2.2. Détermination de la Capacité

d'Autofinancement (CAF)

Déterminer la capacité d'autofinancement d'une

entreprise, c'est évaluer son aptitude à sécréter

par ses activités des ressources destinées soit aux

associés (dividendes) soit à l'entreprise elle-même

(autofinancement). La capacité d'autofinancement peut être

calculée à partir de l'excédent brut d'exploitation

(méthode soustractive) ou à partir du résultat net

(méthode additive).

Ainsi pour déterminer la Capacité

d'Autofinancement de Ecobank Bénin, nous avons utilisé dans le

tableau 7 en annexe la méthode additive.

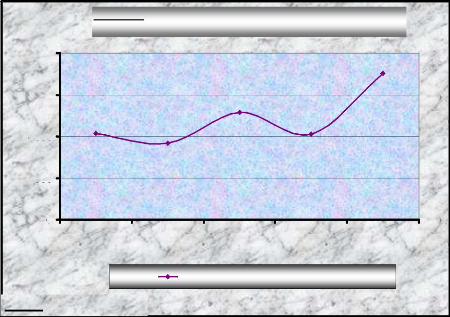

Les fluctuations de la CAF mesurées à -11,53 % en

2005 ; 40,13 % en 2006 ; -19,96 % en 2007 et 71,07 % en 2008 à l'issue

de ces exercices figurent sur le graphique 9.

Source : Tableau 7

4000

2000

8000

6000

0

2004 2005 2006 2007 2008

Exercices Comptables

Graphique 9 : Evolution de la Capacité

d'Autofinancement de EBJ

en millions de francs CFA

Capacité d'Autofinancement de EBJ

Le graphique 9 ci-dessus met en évidence

l'évolution de la capacité d'autofinancement de EBJ sur la

période de 2004 à 2008.

En effet, sur toute la période nous avons

constaté une existence de la capacité d'autofinancement. Cette

évolution constatée revient à dire que EBJ dispose depuis

2004 des moyens propres pour assurer le financement ou le développement

de ses activités. Mais ces CAF ont évolué en dents de scie

avec une croissance moyenne annuelle de 19,93 %.

L'existence de la CAF de 2004 à 2008 trouve son

explication à travers les fortes dotations s'élevant

respectivement à 2 080 millions, à 2 148 millions à 2 296

et à 3 553 ; les meilleurs résultats de la période, contre

une faible reprise des créances douteuses, de provisions

réglementées et de provisions sur les autres actifs.

La nécessité de montrer la façon dont le

bénéfice de Ecobank Bénin prend progressivement naissance,

justifie l'exigence d'une présentation détaillée du compte

de résultat, c'est l'objet du paragraphe suivant.

Paragraphe 2 : Etude du compte de résultat par les

soldes de gestion

L'objectif visé ici est de disséquer l'anatomie du

compte de résultat, d'apprécier les différents soldes de

gestion et de retracer l'évolution effective de la rentabilité de

EBJ.

1. Présentation détaillée du

compte de résultat de Ecobank Bénin

Le tableau 8 en annexe montre un découpage

précis du compte de résultat avec sa présentation en

ligne. Y sont listés les principaux postes comptables, les

catégories de charges et produits et les soldes significatifs

d'exploitation bancaire.

Dans cette articulation du compte de résultat,

l'important serait pour nous de cerner plus clairement la signification et la

portée des soldes intermédiaires de gestion

déterminés à savoir le Produit Net Bancaire, le

Résultat Brut d'Exploitation, le Résultat d'Exploitation, le

Résultat Avant Impôts et le Résultat Net. A cet effet, leur

appréciation graphique nous permettra d'être plus précis

sur la mesure de la performance des activités de EBJ.

2. Appréciation des différents soldes

de gestion de EBJ

® Le PNB est l'expression concentrée de la double

activité des banques à savoir : servir d'intermédiaire

entre offreurs et demandeurs de capitaux (marges d'intermédiation) ou

servir de prestataires de services (commissions). D'un point de vue macro

économique, il est considéré comme le véritable

chiffre d'affaires qui a l'avantage d'évaluer la production des

banques.

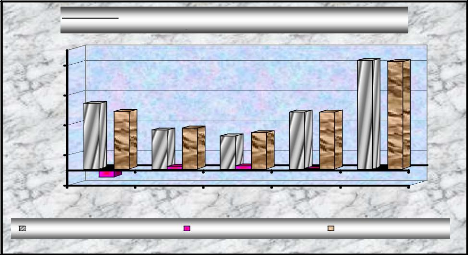

Source : Tableau 8

25000

20000

15000

10000

5000

0

2004 2005 2006 2007 2008

Exercices Comptables

Produit Net Bancaire de EBJ

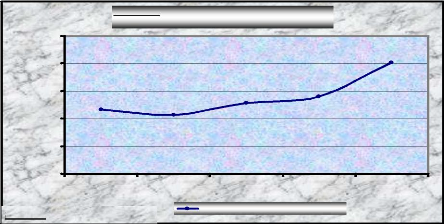

Graphique 10 : Evolution du Produit Net Bancaire de EBJ

en millions de francs CFA

Pour le cas de Ecobank Bénin, le graphique 10 ci-dessous

présente l'évolution du Produit Net Bancaire sur les exercices

2004 à 2008.

L'examen des postes 1 à 6 du tableau 8 et du graphique

10, montre que le PNB de Ecobank Bénin a évolué de

façon croissante sur tous les exercices sauf en 2005. En effet, le PNB

qui s'élevait à 11 660 millions de francs CFA en 2004 a connu une

diminution de 8,81 % en 2005. Cette tendance à la baisse s'explique par

la diminution de : 12,50 % des intérêts reçus et produits

assimilés ; 15,38 % des produits nets de change et 2,18 % des

commissions nettes.

Par contre, le PNB s'est établi à 12 857

millions de francs CFA en 2006 ; 14 025 millions en 2007 et à 20 117

millions en 2008 ; soit des taux de progression respectifs de 20,92 % par

rapport à l'exercice 2005 ; de 9,08 % par rapport à 2006 et de

43,44 % par rapport à 2007. Ces progressions sont dues à

l'augmentation de : 21,91 % ; 13,22 % et 46,81 % des intérêts

reçus et produits assimilés respectivement en 2006, 2007 et 2008

; 39,79 % ; 8,04 % et 27,66 % des commissions nettes respectivement en 2006,

2007 et 2008 ; 126,74 % des autres produits nets d'exploitation bancaire en

2006 ; 68,31 % et 104,80 % des produits nets de change en 2007 et 2008

respectivement.

De cet examen, il ressort que le PNB est par construction un

solde composite, agrégeant les éléments de natures

différentes qui sont :

· La marge d'intermédiation qui est le solde entre

les flux d'intérêts perçus sur les

créances et les flux d'intérêts

payés sur les dettes. Cette marge s'établit respectivement de

2004 à 2008 à 7 306 millions, 6 284 millions, 6 876 millions, 7

665 millions et 10 979 millions de francs CFA. Ceci montre que les

activités d'intermédiation de EBJ ont été en baisse

tendancielle en 2005 et 2006 par rapport à 2004.

· Un ensemble de plus values et de moins values relatives

aux activités de marché,

sur titres et sur les instruments dérivés. Le

calcul de cette marge s'élève respectivement de 2004 à

2008 à : 1 196 millions, 1 012 millions, 991 millions, 1 668 millions et

3 416 millions. Cette évolution montre que les activités sur

titres et sur instruments dérivés de EBJ ont également

été en baisse tendancielle entre 2005 et 2006.

· Les commissions perçues au titre des prestations

de services rendus et les

commissions versées. Le poste 3 du tableau 8 montre que

les activités de prestations de Ecobank Bénin ont connu une

baisse en 2005 et une hausse successive depuis 2006.

Nous notons que le caractère composite du PNB est

encore accru par le fait qu'il comprend les autres produits et les autres

charges résultant d'opérations autres que celles des banques puis

les opérations connexes. Le poste 5 du tableau 8 montre que les marges

dégagées par les opérations en dehors de celles des

banques ne sont pas stables mais évoluent plutôt de façon

positive.

En somme, il ressort de l'analyse des différents

éléments constitutifs du PNB que les activités de

prestations de services et d'intermédiation de Ecobank bénin ont

été porteuses sur la période de notre étude.

Néanmoins, les dirigeants de EBJ doivent les redynamiser afin qu'elles

soient plus performantes.

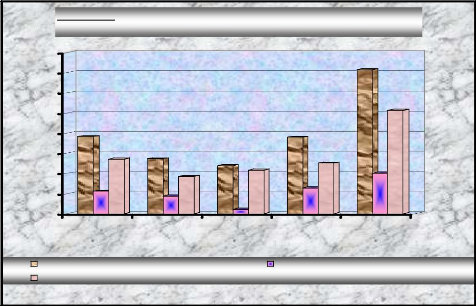

Source : Tableau 8

21000

18000

15000

12000

Produit Net Bancaire de EBJ Frais de Structure de la

EBJ

Résultat Brut d'Exploitation de EBJ

9000

6000

3000

0

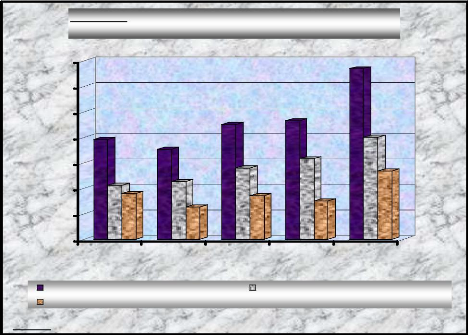

Graphique 11 : Evolution du RBE en millions de francs

CFA et

Comparaison du PNB et des Frais de Structure de

EBJ

2004 2005 2006 2007 2008

Exercice Comptable

0 Pour assurer une meilleure prestation, toute entreprise se

doit d'entretenir son personnel, de renforcer la gamme de ses capacités

technologiques en vue de concilier rapidité et efficacité dans le

traitement des opérations. Comme l'indique le graphique 11, ces

initiatives constituent les plus importants postes de coût justifiant

ainsi le niveau du Résultat Brut d'Exploitation.

Le graphique 11 montre l'évolution comparée du

Produit Net Bancaire et des frais de structure et à cet effet, illustre

le niveau du Résultat Brut d'Exploitation de Ecobank Bénin sur

une période de cinq ans (2004 à 2008).

Entre 2004 et 2008, les charges de structure sont

restées toutes inférieures aux Produits Nets Bancaires ; ce qui a

permis d'avoir des Résultats Bruts d'Exploitation positifs et croissants

en 2006 et 2008. Cette croissance est de 80,12 % en 2008 par rapport à

l'exercice 2007 et de 36,67 % en 2006 par rapport à l'exercice 2005.

i' En 2005, le RBE est passé de 5 395 millions à

3 791 millions, soit une diminution de 42,31 % par rapport à l'exercice

2004. Ce déficit peut s'expliquer par la baisse de 8,81 % du PNB par

rapport à l'exercice 2004 et une augmentation de 15,07 % des dotations

aux amortissements par rapport à 2004 et de 6,47 % des charges

générales d'exploitation.

i' En 2007, le RBE est passé de 5 181 millions à

4 501 millions, soit une diminution de 13,12 % par rapport à l'exercice

2006. Ce déficit peut s'expliquer par l'augmentation de 24,08 % des

charges de structure par rapport à l'exercice 2006.

Le Résultat Brut d'Exploitation de EBJ est positif sur

toute la période de notre étude. Au-delà de cette simple

constatation, le niveau relativement faible des RBE obtenus

révèle que le niveau de l'ensemble des dépenses

engagées pour mettre en oeuvre les différents métiers de

la banque est élevé. Les dirigeants de EBJ doivent essayer de

maîtriser les charges générales d'exploitation en cherchant

surtout à minimiser les frais administratifs et optimiser les moyens

matériels d'exploitation.

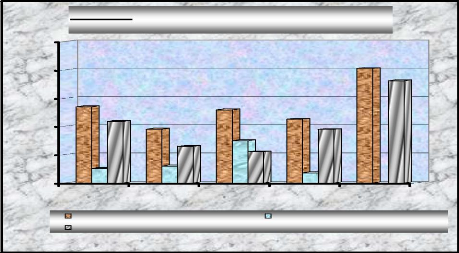

® L'examen des postes 10, 11, 12 et du tableau 8, montre

que le RE de EBJ est bénéficiaire sur tous les exercices de notre

étude. Ces bénéfices s'expliquent par le fait que le RBE a

été successivement supérieur au coût du risque de :

5,23 fois en 2004 ; 3,15 fois en 2005 ; 1,74 fois en 2006 ; 6,25 fois en 2007

et 9,30 fois en 2008.

Le coût du risque désigne l'effort net de

provisionnement au titre des risques de crédit, des risques pays et des

risques divers. De 2004 à 2006, le niveau du coût de risque est

sans cesse croissant. Cette augmentation relative du niveau du coût de

risque montre que les responsables de Ecobank ne ménagent aucun effort

pour alléger l'ensemble de ces risques bancaires depuis 2004. C'est

cette évolution que retrace le graphique 12 ci-dessous.

Source : Tableau 8

10000

4000

8000

6000

2000

0

Graphique 12 : Evolution du RE en millions de francs

CFA et Com paraison du RBE et du Coût de Risque de EBJ

Résultat Brut d'Exploitation de EBJ Coût du

Risque de EBJ

Résultat d'Exploitation de EBJ

2004 2005 2006 2007 2008

Exercices Comptables

0 A l'instar des Résultats d'Exploitation, les

Résultats Avant Impôts ont tous été positifs voire

supérieurs aux RE entre 2005 et 2007. Ceci s'explique par le fait que

les profits nets sur exercices antérieurs ainsi que les résultats

exceptionnels ont tous été positifs à l'exception des

déficits observés sur les activités exceptionnelles de

2004, 2005, 2006 et celui des produits nets sur exercices antérieurs en

2008.

Résultat d'Exploitation de EBJ Gains nets sur

Actifs EBJ Résultat Avant Impôts

Source : Tableau 8

-1000

7000

3000

5000

1000

Graphique 13 : Evolution du Résultat avant

impôts en millions de francs CFA et Com paraison du RE et des Gains

nets de EBJ

2004 2005 2006 2007 2008

Exercice Comptable

Les postes 12, 13 et 14 du tableau 8 nous permettent de bien

retracer à travers le graphique 11 suivant, l'évolution de ces

Résultats Avant Impôts.

0 Le Résultat Net est un solde à

interpréter avec prudence tout en mettant en exergue l'impact des

opérations à caractère exceptionnel. Ainsi le

Résultat Net dégagé par les activités de EBJ est

fortement influencé par les opérations exceptionnelles de la

banque.

ü En 2004, les activités non récurrentes

se sont soldées par une perte de 570 millions de francs CFA ; soit

environ 0,15 % du RAI et 50,76 % des impôts. Ce qui a permis à la

banque de réaliser un bénéfice de 2 710 millions de francs

CFA.

ü Entre 2005 et 2006, les activités

exceptionnelles se sont soldées par des pertes respectives de 137

millions et de 223 millions et les profits nets représentent

respectivement 32,84 % et 186,78 % des impôts. D'où les faibles

résultats de 1 858 et 2 169 millions de francs CFA constatés sur

ces deux exercices.

ü Entre 2007 et 2008, tout comme le RAI, les

résultats exceptionnels et profits nets ont été

bénéficiaires. Ces profits combinés avec la charge des

impôts ont fait passer le bénéfice de 2 169 à 2 510

millions et de 2 510 à 5 135 millions ; soit une augmentation de 15,72 %

et de 104,58 % par rapport aux exercices 2006 et 2007 respectivement.

Source : Tableau 8

4000

8000

3000

2000

7000

6000

5000

1000

Résultat Avant Impôts de EBJ Impôts

sur les bénéfices de EBJ

Résultat Net de EBJ

0

Graphique 14 : Evolution du Résultat Net en

millions de francs CFA et Comparaison du RAI de EBJ

2004 2005 2006 2007 2008

Exercices Comptables

L'examen des postes 15 à 17 du tableau 8, nous permet

d'illustrer graphiquement l'évolution des Résultats Nets de

Ecobank Bénin sur les cinq dernières années.

A la vue de ce graphique il ressort que les résultats

nets réalisés par Ecobank Bénin ont tous été

bénéficiaires sur la période de 2004 à 2008. Par

conséquent, Ecobank Bénin a une bonne structure financière

sur cette période.

La méthode des soldes de gestion nous a permis

d'opérer une lecture synthétique du compte de résultat.

Mais, pour plus affiner notre analyse nous pensons que le calcul de certains

ratios s'avère indispensable.

|