Avant- Propos

L'Afrique est un continent qui dispose aujourd'hui un

système d'information statistique et de décision

économique peu fiables. Cette carence met en défi devant elle les

théories économiques et modèles de développement

utilisés fréquemment. Les décisions se prennent et

évoluent dans un environnement économique peu rassurant. Cette

situation conduit, avec le concours d'autres facteurs, aux échecs

retentissants des politiques de développement en Afrique. Pour sortir de

cette atmosphère peu favorable au développement, il est

important, parmi tant d'autres actions à mener, de doter l'Afrique et

particulièrement le Bénin de ressources humaines

compétentes et de mesures adéquates pour appréhender les

statistiques disponibles et constituer celles manquantes. Face à ce

manque crucial, l'Ecole Nationale d'Economie Appliquée (ENEAM) forme

depuis bientôt une trentaine d'années des Ingénieurs de

Travaux Statistiques (ITS). Dans le cadre de cette formation, il est de coutume

à la fin des trois ans d'apprentissage théorique, d'initier les

ingénieurs à la réalité pratique du terrain ;

c'est ainsi qu'un stage de trois mois est institué à cet effet.

Ce stage a pour but de permettre aux élèves ingénieurs qui

viennent d'acquérir les outils de base de la statistique et de

l'économie, de pouvoir jauger leur niveau de formation théorique

tout en confrontant leurs connaissances et aptitudes théoriques aux

réalités de la vie professionnelle.

Graphique 1 : Représentation du

nuage des variables

4

Graphique 2 : Evolution mensuelle de

l'IPI entre 2001 et 2011

4

Graphique 3 : Evolution croisée de

l'IPI et du solde relatif au volume de production du mois prochain.

4

Graphique 4 : Evolution croisée de

l'IPI et du solde relatif au volume de ventes du mois passé.

4

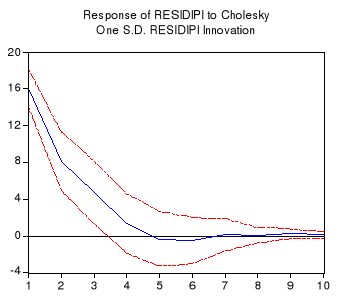

Graphique 5 : Réponse de l'IPI suite

à un choc sur l'IPI

4

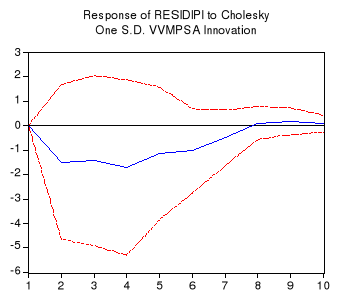

Graphique 6 : Fonctions de

réponses de l'IPI suite à un choc sur DVMPSA

4

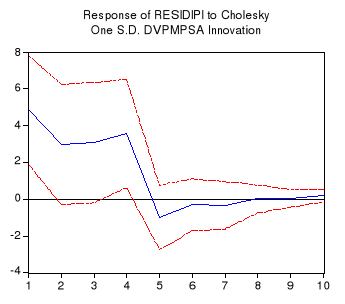

Graphique 7 : Fonctions de

réponses de l'IPI suite à un choc sur DVMPSA

4

Liste des Tableaux

Tableau 1 : Schéma de

décomposition des séries de soldes d'opinion.

4

Tableau 2 : Critères d'Informations

AKAIKE et SCHWARZ pour l'estimation de VAR à 3 variables.

4

Tableau 3 : Estimation du VAR (3).

4

Tableau 4 : Récapitulatif des tests

de validité du modèle VAR estimé

4

Tableau 5 : Matrice de Variance Covariance

des résidus du modèle

4

Tableau 6 : Décomposition de la

variance de l'erreur de prévision de l'IPI.

4

Tableau7 : Vérification des

Hypothèses ...................................................

4

Sigles et abréviations

ABMCQ : Agence Béninoise de Métrologie et de

Contrôle de la Qualité

ACP : Analyse en Composante principales

AIC : Critère d'information Akaike

ADF : Dickey-Fuller augmenté

AMP : Activité du Mois Passé

AMPSA : Activité du Mois Passé

corrigé de variations saisonnières

BCEAO : Banque Centrale des Etats de l'Afrique de

l'Ouest

BTP : Bâtiments et Travaux Publiques

CC : Les Carnets de Commandes

CCIB : Chambre de Commerce et d'Industrie du

Bénin

CCSA : Carnets de Commandes corrigé de variations

saisonnières

CEBENOR : Centre Béninois de Normalisation et de

gestion de la qualité

CFE : Centre de Formalité des Entreprises

DDI : Direction du Développement Industriel

DEE : Division des Etudes Economiques

DESI : Direction des Etudes et des Stratégies

Industrielles

DGAE : Direction Générale de l'Analyse

Economique

DGI : Direction Générale de

l'Industrie

DPI : Direction de la Promotion Industrielle

DSI : Division de la Statistique et de l'Information

EAI : Evolution de l'Activité Industrielle

EAISA : Evolution de l'Activité Industrielle

corrigée de variations saisonnières

INSAE : Institut National de la Statistique et de

l'Analyse Economique

INSEE : Institut National de la Statistique et des

Etudes Economiques

IPCA : Indicateur Probabiliste du Cycle

d'Accélération

IPI : Indice de Production Industrielle

IPRI : Indicateur Probabiliste de Récession

Industrielle

MAM : Méthode des Moyennes Mobiles

MIC : Ministère de l'Industrie et du Commerce

MCO : Méthode des moindres carrés

ordinaires

PIB : Produit Intérieur Brut

SC : Critère d'information de Schwartz

SIAI : Service d'Information et de l'Analyse

Industrielle

ST : Stocks

STSA : Stocks corrigés de variations

saisonnières

TREND : Tendance

UEMOA : Union Economique et Monétaire Ouest

Africaine

VAR : Vecteur Autorégressif

VP : Volume de la production courante

VPMP : Perspectives de production pour le mois prochain

VPMPSA : Perspectives de production pour le mois

prochain corrigé de

Variations saisonnières

VPSA : Volume de la production courante corrigé

de variations saisonnières

VVMP : Volume des ventes du mois passé

VVMPSA : Volume des ventes du mois passé

corrigé de variations saisonnières

RESUME

Cette étude a pour but fondamental d'estimer un

modèle VAR sur les questions de l'enquête de conjoncture dans

l'industrie béninoise. Les données utilisées ont une

périodicité mensuelle et proviennent de la BCEAO. L'étude

s'est faite suivant une approche économétrique qui a permis

d'établir certaines relations entre les variables de l'enquête

connues sous l'appellation de soldes d'opinion et l'Indice de Production

Industrielle. Une analyse en composantes principales entre les questions de

l'enquête montre que les soldes relatifs aux volumes de production du

mois prochain et au volume de vente du mois passé se rapprochent plus

de l'IPI dans le plan factoriel. L'étude a donc permis de confronter les

soldes d'opinion à l'Indice de Production Industrielle tout en

intégrant les variables dans un modèle VAR restreint aux

variables susceptibles d'influencer l'évolution de l'IPI a savoir le

volume de production du mois prochain et le volume de vente du mois

passé. Sur la période étudiée, l'impact sur l'IPI

des chocs simulés sur ces variables à partir de l'estimation var

est positif pour ce qui est du premier solde et négatif pour le second.

Cette modélisation VAR de l'enquête de conjoncture industrielle

au Bénin sur la période allant du mois de janvier 2001 au mois de

Août 2011 nous a donc permis d'identifier les variables de

l'enquête qui améliorent la prévision de la production

industrielle. Nous avons par ailleurs noté qu'il faudra accorder une

attention particulière au solde relatif au volume de production du mois

prochain.

SOMMAIRE

Introduction

Chapitre 1 : CADRE INSTITUTIONNEL

1.1- Présentation de la structure d'accueil

1.2- Synthèse des problèmes

constatés

Chapitre 2 : CADRE THEORIQUE ET

METHODOLOGIQUE 2.1-

Problématique

2.2- Objectifs et

hypothèses de la recherche

2.3- Revue de

littérature

2.4-

Cadre méthodologique

2.4.1-

Données utilisées et période d'estimation et sources

documentaires

2.4.2- Présentation de la méthodologie utilisée

2.4.3- Traitement des données

Chapitre 3 : PRESENTATION ET ANALYSE DES

RESULTATS

3.1- Analyse descriptive des séries de soldes d'opinion

et de l'IPI 3.2-

Résultats des estimations

3.3-

Vérification des hypothèses et Interprétations

économiques

3.4- Limites de l'étude

Conclusion et Recommandations

Bibliographie et Annexes

Introduction

Les contraintes d'un Etat soucieux de son développement

économique et social sont de plusieurs ordres. En effet, il est

nécessaire d'introduire et de mettre en oeuvre les réformes

adéquates de façon à rendre plus dynamique le

système de production et réduire les effets externes d'une

conjoncture qui devient de plus en plus imprévisible. En ce sens, les

enquêtes de conjoncture apparaissent comme un dispositif fiable et rapide

permettant de disposer d'informations de choix sur la conjoncture ceci dans le

but d'analyses plus pointues. Elles sont menées auprès des chefs

d'entreprises et des ménages pour déceler l'évolution

à court terme de leurs comportements. Ces enquêtes retracent soit

l'évolution du passé récent, soit la situation

présente non encore connue, soit la situation à venir. Dans les

deux derniers cas, on peut considérer que les enquêtes de

conjoncture apportent de l'information par rapport au dispositif statistique

classique. Seul le dernier cas correspond à de véritables

anticipations des agents.

Dans le cadre du suivi de la conjoncture dans le secteur

industriel béninois, le Service de l'Information et de l'Analyse

Industrielle (SIAI) de la Direction Générale de l'Industrie (DGI)

béninoise mène depuis 1999 une enquête de conjoncture

industrielle auprès des chefs d'unités de production. Cette

enquête se base sur les variables telles que la tendance de la production

passée, les perspectives de la production future, la tendance

passée et les perspectives futures du chiffre d'affaires, la tendance

passée et les perspectives futures de l'emploi, la masse salariale, les

matières premières utilisées, etc. La plupart de ces

variables retiennent une grande attention dans les chiffres nationaux et

servent à observer et même prévoir la situation

économique. La réalisation de ces études de conjoncture et

par conséquent la mise en place d'un diagnostic conjoncturel exhaustif

devient donc capitale pour la prise de décision économique.

Les questions posées portent principalement, pour les

entreprises, sur l'activité et pour les ménages, sur le revenu et

leur comportement de consommation. Le plus souvent, les questions sont

qualitatives, les modalités de réponses étant au nombre de

trois (en hausse ou supérieur à la normale, stable ou normal, en

baisse ou inférieur à la normale). Les réponses sont

présentées sous la forme d'un solde d'opinion représentant

la différence entre le pourcentage de personnes qui ont choisi une

modalité "supérieure" et le pourcentage de celles qui ont choisi

une modalité "inférieure". Il est donc possible à partir

de ces soldes d'opinion de faire un portrait général de la

situation économique.

Concomitamment aux soldes d'opinion, se calcule l'Indice de

Production Industrielle qui est certainement et au vu de tous aujourd'hui

l'indicateur par excellence de la santé du secteur industriel. Il parait

ainsi nécessaire tout d'abord d'étudier le comportement de ces

variables tout en faisant ressortir les différentes relations qui

existent entre elles et par ailleurs de faire le lien entre l'IPI et les soldes

d'opinion des enquêtes de conjoncture, ceci dans le but d'apporter un

complément d'information en matière d'analyse conjoncturelle.

Le présent document s'articule autour de trois

chapitres essentiellement :

· Le premier chapitre expose la structure d'accueil tout

en levant le voile sur les problèmes rencontrés au sein de la

structure tout au long du stage d'adéquation pratique ;

· Le deuxième chapitre présente le cadre

conceptuel et le cadre méthodologique associés à

l'étude ;

· Le troisième quant à lui est

consacré à la présentation et à la synthèse

des résultats de l'estimation du modèle Vecteur

Autorégressif sur les soldes d'opinion de l'enquête ainsi que les

résultats de l'analyse VAR portant sur l'Indice de Production

Industrielle.

Chapitre 1 : CADRE

INSTITUTIONNEL

1.1- Présentation de la

structure d'accueil

La Direction Générale de l'Industrie (DGI) est

une direction technique du Ministère en charge de l'Industrie. La DGI

est subdivisée en deux sous directions que sont la Direction de la

Promotion Industrielle (DPI) et la Direction des Etudes et des

Stratégies Industrielles (DESI). Le Service de l'Information et de

l'Analyse Industrielle (SIAI) de la Direction des Etudes et des

Stratégies Industrielles (DESI) nous a accueillis pour notre stage

académique. Les attributions, l'organisation et le fonctionnement de la

DGI sont précisées par l'arrêté

N°0021/MIC/DC/SG/DGI/SA du 26 mars 2007.

1.1.1-Mission et

organisation de la DGI

La Direction

Générale de l'Industrie a pour mission de proposer la politique

de développement industriel en rapport avec les objectifs du

Gouvernement et d'initier toute action visant à en assurer la mise en

oeuvre. A ce titre, elle est chargée :

1. de promouvoir l'ensemble de l'activité industrielle

à travers la conception et la mise en oeuvre des instruments

appropriés ;

2. de veiller à l'amélioration continue de

l'environnement institutionnel et réglementaire des entreprises

industrielles ;

3. de renforcer les bases matérielles du

développement industriel ;

4. de contribuer à l'élaboration et à

l'application des textes régionaux ou internationaux en matière

d'industrie ;

5. d'assurer de concert avec les autres structures publiques

ou privées concernées la fonctionnalité de la zone franche

industrielle.

6. d'effectuer des enquêtes de conjoncture

industrielle.

La Direction

Générale de l'Industrie (DGI) comprend :

· un Secrétariat ;

· un Service Administratif, Financier et du

Matériel ;

· une Direction des Etudes et des Stratégies

Industrielles (DESI) ;

· une Direction de la Promotion Industrielle (DPI).

1.1.1.1- Attributions et Organisation de la DESI

1.1.1.1.1- Attributions de la DESI

La Direction des Etudes et des Stratégies Industrielles

(DESI) a pour mission de réaliser ou de faire réaliser des

études en vue d'élaborer et de mettre en oeuvre des

stratégies de développement du secteur industriel. A ce titre,

elle est chargée de :

i. suivre l'évolution du tissu industriel national de

manière à orienter l'investissement dans le but de la

valorisation des matières premières locales ;

ii. du développement intégré des

filières porteuses ;

iii. d'une émergence de pôles industriels

compatibles avec un aménagement rationnel du territoire et de la

valorisation des atouts de chaque région ;

iv. d'assurer l'étude des dossiers d'autorisation

d'installation des entreprises industrielles ;

v. de formuler des programmes pour le soutien, la

création et le développement des petites et moyennes

industries ;

vi. de veiller à l'amélioration continue de

l'environnement institutionnel et réglementaire des entreprises

industrielles ;

vii. de contribuer à l'élaboration et à

l'application des textes régionaux ou internationaux en matière

d'industrie ;

viii. d'assurer le secrétariat de la commission

technique des investissements ;

ix. de suivre la fiscalité intérieure des

entreprises industrielles et de faire des propositions de sorte que cette

fiscalité contribue à rendre ces entreprises industrielles plus

compétitives.

1.1.1.1.2- L'organisation de la DESI

La Direction des Etudes et des Stratégies Industrielles

(DESI) comprend :

· un Secrétariat ;

· un Service des Etudes de la Stratégie et de la

Fiscalité (SESF);

· un Service de la Vulgarisation des Technologies

(SVT) ;

· un Service de l'Information et de l'Analyse

Industrielle (SIAI).

1.1.1.1.2.1- Organisation et fonctionnement du

SIAI

Le Système d'Information et d'Analyse Industrielles

(SIAI), notre lieu de stage est une réponse à l'absence d'une

banque de données fiables sur l'industrie au Bénin. Ce

système d'information procède à la compilation des

informations disponibles sur le secteur industriel afin d'en tirer les

conclusions indispensables à la mise en oeuvre des actions de

promotion des activités des diverses branches industrielles. Les

objectifs du SIAI sont de trois ordres :

· fournir aux chefs d'entreprises et aux nouveaux

investisseurs des outils d'aide à la décision dans les domaines

de la gestion, de l'orientation des investissements, du choix des

marchés et des technologies, etc...

· permettre aux décideurs de disposer des

informations indispensables à l'élaboration d'une politique

industrielle cohérente et adaptée aux besoins des entreprises.

· l'édition d'un répertoire des

entreprises industrielles au Bénin tous les cinq ans et d'un rapport

annuel sur l'évolution du secteur industriel.

· L'organisation du

SIAI

Le Service de l'Information et de l'Analyse Industrielle est

composé de :

· un comité de pilotage qui est l'organe

d'orientation, de supervision et de suivi du SIAI. Il donne les grandes

orientations aux actions à mener par le SIAI, approuve le programme

d'activité du SIAI et évalue les résultats du SIAI ;

· la cellule d'encadrement technique qui apporte au SIAI

l'appui technique nécessaire à la mise en oeuvre des actions

programmées et est en charge de veiller à la mise en oeuvre des

actions du SIAI , assiste l'unité de gestion pour

l'élaboration des programmes d'activités, approuve les travaux du

SIAI avant leur édition ;

· l'unité de gestion qui exécute tous les

travaux nécessaires à la mise en oeuvre des actions du SIAI,

assure la gestion courante du SIAI , prépare le programme annuel des

opérations ainsi que le bilan des activités à soumettre

à l'approbation du comité de pilotage après avis de la

cellule d'encadrement technique, élabore tous les documents

nécessaires aux délibérations du comité de

pilotage, et rend compte périodiquement au comité de pilotage de

l'avancement des travaux et de l'exécution du programme

d'activité.

Notons que le Service de l'Information et de l'Analyse

Industrielle regroupe deux divisions : la Division de la Statistique et de

l'Information (DSI) et la Division des Etudes Economiques (DEE).

· Le fonctionnement

du SIAI

Le Service de l'Information et de l'Analyse Industrielle a

pour mission de suivre l'évolution du tissu industriel national. A ce

titre, il est chargé de :

· Collecter, de traiter et d'analyser les informations

sur le secteur industriel ;

· faire connaître la réalité du

secteur industriel à travers l'élaboration : des

répertoires des industries ; des notes de conjoncture

industrielle ; des documents d'analyses structurelles ; de toute

autre publication pouvant contribuer à l'amélioration de

l'environnement des affaires notamment dans ses aspects juridique judiciaire et

surtout fiscal ;

· réaliser ou de faire réaliser toutes

études visant la promotion du secteur industriel (étude

d'opportunités, de filière,....) et permettant aux

opérateurs économiques d'optimiser leurs décisions de

gestion ou d'investissement.

Notons que d'autres organes travaillent dans le sens du

développement de l'industrie au Bénin et à ce titre, le

Centre de Formalité des Entreprises (CFE) a été mis en

place et installé dans les locaux de la Chambre de Commerce et

d'Industrie du Bénin (CCIB). Il s'agit d'une institution fournissant

aux entrepreneurs les moyens de créer rapidement une entreprise :

cinq jours pour les entreprises individuelles et dix jours pour les

sociétés. Pour rapprocher les administrations de leurs usagers,

des bureaux du CFE sont installés à plusieurs endroits du

territoire national à savoir : CFE central de Cotonou ;

Antenne CFE Parakou ; Antenne CFE Abomey ; Antenne CFE Porto-Novo.

Ajoutons que la qualité des biens localement produits fait partie des

préoccupations de l'Etat et pour cela, l'Agence Béninoise pour la

Métrologie et le Contrôle de la Qualité (ABMCQ), le Centre

Béninois de Normalisation et de Gestion de la Qualité (CEBENOR)

sont installés et visent essentiellement le contrôle de la

qualité, l'homologation et la diffusion des normes béninoises

sur tous les produits et services.

1.2- Synthèse des

problèmes

Comme toute institution, la Direction Générale

de l'Industrie se heurte à des difficultés qui ralentissent son

élan. Plusieurs problèmes entravent le bon déroulement de

ses activités. Les difficultés rencontrées par la DGI

sont surtout liées à la disponibilité des moyens

nécessaires à l'exécution de sa mission et de ses

attributions et sont relatives :

· au manque crucial de moyen de transport pour accomplir

les contrôles ;

· à l'insuffisance du fonds alloué pour les

contrôles industriels et des investissements1(*).

· à la disponibilité de la connexion

internet.

En ce qui concerne le SIAI,

· Le Système d'Information et d'Analyse

Industrielle effectue des enquêtes sur la conjoncture industrielle et

une note de conjoncture est réalisée à l'issue des dites

enquêtes. Mais après l'année 2008, les problèmes de

financement de l'activité empêchent de facto la

régularité des enquêtes de conjoncture industrielle, ce qui

crée un certain manque d'information pour les acteurs

économiques.

· En outre, il est à intégrer aussi parmi

la liste des difficultés que les entreprises enquêtées ne

sont pas toutes prêtes à révéler les informations

exactes sur leur activité. Ainsi l'on assiste le plus souvent à

des non-réponses catégoriques. Par ailleurs, ces entreprises

industrielles adoptent des comportements similaires dans le but de

réprimer la fiscalité.

· Enfin, les études du SIAI sont tournées

uniquement vers la conception et l'élaboration des notes de conjoncture

trimestrielles alors que les données collectées auprès des

industriels peuvent être utilisées à des fins encore plus

pointues en matière d'analyses empiriques.

CHAPITRE 2 : Cadre

théorique et méthodologique

2.1- Problématique

Depuis l'historique conférence des forces vives de la

Nation en février 1990, le Bénin s'est engagé sur la voie

du pluralisme politique et du libéralisme économique.

L'équilibre politique ainsi retrouvé consolidé par le

respect des différentes échéances électorales,

devrait faire du Bénin un havre de paix politique, cadre politique

propice à l'activité économique.

Mais cette stabilité politique qui n'a pas

empêché la mise à nu de la fragilité de

l'activité économique nationale a fini par conduire le pays dans

une impasse économique sans précédent. Il en est

résulté un ralentissement de la production, un

fléchissement des investissements productifs, etc. Cette situation de

désastre économique est tributaire essentiellement à la

faiblesse du tissu industriel béninois. En effet, la contribution du

secteur au Produit Intérieur Brut (PIB) est faible et est en moyenne de

13,2% de 1990 à 20112(*).

Face à un tel portrait de la situation

économique, il était important de mettre en place un dispositif

d'analyse conjoncturelle du tissu industriel, ceci dans le but de

délivrer un diagnostic fiable et rapide de la situation

économique. En ce sens les enquêtes de conjoncture

réalisées par les diverses structures (INSAE, DGAE, DGI, BCEAO)

ont permis de répondre ne serait-ce qu'en partie à ce défi

d'envergure nationale. Ces enquêtes jouent en effet un rôle

primordial dans la formulation des politiques économiques, compte tenu

notamment de l'importance accrue que l'on confère aux statistiques comme

outils d'aide à la décision et de leur impact sur le

développement. Elles représentent dorénavant le

baromètre de l'économie et sont la base de plusieurs politiques

d'envergure nationale en matière d'investissement, de stratégies

commerciales, agricole ou d'emploi, de politiques budgétaire ou

monétaire3(*). Ces

enquêtes se basent essentiellement sur des questions de type qualitatif

touchant des domaines économiques clés de l'activité des

entreprises. Dans le domaine industriel, cette enquête se base sur les

variables telles que la tendance de la production passée, les

perspectives de la production future, la tendance passée et les

perspectives futures des chiffres d'affaires, la tendance passée et les

perspectives futures de l'emploi, la masse salariale, les matières

premières utilisées, etc. afin de suivre la conjoncture dans le

secteur industriel.

Les variables qui permettent de mesurer les résultats

de ces enquêtes sont analysées à partir de petits

indicateurs synthétiques de l'enquête appelés soldes

d'opinion. Ces soldes d'opinion ont aujourd'hui une utilité accrue dans

le système d'information conjoncturelle puisqu'à partir de ces

variables devenues quantitatives, il est possible d'appliquer des

modèles d'analyse variés visant à expliquer la dynamique

d'une variable par l'évolution d'un certain groupe de variables (les

modèles de régression, modèles à correction

d'erreur, etc.) les modèles ARMA qui permettent d'aboutir à des

fins de prévision. Il est possible également de construire des

indicateurs de conjoncture qui apportent une information substantielle à

la connaissance du climat de l'activité industrielle. Par ailleurs, on

peut également appréhender les changements de régime de

l'économie et ce à partir des indicateurs de retournement

conjoncturel. Mais, les limites des modèles se révèlent

essentiellement en la mesure où ils présentent leur

incapacité à endogenéiser les comportements des

différentes variables. Outre l'incapacité à mettre en

exergue les interdépendances entre plusieurs variables, il permettent

d'effectuer des prévisions de l'évolution d'une série

chronologique à partir de ses seules valeurs passées sans pour

autant tenir compte de l'influence des autres variables du système

économique. Il est le plus souvent, difficile d'analyser au moyen de

méthodes appropriées la quantité d'information contenue

dans ces variables et les interactions affectant le groupe de variables. Par

ailleurs, il apparaît nécessaire de faire le lien entre les

variables de l'enquête et l'évolution quantitative de la

production estimée par l'Indice de Production Industrielle (IPI).

L'indice de Production Industrielle est sans doute le meilleur indicateur

conjoncturel du secteur industriel et même d'une économie. Il

parait donc important de mesurer les relations empiriques qui pourraient

exister entre cet indice et les soldes d'opinion. La modélisation VAR

apparaît ici comme une formalisation adéquate pour répondre

à ces questions méthodologiques puisqu'elle intègre ces

limites essentielles. Outre cet apport méthodologique, la

modélisation VAR permet de distinguer les variables d'enquête

contenant le plus d'information ainsi que celles constituant de réelles

anticipations pour l'évolution quantitative de la production et ceci en

permettant des simulations sur les variables.

Toute cette nécessité motive

l'intérêt que nous portons à cette étude qui

s'intitule : « Lien entre soldes d'opinion et IPI : Une

Modélisation VAR de l'Enquête de Conjoncture dans l'Industrie

Béninoise ».

2.2.-Objectifs et

Hypothèses de recherche.

2.2.1- Objectif

général.

Cette étude vise essentiellement à

modéliser à partir d'un Vecteur Autorégressif les

questions de l'enquête de conjoncture dans l'industrie.

2.2.2- Objectifs

spécifiques.

L'objectif global énoncé ci-dessus se

décline en deux (02) objectifs secondaires à savoir :

· Identifier les soldes d'opinion qui sont le plus

corrélés avec l'IPI

· Etudier et simuler les impacts des chocs entre les

variables et l'Indice de Production Industrielle.

2.2.3-Hypothèses

Dans le but d'atteindre les objectifs cités ci-dessus,

nous avons formulé les hypothèses de recherche

suivantes :

H1 :

Les soldes d'opinion relatifs aux perspectives de

production et au volume des ventes du mois passé sont ceux qui influent

le plus l'évolution de l'IPI.

H2 :

Un choc positif sur les perspectives de production

contribue à une hausse de la Production Industrielle.

H3 :

Un choc positif sur le volume de ventes du mois

passé contribue à une hausse de la Production

Industrielle.

2.3-Revue de

Littérature

2.3.1-Les enquêtes

de conjoncture

2.3.1.1-

Définition, description et caractéristiques de l'enquête de

conjoncture.

Il est nécessaire dans le cadre de l'analyse

conjoncturelle de disposer d'un système fiable de données,

rapidement disponibles sur les différents secteurs de l'économie.

Ces informations sont disponibles à court terme grâce aux

enquêtes de conjoncture réalisées auprès des chefs

d'entreprises. Par définition, une enquête de conjoncture est une

enquête par sondage légère et rapide, basée sur des

réponses des chefs d'entreprises et conçue pour des fins

d'analyse conjoncturelle. Contrairement aux données classiques qui

permettent de prévoir à court terme l'activité

économique, et dont la mise en oeuvre demande plus de temps,

l'enquête de conjoncture permet au conjoncturiste d'obtenir dans un

délai relativement plus court une information synthétique du

climat économique. Le questionnaire de l'enquête de conjoncture

est assez court et explicite ceci dans le souci de disposer d'information

à très court terme. L'échantillon comporte des entreprises

dont la contribution à la valeur ajoutée du secteur

considéré est relativement considérable. L'enquête

couvre les trois secteurs de l'économie. Dans le secteur primaire, on

considère l'agriculture, l'élevage, la pêche et la

forêt. Les sous-secteurs du secteur secondaire comprennent outre les

entreprises industrielles, les BTP. Le secteur tertiaire prend en compte le

commerce et les services. L'enquête de conjoncture consiste à

interroger un échantillon des chefs d'entreprises représentatifs

de ces sous-secteurs pour obtenir une série d'informations relatives

à la situation passée, présente ou future des principales

variables (clés ou indicatrices du secteur) pouvant renseigner le mieux

sur l'activité du secteur. Elle fournit des informations aussi

qualitatives que quantitatives sur les variables. S'agissant de données

quantitatives, on renseigne sur les chiffres d'affaires, l'effectif du

personnel ; les données qualitatives quant à elles se portent sur

les opinions relatives à l'évolution de l'activité et sont

tri-modales ((défavorable, moyen, favorable), (baisse, stagnante,

hausse)).

· Qualité de l'enquête

Un avantage de ces enquêtes est qu'elles fournissent

généralement des indications de très bonne qualité

sur le passé récent. De plus, comme elles sont menées

à un niveau sectoriel, elles permettent d'avoir un panorama assez

complet et cohérent sur un secteur d'activité. Elles donnent

aussi un éclairage sur des domaines ou des secteurs peu couverts ou

très tardivement par les statistiques quantitatives. Bien que souples et

légères, les enquêtes de conjoncture fournissent des

données suffisamment fiables pour indiquer une évolution juste de

l'activité du secteur considéré car elles sont recueillies

directement auprès des acteurs économiques et disponibles

à temps réel. Les informations s'interprètent comme une

mesure du climat conjoncturel tel qu'il est perçu par les chefs

d'entreprises. Elle a l'avantage de fournir un signal précoce sur

l'activité économique. Toutefois, l'enquête présente

certaines insuffisances notoires à signaler.

· Le taux de réponses des entreprises n'est pas

toujours suffisant pour garantir que les résultats de l'enquête

expriment la situation d'ensemble du secteur d'activité.

· Les échantillons d'entreprises sondées ne

présentent pas toujours la même taille ou la même

composition. En effet, les entreprises interrogées sont

sélectionnées selon leurs performances ou selon que leurs

chiffres d'affaires deviennent de plus en plus importants dans

l'évaluation du secteur d'activité considéré.

Autrement dit, les entreprises n'interviennent pas dans la base à partir

de la même date et certaines y sont retranchées quand leurs

activités commencent par baisser de façon considérable.

· Les non-réponses totales sont simplement

ignorées. Ainsi, l'échantillon a postériori n'est pas

identique d'une enquête à l'autre. On travaille avec les

informations disponibles, ce qui pourrait ne pas refléter la situation

effective ou ne pas respecter certains principes de la simple

modélisation.

· Les anticipations des chefs d'entreprises peuvent

s'écarter, même parfois considérablement, des

réalisations. Ceci peut provenir du fait que les perceptions deviennent

trop optimistes ou trop pessimistes dans une phase conjoncturelle favorable ou

défavorable persistante.

· Les opinions des entreprises sont directement

liées au statut de la structure enquêtrice. En effet, les

entreprises tendent à sous-évaluer les résultats de leur

activité lorsqu'il s'agit de structures gouvernementales, ceci dans le

but de réprimer la fiscalité.

· Recueil des données

Les enquêtes de conjonctures couvrent les domaines

mentionnés dans la section précédente. De façon

générale, les chefs d'entreprises sont appelés à

répondre aux questions relatives aux opinions qui mettent en

évidence l'évolution de leur activité, leur perception du

climat des affaires. Ces questions portent sur différentes fonctions

de leurs activités. Le chiffre d'affaires ou la production de

l'entreprise, dans certains cas comme pour l'industrie, donnent une idée

de sa performance. Aussi, les informations sur l'emploi, la masse salariale ou

la structure de l'emploi renseignent-elles sur la capacité de

l'entreprise à créer des emplois ou contribuer à la

réduction du chômage. De façon particulière,

l'enquête renseigne, pour l'industrie, en plus des informations

générales sur l'évolution du stock des produits finis,

l'évolution de la demande et des prix, les coûts de production,

l'évolution des coûts des matières premières et des

commandes. L'enquête de conjoncture constitue ainsi un outil de base de

l'analyse conjoncturelle. Elle permet de suivre de façon plus ou moins

régulière l'évolution des activités

économiques. La prise en compte des soldes d'opinion dans les

études conjoncturelles permet d'améliorer la qualité des

prévisions. Elle est l'origine d'élaboration de certains

documents d'aide à la décision en matière de politique

économique.

· Solde d'opinion

Pour interpréter les réponses aux enquêtes

de conjonctures, on agrège celles-ci sous forme d'indicateurs

synthétiques appelés solde d'opinion pour les

réponses trichotomiques. Le solde d'opinion est calculé comme la

différence entre la proportion d'entreprises qui ont répondu que

leur tendance est en hausse et celles pour lesquelles la tendance est en

baisse. On néglige donc la proportion d'entreprises pour lesquelles la

tendance est déclarée stable.

2.3.1.2- Etudes et

thématiques se rapportant à l'analyse des soldes d'opinion

La thématique abordée dans cette étude se

rapporte essentiellement aux soldes d'opinion dans l'industrie. Dans cette

rubrique littéraire, nous exposerons les utilisations récentes

faites des soldes d'opinion et les résultats qui en ont

découlés.

Les soldes d'opinion constituent essentiellement des variables

agrégées de l'enquête en grande partie de type quantitatif.

Les utilisations récentes des soldes d'opinion sont de plusieurs ordres.

Il est possible aujourd'hui à partir de ces soldes de dégager une

tendance générale de l'activité économique au moyen

d'indicateurs avancés de conjoncture. En outre, il est possible

d'intégrer les concepts de changement de régime dans la

construction d'indicateur de retournement cyclique ceci dans le but

d'apprécier les renversements qui sont observés dans la dynamique

de certaines variables. Aussi, il est possible d'étudier la dynamique

des variables d'enquête et d'analyser les rapports de causalité

entre ces variables au moyen d'un Vecteur Autorégressif (VAR). Ceci

permet de faire des simulations sur ces variables

2.3.1.2.1- Construction

d'indicateur synthétique de conjoncture

Ici, les méthodes de construction sont nombreuses. Nous

retiendrons celle qui a fait le plus l'unanimité au vu des débats

empiriques. Il s'agit de la méthode Doz et Lenglart.

· Méthode développée par DOZ

et LENGLART

Catherine

DOZ et Fabrice LENGLART ont présenté dans un article

publié en 1999, une méthode pouvant permettre de construire un

indicateur synthétique à partir des soldes d'opinion issus des

enquêtes de conjoncture. Cet indicateur, appelé "facteur commun",

a pour objet de résumer en une variable quantitative, l'information

relevée par ces enquêtes. La méthode de DOZ et LENGLART

repose sur l'hypothèse sous-jacente de l'existence d'une composante

commune qui expliquerait la plus grande partie des évolutions de chacune

des variables utilisées. Ainsi, chaque variable est

considérée comme la somme d'un facteur commun et d'une composante

spécifique (propre à cette variable), ces termes étant

inobservables. L'estimation du modèle utilisé est

généralement réalisée à l'aide de deux

méthodes : l'analyse factorielle principale (principal factor analysis)

et la méthode du maximum de vraisemblance. Toutefois, en pratique, les

deux méthodes sont employées en les combinant. En effet, dans une

première étape, l'analyse factorielle principale est

utilisée pour choisir un nombre de facteurs qui semble pertinent pour

résumer toute l'information contenue dans les variables de

départ.

Ce choix, permet de mettre en oeuvre plus facilement la

méthode du maximum de vraisemblance, dans la deuxième

étape. Un test du rapport de vraisemblance est effectué, afin de

vérifier si le nombre de facteurs retenus est correct.

· Cette même

méthode a été utilisée par la Banque Centrale des

Etats de l'Afrique de l'Ouest (BCEAO) pour construire en mars 2003 un

indicateur synthétique d'opinion sur la conjoncture dans la zone UEMOA

(Union Economique et Monétaire Ouest Africaine).

· La méthode de DOZ et

LENGLART a été appliquée aux données de

l'enquête mensuelle d'activité dans l'industrie

réalisée par l'Institut National de la Statistique et des Etudes

Economiques (INSEE) en France. Les données utilisées sont les

réponses à six questions de l'enquête de conjoncture de

l'INSEE dans l'industrie sur la période allant de mars 1976 à

mars 1997. Ces questions concernent les opinions portant sur la tendance

passée de la production ; la tendance prévue de la production; la

demande et les carnets de commande globaux ; la demande et les carnets de

commande en provenance de l'étranger ; les stocks et les perspectives

générales d'activité. L'indicateur ainsi calculé,

apparaît comme une sorte de climat général rendant compte

de l'information commune contenue dans les différents soldes d'opinion.

Il figure depuis juin 2000 dans les notes mensuelles de conjoncture

publiées par l'INSEE sous la dénomination d'"indicateur

synthétique du climat des affaires". Son évolution est

utilisée pour résumer la phase conjoncturelle qui influe sur

l'ensemble des soldes d'opinion de l'enquête.

· Par ailleurs, Catherine DOZ, Fabrice LENGLART et Pascal

RIVIERE ont utilisé la même méthode pour construire un

indicateur équivalent pour la zone euro.

· Enfin, en 2008, Théophile Zinsou a

appliqué cette méthodologie pour élaborer un indicateur

synthétique de l'activité industrielle béninoise à

partir des soldes d'opinion de l'INSAE. Les résultats ont

révélé que le facteur commun estimé au cours de

cette étude a une évolution assez proche de celle de

l'activité économique.

2.3.1.2.2-Les Indicateurs

de retournement conjoncturel

La méthode utilisée ici est une méthode

de type markovien à variable cachée. Cette méthode a

été répandue grâce aux travaux de S. Grégoire

et F. Lenglart (1998, 2000). Elle consiste à coder les informations

issues des soldes d'opinion, calculer les probabilités filtrées

et lissées puis construire l'indicateur de retournement.

· Hélène GUILMEAU-BARON, Guillaume BARON,

et Sébastien PETITHUGUENIN (2003) ont construit un indicateur de

retournement de conjoncture industrielle dans la Zone Euro, basé sur

les données mensuelles des enquêtes européennes de

conjoncture dans l'industrie manufacturière. Ces données

fournissent un message directement recueilli auprès des acteurs

économiques sur l'évolution à court terme de leurs

activités. Les informations recueillies portent sur les points suivants

: l'évolution de la production dans un passé récent, la

tendance de la production de l'entreprise pour les mois à venir, le

niveau des carnets de commandes totaux, le niveau des carnets de commandes

étrangères, le niveau des stocks de produits finis.

La méthodologie appliquée assimile la phase

conjoncturelle en cours à l'état occupé par une variable

factorielle non observable dont les transitions d'un état à

l'autre sont gérées par une chaîne de Markov. Une

simulation dynamique de l'indicateur sur la période récente

démontre sa capacité à détecter l'occurrence d'un

retournement conjoncturel.

· Par ailleurs, Marie Adonero-Donderis, Olivier

Darné et Laurent Ferrara (2007) ont construit, à partir d'un

modèle à changements de régime markovien, deux indicateurs

probabilistes de retournement cycliques pour l'économie

française. Les données utilisées proviennent des

enquêtes mensuelles de conjonctures dans l'industrie publiées par

la banque de France. L'objectif est de suivre un rythme mensuel de

l'activité de l'économie française. Le premier est un

indicateur probabiliste du cycle d'accélération (IPCA)

destiné à détecter les points de retournement du cycle

d'accélération. Le second est un indicateur probabiliste de

récession industrielle (IPRI) dont l'objectif est d'estimer l'occurrence

d'une période de récession dans le secteur industriel. Par

ailleurs, les enquêtes mensuelles de conjoncture exploitées dans

cette étude comportent quatorze variables. Par souci de restriction, les

auteurs ont utilisé une analyse en composantes principales pour

réduire le nombre de variables. Ces séries retenues sont ensuite

régressées par un modèle VAR de différents ordres p

et suivant le nombre de régimes choisis. Aussi, ces auteurs ont-ils

utilisé un modèle à variable markovienne cachée

pour saisir les points de retournement conjoncturel. Différents

critères ont été appliqués pour déterminer

le modèle optimal en fonction du nombre de régime et de l'ordre

de régression. Ces deux indicateurs ainsi construits fournissent des

informations qualitatives supplémentaires (par rapport aux traditionnels

outils quantitatifs d'estimation du taux de croissance du PIB) et se

révèlent très utiles et complémentaires pour le

diagnostic conjoncturel.

· Dans le cadre du Bénin, Calixte MAHOUGBE a

construit en 2009 un indicateur de retournement sur la base des soldes

d'opinion à partir d'une modélisation à variable

markovienne cachée à trois régimes. Cette

modélisation a permis de déterminer les durées de

séjour dans un état, les probabilités conditionnelles de

transition d'un état vers un autre, les probabilités que la

conjoncture soit dans un état donné à une date t. Dans

l'exercice de suivi et d'analyse conjoncturelle de la direction de la

prévision, cet indicateur vient renforcer le dispositif d'instruments

conviés à cette tâche.

2.3.1.2.3-Les applications

VAR sur les soldes d'opinion

En Décembre 1996, un modèle VAR est

appliqué par Marie REYNAUD et Sylvie SCHERRER sur les questions de

l'enquête mensuelle de conjoncture de l'industrie réalisée

par l'INSEE. Des tests de causalité ont été menés

dans le cadre d'un modèle VAR retenant comme variables

l'évolution trimestrielle de la production manufacturière des

comptes trimestriels et toutes les questions de l'enquête mensuelle,

hormis celles sur les carnets étrangers et les prix. Ils ont fait

ressortir le rôle prépondérant de deux variables

d'enquête, les perspectives personnelles de production et l'opinion

relative à la production passée. Ces deux variables fournissent

l'essentiel de l'information de l'enquête pertinente pour

améliorer la prévision de l'évolution de la production

industrielle. D'une part, les perspectives personnelles d'activité

améliorent la prévision de l'évolution de la production du

trimestre suivant. D'autre part, l'opinion exprimée par les industriels

à propos de la tendance passée de leur activité lors du

trimestre T apporte une aide à la prévision de la production de

ce trimestre. Contrairement à une idée naturelle, les carnets de

commande et les stocks ne permettent pas d'anticiper les perspectives

personnelles d'activité. Un modèle VAR restreint à ces

deux soldes d'opinion de l'enquête mensuelle et à

l'évolution de la production a donc pu être estimé sans

perte notable d'information tout en présentant plus de robustesse qu'un

VAR où le nombre de variables prises en compte est plus important. Les

chocs sur les innovations des variables ont un effet persistant jusqu'à

cinq trimestres, même si l'information apportée par les

enquêtes concerne surtout le trimestre courant et le suivant. La

prévision de l'évolution de la production du trimestre courant

est fondée sur le passé de toutes les variables et le

présent du solde relatif à la production passée. Il

apparaît ainsi que, pour le trimestre courant, la prévision

fournie par le VAR est très proche de celle de l'étalonnage

utilisé. La prévision de la production du trimestre suivant

repose sur le passé de toutes les variables, les perspectives

personnelles d'activité apportant une aide prépondérante,

comme les tests de causalité le montrent. Les prévisions des

trimestres ultérieurs sont fondées sur les effets retardés

des innovations apparues au trimestre courant. Pour une période

donnée, il est ainsi possible d'effectuer des prévisions

successives fondées à chaque fois sur une information

supplémentaire. On dispose ainsi d'une suite de cinq prévisions

pour chaque trimestre.

2.4-Cadre

méthodologique

2.4.1-Données

utilisées, période d'estimation et Sources documentaires

Les enquêtes de conjoncture du SIAI ont

commencé depuis 1999 mais la première note de conjoncture a

été publiée en 2002 pour le compte de l'année 2001.

Cette première édition et toutes celles qui l'ont suivie

étaient semestrielles. Par ailleurs, l'édition de la note de

conjoncture a connu une rupture en 2005 pour ne reprendre qu'en 2007. Aussi,

est-il important de souligner que les travaux d'élaboration des notes de

conjoncture étaient confiés à un cabinet

sélectionné par appel d'offres ; ce qui fait que le SIAI ne

dispose pratiquement pas d'une base de données digne du nom sur les

enquêtes de conjoncture industrielles. Tout ceci nous a obligés

à utiliser, dans le cadre de notre mémoire, la base construite

par la Banque Centrale des Etats de l'Afrique de l'Ouest. L'Institut National

de la Statistique et de l'Analyse Economique calcule aussi en effet des soldes

d'opinion. Etant la structure habilitée à traiter les

données sur l'économie béninoise, elle réalise

également des enquêtes de conjoncture industrielle auprès

des chefs d'entreprises afin de disposer des données fiables sur

l'évolution du secteur industriel. Mais les mêmes

difficultés que présente l'utilisation de la base de

données du SIAI ont été observées au niveau de

celle de l'INSAE.

Les séries de soldes d'opinion couvrent

essentiellement une période de 174 mois allant de Janvier 1997 à

Octobre 2011. La série de l'indice de production industrielle quant

à elle couvre une période de 129 mois allant de Janvier 2001

à Septembre 2011. Compte tenu des contraintes observées sur les

différentes variables et de la nécessité d'effectuer les

estimations sur des variables observées sur la même

période, nous avons retenu comme période d'estimation la plage

temporelle allant du mois de Janvier 2001 au mois d'Août 2011.

La recherche documentaire effectuée a permis de

regrouper toute la littérature se rapportant à notre

thème. Les données collectées sont essentiellement

relatives aux soldes d'opinion des enquêtes de conjoncture et de l'IPI. A

cet effet, les principales sources ci-après ont été

identifiées :

· Les centres de recherche et de documentation (ENEAM,

BCEAO, CCF) pour toutes informations spécifiques relatives à la

question ;

· Le Service de l'Information et de l'Analyse

Industrielle de la DGI

· L'outil internet, pour l'accès à certains

documents de recherche présentés dans les

références bibliographiques.

2.4.2- Présentation

de la Méthodologie utilisée

La méthodologie utilisée ici consistera à

effectuer tout au préalable une analyse en composantes principales (ACP)

dont le but essentiel sera de faire ressortir au moyen de la

représentation des variables dans le plan factoriel et des coefficients

de corrélation entre les séries les liens les plus

intéressants entre les variables et l'Indice de Production Industrielle.

Les variables qui se dégageront de cette analyse seront alors

intégrées dans un modèle VAR qui permettra

d'étudier les impacts des chocs entre ces variables et l'IPI.

2.4.2.1- L'Analyse en

Composantes Principales (ACP)

L'Analyse en Composantes Principales (ACP) est une

méthode exploratoire dans la mesure où elle recherche à

détecter d'éventuelles structures latentes dans un jeu de

données. En d'autres termes, cette méthode vise à

dégager des relations de ressemblance ou de différence

intéressantes entre les variables. L'ACP accorde la même

importance à l'ensemble des variables, c'est-à-dire qu'il n'y a

pas de variables dépendantes et indépendantes comme dans une

analyse confirmatoire qui vise plutôt la modélisation des

données. L'ACP fait partie de la famille des méthodes

factorielles. Dans la recherche des structures latentes, l'ACP opte pour une

simplification de la représentation graphique des données. Le

moyen utilisé pour ce faire est de construire des axes factoriels qui

vont définir un espace de dimensions réduites. Chaque axe est une

combinaison linéaire des variables et doit répondre à deux

conditions :

· Les axes doivent être orthogonaux entre eux et le

premier axe doit décrire le maximum de l'information contenue dans les

données ;

· le second, le maximum de l'information restante, etc.

C'est ce qu'on appelle la condition d'optimisation.

L'Analyse en Composantes Principales utilisée dans le

cadre de cette étude, permet de détecter les corrélations

entre les variables et de réduire celles superflues. Le choix de cette

méthode factorielle s'est fait en fonction de la nature des

données. L'Analyse en Composantes Principales s'adresse à des

données continues, l'Analyse Factorielle des Correspondances est

utilisée pour des tableaux croisant deux variables nominales et

l'Analyse des Correspondances Multiples permet d'analyser des tableaux de

contingence contenant un nombre élevé de variables nominales,

généralement des réponses à des questions

d'enquête. L'ACP est effectué à l'aide du logiciel SPAD.

Les variables utilisées dans ce contexte sont au nombre de huit. Il

s'agit des opinions recueillies sur :

· l'évolution de l'activité industrielle

(EAI),

· l'activité du mois passé (AMP)

· Le volume de la production courante (VP)

· Les perspectives de production pour le mois prochain

(VPMP)

· Le volume des ventes du mois passé (VVMP)

· L'indice de production Industrielle (IPI)

· Les Carnets de Commandes (CC)

· Les stocks (ST).

2.4.2.2- Démarche

de la Modélisation VAR.

La réalisation de la modélisation VAR

nécessite des démarches minutieuses et cohérentes. Pour

cette analyse, la démarche méthodologie retenue est celle

adoptée par bon nombre de chercheurs. Elle comporte les étapes

suivantes :

· La saisonnalité et la stationnarité : les

variables qui rentrent dans la modélisation VAR doivent être

corrigées de variations saisonnières dans le cas où elles

sont de périodicité infra-annuelle. Elles doivent être par

ailleurs stationnaires, c'est pour cela que cette étape est

nécessaire;

· Détermination de l'ordre et estimation du VAR:

à cette étape, les critères de décision de l'ordre

du modèle interviennent ; il s'agit de l'AIC et du SC

· Les différents tests de validation sur les

résidus : il s'agit du test de normalité des résidus, de

bruit blanc et d'autocorrélation des résidus ;

· L'analyse des différents chocs : pour analyser

les chocs induits dans le modèle, on utilise généralement

les coefficients des variables, la fonction de réponses impulsionnelles

et la décomposition de la variance ;

· Interprétation des résultats et

conclusion.

2.4.2.2.1- Etude de la

saisonnalité

Un préalable avant l'étude de la

stationnarité des séries chronologiques est celle de la

saisonnalité. En effet, il est nécessaire de corriger les

séries de type infra-annuelle des variations saisonnières avant

de les étudier. La dessaisonalisation se fera ici à partir de la

Méthode des Moyennes Mobiles (MAM) à partir du logiciel Eviews

5.0. Dans la littérature, il existe généralement trois

(03) types de modèle visant à décrire la

saisonnalité:

v Le modèle additif :

v Le modèle multiplicatif :

v Le modèle mixte :

2.4.2.2.1.1- Le test de

Buys-Ballot

Le test de Buys-Ballot est fondé sur les

méthodes analytiques prenant en compte le calcul des moyennes  et les écarts types et les écarts types  pour chaque période (année). pour chaque période (année).

Pour ces paires d'observations , nous estimons par la méthode des MCO les paramètres a et

b de l'équation , nous estimons par la méthode des MCO les paramètres a et

b de l'équation . Si le coefficient . Si le coefficient  n'est pas significativement différent de 0 (test de Student)

alors on accepte l'hypothèse d'un schéma additif ; dans le

cas contraire, nous retenons un schéma multiplicatif. n'est pas significativement différent de 0 (test de Student)

alors on accepte l'hypothèse d'un schéma additif ; dans le

cas contraire, nous retenons un schéma multiplicatif.

2.4.2.2.2-Etude de la

stationnarité

2.4.2.2.2.1- Le Test de

Dickey-Fuller Augmenté

Les données de l'étude sont des séries

temporelles. On est donc amené à étudier leurs

caractéristiques stochastiques afin de déterminer si elles sont

stationnaires ou non. Par définition une série temporelle est

stationnaire lorsque sa moyenne et sa variance sont des constantes dans le

temps et si la valeur de la covariance entre deux périodes de temps ne

dépend que de la distance ou écart entre ces deux périodes

et non pas du moment auquel la covariance est calculée. Plus

précisément, il s'agit de faire le test de racine unitaire sur

ces séries. Pour cela, on effectuera le test amélioré de

Dickey Fuller. Ce test permet, non seulement de détecter l'existence

d'une tendance (test de racine unitaire), mais aussi de déterminer la

meilleure manière de rendre stationnaire une chronique.

La mise en oeuvre de ce test (Dickey Fuller Augmenté)

passe par l'estimation MCO des trois modèles de base que sont :

Modèle 1: Modèle sans

constante ni tendance déterministe.

Xt = ëXt-1 +    Xt-j + åt Xt-j + åt

Modèle 2 : Modèle avec

constante et sans tendance déterministe

Xt = ëXt-1 + á +

Xt-j + åt Xt-j + åt

Modèle 3 : Modèle avec

constante et tendance.

Xt = ëXt-1 + á

+ât +   Xt-j + åt Xt-j + åt

Dans ces trois modèles, åt est

l'erreur à l'instant t, Xt est la valeur de la série

à la période t et åt~BB (0,  ) )

On teste alors l'hypothèse nulle Ho contre

l'hypothèse alternative H1 en se référant aux

valeurs tabulées par l'ADF. Les hypothèses du test sont

formulées comme suit :

H0 : présence de

racine unitaire (ë = 0)

H1 : absence de racine

unitaire (ë < 0)

La règle de décision est la suivante :

· si la valeur calculée de la t-statistique

associée à ë est inférieure à la valeur

critique tabulée, on rejette l'hypothèse nulle de racine

unitaire : la série étudiée est donc

stationnaire ;

· si la valeur calculée de la t-statistique

associée à ë est supérieure à la valeur

critique tabulée, on ne rejette pas l'hypothèse nulle de non

stationnarité.

Il convient en effet d'appliquer le test de Dickey-Fuller sur

un des trois modèles. Pour cela, on adopte une approche

séquentielle en trois étapes.

1ère

étape :

On estime le modèle 3. On commence par tester la

significativité de la tendance en se référant aux tables

de l'ADF. Deux cas peuvent se présenter :

*si la tendance n'est pas significative, on passe à

l'étape 2 ;

*si la tendance est significative, on teste l'hypothèse

nulle de racine unitaire en comparant la t-statistique de ë aux autres

valeurs tabulées par l'ADF. On a deux possibilités :

· si l'on ne rejette pas l'hypothèse nulle,

Xt est non stationnaire. Dans ce cas, il faut la différencier

et recommencer la procédure de test sur la série en

différence première ;

· si l'on rejette l'hypothèse nulle, Xt

est stationnaire en trend. Dans ce cas, la procédure de test

s'arrête et l'on peut travailler sur la série Xt (mais

en enlevant le trend).

2ème

étape :

Cette étape ne doit être appliquée que si

la tendance dans le modèle précédent n'est pas

significative. On estime le modèle 2 et on commence par tester la

significativité de la constante :

*si la constante n'est pas significative, on passe à

l'étape 3 ;

*si la constance est significative, on teste

l'hypothèse nulle de racine unitaire :

· si l'on ne rejette pas l'hypothèse nulle,

Xt est non stationnaire. Dans ce cas, il faut le

différencier et recommencer la procédure du test sur la

série en différence première ;

· si l'on rejette l'hypothèse nulle, Xt

est stationnaire et la procédure de test s'arrête. On peut

alors travailler directement sur la série traitée.

3ème

étape :

Celle-ci ne doit être abordée que si la constante

dans le modèle précédent n'est pas significative. On

estime alors le modèle 1 et on teste l'hypothèse nulle de racine

unitaire en utilisant les valeurs critiques :

*si l'on ne rejette pas l'hypothèse nulle, Xt

est non stationnaire ; il faut donc la différencier et tester

la stationnarité de la série en différence

première ;

*si l'on rejette l'hypothèse nulle, la série est

donc stationnaire et la procédure de test s'arrête.

2.4.2.2.3-

Spécification du Modèle

2.4.2.2.3.1- Ordre optimal et

estimation du var

Le modèle restreint est spécifié de la

manière suivante :

Avec

2.4.2.2.4- Validation du

modèle

La validation du modèle se fera par la

réalisation du test de diagnostic sur les résidus. On distinguera

essentiellement trois tests : le test d'autocorrélation des erreurs

de Breush-Godfrey, le test d'homoscédasticité de White et le test

de normalité de Jarque-Bera.

2.4.2.2.4.1- Test d'auto

corrélation des erreurs

Il s'agit de tester si l'erreur à un instant (t) a

d'influence sur l'erreur des autres instants ou encore si l'erreur est

indépendante d'une période à une autre.

Le test de Breusch-Godfrey est réalisé dans le

cas d'espèce. La statistique de Breusch-Godfrey donnée par BG

=n*R2 suit une loi de Khi-deux à p degrés de

liberté avec :

P : nombre de retards des

résidus ;

N : nombre d'observations ;

R2 : le coefficient de

détermination.

L'hypothèse de non corrélation des erreurs est

acceptée si la probabilité est supérieure au seuil

critique de 5% ou si n*R2 <Khi-deux lu.

2.4.2.2.4.2- Test

d'hétéroscédasticité des erreurs

Il est utilisé pour tester la constance de la variance

de l'erreur dans le temps. Ce test permet de mesurer le risque de l'amplitude

de l'erreur quelle que soit la période. Les erreurs sont

hétéroscédastiques si la probabilité est

inférieure au seuil critique de 5%. Rappelons que le test utilisé

est celui de White.

2.4.2.2.2.3- Test de

normalité des erreurs

A cet effet on a recours au test de Jarque-Bera (J-B).

Hypothèses du test :

H0 : X suit une loi normale N (m, ó)

H1 : X ne suit pas une loi normale N (m, ó)

La statistique de J-B est définit par : J-B = n

[s2/6 + (k-3)2/24], où s représente le

coefficient de dissymétrie (Skewness) et k le coefficient

d'aplatissement (Kurtosis).

J-B suit sous l'hypothèse de normalité une loi

de Khi-deux à 2 degrés de liberté. On accepte au seuil de

5% l'hypothèse de normalité si J-B< 5,99 ou si Probability

> 0,05.

2.4.2.2.5- Analyse des chocs

Lorsque le modèle VAR est estimé, il est

important d'étudier les chocs afin de mesurer l'impact de la variation

d'une innovation (résidus) sur les variables. Ces innovations sont

recueillies après estimation du modèle VAR. Juste après,

on estime les fonctions de réponses impulsionnelles et on analyse la

qualité des effets (positif ou négatif) sur l'IPI suite à

un choc positif ou négatif sur une des autres variables. Après

cette analyse des impulsions il est aussi utile de faire une

décomposition de la variance de l'erreur de prévision de l'IPI

pour étudier la sensibilité des autres variables par rapport

à l'IPI.

2.4.3-Traitement des

données

2.4.3.1- Résultats

de l'Analyse en Composantes Principales (ACP)

L'Analyse en Composantes Principales (ACP) est une

méthode d'analyse des tableaux de données du type individus X

variables dans le cas où toutes les variables sont numériques et

très hétérogènes. Cette technique consiste à

réduire en un petit nombre de variables appelées composantes

principales, non corrélées entre elles et résumant aussi

bien que possible les données initiales. L'ACP utilisée dans le

cadre de cette étude, a permis de réduire les variables

superflues tout en détectant les meilleures corrélations entre

l'IPI et celles-ci.

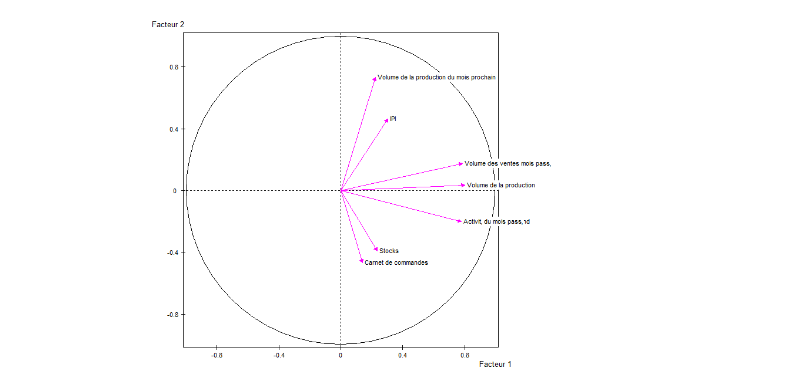

La représentation du cercle de corrélation se

présente comme suit :

Graphique1: Cercle de Corrélation

Source : Nos estimations sur la base de la

BCEAO

Le cercle de corrélation montre que les soldes

d'opinion relatifs au volume de la production du mois prochain et au volume des

ventes du mois passé sont ceux qui se rapprochent le plus de l'Indice de

Production Industrielle dans le plan factoriel. Par ailleurs, la matrice de

corrélation entre les variables (annexe1) permet de constater que ces

variables, en plus du volume de la production courante présentent les

meilleurs liens de corrélation avec l'IPI. Nous retiendrons donc

essentiellement dans le cadre de l'étude économétrique les

trois variables ci-après : le volume de production du mois prochain

(VPMP) que nous pourrons également appelé perspectives

personnelles de production, l'Indice de Production Industrielle (IPI) et le

Volume de ventes du mois passé (VVMP). Notre première

hypothèse est donc par ailleurs validée.

2.4.3.2- Saisonnalité et

Ordre d'intégration des séries

2.4.3.2.1- Schéma

de décomposition des séries

Le tableau 1 ci-dessous présente le

résultat du test de Buys-Ballot pour les sept variables au risque de

5%. Les résultats complets se trouvent en annexe2.

Tableau 1 : Schéma de

décomposition des séries de soldes d'opinion.

|

Variables

|

P-valeurs au seuil de 5%

|

Schéma de décomposition

|

|

1

|

IPI

|

0,3607

|

Additif

|

|

2

|

VPMP

|

0,0657

|

Additif

|

|

3

|

VVMP

|

0,4917

|

Additif

|

Source : Nos estimations sur la base de la

BCEAO

A partir de la méthode des Moyennes Mobiles

dans Eviews, nous avons extrait les séries corrigées de

variations saisonnières.

2.4.3.2.2-

Stationnarité

Les tests de Dickey Fuller augmenté effectués

sur trois séries révèlent les résultats

suivants :

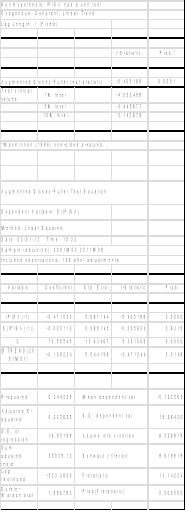

· La variable VVMPSA est stationnaire à

l'état.

· Quant à la variable IPI, elle est stationnaire

avec tendance, donc nous avons recueilli les résidus d'un modèle

de régression MCO de la série sur sa tendance sur lesquels nous

avons procédé à nouveau au test d'ADF.

· En ce qui concerne la variable VPMP, elle a

été différenciée et rendue de la sorte

stationnaire.

· Elimination de la tendance des variables IPI

L'estimation de la tendance de la variable IPI est la suivante

:

|

IPIt= 151,94 - 0,18TREND +

IPItr

|

Où IPItr représentent la

série des résidus de la régression. Les résultats

de cette estimation MCO sont en annexe 2.

· ADF sur la série

IPItr

L'estimation du modèle 3 d'ADF sur la

série des résidus révèlent que la tendance n'est

pas significative. De même l'estimation du modèle 2

révèle que la constante n'est pas significative. Il faut donc

estimer le modèle 1. A ce stade, il ne reste plus qu'à effectuer

le test de racine unitaire pour vérifier si IPItr

est stationnaire. Les résultats de ce test (cf. annexe2)

révèlent que la série des résidus est stationnaire.

La procédure s'arrête donc à ce niveau et nous pouvons

utiliser dans la suite la série IPItr.

Les séries à utiliser désormais

sont : VVMPSA, IPIr, DVPMPSA. Nous avons résumé

les résultats des tests de stationnarité de Dickey Fuller par le

tableau présenté en annexe2.

Chapitre 3 : PRESENTATION ET

ANALYSE DES RESULTATS

3.1- Analyse descriptive des

séries de soldes d'opinion et de l'IPI

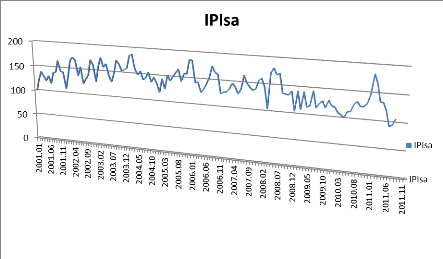

3.1.1-L'indice de

Production Industrielle

L'indice de Production Industrielle est un indicateur

synthétique de l'activité industrielle. Cet indice permet de

suivre le cours de la production industrielle et d'en identifier les

fluctuations à la baisse ou à la hausse. Les fluctuations sont

approchées en glissement et interprétées comme

baromètre de l'activité économique4(*). Il permet, à partir

d'informations récentes, de faire des projections dans un délai

de six mois environ. Ici, nous allons accorder une attention

particulière à l'analyse de l'IPI et l'évolution de l'IPI

sera confrontée aux soldes d'opinion de l'enquête de conjoncture

pour essayer de saisir l'information que contiennent ces dernières.

L'analyse graphique révèle que la série de l'IPI est

très fluctuante.

Graphique 2: Evolution mensuelle de l'IPI

entre 2001 et 2011

Source: Nos estimations sur la base de la BCEAO

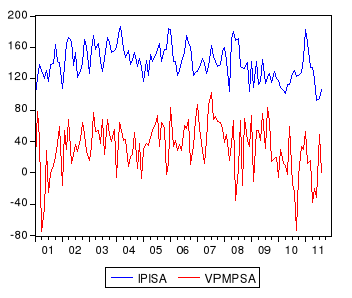

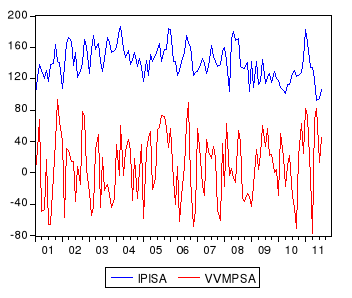

3.1.2- Corrélation entre

les soldes d'opinion et l'Indice de Production Industrielle.

Les questions généralement

posées dans les enquêtes de conjoncture font appel pour la

plupart du temps à des réponses qualitatives à trois

modalités. Il s'agit par exemple de la qualification ou de

l'appréhension d'une évolution en hausse, stable ou en baisse.

Ces réponses qualitatives sont synthétisées en

séries quantitatives de soldes d'opinion qui représentent la

différence entre le pourcentage de réponses à la

modalité « en hausse » et le pourcentage de réponses

à la modalité « en baisse ». Cet indicateur a la

caractéristique d'être simple et permet de suivre au cours du

temps l'évolution du jugement que portent les entrepreneurs (et/ou les

ménages) sur la conjoncture économique. Les graphiques suivants

présentent les évolutions croisées entre l'IPI et les deux

autres variables et permettent de ce fait d'appréhender visuellement

les liens de corrélation. On remarque essentiellement que lorsque la

courbe du volume de production du mois prochain monte, celle de l'IPI monte

aussi. Dans le cas du volume de ventes du mois passé, on peut postuler

sur une corrélation en sens inverse entre les deux séries,

puisqu'en grande partie, les pics de l'une des séries correspondent

à des creux au niveau de la seconde série. Ces résultats

seront confirmés par les analyses économétriques.

Graphique 3: Evolution croisée de

l'IPI et du solde relatif au volume de production du mois prochain.

Source: Nos estimations sur la base de la BCEAO

Graphique 4 : Evolution croisée de

l'IPI et du solde relatif au volume de ventes du mois passé.

Source : Nos estimations sur la base de la BCEAO

.

3.2-Résultats des

estimations

3.2.1-Estimation du

VAR

3.2.1.1-Ordre optimal et

estimation

Ici nous utiliserons essentiellement les deux

critères pour déterminer le nombre de retards optimal à

savoir le critère d'AKAIKE et de Schwarz. Le choix de l'ordre optimal

ici n'est pas aisé en ce sens que les deux critères ne suivent

pas une même chronologie. Cependant, il est possible de trancher sur

cette question en examinant la significativité des coefficients

estimés. Le nombre de retards optimal ici est de 3 si on prend en compte

toutes ces considérations :

Tableau 2 : Critères d'Informations

AKAIKE et SCHWARZ pour l'estimation de VAR à 3variables.

|

Décalages

|

AIC

|

SC

|

|

1

|

28,55

|

28,82

|

|

2

|

28,56

|

29,03

|

|

3

|

28,44

|

29,12

|

|

4

|

28,46

|

29,35

|

Source: Nos estimations sur la base de la BCEAO

Nous pouvons donc estimer le VAR sur les trois

variables. Les résultats de cette estimation sont résumés

par le tableau suivant:

Tableau 3 : Estimation du VAR(3).

|

DVPMPSA

|

IPIr

|

VVMPSA

|

|

DVPMPSA (-1)

|

-0,657713

|

0,028692

|

0,049514

|

|

Standard errors

|

-0,09231

|

-0,05024

|

-0,11846

|

|

T-statistics

|

[-7,12476]

|

[0,57107]

|

[0,41797]

|

|

DVPMPSA (-2)

|

-0,328813

|

0,071776

|

0,033423

|

|

Standard errors

|

-0,10452

|

-0,05689

|

-0,13413

|

|

T-statistics

|

[-3,14589]

|

[1,26172]

|

[0,24919]

|

|

DVPMPSA (-3)

|

-0,128531

|

0,127392

|

0,095341

|

|

Standard errors

|

-0,08695

|

-0,04732

|

-0,11158

|

|

T-statistics

|

[-1,47827]

|

[2,69201]

|

[0,85448]

|

|

IPIr(-1)

|

-0,23564

|

0,513588

|

0,424023

|

|

Standard errors

|

-0,17213

|

-0,09368

|

-0,22088

|

|

T-statistics

|

[-1,36901]

|

[5,48225]

|

[1,91966]

|

|

IPIr (-2)

|

-0,238945

|

0,060012

|

-0,392737

|

|

Standard errors

|

-0,20063

|

-0,1092

|

-0,25746

|

|

T-statistics

|

[-1,19098]

|

[0,54959]

|

[-1,52541]

|

|

IPIr(-3)

|

0,234324

|

-0,070408

|

0,039737

|

|

Standard errors

|

-0,17857

|

-0,09719

|

-0,22916

|

|

T-statistics

|

[1,31219]

|

[-0,72442]

|

[0,17340]

|

|

VVMPSA (-1)

|

0,029845

|

-0,038876

|

0,305817

|

|

Standard errors

|

-0,07622

|

-0,04149

|

-0,09782

|

|

T-statistics

|

[0,39154]

|

[-0,93707]

|

[3,12640]

|

|

VVMPSA (-2)

|

-0,098755

|

-0,006774

|

-0,116753

|

|

Standard errors

|

-0,07811

|

-0,04251

|

-0,10024

|

|

T-statistics

|

[-1,26429]

|

[-0,15934]

|

[-1,16476]

|

|

VVMPSA (-3)

|

-0,102055

|

-0,022073

|

-0,062226

|

|

Standard errors

|

-0,07564

|

-0,04117

|

-0,09706

|

|

T-statistics

|

[-1,34929]

|

[-0,53619]

|

[-0,64110]

|

|

C

|

2,050453

|

1,1584

|

8,444506

|

|

Standard errors

|

-2,92631

|

-1,59269

|

-3,75526

|

|

T-statistics

|

[0,70070]

|

[0,72732]

|

[2,24871]

|

|

R-squared

|

0,369031

|

0,323179

|

0,162541

|

|

Adj, R-squared

|

0,319218

|

0,269746

|

0,096426

|

|

Sum sq, resids

|

109038,2

|

32299,92

|

179564,3

|

|

S, E, equation

|

30,92694

|

16,83249

|

39,68785

|

|

F-statistic

|

7,408279

|

6,048274

|

2,458458

|

|

Log likelihood

|

-596,2571

|

-520,8258

|

-627,1848

|

|

Akaike AIC

|

9,77834

|

8,561706

|

10,27717

|

|

Schwarz SC

|

10,00578

|

8,789148

|

10,50462

|

|

Mean dependent

|

0,599005

|

0,937394

|

9,447348

|

|

S, D, dependent

|

37,48287

|

19,69751

|

41,75185

|

|

Determinant resid covariance (dof adj,)

|

3,58E+08

|

|

Determinant resid covariance

|

2,78E+08