|

À mes parents Monsieur NDJOMOU Pierre et Madame

MOTOUOM épouse NDJOMOUREMERCIEMENTS

Nous souhaitons exprimer ici notre gratitude à tous

ceux qui ont contribué à la réalisation du présent

document ainsi qu'à ceux qui nous ont toujours soutenus.

Nous adressons nos premiers remerciements à M.

FANDIO TCHABO Ferdinand qui a été à nos

cotés tout au long de ce travail de recherche. Ses commentaires et

suggestions ont été d'une très grande utilité.

Nous remercions également M. Augusto ROKU

MESANI, le Directeur Général de l'ISSEA pour les

nombreux conseils qu'il nous a prodigué durant notre passage dans son

institution. Nous témoignons aussi notre reconnaissance à MM.

Dieudonné KINKIELELE et Robert NGONTHE,

Directeurs des Etudes et enseignants à l'ISSEA pour leurs

contributions à tous les travaux que nous réalisons.

Nous voulons exprimer aussi notre gratitude à tous les

membres de la famille qui nous ont toujours soutenus. Nous remercions ainsi nos

parents Monsieur et Madame NDJOMOU ; nos oncles MM.

TETCHOU Romain et NOKAM Daniel ; notre

tante Mme FOTSO Emilienne ainsi que son mari M. FOTSO

Justin.

Cet ouvrage a également été

réalisé grâce aux documents de cours que nous ont fourni

MM. MAAH Aurélien et DJOCKY Samuel.

Nous les en remercions grandement.

Nous n'oublions pas ceux qui ont relu tout ou partie de ce

travail. Il s'agit notamment de Mlles MPON A NDEM Annie et

NSIEMANG Josiane.

Enfin, nous remercions toutes les personnes, connues et

inconnues, qui par leur travail ont enrichi le notre. Ils ont été

inconsciemment de précieux collaborateurs pour nous.

TABLE DES MATIÈRES

RÉSUMÉ

viii

INTRODUCTION GÉNÉRALE

1

Première partie : CADRE

GÉNÉRAL DE L'ÉTUDE

CHAPITRE 1 : ANALYSE THÉORIQUE

DES COMPORTEMENTS À L'EXPORTATION DES ENTREPRISES

6

1.1 Le processus de croissance et

d'internationalisation de l'entreprise

6

1.1.1 La croissance de l'entreprise

6

1.1.2 L'internationalisation de l'entreprise

7

1.2 Les modèles d'analyse

stratégique

11

1.2.1 Le diagnostic export

11

1.2.2 Les grandes orientations

stratégiques

14

CHAPITRE 2 : LES PERFORMANCES DE

L'ÉCONOMIE CAMEROUNAISE

18

2.1 Les politiques mises en oeuvre

18

2.2 Les Performances économiques

19

2.3 Les performances du commerce

extérieur

20

CHAPITRE 3: L'ENVIRONNEMENT GLOBAL DE

L'ACTIVITÉ INDUSTRIELLE AU CAMEROUN

23

3.1 L'environnement politico-légal

des entreprises camerounaises

23

3.1.1 Le cadre réglementaire, juridique,

fiscal et financier

23

3.1.2 Les structures administratives de promotion

des exportations

26

3.1.3 Les organisations patronales

28

3.2 L'Environnement économique des

entreprises industrielles en 2000/2001

28

3.2.1 Présentation de la base de

données

29

3.2.2 Situation économique et

financière des entreprises industrielles en 2000/2001

29

Deuxième partie: ANALYSE STATISTIQUE DES

COMPORTEMENTS À L'EXPORTATION DES ENTREPRISES INDUSTRIELLES

CAMEROUNAISES

CHAPITRE 4 : APPROCHE

MÉTHODOLOGIQUE

34

4.1 Comportement à l'exportation des

industries camerounaises : une mise en perspective à travers l'analyse

descriptive

34

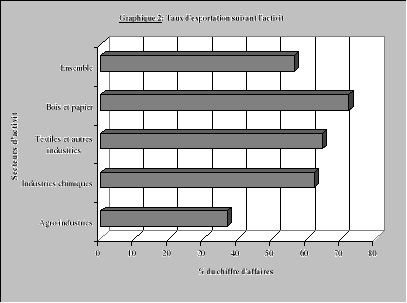

4.1.1 Le rôle du secteur

d'activité

35

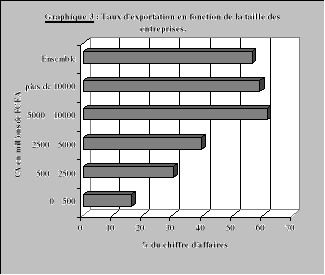

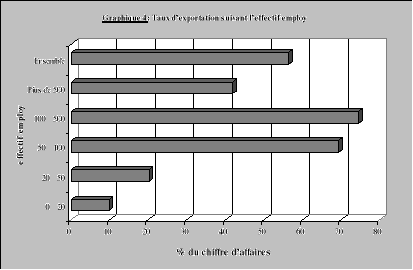

4.1.2 Le rôle de la taille

37

4.2 Spécification des modèles

: choix des variables, formulations

40

4.2.1 Les variables : définition, mesure et

interprétation

41

4.2.2 Formulation des modèles

42

CHAPITRE 5 : ESTIMATION DES

MODÈLES ET ANALYSE DES RÉSULTATS

47

5.1 Modélisation de la

décision d'exporter

47

5.1.1 Estimation du

modèle « décision d'exporter »

47

5.1.2 Analyse de la décision

d'exportation

47

5.2 Modélisation des performances

à l'exportation

51

5.2.1 Estimation du modèle

« performance à l'exportation »

52

5.2.2 Analyse des performances à

l'exportation

52

5.3 Les implications des modèles

pour les différents acteurs : pouvoirs publics et secteur

privé

54

CONCLUSION GÉNÉRALE

56

BIBLIOGRAPHIE

58

ANNEXES

60

LISTE DES TABLEAUX

Tableau 1 : Quelques indicateurs du

commerce extérieur du Cameroun (en %)

22

Tableau 2 : Répartition sectorielle des

entreprises de la population d'étude

29

Tableau 3 : Taux de vieillissement par secteur

d'activité

30

Tableau 4 : Taux d'investissement par secteur

d'activité

30

Tableau 5 : Taux d'encadrement par secteur

d'activité

31

Tableau 6 : Frais de personnel par tête,

par secteur d'activité

31

Tableau 7 : Ratio d'endettement par secteur

d'activité

32

Tableau 8 : Distribution du chiffre

d'affaires à l'exportation

34

Tableau 9 : Répartition des entreprises

suivant le taux d'exportation

35

Tableau 10 : Densité des entreprises

exportatrices suivant le secteur d'activité

36

Tableau 11 : Densité des entreprises

exportatrices suivant le chiffre d'affaires

38

Tableau 12 : Taille des entreprises

suivant le secteur d'activité

39

Tableau 13 : Taux d'exportation par taille et

secteur d'activité

40

Tableau 14 : Types de variables et

hypothèses

40

Tableau 15 : Les facteurs explicatifs de

la décision d'exportation

48

Tableau 16 : Classement des variables

explicatives et écart entre coefficients extrêmes

51

Tableau 17 : Les déterminants du

niveau d'exportation

53

Tableau A.1 : Correspondance entre la

Nomenclature CITICAM Révisée et « secteurs

d'activité »

A

Tableau A.2 : Dispersion du taux

d'exportation (en %) suivant le secteur d'activité

A

Tableau A.3 : Distribution du chiffre

d'affaires moyen suivant la taille de l'entreprise

A

Tableau A.4 : Répartition des

entreprises suivant le secteur d'activité et le salaire moyen

A

Tableau A.5 : Répartition des

entreprises suivant la taille et le salaire moyen

B

Tableau A.6 : Répartition des

entreprises suivant la taille et la productivité du travail

B

Tableau A.7 : Répartition des

entreprises suivant le secteur d'activité et la productivité du

travail

B

Tableau A.8 : Répartition des

entreprises suivant le secteur d'activité et le rendement des

équipements

B

Tableau A.9 : Répartition des

entreprises suivant la taille et le rendement des équipements

C

Tableau A.10 : Répartition des

entreprises suivant la taille et le taux de capitaux permanents

C

Tableau A.11 : Répartition des

entreprises suivant le secteur d'activité et le taux de capitaux

permanents

C

LISTE DES ACRONYMES

CEMAC : Communauté Économique et

Monétaire de l'Afrique Centrale

CITICAM : Classification Internationale Type par

Industrie - Cameroun

COBAC : Commission Bancaire de l'Afrique Centrale

DSF : Déclaration Statistique et Fiscale

DSRP : Document de Stratégie de Réduction

de la Pauvreté

FMI : Fonds Monétaire International

GICAM : Groupement Inter-patronal du Cameroun

GUCE : Guichet Unique du Commerce Extérieur

INS : Institut National de la Statistique

ISSEA : Institut Sous-régional de Statistique et

d'Économie Appliquée

MGE : Moyennes et Grandes Entreprises

NPI : Nouveaux Pays Industrialisés

OHADA : Organisation pour l'Harmonisation en Afrique du

Droit des Affaires

PE : Petites Entreprises

PIB : Produit Intérieure Brut

RFD : Réforme Fiscalo-Douanière

SYNDUSTRICAM : Syndicat des Industriels du Cameroun

TCA : Taxe sur le Chiffre d'Affaires

TVA : Taxe sur la Valeur Ajoutée

AVANT-PROPOS

Le présent document est l'aboutissement des quatre

années que nous avons effectué à l'Institut

Sous-régional de Statistique et d'Economie Appliquée dans le

cadre de la formation des Ingénieurs d'Application de la Statistique.

En raison du rôle prépondérant que

devraient jouer les exportations manufacturières dans le

développement du Cameroun, nous nous sommes penchés sur la

question suivante : quels facteurs peuvent être pris en compte tant

par les pouvoirs publics que le secteur privé dans les politiques de

promotion des exportations ? Afin d'apporter des éléments de

réponse à cette question, nous avons traité du

thème suivant : « Les déterminants des

performances à l'exportation des entreprises industrielles

camerounaises ».

Ce travail, comme toute oeuvre humaine peut être l'objet

de critique. Compte tenu de cela, nous sollicitons l'indulgence de tous ceux

qui le liront. Mais également, nous acceptons volontiers les remarques

constructives qu'elles pourront nous faire dans le but d'améliorer sa

qualité ainsi que celles des travaux à venir.

RÉSUMÉ

Depuis plusieurs années, l'évolution

économique du Cameroun est fortement influencée par les facteurs

extérieurs que sont notamment les variations des prix des produits

primaires et l'expansion des débouchés sur les marchés

étrangers. Cette situation a d'ailleurs été à

l'origine de la récession qui a frappé de plein fouet le pays

entre 1985 et 1994. Afin de sortir de cette situation de dépendance

vis-à-vis des produits primaires, le gouvernement s'est fixé pour

objectif de diversifier davantage l'économie en augmentant notamment la

part des exportations manufacturières dans les exportations totales du

pays. La réalisation de cet objectif demande de reconsidérer les

politiques actuelles en faveur des exportations. Elle passe donc par la

réponse à la question suivante : quels facteurs peuvent

être pris en compte tant par les pouvoirs publics que le secteur

privé dans les politiques en faveur des exportations ? C'est pour

apporter une esquisse de réponse à cette que nous avons

traité du thème suivant : « Les

déterminants des performances à l'exportation des entreprises

industrielles camerounaises ». Afin de mieux

appréhender le comportement des entreprises industrielles face à

l'exportation, nous avons fait la distinction entre décision

d'exportation et performance à l'exportation.

La revue de la littérature nous a permis d'identifier

certains facteurs pouvant influencer le comportement exportateur des

entreprises. Il est apparu que, des ressources humaines et financières

suffisantes ainsi qu'un outil de production de qualité sont

indispensable pour une entreprise qui veut réussir à

l'exportation.

L'analyse empirique effectuée dans le cas des

entreprises industrielles camerounaises a confirmé l'essentiel des

développements théoriques énoncés. Une

procédure en deux étapes (modèle Tobit) a

été utilisée pour déterminer d'une part les

facteurs explicatifs de la décision d'exportation

(1ère étape, modèle dichotomique) et d'autre

part les facteurs explicatifs des performances à l'exportation

(2ème étape, modèle linéaire). La

première étape de la procédure a été mise en

oeuvre pour l'ensemble des entreprises, tandis que la seconde n'a pris en

compte que les entreprises exportatrices. De notre analyse,

les principales conclusions suivantes sont ressorties :

la taille des entreprises : un facteur à prendre

en compte dans les politiques en faveur des exportations ;

le capital humain : un élément qui compte

dans la décision d'exportation des entreprises et déterminant

dans les performances à l'exportation des grandes entreprises ;

les ressources financières : essentielles dans la

décision d'exportation des petites entreprises ;

la qualité de l'outil de production :

déterminant dans les performances à l'exportation des

entreprises.

Il est ainsi apparu qu'il existerait un seuil de ressources

humaines en dessous duquel les entreprises industrielles camerounaises ne se

risqueraient pas d'exporter. Au-delà de ce seuil qui se situe autour de

100 salariés, la taille perd toute influence dans la décision

d'exportation. De toute évidence, la taille des entreprises est un

facteur à prendre en compte dans les politiques en faveur des

exportations. Des mesures des pouvoirs publics visant à faciliter

l'accès des entreprises aux ressources longues sont également

nécessaires de même que l'utilisation d'une main d'oeuvre

qualifiée et expérimentée par les entreprises.

INTRODUCTION

GÉNÉRALE

L

es effets des exportations sur l'activité

économique d'une nation restent indéniables. Les exportations

grâce à leur effet multiplicateur créent des revenus et

exercent un impact considérable sur l'emploi. Le développement

économique d'une nation peut donc être

accéléré par le développement de son commerce

extérieur en général et de ses exportations en

particulier. Cela est d'autant plus vrai dans le contexte actuel, car on

assiste à une interdépendance de plus en plus croissante des

économies grâce au phénomène de la mondialisation.

Dans cette dynamique d'intensification des échanges par le commerce

extérieur, l'Afrique est restée en marge, étant davantage

« consommatrice » que « productrice » de la mondialisation.

En effet, la part de l'Afrique dans les exportations mondiales n'a cessé

de décroître. De 5 % en 1970, elle est passée à 2,4

% en 1990 puis à 1,8 % en 1999. En 1998, les 48 pays les « plus

pauvres »1(*) parmi

lesquelles plusieurs pays africains dont le Cameroun, ne réalisaient que

0,4 % des exportations mondiales. La marginalisation de l'Afrique devient

encore plus évidente quand on se rappelle que l'essentiel de ses

exportations est constitué de produits primaires. Les produits primaires

qui représentaient en 1950 la moitié du commerce mondial, n'en

représentaient que 20 % en 1998. Cette situation a contribué

à fragiliser l'économie des pays africains, économie dont

l'évolution est fortement influencée par des facteurs

extérieurs (variation des prix des produits primaires, expansion des

débouchés, etc.). Quelle solution envisager donc pour les

économies de ces pays ?

L'émergence, il y'a quelques années de certains

pays en développement qu'on a par la suite appelé Nouveaux Pays

Industrialisés2(*)(NPI), a montré le rôle important que peut

jouer l'industrie dans le développement d'un pays. Ces pays ont connu

une croissance économique spectaculaire au cours des dernières

décennies. La diversité de la production et des exportations,

ajoutée à une stratégie commerciale agressive a largement

contribué à leur rayonnement. Au fil des années, ces NPI

en sont venus à vendre de moins en moins de produits primaires et de

plus en plus de produits manufacturés à haute valeur

ajoutée. De l'exemple de ces pays, l'industrie apparaît comme le

seul secteur de l'économie capable de dégager des gains de

productivité, des surplus important et de favoriser la

compétitivité globale de l'économie.

L'économie camerounaise, comme celle de nombreux autres

pays en développement est malheureusement encore dépendante du

secteur primaire ; secteur qui est particulièrement exposé

à l'évolution des conditions naturelles et des cours des produits

d'exportation. En 2000 par exemple, les produits primaires (café, cacao,

coton, pétrole, bois) représentaient 77 % des exportations en

valeur du Cameroun.

Une diversification accrue en faveur du secteur industriel est

donc un impératif à moyen terme pour le Cameroun. Or le secteur

industriel camerounais connaît de nombreuses faiblesses structurelles qui

freinent son développement et réduisent son impact sur

l'économie. Conscient de ces faiblesses, du potentiel industriel du pays

et de l'effet d'entraînement que l'industrie pourrait avoir sur les

autres secteurs de l'économie, des mesures ont été

envisagées par le gouvernement. On pouvait lire ce qui suit dans le

Document de Stratégie de Réduction de la Pauvreté

(DSRP) :

« ...le

gouvernement envisage à court terme entreprendre des actions d'appui, en

complément de celles des acteurs privés du secteur, pour

accroître le taux d'investissement dans le secteur industriel, renforcer

la croissance et la compétitivité des entreprises

manufacturières afin (i) de diversifier la production industrielle, (ii)

d'augmenter la valeur ajoutée manufacturière et (iii) d'augmenter

la part des exportations manufacturières, y compris celle des

exportations non traditionnelles.»

La mise en oeuvre de ces mesures, en particulier de celles en

rapport avec les exportations, serait très bénéfique

à l'industrie camerounaise. Ces dernières années, la part

des produits industriels dans les exportations a continué de stagner, se

situant autour de 30 % entre 1998 et 2001. La propension à

exporter3(*) de l'ensemble

des entreprises industrielles n'a pas également connu d'évolution

majeure ces dernières années. De 32,1 % en 1993/1994, elle est

passée à 42,0 % en 1996/1997 pour retomber à 35,7 % en

1999/2000.

L'impact de l'activité industrielle sur

l'économie du Cameroun en général et sur ses exportations

en particulier semble être limité et cela malgré le fait

que dans la politique de relance préconisée par le gouvernement

depuis une décennie et réaffirmée dans le DSRP,

l'industrie devrait jouer un rôle stratégique. À ce titre,

ce secteur devrait être animé d'une dynamique de promotion des

exportations qui doivent être compétitifs en qualité et en

prix sur les marchés extérieurs.

Compte tenu d'une part du rôle important que pourrait

jouer les exportations industrielles et d'autre part des performances actuelles

de l'industrie dans ce domaine, la question suivante mériterait

d'être posée : quels facteurs peuvent être pris en compte

tant par les pouvoirs publics que par le secteur privé dans les

politiques de promotion des exportations ?

L'analyse traditionnelle du commerce internationale met

l'accent sur les variables macroéconomiques pour expliquer les

performances à l'exportation d'une entreprise (demande, prix,

concurrence, taux de change, etc.). Or ces variables qui constituent pour

l'entreprise des conditions exogènes, sont difficilement

maîtrisables par elle.

C'est pour résoudre ce problème que certaines

études empiriques4(*)

ont essayé d'expliquer les performances à l'exportation des

entreprises à l'aide des caractéristiques individuelles de

celles-ci. Ces études ont basé leur approche de l'exportation sur

la question de la taille de l'entreprise. Selon elles, il existerait un seuil

en terme de ressources financières et humaines qu'il serait bon de

pouvoir dépasser avant de s'aventurer sur les marchés

extérieurs. Ce résultat valide le principe selon lequel, la

taille de l'entreprise est dépendante de celle de son marché.

Afin de déterminer pour les entreprises industrielles

camerounaises, les caractéristiques individuelles pouvant expliquer

leurs performances à l'exportation, nous nous sommes penchés sur

le thème suivant : « Les déterminants des

performances à l'exportation des entreprises industrielles camerounaises

». Ce travail distingue la décision d'exporter de la

propension à exporter. Il s'articule autour des deux questions

principales suivantes :

- Quels facteurs peuvent expliquer la décision

d'exportation d'une entreprise industrielle camerounaise ?

- Quels facteurs peuvent expliquer les performances à

l'exportation d'une entreprise industrielle camerounaise qui décide

d'exporter ?

En référence aux deux questions ci-dessus, les

objectifs spécifiques de l'étude sont :

- identifier les profils des secteurs industriels en

matière d'exportation ;

- déterminer les facteurs qui ont un impact

significatif sur la décision d'exportation d'une entreprise industrielle

;

- déterminer les facteurs qui ont un impact

significatif sur les performances à l'exportation d'une entreprise

industrielle qui décide d'exporter.

Sur la base de tout ce qui précède, nous

formulons l'hypothèse de travail suivante : toutes choses

égales par ailleurs, la taille d'une entreprise industrielle et certains

ratios de gestion et d'activité expliquent sa décision

d'exportation et ses performances à l'exportation.

L'étude sera faite à l'aide de données

issues des Déclarations Statistiques et Fiscales (DSF) produites par les

entreprises industrielles au cours de l'exercice 2000/2001 et disponibles au

Secrétariat Permanent du Plan comptable de l'Institut National de la

Statistique (INS). Cette base sera complétée par celle de

l'Enquête Annuelle dans l'Industrie de l'année 2000/2001,

menée par la Sous-Direction des Statistiques d'Entreprises de l'INS.

Nous nous limiterons dans ce travail aux secteurs industriels suivants : «

Agro-industries », « Bois et papier », «

Industries chimiques » et « Textiles et autres industries ».

Les résultats attendus de cette étude devraient

permettre de mieux orienter les politiques en faveur des exportations. Plus

spécifiquement, le produit de notre travail pourrait contribuer à

préciser les rôles des acteurs que sont les pouvoirs publics et le

secteur privé, dans l'amélioration des performances à

l'exportation de l'économie camerounaise. À cet effet, le

présent document comporte deux parties.

La première partie présente le cadre

général de l'étude. Elle est subdivisée en trois

chapitres. Le chapitre 1 donne un aperçu de certains

développements théoriques disponibles sur le comportement des

entreprises face à l'exportation. Le chapitre 2 présente

brièvement les performances économiques du Cameroun ces

dernières années notamment en matière de commerce

extérieur. Le chapitre 3 décrit l'environnement dans lequel

fonctionnent les entreprises industrielles camerounaises.

La deuxième partie fait une analyse statistique des

comportements à l'exportation des entreprises industrielles du Cameroun.

Elle comprend deux chapitres. Le chapitre 4 donne la méthodologie

d'analyse ; les concepts utilisés et les modèles

estimés y sont également présentés. Le chapitre 5

présente les résultats des modèles et en fait une

brève analyse.

1ère Partie : CADRE GÉNÉRAL DE

L'ÉTUDE

CHAPITRE 1 : ANALYSE

THÉORIQUE DES COMPORTEMENTS À L'EXPORTATION DES ENTREPRISES

L

e contexte économique actuel marqué par une

interdépendance de plus en plus croissante des économies se

traduit entre autres par un développement des échanges de biens

et services entre pays. La pratique du commerce international devient, dans ce

contexte un impératif. Grâce au commerce international, un pays

peut consommer plus que ce qu'il produit avec ses ressources propres et/ou

élargir ses débouchés afin d'écouler sa

production.

Dans un pays, deux niveaux d'influence et deux acteurs

principaux sont indispensables pour le développement du commerce

international. Il s'agit :

- des pouvoirs publics et de l'environnement commercial ;

- des entreprises et du marché.

Les acteurs ci-dessus cités ont des comportements

différents. C'est notamment le cas des entreprises, qui doivent situer

leur essor international dans le cadre d'une stratégie globale de

développement. La décision de vendre à l'étranger

devrait faire partie d'un processus progressif de croissance et

d'internationalisation de l'entreprise.

1.1 LE PROCESSUS DE CROISSANCE

ET D'INTERNATIONALISATION DE L'ENTREPRISE

1.1.1 LA CROISSANCE DE

L'ENTREPRISE

La croissance d'une entreprise est assimilée à

l'augmentation de sa taille. Plusieurs critères sont utilisés

pour la mesurer. On peut citer par exemple : le chiffre d'affaires, l'effectif

du personnel employé, la part de marché détenue, la valeur

ajoutée, etc.

Les raisons de la croissance d'une entreprise sont multiples.

Celles généralement évoquées sont :

- la volonté pour les dirigeants de l'entreprise de

dominer un marché, de s'imposer comme leader dans un domaine

déterminé ;

- le désir d'accéder à une taille

conséquente facilitant d'une part l'acquisition des moyens financiers et

matériels permettant d'améliorer la qualité du travail par

des investissements divers (recherche et développement, marketing,

formation, etc.) et d'autre part les rapports professionnels avec les tiers

(banquiers, fournisseurs).

- le désir de dépasser la taille critique (ou

masse critique), taille permettant de pénétrer un marché,

de s'y imposer ou de s'y maintenir ;

- la nécessité de réduire les coûts

des produits fabriqués en atteignant des économies

d'échelle.

Des raisons de la croissance de l'entreprise

énoncées ci-dessus, on pourrait en déduire que

l'internationalisation - c'est-à-dire le fait pour une entreprise de se

développer en dehors de son marché national - est une

conséquence du processus naturel de croissance de la firme. Selon

plusieurs auteurs, être fort sur son marché domestique est un

préalable du développement international. Une entreprise qui

s'internationalise passe progressivement du marché local au

marché mondial.

1.1.2 L'INTERNATIONALISATION DE

L'ENTREPRISE

Il s'agit d'une stratégie de développement de

l'entreprise en dehors de son marché domestique. Elle suit un processus

dont la première étape est l'exportation.

1.1.2.1 LE PROCESSUS

D'INTERNATIONALISATION

Pour expliquer pourquoi une entreprise ne pouvait rester

insensible aux développements internationaux, certains analystes ont

pensé que les produits vendus sur le marché international

obéissaient à un cycle.

1.1.2.1.1 La théorie du cycle de vie

international

i) Le modèle théorique

Théorie développée par Louis

Wells5(*) à partir du

concept de cycle de vie du produit6(*), le cycle de vie international du produit comporte

quatre phases :

§ Phase 1 : L'exportation à partir du pays

d'origine.

Un nouveau produit est lancé sur le marché

domestique. Le produit y réussit tellement bien que l'entreprise

décide de le vendre à l'étranger.

Cette étape correspond au lancement ainsi qu'à

une partie de la phase de croissance du produit.

§ Phase 2 : Les débuts de la production

étrangère.

Les marchés des pays importateurs connaissent une

croissance rapide. L'entreprise innovatrice, par son dynamisme commercial,

ouvre des marchés. Elle transforme des demandes potentielles en demandes

effectives.

À mesure qu'elles se familiarisent avec le produit

vendu sur leur territoire, certaines entreprises étrangères

commencent à le fabriquer, soit en le copiant, soit sous licence. Cela a

pour effet d'accroître la notoriété du produit. Afin

d'encourager la production locale et limiter les exportations, il arrive

qu'à ce stade les pouvoirs publics des pays importateurs augmentent les

droits de douane.

Cette phase correspond à la fin de la croissance et au

début de la maturité du produit.

§ Phase 3 : Les pays suiveurs exportent à leur

tour.

La conquête des marchés extérieurs par la

firme innovatrice et le succès international du produit suscitent les

réactions de la concurrence. Les fabricants étrangers, continuant

à accroître leur production pour ravitailler leur propre

marché, font des gains de productivité et commencent à

exporter vers d'autres pays. Bénéficiant de l'effet

d'expérience, ceux-ci vont jusqu'à entrer en concurrence avec les

firmes du pays d'origine sur les marchés tiers. D'une manière

générale, les entreprises capables de dégager un avantage

de coût sur un produit largement banalisé en raison de sa

réussite et de sa diffusion cherchent à développer leur

propre capacité de production et d'exportation.

Cette phase est caractéristique de la phase de

maturité du produit.

§ Phase 4 : Le pays d'origine importe.

Le volume croissant de la production étrangère,

souvent lié à des avantages en matière de main d'oeuvre,

permet de baisser les coûts et d'attaquer directement le pays d'origine

qui devient importateur du produit qu'il a contribué à lancer.

ii) Les conséquences sur la gestion des

entreprises

La théorie du cycle de vie international du produit

telle que considérée ci-dessus a de nombreuses

conséquences sur la gestion de l'entreprise. Cette théorie, se

veut être un modèle à la fois descriptif et prescriptif.

En tant que modèle descriptif, elle est un excellent

outil d'analyse du comportement exportateur des entreprises. En tant que

modèle prescriptif, elle constitue un outil d'aide à la

décision pour l'entreprise. Cette théorie suggère à

l'entreprise un mode de développement articulé autour du

modèle suivant :

Lancement du produit sur le marché local.

Le marché local doit pouvoir servir de tremplin au

développement international du produit de l'entreprise. Pour cela, la

demande effective (solvable) doit y être suffisamment élevé

afin de pouvoir absorber une grande partie des dépenses

supportées par l'entreprise pour la mise au point du produit (recherche

et développement, investissements divers). Il doit être un

marché de référence et donc, être à

même de conférer au produit une excellente image de marque. La

part de marché détenue par l'entreprise doit y être

élevée.

La conquête des marchés similaires au

marché local.

L'entreprise se préoccupe d'abord de son marché

national, puis lorsque celui-ci arrive à saturation, elle se tourne vers

les marchés semblables.

La modification du mode de développement

international.

Afin de limiter les effets de la concurrence des pays

suiveurs, l'entreprise peut à un moment donné, modifier son mode

de développement international. Elle peut ainsi procéder à

des investissements directs étrangers vers des pays à bas

coûts de revient. Cette approche lui permettra de réagir face

à une concurrence très forte caractérisée par une

lutte en termes de prix.

Afin d'être une réussite pour l'entreprise, le

processus de transition entre le marché d'origine et le marché

international devra donc obéir à un schéma rigoureux.

1.1.2.1.2 Du marché local au marché

international

Le passage de l'entreprise du marché local au

marché international lui permet d'engranger un certain nombre de gains

cumulatifs qui lui sont très favorables. Il s'agit de :

L'effet marché d'origine.

Cet effet se caractérise par deux forces antagonistes.

D'une part, un marché local considérable diffère le

recours à l'internationalisation comme modalité de

développement de l'entreprise, d'autre part, l'importance du

marché local permet à l'entreprise d'aborder les marchés

extérieurs en toute confiance en raison des économies

d'échelle dont elle bénéficie.

L'effet de similitude.

La réussite sur le marché local conduit

l'entreprise à s'intéresser aux marchés de

proximité. L'entreprise exporte d'abord dans des pays culturellement

proche du sien c'est-à-dire partageant le même système de

valeurs et les mêmes façons d'agir. Cette façon de

procéder permet à l'entreprise de valoriser rapidement et

à moindres risques et coûts, l'avantage concurrentiel acquis sur

le marché local.

L'effet d'expérience.

L'attitude de prudence de l'entreprise qui, après le

marché local s'intéresse d'abord aux marchés de

proximité s'estompe progressivement. Bénéficiant de

l'effet d'expérience, l'entreprise maîtrise mieux les aléas

liés aux marchés internationaux (barrières commerciales,

risques de change, etc.). À ce stade, l'entreprise augmente le nombre de

marchés abordés.

1.1.2.2 LES LIMITES DE LA NOTION

DE CYCLE DE VIE INTERNATIONAL DU PRODUIT

Le modèle d'internationalisation suggéré

par la théorie du cycle de vie international du produit a

été largement utilisé. Toutefois, son usage est

aujourd'hui réduit en raison des nombreuses limites qu'elle

présente. Le schéma traditionnel décrit par la

théorie du cycle de vie international est de plus en plus remis en cause

et cela pour plusieurs raisons.

Le modèle décrit présente la

maîtrise de son marché domestique comme une condition

préalable au développement international de l'entreprise ;

celui-ci devra d'abord être saturé avant que l'entreprise ne se

tourne vers les marchés étrangers. Or la concurrence est souvent

internationale dès l'origine (du fait de

l'interpénétration des marchés), en sorte que la question

de l'exportation ne se pose plus seulement après la maîtrise du

marché domestique. Elle est susceptible de se poser dès

l'émergence de ce marché. En ce sens, l'exportation peut devenir

une contrainte dans le plan de développement de l'entreprise avant

même que d'être un choix.

L'émergence dans le commerce mondial des firmes

exportatrices appartenant à des pays sans marché interne (Sud-est

asiatique, Amérique Latine,...) a montré qu'il est possible de

réussir son développement international sans

bénéficier du soutien du marché local. L'existence d'un

marché local restreint a même contraint certaines entreprises

à se tourner très vite vers l'international pour s'assurer le

volume d'activité indispensable à leur survie.

Au-delà des limites évoquées plus haut,

on peut remarquer que beaucoup d'entreprises qui décident de

s'internationaliser commencent par être des exportateurs.

1.1.2.3 LES STRATÉGIES

D'EXPORTATION

L'entreprise qui désire s'internationaliser suit un

processus de développement dont la première étape est

généralement l'exportation. À ce stade, plusieurs

stratégies s'offrent à elle. On peut citer :

- L'exportation indirecte.

Ici l'entreprise continue de fabriquer les produits qu'elle

exporte dans son pays d'origine, elle se contente parfois d'une modification

marginale de sa gamme, de son organisation, de ses investissements et de ses

objectifs.

L'entreprise qui exporte indirectement ses produits le fait

par l'intermédiaire de sociétés spécialisées

en import-export ou des concessionnaires. Cette méthode requiert moins

d'investissement et limite les risques car, l'intermédiaire apporte son

savoir-faire et ses services, ce qui permet d'éviter un certain nombre

d'erreurs.

- L'exportation concertée.

Le produit exporté est toujours fabriqué dans le

pays d'origine. L'entreprise se joint à une coopérative qui

exporte au nom de plusieurs producteurs assumant collectivement la gestion et

le contrôle. Cette méthode permet de limiter les coûts et de

bénéficier de la compétence des partenaires. Elle est

souvent utilisée pour l'exportation des produits agricoles.

- L'exportation directe.

À ce niveau, les ventes de l'entreprise ont

généralement atteint une dimension suffisante ; elle

décide donc de ne plus passer par des intermédiaires. Cette

méthode entraîne des investissements et des risques plus

élevés, mais elle permet d'espérer des

bénéfices plus important grâce à une maîtrise

des débouchés.

La mise en oeuvre d'une de ces stratégies demande une

analyse préalable de la capacité à exporter de

l'entreprise.

1.2 LES MODÈLES

D'ANALYSE STRATÉGIQUE

Une stratégie est définie comme étant

« un ensemble de décisions supposées cohérentes et

ayant des implications sur l'évolution à long terme de

l'entreprise.» Le contexte actuel de mondialisation des économies,

marqué par une concurrence effrénée, oblige justement les

entreprises à réfléchir dans des modes de stratégie

adaptée faute de quoi, celles-ci seront appelées à

gérer les urgences.

La décision d'exporter ou de s'internationaliser, fait

partie de ces décisions qui avant d'être prise devraient tenir

compte des potentialités de l'entreprise et de sa stratégie de

développement à long terme. Le préalable à toute

décision d'exportation doit donc être un diagnostic export.

1.2.1 LE DIAGNOSTIC EXPORT

Avant de décider d'exporter tout ou partie de sa

production, l'entreprise doit absolument évaluer sa capacité

à exporter et son degré de préparation au marché

mondial. Une telle approche permet à l'entreprise de s'assurer que les

conditions de réussite sur le marché international sont

réunies de façon durable. Le diagnostic export est, à ce

titre, un outil d'analyse critique et d'aide à la décision pour

l'entreprise qui souhaite développer une activité

internationale.

Le diagnostic export doit permettre à l'entreprise

d'identifier :

§ Ses forces (compétences, ressources humaines et

financières, savoir faire organisationnel, etc.) sur lesquelles elle

peut compter pour faire face aux risques et difficultés associés

à une opération d'exportation ;

§ Ses faiblesses au niveau des ressources et

compétences internes qui doivent faire l'objet d'amélioration

pour accroître ses chances de réussite sur les marchés

étrangers.

À l'issue de ce diagnostic, l'entreprise

décidera d'exporter ou de ne pas exporter. Elle exportera au cas

où elle ne présenterait aucune faiblesse majeure qui puisse

l'empêcher de le faire.

Plusieurs approches s'offrent à une entreprise qui

aimerait réaliser son diagnostic export. Parmi les approches les plus

utilisées, nous avons l'approche dite « classique » et

l'approche dite de « la chaîne de valeur ».

1.2.1.1 L'APPROCHE CLASSIQUE :

L'ÉVALUATION DES GRANDES FONCTIONS DE L'ENTREPRISE

L'entreprise qui fait usage de cette approche, évalue

sa position relativement aux grandes fonctions de l'entreprise. Une fonction

est « l'ensemble d'actions ou d'activités cohérentes

destiné à satisfaire un impératif de l'entreprise tel que

vendre, acheter, distribuer, administrer, ...». Les fonctions les plus

généralement répertoriées se réfèrent

aux domaines suivants : la production, les finances, les ressources humaines et

organisationnelles, le marketing. Une analyse de l'entreprise suivant ces

différentes fonctions permettra de vérifier si elle est

prête à exporter.

1.2.1.1.1 La fonction production

L'entreprise qui désire exporter son produit, doit se

préparer à une augmentation de la demande potentielle et

être à même de la satisfaire si celle-ci se commuait en

demande effective. L'entreprise devra à ce niveau évaluer sa

capacité de production ainsi que l'état de son outil de

production.

La connaissance par l'entreprise de la capacité de

production utilisée, lui permet de déterminer celle qui est

disponible. La capacité de production excédentaire doit pouvoir

lui permettre de satisfaire les commandes supplémentaires provenant des

marchés étrangers ciblés ainsi que la demande actuelle sur

le marché domestique. L'idéal pour l'entreprise est d'être

capable de produire la demande supplémentaire dans les délais

exigés, sans surcoûts rédhibitoires et sans investissements

majeurs.

La qualité de l'outil de production de l'entreprise

doit pouvoir lui permettre d'être performante, efficace et

compétitive pour faire face à la concurrence dans un contexte

international.

1.2.1.1.2 La fonction financière

L'exportation peut prendre beaucoup de temps avant

d'être rentable. Or elle induit :

- des coûts supplémentaires à court terme

tels que l'augmentation de la capacité de production, l'adaptation du

produit au marché cible, la prospection de nouveaux marchés, la

recherche des partenaires, la mise en oeuvre de moyens de communication et de

promotion, les frais d'assurance, ... ;

- des risques commerciaux et financiers (risque de

non-paiement et de change, risque de signature) plus élevés.

L'entreprise, pour y faire face, doit donc disposer au moment

de l'exportation, des ressources financières suffisantes pour financer

ses investissements (techniques, humains, financiers, commerciaux), à la

fois dans le pays domestique et à l'étranger.

L'analyse de la capacité financière de

l'entreprise lui permet globalement de mesurer sa capacité à

investir dans un projet d'exportation. Cette analyse peut revêtir un

double aspect. Premièrement, elle permet à l'entreprise de

s'assurer qu'elle est suffisamment indépendante financièrement et

dispose de capitaux propres importants. Cet aspect est très important

puisqu'une forte dépendance de l'entreprise vis-à-vis de ses

créanciers limite son dynamisme en réduisant ses capacités

d'emprunt et d'investissement.

Deuxièmement, elle lui permet de s'assurer qu'elle

dispose d'un fonds de roulement7(*) important pouvant absorber ses besoins en fonds de

roulement8(*). En effet, une

entreprise industrielle a régulièrement besoin de fonds pour

financer son cycle d'exploitation. Celle-ci doit engager de l'argent pour faire

fonctionner son cycle d'exploitation afin d'obtenir les produits

destinés à la vente. Or, en attendant d'encaisser l'argent

provenant des ventes, le cycle d'exploitation ne doit pas s'arrêter, il

doit continuer de fonctionner. La contrainte sur le fonds de roulement est

davantage importante lorsqu'il s'agit d'une entreprise exportatrice. Pour

celle-ci, les besoins en fonds de roulement ont tendance à croître

en raison notamment de l'augmentation des stocks, de l'augmentation du volume

des créances clients (liée à l'accroissement du chiffre

d'affaires) et de l'allongement de leur durée.

L'entreprise exportatrice devra également disposer de

liquidités suffisantes pour faire face aux difficultés de

trésorerie liées aux risques de change et de non-paiement.

1.2.1.1.3 La fonction « ressources humaines

et organisationnelles »

Le niveau de formation et d'expérience des ressources

humaines de l'entreprise est un facteur clé de sa réussite sur

les marchés étrangers. Les tâches afférentes

à une opération d'exportation demandent à être

effectuées par un personnel qualifié disposant d'un bon niveau de

compétence et d'expertise dans les domaines suivant :

législations étrangères, distribution, langues

étrangères, cultures et pratiques commerciales

étrangères, etc. L'organisation du travail au sein de

l'entreprise devra également tenir compte de l'activité

d'exportation surtout si celle-ci n'y est pas marginale.

1.2.1.1.4 La fonction marketing

L'entreprise qui veut s'attaquer aux marchés

étrangers, doit mettre sur pied une bonne politique marketing. L'analyse

du marché domestique, l'étude des marchés

étrangers, l'étude du produit, l'étude des goûts, la

distribution, le prix, la communication... sont autant de domaines et de

facteurs qui peuvent permettre à l'entreprise de décider

d'exporter ou pas. Grâce à l'étude des marchés

étrangers, l'entreprise peut savoir si ses produits sont adaptés

à ces marchés et si les prix qu'elle y pratique sont

acceptables.

1.2.1.2 L'APPROCHE DE LA

CHAÎNE VALEUR9(*)

La mise sur pied d'un produit est le résultat d'un

processus séquentiel de plusieurs étapes contribuant

respectivement à la définition du produit, à sa production

et sa commercialisation. L'idée centrale du concept de la chaîne

de valeur est que dans l'entreprise toute fonction doit contribuer à la

création de la valeur ajoutée.

La chaîne de valeur est la

décomposition chronologique de toutes les activités (au sein ou

en dehors de l'entreprise) nécessaires pour aboutir à l'offre du

produit ou à la délivrance du service. La mise en oeuvre de ce

concept par l'entreprise consiste à détailler pour chaque domaine

d'activité les principales fonctions, les actions qu'elles

réalisent et leurs articulations. Ces activités

interdépendantes peuvent être scindées entre :

· les activités primaires ou

opérationnelles que sont la production, la commercialisation et la vente

ainsi que le service ;

· les activités de soutien, à savoir

l'infrastructure de l'entreprise, ses systèmes d'information, ses

ressources financières, le marketing, les ressources humaines, la

recherche et développement, l'approvisionnement et la logistique.

Ces activités sont non seulement reliées entre

elles au sein de l'entreprise mais également liées aux

activités des fournisseurs, aux réseaux et aux clients de

l'entreprise. Chacune d'entre elles peut constituer une force ou une faiblesse

de l'entreprise. L'entreprise doit déterminer pour chacune de ces

activités, son coût et la valeur ajoutée qu'elle apporte.

Si une activité n'apporte pas de valeur ajoutée au produit ou au

service, son utilité peut être remise en cause.

Dans le cadre d'une activité export, l'analyse des

différents éléments de la chaîne de valeur permet

à l'entreprise d'identifier son avantage concurrentiel ainsi que ses

faiblesses par rapport à la concurrence, ces dernières devant

être palliées si elle désire maximiser ses chances de

succès sur les marchés étrangers.

1.2.2 LES GRANDES ORIENTATIONS

STRATÉGIQUES

L'entreprise qui décide de s'internationaliser peut

poursuivre pour son développement international, plusieurs objectifs.

Bien que variés, ces objectifs s'inscrivent pour l'essentiel dans l'une

des grandes orientations stratégiques suivantes : les stratégies

de coût, les stratégies de différenciation, les

stratégies de spécialisation et les stratégies de

diversification, les stratégies de dumping. Le régime de la zone

franche mis en place par les pouvoirs publics est également une

stratégie de promotion des exportations.

1.2.2.1 LES STRATÉGIES

DE COÛT

Les stratégies de coût ont pour objectif la

minimisation des coûts complets de l'entreprise. Ces stratégies

sont plus à la portée des grandes entreprises, car celles-ci sont

capables de réunir les ressources suffisantes leur permettant de

supporter les effets pervers pouvant découler de leur mise en oeuvre.

C'est l'aptitude de l'entreprise à obtenir les coûts les plus bas

qui constitue à ce niveau le facteur clé de succès. Si,

sur le marché considéré, il existe un prix de

marché, l'entreprise qui a les coûts les plus bas, réalise

les bénéfices les plus importants et peut investir pour renforcer

sa position. Tous les coûts sont concernés : dépenses de

recherche et développement, coût de production, dépense de

distribution et commercialisation, etc.

La recherche du coût minimal passe par un effet de

volume ou par un effet de coûts des facteurs de production.

Au niveau de l'effet de volume, l'entreprise peut parvenir

à un coût unitaire réduit grâce à une

production et un volume de vente de plus en plus important. Les

économies d'échelle et l'effet d'expérience - surtout

lorsque les produits fabriqués sont complexes - permettent à

l'entreprise de parvenir à une diminution des coûts unitaires de

production.

L'entreprise peut également minimiser ses coûts

en recherchant les facteurs de production là où ils sont moins

coûteux.

La mise en oeuvre des stratégies de coût n'est

pas sans conséquence sur le développement international de

l'entreprise. La recherche de nouveaux marchés pays par une entreprise

donnée, lui permet d'élargir sa demande potentielle et

d'atteindre la taille critique exigée par son secteur d'activité.

L'entreprise qui veut atteindre cette taille critique par

l'internationalisation doit fabriquer ses produits pour un marché

mondial, ce qui lui évite les dépenses liées à

l'adaptation du produit. Le phénomène de délocalisation de

la production pour bénéficier de coûts bas de main d'oeuvre

et de matières premières est également l'une des

conséquences des stratégies de coût qu'adoptent les

entreprises.

1.2.2.2 LES STRATÉGIES

DE DIFFÉRENCIATION

La différenciation consiste à mettre à la

disposition du consommateur une offre dont le caractère unique est

reconnu et valorisé par ce dernier. Cette stratégie place

l'entreprise sur un champ concurrentiel à part et exige pour sa mise en

oeuvre une forte capacité d'innovation.

La mise en oeuvre de ce type de stratégie a des

conséquences sur le développement international de l'entreprise.

Elle induit de gros effort de communication pour faire connaître aux

consommateurs le positionnement choisi c'est-à-dire les

éléments différenciant l'offre de l'entreprise de celle

des concurrents.

1.2.2.3 LES STRATÉGIES

DE SPÉCIALISATION

L'entreprise se concentre dans un domaine d'activité et

s'intéresse à un segment restreint de son marché où

elle pourra s'imposer comme spécialiste. L'objectif recherché est

d'atteindre le meilleur niveau de compétence possible et d'en faire un

avantage décisif. L'avantage concurrentiel de l'entreprise n'est plus

fondé sur le partage des coûts grâce à des volumes

importants mais sur la concentration des ressources qui permet de valoriser au

maximum la compétence.

Les conséquences de ce type de stratégie sur le

développement international de l'entreprise sont multiples. L'entreprise

spécialiste opérant sur un segment étroit, doit compenser

cela par une forte extension géographique de son marché.

Très souvent, la spécialisation pousse à la globalisation.

Une entreprise qui se spécialise se voit donc très rapidement

confronté à la décision d'internationalisation.

Un spécialiste se doit de contrôler son image sur

tous ses marchés. Le choix de la spécialisation comme orientation

stratégique conduit l'entreprise à privilégier les

solutions d'accès aux marchés avec maîtrise complète

(filiale de distribution, filiale industrielle, bureau de

représentation, etc.).

1.2.2.4 LES STRATÉGIES

DE DIVERSIFICATION

La diversification est un choix stratégique fait par

une entreprise décidant d'ajouter de nouvelles activités à

son activité principale.

Il existe deux grands modes de diversification : la

diversification technique, qui consiste à recourir à de nouvelles

matières ou à de nouvelles techniques et la diversification

commerciale, qui revient à développer de nouveaux produits ou de

nouveaux marchés. Quand ces quatre paramètres sont visés

en même temps, on parle de diversification intégrale.

La diversification vise souvent à répartir les

risques. Si l'entreprise a plusieurs activités, il est en effet peu

probable que celles-ci soient touchées toutes en même temps par

des difficultés. Elle vise également à améliorer la

rentabilité, car les nouveaux marchés sont en

général générateurs de profits élevés

puisque la concurrence y est plus faible.

Les conséquences des stratégies de

diversification sur le développement international de l'entreprise se

situent au niveau du choix des nouvelles activités et du choix des

marchés. L'entreprise qui opte pour la diversification par de nouvelles

activités peut accélérer son développement

international, surtout si celle-ci s'opère par croissance externe

(rachat d'une autre entreprise). La diversification géographique -

c'est-à-dire par de nouveaux marchés - est par essence une

stratégie de développement international.

1.2.2.5 Les stratégies de dumping

Le dumping est une pratique commerciale consistant à

exporter et à vendre sur un marché étranger un produit

à un prix inférieur de celui pratiqué dans le pays

d'origine. Cette stratégie commerciale est une forme abusive de soutien

aux exportations, raison pour laquelle elle est soumise à des

règles spéciales et à des sanctions par le droit

international.

La mise en oeuvre de ce type de stratégie à des

conséquences sur le développement international de l'entreprise.

Elle induit de gros effort de vente sur le territoire national, le produit

fabriqué étant souvent vendu à l'étranger à

un prix inférieur à son coût de revient.

Le dumping inverse, moins fréquent, consiste à

vendre un produit à un prix plus élevé aux clients

étrangers qu'aux clients nationaux.

1.2.2.6 Le régime de la zone franche : une

stratégie gouvernementale

Les zones franches sont des zones géographiques bien

délimitées dont l'accès est placé sous la

surveillance douanière. Les marchandises entrant dans les zones franches

en provenance de l'extérieur sont exonérées de droits et

taxes douaniers. De même, les marchandises à destination de

l'étranger sortant de la zone franche ne sont ni soumis au

contrôle ni au paiement des droits et taxes douaniers. Ces zones sont

généralement industrielles. Les nombreux avantages qu'elles

offrent peuvent être bénéfiques aux entreprises

essentiellement exportatrices.

CHAPITRE 2 : LES

PERFORMANCES DE L'ÉCONOMIE CAMEROUNAISE

A

près les années glorieuses de la fin de la

décennie 1970 et de la première moitié des années

1980, le Cameroun entre dans une période de crise sans

précédent. L'ajustement monétaire intervenu en 1994

à la suite de la dévaluation du franc CFA viendra donner quelques

lueurs d'espoir quant à une éventuelle sortie de crise. La jeune

histoire économique du Cameroun d'après les indépendances

peut ainsi être divisée en 3 périodes : (i) la

période avant 1985/86, (ii) la période 1985/86 - 1993/94, (iii)

la période à partir de 1994/95. Chacune de ces périodes se

distingue des autres par les politiques économiques mises en oeuvre et

les performances économiques enregistrées. Nous allons dans ce

chapitre, présenter les politiques économiques mises en oeuvre au

Cameroun ces dernières années, ainsi que les résultats

obtenus. Nous insisterons particulièrement sur les performances du

commerce extérieur.

2.1 LES POLITIQUES MISES EN

oeUVRE

Au lendemain des indépendances, les actions

stratégiques de développement entreprises au Cameroun sont

axées vers le secteur primaire. Les plans quinquennaux de

développement sont élaborés et mis en oeuvre. Ces plans

comportaient des aspects consacrés au développement de

l'industrie avec au départ, une logique de substitution aux

importations. Les plans successifs mis en oeuvre sont au nombre de six ;

le sixième plan ayant été interrompu en cours

d'exécution.

Ú Le 1er plan (1961-1966). Ce plan fait une

part belle à l'agriculture, présentée comme la base de

l'économie camerounaise. L'activité industrielle est encore

naissante. L'Etat est au centre de la réalisation des infrastructures

économiques et des équipements sociaux. Le maître mot est

« développement autocentré ».

Ú Le 2ème plan (1966-1971). Il

conserve les mêmes priorités que le premier plan. Le secteur

privé prend en main un certain nombre d'activités

productives ; activités concernant des domaines aussi variés

que les industries manufacturières, l'exploration minière et

pétrolière.

Ú Le 3ème plan (1971-1976). De

nombreuses sociétés de développement sont crées par

l'Etat, surtout dans le secteur primaire (SODECOTON, HEVECAM, SODECAO ...).

Ú Le 4ème plan (1976-1981). L'effort

d'investissement se poursuit, principalement dans les industries de

transformation. L'accent est également mis sur une plus grande

participation du secteur privé particulièrement dans les

activités industrielles. Les ressources pétrolières sont

mises en valeur dès 1977. Le levier engendré par les nouveaux

investissements apparaît comme un accélérateur de la

croissance. Le Cameroun enregistre au cours de la période un taux de

croissance record de 13 %.

Ú Le 5ème plan (1981-1986). Il est

marqué par la rupture du trend expansionniste précédent.

Au cours de l'exercice budgétaire 1985/1986, l'économie

connaît une baisse brutale des revenus d'exportation. La baisse concerne

aussi bien le pétrole que les autres produits d'exportation ; elle

se chiffre à 329 milliards de FCFA environ, soit l'équivalent de

8,2 % du Produit Intérieure Brut (PIB). L'Etat prend des mesures

d'allègement de son lourd portefeuille devenu de plus en plus difficile

à gérer.

Ú Le 6ème plan (1986- ).

Amorcé en 1986, ce plan est interrompu en 1987 en raison de la

dégradation de l'activité économique. Cette

dégradation s'accélère en 1986/1987, en raison de la

baisse persistance des cours des principaux produits d'exportation

(pétrole, café, cacao, coton). Les taux de croissance deviennent

négatifs. De 1986 à 1988, les termes de l'échange chutent

de 44 %.

Pour faire face à la crise, le gouvernement prend des

mesures d'ajustement interne notamment la contraction des dépenses

publiques. Toutefois, ces mesures s'avéreront insuffisantes. Les

indicateurs économiques continuent à se dégrader.

L'endettement extérieur du pays, devenus plus important, n'apporte

aucune solution. Le gouvernement, de concert avec les organismes financiers

internationaux, engage d'autres réformes. Celles-ci également

s'avéreront inefficaces. Des baisses drastiques de salaires sont

opérées dans la fonction publique en 1993, de l'ordre de 70

à 75 %.

L'ajustement monétaire intervenu en 1994, les gains de

compétitivité induits et les politiques économiques mises

en oeuvre permettront de sortir du marasme. Le taux de croissance devient de

nouveau positif en 1994/1995 et s'établit autour de 5 % les

années suivantes. Le gouvernement exécute par la suite de

nouveaux programmes d'ajustement structurel conclu avec le FMI.

2.2 LES PERFORMANCES

ÉCONOMIQUES

De nombreux éléments peuvent nous permettre

d'apprécier les performances économiques du Cameroun. Parmi

ceux-ci, on peut citer la répartition sectorielle du PIB ainsi que son

taux de croissance.

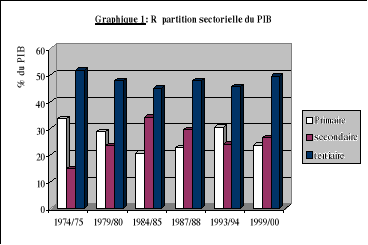

La répartition sectorielle du PIB montre que le secteur

tertiaire y a toujours prédominé. Durant la décennie 1970,

alors que l'agriculture était au coeur du développement

économique du Cameroun, le secteur primaire occupait le deuxième

rang dans la répartition sectorielle du PIB ; l'industrie

étant encore naissante. Les structures rurales à forte

autoconsommation et à faible capacité d'accumulation

étaient prédominantes. L'effort d'industrialisation entrepris

dans la décennie 1980 a fait passer le secteur secondaire au second rang

dans la répartition du PIB. La récession économique dans

laquelle entre le pays et qui se poursuit jusque dans la première

moitié de la décennie 90 frappe de plein fouet le secteur

productif. On assiste à une baisse de la valeur ajoutée

industrielle plus importante que celle observée dans le secteur

primaire.

Sur la période 1960-1993, le Cameroun connaît

plusieurs rythmes de croissance. De 1960 à 1976, le taux de croissance

annuel moyen est de 3 %. Entre 1977 et 1981, le Cameroun profite du

début de la production pétrolière pour voir son taux de

croissance s'établir à 11 %. Sur la période 1982-1985,

celui-ci se stabilise à 7 %. Le Cameroun entre dans une phase de crise

de 1986 à 1993 ; le taux de croissance oscille pendant cette

période entre - 8 et - 2 %. Depuis sa sortie de crise, le taux de

croissance s'est établi autour de 5 % ; le taux d'inflation est

maintenu en dessous de 3 %. Le Cameroun a eu à exécuter avec

succès un programme économique et financier triennal (du

1er juillet 1997 au 30 juin 2000) appuyé par le FMI ; il

a pu ainsi bénéficier de certaines mesures d'allègement de

sa dette extérieure à travers son admission à l'Initiative

Pays Pauvres Très Endettés (IPPTE). Ce programme visait

à (i) consolider l'assainissement de la situation des

finances publiques et à (ii) mettre en place les conditions d'une

croissance économique soutenue et d'un redressement tangible du niveau

de vie des populations.

2.3 LES PERFORMANCES DU

COMMERCE EXTÉRIEUR

L'économie camerounaise a toujours été

très peu diversifiée, son commerce extérieur étant

constitué de quelques produits facilement repérables (cacao,

café, pétrole, bois, coton, banane).

L'essentiel de la décennie 1970 a été

marqué par la prédominance des cultures de rente que sont le

cacao et le café dans les exportations. Entre 1970 et 1978, ces deux

produits contribuent en moyenne pour 50 % des exportations en valeur du

Cameroun. La fin des années 1970, caractérisée par le

début de l'exploitation pétrolière et la mise en valeur

plus accrue du bois brut, voit ces deux produits s'ajouter aux deux

précédents, occupant ainsi à eux seuls près de

trois quarts des exportations en valeur du pays. Globalement, la part des

produits exportés dans le PIB - traduisant l'effort à

l'exportation du pays - avoisine durant cette décennie 15 %. Du point de

vue de la balance commerciale, on peut distinguer deux périodes sur la

décennie 1970. La première moitié de cette décennie

est caractérisée par une balance commerciale alternant le chaud

et le froid. Au cours de la seconde moitié, en raison de la

transformation (construction de routes, d'hôpitaux et autres

infrastructures) du pays et de l'apparition du secteur productif - à

forte propension à importer -, la balance commerciale devient

déficitaire. En 1979 par exemple, les taux d'importation10(*) et d'exportation11(*) sont respectivement de 19 % et

16 %.

La première moitié de la décennie 1980,

tout comme la fin de la précédente, se caractérise par un

poids de plus en plus importants des produits primaires - cacao, café,

bois brut, pétrole brut - dans les exportations en valeur du Cameroun.

Les exportations de coton commencent également à occuper une part

importante dans les exportations totales. La forte dépendance du

Cameroun à l'égard des produits d'exportation primaires et la

chute du cours de ces produits seront les principaux facteurs explicatifs de la

crise économique que connaîtra le pays à partir de 1985.

Les années qui suivent sont marquées par une baisse

considérable de l'ensemble des revenus d'exportations.

Les produits d'exportations traditionnels du Cameroun

continuent à être les mêmes durant la décennie 1990.

En 1992, ces produits représentent 91 % des exportations totales du

pays. Cette décennie est également marquée par la

dévaluation du franc CFA en janvier 1994 ; dévaluation dont

l'un des objectifs majeurs était la sortie de crise grâce à

des recettes d'exportations plus importantes. Cet objectif sera atteint,

puisque le pays renouera avec des taux de croissance positifs. La hausse des

cours du pétrole durant une partie de cette décennie augmentera

la part des produits pétroliers - déjà très

importante - dans les exportations totales. Cette part (en valeur) oscillera

entre 30 et 50 % entre 1996 et 2000. Le corollaire de cette situation

étant une balance commerciale hors pétrole déficitaire. En

effet, entre 1997 et 2000, la balance commerciale hors pétrole est

demeurée déficitaire, avec pourtant des taux de couverture des

importations par les exportations nettement supérieurs à 100

%.

Le tableau ci-dessus nous donne la valeur de certains

indicateurs du commerce extérieur du Cameroun ces dernières

années.

Tableau 1 : Quelques indicateurs du commerce

extérieur du Cameroun (en %)

|

Période

|

1974

|

1979

|

1983

|

1985

|

1992

|

1998

|

|

Part des principaux produits

d'exportation12(*)

|

68,31

|

83,14

|

79,35

|

51,21

|

90,54

|

76,85

|

|

Part du pétrole dans

les exportations

|

-

|

23,59

|

40,32

|

20,30

|

54,19

|

30,44

|

|

Taux d'exportation

|

19,74

|

16,93

|

12,69

|

19,89

|

13,87

|

17,85

|

|

Taux d'importation

|

18,07

|

19,23

|

14,62

|

12,52

|

-

|

15,97

|

|

Taux de couverture13(*)

|

109,21

|

88,03

|

86,85

|

158,96

|

-

|

111,80

|

|

Taux de couverture hors pétrole

|

109,21

|

67,27

|

51,83

|

126,70

|

-

|

77,77

|

Source : INS, Nos calculs

L'économie camerounaise a connu une évolution en

dents de scie au cours des quarante dernières années. Les

conséquences des dix années de récession (de 1985 à

1994) sont loin d'être effacées. Certes, la dévaluation du

franc CFA en 1994 a laissé entrevoir d'excellents résultats pour

l'économie du pays. Toutefois, de nombreuses entraves à la

croissance subsistent encore. On peut citer : la non diversité de

l'économie, le manque d'infrastructure et le déficit

énergétique. S'agissant de l'énergie, son rationnement a

eu des effets multiformes sur l'économie et le retour à un niveau

optimal de production est un préalable à la reprise et au

renforcement de la dynamique de croissance dans le pays.

CHAPITRE 3 :

L'ENVIRONNEMENT GLOBAL DE L'ACTIVITÉ INDUSTRIELLE AU CAMEROUN

L

'économie camerounaise a connu plusieurs rythmes de

croissance sur la période 1960-1993. De 1960 à 1976, la

croissance moyenne a été de 3 % par an. Entre 1977 et 1981, elle

s'est accélérée au taux de 11 % (effet pétrole)

pour ensuite se stabiliser à 7 % sur la période 1982-1985. Elle

entre dans une phase de crise de 1986 à 1993, et depuis sa sortie de

cette phase de crise, le taux de croissance plafonne à 5%. Ce niveau de

croissance, obtenu à la suite d'une série de réformes

notamment la dévaluation du franc CFA de 1994, demeure faible par

rapport à l'objectif d'amélioration des revenus et du niveau de

vie des populations. Afin d'impulser une nouvelle dynamique à

l'économie et d'accroître de façon significative son taux

de croissance, les pouvoirs publics misent sur le rôle moteur que

pourrait jouer l'industrie. Or les performances de ce secteur sont

mitigées ces dernières années en raison notamment du

déficit énergétique qui a frappé de plein fouet

l'ensemble de l'économie et de l'environnement quelque peu

délétère dans lequel il a baigné.

Les performances d'une entreprise sont en effet, fortement

tributaires de l'environnement dans lequel elle fonctionne. D'une part, nous

avons l'environnement politico-légal qui est caractérisé

par un arsenal législatif, réglementaire et administratif

définissant le cadre dans lequel l'entreprise met en oeuvre ses

activités. D'autre part, il y a l'environnement économique qui

fait référence au marché de l'entreprise, à son

fonctionnement et aux concurrents.

3.1 L'ENVIRONNEMENT

POLITICO-LÉGAL DES ENTREPRISES CAMEROUNAISES

3.1.1 LE CADRE

RÉGLEMENTAIRE, JURIDIQUE, FISCAL ET FINANCIER

La qualité des lois et règlements qui

régissent les activités commerciales et industrielles, le

fonctionnement efficace et équitable de la justice, la pression fiscale,

les modes de financement sont des éléments déterminants

dans l'attrait d'une économie. En effet, les mesures prises dans ces

domaines peuvent attirer les investisseurs ou au contraire les repousser.

3.1.1.1 LES TEXTES

LÉGISLATIFS ET RÉGLEMENTAIRES

Un des éléments d'attractivité d'une

économie est le régime de propriété. En effet, un

investisseur doit se sentir en sécurité par rapport à tous

les biens qu'il a pu produire et accumuler. Dans le souci de garantir cette

sécurité, le Cameroun dans le préambule de sa constitution

du 18 janvier 1996 précise ce qui suit : « la

propriété est le droit d'user, de jouir et de disposer des biens

garantis à chacun par la loi. Nul ne saurait en être privé

si ce n'est pour cause d'utilité publique et sous la condition d'une

indemnisation dont les modalités sont fixées par la loi.

».

L'activité industrielle au Cameroun est

également régit par le code des investissements. Les codes

successifs dont le Cameroun s'est doté, visent la promotion des

investissements productifs. Le dernier en date avait mis sur pied des

régimes spéciaux tel que celui de la zone franche, régime

qui accordait des avantages particuliers aux entreprises exclusivement

exportatrices. Ce code est aujourd'hui en voie de remplacement. En effet, le 19

avril 2002, le Président de la République promulguait une loi

portant « Charte des investissements en République du Cameroun

». Cette charte se veut être plus incitatrice que le code qui l'a

précédé. Elle prévoit notamment la mise sur pied

d'institutions de promotion et de facilitation des investissements et des

exportations. Dans cette optique, des mesures d'incitations fiscales et

douanières sont prévues14(*). L'Etat s'engage également à assainir

le système financier local afin de le rendre adapté au souci de

développement des investissements et à la recherche de la

compétitivité.

3.1.1.2 LE CADRE JURIDIQUE

Depuis le 1er janvier 1998, l'activité

commerciale et industrielle est régit au Cameroun et dans plusieurs

autres États africains par des règles communes prévues par

le traité relatif à l'harmonisation du droit des affaires en

Afrique. Avant cette date, chaque pays avait sa législation propre en

matière commerciale qui datait le plus souvent de l'époque

coloniale et avait simplement fait l'objet d'adaptation à

l'évolution de la vie industrielle et commerciale.

Initié par l'Organisation pour l'Harmonisation en

Afrique du Droit des Affaires (OHADA), le traité actuellement en vigueur

a été signé à Port-Louis au Sénégal

le 17 novembre 1993 par 14 chefs d'États africains. Il prévoit

l'élaboration et l'adoption par les États-parties, de

dispositions législatives qualifiées d'actes uniformes

(harmonisés).

Les actes uniformes sont applicables et obligatoires

malgré toute disposition contraire de droit interne antérieur ou

postérieur.

Comme actes uniformes déjà pris

conformément au traité de 1993 signé par le conseil des

ministres des États-parties, on peut citer :

§ les trois qui sont entrés en vigueur le

1er janvier 1998 à savoir :

- l'acte uniforme relatif au droit commercial

général ;

- l'acte uniforme relatif aux droits des

sociétés commerciales et aux Groupements d'Intérêt

Économiques (GIE) ;

- l'acte uniforme portant organisation des

sûretés.

§ les deux qui sont entrés en vigueur le

1er janvier 1999 à savoir :

- l'acte uniforme portant organisation des procédures

simplifiées de recouvrement et des voies d'exécution ;

- l'acte uniforme organisant les procédures collectives

d'apurement du passif.

§ l'acte uniforme portant organisation et harmonisation

de la comptabilité des entreprises.

L'OHADA assure aujourd'hui aux investisseurs, un cadre

juridique supranational susceptible d'augmenter la sécurité des

investissements étrangers, dans un contexte régional

marqué par la subordination de la justice aux gouvernements.

3.1.1.3 LE CADRE FISCAL

Depuis 1994, l'environnement fiscal est marqué au

Cameroun et dans les autres États de la sous-région CEMAC par la

Réforme Fiscalo-Douanière (RFD) qui a pour objectif

l'amélioration du rendement de la fiscalité, la promotion des

investissements à travers l'allègement de la protection

tarifaire. Avant cette année, le système en place était

caractérisé par sa complexité et pris en tenaille au sein

de chaque Etat entre la mission de protection du territoire douanier et celle

de procurer des recettes pour les finances publiques. La multitude de taux, de

taxes, conjuguée à de nombreux régimes

dérogatoires, avaient affaibli le système fiscal alors en vigueur

dans les différents pays de la sous-région et étaient une

entrave aux initiatives privées d'investissement.

L'entrée en vigueur de la RFD a permis notamment de

revitaliser le commerce entre les États de la sous-région

à travers entre autres l'adoption d'un Tarif Extérieur Commun.

L'introduction depuis le 1er janvier 1999 de la

Taxe sur la Valeur Ajoutée (TVA) en remplacement de la Taxe sur le

Chiffre d'Affaires (TCA) a également facilité l'harmonisation du

système fiscalo-douanier du Cameroun avec celui de la

sous-région. Les multiples avantages que la TVA offre notamment en

matière d'exportation devraient permettre à terme d'avoir une

économie beaucoup plus compétitive tant sur le plan national

qu'à l'extérieur.

3.1.1.4 LE CADRE

MONÉTAIRE ET FINANCIER

Le financement des entreprises au Cameroun est assuré

par des structures financières formelles et informelles. Les structures

formelles sont celles qui sont facilement contrôlables par l'État.

On y retrouve : les banques commerciales, les banques de développement

et les institutions financières spécialisées. Les

structures informelles, difficilement contrôlables comprennent notamment

le réseau des tontines et des usuriers. Ces structures se sont davantage

développées à la fin des années 80 suite à

la faillite du système bancaire national. Elles ont de nombreuses

limites dont : l'étroitesse des fonds prêtables, la forte

rémunération des services offerts. La cohabitation confuse de

ces deux structures de financement a fait beaucoup de mal à

l'économie nationale.

La mise en place d'une nouvelle loi réglementant la

création et le fonctionnement des établissements bancaires en

Afrique Centrale a permis l'assainissement du système financier. La

Commission Bancaire de L'Afrique Centrale (COBAC) est le nouvel organe

créé pour assurer l'application et le suivi de la

réglementation en vigueur dans le système bancaire. Sa

création a semble t-il donné un regain de vitalité au

secteur en panne depuis plusieurs années. L'objectif est à terme,

de redonner confiance aux épargnants et aux potentiels investisseurs

dont le pays a durement besoin pour booster sa croissance.

3.1.2 LES STRUCTURES

ADMINISTRATIVES DE PROMOTION DES EXPORTATIONS

De l'avis des opérateurs économiques, il existe

encore de nombreuses entraves au développement du commerce

extérieur camerounais en général et de ses exportations en

particulier. André SIAKA, Président du Groupement Inter-patronal

du Cameroun (GICAM) relevait lors de la 92e assemblée

générale de son institution tenue le 11 janvier 2002 - trois ans

après l'instauration de la TVA - ce qui suit : «...les obstacles