|

REPUBLIQUE DU BURUNDI

MINISTERE DE L'ENSEIGNEMENT

SUPERIEUR ET DE LA

RECHERCHE SCIENTIFIQUE

UNIVERSITE LUMIERE DE

BUJUMBURA

FACULTE DE GESTION ET ADMINISTRATION

DYNAMIQUE DE L'ENDETTEMENT PUBLIC

EXTéRIEUR ET CROISSANCE

éCONOMIQUE AU BURUNDI (1980-2010)

Par :

NDACAYISABA Arnaud

&

NDAYININAHAZE Hervé

Sous la direction de :

M. NDIKUMWENAYO Vénuste Mémoire

présenté et défendu

publiquement en vue de

l'obtention du Diplôme de Licence en Gestion et

Administration

Option : Finance et

comptabilité

Bujumbura, Mars 2013 0

i

REMERCIEMENTS

Au terme de ce travail de mémoire, nous tenons

à exprimer, plus par ferme conviction que par simple conformisme, notre

profonde gratitude à toute personne qui nous aurait prêté

main forte pour sa réalisation.

Nous tenons sincèrement à remercier M.

NDIKUMWENAYO Vénuste, Directeur de ce mémoire qui, malgré

ses multiples tâches, a accepté d'encadrer notre travail. Ses

conseils et soutiens nous ont été d'un grand apport. Il a

dirigé avec rigueur et patience ce travail et les imperfections qui

peuvent apparaître ne sauraient lui être imputables. Nos profonds

sentiments de reconnaissance s'adressent en outre aux membres du jury pour

avoir accepté de nous lire et évaluer le présent travail

malgré certainement leur agenda très surchargé.

Nous avons également un réel plaisir de

témoigner notre gratitude à l'ensemble du corps enseignant et

administratif de la faculté de Gestion et Administration de

l'Université Lumière de Bujumbura (ULBu) et tous les

éducateurs, du primaire en passant par le secondaire, pour le savoir et

les valeurs morales qu'ils nous ont inculqués. Que notre succès

soit le leur.

Entière est notre reconnaissance pour nos familles

respectives. Que dans l'aboutissement de ce travail, elles trouvent le

couronnement de leur soutien indéfectible tant moral que

matériel.

Certes, la liste n'est pas exhaustive. Outre tous ceux que

nous avons nommément énumérés ci-dessus, nous

adressons notre reconnaissance à toute personne physique ou morale qui

aurait intervenu d'une manière ou d'une autre dans notre formation et/ou

dans la rédaction de ce mémoire.

NDACAYISABA Arnaud

&

NDAYININAHAZE Hervé

LISTE DES SIGLES ET ABREVIATIONS

ADF APD BAD BIF BIRD BM BRB CCFD CEMAC CNCA CSLP

CT

DPE DSRP

% : Pour cent

: Augmented Dickey and Fuller (Dickey et Fuller

augmenté)

: Aide Publique au Développement

: Banque Africaine de Développement

: Franc Burundi

: Banque Internationale pour la Reconstruction et le

Développement

: Banque Mondiale

: Banque de la République du Burundi

: Comité Catholique contre la Faim et pour le

Développement

: Communauté Economique et Monétaire d'Afrique

Centrale

: Comité National de Coordination des Aides

: Cadre Stratégique de Croissance et de Lutte contre la

Pauvreté

: Court Terme

: Dette Publique Extérieure

: Document de Stratégie de Réduction de la

Pauvreté

Etc. : Et cetera (Ainsi de suite)

FAD FMI FRPC IADM IBW IDA IDEC IFI IPPTE

LT

: Fonds Africain de Développement

: Fonds Monétaire International

: Facilité pour la Réduction de la Pauvreté

et la Croissance

: Initiative d'Allégement de la Dette

Multilatérale

: Institutions de Bretton Woods

: International Development Association

: Institut de Développement Economique du Burundi

: Institutions Financières Internationales

: Initiative en faveur des Pays Pauvres Très

Endettés

: Long Terme

MBIF : Millions de BIF

MCE

OED

ONG

PED

PIB

PP

PPTE

PQDES

ULBu

VAN

VIH/SIDA

ii

: Modèle à Correction d'Erreur

: Operations Evaluation Department

: Organisation Non Gouvernementale

: Pays En Développement

: Produit Intérieur Brut

: Phillips et Perron

: Pays Pauvres Très Endettés

: Plan Quinquennal pour le Développement Economique et

Social

: Université Lumière de Bujumbura

: Valeur Actuelle Nette

: Virus de l'Immunodéficience Humaine/Syndrome

d'Immunodéficience Acquise

iii

LISTE DES GRAPHIQUES ET TABLEAUX

I. LISTE DES GRAPHIQUES

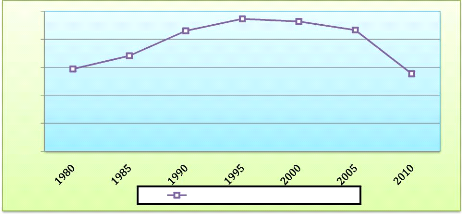

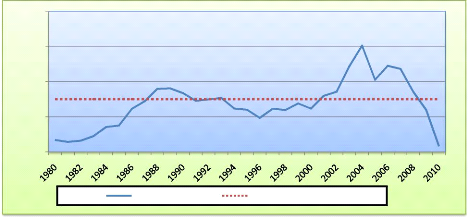

Graphique n°1 : Evolution du

stock de la dette publique en % de la dette totale (1980-

2010) 34

Graphique n°2 : Dette

extérieure par type de bailleurs en pourcentage de la dette

totale

(1980-2010) 35

Graphique n°3 :

Evolution comparée des taux d'épargne intérieure et

d'investissement

(1980-2010) 37

Graphique n°4: Evolution du

solde budgétaire (en % du PIB) 38

Graphique n°5 : Affectation

de la dette publique extérieure par secteur en % de la dette

publique extérieure totale (1980-2010)

39

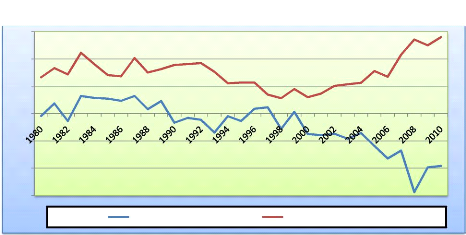

Graphique n°6: Evolution du ratio du service de la

dette extérieur aux exportations (1980-

2010) 41

Graphique n°7: Evolution du

ratio de la dette extérieure aux exportations (1980-2010) 42

Graphique n°8 : Evolution de

l'encours de la dette extérieure en % du PIB (1980-

2010) 43

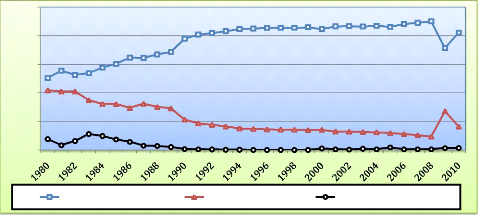

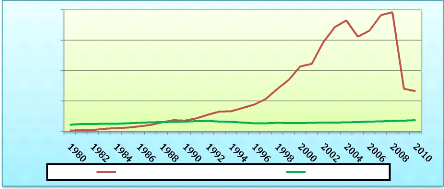

Graphique n°9 : Evolution du

service de la dette en % du PIB 44

Graphique n°10 : Evolution

comparée du PIB réel et de la DPE (1980-2010) 46

Graphique n°11 : Test de

CUSUM 69

Graphique n°12 : Test de

CUSUMSQ 69

II. LISTE DES TABLEAUX

Tableau n°1 : Critères

de soutenabilité de la dette extérieure 13

Tableau n°2 : La remise de la

dette par créanciers du Burundi 50

Tableau n°3 : Structure des

dépenses PPTE (2009-2010) 51

Tableau n°4 :

Définition des variables et leurs signes attendus 54

Tableau n°5 : Les tests de

racine unitaire des variables en niveau 58

Tableau n°6 : Les tests de

racine unitaire des variables en différence première 59

Tableau n°7 : Estimation de la

relation de long terme 61

Tableau n°8 : Test de

stationnarité de la série résiduelle(au seuil de 5%)

64

Tableau n°9 : Coefficients de

régression du MCE 65

Tableau n°10 :

Résultats du test de BREUSCH et GODFREY 67

Tableau n°11 :

Résultats du test d'hétéroscédasticité de

WHITE 68

iv

TABLE DES MATIERES

REMERCIEMENTS I

LISTE DES SIGLES ET ABREVIATIONS II

LISTE DES GRAPHIQUES ET TABLEAUX III

TABLE DES MATIERES IV

INTRODUCTION GENERALE 1

0. 1. Contexte et problématique 2

0.2. Objectif et hypothèse de travail 5

0.3. Méthodologie 5

0.4. Intérêt du sujet 5

0.5. Articulation du travail 6

CHAPITRE I : ENDETTEMENT PUBLIC ET CROISSANCE ECONOMIQUE :

CADRE

THEORIQUE ET EMPIRIQUE 7

Section 1 : Approche théorique sur la dette

publique 7

1.1. Concepts et définition 7

1.2. Financement et créditeurs étrangers

9

1.3. Soutenabilité de la dette 10

Section 2 : Initiative en faveur des Pays Pauvres

Très Endettés (IPPTE) 15

2.1. Les critères d'éligibilité et le

processus de mise en oeuvre de l'IPPTE 15

2.2. Limites de l'Initiative PPTE 20

Section 3 : Les mobiles de l'endettement extérieur

21

3.1. Le déséquilibre «

Epargne-Investissement » et le déficit courant 22

3.2. L'endettement public et croissance économique

23

Section 4 : Dette et croissance : Une revue

sélective de la littérature empirique 26

Synthèse du premier chapitre 31

CHAPITRE II : ANALYSE DESCRIPTIVE DE LA DETTE PUBLIQUE

EXTERIEURE AU

BURUNDI 32

Section 1 : Profil de la dette publique extérieure

32

1.1. Genèse de l'endettement extérieur

32

1.2. Evolution de la dette extérieure du Burundi

33

1.3. Structure de la dette extérieure 35

Section 2 : Les enjeux et les mobiles de l'endettement

public extérieur au Burundi 36

2.1. Insuffisance de l'épargne intérieure

36

2.2. Mobilisation des recettes budgétaires

38

2.3. Affectation de la dette publique extérieure

39

Section 3 : Effets de la dette extérieure sur les

performances économiques 40

3.1. Les indicateurs de liquidité 40

3.2. Les indicateurs de solvabilité 43

3.3. Le niveau d'endettement extérieur et la

croissance économique 46

Section 4 : La dette publique et l'Initiative PPTE pour le

Burundi 47

4.1. Le Fardeau de la dette extérieure et

l'accès du Burundi à l'IPPTE 47

4.2. Viabilité des ressources PPTE 51

Synthèse du second chapitre 52

CHAPITRE III : IMPACT DE LA DETTE PUBLIQUE EXTERIEURE SUR LA

CROISSANCE

ECONOMIQUE AU BURUNDI : ANALYSE EMPIRIQUE 53

Section 1 : Choix des variables et anticipation des signes

53

1.1. Cadre analytique du modèle 53

1.2.Choix des variables et anticipation des signes

54

Section 2 : Source des données et

spécification du modèle 55

2.1. Source des données 55

2.2. Spécification du modèle 55

Section 3 : Tests économétriques et analyse

des résultats 56

3.1. Le test de multicolinéarité de KLEIN

56

3.2. Définition et propriétés de la

stationnarité 56

3.3. Résultats des tests de stationnarité

57

3.4. Test de cointégration à la

ENGLE-GRANGER et le Modèle à Correction d'Erreur 60

3.5. Tests supplémentaires 67

Synthèse du troisième chapitre 70

CONCLUSION ET RECOMMANDATIONS 71

V

REFERENCES BIBLIOGRAPHIQUES 73

1

INTRODUCTION GENERALE

Au lendemain des indépendances, beaucoup de pays

subsahariens se sont massivement tournés vers le marché des

capitaux pour emprunter des ressources additionnelles nécessaires au

financement des grands travaux d'investissement. MANKIW (2003) indique, en

effet, que lorsqu'un Etat dépense plus qu'il ne perçoit des

recettes fiscales, il emprunte auprès des marchés financiers pour

financer son déficit budgétaire et que tous les Etats ont une

certaine dette, mais l'importance de celle-ci varie considérablement

d'un pays à l'autre.

Encouragés par un contexte favorable (croissance rapide

et taux d'intérêt peu élevés), ces pays en

développement (PED) ont été amenés à avoir

recours à des crédits importants auprès des institutions

financières internationales(IFI). La dette leur permettait de

réaliser des taux de croissance élevés (BAÏLO, 2007).

Mais vers la fin des années 70, l'environnement international a

fortement changé et n'était plus favorable en raison notamment de

la chute des prix des matières premières dont ils étaient

et restent tributaires (entraînant ainsi la baisse des recettes

d'exportations), de la hausse des taux d'intérêts, de la

fluctuation des taux de change et de la détérioration des termes

de l'échange.

Cependant, ces pays à faible revenu ont continué

à s'endetter sans pour autant changer leur politique intérieure

en matière d'emprunt. Les capitaux empruntés servaient de moins

en moins à financer les investissements, mais couvraient surtout les

déficits de la balance courante et les déficits

budgétaires. L'évolution de leur dette dans le temps montre en

outre que l'endettement a été causé davantage par des

raisons qui émanent de facteurs purement financiers que par un vrai

besoin de financement de l'investissement productif.

C'est ainsi qu'au début des années 80, vont se

produire une série de chocs extérieurs défavorables

(hausse des taux d'intérêt, baisse de prix et de la demande des

exportations des produits de base, hausse des prix à l'importation et le

resserrement du crédit extérieur) qui vont durement les affecter

et contribuer à l'émergence de leur crise d'endettement.

2

C'est dans cette mouvance générale que ces pays

du Sud en général et le Burundi en particulier se sont

retrouvés fortement endettés et contraint de se soumettre aux

programmes des Institutions de Bretton Woods (IBW). Suite à la crise de

leur dette, ces institutions ont dû en effet intervenir en faveur de

leurs débiteurs via diverses sortes de programmes dont l'un des plus

récents est l'Initiative en faveur des Pays pauvres très

endettés (IPPTE) qui leur propose un processus d'allègement de

leur dette et visant à ramener leur dette extérieure à un

niveau dit soutenable.

Comme nombreux autres PED, le Burundi a accumulé des

déficits budgétaires élevés depuis les

années 80. En effet, comme le souligne KAMIKAZI (1999), l'apparition du

déficit budgétaire important et l'accroissement rapide de

l'endettement public sont remarquables au sein de l'économie; et le

déficit budgétaire est en grande partie financé par la

dette extérieure. Par conséquent, ces institutions ont

recommandé au Burundi d'adopter une politique budgétaire

restrictive eu égard à l'hypothèse très

répandue selon laquelle les déficits budgétaires auraient

des effets négatifs sur certaines variables macroéconomiques

fondamentales.

Le recours à la dette extérieure pour financer

le déficit budgétaire n'est pas mauvais en soi si, bien

évidement, celui-ci est indexé à une politique

d'endettement basée sur des programmes qui assurent l'expansion de

l'économie. En effet, les Etats cherchent non pas l'équilibre

budgétaire strict, mais plutôt un solde budgétaire

compatible avec l'évolution actuelle et future des variables

macroéconomiques fondamentales ainsi qu'avec la capacité du

secteur public de rembourser sa dette.

0. 1. Contexte et

problématique

Il est important pour un pays d'emprunter à

l'étranger afin d'ajuster ses recettes et dépenses. Cette

possibilité d'emprunt procure de vastes perspectives, mais cela peut

aussi exposer le pays à de graves dangers. A la base de toute

théorie d'endettement, la capacité de remboursement du pays

endetté et le seuil de l'endettement supportable s'y trouvent. La

contrainte de remboursement ne se justifie que si elle est annexée au

taux de croissance de l'économie, à un ajustement des structures

économiques par choix des investissements productifs qui permettent, par

le biais de l'accroissement des exportations, le paiement du service de la

dette en devises.

3

La mobilisation des ressources financières est une

condition nécessaire de tout processus de développement. Mais

alors, l'écart entre le besoin d'investissement nécessaire et les

ressources disponibles était visiblement énorme. C'est pourquoi

la plupart ont dû se baser sur un fort endettement qu'ils devraient

désormais gérer suite à l'augmentation des besoins qui ont

très vite dépassé leur capacité de financement. Le

phénomène de l'endettement n'est donc qu'une conséquence

naturelle des activités économiques. Il vient du fait que

certains pays ont des excédents financiers et d'autres des besoins de

financements.

L'endettement permet donc à un pays d'investir des

capitaux au-delà de ses propres disponibilités financières

en empruntant des excédents de capitaux (KLEIN, 1994). La dette ainsi

créée est supposée générer la croissance et

le développement. Mais pour générer des ressources et

pouvoir rembourser l'emprunt, la dette doit impérativement être

utilisée de manière judicieuse et dans des secteurs

productifs.

Dans certains cas, le remboursement de la dette

extérieure est devenu un frein au développement économique

à partir du moment où l'investissement public qui est

supposé être le moteur de la croissance et du développement

économique, se trouve conditionné par toutes les contraintes qui

entourent le remboursement de la dette. Pour tenter d'y remédier, ces

pays en difficulté ont bénéficié des prêts

considérables, assortis souvent des conditions très

concessionnelles, qui devraient permettre leur décollage rapide en

favorisant l'investissement et en accélérant la croissance

(PATILLO et al, 2002).

Au Burundi, comme dans la plupart des PED, le

déséquilibre chronique des finances publiques qui est l'une des

sources d'endettement, est une évidence. Les statistiques indiquent en

effet que les dépenses ont été toujours supérieures

aux recettes publiques. De 1980 à 2010, le solde budgétaire est

structurellement déficitaire oscillant des fois autour de 10% du revenu

national (9,65 % en 1996).

Or, ces dettes contractées impliquent qu'une part

importante du revenu national soit utilisée pour servir la dette, ce qui

pourrait creuser davantage le compte courant. Comme conséquence, cet

accroissement continu de la dette publique peut éventuellement entrainer

à son tour des contreperformances économiques.

4

Les économies des PED en général, le

Burundi en particulier, ont été compromises par le service de la

dette qui pèse lourdement sur leur PIB et recettes d'exportation. La

dette extérieure constitue un véritable goulot

d'étranglement pour l'économie burundaise avant la mise en oeuvre

de l'IPPTE. Le service de la dette absorbe des fonds qui pourraient être

affectés aux dépenses essentielles de lutte contre la

pauvreté.

Selon les données tirées des rapports de la BRB,

l'encours de la dette extérieure n'a en effet cessé de croitre

passant de 11 030,4 MBIF (soit 13,3% du PIB) en 1980 à 1 567 958,6 MBIF

(soit 113,8% du PIB) en 2008, soit un accroissement de 1 556 928,3MBIF. Le

service de la dette a évolué parallèlement au stock de la

dette extérieure avant la survenance de la crise sociopolitique de 1993

qui a conduit à l'accumulation des arriérés de paiements.

Passant de 9,4% des exportations en 1980 à 45,3% en 1992, le service de

la dette extérieure s'estime à 26,5% en 1994 pour remonter en

flèche et atteindre 78,5% en 2007.

Malgré cette évolution de la dette, le PIB et

les recettes d'exportation n'ont pas suivi le même rythme. En effet, la

production nationale, en termes réels, est passée de 82 775

à 146 999 MBIF sur la période allant de 1980 à 2010. Quant

aux recettes tirées des exportations, elles sont passées de 5

883,9 à 124 596,5 MBIF entre 1980 et 2010.

Le Burundi est, malgré ce niveau d'endettement

important, l'un des pays les moins développés du monde. Son PIB

par habitant avoisine 139 dollars et 18 % seulement de la population jouissent

de la sécurité alimentaire (IOANNOU et AKITOBY, 2009).

Somme toute, toujours dépenser plus qu'on ne collecte,

importer plus qu'on n'exporte et investir plus qu'on n'épargne, telles

sont les sources de l'endettement de l'Etat. A la lumière de tout ce qui

précède, il s'avère que l'endettement public des PPTE en

l'occurrence le Burundi peut être le symptôme d'un problème

beaucoup important : la faiblesse de la croissance économique. De ce

fait, notre préoccupation est de répondre à

l'interrogation suivante : « Quel est l'impact de

l'endettement public extérieur sur sa croissance économique du

Burundi ? »

5

0.2. Objectif et hypothèse de

travail

La croissance économique est déterminée

par une série de variables que la littérature théorique

explique bien. L'objectif de notre recherche est d'analyser l'effet de la dette

publique extérieure sur la croissance économique au Burundi.

Pour atteindre l'objectif ci-haut qui sous-tend la

problématique de la dette publique, nous formulons l'hypothèse

suivante : L'endettement public extérieur affecte

négativement la croissance économique au

Burundi.

0.3. Méthodologie

La méthodologie est aperçue à travers une

recherche documentaire, une brève présentation des

données, une définition les variables qui feront l'objet

d'estimation économétrique.

La méthode de travail privilégie la recherche

documentaire dans le domaine de la dette extérieure d'une part et la

croissance économique d'autre part. Cette recherche est orientée

vers des études théoriques, empiriques, des publications, des

rapports de séminaires et des dossiers de politique

économique.

La présente étude couvre la période

1980-2010, soit 31 observations partant du fait que les informations

disponibles montrent que le processus d'endettement a débuté

durant les années 80. Les études empiriques montrent qu'il y'a

plusieurs méthodes d'estimation du modèle entre la dette et la

croissance économique. Pour le cas du Burundi, nous estimons le

modèle par la méthode des MCO. Nous utilisons le logiciel

«Eviews 3.1» pour le traitement

économétrique.

0.4. Intérêt du sujet

De grands débats ont eu lieu autour de la question de

la dette extérieure et son impact sur la croissance économique

des pays à faible revenu. Un constat a été fait en

matière de la dette des pays pauvres: les emprunts contractés

aujourd'hui servent non à financer les investissements productifs mais

plutôt à rembourser les prêts consentis de la période

précédente (TIDJANE, 2008). Ces économies se retrouvent

alors dans un cercle vicieux.

6

La dette extérieure est devenue insupportable et

préoccupante pour ces pays. A cet effet, un grand nombre de pays

(notamment le Burundi) ont bénéficié à

présent d'un allégement de leur dette dans le cadre de l'IPPTE,

l'une en 1996 et l'autre en 1999.

Ainsi, la connaissance des enjeux de la dette

extérieure est d'une importance capitale. Cette étude sous le

thème: «Dynamique de l'endettement public

extérieur et croissance économique au Burundi»

permettra aux décideurs économiques et politiques

d'avoir une stratégie de mise en oeuvre des politiques

économiques par rapport aux emprunts extérieurs et une meilleure

orientation de leurs décisions dans le sens d'une conduite optimale de

la politique d'endettement du pays.

0.5. Articulation du travail

Outre l'introduction, le premier chapitre définit les

concepts de base et passe en revue la théorie sur la dette publique

ainsi que ses effets sur la croissance économique.

Le deuxième chapitre analyse la dette extérieure

du Burundi à travers ses caractéristiques, ses sources de

financement et son évolution. Il met aussi en relation la dette

extérieure et les indicateurs économiques.

Le troisième chapitre formalise la relation entre la

dette extérieure et la croissance économique par une

spécification du modèle. Il met en application la technique

d'estimation d'un modèle économétrique à travers

des tests de multicolinéarité, de stationnarité et de

cointégration des séries. Aussi est-il question de l'application

d'un Modèle à Correction d'Erreur (MCE) à deux

étapes d'ENGLE et GRANGER. Enfin, avant de le clore, nous

présentons et interprétons les résultats obtenus par les

tests économétriques et les implications économiques qui

en résultent. Sur base des résultats, le travail est

bouclé par une conclusion générale et des recommandations

de politique économique face à la problématique de

l'endettement dans une dynamique de croissance économique.

7

CHAPITRE I : ENDETTEMENT PUBLIC ET CROISSANCE

ECONOMIQUE :

CADRE THEORIQUE ET EMPIRIQUE

Théoriquement, l'endettement public est le

résultat d'un déséquilibre macroéconomique interne

entre les ressources disponibles et les engagements à honorer en termes

de dépenses nécessaires. En effet, si un pays dispose de

ressources nécessaires pour assurer son fonctionnement de façon

à pouvoir réaliser ses projets de développement

économique prévus, le problème ne se pose pas. Dans ce

cas, il n'y a pas de déficit et le financement des investissements

productifs est rendu facile de façon à permettre la croissance

économique.

Section 1 : Approche théorique sur la dette

publique

Dans cette section, nous nous attelons, tout d'abord, à

définir la notion de la dette publique et les concepts y relatifs et,

ensuite, abordons la nation de soutenabilité ainsi que les

mécanismes d'allègement de la dette extérieure, surtout

l'IPPTE.

1.1. Concepts et définition

La dette publique peut être définie comme

l'ensemble des emprunts contractés et garantis par un Etat. Dans le

domaine des finances publiques, la dette publique représente l'ensemble

des engagements financiers sous forme d'emprunt par l'Etat, les

collectivités publiques et les organismes qui en dépendent

directement (PIRIOU, 2003).

La dette publique est la conséquence des

déficits publics. Dans ce cas, l'Etat recourt au financement du

déficit par des ressources intérieures ou par l'emprunt à

l'étranger. En d'autres termes, selon l'origine des créanciers de

l'Etat, on parle de dette intérieure et de dette extérieure.

En effet, la dette extérieure d'un État

représente l'ensemble des emprunts contractés par les pouvoirs

publics d'un pays auprès de créanciers (privés ou publics,

bilatéraux ou multilatéraux) extérieurs et non

résidents. La dette intérieure d'un État quant à

elle est l'ensemble des engagements contractés auprès d'acteurs

résidents dans le pays et exprimés en monnaie locale. On parle de

dette privée lorsque celle-ci est contractée par les agents

économiques autres que l'État, elle peut être

intérieure ou extérieure.

8

En outre, selon le type de créditeurs, on parle de

dette bilatérale ou de dette multilatérale. La dette

bilatérale est l'ensemble des engagements contractés par un

État auprès d'un autre État. Alors que la dette

multilatérale est l'ensemble des dettes contractées par un

État auprès d'un groupe d'États ou d'une IFI.

Il importe de distinguer la dette de l'Etat et la dette

publique. La dette de l'Etat est en effet considérée comme

l'accumulation des emprunts de l'Etat tandis que la dette publique est la somme

de la dette explicite de l'Etat (dette directement contractée par

l'Etat), de la dette implicite de l'Etat (dette contractée notamment par

les entreprises publiques, parapubliques, les organisations non

gouvernementales, les collectivités décentralisées avec la

garantie de l'Etat) et de la dette contractée sur l'Etat (comme par

exemple la dette adossée par l'Etat après la faillite d'une

banque).

Elle est donc le produit de l'accumulation des besoins de

financement passés des administrations publiques, résultant des

différences entre les produits (les recettes fiscales, en particulier)

et les charges (notamment les dépenses budgétaires) de celles-ci.

La dette augmente donc à chaque fois qu'un déficit public est

financé par emprunt.

Selon DEMBINSKI (1989) la dette extérieure est

définie comme une dette contractée par un pays auprès des

créanciers étrangers lorsque celui-ci veut financer une politique

d'investissement productif et d'infrastructures économiques et sociales

afin d'accélérer le développement économique. Selon

lui, la dette extérieure est composée de :

? La dette publique extérieure

: Contractée par un Etat auprès des

étrangers qu'il s'agisse des particuliers, des banques, des entreprises,

des Etats ;

? La dette privée : Emprunts

contractés par les emprunteurs privés (banques commerciales,

grandes entreprises) quel que soit le prêteur, certaines dettes

privées sont devenues publiques car l'Etat du Tiers Monde en donne

l'aval.

Pour DAUMONT (1999) la dette extérieure à deux

origines. En effet, elle peut être contractée auprès des

créanciers officiels ou privés :

? La dette contractée

auprès des créanciers officiels couvre les prêts consentis

par des organismes internationaux et les banques régionales de

développement (dette multilatérale) ainsi que les prêts

consentis par les gouvernements étrangers et les organismes publics

autonomes (dette bilatérale) ;

9

? La dette contractée auprès des

créanciers privés regroupe les prêts accordés par

les

banques et autres institutions financières privées, ainsi

que les crédits fournisseurs.

1.2. Financement et créditeurs étrangers

La plupart des pays qui ont contracté des

crédits extérieurs ont le plus souvent connu de sérieuses

difficultés pour les rembourser. L'option fréquente est celle des

renégociations sur les modalités de remboursement et des

rééchelonnements auprès des comités consultatifs de

la dette publique. Les plus connus sont le Club de Paris, le Club de Londres et

les IFI.

1.2.1. Le Club de Paris

C'est un groupe informel de gouvernements créanciers se

réunissant régulièrement à Paris depuis 1956, le

secrétariat étant assuré par le Trésor

français. Les créanciers rencontrent les pays débiteurs

afin de convenir avec eux des mesures de restructuration de leur dette, mesures

qui entrent dans le cadre de l'aide internationale accordée aux pays

confrontés à des difficultés de service de leur dette

mettant en oeuvre des programmes d'ajustement soutenu par un accord du FMI.

1.2.2. Le Club de Londres

C'est un comité consultatif négociant la dette

privée des PVD pour le compte des banques commerciales et qui ne se

réunit pas forcement à Londres. C'est un groupe informel de

créanciers bancaires privés, qui s'est structuré au cours

des années 70 sur le modèle du Club de Paris, pour

renégocier les créances qu'ils détiennent sur les Etats et

les entreprises des PED. Les rencontres se font à l'initiative du

débiteur, lesquelles se font dans différents centres de finance

internationale. Le Club n'existe que pendant les négociations. La

présidence des négociations s'effectue par une importante

institution financière, alors que le comité est composé de

membres représentant les différents débiteurs, que ce soit

des banques ou des fonds d'investissement (surtout s'ils détiennent des

obligations financières).

10

1.2.3. Les Institutions Financières

Internationales

Les IFI sont des institutions multilatérales auxquelles

adhèrent des Etats dans le but d'harmoniser les relations

financières internationales. Elles regroupent le FMI, la BM, ainsi que

les banques et les fonds régionaux de développement (Banque

Africaine de Développement (BAD), Banque Asiatique de

Développement, Banque Européenne pour la Reconstruction et le

Développement, la Banque de Développement des États de

l'Afrique Centrale...). La BM et le FMI forment le noyau dur des IFI.

A la base de toute théorie d'endettement, le point

focal est toujours constitué par la capacité de remboursement du

pays débiteur ainsi que son seuil d'endettement supportable.

1.3. Soutenabilité de la dette

Que l'on raisonne en termes de solvabilité ou

soutenabilité, les conditions financières des emprunts

contractés pour un PED jouent un rôle majeur dans la

problématique de l'endettement. Le remboursement de la dette est

analysé comme le résultat d'une volonté de payer

correspondant à la maximisation de son intérêt par le

débiteur, en l'absence de toute possibilité de saisie de garantie

par le créancier.

1.3.1. Notion de soutenabilité de la dette

publique

Le concept de soutenabilité se définit

ordinairement par le fait qu'à long terme un rapport jugé

pertinent entre la dette et un flux de ressources (recettes publiques,

exportations, PIB, etc.) reste stable. La notion de soutenabilité est

difficile à mettre en oeuvre sur le plan empirique, et

particulièrement dans le cas des pays les plus pauvres pour lesquels les

durées de remboursement sont particulièrement longues (MOISSERON

et RAFFINOT, 1999).

La soutenabilité de la dette suppose à la fois que

l'État soit considéré comme :

? liquide, c'est-à-dire qu'il

soit en mesure de refinancer la dette venant à échéance

;

? solvable, c'est-à-dire que

les créanciers aient un jugement positif sur sa capacité à

rembourser sa dette sur le long terme.

11

Ces éléments reposent largement sur la confiance

des créanciers et la crédibilité des autorités.

D'après le FMI(2003), « la dette d'un pays est

soutenable lorsqu'il peut financer le solde de la balance des opérations

courantes et assurer les obligations du service de la dette sans faillir, sans

solliciter le rééchelonnement, sans accumuler les

arriérés et enfin sans compromettre la croissance pour arriver

à cette fin, il faut s'assurer que les ratios d'endettement ne vont pas

connaître une tendance explosive à long terme.»

La question de la soutenabilité d'une dette publique

doit donc s'inscrire dans un cadre dynamique en prenant en compte non seulement

le solde budgétaire mais aussi la vigueur de la croissance et le niveau

des taux d'intérêts.

1.3.2. Contrainte de liquidité et

solvabilité de l'Etat

L'analyse de la solvabilité d'un Etat s'inscrit dans un

cadre juridique différent de l'approche suivie pour une entité

privée, pour laquelle il est possible de liquider les actifs

détenus dans le cadre d'une procédure de faillite.

L'absence de telles procédures pour les Etats

souverains repose sur le principe de l'intangibilité de l'Etat et sur

l'insaisissabilité des avoirs publics. Un Etat est néanmoins

contraint de respecter un équilibre budgétaire inter-temporel,

dans la mesure où les créanciers n'acceptent pas de

détenir indéfiniment sa dette publique, et donc il ne peut

s'endetter perpétuellement.

La contrainte budgétaire inter-temporelle peut se

comprendre comme un sentier d'équilibre de la dette, reliant le taux

d'intérêt et le taux de croissance de l'économie à

long terme avec les excédents primaires futurs actualisés. Deux

variables apparaissent donc essentielles :

L'excédent primaire, qui permet à un État

de dégager les ressources pour faire face aux échéances de

remboursement d'une part ;

Le taux d'intérêt qui représente la charge

financière pesant sur la dette d'autre part.

12

Un Etat doit continuellement refinancer sa dette venant

à échéance et peut donc faire face à une crise de

liquidité si ce refinancement n'est pas assuré. Une crise de

liquidité survient lorsque les actifs immédiatement disponibles

ne permettent pas de couvrir le service de la dette ; elle peut intervenir sans

que sa solvabilité soit remise en cause.

La solvabilité est une notion dont la dynamique est mal

prise en compte dans un environnement incertain. Un Etat solvable à une

période donnée peut devenir insolvable à la suite de

chocs. Dès lors, il est courant d'évoquer la soutenabilité

de la politique budgétaire et, par extension, la soutenabilité de

la dette publique.

1.3.3. Evaluation de la soutenabilité de la

dette publique

La notion de soutenabilité de la dette publique

représente une question cruciale pour l'ensemble des Etats

émergents et des Etats à bas revenus, elle demeure relativement

difficile à cerner, tant que les approches et les définitions

dont elle fait l'objet diffèrent. Le FMI définit la

soutenabilité comme « la capacité à faire face

à une contrainte budgétaire, en dehors de toute modification

majeure des recettes ou des dépenses publiques, et à un

coût de financement sur le marché donné».

D'une manière générale, la gestion des

finances publiques d'un pays est soutenable si, d'une part, les déficits

budgétaires sont financés par des ressources non inflationnistes

et n'obligent pas l'Etat à recourir à des financements

exceptionnels pour combler et si, d'autre part, le gouvernement peut

s'acquitter intégralement de ses obligations actuelles et futures au

titre du service de sa dette publique (intérieure et extérieure),

sans recourir à des rééchelonnements, ni accumuler des

arriérés de paiements et sans compromettre sa croissance.

Dans le cadre de l'IPPTE, les IBW ont défini les seuils

pour les indicateurs afin de définir de façon chiffrée la

notion de soutenabilité de l'endettement extérieur d'un pays. Ces

ratios étaient placés assez haut dans le cadre de l'initiative

initiale (1996), ce qui explique en partie le fait que sept pays1

(sur 41 éligibles et dont 33 en Afrique subsaharienne)

1 La Bolivie, la Guyane, le Mozambique, l'Ouganda, le

Burkina Faso, le Mali et la Côte d'Ivoire.

13

seulement aient pu bénéficier de celle-ci avant

que la campagne internationale de la société civile n'obtienne

l'abaissement des seuils en 1999.

Dans l'IPPTE renforcée, la procédure a

été sensiblement simplifiée. La dette est

déclarée insoutenable si, au point de décision, un des

ratios sélectionnés est supérieur aux seuils

prédéterminés. La dette « excédentaire »

est alors annulée en plusieurs étapes. Trois ratios sont pris en

considération, dont deux utilisent la VAN pour tenir compte de la

différence de poids des prêts, et permet ainsi de juger du

caractère équitable du partage du fardeau entre

créanciers.

La VAN d'une dette est une mesure du degré de

concessionnalité de celle-ci. Pour PERRIN et al. (2005), elle

se définit comme la somme actualisée au taux de marché

approprié des annuités (intérêt et principal)

restant à courir sur une dette existante. Ainsi, dès lors que le

taux d'intérêt appliqué à un prêt est

inférieur au taux de marché, la VAN de celui-ci est

inférieur à sa valeur nominale.

Tableau n°1 : Critères de

soutenabilité de la dette extérieure

|

INDICATEURS

|

Initiative PPTE

originale

|

Initiative PPTE

renforcée

|

|

Stock de la dette (VAN)/Exportations

|

<200-250%

|

<150%

|

|

Service de la dette/Exportations

|

<20-25%

|

<15%

|

|

Stock de la dette (VAN)/Recettes budgétaires

|

<280%

|

<250%

|

Source : BOUGOUIN et RAFFINOT (2002)

Un pays voulant un endettement soutenable doit répondre

à ces trois conditions:

? Stock de la dette (en VAN) / exportations

: Il évalue, pour une année donnée, le poids

relatif de la dette totale du pays par rapport au montant de ses exportations

en valeur de cette même année. Ce ratio devrait être compris

entre 200 et 250% (PPTE originale) et inferieur à 150% (PPTE

renforcée) pour que la dette soit soutenable.

14

? Service de la dette / exportations

: Il évalue, pour une année donnée, le poids

relatif de ce que doit rembourser le pays par rapport au montant de ses

exportations en valeur de cette même année. Pour un endettement

soutenable, le pays devrait présenter un ratio compris entre 20 et

25%(PPTE originale) et inferieur à 15% (PPTE renforcée).

? Stock de la dette(en VAN) / Recettes

budgétaires : Il évalue pour une année

donnée le poids relatif de la dette totale du pays par rapport aux

recettes budgétaires qu'il est à mesure de mobiliser cette

même année. Le seuil de soutenabilité a été

fixé à 280% pour l'IPPTE initiale et à 250% pour l'IPPTE

renforcée pour que sa dette soit réputée de soutenable.

Toutefois, le fait de retenir des ratios est très

discutable, surtout lorsqu'ils sont calculés pour une année

donnée. Aussi le sait-on, c'est la dynamique d'évolution de la

dette qui importe. Pour les IBW, la justification de cette méthode est

purement empirique car au-delà de ces seuils, on constaterait,

historiquement, que les pays ont rencontré des difficultés de

remboursement (FMI, 2002).

L'examen du Département de l'évaluation des

opérations de la BM (OED, 2003) conclut que le principal indicateur

utilisé dans le cadre de l'Initiative, le ratio VAN de la dette aux

exportations, sans être parfait, est opérationnellement

préférable aux autres pour des raisons d'ordre pratique.

Par le biais de ces trois indicateurs, les créanciers

évaluent, d'une part, la capacité du pays à dégager

les ressources nécessaires au remboursement de sa dette

extérieure et, d'autre part, le poids que ces remboursements fait peser

sur la capacité financière de l'État. Autrement dit, la

soutenabilité de la dette correspond au fait que les finances publiques

puissent rester solvables, c'est-à-dire conserver un niveau de dette qui

sera couvert à l'avenir par des surplus budgétaires (hausse des

prélèvements ou baisse des dépenses)

nécessaires.

15

Section 2 : Initiative en faveur des Pays Pauvres

Très Endettés (IPPTE)

MERCKAERT(2006) indique qu'en 1996, les chefs d'Etat des sept

pays les plus riches de la planète promettaient aux « pays

pauvres lourdement endettés (...) de régler définitivement

les situations d'endettement non soutenable ». En 1999 à

Cologne, ils renforçaient l'IPPTE en s'engageant à « un

allègement de la dette plus rapide, plus large et plus radical (...)

pour rendre la dette supportable » et pour financer la lutte contre

la pauvreté.

En ce qui concerne le contexte de l'IPPTE, la question du

poids de la dette est fondamentale car le surendettement d'un pays compromet sa

croissance à long terme et sa capacité à se

développer et à lutter contre la pauvreté. L'endettement

excessif réduit les ressources disponibles pour l'investissement et les

dépenses sociales. Il diminue également la

crédibilité du pays concerné auprès des bailleurs

et investisseurs potentiels.

2.1. Les critères d'éligibilité

et le processus de mise en oeuvre de l'IPPTE

Dans le cadre de l'IPPTE, les conseils d'administration du FMI

et de la BM décident de l'éligibilité d'un pays au point

de décision; la communauté internationale s'engage alors à

fournir une aide suffisante au point d'achèvement pour permettre au pays

d'atteindre un niveau d'endettement soutenable calculé au point de

décision. Pour qu'un pays soit éligible à l'Initiative, il

devrait répondre à une série de conditions.

2.1.1. Eligibilité

L'objectif de l'Initiative est de venir en aide à des

pays pauvres qui ont le plus grand mal à assurer le service d'une dette

insoutenable afin d'éviter que cette charge insupportable n'entrave leur

développement économique. Le point de départ de

l'initiative est en fait l'idée qu'un endettement trop lourd est nocif

pour la croissance économique.

Tous les pays lourdement endettés n'étaient pas

éligibles à l'Initiative, encore moins à la

première initiative de 1996 suite aux rigidités qu'elle

présentait. Pour qu'un pays fortement endetté soit

éligible à l'IPPTE, il devrait répondre à une

série de critères :

16

? Etre éligible aux prêts de l'Association

Internationale pour le Développement (IDA, filiale du groupe Banque

Mondiale qui octroie des prêts concessionnels aux pays ayant un PNB par

habitant inférieur à 885 dollars en 1999) ;

? Avoir parfaitement mis en oeuvre des réformes et les

politiques économiques dans cadre de programmes soutenus par les IBW;

? Toujours faire face à un niveau d'endettement

insoutenable, c'est-à-dire après la mise en place des programmes

desdites institutions et même après mise en oeuvre des

mécanismes traditionnels d'allègement de dette ;

? Elaboration d'un document de stratégie pour la

réduction de la pauvreté.

L'IPPTE innove en ce qui concerne la place donnée aux

pays bénéficiaires. Dans la pratique, les bailleurs

multilatéraux (FMI et BM) travaillent en partenariat avec les parties

prenantes au niveau local à l'élaboration de politiques de

redressement économique (réformes économiques et

sociales). Contrairement aux pratiques antérieures, les IBW effectuent

une évaluation commune du document (Joint Staff Assessment),

dans lequel elles consignent leurs réticences éventuelles

(BOUGOUIN et RAFFINOT, 2002).

2.1.2. Processus de mise en oeuvre

L'IPPTE, destinée à alléger le fardeau de

la dette extérieure de certains des pays les plus pauvres de la

planète, a été lancée en 1996 par les IBW, puis

renforcée et élargie en 1999. Celle-ci est fondée sur une

approche plus globale de l'allègement de la dette, incluant pour la

première fois les créances multilatérales et

représente, pour cela, une innovation majeure en termes de financement

du développement.

2.1.2.1. Allègement initial

Dans son cadre initial, l'objectif de l'Initiative

était de réduire la dette extérieure des pays remplissant

les conditions voulues au moyen d'une stratégie visant à

établir un niveau d'endettement tolérable et à

éliminer ainsi l'excédent de la dette et le frein que ce facteur

exerçait sur la croissance et la réduction de la

pauvreté.

17

Remarquant qu'au terme de cette première Initiative les

résultats escomptés en matière d'endettement soutenable et

surtout la réduction de la pauvreté n'étaient pas encore

à l'heure, les bailleurs ont dû, en 1999, recourir à son

renforcement pour la rendre plus opérationnelle et efficace.

2.1.2.2. Renforcement de l'IPPTE

Face à la faiblesse des premiers résultats et

aux critiques (la campagne Jubilé 2000 a apporté une

pétition de 17 millions de signatures au sommet du G7 de Cologne de juin

1999), le G7 et les IFI ont lancé une initiative renforcée. Les

critères de sélection sont assouplis) afin d'inclure un plus

grand nombre de pays bénéficiaires. La volonté

d'accélérer la mise en oeuvre de l'initiative et de la lier

davantage aux efforts de réduction de la pauvreté est

affirmée. Ainsi, la deuxième phase de réformes devient

« flottante » (un bon élève peut

accélérer les réformes et accéder à un

allégement plus rapidement) et une « aide intérimaire »

peut être octroyée au pays après le point de

décision.

L'Initiative renforcée se voulait plus substantielle,

plus large et plus rapide pour atteindre la mission assignée, à

savoir rendre l'endettement des PPTE soutenable et réduire leur

extrême pauvreté. C'est ainsi que la première a

été modifiée en 1999 de manière à offrir

trois améliorations essentielles, à savoir :

Allègement de dette plus substantiel et

plus large : Les seuils d'endettement extérieur ont

été abaissés par rapport au cadre initial. De ce fait,

davantage de pays pouvaient bénéficier d'un allègement de

leur dette et certains pays pouvaient bénéficier d'un

allègement plus important ;

Allègement plus rapide :

Un certain nombre de créanciers ont commencé à

accorder un allègement de dette provisoire dès le « point de

décision ». De même, le nouveau cadre permet aux pays de

parvenir plus rapidement à leur « point d'achèvement »

;

Lien plus étroit entre l'allègement

de dette et la réduction de la pauvreté : Les

ressources libérées doivent être consacrées aux

stratégies de réduction de la pauvreté

élaborées par les autorités nationales, à l'issue

d'un vaste processus de consultation.

18

Jusqu'en 2009, 35 PPTE sont parvenus à leur point de

décision, et 24 d'entre eux (dont le Burundi) ont atteint le point

d'achèvement.

De plus, certains pays créanciers ont

décidé d'aller au-delà et d'annuler, dans un cadre

bilatéral, les 10% restant des créances commerciales à

garantie publique et les créances d'aide publique au

développement (APD), non prises en compte par l'IPPTE. La France en

particulier, deuxième créancier des PPTE après le Japon,

prévoyait, au point d'achèvement, le refinancement par don des

créances APD qu'elle détenait sur les pays PPTE.

L'initiative PPTE se déroule en deux temps majeurs : le

point de décision et le point d'achèvement. Entre les deux, le

pays est dit en phase intérimaire.

2.1.2.3. Etapes de mise en oeuvre

Pour passer le « point de décision », qui

marque la première étape du processus PPTE, le pays doit non

seulement avoir une dette non soutenable selon les critères

d'éligibilité présentés ci-dessus (après

traitement traditionnel dans le cadre du Club de Paris), mais également

avoir suivi un programme d'ajustement structurel de trois ans (conclu avec le

FMI), et rédigé une stratégie de lutte contre la

pauvreté établie en concertation avec la société

civile, présentée dans le DSRP.

Au point de décision, lorsque le pays est

officiellement admis à l'IPPTE, est calculé le montant des

allègements à accorder. L'essentiel de ceux-ci prend effet

lorsque le pays aura achevé l'ensemble du processus, c'est-à-dire

lorsqu'il aura atteint le point d'achèvement. Mais une part minime

d'allègements lui est quand même concédée durant sa

phase intérimaire.

Après une période de 3 ans durant laquelle le

pays met en place une politique d'ajustement structurel, s'il est toujours

éligible à l'IPPTE (dette encore insoutenable), les cadres des

IBW réalisent une analyse de viabilité de la dette pour

déterminer les besoins d'allègement et évaluent les

progrès suffisants nécessaires à la satisfaction des

critères retenus.

19

Cette première étape se dénomme le point

de décision, qui consiste à établir un contrat entre la BM

et le FMI, dans lequel les bailleurs de fonds s'engagent à ramener la

dette au seuil de viabilité si les politiques de redressement ne

suffisent pas. Le pays aboutit à un point intermédiaire, qui

consiste en un allègement intérimaire.

Cependant, pour obtenir la totalité de

l'allègement, il doit continuer à prouver qu'il exécute

comme il se doit les programmes soutenus par les IBW pendant une période

qui dépend non seulement du maintien de la stabilité

macroéconomique mais aussi de l'exécution pendant un an au moins

du CSLP. Cette étape correspond au Point d'achèvement et se

traduit par une réduction des montants convenus au point de

décision.

Dans l'IPPTE renforcée, la réduction de dette

définitive intervient au point d'achèvement. Afin d'éviter

une trop forte pression financière, la réduction de dette est en

fait accordée presque totalement dès le point de décision,

mais sur une base précaire (décidée année par

année). Dans la nouvelle initiative, l'évaluation de la

soutenabilité n'est pas faite une fois pour toute. En cas de

dégradation de la situation, il est possible de procéder à

une nouvelle évaluation et d'accroître la réduction de

dette. Cette procédure est baptisée topping up.

D'après N'GARESSEUM (2005), le point

d'achèvement est lié à la mise en oeuvre pendant une

année au moins d'une stratégie globale de la réduction de

la pauvreté, notamment d'une politique de stabilisation

macroéconomique et d'ajustement structurel, pour les pays qui

n'étaient pas admissibles au titre de l'initiative initiale, et à

l'adoption d'un document de stratégie de réduction de la

pauvreté (DSRP) complet pour ceux qui l'étaient au titre de

l'initiative initiale.

Certes l'Initiative a le mérite de

fédérer deux objectifs différents : le premier, financier

de court terme (allégement du poids de la dette) et le second, de

développement à moyen et long termes (réduction de la

pauvreté). Les montants du remboursement de la dette ainsi

libérés peuvent être employés pour financer des

interventions orientées vers la réduction de la pauvreté

mais présente toutefois des limites.

20

2.2. Limites de l'Initiative PPTE

Une réduction ponctuelle de la dette ne suffit pas

à garantir qu'un pays ne connaîtra pas à l'avenir des

problèmes d'endettement. Les perspectives de soutenabilité de la

dette dépendent d'un certain nombre de facteurs qui affectent la

capacité de remboursement d'un pays, tels sont le montant et les

conditions de ses nouveaux emprunts. Le plus difficile est, en sus, de veiller

à ce que les fonds en question soient investis de façon

productive et rationnelle pour promouvoir sa capacité de

remboursement.

RAFFINOT (2009) estime qu'a priori le problème

est surprenant : Comment un pays ou plutôt un Etat (puisque la dette

traitée par l'IPPTE est essentiellement publique) peut-il avoir des

difficultés à rembourser une dette contractée à des

taux d'intérêt si faibles [0,75 % dans le cas des prêts de

l'IDA de la BM] et à des conditions si favorables (durée de 40

ans, dont 10 ans de différé pour ces mêmes prêts) ?

La situation est encore plus curieuse si l'on tient compte du fait que la part

des dons dans le financement total est également très

élevée.

Les PPTE ont le plus souvent une assise budgétaire

étroite, et des exportations qui s'articulent autour de quelques

produits de base soumis à des marchés très fluctuants. Il

leur faut éliminer ces contraintes budgétaires et autres facteurs

de politique économique faisant obstacle à une croissance plus

soutenue et diversifiée.

La focalisation accrue sur les secteurs sociaux sous la

pression des ONG et des donateurs n'arrangent pas beaucoup les choses pour les

pays bénéficiaires. En effet, les directives

énoncées au titre de l'IPPTE renforcée pour un

accroissement des dépenses publiques allant dans le sens d'une

réduction de la pauvreté mettent l'accent sur ces secteurs au

détriment d'autres pouvant potentiellement aider à faire reculer

la pauvreté en stimulant la croissance. Les critères de

performance mettent l'accent sur les dépenses plutôt que sur les

résultats ou les impacts, bien qu'un surcroît de dépenses

puisse toujours se heurter à la loi des rendements décroissants

à court ou moyen terme (OED, 2003).

21

Dans bien de pays, les ministères à vocation

sociale (l'éducation, la santé, etc.) manquent de

capacités pour gérer comme il faut des ressources

budgétaires accrues. De plus, une part substantielle des ressources

affectées à l'aide est déjà consacrée aux

dépenses sociales, et les examens des dépenses publiques

effectués par la BM montrent que le financement n'est pas toujours la

principale contrainte pour parvenir aux résultats visés. Les

représentants des pays débiteurs se sont dits donc

préoccupés par le manque de souplesse que présente l'IPPTE

dans la répartition des ressources, faisant valoir que les restrictions

imposées de l'extérieur sur leur affectation de ressources

peuvent éroder les principes de discipline budgétaire et de prise

en charge du processus par les pays.

Le plan d'allègement de l'IPPTE est basé sur une

logique de «soutenabilité» financière. À partir

de ratios prenant en compte les ressources extérieures, elle se focalise

sur le niveau de dette censé permettre aux pays débiteurs

d'honorer leurs remboursements. Il apparaît clairement qu'on est dans une

logique de créanciers qui cherchent à rendre les débiteurs

solvables plutôt que dans une logique d'aide au développement.

Section 3 : Les mobiles de l'endettement

extérieur

L'équilibre du budget est réalisé lorsque

les dépenses publiques sont adaptées aux recettes de l'Etat de

sorte qu'il y ait une stricte égalité entre elles. Toutefois,

l'équilibre budgétaire n'est pas toujours une condition pour

garantir l'efficacité économique. En cas de

déséquilibre entre les recettes et les dépenses (celles-ci

étant supérieures aux recettes), le budget est déficitaire

et son financement peut être d'origine interne et / ou externe à

l'économie considérée.

Dans la littérature, l'endettement est lié

à un déséquilibre. Suivant les cas, il peut s'agir de

l'insuffisance de l'épargne domestique pour financer l'investissement,

des recettes budgétaires pour couvrir les dépenses publiques

ainsi que le caractère déficitaire des flux entre le pays et le

reste du monde.

22

3.1. Le déséquilibre

« Epargne-Investissement » et le

déficit courant

La dette publique peut résulter de l'insuffisance de

l'épargne intérieure pour financer les investissements. Elle est

donc la conséquence d'un déséquilibre

Epargne-Investissement qui traduit un besoin de financement.

Partant de l'identité comptable de KEYNES, l'endettement

public découle du déséquilibre interne des variables

macroéconomiques notamment l'offre et la demande. En effet, il est

prouvé que :

(1), avec :

: Importations ;

PIB : Produit Intérieur Brut ;

M

X : Exportations ;

C : Consommation ;

I : Investissement.

En déduisant l'expression de l'investissement de

l'équation (1), on a :

(2), avec :

(PIB-C) désigne l'épargne intérieure tandis

que (M-X) représente l'épargne extérieure. La relation (2)

montre que si la balance des transactions sur les biens et services est

déficitaire, l'épargne intérieure n'est pas suffisante

pour financer l'investissement. Dans ce cas, il faut recourir à

l'épargne d'origine extérieure.

La réécriture de la relation (2) donne la nouvelle

relation suivante :

(3)

Avec cette nouvelle relation, il apparaît que si le

PIB est inférieur à la dépense intérieure

(C+I), alors l'écart doit être compensé

l'épargne extérieure (M-X), représentant

l'endettement public extérieur. Cela veut dire tout simplement que tout

pays qui veut vivre au dessus de ses moyens doit faire recours à la

dette extérieure.

Il convient enfin de signaler que le recours à

l'épargne extérieure (accumulation de la dette extérieure)

correspond un déficit de compte courant. Si le déficit courant

provient d'un niveau d'investissement élevé, l'emprunt peut

permettre au pays de booster sa croissance économique.

23

3.2. L'endettement public et croissance

économique

Pour financer son déficit, l'Etat peut soit recourir

aux excédents budgétaires réalisés dans le

passé, soit contracter un emprunt. La dette de l'État se

définit donc comme l'ensemble des emprunts effectués par

l'État, dont l'encours (montant total des emprunts) résulte de

l'accumulation des déficits de l'État.

Par ailleurs, MANKIW (2003) indique que le déficit

budgétaire est un flux, c'est-à-dire une grandeur

économique mesurée au cours d'une période donnée

(ex : un an), alors que la dette est un stock, à savoir une grandeur

économique mesurée à un moment donné.

Ces deux notions, bien que différentes, sont intimement

liées. En effet, le flux du déficit budgétaire vient

alimenter l'encours de la dette, qui en retour agit sur le niveau de

déficit par l'augmentation des intérêts versés, qui

sont une charge (dépense) budgétaire.

La dette publique de l'année présente n'est que

la résultante de l'encours de la dette de l'année

antérieure et du solde budgétaire présentement

réalisé. Deux cas peuvent donc s'observer :

? La dette diminue, d'une année à l'autre, si le

solde budgétaire est en excédent, cela

nous conduit à conclure que l'excédent

budgétaire permet de réduire la dette ;

? Si, au contraire, le solde budgétaire traduit un

déficit, la dette augmente. Le déficit budgétaire de

l'année s'ajoute par conséquent à la dette publique du

passé. La dette est ainsi le produit de l'accumulation des

déficits budgétaires du passé.

Or, le solde budgétaire peut s'analyser en deux

composantes. Il s'agit en premier lieu du solde primaire qui est la

différence entre les recettes de l'année et les dépenses

de l'année hors paiement des intérêts sur la dette et s'il

s'avère que ce solde est négatif, on parle dans ce cas de

déficit primaire. S'il est excédentaire, on est en

présence d'un excédent primaire. Le paiement des

intérêts dus sur la dette publique passée et que

l'État doit rembourser l'année en cours constitue l'autre

composante.

24

Si on note SBt le solde

budgétaire, SPt le solde primaire, puis en

désignant par Dt-1 et Dt

la dette de l'année t-1 et

l'année t respectivement, le solde

budgétaire est donné par la relation suivante : SBt =

SPt-(r*Dt-1) où r est le taux

d'intérêt. La dette de l'année en cours sera quant à

elle donnée par : Dt = Dt-1-SBt. Ces deux

relations permettent de calculer l'encours de la dette à la

période t, soit Dt =

(1+r)*Dt-1-SPt

Cette équation nous permet de constater que la dette

publique dépend non seulement de l'importance de la dette passée,

des taux d'intérêts mais aussi du solde primaire.

Plus les taux d'intérêt seront

élevés, et plus la dette passée sera grande, plus l'Etat

devra dégager un important excédent de son solde primaire, s'il

souhaite diminuer la dette publique. Cela signifie qu'il ne suffit pas à

un Etat d'avoir un solde primaire en équilibre pour stabiliser sa dette,

il lui faut aussi payer les intérêts sur sa dette passée et

ces intérêts seront d'autant plus élevés que la

dette passée est importante et que les taux d'intérêt sont

forts.

Pour que la dette soit stable, il faut donc que le solde

primaire couvre au moins le remboursement du service de la dette (capital et

intérêts). Si la dette passée est très grande, ou si

les taux d'intérêt sont très élevés, l'Etat,

qui doit payer de lourds intérêts, peut ne pas y parvenir : la

dette va alors croître d'année en année à la

façon d'une « boule de neige ». La partie de la dette

passée que l'Etat ne peut plus rembourser faute de ressources propres

suffisantes le sera probablement en recourant un nouvel emprunt, ce qui

augmentera d'autant la dette passée, voire le taux

d'intérêt moyen.

Toutefois, malgré les développements ci-haut sur

les explications de la dette, il existe des controverses théoriques

remarquables sur la relation dette-croissance. Plusieurs théories ont

été développées sur l'endettement d'un pays. Elles

vont de la perception même de l'emprunt public à la

capacité d'endettement d'un pays. L'endettement public n'a jamais fait

l'unanimité chez les économistes. Sa perception varie selon les

écoles de pensée. C'est ainsi que certains économistes

pensent que la dette peut être nécessaire et même efficace

pour le développement d'un pays alors que d'autres rejettent

systématiquement l'emprunt public et pensent que tout emprunt public ne

peut qu'être nuisible pour les agents économiques.

25

En effet, les keynésiens pensent que l'endettement

n'occasionne des charges ni pour les générations futures ni pour

des générations présentes du fait des investissements

qu'il génère. Un déficit budgétaire justifié

et maîtrisé peut être un facteur de relance

économique, de lutte contre le chômage: stimulation de la demande

et/ou de la consommation globale (infrastructures), qui par le biais de l'effet

multiplicateur, sont capables de promouvoir une croissance durable. Dans cette

approche, l'endettement public favorise la relance de la demande qui, par son

effet accélérateur, entraîne une augmentation plus que

proportionnelle de l'investissement qui provoque à son tour une hausse

de la production, permettant ainsi de créer les emplois et de lutter

contre la pauvreté. Selon cette approche, en effet, les capitaux

étrangers fournissent un complément d'épargne et de

devises, permettant ainsi d'investir pour accélérer la croissance

des économies bénéficiaires.

Cependant, le poids de la dette qui en résulte peut

remettre en cause cet enchaînement vertueux. Un service de la dette

extérieure très élevé oblige le secteur public

à restreindre ses investissements, à défaut de ressources.

Par ailleurs, le paiement du service de la dette absorbe les ressources qui

auraient pu être consacrées aux programmes d'investissements

indispensables à la croissance.

C'est pour cette raison que les classiques considèrent

l'endettement comme un impôt futur et l'imputent à l'Etat, une

connotation négative car selon eux, l'endettement public

défavorise l'accumulation du capital et la consommation des

générations présentes et futures. Selon RICARDO, les

agents économiques voient dans l'emprunt un impôt

différé dans le temps et vont se comporter comme s'ils sont

contraints de payer un impôt ultérieurement pour rembourser cet

emprunt peu importe le décalage intergénérationnel.

Théoriquement, la dette extérieure peut

favoriser l'accumulation du capital physique et donc accélérer la

croissance économique. Aussi longtemps que les emprunts

extérieurs sont investis dans des secteurs productifs, dans un

environnement économique stable, sans distorsions des prix et sans chocs

extérieurs, ils permettent d'accélérer la croissance et

d'assurer, à l'échéance, les remboursements.

26

Section 4 : Dette et croissance : Une revue

sélective de la littérature empirique

L'analyse de la relation entre l'endettement public

extérieur et la croissance économique a fait l'objet de plusieurs

travaux empiriques parmi lesquels nous retenons les synthèses de

certains pour déterminer le cadre d'analyse du modèle de

croissance du Burundi.

Certains auteurs pensent que l'emprunt extérieur a un

effet positif sur la croissance jusqu'à un certain seuil; au-delà

de celui-ci, son effet devient négatif. Jusqu'à un certain seuil,

les emprunts supplémentaires accroissent la probabilité de

remboursement de la dette; au-delà de ce seuil, les chances que les

créanciers soient remboursés diminuent. Lorsque le pays commence

à avoir du mal à obtenir des prêts, il lui devient plus

difficile d'accumuler du capital, ce qui peut ralentir sa croissance. En bref,

il semble que les effets négatifs du surendettement ne se fassent sentir

que lorsqu'un certain seuil a été atteint.

C'est ainsi qu'une forte présomption s'est

développée, dans les années 1990, autour du lien entre les

taux excessifs d'endettement d'une part et, les faibles taux de croissance

ainsi que la détérioration du capital humain d'autre part, dans

les pays pauvres ; le niveau très élevé de la dette

extérieure de ces pays est alors indexé comme un handicap majeur

et la principale cause de leurs contreperformances économiques

(N'GARESSEUM, 2005).

Cette présomption a incité la recherche de

nouvelles approches et stratégies de traitement de la dette de

l'ensemble des PPTE et, la réalisation de nombreux travaux de recherche

sur la relation entre la dette extérieure et la croissance

économique. Toutes ces études effectuées soit sur un panel

de pays soit pris individuellement ont montré que l'endettement excessif

a un effet négatif sur le taux de croissance.

Sur le plan empirique, indique N'GARESSEUM (2005),

deux hypothèses sont généralement

vérifiées quant à l'effet de l'endettement public

extérieur sur la croissance:

La dette extérieure affecte la croissance

économique directement et négativement, en réduisant les

incitations à entreprendre des réformes structurelles et,

indirectement à travers ses effets sur l'investissement ;

27

Le service de la dette extérieure affecte

négativement la croissance économique à travers ses effets

sur le volume et la structure des dépenses publiques et sur

l'investissement privé.

BORENSZTEIN (1990) a conclu par une

étude économétrique sur les données de la dette des

Philippines que l'encours et le ratio du service de la dette/exportations ont

globalement un effet inverse sur la formation du capital privé et

incitent l'endettement du pays.

ROUGIER (1994) trouve, toutefois, des

résultats contrastés au sein des pays africains. D'après

ses analyses économétriques, l'encours de la dette

rapporté au PIB exerce un effet dépressif sur la croissance en

Côte d'Ivoire, au Mali et au Tchad sur la période 1970-1991. En

revanche, l'effet est positif pour le Niger, Madagascar et le Kenya.

ADEDEJI (1991) a montré que

l'alourdissement continu de la dette extérieure et les paiements du

service de la dette constituent une menace pour le redressement

économique des pays de l'Afrique Subsaharienne. Les versements au titre

du service de la dette ont augmenté plus vite que les

décaissements réels. Ceci s'est traduit dans l'immédiat

par une forte chute des transferts financiers vers l'Afrique Noire. En effet,

la forte chute des transferts financiers vers l'Afrique et l'insuffisance de

l'épargne intérieure, au niveau continental, constituent des

effets contraires à la croissance et au développement

économique.

YAPO (2001) trouve dans une étude

empirique que le taux de croissance du PIB évolue dans le sens contraire

de l'endettement en Côte d'Ivoire. Donc, un taux de croissance

économique assez élevé réduit les

opportunités d'endettement ; ce qui l'amène à la

conclusion selon laquelle les performances macro-économiques ont

tendance à limiter dans une certaine proportion les contraintes

liées aux besoins en capitaux extérieurs.

SAMBA et MOULEMVO (2005),quant à eux,

au terme de leur étude relative à la dette publique

extérieure et à son service, comme facteurs d'aggravation de la

crise dans les pays de la CEMAC, dont le Cameroun et le Congo Brazzaville, il

ressort nettement que le poids de la dette et son service constituent un

obstacle majeur au développement économique

28

durable, car leur modèle leur a permis d'établir

un effet négatif de la dette vis-à-vis des investissements

publics tant dans le cas du Cameroun que celui du Congo Brazzaville.

L'analyse empirique effectuée par CLEMENTS

et al. (2003) portait sur un échantillon de 55 pays

à bas revenu (dont le Burundi) éligibles à une FRPC, sur

la période 1970-99. Leur recherche examinait les canaux par lesquels la

dette externe affecte la croissance. Leurs résultats suggèrent en

effet que la réduction substantielle du stock de la dette

extérieure projeté pour les PPTE augmenterait directement la

croissance du revenu par tête approximé à 1% par an. En

outre, la réduction du service de la dette pourrait également

booster indirectement la croissance à travers ses effets sur

investissement public.

ELBADAWI et al. (1996) ont

confirmé l'effet du surendettement sur la croissance économique

au niveau de 99 PED et ont tenté d'identifier le canal par lequel

l'endettement agit négativement sur la croissance. Pour cela, ils ont

identifié trois canaux de transmission des impacts de la dette sur la

croissance. Il s'agit de l'effet de la dette sur la croissance, l'effet de la

dette sur la liquidité en raison de la ponction due sur le service de la

dette et enfin l'effet de la dette (de manière indirecte) sur les

dépenses du secteur public et des déficits. L'étude a

conclu que c'est l'accumulation de la dette qui a un impact négatif sur

la croissance.

OSEI (2000) se focalise sur les implications

de l'endettement extérieur sur la croissance économique au Ghana.

L'étude essaie d'assurer une meilleure compréhension du

problème de la dette extérieure du Ghana pour permettre la

recherche de mesures adéquates et efficaces relatives à sa

solution. L'analyse porte sur la période 1983-1990, période au

cours de laquelle le Ghana a poursuivi un programme de redressement

économique et a adopté un programme d'ajustement structurel

approuvé par le FMI. Utilisant divers indicateurs du poids de la dette

extérieure, l'auteur met l'accent particulièrement sur deux

d'entre eux, à savoir le ratio du service de la dette et le ratio

dette/PNB. La recherche conclut que la dette est l'un des facteurs qui

entravent la croissance rapide de l'économie ghanéenne. Pour

continuer à assurer le service de sa dette, le Ghana a besoin de

poursuivre les programmes d'expansion des exportations afin d'élargir la

base de ses exportations non traditionnelles, et d'adopter des mesures en vue

d'accroître son épargne intérieure.

29

BURUNGI et ATINGI (2000) ont analysé

le problème de la dette extérieure de l'Ouganda et ses

implications sur la croissance durable. Ils examinent l'étendue de la

dette extérieure de l'Ouganda, évaluent de manière

empirique les facteurs internes et externes qui influencent son accumulation et

la capacité du pays à assumer son service ainsi que sa

«soutenabilité». Un effort particulier est fait pour

établir un lien entre la dette et la croissance économique. Les

principales conclusions décèlent l'acuité de l'obligation

du pays en matière de service de la dette et le fait qu'une large

proportion de la dette de l'Ouganda n'est pas éligible au

rééchelonnement.

Les remboursements de la dette ont été

identifiés comme étant la cause fondamentale de la lenteur de la

croissance économique. L'allègement de la dette n'est pas

suffisant, et un engagement continu du gouvernement en faveur des reformes

structurelles et d'une bonne gestion de la dette est indispensable.

Dans la recherche du lien entre dette et croissance,

PATILLO et al. (2002) ont produit une étude

très intéressante sur la question. Ils partent de l'affirmation

de la théorie économique qui estime que l'emprunt contenu dans

les limites raisonnables peut aider les PED à affermir leur

croissance.

Pour ces auteurs, les économies qui en sont au stade

initial de leur développement disposent d'un stock de capital

limité et offrent des possibilités d'investissement plus

rentables que les économies matures. Aussi longtemps qu'elles emploient

les capitaux empruntés pour financer des investissements productifs et

échappent à certains maux (instabilité

macroéconomique, chocs de grande ampleur), leur croissance devrait

s'accélérer et leur permettre de rembourser à

l'échéance les dettes contractées. Cela reste vrai dans le

cadre des théories fondées sur l'hypothèse, plus

réaliste, que les pays ne sont pas toujours en mesure d'emprunter

à leur gré, car le marché craint qu'ils ne

répudient leurs dettes. Il se pose la question de savoir pourquoi

l'accumulation de lourdes dettes freinent-elles la croissance?

30

La réponse à cette question est contenue dans

les théories du «surendettement» qui estiment que si l'on peut

penser que la dette future dépassera les capacités de

remboursement des pays débiteurs, le coût de son service

découragera les investissements intérieurs et extérieurs,

pénalisant ainsi la croissance. En effet, craignant que la production

soit taxée au fur et à mesure par les créanciers au titre

du service de la dette, les investisseurs potentiels hésiteront à

supporter des coûts immédiats pour accroître la production

à venir. En d'autres termes, plus l'encours de la dette est

élevé, plus la probabilité de son remboursement devient

faible. Leur étude a dégagé le résultat suivant: la

dette a une relation en forme de courbe en U renversée avec la

croissance (courbe de LAFFER).

Dans une étude complémentaire, PATILLO

et al. (2004) ont amélioré leur modèle

de la croissance à un groupe de 61 PED (y compris le Burundi) durant la

période 1969-98 et constatent que le doublement du niveau moyen de leur

dette extérieure a pour effet de réduire de près d'un