INTRODUCTION GENERALE

L'un des faits marquants de l'économie internationale

au 20ème siècle a été sans doute la

naissance des institutions de coopération monétaires et

financières de dimensions multilatérales. Mues par des objectifs

complémentaires à savoir : la stabilité du

système monétaire et financier international, le

développement et la lutte contre la pauvreté, elles auront

réussi la traversée tumultueuse du monde d'après-guerre.

Parmi ces différentes institutions, les banques multilatérales de

développement se distinguent tant par leur nombre, que par les enjeux

qui sous-tendent leur création. Communément

désignées sous la terminologie de « banque de

développement », elles soutiennent financièrement les

efforts de développement des pays pauvres. Volonté ou

conséquence du partenariat économique sorti des fonds baptismaux

des accords de Bretton Woods, ces organisations au sein desquelles la Banque

mondiale fait figure de leader proposent des mécanismes de financement

qui vont des prêts aux dons en passant par les garanties, les services de

conseils et le cofinancement. Ainsi dans un contexte marqué par les

Objectifs du millénaire pour le développement et l'état

foetal des marchés financiers dans les pays indigents, il est

indéniable que ceux-ci pour atteindre les OMD devront essentiellement

recourir aux financements des banques multilatérales de

développement. Étant donné que la Banque mondiale est

l'institution carrefour qui regroupe la quasi-totalité des Etats de la

planète, elle représente de fait la première source de

financement pour le développement. C'est pourquoi au regard de ses

congénères à compétence plus régionales, on

peut s'interroger sur la particularité des mécanismes de

financement de la Banque mondiale. A l'analyse, la réponse à

cette interrogation oblige tout d'abord, que l'on passe en revue les politiques

et instruments de financement des banques régionales de

développement. Ensuite, il nous échoira de décrypter avec

minutie les mécanismes de financement de la Banque mondiale pour en

isoler les spécificités.

A. CONTEXTE GENERAL

Selon ADAM SMITH

dans : recherche sur la richesse des nations1(*), « aucune

société ne peut être prospère et heureuse si

l'énorme majorité de ses membres est pauvre et

malheureux ».Comme pour expliquer la nécessité

d'une prospérité équilibrée dans une

société nationale. Ce ci transposée à une dimension

internationale, illustre le besoin impétueux d'un rafistolage du

niveau moyen de la richesse mondiale dans le but de satisfaire au mieux les

besoins des uns sans toutefois appauvrir les autres. La société

internationale est tatouée par le paradoxe effroyable d'une part des

pays financièrement pauvres propriétaires des richesses

naturelles et d'autre part des pays naturellement nécessiteux

détenteurs d'une richesse financière pharamineuse. Ce

décors pitoyable hérité aux sorties des deux guerres

mondiale va pousser la communauté internationale, a mettre sur pied tout

une batterie d'institutions financières pour remédier a ces

déséquilibres. Ainsi dans l'optique de susciter un

véritable effet d'entrainement des pays pauvres, qui contribuerait

à réduire les écarts de développement

« nord-sud »,ces institutions se sont attelées

à développer des mécanismes de financement aussi

variés que les besoins fondamentaux de développement.

Dans cette mouvance de création d'institutions

financières internationales, oeuvrant pour le développement, se

démarque une institution pionnière qui est la Banque mondiale.

Jadis « la BIRD», elle aura participé

activement à la reconstruction de l'Europe et du Japon des années

1950 avant de réorienter ses objectifs vers les pays pauvres.

La sortie de l'anonymat Etatique dans lequel croupiat

l'immense majorité des pays du sud (Africains et Sud Asiatiques) a

fortement amenuisée les niveaux d'aide de la BIRD. Pour pallier à

cette insuffisance, plusieurs autres institutions multilatérales de

développement de compétence plus régionale ont vu le jour

aux côtés de la Banque mondiale.

Caractérisées par des mécanismes de

financement aux conditionnalités diverses, il devient crucial pour les

pays pauvres d'opérer un choix décisif pour financer leur

développement.

Cette préoccupation inhérente aux ambitions de

développement de chaque Etat que nous appellerons « le

dilemme du choix efficient » est une volonté

manifeste de se développer en optant pour les mécanismes les plus

efficients, c'est-à-dire ceux pouvant allier au coût minimal

d'obtention du prêt une rentabilité maximale de l'investissement

consenti.

Avec l'avènement des OMD, suite au constat

d'échec irréfutable des politiques de développement dans

le monde, les institutions multilatérales de développement sont

une fois de plus courues à cause du manque de dynamisme des

marchés financiers dans ces zones.

C'est donc dans un contexte marqué par l'obligation

capitale de se développer en ayant recours à l'endettement

auprès des institutions multilatérales de développement,

nonobstant les revers enregistré çà et là dans la

plupart des programmes de développement que s'inscrira notre travail.

B. INTERET DU SUJET

Cette analyse des mécanismes de financement de la

Banque mondiale aura un impact significatif au sein de la communauté

scientifique mondiale. D'abord parce qu'elle permettra de lever un pan de voile

sur les mystères qui entourent les politiques d'endettement des Etats,

d'avoir une approche moins subjective en ce qui concerne le choix ou la

sollicitation des services d'une institution multilatérales de

développement. En outre, elle offrira des arguments de poids dans les

négociations avec les institutions financières internationales.

On éviterait ainsi de financer des projets fantaisistes

« éléphants blancs », qui

depuis les années soixante ont contribués à

perpétuer le cercle vicieux de l'endettement dans les pays pauvres.

Toutefois comme disait l'éminent philosophe

HEGEL, « rien de grand ne s'est fait

sans passion »2(*). Nous dirons que l'intérêt personnel qui

sous-tend notre réflexion sur ce sujet tient du fait d'une

volonté déterminée à démontrer

l'efficacité des canaux de financements multilatéraux qui sied

bien aux économies des pays en développement.

C. ETAT DE LA QUESTION

Le flot d'articles et d'ouvrages traitant de la Banque

mondiale et de ses mécanismes de financement traduit l'attention

particulière que lui accorde la communauté scientifique.

Peut-être attiré par son rôle de moteur principal du

développement dans le monde, ou captivé par sa dimension

d'organisation multilatérale du développement. Nombreux sont

aujourd'hui, les sujets qui s'orientent vers cette mythique institution de

Bretton Woods. De ce fait notre randonnée littéraire nous a

trainées vers certains d'entre eux à savoir :

AOUDOULAYE BAKO, dans son

mémoire de DESS en banque monnaie et finance internationales,

intitulé « financement du secteur privé par

les institutions multilatérales de développement : cas de la

Banque mondiale »3(*). Dans cette étude, l'auteur définit

l'institution de Bretton Woods comme étant une entité

spécifique dont la qualité des financements pour le secteur

privé repose sur son statut d'organisme internationale. Impliquant une

omniprésence des Etats membres d'une part et des stratégies de

financement accordant beaucoup d'importances à l'émulation du

cadre des affaires, entérinant par-là la marche vers le

développement. Il développement aussi sa réflexion sur les

financements du groupe Banque mondiale pour le secteur privé.

BAKANDJAKEN Nestor, dans son

mémoire de DESS en 1989 a traité de « la

dimension sociale de la politique économique de la Banque mondiale en

Afrique de 1968-1987 »4(*). Dans ce travail l'auteur décrit la politique

de la Banque mondiale en Afrique subsaharienne sous un angle plus social. Il

traite de sa contribution à l'évolution des secteurs sociaux, qui

reste le plus souvent ignorée du grand public. Il parle d'une

nécessité de refonte et de réforme des politiques sociales

de la Banque.

Bruno SARRASIN dans

« ajustement structurel et lutte contre la pauvreté en

Afrique »5(*), la Banque mondiale face à la critique oeuvre

publiée aux éditions l'harmattan, 1999. Dans cet ouvrage,

l'auteur essaie de répondre à la question de savoir si

l'ajustement économique préconisé par la Banque depuis les

années 1980 et la lutte contre la pauvreté dans les pays

d'Afrique subsaharienne constituent-ils une contradiction à l'aube du

troisième millénaire ? Il tente de comprendre si ces deux

démarches se combinent-elles dans un modèle de

développement au bénéfice des Etats Africains et de leurs

populations? Car selon lui, il est indéniable que l'ajustement

structurel vise à rendre les économies plus compétitives

et à relancer la croissance notamment par le rétablissement des

équilibres macroéconomiques et budgétaires. En revanche il

est aussi irréfutable que les pays subissant les PAS évoluent

à travers des conditions fortes différentes (potentiel

économique, niveau de corruption, conflits armés, etc.).

Voilà pourquoi il s'interroge sur l'efficacité d'une lutte contre

la pauvreté par l'ajustement structurel menée par la Banque.

AYELLE Kabou dans

« et si l'Afrique refusait le

développement ? »6(*) Publié aux éditions l'harmattan, 1991.

Dans cet ouvrage l'auteur avance que ce développement qui serait

perçu par tous comme reposant sur des diktats postcoloniaux

pourrait être une idéologie récusée en retournant

à la société et aux mentalités africaines. Car ces

sociétés déjà fragilisées par l'histoire

supporteraient mal ce développement? Dans cet ouvrage l'auteur se

propose de contribuer au renforcement de tout mouvement de pensée visant

à rechercher les causes des malheurs de l'Afrique en son sein.

C'est en substance ce qui ressort des lectures

effectuées dans ces quelques ouvrages et mémoires se rapprochant

sur la thématique de notre sujet. Ainsi tout en restant dans ce sillage,

nous prolongerons le débat vers les mécanismes de financement de

la Banque mondiale.

D. DELIMITATION DU SUJET

Notre étude nous conduira à faire un

décryptage des politiques et techniques d'aides en faveur du

développement mises en place par les institutions financières

multilatérales. Partant du lancement des OMD en 2000,

nous étudierons ces mécanismes et leurs évolutions

jusqu'en 2011.Cependant étant donné que la

Banque mondiale est notre cas d'analyse principal, notre travail s'articulera

autour de ses six régions d'opérations dans le monde.

Ce travail aura ainsi pour frontière

temporelle, les onze dernières années

parce qu'elles marquent la volonté manifeste de la

communauté internationale à lutte contre la pauvreté et

à promouvoir le développement. Volonté formalisée

par la déclaration des OMD qui tout au long de ces années,

illuminent en filigrane les politiques de développement

élaborées par les institutions. Ceci étant, pour des

raisons naturelles de collecte des données, notre travail se restreindra

à l'année 2011 car elle constitue le terme de la

quinzième reconstitution des ressources de l'AID.

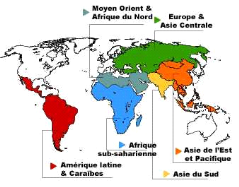

Pour ce qui est de la limite spatiale de

cette étude, elle sera circonscrite autour des institutions

multilatérales de développement, des Etats et des six

régions d'opérations de la Banque mondiale

(Afrique ; Asie du sud ; Asie de l'est et Pacifique ;

Europe et Asie centrale ; Moyen Orient et Afrique du nord ;

Amérique latine et Caraïbes). Car celles-ci représentent et

constituent les principales zones d'interventions des organismes

multilatéraux de développement.

E. PROBLEMATIQUE

La seconde moitié du XXème

siècle a été marquée par la naissance de

plusieurs institutions multilatérales de développement.

Capitalistes acharnés ou socialistes engagés

sans pour autant jouer les philanthropes, ces organisations offrent tout un

chapelet d'instruments financiers. Assortis des conditionnalités

drastiques, qui plus est le plus souvent produisent des effets antinomiques

quant à leurs buts supposés que sont le développement et

la lutte contre la pauvreté.

Ceci étant, une revue panoramique de ces institutions

qui s'activent à promouvoir le développement laisse distinguer

aux côtés d'entités d'envergures régionales une

organisation financière de compétence mondiale. Sortie des fonds

baptismaux des Accords de Bretton Woods et fille ainée des agences

Onusiennes en charge du développement. La Banque mondiale

développe des mécanismes de financement qui certes, n'ont pas

toujours brillé par leurs résultats à court terme, mais

reste néanmoins relativement plus efficaces que toutes les offres en

provenance de ses congénères.

Si donc la Banque mondiale développe des

mécanismes de financement qui sied bien aux ambitions de

développement des pays pauvres, l'on est en droit de se poser la

question de savoir :

En quoi est-ce que les mécanismes de

financement de la Banque mondiale sont différents de ceux des autres

Banques de développement ?

F. HYPOTHESES

Une analyse comparative des mécanismes de financement

des Banques de développement, nous permet d'appréhender à

la fois l'hétérogénéité et la

particularité qui caractérisent les dispositifs des unes et des

autres. Tout en cherchant à apporter une réponse claire à

notre question centrale, il nous échoit de trouver la différence

significative qui permet d'établit cette distinction. Celle-ci pourrait

être dans un premier temps due au fait que la Banque mondiale promeut:

Un développement induit par les pays,

axé sur les résultats et basé sur le

partenariat.

La Banque mondiale a été longtemps

critiqué sur les effets pervers de ses politiques de financement, qui

forment un alliage parfait et indissociable avec des plans d'ajustements

structurels. En réponse à cela, elle a défini une nouvelle

approche d'assistance économique qui prône « un

cadre de développement

intégré ». Cette nouvelle formule

révolutionnaire s'illustre par le financement des projets de

développement conçues et pilotés par les pays

eux-mêmes sur la base de leurs propres politiques

macroéconomiques, structurels et sociales. Elle est assujettie à

une étroite collaboration avec les autres parties prenantes(les

bailleurs de fonds, la société civile, le secteur

privé).

Sous un autre angle d'appréciation, cette distinction

pourrait être due au fait que les autres Banques de développement

finance des projets de développement pensés,

conçus et pilotés par elles-mêmes dans un néant de

particularités socio-économiques propres à chaque

pays.

Ceci dit, elles développement des politiques de

financement qui se résument à des modèles

standardisés pour tous les potentiels emprunteurs. Sans

considération aucune portée sur les diverses

spécificités socio-économiques propres à chaque

pays ni à leurs priorités fondamentales de développement.

Qui plus est, ces mécanismes finances des projets imaginés,

souhaités et commandés par ces Banques de développement.

Ceci confirme la vision regrettable et tant réfutée d'un

développement qui serait

« décrété » et non

« accompagné ou supervisé »

compte tenu des disparités macroéconomiques des différents

pays.

G. METHODE

Selon Gaston Bachelard " le

fait scientifique est conquis, construit et constaté "7(*). Il s'agit là d'un

processus de transformation que devrait subir un fait observé,

constaté et reconnu pour passer de l'état d'une

vérité d'opinion à une authenticité factuelle par

ricochet à une dimension scientifique. Cette dimension scientifique

étant celle qui a subi avec succès une validation par

l'épreuve des faits, doit préalablement être conquise.

Voilà pourquoi notre travail va s'ériger dans un néant de

préjugés sur la qualité des mécanismes de

financement des unes et des autres institutions. Il va s'affranchir des

jugements et critiques sans semelles, pour appréhender le sujet sur des

bases exclusivement factuelles et officiellement textuelles.

La réponse à notre question centrale sera

tributaire des données qui seront collectées auprès des

sources y afférentes telles que les sites internet des institutions

financières internationales et leurs représentations locales. En

outre les programmes de développement des Etats, les ouvrages en

relations avec ce sujet et des entretiens avec des enseignants mieux aguerris

et affutés sur le sujet nous seront d'une importance capitale. Car il y

ira de notre fidélité aux données officielles et

factuelles, qui sont les gages d'une recherche scientifique proprement dite.

Ces données seront donc interprétées de manière

concrète par des tableaux et des graphiques qui constituerons des

photographies chiffrées et valeurs statistiques estimatives des

réalisations opérées en matière de

développement en y associant la qualité des financements.

En bref nous procèderons par la méthode

descriptive, en présentant les mécanismes de financement des

Institutions multilatérales de développement. Puis par la suite

nous s'essayerons d'isoler par une analyse les particularités qui

permettent d'établir une distinction entre les mécanismes de

financement développés par la Banque mondiale et ceux de ses

congénères.

H. DEFINITION DES CONCEPTS

Dans le souci de mieux appréhender notre étude,

il serait primordial pour nous de définir préalablement certains

termes et concepts clés de notre travail. Ce sera le cas pour :

Les mécanismes de financement

Les mécanismes de financement sont l'ensemble des

techniques, des politiques financières et des plans

élaborés pour apporter un appui de nature financier à une

action ou une activité. Ainsi, dans notre travail, les mécanismes

de financement s'identifieront aux initiatives, programmes, plans et politiques

financières utilisées par les institutions multilatérales

pour promouvoir le développement.

Le développement

Le développement dans un sens plus vaste se

définit comme une transformation profonde et durable qui se veut

évolutive des éléments de base de tous ensemble (humain,

social, environnementale, organisationnelle etc.). Tout en conservant la

même vision dans notre exposé, il sera défini comme un

processus par lequel les Etats, à un moment de leur histoire,

s'organisent pour une meilleure mobilisation et utilisation des ressources dont

ils disposent, en vue d'atteindre conformément à leurs

aspirations idéologiques et leurs valeurs culturelles, un niveau

jugé meilleur par eux-mêmes et par la communauté

internationale. C'est donc en substance une philosophie d'actions mais aussi

un objectif stratégique s'appuyant sur un certain nombre d'idées

fortes.

Le développement économique

C'est un ensemble de transformations structurelles

(économiques, sociales, mentales et démographiques) d'une

population qui la rendent plus apte à accroitre son progrès

réel global. C'est donc une combinaison des changements structurels qui

suppose non seulement la croissance des quantités globales, mais

également et surtout la modification fondamentale des structures d'une

économie et l'amélioration de la qualité de vie. On en

déduit donc par principe que le développement économique

est une augmentation qualitative des composantes structurelles d'une

société suite à une augmentation quantitative d'un ou

plusieurs indicateurs macroéconomique.

La croissance économique

La croissance économique est la variation positive de

la production de biens et de services dans une économie sur une

période donnée, généralement une période

longue. C'est une augmentation quantitative soutenue et durable d'un ou

plusieurs indicateurs de dimensions macroéconomiques tels que: le

produit intérieur brut (PIB), le produit national brut (PNB), le revenu

national(RN) etc.

La Banque mondiale

La Banque mondiale (parfois abrégée BM) est un

concept qui regroupe deux institutions internationales : Banque

internationale pour la reconstruction et le développement (BIRD) et

l'Association internationale de développement (AID).

Le Groupe Banque mondiale

Le Groupe Banque mondiale est une appellation qui

désigne l'ensemble formé de cinq établissements ou

institutions à savoir :

a. La Banque internationale pour la reconstruction et

le développement (BIRD), créée le 27

décembre 1945, octroie des prêts à faible coûts aux

gouvernements des pays à revenus intermédiaires, et des pays

à faible revenu qui jouissent d'une bonne cote de crédit.

b. L'Association internationale de

développement (AID), institution fondée le 24 septembre

1960, accorde des prêts à long terme ne comportant pas

d'intérêts (crédits) et des dons aux gouvernements des

pays les plus pauvres de la planète.

c. La Société financière

internationale (SFI), fondée en 1956, elle propose divers

produits aux entreprises privées des pays en développement, tels

que les prêts à long terme, les prises de participation, les

financements structurés, les opérations de titrisations et des

services de conseil pour les entreprises privées dans les pays à

risque.

d. Le Centre international pour le règlement

des différends relatifs aux investissements (CIRDI),

fondé en 1966, offre des services de conciliation et d'arbitrages pour

régler les litiges qui peuvent survenir entre investisseurs

étrangers et pays d'accueil.

e. L'Agence multilatérale de garantie des

investissements (AMGI), fondée en 1988, cette institution

fournit des services d'assurance contre les risques politiques (garanties) pour

encourager l'investissement direct étranger dans les pays en

développement.

I. LE PLAN

Dans le souci de mieux appréhender notre sujet, et

d'apporter une réponse scientifique à notre question centrale, il

nous échoit de conduire notre exposé à travers un canevas

disséqué en deux grande parties à savoir :

Premièrement, nous présenterons succinctement

les mécanismes de financement des institutions

multilatérales de développement dans deux chapitres

suivant le canevas ci-après : Dans le premier, nous

présenterons les banques multilatérales de développement

et leurs mécanismes de financement, puis dans le second nous

décrirons les mécanismes de financement de la Banque mondiale.

Dans la seconde partie, nous étudierons le mode

de développement induit par les pays, axé sur les

résultats et basé sur le partenariat. Cette vision

révolutionnaire de la Banque mondiale sera décryptée en

deux chapitres selon le schéma ci-après : la nouvelle

approche du « Cadre de développement

intégré » constituera notre premier acte, par la

suite nous analyserons l'efficacité du tandem Banque mondiale dans la

promotion du développement.

MECANISMES DE FINANCEMENT DES INSTITUTIONS

MULTILATERALES DE DEVELOPPEMENT

PREMIERE PARTIE

Parler des mécanismes de financement des institutions

multilatérales de développement revient à faire une

étude sur les différents instruments d'interventions des

politiques opérationnelles de ces organisations. Créées

pour apporter des appuis financiers et des conseils d'experts en matière

de développement socio-économique dans les pays en

développement, elles élaborent des formules de financement

censées répondre favorablement à ces objectifs.

Face à cette volonté manifeste de soutenir les

efforts de développement, il faut dire que les recettes apportées

depuis les années soixante n'ont pas toujours tenues la promesse des

fleurs. Marqué par des échecs à répétitions,

leurs soutiens au développement se sont soldés par la

perversité des indicateurs socio-économiques des pays pauvres.

Ajouté à ce cliché malheureux, le poids insoutenable d'une

dette induite par des manoeuvres subversives de rééchelonnement

du service de la dette. C'est donc ce constat effroyable qui oblige la

communauté internationale à redéfinir sa vision du

développement en l'an 2000.

En réponse à ce fiasco, l'ONU a

élaborée une nouvelle approche du développement

baptisée Objectifs du Millénaires pour le Développement.

Son objectif est de canaliser les efforts des uns et des autres vers huit

objectifs commun de développement à atteindre d'ici 2015. Fort de

cette nouvelle approche, plusieurs Banques de développement aux rangs

desquelles la Banque mondiale, ont dues revisiter leurs mécanismes de

financement pour être en adéquation avec les dispositions des

OMD.

Plus d'une décennie après, c'est un

véritable changement de paradigmes qu'on peut observer du coté de

cette institution de Bretons Woods. Longtemps fustigée par ses formules

draconiennes, faisant abstractions des réalités locales des pays

emprunteurs. Elle s'est ravisée en 1999 en optant pour une nouvelle

approche de financement basée sur un Cadre de développement

intégré. Ainsi pour mieux appréhender les

mécanismes des unes et des autres, il nous incombe de présenter

dans un premier temps les mécanismes de financement des institutions

multilatérales de développement et par la suite ceux

élaborés par la Banque mondiale.

CHAPITRE I

LES BANQUES MULTILATERALES DE

DEVELOPPEMENT

Les Banques multilatérales de développement sont

des

institutions

financières, qui apportent des appuis en termes de financement et de

conseil en matière de développement aux gouvernements et

entreprises privés des pays pauvres. Caractérisées par

leur nombre élargi de membres, incluant les pays en développement

(emprunteurs) et les pays développés (donateurs). Il n'est pas

nécessaire d'appartenir à une région spécifique

pour en faire partie. Ces banques sont indépendantes aux plans juridique

et opérationnel, mais collaborent très étroitement entre

elles. Leurs soutiens au développement se fait à travers : Des

prêts à long terme, des dons, des garanties, des services de

conseils et d'assistance technique. Le terme « Banque

multilatérale de développement » s'applique

essentiellement au Groupe de la Banque mondiale et aux

quatre banques régionales de développement que

sont :

§ Le Groupe de la Banque africaine de

développement

§ Le Groupe de la Banque interaméricaine

de développement

§ La Banque asiatique de

développement

§ La Banque européenne pour la

reconstruction et le développement

Certaines Banques sous régionales, créées

pour des besoins de développement, sont également classées

comme banques multilatérales, parce qu'appartenant à un groupe de

pays. On a comme exemple : La Banque caribéenne de

développement ; La Banque ouest africaine de développement

(BOAD) et La Banque de développement des Etats de l'Afrique Centrale

(BDEAC).

D'autres Banques et Fonds d'envergure multilatéral qui

accordent des prêts aux pays en développement sont

également considérées comme des Institutions

multilatérales de développement.

Etant donné les exigences académiques qui

recommandent un nombre limité de pages pour notre travail, nous

étudierons de manière succincte les Banques et Fonds

multilatérales de développement les plus représentatifs

dans les six régions d'interventions de la Banque mondiale. Sans pour

autant affirmer une quelconque exhaustivité.

SECTION I: LES BANQUES REGIONALES DE DEVELOPPEMENT

1. LE GROUPE DE LA BANQUE AFRICAINE DE

DEVELOPPEMENT

La BAD forme avec le Fonds africain de

développement (FAD) et le Fonds spécial du

Nigeria (FSN) les trois entités du Groupe de la Banque

Africaine de développement. Il a pour objectif de faire reculer la

pauvreté dans ses pays membres régionaux en contribuant à

leur développement économique durable et à leur

progrès social. Pour mieux appréhender les rôles et

fonctions de cette troïka financière, il nous échoit de

faire un décryptage singulier de chacune de ces institutions.

A. PRESENTATION DU GROUPE DE LA BAD

a. LA BANQUE AFRICAINE DE

DEVELOPPEMENT(BAD)

La BAD est une banque multilatérale de

développement de 77 pays sociétaires8(*), dont 53 pays

africains (pays membres régionaux-PMR) et 24 pays non

africains (pays membres non régionaux). Fondée en

1964, elle a officiellement commencé ses

opérations en 1967. Elle a son siège à Abidjan,

en Côte d'Ivoire. Cependant, en raison de l'instabilité

politique qui prévalait dans le pays, le Comité consultatif des

gouverneurs a décidé en 2003 de transférer la Banque

à son site actuel de relocalisation temporaire à Tunis.

L 'Accord portant création de la Banque fait du Conseil

des gouverneurs l'instance de décision suprême de la Banque. Le

Conseil des gouverneurs, comprenant un représentant par

pays membre et se réunit une fois l'an. Il élit un

Conseil d'administration de 20 membres9(*), auquel il délègue ses

pouvoirs, à l'exception de ceux qui lui sont expressément

réservés par l'Accord. Il élit 13

administrateurs parmi les pays membres régionaux et 7

parmi les pays membres non régionaux, pour un mandat de 3 ans,

renouvelable une fois. Chaque administrateur nomme un suppléant, mais

aucun suppléant excepté celui représentant les

États-Unis ne peut être de la même nationalité que

son administrateur. Le Conseil des gouverneurs élit le

Président du groupe de la Banque. Actuellement

Donald Kaberuka de nationalité Rwandaise, élu

(le

21

juillet

2005 et

réélu en mai 2010) pour un mandat de cinq ans renouvelable une

fois. Le président, lui doit être ressortissant d'un pays membre

régional. Il assure la gestion courante des activités de la

Banque, préside le Conseil d'administration et nomme en concertation

avec celui-ci les 5 vice-présidents10(*) et un

économiste en chef qui supervisent 30

départements-pays, avec 61 divisions et

9 unités organisationnelles. Par ailleurs, le Conseil a

créé 7 comités permanents dans des domaines précis,

qui ont pour objet d'examiner et de discuter les documents de politique et de

programme dont ils sont saisis, en vue de faire des recommandations utiles au

Conseil.

La Banque accorde la priorité aux projets et programmes

nationaux et multinationaux favorisant la coopération et

l'intégration économique régionale. Elle accorde des

prêts à des conditions non libérales. L'institution est

alimentée par les ressources ordinaires et spéciales. Les

ressources ordinaires comprennent :

· les actions souscrites du capital autorisé, dont

une partie est sujette aux appels en vue de garantir les obligations d'emprunt

de la BAD.

· les fonds reçus des remboursements de

prêts octroyés

· les fonds collectés par le biais de prêts

de la BAD sur les marchés de capitaux internationaux;

· les revenus découlant des prêts

octroyés par la BAD

· d'autres revenus reçus par la Banque, par

exemple, revenus des autres investissements.

En vertu de l'article 8 de

l'accord

portant création de la BAD, la Banque peut instituer des

fonds spéciaux ou assurer la gestion des fonds spéciaux

destinés à servir ses fins dans le cadre de ses fonctions.

Conformément à cette disposition, le FAD a été

créé en 1972 avec les Etats non africains et le FSN

créé en 1976 avec le gouvernement du Nigeria. D'autres fonds

spéciaux et de fiducie comprennent : le Fonds pétrolier

arabe ; le Fonds spécial d'urgence pour la sécheresse et la

famine; le Fonds spécial de secours.

b. LE FONDS AFRICAIN DE DEVELOPPEMENT(FAD)

Le FAD est le guichet de prêt

à taux concessionnels du Groupe de la BAD. Créé

en 1972, le FAD est entré en activité en 1974.

Son principal objectif est de réduire la pauvreté dans les pays

membres régionaux (PMR) en fournissant des prêts

et des dons. Administré par la BAD il est

constitué d'États participants (les pays donateurs) et de pays

bénéficiaires. Son Conseil d'administration11(*)est composé de

14 membres (7 membres non régionaux

désignés par leurs groupes de pays et 7 membres

représentant la BAD). Il est chargé de la supervision

des activités générales du Fonds.

Les ressources du Fonds sont reconstituées tous

les trois ans par 27 pays donateurs. Pour la douzième

reconstitution (FAD-12) portant sur la période 2011-2013, les

plénipotentiaires du FAD ont convenus en octobre 2010 d'un niveau de

reconstitution de 6,1 milliards d'UC12(*) (unité de compte). Ce qui

représente une augmentation de 0,6 % par rapport au FAD-11.

c. LE FONDS SPECIAL DU NIGERIA (FSN)

Le FSN est un fonds spécial du groupe

de la BAD créé en 1976 par

accord

entre la BAD et le gouvernement de la République fédérale

du Nigeria. Dans le but d'appuyer les efforts de développement des

PMR à faible revenu, dont la situation

économique et sociale nécessite des financements à des

conditions de faveur. Le FSN est administré directement

par les structures de la BAD. Doté initialement d'un capital de 80

millions d'USD, il a été reconstitué en 1981 à

hauteur de 71 millions d'USD. En vertu de l'Accord du FSN, les

opérations du fonds devaient prendre fin 30 ans après

l'entrée en vigueur dudit accord. Au terme de cette période de 30

ans, le 25 avril 2006, la Banque et les autorités Nigérianes sont

convenues de deux prolongations d'un an chacune. En novembre 2006, une

évaluation des activités du Fonds a été

diligentée et s'est achevée en juillet 2007. Sur la base de cette

évaluation, de ses conclusions et recommandations, les autorités

nigérianes ont décidé de proroger de 10 ans la

durée du FSN13(*).

B. MECANISMES DE FINANCEMENT DU GROUPE DE LA

BAD

Le groupe de la BAD a pour objectif primordial de contribuer

au développement économique et au progrès social durables

de ces membres régionaux, individuellement et collectivement. Elle

finance, à cet effet, un large éventail de projets et programmes

par plusieurs voies :

· prêts au secteur public (dont les prêts

à l'appui de reformes).

· prêts au secteur privé et prises de

participation sous forme de quasi-capital.

· assistance technique aux projets et programmes d'appui

institutionnel.

· promotion de l'investissement public et

privé.

· assistance à la a coordination des plans et

politiques de développement des PMR.

· garanties d'émission et les services de

conseils.

· dons d'aide d'urgence à concurrence de 1

million d'USD par opération, avec un maximum de deux opérations

par pays en une année donnée.

Le groupe de la BAD utilise différents instruments de

financements, qui peuvent prendre la forme de prêt ou de dons :

- Prêts-projets : ils financent

une large gamme d'activités visant à créer

l'infrastructure physique et sociale nécessaire au développement

durable et à la réduction de la pauvreté. Ils concernent

tant des opérations au profit du service public, qu'au secteur

privé.

- Prêts à l'appui de

reformes : aides budgétaires visant l'accompagnement de

réformes spécifiques engagées par un Etat dans

différents secteurs.

- Dons pour l'assistance technique : ils

ont pour objet l'éducation, la transmission de compétences et de

connaissances en matière d'exploitation, la formation, les services de

conseil, etc.

- Allègements de dette dans le cadre

des initiatives PPTE et IADM.

- Prises de participation dans des structures

privées ou publiques.

- Octroi de garanties : le groupe de la

BAD offre deux types de garanties pour supporter les financements privés

dans les pays membres régionaux : la garantie partielle de

crédit et la garantie partielle de risque. Les

emprunteurs éligibles aux prêts du Groupe sont éligibles

à sa garantie. La garantie permet le paiement d'une somme

spécifiée à l'avance en dédommagement d'un

défaut d'exécution des obligations d'un fournisseur ou d'un

co-contractant.

Les conditions des prêts du groupe de la BAD ont

été adaptées aux besoins des emprunteurs. Avec

l'introduction en octobre 1997 de trois nouveaux instruments de prêt : le

prêt à devise unique à taux variable, le

prêt à devise unique à taux flottant et le

prêt à devise unique à taux fixe, pour

lesquels les emprunteurs ont la possibilité de choisir parmi les

devises allant du Rand Sud-africain à toute autre devise de prêt

de la Banque. Pour le premier instrument, le taux est calculé sur la

base du coût semestriel moyen de l'encours des emprunts contractés

expressément pour financer ces prêts. Le taux sur le

deuxième instrument est basé sur Libor14(*)6 mois dans le panier

des devises offertes par la Banque. Pour le troisième instrument, le

taux est basé sur le coût des emprunts contractés par la

Banque pour financer ce type de prêts. Les modalités de

remboursement des prêts de la BAD sont les suivantes :

- période de remboursement pouvant aller jusqu'à

20 ans, compris un différé d'amortissement n'excédant pas

5 ans pour les prêts au secteur public ;

- période de remboursement pouvant aller jusqu'à

14 ans, compris un différé d'amortissement n'excédant pas

4 ans pour les lignes de crédit garantie publique.

- période de remboursement de 5 à 20 ans, y

compris un différé d'amortissement de 1 à 3 ans pour les

prêts au secteur privé.

Depuis 2000, la Banque offre plusieurs options de

remboursement de la dette à ses emprunteurs à savoir : les

annuités, l'amortissement progressif ou dégressif du principal ou

le remboursement in-fine. Avec l'introduction des garanties en

2004, la Banque a offert des opportunités aux emprunteurs qui veulent

emprunter chez un autre bailleur de fonds et même sur le marché

des capitaux.

En substance, les prêts du FAD ne sont pas

porteurs d'intérêt. Ils sont, toutefois, assortis d'une

commission de service de 0,75 % par an sur le solde non

encore remboursé et d'une commission d'engagement de 0,50

% sur des engagements non encore décaissés. Les

prêts-projets sont remboursés sur une

période de 50 ans, y compris un différé

d'amortissement de 10 ans. Les lignes de

crédit sont accordées pour 20 ans, avec

un différé d'amortissement de 5 ans. Le Fonds

octroie également aux PMR des dons qui ne portent pas

d'intérêt.

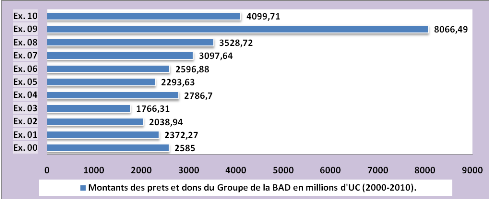

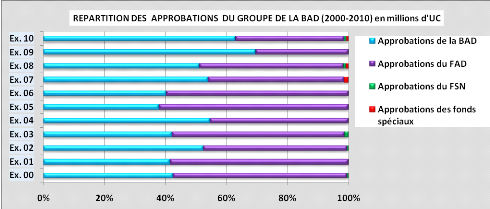

Ci-dessous nous avons les graphiques représentant les

approbations du groupe de la BAD.

Graphique 1 : Evolution des approbations

du Groupe de la BAD en millions d'UC (2000-2010).

Graphique 2 : Répartition des

approbations du Groupe de la BAD (2000-2010)

2. LE GROUPE DE LA BANQUE INTERAMERICAINE DE

DEVELOPPEMENT

Le Groupe de la BID comprend la

Banque Interaméricaine de Développement (BID),

le

Fonds

multilatéral d'investissement (IMF), qui vise à

faciliter la croissance du secteur privé au moyen de subventions et

d'investissements, et plus particulièrement celle de la micro

entreprise. La

Société

interaméricaine d'investissement (SII), également

membre du groupe de la BID, s'attache à appuyer les petites et moyennes

entreprises.

A. PRESENTATION DU GROUPE DE LA BID

a. BANQUE INTERAMERICAINE DE DEVELOPPEMENT

(BID)

La BID est une organisation financière

au niveau international qui a son siège à

Washington

D.C. Créée en

1959, elle

pour but de financer des projets de développement économique,

social et institutionnel tout en promouvant l'intégration commerciale en

Amérique

latine et dans les

Caraïbes. Elle compte

aujourd'hui 48 pays membres15(*), dont 26 sont des

pays membres emprunteurs de la région. Le Colombien

Luis Alberto Moreno16(*) en est le président du Groupe. Elle

concentre ses efforts sur quatre domaines d'intervention : l'eau et

l'assainissement ; l'énergie durable et le changement

climatique ; l'éducation et l'innovation et l'initiative

« Opportunités pour la Majorité ».

Les48 pays membres actionnaires de la BID sont

représentés par l'Assemblée des gouverneurs. Les

Gouverneurs délèguent un grand nombre de leurs pouvoirs au

Conseil d'administration, dont ils élisent ou nomment les 14

membres17(*) pour

des mandats de trois ans. Les Administrateurs pour les États-Unis et le

Canada représentent leur propre pays ; le reste représente des

groupes de pays. Le Conseil d'administration est responsable de la supervision

au jour le jour des opérations de la Banque. Il définit les

politiques de l'institution, approuve les projets, fixe les taux

d'intérêt applicables aux prêts de la Banque, autorise les

emprunts sur le marché des capitaux et approuve le budget administratif

de l'institution.

b. LE FONDS MULTILATERAL

D'INVESTISSEMENT

La BID investit par l'entremise de son Fonds

multilatéral d'investissement dans les petites entreprises,

dans des fonds de participation et des institutions de micro financement.

Celles-ci à leur tour, fournissent de l'aide aux très petites

entreprises en Amérique latine et aux Caraïbes. Les investissements

de ce Fonds sont des outils qui servent au développement et ils sont

évalués non seulement en fonction de leurs résultats

financiers mais aussi à la lumière du développement.

c. LA SOCIETE INTERAMERICAINE

D'INVESTISSEMENT

La SII a pour mission de promouvoir le

développement économique de ses pays membres d'Amérique

latine et des Caraïbes en finançant des entreprises privées.

La SII a commencé ses opérations en 1989 et se

concentre sur l'aide aux petites et moyennes entreprises qui ont du mal

à obtenir un financement à moyen ou long terme. Elle prend des

participations dans des projets privés de petite et moyenne envergure,

soit directement, soit par le canal de fonds de participation. La SII prend des

participations jusqu'à concurrence de 33 % du capital d'une

entreprise. La SII n'assume pas de rôle de gestion ou d'administration au

sein des entreprises dans lesquelles elle prend des participations. Cependant,

elle peut demander à être représentée au sein du

Conseil d'administration. La SII se départit des actions qu'elle

détient de l'une des façons suivantes : en les revendant sur

le marché boursier local ; en les plaçant à titre

privé auprès de tiers ; en les revendant au maître

d'oeuvre en vertu d'une option de vente négociée au

préalable ; en se les faisant racheter par l'entreprise.

B. MECANISMES DE FINANCEMENT DU GROUPE DE LA

BID

Le Groupe de la BID se sert de prêts,

dons, garanties et prises de

participation pour financer des programmes de développement.

Les opérations du Groupe comprennent les prêts

d'investissement ; les prêts à l'appui des

réformes ; les programmes de coopération technique ;

les prêts du secteur privé ; les garanties ; les

programmes pour l'entreprise sociale ; les prêts d'urgence et les

mécanismes de préparation des projets. La plupart des projets et

des programmes de coopération technique de la Banque sont

financés par des prêts assortis du taux du

marché. Les dons sont limités, et l'institution les

accorde surtout aux très petites entreprises. La Banque octroie aussi

des garanties pour les prêts privés, aidant ainsi les pays

emprunteurs à trouver des capitaux sur les marchés financiers

internationaux.

- Prêts sur capital ordinaire au secteur

public

La Banque se sert de son capital ordinaire pour la plupart de

ses opérations de prêt. La durée des prêts consentis

au secteur public sur les ressources du capital ordinaire varie entre 15 et 25

ans. Les taux d'intérêt, qui sont révisés

périodiquement selon les modalités des prêts, prennent en

compte les frais occasionnés à la BID par l'emprunt des fonds,

augmentés des commissions et marges.

- Prêts sur capital ordinaire au secteur

privé

Le capital ordinaire sert aussi à financer des

prêts au secteur privé. Ces prêts ont une durée qui

oscille généralement entre 8 et 15 ans, et ils sont assortis de

taux d'intérêt fixes ou flottants liés aux conditions du

marché.

- Prêts à l'aide de ressources

concessionnelles

L'emploi des ressources concessionnelles du Fonds des

opérations spéciales (FOS) est restreint aux pays les

plus économiquement faibles (Bolivie ; Guyana ;

Haïti ; Honduras et Nicaragua). Pour les prêts du FOS ayant une

durée de 40 ans et un différé d'amortissement de 10 ans,

le taux d'intérêt annuel moyen est légèrement

inférieur à 2 %.

- Dons

La BID et le Fonds multilatéral d'investissement

accordent un certain nombre de dons, principalement pour des projets en faveur

de très petites et petites entreprises de la région. Les dons

sont des fonds non remboursables, accordés dans le cadre des programmes

de coopération technique. Il y a aussi le financement à

remboursement conditionnel de coopérations techniques : il n'y a

remboursement que si le programme finit par bénéficier d'un

prêt, de la Banque elle-même ou d'un autre bailleur de fonds.

- Garanties du secteur public

La BID dispose d'un programme-pilote de prêts à

décaissement sous forme de garantie. Ce programme permet à un

emprunteur de décaisser une partie ou la totalité d'un prêt

sous forme de garantie et de se servir de cette garantie pour améliorer

les conditions financières d'un emprunt auprès de bailleurs de

fonds privés. C'est-à-dire en allégeant les taux

d'intérêt et en augmentant ses capacités d'emprunt sur le

marché.

- Garanties du secteur privé

Jusqu'à 10 % de l'encours des prêts et

garanties non urgents de la Banque peuvent être accordés

directement aux entreprises privées sans garantie de l'État sur

la base des taux du marché. Les opérations de garantie de la BID

comportent des garanties partielles, contre le risque de crédit et le

risque politique pour les projets du secteur privé.

- Coopération technique

La Banque finance des activités de coopération

technique en vue du transfert de savoirs et du savoir-faire techniques qui

accompagnent et renforcent les capacités techniques d'organisations dans

les pays membres en développement.

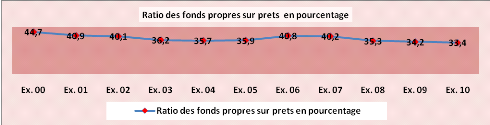

Les graphiques ci-dessous nous présentent les montants

des engagements du Groupe de la BID en millions d'USD et un aperçu des

ratios de fonds propres sur prêts (2001-2010) du Groupe.

Graphique3 : Montants des engagements du

Groupe de la BID en millions d'USD (2001-2010)

Graphique 4 : Ratio des fonds propres sur

prêts du Groupe de la BID (2000-2010).

3. BANQUE ASIATIQUE DE DEVELOPPEMENT

(BAsD)

A. PRESENTATION GENERALE DE LE BAsD

La Banque asiatique de développement

(BAsD) est une

banque

de développement créée en

1966. Elle

soutient le développement économique et social des pays d'Asie et

du Pacifique en fournissant des prêts et de l'assistance technique. La

BAsD est une institution qui regroupe 67 Etats membres18(*), dont

48 de la région et 19 de pays

extérieurs. La Banque poursuit essentiellement trois buts principaux :

la promotion de la croissance économique durable ; le soutien aux

couches les plus pauvres de la population et le développement social,

ainsi que la bonne gouvernance.

La Banque est dirigée par un Conseil des

gouverneurs constitué d'un représentant par État

membre. Ce Conseil élit parmi ses membres, les 12

membres du Conseil des directeurs19(*) à raison de

8paysde la région, et4

extérieurs. Le conseil des gouverneurs élit

également le président de la Banque20(*) pour un mandat de

cinq ans renouvelable. Traditionnellement, et parce que le Japon est le plus

gros contributeur de la Banque, le président est toujours japonais.

L'actuel est Haruhiko Kuroda. Le siège de la Banque est

à

Manille,

aux

Philippines.

B. MECANISMES DE FINANCEMENT DU GROUPE DE LA

BAsD

La BAsD octroie des crédits à

des conditions proches de celles du marché. Elle est assistée en

cela par le Fonds asiatique de développement FAsD qui

octroie des crédits à faible taux

d'intérêt et des subventions aux plus

pauvres des États membres de la BAsD. Ces deux institutions

fournissent plusieurs formes d'aide aux gouvernements et aux entreprises

privées des

pays de la

région. La BAsD gère également un certain

nombre de fonds spéciaux et de fonds fiduciaires. Les principaux

instruments de financement de la Banque sont les prêts, dons, garanties

et l'assistance technique.

- Les prêts : la BAsD accorde des

prêts à devise forte et en monnaie locale à un certain

plafond. Les taux d'intérêts et les conditionnalités de ces

prêts varient en fonctions des emprunteurs, des projets et des risques

encourus. Très souvent ces taux d'intérêts sont le reflet

du taux prévalant sur le marché intérieur du pays ou du

secteur. La BAsD accorde aussi des prêts à taux flottants en

référence au LIBOR britannique.

- Les dons : ceux-ci relèvent des

services du FAsD qui est le principal guichet de financement concessionnel du

Groupe de la BAsD. Il octroie des dons et subventions aux pays moins

développés, et l'assistance technique dans la

préparation et l'exécution des projets.

- Les garanties : la BAsD fournit des

garanties pour des investissements dans ses pays membres

bénéficiaires contre les risques politiques et les risques

économiques.

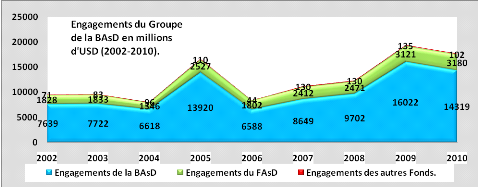

Graphique5 : Engagements du Groupe de la

BAsD en millions d'USD (2002-2010).

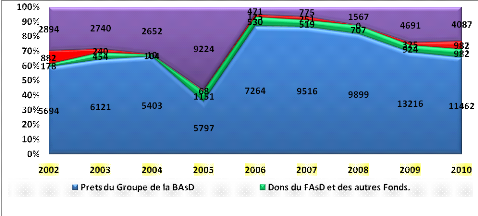

Graphique6 : Prêts, dons, garanties

et autres opérations du Groupe de la BAsD en millions d'USD

(2006-2010).

4. BANQUE EUROPEENNE POUR LA RECONSTRUCTION ET LE

DEVELOPPEMENT (BERD)

A. PRESENTATION GENERALE DE LA BERD

La BERD a été créée en

1991. Située à

Londres,

elle a pour rôle de favoriser la transition vers une économie de

marché dans les pays d'Europe centrale et d'Asie centrale. La Banque

s'efforce d'aider 29 des 63 pays21(*)qui en sont

membres22(*)à

mettre en oeuvre des réformes économiques structurelles et

sectorielles. Elle encourage la concurrence, la privatisation et l'esprit

d'entreprise, en tenant compte des besoins propres à chaque pays en

fonction du stade atteint dans le processus de transition. Elle est

assistée dans cet effort par le Fonds spécial des

actionnaires (FSA), créé en 2008. Le

soutien du Fonds vient généralement en complément d'aides

provenant d'autres sources comme le Fonds européen

conjoint pour l'Ouest des Balkans ou le Fonds

multi-donateurs pour les pays aux premiers stades de la transition. Le

président de la BERD est Thomas MIROW23(*). Il est à la

tête d'un Conseil d'administration constitué de 23

membres qui approuvent tous les projets autonomes financés par

l'institution.

B. MECANISMES DE FINANCEMENT DE LA BERD

Le mandat de la BERD se limite aux pays « qui

s'engagent à respecter et à mètrent en pratique les

principes de la démocratie pluraliste et de l'économie de

marché. Ceux qui favorisent la transition de leurs économies vers

des économies de marché et qui promeut l'initiative privée

et l'esprit d'entreprise ». La BERD apporte son financement sous

forme de prêts et de prises de

participation. Elle émet des garanties et

soutient des opérations de crédit-bail.

· Prêts : la BERD finance les

projets publics ou privés en prêtant au taux du marché.

· Garanties : la BERD, pour aider

l'emprunteur à obtenir un financement peut fournir une garantie

bancaire.

· Prise de participation : la BERD

peut prendre des parts dans le capital des entreprises. Elle devient un

investisseur à moyen terme, temps nécessaire à

l'entreprise pour faire face à la concurrence.

· Le financement de petits projets par des

intermédiaires : pour les projets inférieurs ou

égaux à 5 millions d'EUR, la BERD peut soutenir des institutions

financières locales. Elle leur accorde un financement à court ou

moyen terme. Ces banques peuvent financer les petits projets.

· Prêteur de

référence : la BERD est à l'initiative

d'opérations dans lesquelles elle apporte des garanties aux autres

banques. Dans certains cas elle assure la totalité ou la

quasi-totalité des risques des opérations de cofinancement.

· Programmes d'assistance : la BERD

soutient plusieurs programmes de développement des entreprises: le

Programme de redressement des entreprises (PRE) qui favorise le partage de

savoir-faire en matière de gestion d'entreprise, le Programme de

développement des compétences des consultants locaux qui favorise

l'assistance aux PME en matière de gestion.

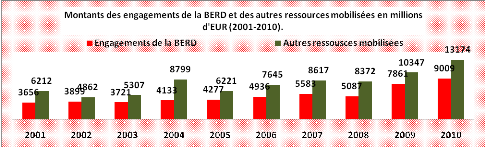

Graphique 7 : Engagements de la BERD et

autres ressources mobilisées en millions d'EUR (2001-2010).

SECTION II: LES BANQUES SOUS-REGIONALES DE

DEVELOPPEMENT

1. BANQUE ISLAMIQUE DE DEVELOPPEMENT

(BIsD)

A. PRESENTATION GENERALE DE LA BIsD

La Banque Islamique de Développement est une

institution financière internationale fondée en

1975 et basée à

Djeddah,

en

Arabie

saoudite. Elle compte

56

pays membres. La BIsD vise au développement

économique et au progrès social dans ses pays membres. Elle

fournit un appui aux communautés musulmanes dans les pays non membres en

conformité avec la Shari'ah24(*). Les missions de la BIsD sont :

l'engagement dans la réduction de la pauvreté ; la promotion

du développement humain et le développement de la

coopération entre les pays membres. En plus de la finance et

l'économie, la BIsD intervient dans les domaines de la science et de la

technologie. Les trois objectifs stratégiques majeurs suivants ont

été identifiés pour diriger ses actions:

- Promotion des institutions financières

islamiques et des autres institutions islamiques

- Réduction de la pauvreté

- Promotion de la coopération entre les pays

membres.

La Banque établit et administre des fonds

spéciaux à buts spécifiques dont un fonds d'aide aux

communautés musulmanes dans les pays non membres et met en oeuvre des

fonds fiduciaires. La BIsD est autorisée à accepter les

dépôts et à mobiliser des ressources financières par

des moyens compatibles avec la Shari'ah.

B. MECANISMES DE FINANCEMENT DE LA BIsD

La BIsD utilise plusieurs instruments de financement pour

promouvoir les projets de développement dans ses pays membres. Les

mécanismes de financements proposés sont les suivants :

· Des prêts : principalement

alloués aux gouvernements ou aux institutions publiques pour fournir des

financements à long terme des projets de développement.

· Le crédit-bail : les

actifs sont loués au bénéficiaire qui en devient

propriétaire au bout d'une période déterminée qui

peut aller jusqu'à 20 ans.

· La vente d'acompte : la Banque

acquière et livre des actifs et les revend immédiatement au

bénéficiaire ajoutant une surcote mutuellement acceptée

par la Banque et le bénéficiaire. Ce-dernier paye le prix sur une

base semi-annuelle pendant une période qui peut s'étendre

jusqu'à 20 ans.

· L'istina'a : la Banque prend en

charge la production d'un équipement ou la construction d'un ouvrage en

respectant des spécificités demandées par le

bénéficiaire à un prix déterminé. Celui-ci

est payé sur une période déterminée.

· Lignes de financement : la Banque

met des lignes de financement à la disposition des institutions

nationales de financement du développement ou des banques islamiques

pour promouvoir la croissance de PME, notamment dans le secteur industriel.

· Prise de participation : la

Banque prend des participations dans des projets productifs industriels ou

agroindustriels qui sont économiquement et financièrement

viables. Le financement de la Banque est limité à un tiers du

capital.

· Murabaha : cet instrument est

utilisé pour le financement du commerce (importations et exportations).

La Banque achète les matières premières nécessaires

et les revend au bénéficiaire. Dans le cas de financement

d'importations, la période de financement peut aller jusqu'à 30

mois, elle est étendue jusqu'à 120 mois pour les exportations.

· Partage du bénéfice

(Profit Sharing) : ce mode de financement est utilisé pour

des projets avec un fort taux de retour. C'est une forme de partenariat entre

la Banque et une autre partie pour financer un projet. Chaque partenaire

obtient une part du profit net (ou des pertes) proportionnellement à sa

participation.

· Financement structuré :

Le financement structuré peut être sous forme de facilité

accordée contre la preuve d'une future créance recouvrable

d'exportation.

Ce financement peut se faire selon l'une des modalités

suivantes :

- Opérations directes: Les demandeurs

sont financés directement par la BIsD à travers le

mécanisme Murabaha ;

- Mise en place de lignes de

financement.

- Sub-opérations sous les

lignes de financement : Par lequel les

bénéficiaires finaux sollicitent un financement sur les lignes de

financement locales et signe un contrat de sub-opération avec banque

gestionnaire de cette ligne.

Les financements sont accordés en Dinars Islamique, en

Euro, en Livre sterling, en Yen et en USD à condition que la BIsD

dispose de la monnaie demandée.

La BIsD ne prélève pas

d'intérêt dans le cadre de ses opérations de

financement. La plupart de ses revenus proviennent du

crédit-bail, des ventes à tempérament et des

opérations de financement du commerce extérieur, sur lesquels un

taux de rendement est appliqué, conformément aux principes de la

Shari'ah.

2. LE GROUPE DE LA BANQUE EUROPEENNE

D'INVESTISSEMENT (BEI)

Le Groupe BEI est composé de la Banque

européenne d'investissement (BEI) et du

Fonds

européen d'investissement (FEI).

A. PRESENTATION DU GROUPE DE LA BEI

a. LA BANQUE EUROPEENNE D'INVESTISSEMENT

(BEI)

La Banque européenne d'investissement

est une institution financière des États membres de l'

Union

européenne. Elle a pour principal but d'emprunter sur les

marchés financiers pour financer des projets à long terme au sein

de l'Union Européenne. La BEI finance également des projets en

dehors de l'Union Européenne notamment dans les pays partenaires

méditerranéens, par sa facilité

euro-méditerranéenne d'investissement et de partenariat (FEMIP).

Créée par le Traité de Rome en

1958, elle siège à Luxembourg.

Elle a pour actionnaires les 27 Etats-membres de l'Union

européenne dont les Ministres des finances constituent son Conseil des

gouverneurs.

b. LE FONDS EUROPEEN D'INVESTISSEMENT

(FEI)

Le FEI a été créé

en 1994, pour fournir du capital à risque aux petites

et moyennes entreprises (PME). En particulier aux jeunes sociétés

et aux entreprises à orientation technologique. Il sert également

de caution pour les institutions financières (par exemple des banques)

pour couvrir leurs prêts aux PME. En détenant 62 % du

capital du FEI, la BEI est son actionnaire majoritaire. Le FEI n'est

pas une institution bailleur de fonds: il n'octroie pas de prêts ou des

subventions aux entreprises et n'investit pas directement dans des

sociétés. Il travaille plutôt par le biais d'autres banques

et d'intermédiaires financiers.

B. MECANISMES DE FINANCEMENT DU GROUPE DE LA

BEI

En tant que

Banque

d'investissement, elle ne fait que des prêts et aucun

don. Toutes les sommes investies par la BEI doivent lui

être remboursées.

- Les prêts

· Prêts individuels : il

s'agit de prêts accordés en faveur de projets et de programmes

viables et solides dont le coût est supérieur à 25 millions

d'EUR. La Banque propose des prêts à taux fixe ; taux

fixe révisable ; prêts à taux convertible.

· Prêts avec intermédiation

bancaire : il s'agit de lignes de crédit accordées

à des banques et à des institutions financières pour les

aider à octroyer des financements à des petites et moyennes

entreprises désireuses de réaliser des programmes

d'investissement.

· Mécanisme de financement

structuré : il s'agit d'un mécanisme de financement

de projets présentant un profil de risque élevé. Il permet

à la BEI de poursuivre ses opérations de prise de participation

et de garantie en faveur de projets relatifs à des infrastructures de

grande ampleur.

· Instrument de financement avec partage des

risques : il s'agit d'un mécanisme créé en

collaboration avec la Commission européenne. Il donne à la BEI

plus de latitude pour financer des projets innovants présentant un

degré de risque plus élevé, dans le domaine des

plateformes technologiques et de la recherche-développement.

- Assistance technique

La BEI procède avant d'investir à une analyse

préalable des projets. Tous les projets doivent être conformes aux

directives de l'UE en matière d'environnement et de passation des

marchés.

- Garanties

Au sein de l'UE, la BEI peut accorder des garanties pour des

prêts privilégiés et subordonnés. Il peut s'agir de

garanties classiques ou de garanties du service de la dette fonctionnant de la

même manière que les couvertures offertes par des

sociétés d'assurance financière. Des garanties sont

également accordées dans le cadre de la Facilité

d'investissement pour le financement de projets dans les États

d'Afrique, des Caraïbes et du Pacifique.

- Capital risque

Le groupe BEI finance des fonds de capital-risque qui

investissent dans des entreprises à croissance rapide ou opérant

dans le secteur des nouvelles technologies.

3. BANQUE DE DEVELOPPEMENT DU CONSEIL DE

L'EUROPE (BDCE)

a. PRESENTATION GENERALE

La Banque de Développement du Conseil de

l'Europe (BDCE)25(*) est une banque multilatérale de

développement à vocation sociale située à

Paris (France). Créée le

16

avril

1956

afin d'apporter des solutions aux problèmes des réfugiés,

son champ d'action s'est progressivement élargi à d'autres

secteurs d'intervention. Elle contribue ainsi à promouvoir la

cohésion sociale en

Europe.

La BDCE utilise ses ressources pour le financement de projets

sociaux afin d'aider ses 40 États membres à

atteindre une croissance durable et équitable. Tout comme les banques

d'investissement, elle intervient sous forme de prêts (et non de

subventions) afin de financer des projets répondant à un

certain nombre de critères sociaux et financiers. L'action de la banque

porte sur trois axes :

- L'amélioration de l'intégration sociale des

réfugiés, des migrants et des personnes

défavorisées par la construction de logements sociaux. La

création et la sauvegarde d'emplois dans les

PME,

la formation et la modernisation des régions rurales.

- Une gestion environnementale durable : aide

immédiate en cas de catastrophe naturelle, mesures préventives,

protection de l'environnement, sauvegarde du patrimoine culturel et historique.

- La promotion du capital humain, en particulier par des

projets menés dans les secteurs de la formation et de la santé.

Le gouverneur actuel Raphaël Alomar est

le représentant légal de la BDCE, sous le contrôle d'un

Conseil d'administration. Le conseil d'administration exerce

tous les pouvoirs qui lui sont délégués par le

conseil de direction.

b.

MECANISMES DE FINANCEMENT DE LA BDCE

La mission de la BDCE s'exerce dans un cadre

stratégique formalisé par un "Plan de Développement".

Celui-ci décrit la logique d'action et détermine les orientations

d'activité à moyen terme retenues au regard du contexte

opérationnel dans lequel évolue la Banque. Le Plan de

Développement en cours couvre la période 2010-2014. La BDCE

finance trois types de projets :

· Le projet

individuel: concerne un seul projet dans un domaine d'intervention unique.

· Le Projet

Sectoriel: s'inscrit dans un programme de développement sectoriel

national ou régional ; Il est composé de plusieurs projets dans

un seul domaine d'intervention.

· Le Programme

Multi-projets: regroupe plusieurs projets d'un montant limité, quelque

soit le domaine d'intervention, permettant ainsi d'atteindre plusieurs

bénéficiaires.

La BDCE propose deux catégories d'opérations

bancaires: Les prêts, versés, soit directement aux emprunteurs

responsables de la réalisation des projets (Etats, collectivités

locales), soit à des institutions financières, pour des projets

rassemblant plusieurs bénéficiaires. Les garanties, dans le cadre

d'opérations de prêts assurées par d'autres sources de

financement.

4. BANQUE DE DEVELOPPEMENT DES CARAIBES

(BDC)

La

Banque de Développement des

Caraïbes (BDC), établie en 1969, est

une banque de développement multilatérale régionale dont

le siège est situé à Bridgetown, à la

Barbade. Elle compte 26 Etats membres (21membres

régionaux dont 17 sont des pays emprunteurs). Elle a axé ses

priorités sur le développement socio-économique des

membres emprunteurs. Contrairement aux autres institutions financières

internationales, la BDC n'élabore pas de stratégies

individuelles pour ses pays membres emprunteurs. Elle élabore

plutôt un plan26(*)

stratégique général qui guide ses activités de

développement sur une période de cinq ans.

5. BANQUE OUEST-AFRICAINE DE DEVELOPPEMENT

(BOAD)

La BOAD est un établissement public

international. Créée le 14 novembre

1973, c'est

une institution commune des États membres de l'

Union

économique et monétaire ouest-africaine. Son objectif est de

« promouvoir le développement équilibré des

États membres et de réaliser l'intégration

économique de l'Afrique de l'Ouest ». Elle finance des projets

de développement rural, infrastructures de base, infrastructures

modernes, télécommunications, énergie, industries,

transport, agro-industries et autres services. Le

Béninois,

Abdoulaye

Bio Tchané, est le président de la BOAD depuis 2008.

La Banque a comme sociétaires les 8 pays membres de la

région et 7 autres actionnaires dont la BAD, la BEI, la

France, la Belgique, l'Allemagne, EXIM BANK de l'Inde et de la Chine.

6. BANQUE DE DEVELOPPEMENT DES ETATS DE L'AFRIQUE

CENTRALE (BDEAC)

La BDEAC a été

créée en 1975 et est chargée de

promouvoir le développement économique et social des pays de la

CEMAC. Elle finance des investissements nationaux, multinationaux et des

projets d'intégration économique. Elle apporte son concours aux

Etats, aux organisations sous régionales, aux Institutions

financières et aux opérateurs économiques, dans leurs

efforts pour la mobilisation des ressources financières et le

financement des projets. Organisée autour d'un Conseil d'administration

présidé par Anicet G.DOLOGUELE, cette

institution comprend 11 sociétaires dont les 6

pays membres, la France, la Lybie, le Koweït, la BAD et la

BEAC.

7. FONDS ARABE DE DEVELOPPEMENT ECONOMIQUE ET SOCIAL

(FADES)

Basé au Koweït, le FADES est un

établissement panarabe de financement du développement qui

fournit des prêts pour projets et des subventions d'assistance technique

aux gouvernements qui en sont membres. Le FADES finance des projets dans de

nombreux secteurs tels que l'infrastructure de transport ; la production

et la transmission d'électricité ; l'approvisionnement en

eau ; l'irrigation ; l'éducation et le logement social. La

plupart des projets sont situés dans les États arabes du

Moyen-Orient. Les projets financés par le FADES sont octroyés

selon le système de l'appel d'offres international. Les organismes de

mise en oeuvre évaluent les propositions mais le FADES supervise la mise

en oeuvre des projets.

8. BANQUE NORD AMERICAINE DE DEVELOPPEMENT

La NADB est capitalisée à parts égales

par les États-Unis et le Mexique. Elle

finance des projets d'infrastructure à caractère environnemental.

Les projets doivent être reliés à l'approvisionnement en

eau potable ; au traitement des eaux usées ; au traitement des

déchets solides municipaux ; à la qualité de

l'air ; aux transports publics ; au traitement des déchets

dangereux et à l'énergie renouvelable. Les projets doivent

être réalisés dans une bande de 100 km

au nord et au sud de la

frontière entre le Mexique et les États-Unis.

9. BANQUE DU SUD

La Banque du Sud est une institution

régionale

latino-américaine

créée en 2007 à l'initiative de l'

Argentine et du Venezuela.

Cinq autres pays ont depuis rejoint l'initiative : le

Brésil, la

Bolivie, l'

Uruguay, l'

Équateur

et le

Paraguay. Elle a son

siège à

Caracas. Son action se

limite d'après ses statuts à l'Amérique Latine. Mais lors

d'une réunion des six pays le 22 mai 2007 à

Asunción, le

Venezuela a souligné que le projet s'adressait aussi « aux

pays non-alignés, aux pays asiatiques et à nos frères

d'Afrique ». Certains pays pourraient à leur tour rejoindre

cette Banque comme le

Chili ou encore le

Pérou. Son

document constitutif indique que « l' intégration

sud-américaine doit construire, pour les peuples de la région, un

espace consacré à la promotion du développement

économique et social, à la réduction des

asymétries, à la réduction de la pauvreté et de

l'exclusion sociale, et à la convergence et

complémentarité des processus d'intégration

économique ».

10. BANQUE DE COMMERCE ET DE DEVELOPPEMENT DE LA MER

NOIRE

La Banque de Commerce et de Développement de la

Mer Noire dont le siège est à Thessalonique en

Grèce été créée en 1999. C'est un organisme

de financement multilatéral actif sur la région des Balkans et de

la mer Noire. Cette Banque finance en effet des projets d'investissement dans

les 11 pays membres de l'organisation pour la coopération

économique des pays de la mer Noire: l'Albanie, l'Arménie,

l'Azerbaïdjan, la Bulgarie, la Géorgie, la Grèce, la

Moldavie, la Roumanie, la Russie, la Turquie et l'Ukraine. Les projets

financés concernent tous les secteurs d'activité: transports,

télécommunication, énergie, industrie, construction,

services financiers, tourisme, agroalimentaire, etc.

SECTION III : LA BANQUE MONDIALE

A. STRUCTURE ORGANISATIONNELLE DE LA BANQUE

MONDIALE

Le terme « Banque mondiale »

désigne uniquement et à la fois la Banque internationale pour la

reconstruction et le développement (BIRD) et l'Association

internationale de développement (AID).L'expression « Groupe

de la Banque mondiale » désigne l'ensemble formé de

la Banque mondiale et de ses trois institutions affiliées à

savoir la Société financière internationale (SFI),

l'Agence multilatérale de garantie des investissements (

AMGI) et le Centre international

pour le règlement des différends relatifs aux investissements

(CIRDI).

1. LA BANQUE INTERNATIONALE POUR LA RECONSTRUCTION ET

LE DEVELOPPEMENT(BIRD)

La Banque internationale pour la reconstruction et le

développement a été créée

le27 décembre 1945. Conclusion des accords de

brettons woods décrochés après trois semaines de

débats (du 1er au 22 juillet 1944), entre 730

délégués représentant l'ensemble des 44 nations

alliées et assistés par un observateur soviétique. Le but

de ces accords était de dessiner les grandes lignes du système

économique et financier international après la seconde guerre

mondiale. Ceci devait se concrétisé par la mise en place d'une

organisation monétaire qui régirait le fonctionnement du

système financier international et d'une organisation bancaire qui

organiserait la reconstruction et le développement économique de

Europe et du Japon. C'est dans ce contexte historique que naquis aux

cotés du fonds monétaire internationale (FMI), la Banque

internationale pour la reconstruction et le développement(BIRD) avec

pour mission respectives :

D'assurer la stabilité du système

monétaire et financier international, par la gestion des crises

monétaires, la coopération monétaire et la facilitation

des échanges internationaux. De contribuer à un niveau

élevé d'emploi, à la stabilité

macroéconomique et au recul de la pauvreté.

Quant à la BIRD, elle avait pour mission de favoriser

la reconstruction et le développement économique des Etats

Européens et du Japon qui avaient été durement

affectés par la seconde guerre mondiale. C'est avec ce mandat que

dès le 9 mai 1947 la BIRD accorda son premier et plus important

prêt à la France, pour un montant de 250 millions

d'USD.

La BIRD n'est pas une banque au sens habituel du terme, mais

une organisation financière spécialisée des nations unies.

Elle est chargée de promouvoir le développement économique

de ses membres par la fourniture de prêts et l'assistance technique

correspondante au titre de projets particuliers et de programmes de

réforme économique.

Originellement en charge de la reconstruction et du

développement économique de l'Europe et du japon, elle a due se

résoudre à faire évoluer ses objectifs initiaux et son

champ d'action. Elle qui en comptait à sa création 45

pays, à due accueillir au fil du temps de nouvelles nations

pour en faire une organisation de 187 membres27(*) en 2011.

La BIRD obtient l'essentiel de ses ressources sur les

marchés des capitaux mondiaux et ne finance aujourd'hui que les

pays à revenus intermédiaires sous des principes

tels que :

- Ses soutiens financiers se font en terme prêts

et non de dons en direction des pays à revenus

intermédiaires, pouvant se payer des taux d'intérêts

proches de ceux des marchés. Ses prêts sont remboursables.

- Ses prêts d'investissements servent à financer

les projets individuels et une partie de l'investissement programmé d'un

pays dans un secteur spécifique ; ce sont des prêts

à long terme (15 à 20

ans) avec des différés d'amortissement pouvant aller

jusqu'à cinq ans.

- Ses prêts d'ajustement (prêts de politique de