Les mécanismes de financement de la banque mondiale( Télécharger le fichier original )par Gervis Briand Kamguem Institut des Relations Internationales du Cameroun - Master professionnel 2 en Relations Internationales 2012 |

CHAPITRE ILES BANQUES MULTILATERALES DE DEVELOPPEMENT Les Banques multilatérales de développement sont des institutions financières, qui apportent des appuis en termes de financement et de conseil en matière de développement aux gouvernements et entreprises privés des pays pauvres. Caractérisées par leur nombre élargi de membres, incluant les pays en développement (emprunteurs) et les pays développés (donateurs). Il n'est pas nécessaire d'appartenir à une région spécifique pour en faire partie. Ces banques sont indépendantes aux plans juridique et opérationnel, mais collaborent très étroitement entre elles. Leurs soutiens au développement se fait à travers : Des prêts à long terme, des dons, des garanties, des services de conseils et d'assistance technique. Le terme « Banque multilatérale de développement » s'applique essentiellement au Groupe de la Banque mondiale et aux quatre banques régionales de développement que sont : § Le Groupe de la Banque africaine de développement § Le Groupe de la Banque interaméricaine de développement § La Banque asiatique de développement § La Banque européenne pour la reconstruction et le développement Certaines Banques sous régionales, créées pour des besoins de développement, sont également classées comme banques multilatérales, parce qu'appartenant à un groupe de pays. On a comme exemple : La Banque caribéenne de développement ; La Banque ouest africaine de développement (BOAD) et La Banque de développement des Etats de l'Afrique Centrale (BDEAC). D'autres Banques et Fonds d'envergure multilatéral qui accordent des prêts aux pays en développement sont également considérées comme des Institutions multilatérales de développement. Etant donné les exigences académiques qui recommandent un nombre limité de pages pour notre travail, nous étudierons de manière succincte les Banques et Fonds multilatérales de développement les plus représentatifs dans les six régions d'interventions de la Banque mondiale. Sans pour autant affirmer une quelconque exhaustivité. SECTION I: LES BANQUES REGIONALES DE DEVELOPPEMENT1. LE GROUPE DE LA BANQUE AFRICAINE DE DEVELOPPEMENT La BAD forme avec le Fonds africain de développement (FAD) et le Fonds spécial du Nigeria (FSN) les trois entités du Groupe de la Banque Africaine de développement. Il a pour objectif de faire reculer la pauvreté dans ses pays membres régionaux en contribuant à leur développement économique durable et à leur progrès social. Pour mieux appréhender les rôles et fonctions de cette troïka financière, il nous échoit de faire un décryptage singulier de chacune de ces institutions. A. PRESENTATION DU GROUPE DE LA BAD a. LA BANQUE AFRICAINE DE DEVELOPPEMENT(BAD) La BAD est une banque multilatérale de développement de 77 pays sociétaires8(*), dont 53 pays africains (pays membres régionaux-PMR) et 24 pays non africains (pays membres non régionaux). Fondée en 1964, elle a officiellement commencé ses opérations en 1967. Elle a son siège à Abidjan, en Côte d'Ivoire. Cependant, en raison de l'instabilité politique qui prévalait dans le pays, le Comité consultatif des gouverneurs a décidé en 2003 de transférer la Banque à son site actuel de relocalisation temporaire à Tunis. L 'Accord portant création de la Banque fait du Conseil des gouverneurs l'instance de décision suprême de la Banque. Le Conseil des gouverneurs, comprenant un représentant par pays membre et se réunit une fois l'an. Il élit un Conseil d'administration de 20 membres9(*), auquel il délègue ses pouvoirs, à l'exception de ceux qui lui sont expressément réservés par l'Accord. Il élit 13 administrateurs parmi les pays membres régionaux et 7 parmi les pays membres non régionaux, pour un mandat de 3 ans, renouvelable une fois. Chaque administrateur nomme un suppléant, mais aucun suppléant excepté celui représentant les États-Unis ne peut être de la même nationalité que son administrateur. Le Conseil des gouverneurs élit le Président du groupe de la Banque. Actuellement Donald Kaberuka de nationalité Rwandaise, élu (le 21 juillet 2005 et réélu en mai 2010) pour un mandat de cinq ans renouvelable une fois. Le président, lui doit être ressortissant d'un pays membre régional. Il assure la gestion courante des activités de la Banque, préside le Conseil d'administration et nomme en concertation avec celui-ci les 5 vice-présidents10(*) et un économiste en chef qui supervisent 30 départements-pays, avec 61 divisions et 9 unités organisationnelles. Par ailleurs, le Conseil a créé 7 comités permanents dans des domaines précis, qui ont pour objet d'examiner et de discuter les documents de politique et de programme dont ils sont saisis, en vue de faire des recommandations utiles au Conseil. La Banque accorde la priorité aux projets et programmes nationaux et multinationaux favorisant la coopération et l'intégration économique régionale. Elle accorde des prêts à des conditions non libérales. L'institution est alimentée par les ressources ordinaires et spéciales. Les ressources ordinaires comprennent : · les actions souscrites du capital autorisé, dont une partie est sujette aux appels en vue de garantir les obligations d'emprunt de la BAD. · les fonds reçus des remboursements de prêts octroyés · les fonds collectés par le biais de prêts de la BAD sur les marchés de capitaux internationaux; · les revenus découlant des prêts octroyés par la BAD · d'autres revenus reçus par la Banque, par exemple, revenus des autres investissements. En vertu de l'article 8 de l'accord portant création de la BAD, la Banque peut instituer des fonds spéciaux ou assurer la gestion des fonds spéciaux destinés à servir ses fins dans le cadre de ses fonctions. Conformément à cette disposition, le FAD a été créé en 1972 avec les Etats non africains et le FSN créé en 1976 avec le gouvernement du Nigeria. D'autres fonds spéciaux et de fiducie comprennent : le Fonds pétrolier arabe ; le Fonds spécial d'urgence pour la sécheresse et la famine; le Fonds spécial de secours. b. LE FONDS AFRICAIN DE DEVELOPPEMENT(FAD) Le FAD est le guichet de prêt à taux concessionnels du Groupe de la BAD. Créé en 1972, le FAD est entré en activité en 1974. Son principal objectif est de réduire la pauvreté dans les pays membres régionaux (PMR) en fournissant des prêts et des dons. Administré par la BAD il est constitué d'États participants (les pays donateurs) et de pays bénéficiaires. Son Conseil d'administration11(*)est composé de 14 membres (7 membres non régionaux désignés par leurs groupes de pays et 7 membres représentant la BAD). Il est chargé de la supervision des activités générales du Fonds. Les ressources du Fonds sont reconstituées tous les trois ans par 27 pays donateurs. Pour la douzième reconstitution (FAD-12) portant sur la période 2011-2013, les plénipotentiaires du FAD ont convenus en octobre 2010 d'un niveau de reconstitution de 6,1 milliards d'UC12(*) (unité de compte). Ce qui représente une augmentation de 0,6 % par rapport au FAD-11. c. LE FONDS SPECIAL DU NIGERIA (FSN) Le FSN est un fonds spécial du groupe de la BAD créé en 1976 par accord entre la BAD et le gouvernement de la République fédérale du Nigeria. Dans le but d'appuyer les efforts de développement des PMR à faible revenu, dont la situation économique et sociale nécessite des financements à des conditions de faveur. Le FSN est administré directement par les structures de la BAD. Doté initialement d'un capital de 80 millions d'USD, il a été reconstitué en 1981 à hauteur de 71 millions d'USD. En vertu de l'Accord du FSN, les opérations du fonds devaient prendre fin 30 ans après l'entrée en vigueur dudit accord. Au terme de cette période de 30 ans, le 25 avril 2006, la Banque et les autorités Nigérianes sont convenues de deux prolongations d'un an chacune. En novembre 2006, une évaluation des activités du Fonds a été diligentée et s'est achevée en juillet 2007. Sur la base de cette évaluation, de ses conclusions et recommandations, les autorités nigérianes ont décidé de proroger de 10 ans la durée du FSN13(*). B. MECANISMES DE FINANCEMENT DU GROUPE DE LA BAD Le groupe de la BAD a pour objectif primordial de contribuer au développement économique et au progrès social durables de ces membres régionaux, individuellement et collectivement. Elle finance, à cet effet, un large éventail de projets et programmes par plusieurs voies : · prêts au secteur public (dont les prêts à l'appui de reformes). · prêts au secteur privé et prises de participation sous forme de quasi-capital. · assistance technique aux projets et programmes d'appui institutionnel. · promotion de l'investissement public et privé. · assistance à la a coordination des plans et politiques de développement des PMR. · garanties d'émission et les services de conseils. · dons d'aide d'urgence à concurrence de 1 million d'USD par opération, avec un maximum de deux opérations par pays en une année donnée. Le groupe de la BAD utilise différents instruments de financements, qui peuvent prendre la forme de prêt ou de dons :

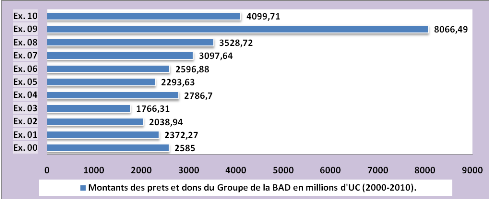

- Prêts à l'appui de reformes : aides budgétaires visant l'accompagnement de réformes spécifiques engagées par un Etat dans différents secteurs. - Dons pour l'assistance technique : ils ont pour objet l'éducation, la transmission de compétences et de connaissances en matière d'exploitation, la formation, les services de conseil, etc. - Allègements de dette dans le cadre des initiatives PPTE et IADM. - Prises de participation dans des structures privées ou publiques. - Octroi de garanties : le groupe de la BAD offre deux types de garanties pour supporter les financements privés dans les pays membres régionaux : la garantie partielle de crédit et la garantie partielle de risque. Les emprunteurs éligibles aux prêts du Groupe sont éligibles à sa garantie. La garantie permet le paiement d'une somme spécifiée à l'avance en dédommagement d'un défaut d'exécution des obligations d'un fournisseur ou d'un co-contractant. Les conditions des prêts du groupe de la BAD ont été adaptées aux besoins des emprunteurs. Avec l'introduction en octobre 1997 de trois nouveaux instruments de prêt : le prêt à devise unique à taux variable, le prêt à devise unique à taux flottant et le prêt à devise unique à taux fixe, pour lesquels les emprunteurs ont la possibilité de choisir parmi les devises allant du Rand Sud-africain à toute autre devise de prêt de la Banque. Pour le premier instrument, le taux est calculé sur la base du coût semestriel moyen de l'encours des emprunts contractés expressément pour financer ces prêts. Le taux sur le deuxième instrument est basé sur Libor14(*)6 mois dans le panier des devises offertes par la Banque. Pour le troisième instrument, le taux est basé sur le coût des emprunts contractés par la Banque pour financer ce type de prêts. Les modalités de remboursement des prêts de la BAD sont les suivantes : - période de remboursement pouvant aller jusqu'à 20 ans, compris un différé d'amortissement n'excédant pas 5 ans pour les prêts au secteur public ; - période de remboursement pouvant aller jusqu'à 14 ans, compris un différé d'amortissement n'excédant pas 4 ans pour les lignes de crédit garantie publique. - période de remboursement de 5 à 20 ans, y compris un différé d'amortissement de 1 à 3 ans pour les prêts au secteur privé. Depuis 2000, la Banque offre plusieurs options de remboursement de la dette à ses emprunteurs à savoir : les annuités, l'amortissement progressif ou dégressif du principal ou le remboursement in-fine. Avec l'introduction des garanties en 2004, la Banque a offert des opportunités aux emprunteurs qui veulent emprunter chez un autre bailleur de fonds et même sur le marché des capitaux. En substance, les prêts du FAD ne sont pas porteurs d'intérêt. Ils sont, toutefois, assortis d'une commission de service de 0,75 % par an sur le solde non encore remboursé et d'une commission d'engagement de 0,50 % sur des engagements non encore décaissés. Les prêts-projets sont remboursés sur une période de 50 ans, y compris un différé d'amortissement de 10 ans. Les lignes de crédit sont accordées pour 20 ans, avec un différé d'amortissement de 5 ans. Le Fonds octroie également aux PMR des dons qui ne portent pas d'intérêt. Ci-dessous nous avons les graphiques représentant les

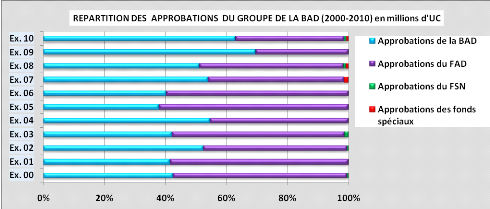

approbations du groupe de la BAD. Graphique 1 : Evolution des approbations du Groupe de la BAD en millions d'UC (2000-2010).

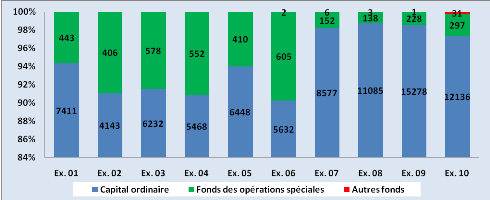

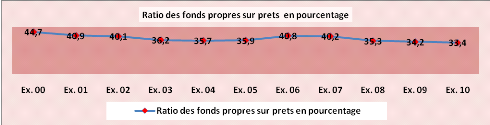

Graphique 2 : Répartition des approbations du Groupe de la BAD (2000-2010) 2. LE GROUPE DE LA BANQUE INTERAMERICAINE DE DEVELOPPEMENT Le Groupe de la BID comprend la Banque Interaméricaine de Développement (BID), le Fonds multilatéral d'investissement (IMF), qui vise à faciliter la croissance du secteur privé au moyen de subventions et d'investissements, et plus particulièrement celle de la micro entreprise. La Société interaméricaine d'investissement (SII), également membre du groupe de la BID, s'attache à appuyer les petites et moyennes entreprises. A. PRESENTATION DU GROUPE DE LA BID a. BANQUE INTERAMERICAINE DE DEVELOPPEMENT (BID) La BID est une organisation financière au niveau international qui a son siège à Washington D.C. Créée en 1959, elle pour but de financer des projets de développement économique, social et institutionnel tout en promouvant l'intégration commerciale en Amérique latine et dans les Caraïbes. Elle compte aujourd'hui 48 pays membres15(*), dont 26 sont des pays membres emprunteurs de la région. Le Colombien Luis Alberto Moreno16(*) en est le président du Groupe. Elle concentre ses efforts sur quatre domaines d'intervention : l'eau et l'assainissement ; l'énergie durable et le changement climatique ; l'éducation et l'innovation et l'initiative « Opportunités pour la Majorité ». Les48 pays membres actionnaires de la BID sont représentés par l'Assemblée des gouverneurs. Les Gouverneurs délèguent un grand nombre de leurs pouvoirs au Conseil d'administration, dont ils élisent ou nomment les 14 membres17(*) pour des mandats de trois ans. Les Administrateurs pour les États-Unis et le Canada représentent leur propre pays ; le reste représente des groupes de pays. Le Conseil d'administration est responsable de la supervision au jour le jour des opérations de la Banque. Il définit les politiques de l'institution, approuve les projets, fixe les taux d'intérêt applicables aux prêts de la Banque, autorise les emprunts sur le marché des capitaux et approuve le budget administratif de l'institution. b. LE FONDS MULTILATERAL D'INVESTISSEMENT La BID investit par l'entremise de son Fonds multilatéral d'investissement dans les petites entreprises, dans des fonds de participation et des institutions de micro financement. Celles-ci à leur tour, fournissent de l'aide aux très petites entreprises en Amérique latine et aux Caraïbes. Les investissements de ce Fonds sont des outils qui servent au développement et ils sont évalués non seulement en fonction de leurs résultats financiers mais aussi à la lumière du développement. c. LA SOCIETE INTERAMERICAINE D'INVESTISSEMENT La SII a pour mission de promouvoir le développement économique de ses pays membres d'Amérique latine et des Caraïbes en finançant des entreprises privées. La SII a commencé ses opérations en 1989 et se concentre sur l'aide aux petites et moyennes entreprises qui ont du mal à obtenir un financement à moyen ou long terme. Elle prend des participations dans des projets privés de petite et moyenne envergure, soit directement, soit par le canal de fonds de participation. La SII prend des participations jusqu'à concurrence de 33 % du capital d'une entreprise. La SII n'assume pas de rôle de gestion ou d'administration au sein des entreprises dans lesquelles elle prend des participations. Cependant, elle peut demander à être représentée au sein du Conseil d'administration. La SII se départit des actions qu'elle détient de l'une des façons suivantes : en les revendant sur le marché boursier local ; en les plaçant à titre privé auprès de tiers ; en les revendant au maître d'oeuvre en vertu d'une option de vente négociée au préalable ; en se les faisant racheter par l'entreprise. B. MECANISMES DE FINANCEMENT DU GROUPE DE LA BID Le Groupe de la BID se sert de prêts, dons, garanties et prises de participation pour financer des programmes de développement. Les opérations du Groupe comprennent les prêts d'investissement ; les prêts à l'appui des réformes ; les programmes de coopération technique ; les prêts du secteur privé ; les garanties ; les programmes pour l'entreprise sociale ; les prêts d'urgence et les mécanismes de préparation des projets. La plupart des projets et des programmes de coopération technique de la Banque sont financés par des prêts assortis du taux du marché. Les dons sont limités, et l'institution les accorde surtout aux très petites entreprises. La Banque octroie aussi des garanties pour les prêts privés, aidant ainsi les pays emprunteurs à trouver des capitaux sur les marchés financiers internationaux. - Prêts sur capital ordinaire au secteur public La Banque se sert de son capital ordinaire pour la plupart de ses opérations de prêt. La durée des prêts consentis au secteur public sur les ressources du capital ordinaire varie entre 15 et 25 ans. Les taux d'intérêt, qui sont révisés périodiquement selon les modalités des prêts, prennent en compte les frais occasionnés à la BID par l'emprunt des fonds, augmentés des commissions et marges. - Prêts sur capital ordinaire au secteur privé Le capital ordinaire sert aussi à financer des prêts au secteur privé. Ces prêts ont une durée qui oscille généralement entre 8 et 15 ans, et ils sont assortis de taux d'intérêt fixes ou flottants liés aux conditions du marché. - Prêts à l'aide de ressources concessionnelles L'emploi des ressources concessionnelles du Fonds des opérations spéciales (FOS) est restreint aux pays les plus économiquement faibles (Bolivie ; Guyana ; Haïti ; Honduras et Nicaragua). Pour les prêts du FOS ayant une durée de 40 ans et un différé d'amortissement de 10 ans, le taux d'intérêt annuel moyen est légèrement inférieur à 2 %. - Dons La BID et le Fonds multilatéral d'investissement accordent un certain nombre de dons, principalement pour des projets en faveur de très petites et petites entreprises de la région. Les dons sont des fonds non remboursables, accordés dans le cadre des programmes de coopération technique. Il y a aussi le financement à remboursement conditionnel de coopérations techniques : il n'y a remboursement que si le programme finit par bénéficier d'un prêt, de la Banque elle-même ou d'un autre bailleur de fonds. - Garanties du secteur public La BID dispose d'un programme-pilote de prêts à décaissement sous forme de garantie. Ce programme permet à un emprunteur de décaisser une partie ou la totalité d'un prêt sous forme de garantie et de se servir de cette garantie pour améliorer les conditions financières d'un emprunt auprès de bailleurs de fonds privés. C'est-à-dire en allégeant les taux d'intérêt et en augmentant ses capacités d'emprunt sur le marché. - Garanties du secteur privé Jusqu'à 10 % de l'encours des prêts et garanties non urgents de la Banque peuvent être accordés directement aux entreprises privées sans garantie de l'État sur la base des taux du marché. Les opérations de garantie de la BID comportent des garanties partielles, contre le risque de crédit et le risque politique pour les projets du secteur privé. - Coopération technique La Banque finance des activités de coopération technique en vue du transfert de savoirs et du savoir-faire techniques qui accompagnent et renforcent les capacités techniques d'organisations dans les pays membres en développement. Les graphiques ci-dessous nous présentent les montants des engagements du Groupe de la BID en millions d'USD et un aperçu des ratios de fonds propres sur prêts (2001-2010) du Groupe.

Graphique3 : Montants des engagements du Groupe de la BID en millions d'USD (2001-2010)

Graphique 4 : Ratio des fonds propres sur prêts du Groupe de la BID (2000-2010). 3. BANQUE ASIATIQUE DE DEVELOPPEMENT (BAsD) A. PRESENTATION GENERALE DE LE BAsD La Banque asiatique de développement (BAsD) est une banque de développement créée en 1966. Elle soutient le développement économique et social des pays d'Asie et du Pacifique en fournissant des prêts et de l'assistance technique. La BAsD est une institution qui regroupe 67 Etats membres18(*), dont 48 de la région et 19 de pays extérieurs. La Banque poursuit essentiellement trois buts principaux : la promotion de la croissance économique durable ; le soutien aux couches les plus pauvres de la population et le développement social, ainsi que la bonne gouvernance. La Banque est dirigée par un Conseil des gouverneurs constitué d'un représentant par État membre. Ce Conseil élit parmi ses membres, les 12 membres du Conseil des directeurs19(*) à raison de 8paysde la région, et4 extérieurs. Le conseil des gouverneurs élit également le président de la Banque20(*) pour un mandat de cinq ans renouvelable. Traditionnellement, et parce que le Japon est le plus gros contributeur de la Banque, le président est toujours japonais. L'actuel est Haruhiko Kuroda. Le siège de la Banque est à Manille, aux Philippines. B. MECANISMES DE FINANCEMENT DU GROUPE DE LA BAsD La BAsD octroie des crédits à des conditions proches de celles du marché. Elle est assistée en cela par le Fonds asiatique de développement FAsD qui octroie des crédits à faible taux d'intérêt et des subventions aux plus pauvres des États membres de la BAsD. Ces deux institutions fournissent plusieurs formes d'aide aux gouvernements et aux entreprises privées des pays de la région. La BAsD gère également un certain nombre de fonds spéciaux et de fonds fiduciaires. Les principaux instruments de financement de la Banque sont les prêts, dons, garanties et l'assistance technique. - Les prêts : la BAsD accorde des prêts à devise forte et en monnaie locale à un certain plafond. Les taux d'intérêts et les conditionnalités de ces prêts varient en fonctions des emprunteurs, des projets et des risques encourus. Très souvent ces taux d'intérêts sont le reflet du taux prévalant sur le marché intérieur du pays ou du secteur. La BAsD accorde aussi des prêts à taux flottants en référence au LIBOR britannique. - Les dons : ceux-ci relèvent des services du FAsD qui est le principal guichet de financement concessionnel du Groupe de la BAsD. Il octroie des dons et subventions aux pays moins développés, et l'assistance technique dans la préparation et l'exécution des projets. - Les garanties : la BAsD fournit des garanties pour des investissements dans ses pays membres bénéficiaires contre les risques politiques et les risques économiques.

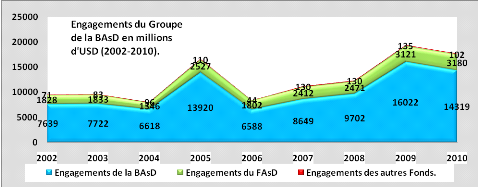

Graphique5 : Engagements du Groupe de la BAsD en millions d'USD (2002-2010).

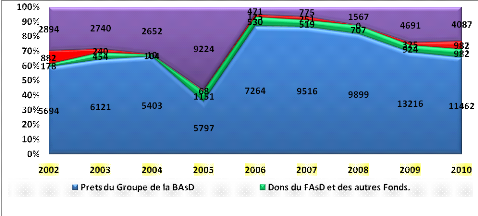

Graphique6 : Prêts, dons, garanties et autres opérations du Groupe de la BAsD en millions d'USD (2006-2010). 4. BANQUE EUROPEENNE POUR LA RECONSTRUCTION ET LE DEVELOPPEMENT (BERD) A. PRESENTATION GENERALE DE LA BERD La BERD a été créée en 1991. Située à Londres, elle a pour rôle de favoriser la transition vers une économie de marché dans les pays d'Europe centrale et d'Asie centrale. La Banque s'efforce d'aider 29 des 63 pays21(*)qui en sont membres22(*)à mettre en oeuvre des réformes économiques structurelles et sectorielles. Elle encourage la concurrence, la privatisation et l'esprit d'entreprise, en tenant compte des besoins propres à chaque pays en fonction du stade atteint dans le processus de transition. Elle est assistée dans cet effort par le Fonds spécial des actionnaires (FSA), créé en 2008. Le soutien du Fonds vient généralement en complément d'aides provenant d'autres sources comme le Fonds européen conjoint pour l'Ouest des Balkans ou le Fonds multi-donateurs pour les pays aux premiers stades de la transition. Le président de la BERD est Thomas MIROW23(*). Il est à la tête d'un Conseil d'administration constitué de 23 membres qui approuvent tous les projets autonomes financés par l'institution. B. MECANISMES DE FINANCEMENT DE LA BERD Le mandat de la BERD se limite aux pays « qui s'engagent à respecter et à mètrent en pratique les principes de la démocratie pluraliste et de l'économie de marché. Ceux qui favorisent la transition de leurs économies vers des économies de marché et qui promeut l'initiative privée et l'esprit d'entreprise ». La BERD apporte son financement sous forme de prêts et de prises de participation. Elle émet des garanties et soutient des opérations de crédit-bail. · Prêts : la BERD finance les projets publics ou privés en prêtant au taux du marché. · Garanties : la BERD, pour aider l'emprunteur à obtenir un financement peut fournir une garantie bancaire. · Prise de participation : la BERD peut prendre des parts dans le capital des entreprises. Elle devient un investisseur à moyen terme, temps nécessaire à l'entreprise pour faire face à la concurrence. · Le financement de petits projets par des intermédiaires : pour les projets inférieurs ou égaux à 5 millions d'EUR, la BERD peut soutenir des institutions financières locales. Elle leur accorde un financement à court ou moyen terme. Ces banques peuvent financer les petits projets. · Prêteur de référence : la BERD est à l'initiative d'opérations dans lesquelles elle apporte des garanties aux autres banques. Dans certains cas elle assure la totalité ou la quasi-totalité des risques des opérations de cofinancement. · Programmes d'assistance : la BERD soutient plusieurs programmes de développement des entreprises: le Programme de redressement des entreprises (PRE) qui favorise le partage de savoir-faire en matière de gestion d'entreprise, le Programme de développement des compétences des consultants locaux qui favorise l'assistance aux PME en matière de gestion.

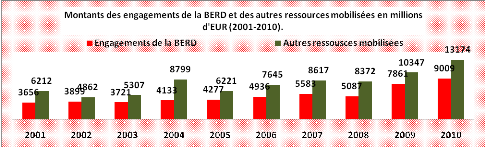

Graphique 7 : Engagements de la BERD et autres ressources mobilisées en millions d'EUR (2001-2010). * 8Liste des pays membres du groupe de la Banque Africaine de développement en annexe 1. * 9Liste des membres du Conseil d'Administration de la BAD en annexe 2. * 10Organigramme du Groupe de la BAD en annexe 16. * 11Liste des membres du Conseil d'Administration du FAD en annexe 3. * 12Au 31 décembre 2010 1UC = 1,54003 USD. * 13Les décaissements du FSN ont baissé de 42,4 %, chutant de 8,45 millions en 2008 à 4,87 millions d'UC en 2009. La baisse du volume des décaissements en 2009 s'explique par l'absence d'approbations de prêts en 2007 et 2008. * 14Le Libor (London Interbank offered rate) est une série de taux de référence du marché monétaire de différentes devises. * 15Liste des pays membres du Groupe de la BID en annexe 4. * 16Organigramme du Groupe de la BID en annexe 17. * 17Listes des membres du Conseil d'administration de la BID en annexe 5. * 18Liste des pays membres de la BAsD en annexe 6. * 19Liste des membres du Conseil des directeurs de la BAsD en annexe 7. * 20Organigramme du Groupe de la BAsD en annexe 18. * 21 Liste des pays membre de la BERD en annexe 8. * 22 Liste des membres du Conseil d'administration de la BERD en annexe 9 * 23Organigramme de la BERD en annexe 19. |

|