|

ANNEE ACADEMIQUE : 2015 - 2016

|

UNIVERSITE PROTESTANTE AU CONGO

Faculté d'Administration des Affaires et Sciences

Economiques

BP. 4745 Kinshasa II Kinshasa - Lingwala

|

POLITIQUE MONETAIRE

NON CONVENTIONNELLE:

Un remède à la transmission

monétaire ?

KAMBALA BETU Obed

DEUXIEME LICENCE

ECONOMIE MATHEMATIQUE

DIRECTEUR

Professeur Jean-Pierre BOSONGA BOFEKI

RAPPORTEUR

Chef de travaux Karim OMONGA MULUMBA

RESUME

La RDC faisant face à un dysfonctionnement du

mécanisme de transmission de la politique monétaire

du fait notamment de l'inefficacité du taux directeur,

nous avons, sur base de l'expérience de plusieurs

banques centrales, opté pour les mesures non

conventionnelles comme remède.

A la suite des réflexions et discussions ainsi qu'un

balayage de la littérature, nous avons émis l'hypothèse

que les TLTRO sont applicables en RDC mutatis mutandis et sont susceptibles d'y

être efficaces. Sachant que leur succès limité a tenu entre

autres au fait qu'elles n'ont pas servi à accroître le

crédit à l'économie comme prévu, nous nous sommes

employés à analyser la relation entre ces deux

variables en RDC. Nous avons recouru pour cela à une

modélisation VAR pour analyser les effets de la politique

économique, cela au travers de simulations de chocs aléatoires et

de la décomposition de la

variance de l'erreur.

Il s'est dégagé de nos analyses que les

fluctuations des opérations de refinancement ne causent pas celles du

crédit à l'économie. Cette absence de causalité

justifie notre hypothèse selon laquelle l'adoption de nouvelles mesures

de politique monétaire est nécessaire pour contourner les limites

des

instruments conventionnels.

A la suite de l'analyse des risques entourant la mise en

oeuvre ou la réussite des mesures proposées, tout porte à

croire qu'une politique monétaire non conventionnelle est susceptible

d'améliorer la transmission de la politique monétaire et

d'apporter un dynamisme à l'économie pour vu qu'elle soit bien

conçue, soigneusement mise en oeuvre et correctement encadrée.

I

Mots-clés: Politique monétaire non

conventionnelle, Mécanisme de transmission, VAR, RDC

DEDICACE

II

A mes parents BETU LUMPUNGU Fanfan et TSHIKA KAYEMBE

Martine

EPIGRAPHE

III

«I think one of the lessons of the Depression was that

when orthodoxy fails, then you need to try new things. And he was very willing

to try unorthodox approaches when the orthodox approach had shown

that it was not adequate «

Ben Bernanke

IV

REMERCIEMENTS

L'aboutissement du présent mémoire

n'étant pas uniquement attribuable à nos investigations et

analyses, nous avons dédié cette page à la reconnaissance

du concours des différents acteurs.

Nous exprimons toute notre gratitude à Dieu pour ce

qu'il ne cesse d'accomplir dans notre vie. Voici, nous avons trouvé

grâce à ses yeux, et il a montré sa bonté à

notre égard, en nous accordant la vie, la bonne santé, la

capacité de produire une oeuvre scientifique, ...

En second lieu, nos chaleureux remerciements s'adressent

à notre directeur, le Professeur Jean-Pierre BOSONGA BOFEKI, pour ses

précieux conseils et ses remarques avisées tout au long de la

rédaction de notre mémoire.

Nous adressons aussi nos plus sincères remerciements

aux professeurs KABUYA KALALA François et MABI LUKUSA Christian car nos

discussions ont été génératrices

d'approfondissements et germinatives d'idées nouvelles. Nous n'oublions

pas le doctorant TSASA Jean-Paul pour sa promptitude à répondre

à nos interrogations.

Nous avons bien conscience que le chemin aurait

été plus difficile sans la compréhension et le soutien

infaillible de nos parents BETU LUMPUNGU Fanfan et TSHIKA KAYEMBE Martine.

Qu'ils trouvent ici toute notre reconnaissance. Nous pensons également

aux autres membres de la famille tant restreinte qu'élargie.

Enfin, nous adressons nos remerciements à tous ceux qui

ont concouru de quelle que manière que ce soit à la

rédaction de ce mémoire mais dont le nom ne figure pas sur cette

page, qu'ils trouvent en ces mots l'expression de notre profonde gratitude.

Page | 1

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

TABLE DES MATIERES

RESUME I

DEDICACE II

EPIGRAPHE III

REMERCIEMENTS IV

TABLE DES MATIERES 1

LISTE DES ABREVIATIONS UTILISEES 3

LISTE DES TABLEAUX ET FIGURES 4

INTRODUCTION 5

1. MISE EN CONTEXTE 5

2. PROBLEMATIQUE 7

3. HYPOTHESES DE RECHERCHE 8

4. MODES DE VERIFICATION DES HYPOTHESES 9

5. DELIMITATION DU SUJET 10

6. OBJECTIF ET CANEVAS DU TRAVAIL 10

CHAPITRE I. IMPACT DES

POLITIQUES NON CONVENTIONNELLES SUR LA TRANSMISSION

MONETAIRE 12

I.1. ANALYSE THEORIQUE 12

I.2. DISCUSSIONS EMPIRIQUES 16

I.3. ETUDES DE CAS 20

CHAPITRE II : ANALYSE FACTUELLE 23

II.1. TRANSMISSION DE LA POLITIQUE MONETAIRE EN RDC 23

II.2. PRESENTATION DES DONNEES EMPIRIQUES ET APPROCHES

METHODOLOGIQUES

25

II.2.1. APPROCHE METHODOLOGIQUE 25

II.2.2. PRESENTATION DES DONNEES EMPIRIQUES 27

Page | 2

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

II.3. ANALYSE FACTUELLE DE DONNEES ET PRESENTATION DE RESULTATS

29

II.3.1. ANALYSE FACTUELLE 29

II.3.2. ESTIMATION DU MODELE 33

CHAPITRE III : DISCUSSIONS, IMPLICATIONS ET LIMITATION DES

RESULTATS 37

III.1. DISCUSSIONS DES RESULTATS 37

III.2. IMPLICATIONS THEORIQUES ET EMPIRIQUES 39

III.3. LIMITATION DES RESULTATS 41

CONCLUSION 44

BIBLIOGRAPHIE 45

ANNEXES 49

Page | 3

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

LISTE DES ABREVIATIONS UTILISEES

ADF : Augmented Dickey-Fuller (Dickey-Fuller

Augmenté)

BCC: Banque Centrale du Congo

BCE: Banque Centrale Européenne

BoE: Bank of England (Banque d`Angleterre)

BoJ: Bank of Japan (Banque du Japon)

CEMAC: Communauté Economique et Monétaire

d`Afrique Centrale

DGPMOB: Direction Générale de la Politique

Monétaire et des Opérations Bancaires

DSGE: Dynamic Stochastic General Equilibrium (Equilibre

Général Dynamique Stochastique)

Fed: Federal Reserve (Réserve

Fédérale)

FMI: Fonds Monétaire International

HD: Hypothético-déductif

LSAP : Large Scale Asset Purchases (Achat massif d`actifs)

LTRO : Long Term Refinancing Operations (Opérations de

refinancement à long terme, ORLT)

PMNC : Politique Monétaire Non Conventionnelle.

SVAR: Structural Vector Autoregressive (Vecteur

autorégressif structurel)

QE: Quantative Easing (assouplissement quantitatif)

TLTRO : Targeted Long Term Refinancing Operations

(Opérations de refinancement à long

terme ciblé, ORLTC)

UVAR : VAR non contraint (Unrestricted VAR)

VAR: Vector AutoRegressive (vecteur autorégressif)

RZIRP: Revised version of the Zero Interest Rate Policy

(Version révisée de la politique de taux

d`intérêt nul).

Page | 4

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

LISTE DES TABLEAUX ET FIGURES

a. Liste des tableaux

TABLEAU 1. SYNTHESE DES MESURES NON CONVENTIONNELLES 15

TABLEAU 2 VARIABLES UTILISEES 28

TABLEAU 3. TEST DE RACINE UNITAIRE 29

TABLEAU 4. TEST DE STATIONNARITE SUR LES SERIES DIFFERENCIEES

D`ORDRE 1 29

TABLEAU 5. STRUCTURE DES IMPORTATIONS 32

TABLEAU 6. GUICHETS DE REFINANCEMENT 38

b. Liste des figures

Figure 1. Canal de transmission normal et canal de transmission

non conventionnel de la politique

monétaire (dans le sens de l'expansion monétaire)

13

FIGURE 1. SCHEMA SIMPLIFIE DU MECANISME DE TRANSMISSION DE LA

POLITIQUE MONETAIRE 24

FIGURE 2. ANALYSE DU VAR 27

Page | 5

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

INTRODUCTION

1. MISE EN CONTEXTE

A l`heure actuelle, la nécessité de

définir et de mettre en oeuvre une politique monétaire au sein

d`un espace économique est une évidence pour tous en raison

notamment du rôle qu`elle joue dans une économie. En effet, la

politique monétaire est considérée comme l`instrument le

plus flexible dans le but d`obtenir la stabilisation de l`économie

(AUBERT L., 2001, p. 4), mais aussi l`arme privilégiée de lutte

contre l`inflation.

Elle consiste à réguler la masse

monétaire afin de stabiliser le niveau général des prix.

Ce qui permet

notamment d`asseoir les bases de la croissance

économique et du développement. Pour réaliser cette noble

mission, elle recourt à une panoplie d`instruments tels que le taux

directeur, l`open-market, les réserves obligatoires, etc.

Les impulsions de la politique monétaire à

travers ses instruments se répercutent sur l`économie par

différentes voies, connues sous le nom de canaux de

transmission. L`action conjuguée desdits canaux constitue ce qu`on

appelle le mécanisme de transmission de la politique

monétaire.

La crise qui a secoué l`économie mondiale

à partir de 2007 perturbe, à des degrés variables selon

les

pays, le fonctionnement standard des canaux de transmission,

obligeant les banques centrales à adapter leur façon de conduire

la politique monétaire.

Premièrement, cette crise a fortement

détérioré le bilan des banques commerciales. Ceci a

entraîné un processus de désendettement massif (ou

de-leveraging?), qui a pu conduire les banques à rationner leur offre de

crédit alors même que les banques centrales cherchaient à

assouplir leur politique monétaire. Deuxièmement, les taux en

vigueur sur les marchés interbancaires -- comme sur les marchés

de titres privés -- incorporent des primes de risque

élevées qui contrarient les effets des baisses de taux

directeurs. Enfin, la dégradation rapide de la conjoncture

économique a requis des baisses de taux directeurs d`une telle ampleur

que, dans de nombreux pays, le taux directeur de la banque centrale a

déjà atteint, ou est proche du niveau plancher de 0 %, en-dessous

duquel il ne peut être abaissé (Loisel O. et Mésonnier J.,

2009, p. 1).

Dans ce contexte, les voies traditionnelles par lesquelles les

banques centrales peuvent induire une baisse du taux d`intérêt

réel de moyen ou long terme paraissent assez largement

inopérantes. Les taux

Page | 6

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission

monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

d`intérêt devenus impuissants pour orienter les

comportements des agents économiques, quelques banques centrales ont

recouru aux mesures non conventionneles de politique

monétaire.

Selon Drumetz et Pfister (2010), les politiques

monétaires non conventionnelles peuvent être adoptées au

moment où les canaux habituels de transmission de la politique

monétaire deviennent défectueux à

l`issue du mauvais fonctionnement des marchés

financiers et/ou au moment où la conduite d`une politique

monétaire expansionniste devient incapable de stimuler l`activité

à cause du niveau plancher du taux d`intérêt nominal.

Pfister C. et Valla N. (2015, p. 1) ont établi que

l`adoption des politiques monétaires dites non conventionnelles a

répondu à deux sortes de préoccupations: d`abord parer

à un dysfonctionnement dans le mécanisme de transmission de la

politique monétaire, particulièrement dans un contexte de

dégradation avérée ou potentielle d`une partie

significative du système bancaire, afin d`éviter un blocage du

marché interbancaire; ensuite surmonter la limite à zéro

des taux d`intérêt (zero lower bound) dans un

environnement de faible croissance et d`inflation très basse où,

si un choc de demande négatif devait intervenir, la politique

monétaire conventionnelle n`aurait plus, compte tenu de taux

d`intérêt déjà très faibles, de marges de

manoeuvre pour s`opposer à l`enclenchement d`une spirale

déflationniste.

L`application de la politique dites de « Revised version

of the Zero Interest Rate Policy » (RZIRP) par la BoJ mêlant QE et

engagements de la BC sur ses taux directeurs a permis de sortir le Japon d`une

situation d`inefficacité de la politique monétaire

jusque-là sans précédent (Gaillard A., 2014, p. 12). Le

travail économétrique réalisé par Oda et Ueda

(2005)1 sur l`effet des différents canaux de transmission de

politiques monétaires démontrent que l`engagement explicite de la

BoJ à maintenir un taux directeur faible a bien eu des

conséquences favorables, mais celles-ci seraient en partie dues à

l`anticipation de baisse de taux directeurs futurs.

Ces auteurs, comme plusieurs autres, ont montré que les

mesures non conventionnelles ont eu une incidence positive sur le

mécanisme de transmission de la politique monétaire dans les

économies où elles ont été mises en oeuvre.

Cependant, ces analyses ne concernent que quelques pays avancés

puisqu`étant les seuls à avoir adoptés des telles

stratégies. Des études sur la possibilité de conduire une

politique monétaire non conventionnelle dans un pays en

développement comme la RDC ont

également été menées, mais elles

n`analysent pas en profondeur le mécanisme de transmission y

afférent. C`est pourquoi nous nous proposons d`entreprendre nos

investigations dans ce sens.

1 Cité par Gaillard A. (2014, p. 15).

Page | 7

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Nous tentons ainsi, dans le cadre de ce travail, de

déterminer si une politique non conventionnelle pourrait être un

moyen de renforcer la transmission de la politique monétaire de la

BCC.

2. PROBLEMATIQUE

a. Description du problème

L`évolution monétaire et financière de la

décennie 1990 a profondément influencé le comportement

des

agents économiques en RDC et, partant, les

mécanismes de transmission de la politique monétaire (BCC, 2013,

p. 82). L`interaction entre volatilité du taux de change et de

l`inflation, dans un contexte de dollarisation, a neutralisé deux

variables importantes dans le processus de transmission de la politique

monétaire, à savoir : le taux directeur et le crédit

à l`économie (BCC, 2013, p. 83).

En dépit du recul significatif de l`inflation depuis

2002, les canaux classiques de transmission de la politique monétaire en

RDC n`ont toujours pas été restaurés. Trois faits majeurs,

corollaires de l`expérience de la décennie 1990, demeurent

à la base des distorsions persistantes dans le mécanisme de

transmission en RDC. Ces distorsions rendent malaisée la

compréhension des effets des décisions de politique

monétaire, en termes d`impact, de délais de réaction et de

persistance dans le temps. Il s`agit de (BCC, 2013, p. 86) :

? l`amplification de la demande des monnaies

étrangères - monnaies refuges - et de la dollarisation de

l`économie nationale ;

? l`interaction complexe entre les mouvements du taux de

change, ceux des prix à la consommation et des anticipations des agents

économiques ;

? l`influence de la circulation imparfaite de l`information

entre les différents marchés, à l`effet d`engendrer des

bulles sur le marché des changes avec leur incidence sur les prix

à la

consommation.

Dans ce contexte, les impulsions monétaires sont

essentiellement absorbées par le taux de change et les prix à la

consommation, sans une réelle répercussion sur l`activité

économique. C`est dans ce cadre que la BCC poursuit des réformes

et actions de nature à replacer le taux d`intérêt et le

crédit dans le jeu des interactions entre la politique monétaire,

les prix et l`activité économique.

Par ailleurs, une nouvelle baisse du taux directeur peut avoir

un impact négatif sur l`efficacité des Bons BCC les rendant moins

attractifs étant donné que le taux directeur correspond au taux

plafond de rémunération de ces Bons. Une révision à

la baisse peut également plonger l`économie dans une situation de

trappe à liquidité, si bien sûr elle n`y est pas

déjà.

Page | 8

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Ce faisant, il devient donc nécessaire pour la Banque

Centrale d`entrevoir les actions via un assouplissement quantitatif (BCC, 2014,

p. 36). A ce propos, l`expérience des principales banques centrales a

montré le rôle crucial qu`ont joué les mesures non

conventionnelles sur le rétablissement des mécanismes de

transmission des politiques monétaires, qui avaient été

affaiblis par la crise financière à partir de 2007.

En effet, les politiques non-conventionnelles ont eu au sein

de l`Union Européenne des effets directs sur le marché des titres

souverains et des effets indirects, en permettant de restaurer

l`efficacité de l`instrument conventionnel sur les autres

marchés.

Comme plusieurs autres pays industrialisés, les

Etats-Unis sont parvenus à contourner le problème de trappe

à liquidité, qui constitue un blocage à la transmission de

la politique monétaire, grâce notamment aux mesures de

Quantitative Easing (QE).

b. Questions de recherche

En considérant ce qui précède, il est

tout à fait approprié de s`interroger sur la capacité des

mesures non conventionnelles à renforcer le mécanisme de

transmission de la politique monétaire en RDC.

En sus, les réponses aux questions suivantes seront d`une

grande utilité dans le cadre de ce travail :

? Quel type de politique monétaire non conventionnelle est

applicable en RDC ? ? Quelles sont les conditions de réussite d`une

telle politique ?

? Quelles conséquences à long terme peuvent-elles

en découler ?

3. HYPOTHESES DE RECHERCHE

Partant de l`expérience de plusieurs pays quant au

succès des mesures non conventionnelles dans le rétablissement du

mécanisme de transmission des politiques monétaires, on peut

être amené à penser qu`elles auraient le même effet

dans le contexte congolais. Cependant, lorsqu`on considère les

différences majeures qui existent entre l`économie congolaise et

les pays qui ont adopté ces mesures, une telle affirmation

nécessite au préalable une analyse rigoureuse.

Face à la diversité des stratégies non

conventionnelles, il est nécessaire de tenir compte des

caractéristiques spécifiques à chaque pays pour leur

conception et leur efficacité (Szczerbowicz U., 2012, p. 1).

Page | 9

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Le choix de l`emploi de l`assouplissement quantitatif ou de

l`assouplissement de crédit repose sur la structure du financement de

l`économie. Ainsi, les économies basées sur un

système d`intermédiation bancaire vont privilégier la

première option en s`appuyant sur les banques dans le financement des

investissements. Les économies plus désintermédiées

et orientées vers le financement direct via les marchés

financiers se tournent vers le credit easing afin de répondre

aux besoins de financement des

agents privés (L`oeillet G. et Roudaut N., 2012, p. 8).

Le faible développement du système financier,

l`exclusion financière de la majorité de la population, la forte

dollarisation et la structure du financement de l`économie congolaise

comptent parmi les éléments qui requièrent une application

mutatis mutandis des mesures non conventionnelles en RDC. Du reste, ces mesures

ont pris une forme particulière dans chaque Etat où elles ont

été mises en oeuvre.

Nous estimons, par ailleurs, qu`un recours simultané

aux mesures conventionnelles et non conventionnelles serait à même

d`améliorer la transmission de la politique monétaire de la BCC

et, partant, renforcer son efficacité.

4. MODES DE VERIFICATION DES HYPOTHESES

a. Les techniques

Dans la réalisation de ce travail, nous avons recouru

à des méthodes et techniques aptes à nous fournir des

résultats fiables et pertinents.

Nous avons recouru à la technique documentaire en vertu

de laquelle nous avons consulté de nombreux rapports et documents de

travail des principales banques centrales pour comprendre les

particularités de leur politique monétaire non conventionnelle

respective. Nous avons en sus parcouru les publications des organismes

internationaux et praticiens chevronnés pour saisir l`évolution

et l`état actuel des réflexions sur le sujet.

b. Les méthodes

Nous avons opté dans le cadre de ce travail pour une

démarche hypothético-déductive, laquelle part d`une

proposition, dont la vérité sera jugée à

posteriori, et en déduit toutes les propositions qui en sont la

conséquence logique.2 Elle a consisté, ici, à

concevoir une forme de politique monétaire non conventionnelle

compatible avec le contexte congolais et déduire son effet sur le

mécanisme de transmission de la politique monétaire.

2

http://www.cnrtl.fr consulté le

10 juin 2016 à 16h45.

Page | 10

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Les relations construites sont ensuite validées

à l`aide d`une modélisation VAR (Vector AutoRegressive). En

effet, celle-ci permet d`analyser les effets de la politique économique,

cela au travers de simulations de chocs aléatoires et de la

décomposition de la variance de l`erreur (Bourbonnais R., 2015, p. 284).

Le choix cette approche est également inspiré par l`existence

d`une abondante littérature empirique utilisant les VARs pour examiner

les mécanismes de transmission monétaire.

5. DELIMITATION DU SUJET

Restreindre son champ d`investigation est une contrainte de la

démarche scientifique qui se rapporte au temps et à l`espace.

En ce qui concerne l`espace, nous nous employons dans le cadre

de ce travail à vérifier si la politique monétaire non

conventionnelle pourrait renforcer le mécanisme de transmission

monétaire en République Démocratique du Congo. Nous nous

inspirons ainsi de l`expérience des principales banques centrales (Fed,

BoJ, BoE, BCE), ces mesures n`ayant été mises en oeuvre que par

des pays avancés.

S`agissant du temps, nos investigations portent sur la

période allant de 2008 à 2015. En effet, c`est à partir de

l`inefficacité de la politique monétaire traditionnelle suite

à la crise de 2008 et sous l`inspiration des politiques

monétaires nippones au début des années 2000 que la BCE,

la FED, la BoE ont également instaurés ces nouveaux outils.

Toutefois, notre analyse empirique ne considère que la période de

2013 à 2015 en raison de la disponibilité des données.

6. OBJECTIF ET CANEVAS DU TRAVAIL

L`objectif de ce travail est de montrer avec beaucoup de

minutie, de clarté et de profondeur comment une PMNC affecte la

transmission monétaire en RDC. Pour atteindre cet objectif, ce travail

comprend, hormis la partie introductive et la conclusion, trois chapitres

portant respectivement sur l`impact des politiques non conventionnelles sur la

transmission monétaire, l`analyse factuelle et enfin les discussions,

les implications et la limitation des résultats.

Dans le premier chapitre, nous nous proposons de passer en

revue les travaux, de plus en plus nombreux, sur l`impact des mesures non

conventionnelles sur le mécanisme de transmission de la politique

monétaire afin de montrer la nécessité d`une telle

investigation en RDC.

Page | 11

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Le deuxième chapitre est consacré à la

présentation des principaux résultats de notre travail en

commençant par un bref exposé sur la politique monétaire

en RDC et sur notre approche méthodologique.

Le dernier chapitre porte sur une analyse rigoureuse et objective

des résultats de notre travail, de laquelle va découler des

propositions applicables dans le contexte congolais et leurs mesures

d`encadrement.

Page | 12

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

CHAPITRE I. IMPACT DES POLITIQUES NON CONVENTIONNELLES

SUR LA

TRANSMISSION MONETAIRE

I.1. ANALYSE THEORIQUE

Sur le plan théorique, la politique monétaire

agit sur la sphère réelle à travers le canal du taux

d`intérêt, le canal du crédit ou le canal du taux de

change. Son effet global résulte de la combinaison de différents

canaux et de leurs importances respectives dans les mécanismes de

transmission (Dramani L., Diack B. et al. 2007, p. 11).

Il est cependant possible d`identifier d`autres canaux en

fonction de la complexité des économies (voir Landais,

2008)3. D`après les développements théoriques

de Bernanke et Blinder (1992) ou Kierzenkowski (2004), les effets de la

politique monétaire sur la production et les prix dépendent de la

combinaison des effets des trois canaux traditionnels : taux

d`intérêt, crédit et taux de change. En d`autres termes,

les réponses de l`activité et des prix aux chocs de politique

monétaire seront amplifiées ou amoindries selon

l`intensité de réaction de la demande de monnaie aux variations

du taux d`intérêt, selon les réactions des crédits

ou selon celles du taux de change. Ces canaux ne s`excluent pas les uns les

autres, mais peuvent en principe fonctionner simultanément (Favero C. et

Giavazzi F., 2001, p. 11). Plusieurs canaux peuvent ainsi coexister avec des

ampleurs différentes dans une économie.

Les canaux de transmission de la politique monétaire

diffèrent le plus souvent d`un espace économique à un

autre en fonction de l`importance du secteur bancaire, de la profondeur du

secteur financier mais aussi des réformes mises en oeuvre par les

Etats.

Principal mécanisme de transmission de la politique

monétaire dans la théorie keynésienne, le canal du taux

d`intérêt concerne l`ensemble des moyens par lesquels la variation

des taux directeurs est susceptible d`affecter la sphère réelle,

à travers les décisions d`investissement et de consommation des

entreprises et des ménages. Selon la théorie

néo-keynésienne représentée par le modèle

IS-LM, les chocs monétaires sont transmis à la sphère

réelle à travers le taux d`intérêt qui est le canal

privilégié (Dramani L., Diack B. et alii, 2007, p. 11).

La dégradation rapide de la conjoncture

économique, corollaire à la crise de 2008, a requis des baisses

de taux directeurs d`une telle ampleur que, dans de nombreux pays, le taux

directeur de la banque centrale a atteint ou est proche du niveau plancher de 0

%, en-dessous duquel il ne peut être abaissé

3 Cité par KENKOUO G.

et BIKAI J. (2015, p. 13)

Page | 13

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

(Loisel O. et Mésonnier J., 2009, p. 1). Dans ce contexte,

le canal du taux d`intérêt est assez inopérant. Les taux

d`intérêt devenus impuissants pour orienter les comportements des

agents économiques, quelques banques centrales ont recouru aux

mesures non conventionneles de politique

monétaire.

Les mesures non-conventionnelles sont des mesures de politique

monétaire temporaires dont l'objectif est le rétablissement des

canaux de transmission de la politique monétaire et in fine un

soutien au crédit bancaire et à la liquidité sur le

marché monétaire.4

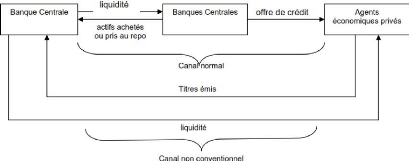

Schéma 1. Canal de transmission normal et canal

de transmission non conventionnel de la

politique monétaire (dans le

sens de l'expansion monétaire)

Source : Artus P. (2009)

Selon Drumetz et Pfister (2010), les politiques

monétaires non conventionnelles peuvent être adoptées au

moment où les canaux habituels de transmission de la politique

monétaire deviennent défectueux à

l`issue du mauvais fonctionnement des marchés

financiers et/ou au moment où la conduite d`une politique

monétaire expansionniste devient incapable de stimuler l`activité

à cause du niveau plancher du taux d`intérêt nominal.

Selon Clerc et Laurent (2009), les mesures non

conventionnelles de politique monétaire peuvent se regrouper en trois

catégories, à savoir :

? Les mesures d'assouplissement quantitatif

Les mesures d'assouplissement quantitatif (ou quantitative

easing, QE) sont des mesures par lesquelles la banque centrale propose une

quantité illimitée de monnaie aux banques commerciales. Ces

mesures compensent les dysfonctionnements du canal du taux

d'intérêt. Elles

4

http://www.cvce.eu/obj/les

mesures non

conventionnelles-fr-d8ef87bf-3f80-4512-9b18-e54ff9e4e124.html

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

constituent la principale mesure non conventionnelle car c'est

celle dont les conséquences sont les plus importantes (L`Economiste,

2015, p. 3). Le Quantitative Easing traditionnel vise seulement à

accroître les réserves excédentaires des banques. ARTUS P.

(2012), Pourquoi les politiques monétaires non conventionnelles

ont-elles marché aux Etats-Unis et pas au Japon ?, N° 157

Contrairement au paradigme néo-Wicksellien, qui

suggère que la politique d`assouplissement quantitatif ne peut avoir

d`effet direct et qu`elle ne peut agir que de façon indirecte à

travers les anticipations, l`approche monétariste, quant à elle,

éradique la survenue d`une trappe à liquidité et affirme

que l`accroissement de la base monétaire, est apte à agir sur

l`économie même si les taux d`intérêt sont proche de

zéro.

Cependant, ni les universitaires ni les praticiens n`ont une

compréhension théorique claire sur la manière dont les

mesures d`assouplissement quantitatif affectent l`évolution des prix.

Comme l`ancien président de la Fed Ben Bernanke l`a remarqué:

« le problème avec l`assouplissement quantitatif est qu`il

fonctionne en pratique mais ne fonctionne pas en théorie »

(Brookings Institution, 2014)5.

? Les mesures de «forward guidance»

Les mesures d'orientation des anticipations des taux futurs

consistent pour la banque centrale à s'engager sur la trajectoire future

de se taux directeurs. Ces mesures doivent contribuer à abaisser les

taux d'intérêt à moyen et long termes et à les

rapprocher du taux directeur de la banque centrale. Elles prennent la forme

d'engagements explicites en faveur du maintien à un niveau très

faible ou nul le taux directeur pendant une période de temps

significative.

? Les mesures d'assouplissement du crédit

(ou credit easing)

Ces mesures tentent de contourner le blocage du canal du

crédit provoqué soit par le phénomène de

«trappe à liquidité», soit de tensions sur certains

segments-clefs des marchés financiers. La banque centrale agit alors

comme un «intermédiaire de dernier ressort» en

finançant directement l'économie.

Page | 14

5 Cité par (Kaihatsu S., Kamada K., et

alii, 2016, p. 1)

Page | 15

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Tableau 1. Synthèse des mesures non

conventionnelles

Source : Clerc et Laurent (2009, p. 4)

Parmi les avantages des politiques monétaires non

conventionnelles, on peut citer les suivants :

· Elles permettent de retrouver un canal de transmission

de la politique monétaire quand le canal traditionnel ne fonctionne plus

;

· Elles permettent aussi de contrôler l'usage de

la liquidité au lieu de l'injecter au hasard, donc de réduire le

risque de bulles ultérieures.

En dépit des avantages qui leurs sont reconnus, elles

peuvent comporter quelques écueils. Les inconvénients aux PMNC

sont d'abord microéconomiques, liés à ce que les Banques

Centrales ne sont pas normalement des banques commerciales : comment

choisissent-elles les bénéficiaires des financements ? Comment

fixent-elles les primes de risque ? Il se pose aussi la question

récurrente du risque qu'il y a à introduire dans les bilans des

Banques Centrales des actifs présentant des risques de défaut. En

sus, point important, si le recul du crédit distribué vient de la

demande de crédit et non de l'offre de crédit, les politiques non

conventionnelles sont aussi inefficaces (Artus P., 2009, p. 1).

On peut également citer les écueils suivants (Mabi

M., 2016) :

· L`inefficacité en cas de la

thésaurisation du supplément de la liquidité

injecté en vue des activités spéculatives en lieu et

places des investissements ;

· La possibilité des anticipations

inflationnistes liées à l`accroissement de la base

monétaire, par la réalisation de l`équation quantitative

de la monnaie ;

· Les fortes menaces à l`endroit de

l`indépendance de la banque centrale dans la conduite de sa politique

monétaire, à cause de risque monétisation du

déficit public à travers le rachat des titres publics ;

· L`effet d`alea moral résumé par la

formule : « privatisation des profits mais nationalisation des pertes

».

Page | 16

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

I.2. DISCUSSIONS EMPIRIQUES

La politique monétaire non conventionnelle fait

l`objet d`un réel débat théorique et empirique tant sur

son efficacité que sur ses canaux de transmission sur le reste de

l`économie. Nous avons présenté jusque-là dans ce

chapitre une revue de la littérature théorique. Voyons maintenant

les discussions empiriques y afférentes.

La BoJ a notamment lancé de véritables

innovations monétaires dites « non conventionnelles » pour

restaurer un moyen d`action aux autorités monétaires afin de

modifier le niveau des taux d`intérêt dans l`économie.

Ainsi, de 2001 à 2006, la BoJ a installé la première

politique d`assouplissement quantitatif et a communiqué ses intensions

futures quant à la fixation de son taux directeur pour ancrer les

anticipations sur les taux d`intérêt futurs à un niveau

plus faible. Par ailleurs, suite à l`inefficacité de la

politique monétaire traditionnelle pendant la crise de

2008 et sans doute inspirées par les politiques monétaires

nippones au début des années 2000, la BCE, la FED, la BoE ont

également instauré ces nouveaux outils. Si leurs applications

diffèrent entre les BC, elles ont toute mis en oeuvre une politique

d`assouplissement et se sont engagées dans le maintien de leur taux

directeur à un faible niveau.

Les politiques monétaires non conventionnelles (PMNC)

comprennent 2 types : les politiques visant à restaurer le

fonctionnement du marché et l`intermédiation, et les politiques

sensées fournir un support aux activités économiques

à la borne du zéro6. Les PMNC ont

particulièrement réussi dans la restauration du fonctionnement du

marché et l`intermédiation très tôt pendant la crise

financière globale, en réponse aux chocs graves. Les effets

furent sans équivoque positifs à l`intérieur du pays et

dans d`autres pays (IMF, 2013, p. 1).

Le QE a atteint des résultats visibles bien que pas

nécessairement suffisants. Aux USA, trois versions

des QE ont été mises en oeuvre à partir

de 2008 et l`économie a tellement repris que la Fed a

arrêté avec le QE en 2014 et a, en 2015, finalement levé sa

politique de taux d`intérêt. Au japon, le quantitative and

qualitative easing (QQE) - une combinaison du QE et la prolongation de la

maturité des bons - semble avoir eu un effet positif sur les

marchés du travail, bien que le taux d`inflation n`a pas encore atteint

la cible de la BoJ. Pendant ce temps, en Europe, le taux d`inflation a

continué à décliner progressivement. Notre

expérience, quoique tout à fait petite, montre qu`il faut des

années pour que le QE ait des effets visibles. Par conséquent,

les banques centrales qui ont introduit les QE plutôt pendant la crise

financière globale semblent avoir obtenu des bénéfices de

la politique, pendant que ceux qui ont

6 La borne du zéro (ZLB, Zero Lower Bound) est

la borne inférieure qui limite à zéro les taux

d'intérêt.

Page | 17

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

attendu pour adopter le QE n`ont récolté qu`un

faible gain jusqu`ici (Kaihatsu S., Kamada K., et al. 2016,

p. 1).

Baumeister et Benati (2013)7 montrent, à

l`aide d`un modèle VAR, que les programmes d`achats aux Etats-Unis et au

Royaume-Uni ont réussi à atténuer les risques de

déflation et d`effondrement de la demande agrégée. En

utilisant la même approche, Weale et Wieladek (2015) confirment que les

achats d`actifs peuvent être efficaces pour stabiliser la production et

les prix. Ils indiquent que, pour le Royaume-Uni, les annonces d`achat d`actifs

ont eu un impact sur les anticipations de taux futurs et sur les indicateurs

d`incertitude sur les marchés financiers, ce qui suggère que le

canal du signal est un mécanisme de transmission important. Pour les

Etats-Unis, seuls les rendements à long terme et le taux de change

réel réagissent aux chocs d`achat d`actifs ce qui a donné

un rôle relativement plus important au canal de a réallocation du

portefeuille, à la différence de de Krishnamurthy et

Vissing-Jorgensen (2011).

Le travail économétrique réalisé

par Oda et Ueda (2005)8 permet de décomposer

l`efficacité du QE et de l`engagement sur la conduite des taux

directeurs par la BoJ sur les taux longs. Ils évaluent ainsi l`effet

induit des différents canaux de transmission de politiques

monétaires non conventionnelles. Leurs estimations démontrent que

la baisse de la prime de risque liée au canal de la réallocation

du portefeuille des agents économiques n`est pas statistiquement

significative. En revanche, leur conclusion est différente concernant

l`engagement explicite de la BoJ à maintenir un taux directeur faible.

En effet, ils concluent que la « revised version of the zero interest rate

policy » (RZIRP) a bien eu des conséquences favorables, mais

celles-ci seraient en partie dues à l`anticipation de baisse de taux

directeurs futurs.

Une étude réalisée pour les Etats-Unis

par Meaning J. et Zhu F. (2012, p. 23) suggère que les programmes

d`achat de titres de la Réserve fédérale auraient

contribué à faire baisser les taux publics américains

à 10 ans de 60 points pour le premier programme (LSAP1) et de 156 points

pour le second (LSAP2). Pour la zone euro, Peersman (2011), montre que les

effets des mesures non conventionnelles sur l`activité sont globalement

assez proches de ceux d`une baisse du taux directeur et Gianone, Lenza, Pill et

Reichlin (2012), suggèrent que les différentes mesures prises par

la BCE depuis le début de la crise ont permis d`amortir la hausse du

taux de chômage, même si l`effet est limité à 0,6

point.

7 Cité par Drumetz F., Pfister C. et al.

(2015, p. 314)

8 Cité par Gaillard A. (2014).

Page | 18

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission

monétaire?

Mémoire de Licence présenté

par KAMBALA BETU Obed

Selon l`évaluation du FMI, l`impact des politiques

monétaires non conventionnelles a été positif

jusqu`à

présent, a noté Mme Lagarde.9

D`autres, par contre, soulignent que la politique

monétaire ne s`est pas transmise à l`économie car,

affirme-t-il, l`encours de crédit ne s`est pas accru autant que les

liquidités injectées et la dynamique économique

espérée ne s`est pas enclenché. En effet, alors que tous

ces programmes ambitionnaient

de pouvoir stimuler rapidement la croissance

économique des pays concernés, les effets escomptés sont

en-deçà des attentes. La Zone euro connait une croissance

économique atone quand celle du Japon est à peine

supérieure à 0%. Seuls les Etats-Unis et le Royaume-Uni

connaissent des taux de croissance significatifs d'environ +2,5% en 2014.

Toutefois, ces performances sont étroitement liées aux politiques

monétaires accommodantes, ce qui souligne le caractère artificiel

de cette reprise fondée avant tout sur un afflux massif de

liquidités et non sur un accroissement de la production. Ces auteurs

soulignent, par contre, que cette politique a permis un regain de performance

des marchés financiers, ont-ils ajouté (L`Economiste, 2015, p.

4).

Les PMNC et les taux d`intérêt extrêmement

bas ont aussi créé des risques financiers majeurs qui peuvent

toucher les économies européenne et américaine dans les

années à venir. Ces politiques ont entraîné la

hausse des prix des titres, des obligations de faible qualité, et du

secteur immobilier commercial, conduisant potentiellement à un autre

effondrement de prix d`actifs - le grand phénomène qui a conduit

à la Grande Récession dans un premier temps. Une PMNC

représente une puissante

arme dans l`arsenal d`une banque centrale. Mais c`est une

stratégie dangereuse, que les décideurs devraient essayer

d`éviter quand la prochaine récession frappera (Feldstein M.,

2016).

Alors qu`il est largement admis que le vigoureux

assouplissement de la politique monétaire dans les grandes

économies avancées a été essentiel pour

empêcher une débâcle financière, les bienfaits

d`une

détente monétaire prolongée sont

davantage controversés. Le débat porte en particulier sur ses

implications pour l`assainissement des bilans (condition

préalable à une croissance soutenue), sur les risques

d`instabilité financière et des prix au niveau planétaire,

ainsi que sur les conséquences à plus long terme pour la

crédibilité et l`autonomie opérationnelle des banques

centrales (BRI, 2012, p. 47).

Cependant, de nombreux écueils d`ordre conceptuel et

empirique rendent difficile l`évaluation de l`efficacité des

diverses mesures appliquées par les banques centrales (Kozicki S. et

Suchanek L., 2011, p. 16). En effet, il est toujours difficile d`estimer

précisément l`efficacité des politiques

monétaires

9

www.imf.org

Page | 19

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission

monétaire?

Mémoire de Licence présenté

par KAMBALA BETU Obed

mises en place car les effets peuvent être multiples,

via les taux d`intérêt, le taux de change, les marchés

d`actions mais aussi l`impact sur la confiance des agents.

L`idée que la politique monétaire est

complètement inefficace car elle ne permet pas de faire repartir le

crédit néglige le fait que les objectifs

recherchés par les banques centrales peuvent être beaucoup plus

vastes dans une période de crise que la seule recherche de relancer le

crédit. Si les politiques menées ont échoué

à faire repartir le crédit, elles ont eu cependant plusieurs

impacts positifs (Ripert M., 2012, p. 9) :

? Les politiques monétaires menées depuis la

faillite de Lehman ont atténué les crises de liquidité et

ont évité une déstabilisation du système financier

;

? La politique de la BCE a tenté de limiter les

tensions sur certaines dettes souveraines avec un succès très

relatif pour le moment et a sensiblement atténué le risque

bancaire ;

? La politique de la Fed a permis de faire baisser les taux

longs à des niveaux très faibles permettant en corollaire une

baisse des taux hypothécaires. Par ailleurs, cela a également

soutenu les marchés actions et donc la richesse et la confiance des

agents privés.

Mishra, Montiel et Spilimbergo (2010) ont montré que

les mécanismes de transmission dans les pays à faible revenu sont

fondamentalement différents de ceux des pays ayant des secteurs

financiers sophistiqués. Selon ces auteurs, les mécanismes

traditionnels de transmission de la politique monétaire seraient faibles

et parfois inopérant dans les pays à faible revenu en raison de

la faiblesse du cadre institutionnel, de la concurrence imparfaite dans le

secteur bancaire, des marchés financiers embryonnaires et du coût

élevé des crédits bancaires.

A l`instar des travaux de Romer et Romer (1989), d`autres

études se sont focalisées sur une approche narrative pour montrer

que les mécanismes de transmission ne sont pas toujours faibles dans les

pays en développement et particulièrement ceux d`Afrique

sub-saharienne. Berg et al. (2013) démontrent à ce titre que

l`usage des modèles très sophistiqués peut sous-estimer le

poids de certains canaux dans la transmission de la politique monétaire.

Ces auteurs illustrent par l`approche narrative que les canaux traditionnels

sont opérants dans certains pays de l`Afrique de l`Est comme le Kenya,

l`Ouganda, la

Tanzanie et le Rwanda.

Davoodi et al. (2013) prennent à contre-pied cette

analyse et montrent que ces canaux sont faibles

lorsqu`on utilise les inférences statistiques

standards. Ainsi, en utilisant les VAR bayésiens et les FAVAR, ils ont

mis en évidence le canal du taux d`intérêt, du

crédit et du taux de change dans les pays

Page | 20

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

d`Afrique de l`Est, en précisant que le canal du taux

semble plus pertinent dans les pays ayant une importante profondeur des

marchés financiers.

Avec une approche DSGE, Tsasa J. (2014, p. 30) montre que le

taux d`intérêt directeur ne cause pas l`activité

réelle en RDC. Ainsi, il n`existe pas de canal de transmission

répondant au schéma classique Instrument - Objectif

intermédiaire - Cible. Le test de causalité révèle

une désarticulation de l`économie nationale pendant la

période de janvier 2007 et juin 2011. Par exemple, il y a absence de

causalité entre crédit à l`économie et

activité réelle. Et cette transmission se fait à travers

un mécanisme de marché.

La politique monétaire, à travers la masse

monétaire et le taux d`intérêt directeur de la BCC, impacte

directement et faiblement le prix à la consommation et le taux de

change. Cependant, le manque de jointure entre les différents secteurs

rend quasi - neutres les actions de politique monétaire sur le niveau de

consommation de l`individu, tel qu`illustré précédemment

par la fonction d`utilité intertemporelle du ménage

représentatif (Tsasa J., 2014, p. 35).

La BCC faisant face à un dysfonctionnement du

mécanisme de transmission de la politique monétaire du fait

notamment de l`inefficacité du taux directeur (BCC, 2015, p. 44), nous

menons nos investigations sur la capacité d`une PMNC à

améliorer cette transmission.

Notons que quelques analyses sur la possibilité de

mettre en oeuvre une PMNC en RDC ont été menées, mais

aucune d`entre elles n`a mesuré leurs effets sur le mécanisme de

transmission, du moins, pas de manière rigoureuse.

I.3. ETUDES DE CAS

Pour étayer l`affirmation susmentionnée, nous

nous servons des résultats de l`analyse de la « possibilité

d`application de la politique monétaire non conventionnelle en RDC

» réalisée par l`étudiante Kayembe R. (2015) dans le

cadre de son mémoire de licence.

Outre la technique documentaire, cette étude a recouru

aux méthodes dialectique et analytique pour conclure qu`une PMNC est

applicable en RDC. Elle estime que les mesures non conventionnelles

consisteront premièrement à ouvrir un guichet de

refinancement à long terme en monnaie nationale pour financer les

banques commerciales à un taux faible pour que ces banques prêtent

aussi à un taux faible. Ces financements permettront aux banques

commerciales de relancer la distribution de crédits et financer les

entreprises (surtout hors du secteur minier), ce qui permettra une

diversification des secteurs porteurs de croissance. Pour que la banque

centrale gère le risque de non remboursement,

Page | 21

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission

monétaire?

Mémoire de Licence présenté

par KAMBALA BETU Obed

elle suggère que les banques commerciales apportent

des garanties appelées collatéraux pour sécuriser le

crédit accordé. Ce qui va inciter les banques commerciales

à mettre en place le cadre réglementaire des instruments de

placements diversifiés (titres de créances négociables par

les banques, billets à ordre par les entreprises, etc.) pour être

financer à long terme par la banque centrale.

Deuxièmement, elle propose une réduction

sensible du taux des réserves obligatoires sur les dépôts

en monnaie nationale pour inciter les banques commerciales à collecter

plus des dépôts en cette nationale, ce qui est une façon de

dédollariser l`économie.

La politique monétaire en RDC sera, ajoute-t-elle,

tournée exclusivement vers les banques et c`est en impactant les

conditions de refinancement auprès d`elles que la BCC déterminera

le niveau des taux d`intérêt auxquels les banques prêteront

à leur tour à leurs clients.

La première constatation qui s`impose, eu égard

à ce qui précède, est que cette étude ne recourt

pas à un outil de validation de la théorie. L`utilisation de

méthodes purement qualitatives, comme l`affirme Bourbonnais R. (2015, p.

5), exclut toute mesure quantitative de la fiabilité d`une relation. Par

ailleurs, la PMNC proposée pour le contexte congolais n`est pas exempte

de critiques.

En effet, quoiqu`un guichet de prêts à long

terme soit bénéfique à l`économie du fait notamment

qu`il facilite le financement des investissements à long terme, il n`en

demeure pas moins qu`il faut d`abord analyser les causes des

contre-performances observées au guichet des prêts à court

terme depuis quelques années. Un guichet à LT en CDF est

avantageux, mais ne sert pas à grand-chose si la demande ne suit pas.

Elle ne prend pas en compte les limites des impulsions

monétaires sur l`activité économique du fait du

dysfonctionnement du mécanisme de transmission en RDC. Elle ne

considère pas la réalité selon laquelle une croissance

tendancielle ne peut être stimulée durablement ni par une

politique monétaire ultra-accommodante, ni une politique fiscale

expansionniste, mais seulement par des réformes structurelles qui

augmentent la productivité sur les marchés des biens et des

facteurs (Schwarz G., 2016, p. 11).

Il faut également noter qu`une réduction

sensible du coefficient de réserve obligatoire pour les

dépôts en CDF ne peut avoir un impact significatif car ils ne

représentent qu`une faible part de l`ensemble de dépôts.

Par ailleurs, elle n`analyse pas en profondeur les

modifications apportées par les PMNC sur le mécanisme de

transmission. Or, une bonne compréhension des canaux de transmission

constitue une

Page | 22

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

condition indispensable à la mise en oeuvre d`une

politique appropriée, dans la mesure où elle permet de

déterminer l`ampleur et le rythme des mesures de politique

monétaire nécessaires au maintien de la stabilité des prix

(BCE, 2000).

Il faut dire, in fine, que ces propositions ne sont pas

mauvaises, seulement elles ont besoins d`être approfondies pour

être réellement applicables et, surtout, efficaces.

Page | 23

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

CHAPITRE II : ANALYSE FACTUELLE

II.1. TRANSMISSION DE LA POLITIQUE MONETAIRE EN

RDC10

L`évolution monétaire et financière de

la décennie 1990 a profondément influencé le comportement

des agents économiques en RDC et, partant, les mécanismes de

transmission de la politique monétaire. Elle a également

réduit les délais de réaction de certaines variables

macroéconomiques aux impulsions monétaires.

Pour rappel, au cours de la décennie

précitée, la prédominance budgétaire avait

continument perturbé la conduite de la politique monétaire

laquelle n`était qu`accommodante. Dans un contexte de contraction de

l`assiette fiscale et de la base financière de l`Etat, le recours

excessif et quasi-permanent par ce dernier aux crédits de la Banque

centrale s`est traduit par une expansion désordonnée des moyens

de paiement. Il est vite apparu une complète déconnexion entre la

quantité de monnaie en circulation (en constante augmentation) et le

rythme de production (en fléchissement continuel). Cette situation a

généré l`hyperinflation et accéléré

le rythme de dépréciation monétaire.

En raison de la volatilité excessive du taux de change

et de la dollarisation de l`économie, une déformation sensible du

canal de transmission de la politique monétaire s`est

opérée, conférant de facto une place charnière au

taux de change dans la chaîne de transmission.

Avec l`institutionnalisation de la mémoire

inflationniste, les agents économiques se réfèrent moins

aux mouvements du taux directeur qu`aux fluctuations du taux de change dans

leur processus de formulation des anticipations des prix des biens et des

services. L`interaction entre volatilité du taux de change et de

l`inflation dans un contexte de dollarisation, a neutralisé deux

variables importantes dans le processus de transmission de la politique

monétaire, à savoir : le taux directeur et le crédit

à l`économie.

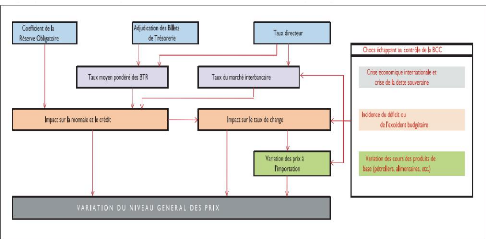

Le schéma ci-dessous présente de façon

simplifiée les principaux canaux de transmission de la politique

monétaire en République Démocratique du Congo.

10 Le contenu de ce point est globalement emprunté de

BCC (2013), Politique monétaire de la Banque Centrale du Congo : cadre

de référence, Kinshasa, pp. 82 - 86

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Figure 1. Schéma simplifié du

mécanisme de transmission de la politique monétaire

Source : BCC (2013)

En dépit du recul significatif de l`inflation depuis

2002, les canaux classiques de transmission de la politique monétaire en

RDC n`ont toujours pas été restaurés. Trois faits majeurs,

corollaires de l`expérience de la décennie 1990, demeurent

à la base des distorsions persistantes dans le mécanisme

de transmission en RDC. Ces distorsions rendent malaisée

la compréhension des effets des décisions

de politique monétaire, en termes d`impact, de

délais de réaction et de persistance dans le temps. Il s`agit de

(BCC, 2013, p. 86) :

? l`amplification de la demande des monnaies

étrangères - monnaies refuges - et de la dollarisation de

l`économie nationale ;

? l`interaction complexe entre les mouvements du taux de

change, ceux des prix à la

consommation et des anticipations des agents économiques

;

? l`influence de la circulation imparfaite de l`information

entre les différents marchés, à l`effet d`engendrer des

bulles sur le marché des changes avec leur incidence sur les prix

à la

consommation.

Dans ce contexte, les impulsions monétaires sont

essentiellement absorbées par le taux de change et

les prix à la consommation, sans une réelle

répercussion sur l`activité économique. C`est dans ce

cadre

Page | 24

Page | 25

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

que la BCC poursuit des réformes et actions de nature

à replacer le taux d`intérêt et le crédit dans le

jeu des interactions entre la politique monétaire, les prix et

l`activité économique.

Il est attendu que la réduction significative de

l`inflation stimule la demande de crédit en monnaie nationale - dont le

taux d`intérêt a été fortement corrélé

à l`évolution du principal taux de base de la Banque Centrale -

et contribue à la diminution de la demande des crédits en devises

- dont le taux d`intérêt ne subit pas l`influence des fluctuations

du taux directeur.

S`agissant des délais de réaction, les chocs

monétaires se répercutent sur le taux de change dans un horizon

temporel allant d`une semaine à un mois. Quant aux prix

intérieurs, ils réagissent avec un décalage d`environ deux

mois.

Eu égard à ce qui précède,

l`action de la Banque Centrale se focalise principalement sur la

quantité de monnaie pour atteindre son objectif d`inflation. C`est dans

ce cadre qu`une programmation monétaire est élaborée et

permet d`établir des objectifs quantitatifs des principaux

agrégats monétaires, à savoir la masse monétaire et

la base monétaire. Les interventions sur le marché

monétaire via les opérations de refinancement et d`adjudications

des BTR ont généralement pour finalité de veiller à

ce que le comportement de la base monétaire et de la masse

monétaire restent compatibles avec les niveaux fixés par le

programme monétaire.

II.2. PRESENTATION DES DONNEES EMPIRIQUES ET APPROCHES

METHODOLOGIQUES

II.2.1. APPROCHE METHODOLOGIQUE

Comme dit précédemment, nous avons

adopté une approche qui combine la démarche

hypothético-déductive et la méthode

économétrique dans le cadre de ce travail.

Certaines disciplines, comme la psychologie,

l'économie, la gestion, plus rarement la sociologie, confiantes dans

l'existence de lois ou de règles déjà

élaborées au cours de leur histoire, procèdent

principalement par l'émission d'hypothèses que l'on cherche

à valider (ou invalider) dans la réalité

étudiée. Cette démarche est dite

"hypothético-déductive" (Livian Y., 2015, p. 20). En effet, la

démarche hypothético-déductive part d`une proposition,

dont la vérité sera jugée à posteriori, et en

déduit toutes les propositions qui en sont la conséquence

logique11. En vertu de cette méthode, nous nous sommes

employés à concevoir une forme de PMNC compatible avec le

contexte congolais. Nous en avons ensuite déduit l`effet sur le

mécanisme de transmission de la politique monétaire congolaise.

Pour ce faire, un balayage sélectif de la littérature existante,

des réflexions nourries d`échanges et de

11

http://www.cnrtl.fr consulté le

10 juin 2016 à 16h45.

Page | 26

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

méditations personnelles sur l`économie

congolaise ont été nécessaires. In fine, nous avons

procédé à des tests économétriques afin de

vérifier ou infirmer l`hypothèse de recherche.

Notons, ici, qu`Il y a trois grandes démarches

scientifiques (Depelteau F., 2010, p. 4) :

· l`induction ;

· la déduction ;

· la démarche hypothético-déductive

(HD).

La démarche hypothético-déductive est la

démarche classique de la science moderne. Elle découle de la

méthode expérimentale et est applicable en sciences humaines dans

toutes les disciplines et avec plusieurs méthodes de recherches. Ses

grandes étapes sont (Depelteau F., 2010, p. 4) :

· le chercheur pose une question de recherche ;

· il procède à des déductions et/ou

inductions selon les prémisses et connaissances empiriques du sujet et

celle qu`il possède ;

· il adopte ou construit une théorie et

hypothèse de recherche ;

· il procède à des tests empiriques dont

le but est de vérifier ou infirmer la/les hypothèses de

recherche. La suite dépend des résultats de la recherche.

Les démarches inductives et

hypothético-déductives sont les plus utilisées, mais on ne

peut négliger l`importance de la démarche déductive. La

démarche hypothético-déductive étant

communément reconnue comme la base d`un travail robuste (Verhagen H.,

2010, p. 4), nous avons opté pour cette dernière. Sans être

la seule démarche possible, elle permet de répondre au souci de

scientificité (Haddard M. et ahi, 2010, p.

81).

La validation des hypothèses formulées s`est

faite par la méthode économétrique, à travers une

modélisation VAR (Vector AutoRegressive). Cette validation est

justifiée par le fait que l`économétrie est un outil

à la disposition de l`économiste qui lui permet d`infirmer ou de

confirmer les théories construites. Elle n`est pas seulement un

système de validation, mais également un outil d`analyse

(Bourbonnais R., 2015, p. 5). En sus, les analyses qualitatives sont en

général moins rigoureuses que les analyses quantitatives.

(Depelteau F., 2010, p. 18)

L`économétrie apporte une aide à la

modélisation, à la réflexion théorique ou à

l`action économique dans quelques domaines notamment par la simulation

qui mesure l`impact de la modification de la valeur d`une variable sur une

autre.

Page | 27

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

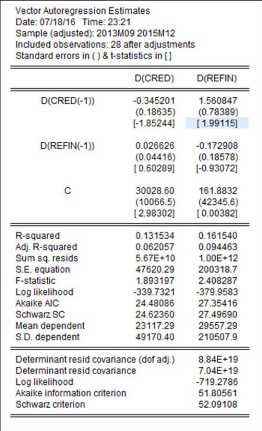

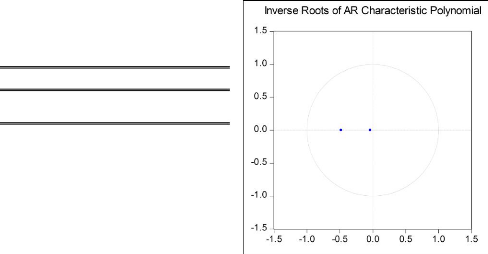

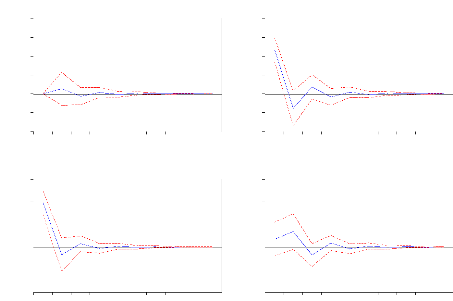

Nous avons opté pour un modèle VAR car il permet

d`analyser les effets de la politique économique, cela au travers de

simulations de chocs aléatoires et de la décomposition de la

variance de l`erreur. Cependant, cette analyse s`effectue en postulant la

constance de l`environnement économique « toutes choses

étant égales par ailleurs » (Bourbonnais R., 2015, p. 284).

Le choix cette approche tient aussi de l`existence d`une abondante

littérature empirique utilisant les VARs pour examiner le

mécanisme de transmission monétaire. La popularité des

modèles vectoriels autorégressifs (VAR) est liée à

leur souplesse d`utilisation et à leur capacité à tester

des hypothèses économiques.

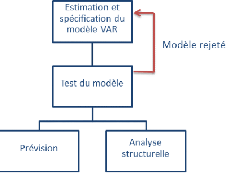

Schématiquement, voilà comment nous allons

procéder :

Figure 2. Analyse du VAR

Source : Lütkepohl H. et alii, (2005, p. 6)

II.2.2. PRESENTATION DES DONNEES EMPIRIQUES

1. JUSTIFICATION DU CHOIX DES VARIABLES

Afin de mettre en évidence les canaux de transmission

empruntés par un choc de politique monétaire sur la sphère

réelle, le modèle estimé par Tsasa J. (2014) comprend les

arguments suivants : le taux d`intérêt directeur de la BCC, la

masse monétaire, le crédit à l`économie, le taux de

change, le prix à la consommation, le PIB réel et les

dépenses gouvernementales.

Pour tester l`incidence d`une politique non conventionnelle

applicable en RDC telle que conçue plus bas, nous avons retenu le

refinancement via le guichet de facilités permanentes et le

crédit à l`économie.

Page | 28

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

Tableau 2 Variables utilisées

N° CODE VARIABLES BREVES DESCRIPTIONS

1

2

|

CRED

|

Crédit à l'économie

|

somme de crédits octroyés au cours une année

aux ménages et aux entreprises.

|

|

REFIN.

|

Refinancement via guichet de facilités permanentes

|

opération à travers laquelle la Banque Centrale

prête des liquidités aux banques pour une période d`un

jour.

Le guichet de facilités permanentes est issu de la fusion

des anciens guichets de call money et d'avances en comptes courants dans le

cadre de la restructuration du marché monétaire du 25

février 2005.

|

En effet, le taux directeur ne fluctue plus à la baisse

car étant proche de la limite du zéro (ZLB) ni à la hausse

en vue de soutenir la croissance économique. Il est donc difficile, pour

une investigation qui se

veut actuelle, de capter l`effet d`une variation du taux

directeur sur l`économie. En outre, il existe une si abondante

littérature sur les effets du taux directeur qu`il serait difficile de

trouver un aspect non exploité jusqu`ici.

Le refinancement, par contre, ne fait quasiment pas l`objet

d`études empiriques et mérite une attention particulière

eu égard au dynamisme qu`il connaît depuis peu après avoir

enregistré quelques contreperformances. En outre, il nous semble utile

de vérifier s`il n`est pas transformé en encaisses oisives, mais

est alloué de façon optimale à l`économie.

Notons que, dans le cadre de ce travail, nous n`avons pas

intégré le refinancement par les prêts à court terme

puisqu`il a été nul pendant toute la période

considérée exceptée en décembre 2015.

La base de données utilisée pour notre analyse

économétrique a été constituée à

l`aide des ressources de la BCC (Bulletins mensuels d`informations

statistiques, rapports annuels et rapports sur la politique

monétaire).

Page | 29

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

2. TEST PRELIMINAIRE

Pour fin de mitiger le risque de « régression

fallacieuse » (spurious regression), Il faut toujours, au

préalable, stationnariser des séries non stationnaires

(Bourbonnais R., 2015, p. 299). Il s`agit là d`une analyse

préliminaire des données.

ANALYSE DE LA STATIONNARITE

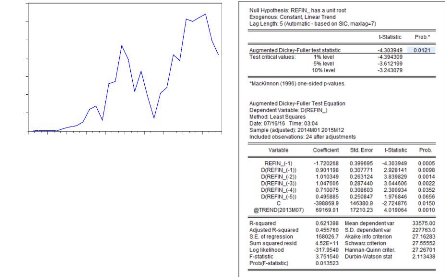

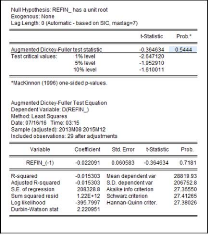

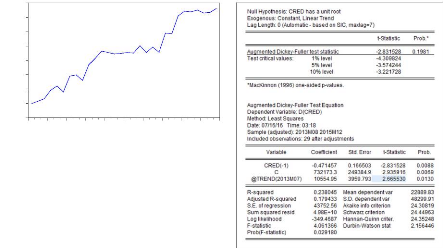

Tableau 3. Test de racine unitaire

|

Variables étudiées

|

Test ADF

|

Conclusion

|

Méthode

|

Ordre

d'intégration

|

|

Stat ADF

|

Valeur critique de

Mackinnon (au seuil

de 5%)

|

|

Refinancement

|

-0,364634

|

0,5444

|

Non

stationnaire

|

DS

|

I(1)

|

|

Crédit à l'économie

|

-2,414860

|

0,9949

|

Non

stationnaire

|

DS

|

I(1)

|

Source : l`auteur

Tableau 4. Test de stationnarité sur les

séries différenciées d'ordre 1

|

Variables étudiées

|

Test ADF

|

Conclusion

|

Méthode

|

Ordre

d'intégration

|

|

Stat ADF

|

Valeur critique de

Mackinnon (au seuil

de 5%)

|

|

Refinancement

|

-5,861642

|

0,0003

|

Stationnaire

|

DS

|

I(1)

|

|

Crédit à l'économie

|

-2,632772

|

0.0105

|

Stationnaire

|

DS

|

I(1)

|

Source : l`auteur

II.3. ANALYSE FACTUELLE DE DONNEES ET PRESENTATION DE

RESULTATS

II.3.1. ANALYSE FACTUELLE

A l`heure actuelle, le chômage stagne voire s`accentue,

le pouvoir d`achat s`érode du fait de l`inflation, la pauvreté

persiste et la croissance reste volatile et non inclusive. Entre temps, le taux

directeur ayant atteint un niveau historiquement bas, l`impact d`une nouvelle

baisse devient imperceptible car elle peut avoir des risques de foncer

l`économie dans la zone de la trappe à liquidité, si elle

n`y était pas déjà. Elle peut également avoir un

impact négatif sur l`efficacité du Bon BCC les rendant moins

attractifs étant donné que le taux directeur correspond au taux

plafond de rémunération de ces Bons.

Page | 30

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission

monétaire?

Mémoire de Licence présenté par

KAMBALA BETU Obed

Dans ce contexte, il devient donc nécessaire pour la

Banque Centrale d`entrevoir les actions via un assouplissement quantitatif

(BCC, 2015, p. 36), qui est l`une des trois composantes d`une PMNC.

La RDC faisant face à un dysfonctionnement du

mécanisme de transmission de la politique monétaire du fait

notamment de l`inefficacité du taux directeur (BCC, 2015, p. 44), nous

avons, sur base de l`expérience de plusieurs économies,

opté pour les mesures non conventionnelles comme remède. Dans la

définition d`une PMNC applicable en RDC, nous avons

procédé à une analyse des faits majeurs qui affectent

l`économie congolaise et avons scruté les formes de politiques

non conventionnelles ayant été mises en oeuvre, leurs avantages

et leurs limites respectives. Une des leçons retenues de cette

observation est que malgré leurs formes diverses, ces dernières

ont toutes une origine commune. Elles ont été introduites pour

pallier les limites de l`instrument traditionnel, le taux

d`intérêt (Zanetti A., 2014, p. 2).

Pour la plupart de grandes banques centrales, à

commencer par la Fed, les taux directeurs sont d`abord amenés à

zéro ou proche de zéro et s`il n`y a plus de marge de manoeuvre

pour une baisse des taux

directeurs, les mesures non conventionnelles prennent le

relais. Ces deux approches sont étroitement liées, et elles

impliquent que pour prendre une décision de hausse des taux directeurs,

il faut être sorti des mesures non conventionnelles. Pour Trichet J-C.

(2013, p. 2), cet univers est plus contraint alors que celui de la BCE est plus

souple et permet de moduler les deux approches sans impacter la politique

monétaire conventionnelle. Nous estimons que la BCC gagnerait plus en

adoptant cette approche car elle lui concéderait plus de

flexibilité.

Pour Trichet J. (2013), la mise en oeuvre des mesures de PMNC

doit être dosée avec minutie à la mesure du

dysfonctionnement dans la transmission de la politique monétaire. Il ne

faut pas se montrer

trop parcimonieux mais ne pas à l`inverse inonder de

liquidités, ce qui poserait des problèmes lors de l`arrêt

de ces mesures.

Conformément aux recommandations de Szczerbowicz U.

(2012, p. 1), nous avons tenu compte des

caractéristiques spécifiques de la RDC pour la

conception et l`efficacité d`une PMNC. La structure de financement de

l`économie (L`oeillet G. et Roudaut N., 2012, p. 8), le niveau de

développement du système financier, la nécessité de

soutenir l`activité de production (faible jusque-là),... figurent

parmi lesdites caractéristiques.

En sus, les mesures proposées sont

élaborées de manière à contourner les

écueils des PMNC mises en oeuvre jusqu`ici lesquels se rapportent, entre

autres, à la thésaurisation du supplément de

liquidité

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

injecté, aux anticipations inflationnistes liées

à l`accroissement de la base monétaire et aux menaces à

l`endroit de l`indépendance de la banque centrale découlant du

risque de monétisation du déficit public

à travers le rachat des titres publics, laquelle

monétisation constitue selon Kayembe J. et Mutombo G. (2013) le premier

canal de transmission du processus inflationniste en RDC.

Il a été scientifiquement prouvé

l`existence d`un lien assez étroit entre la masse monétaire et

l`inflation en RDC à telle enseigne qu`une augmentation de 100 % de la

masse monétaire entrainerait une hausse de l`inflation de l`ordre de

54,9 % selon une étude menée sur 10 ans (Kambala O., 2014, p.

68). Nous proposons l`adoption d`une politique monétaire qui stimule le

crédit sans l`accroître excessivement car

selon la littérature récente un tel excès

est considéré parmi les meilleurs indicateurs avancés des

crises et des périodes de turbulences financières (Gourinchas et

Obstfeld, 2012; Schularick et Taylor, 2012)12.

Toutefois, la recrudescence de l`inflation observée au

premier semestre de 2016 pourrait amener à prendre des mesures

restrictives pour stabiliser les choses ce qui ne profitera pas au pays eu

égard à sa situation précaire. Nous sommes donc

amené à nous interroger de la manière suivante : «

Quelle politique monétaire pour stimuler la croissance économique

sans attiser l`inflation ? »

Tsasa J. (2014, pp. 34-35) a démontré que

l`élasticité de l`inflation par rapport à l`écart

de production est positive et faible. L`inflation demeure moins sensible aux

fluctuations de la production en RD. Congo, avec comme conséquence une

stabilité relative des prix étant donné le non -

ajustement fréquent des prix par les firmes. Ce résultat donne

une réponse à la question évoquée ci-haut en ce

sens que le financement des dépenses productives permet de soutenir la

dynamique économique sans impacter significativement l`inflation.

Une autre question peut se poser à ce stade, à

savoir : « comment mitiger le risque d`inflation importée

étant donné que plusieurs entreprises en RDC recourent à

des intrants importés ? »

Page | 31

12 Cité par Couppey-Soubeyran J., Dehmej S.

(2014, p. 7)

Page | 32

Politique monétaire non conventionnelle : un

remède au mécanisme de transmission monétaire?

Mémoire de Licence présenté par KAMBALA

BETU Obed

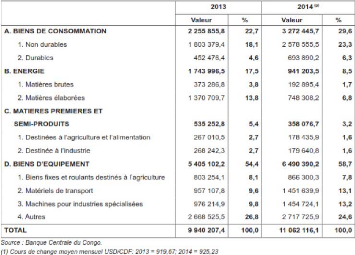

Tableau 5. Structure des importations (en

millions de CDF) (1)

Il ressort du tableau ci-dessus que les biens

d`équipement et les biens de consommation occupent une part importante

des importations en RDC, soit 88,3% du total. Ces 2 composantes se sont, par

ailleurs, sensiblement accrues (soit respectivement 20,1% et 45,1%) alors que

les importations d`énergie et des matières premières et

semi-produits ont régressé respectivement de 46,0 % et de 33,1