|

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

INSTITUT

FACULTAIRE DES SCIENCES AGRONOMIQUES DE

YANGAMBI

« IFA-YANGAMBI

»

B.P. 1232 KISANGANI B.P. 28 YANGAMBI

Par

ERAIFT

Contribution à la stratégie de relance de la

filière café robusta dans la Province de la Tshopo

Cas des territoires de Bafwasende et Ubundu

Albert-Jonathan BACHISEZE MAGALA

Département : Economie Agricole

Encadreurs : MSC Louis Pasteur BAMENGA BOPOKO

Directeur : Dr. Baudouin MICHEL

Professeur (Université de Liège & ERAIFT)

Présenté et défendu en vue de l'obtention du

diplôme de grade d'Ingénieur A0 en sciences Agronomiques

Département : Economie Agricole

Travail de fin d'étude

MSC Clément JASHOPOKWO UZELE

IFA-YANGAMBI

2022

|

|

ANNEE ACADEMIQUE 2021 - 2022

|

|

|

|

Première Session

|

|

|

|

|

|

ii

EPIGRAPHE

Le développement est un processus qui exige que chaque

peuple se soude les coudes et devient plus productif, plus performant, plus

compétitif, ...

Albert-Jonathan BACHISEZE MAGALA- 2022

iii

DEDICACE

A nos parents Dieudonné et Jeanne, A tous nos

frères et soeurs, les MAGALAS, A tous ceux qui militent pour un

environnement sain et durable, A tous ceux qui cultivent et diffusent les

dignes valeurs humaines, A tous ceux qui rêvent grands et croient aux

vertus de travail et d'efforts, A tous les chercheurs passionnés par les

filières et chaines de valeurs agricoles.

En signe de respect et d'encouragement

!

iv

REMERCIEMENTS

De vive voix, nous remercions le ciel pour la vie et les

capacités gracieusement accordées.

Nos remerciements les plus inaltérables s'adressent au

directeur de ce travail, le Professeur Baudoin MICHEL, de l'université

de Liège (Belgique). Nous saluons sa notoriété et sa

méticulosité dans le domaine de recherche et de

coopération internationale. En dépit de son agenda toujours

saturé : Recteur à l'IFA- Yangambi, Directeur à l'ERAIFT,

Coordonnateur à l'INERA-Yangambi, il était présent

à tout moment qu'il le fallait. Nous témoignons ensuite notre

gratitude aux Doctorants Louis Pasteur BAMENGA (ERAIFT) et Clément

JASHOPOKWO (IFA- Yangambi), lesquels j'appelais respectivement LP et Jacleus.

Ils ont bien exercé leurs rôles d'encadreurs, nous permettant

d'apprendre par nous-mêmes aux fins d'être la vraie version de

nous-mêmes.

Nous déferons sincères remerciements à

tous les membres de notre département d'économie agricole pour

leurs contributions enrichissantes lors des séminaires et entretiens

privés.

En jetant les regards plus en arrière, certains noms ne

peuvent pas être omis. Nous exprimons notre gratitude à

l'équipe des chercheurs du laboratoire ISOFYS de l'université de

Gand, en Belgique. Dirigée par le Professeur Pascal BOECKX, c'est cette

équipe qui m'a initié à la rigueur scientifique. Que le

facilitateur Héritier FUNDJI, que j'appelle Wata+, comprenne combien je

suis reconnaissant. Comment puis-je omettre le Professeur Corneille EWANGO (de

l'université de Kisangani) et le Phd Isaac MAKELELE (Université

de Bukavu) ? Ceux-là qui ont corrigé mon premier protocole de

recherche en sciences. Nous étendons toute notre gratitude à tous

les professionnels de la craie qui ont concouru à notre formation.

Nous ne saurons passer sous silence nos amis, jeunes

chercheurs avec lesquels nous sommes en train d'écrire une histoire :

Guy Robert MANDE, Merveille WOMBE, Fabrice KIMBESA, Serge ALEBADWA. Quoi

d'autre que de remercier notre équipe des jeunes entrepreneurs

YOUNECATE-Org, ...merci de nous nourrir d'optimisme et du goût

d'excellence, ...

Nous remercions nos parents, nos frères et soeurs, LES

MAGALAS pour le soutien intégral que nul mot ne saurait textuellement

exprimer. Nous n'oublierons pas nos camarades de promotion pour la

cohésion et le partage, ...

Afin de n'oublier personne, que ce document soit un motif de

satisfaction à tous ceux qui nous ont soutenus de quelconque

façon, dans notre cursus universitaire.

v

RESUME

Le café « or vert » était un poids

lourd dans l'économie congolaise et représentait entre 10

à 15 % du PIB national vers les années 1980. Des causes

intrinsèques et extrinsèques ont périclité les

productions et les exportations caféières évaluées

à moins de 1% du PIB national en 2022. A l'heure actuelle, nombreuses

causes sont déjà levées et la promotion d'un

développement axé sur la durabilité prend l'ampleur. C'est

dans ce sens que cette étude a été menée dans

l'objectif de contribuer à la stratégie de relance de la

filière café, dans la province de la Tshopo au travers les

territoires de Bafwasende et Ubundu.

A l'issu d'une approche empirique englobant des techniques

complémentaires, les analyses fonctionnelle et financière de la

filière café ont été abordées. La matrice

AFOM a été présentée et couplée pour

ressortir les options stratégiques. L'analyse fonctionnelle montre la

désorganisation de la filière à tous les niveaux causant

des très faibles productions et la compétitivité nulle des

produits. L'analyse financière montre que la filière est rentable

pour tous les acteurs avec une inégale répartition de la valeur

ajoutée. L'amélioration de rendements, de processus de

transformation et des circuits de commercialisation sont les défis

à surmonter. Un autre grand défi est d'ordre culturel dans le

sens que les populations desdits territoires ne font pas de l'agriculture leur

priorité.

La filière café affiche de bonnes perspectives

de développement dans la zone sous examen. Sa relance peut se solder par

un impact socio-économique évident et avec moins des dommages

à l'environnement. La trilogie : vulgarisation des avantages liés

au café en commençant par les leaders d'opinions, la

structuration des agriculteurs de la base au sommet, et l'investissement dans

l'homme puis dans l'équipement, est la pierre de touche de la

stratégie proposé.

Ces résultats sont une référence de poche

pour tous les entrepreneurs voulant investir dans le secteur de café

dans Tshopo et aussi pour les concepteurs, élaborateurs et bailleurs des

projets de développement.

Mots clés : Café,

Stratégie, Filière, Relance durable et Investissement dans

l'homme.

vi

ABSTRACT

Coffee « green gold » was a heavyweight in the

Congolese economy and represented between 10 to 15% of the national GDP around

the 1980s. As a result of both, intrinsic and extrinsic causes, coffee

production and exports have slipped into decline up to less than 1% of national

GDP in 2022. However, many causes have already been lifted and the promotion of

sustainable development is gaining momentum. It is within this framework that

this study was conducted with the aim of contributing to the recovery strategy

of the coffee sector, in the province of Tshopo through Bafwasende and Ubundu

territories.

At the end of an empirical approach including complementary

techniques, the functional and financial analyses of the coffee sector were

approached. The SWOT matrix was presented and exploited to bring out strategic

options. The functional analysis shows the disorganization of the sector at all

levels causing very low production and zero competitiveness of the products.

The financial analysis shows that the sector is profitable for all the actors

with an unequal distribution of the added value. Improving yields, processing

processes and marketing channels are the challenges to overcome. Another major

challenge is cultural in the way that that the populations of these territories

do not make agriculture their priority.

The coffee sector shows good development prospects in the area

under examination. Its revival can result in an obvious socio-economic impact

and with less damage to the environment. The trilogy: popularising the benefits

of coffee starting with opinion leaders, structuring farmers from the bottom

up, and human-equipment investment, is the touchstone of the proposed

strategy.

These results are a pocket reference for all entrepreneurs

wanting to invest in the coffee sector in Tshopo and also for designers,

developers and donors of development projects.

Keywords: Coffee, Strategy, Sector, Sustainable

recovery and Human investment.

vii

TABLE DES MATIERES

EPIGRAPHE ii

DEDICACE iii

REMERCIEMENTS iv

RESUME vi

ABSTRACT vi

TABLE DES MATIERES vii

SIGLES ET ABREVIATIONS ix

LISTE DES TABLEAUX x

LISTE DES FIGURES x

0. INTRODUCTION 1

0.1. Etat de la question 2

0.2. Problématique 3

0.3. Les hypothèses 4

0.4. Les objectifs 5

0.5. Intérêt de l'étude 5

0.6. Cadre du travail 5

0.7. Subdivision du travail 5

CHAPITRE I. CADRE CONCEPTUEL 6

1.1. COMPRENDRE LE CAFE ET LA CEFEICULTURE 6

1.2. COMMERCE DU CAFE ET SON PARADOXE 9

1.3. LES FILIERES AGRICOLES 10

CHAPITRE II. MILIEU ET METHODE 13

2.1. MILIEU D'ETUDE 13

2.2. MATERIELS 14

2.3. METHODE 15

2.3.1. Techniques de récolte de données 15

2.3.2. Méthode de récolte des données 16

CHAPITRE III. PRESENTATION ET INTERPRETATION DES RESULTATS 23

3.1. Analyse fonctionnelle de la filière café 23

3.1.1. Description des acteurs de la filière 23

3.1.2. Délimitation des contours de la filière.

30

3.1.3. Graphe de la filière café 31

3.1.4. Formation des prix et stratégie des acteurs 32

3.1.5. Coordination des acteurs et cadre réglementaire.

34

3.2. Analyse financière de la filière 35

viii

3.2.1. Analyse de la viabilité financière de la

filière sur les acteurs 35

3.2.2. La consolidation des CPE 35

3.3. Présentation de la matrice AFOM 37

3.4. Formulation des actions stratégiques 38

3.4.1. Couplage de la matrice AFOM 38

3.4.2. Formulation des axes stratégiques 39

CHAPITRE IV. DISCUSSION DES RESULTATS 40

4.1. Analyse fonctionnelle de la filière 40

4.2. Analyse financière de la filière 42

4.3. L'analyse par matrice AFOM 44

4.4. Formulation des axes stratégiques 45

CONCLUSION GENERALE ET SUGGESTIONS 46

BIBLIOGRAPHIE 48

ANNEXE

ix

SIGLES ET ABREVIATIONS

AFD AFOM ANAPI CDF CPE FAO GDP ICO INERA INS

JBM OCC ODD OIC ONAPAC PIB PNUD RBE RNE SNCC SWOT ULB VA

ERAIFT

Agence Française de Développement

Atouts Forces Opportunités Menaces

Agence National pour la Promotion des Investissements

Congolese Democratic Franc

Compte Production Exploitation

Food and Agriculture Organisation

Gross Domestic Product

International Coffee Organisation

Institut National pour l'Etude et la Recherche Agronomiques

Institut National des Statistiques

Jardin Botanique de Meise

Office Congolais de Contrôle

Objectifs de Développement Durable

Organisation Internationale du Café

Office National des Produits Agricoles du Congo

Produit Intérieur Brut

Programmes des Nations Unies pour le Développement

Résultat Brut d'Exploitation

Résultat Net d'Exploitation

Société Nationale de Chemin de fer du Congo

Strenghts Weaknesses Opportunities Threats

Université Libre de Bruxelles

Valeur Ajoutée

Ecole Régionale postuniversitaire d'Aménagement et

de Gestion

Intégrés des Forêts et territoires

x

LISTE DES TABLEAUX

Tableau 1. Principales différences entre les

variétés robusta et arabica 7

Tableau 2. Compte de Production 11

Tableau 3. Compte d'Exploitation 12

Tableau 4 : Prototype d'un CPE 18

Tableau 5. Profil sommaire des principaux acteurs de la

filière café 23

Tableau 6. Types de commerçants grossistes 26

Tableau 7. Types de commerçants Revendeurs 27

Tableau 8. Types de transformateurs 28

Tableau 9 : Délimitation des contours de la

filière 30

Tableau 10. Variation annuelle des prix de café 32

Tableau 11 : Compte Consolidé de la filière

café 35

Tableau 12 : Présentation de la matrice AFOM 37

Tableau 13 : Couplage de base de la matrice AFOM 38

Tableau 14 : Les axes stratégiques pour la relance de

la filière café 39

Tableau 15 : Comparaison des RNE mensuels des acteurs

filières café, Riz et Pêche 43

LISTE DES FIGURES

Figure 1 : Les grands producteurs du café et leurs

géo positions 8

Figure 2 : Le déséquilibre du marché

mondial du café de 1998/99 à 2002/03 9

Figure 3 : Carte de la Province de la Tshopo et ses

territoires 13

Figure 4 : Cadre méthodologique 15

Figure 5 : Analyse par matrice AFOM 19

Figure 6 : Analyse croisée de la matrice AFOM 20

Figure 7. Brainstorming pour la formulation des axes

stratégiques (UNIL, 2018) 21

Figure 8 : Eléments liés aux facteurs de

production 24

Figure 9 : Répartition des producteurs selon la

fréquence annuelle d'entretien 24

Figure 10 : Eléments liés à la Production

et Vente 25

Figure 11 : Répartition des commerçants

grossistes 26

Figure 12 : Répartition des commerçants

revendeurs 27

Figure 13 : Répartition des transformateurs 28

Figure 14 : Etapes de transformation du café :

Opération, moyens, produits et perte 29

Figure 15 : Description de la filière café en

territoires de Bafwasende et Ubundu. 31

Figure 16 : Répartition de la valeur ajoutée

entre les acteurs 36

1

0. INTRODUCTION

La République Démocratique du Congo est l'un des

rares pays africains qui ont le potentiel de devenir un véritable

grenier à grain (Lebailly et al., 2014). Ce géant au

coeur de l'Afrique centrale regorge d'importantes ressources dans tout secteur

économique (ANAPI, 2019).

Après plus de six décennies

d'indépendance, la RDC figure parmi les pays les plus pauvres du monde

et son tissu macroéconomique ne cesse de se détériorer.

L'indice de développement humain qui est l'indicateur du niveau de vie

est de 0,45 positionnant le pays à la 179e place sur 189 pays

considérés (Pourtier, 2018 ; PNUD, 2020).

Cet état résulte de nombreux facteurs parmi

lesquels nous notons le sabotage volontaire du secteur agricole par la classe

dirigeante. En effet, les représentants gouvernementaux ne sont pas

parvenus à mettre en place d'importants changements structurels qui

puissent conférer à l'agriculture son pouvoir multiplicateur et

accélérateur du processus de développement. A ce stade, la

relance du secteur agricole s'impose en leitmotiv pour tous les

acteurs qui rêvent d'un Congo fort et émergent. Un

intérêt aussi particulier est requis pour les cultures

pérennes ou industrielles qui sont des investissements durables aux

fonctions économiques, financières, écologiques et

sociales non négligeables (Ibandan, 2021).

Le café « Or vert » est la première

culture pérenne échangée dans le monde et contribue

substantiellement à booster les économies des pays (Wintgens,

2004). En RDC, après le secteur des mines, le café a

été le fer de lance de l'économie et contribuait au PIB

à hauteur de 15% (Baeumlin, 2013) dans les années 1980-1990. A

nos jours, la contribution du café au PIB national est estimée

à 1% (INS, 2021). Il est rationnel de déduire que l'effondrement

de la caféiculture a précipité nombreux congolais dans la

pauvreté. Réversiblement, la relance de la caféiculture se

solderait par un impact socio-économique évident.

A l'heure où le pays est en quête d'une bonne

stratégie de promotion et d'autonomisation des agriculteurs et de leurs

économies, il nous est question dans cette étude de faire un

état de lieux de la filière café et de formuler des

options stratégiques de sa relance dans la Province de la Tshopo,

à travers les territoires de Ubundu et de Bafwasende.

2

0.1.Etat de la question

Dans la province de la Tshopo, rare sont les études de

viabilité scientifique qui ont abordé la problématique de

la relance de la filière café.

La fondation Konrad Adenauer (2017) avait initié dans

le cadre du projet Un seul monde sans faim, des études

filières, malheureusement limitées à la pêche et au

riz dans la Tshopo. Dans notre discussion, nous avons tenté de balancer

la viabilité microéconomique de chacune de ces filières

à celle de café.

Dans le Kongo Central, Manfroy (2021) a analysé la

chaine de valeur café dans la réserve de Biosphère de Luki

par la méthode Value Chain Analysis for Development(VCA4D). A

l'issu de ses analyses, elle conclut que la filière café est

rentable pour tous les acteurs de la chaine et qu'elle peut avoir d'impacts au

niveau provincial. Aussi, elle montra que le développement de cette

chaine de valeur pourrait avoir des effets positifs sur l'environnement,

notamment sur la réduction de la déforestation.

Dans le Kwango, c'est la conclusion du chapitre 5 de Ibanda

(2021) qui nous intéresse. Il a abordé le développement

agricole et pastoral en RDC. Pour relancer les cultures pérennes, il

estime qu'il est nécessaire que les agriculteurs adoptent la

polyculture, mais également que l'Etat soutienne les exploitants

agricoles par des incitations fiscales, douanières et en investissant

dans les infrastructures routières.

A l'échelle nationale, c'est depuis 2011 que la RDC, au

travers son ministère de l'agriculture, a formulé sa

stratégie de relance de la filière café autour d'une

vision : améliorer les performances de la filière Café

sur toute la chaîne de valeur et créer des richesses en milieu

rural à travers une caféiculture professionnalisée et

compétitive. La grande province orientale était

ciblée mais non la province de la Tshopo, district de la Tshopo à

l'époque. Estimée à 100 millions de dollars et

formulée par diagnostic participatif, cette stratégie, comme

beaucoup des projets du gouvernement congolais, est restée sans

follow-up.

La présente étude, réalisée dans

le cadre du projet Coffeebridge, s'inscrit dans l'idée de

relancer la caféiculture dans la Province de la Tshopo par le secteur

privé. Une relance efficace, efficiente et durable étant

l'objectif, l'étude commence par comprendre l'état actuel de la

filière, dresse la matrice AFOM et l'analyse. Finalement, elle formule

des actions stratégiques en concert avec les Objectifs de

Développement Durable (ODD).

3

0.2.Problématique

L'agriculture est depuis les temps anciens une source de

nourriture et des revenus pour plusieurs ménages dans le monde. Elle

reste donc le facteur déterminant pour une croissance économique

inclusive des nations (ANAPI, 2019).

Dans toutes leurs diversités, les cultures

exploitées en agriculture se classent en trois grandes catégories

: les cultures vivrières, maraichères et pérennes. Ces

dernières se caractérisent par des plantations fixes et stables

qui riment avec les objectifs du développement durable (Ibandan,2021).

Par ailleurs, ces cultures sont beaucoup échangées sur le

marché international et procurent des retours financiers substantiels

aux exploitants agricoles et améliorent les réserves de changes

des pays (Wintgens, 2004). Parmi les cultures pérennes, la culture du

café démontre un potentiel économique et social

très pertinent. En effet, le café représente 4% du

commerce mondial des produits alimentaires, c'est la première

denrée agricole et la deuxième marchandise échangée

dans le monde après le pétrole et avant le blé (Chatel

et al.,2016).

Les pays africains représentaient 30% des exportations

mondiales de café vers les années 1970 et seulement 11% en 2010.

En RDC, dans les années 1980, le café était le

deuxième produit d'exportation après le cuivre et

représentait jusqu'à 15 % de la valeur des exportations totales

du pays, soit 75% des exportations du secteur agricole (Baeumlin, 2013). Les

grands bassins de productions étaient les régions de Nord et Sud

Kivu, Oriental, Equateur, Bandundu et Bas Congo (Ibandan, 2021). En 2021-2022,

la production caféière est évaluée à 250000

kg, soit une contribution de moins de 1% dans le PIB du Pays (INS, 2021).

Les causes déterminantes de cette chute «

vertigineuse » sont la tracheomychose, les conflits armés, la

défectuosité des routes agricoles et la baisse des cours

mondiaux. Les principales causes conjoncturelles y afférentes sont la

faiblesse des mécanismes de financement agricole (cas pour l'ONAPAC) et

le mauvais entretien des plantations (Rubabura et al., 2015). Cet

effondrement du secteur café a conduit à coup sûr à

la vulnérabilité des communautés locales et au

développement de la pauvreté sous ses formes (Kang et al.,

2009).

Ces dernières années sont marquées par la

mise au point des variétés résistantes à la

tracheomycose, le rétablissement du calme dans certains grands bassins

de production et la hausse continue de la consommation mondiale à

hauteur de 2,5% l'année (Tegera et al.,2014). La RDC, le

pôle de certains meilleurs cafés du monde, devrait revitaliser sa

caféiculture, un des moteurs de développement rural (Dubé,

2012).

4

Un autre élément très déterminant

est le changement climatique. Laderach et al., (2008) estiment que les

hausses généralisées des températures vont

restreindre les zones favorables à l'arabicaculture.

La Province de la Tshopo, bénie par son climat

écologique, ses vastes superficies et sa position

géostratégique, offre des conditions favorables pour la relance

effective de la filière café robusta. Le territoire de Bafwasende

est le plus vaste de la province de la Tshopo. Il fut l'un de bassin de

production de café Robusta dans la Tshopo avec une production comprise

entre 50 à 200T (Baeumlin,2013). Le territoire de Ubundu, voisin, est le

deuxième plus vaste de la province de la Tshopo (Omasombo et al.,

2017). En plus de leurs vastes étendues, les bonnes

possibilités d'exportations offrent à ces deux territoires des

avantages non négligeables. Dans cette étude, nous nous sommes

posés la question de savoir s'il y a encore des incitants

économiques ou organisationnels pour la filière café dans

les territoires de Bafwasende et Ubundu. Telle est la principale question de

cette étude.

Il en dérive 4 questions spécifiques :

1. Quel est l'état actuel de la filière

café dans les zones d'étude ?

2. Quel est l'impact financier de la filière café

sur les parties prenantes ?

3. Y-a-il des bonnes perspectives de développement de

cette filière dans ces territoires ?

4. Quelles sont les actions stratégiques pour relancer

et assurer la durabilité de la filière café dans la

province de la Tshopo

0.3.Les hypothèses

L'hypothèse centrale postule que dans les territoires

de Bafwasende et Ubundu, il ya d'incitants économiques et non

organisationnels pour la filière café.

Plus spécifiquement :

1. Dans la zone d'étude, la filière café

est dans un état d'abandon. Les productions sont faibles, les techniques

utilisées sont rudimentaires, les acteurs ne sont pas organisés

et ne bénéficient d'aucun soutien public ou privé ;

2. L'impact financier de la filière est positif sur

les parties prenantes ;

3. Il y a de bonnes perspectives de développement de

la filière café dans ces territoires. La somme atouts

-opportunités absorbe celle de faiblesses-menaces ;

4. Les actions stratégiques pour relancer et assurer

la durabilité de la filière café sont d'ordres

technico-financiers, organisationnels et institutionnels en concert avec les

Objectifs de Développement Durables (ODD).

5

0.4.Les objectifs

L'objectif principal de cette recherche est de contribuer

à la stratégie de relance de la filière café dans

la province de la Tshopo à partir des territoires de Bafwasende et de

Ubundu. Plus spécifiquement il sera question de :

1. Procéder à une analyse fonctionnelle de la

filière ;

2. Procéder à une analyse financière de la

filière ;

3. Présenter une analyse basée sur la matrice AFOM

de la filière ;

4. Formuler des actions stratégiques pour relancer et

assurer la durabilité de la filière café en concert avec

les Objectifs de Développement Durables (ODD).

0.5.Intérêt de

l'étude

Sur le plan scientifique, cette recherche est une contribution

à l'analyse des filières agricoles et des marchés en

général. En cette période où le pays est en crise

de politique agricole, les données collectées et les

résultats de cette recherche sont une littérature de plus pour

éclairer la réalité et inspirer les chercheurs

ultérieurs.

Sur le plan socio-économique, les résultats de

cette étude constituent un véritable outil de décision.

Ils ouvrent des pistes nouvelles aux développeurs et entrepreneurs pour

passer à l'action, élaborer et exécuter des projets de

revitalisation de la caféiculture.

0.6.Cadre du travail

La présente étude est réalisée

dans la Province de la Tshopo, principalement dans le territoire de Bafwasende

et Ubundu. L'étude est menée dans le cadre du projet

Coffeebridge coordonné par le JBM (Jardin Botanique de Meise)

et appuyé par nombreux partenaires : INERA (Institut National pour

l'Etude et la Recherche Agronomiques), ERAIFT (Ecole Régionale post

universitaire d'Aménagement et de gestion Intégrés des

Forêts), ULB (Université Libre de Bruxelles, ...). Le projet est

multidisciplinaire et vise à soutenir les agriculteurs du café

robusta par des études qui vont alimenter la prise de décision

à la fois au niveau des décideurs que des agriculteurs.

0.7.Subdivision du travail

De surcroit l'introduction, le travail est subdivisé en

quatre chapitres : le premier aborde le cadre conceptuel, le deuxième

décrit le matériel et méthode, le troisième

présente et interprète les résultats et le

quatrième discute les résultats. Une conclusion et plusieurs

suggestions bouclent cette recherche.

6

CHAPITRE I. CADRE CONCEPTUEL

1.1.COMPRENDRE LE CAFE ET LA CEFEICULTURE

a. Etymologie, Historique et Expansion du

café

Le mot café vient du mot arabe « Cahouah »

ou « Qahwah » qui signifie « ravigorant » et désigne

à la fois les graines et cerises du caféier, mais aussi la

boisson obtenue à partir de ces graines et le lieu de consommation de

cette boisson (Penilleau, 1864 ; Michelle et al., 2003). Nombreux

auteurs soutiennent que le café arabica a fait son apparition dans le

Sud-Ouest de l'Ethiopie, en Afrique (Allred et al., 2009). A partir de

son berceau d'origine, le café et la caféiculture se sont

étendus dans toutes les régions du monde et aujourd'hui, il est

possible de trouver le bon café dans toutes les grandes villes du monde

(Boulo, 2013). Le café robusta est quant à lui originaire du

bassin du Congo (Fomer, 2017). Précisons que l'expansion de la

caféiculture émane des colonisateurs (Epon Eboa et al.,

2019).

b. Classification botanique et description de la

plante

Les scientifiques ont dénombré plus de 124

espèces dans le genre Coffee (Davis et al.,2019) Cependant,

Adepoju (2017) précise que seules deux espèces sont

intéressantes pour la production et commercialisation :

- Coffee arabica (Linné) qui donne le café

arabica et - Coffee canephora (Pierre) qui donne le café

robusta.

La classification botanique du café arabica est

présentée par Bouden et Kadri (2019) : Règne : Plantae,

Division : Angiosperme, Classe : Dicotyledonae, Sous classe

: Euasterids, Ordre : Gentianales, Famille : Rubiaceae,

Sous Famille : Ixoroideae, Genre : Coffee L., Espèce

: Coffee arabica.

Le caféier est un arbuste tropical pouvant atteindre 10

à 12 mètres de hauteur. Les racines sont pivotantes et selon les

espèces, le tronc est soit unicaule ou multicaule. Les branches sont

horizontalement opposées 2 à 2, aussi longues et grêles.

Les feuilles sont brillantes, verte-foncées, aux formes ovales, aux

bords ondulés, à phyllotaxie opposée, et à

pétiole très court (Champéraux, 1991). Les fleurs sont

blanches, petites, groupées en glomérules de 15 à 30.

Chaque fleur fécondée donne un fruit appelé « cerise

» et les graines qui y résultent sont les « fèves

», de couleur grise et à surface lisse (Benmedjahed, 2017)

7

c. Principales différences entre les

variétés arabica et robusta

La distinction entre ces deux variétés est

principalement génétique. C'est l'expression

génétique qui engendre les différences morphologiques et

agronomiques. Le tableau 1 ci-dessous résume les principales

différences entre ces variétés.

Tableau 1. Principales différences entre les

variétés robusta et arabica

|

N°

|

Paramètre

|

Variété Arabica

|

Variété Robusta

|

|

01

|

Origine

|

Hauts plateaux éthiopiens

|

Cote d'Ivoire, Foret congolaise, Ouganda

|

|

02

|

Date de description

|

1753

|

1895

|

|

03

|

Nombre de

chromosomes (2n)

|

44

|

22

|

|

04

|

Température moyenne

annuelle optimale

|

15-24°C

|

24-30°C

|

|

05

|

Altitudes optimales

|

500-2000m

|

2000-3000m

|

|

06

|

Précipitations optimales

|

1500-2000mm

|

2000-3000mm

|

|

07

|

Resistance

|

Fragile, frileux et délicat

|

Robuste face aux maladies,

insectes

|

|

08

|

Teneur en caféine

|

1,2- 1,5%

|

3%

|

|

09

|

Forme et couleur des

grains

|

Forme Ovale, allongée et

couleur rouge, jaune

ou

violette

|

Forme ronde, petite dimension

et de couleur jaune à

brun

|

|

10

|

Goût

|

Aromatique, plus subtil et

fruité

|

Corsé et amer

|

|

11

|

Production

|

60% de la production

mondiale

|

40% de la production mondiale

|

|

12

|

Prix

|

20-25 % plus cher que

Robusta

|

20-25 % moins cher qu'Arabica

|

Source : (Piccino, 2011)

Le tableau 1 ci-dessus montre que la caféiculture

demeure et demeurera toujours une propriété du monde tropical

humide. Un hectare de caféier Arabica ou Robusta, conduit dans de bonnes

conditions avec du matériel sélectionné, produit entre 6

et 7 tonnes de cerises, qui donneront 1,2 à 1,3 tonnes de café

marchand après transformation. Dans les périodes où les

cours du café sont très bas, les caféiculteurs

investissent peu dans leurs plantations. Ils laissent l'ombrage se

développer et se contentent de désherber. Dans ces conditions, un

hectare fournit entre 600 kg et 1 tonne de cerises, soit 100 à 200 kg de

café marchand. Dans des conditions de culture intensive au soleil, une

grande plantation peut produire correctement pendant 30 ans. Les

caféières sous ombrage, peu productives, peu entretenues, durent

souvent 50, 70, voire 100 ans (Lécolier, 2006).

8

d. Traitement post récolte de

café

Après le premier traitement post récolte (voie

sèche ou humide), s'en suivent la torréfaction

et la moulure. La torréfaction consiste à griller le café

afin de lui conférer ses qualités : forme, volume, couleur,

poids, ... (Pittia et al., 2001 ; José Alfredo, 2012). En

effet, sous l'effet de la chaleur, les sucres et l'eau donnent des caramels et

quand il n'y a plus d'eau, les sucres et les acides développent les

arômes (c'est la réaction de Maillard ou caramélisation).

En plus la réaction de Strecker intervient pour le changement de

pigmentation jusqu'au chocolat (Michelle et al., 2003). La moulure,

effectuée selon divers procédés, permet alors de

réduire le café torréfié en poudre qui est alors

vendu.

e. Producteurs et consommateurs du

café

La majorité du café consommé dans le

monde est produit dans la zone intertropicale. Depuis des années, le

Brésil est le premier producteur mondial, suivi des deux autres poids

lourds dont le Vietnam et la Colombie (Khalid, 2010).

La RDC partage le même climat que ces grands producteurs

du café, malheureusement qu'elle n'a pas encore réussi à

valoriser ce grand potentiel géostratégique.

Le café produit est consommé sous diverses

formes : en boisson, produits esthétiques, ou encore produit

diététique. Les grands producteurs sont aussi les grands

consommateurs. En Europe, la consommation est plus modeste,

modérée en Asie et très modérée en Afrique

et en Océanie (Turquie et Japon) mais très élevée

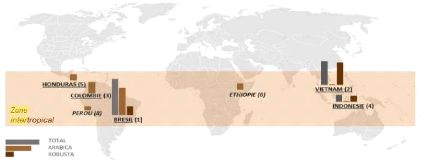

aux Etats-Unis (I.C.O, 2011). La figure 1 ci-dessous illustre les grands

producteurs du café dans le monde.

Figure 1 : Les grands producteurs du café et

leurs géo positions Source : (Khalid 2010 ; Basic,

2018)

9

1.2.COMMERCE DU CAFE ET SON PARADOXE

a. Poids du café « Or vert » et de

la caféiculture dans le monde

Le paradoxe est que le café n'est pas une

matière première vitale dans le sens où on peut vivre sans

le consommer. Il est différent du blé, du coton, du cacao ou

autres matières premières vitales pour le bien-être des

personnes. Toutefois, fort est de noter que, le café est la

matière première agricole la plus échangée au monde

après le pétrole (I.C.O, 2011).

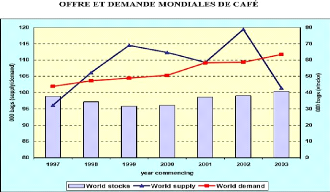

b. Grande crise du café dans le monde

(1997-2003)

L'un des défis majeurs du commerce du café est

la volatilité des prix aux producteurs (AFD, 2008). En 1962, le premier

accord international sur le café (AIC) est conclu. Ses signataires sont

à la fois les pays producteurs en demande d'une régulation et les

pays consommateurs soucieux d'assurer un approvisionnement régulier en

qualité stable (Basic, 2018). Comme pierre de touche, l'accord a

instauré la fourchette d'évolution des prix et des quotas

à l'exportation pour chaque pays producteur. Cet accord, très

fructueux sera annulé en 1989, à la suite de nombreux

dysfonctionnements internes (Tulet, 2007). Le démantèlement de

cet accord régulateur a désorganisé l'économie

mondiale du café. A cette désorganisation s'est ajoutée la

montée en puissance de la production en Amérique Latine et en

Asie. Ces éléments ont convergé à la surabondance

de l'offre et parallèlement la baisse brutale et dramatique des cours

mondiaux aux producteurs, c'était la crise du café la plus grave

(Basic, 2018). La figure 2 ci-dessous illustre le dynamisme offre-demande du

marché pendant cette crise.

Figure 2 : Le déséquilibre du

marché mondial du café de 1998/99 à 2002/03 Source

: (O.I.C, 2004).

10

c. Période post crise de la

caféiculture

Depuis Novembre 2004, le prix mondial du café est en

pleine hausse. Les principales raisons qui justifiant des prix soutenus sont :

la demande croissante dans les pays consommateurs, des stocks faibles entre les

mains des producteurs, l'augmentation des revenus moyens de la population dans

les pays consommateurs (émergents), des coûts de production en

augmentation dans tous les pays producteurs et la nécessité du

respect à l'environnement (Tegera et al., 2014). Cependant,

Laderach et al.,(2008) prédisent que la répartition

géographique des productions du café va changer sous l'impact du

marché et du climat. Les zones favorables l'arabicaculture vont se

restreindre, occasionnant l'augmentation des prix du café de bonne

qualité. Les hausses marginales des températures seront plus

bénéfiques au Coffee robusta.

1.3.FILIERES AGRICOLES

a. Survol sur les filières et chaines de valeur

agricoles

La distinction reste peu tranchée entre ces deux

vocabulaires à tel niveau que le terme filière est traduit en

« value chain » (Chaine de valeur) en anglais.

L'approche filière est d'origine française et la

chaine de valeur est anglaise (Bockel &Tallec, 2005 ; Porter, 1986).

L'approche filière dégage les relations de cheminement et de

complémentarité le long de la chaine de production alors que la

chaine de valeur consiste à la décomposition des étapes de

production de façon à identifier les avantages compétitifs

possibles aux différents maillons du processus de production.

En d'autres mots, la chaine de valeur décrit les

nombreux niveaux depuis la conception, le bord du champ jusqu'à la tasse

du consommateur et destruction après utilisation. C'est donc une analyse

séquentielle ou éclatée des différents maillons de

la chaine de production (FAO,1997 ; Kaplinsky & Morris, 2000). En revanche,

la filière renvoie à une analyse systémique, à une

notion d'ensemble de la chaine de production.

Les principales dimensions d'une filière sont les

intrants, la production, la transformation et la commercialisation. D'un niveau

à l'autre, le degré des flux est fonction des signaux ou

incitants (le prix, crédit, ...) que reçoivent les

opérateurs économiques (CSA, 2013).

11

b. L'analyse financière d'une filière

agricole : Principes de calcul

Pour Lescuyer (2020), l'analyse financière d'une

filière permet d'estimer ses impacts sur le bien-être des parties

prenantes. Dans notre cas, il a été question de reconstituer les

comptes production-exploitation de chaque agent de la filière. Ces

comptes individuels des acteurs ont ensuite été consolidés

et interprétés.

Les recettes totales (RT) et les charges totales (CT) sont les

grandeurs fondamentales déterminées. Les charges englobent les

Consommations Intermédiaires (CI), les Autres Charges (AC) et les

Amortissements (Am). Le terme Autres charges regroupe les frais financiers

(FF), les Impôts et taxes (IT) et la rémunération du

personnel (S).

Avec les deux grandeurs fondamentales, des grandeurs

dérivées qui sont des outils standards d'analyse

financière peuvent être déterminées. Ce sont les VA,

RBE, RNE, ...

2. Détermination de la valeur ajoutée

(VA)

La valeur ajoutée représente la richesse

créée dans le processus de production-destruction. En effet, si

RT et CI sont respectivement la valeur des recettes totales et les

consommations intermédiaires. Alors la valeur ajoutée est

définie par l'équation : VA = RT-CI

Le calcul de la valeur ajoutée passe par

l'élaboration du compte de Production CP illustré par

le tableau 2 ci-dessous.

Tableau 2. Compte de Production

|

Désignation

|

Sigle

|

Quantité

|

Prix Unitaire (PU)

|

Annuité

d'amortissement (A.a)

|

Total

|

|

1. Les charges

|

C

|

|

|

|

CI

|

|

Les consommations intermédiaires

|

CI

|

|

|

|

?A, TFS, TG et Tr

|

a. Les achats

|

A

|

|

|

|

|

b. Travaux, fournitures et

services

|

TFS

|

|

|

|

|

c. Frais divers de gestion

|

TG

|

|

|

|

|

d. Transport

|

|

Tr

|

|

|

|

|

|

|

2. Les recettes totales

|

R

|

|

|

|

?VP, VD et SE

|

a. Vente de la Production

|

VP

|

|

|

|

|

b. Vente des déchets et sous-

produits

|

VD

|

|

|

|

|

c. Subventions d'exploitation

|

|

SE

|

|

|

|

|

|

|

Valeur Ajoutée Intérieure Brute

|

VA

|

|

|

|

RT-CI

|

Source : (Bockel & Tallec, 2005 ;

Lescuyer, 2020)

12

1. Détermination du Résultat Brut et

Net d'Exploitation (RBE et RNE)

Le Résultat Brut d'Exploitation (RBE) est obtenu en

déduisant des recettes totales les consommations Intermédiaires

et les autres charges. A l'opposé du RBE, le Résultat Net

d'Exploitation (RNE) exprime le gain (ou la perte) économique de l'agent

une fois acquitté de toutes les charges d'exploitation courantes. Le RNE

intègre un autre type de facteur qui a contribué à la

production : les Investissements. On considère que la production a

contribué à « l'usure » des investissements. Ainsi,

RBE = VA - AC RNE = RBE - Am

= RT - CI - AC = RT - CI - AC- Am

Source : (Bockel &Tallec, 2005 ;

Lescuyer, 2020)

Le calcul des RBE et RNE passe par l'élaboration du compte

d'Exploitation, CE illustré par tableau 3 ci-dessous.

Tableau 3. Compte d'Exploitation

|

Désignation

|

Sigle

|

Quantité

|

Prix Unitaire (PU)

|

Annuité

d'amortissement (A.a)

|

Total

|

|

Autres charges et Amortissement

|

|

|

|

|

? S, FF, IT et Am

|

|

1. Autres charges

|

AC

|

|

|

|

? S, FF, IT

|

a. Rémunération du personnel

|

S

|

|

|

|

|

b. Frais Financiers

|

FF

|

|

|

|

|

c. Impôts et Taxes

|

IT

|

|

|

|

|

2.Amortissement

|

Am

|

|

|

|

|

Valeur Ajoutée Intérieure

Brute

|

VA

|

|

|

|

|

Résultat Brut d'exploitation

|

RBE

|

|

|

|

VA-AC

|

Résultat Net d'exploitation

|

RNE

|

|

|

|

RBE-Am

|

Test de Rentabilité

|

TR

|

|

|

|

(R/C) *100

|

|

Source :(Bockel&Tallec, 2005 ;

Lescuyer, 2020).

Le CP et le CE peuvent être regroupés dans un

compte unique, c'est le Compte de Production Exploitation (CPE).

d. Les Limites de l'approche filière

Il est à préciser que cette approche doit

être utilisée en complémentarité avec d'autres

outils de décisions prenant en compte les dynamiques agricoles et

territoriales. Etant bornée sur un produit spécifique, la

filière permet très difficilement d'intégrer les enjeux

transversaux indissociables aux activités agricoles et au

développement inclusif (CSA, 2013).

13

CHAPITRE II. MILIEU ET METHODE

2.1.MILIEU D'ETUDE

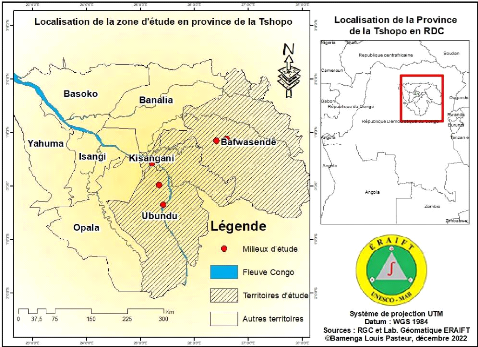

Notre zone d'étude a couvert les territoires de

Bafwasende et Ubundu, dans la Province de la Tshopo, la plus vaste du pays avec

199 567 km2, soit 8,5% de l'étendue nationale. Située

au Nord-est du pays, la province de la Tshopo comprend la ville de Kisangani et

sept territoires : Bafwasende, Banalia ; Ubundu,Basoko, Isangi, Opala etYahuma

(ADRASS, 2020)

La province est occupée à 87% par la forêt

dense humide. Celle-ci est favorisée par le climat correspondant au type

Af de la classification de Köppen qui y prévaut. Les sols sont dans

une large majorité ferralitique, à texture sablo argileuse.

L'hydrographie de la province s'articule autour du Fleuve Congo et la

rivière Tshopo (Bolakonga, 2013).

L'économie de la Province est centrée sur

l'agriculture et l'élevage traditionnels. Les principales cultures

exploitées sont le manioc, la banane plantain, la patate douce et le

riz. Les cultures pérennes en pleines régression concernent le

café, le cacao, l'hévéa, et le palmier à huile.

L'élevage concerne les vaches, poulets de chair et pondeuses (UNICEF,

2021).

La figure 3 présente la carte de la Province de la

Tshopo et ses territoires.

Figure 3 : Carte de la Province de la Tshopo et ses

territoires

14

Le territoire de Bafwasende (chef-lieu Bafwasende, à

262 Km de Kisangani) est le plus vaste du pays. Il s'étend sur

près du quart de la Tshopo (48 482 km2). En revanche, il est

le territoire le moins peuplé de la province (Annuaire de statistique,

2020). Ce territoire loge quatre peuples autochtones notamment : Mbuti

(Pygmées), Babali, Komo et Lombi (ADRASS, 2020). Il est limité

:

- Au Nord : Territoires de Poko (dans la

province de Bas Uele), Rungu et wamba (dans la province du Haut Uele) ;

- Au Sud : Territoires de Walikale (dans la

province du Nord-kivu) et Lubutu (dans la province du Manièma)

- A l'Est : Territoires de Mambasa (dans la

province de l'Ituri) et Lubero (dans la province du Nord-Kivu)

- A l'Ouest : Ubundu, Banalia et la ville de

Kisangani

Le territoire de Ubundu (chef-lieu la cité de Ubundu,

à 126 Km de Kisangani) est le deuxième plus grand territoire de

la province et s'étend sur 41306 km2 (Annuaire, 2020). Il

comprend neuf secteurs, une chefferie (Kirundu), des groupements et villages

(Adrass, 2020). Il partage ses limites avec les territoires de :

- Bafwasende et la ville de kisangani au Nord-ouest

;

- Kailo (Province du Manièma) au Sud ;

- Lubutu et Punia (dans la province du Manièma) à

L'Est ;

- Opalaàl'Ouest.

Source : (Omasombo et al.,

2017)

2.2.MATERIELS

Les matériels suivants ont été

utilisés :

- Un téléphone avec l'application

Kobocollect pour la collecte des données ; -

La balance et le gobelet pour la triangulation des valeurs

fournies par les acteurs ; - Un GPS 64s Garmin pour

l'enregistrement des coordonnées des acteurs ; - Un Ordinateur

portable pour l'analyse et rédaction du travail.

15

2.3.METHODE

L'objectif global de cette étude a imposé le

recours à la méthode appliquée dans le

développement stratégique. Outre l'identification des questions,

la méthode comprend la récolte et l'analyse des données,

la discussion des résultats, l'analyse AFOM et enfin

l'élaboration du plan de développement. Pour cette

dernière étape, il a été question de formuler des

actions stratégiques pour relancer la culture du café dans les

territoires sous examen et non d'un plan de développement au sens

strict. Les objectifs de Développement Durable (ODD) nous ont servi de

fil rouge dans les formulations des actions stratégiques. La figure 4

ci-dessous illustre le cadre méthodologique suivi.

Figure 4 : Cadre méthodologique Source

: (UNIL, 2018)

La méthode probabiliste d'échantillonnage par

grappe a été appliquée dans la récolte des

données. Il était question de recenser et interroger les acteurs

par maillons et sous maillons (producteurs, transformateurs

torréfacteurs et mouleurs, commerçants grossistes et

revendeurs).

2.3.1. Techniques de récolte de

données

En plus de l'analyse documentaire qui nous a permis

d'établir le diagnostic de base et l'organisation de la recherche. C'est

la technique d'enquête à travers un questionnaire d'enquête

qui a été utilisée pour la collecte des données.

Afin de mieux aborder notre troisième et quatrième objectif, les

enquêtes ont été plus semi-indirectes, laissant les acteurs

fournir plus d'informations possibles. Pour cette même fin, nous avons

contacté des personnes ressources et initié le focus group pour

échanger sur les défis de la filière et les solutions

à envisager. Précisons qu'à chaque niveau, nous faisions

preuve d'observation et d'analyse explicative qui sont des outils

nécessaires dans la formulation des actions stratégiques.

16

2.3.2. Méthode de récolte des

données

a. Pré-enquête

Effectuée au début du mois de Juin, cette phase

nous a permis de réunir les informations nécessaires sur les

territoires sous examen et les acteurs de la filière. En plus, cette

phase nous a permis de compléter notre matériel de travail, de

tester et de nous familiariser au questionnaire d'enquêtes, de mesurer

les difficultés auxquelles nous ferons face et d'estimer le budget

nécessaire pour atteindre les objectifs assignés.

b. Enquête proprement dite

L'enquête proprement dite a débuté au mois de

Juillet pour s'achever au mois de Novembre :

b.1. A l'aide d'un questionnaire d'enquête, des

échanges ont été organisés avec les principaux

acteurs de la filière.

- Douze producteurs exploitant au moins vingt pieds de

café ont été recensés et dix ont été

interrogés ;

- Huit grossistes ont été recensés parmi

lesquels sept ont été interrogés ;

- Quarante revendeurs ont été recensés

et vingt-huit ont été interrogés aléatoirement

jusqu'au moment où il n'y avait que des redites d'informations ;

- Dix transformateurs ont été recensés

parmi lesquels sept ont été interrogés.

b.2. Le recours à l'approche participative a permis

d'organiser le focus group. Celui-ci a permis d'appréhender les

problèmes communs à la filière et de rassembler les

propositions des acteurs, les concernés directs. Les aspects

sécuritaires, d'accès au marché, d'écoulement, de

transformation, de tracasserie et de répartition de travail en fonction

du genre ont fait l'objet d'une attention particulière.

b.3. Le recours à l'approche boule de neige a permis

d'identifier des personnes ressources pour notre étude. Celles-ci sont

des banques d'informations, fruits d'une longue expérience dans les

milieux d'étude ou dans la filière café. Parmi ces

personnes ressources, y avait certains acteurs encore actifs et d'autres qui

n'exercent plus.

b.4. Des échanges très ouverts ont

été organisés avec les institutions publiques

impliquées dans la filière. Cas de l'ONAPAC et de la SNCC.

b.5. A chaque étape de la récolte des

données, l'observation et l'analyse participative avaient une place de

choix.

Comme Bolakonga, (2013), nous avons soutenu les

enquêtés dans leurs réflexions internes tout en essayant de

lever toute contrainte qui empêcherait leur libre expression. Nous avons

adopté une attitude empathique incitant les acteurs à fournir

plus d'informations utiles que possible.

17

c. La spécification des variables

Les variables qualitatives et quantitatives ont

été collectées pour atteindre les objectifs fixés.

Les principales variables quantitatives ont concerné : les

quantités produites, transformées et commercialisées ; les

charges globales de producteurs, des transformateurs et des commerçants.

Les prix aux producteurs, aux transformateurs et aux commerçants. La

taille des exploitations, le nombre des plants, l'âge et

ancienneté des acteurs, ...

Les principales variables qualitatives ont concerné :

l'état matrimonial, le niveau d'étude et la motivation des

acteurs, le mode d'accès au capital naturel, les systèmes et

stratégies de production, de transformation et de commercialisation, le

mode d'approvisionnement en intrants, les infrastructures de transport, les

contraintes à la production, les opportunités offertes.

L'ensemble de ces données a permis de saisir l'état actuel de la

filière, de juger l'impact de la filière sur les acteurs,

d'estimer les perspectives de développement de la filière et de

formuler les actions stratégiques de relance de la filière.

d. Les Méthodes d'analyse des

données

1. Analyse fonctionnelle de la

filière

Cette section a permis de saisir le fonctionnement de la

filière étudiée. Les acteurs et leurs techniques de

production ont été+ décrits, le graphe de la

filière a été présenté. La formation de

prix, la stratégie des acteurs, la coordination et le cadre

réglementaire ont également été abordés.

Plusieurs méthodes d'analyses très complémentaires ont

été utilisées. D'une part, les logiciels Excel et SPSS ont

permis de produire les tendances centrales et de positions. D'autre part,

certaines données qualitatives n'ont nécessité aucun

traitement ; elles sont reportées dans la partie des

résultats.

2. Analyse financière de la filière

Deux objectifs ont été poursuivis :

déterminer la viabilité financière de la filière

sur les acteurs et déterminer la valeur ajoutée globale de la

filière dans l'économie. Pour atteindre le premier objectif, nous

avons dressé les comptes Production Exploitation (CPE) d'un acteur type

pour chaque maillon. La viabilité financière de la filière

a été évalué grâce aux indicateurs standards

de performance financière. Ceux retenus dans cette recherche sont : la

Valeur Ajoutée, le Résultat Brut et Net d'exploitation et enfin

le rapport Recettes- Coûts ou test de rentabilité. Pour le second

objectif, nous avons agrégé tous les CPE dans un même

compte, le compte consolidé. Le tableau 4 ci-dessous est un prototype

d'un CPE.

18

Tableau 4 : Prototype d'un CPE

|

Désignation

|

Abréviation

|

Quantité

|

Prix Unitaire (PU)

|

Annuité

d'amortissement (A.a)

|

Total

|

|

1. Les charges

|

C

|

|

|

|

? CI, AC et Am

|

|

a. Les consommations intermédiaires

|

CI

|

|

|

|

?A, TFS, TG et Tr

|

|

Les Achats

|

A

|

|

|

|

|

|

Travaux, fournitures et services

|

TFS

|

|

|

|

|

|

Frais divers de gestion

|

TG

|

|

|

|

|

|

Transport

|

Tr

|

|

|

|

|

b. Autres charges

|

AC

|

|

|

|

?FF, TI et RP

|

Frais Financiers

|

FF

|

|

|

|

|

Impôts et Taxes

|

IT

|

|

|

|

|

Rémunération du personnel

|

S

|

|

|

|

|

c. Les amortissements

|

|

Am

|

|

|

|

? Aa VI

|

|

|

Les valeurs immobilisées

|

VI

|

|

|

|

|

|

2. Les recettes totales

|

RT

|

|

|

|

?VP, VD et SE

|

a. Vente de la Production

|

VP

|

|

|

|

|

b. Vente des déchets et sous-produits

|

|

VD

|

|

|

|

|

|

|

b. Subventions d'exploitation

|

SE

|

|

|

|

|

|

Valeur Ajoutée

|

VA

|

|

|

|

RT-CI

|

|

Résultat Brut d'exploitation

|

RBE

|

|

|

|

VA-AC

|

|

Résultat Net d'exploitation

|

RNE

|

|

|

|

RBE-?A.a VI

|

|

Test de Rentabilité

|

TR

|

|

|

|

(R/C) *100

|

Source : (Bockel&Tallec, 2005)

A ce niveau, il convient de préciser les bases du

processus :

1. Les calculs ont été réalisé avec

les prix du marché de Novembre 2022 ;

2. Les calculs ont considéré qu'une année a

300 jours ouvrables ;

3. L'unité monétaire utilisée est le CDF

(1$ = 2000 CDF) et les quantités sont en Kg (qui équivaut

à 2 ou 3 gobelets de café marchand ou moulu).

4. Les comptes Production-exploitation des producteurs,

transformateurs et commerçants ont été

élaborés sur base des quantités moyennes (annuelles)

produites, transformées et commercées ;

- La plupart des producteurs, transformateurs et

commerçants ont été interrogés, du moins les plus

importants en termes de quantités,

- Le CPE d'un producteur a considéré la moyenne

annuelle des producteurs de la zone d'étude : Ubundu et de Bafwasende

- Les CPE d'un transformateur et d'un commerçant ont

considéré la moyenne des transformateurs et des

commerçants exerçant dans la ville de Kisangani, au marché

central.

19

5. Pour les amortissements :

- Les producteurs utilisent leurs outils (houes, machettes,

panier de récolte et bâche) pour toutes leurs cultures et non

seulement pour le café. L'amortissement a été

appliqué après avoir divisé la valeur d'acquisition de

l'outil par 3, nombre moyen de culture d'un producteur.

- La même logique a été appliquée

pour les charges des transformateurs et des commerçants,

- Les calculs détaillés sont

présentés à l'annexe 2.

3. L'analyse AFOM

Après compréhension du stade actuel de la

filière café par analyse fonctionnelle et financière, nous

avons dressé la matrice AFOM. En effet, dresser cette dernière

après l'analyse fonctionnelle s'explique par le souci de ne pas fonder

le développement stratégique sur des impressions ou de croyances

non vérifiées (UNIL, 2018).

Cette analyse, utilisée dans nombreux contextes,

s'étend du diagnostic interne (atouts et faiblesses) au diagnostic

externe (opportunités et menaces) et pose le fondement pour

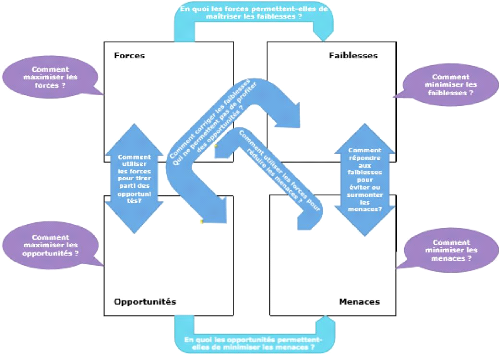

l'élaboration des axes stratégiques (Abdellaoui, 2011). La figure

5 ci-dessous illustre le prototype d'une matrice AFOM (SWOT en anglais).

|

Les quadrants seront complétés après une

analyse en trois phases :

a. Identification de tous les facteurs impactant la

filière café

b. Classement en facteurs internes et en facteurs externes

c. Sélection et priorisation de ces facteurs

d. Affectation des facteurs aux quadrants

|

Figure 5 : Analyse par matrice AFOM Source

:(Absil, 2011)

20

4. La formulation des actions stratégiques

a. Couplage de la matrice AFOM

La formulation des actions stratégiques a

consisté à l'exploitation de la matrice AFOM en mode focus group.

Fondamentalement, nous avons procédé au couplage de la matrice

qui consistait à confronter les acteurs internes et externes. La figure

6 ci-dessous illustre le couplage de base de la matrice AFOM.

Figure 6 : Analyse croisée de la matrice

AFOM Source : (Vuillod Frederic & Vuillod Serge, 2005)

|

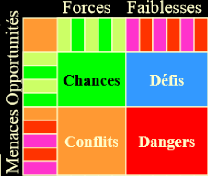

- Forces X Opportunités = Chances -

Faiblesses X Opportunités = défi -

Forces X Menace = Conflit

- Faiblesses X Menace = Danger

|

b. Formulation proprement-dite des options

stratégiques

Les options stratégiques ont été

formulées pour des objectifs définis et une vision

prédéfinie. Toute stratégie visant la relance de la

filière café doit corroborer avec la stratégie nationale

de relance de la caféiculture lancée en 2011.

La vision nationale dans laquelle s'inscrit celle de la

relance du café à Ubundu et à Bafwasende est :

améliorer les performances de la filière café sur

toute la chaine de valeur et créer des richesses en milieu rural

à travers une caféiculture professionnalisée et

compétitive.

Les principaux objectifs y afférents sont : (1)

Améliorer la productivité et la qualité de la

récolte, (2) Améliorer les processus de traitement, retraitement

et de torréfaction et (3) Améliorer les circuits de

commercialisation

Pour optimiser les possibilités offertes par l'analyse

AFOM, et son couplage de base, les axes stratégiques ont

été des réponses aux questions reprises dans la figure 7

ci-dessous.

21

Figure 7. Brainstorming pour la formulation des axes

stratégiques (UNIL, 2018). Source : (UNIL, 2018)

e. Les obstacles à

l'étude

Outre les contraintes techniques liées aux zones

rurales, nombreux autres obstacles ont entravé la bonne

réalisation de cette étude. Il s'agit principalement de

l'accès aux informations et le biais de désirabilité

sociale.

L'accès limité aux informations s'est

observé à différents niveaux. Premièrement, le

nombre très limité des acteurs dans la filière

café. Par exemple dans la route Kisangani- Ubundu, c'est après

plus de 70 km que nous retrouvions 1 petit planteur de café.

Deuxièmement, la méfiance de certains acteurs y compris

mêmes les institutions publiques qui ne se laissaient interroger qu'en

contrepartie d'une motivation financière non prévue dans notre

budget.

Le biais de la désirabilité sociale a

été observé. Pour Crowne & Marlowe (1960) c'est

l'envie des sujets enquêtés de ne pas reporter des informations

qui le feraient mal perçus. Par certaines questions jugées «

personnelles », l'étude n'a pas certainement échappé

à ce biais.

22

Enfin, les informations fournies par les acteurs ne semblent

pas toujours fiables. Ils pouvaient donner des valeurs contradictoires au sein

d'une même interview. Cette incapacité à fournir des

chiffres précis est due au non tenu des comptes.

Face à ces défis, diverses techniques ont

été mises en place de l'amont en aval pour atteindre des

résultats plus fiables. Ces techniques consistaient à placer

l'unité déclarante dans la meilleure aisance possible,

l'agrandissement de la taille de l'échantillon et la triangulation des

données.

23

CHAPITRE III. PRESENTATION ET INTERPRETATION DES

RESULTATS

3.1.Analyse fonctionnelle de la filière

café

3.1.1. Description des acteurs de la

filière

Les principaux acteurs de la filière café dans

la zone d'étude peuvent être groupés en producteurs,

commerçants et transformateurs. Le groupe de commerçants comprend

les grossistes et les revendeurs selon qu'ils s'approvisionnent auprès

des producteurs ou grossistes. Il sied de préciser que le groupe de

consommateurs n'est pas concerné par cette étude. Le tableau 5

ci-dessous donne des éléments de profil de ces acteurs.

Tableau 5. Profil sommaire des principaux acteurs

de la filière café

|

Acteurs/ Variables

|

Producteurs

|

Commerçants

|

Transformateurs

|

|

Grossistes

|

Revendeurs

|

Torréfacteur s et

Mouleurs

|

|

Age (années)

|

60,3 #177; 14,2

|

54,5 #177; 10,1

|

45,3 #177; 10,3

|

50#177;8,91

|

|

Ancienneté (années)

|

19,6 #177; 16,2

|

21,2 #177; 11,4

|

14,4 #177; 9,6

|

16,8 #177; 7,52

|

|

Niveau d'étude (%)

|

|

|

|

|

· Primaire

|

50

|

14,3

|

21,4

|

60

|

· Secondaire

|

50

|

71,4

|

67,9

|

20

|

· Universitaire

|

-

|

14,3

|

10,7

|

20

|

Etat Matrimonial (%)

|

|

|

|

|

· Veuf

|

50

|

-

|

21,4

|

-

|

· Marié

|

50

|

100

|

71,4

|

80

|

· Divorcé

|

-

|

-

|

-

|

20

|

· Célibataire

|

-

|

-

|

7,1

|

-

|

Peuples (%)

|

|

|

|

|

· Autochtone

|

75

|

71,4

|

53,6

|

60

|

· Allochtone

|

25

|

28,6

|

46,4

|

40

|

Genre (%)

|

|

|

|

|

· Féminin

|

-

|

28,6

|

60,7

|

20

|

· Masculin

|

100

|

71,4

|

39,3

|

80

|

Motivation

|

|

|

|

|

· Choix délibéré

|

87,5

|

71,4

|

78,6

|

85,71

|

· Activité héritée

|

12,5

|

28,5

|

10,7

|

-

|

· Faute de mieux

|

|

-

|

-

|

10,7

|

14,3

|

|

3.1.1.1.Producteurs

Dans la zone sous examen, la production du café est une

activité des hommes (100%) majoritairement autochtone du milieu (75%) et

d'âges variant entre 74 et 46 ans. Ils sont équitablement

répartis entre veufs et mariés, entre le niveau d'étude

primaire et secondaire. Le

24

moins expérimenté a exploité le

caféier pendant 4 ans et le plus expérimenté en a fait

pendant 36 ans. C'est par choix délibéré qu'ils exercent

la production du café, sauf 12,5% qui ont hérité

l'activité (tableau 5).

a. Facteurs de production et entretien

La figure 8 ci-dessous présente des

éléments liés aux facteurs de production

A : Mode d'acquisition foncière des producteurs B

: Taille des exploitations

C : Nombre des plants D : Utilisation de la main

d'oeuvre

25%

25%

38%

75%

37%

Ayant droit Emphytéose

35-50

450-550

980

63%

22%

78%

37%

Main

d'oeuvreFamili ale

Main d'oeuvre Exterieure

Superficie ? 0,5

Superdficie 0,5-1

Figure 8 : Eléments liés aux facteurs de

production

b. Travail d'entretien

La figure 9 ci-dessous repartit les producteurs selon le nombre

de passage d'entretien par an

25%

13%

62%

Deux passages Un passage Aucun passaage

Figure 9 : Répartition des producteurs selon la

fréquence annuelle d'entretien

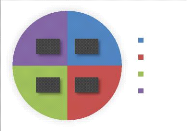

La figure 8 ci-dessus illustre le mode d'acquisition

foncière des producteurs, la taille des exploitations, le nombre des

plants et l'utilisation de la main d'oeuvre. Il en ressort que 75% des

producteurs sont des ayants-droits et 25% ont acquis la terre par

emphytéose. La taille des

25

exploitations est faible, elle est inférieure à

0,5 ha pour 37% des producteurs. Les autres producteurs emblavent une

superficie supérieure à 0,5 ha et inférieure à 1

ha. Par contre, le nombre des plants est fort diversifié, et varie entre

35 à 980. La main d'oeuvre extérieure est seulement

utilisée par 22 % de producteurs et les restes utilisent la main

d'oeuvre familiale, les femmes et les enfants, surtout en période de

récolte.

La figure 9 divise les producteurs en trois groupes. Ceux qui

entretiennent leurs exploitations deux fois l'an 62%, une fois 25% et ceux qui

n'entretiennent pas 13%.

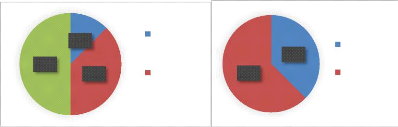

c. Production et vente

La figure 10 ci-dessous illustre des éléments

liés à la vente des cafés par les producteurs

25%

25%

25%

25%

< 0,5

5,1 - 10

20,1 - 30 30

A : Répartitions des producteurs selon la

production en café rouge en Karai

50%

12%

38%

Vente café coque

Vente café marchand

63%

37%

Vente locale

vente à Kisanganide

B : Produits livrés par les producteurs C : Lieu

de vente

Figure 10 : Eléments liés à la

Production et Vente

Cette figure 10 illustre la production en Karai (1 Karai = 17

gobelets) par saison culturale, les produits livrés et le marché

d'échange. Il en ressort que la production en café rouge varie

autour de 0,5 à 30 karai par saison culturale par producteur. Les

producteurs se répartissent en trois groupes selon les produits qu'ils

livrent au marché. La moitié livre à la fois le

café marchand et le café coque. Une autre moitié livre

soit le café marchand (38%), soit le café coque (12%). Plus de la

moitié des producteurs acheminent leurs productions au marché

urbain alors que 37,5 % des producteurs vendent localement leurs

productions.

26

3.1.1.2. Commerçants

a. Grossistes

L'activité des grossistes est partagée entre

hommes (71,4 %) et femmes (28,6 %) mariés. Les acteurs sont d'âges

variant entre 44 et 64 ans. Les trois niveaux d'étude sont

représentés : primaire (14,6 %), secondaire (71,4 %) et

universitaire (14,3 %). Ils sont majoritairement autochtones (71,4%) et d'une

grande ancienneté dans le domaine, entre 10 à 32 ans. Ils

exercent l'activité par choix délibéré (71,4%) ou

par héritage (28,4%) (tableau 5).

Les grossistes s'approvisionnent auprès des

producteurs. Les quantités sont mesurées à la balance et

aux gobelets. Il y a deux types de gobelets, l'un qui vaut 500 g et l'autre

appelé Munoko ya Tshaku vaut 750 g.

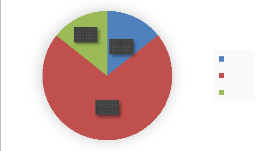

Selon leurs fonctions, les grossistes ont été

répartis en trois types : les grossistes Type 1, Type 2 et Type 3. La

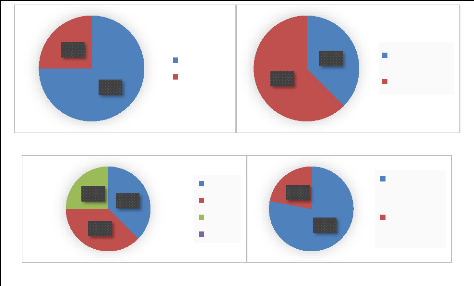

figure 11 en illustre la répartition.

14%

72%

14%

Type 1

Type 2

Type 3

Figure 11 : Répartition des commerçants

grossistes

Le tableau 6 ci-dessous associe chaque type de grossiste à

sa principale caractéristique.

Tableau 6. Types de commerçants grossistes

|

N°

|

Typologie des grossistes

|

Abréviation

|

|

1

|

Grossistes Type 1

|

GT.1

|

|

2

|

Grossistes Type 2

|

GT.2

|

|

3

|

Grossistes Type 3

|

GT.3

|

Fonction

Acheter le café marchand et/ou coque auprès des

producteurs et le vendre aux revendeurs

Acheter le café marchand et/ou coque auprès des

producteurs et vendre le café marchand, coque ou moulu aux

consommateurs

Acheter le café marchand et/ou coque auprès des

producteurs et vendre le café moulu aux revendeurs

Le tableau 6 et la figure 11 ci-dessus montrent que le travail

de grossiste consiste majoritairement à acheter le café marchand

et/ou coque auprès des producteurs et vendre le café marchand

et/ou coque ou moulu aux consommateurs.

27

b. Revendeurs

Les revendeurs sont plus des femmes (60,7%) que des hommes

(39,3%) et sont d'une ancienneté entre 5 et 23 ans. Certains sont veufs

(21,4 %), mariés (71,4 %) ou célibataires (7,1 %) avec un

âge variant entre 35 à 55 ans. Ils sont majoritairement

autochtones (53,6%) et d'un niveau d'étude primaire (21,4%), secondaire

(67,9%) ou universitaire (10,7%). Ils exercent cette activité par choix

délibéré (78,6%) ou par héritage (10,7%) ou encore

par faute de mieux (10,7%) (tableau 5). Les revendeurs s'approvisionnent

majoritairement auprès des grossistes en utilisant des gobelets. Ils

sont méfiants des balances supposées être truquées.

A leur tour, ils revendent en gobelets (de volume différent que celui

des grossistes) et en boites de tomates. Comme les grossistes, les revendeurs

peuvent aussi être catégorisés selon les fonctions

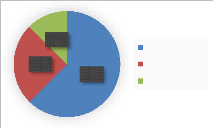

accomplies. La figure 12 illustre la répartition des revendeurs : Type

1, 2, 3 et 4.

29%

28%

7%

36%

Type 1 Type 2 Type 3 Type 4

Figure 12 : Répartition des commerçants

revendeurs

Le tableau 7 ci-dessous associe chaque type de revendeurs

à sa principale caractéristique.

Tableau 7. Types de commerçants Revendeurs

|

N°

|

Typologie des

revendeurs

|

Abréviation

|

|

1

|

Revendeurs Type 1

|

RT.1

|

|

2

|

Revendeurs Type 2

|

RT.2

|

|

3

|

Revendeurs Type 3

|

RT.3

|

|

4

|

Revendeurs Type 4

|

RT.4

|

Description

Acheter le café moulu auprès des grossistes et

le vendre aux consommateurs ;

Acheter le café marchand et/ou coque auprès des

grossistes et vendre le café moulu (après torréfaction

à la maison et mouture à l'usine torréfaction et mouture

à l'usine) ;

Acheter le café marchand et/ou coque auprès des

grossistes et vendre le café moulu (après torréfaction et

mouture à l'usine) ;

Acheter le café marchand et/ou coque auprès des

producteurs et vendre le café moulu aux consommateurs (après

torréfaction à l'usine ou domicile)

Le tableau 7 et la figure 12 ci-dessus montrent que les

revendeurs sont de quatre types. La majorité achète le

café moulu auprès des grossistes et le vend aux consommateurs.

28

3.1.1.3. Les transformateurs

L'activité de transformation rassemble plus d'hommes

(80%) que les femmes (20%). Les transformateurs interrogés sont

d'âges variant entre 41 et 58 ans, avec une ancienneté entre 9 et

24 ans. Ils sont mariés (80%) ou divorcés (20%) et ont à

majorité le niveau d'étude primaire (60%). Les 40% restants sont

équitablement partagés entre les niveaux secondaire et

universitaire. Ils sont majoritairement autochtones (60%) et minoritairement

(40%) allochtones. C'est par choix délibéré qu'ils

exercent la transformation du café, sauf 14,3 % qui l'exerce par faute

de mieux.

Les données recueillies nous ont permis de repartir les

transformateurs selon leurs fonctions. La figure 13 ci-dessous illustre la

répartition de transformateurs : Type 1, 2 et 3.

29%

14%

57%

Type 1

Type 2

Type 3

Figure 13 : Répartition des transformateurs

Le tableau 8 ci-dessous associe chaque type de transformateurs

à sa principale caractéristique.

Tableau 8. Types de transformateurs

|

N°

|

Typologie des

transformateurs

|

Abréviation

|

Description

|

|

1

|

Transformateurs Type 1

|

TT.1

|

La torréfaction : transformation du café marchand

ou coque en café torréfié

|

|

2

|

Transformateurs Type 2

|

TT.2

|

La mouture : transformation du café torréfié

en café moulu

|

|

3

|

Transformateurs Type 3

|

TT.3

|

Torréfaction et Mouture

|

La figure 13 et le tableau 8 ci-dessus illustrent que le

maillon de transformation est dominé par les torréfacteurs, TT.1.

Pour parfaire la transformation, ils sont complétés par les

mouleurs. D'autres agents assument les deux opérations.

Considérant leurs rythmes de travail, nous distinguons

les petits des grands transformateurs. Les grands transformateurs sont

installés au centre de la ville, à proximité des

dépôts des GT.1 et GT.2 où ils bénéficient

d'externalités positives. Ces transformateurs sont très peu

nombreux et ont un rythme intense de travail. A l'opposé, les petits

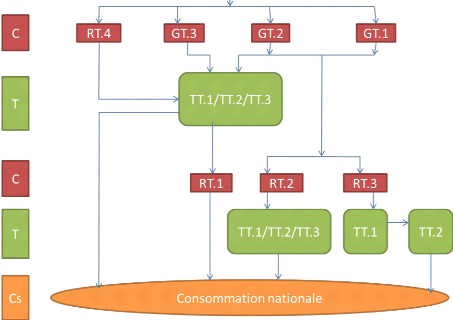

transformateurs sont dispersés dans tous les quartiers de la ville et