|

Application de la Méthodologie de Box & Jenkins sur

une chronique mensuelle de la consommation de cigares de 1969 à 1976.

LUYINDULADIO MENGA

Adresse e-mail :

ericmenga@yahoo.fr

Licencié en Sciences Economiques et de Gestion

Copyright 2006 ®

LA METHODOLOGIE DE BOX & JENKINS

La méthodologie de Box & Jenkins vise à

formuler un modèle permettant de représenter une chronique avec

comme finalité de prévoir des valeurs futures. De ce fait,

l'objet de cette méthodologie est de modéliser une série

temporelle en fonction de ses valeurs passées et présentes afin

de déterminer le processus ARIMA adéquat par principe de

parcimonie.

Cette méthodologie suggère une procédure

à trois étapes :

- Identification du modèle

- Estimation du modèle

- Validation du modèle (Test de diagnostique)

A. IDENTIFICATION DU MODELE

Dans cette première étape, l'objet est de

déterminer à partir de l'observation des fonctions

d'autocorrélation simple et partielle dans la famille des modèles

de types ARIMA (p, d, q) le modèle adéquat.

Les tests informels consistent à l'analyse des moments

et des plots afin de détecter la stationnarité ; mais ce ne

sont que des tests de présomption de stationnarité. Puis une

vérification de ces intuitions (tests informels) est faite par

l'application des tests formels notamment le test de racine unitaire de Dickey

Fuller.

B. ESTIMATION DU MODELE

Cette étape consiste à estimer les

paramètres du modèle adéquat retenu.

C. VALIDATION DU MODELE

La validation du modèle se réfère

à divers tests statistiques de spécification pour vérifier

si le modèle est congru c'est-à-dire qu'il ne peut être mis

a défaut. Ces tests statistiques consistent à tester que les

résidus du modèle estimer ne suivent pas exactement le bruit

blanc mais s'en rapprochent en d'autres termes les résidus doivent

être autocorrélés et ne présentent pas

d'hétéroscédasticité.

1. IDENTIFICATION DU MODELE

1.1. Etude de la stationnarité

a) Tests Informels

- Analyse du graphique

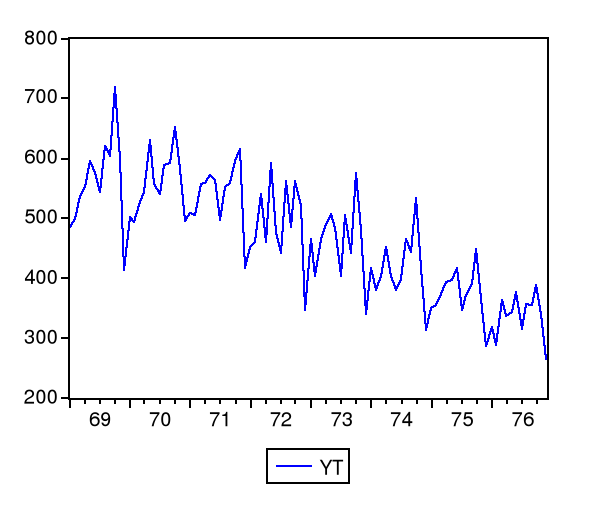

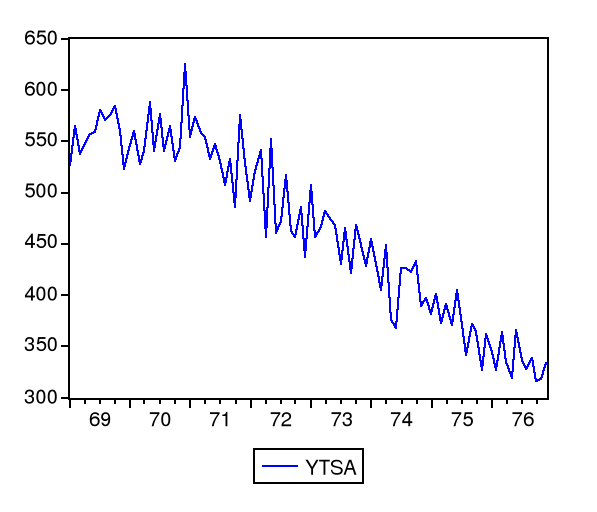

L'analyse visuelle du plot montre la présence d'une

tendance linéaire mais affectée par une saisonnalité. (Un

lissage exponentiel par ratio de moyenne mobile avec une approche

multiplicative a été appliqué pour pré-blanchire la

série). La nouvelle série désaisonnalisé s'appelle

YTSA.

L'observation du plot de la série YT

désaisonnalisée (YTSA) présume une non

stationnarité.

- Analyse Du Correlogramme de

YTSA

|

Date : 06/22/07 Time : 00 :04

|

|

Sample: 1969:01 1976:12

|

|

Included observations: 96

|

|

Autocorrelation

|

Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

. |*******|

|

. |*******|

|

1

|

0.892

|

0.892

|

78.721

|

0.000

|

|

. |*******|

|

. |*** |

|

2

|

0.887

|

0.447

|

157.40

|

0.000

|

|

. |*******|

|

. |** |

|

3

|

0.878

|

0.257

|

235.36

|

0.000

|

|

. |****** |

|

.*| . |

|

4

|

0.822

|

-0.152

|

304.43

|

0.000

|

|

. |****** |

|

. | . |

|

5

|

0.810

|

-0.001

|

372.25

|

0.000

|

|

. |****** |

|

. |*. |

|

6

|

0.798

|

0.104

|

438.82

|

0.000

|

|

. |****** |

|

.*| . |

|

7

|

0.750

|

-0.091

|

498.25

|

0.000

|

|

. |****** |

|

. | . |

|

8

|

0.740

|

-0.003

|

556.73

|

0.000

|

|

. |***** |

|

. | . |

|

9

|

0.711

|

-0.033

|

611.37

|

0.000

|

|

. |***** |

|

.*| . |

|

10

|

0.670

|

-0.063

|

660.51

|

0.000

|

|

. |***** |

|

. | . |

|

11

|

0.655

|

-0.005

|

707.93

|

0.000

|

|

. |***** |

|

. | . |

|

12

|

0.619

|

-0.043

|

750.81

|

0.000

|

|

. |**** |

|

.*| . |

|

13

|

0.578

|

-0.079

|

788.68

|

0.000

|

|

. |**** |

|

. |*. |

|

14

|

0.572

|

0.079

|

826.15

|

0.000

|

|

. |**** |

|

. | . |

|

15

|

0.542

|

0.053

|

860.22

|

0.000

|

|

. |**** |

|

.*| . |

|

16

|

0.498

|

-0.124

|

889.33

|

0.000

|

|

. |**** |

|

. | . |

|

17

|

0.490

|

0.006

|

917.96

|

0.000

|

|

. |*** |

|

. | . |

|

18

|

0.448

|

-0.038

|

942.16

|

0.000

|

|

. |*** |

|

. | . |

|

19

|

0.411

|

-0.055

|

962.81

|

0.000

|

|

. |*** |

|

. | . |

|

20

|

0.404

|

0.044

|

982.98

|

0.000

|

L'examen visuel du corrélogramme montre une

décroissance brusque de la fonction d'autocorrélation et que seul

les trois premiers coefficients des fonctions d'autocorrélation

partielles sont significatifs.

1.1 b) Tests Formels

Trois modèles seront estimés afin de

déterminer si la variable YTSA est stationnaire ou non stationnaire

de type déterministe ou stochastique, avec comme

hypothèse :

Ho=  et et

H1= , ,

1°

2°

3°

Le tableau ci-dessous reprend les critères de

Akaike et de Schwartz qui

nous permet de déterminer le décalage optimal pour

réaliser un test efficace de Dickey-Fuller.

Tableau 1 : Détermination du décalage (Lag)

par principe de parcimonie (1(*))

|

LAGS

|

AKAIKE

|

SCHWARZ

|

|

0

|

9.473292

|

9.553940

|

|

1

|

9.396911

|

9.505136

|

|

2

|

9.205466

|

9.341627

|

|

3

|

9.205466

|

9.341627

|

|

4

|

9.205466

|

9.341627

|

|

5

|

9.205466

|

9.341627

|

Le décalage optimal par principe de parcimonie est

égal de deux.

Tableau 2 : Test ADF

|

Null Hypothesis: YTSA has a unit root

|

|

Exogenous: Constant, Linear Trend

|

|

Lag Length: 1 (Automatic based on SIC, MAXLAG=1) (2(*))

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-5.074353

|

0.0004

|

|

Test critical values:

|

1% level

|

|

-4.058619

|

|

|

5% level

|

|

-3.458326

|

|

|

10% level

|

|

-3.155161

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

Dependent Variable: D(YTSA)

|

|

Method: Least Squares

|

|

Date: 06/21/07 Time: 23:42

|

|

Sample(adjusted): 1969:03 1976:12

|

|

Included observations: 94 after adjusting endpoints

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

YTSA(-1)

|

-0.654058

|

0.128895

|

-5.074353

|

0.0000

|

|

D(YTSA(-1))

|

-0.289673

|

0.096016

|

-3.016913

|

0.0033

|

|

C

|

396.1054

|

78.43843

|

5.049890

|

0.0000

|

|

@TREND(1969:01)

|

-1.942398

|

0.384188

|

-5.055857

|

0.0000

|

|

R-squared

|

0.506748

|

Mean dependent var

|

-2.455438

|

|

Adjusted R-squared

|

0.490306

|

S.D. dependent var

|

36.44043

|

|

S.E. of regression

|

26.01585

|

Akaike info criterion

|

9.396911

|

|

Sum squared resid

|

60914.22

|

Schwarz criterion

|

9.505136

|

|

Log likelihood

|

-437.6548

|

F-statistic

|

30.82086

|

|

Durbin-Watson stat

|

2.259835

|

Prob(F-statistic)

|

0.000000

|

Hypothèse :

H0 : la variable est non stationnaire

H1 : la variable est stationnaire

Dans le tableau ci-dessus le t-statistic du test d'ADF, est

supérieure en valeur absolue aux valeurs critiques de Mackinnon à

tous les seuils (1%, 5%, 10%), confirme l'existence d'une stationnarité

de la variable YTSA de type déterministe avec constante et trend parce

que le p-value associé au trend et à la constante sont

statistiquement significatifs (leurs probabilités sont tous

inférieurs à la probabilité critique de 5%).

Vu que la chronique YTSA est stationnaire de type

déterministe, l'estimation du processus se fera par l'écart par

rapport à la tendance afin d'éliminer l'influence du choc

stochastique parce que dans un processus déterministe (TS) l'influence

du temps tend à disparaître au fur et à mesure que le temps

passe.

Etape à suivre :

- Premièrement il faut générer le temps

pour la série YTSA qui se fait par la commande genr t = @ trend

(1969 :01) et puis estimer le modèle YTSA =

1 + 1T.

- Deuxièmement éliminer l'influence du choc

stochastique dans le processus (faire l'écart par rapport à la

tendance)

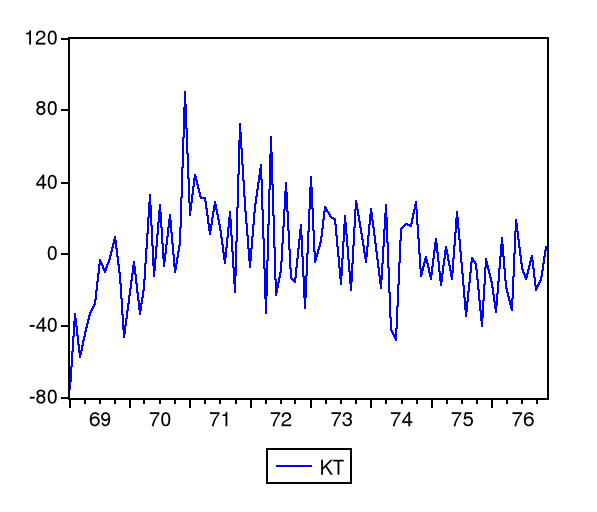

L'observation graphique de la chronique KT démontre une

stationnarité.

2. ESTIMATION DU MODELE

Kt = 1Kt-1 + 2K

t-2 + 3K t-3 + t +

1t-1+ 2t-2 3(*)

Tableau 3 : Estimation du modèle ARMA (3,2)

|

Dependent Variable: KT

|

|

Method: Least Squares

|

|

Date: 06/24/07 Time: 17:33

|

|

Sample(adjusted): 1969:04 1976:12

|

|

Included observations: 93 after adjusting endpoints

|

|

Convergence achieved after 7 iterations

|

|

Backcast: 1969:02 1969:03

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

AR(3)

|

0.392788

|

0.090896

|

4.321307

|

0.0000

|

|

MA(2)

|

0.252360

|

0.101390

|

2.488993

|

0.0146

|

|

R-squared

|

0.220079

|

Mean dependent var

|

1.788303

|

|

Adjusted R-squared

|

0.211508

|

S.D. dependent var

|

26.50553

|

|

S.E. of regression

|

23.53614

|

Akaike info criterion

|

9.176222

|

|

Sum squared resid

|

50409.42

|

Schwarz criterion

|

9.230686

|

|

Log likelihood

|

-424.6943

|

Durbin-Watson stat

|

2.106214

|

|

Inverted AR Roots

|

.73

|

-.37+.63i

|

-.37 -.63i

|

3.VALIDATION DU MODELE

- Corrélogramme des résidus

Lorsque le processus est bien estimé, les

résidus se retrouvent entre les valeurs observées et les valeurs

estimées par le modèle et ces derniers se comportent comme un

bruit blanc. Ainsi, il ne doit pas exister l'autocorrélation dans la

série.

La génération les résidus après

estimation (4(*)) permet

d'observer sur le correlogramme s'il y a des termes qui sont extérieurs

aux deux intervalles de confiance et de vérifier si la

probabilité des Q-Stat est proche ou non de 1. Si elle est proche de 1

ce qu'il y a réellement un bruit blanc. (statistique de Box-Pierce ou

statistique de portmanteau.)

Tableau 5 : Corrélogramme des résidus

5(*)

|

Date: 06/24/07 Time: 17:38

|

|

Sample: 1969:01 1976:12

|

|

Included observations: 96

|

|

Autocorrelation

|

Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

.*| . |

|

.*| . |

|

1

|

-0.078

|

-0.078

|

0.5999

|

0.439

|

|

. | . |

|

. | . |

|

2

|

-0.012

|

-0.018

|

0.6147

|

0.735

|

|

.*| . |

|

.*| . |

|

3

|

-0.057

|

-0.060

|

0.9489

|

0.814

|

|

. | . |

|

. | . |

|

4

|

-0.001

|

-0.010

|

0.9490

|

0.917

|

|

. | . |

|

. | . |

|

5

|

0.019

|

0.016

|

0.9860

|

0.964

|

|

. | . |

|

. | . |

|

6

|

0.054

|

0.053

|

1.2860

|

0.972

|

|

.*| . |

|

. | . |

|

7

|

-0.062

|

-0.054

|

1.6946

|

0.975

|

|

. |*. |

|

. |*. |

|

8

|

0.072

|

0.068

|

2.2484

|

0.972

|

|

. |*. |

|

. |*. |

|

9

|

0.091

|

0.108

|

3.1466

|

0.958

|

|

. |*. |

|

. |*. |

|

10

|

0.100

|

0.115

|

4.2325

|

0.936

|

|

. |*. |

|

. |*. |

|

11

|

0.134

|

0.169

|

6.2101

|

0.859

|

|

.*| . |

|

. | . |

|

12

|

-0.081

|

-0.035

|

6.9366

|

0.862

|

|

.*| . |

|

.*| . |

|

13

|

-0.184

|

-0.183

|

10.770

|

0.630

|

|

. |*. |

|

. | . |

|

14

|

0.090

|

0.059

|

11.705

|

0.630

|

|

. |*. |

|

. |*. |

|

15

|

0.102

|

0.108

|

12.908

|

0.609

|

|

.*| . |

|

.*| . |

|

16

|

-0.117

|

-0.144

|

14.531

|

0.559

|

|

. |*. |

|

. |*. |

|

17

|

0.114

|

0.090

|

16.071

|

0.519

|

|

. | . |

|

. |*. |

|

18

|

0.037

|

0.080

|

16.236

|

0.576

|

|

. | . |

|

.*| . |

|

19

|

-0.024

|

-0.083

|

16.308

|

0.637

|

|

. | . |

|

. | . |

|

20

|

0.025

|

-0.034

|

16.386

|

0.692

|

Après observation du corrélogramme des

résidus nous constatons que les résidus se retrouvent à

l'intérieur de l'intervalle de confiance et ils se rapprochent

exactement d'un bruit blanc.

- Test de ARCH

d'hétéroscédasticité

La détection de

l'hétéroscédasticité par le processus ARCH se fait

avec comme hypothèse :

H0 : il y a homoscédasticité

H1 : il y a

hétéroscédasticité

Le test s'effectue avec la commande residu.archtest(2)

où 2 est le nombre de retard à inclure. nous trouvons ce qui

suit :

|

ARCH Test:

|

|

F-statistic

|

0.027589

|

Probability

|

0.972797

|

|

Obs*R-squared

|

0.057023

|

Probability

|

0.971891

|

La probabilité critique du multiplicateur de Lagrange est

supérieure à 5% poussant à accepter H0,

d'où, le modèle est homoscédastique.

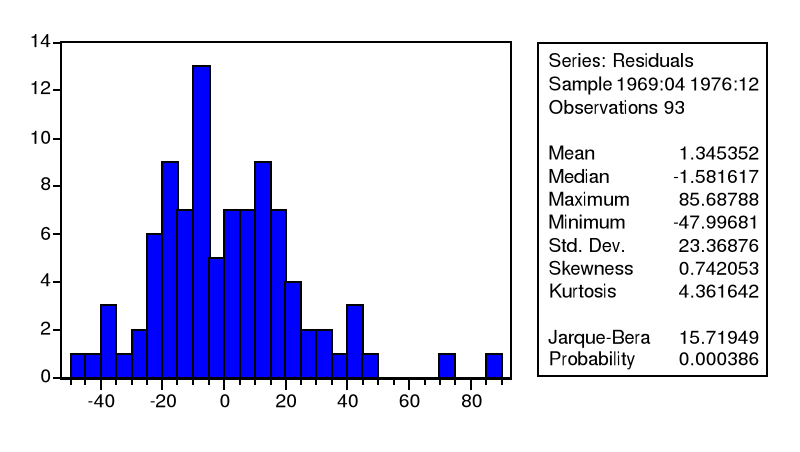

- Test de Normalité

La probabilité critique de Jarque-Bera est

inférieure à 5%, ce qui amène à l'existence de la

normalité qui est également visible sur l'histogramme ci-dessus.

Donc la série des résidus est un bruit blanc non gaussien.

- Test d'autocorrelation des erreurs (Test de Breusch-Godfrey ou

test LM)

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

F-statistic

|

0.402027

|

Probability

|

0.670171

|

|

Obs*R-squared

|

0.523872

|

Probability

|

0.769560

|

La probabilité calculée est supérieure

à la probabilité critique de 5%, ainsi nous pouvons accepter

Ho, d'où, le modèle est un bruit blanc. Il y a absence

d'autocorrelation des erreurs.

Après avoir effectuer les batteries de tests sur la

variable résiduelle nous pouvons dire que l'estimation du modèle

ARIMA (3,0,2) est donc validé, soit la série peut être

valablement représentée par un processus de type ARIMA

(3,0,2).

Notre essai de modélisation par Box & Jenkins de la

consommation de cigare est valablement représenté par : Kt =

1Kt-1 + 2K t-2 +

3K t-3 + t + 1t-1+

2t-2.

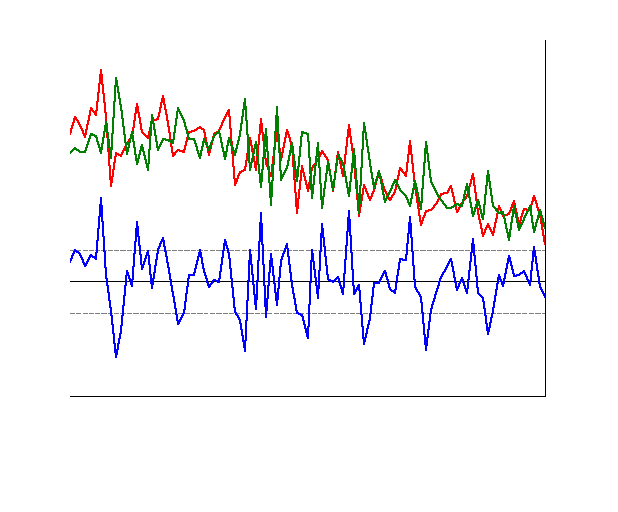

- Graphique de la valeur actuelle (actual), prédite

dans l'échantillon (fitted) et du résidu (résidual).

L'observation du graphique montre bel et bien que les

variables de la valeur actuelle sont collées avec celle de la variable

projetée (fitted value) et que le résidu se comporte maintenant

comme un bruit blanc.

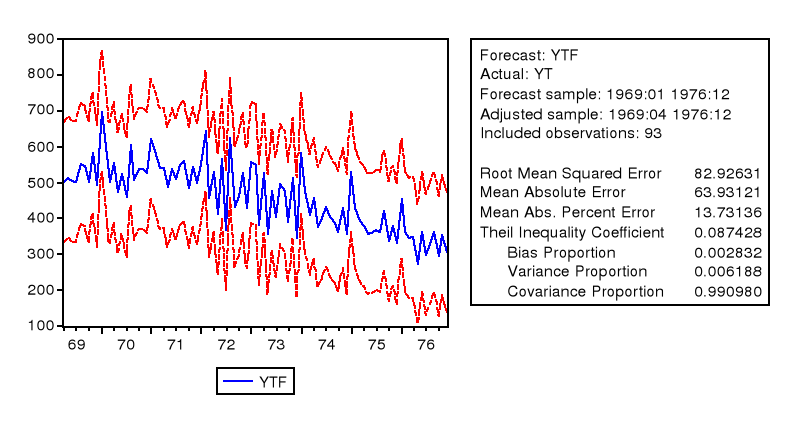

4.PREVISiON

- La prévision dans l'échantillon

Après avoir réaliser cette projection dans

l'échantillon (variable YTSAF), il nous faut vérifier que le

coefficient d'inégalité de Theil tend vers 0 pour avoir une bonne

projection. Ce qui est démontré ici parce que le coefficient

d'inégalité de Theil donne une valeur de 0.087428. Une faible

variance de proportion (dans notre cas 0.006188), présume que la valeur

prédite dans l'échantillon YTSA (fitted value) suivra la variable

désaisonnalisée YT.

* 1 L'application du principe

de parcimonie veut dire minimiser le nombre de paramètres.

* 2 Nous cherchions un

décalage qui permette à ce que la valeur t-statistic du test

d'ADF soit supérieure en valeur absolue aux valeurs critiques de

Mackinon, c'est pour cela que nous avons choisit le décalage 1 ( lag 1)

en lieu et place du décalage 2 (lag 2).

* 3 La commande sur le logiciel

Eviews 4: LS KT AR(3) MA(2)

* 4 La commande sur le logiciel

Eviews 4 : GENR RESIDU = RESID

* 5 La commande sur le logiciel

Eviews 4 : KT.CORREL(20) où KT = résidu et n = le nombre de

décalage.

|