Risque client : le subir ou le gérer ?( Télécharger le fichier original )par Amandine AUBRY Université de Corse - Master Ingenierie financière 2008 |

2. Les principaux acteursUn crédit manager ne travaille pas seul, il est entouré d'acteurs qui contrôlent et qui apportent des renseignements sur les entreprises. Il est important de connaître les différents organes afin de les utiliser à bon escient.

- EULER-HERMES-SFAC - ATRADIUS - GROUPAMA ASSURANCE CREDIT - SACREN - COFACE-SCRL - AXA ASSURCREDIT

Une agence de rating porte à un instant t, un avis sur la capacité d'une entreprise, d'un pays ou d'un titre à faire face, en temps voulu, à ses engagements financiers. Les agences ont trois grands rôles : - analyser une entreprise ou des titres, en tentant de définir sa capacité à rembourser ses dettes - analyser un pays, en étudiant le risque de défaillance des entreprises dans ce dernier. En fonction des analyses effectuées, une note est attribuée à chaque cas, ce qui permet de classer les entreprises et les titres financiers en fonction de leur solvabilité. Cela aide les dirigeants dans leurs prises de décisions, en mesurant le niveau moyen de risque d'impayé. Les notations attribuées par les agences ont des conséquences sur l'économie en générale : - La note obtenue par une entreprise a de lourdes conséquences sur ses conditions de financement auprès des établissements de crédit. - La plupart des professionnels considèrent les notations comme un outil d'aide à la décision pour l'établissement des lignes de crédit accordées. Les fournisseurs utilisent également ces notes pour fixer leurs conditions de paiement. - La législation encadrant la gestion du risque, impose aux entreprises d'utiliser les notations des agences de rating. Au vu de leur importance, les agences de notation sont supervisées par des autorités de régulation. 2.2.2. La naissance des agences de notation financières Elles sont reconnues par des organises externes d'évaluation de crédit, ils vérifient qu'elles répondent à certains critères : - Utilisation de méthodes objectives pour noter les entreprises - L'agence n'a aucune influence politique, ni de contrainte économique qui peuvent affecter ses évaluations. - L'agence de notation publie ses méthodes de notation de manière fiable et transparente - Elle met en place des tables de correspondance de notation avec les notes des autres agences de notations3(*). Tous ces critères sont des conditions sinéquanon afin qu'un organisme puisse obtenir l'agrément d'agence de notation. Au 10/06/2007 la commission bancaire à reconnu 7 organismes comme des agences de notation : « la Banque de France », la « Coface », la « Dominion Bond Rating Services », « Fitch Rating », « Japan Credit Rating Agency », « Moody's Investor Services » et « Mc Graw Hill as Standars & Poor's ». 2.2.3. Processus de notation Le processus de notation peut varier selon les agences de rating, mais il est fondé sur les grandes étapes suivantes : - Une entreprise démarche ou se fait démarcher par une agence afin d'être notée. - Les acteurs se rencontrent pour échanger des documents : ceux provenant du domaine public, comme les états financiers (les 5 derniers rapports annuels et tous les documents de communication externe diffusés par l'entreprise) ou des documents propres au secteur d'activité (étude sectorielle), et ceux qui sont confidentiels (rapports internes de gestion, chiffres prévisionnels, les stratégies). - Un analyste spécialiste du secteur étudie le dossier. Il se base sur les éléments suivants :

Ces analyses s'appuient sur des éléments quantitatifs et qualitatifs, voici une liste non exhaustive des critères utilisés.

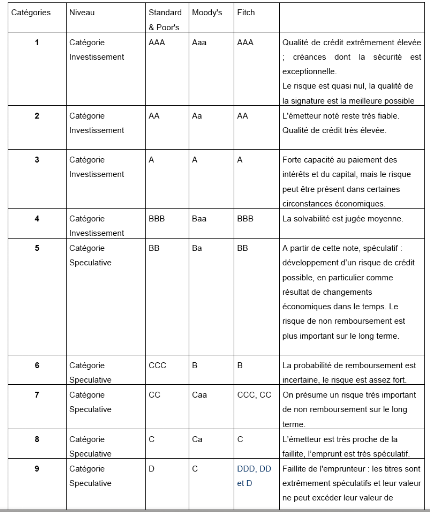

2.2.4. Signification des notations Quelles que soient les méthodes de notation, l'échelle des notes s'étend de triple A, caractéristique de l'excellence, à D, représentatif du risque. Ainsi il existe deux catégories d'entreprises ou de titres : les investissements, regroupant tous les titres de qualité et les spéculatifs, qui sont les titres les plus risqués. Des notes intermédiaires permettent d'affiner la notation et d'être plus précis mais cela reste des indicateurs qui indiquent une probabilité de défaillance. En effet, les notes constituent une synthèse du profil du risque de crédit d'un débiteur, mais elles n'ont pas vocation à indiquer si par la suite il fera défaut. D'un point de vue logique, les entreprises bénéficiant d'une mauvaise note feront en moyenne plus fréquemment défaut que celles bénéficiant d'une notation élevée. Mais la notation ne donne aucune précision sur le taux de défaut, ainsi il faut être prudent dans la lecture des notes. En Annexe n° 3, la signification de chaque notation est détaillée. 2.2.5. Critiques des agences de notation Plusieurs polémiques sont nées autour des agences de notations : - Certains remettent en cause la véracité des notes, en effet, la notation reste subjective, c'est avant tout une opinion malgré l'approbation par la commission bancaire de la qualité des notes. - Les agences ne sont pas responsables des conséquences que peuvent avoir leurs notes. Or les investisseurs basent leurs décisions en fonction de ces notations. Pour illustrer et légitimer ce doute on peut prendre l'exemple de l'affaire Enron, les agences ont maintenu une bonne notation allant de la zone AAA à AA, quatre jours avant la faillite. - L'association française des trésoriers d'entreprises et l'Association Nationale des directeurs financiers et des contrôleurs de gestion reprochent un manque de transparence sur les méthodes d'évaluation des entreprises et sur la justification de certains critères. - Les agences sont accusées d'avoir des « a priori » sur certains secteurs d'activité (elles se défendent en rappelant que les analyses sont basées obligatoirement sur des données officielles). Malgré les critiques faites sur les agences de rating, elles ont tout de même un rôle central dans la gestion du risque. Ce n'est pas les seuls acteurs importants, mais eux sont inévitables. Pour un entrepreneur il est important de savoir à quelle note sa société est évaluée, car pour la demande de financement ou la recherche d'associés c'est un critère très important. On comprend alors toute la nécessité de collaborer avec ces agences, plus les entreprises donnent des informations plus l'évaluation pourra être juste ; parfois des établissements se voient mal notés car ils ne veulent pas publier leurs comptes, ou ils refusent de rentrer en contact avec les agences ...

2.3.1. Autorité des Marchés Financiers (AMF) Elle intervient avant tout sur les marchés financiers et sur les entreprises cotées en bourse L'AMF va réaliser des études et des contrôles afin d'encadrer l'application de la législation financière. Elle veillera à l'application des normes et aux publications obligatoires concernant la gestion de risque - Réglementer, - Autoriser, - Surveiller, - Sanctionner. D'un point de vue général, l'AMF réglemente les opérations financières et l'information diffusée par les sociétés cotées. Ces sociétés ont l'obligation d'informer le public de leurs activités, de leurs résultats et de leurs opérations financières. L'AMF supervise et contrôle l'information délivrée, en veillant à ce qu'elle soit précise, sincère, exacte et diffusée à l'ensemble de la communauté financière. E Intérêts Pour les crédits managers, l'AMF est une grande source d'information, son site Internet donne accès à une base de donnée immense d'informations financières, juridique... NB : Le site de l'AMF est : www.amf-france.org 2.3.2. Banque de France (BDF) et Banque centrale Européenne § Légifère la profession du crédit management Le rôle de la Banque de France et de la Banque Européenne est proche des missions de l'AMF, sauf qu'elles ne sont pas spécialisées dans les marchés financiers. La BDF est « la banque des banques », elle a tout d'abord un rôle considérable sur la politique monétaire et économique de notre pays. Elle va avoir une influence sur le droit d'accès, sur le coût des prêts accordés aux entreprises. La banque européenne participe à l'édification de lois financières (par exemple, la directive européenne sur la transparence des informations comptables...). Ainsi elle élabore des outils juridiques participant indirectement à la normalisation du crédit management. § Apporte des informations sur les entreprises : Les renseignements4(*) que la BDF peut fournir sont nombreux, mais je souhaiterais insister sur les notes attribuées aux entreprises et aux dirigeants qui ont des conséquences importantes sur la gestion du risque. Ces notations sont très utilisées par les assureurs crédits et les banques, ainsi un crédit manager négociera plus difficilement une assurance pour une entreprise dont le dirigeant a une bonne notation. De plus, cela peut être un indicateur de risque à prendre en compte dans l'analyse de solvabilité. § La commission bancaire Organe présidé par le gouverneur de la BDF, a pour mission de veiller à la veiller à la sécurité des dépôts du public et plus généralement à celle des banques. C'est un organe de contrôle qui permet d'assurer la fiabilité et la rentabilité du système bancaire français. Site internet : www.banque-france.fr

L' Institut National de la Statistique et d'Etudes Economiques (INSEE) L'INSEE est sûrement un des partenaires privilégiés du crédit manageur, car il présente des études statistiques par secteur d'activité. L'INSEE donne accès à des données qui permettent de comparer plusieurs entreprises sur un même secteur. Les analyses financières des crédits managers sont alors plus fiables, et permettent d'avoir une vue d'ensemble sur la conjoncture économique dans laquelle l'entreprise évolue. Cet organisme n'impact pas directement la profession du crédit management, mais elle collecte des renseignements essentiels pour la gestion du risque. Site Internet : www.insee.fr II. Les cadres légaux Depuis plusieurs décennies, la législation encadre de plus en plus les techniques de détection et de gestion du risque. La prise de conscience est internationale, les réformes n'ont pas de frontières, elles sont françaises, européennes et anglo-saxonnes... Ces dispositions concernent les risques en général, elles ne ciblent pas un risque en particulier. Dans cette partie je présenterais les principales normes qui encadrent le crédit management, c'est-à-dire : le dispositif de Bâle 2, la directive européenne et les normes IAS 32 et 39. L'aspect légal me paraît important car il oblige les entreprises à gérer elle-même leur risque et il renforce la responsabilité des dirigeants, ainsi l'enjeu est de taille. De plus l'idée de ne plus transmettre le risque seulement auprès des assureurs crédits est d'actualité. 1. Dispositif de Bâle 2 A la fin de 1974, les plus grands gouverneurs des banques centrales mettent en place le « Comité des règles et des pratiques de contrôle des opérations bancaires », qui donnera naissance au dispositif de Bâle. L'objectif est de sécuriser le système bancaire et de minimiser les risques encourus par les établissements financiers. L'enjeu d'un système bancaire fiable est international, notamment avec la mondialisation et la libéralisation qui complexifie les opérations financières, ce qui génère du risque pour toute l'économie (particuliers et entreprises). Ce phénomène s'amplifie à cause de la dépendance du système interbancaire, où tous les acteurs sont tous dépendants les uns des autres, ce qui créer une vulnérabilité générale. En effet, si un établissement financier fait faillite, les pertes pour l'économie et pour les autres acteurs financiers sont lourdes voir inestimables. La crise financière des Subprimes aux Etats-Unis montre la nécessité d'un système bancaire sain. Le dispositif de Bâle II concerne tous les acteurs du secteur bancaire : - institutions financières (assurances, organismes de crédit...) - compagnies financières (holdings). Cette législation a évoluée dans le temps, de nombreuses réformes se sont suivies pour s'adapter à l'évolution du système bancaire et des risques nouveaux. 2001 1ère version de Bâle 2 2003 Ratio Mc Donough 2004 Directive Européenne 2006 1ère application Mc Donough 1988 Ratio Cooke 2007 Abandon du ratio Cooke 2008 Cas Société Générale : risque opérationnel Cas des Subprime : risque d'insolvabilité Les accords de Bâle II ont pour objectif de renforcer le système bancaire à tous les niveaux, pour ce faire ils imposent aux banques des normes financières et des obligations de transparence. Ainsi, les réformes se caractérisent par trois piliers : Nouveau dispositif : Bâle II PILIER I - Montant minimal des fonds propres au titre du risque de crédit - Montant minimal des fonds propres au titre du risque opérationnel (nouveau) PILIER II Plus d'autorité et de contrôle des organes de surveillance (commission bancaire) PILIER III Plus de transparence dans les publications des institutions financières (moyens pour gérer le risque...) A la différence du dispositif de Bâle 1 (en 1998), les réformes de Bâle 2 sont obligatoires depuis 2006, les banques doivent prendre en considération les ratios et les normes imposées par Bâle II dans leurs politiques financières. Ces exigences vont fortement impacter tous les systèmes de gestion des établissements de crédit, et leurs relations avec les entreprises. Afin de comprendre à partir de quels ratios Bâle 2 va se mettre en place, je vais présenter : - Pilier 1 = Concerne le niveau des fonds propres - Pilier 2 = Concerne le processus de surveillance prudentielle - Pilier 3 = Concerne la publication des rapports financiers 1.1. Pilier I du dispositif de Bâle 2: Exigences minimales de fonds propres D'après le droit bancaire, une banque a le droit d'utiliser les fonds reçus du public pour son propre compte, mais elle a l'obligation de les restituer. A tout moment, une banque doit être en mesure de redonner tous les dépôts à vue à ses clients, ce qui peut représenter des sommes colossales. L'établissement financier doit avoir la capacité à court terme de rembourser tous ses clients, de plus se sont des institutions qui sont en général très endettées, elles doivent donc également assurer le remboursement des dettes à long terme. Les besoins en fonds de roulement sont très importants. Si ces fonds de roulements de ne sont pas assez conséquent pour supporter l'activité, le risque d'insolvabilité5(*) est majeur. La crise de la banque Northem Rock6(*) en Angleterre illustre bien qu'en cas de crise une banque ne peut pas forcement assurer tous les remboursements des dépôts à vue, car cela représente beaucoup de liquidité. C'est à cause de ces risques que les autorités de tutelle, imposent dans le cadre du pilier I, le ratio Mc Donough qui assure un certain équilibre financier entre les ressources (fonds de roulement) de la banque, et ses engagements. Le ratio Mc Donough se présente comme ci : Fonds propres réglementaires = 8% (Risque de crédit + risque de marché + risque opérationnel) Il définit le niveau minimal de fonds propres requis que doit posséder une banque pour être solvable. Il part du principe que l'entreprise doit financer une partie de son actif circulant par d'autres moyens que les créances payées dans l'année ; cet autre moyen est le capital. Ce ratio tente de rendre cohérent le montant des fonds propres avec les risques encourus par les institutions (FRNG > BFR)7(*). Cette théorie financière ne s'applique pas qu'aux banques mais elle a un caractère obligatoire pour ces dernières.

Fonds propres réglementaires = Fonds propres de base + Fonds propres dits complémentaires (capital social assimilé, résultat de l'exercice non distribué, et réserves consolidées). On mesure le poids des fonds propres par rapport aux principaux risques subit par les banques.

Le risque qu'un débiteur fasse défaut à cause de difficulté de trésorerie ou d'un redressement judiciaire (ou autres cas) doit représenter au maximum 75 % des 8% du ratio Mc Donough, c'est le plus important. L'encours accordé à tous ces débiteurs (créances, prêts des entreprises, des particuliers, dépôts...) doit être précisément calculé car il impactera la gestion financière de l'établissement. Un portefeuille de créance risqué pèse d'avantage dans l'actif qu'une créance qui ne l'est pas, il faut donc identifier la typologie des clients8(*). Pour déterminer le risque de contrepartie il existe trois méthodes : - Méthode SA, dite standard qui consiste à utiliser des systèmes de notation et d'évaluation du risque réalisés par des organismes externes (tous les acteurs vu en première partie). - Méthode FIRB9(*) : (Internal Ratings Based- Fondation) qui implique des méthodes internes au sein de l'établissement de crédit pour mesurer : la probabilité de défaillance et le taux de perte en cas de défaut sur la ligne de crédit accordé. C'est la banque qui par ses propres moyens évalue les risques. Tous les autres indicateurs sont fournis par les organes régulateurs. - Méthode IRB Avancé : Internal Ratings Based-Avancé. Elle utilise également les systèmes de notation internes pour mesurer toutes les composantes imposées par Bâle II. C'est une technique très sophistiquée qui demande des spécialistes au sein de l'établissement. - Approche standard pour déterminer le risque d'instabilité : Chaque créance est réévaluée en fonction de son risque : Montant des créances réévaluées = Montant d'origine de la créance * (1 + Pourcentage de pondération) Les pondérations sont faites selon plusieurs critères tels que le secteur d'activité, la taille de l'entreprise (TPE, PME et groupe), il est bien évident qu'un état souverain ne représente pas de risque en comparaison à une TPE dans le secteur du transport... Tous les indicateurs utilisés pour les notations et les pondérations ont été présentés en annexe. - Méthode interne FIRB pour déterminer le risque d'insolvabilité : Dans cette méthode d'évaluation du risque crédit, ce sont les banques elles même qui apprécient leurs risques. Mais elle doit tout de même se baser sur trois éléments principaux : § Les paramètres d'appréciation du risque (la probabilité de défaillance, le montant de la perte en cas de défaillance, etc.), § Déterminer les calculs des pondérations, chaque pondération doit être justifiée. Les résultats obtenus doivent être approuvés par la hiérarchie et les critères d'évaluation et de notation doivent être certifiés conforme par les organes de contrôle10(*). - La méthode IRB avancé pour déterminer le risque d'insolvabilité : § L'emprunteur est noté (c'est la banque qui définit sa notation à la place des agences de notation) sur sa probabilité à faire défaillance dans les 12 mois à venir11(*). § La perte est évaluée en fonction du crédit octroyé, des garanties et des conditions du crédit. § Une prévision du moment de la défaillance. Illustration de l'évaluation du risque d'insolvabilité : Les valeurs sont fictives, elles illustrent juste l'importance de la pondération.

Grâce au système de pondération, on remarque que l'entreprise doit bientôt procéder à une augmentation de capital pour couvrir son risque. Sans le calcul de la pondération, l'institution financière pense avoir de la marge par rapport au risque qu'elle encourt, alors que ce n'est pas le cas. Même si les critères des agences de notation sont parfois critiqués, ils donnent tout de même aux entreprises des indicateurs afin d'adapter et d'ajuster leurs engagements et leur politique financière.

Dans le cadre de Bâle II le risque de marché est un terme global définissant : - Le risque généré par les produits financiers et les actions, c'est en fait le portefeuille des traders, avec les obligations, les actions, les VMP... - Les risques de taux de change - Risque sur les matières premières Ce risque n'était pas inclut dans le ratio Cooke, désormais il représente 5 % des 8 % du ratio Mc Donough. Afin de le calculer il existe une méthode SA, mais l'établissement peut également utiliser des process internes. Risque de marché = Montant des Titres, des matières premières, des positions des devises [...] * (1+ pourcentage de pondération) Les pondérations pour le risque de marché sont présentées en Annexe n°5. 1.1.4. Pour le risque opérationnel 12(*) Auparavant ce risque n'était pas considéré dans l'ancien ratio du dispositif de Bâle (Ratio Cooke), mais désormais il représente 20% du ratio Mc Donough., car les autorités se sont aperçu que les erreurs ou les fraudes (contrôle interne) pouvaient engendrer du risque. Deux méthodes permettent de quantifier le risque opérationnel : - L'approche Standard (SA) fondée sur le produit net bancaire de l'établissement - Les mesures internes basées sur des données historiques de l'établissement - Approche standard pour calculer le risque opérationnel : Dans l'approche standard il y a quatre étapes afin de détecter le risque, de le mesurer et de suivre son évolution. 1 ère étape : Pondération des activités L'objectif est de recalculer le revenu des activités de la banque en incorporant le critère du risque. Se sont les organismes externes qui ont établit ces coefficients de pondérations. Risqué opérationnel = Produits nets bancaires métiers affectés de pondérations 2ième étape : Evaluation des pertes potentielles liées L'établissement doit chiffrer le montant des pertes causées par le risque. Il est difficile de rapprocher des pertes au risque opérationnel, mais cette évaluation peut être faite à l'aide du service de contrôle interne et de qualité. 3ième étape : Définition d'indicateurs pertinents de suivi des risques Dans l'approche standard, l'entreprise doit développer des moyens pour suivre ses risques, elle doit mettre des outils en place pour les gérer. 4ième étape : Collecte des données d'incidents Toutes les erreurs engendrant des pertes ou des incidents doivent être répertoriés dans des bases de données, afin de suivre leurs évolutions et leurs nombres. - Approche avancée pour calculer le risque opérationnel : C'est un complément de l'approche standard, il faut donc dans un premier temps intégrer les éléments standard puis incorporer les éléments suivants : 1 - La banque possède un département spécifique à la gestion du risque et à l'élaboration des procédures de contrôle. Ce service se base sur des données historiques, ou sur des expériences vécues au sein de l'entreprise. 2 - Obligation d'utilisation de données externes (études des assureurs crédits et des agences de notation) à l'établissement pour les risques dits « extrêmes », 3 - Calcul des fonds propres à mobiliser s'il y a réalisation des incidents relevés 1.2. Pilier II du dispositif de Bâle 2 : Processus de surveillance Grâce au pilier II, l'établissement financier doit compléter l'analyse des risques faite dans le cadre du Pilier I : ð Analyse et recensement des autres risques non couverts par le pilier I : Risque de taux, de liquidité, de concentration, de change.... (Ce sont tous les risques vus dans la partie des définitions) ð Mise en place d'actions pour couvrir ces autres risques :

Ce pilier introduit également une notion de contrôle des autorités financières sur les modes d'évaluation et de gestion de risque utilisée par les institutions financières : ð Le contrôleur bancaire (Commission bancaire) confronte sa propre analyse du profil de risque de la banque avec celles conduites par la banque. Le contrôleur peut ainsi voir si le montant minimal des fonds propres est respecté, si des actions particulières sont menées pour réduire et suivre ce risque. 1.3. Pilier III : Transparence des informations financières Les établissements sont tenus de publier des informations complètes et véridiques sur la nature, le volume et les méthodes de gestion de leurs risques ainsi que sur l'adéquation de leurs fonds propre Cette notion de transparence est renforcée par la directive européenne, aujourd'hui le secret bancaire est levé, les établissements de crédit ont un devoir d'information. La notion de transparence est respectée, on peut voir sur le site internet de la Société Générale qu'une page explique au grand public les méthodes pour maîtriser et le suivre le risque.13(*) 2. Critiques de Bâle II et son impact sur les entreprises ... 2.1. Les vides juridiques de Bâle 2 Bâle II a le mérite d'imposer - Un calcul précis des probabilités de défaillances de chaque client - De mesurer le montant de pertes en cas de - De prendre en compte des techniques de réduction des risques14(*). Désormais, les établissements financiers savent réellement le niveau des risques encourus, la responsabilité des dirigeants peut être alors engagée. En revanche, Bâle II ne permet pas de provisionner les pertes attendues (et non encore avérées). C'est un frein au développement du crédit management, car avant tout, la provision est un moyen de prévoir le risque. Mais les normes comptables actuelles empêchent le provisionnement d'une perte si elle n'est pas réelle et avérée 2.2. Exigence minimale des fonds propres impose une sélection des clients Pour mieux apprécier les risques qu'elles prennent, les banques ont l'obligation de noter leurs clients. La notation consiste, à évaluer, si le client peut faire face à ses engagements financiers. La note est attribuée en fonction de ratios comptables, de données bancaires, de l'organisation de l'entreprise, de la qualité et de la réalisation des prévisionnels, du risque environnementaux, et du niveau des créances douteuses. Cela engendre une sélection de la clientèle, si le client est trop risqué la banque peut refuser de faire affaire avec lui. Au vu de cette nouvelle législation, les relations commerciales entreprises - banques pourront devenir tendues. 2.3. Modification des taux d'intérêts Du fait que le montant des fonds propres dépend du niveau des risques, les institutions financières vont réduire au maximum leur prise de risque. Notamment sur les créances clients. Cette nouvelle nécessité va alors engendrer une limite de crédit et une hausse des taux d'intérêts pour les clients dit à risque. Cette norme bouleverse les négociations et les pratiques habituelles pour les emprunts. Une entreprise qui a une structure financière déséquilibré, aura des difficultés à obtenir un concours bancaire ou un emprunt. Cela aura des répercussions sur l'économie générale, notamment sur les petites structures telles que les PME, qui recourent souvent au financement externe pour augmenter leurs capitaux. Bâle 2 entraîne une différenciation du droit d'accès et du coût des crédits accordé aux petites structures. 2.4. Naissance d'astuces financières Cette législation a fait naître des « astuces financières » pour sortir les actifs du bilan (risquées ou non risquées). En effet, les augmentations de capitaux ne sont pas toujours réalisables au moment ou les créances croient, alors il faut trouver d'autres moyens pour diminuer la prise de risque. Pour les établissements de crédit, la technique la plus courante depuis les années 1970 est la titrisation15(*). Pour les entreprises, c'est l'assurance crédit qui est utilisée. La titrisation est prisée par toutes les institutions financières depuis des décennies, puisque par ce biais elles transfèrent en totalité leur risque. Mais l'abus des systèmes de titrisation est une des causes de la crise financière aux Etats-Unis. Intérêts du crédit management : A la lecture de ces propos nous comprenons aisément qu'il devient indispensable, pour les entreprises et pour les établissements de crédit, de mettre en oeuvre un management des risques. Les objectifs sont multiples : - Assainir le poste client, - Diminuer les impayés et les retards de paiement, - Préserver la trésorerie de l'entreprise, - Améliorer la cotation des agences de notation, - S'assurer à long terme un accès aux prêts bancaires. - Préserver une stabilité de l'économie mondiale. 3. Loi de la Sécurité Financière (LSF) La loi de la sécurité financière s'adresse à toutes les sociétés anonymes et aux filiales des groupes. Voté en 2003 à la suite du scandale financier Enron, cette vise en plusieurs points à : - Renforcer la responsabilité de la gouvernance, - Assurer une transparence des informations financières, - Renforcer l'indépendance des commissaires aux comptes, - Le Conseil d'Administration et de surveillance sont plus impliqués dans la gestion d'entreprise notamment dans des rôles de contrôle, - Renforce la nécessité du contrôle interne. Le tout est de fiabiliser les informations et d'engager la responsabilité des dirigeants sur la véracité de celles-ci. Cette loi renforce la nécessité d'une politique de gestion du risque en interne. Les procédures du contrôle interne et les dirigeants vont tendance à privilégier la mise en place du crédit management pour répondre aux obligations légales. 4. Loi nouvelle régulation économique Elle s'appuie sur la loi de la sécurité financière en renforçant la notion de transparence des méthodes de gestion et des informations financières. De plus, elle modernise les délais de paiement, c'est un outil clé pour le crédit management16(*). La législation tend à renforcer les obligations et les responsabilités des entreprises en modifiants les outils comptables, tout cela dans un seul objectif : prévenir le risque de défaillance. Conclusion partielle : Première partie Nos sociétés étant de plus en plus complexes, les risques sont de plus en plus nombreux. Ils se comptent au nombre de 7, ceux qui sont le plus d'actualité sont : - Le risque de contrepartie - Le risque de marché - Le risque opérationnel. Les risques n'ont pas de frontière, c'est l'économie mondiale qui doit faire face à ce nouveau challenge. Il est évident que la prise de conscience est internationale et s'étend à tous les niveaux : les autorités, les dirigeants, les petites entreprises, les assureurs crédits, les établissements financiers et les multinationales mettent en place des procédures de risque management. Subséquemment, la nécessité de la gestion du risque et le besoin de transparence dans les informations financières ont amené les autorités de tutelle à légiférer cette profession. On distingue la législation applicable aux établissements de crédits (Bâle II), et celle destinée aux entreprises. Il est évident que la notion de risque est appréhendée réellement depuis peu de temps ce qui rend l'application difficile. Par exemple les normes IFRS et le contrôle interne ont du mal à être adopté par les petites entreprises. Les autorités de contrôle sont assez nombreuses pour s'assurer du respect de ces normes et il existe également des autorités de conseil qui aide à la mise en place du risque management. Tous ces acteurs sont importants car ils participent au développement de la gestion du risque en entreprise. Certains acteurs sont davantage sollicités tel que les assureurs crédits, car c'est un moyen rapide et complet pour répondre aux obligations légales en termes de gestion de risque. En revanche les entreprises doivent utilisées l'assurance comme un moyen et non comme l'unique solution ! Si une entreprise ne développe pas son propre mode de gestion de risque elle sera dépendante de son assureur crédit, et elle aura un moindre pouvoir de négociation envers celui-ci. Pour répondre à ces besoins, je présente dans une seconde partie les outils qui permettent aux entrepreneurs de détecter leurs clients à risque. Chapitre Deuxième : Détection et évaluation du risque de défaillance L'entreprise fait face à de nombreux risques, je me concentre sur le risque de défaillance des débiteurs (dit le risque de contrepartie). Pour mesurer la probabilité d'insolvabilité, les indicateurs financiers sont divers et variés, ainsi j'ai sélectionné ceux qui me semblent d'une part les plus pertinents et ceux qui sont le plus utilisés dans le milieu du crédit management. Dans cette partie je présenterai : - des indicateurs permettant une analyse globale de l'entreprise sur son marché - des ratios pour étudier le mode de fonctionnement de l'exploitation et de s'assurer de sa rentabilité. - une étude visant à cerner le risque dû à la politique d'investissement, de financement et d'endettement. I. Etude globale de l'entreprise sur son marché 1. Forme juridique de l'entreprise Si l'on n'observe pas une entreprise dans son environnement, on ne peut pas anticiper les menaces et les opportunités qui se présentent à elle. Pour découvrir les risques potentiels, il faut comprendre son mode de fonctionnement, alors il convient de considérer son secteur d'activité, sa structure juridique, sa croissance [...]. 1.1. Statut et taille Selon la forme juridique de l'entreprise, le risque de défaillance n'est pas le même. En effet, certains clients comme l'Etat, les administrations, les sociétés nationalisées, ne présentent aucun risque de défaillance17(*). Par contre, certaines sociétés telles que les SARL, représentent un risque élevé, car se sont des petites structures où les dirigeants ont une responsabilité limitée. De plus, ce type de statut est caractéristique d'entreprise familiale, les fonds propres sont en principe assez faibles, ce qui fragilise la structure financière. Les grands groupes ont fréquemment des lignes de crédits illimitées, cela tient à leur notoriété, et à leur surface financière, et peut être aussi à la difficulté d'évaluer le risque de telles entreprises. Pourtant de grandes forteresses industrielles (Moulinex) ont disparu entraînant avec elles de nombreux fournisseurs, il ne faut donc pas avoir d'a priori sur les groupes. NB : Risque d'une filiale Il est couramment admis que l'appartenance à un groupe minimise le risque de défaillance d'une filiale. Mais cette règle se vérifie si les filiales sont des sociétés en nom collectif, ce qui rend la mère solidairement et indéfiniment responsable, en revanche si la filiale est une société de capitaux, la société mère ne sera responsable qu'à hauteur de ses apports. Si la filiale est indépendante de la mère, le crédit manager peut demander une lettre de caution ou d'intention auprès de la mère afin de se couvrir. 1.2. Date de création En France, une entreprise sur deux ayant moins de 5 ans dépose le bilan, soit parce que les dirigeants décident de cesser l'activité soit à cause de problème de rentabilité. Le risque majeur se situe entre 2 et 5 ans, c'est dans cette période que le risque de défaillance est le plus élevé. Risque de défaillance de la génération de 1989 Pourcentage de défaillance Même 1 an 2ans 3ans 4ans 5ans 6ans 7 ans 8 ans 9ans Année après après après après après après après après après

Source : Banque de France décimal n° 1997 Août 199918(*) 1.3. Côte du dirigeant Les dirigeants sont notés par la banque de France, les cotations (notamment les mauvaises) influencent fortement les comportements des assureurs crédits (tente de réduire le montant des agréments) et des institutions financières (limite l'accès aux concours bancaires). Un crédit manager devra prendre en considération cette côte dans son analyse de risque, car il lui sera plus difficile d'obtenir des assurances ou des garanties avec ce type d'individu. Voici un tableau synthétisant les différentes les critères de notation :

2. Analyse du secteur d'activité (tendance sectorielle) 2.1. Les tendances sectorielles de 2007 Les principaux secteurs qui ont subi des défaillances sont les suivants :

Les principaux secteurs qui ont connu une grande variation des défaillances sont :

Toutes les défaillances par secteur d'activité sont détaillées en Annexe n° 7. 2.2. Perspectives 2008 En 2008 voici les secteurs qui seront à risque : - Automobile Constructeurs doivent faire face à un marché très concurrentiel. Ils devront diversifier leurs sources de profits, poursuivre leur internationalisation (Asie, Russie, Amérique du Sud). Des investissements industriels lourds sont donc à prévoir. De plus, le coût des matières est très pénalisant, avec la pression sur les prix des constructeurs qui est de plus en plus forte. La politique d'investissement et d'internationalisation sera déterminante pour ces entreprises. - L'industrie agroalimentaire Secteur qui souffre de la hausse des matières premières (blé, viande, lait...) et de la pression de la grande distribution qui souhaite maintenir des prix bas pour les consommateurs. - L'industrie textile, habillement

- Imprimerie La défaillance toute récente d'un des plus grands acteurs mondiaux de l'imprimerie (Quebecor) est l'illustration que ce secteur souffre. Internet en est la principale cause, de plus il y a beaucoup d'acteurs (catalogues de VPC par exemple). - Bâtiments et Travaux Public Après quatre années de très forte croissance, que faut-il attendre de 2008 ? Inutile de rappeler la crise américaine, mais, plus près de nous, l'Espagne commence une crise du bâtiment qui risque d'impacter toute son économie, ce qui engendrera un ralentissement Européen Une légère croissance d'activité est encore attendue pour 2008, mais le secteur arrive en phase de maturité. 3. Détecter les risques via une étude des comptes sociaux Certains flux du compte de résultat ou du bilan peuvent être révélateurs de risque. Quand les postes évoluent (augmentation, stagnation ou diminution) il faut en comprendre la cause, et s'assurer que cela n'engendre pas un risque de défaillance. Par exemple une très forte croissance des créances client peut à la fois démontrer un développement de l'activité ; mais cela peut également cacher un grand nombre de clients douteux. Afin de faciliter l'étude du compte de résultat et du bilan, j'ai crée un tableau qui recense pour chaque postes : - Les causes possibles de l'augmentation, de la stagnation ou de la diminution des postes, - Suite à ces évolutions il faut vérifier un certain nombre d'élément pour s'assurer qu'il n'y ait pas de risque de défaillance, - L'évolution des postes engendre une modification de la structure de l'entreprise, il faut donc s'assurer que par la suite que cela ne créer pas une situation d'insolvabilité. Le but de ce tableau est d'avoir une vue d'ensemble sur la situation et l'évolution de l'entreprise. Ainsi, le crédit manager s'assure que le développement de l'activité est structuré et équilibré. Il permet également de découvrir certaines fraudes ou des difficultés, par exemple une entreprise qui commande de manière inhabituelle chez son fournisseur alors que son chiffre d'affaire diminue, montre que l'entreprise réalise du stock inutilement. 3.1. Risque lié aux flux du compte de résultat Chiffre d'affaires

Amortissements

Achats consommés (matières premières et marchandises

Charges sociales

3.2. Risques liés aux bilans Immobilisations incorporelles et corporelles

Capitaux propres

Fournisseurs (FRNS)

Emprunts

Stocks

Clients

4. Fraudes sur les états financiers Les états financiers sont la représentation de la structure d'une entreprise, de sa valeur liquidative [...], les dirigeants ont donc tendance à les améliorer, c'est le rôle des crédit manager de s'assurer de la véracité des comptes. Pour ce faire, il faut vérifier la cohérence entres certains paramètres. 4.1. Saisonnalité des ventes Une entreprise saisonnière aura tendance à arrêter son bilan en pleine saison, lorsque l'entreprise dégage beaucoup de chiffre d'affaires. Le crédit manager doit alors prendre en compte les effets et les risques dus aux saisonnalités. 4.2. Masquer le découvert bancaire Un découvert bancaire peut être réduit, si le dirigeant réalise un chèque (du montant du découvert) au nom de l'entreprise le 31/12/N, cela annule les débits à la banque. En revanche le découvert existe toujours, car l'entreprise doit cette créance au dirigeant. Afin de découvrir la fraude, il suffit de regarder la cohérence entre les intérêts et le poste des concours bancaires pour voir si il y a eu fraude ou pas. 4.3. Diminuer le poste fournisseurs A la clôture du bilan, il faut vérifier que les factures enregistrées correspondent bien au matériel reçu, car l'entreprise peut être tentée de diminuer le poste fournisseurs si elle a un manque de trésorerie. Ainsi elle n'enregistre pas tout de suite les factures du matériel reçu, elle les passe dans les comptes de l'année suivante. Cela fausse l'importance des dettes fournisseurs, donc de ses engagements à court terme ... 4.4. Stocks Certaines entreprises utilisent les inventaires de stocks pour influencer leur résultat, à la hausse ou à la baisse selon leurs besoins. En effet, comme la variation de stock est considérée comme une charge, elle impacte directement le résultat en le diminuant. Dans ce cas l'entreprise pourra réaliser une économie d'impôt. A l'inverse, quand le résultat de l'exercice n'est pas très bon, une réduction du montant des stocks permet de l'améliorer. Cela permet donc de présenter de meilleurs états financiers auprès des partenaires. 4.5. Cautions Une personne morale qui est garante de plusieurs créances d'une entreprise insolvable est un risque majeur... Le crédit manager doit vérifier : - le montant des cautions - quelle est la société que cautionne notre client. L'information se trouve en annexe, on ne peut pas la voir directement dans les comptes car pour qu'une caution soit provisionnée elle doit être avérée. 4.6. Contrôles fiscaux et audit Si l'entreprise a été contrôlée soit par un commissaire aux comptes ou par un auditeur, il faut acquérir les rapports d'étude afin de détecter d'éventuels fraudes dans les comptes. 4.7. Provisions L'entreprise peut constater une dépréciation fictive pour minimiser l'impôt, ou à l'inverse ne pas constater un risque réel qui impactera fortement le résultat et qui entraînera une dévaluation de l'entreprise. L'omission de dépréciation des provisions est souvent utilisée dans le cadre de fusion, d'augmentation de capital ou de privatisation. Dans ces cas de figure l'entreprise a tout intérêt à sur évaluer sa valeur donc à maximiser son résultat plutôt que l'inverse. C'est ce qu'a fait la société Rhône Poulenc quand elle a filialisé sa branche chimie qui devient Rhodia. Les dirigeants n'ont pas provisionné de façon suffisante un certain nombre de passifs, notamment des sites industriels à dépolluer, ainsi que les retraites de certains salariés afin de sur évaluer la valeur nominal de l'entreprise. II. Analyse financière 1. Analyse du risque de l'activité L'activité étant l'origine de la création de valeur dans l'entreprise, elle se doit d'être rentable... Le résultat d'exploitation et la trésorerie doivent être les deux paramètres privilégiés du crédit manager. 1.1. Solde Intermédiaire de Gestion (SIG) : Cet outil qui permet de distinguer la rentabilité générée directement à partir de l'activité (REX), de la rentabilité dégagée grâce aux produits financiers (RCAI, RE). Les deux types de rentabilité sont indispensables, mais tout d'abord on vérifie que l'entreprise gère correctement son activité et dans un deuxième temps on prend en compte les effets de la politique de financement et d'investissement. J'insiste sur cette différence car certaines entreprises dégagent des bénéfices grâce à des cessions d'actifs et non pas directement via leur activité, ce qui est signe de vulnérabilité. J'ai détaillé la structure complète du SIG en annexe°8, et j'ai sélectionné un certain nombre des postes du SIG que doit utiliser le crédit manager afin de détecter le risque de son client.

1.1.1. Le chiffre d'affaires On a déjà calculé le taux de croissance, maintenant on peut comparer l'entreprise sur son marché afin de savoir si elle a une position de leader ou si c'est une petite structure.

1.1.2. Analyse de la valeur ajoutée (VA) C'est la richesse créée et constituée par le travail du personnel et par l'entreprise elle-même. - Taux de la VA VA / CA HT Ici on voit si l'entreprise fait appel à de la sous-traitance, ou si c'est elle qui participe entièrement à l'oeuvre de production. Plus le ratio est élevé, plus l'entreprise produit elle-même. Dans le cadre d'une PME c'est intéressant de voir le niveau de dépendance des sous-traitants. Un taux faible sera caractéristique des activités commerciale de négoce.

1.1.3. Analyse de l'Excédent Brut d'Exploitation (EBE) L'excédent brut d'exploitation est la part de la valeur ajoutée qui revient à l'entreprise et aux actionnaires. Il indique le flux potentiel de trésorerie généré par l'exploitation, indépendamment de la politique d'investissement et du mode de financement qu'utilise l'entreprise. C'est un indicateur important qui permet de comparer les performances de plusieurs entreprises d'un même secteur sans tenir compte de leur politique d'investissement et de financement. Plus il est élevé, plus l'entreprise est performante dans son secteur. Si l'EBE est négatif cela est dû à une insuffisance d'exploitation, c'est le signe d'une très mauvaise santé de l'entreprise. Il faut vérifier si elle n'est pas positionnée sur un produit en phase de maturité. - Poids des emprunts sur l'excédent brut d'exploitation : Charges d'intérêts /EBE Plus le ration s'approche de 1 plus l'EBE est consacré au remboursement des charges d'intérêts. Cet indicateur permet de mesurer le coût du financement externe dans le résultat issu de la production (REX). Le crédit manager peut mesurer si la rentabilité de l'entreprise permet de financer les frais financiers engendré par les emprunts, une entreprise qui a trop de charges d'intérêts par rapport à son activité est en risque de défaillance. Intérêt pour détecter le risque Vérifier que l'activité génère de la trésorerie et que cette rentabilité n'est pas destinée au simple remboursement des charges financières. 1.1.4. Analyse des Résultats Le SIG permet de mettre en exergue les différents résultats, celui qui est le plus important est le résultat d'exploitation. - Exploitation (REX) Dans ce cas de figure, on mesure le résultat directement issu de l'activité de l'entreprise, on cherche à voir si l'exploitation est viable. On mesure l'efficience de l'appareil productif (puissance de la combinaison du capital et du travail). Elément clé pour détecter le risque Une entreprise dont l'activité n'est pas rentable a une grande probabilité de défaillance à court terme. - Résultat Courant Avant Impôt On obtient le RCAI en majorant le résultat d'exploitation des produits financiers et en le diminuant des charges financières, ce qui permet d'étudier l'incidence de la politique financière de l'entreprise. - Résultats exceptionnels Il faut vérifier que le résultat net, n'est pas obtenu grâce à un produit exceptionnel. On peut voir également la politique d'investissement de l'entreprise si les cessions des immobilisations sont significatives. On regarde la gestion des immobilisations. Elément clé pour détecter le risque On vérifier que les bénéfices ne sont pas eux aussi exceptionnels ... 2. Etudes des ressources et des besoins de l'entreprise : approche fonctionnelle Si les ressources dont dispose l'entreprise, ne permettent pas de financer les besoins générés par l'exploitation, elle aura un manque de disponibilité. Cette situation est une des principales causes des cessations de paiement. Ainsi, le crédit manger doit s'assurer que cet équilibre existe et s'il y a un manque de trésorerie il faut l'estimer.

2.1. Bilan fonctionnel L'analyse fonctionnelle du bilan permet de vérifier que les emplois sont financés par les ressources stables. Cette approche est intéressante pour comprendre les trois principales fonctions que sont l'exploitation, le financement et l'investissement.

C'est à partir de ce bilan que le crédit manager doit évaluer les besoins et les ressources : 2.2. Pour les besoins en fonds de roulement (BFR) L'activité de l'entreprise engendre des besoins de financement (stock, créances...) et des ressources de financement (dette fournisseurs, impôts et taxes...). Le solde entre les besoins et les ressources représente le besoin en fonds de roulement. Ce besoin peut être traité différemment : - BFR d'exploitation (BFRE) - BFR hors exploitation (BFRHE) BFR GLOBAL = BFRE + BFRHE L'intérêt de scinder le BFR en exploitation et hors exploitation est d'isoler les éléments qui ne sont pas récurrents (non reproductibles), comme par exemple une dette sur immobilisation, et donc n'ayant pas besoin d'un financement stable. Etude du BFR exploitation BFRE = Emplois d'exploitation - Ressources d'exploitation

Etude du BFR Hors-Exploitation BFRHE = Emplois hors exploitation - Ressources hors exploitation

Risque lié aux besoins d'exploitation Afin de détecter le risque lié au BFR il faut étudier les variations des besoins dans le temps Si il y a une très forte augmentation des besoins, il faut comprendre pourquoi. Les risques peuvent se trouver dans les postes suivants : - Dettes fournisseurs : les fournisseurs veulent se désengager, ils réduisent les délais de paiement, il y a des retards de paiement qui apparaissent... - Clients : si le poste client s'alourdit trop fortement on peut supposer qu'il y a des créances douteuses. En effet, si les clients retardent les règlements, ou si ils tentent de repousser systématiquement les conditions de paiement c'est peut être qu'ils sont insolvables... - Une forte hausse des charges constatés d'avances correspond à un transfert d'une période à l'autre d'une partie des charges qui n'ont pas été consommées ou comptabilisé d'avance - Les stocks : ils varient selon le secteur d'activité, par exemple un restaurant qui a des stocks croissants c'est mauvais signe, par contre un vignoble c'est caractéristique d'une cave conséquente. Il faut rapprocher le poste au secteur d'activité. 2.3. Pour le Fond de roulement (FRNG) C'est grâce au fonds de roulement que l'entreprise couvre son cycle d'investissement (ses ressources stables), et une partie de son cycle d'exploitation (son BFR). Sans fonds de roulement l'entreprise n'a pas de trésorerie, elle n'est donc pas en mesure de faire face à ses obligations court terme, elle doit utiliser le découvert bancaire = risque de liquidité. FRNG = Ressources stables - Emplois stables Ce montant doit financer l'intégralité des emplois stables et si il est suffisamment conséquent il permet de couvrir une partie (la plus grande possible) le BFR. Cette situation permettra de dégager une trésorerie positive (à vérifier dans le cadre d'une analyse de gestion de risque) ð Liquidité générale Ratio de fonds de roulement = Actif circulant / Dettes à court terme En pratique, on considère qu'une valeur de 2 pour ce ratio est raisonnable, en tous les cas il doit être supérieur à 1. Plus le ratio est élevé, plus la marge de sécurité est grande ce qui permettra de couvrir une forte augmentation des besoins court terme. Ce ratio est très utilisé en analyse financière, mais il a certaines limites : - Il montre un équilibre financier à un instant t, lors de la clôture du bilan. Or souvent les entreprises « maquillent » leurs bilans en fin d'exercice, donc ce ratio peut être biaisé. - Les stocks et les encours ont un degré de liquidité variable selon la nature des produits, l'actif circulant peut être alors surévalué à cause des stocks. - Ce ratio n'inclut pas les lignes de crédit accordées par les établissements financiers ou les fournisseurs. Or se sont des possibilités de crédit qui alimentent la liquidité. Mais pour contourner les limites de ce ratio on peut calculer la liquidité réduite, que nous traiterons plus loin lorsque je développerai l'étude de la liquidité (page 52). 2.4. Analyse de la trésorerie La trésorerie joue un rôle prépondérant pour l'entreprise puisqu'elle lui permet de financer son activité et d'assurer sa pérennité. C'est un indicateur clé de solvabilité et de flexibilité financière, notamment avec le dispositif de Bâle 2 qui engendrera une limitation des concours bancaires. Les assureurs crédits sont très attentifs à l'excédent trésorerie d'une entreprise, car sans disponibilités le risque d'impayé est élevé, et l'assureur devra les prendre en charge. La trésorerie correspond grossièrement au solde bancaire de l'entreprise. Lorsqu'elle est positive l'entreprise dispose de disponibilités, lorsqu'elle est négative elle bénéficie de concours bancaires si la banque le lui autorise. - Elle se calcule de trois manières différentes : Trésorerie = Valeur Mobilière de Placement + Disponibilités - concours bancaires Trésorerie = Trésorerie active - Trésorerie passive Trésorerie = Fonds de roulement net global - Besoin en Fonds de Roulement Global Risque lié au manque de trésorerie Le manque ou l'absence de disponibilité est le premier facteur de retard de paiement ou d'impayé, il est donc indispensable de vérifier cet indicateur dans le cadre d'une gestion de risque. 3. Autre approche de l'équilibre des besoins et des ressources Une autre approche existe pour calculer le BFR et le FRNG, il est utilisé par certain crédit manger, notamment dans le domaine bancaire. 3.1. Le Bilan financier Pour analyser le risque de défaillance d'une entreprise, il convient de retraiter le bilan en bilan financier. Ce type de retraitement permet de savoir la valeur réelle ou la valeur liquidative d'une entreprise. La notion de « réelle » est importante, car tous les postes seront pris en valeur nette. En effet le bilan comptable nous apporte une valeur économique de l'entreprise alors que le bilan financier nous apporte une valeur en cas de revente subite. Le bilan financier consiste à retraiter les postes de manière binaire, soit les postes sont à échéance à plus d'un an et ils passent dans les emplois et les ressources stables, soit ils sont inférieurs à moins d'un an et ils sont affectés aux emplois et ressources circulantes.

+ 1 an - 1 an A la suite du bilan financier on calculera les mêmes indicateurs que ceux calculés à partir du bilan fonctionnel : FR permanent = Capitaux permanents - Actifs Immobilisés BFR Global = (Stock + réalisables) - Dettes à court terme Trésorerie = FR permanent - BFR Global Dans une entreprise un crédit manager utilise davantage l'analyse fonctionnelle, car elle permet de comprendre le fonctionnement et les besoins de l'entreprise ; dans une institution bancaire c'est le bilan financier qui est plus le utilisé car il permet d'évaluer la valeur liquidative de l'entreprise, mais l'objectif est identique. 4. Risque lié à une structure déséquilibrée Quelque soit l'approche, l'intérêt de calculer les besoins et les ressources d'une entreprise est de voir si la structure est équilibrée, c'est-à-dire si il n'y a pas un manque de trésorerie. Quand la trésorerie devient négative, l'entreprise peut avoir recourt au découvert bancaire ou à l'escompte, mais cela traduit en principe : - Une insuffisance des ressources stables par rapport au BFR - Le BFRE qui augmente plus vite que le FRNG - L'entreprise dans sa politique de financement privilégie l'autofinancement par rapport à l'emprunt. Les emprunts pourraient compléter la structure du FRNG, mais ce point reste à vérifier notamment par une analyse de l'endettement. Car il se peut qu'une entreprise ne puisse plus faire appel à l'emprunt pour consolider sa structure, car les banques ne souhaitent plus s'engager. En théorie le FRNG doit financer au moins 50% du BFR : FRNG / BFR Ce ratio doit être supérieur à 0,50 Voici les différentes situations auxquelles un crédit manager peut être confronté : - Situation optimale : Les ressources permanentes permettent à elles seules de dégager assez de trésorerie afin de couvrir tous les besoins (stocks, créances...). Ces situations sont caractéristiques du secteur de la grande distribution, qui ont des délais fournisseurs très longs, des paiements comptants, et des besoins d'exploitation relativement faibles.

- Structure stable : Le fonds de roulement généré par l'importance des capitaux propres couvre largement les cycles d'exploitation, on a même un excédent de trésorerie.

- Forte croissance : Une croissance de l'activité engendre une augmentation des besoins, et dans l'attente d'un résultat plus important ou d'une augmentation du capital, la trésorerie est négative. Bien souvent ce besoin de liquidité est assuré par le concours bancaire si l'entreprise peut l'utiliser. Ainsi l'entreprise se finance à la fois grâce à ses propres ressources et grâce aux banques.

- Situation risquée : Dans cette situation l'entreprise doit réagir, elle n'a plus de liquidité pour assurer son exploitation, elle doit refinancer le FRNG pour rétablir un équilibre. Se sont les concours bancaires qui couvrent une partie des actifs circulants. Si les banques stoppent l'accès au découvert, la situation est très risquée, notamment pour les fournisseurs qui verront le paiement des créances retardé.

- Situation d'insolvabilité : Dans ce type de structure la situation devient très risquée. Une restructuration s'impose rapidement. Une partie des immobilisations est financée grâce à des ressources bancaires, ce qui est source de grande vulnérabilité si la banque décide de se désengager.

5. Analyse du risque lié à la politique d'investissement, de financement Il se peut que l'entreprise est une activité rentable, mais que la politique de financement ou d'investissement vienne dégrader le résultat. 5.1. Analyse de la liquidité Comme la notion de liquidité est primordiale dans la détection du risque de contrepartie, je souhaite accentuer l'analyse des disponibilités ; car rappelons qu'un manque de liquidité peut générer du risque pour différents acteurs : - l'entreprise elle-même : elle peut limiter sa croissance et dégrader sa rentabilité. En effet, l'entreprise ne peut plus acheter ses matières premières en grande quantité et donc de bénéficier de prix intéressants (grâce à un escompte)... - les créanciers : cela peut entraîner des retards de paiement, des pertes partielles de créance = risque de contrepartie - les clients : les conditions de crédit peuvent être modifiées. D'ailleurs lorsqu'un fournisseur change ses conditions standards de paiement cela peut bouleverser la liquidité de certaines entreprises. En effet une entreprise qui a peu de trésorerie mais qui joue sur des délais fournisseurs très longs, peut devenir risquée si cet équilibre est rompu = risque d'augmentation du BFR et d'une baisse de trésorerie. Précédemment j'ai développé les limites du ratio de liquidité générale, ainsi je propose le ratio de liquidité réduite qui est plus révélateur : Ratio de liquidité réduite (Actif circulant - Stock) / Dettes court terme Dans ce ratio les stocks sont retranchés à l'actif circulant, car les stocks ne sont pas de la trésorerie immédiatement disponible, ils doivent être vendus (en tenant compte du délai de règlement des clients). Capacité de remboursement des dettes court terme EBE / Dettes à court terme On mesure combien de fois les dettes à court terme sont couvertes par les flux générés de l'exploitation. Risque lié à une incapacité de remboursement Le crédit manger s'assure que les créances court terme pourront être payées Poids de l'endettement sur la CAF Emprunts courts termes / CAF Les emprunts ne doivent jamais excéder 4 à 5 années de la CAF. Risque lié à un endettement court terme Un endettement à court terme élevé est très risqué si l'environnement et les contrats changent. Par exemple : - les crédits fournisseurs peuvent diminuer leurs délais de paiement rapidement => risque de crédit - les crédits des banques ne sont pas définitifs, ils peuvent être réduits en cas d'encadrement de crédit ou si l'entreprise devient trop risquée => manque de trésorerie, risque de contrepartie. 5.2. Capacité d'Autofinancement (CAF) Quel est le flux de trésorerie qui reste à l'entreprise après son exploitation ? Outil clé pour le crédit manageur Le calcul de la CAF vient compléter l'analyse de liquidité. Au cours de son activité l'entreprise a différents flux de trésorerie, ceux d'une part qu'elle décaisse afin de financer ses charges et ceux d'autre part qu'elle encaisse grâce au produit de ses ventes. Le solde de ces mouvements représente la trésorerie générée par l'entreprise à la suite de son exercice, en outre c'est ce qu'on appelle sa capacité d'autofinancement : Produits encaissables - Charges décaissables Il y a deux manières différentes pour la calculer : Par la méthode soustractive : Dans cette approche on part de l'EBE et on retranche les différentes charges et on ajoute les produits, ce qui nous donne au final le cash-flow. Je préfère la méthode soustractive car on voit bien l'incidence de la politique d'exploitation et de financement. EBE + Transfert de charges d'exploitation Exploitation + Autres produits d'exploitation - Autres charges d'exploitation - /+ Quote- part des résultats sur opérations faites en commun + Produits financiers Investissement Financement + Produits exceptionnels sur opération de gestion - Charges financières (=intérêts, charges assimilées, différence Négative de change) - Charges exceptionnelles sur opérations de gestion - Participations des salariés - Impôt sur les bénéfices Plus la CAF est grande, plus l'entreprise est en mesure de faire face à ses besoins de financement.

Calcul de la CAF par la méthode additive Son objectif est identique à la méthode soustractive mis à part que le point de départ pour calculer le cash-flow, est le résultat net de l'exercice. Risque lié à un manque de capacité d'autofinancement Si l'entreprise n'a pas un flux de trésorerie suffisant pour couvrir les besoins de son activité elle devra automatiquement faire appel à d'autres modalités de financement. Il faut regarder lesquelles sont privilégiées, est-ce les emprunts long terme ou le découvert bancaire, ou encore les fournisseurs... Une entreprise peut tenter d'allonger ses délais de paiement fournisseurs si elle a un manque de financement ; alors le risque repose en totalité sur les fournisseurs. 5.3. Analyse de l'endettement L'endettement pèse sur la rentabilité de l'entreprise donc a priori sur sa capacité à être solvable. Il convient donc au crédit manager de s'assurer que l'entreprise n'est pas asphyxiée par ces emprunts. Taux d'endettement long terme La mesure du taux d'endettement à long terme traduit le degré de dépendance de l'entreprise vis-à-vis de ses créanciers. Dettes à long et moyen terme / Capitaux propres Plus ce taux est élevé plus le risque est grand. Ce ratio varie selon les secteurs, mais on peut considérer que la norme est inférieur à 0, 50. S'il est supérieur à 1 on considère que l'entreprise n'a plus de marge de manoeuvre en termes de financement externe. Capacité de remboursement Ici on calcul le nombre d'année nécessaire pour rembourser la totalité des capitaux empruntés, en supposant que la CAF soit totalement dédiée au remboursement des dettes (ce qui n'est pas réel). Capitaux empruntés à long terme / Capacité d'autofinancement Capacité d'endettement (indépendance financière) En cas de nécessité l'entreprise peut-elle solliciter les banques ? Capacité d'endettement = Capitaux propres / Capitaux permanents19(*) Ce ratio doit être supérieur ou égale à 1 pour avoir une capacité d'endettement correct, si le ratio est inférieur ou égal à 0,50 cela signifie que les possibilités d'endettement sont très faibles. Risque lié à un manque d'indépendance financière - Dans le cas de figure où une entreprise dépend de ses créanciers, si un jour l'un d'eux décide de se désengager (réduction d'une ligne d'encours, d'une ligne de concours bancaires...) elle aura à terme des problèmes de financement et à court terme une importante dégradation de sa trésorerie. - Une entreprise qui n'a pas de trésorerie qui ne peut pas faire appel aux banques est risqué Variation des frais financiers D'une année sur l'autre les frais financiers peuvent varier selon le niveau d'endettement de l'entreprise et selon le type des emprunts. En effet, une entreprise qui privilégie les concours bancaires aura des frais financiers beaucoup plus important qu'une entreprise qui a négocié ses emprunts à long terme. Les frais financiers peuvent également croître subitement si l'entreprise à d'important retard auprès de ses fournisseurs et que ces derniers lui facture des pénalités de retard. Outil clé pour le crédit manager Ainsi on peut contrôler si le niveau d'engagement des banques. Si les frais financiers baissent brutalement, c'est que les instituions financières ne souhaitent plus s'engager dans cette société. Les comptes courants d'associés Ces comptes peuvent être un indicateur de vulnérabilité si ils augmentent trop fortement : - l'entreprise ne peut plus emprunter auprès de sa banque - c'est un moyen de continuer à distribuer des dividendes malgré que le résultat soit déficitaire (car les comptes sont rémunérés) Les concours bancaires Est-ce que l'entreprise fait appel aux concours bancaires ou non ? Si oui dans quelle proportion, il faut savoir si c'est sont principal financement ou si c'est juste pour palier à des manques de trésorerie temporaire. 5.4. Analyse de la rentabilité D'un premier abord la croissance est signe de développement, mais elle peut ne pas être rentable, c'est dans ce cas que le risque d'insolvabilité est majeur. En effet, la croissance est le processus d'accroissement de la taille de l'entreprise (augmentation CA HT, niveau des stocks...), mais elle n'est pas toujours signe de rentabilité. La croissance ne suffit pas, faut-il encore que l'activité permette à l'entreprise de dégager des profits. Souvent une croissance trop rapide peut entrainer un manque de rentabilité, à cause des dépenses qui croient plus vite que l'encaissement des ventes. Ratio de profitabilité générale (rentabilité nette) Résultat net / CA HT De plus on peut comparer la rentabilité de l'entreprise avec les tendances par secteurs

Taux de marge commerciale C'est l'aptitude d'une entreprise à réaliser un bénéfice et à résister à la concurrence Taux de marge = (Marge commerciale / Chiffre d'affaires HT) * 100 Exemple : 100 / 1000 = 0,1. Quand l'entreprise vend 1000 €, elle gagne 10 % donc 100€ Outil clé pour le crédit manager Le taux de marge permet de juger l'efficacité de la politique commerciale, une entreprise ne peut pas être rentable si elle n'a pas une marge commerciale suffisante pour couvrir l'intégralité de ses charges (mis à part l'achat des marchandises). Il faut comparer le taux de marge par rapport aux normes du secteur d'activité :

Taux de marge brute d'exploitation Marge brute d'autofinancement = (EBE / CA HT) C'est la trésorerie que l'entreprise génère à partir de son activité industrielle et commerciale. Cette marge doit être d'autant plus élevée si l'entreprise appartient à un secteur qui requiert des équipements demandant des investissements lourds. Si ce ratio tend à diminuer cela signifie généralement que la rentabilité est moins grande, et si la baisse est importante, la situation financière se dégradera. Pour avoir une vision plus précise de la situation on peut comparer le résultat par rapport aux normes du secteur.

Taux de croissance des capitaux propres Taux de croissance des capitaux propres = Bénéfices mis en réserves / Capitaux propres La croissance des capitaux propres dans le temps est indispensable si l'entreprise veut se développer de manière équilibrée et soutenir une croissance forte... Ce ratio indique les possibilités de croissance des bénéfices, sans qu'il soit nécessaire de recourir au financement externe. Intérêts de vérifier la croissance des capitaux propres pour le crédit manager Si l'entreprise a une forte croissance sur plusieurs années, il faut vérifier que les capitaux propres croient assez pour soutenir l'activité, sinon à terme il y aura des problèmes de trésorerie. La performance financière On mesure la rentabilité dégagée par rapport au chiffre d'affaires réalisé. Plus ce ratio est élevé plus la rentabilité de l'entreprise est importante. RCAI / CA Il est intéressant de comparer cet indicateur aux moyennes des secteurs d'activités.

6. La prévision des difficultés des entreprises par le scoring Il existe de nombreuses méthodes de Scoring, leurs buts est de déterminer des tendances de risque. Les fonctions de la banque de France et de Holder, Loeb et Portier sont difficiles à mettre en application dans les entreprises, car elles demandent des informations souvent difficiles à trouver. Ainsi je propose la méthode des scores de l'AFDCC qui évitent ces contraintes puisqu'elle se base sur les 4 premières pages de la liasse fiscale. Le scoring AFDCC prévoit la probabilité de risque de défaillance dans les 2 années suivant l'étude. Le taux de risque est déterminé par la fonction suivante : Bornes score AFDCC : Constante + ? (Coefficient*Ratio Borné)

Les ratios sont des calculs financiers, lorsque leurs résultats dépassent la limite (borne inférieure ou supérieure), c'est la valeur des bornes qui est utilisée. Un exemple est présenté en annexe afin de mieux expliciter le processus. Niveau de risque d'insolvabilité :

Outils clé pour le crédit manager La fonction score de l'AFDCC convient totalement aux problématiques des crédits manager comme elle a été inventé par des crédits manager. 7. Outils financiers proposés par l'union européenne Il existe beaucoup d'autres ratios que l'Union Européenne préconise. Elle segmente l'analyse financière en 6 parties qui sont approximativement les mêmes que celles développée ci-dessus mais avec des ratios différents : - Coût, Revenu, Rentabilité, - Besoin en Fonds de Roulement, - Produits financiers et Charges financières, - Structure de l'actif, - Structure du passif. Tous les ratios sont précisés en annexe n°9, l'union Européenne suggère également de les comparer à des références sectorielles afin d'avoir une vision globale. Conclusion partielle : Deuxième partie Avant de vouloir gérer un risque éventuel, il convient à l'entreprise de savoir si elle encourt ou non du risque. Il se peut qu'une entreprise ait une majorité de clients publics, dans ce cas son risque est nul et elle n'a pas besoin de mettre en place du crédit management. En revanche pour les autres, il faut qu'elles apprennent à détecter leurs risques et pour ce faire certains outils financiers permettent de déterminer la situation financière de leurs clients. L'analyse financière étant un domaine très large avec des outils très variés, j'ai sélectionné ceux qui me paraissaient le plus pertinent : - Trésorerie - Profitabilité générale - Indépendance financière - Liquidité réduite - Délai de paiement client et fournisseur - Taux de croissance Pour la plus part des ratios il existe des normes financières, mais je préconise de comparer ces ratios aux tendances sectorielles (si possible) car les normes sont statiques, elles n'évoluent pas en fonction de la conjoncture économique. Le principal objectif à travers cette analyse est de détecter si oui ou non l'entreprise et risquée et si elle l'est, de mesurer le niveau du risque. Cela permettra aux crédits managers de mettre en place des solutions pour tenter de minimiser ce risque. En revanche cette évaluation du risque doit être annuelle et les crédits managers doivent surveiller l'évolution de leurs clients. Dans la dernière partie je présenterai des outils et des moyens qui permettent de gérer le risque en interne. Ceux-ci sont souvent simples à mettre en place mais de nombreuses entreprises négligent cet aspect car elles savent que de toute manière elles seront indemnisées en cas de sinistre par les assureurs crédits. Ainsi elles se déchargent de leurs responsabilités, mais avec le durcissement du cadre règlementaire les dirigeants prennent conscience de l'intérêt du crédit management. Chapitre Troisième : Le crédit management pour diminuer le risque client Le risque d'impayé étant de plus en plus courant et le cadre réglementaire étant de plus en plus contraignant oblige les dirigeants à réduire leurs risques. C'est pour cela que la troisième partie de ce mémoire développe des options qui permettent une réduction des encours et des risques clients. I. Gestion du risque client via des méthodes internes 1. Les outils du crédit manager 1. Scoring Le fichier d'entreprise est un outil indispensable pour tous les services de l'entreprise, mais particulièrement pour le crédit management, il permet de savoir avec qui on travaille (client, fournisseurs...). L'archive de certaines informations est indispensable, elle permet de garder un historique du client. La fiche client est constituée d'une part de l'identification du client et d'autre part de toutes les informations concernant le risque. 1.1.1. Fiche d'identification Cet outil doit être rempli avec précision, c'est un moyen de transmettre les informations au service commercial et aux autres personnes concernés. Par ce biais on peut aussi déterminer le profil payeur d'un client : bon, moyen et mauvais payeur. Cette fiche est compétée par les gestionnaires du recouvrement. IDENTIFICATION N° compte Date d'ouverture Raison sociale N° TVA Adresse RIB Téléphone/ Fax SIREN Activité INFORMATIONS COMMERCIALES : Encours : - Montant échu de 0 à 30 jours - Montant échu de 30 à 60 jours - Montant échu de 60 à 90 jours - Montant échu de plus de 90 jours Montant de l'impayé : Date d'échéance le : Conditions de paiement : - Délai de règlement - Escompte accordé INFORMATIONS QUALITATIVES Elles proviennent de tous les services confondus 1.1.2. Fiche des risques Dans cette fiche, on associe les informations financières aux renseignements qualitatifs, afin d'exprimer une tendance globale du risque. v Evaluation du niveau de risque La fiche est créée à partir de la méthode des points risques que propose l'AFDCC : Cette méthode, consiste à attribuer un coefficient à chaque critère, pour déterminer une note de risque globale : Risque = (Nombre de critère * coefficient) Nombre de critère On détermine la note de chaque critère en fonction des normes développées dans le tableau ci-joint. Par exemple, le client est un artisan, la note correspondant à ce critère est 5, car c'est un statut très risqué. J'ai complété la notation suggérée par l'AFDCC, en associant certains indicateurs à des coefficients moyen (5,5 ; 1,5 ; 2,5...). Ce calcul nous amène à un ratio permettant de déterminer le niveau de risque de l'entreprise étudiée : Risque de : 0 < Taux < 1 => Risque nul ou quasi-nul 1 < Taux < 3 => Risque modéré 3 < Taux < 5 => Risque majeur Il est évident que le choix des critères et les notes attribuées, détermine l'efficacité et la pertinence de la méthode. Le scoring offre de nombreux avantages au crédit manager - Donne une vision globale et synthétique du risque - Permet d'avoir un historique pour chaque client - Permet de communiquer sa politique de crédit de manière quantitative, non ambiguë - Permet d'adapter l'offre commerciale, - Permet d'adapter les conditions de paiement, - Permet de gérer les limites de crédits accordés, - Permet de prévenir d'éventuels impayés ou contentieux, - Permet d'engager des actions recouvrement, - de suivre l'évolution du risque dans le temps. La fiche des risques doit être réalisée avec précision et mise à jour constamment. Pour être au fait de tous les renseignements d'entreprise, les assureurs crédits et les agences de notation proposent un service de surveillance. Cela permet de recevoir des informations tout au long de l'année, le crédit manager ne se base plus que sur les comptes sociaux. v Le stress testing outil complémentaire pour la fiche risque Le scoring peut être complété par des simulations de stress test qui permettent d'anticiper et de simuler les probabilités de risque de défaillance, en cas de crise macro-économique. Le but est de faire subir au portefeuille client des situations de risque (ralentissement de l'économie par exemple), qui engendre une augmentation du nombre de contentieux. Ces méthodes sont très utilisées par le système bancaire pour anticiper le risque de marché, mais je préconise d'utiliser cet outil pour prévoir la probabilité d'une augmentation du risque de défaillance de certains clients. Les clients les plus risqués devront être suivis de plus près par les crédits managers et le recouvrement. Je préconise en cette année 2008 de réaliser des scénarios de stress tests.

Tendance des risques : 0 < Taux < 1 => Risque nul ou quasi-nul 1 < Taux < 3 => Risque modéré 3 < Taux < 5 => Risque majeur Taux > 5 => Risque extrême Tendance des risques en situation de stress tests : D'après les sources du Syndicat Français des Assureurs Crédits les impayés augmentent en moyenne de 20 % en cas de crise. Ainsi tous les coefficients doivent être augmentés de 1.20, si une crise est annoncée (comme c'est le cas en 2008). Un autre coefficient de stress test peut être déterminé par le crédit manager. Ce qui nous donne =>

J'insiste sur la nécessité de cette méthode comme nous sommes en période de crise de crédit inter-entreprise. 2. Ranking C'est une technique qui vise à classer, en termes de risque, un client par rapport à l'ensemble des débiteurs de l'entreprise (du moins risqué au plus risqué). Le Ranking permet de relativiser le risque d'un client, notamment en période de conjoncture économique défavorable, car le risque de défaillance a tendance à augmenter d'une manière générale pour toutes les entreprises. Il est également possible qu'un secteur en particulier connaisse des difficultés, ainsi toutes les sociétés de ce secteur verront leurs risques augmenter. A l'inverse, en cas de développement économique favorable, un client dont le risque de défaillance continue à augmenter est signe de fragilité. Cet outil est utile pour les commerciaux, ils savent à quel rang se situe leur client. E Intérêts pour le crédit manager Dans une conjoncture économique difficile les assureurs crédits tentent de réduire systématiquement toutes leurs garanties (avis de réduction ou de résiliation), l'entreprise n'étant plus totalement couvert doit alors gérer son risque en interne. 3. Diminution des délais de paiement Plus les délais de paiement des clients sont courts, moins le risque est important, raison pour laquelle la loi des Nouvelles Réglementations Economiques a été votée. Le but est de réduire le montant des crédits interentreprises. Cette norme vise à : - Imposer un délai maximum de paiement à 60 jours nets de la date de la facture ou 45 jours fin de mois. Certains secteurs d'activités pourront continuer à négocier des délais de paiement plus longs. - Renforcer le mécanisme des pénalités de retard21(*), qui sont dues par l'entreprise qui paye en retard sans qu'un rappel soit nécessaire après le 61ième jour. Ainsi d'une manière générale, les délais de paiement doivent être au maximum de 60 jours date de facture Les clients risqués et ceux qui ont des retards, doivent payer à la commande, avant la livraison du matériel . Si une entreprise à l'habitude d'accorder des délais de paiement longs, elle doit les réduire petit à petit au fil du temps (de toute façon elle en aura l'obligation avec la loi NRE). Tous les paiements à 90 jours fin de mois doivent être diminués au moins à 60 jours fin de mois, cela permettra de générer de la trésorerie et de minimiser le risque du poste client. Dans ce tableau figure les conditions que je préconise d'accorder en fonction des structures juridiques :

D'après la banque de France voici les délais de paiement moyen en 2006 en fonction de la taille des entreprises :