|

La république

démocratique et populaire algérienne

Le ministère de l'enseignement

supérieur et de la recherche scientifique

Institut National de la Planification

et de la Statistique

Mémoire de fin d'études pour

l'obtention du diplôme d'ingénieur d'Etat en planification et

statistique.

Option :

« Analyse de la conjoncture

économique et technique de prospective »

Thème :

Le commerce électronique en Algérie :

défis et perspectives

Cas d'illustration :

la société de l'automatisation des transactions

interbancaires et de Monétique

(SATIM)

Présenté par :

Sous la direction

de :

Mr. Kara Benchohra

Mr. Belaid Rabah

Mr. Boumdjirek Salah

Promotion :

2007-2008

« Le commerce électronique en

Algérie : défis et perspectives.

La table des

matières :

Introduction :

Chapitre1 : le commerce

électronique

1.1 L'évolution des

TIC.................................................................................................

07

1.2 Le commerce électronique :

définition................................................ 08

1.3 Les différents types d'échanges

commerciaux.........................................10

1.3.1 Le commerce électronique B to B

(entreprise à entreprise).......... 10

1.3.2 Le commerce électronique B to A

(entreprise to administration).11

1.3.3 Les autres types d'échanges

commerciaux..................................... 12

1.4 Les enjeux du commerce

électronique.....................................................13

Chapitre 2 : le commerce

électronique dans le monde : quelques expériences

édifiantes

2.1 Les pays

développés........................................................................

21

2.1.1 Le commerce électronique au

Canada....................................... 21

2.1.2 Le commerce en ligne en

France................................................ 27

2.2 Les pays en

développement.................................................................

33

2.2.1 L'Amérique

Latine........................................................................

34

2.2.2 L'expérience

indienne.................................................................

35

2.2.3 Les pays du

Maghreb...................................................................

36

Chapitre3 : le commerce

électronique en Algérie

3.1 La situation économique et financière en

Algérie....................................40

3.2 Les TIC en

Algérie.......................................................................................47

3.3 Le commerce électronique en

Algérie .................................................

54

3.3.1 Le modèle actuel des échanges

commerciaux en Algérie............. 54

3.3.2 L'intérêt du passage au commerce

électronique.......................... 56

3.3.3 Les entraves au développement du

commerce électronique en

Algérie................................................................................................................60

3.3.4 Les actions à entreprendre

............................................................ 66

Le cas d'illustration : la

Société de l'Automatisation des Transactions Interbancaires et du

Monétique (SATIM)

1. Création et de La

SATIM............................................................................75

2. Les missions de

SATIM..............................................................................

75

3. les mesures incitatives pour les porteurs et les

commerçants.............. 76

4. La

monétique..............................................................................................

76

5. L'action communication et l'action

Marketing........................................ 79

6. La Satim et le commerce

électronique.....................................................

80

7. Le commerce électronique : Aspect

technique.......................................... 84

Conclusion .......................................................................................87

Lexique monétique :

Annexe :

Bibliographie

Remerciements :

Nos remerciements

sincères vont à Mr. le directeur de la SATIM

ainsi qu'à Mme Newal Benkritly directrice adjointe

responsable de la monétique. Sans oublier Mr. Boumdjirek Salah sans

l'aide duquel nous nous serions parvenu à conclure notre

travail.

Nos remerciements vont également à Mr.

Snouci Redouane et à Mlle Siham Ferhaoui.

Que notre maitre de mémoire Mr. Belaid Rabah

trouve ici notre gratitude ; merci pour sa patience et son

indulgence.

A tous nos enseignants un grand merci

Dédicaces

Je dédie mon mémoire à mes

parents, ma famille ainsi que mes amis qui son nombreux :

Halim, Hicham, Sofiane, Nabil, Ramzi, Younes,

Amine, Mohamed, Brahim, Idir Tcheureu, Mehdi, Redouane, Sadak, Salah, Rafiq,

Dani, Midou, Hamza, Afif, Yacine, Lamine, Nassim, Nazim, Nassima, Kahina,

Razika, Fella, Zola, Yesmine, Mira, Hayat , Nawel, Hanane, Kenza, Mira Amel

Lamia Samira et Nadim, Wissem et Khalil.....et toute les personnes que

j'estime............ Elles se reconnaîtront

Introduction :

L'économie mondiale a connu de profonds

changements ces deux dernières décennies. En effet , depuis

quelques années, l'ouverture du marché, l'allégement du

contexte réglementaire et la rapidité des changements

technologiques ont fait que les entreprises se trouvent à un niveau de

concurrence, de complexité et d'incertitude plus élevé

qu'avant.

L'Algérie quant à elle, se trouve

actuellement dans une situation de transition. Le pays a engagé des

réformes favorisant l'ouverture vers une économie de

marché comme moyen de régulation de substitution aux

mécanismes de la régulation par le plan.

Cette transition s'effectue dans un contexte de

globalisation de l'économie mondiale. Dans ce nouveau contexte, l'on

assiste à une forte expansion des nouvelles technologies, notamment dans

le secteur des services (Informatique, Télécommunications,

Internet ...). Grâce à ces avancées technologiques, les

transactions économiques sont devenues beaucoup plus faciles et rapides

et c'est dû essentiellement au développement du

« commerce électronique ». Véritable moteur

de cette nouvelle économie, le commerce électronique constitue un

remarquable levier de compétitivité pour les entreprises et un

nouvel espace pour les consommateurs.

Dans les années à venir, la croissance et

la rentabilité des entreprises dépendront très

probablement de la capacité à introduire ces nouvelles

technologies émergeantes et à adopter les nouvelles

méthodes de transactions commerciales.

Cependant l'évolution du commerce

électronique implique des réformes pour favoriser son essor, qui

concerneraient les domaines si après :

*L'évolution des réglementations fiscales

et douanières ;

*Les systèmes de payement ;

*Les échanges internationaux.

Contrastant avec une expansion très rapide et un

succès grandissant en Amérique du Nord et en Europe, le commerce

électronique est quasi absent dans les pays en voie de

développement. Il en est ainsi pour l'Algérie, où le E-

commerce ne semble pas trouver un terrain favorable à son

développement. Nous nous proposons, dans le cadre relativement restreint

de ce mémoire d'ingénieur, de répondre à une

série de questions sur les

causes probables de cet état de fait. Nous nous

interrogeons en particulier sur la nature des obstacles au

développement du commerce électronique en

Algérie. Pourtant il serait essentiel pour nos entreprises

d'utiliser ce mode d'échange commercial afin qu'elles puissent rivaliser

au niveau international.

.Qu'est ce que le commerce

électronique ?

.Le commerce électronique génère-il des

ressources ?

.En Algérie, l'environnement économique

(financier et réglementaire) est-il adapté pour permettre le

développement de ce type de commerce ?

.Que va apporter le commerce électronique et

quelles seront ses répercutions sur l'économie nationale?

.Quelles sont les actions que doit entreprendre l'Etat et les

entreprises pour promouvoir le commerce électronique ?

Nous avons convenu d'inscrire un certain nombre

d'opérations consistants en :

L'entretien avec les différents responsables

d'entreprises agissants dans ce cadre du commerce électronique tel que

l'Eepad, la SATIM, le CPA et d'autres institutions et organisations. Cela, en

vue d'avoir leur appréciation et perceptions du développement et

de l'introduction de ce dernier en Algérie.

En outre on a consulté des ouvrages

spécialisés, des sites internet, des études ou des

documents remis par l'entreprise ainsi que l'observation sur le terrain, et ce

dans le souhait d'obtenir le maximum d'information susceptibles de nous aider

et de nous éclairer dans notre travail de recherche.

La démarche que nous adopterons pour

répondre à ces questions sera articulée comme

suit :

Le travail est devisé en deux parties : une

partie théorique et lune partie pratique.

La première partie est, pour sa part, aussi

composée de trois chapitres :

Dans le premier chapitre, nous commençons par

donner un petit aperçu sur les technologies de l'information et de

communication (TIC).

Puis nous apporterons des définitions et des

généralités à propos du commerce

électronique, et nous finissons par quelques enjeux du commerce

électronique.

En suite dans le deuxième chapitre, nous aborderons

l'évolution du commerce électronique dans le monde. Au

début nous verrons l'état des lieux qui sera suivi de quelques

expériences édifiantes au Canada et en France, puis nous verrons

le cas des pays en voie de développement, notamment celui de

l'Amérique latine, l'expérience indienne et enfin les pays du

Maghreb.

En troisième lieu, nous étudierons le

commerce électronique en Algérie, commençant par

l'illustration de la situation économique et financière du pays

en donnant quelques indicateurs macroéconomique. En suite, il y a un

aperçu sur l'évolution des TIC (Les technologies de l'information

et de la communication) en Algérie. Puis nous montrerons les

avantages du commerce électronique et son apport pour les entreprises

nationales et l'économie algérienne en générale.

Après nous essayerons d'identifier quelques obstacles au

développement du commerce électronique en Algérie. Enfin

nous présenter quelques actions que doit entreprendre l'état

ainsi que les entreprises pour promouvoir le commerce électronique en

Algérie.

La deuxième partie de ce mémoire est

consacrée à la pratique. Notre cas d'illustration concerne la

Société de l'Automatisation des Transactions Interbancaires et de

la Monétique (SATIM). L'entreprise oeuvre dans le cadre du payement

à la carte, et cela constitue une véritable possibilité

pour passer au payement électronique et donc de lancer le commerce

électronique en Algérie.

Chapitre 1 :

« Le commerce

électronique : Généralités »

Le commerce électronique

est un nouveau concept désignant les activités commerciales

déployées selon de nouvelles modalités. Depuis que les

réseaux de communication existent, il ya toujours eu des entrepreneurs

qui en ont pleinement exploité les possibilités à des fins

purement économiques. La récente percée des techniques

modernes de télécommunication et de l'informatique a porté

ces nouvelles technologies au coeur de l'infrastructure économique

internationale, surtout le développement explosif du réseau

Internet qui a accéléré la transformation du commerce

international, permettant des contacts instantanés et peu onéreux

entre vendeurs, acheteurs, investisseurs, publicitaires et financiers dans le

monde entier. La rapide intégration d'Internet et des autres services

articulées sur les télécommunications, dans la

quasi-totalité des sphères d'activité économique, a

suscité l'attention que l'on porte depuis peu, dans tous les pays, au

nouveau monde du commerce électronique.

Le présent chapitre présente des

généralités sur Internet, en donnant quelques

définitions, tout en retraçant l'historique de son

développement. Nous aborderons également les différentes

formes d'échanges commerciaux via Internet et terminerons par l'examen

des enjeux du commerce électronique.

1.1 L'évolution des TIC*:

Aussi récent que le commerce électronique

puisse paraitre, son avènement est l'aboutissement d'une longue histoire

qui prend ses racines dans les premiers temps de l'informatique et des

télécommunications. On peut dire que le véritable

départ date de l'émergence d'Internet. Pour comprendre

l'émergence du commerce électronique, il est donc

nécessaire de reprendre l'historique d'Internet.

Internet est le produit d'une longue histoire de

recherche -développement sur les réseaux d'ordinateurs.

L'idée d'associer informatique et télécommunication est

née avec l'ordinateur dans les années soixante.

Plusieurs normes d'échange se développent

en même temps et celle qui permet de résister à des

ruptures de réseaux de télécommunication, et donc à

une attaque nucléaire, inventé en 1964 en Californie par Paul

Baran, prend le dessus, avec le soutien des centres de recherche militaires

américains.

*TIC : Technologies de l'information et de

communication.

L'adoption du protocole TCP/IP par La Fondation Nationale

de Recherche pour constituer un réseau national à haut

débit donne un coup de fouet à la recherche et l'Internet

s'étend. Le World Wide Web, synthèse des protocoles existants,

qui permet l'accès à des bases de données

hétérogènes, est inventé au centre de recherche

nucléaire, le CERN, à Genève.

Grâce au TCP/IP, le « Web »

devient un grand réseau de télématique grand public,

détrônant tout les systèmes antérieurs tel que le

Minitel.

La progression du réseau continue autour de 90 ou

100% par an tant en termes d'abonnés qu'en termes de services de

l'information. Chaque entreprise a son site, et même les particuliers s'y

mettent.

Internet devient ainsi plus qu'un outil de

communication. Il se transforme en un outil de vente et de distribution, les

commandes de biens physiques sont enregistrées et payées

directement sur le réseau et l'information est distribuée de

façon instantanée ; ainsi le commerce électronique

est né.

1.2 Le commerce électronique :

définition

Comme dans tout domaine en voie de

développement, la notion du commerce électronique est

encore mal cernée. Une étude américaine a

révélé que les agents économiques voient le

commerce électronique comme étant la vente d'un produit entre un

vendeur et un consommateur par le biais d'Internet, l'équivalant

informatique de la vente par correspondance. Il s'agit là d'une vision

réductrice des possibilités.

Cette définition exclut les transactions

passées sur un mode non interactif, par exemple par fax et

téléphone. Par ailleurs, les biens et les services sont

commandés par l'intermédiaire de ces réseaux

électronique, mais le règlement financier et la livraison peuvent

être réalisés en ligne ou par d'autres outils.

Selon Francis

Lorenz (1) :

« Le commerce électronique est l'ensemble

des échanges numérisés liés à des

activités commerciales qui prendraient en

considération :

(1)Francis Lorenz : Président de la E-business

strategy group

· Personnes et organismes :

Il s'agit aussi bien des relations inter entreprises

(business to business) que des relations entre entreprises et administrations

ainsi que des échanges entre entreprises et consommateurs (business to

consumer)

· Produit :

Le commerce électronique couvre à la fois

les échanges d'informations et les transactions concernant les produits,

les équipements, biens de consommation courantes et services

d'informations...etc.

· Mode de transmission

utilisé :

Il concerne : les opérations

effectuées via la télévision, le Minitel, les

réseaux informatiques et Internet ; leur caractéristique

commune est de traiter l'information incluant textes, données, son et

images. »

Cette définition donnée par Francis

Lorenz est donc plus large, cependant, lorsqu'on évoque le commerce

électronique, on se confère implicitement au commerce sur le

réseau Internet, il est avant tout envisagé comme un de

générer des chiffres d'affaires.

Et selon

l'AFTEL(2) :

« Le commerce électronique

désigne l'ensemble des échanges commerciaux dans lesquels l'achat

s'effectue sur un réseau de télécommunication ; il

recouvre aussi bien la simple prise de commande que l'achat avec paiement, et

concerne l'achat de biens et services qu'ils soient directement

consommés en ligne ou non.

Le commerce électronique désigne aussi

l'ensemble des usages commerciaux des réseaux, y compris ceux dans

lesquels une entreprise ne fait que présenter ses produits, la commande

s'effectue hors ligne »

A partir de ces définitions, nous pouvons

retenir trois caractéristiques essentielles du commerce

électronique :

· Echanges à finalités

commerciales.

· Multiplicité de la nature des

échanges.

(2) AFTEL : Association

française du télématique et multimédia

· Utilisation des techniques de l'information et

notamment la technologie d'Internet comme support pour tout ou partie du

processus commercial.

1.3 Les différents types d'échanges

commerciaux :

Internet propose des moyens de communication

souples dont l'utilisation permet à l'entreprise, ou aux particuliers,

de s'affranchir des contraintes de temps et d'espace. Il offre un canal

d'information différent ou souvent plus efficace, notamment pour

certaines formes de communication avec les partenaires qu'il s'agisse de

personne morales ou physique. On distingue plusieurs types d'échanges

commerciaux qui sont :

ü Commerce électronique d'entreprise à

entreprise (Business to Business, B to B) ;

ü Commerce électronique d'entreprise à

consommateur (Business to Consumer, B to C)

ü Commerce électronique

intra-entreprise (within-business)

ü Commerce électronique D'entreprise à

administration (Business to Administration B to A)

ü Commerce électronique de consommateur

à administration (Consumer to administration, C to A) ;

ü Commerce électronique de consommateur

à consommateur (consumer to consumer, C to C).

1.3.1 Commerce électronique d'entreprise

à entreprise (Business to Business, B to B) :

Le commerce électronique d'entreprise

à entreprise concerne les transactions électroniques entre deux

ou plusieurs entreprises, c'est-à-dire l'achat au prés des

vendeurs des biens et services.

Depuis plus de vingt ans, certaines grandes

entreprises communiquent avec leurs fournisseurs via des solutions

d'EDI(3). Mais ces technologies complexes ont eu un impact

limité sur le commerce électronique B to B.

Ainsi les entreprises ont rapidement pris conscience

du potentiel offert par Internet et n'ont pas hésité à

adopter les technologies Web pour bâtir des intranets, des extranets et

sites marchands ont trouvé leurs parts de marché.

(3) EDI : échange de

données informatisées

L'univers B to B a explosé et continuera de

croitre et d'évolue, seule certitude est que le paysage futur du B to B

sera rapidement différent de celui d'aujourd'hui. Une transaction sur

cent a été réalisée sur un service en ligne en l'an

2000. En 2004, ce ratio a plutôt avoisiné 1 sur 10, cela devrai

laisser le temps à des nouveaux modèles économiques de

progresser pendant la première décennie du XXIème

siècle.

La simplification de ces technologies devrait

permettre une rapide adoption des solutions B to B par les petites et les

grandes entreprises. Le commerce électronique sur Internet n'est en fait

qu'une dernière pièce du puzzle de l'automatisation des

différents métiers de l'entreprise initiés il ya quarante

ans.

1.3.2 Le commerce électronique d'entreprise

à consommateur (Business to Consumer, B to C) :

Le business to consumer est constitué de

différentes transactions électroniques entre une entreprise et un

consommateur. Ce type d'échanges est sans doute l'aspect le plus viable

du commerce électronique car il permet au consommateur d'acheter

directement sur Internet des biens et des services pour son usage

personnel.

Pour un bon nombre d'entreprise dont le volume

d'échange par le biais d'Internet reste modeste, les premiers e-mails

reçus des clients ou des prospects marque leur entrée dans la

nouvelle économie puisque ces messages électroniques

requièrent une attention égale aux contrats

traditionnels.

En volume, le courrier électronique rivalise

souvent avec le téléphone. La mobilité des clients oblige

les entreprises de disposer de plusieurs canaux de distribution et de

renseignement.

Dans de type de commerce électronique,

l'entreprise peut utiliser un questionnaire on-line qui lui permettra de mieux

connaitre ses clients, d'individualiser les contrats, les offres et

d'accompagner les prospects jusqu'à l'acte de l'achat.

Le commerce électronique B to C, autrement dit, le

commerce électronique grand public sur Internet, offre la

possibilité d'exploiter l'offre à l'échelle internationale

à tout instant et à tout endroit en répondant à des

exigences permanentes de la part des consommateurs (le maximum de

commodité à des prix toujours plus bas) néanmoins cette

forme de

commerce électronique rencontre des difficultés

certaines comme :

· Le cout de connexion relativement élevé

pour le particulier ;

· Une certaine maitrise de l'outil informatique est

nécessaire ;

· Une culture de consommation en ligne encore mal

ancrée dans l'esprit des consommateurs ;

· La sécurité de transaction et la

protection des informations privées des cyber-consommateurs.

En Amérique du Nord, les produits les plus vendus

sont les ordinateurs et autres produits informatiques (4,7 milliards de dollars

us selon Boston Consulting Group(4)), suivi de prés par les

services financiers et tourisme (vente de voyages et de billets d'avion)

viennent en troisième position les vêtements suivis de

livres.

C'est donc, une grande tendance vers le marché des

loisirs et des services qui ce développe autour du commerce

électronique grand public (B to C).

1.3.3 Les autres types d'échanges

commerciaux :

D'autres échanges intègrent le commerce

électronique. Ce type d'échange n'est mesurable efficacement et

ne représente qu'une partie minime des échanges.

a. Commerce électronique Intra-entreprise

(Within-business, les intranets) :

Un intranet est un réseau hermétique

connecté à Internet mais protégé par un pare-feu

(fire-wall) (5). L'entreprise qui dispose d'un intranet met à

la disposition de son personnel toutes formes d'informations

pertinentes accessibles de manière instantanée

Les informations concernant, par exemple, des

résultats d'expériences industrielles, des solutions marketing,

la gestion des stocks et du personnel, la veille technologique ou tout

simplement la messagerie électronique.

a. Commerce électronique d'entreprise

à administration (Business to Administration, B to

A) :

Le business to administration (B to A) concerne les

transactions entre une entreprise et une administration, par exemple, la

transmission d'une déclaration de revenus vers un ministre

(4)Boston Consulting Group : bureau de conseil

en stratégie d'entreprise.

(5) Fire-wall : système

de protection des réseaux IP (pare-feu).

a. Commerce électronique de consommateur

à administration (C to A) :

Ce type d'échange concerne les transactions

entre un citoyen et une administration (déclaration d'impôts,

demande de passeport).

b. Commerce électronique de consommateur

à consommateur (C to C) :

Cette forme de d'échange concerne les

transactions électroniques entre deux ou plusieurs consommateurs comme

par exemple la vente aux enchères et la bourse d'échange.

c. Commerce électronique de consommateur

à entreprise (C to B) :

Le consumer to business concerne les transactions

électroniques entre deux ou plusieurs consommateurs et entreprises

(exemple achats groupés).

Ceci dit, les deux premières formes

citées ci avant (B to B et B to C) restent les plus répondus,

dotés d'un potentiel de croissance très fort

Au niveau mondial, environ 40% des transactions

électroniques étaient réalisées en commerce

privé (B to C) en 1998 et en 2002.

1.4 Les enjeux du commerce électronique

Le développement de vente électronique

des biens et services par les entreprises aux consommateurs constitue

aujourd'hui le phénomène le plus médiatisé. Il n'en

demeure pas moins que le commerce interentreprises a constitué en l'an

2000 plus de 80% des échanges commerciaux électroniques. Au total

il a été estimé que le chiffre d'affaire du commerce

électronique représente la somme de 40 Milliards de dollars en

2000.

Le volume des échanges commerciaux, leur

mondialisation sur les réseaux Internet et la multiplicité des

acteurs concernés, ont remis en question les règles et les usages

en vigueur dans les échanges commerciaux.

1.4.1 Les avantages spatio-temporels pour les

acheteurs :

Selon Boston Consulting Group, 73% des

internautes interrogés sont satisfaits de leurs achats via Internet,

alors que la vente par correspondance traditionnelle ne satisfait que 50% des

clients.

Le gain du temps est la principale raison qui pousse les

internautes à utiliser ce mode de transactions. En second lieu,

vient la diversité des produits proposés sur le net et la

possibilité de comparaison des prix.

D'après des études d'Anderson

Consulting(6), pour les fêtes de 1999, les ventes

électroniques de livres et de cassettes vidéo dans le monde ont

dépassé les ventes traditionnelles en magasin.

Les systèmes d'enchère correspondent

à plus de 15% des dépenses dans le commerce électronique.

Ils permettent de tendre vers « le juste prix » en temps

réel, ce qui rappelle le concept d'une économie

idéale.

1.4.2 Les conséquences sur l'emploi :

Il est certain que le

développement du commerce électronique aura des

conséquences sur l'emploi notamment en raison de l'évolution des

intermédiations. Certains intermédiaires disparaitrons mais

d'autres apparaitront, ainsi par exemple, les consommateurs seront-ils

demandeurs d'intermédiaires capables de les aider à se retrouver

dans une offre de plus en plus foisonnante.

Le développement du marché conduira aussi

à multiplier les fonctions d'assistance, de la labellisation et

d'assurance. Ces fonctions permettront de sécuriser les consommateurs

aventurés dans la jungle d'offre dont ils ne connaissent pas

physiquement la réalité et les fournisseurs. Par ailleurs, le

souci de différenciation ainsi que la nécessité de

composer la deshumanisation de la transaction, conduira les fournisseurs

à développer l'assistance et l'après vente assurée

par des personnes physiques.

De manière plus générale, il parait

vraisemblablement que des services nouveaux s'adressent soit aux acheteurs,

soit aux vendeurs se multiplieront aux différents niveaux de la relation

qui les unie.

(6)Anderson Group : bureau de conseil du commerce de

détail

Par ailleurs, le développement des ces formes

d'échange entraine celui de toutes les industries qui fournissent les

produits et services (informatiques, télécommunication,

audiovisuels...) nécessaires au fonctionnement de cette nouvelle

économie.

Les études menées sur ce sujet demeurent

trop fragmentaires, ou improvisés pour permettre de prévoir

l'effet en solde d'emploi, à moyen et long terme de ces mutations

l'exemple de l'économie américaine incite à optimiser mais

il faut noter que une part importante des créations d'emploi liée

aux produits de la technologie de l'information et de la communication dont les

Etats Unis sont les premiers exportateurs mondiaux et pour lesquels, l'Europe

est aujourd'hui en retard.

1.4.3 Les règles de jeu pour un

marché mondial :

Ouvrir un site marchand sur le net permet de

générer un chiffre d'affaire supplémentaire, tout en se

positionnant sur un nouveau marché. Cet équilibre nouveau des

pouvoirs respectifs de l'offre et de la demande va révolutionner les

politiques commerciales. Ça permet également de durcir la

concurrence entre les firmes. Leurs chiffres d'affaires dépendront de

leurs capacités à exploiter ce nouvel outil de

mondialisation.

Ainsi les frontières n'existent plus,

accélérant le mouvement d`extension, les outils de

coopération à distance le permettent. Si les entreprises sont

dotées de flexibilité, de vitesse, de réactivité et

de liberté.

De ce fait, il est primordial d'être dans la course

et si possible devant. Avec ses 350 millions de citoyens, l'Europe doit

conserver son rang dans l'économie numérique

émergeante.

Celle-ci dispose d'un atout de taille, l'euro qui

favorise l'inflation du marché européen des transactions

électroniques. Ceci dit créer un site qui s'adresse à la

planète est infiniment moins lourd que de bâtir un réseau

de boutiques.

Le système de vente ayant relié

directement à la base de données contrôlant les stocks. Il

devient plus aisé de personnaliser l'offre et la demande et ainsi

d'optimiser la gestion de ces derniers.

Enfin, la personnalisation des échanges permet

un suivi fin de ses clients, lesquels bénéficient donc de

produits et de services plus adaptés à leurs attentes.

Grace à Internet, une entreprise peut aussi

trouver de nouveaux clients, en achetant notamment de l'audience auprès

des sites à haute fréquence.

En affichant leur présence sur un site très

visité (publicité, partenariat...), les marchands augmentent le

trafic sur leur propre site, un peu comme les boutiques qui s'installe sans les

galléries commerciales bien réelles.

1.4.4 la promotion des start-up :

Toutes les qualités requises pour

qu'un business évolue sur le marché d'Internet semblent

être fournies par les start-up. Ce type d'entreprises, souvent

dirigés et composées de jeunes de mois de 30 ans, ont comprit

qu'il fallait s'étendre sur la concurrence de niveau international. Elle

instaure une nouvelle attitude de marché, leur vision est donc plus

ouverte et leur approche plus agressive.

L'ancienne image patrimoniale de l'entreprise que l'on

essaie de garder pour transmettre aux héritiers, laisse place à

une tactique de croissance plus rapide. On se laisse désormais s'acheter

par le plus gros.

Les start-up sont innovatrices, elles n'ont pas peur de

prendre des risques, elles ont sur tout adopté un concept de service et

savent exploiter les nouvelles technologies pour réaliser des gains de

productivité. Ainsi elles peuvent occuper une place importante sur le

marché virtuel et peuvent concurrencer les plus grandes entreprises,

même si la visibilité d'une entreprise n'est pas facile sur un

réseau à cause des afflues des bannières, des produits,

des biens et services sur les vitrines du Net.

De nouveaux intermédiaires sont apparus tel que

les moteurs de recherches et les annuaires électronique proposant ainsi

un immense éventail de produits et de services aux nouveaux clients. Les

moteurs et les annuaires ont permit aux marchés automobiles

américains de ce développer davantage.

En Europe, ce sont les secteurs de l'immobilier et ceux de

la finance qui attirent le plus.

1.4.5 La Réorientation des chaines de valeur

de l'entreprise :

La chaine de valeur consiste à modéliser

l'apport de valeur ajouté à un produit suivant chaque

étape de production de matières premières qui le compose

à sa fabrication. Elle permet de mieux gérer les divers

fournisseurs afin d'optimiser les bénéfices et la qualité

du produit. La gestion de la distribution n'intervient que dans une

deuxième étape.

Les deux catégories les plus importantes du

commerce électronique concernent le marché entre les entreprises

et les consommateurs (B to C) et le marché interentreprises (B to B). Le

premier transfert des biens et services aux consommateurs individuels

(modèle de vente au détail), tendis que le deuxième couvre

les processus d'approvisionnement, logistiques administratifs entre entreprises

(modèle de chaines d'approvisionnement). L'essor du commerce

électronique est aussi rapide que les estimations de ces deux

marchés sont très différentes. « Ainsi Le Boston

Consulting Group estime que le montant total des ventes de détail en

ligne s'élève à 20 milliard s de dollars en 1999, mais

prévois 184 milliards en 2004 ». Cependant, le marché

du commerce électronique de détail est littéralement

écrasé par le montant des transactions entre les entreprises, qui

représente 80% de l'ensemble du commerce électronique.

Deux facteurs fondamentaux expliquent la

possibilité qu'a Internet de transformer les chaines coordonnées

par les acheteurs ou par les producteurs :

a) sa capacité à créer des

marchés à des échelles et des niveaux d'efficience

impossibles jusqu'alors.

b) une stratégie

d' « attraction » radicale, (pull strategy) qui

substitue l'information au stock et n'expédie les produits que lorsqu'il

existe une demande réelle de la part des clients. Ce système

attache une valeur particulière au modèle économique de

« l'exécution de la commande » et traduit une

orientation vers la satisfaction et la convenance du client.

1.4.6 La rectification des marges de

distribution :

Distribuer par Internet permet au

cybercommerçant de supprimer tout

ou une partie importante de sa chaine de distribution, et de

récupérer pour son propre compte les marges habituellement

consenties à ses intermédiaires.

Le bénéfice de cette distribution directe

est alors multiple :

· Elargir son marché cible (entre 130 et 160

millions d'internautes début 1999, et aujourd'hui le nombre

d'internautes dépasse le milliard selon la Cnuced)*, et incidemment

populariser son nom et son image ;

· Utiliser une partie de la marge

récupérée sur les intermédiaires pour augmenter ses

bénéfices, diminuer son prix de vente ou proposer des services

à valeurs ajoutée à ses clients et augmenter sa

compétitivité.

*KATOUCHE Noëlle : le commerce électronique,

chiffres et statistique ; thèse de master ; Académie de

Créteil ; 1999.

Chapitre 2 :

« Le commerce électronique

dans le monde » : quelques expériences

édifiantes.

Le monde a été marqué au cours de

la dernière décennie du XXème siècle et le

début du XXIème siècle par une immense rupture due au

triple choc de la révolution technoscientifique, de la révolution

des technologies de l'information et de la communication et de la

mondialisation - globalisation.

L'économie mondiale a connue beaucoup de changements

et c'est du principalement à la mondialisation et le libre

échange commercial qui prend une ampleur de plus en plus importante dans

le monde entier.

Aujourd'hui on parle de la « nouvelle

économie numérique » qui a commencé à

marquer de son empreinte. A l'échelle internationale, et surtout, dans

les pays industrialisés, de nombreuses compagnies utilisent

désormais le World Wide Web, espace marchand universel, pour

établir ou élargir leur présence sur le marché et

offrir leur gamme de production en ligne. Devenu une force de vente, le Net

progresse horizontalement et verticalement. En d'autres termes, il progresse

dans l'espace en devenant réellement la toile

tout en en gagnant les différentes sphères des organisations

(institutions, entreprises...).

Le commerce électronique concerne

désormais toutes les entreprises, au travers des évolutions de la

concurrence, des transformations de leurs relations avec leurs clients,

fournisseurs et autres partenaires, de la réorganisation de leurs

chaînes d'approvisionnement ou encore de leurs méthodes de

conception et de production.

Internet est entrain de prendre la première

place dans les nouveaux concepts du marketing. Beaucoup d'affaires s'arrangent

sur Internet en Amérique du Nord comme en Europe.

Dans ce chapitre, on va parler de l'évolution du

commerce électronique dans le monde à travers des exemples dans

les pays développés ainsi que des pays en voie de

développement. On va commencer par l'expérience canadienne

passant par la France et en fin on illustre quelques cas dans les pays en

développement de L'Amérique du sud, l'Inde et les pays du

Maghreb.

2.1 Les pays développés:

2.1.1 Le commerce électronique au

Canada :

La partie présente décrit

l'expérience du Canada dans le domaine des TIC et du commerce

électronique. Il s'agit en fait d'une enquête qui a était

menée par Canada Statistique ciblant des entreprises et des organismes

et elle est penchée sur les trois points suivants : l'utilisation

des technologies de l'information et de communication et

particulièrement Internet, les ventes des biens et services par

Internet et les obstacles à l'utilisation de l'Internet pour le commerce

électronique. En fin on évoquera une enquête qui a

été faite sur l'utilisation de l'Internet par les

ménages.

L'utilisation des TIC et La pénétration de

l'Internet :

La pénétration des technologies de

l'information et de communication de base était assez

élevée. Les ordinateurs personnels étaient utilisés

dans la plus part des organismes privés (82%) et du secteur public

(100%) *. En réalité, la pénétration de

cette technologie semble avoir atteint son maximum car la plus part des non

utilisateurs prévoient devenir utilisateurs. La majorité des

entreprises et des organismes avaient également recours au courrier

électronique et à l'Internet. La présence du Web

était beaucoup plus courante pour les organismes du secteur public

qu'elle ne l'était dans le secteur privé.

Les organismes du secteur privé qui utilisaient

l'Internet représentaient 75% des activités

économique.

La pénétration de l'Internet variait

appréciablement d'un secteur à l'autre. Les taux de

pénétration étaient élevés dans des secteurs

ou les entreprises ont l'habitude d'utiliser, de créer, de traiter et

diffuser l'information dans le cadre de leurs activités principales.

C'était le cas du de l'industrie de l'information et de l'industrie

culturelle, du secteur des services professionnels, scientifiques et

techniques, et du secteur de services de l'enseignement privé. La

pénétration de l'Internet était également

élevée dans des secteurs constitués principalement des

grandes entreprises comme c'est le cas du secteur des services publics, de la

finance et de l'extraction minière.

*Statistique Canada ; 1999

Les entreprises relevant de secteur exerçant des

activités comportant traditionnellement un contact avec le grand public

avaient un taux inferieur d'utilisation d'Internet. Ainsi, les taux de

pénétration dans les secteurs de l'hébergement et des

services de restauration, le secteur du commerce de détail et celui des

services personnels étaient inferieur à 45%.

Toutefois, on a constaté une différence

appréciable entre le secteur de santé et de l'assistance sociale

d'une part, et celui des administrations publiques et de l'enseignement d'autre

part. L'Internet est devenu un outil de pour les éducateurs, il reste

peu utilisé dans le secteur de la santé et services sociaux.

Présence d'un site web :

La présence d'un site web est probablement le

meilleur indicateur provenant de l'enquête de la propension des

entreprises et des organismes à s'adonner au commerce

électronique. Une telle présence est une indication que

l'organisme considère l'internet comme un moyen efficace de communiquer

avec les clients, les investisseurs et d'autres intéressés, et de

les informer.

Un peu plus de 40% des entreprises du secteur privé

ayant recours à l'internet avaient une présence Web.

Ensemble, elles représentaient presque 45% de

l'activité (revenus d'exploitation) du secteur. Le secteur de

l'industrie de l'information et de l'industrie culturelle et celui des services

d'enseignement privé étaient les chefs de file au Canada pour ce

qui est d'une présence Web avec 69% et 59% des entreprises

respectivement. Le secteur forestier affichait la plus faible proportion

(17,4%) d'entreprises ayant une présence Web.

Les entreprises du secteur des services publics ayant une

présence Web représentations publiques (89,5%) et des services

d'enseignement (98,4%). Ces organismes représentaient la plus grande

partie de l'activité de ces secteurs*.

*Statistique Canada ; 1999

Ventes

et achats par

Internet :

Relativement peu d'entreprises s'adonnaient à la

vente ou à l'achat de biens par Internet. Une entreprise sur quatre

environ branchée a l'Internet s'en servait pour l'achat de biens et

services et prés d'une entreprise sur cinq s'en servait pour la vente de

biens ou services. Cela représentait 13,8% et 10,1% de toutes les

entreprises, respectivement. La majorité des entreprises non

branchées à l'internet estimaient qu'il ne s'agit pas là

d'un moyen approprié de vendre les biens ou services qu'elles

produisent. La majorité des entreprises ont également

manifesté une préférence pour le modèle commercial

existant.

L'achat par Internet était une chose plus courante

pour les entreprises. La proportion des entreprises faisant des achats par

Internet était plus élevée que les ventes

effectuées par Internet dans 13 des 18 secteurs de l'économie

canadienne.

Parmi les entreprises qui faisaient des achats par

Internet, celles du secteur de l'industrie de l'information et de l'industrie

culturelle étaient les seules à représenter plus de 50% de

l'activité de leur secteur. Les entreprises du secteur suivant

représentaient plus de 30% de l'activité : services

professionnels, scientifiques et techniques, finance et assurance, services

publics, services de l'enseignement privé et en fin la fabrication.

Les achats par Internet étaient chose beaucoup

plus courante parmi les organismes du secteur public. Prés de la

moitié des utilisateurs de l'Internet de ce secteur le faisaient. Les

organismes du secteur de l'enseignement privé le faisaient, en

particulier, avaient adopté cette méthode. Les ventes par

Internet n'étaient pas aussi rependues. Seulement 15% des organismes du

secteur public ont indiqué qu'ils pratiquaient cette

activité.

Commandes des clients reçues par

Internet *:

A la fin de 1999, les commandes des clients

passées par Internet demeuraient un phénomène

relativement marginal. La valeur totale des commandes des clients,

reçues par Internet par les entreprises du secteur privé

représentaient 4,2 milliards de dollars, 0,2 % du total du revenu

d'exploitation du secteur.

Les secteurs suivants les par Internet les plus

élevées : fabrication (900 millions de dollars) ;

commerce de détail (610,6 millions de dollars) ; industrie de

l'information et industrie culturelle (552,7 millions de dollars) ;

Hébergement et services de restauration (429,32 millions de

dollars) ; services professionnels, techniques et scientifiques (406,1

millions de dollars) ; finance et assurance (320,8 millions de dollars).

Ensemble, ces secteurs ont représenté 77,0% du chiffre total des

ventes par Internet dans le secteur privé en 1999.

Deux secteurs seulement ont réalisé 1% ou

plus de leurs ventes par Internet : celui de l'hébergement et

services de restauration (1,3%) et celui de l'industrie de l'information et de

l'industrie culturelle (1,0%). Cela s'explique probablement, en partie, par le

fait que les consommateurs ont de meilleures chances d'utiliser Internet pour

la réservation d'un logement, l'achat de livre et l'acquisition

d'information, de logiciels et de musique, qui sont tous produits de ces

secteurs.

*Statistique.net : site Canadien

spécialisé en statistiques

Tableau 1 : Poids

des ventes par Internet selon les secteurs

|

Montant et pourcentage des ventes par

Internet

|

En millions de dollars

|

|

|

|

SECTEUR INDUSTRIEL

|

|

|

ventes par

|

Revenu

|

% du revenu

|

|

|

|

|

internet

|

d'exploitation

|

d'exploitation

|

|

|

Fabrication

|

|

|

|

900

|

568 346

|

0,2

|

|

|

Commerce de détail

|

|

|

610,6

|

231 622

|

0,3

|

|

|

Industrie de l'information et industrie

culturelle

|

552,7

|

55 910

|

1

|

|

|

Hébergement et service de restauration

|

429,3

|

32 474

|

1,3

|

|

|

Services professionnels, scientifique et

|

|

|

|

|

|

techniques

|

|

|

|

406,1

|

52 116

|

0,8

|

|

|

Finance et assurances

|

|

|

320,8

|

222 483

|

0,1

|

|

|

Transport et entreposage

|

|

164,3

|

65 268

|

0,3

|

|

|

Commerce de gros

|

|

|

156,3

|

290 440

|

0,1

|

|

|

Services immobiliers et services de location

|

|

|

|

|

|

et de location à bail

|

|

|

114,8

|

37 954

|

0,3

|

|

|

Services publics

|

|

|

15,8

|

24 499

|

0,1

|

|

|

Extraction minière et extraction de pétrole

et de

|

|

|

|

|

|

Gaz

|

|

|

|

15

|

67 517

|

0

|

|

|

Soins de santé et assistance sociale

privé

|

10

|

11 441

|

0,1

|

|

|

Autres secteurs industriels

|

|

456,6

|

104 577

|

0,4

|

|

|

Ensemble du secteur privé

|

|

4179,70

|

1 802 086

|

0,2

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Source : Canada Statistique,

1999

1) Obstacles au commerce électronique au

Canada *:

Le plus souvent, les entreprises du secteur privé

ont cité une préférence pour leur modèle commercial

actuel et l'insuffisance de l'Internet comme moyen de vendre leurs produits

comme raisons de ne pas adopter le commerce électronique.

Plus de 50 % des entreprises du secteur privé

n'ayant pas recours à l'Internet considéraient ces facteurs comme

très importants ou comme important dans leur prise de décision.

Ces deux facteurs occupaient le premier ou le deuxième rang dans tous

les secteurs de l'économie sauf trois (commerce de gros, commerce de

détail, finance et assurance).

Dans ce dernier secteur, la sécurité

était la principale préoccupation ;

* Canada Statistique ; 1999.

sans le cas des grossistes et des détaillants, la

sécurité occupait le deuxième rang après la

préférence pour le modèle commercial actuel. Il est

probable que les détaillants et les établissements financiers, en

particulier, étaient influencés par les inquiétudes du

grand public vis-à-vis de la sécurité de

l'Internet.

2) L'enquête sur L'utilisation du l'Internet

par les ménages *:

L'enquête sur l'utilisation de l'Internet par les

ménages (EUIM) était menée depuis 1997. Elle comme

objectif principal de mesure les progrès accomplis en vue de l'atteinte

de l'un des objectifs du gouvernement canadien, celui d'être le pays le

plus branché du monde.

L'enquête porte sur quatre thèmes

principaux :

· La mesure dans la quelle, et l'endroit où, les

ménages canadiens utilisent Internet ;

· Le type de l'activité par Internet et le temps

qu'on y consacre ;

· Les caractéristiques des utilisateurs et des

non utilisateurs de l'Internet ;

· Le montant et le type d'achats faits par

Internet.

La collecte d'information se fait pour le ménage

dans son ensemble, plutôt qu'en fonction des personnes au sein du

ménage. Cela suggère qu'il n'est pas possible de compter les

utilisateurs particuliers de l'Internet ou d'en établir le

profil.

Parmi les principaux résultats de

l'enquête, citons ceux-ci :

ü En 1999, 41.8% des ménages utilisaient

régulièrement Internet comparativement à 29.4 % en

1997 ;

ü Le taux d'utilisation à domicile est

passé de 16% à 28.7% au cours de la même

période ;

ü Les activités internet les plus

fréquentes sont les suivantes : courriel, survol, recherche

d'information, jeux ;

ü Les ménages à revenu élevé

et à taux de scolarisation élevé ont les meilleurs chances

d'être branchés. C'est aussi le cas des familles ayant des enfants

âgés de moins de 18 ans ;

Insee : Institut National des Statistiques ; 1999.

ü 19% des utilisateurs habituels à domicile

achètent des biens par Internet. Cela représente le double su

nombre observé en 1997 ;

ü 27.7% des utilisateurs habituels à domicile

effectuent des opérations bancaires électroniques par

Internet ; 27.1% d'entre eux obtiennent de la musique par

Internet.

2.1.2 Le commerce en ligne en

France :

La France fait partie des pays les plus branchés en

matière de TIC, et surtout dans le domaine du Net. En Mars 2007, 29,6

millions de Français déclarent s'être connectés

à l'Internet soit à domicile soit à partir sur leur lieu

de travail ou d'étude. Et en ce qui concerne les entreprises, en

déclare qu'en 2006, quasiment toute les entreprises sont

connectées à l'Internet prés de 92 %.

1) L'adoption des technologies de l'information et de la

communication par les particuliers en France :

Selon la dernière enquête

du Credoc (juin 2006), environ 60% de la

population (dont 57% des adultes) dispose d'un micro-ordinateur à

domicile, et 45% de la population (dont 43% des adultes) est connectée

à l'Internet, alors que ces pourcentages étaient respectivement

de 55% 40% en 2005. Et en matière de haut débit, le nombre de

connexions atteint 12.7 millions de ligne en décembre 2006, soit une

amélioration de 25 % par rapport au dernier trimestre de 2005

La plus part des connexions à haut débit

(94%) sont constituées par des abonnements à ADSL et seulement 6%

d'abonnements au câble ou à d'autres moyens techniques (fibre

optique, boucle locale). Le haut débit est devenu rapidement un produit

de grande consommation. Avec plus 12 millions de lignes ADSL en

décembre 2006, la France se situe dans le peloton de tête des pays

européens, tant en terme de nombre d'accès ADSL que de taux de

pénétration.

En termes de téléphonie mobile,

prés de 51.7 millions de clients sont enregistrés en fin 2006,

soit 87,5% de la population dispose d'un téléphone mobile. Le

téléphone mobile est susceptible de jouer un rôle important

dans le développement futur du commerce électronique. Le

téléphone mobile est meilleur marché, plus facile à

utiliser et répondu que le micro-ordinateur.

2) Le commerce électronique grand public (B to C)

se démocratise et diversifie :

Le dynamisme du commerce électronique est

confirmé par plusieurs enquêtes d'organismes professionnels.

Ø Selon l'enquête du

Crédor en juin 2006, 47% des internautes déclarent

réaliser des achats par Internet au cours des douze dernier mois, cela

correspond à prés de 14 millions d'acheteurs en ligne. L'achat en

ligne à surtout séduit les cadres (+ 15 point) et les habitants

de la région parisienne (+13 points).

Ø Selon l'association pour le commerce et les

services en ligne (ACSEL) et l'observatoire des usages de l'Internet

de la Médiamétrie, l'achat en ligne a connu une augmentation

nettement plus supérieure que celle de la population d'internautes. Le

nombre d'internautes est passé de 26,2 millions à 28,6 millions

(+ 9 points) entre le quatrième trimestre 2005 et le quatrième

trimestre 2006, alors que le nombre d'acheteurs en ligne est passé de

13,7 millions à 17,7 millions de cyber-acheteurs (+31 points) dans la

même période.

Ø Selon la fédération des

entreprises de ventes à distance (FEVAD), l'Internet devient

le canal préféré de Français, derrière le

courriel postal. Parmi les trois quart des Français qui achètent

à distance, le courriel postal reste encore le canal de commande le plus

répandu. Il est désormais suivi de l'Internet (41%) qui devance

pour la première fois le téléphone comme canal de

commande. Et selon la même source (FEVAD), l'ensemble des 17500 sites ont

réalisé un chiffre d'affaires 11,9 milliards d'euro (commerce B

to C). sur cette base, le chiffre d'affaires réalisé par les

ventes via Internet a progressé de 37% par

rapport à 2005.

Ø Et en fin selon l'association pour le

commerce et les services en ligne (ACSEL), l'observation

mesurée par le Groupement des cartes bancaires conforte les tendances

qui se dégagent du panel de l'ACSEL.

« Le système des carte bancaire CB a

accordé pour 9,7 milliards d'euros pour des transactions

réalisées auprès des e-commerçants en2006, et pour

un montant de 10.5 milliards d'euros de transactions en ligne

réalisé par les porteurs de cartes CB. A cela, il faut ajouter

les porteurs des cartes hors système CB et les autres modes de payement

(chèques, virement, prélèvement), ce qui permet d'estimer

le chiffre d'affaires

du « e-commerce » à 12 milliards d'euros en

2006. »

D'après ces

enquêtes on peut sortir avec les constats suivants :

§ Une offre commerciale qui augmente et se

diversifie

§ La crainte liée à la

sécurité des paiements diminue

§ Un chiffre de 12 milliards d'euros d'achats

sur Internet en France en 2006

§ Et en fin les ventes de produits et de

services via Internet se diversifient

3) Déploiement accru et diversification des TIC

dans les entreprises en France :

Avec les enquêtes annuelles effectuées en

France, il est possible de faire le point sur l'évolution récente

en matière d'équipement et d'utilisation des

TIC par les entreprises, ainsi que sur l'importance prise par le

commerce électronique interentreprises B to B.

a. Progression de l'équipement en TIC des

entreprises en France :

En 2006, quasiment toutes les entreprises d'au moins dix

salariés disposent d'un accès internet

: 92 % des entreprises de 10 à 19 salariés sont

connectées, contre 77 % en 2003. Le haut débit se

généralise : 86 % des entreprises d'au moins dix salariés

connectées disposent de l'ADSL, et 26 % d'une connexion internet d'au

moins 2 Mbits/s. Parallèlement, l'internet a permis le

développement d'outils de partage de l'information, internes à

l'organisation ( intranet).

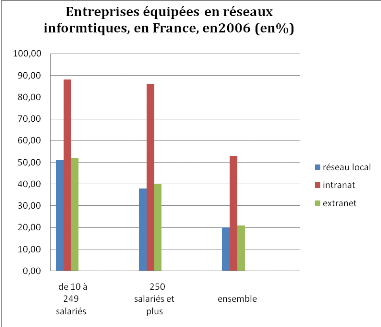

b. Les grandes entreprises et celles appartenant à

un groupe, les mieux équipées en TIC

Les grandes entreprises de 250 salariés ou plus

intègrent de plus en plus les TIC dans leurs processus d'affaires.

Ainsi, une très large part des grandes

entreprises possède un site web

(92 %), un réseau local (88 %) ou un intranet (86 %) alors que les

petites entreprises (de 10 à 19 salariés) ne sont que 54 %

à posséder un site web, 41 % un réseau local et 27 % un

intranet

c. Une diversification des outils

utilisés dans les entreprises :

Les entreprises intègrent de plus en plus de

nouveaux outils TIC dans leurs processus opérationnels

(e-business), plus spécialisés ou plus

élaborés, afin de pouvoir bénéficier d'une

meilleure réactivité, de réduire les délais et

d'améliorer leur efficience.

Ainsi, 56 % des entreprises de 250 salariés ou plus

ont mis en place un progiciel de gestion intégré (ERP ou

PGI), afin de mieux coordonner leurs processus opérationnels

internes. L'effet très structurant du PGI et son coût expliquent

qu'il soit prioritairement adopté par les grandes entreprises. Par

ailleurs, les progiciels de gestion des relations clients (GRC),

appelés aussi «

Customer Relationship Management

» (CRM), sont adoptés par environ 10 % des

entreprises.

Figure 2 : Equipement des entreprises

françaises en réseaux informatique

Source : Insee, enquête statistique

publique COI-TIC, publication Mars 2007

4) le commerce électronique interentreprises

dominé par le poids de l'EDI :

Si l'émergence du commerce électronique

entre les entreprises et les consommateurs (B to C) est souvent

commentée, les transactions commerciales interentreprises (B to B)

retiennent en revanche moins l'attention du public, alors qu'elles ont

déjà acquis une grande importance.

a) L'achat en ligne plus répandu que la vente en

ligne :

L'achat en ligne par un moyen électronique est

plus répandu que la vente en ligne : 28 % des entreprises de 10

salariés ou plus le pratiquent, contre

20 % des entreprises qui vendent en ligne. Parmi les 28 %

d'entreprises, 26 % déclarent acheter via l'internet et 6 %

via l'EDI (Echange de Données Informatisées). Les achats

en ligne se sont surtout développés dans les services

(activités informatiques et les postes et

télécommunications), dans le commerce et la réparation

automobile et également dans l'industrie (secteur de

l'énergie).

b) Les achats via l'internet : 25 % des entreprises et 5

% des achats globaux :

Plus de 25 % des entreprises

françaises de 10 salariés ou plus déclarent avoir

acheté des produits ou services via l'internet. Pour les

entreprises, acheter en ligne par l'internet procure des avantages

immédiats (gains de temps, réduction de coûts) en utilisant

des solutions logicielles disponibles et déjà

standardisées.

c) La vente en ligne concerne une entreprise sur

cinq :

La vente en ligne de biens ou de services concerne

toujours un nombre limité d'entreprises : 21 % des entreprises de 10

salariés ou plus ont franchi le pas.

Parmi celles-ci :

Ø 16 % vendent leurs produits via l'internet

;

Ø 7 % vendent leurs produits via l'EDI

;

Ø 2 % vendent en utilisant les deux moyens

d) Les ventes via l'internet : 16 % des entreprises et 4

% du chiffre d'affaires :

En 2005, les ventes via l'internet

représentent 3,9 % du chiffre d'affaires des entreprises

françaises de 10 salariés ou plus. Ceci représente environ

86 milliards d'euros*, correspondant principalement

à du commerce interentreprises mais aussi à du commerce à

destination des particuliers.

Quelques chiffres concernant le commerce

électronique dans les pays

développés :

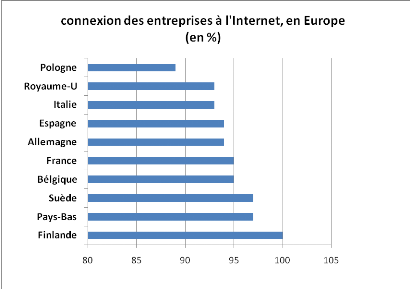

? Dans l'union européenne,

le pourcentage des Européens (et non des internautes) de plus de

seize ans, ayant commandé par l'internet des biens ou des services pour

leur usage personnel, au cours des trois derniers mois, s'élève

à 23 % en début d'année 2006. La proportion de

Français dans le même cas atteint 19 %. Les Français se

situent loin derrière les Suédois (39 %), les Allemands (38 %),

les Britanniques (38 %) et les Néerlandais (36 %).

*Insee : enquête statistique sur le e-commerce,

Mars 2007.

Ils précèdent les Espagnols (10 %) et les

Italiens (5 %).

? Au Royaume-Uni, le montant des

ventes en ligne aux ménages et aux particuliers (commerce B to C) aurait

augmenté de 30 %, passant de 16,5 milliards de livres en 2004 à

21,4 milliards de livres en 2005. Ce montant correspond au cinquième du

montant global du commerce électronique via l'internet (B to B) et (B to

C). Le commerce de gros, de détail et l'hôtellerie et les voyages

représentent 58 % du montant du commerce électronique concernant

les particuliers.

? En Allemagne, le chiffre d'affaires du

commerce électronique B to C a atteint 16,3 milliards d'euros en 2006,

contre 14,5 milliards, en 2005. Le chiffre d'affaires du commerce

électronique B to C représente 3 % du commerce de détail.

Ce montant inclut les transactions de biens matériels, de services, de

billets de transports ou de spectacles et d'informations

(téléchargement). Pour 2007, la fédération

allemande du commerce de détail (HDE) attend une nouvelle progression du

chiffre d'affaires du commerce B to C : soit18, 3 milliards d'euros.

? Aux

Etats-Unis, les ventes aux particuliers via l'internet (hors

réservations de voyage) ont dépassé 100 milliards de

dollars en 2006. Au quatrième trimestre 2006, les ventes via l'internet

se sont élevées à 29,3 milliards de dollars, soit une

progression de 20 % par rapport à décembre 2005. Auparavant, le

chiffre d'affaires du commerce électronique B to C (business to

consumer) était passé de 69 milliards de dollars en 2004 à

86 milliards de dollars en 2005. Au-delà du commerce de détail

effectué par voie électronique, se développent

également des transactions commerciales électroniques B to C

relevant des entreprises de services (réservations de voyages,

édition-presse, informatique et logiciels, etc.) qui sont mesurés

par ailleurs. Celles-ci représentaient un chiffre d'affaires de l'ordre

de 50 milliards de dollars en 2003.

Figure3 : connexion des entreprises à

Internet, en Europe

Source : Eurostat* - Enquête communautaire

sur l'utilisation des TIC, publication Avril 2007

2.2 Le cas des pays en développement :

Jusqu'ici la grande majorité des

échanges électroniques se sont déroulés dans les

pays disposant d'une économie et d'une infrastructure avancée.

Pour les pays en développement, le commerce électronique offre

d'importantes débouchées face à des pays

économiquement plus avancés et plus développés du

fait que le commerce électronique réduit les avantages dont ces

derniers disposent déjà sur la communication et sur l'information

.Par ailleurs, pour certains pays en voie de développement, le commerce

électronique grand public (B to c) peut offrir d'importantes

potentialités de développement des marchés d'exportation

et locaux. Mais si de nombreux pays en développement commencent à

tirer partie du potentiel qu'offre le commerce électronique, il reste

à résoudre des problèmes critiques avant de pouvoir

concrétiser la vision d'une économie mondiale

véritablement intégrée et équitable.

Dans ce qui suivra, on va citer les principales

actions entreprises par certains de ces pays :

*Eurostat : institut européen des

statistiques

2.2.1 L'Amérique latine:

L'ensemble des pays en développement subissent un

retard considérable concernant l'application du commerce

électronique, mais il n'en demeure pas moins que les pays sud

américains soient plus avancés par rapport aux pays cités

ci-dessus. Cette avance en question a été remarquablement

distinguée par la multiplicité d'aspect qui consiste

en :

· L'établissement de l'ensemble des lois qui

régissent le commerce électronique

· L'application de ce dernier depuis 1997

Les disparités entre les pays de cette zone, en

matière de commerce électronique, sont assez fortes comme le

montre le tableau suivant *:

Tableau 2 : chiffre des ventes

sur Internet, en Amérique latine

|

Pays

|

Chiffre d'affaire en millions de dollars

|

|

Argentine

|

15

|

|

Brésil

|

121

|

|

Chili

|

7

|

|

Mexique

|

25

|

|

Venezuela

|

4

|

Source : Jupiter communication,

1999

Les principaux marchés de la région sont

le Brésil, le Mexique, le Chili, l'Argentine, le Venezuela et la

Colombie. Avec 3.5 millions d'utilisateurs d'Internet soit plus 70% des

internautes de la région, le Brésil domine largement ses

voisins.

Brésil : Vente en

ligne de café et autres produits de base

Organisée en 1999, la première vente aux

enchères en ligne de café brésilien de qualité

supérieure à bénéficier d'une aide technique

extérieure considérable, en particulier du Centre du commerce

international (une co-entreprise CNUCED/OMC*). L'industrie

brésilienne a saisi l'intérêt de répéter

l'opération en 2000 sur une base purement commerciale. Les cafés

brésiliens ont été vendus à des prix

supérieurs à la moyenne en raison de la

présélection qualitative qui avait été

opérée. Les marchés traditionnels *

*CNUCED : Conférence des Nations Unies pour le

Commerce et Développement

*OMC : Organisation

Mondiale du Commerce.

tendent à sous-estimer les produits de qualité

supérieure de ce type.

Pour les produits standardisés, la distribution

des excédents pourrait favoriser les consommateurs plutôt que les

producteurs, même si cela d'est nullement assuré.

Tableau3 : organisation de la

première vente aux enchères de café sur Internet

|

Nom

|

Fonction

|

|

Brazilian Speciality Coffee Association (BSCA)

(Association brésilienne des cafés

spéciaux)

Cooperativa Regional de Cageicutores em Guaxupe. - Cooxupe

The Gourmet Coffee Project

The Speciality Coffee Association of America

|

Liaison avec les fournisseurs et l'exportateur ;

Organisation du concours de sélection des

cafés

Exportateur des dix cafés

sélectionnés

Financement et conseil

Promotion par le biais du site Web de

l'association ; organisation technique des enchères ;

dispositions contractuelles entre toutes les parties

|

Source : Jupiter Communication, 1999

2.2.2 L'expérience indienne : le

marché d'automobile

Les recherches d'Andrea Goldstein examinent le

commerce électronique interentreprises (B to B) dans l'industrie

automobile indienne en étudiant le cas de Fiat India et plus

particulièrement ces incidences sur les entreprises indiennes de la

chaine de valeur. Bien que les solutions basées sur Internet soient

censées rationaliser la chaine d'approvisionnement d'automobile, elles

ont moins d'importance que les progrès accomplis dans la mise en oeuvre

de la fabrication à flux tendus, qu'Internet peut faciliter. Fiat

fabrique un produit homogène pour les marchés émergents de

huit pays, dont l'Inde fait partie, et a très bien réussi

à optimiser la gestion de sa chaine

d'approvisionnement. Le secteur automobile en Inde, en particulier les

relations entre fournisseurs et constructeurs, ne sont pas à, l'abri des

pressions mondiales, notamment de l'offre excédentaire, de la

concentration de l'industrie, de l'assemblage modulaire et de l'l'usage

croissant de l'Internet. Il semble que ce dernier soit un élément

crucial dans l'organisation interne des grands constructeurs automobiles comme

Fiat et qu'il revête une importance croissante dans les relations entre

les entreprises. Jusqu'ici cependant, les effets tangibles de la chaine

d'approvisionnement en Indes semblent davantage résider dans la gestion

électronique de l'information (gestion des connaissances, recherche et

développement et marketing) que dans les achats

2.2.3 Les pays du Maghreb :

L'économie du marché bien que relativement

ancienne au Maroc et en Tunisie, en est encore relativement à ces

début en Lybie, en Algérie et en Mauritanie. Les structure de

l'Etat, rigide jusque là, cèdent peu à peu et d'ouvrent

à l'initiative privée.

Dans ces pays des bases sont jetées pour initier

le commerce électronique ou moins s'y préparer. Des vitrines Web

sont ouvertes. Des projets sont cependant en cours d'élaboration pour

aller plus loin dans le cadre du commerce électronique.

Le Maroc a élaboré un plan d'action de 323

millions de dirhems (21.3 millions de dollars) visant à mettre en place

un cadre juridique et financier pour le commerce électronique. La mise

en oeuvre de ce plan a commencé depuis 2002. Ces travaux se sont

concrétisés par la création de MTC (Maroc

Télécommerce). Le rôle de cette société

était de lancer le E-commerce au Maroc, elle est le vrai catalyseur du

commerce électronique au Maroc.

La Tunisie s'est déjà dotée d'un

cadre juridique portant reconnaissance des documents et des signatures

électroniques. Elles a dans le même temps, lancé le

e-Dinar, la monnaie électronique.

Des projets pilotes ont été mis en

opération de puis mai 1999. Il s'agit d'un ensemble de magasins virtuels

proposant une grande variété de produits tunisiens (artisanat,

réservation d'hôtel, habillement...). Ces projets ont

été regroupés sous le nom de Tunisia electronic shopping

center à l'adresse :

www.ecom.tn/.

Dans le même cadre de la mise en oeuvre de la

stratégie tunisienne en matière d'accès à

l'économie immatérielle, la Poste tunisienne a mis a disposition

des internautes un site transactionnel pour pays avec le e-Dinar

un certain nombre de biens et services disponibles en ligne.

Au Maroc, un comité interministériel pour la promotion et le

développement du commerce électronique a travaillé sur les

questions liées à la gestion électronique, à

l'administration et à la sécurisation des paiements.

Certains sites privés, tunisiens, marocains et

autres ont prévus un espace de marché. Cet espace est un forum

où l'activité de concentre. Il permet aux entreprises de

présenter leurs produits, leurs recherches de partenariat, etc. La

Mauritanie a également adopté un projet de commerce

électronique dénommé e-Tijara.

Chapitre 3 :

« Le commerce

électronique

En

Algérie »

Chapitre 3 :

« Le commerce

électronique en Algérie »

L'Algérie fait partie des pays

émergents dans l'ère de l'économie du marché. Avec

la libération progressive de son marché, le pays commence

à séduire de plus en plus les investisseurs étrangers

surtout dans le secteur de l'énergie. Mais aujourd'hui les IDE

commencent à s'élargir à d'autres domaines que les

hydrocarbures tels que le tourisme, l'industrie et les

télécommunications. A propos ce dernier point,

télécommunications ou les TIC, le secteur connait une nette

amélioration, depuis 2000 le début de l'ouverture du

marché, ainsi que la création de l'ARPT (autorité de

régulation de la poste et des télécommunications).

Cela n'empêche pas de persister sur le niveau du

« retard algérien » en matière des TIC et

leur introduction dans l'économie. La situation devient urgente. Une

stratégie doit être mise en oeuvre pour intégrer la

société de l'information car aujourd'hui, la nouvelle

économie se construit sur les NTIC. Le passage à

l'économie de l'information et au commerce électronique

constituera un vrai moteur de relance pour l'économie algérienne

et permettra aux entreprises de s'introduire dans la jungle internationale.

Dans ce chapitre, nous avons conçu de

procéder comme suit :

En premier lieu nous illustrons la situation

économique en Algérie .En suite nous montrerons

l'intérêt du passage au commerce électronique et ses

répercutions sur l'économie nationale.

Après nous feront le point sur la situation des

télécommunications, et plus particulièrement de l'Internet

et son taux de pénétration chez les particuliers et dans les

entreprises en donnant quelques statistiques.

Puis on évoquera les obstacles au

développement du commerce électronique et on fera le diagnostic

sur l'état des lieus du système bancaire et les insuffisances en

matière de modes de paiement et la sécurité des

transactions numériques ainsi que la protection de l'information

personnelle ;

En fin nous citerons quelques actions que devront

entreprendre l'Etat et les entreprises pour lancer le commerce

électronique en Algérie.

3.1 La situation économique et

financière de l'Algérie :

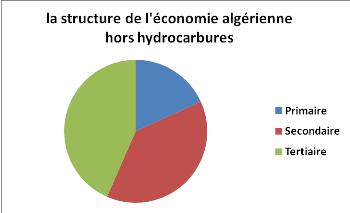

3.1.1 Les principaux secteurs économiques :

On présente souvent l'Algérie comme un pays

pétrolier. Il est vrai que les hydrocarbures y tiennent une place

importante : 34 % du PIB. Il ne s'agit pas seulement de

pétrole et de gaz, mais également de produits présentant

une valeur ajoutée, tant sur le plan industriel que sur le plan

commercial (GPL, hydrocarbures gazeux, produits raffinés...). Dans le

secteur des hydrocarbures, depuis longtemps ouvert à la

compétition, les investissements sont d'ores et déjà

très significatifs.

Les services constituent le

deuxième poste de la production intérieure brute, avec 24 %.

Le commerce en représente un peu plus de la

moitié. Les importations se montent

à quelque 25 milliards de dollars par an, pour 40 milliards de

dollars d'exportations, dont seulement 900 millions ne concernent pas les

hydrocarbures (2003)*.

Figure 4 : la structure de

l'économie algérienne (hors hydrocarbures).

Source : ONS ; 2003

*l'ONS : Office national des

statistiques ; 2003.

Le troisième poste est le secteur agricole, qui

profite lui aussi beaucoup de la libéralisation.

Une autre image d'Epinal fait de l'Algérie un

pays d'industrie lourde. Or c'est sans doute le secteur qui a connu le plus de

désinvestissements avec le plan d'ajustement structurel et les