INTRODUCTION GENERALE

Le développement des affaires entraîne la prise

d'importants risques aussi bien pour les personnes que pour les patrimoines

engagés à cet effet. Bien plus, avec la démultiplication

des risques consécutive du développement prodigieux du commerce

international et de la libre circulation des personnes, des biens et des

capitaux, phénomènes confortés par la mondialisation qui

consacre la porosité des frontières, l'importance des enjeux

économiques crée une situation de psychose qui fait que les

investisseurs ont besoin de couverture qui leur permette de transférer

tout ou partie des risques qu'encourent leurs activités. Dès

lors, le service des assurances participe à la fois au financement de

l'économie et à la couverture des risques inhérents

à l'exercice d'une activité économique. On comprend alors

l'intérêt pour l'Etat du Cameroun de structurer le marché

des assurances.

a) Contexte de l'étude

L'économie camerounaise a amorcé vers la fin de

la décennie 90 une croissance qui ne demande qu'à être

soutenue dans la perspective de la lutte contre la pauvreté et

l'atteinte des Objectifs du Millénaire pour le Développement

(OMD). De plus, l'atteinte du point d'achèvement de l'Initiative Pays

Pauvres et Très Endettés (IPPTE) en avril 20061(*), place le pays dans des

conditions optimales de relance économique et partant de promotion des

investissements. Aussi, reste-il aux pouvoirs publics d'envisager

l'assainissement du cadre macroéconomique des affaires pour créer

un cadre incitatif propice à l'investissement, lui-même moteur du

développement économique. Ce que suggèrent l'objet et

l'intérêt de cette étude, étant entendu que

l'exercice optimal du service des assurances participe inéluctablement

de l'attractivité du pays en matière d'investissements.

b) Objet et intérêt de

l'étude

Commanditée par l'autorité publique, cette

étude vise la présentation générale du

marché camerounais des assurances. Autrement dit, il nous est à

charge dans ce travail, d'évaluer le marché des assurances au

Cameroun en vue d'en dégager les principales caractéristiques et

les pistes à explorer pour le redynamiser et en assurer un plein

exercice. Ainsi perçue, l'intérêt de l'étude tient

principalement à la portée stratégique qu'elle revêt

pour l'Etat qui pourra y voir les axes majeurs de la restructuration de ce

secteur et, pour les opérateurs du secteur (ou ceux désirant s'y

investir) qui pourront y trouver les supports de leur décision

d'investissement.

c) Problématique et difficultés de

l'étude

En dix ans, le nombre d'entreprises d'assurance au Cameroun a

presque doublé passant de 9 opérateurs avant l'entrée en

vigueur du code CIMA à 17 après son entrée en vigueur,

soit une augmentation d'environ 89%. Cependant, la diversification des offres

de services dans le secteur n'a que très peu variée2(*). On peut dès lors

s'interroger sur la compatibilité du service des assurances au Cameroun

avec les objectifs de relance et de soutenabilité de l'économie.

De ce point de vue, il nous semble judicieux, dans le cadre d'une étude

sur le marché des assurances au Cameroun, de questionner les diverses

relations qui lient le service des assurances à la performance

économique de l'Etat. Il en est ainsi de :

o L'adéquation entre les produits/services offerts et

les besoins identifiés des consommateurs,

o L'efficacité de la couverture des risques,

o La diversification des offres,

o L'optimisation des services,

o L'effectivité du financement de l'économie (ou

de l'activité économique)

Il est évident que l'étude permettra de

dégager les freins éventuels au plein exercice de

l'activité au pays autant qu'elle ressortira les caractéristiques

du marché camerounais des assurances.

Reste que, la principale faiblesse de ce travail réside

dans la faible couverture des champs d'application de l'assurance au Cameroun,

la dimension éminemment réduite des acteurs impliqués dans

la conduite de l'étude et la non prise en compte des difficultés

juridiques liées à l'exercice de la fonction d'assureur au

Cameroun, difficulté pourtant consubstantielle à l'assainissement

du secteur. Nonobstant ces difficultés, justifiées pour la

plupart par la faiblesse des moyens nécessaires pour conduire une telle

étude, les contraintes de temps liées à notre statut

d'étudiant et aux occupations y afférents, nous convoquerons,

dans le cadre cette étude, divers outils et techniques d'analyse et

présenterons les résultats dans un développement en deux

grandes parties, l'une consacrée à la présentation du

marché des assurances au Cameroun et l'autre consacrée à

la collecte et l'exploitation des données.

1ÈRE PARTIE : LE MARCHE CAMEROUNAIS DES

ASSURANCES : ETAT DES LIEUX

SECTION 1 : EVOLUTION DU MARCHÉ DES

ASSURANCES AU CAMEROUN

I - Historique

L'assurance naît au Cameroun

avec la promotion des investissements privés et/ou publics pendant la

période coloniale. Il s'agissait alors essentiellement de la protection

des investissements issus de l'appareil colonial et/ou de ses

démembrements. Mais, aux lendemains des indépendances, les

agences commises à cette tâche deviennent Chanas et les Assurances

Conseils du Cameroun (ACC). En même temps, les pouvoirs publics

créent, la Société Camerounaise d'Assurances et de

Réassurances (SOCAR). Progressivement, le service d'assurance prend

corps au pays et le marché des assurances connaît ses

premières mutations avec des cessions et/ou reprises de tout ou partie

de certaines entreprises. Ce fut le cas lorsque les ACC & Chanas deviennent

les agents généraux de la SOCAR, faisant d'elle le leader du

marché.

En 1973 est éditée une ordonnance qui

régule le marché. Celle-ci constitue la première

initiative du législateur camerounais visant à encadrer

l'activité des assurances. En effet, jusque là c'est la loi

française du 13/07/1930, dite loi 30, qui réglementait le

marché des assurances au Cameroun. 12 ans plus tard, une nouvelle

ordonnance stipule que toutes les sociétés exerçant au

Cameroun doivent être de droit camerounais, accentuant ainsi le

contrôle de l'autorité publique sur l'activité des

assurances au Cameroun. Malheureusement, la crise économique des

années 80 n'épargne pas le secteur. Dès 1989, un

comité d'experts se réunit pour plancher sur un plan de

restructuration du marché et, 3 ans plus tard, en juin 1992, est

ratifié le traité CIMA par 12 pays. Le 15/02/1995, il rentre en

application au Cameroun. Depuis lors, le marché camerounais des

assurances subit aussi les différents chocs (internes et externes) qui

ébranlent la structure globale de l'économie nationale.

II - Aperçu général du

marché : tendance et évolution

L'embellie récente de l'économie camerounaise a

entraîné une forte croissance du marché d'assurance et

conduit à une augmentation du nombre de compagnies. Dans le secteur, 25

compagnies, 52 courtiers et 48 agents généraux se partagent un

marché dont le chiffre d'affaires (mesuré par les primes3(*) émises) était de

94,2 milliards de FCFA en 2005 (tableau 1) et de 96.114.992.203 FCFA en

2006.

Parmi les 25 compagnies d'assurance établies au

Cameroun, les cinq premières - Chanas, Axa, Saar, AGF et Activa -

détenaient en 2005 environ 72,5% du marché global et les deux

premières contrôlaient 35% du marché global et près

de 60% du marché des risques industriels et des grands risques

commerciaux4(*).

Les deux entreprises d'État (AMACAM et CNR) ont

été liquidées. Néanmoins, des intérêts

camerounais sont présents dans des sociétés d'assurance

à l'étranger. C'est le cas avec la SAFAR, société

d'assurance créée au Tchad en 2001 et de la CICARE, une compagnie

de réassurance commune aux pays membres de la Conférence

interafricaine des marchés d'assurance (CIMA).

Les activités de réassurance ont

enregistré un déficit supérieur à 16,9 milliards de

francs CFA en 2005.

Tableau 1 : Primes émises et taux

de rentabilité par branche, 2003-2005

|

Primes émises (PE)

(milliards de

FCFA)

|

Produits financiers nets (PFN)

(milliards de

FCFA)

|

Taux de rentabilité (PFN/PE)

(pour

cent)

|

|

2003

|

2004

|

2005

|

2003

|

2004

|

2005

|

2003

|

2004

|

2005

|

|

Vie

|

13,3

|

14,8

|

16,0

|

1,9

|

1,8

|

3,2

|

14,6

|

12,5

|

31,9

|

|

IARDT

|

71,4

|

75,0

|

78,2

|

2,6

|

3,6

|

5,1

|

3,7

|

4,8

|

4,1

|

|

Total

|

84,7

|

89,7

|

94,2

|

4,6

|

5,4

|

8,3

|

5,4

|

6,1

|

8,8

|

IARDT : Incendie, accidents, risques divers et

transport.

Source: Ministère de l'économie

et de finances (2006), Rapport sur le marché camerounais des

assurances, Exercice 2005, décembre.

Le marché des assurances se caractérise par une

faible couverture des risques industriels, un très faible taux de

couverture des ménages, et une assurance-vie encore peu

développée. Selon certaines sources, seules une maison sur 10 et

une voiture sur deux seraient assurées.5(*) La dépense d'assurance par habitant

était estimée à environ 5 000 francs CFA en 2002. Selon

les autorités, la plupart des gros risques sont

réexportés. Par branche, le secteur automobile représente

environ 27% du chiffre d'affaires global bien que de nombreux véhicules

en circulation ne sont pas assurés et ce en dépit de la garantie

responsabilité civile obligatoire. Le chiffre d'affaires de l'assurance

maladie est en forte croissance, son taux de progression se situant au-dessus

de 8% depuis 2002.

Toutes les sociétés d'assurance adhèrent

à l'Association des sociétés d'assurance du Cameroun

(ASAC) créée en 1973 et reconnue par le code CIMA, dont le

siège est à Douala.6(*) L'ASAC fait partie de la Fédération des

sociétés d'assurance de droit national en Afrique (basée

à Dakar), qui regroupe les associations nationales de la CEMAC et de

l'UEMOA. Enfin, au plan continental, l'Organisation des assureurs africains,

dont les bureaux sont à Douala, chapeaute l'ensemble des organisations

africaines.

Les courtiers ont créé, en l'an 2000,

l'Association professionnelle des courtiers d'assurance et de

réassurance (Apcar). Une vingtaine de courtiers en assurances est

agréée au Cameroun. Ce marché est dominé par deux

intervenants majeurs, Gras-Savoye Cameroun (filiale de Gras-Savoye France) et

ACC (Assureurs conseils Camerounais, groupe Ascoma, Monaco) qui drainent

environ 40% du chiffre d'affaires des compagnies et 90% du chiffre d'affaires

de l'ensemble du courtage. Ces deux sociétés contrôlent,

à elles seules, près de 80% de l'assurance des risques

industriels et des grands risques commerciaux.

Du point de vue de la réglementation, l'exercice

de la profession d'assureur est placé sous la tutelle du

Ministère des finances et est régi par le Code des assurances de

la CIMA7(*). Le Code des assurances,

annexé au traité instituant la CIMA, est entré en vigueur

en 1995. Il a pour but d'uniformiser, d'organiser et de développer le

secteur des assurances. Le traité a renforcé la mise en

application des règles prudentielles par les opérateurs, tant sur

le plan de la constitution des sociétés, que de leurs

activités. Il a également redéfini le rôle des

agents et courtiers qui ont dû se soumettre à une procédure

d'agrément. La CIMA est dotée d'un Conseil des ministres, d'une

Commission régionale de contrôle des assurances (CRCA) et d'un

Secrétariat général.

Conformément au Code, seuls les ressortissants d'un

État membre de la CIMA peuvent exercer les professions d'agent

général; la profession de courtiers d'assurances est libre. Les

entreprises d'assurances (quelle que soit l'origine de leur capital) ne peuvent

commencer leurs opérations au Cameroun qu'après avoir obtenu un

agrément du Ministre chargé des finances, après l'avis

favorable de la CRCA. Toute demande d'agrément doit comporter, entre

autres, la liste des branches dans lesquelles l'entreprise se propose de

pratiquer et, le cas échéant, l'indication des pays où

l'entreprise se propose d'opérer. La demande doit également

comporter un programme d'activités, y compris, pour chacune des branches

faisant l'objet de la demande d'agrément, deux exemplaires des tarifs.

Le capital minimum exigé depuis avril 2007 par le Code CIMA lors de la

création d'une compagnie d'assurance est de 1 milliard de francs

CFA pour les sociétés anonymes et de 800 millions de francs CFA

pour les sociétés mutuelles.

Sauf dérogation expresse du Ministre des finances, les

risques situés au Cameroun doivent être couverts par des

entreprises agréées localement. Toute demande d'agrément

présentée par une entreprise étrangère (celle dont

le siège social est situé hors du Cameroun) doit comporter la

justification que l'entreprise possède au Cameroun une succursale

où elle fait élection de domicile8(*). Les compagnies étrangères non

agréées peuvent cependant offrir des services de

réassurance. Toutefois, toute cession en réassurance à

l'étranger portant sur plus de 75% d'un risque situé sur le

territoire d'un État membre de la CIMA est soumise à

l'autorisation du Ministre en charge des assurances, à l'exception des

branches d'assurance portant sur les véhicules et le transport

ferroviaire, aérien, et maritime, pour lesquelles l'autorisation n'est

pas requise.

Les risques situés en dehors des pays membres de la

CIMA peuvent être assurés par les compagnies résidentes au

Cameroun. Mais, les risques situés au Cameroun doivent être

assurés par des compagnies agréées au Cameroun. Les

personnes physiques ou morales résidentes ne peuvent pas souscrire des

contrats d'assurance directe ou de rente viagère non libellés en

francs CFA9(*), sauf sur

autorisation du Ministre en charge des finances. Par ailleurs, depuis le

1er janvier 2002, les compagnies d'assurance sont tenues

de séparer leurs branches assurance-vie des autres branches

d'activités (incendies, accidents, risques divers). Il leur faut donc

constituer des sociétés distinctes ayant chacune un capital

social minimum de 1 milliard de francs CFA pour les sociétés

anonymes et 800 millions pour les mutuelles.

Suivant des dispositions pertinentes du Code CIMA (livre II),

seules les assurances automobiles (responsabilité civile) sont

obligatoires. En responsabilité civile automobile, les tarifs doivent

être au moins égaux au minimum approuvé par la Commission

de contrôle pour chaque État membre. Ce tarif minimal repose,

notamment, sur les critères suivants: la zone géographique de

circulation; les caractéristiques et l'usage du véhicule, le

statut socioprofessionnel et les caractéristiques du conducteur

habituel. Dans la pratique, il y a un tarif minimum unique homologué au

niveau de la CIMA pour la responsabilité civile, tarif fixé par

le Ministre des finances après consultation des opérateurs et

soumis à l'approbation de la CIMA. Les primes des autres types

d'assurance sont établies librement par les compagnies. Un

contrôle est exercé uniquement au moment où une compagnie

commence ses activités ou adopte une nouvelle police.

Le Code CIMA est complété par la

législation nationale, les circulaires et autres décisions y

afférentes du Ministre des finances.

Selon les autorités, l'assurance fret est obligatoire

au Cameroun, de même que l'assurance des risques de chantier pour les

constructions dont le coût est supérieur à 100 millions de

francs CFA. Une loi de 1975 oblige à souscrire l'assurance fret

auprès d'une compagnie camerounaise si le montant des marchandises

importées est égal ou supérieur à 500.000 FCFA. Les

hôtels et la plupart des professions libérales doivent aussi

souscrire une assurance responsabilité civile.

SECTION 2 : ANALYSE DESCRIPTIVE DU MARCHÉ

DES ASSURANCES AU CAMEROUN

I - Structure du marché

A - Approche produit

Au Cameroun, on distingue deux grands groupes

d'assurances : les assurances de dommages et les assurances vie &

capitalisation.

Les assurances de dommages concernent :

· Les accidents corporels et maladie

· La responsabilité civile automobile

· Les autres risques auto

· Les incendies et autres dommages aux biens

· La responsabilité civile

générale

· Les transports aériens

· Les transports maritimes

· Les autres transports

· Les autres risques directs

· Les acceptations

Les assurances vie & capitalisation sont

catégorielles. Ce sont :

· Grande branche

· Collectives

· Complémentaires

· Autres risques

· Capitalisation

· Acceptations

Ø Les acteurs :

Comme acteurs intervenants dans le marché des assurances

au Cameroun nous avons :

ü La tutelle: Ministère des Finances / Division des

Assurances

ü Les Compagnies d'assurance proprement dites

regroupées en deux marchés:

o marché de l'assurance dommage;

o marché de l'assurance vie,

ü Les intermédiaires d'assurance: courtiers et

sociétés de courtage ;

ü Les réassureurs : qui sont l'assureur de

l'entreprise d'assurance ;

ü Les clients: Assurés, souscripteurs,

Sociétés, individus, etc

Ø Les services offerts

Nous vous donnerons une rapide description des assurances

personnelles les plus courantes mais avant nous listerons les différents

risques couverts par les entreprises d'assurance camerounaises.

Nous avons recensé :

· Risques automobile: vol, incendie, dommages,

· Risques corporels: maladie, individuelle accidents,

· Risques d'entreprises: vol, incendie,

· Risques industries: bris de machine, perte

d'exploitation, tous risques montages,

· Risques transports:avaries sur marchandises, casses,

vitres

· Risques habitation: multirisques habitation,

· Responsabilité civile générale,

· Assurance vie.

Ø L'assurance automobile

Sous le nom d'assurance automobile, on englobe toute une

série de garanties fort différentes les unes des autres.

· L'assurance « responsabilité

civile » ;

· L'assurance « vol du

véhicule » ;

· L'assurance « incendie du

véhicule » ;

· L'assurance « dommages

accidents » ou tierce.

Ø L'assurance de la responsabilité

civile du simple particulier ou du chef de famille dans sa vie de tous les

jours :

Cette assurance prend en charge le remboursement des dommages

matériels et corporels causés aux autres par la famille

assurée dans la vie de tous les jours.

Ø Les assurances de la maison

On désigne, sous ce vocable, une gamme de garanties

comprenant :

· L'assurance contre l'incendie ;

· L'assurance contre le vol ;

· L'assurance contre les dégâts des eaux.

Ø L'assurance maladie

Ø L'assurance « individuelle

accidents

Ce contrat garantit le versement au conjoint ou à ses

enfants du capital prévu au contrat en cas de décès par

accidents, le versement à l'assuré lui-même du capital

prévu au contrat en cas d'infirmité totale et permanente par

accident,...

Ø L'assurance vie

C'est un placement de « père de

famille » à très long terme : la durée des

contrats est en général comprise entre 10 et 20 ans.

Ø Circuit de distribution des services

d'assurance

La distribution de l'assurance au Cameroun est assurée

essentiellement par quatre types d'intermédiaires:les agents

généraux (personnes physiques), les courtiers (personnes

physiques) et pour les sociétés de courtage, les associés

ou tiers munis des pouvoirs de les gérer ou de les administrer, les

personnes physiques ou morales et les salariés ou prospecteurs. Des

conditions légales très strictes sont exigées de ces

différents intermédiaires, afin de donner à la

clientèle des garanties de compétence et de moralité.

La réglementation sur les intermédiaires est

issue des articles 38 à 44 de l'ordonnance n°85/003 du 31/08/1985

relative à l'exercice de l'activité d'assurance et de

l'arrêté ministériel fixant les modalités d'exercice

de la profession « le fait pour toute personne physique ou morale de

solliciter ou de recueillir la souscription d'un contrat d'assurance ou de

capitalisation ou l'adhésion à un tel contrat ».

Les intermédiaires sont rémunérés

par des « commissions qui sont des pourcentages sur les primes

d'assurance versées par les entreprises en contrepartie de l'apport des

contrats nouveaux et éventuellement de l'activité de gestion

effectuée »

Les différentes catégories

d'intermédiaires ne peuvent exercer leur activité

qu'après:

o Pour la personne physique titulaire d'un mandat d'agent

général: visa de son traité de nomination par le

Ministère des Finances;

o Pour tout courtier d'assurance: obtention de

l'agrément du Ministère des Finances;

o Pour toute personne physique ou morale mandatée

à cet effet par une entreprise d'assurance, un courtier ou une

entreprise de courtage, un agent général d'assurance: obtention

d'une carte professionnelle délivrée par le mandat et

visée par l'autorité de tutelle;

o Pour les salariés commis par les mêmes

personnes agréées ci-dessus: obtention d'une carte

professionnelle de prospecteur, visée par l'autorité de

tutelle.

a. Les agents généraux : Ce sont des

mandataires indépendants qui constituent le réseau

traditionnel.

b. Les courtiers : Ce sont des intermédiaires

entre la clientèle et une société d'assurance; ils ont un

statut de commerçant inscrit au registre de commerce.

c. Les mandataires : Ils sont chargés par une

société d'assurance, un agent général, une

société de courtage ou un courtier de présenter les

opérations d'assurance.

d. Les salariés ou prospecteurs : Ils sont commis

par une entreprise d'assurance, un agent général, un courtier ou

une société de courtage pour présenter les

opérations d'assurance en leur nom.

B - Approche besoin

Les assurances répondent à un besoin

d'assistance, de protection mais aussi de garantit dans la couverture des

risques inhérents à l'exercice d'une activité

économique. Le marché des produits substituts est

constitué par le « secours » des tontines et autres

regroupements sociaux. Le marché des produits complémentaires

comprend les prestations de la CNPS et de l'ONG FAMM Cameroon.

II - Analyse du marché au sens étroit10(*)

A - Taille du marché

En 2005, le marché des assurances était

estimé à 94,2 milliards de FCFA et à 96.114.992.203 FCFA,

en hausse de 2,17%. Suivant la typologie des assurances, la répartition

de ce chiffre d'affaire se présentait comme suit.

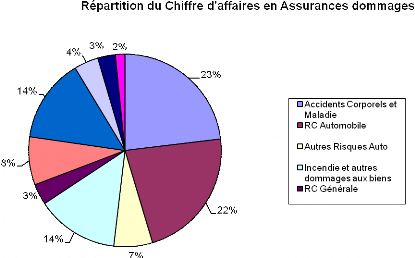

Graphique 1 : Répartition du

Chiffre d'affaires suivant la typologie assurance dommages

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

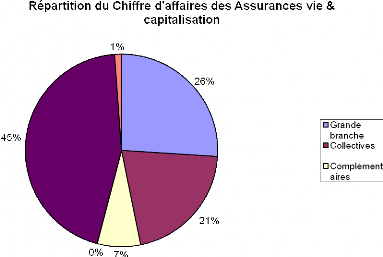

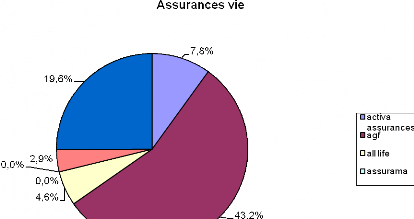

Graphique 2 : Répartition du

Chiffre d'affaires suivant la typologie assurance Vie &

Capitalisation

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

B - Evolution de la consommation et du Chiffre

d'affaires (CA)

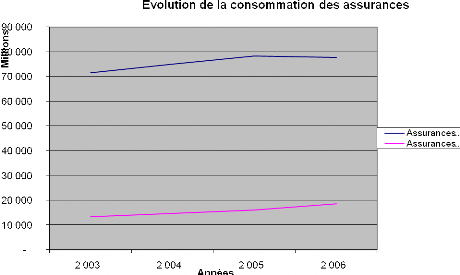

B1 - Evolution de la consommation

(Graphique 3)

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

B2 - Evolution du CA pour les

assurances dommages (Tableau 2)

|

Catégories

|

2 004

|

2 005

|

2 006

|

|

Accidents Corporels et Maladie

|

8,82%

|

4,37%

|

0,61%

|

|

RC Automobile

|

11,64%

|

3,13%

|

-12,33%

|

|

Autres Risques Auto

|

5,09%

|

-22,08%

|

-13,07%

|

|

Incendie et autres dommages aux biens

|

19,33%

|

-8,42%

|

20,03%

|

|

RC Générale

|

15,26%

|

15,27%

|

-1,68%

|

|

Transports aériens

|

-39,05%

|

-49,67%

|

50,18%

|

|

Transports maritimes

|

45,31%

|

31,52%

|

-17,05%

|

|

Autres transports

|

10,44%

|

-0,59%

|

8,83%

|

|

Autres risques directs dommages

|

-134,89%

|

10,22%

|

-87,63%

|

|

Acceptations

|

28,16%

|

56,14%

|

30,17%

|

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

B3 - Evolution du CA pour les

assurances vie & capitalisation (Tableau 3)

|

Catégories

|

2 004

|

2 005

|

2 006

|

|

Grande branche

|

6,63%

|

0,55%

|

9,46%

|

|

Collectives

|

12,72%

|

23,78%

|

9,93%

|

|

Complémentaires

|

-0,47%

|

1,29%

|

33,13%

|

|

Autres risques

|

-76,64%

|

11,85%

|

100,00%

|

|

Capitalisation

|

15,48%

|

5,30%

|

17,75%

|

|

Acceptations

|

10,70%

|

18,80%

|

17,59%

|

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

C - Etat de la concurrence dans le marché

des assurances

La pléiade d'opérateurs qui se partage le

marché déjà étroit des assurances au Cameroun

témoigne de l'attractivité du secteur et même du potentiel

diversement varié qu'il revêt.

C1 - Observations graphique sur

l'ensemble du marché

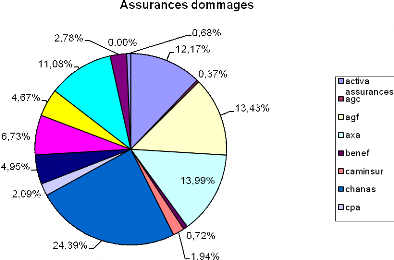

Graphique 4 : Répartition en parts

de marché - Assurances dommages

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

Graphique 5 : Répartition en parts

de marché - Assurances Vie

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

C2 - Répartition

concurrentielle au niveau des leaders

Tableau 4 : Part de marché relative

- Assurances dommages

|

Groupe

|

Part de marché relative sur le segment des

assurances dommages

|

|

CHANAS

|

1,74

|

|

|

|

AXA ASS.

|

0,57

|

|

AGF

|

0,55

|

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

A l'évidence CHANAS a une part de marché

relative estimé au triple de ses challengers directs que sont Axa et

AGF. Cet écart important témoigne de l'avance de CHANAS dans la

couverture des risques dommages.

Tableau 5 : Part de marché relative -

Assurances Vie & capitalisation

|

Groupe

|

Part de marché relative sur le segment des

assurances vie

|

|

AGF-VIE

|

1,97

|

|

BENEF LIFE

|

0,51

|

|

UACam-Vie

|

0,45

|

Source : ASAC, Rapport sur le marché

camerounais des assurances, 2006

Dans le secteur Vie & capitalisation, AGF-Vie detient une

part relative quatre fois supérieure à celle de ses challengers

immédiats et dispose de facto, d'une marge considérable pour

impulser le développement du secteur.

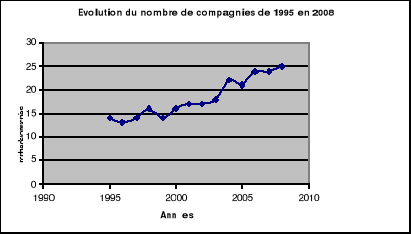

Tableau 6 : Evolution du nombre de compagnies

d'assurances

|

Année

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Nbre de Cies

|

14

|

13

|

14

|

16

|

14

|

16

|

17

|

17

|

18

|

22

|

21

|

24

|

24

|

25

|

Graphique 6 : Evolution du nombre de

compagnies d'assurances

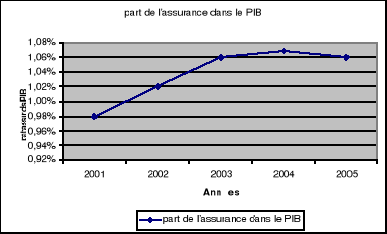

Tableau 7 : Evolution du taux de

pénétration de l'assurance au Cameroun

|

Année

|

2001

|

2002

|

2003

|

2004

|

2005

|

Moy. Ann.

|

|

Part de l'assurance dans le PIB

|

0,98%

|

1,02%

|

1,06%

|

1,07%

|

1,06%

|

1%

|

Graphique 7 : Evolution du taux de

pénétration de l'assurance au Cameroun

2ÈME PARTIE : COLLECTE ET EXPLOITATION DES

DONNEES

Dans le cadre de notre étude de

marché, nous avons fait recours à des outils et des techniques

compatibles à la fois avec l'objet de notre étude (les produits

et services des sociétés d'assurances au Cameroun), aux objectifs

( fournir à l'Etat Camerounais des informations permettant de prendre

des décisions relatives à l'assainissement du secteur des

assurances), au destinataire ( prioritairement l' Etat Camerounais), et

finalement aux contraintes financières et temporelles qui sont les

nôtres. Ainsi, nous nous ferons l'obligation de dérouler la

substance de notre démarche méthodologique, tant du point de vue

de la collecte des données que de l'analyse qui en découle avant

de nous appesantir sur les résultats et les recommandations.

SECTION 1: DÉMARCHE MÉTHODOLOGIQUE

La démarche

méthodologique s'articule autour de la présentation et de la

justification des outils et des techniques d'une part, puis de l'analyse et de

l'interprétation des données d'autre part.

I- Présentation et justification des outils

Pour recueillir les données, deux sources

d'informations ont été employées, notamment les sources

secondaires et les sources primaires.

A- Les sources secondaires

Encore appelées études documentaires ou

`desk research', les sources documentaires, entendu comme informations

déjà collectées par d'autres, fournissent des

données secondaires sur les questions étudiées. Elles

permettent ainsi de recueillir les informations déjà disponibles

et utilisables et confèrent une connaissance basique des questions

examinées.11(*) Les

différentes sources secondaires consultées à cet effet

sont les ouvrages consacrés à la mercatique, les publications

professionnelles, les rapports de commissions des organismes publics et

privés et les statistiques d'institutions spécialisées

pour ne citer que ces exemples là. Il s'agit ici d'une étude

ponctuelle ayant pour objet de répondre à un besoin

d'informations sur un problème mercatique particulier.12(*)

B- Les sources primaires

S'agissant des sources primaires, elles concernent

essentiellement les sondages ou enquêtes d'opinions dont deux types ont

été retenus pour ce travail, notamment :

· Les enquêtes ad hoc13(*) ; lesquelles

intègrent l'administration de questionnaires et la conduite des

entretiens. Ces deux outils ont ceci de particulier qu'ils constituent des

instruments d'analyse quantitative et qualitative comme ce sera le cas pour la

présente étude. Alors que l'étude quantitative

répondra aux questions du qui, quoi et combien ? l'étude

qualitative répondra quant à elle, à celles du pourquoi et

du comment ?14(*)

· Pour ce qui est des données primaires

recueillies par le biais de questionnaires et d'entretiens, les

dernières serviront à recueillir les opinions provenant d'acteurs

ou d'intervenants en matière d'assurances. La valeur ajoutée ici

consistant promouvoir l'objectivité dans notre analyse dans la mesure

où les informations fournies par ces intervenants serviront

d'antithèse à celles recueillies par voie de questionnaire et

dont le coeur de cible est essentiellement les consommateurs de la prestation

des sociétés d'assurances ;

II- Présentation et justification des

techniques

On peut citer ici les techniques d'échantillonnage

ainsi que la forme et la conduite des enquêtes.

§ des techniques

d'échantillonnage :

Il n'est pas toujours très facile de définir

avec précision l'échantillon représentatif de l'ensemble

de la population dont l'opinion est sollicitée dans un sondage. Deux

conditions justifient la fiabilité de notre échantillon,

notamment la taille et la méthode utilisée pour le constituer. La

taille elle-même dépend du niveau

d'hétérogénéité de la population

étudiée d'une part et du degré d'erreur acceptée

d'autre part. Un échantillon de 700 personnes, lorsqu'il est

constitué selon la méthode des quotas15(*), est un minimum.

L'échantillon minimal de 700 personnes est valable quelle que soit la

taille totale de la population étudiée, que ce soit celle d'une

ville ou d'une nation entière.16(*) Par ailleurs, la taille de l'échantillon tient

compte tout à la foi du degré de précision

recherché, de la contrainte temporelle et des ressources disponibles

(humaines, matérielles et financières).

Pour ce qui est de la présente étude, la

population dont l'opinion est sondée est constituée de personnes

correspondantes au profil ci- après :

- les influenceurs dans la décision de souscrire

à une assurance, dans le choix de l'assureur et de la qualité

d'assurance ;

- les décideurs de la souscription à une

assurance (ceux qui effectivement endossent la dépense) ;

- les adultes ( 21 ans et plus), car ils représente la

grande partie des consommateurs ;

- les travailleurs, qui par leur revenu

bénéficient d'une amélioration de leur pouvoir d'achat et

constituent par conséquent la partie de la population plus pouvant

s'offrir un service d'assurance.

La méthode d'échantillonnage ici étant

essentiellement empirique (raisonnée), nous nous en sommes tenus

à l'observation quant à la représentation des

différentes catégories socioprofessionnelles de

l'échantillon de base au sein de l'échantillon pilote

(échantillon test).

Dans cette perspective, nous avons enquêté sur un

échantillon de 480 personnes tous résidents à

Yaoundé, soit 80 personnes pour chacun des six enquêteurs du

groupe et ceci pendant une période d'un mois.

§ Forme et administration des

questionnaires :

Le questionnaire17(*) que nous avons administré comporte deux sortes

de questions :

- les questions fermées à choix multiples,

facilitant le dépouillement et permettant des gains en temps ;

- les questions à échelle, permettant de mesurer

le degré d'un phénomène.

En fonction des catégories socioprofessionnelles

recherchées, les questionnaires ont été administrés

dans les bureaux, les domiciles et les rues. Précision, concision et

simplicité ont caractérisé nos questionnaires afin de

mobiliser le plus grand nombre d'opinions. Les enquêteurs ont

particulièrement insister sur la neutralité de leur opinion

personnelle au moment de l'administration du questionnaire afin de ne pas

influencer l'enquêté.

§ Une autre enquête, cette fois-ci par voie

d'entretien a été menée.

La personnalité ressource n'étant nul autre

qu'un haut cadre au Ministère des Finances, ministère de tutelle

du secteur des assurances au Cameroun.

SECTION II- TRAITEMENT ET INTERPRÉTATION DES

DONNÉES

I- Bilan et analyse des données

A la suite des explications relatives au choix et à la

justification des outils convoqués pour la conduite de cette

étude de marché sur les assurances, il nous semble judicieux de

procéder à l'analyse et l'interprétation des

données. Mais avant, présentons déjà les

données collectées à l'issu du dépouillement par

les tableaux récapitulatifs suivant :

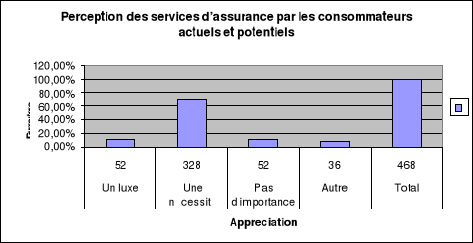

Tableau 8 : Perception des produits

d'assurances par les consommateurs actuels et potentiels

Comment percevez-vous les services

d'assurances ?

|

Réponses

|

Nombre

|

Pourcentage

|

|

Un luxe

|

52

|

11,11%

|

|

Une nécessité

|

328

|

70,08%

|

|

Pas d'importance

|

52

|

11,11%

|

|

Autre

|

36

|

7,69%

|

|

Total

|

468

|

100%

|

Source propre18(*)

Graphique 8

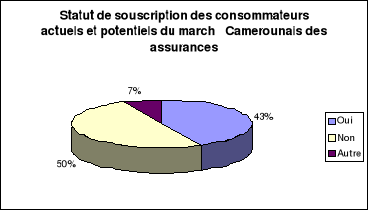

Tableau 2 : Ratios par sexe et

par statut de souscription au service des

Avez-vous souscrits à une

assurance ?

Tableau 9 : Relevé

consommation

|

Réponses

|

Hommes

|

Femmes

|

Total

|

Fréquence

|

|

|

|

|

|

|

|

|

|

|

|

Oui

|

152

|

48

|

200

|

42,73%

|

|

|

|

|

|

|

Non

|

136

|

100

|

236

|

50,42%

|

|

|

|

|

|

|

Autre

|

24

|

8

|

32

|

6,83%

|

|

|

|

|

|

|

Total

|

312

|

156

|

468

|

100%

|

Source propre

Graphique 9

Tableau 10 : `Top of mind' des

sociétés d'assurances au Cameroun

Quelle société d'assurance

connaissez-vous ? (Relever la toute 1ère)

|

Stés d'assurances

|

Enquêtés

|

Fréquences

|

|

AXA Assurances

|

88

|

18,80%

|

|

Activa assurance

|

44

|

9,40%

|

|

GMC

|

40

|

8,54%

|

|

SAAR/ CAMINSUR

|

36

|

7,69%

|

|

La Citoyenne/ AGF

|

20

|

4,27%

|

|

Autres Stés d'assurance

|

208

|

44,44%

|

|

Pas de réponse

|

32

|

6,83%

|

|

Total

|

468

|

100%

|

Source propre

La question a été posée aux

enquêtés de savoir quelle société d'assurance ils

connaissent avec la précision de mentionner la première qui leur

vient à l'esprit. Cette question a pour effet de révéler

la société `top of mind' et donc celle qui naturellement vient

à l'esprit du consommateur potentiel et par conséquent celle au

sein de laquelle il souscrirait à une assurance le moment venu. Parmi

les vingt sociétés répertoriées, il en ressort que

cinq font partie du top of mind, représentant 48,73 % en terme de

fréquence alors que les quinze autres sociétés se

partagent 44,44%. Parmi les cinq premiers top of mind on retrouve par ordre

décroissant AXA, Activa, GMC, SAAR ( et CAMINSUR) et finalement La

Citoyenne et AGF.

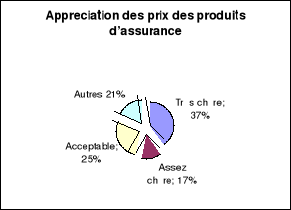

Tableau 11 : Accessibilité

(compétitivité) prix des produits d'assurance

Comment trouvez vous les prix des produits

d'assurances ?

|

Appréciations

|

Hommes

|

Femmes

|

Total

|

Fréquences

|

|

Très chère

|

120

|

56

|

176

|

37,60%

|

|

Assez chère

|

20

|

60

|

80

|

17,09%

|

|

Acceptable

|

72

|

44

|

116

|

24,78%

|

|

Autres

|

52

|

44

|

96

|

20,51%

|

|

Total

|

264

|

204

|

468

|

100%

|

Source propre

Graphique 11

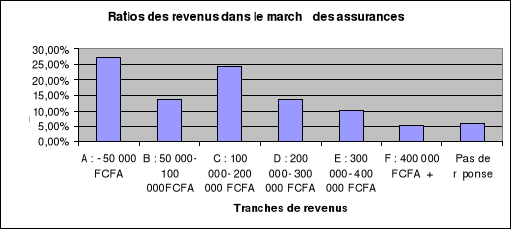

Tableau 12 : Ratios des revenus par sexe et

par classe dans le marché Camerounais

Quelle est votre tranche de revenu ?

|

Tranches de revenus

|

Hommes

|

Femmes

|

Total

|

Fréquence

|

|

A : - 50 000 FCFA

|

96

|

32

|

128

|

27,35%

|

|

B : 50 000-100 000FCFA

|

40

|

24

|

64

|

13,67%

|

|

C : 100 000- 200 000 FCFA

|

72

|

40

|

112

|

23,93%

|

|

D : 200 000- 300 000 FCFA

|

44

|

20

|

64

|

13,67%

|

|

E : 300 000- 400 000 FCFA

|

36

|

12

|

48

|

10,25%

|

|

F : 400 000 FCFA +

|

4

|

20

|

24

|

5,12%

|

|

Pas de réponse

|

16

|

12

|

28

|

5,98%

|

|

Total

|

308

|

160

|

468

|

100%

|

Source propre

Graphique 12

Tableau 13 : Rapport entre les

causes d'insatisfaction des produits d'assurance et le degré

l'insatisfaction

Qu'est ce qui vous déplaît le plus chez

l'assureur ?

|

Causes de déplaisir

|

Totalement

|

Beaucoup

|

Acceptable

|

Pas du tout

|

Absolument pas

|

Total

|

Fréquence

|

|

Non paiement des sinistres

|

148

|

164

|

24

|

52

|

20

|

408

|

50,49%

|

|

Procédure de compensation

|

88

|

128

|

12

|

92

|

36

|

356

|

44,05%

|

|

Autres

|

44

|

44

|

44

|

44

|

44

|

44

|

5,45%

|

|

Total

|

280

|

336

|

80

|

188

|

100

|

808

|

100%

|

Source propre

Concurrences

Pour ce qui est de la concurrence, nous avons relevé

un concurrent majeur, notamment les tontines et les association tribales et

autres associations financières. D'autres concurrents qualifiables

à juste titre de concurrents mineurs sont :

- La CNPS (Pour l'assurance retraite);

- FAMM Cameroun ;

II- Recommandations

· La grande partie des consommateurs actuels

(70,08%)19(*) et

potentiels des produits d'assurance perçoivent les services d'assurance

comme une nécessité, mais on constate très peu souscrivent

( 43 %) à une assurance et 37% considèrent les produits

d'assurances comme étant très chers. Il serait judicieux pour

l'Etat de prendre des mesures visant à faire baisser les prix des offres

afin d'améliorer le pouvoir d'achat des consommateurs.

· En fonction de la surface financière, on peut

classer les entreprises par ordre décroissant de la manière

suivante :

- SAAR ;

- CHANAS Assurances ;

- AXA Assurances ;

- La Citoyenne assurances ;

- Garantie Mutuelle des Cadres ;

En fonction du chiffre d'affaire, la classification par ordre

décroissant est tout autre :

- Chanas assurances ;

- AXA assurances ;

- SAAR ;

- Activa ;

- AGF

Le sondage du `top of mind' quant à lui

révèle par ordre décroissant ce qui suit :

- Axa Assurances ;

- Activa ;

- GMC ;

- SAAR et CAMINSUR ;

- La citoyenne

On constate donc que la surface financière ne justifie

pas forcément la capacité à être leader sur le

marché, encore moins la notoriété le l'entreprise. Il y'a

donc pour les entreprises un travail de communication à abattre, avec en

plus une meilleure stratégie de couverture du marché.

CONCLUSION GENERALE

Au terme de l'étude sur le marché des assurances

au Cameroun, il convient de rappeler de prime abord que celle-ci s'inscrit

prioritairement dans le contexte d'une étude commanditée par

l'Etat dans le cadre de la mise en oeuvre de sa politique d'assainissement du

secteur des assurances et, plus globalement, dans l'optique

d'amélioration du cadre générale des affaires au Cameroun.

Ainsi, notre attention s'est portée sur le rôle des assurances

dans la relance et la soutenabilité économique du Cameroun. Cette

problématique générale se décline en

problématique spécifique notamment relative à la

capacité du secteur des assurances à faciliter l'activité

des autres opérateurs économiques via la couverture des risques

qu'elle offre à ces derniers. A cet effet, les résultats auxquels

nous sont parvenus attestent d'un réel besoin d'assainissement du

secteur, étant entendu que la perception fait du service des assurances

une nécessité impérieuse pour le développement de

notre économie, la garantie des personnes et la sécurisation des

affaires. Reste que, cet effort d'assainissement doit concerner aussi bien le

cadre juridique d'exercice de la profession, les mesures incitatives pour

ouvrir les services d'assurances aux diverses branches de l'activité

économique, l'amélioration du processus de paiement des sinistres

et/ou des engagements dus. Aussi nous semble-t-il impératif pour

l'autorité publique de créer un cadre de concertation et de

dialogue en vue de parfaire l'exercice de la profession au pays.

GLOSSAIRE

Branche d'assurance: ensemble des

opérations et activités relatives à l'assurance de risque

et de même nature, exemple: branche accidents et risques divers, branche

incendie, branche transport, branche vie

Coassurance: est une opération

par laquelle plusieurs entreprises d'assurance garantissent un même

risque, chacune d'elle en prenant en charge une fraction convenue.

Contrat d'assurance: convention entre

une entreprise d'assurance et son assuré fixant l'objet et les

conditions d'une assurance et son assuré fixant l'objet et les

conditions d'une assurance et génératrice de certaines

obligations.

Garantie: engagement de couvrir

plusieurs risques pris par une entreprise d'assurance

Police d'assurance: document

signé des parties (Assureur et Assuré) qui constate l'existence

et les conditions du contrat d'assurance; il en est le moyen de preuve.

Réassurance: opération

par laquelle une entreprise d'assurance se fait assurer à son tour, pour

tout ou partie des risques qu'elle garantit.

Risque: événement

incertain ou de date incertaine contre la réalisation duquel on

désire s'assurer: exemple: risque incendie, risque vol; risque

accidents,..;

ANNEXES

Annexe 1

QUESTIONNAIRE

Cher(e) monsieur /madame, dans le cadre d'une

étude de marché dans le secteur des assurances au Cameroun, les

étudiants de marketing international que nous sommes vous prions de

bien vouloir nous renseigner en toute franchise et dans la mesure du

possible, au sujet des questions ci-après. Les réponses obtenues

ne seront utilisées qu'à des fins académiques et feront

l'objet de plus la grande confidentialité

I- CATEGORIE SOCIOPROFESSIONELLE

Sexe : Masculin

Féminin

Age : 20 -30 ans

30-40 ans 40-50 ans + de 50 ans

Statut matrimonial : Marié(e)

Célibataire Divorcé(e)

Activité principale :

Etudiant/élève Fonctionnaire Agriculteur

Sans emploi Entreprise

privée autre précisez____________

Revenu par mois : - de

50 000frs 100 000 frs - 200 000 frs 200000frs -

300000frs

(En FCFA)

50 000 frs -100 000frs

300 000 frs -400 000 frs + de 400 000 frs

Lieu de résidence :

II- PERFORMANCE DES PRODUITS D'ASSURANCE ET DES

ASSUREURS

1. Quelle société d'assurance

connaissez-vous ?

(Mentionnez la toute première qui vous vient à

l'esprit)

2. Avez-vous souscrit à une assurance ? Oui

non je ne comprend pas

3. Quelles assurances (s) avez-vous souscrit (s) ?

(Vous pouvez cochez autant de cases)

a) assurance vie

e) assurance retraite

b) assurance maladie

f) assurance transport

c) assurance automobile

g) assurance épargne

d) assurance agricole

h) autre

4. Quelle est votre société d'assurance?

a) Chanas assurance d) AGF

b) Axa assurance e) ACTIVA

c) Saar f)

Autre lequel ?

5. Avez-vous jamais été victime d'un sinistre

impayé ?

Oui Non

Si oui lequel ? Vous pouvez cochez autant de cases) a) Maladie

d) Décès

b) Incendie e)

Retraite

c) Accident f)

Autre, précisez

III- ATTRACTIVITE DES PRODUITS

1- Les produits d'assurance vous satisfont-elles ?

Oui non

je ne sais pas

2- Que souhaiteriez - vous assurer en plus ? (Vous pouvez

cochez autant de cases)

-Bétail Incendie

Licenciement

-Récolte Accouchement

Bail

3- Je pense que l'assurance au Cameroun est

a) Très chère c) Moins

chère

b) Assez chère d) Acceptable

4-Qu'est-ce qui vous déplait le plus chez

l'assureur ? (Vous pouvez cochez une case dans tous les cas)

a) Le non paiement du sinistre

20 15 10 5

0

b) La procédure de compensation

20 15 10 5

0

c) Autre, précisez

5- A quoi sert l'assurance ?

a) À dédommager d'un accident de voiture

d) Toutes les propositions

b) A dédommager d'un incendie

e) Autres, précisez

c) À dédommager d'un décès

6- En quelle année avez-vous contracté une

assurance ?

IV- NATURE DES ASSURANCES

1- Comment êtes-vous assuré?

a) Personnellement c) Par mon

parent

b) Par le biais de mon employeur d) Par une institution

académique

e) Autre, précisez

2-comment percevez-vous les services d'assurance ?

a) Un luxe b) une nécessité

c) N'ont pas d'importance

V- LES PRODUITS CONCURRENTS

1) Etes-vous membre d'une tontine ou d'autre associations

financières de même nature ?

Membre de tontine Membre d'une autre association

financière, laquelle

2- Pourquoi appartenez-vous à ces associations ?

(Cochez autant de réponses)

a) Elles ne sont pas éloignées

b) Elles sont accueillantes et conviviales

c) Elles communiquent beaucoup avec nous

d) Elles sont rapides à nous assister dans le besoin

e) Autre, précisez

Annexe 1

QUESTIONNAIRE

Cher(e) monsieur /madame, dans le cadre d'une

étude de marché dans le secteur des assurances au Cameroun, les

étudiants de marketing international que nous sommes vous prions de

bien vouloir nous renseigner en toute franchise et dans la mesure du

possible, au sujet des questions ci-après. Les réponses obtenues

ne seront utilisées qu'à des fins académiques et feront

l'objet de plus la grande confidentialité

I- CATEGORIE SOCIOPROFESSIONELLE

Sexe : Masculin

Féminin

Age : 20 -30 ans

30-40 ans 40-50 ans + de 50 ans

Statut matrimonial : Marié(e)

Célibataire Divorcé(e)

Activité principale :

Etudiant/élève Fonctionnaire Agriculteur

Sans emploi Entreprise

privée autre précisez____________

Revenu par mois : - de

50 000frs 100 000 frs - 200 000 frs 200000frs -

300000frs

(En FCFA)

50 000 frs -100 000frs

300 000 frs -400 000 frs + de 400 000 frs

Lieu de résidence :

II- PERFORMANCE DES PRODUITS D'ASSURANCE ET DES

ASSUREURS

1. Quelle société d'assurance

connaissez-vous ?

(Mentionnez la toute première qui vous vient à

l'esprit)

2. Avez-vous souscrit à une assurance ? Oui

non je ne comprend pas

3. Quelles assurances (s) avez-vous souscrit (s) ?

(Vous pouvez cochez autant de cases)

a) assurance vie

e) assurance retraite

b) assurance maladie

f) assurance transport

c) assurance automobile

g) assurance épargne

d) assurance agricole

h) autre

4. Quelle est votre société d'assurance?

d) Chanas assurance d) AGF

e) Axa assurance e) ACTIVA

f) Saar f)

Autre lequel ?

5. Avez-vous jamais été victime d'un sinistre

impayé ?

Oui Non

Si oui lequel ? Vous pouvez cochez autant de cases) a) Maladie

d) Décès

b) Incendie e)

Retraite

c) Accident f)

Autre, précisez

III- ATTRACTIVITE DES PRODUITS

1- Les produits d'assurance vous satisfont-elles ?

Oui non

je ne sais pas

2- Que souhaiteriez - vous assurer en plus ? (Vous pouvez

cochez autant de cases)

-Bétail Incendie

Licenciement

-Récolte Accouchement

Bail

3- Je pense que l'assurance au Cameroun est

c) Très chère c) Moins

chère

d) Assez chère d) Acceptable

4-Qu'est-ce qui vous déplait le plus chez

l'assureur ? (Vous pouvez cochez une case dans tous les cas)

a) Le non paiement du sinistre

20 15 10 5

0

b) La procédure de compensation

20 15 10 5

0

c) Autre, précisez

5- A quoi sert l'assurance ?

a) À dédommager d'un accident de voiture

d) Toutes les propositions

b) A dédommager d'un incendie

e) Autres, précisez

c) À dédommager d'un décès

6- En quelle année avez-vous contracté une

assurance ?

V- NATURE DES ASSURANCES

1- Comment êtes-vous assuré?

a) Personnellement c) Par mon

parent

b) Par le biais de mon employeur d) Par une institution

académique

e) Autre, précisez

2-comment percevez-vous les services d'assurance ?

b) Un luxe b) une nécessité

c) N'ont pas d'importance

V- LES PRODUITS CONCURRENTS

1) Etes-vous membre d'une tontine ou d'autre associations

financières de même nature ?

Membre de tontine Membre d'une autre association

financière, laquelle

2- Pourquoi appartenez-vous à ces associations ?

(Cochez autant de réponses)

f) Elles ne sont pas éloignées

g) Elles sont accueillantes et conviviales

h) Elles communiquent beaucoup avec nous

i) Elles sont rapides à nous assister dans le besoin

j) Autre, précisez

LISTE DES ANNEXES

Annexe 2 : Compagnies

d'assurance

I - COMPAGNIES D'ASSURANCES DE DOMMAGES

|

SOCIETES

|

DATE D'AGREMENT

|

DEBUT D'ACTIVITES

|

SIEGE SOCIAL

|

CAPITAL EN FCFA

|

PRINCIPAUX DIRIGEANTS

|

|

ACTIVA ASSURANCES

|

18 avril 1998

|

1998

|

BP: 12970 Douala

|

1 050 000 000

|

PDG: LOWE Richard

|

|

ASSURANCES GENERALES DU CAMEROUN (AGC)

|

26 juin 2001

|

nov-01

|

BP: 1290 Douala

|

1 000 000 000

|

DG: MABONA Robert B.

PCA: KADJI

DEFOSSO

|

|

AGF ASSURANCES

|

1 janvier 1974

|

1974

|

BP: 105 Douala

|

1 000 000 000

|

ADG: Bernard LIBOUREL,

PCA: ANOMAH NGU

Victor

|

|

ALPHA ASSURANCES

|

30 mars 2005

|

1er novembre 2005

|

BP: 6115 Yaoundé

|

500 000 000

|

DG: ENGWANG ZE Jean Claude PCA: Mme EKANI MBELLE

Angèle de MERCI Simone

|

|

AREA

|

|

|

|

|

|

|

AXA ASSURANCES

|

1 mai 1974

|

1974

|

BP: 4068 Douala

|

1 541 901 000

|

ADG: Patrice DESGRANGES,

PCA: OUMAROU

SANDA

|

|

BENEFICIAL GENERAL

|

13 Déc. 1999

|

2000

|

BP: 2328 Douala

|

500 000 000

|

DG: EDDIE FORD BROWN

PCA: ALLEN ROOSEVELT

Brown

|

|

CAMINSUR S.A

|

18 Sept. 1992

|

Déc. 1992

|

BP: 12400 Douala

|

550 000 000

|

DG: NOUIND MINTOUME Gaspard Siméon

PCA: Mme AISSATOU NOUHA

|

|

CHANAS ASSURANCES S.A

|

15 avril 1999

|

2000

|

BP: 109 Douala

|

2 300 000 000

|

PDG: CASALEGNO Jacqueline

|

|

COMPAGNIE PROFESSIONNELLE D'ASSURANCES (CPA)

|

01 Sept. 1997

|

1997

|

BP:54 Douala

|

500 000 000

|

PDG: FUTE Raphaël

|

|

GMC ASSURANCES

|

13 mars 1991

|

13-mars-91

|

BP:1965 Douala

|

1 139 700 000

|

DG: NGUE Jean Victor

PCA: ATANGANA

ONANA Benoît

|

|

LA CITOYENNE ASSURANCES

|

29 mai 1986

|

1986

|

BP: 12125 Douala

|

1 500 000 000

|

DG: AYANGMA AMANG Protais

PCA: EBOBO

Théodore

|

|

PRO ASSUR

|

2 janvier 2001

|

2001

|

BP: 5963 Douala

|

1 000 000 000

|

DG: AMADOU NDIOUGA NDIAYE

PCA: KACYEM Boniface

|

|

SAAR ASSURANCES

|

27 Nov. 1990

|

1991

|

BP: 11834 Douala

|

2 500 000 000

|

DG: NINGAHI SIMON

PCA: Dr FOKAM

Paul

|

|

SAMARITAN

|

|

|

|

|

|

|

SAMIRIS ASSURANCES

|

22 avril 2004

|

2004

|

BP: 4467 Douala

|

500 000 000

|

PDG: Roger KAMDEM

|

|

ZENITHE

|

|

|

|

|

|

Source : Rapport ASAC, 2006

II - LES SOCIETES D'ASSURANCES VIE ET

CAPITALISATION

|

SOCIETES

|

DATE D'AGREMENT

|

DEBUT D'ACTIVITES

|

SIEGE SOCIAL

|

CAPITAL EN FCFA

|

PRINCIPAUX DIRIGEANTS

|

|

BENEFICIAL LIFE INSURANCE S.A

|

17-mai-74

|

1974

|

BP: 2328 Douala

|

500 000 000

|

PDG: ALLEN ROOSEVELT BROWN

PCA: ALLEN ROOSEVELT BROWN

|

|

ALL LIFE INSURANCE

|

06-mai-96

|

1er Juillet 1996

|

BP:267 Douala

|

500 000 000

|

DG: FONCHA MARTIN NDIKUM

PCA: MAMBA A NYAM Simon

|

|

AGF VIE

|

28-août-98

|

1998

|

BP: 105 Douala

|

610 000 000

|

DG: Christian MARLIN

PCA: HAYATOU

Pierrette

|

|

UACAM VIE

|

11 Déc. 2000

|

2000

|

BP:4068 Douala

|

500 000 000

|

PDG: Pathé DIONE

|

|

ACTIVA VIE

|

03-janv-02

|

août-02

|

BP: 12970 Douala

|

500 000 000

|

PDG: LOWE Richard

|

|

SAAR VIE

|

08-janv-02

|

2002

|

BP: 1011 Douala

|

500 000 000

|

DG: MENG Ferdinand

PCA: Mahmoudou

HAMAN-DJODA

|

|

PRO ASSUR VIE

|

_

|

_

|

_

|

_

|

_

|

Source : Rapport ASAC, 2006

Annexe 3 : Contribution des compagnies

d'assurance au C.A global

CHIFFRE D'AFFAIRES : EXERCICE 2006

|

SOCIETES

|

ACC. CORP. & MALADIE

|

RESP. CIV AUTO

|

AUTRES RISQ AUTO

|

INC ET AUTRES DOMMAGES AUX BIENS

|

RESP CIV GENERALE

|

TRANSP. AERIENS

|

TRANSP. MARITIMES

|

AUTRES TRANSP.

|

AUTRES RISQUES DIRECTS DOM

|

TOTAL

|

ACCEPTA-TIONS

|

ACCEPTATIONS + TOTAL

|

|

ACTIVA ASS

|

2 038 135 000

|

2 789 995 000

|

0

|

2 611 206 000

|

373 375 000

|

2 446 000

|

1 080 656 000

|

362 001 000

|

0

|

9 257 814 000

|

0

|

9 257 814 000

|

|

AGC

|

740 027

|

162 771 968

|

0

|

101 006 898

|

48 668 707

|

0

|

3 689 531

|

0

|

0

|

316 877 131

|

0

|

316 877 131

|

|

AGF

|

838 536 850

|

1 794 278 497

|

0

|

2 126 390 190

|

273 959 818

|

89 889 726

|

1 064 812 134

|

1 712 688 282

|

862 139 766

|

8 762 695 263

|

732 251 111

|

9 494 946 374

|

|

ALPHA

|

25 188 500

|

569 084 669

|

73 994 621

|

48 568 030

|

19 283 722

|

125 531

|

36 593 267

|

0

|

0

|

772 838 340

|

0

|

772 838 340

|

|

AXA ASS.

|

3 747 923 452

|

914 289 215

|

1 296 842 009

|

1 545 462 885

|

620 144 082

|

710 217 589

|

1 798 625 367

|

0

|

365 678 581

|

10 999 183 180

|

0

|

10 999 183 180

|

|

BENEF. GEN.

|

24 389 244

|

130 019 840

|

63 993 894

|

156 925 827

|

18 640 145

|

0

|

111 761 363

|

15 897 521

|

26 365 690

|

547 993 524

|

0

|

547 993 524

|

|

CAMINSUR

|

44 700 296

|

1 062 186 797

|

99 056 725

|

95 567 444

|

51 317 968

|

0

|

19 531 900

|

31 878 650

|

9 182 391

|

1 413 422 171

|

0

|

1 413 422 171

|

|

CHANAS ASS.

|

2 892 369 855

|

892 399 124

|

1 522 609 349

|

1 268 177 061

|

450 014 608

|

5 459 955 283

|

6 190 050 672

|

153 416 506

|

418 421 698

|

19 247 414 156

|

0

|

19 247 414 156

|

|

CPA

|

20 300 904

|

1 442 411 773

|

88 306 378

|

65 210 515

|

47 453 261

|

416 776

|

53 248 423

|

1 398 000

|

6 600 619

|

1 725 346 649

|

0

|

1 725 346 649

|

|

GMC

|

943 710 298

|

1 291 625 045

|

855 142 233

|

523 784 617

|

36 784 037

|

0

|

20 556 052

|

0

|

0

|

3 671 602 282

|

0

|

3 671 602 282

|

|

LA CITOYENNE

|

1 730 845 631

|

1 063 339 598

|

819 227 719

|

808 269 453

|

252 087 326

|

127 131

|

269 068 289

|

354 798 325

|

94 489 427

|

5 392 252 899

|

0

|

5 392 252 899

|

|

PRO ASSUR

|

1 711 500 174

|

334 612 397

|

223 774 878

|

367 726 126

|

200 782 770

|

0

|

97 397 645

|

0

|

103 694 662

|

3 039 488 652

|

0

|

3 039 488 652

|

|

SAAR ASS

|

2 927 499 720

|

3 921 872 762

|

0

|

965 178 855

|

273 569 682

|

0

|

77 637 349

|

546 830 236

|

393 214 239

|

9 105 802 843

|

510 744 046

|

9 616 546 889

|

|

SAMIRIS

|

965 018 051

|

907 173 476

|

0

|

59 387 357

|

44 728 871

|

0

|

84 936 856

|

0

|

4 305 682

|

2 065 550 293

|

0

|

2 065 550 293

|

|

TOTAL

|

17 910 858 002

|

17 276 060 161

|

5 042 947 806

|

10 742 861 258

|

2 710 809 997

|

6 263 178 036

|

10 908 564 848

|

3 178 908 520

|

2 284 092 755

|

76 318 281 383

|

1 242 995 157

|

77 561 276 540

|

Source : Rapport ASAC, 2006

* 1 L'admission à ce

programme a entraîné pour le Cameroun une annulation substantielle

de la dette donnant dans le même temps un souffle nouveau à

l'économie camerounaise.

* 2 En effet, en 1997/98, il

y avait au Cameroun 14 compagnies d'assurance privées 12 d'entre elles

n'offraient que des services d'assurance non-vie, et deux

sociétés offraient des assurances vie. Situation quasi identique

à ce jour. (Voir Rapport ASAC sur le marché des assurances au

Cameroun, 2005 et 2006).

* 3 La prime désigne

la contribution que verse l'assuré à l'assureur en contre partie

de la garantie qui lui est accordée, ASAC, rapport 2005 sur le

marché camerounais des assurances

* 4 ASAC, rapport 2005 sur le

marché camerounais des assurances

* 5 Ambassade de France au

Cameroun - Mission économique (2006b).

* 6 ASAC information en ligne.

Consulté sur: http://asac-cameroon.com.

* 7 Signé en juillet

1992, le traité instituant la CIMA s'applique dans les pays suivants: le

Bénin, le Burkina Faso, le Cameroun, le Congo, la Côte

d'Ivoire, le Gabon, la Guinée-Bissau, la Guinée

équatoriale, le Mali, le Niger, la République centrafricaine, le

Sénégal, le Tchad et le Togo (CIMA, information en ligne.

Consulté sur: http://www.cimaonline.net/Traite/Code/traite7.htm).

* 8 Article 328, Code CIMA

* 9 Article 3, Code CIMA

* 10 En marge d'une

croissance sensible du chiffre d'affaires observée de 2005 à 2006

(2,7%), la variation relative de la taille du marché et de la part des

opérateurs n'est que très sensible. Voir Rapport ASAC 2005 et

2006.

* 11 Action commerciale,

Editions Revizor, septembre 2002, page 97

* 12 Action

commerciale, Editions Revizor, septembre 2002, page 97

* 13 Enquête sur

mesure, réalisée pour le compte d'un seul client par

questionnaire ou interviews directs, Action commerciale, Editions

Revizor, septembre 2002, page 95

* 14 Action

commerciale, Editions Revizor, septembre 2002, page 95

* 15 Permet d'abaisser le

nombre d'interviewés à moins d'un millier (avec l'économie

que cela suppose) tout en préservant un bon niveau de fiabilité.

Elle consiste à construire l'échantillon en tenant compte des

proportions présentes dans les sous segments, www.

Lentreprise.com/3 /3/1/dossier/9817/9816.html

* 16 www.

Lentreprise.com/3 /3/1/dossier/9817/9816.html

* 17 Voir annexe 1

* 18 Toutes les sources propres

renvoient au résultat de la collecte de données de la

présente étude de marché

* 19 sondage