Abstract

Ce mémoire répond à trois objectifs du

système de Micro-crédit. En premier lieu, au Maroc

l'activité du Micro-crédit a connu un essor remarquable,

deuxièmement, la population la plus ciblée par ce système

est la femme. Afin de l'intégrer dans le développement

économique, et enfin, le système du Micro-crédit peut

aider les prêteurs ou les bènèficaires d'augmenter leurs

revenus, ce qui permet de diminuer la pauvreté dans notre pays.

Abstract

My research paper seeks to display three objectives of

Micro-credit system in Morocco. In the first place, th scale of Micro-credit

activities in Morocco has witnessed a noticeable increase. Secondly, this

system targets mostly the women, with aim of integrating them into the process

of economic developement. Finally, the increase of indebters income contributes

to the minimization of poverty scale in our country.

MOTS CLES

La femme : est un

élément central dans le domaine du Micro-crédit, elle est

la population la plus ciblé par le système du

Micro-crédit

Le financement formel : le

secteur formel est normalement financé par les banques.

Le financement informel : le

secteur informel du financement ne fonctionne pas selon les normes et les

mécanismes du secteur dit formel. A coté de l'usurier proprement

dit, on peut emprunter à la famille ou à des amis. On peut aussi

se regrouper pour se prêter et s'emprunter les uns aux autres. Le

développement du secteur informel est dû à

l'impossibilité des banques d'étendre leurs activités au

segment de la clientèle visée par le secteur informel.

La Grameen-Bank : est une

organisation crée en 1976 par le professeur Muhammed Yunus, elle propose

des prêts aux plus pauvres du Bangladesh.

Le crédit solidaire : les

prêts sont attribués à des individus appartenant à

des groupes de cinq personnes avec la caution solidaires de tous les

membres.

Le Micro-crédit : est une

petite quantité d'argent mise à la disposition d'un client par

une banque ou une autre institution.

La Micro-finance :

s'intéresse à de petites sommes, en s'adressant à des

clients à faibles revenus. Elle comprend toute une série de

services et de produits financiers, dont notamment le prêt,

l'épargne, l'assurance, et le transfert de fonds.

Remerciements

Aucune oeuvre humaine ne peut se réaliser

sans la contribution d'autrui.

Ce mémoire est le résultat d'un

effort constant. Cet effort n'aurait pu aboutir sans la contribution de nombre

de personnes. Ainsi se présente l'occasion de les

remercier :

Tout d'abord, notre Docteur MOHAMMED RAJAA, pour

sa patience, la pertinence de ses conseils et l'extrême richesse de son

enseignement.

En outre, je remercies tous ceux qui nous ont

aidé quotidiennement ou ponctuellement et qui nous ont encouragé

dans notre travail particulièrement les agents de l'association Al Amana

l'antenne FA à Martil

Je pense enfin fortement et

à tous ceux qui ont contribué de près ou de loin à

la réalisation de ce travail.

Enfin et surtout au DIEU TOUT-PUISSANT qui m'a

toujours soutenu.

Merci

Dédicace

A la mémoire de mon

père

Puisse Dieu le couvrir de sa miséricorde, Que son

âme repose en paix.

A ma mère

Que je ne remercierai jamais assez pour tout ce qu'elle a

fait pour moi, aucun hommage ne pourrait être à la hauteur de ses

sacrifices démesurés, de l'amour et de l'affection dont elle n'a

jamais cessé de m'entourer.

A mes soeurs et mes frères

Vos conseils et votre soutien ainsi que vos encouragement

constants ont toujours été pour moi des plus

précieux.

Je vous dédie ce travail en témoignage de

reconnaissance pour votre aide permanente.

A mes amis et mes collègues

Sans oublier bien sûr tous les amis

particulièrement Mohammed habti, Imran, Ossama maimouni, Hassan Abiwi

avec ses frères Rachid et Aziz, Ahouir, Redouan, Rami, Bouchera,

Lamia...

SOMMAIRE

ABSTRACT :......................................................2

MOTS

CLES :.....................................................3

REMERCIEMENTS :...........................................4

DEDICACE :......................................................5

INTRODUCTION

GENERALE :.......................................10

CHAPITRE 1 : L'APPARITION DU SYSTEME DU

MICRO-CREDIT SUR LA SCENE

INTERNATIONALE..........................................13

SECTION 1 : L'HISTORIQUE DE

MICRO-CREDIT.......................13

I- LA GENESE DU

MICRO-CREDIT.....................................13

II- LE MODELE

GRAMEEN-BANK.......................................14

III- LA DIFFUSION DU MODELE DANS LE

MONDE..................17

SECTION 2 : LE SECTEUR DU MICRO-CREDIT AU

MAROC.................................................................................22

I- L'HISTOIRE ET LE DVELOPPEMENT DU SECTEUR AU

MAROC......................................................................22

II- LA LOI RELATIVE AU MICRO-CREDIT AU MAROC.............24

III- LES ASSOCIATIONS DE MICRO-CREDIT MAROCAINES......25

SECTION 3 : ANALYSE DU SECTEUR DU MICRO-CREDIT

AU

MAROC................................................................................28

I- EVOLUTION DES ASSOCIATIONS DE

MICRO-CREDIT.....................................................................28

II- LES PERSPECTIVES DU SECTEUR

.................................33

CONCLUSION DU PREMIER CHAPITRE :

.................................34

CHAPITRE 2 : STRUCTURE ET ORGANISATION DE

L'ASSOCIATION AL

AMANA...................................................35

SECTION 1 : PRESENTATION DE

L'INSTITUTION..................35

I- HISTORIQUE DE

L'ASSOCIATION...................................35

II- MISSION DE L'ASSOCIATION

........................................35

III- OBJECTIFS

GENERAUX.................................................36

SECTION 2 : L'ENVIRONNEMENT INTERNE DE

L'ASSOCIATION AL

AMANA.........................................................................36

I- RESSOURCES HUMAINES DE L'ASSOCIATION..................36

II- ANTENNES DE L'ASSOCIATION

......................................39

III- POPULATION

CIBLEE.....................................................39

IV- PRODUITS ET

SERVICES................................................39

4-1-

PRODUITS..............................................................39

4-2-

SERVICES..............................................................40

SECTION 3 : STRATEGIE DE FINANCEMENT DE

L'ASSOCIATION.................................................................41

I-

PARTENAIRES.............................................................41

1-1- PARTENAIRES

NATIONAUX....................................41

1-2- PARTENAIRES

INTERNATIONAUX...........................41

II-

STRATEGIE.................................................................41

2-1- ENONCEE DE LA

STRATEGIE...................................42

2-2- AXES DE

DEVELOPPEMENT....................................43

CONCLUSION DU DEUXIEME CHAPITRE :

...............................44

CHAPITRE 3 : IMPACT DU MICRO-CREDIT SUR LES

BENEFICIAIRES DE L'ASSOCIATION AL AMANA.......................46

SECTION 1 : PROFIL DES

BENEFICIAIRES.................................46

I- IDENTIFICATION DES

BENEFICIAIRES.............................46

1-1- REPARTITION PAR

SEXE..........................................46

1-2- REPARTITION PAR TRANCHE

D'AGE..........................47

1-3- SITUATION MATRIMONIALE DES BENEFICIAIRES.......47

1-4-NIVEAU

D'INSTRUCTION..........................................48

II- SITUATION PREALABLE DES

BENEFICIAIRES.......................48

2-1- ACCES A L'EAU ET A

L'ELECTRICITE.....................48

2-2- ACTIVITE

PREALABLE.........................................49

2-3- RESPONSABILITE DANS LE

FOYER.........................49

SECTION 2 : L'USAGE DU

PRET................................................50

I- L'UTILISATION DEFINITIVE DU

PRET..............................50

1-1- ACTIVITE APRES L'OCTROI DU PRET.....................50

1-2- OBJET DE

PRET...................................................50

II- RESULTAT DE

PRET.....................................................51

2-1- CYCLE DE PRODUCTION DES ACTIVITES DES

BENEFICIARES.........................................................51

2-2- BENEFICE

DEGAGE.............................................51

2-3- EPARGNE DEGAGEE DES ACTIVITES PAR MOIS......52

III- DIFFICULTE DE PAIEMENT ET

SOLIDARITE............................52

3-1- DIFFICULTE DE

PAIEMENT...................................52

3-2- SOLIDARITE DES

BENEFICIARES...........................53

SECTION 3 : L'IMPACT DU PRET AU NIVEAU DU

FOYER...................................................................................53

I- IMPACT AU NIVEAU DU

REVENU............................................53

II- INVESTIR A L'INTERIEUR DU

FOYER......................................54

2-1- TYPE

D'INVESTISSEMENT...................................54

2-2- ORIGINE DE

L'INVESTISSEMENT..........................54

III- SITUATION DES BENEFICIAIRES APRES

L'OCTROI DU

PRET..................................................................55

3-1- IMPACT SUR LA SITUATION SOCIALE..................55

3-2- IMPACT SUR LES BESOINS VITAUX DES

BENEFICIARES...............................................................55

IV- LES

BENEFICIAIRES..........................................................56

4-1- LES BENEFICIAIRES

PRETEURS...........................56

4-2- INDEPENDANCS VIS-A-VIS DE L'ASSOCIATION.....56

CONCLUSION DU TROISIEME CHAPIRE :

..............................57

CONCLUSION

GENERALE :....................................................58

· ANNEXES

· BIBLIOGRAPHIE

« Il faut donner à chacun la

possibilité de devenir entrepreneur »

M- Yunus

INTRODUCTION GENERALE

La meilleure façon de promouvoir la croissance

économique dans un pays est de faire participer aux activités

productives, le plus grand nombre d'individus, chacun selon ses

capacités. La décennie 80 marquait le début des crises

économiques mondiales, plus particulièrement la crise de la dette

des pays en voie de développement (PVD). A l'instar de ces pays, le

Maroc a suivi une politique d'ajustement structurel entre 1983 et 1992. Cette

politique visait à :

o Assainir les finances publiques et réduire les

déficits intérieurs et extérieurs ;

o Restructure les entreprises publiques en vue de

réduire leur déficit de gestion est par là, la

contribution de l'Etat à leur financement, pour d'autres entreprises

publiques, il fallait les préparer à être

privatisées;

o Réformer le système fiscal en vue de rendre

plus efficace et de l'harmoniser;

o Libéraliser l'économie : prix

intérieurs, échange extérieurs, mouvements des

capitaux.

Tous ces objectifs pour faire face aux faiblesses de

l'économie marocaine au niveau interne et externe ainsi pour

rétablir ses grandeurs macro-économiques au niveau de la balance

des paiements de la dette extérieure. Résultat, un taux de

croissance de 4,1% en moyenne entre 1983 et 1994.une croissance visiblement

significative, mais qui na pas été en mesure de faire face aux

besoins d'une population active et en forte augmentation, ce qui a

entraîné l'aggravation du taux de chômage et de la

pauvreté à l'intérieur du pays.

Face aux exigences économiques et sociales, le Maroc

comme la plus part des pays a lancé la guerre contre la pauvreté

afin de stimuler son take-off économique et social.

Une question se pose à ce niveau là,

« Est-ce que la victoire est à notre

portée ? »

La réponse à cette question, prévoit une

arme, une stratégie et des guerriers. Économiquement parlant, la

réponse prévoit un instrument, un programme et des acteurs.

C'est à la suite de ce constat que les premiers

programmes de Micro-Crédit ont vu le jour, pour servir d'instrument de

lutte contre la pauvreté et l'exclusion sociale.

"Le Micro-Crédit, consiste en l'octroi de

petites sommes à des agents économiques dont le revenu ou les

ressources sont faibles, permettant de développer des activités

génératrices de revenus"

Il s'agit également de services financiers

destinés à une clientèle pauvre (ces services peuvent

comprendre, selon les pays, le crédit, l'épargne, les services de

paiements et d'assurance) tels que les petits exploitants agricoles, les

coopératives artisanales, les petits commerçants, les micro

entreprises...etc.

De ce fait, la micro-finance ne s'adresse pas aux plus

démunis. Selon la Banque Mondiale, cette catégorie n'a pas besoin

de services financiers, mais de services beaucoup plus

élémentaires (nourritures, logements, soins, eau,

électricité...), elle s'adresse à une catégorie,

certes pauvre, mais exerçant déjà ou ayant exercé

une activité ou disposant d'un savoir-faire.

C'est une initiative d'organisations non gouvernementales

(associations, fondations) et de banques, issus en leur sein pour rendre le

crédit accessible aux populations insolvables, soutenus pour cela par

des organismes nationaux ( Fonds Hassan II pour le développement) et

internationaux ( la Banque Mondiale, PNUD...) en mettant à leur

disposition des ressources permettant de contribuer au financement des

micro-activités, qui pour l'essentiel relèvent du secteur non

structuré ou informel de l'économie.

Dans ce sens, le Maroc a vu se développer ces

dernières années de nombreuses associations et organismes non

gouvernementaux (ONG) qui, à l'image de la Grameen Bank de Bangladesh,

sont spécialisés dans l'offre de Micro-Crédit accessible

aux populations pauvres exclus du système de crédit bancaire dont

les femmes en étant les premières bénéficiaires.

Notre travail présentée dans le cadre d'un

mémoire de fin d'étude de la licence en science

économiques et gestion auprès de la faculté

polydiscipliniaire de Tétouan. Consiste en une étude

d' « IMPACT DU MICRO-CREDIT SUR L'ACTIVITE ECONOMIQUE

».

L'objet de notre travail de recherche, a été

basé sur des questions auxquelles nous avons voulus répondre. A

des questions que l'on pourrait qualifié de majores, étant

donné leurs importance sur la scène économique et social

de notre pays ; qui sont notamment :

· Alors quel est le poids de notre comme un pays en vois

de développement (PVD) en matière de

Micro-crédit ?

· Quelle est la population la plus ciblée par le

système du Micro-crédit ?

· Le Micro-crédit, outil de lutte contre la

pauvreté ?

· L'impact du Micro-crédit sur les revenus des

bénéficiaires ?

Notre travail consiste à apporter des réponses

à ses questions.

Chapitre 1 : L'apparition du système du

Micro-Crédit sur la scène internationale

La logique financière tient les personnes

démunies à l'écart du circuit bancaire parce qu'elles

sont fragiles.

Les besoins de ces populations ne sont pas couverts par le

circuit classique. Cette exclusion financière constitue un obstacle

important pour les personnes désireuses de créer leurs

activités indépendantes et donc de trouver de leurs

citoyennetés économiques. Le nouveau concept du

Micro-crédit s'adresse donc aux personnes n'ayant pas accès au

système financier classique. La compréhension du

développement du concept du Micro-crédit réside dans son

histoire.

Section1 : L'historique de Micro-crédit

I- La genèse du Micro-crédit

On a l'impression que tout a commencé en

Février 1997 quand s'est tenu à Washington le premier Sommet

mondial du Mico-crédit, sous le patronage de l'ex-président Bill

Clinton. En réalité, même si en ne parle du

Micro-crédit que depuis ces vingt dernières années, il

s'inscrit, en revanche, dans une histoire un peu plus longue.

L'histoire de Micro-crédit remonte aux années

18401(*). Mais il fut

redécouvert dans les années 1970, cent ans après la

naissance de la première coopérative

d'épargne-crédit initiée par Raiffeisen. Il est donc

difficile d'en accorder la paternité au professeur Yunus.

F.W. Raiffeisen lança en 18482(*), Rhénanie, la

première coopérative de crédit pour lutter contre l'usure

qui surchargeait les paysans. Contrairement aux Monts-de-

Piété3(*)

remontant au Moyen-âge en 1462, les coopératives d'épargne

et de crédit ne sont pas des entreprises de prêt sur gage mais de

véritables intermédiaires financiers. La première raison

de cette coopérative était la prise en compte des pratiques

usuraires.

Ici comme ailleurs, les paysans empruntent, en argent ou

en nature, surtout dans les mois qui précèdent la récolte,

à un commerçant, à un préteur professionnel,

à des taux exorbitants pouvant atteindre 50 à 100% pour une

durée qui n'importe pas mais qui est toujours courte.

La coopérative avait pour premier but d'offrir des

cautions mutuelles aux banques afin que ses membres puissent évoluer

vers la collecte de l'épargne pour pouvoir prêter directement

à leurs membres.

Elles furent à l'origine de toutes les banques

mutualistes d'Europe.

II- Le modèle Grameen-Bank

La conception du Micro-crédit fut redécouverte

avec la création de la Grameen-Bank, une banque rurale

bénéficiant d'un statut spécial, au Bangladesh

19764(*). Après une

terrible famine, un professeur d'économie à Chittagong au

Bangladesh, sa ville d'origine.

Lors d'une séance de travaux pratiques d'un cours

d'investissement, il a proposé à ses étudiants

d'interroger les fabricants de tabourets en bambou des plus proches

villages.

Un échantillon de 42 femmes parmi les plus pauvres ont

besoin de 27 Dollars au total pour développer leur activité de

l'artisanat or toutes les banques refusent de financer ce type faible montant

à des clients a priori insolvables.

Yunus a déclaré en honte de cette situation et

prête la somme de sa poche. En permettant aux producteurs d'acheter

d'avance le bambou sans subir les variations importantes de prix, elles

réussissent à créer des emplois et à rembourser

intégralement Yunus.

Cette visite sur le terrain lui suggère de mettre au

point un système de crédit non usurier pour sortir ses

compatriotes de la misère.

Malgré ses réussites, il ne parvient pas

à convaincre des banques traditionnelles de s'y investir. C'est ainsi

qu'il lance, lui-même en octobre 1983, la Grameen-bank (Grames signifie

rural Bengali) appelée familièrement « banques des

pauvres ».

Le gouvernement Bengali y contrôle 10% du capital, le

reste appartient aux emprunteurs.

Au début, Grameen-Bank prêtait aussi bien hommes

qu'aux femmes étaient minoritaires en raison de la peur d'emprunter. En

six ans, les gestionnaires arrivent à équilibrer le nombre des

clients et de clientes.

Avec l'expérience, ils trouvèrent plus

intéressant de prêter aux femmes qu'aux hommes, car celles-ci

avaient une vue à long terme et quand leurs revenus augmentaient,

c'étaient les enfants qui en profitaient les premiers.

C'est ainsi que la priorité a été

donnée aux femmes et qu'en 1996, 94%les clients Grameen-Bank

étaient des femmes.

En 1994, Grameen-Bank comptait 854 agences et plus de 100.000

membres. En 1995, 12.000 personnes y étaient employées.

En outre, M.Yunus, a constaté que l'aide internationale

à son pays revient dans les pays donateurs sous forme de contrat, qu'un

quart est employé à payer des cadres issus des pays bailleurs de

fonds et que le reste profite aux cadres locaux, et on conclut que rien ou

presque ne parvient à ceux qui en ont le plus besoin. Donc l'aide

internationale n'a pas beaucoup d'incidences sur les pauvres qui en ont le plus

besoin.

Qu'ils soient issus d'Asie, d'Afrique ou d'Amérique,

les pauvres restent exclus des circuits bancaires. Grâce au

Micro-crédit, ils peuvent enfin avoir accès à des

prêts et participer à la vie économique du pays.

C'est alors que lui vient l'idée de donner aux pauvres

une chance de devenir « capitaliste ».il a mit au point

avec son argent personnel, un système de crédit totalement

nouveau avec les paysans qui vivent autour de son université, le

crédit solidaire.

Les prêts (l'équivalent de 50 dollars) sont

attribués à des individus appartenant à des groupes de

cinq personnes « comme les cinq doigts de la main » avec la

caution solidaire de tous les membres.

Si l'une des femmes ne remboursait pas à

l'échéance, le groupe devait le faire à sa place. Si non,

il était privé de tout autre crédit postérieur.

Lorsque le premier crédit sera remboursé, une

autre femme pourra emprunter à son tour, et ainsi de suite. Quand toutes

auront emprunté et remboursé, elles pourront emprunter un peu

plus. Cette formule est basée sur un groupe dont les membres se

connaissent bien.

La méthode de Grameen-Bank s'adaptait parfaitement

à la situation des zones rurales du Bangladesh.

Il montre donc que les pauvres et notamment les femmes de

paysans sans terre sont « un bon risque bancaire »,

c'est-à-dire que les pauvres, n'ayant pas d'autres alternatives, font

pour rembourser correctement leur crédit, si on sait s'adapter à

leurs conditions petits crédits avec des montants progressant

régulièrement si le remboursement s'effectue

intégralement, etc.) .

Il est à notre que ce modèle de crédit de

groupe solidaire a été importé dans les autres pays. Dans

ce cadre, on peut poser une question. Pourquoi le Micro-crédit peut

surmonter avec succès les obstacles liés à la discision

d'octroi de crédit?

Selon madame Nowak, cette caution pratiquée par

l'association pour le droit à l'initiative économique (ADIE) a un

double rôle incontestable5(*).

D'une part, elle permet de vérifier que les emprunteurs

sont honorablement connus dans leur milieu et que des amis ou voisins sont

prêts, le cas échéant, à les aider dans la

réalisation de leur projet.

D'autre part, elle sert de moyen de pression en cas de non

remboursement de crédit. En effet, en cas de défaillance, les

procédures de recouvrement sont très rares puisque du fait des

faibles montants des prêts, chercher à se faire rembourser peut

occasionner des coûts équivalents à la somme due6(*).

On a vu quelques avantages du groupe solidaire, malgré

ces avantages considérables, la pratique du groupe n'est pas l'abri de

toutes les critiques.

L'idée du groupe solidaire est idéale. Mais la

pratique montre que la chose n'est pas aussi simple7(*). Dés lors que le groupe

est constitué de manière artificielle, la pression sociale ne

peut plus jouer son rôle.

L'étude du Micro-crédit parait plus important

puisqu'il permet de mieux comprendre la réponse à la question

précédemment posée. En effet, l'opération de

Micro-crédit gère le risque de crédit non par la pratique

de sûreté réelle mais par la création de groupe

solidaire.

Il s'agit d'une technique de « crédit de

groupe solidaire ». Le critère de proximité est pris en

compte pour l'évaluation de crédit. Le critère de

proximité est pris en compte pour l'évaluation de crédit.

Enfin, le succès du Micro-crédit est lié

à la technique qui donne des motivations à l'emprunteur de

rembourser les crédits, ce qui montre que la probabilité de

remboursement de crédit par les clients des opérateurs du

Micro-crédit est beaucoup plus grande que celle des clients de banques

classiques. C'est une technique dite de « crédit

progressif ».

III- La diffusion du modèle dans le monde

Grâce à son immense succès, le

modèle Grameen-Bank a été imité par plusieurs pays.

Aujourd'hui, l'idée de Micro-crédit est une préoccupation

internationale et s'est étendue dans d'autres pays en Europe notamment

en France. Contrairement aux pays du Sud, cette adoption a été

très lente.

§ Cas des pays de tiers

monde :

Les pays en voie de développement (PVD) ont connus, de

leur coté, des expériences en matière du

Micro-crédit qui se multiplient un peu partout, par :

En Amérique latine :

La meilleure expérience après celle de

Grameen-Bank, c'est l'expérience de Banco Sol, en Bolivie, l'objectif

des fondateurs de cette banque c'est la création des emplois et des

ressources dans les communautés défavorisés grâce

à l'essor des micros entreprises.

Par ce biais d'améliorer le niveau de vie des

emprunteurs de leurs familles, à fin de diminuer le degré de

vulnérabilité.

Cette stratégie a été adoptée sur

le reste des pays d'Amérique latine, il s'agit par exemple :

Les fonds villages pour l'épargne, et le prêt au

Pérou et le fonds de prêt pour l'habitat au Mexique.

En Afrique, comme en Amérique latine, divers

opérateurs et promoteurs économiques et sociaux, créent

des établissements spécialisés dans le prêt aux

pauvres.

En Afrique :

L'Afrique, le continent le plus défavorisé

souffre de la famine durable et de la pauvreté aigue, c'est la

région qui a besoin de l'assistance et de secours, pour cela des

multiples établissements ont été crées par exemple

au keny.

Ces établissements spécialisés dans les

prêts aux pauvres, ils affichent des taux de rentabilité

supérieurs à ceux de certains des plus grandes et des meilleures

banques du monde.

Au Sénégal, des femmes ont crée une

coopérative d'épargne et de crédit qui leur permet de

créer des entreprises de petites taille, notamment pour l'achat et la

vente de fripes, elles peuvent également acheter le poisson qu'elles

revendent séché ou fumé, paient un taux de 18% ou 19% par

an.

La même chose au Mali, où les agriculteurs ont

fondé en 1987(Kafo-Jiging) en collaboration avec l'ONG qui est

établissement d'épargne et de prêt solidaire, sans oublier

l'expérience de prêt solidaire à Guinée.

Au Burkina Faso, l'Etat a émis en 1996 sa

première série d'obligations pour un montant à souscrire

de 5 milliards de francs (10 millions de dollars).

De plus, pour consolider son projet d'appui aux

micro-entreprises rurales, le gouvernement du Burkina Faso, s'est vu octroyer,

en Mai 1999, un prêt de 12 millions de dollars du Fonds international de

développement agricole (FIDA). Spécialement ciblé sur les

artisans et les commerçants.

En Asie :

En Asie comme en Afrique, le niveau de vie est très

bas, et la situation économique et sociale est très mauvaise.

Après le succès de l'expérience de

Grameen-Bank au Bangladesh, la plupart des pauvres de l'Asie ont crée

des banques et des associations luttent contre la pauvreté, aux

philippines, on assiste à la création d'une association

(Zanjeros), et de la Kanlaran agriculture, corporation qui a

dégagé un bénéfice net de 294.000 de dollars sur

portefeuille de crédit de 1.6 millions de dollars, une autre

expérience a été réalisée en Thaïlande

sous le nom de l'association MUAG-FAL.

§ Cas des pays développés :

Prenant les trente glorieuses, on pouvait penser que la

croissance économique allait faire disparaître la pauvreté

dans les occidentaux.

La pauvreté n'a frappé pendant cette

période que les pays du Sud, les changements de ces décennies ont

mondialisés ce phénomène par l'émergence de la

pauvreté dans les pays riches.

Pour cela les pays du Nord ont entré des

expériences de lute contre ce fléau par la création des

institutions gouvernementales et des associations.

Dans les pays industrialisés, le mouvement du

Micro-crédit est plus jeune, mais il a énormément

progresse au cours des dernières années, par exemple aux

Etats-Unis, il existait moins de 10 programmes, il y a dix ans jusqu'à

300 programmes en 1998.

En outre, M.Yunus a crée en Arkansas

« Grameen Fund » qui octroi des Micro-crédits aux

déshérités.

Les exclus « du rêve

américain » ainsi d'autres structures seront crées

à Chicago chez les indiens siouse du dakota ou chez les cherokees de

l'oklahome, puis le «women's self employment » qui a vu le jour

est fondé dans le but d'accroître le revenu des pauvres

américains et l'autonomie financière des femmes en les accordant

des Micro-crédits, ces Micro-crédits ont aidé les pauvres

de Chicago, qui vivaient d'allocation publiques depuis trois

générations à sortir de système de

dépendance et montrer leur propre commerce.

Mais les causes de l'apparition des Micro-crédits comme

un instrument de lutte contre la pauvreté et d'avance de

développement dans les cités pauvres des Etats-Unis sont les

mêmes pour les autres pays, c'est le problème de

dualité.

Les images qui l'illustrent sont nombreuses aux

Etats-Unis : le gratte ciel à coté des bidonvilles8(*).le racisme entre les noirs et

les blancs.

Pendant longtemps, on a cru que la lutte contre la

pauvreté ne pouvait être une politique à part mais un

résultat de la croissance, même si la croissance reste un facteur

déterminant, l'on s'interroge de plus en plus sur les liens complexes

entre la croissance d'une part et la pauvreté d'autre part.

En Europe, le Micro-crédit appliqué au

Bangladesh a été reproduit aussi bien en France qu'au Cambodge.

Il est très important de remarquer que reproduire la

Grameen-Bank ne consiste pas à reprendre « in

extenso » le modèle, à tenir compte des

caractéristiques du milieu et de l'adapter au contexte du pays.

Il s'agit tout simplement de revenir à son essence,

à son objectif, à son formidable esprit d'initiative et

d'innovation.

Le Micro-crédit est importé en France dans un

contexte de chômage, d'exclusion financière, alors qu'il est

importé au Cambodge dans un contexte de pauvreté et surtout dans

le cadre du programme de développement.

Si la France est un pays fortement bancarisé, 80% des

ménages français ont recours pour tout paiement supérieur

à 100 euros à des moyens de paiement, une partie de la

population, estimée à près de cinq millions

d'habitants9(*), reste en

situation d'exclusion bancaire.

Une partie importante de la population n'a pas accès au

crédit. Or l'accès au crédit est un moyen

déterminant de la citoyenneté économique.

Le marché français de Micro-crédit est

jugé sous-dimensionné par rapport aux besoins. Désormais,

le Micro-crédit piétine en France.

La crise dans les banlieues de novembre 2005 a suscité

l'implication du gouvernement dans le projet d'exclusion financière. En

outre, le prix Nobel de la paix attribué au M.Yunus constitue un nouvel

élan de lutte contre l'exclusion financière.

La dynamique française du Micro-crédit qui

conjugue la mise à la disposition d'un financement et d'un

accompagnement personnalisé a déjà prouvé son

efficacité à travers des structures comme l'AIDE10(*), France Active, France

Initiative Réseau et le Réseau Entreprendre.

En France, avant la création de l'ADIE, il n'y avait

aucune association de Micro-crédit ou de lutte contre l'exclusion

financière.

Au début, L'ADIE travaillait en partenariat avec ces

derniers les risques du crédit à hauteur de 70%.

En cas de défaillance du débiteur, l'ADIE

s'engage à racheter la part du risque supporté par les

banques.

Cette forme de partenariat est toujours encouragée du

fait qu'il procure des avantages incontestables. De nouvelles formes de

mécénat ont été mises en place11(*).Avec l'amendement de l'article

11 de la loi bancaire de 1984, elle peut désormais emprunter pour

prêter à ses clients directement.

Cet amendement encourage le développement du

Micro-crédit. On peut dire facilement que dans les (PVD), cette

méthode de solidarité de groupe est tout à fait

possible.

En France, la densité des clients est faible, la

solidarité avait été irrémédiablement perdue

avec l'urbanisation et elle n'était guère possible, à

l'exception, selon Madame Maria Nowak, des communautés de femmes

africaines ou des gens voyages, qui avaient préservé le lien

social, d'utiliser la méthode de groupe.

Devant l'impossibilité de créer des groupes

solidaires, l'ADIE pratique l'approche individuelle avec la caution de

l'entourage pour la moitie au moins du montant du crédit solidaire. Un

exemple intéressant est le modèle du Micro-crédit en

Europe. Bien que l'approche social et culturelle des pays européens ne

soit pas très loin l'une de l'autre, il n'y a pas de modèle

européen unique de Micro-crédit.12(*)

La seule chose qui est la même c'est la pratique de

l'accompagnement du Micro-crédit.

En Allemagne fédérale, les écologistes

ont constitués un établissement du Micro-crédit

destiné aux micros-entrepreneurs appelés l'Euro-Bank des verts

dont le siège est à Francfort.

En somme, il faut dire que les Micros-crédits

enregistré une croissance rapide depuis le succès de

l'expérience de la Grameen-Bank puis cette dernière est

importée dans le monde, à tenir compte des

caractéristiques du milieu et de l'adapter au contexte.

Section 2 : Le secteur du Micro-crédit au

Maroc

Le secteur de la Micro-finance au Maroc a connu un essor

remarquable.selon une enquête réalisée par la FNAM en 2005

évaluait à 450000 le nombre de personnes

bénéficiaires du Micro-crédit en décennie.

Le secteur est représenté par 13 associations

de Micro-crédit « AMC de différentes tailles dont

seulement 10 AMC ont publiés leurs chiffres sur le portail du MIX

MARKET ».

Cette note vise à mettre en relief les performances du

secteur au Maroc par une comparaison des performances atteintes par les AMC et

par un positionnement du Maroc au niveau de son contexte, continental et

mondial.

I- L'histoire et le développement du secteur au

Maroc

Si l'instrument Micro-crédit est un

événement récent au Maroc, il a toujours existé des

formes d'activités d'épargne et de prêts chez les

populations qui ne pouvaient pas avoir accès au système

financier formel :

*L'emprunt familial : la

solidarité familiale a de tout temps constitué une source

importante de circulation d'argent sous forme d'aide ou de prêt sans

intérêts pour les membres de la famille ayant besoin de

démarrer une activité ou de réaliser un projet ;

* Le système « Daret »

pratiqué, généralement dans le milieu urbain, consiste en

la formation de groupe de 5 à 10 personnes versant périodiquement

une somme d'argent égale dans une caisse commune. La somme d'argent

résultante est alors allouée par un consensus de roulement

à l'un des membres du groupe pour réaliser ses propres

projets ;

*Dans le milieu rural ; il existe

des formes spécifiques de prêts, notamment en nature. Par exemple

une femme du Douar prête à sa voisine une poule en couvaison pour

que cette dernière puisse l'utiliser pour constituer son propre

poulailler.

Devant, la complexité de la vie en

société et devant l'accroissement des besoins et la

mobilité de la population et l'urbanisation des agglomérations,

ces systèmes traditionnels d'entraide sociale présentent des

signes d'essoufflement.13(*)

La première mention de la notion du

Micro-crédit à notre pays, a été faite en 1992,

lors de la conférence organisée par l'école nationale pour

l'agriculture de Mekhnès sur la désertification au Maroc.

Afin de répondre aux besoins des populations

démunies et des micro-entrepreneurs. Les premiers programmes de petits

prêts destinés à financer les activités

économiques des personnes à bas revenus ont démarré

dans les années 1993-199414(*).

Ce n'était qu'en 1996, cependant, que

l'expérience internationale en matière d Micro-crédit a

commencé à être connue dans les pays comme on a vu au

paragraphe précédent. Avec l'appui de l'ONG

« AMSED ». Par la suite, en mars 1997, quand des

consultants ont mené la mission d'identification du projet pilote pour

le programme Micro-Strat du PNUD au Maroc il y avait toujours très peu

partenaires potentiels identifiés. Les acteurs dans secteur comprenaient

les banques d'un coté et les ONG de l'autre.15(*)

Dans le domaine bancaire, l'étude a

identifié la banque de crédit populaire (BCP) et la caisse

nationale de crédit agricole (CNCA) comme étant les seules

banques ayant une expérience significative dans le domaine de petits

prêts.

Cependant, il a été noté que la

(BCP), qui avait établi une fondation pour la création

d'entreprises, ciblait les petites entreprises plutôt que les

micro-entreprises. Il a été estimé que la CNCA devait

instituer certaines réformes institutionnelles et adapter sa

méthodologie si elle voulait pouvoir octroyer le Micro-crédit

à l'époque ont été opérés pour la

plus part par les associations.

Il n'y avait qu'une seule association vraiment

spécialisée dans le Micro-crédit. Il s'agit d'Alamana qui

a été constituée en février 1997, parmi les autres

associations qui octroyaient des petits prêts, seuls Za Koura et AMSED

avaient bénéficié des contrats directs avec la

communauté internationale de Micro-crédit et donc suivaient

certaines normes y relatives.

Les autres associations avaient des programmes

à très petite échelle et opéraient avec une

certaine confusion entre les rôles « sociales » et

« économiques » qu'elles devraient jouer dans le

domaine de Micro-crédit, il est dans ce contexte que le gouvernement du

Maroc et le PNUD ont décidé de mettre en place le programme

Micro-Strat.

L'objectif de ce dernier était

d'améliorer l'accès des micro-entrepreneurs à bas revenus

aux services financiers.

Pour les aider à élargir leurs

entreprises, augmenter leur revenus et accroître l'emploi, l'approche du

programme de renforcer les capacités des associations locales d'octroyer

des services micro-financiers sur une base durable.

Ce programme, qui a débuté en

février 1998 et prendra fin en décembre 2001 (après une

extension d'une année), a fourni une assistance financière et

technique à six associations avec un budget opérationnel 1.7

millions de dollars.

Cet appui au secteur a été suivi par

celui de l'USAID pour plus de 16 millions de dollars en faveur surtout de

l'association Al amana.

En 2000, le Fonds Hassan II a soutenu le secteur

avec une subvention de 100 millions dirhams (10 millions d'euros). Cette

contribution financière a été certainement importante pour

le développement du secteur.

En 2001, on a vu la création de la FNAM, une

volonté de rationalisation des activités et de création

d'un interlocuteur unique porte de tout le secteur pour mieux s'adapter aux

besoins du terrain, ainsi qu'aux exigences des bailleurs de fonds.

L'appui du gouvernement et d'autres bailleurs de

fonds a contribué considérablement aussi à son

renforcement.

II- La loi relative au Micro-Crédit au Maroc

L'importance de l'étude de l'aspect juridique

du Micro-crédit consiste à expliquer juridiquement de quoi il

s'agit parmi les catégories juridiques existante de

Le secteur du Micro-crédit est régie

au Maroc par la loi 18/97 a été votée en 1999 par le dahir

n° 1-99-16 du 18 chaoual 1419 (5 février 1999). Elle vise à

renforcer le cadre juridique et règlementaire applicable à la

Micro-finance.

En février 2000, le Ministère des

finances a rédigé et mis en oeuvre un texte de loi qui attribue

une licence aux AMC qui leur permet et d'accorder des crédits, mais pas

de collecter l'épargne.

Aujourd'hui, 13 AMC disposent de cette licence.

Dans ce texte apparaît aussi la nécessité de

viabilité pour les AMC, avant 5 ans.

Ainsi, les associations doivent, pendant cette

période de 5 ans, substituer peu à peu les subventions par des

fonds propres (provenant en partie des produits de l'activité).

En cas contraire, la licence d'exercer est

retirée et les fonds sont redistribués par l'Etat.

Ce texte de base du Micro-crédit devait plus

tard être modifié et complété par la loi n°

58-03 du 6 mai 2004.

Dans ce cadre, il est important de signaler que

l'article 2 : Est considéré comme Micro-crédit tout

crédit dont l'objet est de permettre à des personnes

économiquement faibles de créer ou de développer leur

propre activité de production ou de service en vue d'assurer leur

insertion économique.

Le montant du Micro-crédit, qui ne peut

excéder cinquante mille dirhams (50.000 DH), est fixé par

décret.

Ce décret peut prévoir plusieurs

niveaux de ce montant en fonction des objectifs de chaque association de

Micro-crédit et de ses moyens financiers.

III- Les associations de Micro-crédit marocaines

Le secteur de la micro-finance au Maroc compte

actuellement 13 associations de micro-crédit actives sur l'ensemble du

Royaume et regroupées autour de la Fédération Nationale

des Associations de Micro-Crédit (FNAM).

Nous citons entre autres :

v Association Al Amana pour la promotion des

Micro-entreprises - Rabat

L'association Al Amana a été créée le

13 février 1997. Comme on va voir cette association au deuxième

chapitre de forme bien détaillée.

v AMOS- Association de Micro-Finance Oued Srou-

Khenifra

AMOS a été créée le 25 février

2000 et agit dans les régions de Mekhnès- Tafilalet, en

particulier en faveur des femmes (98%), en milieu rural et

périurbain.

v AMSSF/MC - Association Marocaine de

Solidarité Sans Frontière - Fès

Cette association a été créée

à Fès en 1995 et agréée par le ministère des

finances le 5 septembre 1999, l'AMSSF a été la première

association à démarrer ses activités de

Micro-crédit dans la région des Fès.

Sa cible est composée de Micro-entrepreneurs ayant

déjà une activité et dont 90% se trouvent en Zone urbaine

ou périurbaine.

Son principal objectif est l'extension de ses

activités dans le Moyen Atlas et le Rif.

v Fondation Al karama de Micro-Crédit pour

l'appui de la Micro-entreprise - Oujda

La fondation Al karama de Micro-crédit a

été créée le1er juillet 1999 (sous la

dénomination Amal/MC).les clients d'Al Karama sont

généralement des femmes pauvres exerçant une

activité génératrice de revenus et qui sont exclues du

système bancaire classique faute de garanties matérielles.

Les principaux services financiers et techniques à

travers des formations, d'encadrement et de suivi des activités des

bénéficiaires.

La fondation exerce son activité en grande partie dans

deux zones : Oujda et Figuig qui se situent dans l'oriental du Royaume.

La fondation souhaite maintenant se développer et

couvrir tout le nord-est du Royaume.

v ATIL/MC- Tétouan

L'Association ATIL/MC a été créée

en janvier 2001 et a démarré ses activités en mai 2001 en

collaboration avec l'ONG italienne APS et le Ministère des affaires

étrangères italien pour promouvoir un modèle de

développement économique dans la wilaya de Tétouan.

L'association ATIL/MC soutient la création de

Micro-entreprises et leur renforcement par le biais de services financiers et

de soutien (formation, assistance technique et commerciale).

v Fondation de la banque populaire pour le Micro-

Crédit- Casablanca

La fondation a été créée en

juillet 1998 et agréée par le Ministère des finances le

1er mars 2000 pour exercer l'activité de Micro-Finance.

Elle constitue de ce fait une réponse citoyenne du

crédit populaire du Maroc et un soutien aux efforts de l'Etat dans la

lutte conte la pauvreté.

Avec des planchers de prêts fixés à

3000dh, le programme de cette fondation intervient prioritairement en zone

urbaine et périurbaine, dans un créneau légèrement

supérieur au domaine d'intervention des associations.

La cible étant les Micro-entrepreneurs les plus

aisés (TPE ; très petites entreprises) que l'on souhaite

accompagnement vers la bancarisation.

v Fondation Zakoura Micro-Crédit - Casablanca

La fondation Zakoura a été créée

en octobre 1995. sa mission consiste à améliorer les conditions

de vie des plus démunis et plus particulièrement les femmes (97%

de sa clientèle), tout en associant son action de Micro-crédit

avec des programmes de sensibilisation sur divers questions relatives à

l'alphabétisation, la santé, le logement etc.

La fondation Zakoura offre également des programmes de

formation et de soutien pour accompagnement le développement des

micro-entreprises.

v FONDEP fondation pour le développement local

et le partenariat - Rabat

L'association FONDEP a été créée

en 1996, la FONDEP contribue au financement de projets économiques de

petites tailles au profit des femmes (82% des prêts accordés) au

milieu rural et des jeunes exclus du marché du travail ne disposant

d'aucun revenu et désireux de s'insérer dans le tissu

économique.

La FONDEP oeuvre aussi à l'aide pour l'installation des

infrastructures socio-économiques de base en milieu rural et à

l'alphabétisation.

v INMAA Institution Marocaine d'appui à la

Micro-Finance- Raba

INMAA, association créée le 17 septembre 1999, a

pour mission de contribuer à la lutte contre la pauvreté

notamment dans les zones rurales.

L'institution mise aussi sur la création de nouveaux

produits de Micro-crédit adaptés aux besoins de certains secteurs

économique précis (tels que l'élevage, la pêche,

artisanale, etc....).

Sa devise : « nous luttons contre la

pauvreté, là où elle est le plus difficile à

atteindre »

SECTION 3 : Analyse du secteur du

Micro-crédit au Maroc

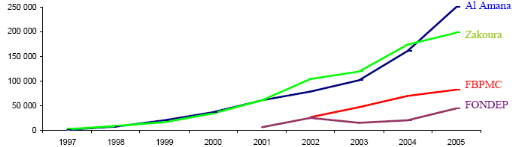

I - Evolution des associations de Micro-crédit

(AMC)

ü Porté :

A fin 2006 le nombre de prêts actifs dépassés

un million de prêt. La porté de Micro-crédit se

résume au niveau du tableau ci-dessous :

ü Evolution du nombre de prêts actifs pour les

4 importantes AMC :

ü Evolution des prêts par

AMC :

|

AMC

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

|

Al AMANA

|

1 495

|

7 885

|

20 295

|

37 195

|

61 377

|

78 114

|

101 568

|

160 610

|

249 531

|

405 558

|

|

ZAKOURA

|

2 270

|

8 955

|

16 055

|

34 546

|

60 388

|

103 720

|

118 980

|

174 480

|

198 301

|

367 744

|

|

FBP MC

|

-

|

-

|

-

|

-

|

-

|

26 346

|

47 182

|

70 112

|

82 649

|

113 781

|

|

FONDEP

|

-

|

-

|

-

|

-

|

6 950

|

24 845

|

15 422

|

20 485

|

43 897

|

76 378

|

|

ARDI

|

-

|

-

|

-

|

-

|

-

|

-

|

3 685

|

4 834

|

13 823

|

21 914

|

|

AMSSEF MC

|

-

|

-

|

-

|

2 058

|

4 424

|

6 183

|

6 886

|

9 301

|

12 935

|

-

|

|

AL KARAMA

|

-

|

-

|

-

|

-

|

-

|

2 611

|

3 315

|

4 119

|

6 279

|

8 071

|

|

INMAA

|

-

|

-

|

-

|

-

|

-

|

-

|

2 402

|

4 036

|

6 185

|

6 363

|

|

AMOS

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

5 154

|

5 080

|

5 852

|

|

ATIL MC

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

1 444

|

2 389

|

ü Evolution des AMC :

L'activité globale du secteur en 2006 a connu un

évolution de 65% en terme de prêt actif par rapport à 2005

contre 59% par rapport à 2004.

Le montant du portefeuille actif a évolué de 256

162 575 US$.

|

AMC

|

Variation en prêts actifs

|

Variation en nombre de prêts actifs

|

Variation portefeuille (US$)

|

|

ZAKOURA

|

85%

|

169 155 540

|

62 155 540

|

|

FONDEP

|

74%

|

32 481

|

15 914 125

|

|

ATIL

|

65%

|

945

|

194 642

|

|

AL AMANA

|

63%

|

156 027

|

136 435 759

|

|

ARDI

|

59%

|

8 091

|

1 198 844

|

|

FBP MC

|

38%

|

31 132

|

38 240 338

|

|

AL KARAMA

|

29%

|

1 792

|

627 221

|

|

AMOS

|

15%

|

772

|

472 372

|

|

INMAA

|

3%

|

178

|

455 372

|

|

AMSSF MC

|

0%

|

0

|

467 178

|

ü Taux de pénétration du

marché :

Le marché marocain a été estimé

à 3 millions de bénéficiaires potentiels. Avec plus d'un

million de clients actifs le taux de pénétration est de 34% en

fin de 2006.

Toutefois, ce chiffre est à prendre avec

modération du faite qu'aucune information n'est disponible sur le

phénomène de l'endettement croisé qui existe au niveau de

plusieurs régions du pays.

|

AMC

|

Nombre de prêts actifs

|

Potentiel

|

Taux de pénétration

|

|

AL AMANA

|

405 558

|

3 000 000

|

13.52%

|

|

ZAKOURA

|

367 744

|

3 000 000

|

12.26%

|

|

FBP MC

|

113 781

|

3 000 000

|

3.79%

|

|

FONDEP

|

76 378

|

3 000 000

|

2.55%

|

|

ARDI

|

21 914

|

3 000 000

|

0.73%

|

|

AMSSF MC

|

12 935

|

3 000 000

|

0.43%

|

|

AL KARAMA

|

8 071

|

3 000 000

|

0.27%

|

|

INMAA

|

6 363

|

3 000 000

|

0.21%

|

|

AMOS

|

5 852

|

3 000 000

|

0.20%

|

|

ATIL MC

|

2 389

|

3 000 000

|

0.08%

|

ü Indicateur social :

Les AMC suivent de plus en plus les indicateurs de performance

sociales de leurs bénéficiaires comme le niveau de

pauvreté.

La comparaison du prêt moyen avec le PNB par habitant

permet de juger du niveau de pauvreté des bénéficiaires

servie par les AMC.

|

AMC

|

Prêt moyen (US$)

|

Prêt moyen / PNB habitant

|

|

ARDI

|

154

|

11.9%

|

|

AMSSF MC

|

182

|

14.1%

|

|

AL KARAMA

|

216

|

16.7%

|

|

ZAKOURA

|

249

|

19.3%

|

|

ATIL MC

|

258

|

20.0%

|

|

INMAA

|

264

|

20.4%

|

|

AMOS

|

282

|

21.8%

|

|

FONDEP

|

351

|

27.2%

|

|

AL AMANA

|

540

|

41.8%

|

|

FBP MC

|

616

|

47.7%

|

ü Efficacité :

|

AMC

|

Prêt moyen (US$)

|

Nombre de Prêts actifs

|

Charges opérationnels/encours

|

Prêts par employé

|

|

AL AMANA

|

1 064

|

249 531

|

15.05%

|

235

|

|

FBP MC

|

433

|

82 649

|

17.98%

|

191

|

|

FONDEP

|

237

|

43 897

|

19.15%

|

1 185

|

|

ZAKOURA

|

706

|

198 823

|

21.43%

|

281

|

|

AL KARAMA

|

34

|

6 279

|

28.13%

|

185

|

|

INMAA

|

33

|

6 185

|

31.97%

|

229

|

|

AMSSF MC

|

94

|

12 935

|

34.86%

|

138

|

|

AMOS

|

31

|

5 080

|

39.90%

|

166

|

ü Rentabilité :

Les fonds propres dont disposent les AMC se chiffre à plus

de 76 millions US$. La moyenne du rendement de ces fonds propres est auteur de

16,5% contre une moyenne de 7,5% pour le rendement des

actifs.

|

AMC

|

Total bilan (US$)

|

Fonds propres (US$)

|

Rendement des actifs

|

Rendement des fonds propres

|

|

ALKARAMA

|

1 216 725

|

880 354

|

14.07%

|

18.26%

|

|

AMOS

|

1 221 156

|

1 022 742

|

10.09%

|

11.92%

|

|

FBP MC

|

1 221 156

|

30 604 397

|

9.46%

|

11.31%

|

|

FONDEP

|

38 085 729

|

4 313 967

|

8.38%

|

19.67%

|

|

ZAKOURA

|

12 240 109

|

13 544 826

|

6.48%

|

15.42%

|

|

ALAMANA

|

85 665 253

|

24 631 774

|

5.56%

|

16.48%

|

|

INMAA

|

1 631 231

|

190 228

|

2.84%

|

9.99%

|

|

AMSSF

|

2 994 090

|

677 306

|

2.83%

|

11.82%

|

ü Risque :

La gestion du risque au niveau des AMC est bien maîtriser

ceci se traduit par le pourcentage du portefeuille à risque qui ne

dépasse pas 0,6% chez toutes les AMC.

|

AMC

|

Portfolio à risque > 30 jours (%)

|

Radier du portefeuille (%)

|

|

AL AMANA

|

0.16

|

0.37%

|

|

FBP MC

|

0.17

|

0.00%

|

|

ZAKOURA

|

0.29

|

0.00%

|

|

FONDEP

|

0.30

|

0.18%

|

|

AMOS

|

0.42

|

n/a%

|

|

INMAA

|

0.42

|

0.89%

|

|

AL KARAMA

|

0.58

|

0.06%

|

|

AMSSF

|

n/a

|

1.05%

|

Benchmark du secteur marocain

o Classement des AMC marocaines au niveau du

MENA

Fin 2006, Al Amana est la première institution dans la

région du MENA en terme de prêts actifs et d'encours.

|

AMC

MENA

|

|

PRETS ACTIFS ENCOURS

|

|

AL AMANA 1 1

|

|

FBP MC 3

3

|

|

ZAKOURA 2

4

|

|

FONDEP 6

6

|

|

AMSSF MC 19

21

|

|

ARDI 13

23

|

|

INMAA 28

31

|

|

AL KARAMA 25

29

|

|

AMOS 30

34

|

|

ATIL MC 34

34

|

34 associations ont publiées leurs données sur

le portail Mix-Market, quatre institutions marocaines figures parmi les 10

premières de la région .En effet, plus de 65% des clients actifs

et de l'encours sont au niveau du Maroc.

II- Les perspectives du secteur

« Si nous prenons notre rôle au

sérieux, la destination qui nous attend sera nécessaire celle que

nous avons prévue. » M-Yunus16(*).

Face au creusement des inégalités

économique et sociales entre les populations du monde urbain et rural,

les Micros-crédits semblent la solution adéquate pour

contrecarrer ce phénomène. Cependant, il est important de tirer

profit des technologies de l'information (I T) pour développer le

secteur de la Micro-finance.

Dans ce sens, les NTIC présentent une grande

opportunité pour le secteur. C'était l'objectif d'une

conférence organisée la semaine dernière du mois janvier

2008 à Casablanca à l'initiative de l'Agence internationale de

développement économique et social (AIDES), sous le

thème :

« Micro-finance rurale et NTIC : impact des

nouvelles technologies sur le développement économique des

populations rurales ».

Car, « sans un bon système d'information et

de gestion, on ne peut pas être performant en termes de

services » a affirmé Mohamed Horani, PDG de HPS17(*).

A ce niveau, on peut dire que l'intégration des (T I)

au secteur des micros-finances permettra de déduire les charges, ce qui

va conduire à l'abaissement des taux d'intérêt.

En outre, parmi les principaux objectifs de la FNAM pour

faciliter le développement des institutions de micro-finance (IMF)

marocaines sont :

· de favoriser une meilleure couverture territoriale en

particulier en zone rurale ;

· l'action de la FNAM s'étend également en

direction de l'amélioration des compétences et de formation au

profit des cadres (AMC), la diversification et la recherche de nouvelles

sources de financement, de faciliter l'accès de ses membres aux lignes

de crédit bancaire et enfin, la création et la mise en service

d'une centrale des risques. 18(*)

Conclusion :

Depuis la nouvelle méthode de crédit de groupe,

lancée par la Grameen Bank en 1976 au Bangladesh, le visage de la

Micro-finance s'est transformé.

Parti d'expérimentations locales très diverses

adaptées à un environnement spécifique, le concept de

Micro-finance est devenu un standard économique dans l'univers

financier.

Certes, notre pays à son tour a adopté cette

expérience, c'est pourquoi les IMF marocaines ont avancé

progressivement jusqu'à atteindre les populations enclavées.

Chapitre 2 : Structure et organisation de

l'association Al Amana

Section 1 : Présentation de

l'institution

I- Historique de l'association

Al Amana est une association de droit marocain.

Créée le 13 février 1997, elle a reçu

l'agrément du Ministère des finances en tant qu'association de

Micro-crédit en date du 31 mars 2000.

Elle est non seulement la plus grosse association

spécialisée dans le Micro-crédit au Maroc mais

également la première dans le monde arabe1(*)7. C'est le fruit de la

coopération américaine avec l'Etat marocain.

Il s'agissait de mettre en place et au moindre coût un

outil de développement qui pouvait toucher une large frange de la

population et s'autonomiser rapidement. Les américains avaient un double

objectif :

· Favoriser le développement d'une activité

de Micro-finance au Maroc

· Et appuyer la création d'une institution en

l'occurrence Al Amana, qui aurait pour vocation de développement par le

Micro-crédit à grande échelle.1(*)8

II- Mission de l'association

Al Amana en tant qu'association marocaine de

Micro-crédit, elle a pour mission la promotion des micro-entreprises

notamment par l'octroi de Micro-crédit, et de services connexes,

à des opérateurs de micro-entreprises artisanales, commerciales

et de petits métiers, actuellement exclus du système classique de

financement, elle octroie ses prêts sous des conditions garantissant la

rentabilité et la durabilité des activités ainsi

soutenus.

III- Objectifs

généraux

Les objectifs de l'association Al amana peuvent être

résumés comme suite :

v Participer à la réduction de la

pauvreté ;

v Participer à la création d'emploi ;

v Participer à l'intégration de la femme au

développement ;

v Réaliser la pérennité financière

(autosuffisance) et la rentabilité ;

v Réaliser la viabilité sociale : toucher

d'avantage de femmes et de zones

enclavées.1(*)9

Section 2 : L'environnement interne de

l'association Al Amana

I- Ressources humaines de

l'association

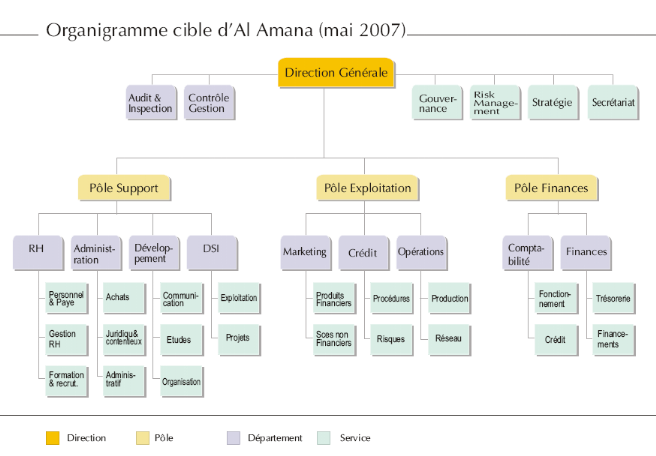

L'association dispose d'un conseil d'administration

bénévole et engagé constitué de professionnels

ayant des activités dans des compétences diverses : enseignants,

gestionnaires, financiers, banquiers qui participent de façon

très active dans l'évolution de l'Association. Le directeur

général de cette association est Monsieur Fouad

abdlmoumni.2(*)0

II- Antennes de l'association

Al Amana dispose de 434 antennes à travers le pays et

touche un public large. Les 160 209 clients actifs au 31 décembre

2004 appartiennent à plus de 162 catégories de

micro-activités, réparties dans 4 secteurs d'activité

principaux : Commerce (52,31 %) Services (13,38 %) Artisanat

(33,26 %) et Agriculture (1,04 %) pour un encours de

394 072 925 DH (voire l'annexe I).

III- La population ciblée

Al Amana offre ses services aux personnes ayant une

activité génératrice de revenus ou aux micro-entreprises

n'ayant pas accès ni accompagnement au près des systèmes

classiques de financement.

La population estimée à plus de 3.6 millions

d'individus dont la moitié en milieu urbain.

IV- Produits et services

La plupart des crédits octroyés par Al Amana

sont basés sur un système de crédits solidaires,

finançant des groupes de 4 ou 5 personnes, l'approche de l'association

est inspirée d'autres expériences qu'ont en un succès

ailleurs, avec énormément d'adaptation à l'environnement

marocain.

4-1-Produits

En réponse aux besoins de ses clientèles,

l'association a introduit le programme de prêt au logement a par ailleurs

été lancé en juin 2004, ainsi une description

générale de ses produits :

Ø Programme basé sur le crédit

solidaire :

Composé de trois types de produits :

a) Hirafi jadid :

Le « nouvel artisan », un prêts de 8

mois avec des montants plafonnés à 7000 DH, des remboursements bi

-mensuel et une période de différé d'un mois.

b) Salaf expresse :

Un produit de six mois, recommandé pour les

nouveaux clients, plafonné à 3000 DH pour débutants,

remboursables en 22 échéances hebdomadaires.

c) Crédit saison :

Un produit de 14 semaines, rarement octroyé,

pour plus de 5000 dh, ce produit est destiné aux besoins des clients qui

visent une opportunité à investir et tirer un

bénéfice à court terme.

Ø Programme de crédit au monde

rural :

Après une phase de teste réussie par

l'Association dans de petits villages, une étude est en cours pour

diversifier les produits et les adopter aux besoins recensés de la

micro-entreprise rurale.

Ø Programme de crédit individuel :

Ce produit est plafonné à 1000 DH, pour une

durée allant de 6 à 24 mois.

4-2 -services

Le développement des mico-entreprises dépend

d'une large part de l'accès de leurs promoteurs à l'information,

à la formation, au conseil et aux services de commercialisation.

L'apport de financements sous forme de Micro-crédit ne

peut à lui seul supporter durablement la croissance et le

développement des micro-entreprises.

A fin de se préparer à répondre à

ce besoin, l'association Al Amana a lancé deux projets pilotes de

services :

Le premier : Dénommé Tkwin jadid, a

été planté en 2001 à Fès, Mekhnès,

Marrakech et Khouribga. Il repose sur l'auto et l'inter-foramation des

promoteurs de micro-entreprises, animée par des agents

spécialisés de terrain et supportée par des modules

vidéo, ce programme a bénéficié du support de

l'USAID WACHINGTON pour les années 2000 à 2002.

Le seconde : programme pilote est le PNAM (programme

d'appui aux micro-entreprises de la région du Nord).financé par

l'agence espagnole de coopération internationale (AECI) pour une

période de trois ans, en partenariat avec les deux organisations non

gouvernementales espagnoles CODESPA et CIDEAL et l'assistance technique de

l'université polytechnique de Valence (UNV).

Section 3 : stratégie de financement de

l'association

I - Partenaires

On peut subdivisé les partenaires de l'association Al

Amana en deux catégories indispensables qui sont comme

suivante :

1-1-partenaires nationaux

1-2- partenaires internationaux

II- stratégie

2-1- Enoncée de la stratégie

Dans le but de contribuer à l'intégration

sociale et au développement économique, « d'ici

à 2011, Al Amana vise à poursuivre stratégie de croissance

soutenue et maîtriser pour étendra ses services de

Micro-crédit et Micro-finance à plus d'un million de

bénéficiaires sur l'ensemble du territoire national, elle passera

du statut d'association de Micro-crédit à celui d'institution de

Micro-finance, et elle disposera d'une organisation offrant l'ensemble des

services financiers de base pour tous ». 2(*)1

Elle développera cet effet une offre de

Micro-crédits très adaptés aux besoins des

activités génératrices de revenus, des micro et des

petites entreprises et des foyers.

Elle visera à garantir l'accès à

l'ensemble des services financiers pour la majorité des populations qui

en sont exclues à cause de la faiblesse de leurs ressources, en se

positionnant comme institution financière à part

entière.

Elle ajustera ses visées en fonction de la

capacité réelle de mobilisation des fonds des évolutions

des contraintes légales.

2-2-Axes de développement

La stratégie d'inclusion par la bancarisation de masse

vise à garantir une offre de Micro-finance très adaptée.

o Les Micro-crédits seront multipliés par deux

fois et demie en nombre (de 400.000 à 1.000.000), et par plus de cinq

fois en portefeuille actif (de 1,84 à 10 milliards de Dirhams).

o L'offre de crédit sera rapidement

généralisée territorialement, diversifiée en

montants, durées, cibles et modalités, et adaptée pour ce

qui est des coûts et contraintes pour la clientèle, de

manière à aboutir à des produits optimisés et

à moindre prix, tout en demeurant soutenable dans la durée et

pour la masse.

o Elle continuera de privilégier les populations les

moins favorisées, et particulièrement les femmes.

o La contribution visée à l'inclusion

financière des populations non bancarisées sera d'autant plus

significative, croissante et multiforme qu'elle consistera aussi à

étendre la gamme de services financiers, en particulier aux moyens de

paiement et de transferts, à la banque électronique et à

l'assurance.

o La clientèle sera constituée en 2011 d'un

million de bénéficiaires de prêts, en plus d'un

demi-million de détenteurs de comptes de dépôt et

d'épargne.

o Le crédit sera étendu aux petites et

très petites entreprises, dans un ordre de 5% de la clientèle des

crédits.

o Les prêts individuels représenteront le quart

des crédits actifs, et ils seront répartis à moitié

entre les prêts à l'entreprise et ceux au logement.

o Diminuer le taux d'intérêt effectif

facturé aux clients, en particulier pour les grands prêts, dont la

facturation passera en déca du taux plafond autorisé pour les

institutions financières durant la période de la

stratégie.2(*)2

Conclusion :

La situation de la pauvreté au Maroc a incité le

gouvernement marocain, notamment le Ministère des Finances et de la

privatisation, le Ministère du Développement Social, de la

famille et de la Solidarité...ainsi que plusieurs organismes

internationaux (PNUD, USAID...) et organisations non gouvernementales (ONG),

à intervenir dans la perspective de lutter contre cette

dégradation du niveau de vie dans le cadre d'un programme pilote de

Micro-crédit.

Malgré la modestie de leurs ressources et de leurs

expériences, ces ONG ont fait preuve d'efficacité et de dynamisme

à travers le rythme croissant de création des antennes.

L'objectif étant d'étendre l'activité du

Micro-Crédit sur tout le territoire et de garantir le bon sort.

L'association Al Amana à l'instar de ces ONG a mis dans

ses priorités la lutte contre ce phénomène via l'octroi

des petites sommes assurant pour cela un objectif noble, celui de faire vivre

les bénéficiaires dans une situation de dignité et de

respect en les aidant à améliorer leurs niveau de vie par le

développement des activités génératrices de

revenus.

Ses forces clés sont, une méthode de

crédit efficace, un portefeuille de très bonne qualité, un

conseil administratif impliqué, des partenaires compétents, la

confiance des bailleurs internationaux tels que la SIDI et la BEI...et enfin de

ce chapitre on peut citer quelques prix de l'association comme ci -dessous :

Chapitre 3 : L'impact du Micro-Crédit sur les

bénéficiaires d'Association Al Amana

Nul ne peu négliger l'effet positif du

Micro-Crédit sur les bénéficiaires, même des pays

puissant économiquement (USA, l'Europe, l'Asie...) ont importé ce

mécanisme pour combattre l'exclusion sociale, ce qui explique en partie

l'efficacité de cette nouvelle stratégie dans l'instauration d'un

équilibre économique et social saint et opérant.

Dans ce sens, l'accent a été mis sur les

bénéficiaires du prêt auprès de l'Association

à base d'un échantillon composé de 20 personnes (choisi au

hasard) et un questionnaire, dans l'un de ses antennes Martil, à

savoir : F A. En effet, vu la difficulté de

rejoindre ces clients dans leurs domiciles on a été obligé

de les interroger à l'intérieur de l'antenne au moment des

remboursements. (Voir questionnaire en annexe).

Ainsi, notre étude s'articulera autour des points

suivants :

Section 1 : Profil des bénéficiaires

Section 2 : Usage du prêt

Section 3 : L'impact du prêt au niveau du foyer.

Section 1 : Profil des

bénéficiaires

I- Identification des

bénéficiaires

1-1- Répartition par Sexe :

|

SEXE

|

EFFECTIF

|

%

|

|

HOMMES

|

3

|

15

|

|

FEMMES

|

17

|

85

|

|

TOTAL

|

20

|

100%

|

D'après le tableau, les femmes qui ont

bénéficié du Micro-Crédit auprès de

l'Association représentent 85% du nombre total de la population

étudiée.

Ce taux parait logique car l'Association accorde plus

d'attention aux femmes.

1-2- Répartition par tranche

d'âge :

|

INTERVALLE D'AGE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

[20 - 30 [

|

1

|

-

|

1

|

5

|

|

[30 - 40 [

|

2

|

1

|

3

|

15

|

|

[40 - 50 [

|

-

|

12

|

12

|

60

|

|

50 et plus

|

-

|

4

|

4

|

20

|

|

TOTAL

|

3

|

17

|

20

|

100%

|

On constate que la majorité de la population

enquêtée ont plus de 40 ans, soit 60% de l'effectif total.

En générale, cette tranche d'âge assume une

grande responsabilité vis-à-vis du remboursement du prêt

octroyé par l'Association.

1-3- Situation matrimoniale des

bénéficiaires :

|

ETAT MATRIMONIALE

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Marié (e)

|

2

|

16

|

18

|

90

|

|

Célibataire

|

1

|

-

|

1

|

5

|

|

Veuf (ve)

|

-

|

1

|

1

|

5

|

|

Divorcé (e)

|

-

|

-

|

-

|

-

|

|

TOTAL

|

3

|

17

|

20

|

100%

|

De la lecture du tableau on remarque que 90% des

bénéficiaires sont mariés, et qui ont opté pour le

Micro-Crédit pour améliorer leurs situations financières

à l'intérieur du foyer.

1-4- Niveau d'instruction :

|

NIVEAU

|

SEXE

|

TOTAL

|

%

|

|

HOMMES

|

FEMMES

|

|

Analphabète

|

1

|

14

|

15

|

75

|

|

Primaire

|

2

|

1

|

3

|

15

|

|

Secondaire

|

-

|

2

|

2

|

10

|

|

Autre

|

-

|

-

|

-

|

-

|

|

TOTAL

|

3

|

17

|

20

|

100 %

|

On remarque que 75% de la population enquêtée

sont des analphabètes, contre 25% qui ont pu suivre leurs études

au niveau primaire et secondaire, ce qui explique de prés le programme

lancé par l'Etat pour lutter contre l'analphabétisme.

II- Situation préalable des

bénéficiaires

2-1- Accès à l'eau et à

l'électricité :

|

Accès

|

EAU

|

%