|

UNIVERSITE LIBRE DU BURKINA

GROUPEMENT TOGOLAIS D'ASSURANCES

SAVOIR-COMPETENCE-PARTAGE

COMPAGNIE AFRICAINE D'ASSURANCE

Tel:(226) 36 65 48

SIEGE SOCIAL:

Route d'Atakpamé BP: 3298

O1 BP 1020 Ouaga 01

Tel:(228) 225 94 26/27-225 60

75

Ouagadougou

Fax:(228) 225 26

78

BURKINA-FASO

E-Mail:

gta@laposte.tg

LOME-TOGO

RELATIONS PUBLIQUES INTERNATIONALES

RAPPORT DE STAGE

LA COMMUNICATION COMMERCIALE

AU SEIN DE GTAC2A-IARDT

STAGE EFFECTUE DU

17-07-2006 AU 15-09-2006

PRESENTE PAR :

MAITRE DE STAGE :

Delwendé Samuel BANDE M. Kodjo

Emmanuel NAYO

Pour la validation de l'année de

Licence Directeur Marketing et Commercial

De GTAC2A-IARDT et VIE

ANNEE ACADEMIQUE 2005-2006

REMERCIEMENTS

Nous tenons avant tout à rendre gloire à Dieu pour

sa bonté infinie à notre égard, pour la santé et la

paix accordées, et pour nous avoir permis d'effectuer le stage dans les

conditions les meilleures pour nous.

Nous tenons à remercier la Direction

Générale de GTAC2A, pour nous avoir acceptés en tant que

stagiaire au sein de sa société ainsi que le personnel de

GTAC2A-IARDT du siège social, où nous avons passé ces deux

mois dans un cadre serein, professionnel et amical.

Nous remercions M. NAYO, Directeur Marketing et Commercial de

GTAC2A-IARDT et VIE, pour leur appui constant ainsi que pour tous les conseils

prodigués pour la bonne réussite de ce stage.

Nous remercions M. Ambroise ZAGRE, Recteur de l'Université

Libre du Burkina, toujours présent pour nous aider sur la route de la

connaissance, par leurs inlassables conseils, ainsi que tout le corps

administratif et enseignant pour la qualité des cours donnés.

Nous tenons enfin à remercier toute notre famille, si

chère et si généreuse, notamment nos parents pour leur

soutien inexorable sur tous les plans et leurs sages conseils, riches en

expérience.

Nous tenons à remercier tous ceux qui, d'une

manière ou d'une autre nous ont permis de réaliser de

manière positive ce stage.

Que Dieu vous bénisse et vous le rende au centuple.

SOMMAIRE

REMERCIEMENTS

SOMMAIRE

SIGLES ET ABREVIATIONS

INTRODUCTION GENERALE

PARTIE 1 : La

Compagnie GTAC2A-IARDT et son secteur d'activités

CHAPITRE 1 : Le Groupement

Togolais d'Assurances-La Compagnie Africaine d'Assurances IARDT S.A

CHAPITRE 2 : Les principes de

l'assurance

PARTIE 2 :

Déroulement du stage au sein de GTAC2A-IARDT

CHAPITRE 1 : Les missions

assignées

CHAPITRE 2 : Le bilan

CONCLUSION

ANNEXES

INDEX

BIBLIOGRAPHIE

SIGLES ET ABREVIATIONS

1. GTAC2A-IARDT: Groupement Togolais

d'Assurances Compagnie Africaine d'Assurances -Incendie, Automobiles, Risques

Divers, Transports.

2. AGS: Assurance Générale du

Sénégal

3. AVT-JC: Avant Jésus-Christ

4. BIA: Banque Internationale Africaine

5. BIDC: Banque d'investissement et de

Développement de la CEDEAO

6. BOAD: Banque Ouest Africaine de

Développement

7. BRVM: Bourse Régionale des Valeurs

Mobilières

8. CIMA: Conférence Interafricaine du

marché des assurances

9. DMC: Directeur marketing et Commercial

10. FANAF: Fédération des

Société d'Assurances de Droit national

11. IFG: International Fertilizers Group

12. NIOTO: Nouvelles industries des

Oléagineux du Togo

13. OHADA: Organisation pour l'Harmonisation en

Afrique du Droit des Affaires

14. PME: Petites et Moyennes Entreprises

15. PMI: Petites et Moyennes Industries

16. SALT: Société

Aéroportuaire de Lomé Tokoin

17. SGI-TOGO: Société de gestion

et d'intermédiation du Togo

18. SONAR: Société Nationale

d'Assurance et de Réassurance.

19. SOTOCO: Société Togolaise du

Coton

20. TDE: Togolaise Des Eaux

21. TOGOCEL: Togo Cellulaire

22. TOGOTELECOM: Togo

Télécommunications

23. UTB: Union Togolaise de Banque

INTRODUCTION GENERALE

En année de licence, en vue de parfaire les connaissances

académiques sur le plan pratique, la réalisation d'un stage et

d'un rapport de stage sont obligatoires.

Ce dernier intervient dans la validation de l'année de

Licence, après avoir obtenu l'admissibilité en Année de

Maîtrise.

C'est dans cette optique que nous avons pu obtenir d'effectuer un

stage au sein de GTAC2A-IARDT, une société d'assurance

installée à Lomé, au Togo. Elle est la plus grande

société d'assurance dans ce pays, existant depuis 2002,

après la fusion de GTA et C2A, détenant de ce fait près de

40% de part de marché.

Cela nous a d'autant plus motivés, que cette

société nous permettait d'expérimenter le caractère

international de notre spécialisation en Relations Publiques

internationales.

Ainsi, nous nous sommes intéressés durant ce stage,

à l'aspect organisationnel de l'entreprise de manière globale,

à l'aspect communicationnel particulièrement, et plus

précisément à la communication commerciale

pratiquée par la compagnie.

Nous avons ainsi dans cette visée, pour pouvoir atteindre

positivement nos objectifs, établi un programme de stage, après

avoir été affecté au service commercial, et avec l'accord

préalable de notre maître de stage, nous permettant de visiter

trois services différents, tous intervenant à des degrés

divers, à la communication commerciale de la société.

Cela a été d'autant plus nécessaire que

nous étions confrontés à l'inexistence d'une cellule de

communication au sein de la société.

Nous pouvons donc affirmer l'importance et la

nécessité de la communication en Assurance, la rendant, au

delà, indispensable. Dans le cadre d'une société

d'assurance, la communication intervient à tous les niveaux, tant sur le

plan technique qu'administratif, mais surtout dans le domaine commercial, car

l'assurance constitue avant tout une activité commerciale.

Elle se définit comme « une

opération par laquelle une personne, l'assureur, s'engage à

indemniser une autre personne, l'assuré, en cas d'un risque

déterminé, moyennant le paiement préalable d'une prime ou

d'une cotisation ».

Mais le système d'assurance tel que nous le

connaissons actuellement est récent.

Ses origines remontent dès le 2e millénaire av.

J-C chez les babyloniens sous forme de méthodes de transfert de risques.

Mille ans plus tard, il prend son envol à la fin du 17e siècle

à Londres, capitale de l'Angleterre, première puissance maritime

de l'époque sous forme d'assurance maritime.

Au sens moderne, l'assurance le trouve au grand feu de Londres

de 1666 qui détruisit 13 000 bâtiments. A la suite de cet

incendie, Nicholas Barbon ouvre un bureau pour assurer les bâtiments. La

Prusse sera le premier pays à instaurer une solidarité

interprofessionnelle et à rendre l'assurance sociale obligatoire et sera

suivie dans ce sens par tous les autres pays européens.

Ce n'est qu'à la fin de la seconde Guerre Mondiale que

sera généralisé au monde entier, le système de

solidarité et d'assurance avec la création de la

Sécurité Sociale, qui obéit tant à des

considérations liées à la solidarité entre

générations qu'à une logique indemnitaire d'assurance.

L'assurance moderne ne commence véritablement en

Afrique qu'au lendemain des indépendances.

Alors, fut créée la

Conférence Interafricaine du

Marché des Assurances à Paris le 27

Juillet 1962. Elle prendra son appellation actuelle à Yaoundé

le 10 Juillet 1992. Elle n'entre en vigueur que le 20 Avril 1994. Elle se donne

pour buts:

· de renforcer la coopération dans le domaine des

assurances, dans les états membres en instituant un marché

élargi et intégré de l'industrie des assurances

réunissant les conditions d'un équilibre satisfaisant au point de

vue technique, économique et financier,

· de faciliter les conditions d'un développement

et d'un assainissement des entreprises d'assurance et accroître les

rétentions des primes d'assurances au plan national et sous

régional,

· de favoriser l'investissement local des provisions

techniques et mathématiques générées par les

opérations d'assurances, dans les conditions les meilleures au profit de

l'économie des pays ou de la sous-région,

· de poursuivre la formation des cadres et techniciens

d'assurance pour le besoin des entreprises et des administrations dans les

états membres.

La CIMA s'adresse aux Etats Africains et comprend 14

états signataires dont le Togo.

Nous pouvons également citer dans un même

registre, la Fédération des

Sociétés d'Assurances de Droit National

Africaines.

Les objectifs poursuivis par la FANAF sont:

- la promotion de l'assurance et de la réassurance en

Afrique,

- la représentation et la défense des

intérêts de la profession,

- la mise en place des structures de réflexions et de

coopération en matière d'Assurances et de Réassurances,

- la formation continue des personnels du secteur de

l'Assurance,

- la publication de revues, documents et prospectus sur

l'assurance et la réassurance.

- la vulgarisation de l'assurance et de la

réassurance

- l'établissement de relations professionnelles entre

sociétés membres.

Sur le territoire Togolais, les sociétés actives

dans le secteur des assurances autres que GTAC2A sont au nombre de six

(6) et sont toutes basées à Lomé, la

capitale :

· Les Assurances Générales du Togo

(AGT)

· COLINA S.A

· La Fédérale d'Assurances Togo S.A

· L'Union des Assurances du Togo

· Fidélia Assurances S.A

· NSIA Togo Assurance.

Dans la suite de notre travail, nous tenterons de mieux

connaître dans une première partie GTAC2A-IARDT et son secteur

d'activités. Dans la seconde partie, nous présenterons le

déroulement de notre stage, dans lequel nous mettrons en exergue les

missions assignées et le bilan.

PARTIE 1: LA COMPAGNIE GTAC2A-IARDT ET SON

SECTEUR D'ACTIVITES

CHAPITRE 1 : LE GROUPEMENT TOGOLAIS D'ASSURANCES

COMPAGNIE AFRICAINE D'ASSURANCE-IARDT S.A

(GTAC2A-IARDT S.A)

A- PRESENTATION

1- HISTORIQUE

GTAC2A-IARDT est une société de droit national

constituée le 1er Janvier 2002 et résultant de la fusion de deux

grandes sociétés privées de la place à

savoir :

§ Le GTA: créé le 17 Juillet 1973 en

remplacement du GFA (Groupement Français d'Assurance), le GTA a

effectivement démarré ses activités en Janvier 1974. A sa

privatisation en Décembre 2000, il avait un capital de 1,6 milliards de

Fcfa et une part de marché de 35%, ce qui lui conférait le statut

de leader du marché Togolais d'assurances.

§ Le C2A: agréé le 1er Octobre 1988, la

C2A a effectivement démarré ses activités le 1er Janvier

1989. Avant la Fusion elle avait un capital de 1,062 milliards de Fcfa et

détenait 27% du marché.

L'évolution du marché local, la présence

de filiales de groupes d'assurances d'étrangers, les contraintes

financières et réglementaires imposées dans

l'intérêt des assurés et de la stabilité du

marché par les dispositions du Code CIMA ont justifié le

rapprochement entre les deux sociétés d'assurances les plus

importantes au Togo. La fusion permet ainsi :

· d'améliorer d'avantage le prix et la

qualité des prestations;

· d'améliorer la rentabilité de

l'entreprise;

· de contribuer plus efficacement au

développement du marché et partant de l'économie

nationale.

Outre l'aspect historique, la société se

caractérise également par un environnement juridique (2) et

technique (3) satisfaisant.

2- L'ENVIRONNEMENT JURIDIQUE

Ø DENOMINATION : Groupement Togolais

d'Assurances Compagnie Africaine d'Assurances (GTA-C2A IARDT)

Ø SIEGE SOCIAL : Route d'Atakpamé

BP: 3298 Lomé

Togo

Tel: (228)225 60

75 /225 94 26 /225 94 27

Fax: (228)225 26 78;

E-mail :

gta@laposte.tg

Ø FORME JURIDIQUE :

Société anonyme avec Conseil d'Administration

régie par l'acte uniforme relatif au droit des Sociétés

commerciales et de groupement d'intérêt économique

adopté par l'OHADA, et par les dispositions légales et

réglementaires y afférentes ainsi que par ses statuts.

Ø CAPITAL SOCIAL : Son capital de

2.601.600.000 Fcfa entièrement libéré lui confère

la solidité voulue.

Ø OBJET SOCIAL : GTAC2A-IARDT a pour objet

la réalisation au Togo et dans tous autres pays de:

- toutes les opérations d'assurances et de

réassurances de quelque nature que ce soit, notamment tous

dommages ou pertes pouvant atteindre les personnes ou les choses par suite

d'évènements quelconques, et de toutes les responsabilités

en découlant.

- toutes les opérations que sont ou seront

autorisées à pratiquer les sociétés dont l'objet

comprend les opérations définies ci-dessus.

- toutes opérations financières,

mobilières et immobilières, apports en sociétés,

souscriptions, achats de titres ou de parts d'intérêts,

constitution de sociétés et de toutes autres opérations

commerciales ou industrielles se rattachant directement ou indirectement aux

objets ci-dessus ou susceptibles d'en faciliter la réalisation et le

développement.

Dans le cadre de cet objet, elle peut :

- opérer en co-assurance avec d'autres

sociétés d'assurances garantissant des risques de même

nature dans le respect des lois et règlements applicables au Togo;

- faire souscrire des contrats d'assurances pour le compte

d'autres sociétés avec lesquelles elle a conclu un accord

à cet effet;

- céder en réassurance à d'autres

sociétés ou à tout autre organisme tout ou partie des

risques qu'elle est autorisée à garantir.

3- L'ENVIRONNEMENT TECHNIQUE

Les partenaires en réassurance et l'assistance

technique de COFIRA contribuent à la solidité de la

compagnie sur le plan technique.

a. Les partenaires en réassurance

GTAC2A-IARDT est soutenu par les réassureurs mondiaux

de première classe :

- SCOR, Paris (FRANCE)

- MUNICH-RE, Munich (ALLEMAGNE)

- HEDDINGTON, Londres (Royaume-Uni)

- ARIG, Tunis (TUNISIE)

- AFRICA-RE, Lagos (NIGERIA)

- CICA-RE, Lomé (TOGO)

- UNION-RE, Zürich (SUISSE)

- FRANKONA RUCK, Munich (ALLEMAGNE)

- LE MANS-RE, Le Mans (FRANCE)

- BEST-RE, Tunis (TUNISIE)

b. L'assistance technique

GTAC2A-IARDT bénéficie de l'assistance technique

de la Compagnie de Financement et de Réassurance pour l'Afrique (COFIRA)

qui lui apporte son appui pour la négociation, la mise en place des

traités de réassurance et la gestion des soldes. Il lui apporte

également son expertise en matière de formation, de suivi et de

contrôle de gestion.

Par ailleurs, GTAC2A-IARDT dispose d'un patrimoine immobilier

(4) de grande envergure servant de cadre opérationnel pour ses

activités.

4- LE PATRIMOINE IMMOBILIER

GTAC2A-IARDT possède un patrimoine immobilier qui se

compose de six immeubles d'un coût total de plus de trois (3) milliards.

Il comprend :

- un bâtiment à six niveaux abritant le

siège de la compagnie;

- un immeuble à usage commercial (magasins et

entrepôts) situé Rue des hydrocarbures;

- un immeuble abritant l'agence GTAC2A d'Adidogomé;

- un bâtiment à usage d'habitation, situé

dans la résidence du Bénin;

- un terrain nu situé dans le quartier Zongo

exploitable à court terme pour un projet immobilier de location de

bureaux;

- un immeuble à deux niveaux situé à

Atakpamé et abritant partiellement le bureau GTAC2A de la ville;

- un complexe de bâtiments à deux niveaux

abritant l'agence GTAC2A d'Assivito.

Mais qu'en est-il du cadre opérationnel ?

B- LE CADRE OPERATIONNEL

1- L'environnement Humain

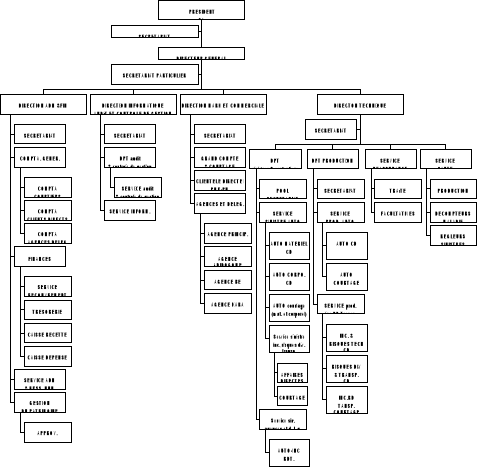

L'organigramme de GTAC2A-IARDT comprend quatre

Directions dont les activités sont coordonnées par une Direction

Générale sous le contrôle d'un Conseil

d'Administration.

ORGANIGRAMME DE LA SOCIETE

Audit et Contrôle de gestion

Dptmt Informatique

Direction Adm. et Ress.Humaines

Service Adm.

Service RH

Am.

Approv

Bur. Notse

Bur.Atapkame

Bur. Kpalime

Bur. Sokodé

Bur.

Dapaong

Bur. Cinkanssé

a. Les postes de direction

GTAC2A-IARDT est administré par un Conseil

d'Administration composé de onze membres et présidé par

M.Victor EHE.

Quant à la direction générale, elle est

assurée par un Directeur Général nommé par le

Conseil d'Administration, en la personne actuelle de Mme N'na BAMAZI.

Celle-ci est aidée dans sa tâche par un

Comité de Direction (CODIR) qui se réunit tous les Mardis soirs

au siège de la Société et est composé des

différents directeurs de départements et chefs d'agence et de

filiales et un Comité de gestion.

b. La structure de GTAC2A-IARDT

GTAC2A-IARDT est doté d'une structure dynamique et

pragmatique au sein de laquelle se réalise un travail efficace

d'équipe. Elle est composée de quatre directions :

Ø la Direction Technique,

Ø la Direction Marketing et Commerciale,

Ø la Direction Financière et Comptable,

Ø la Direction Administrative et des Ressources

Humaines.

Les quatre directions supervisent quatre départements

et plusieurs services qui s'adaptent aux besoins et exigences de la

clientèle depuis la conception des produits jusqu'au règlement

des prestations assurées.

L'effectif global de la société est d'une

centaine de personnes dont environ 25% sont des cadres qualifiés, issus

pour certains d'entre eux d'écoles spécialisées. Ils

constituent avec des agents de maîtrise et d'exécution

expérimentés, une équipe qui fait de GTAC2A-IARDT une

entreprise performante.

Depuis 2002, GTAC2A-IARDT avec l'appui de COFIRA, a mis en

oeuvre des programmes annuels de formation et de recyclage de son personnel.

Les hauts responsables bénéficient

également de programmes de formation en management, gestion...

Nous devons souligner que l'entreprise est actuellement en

pleine mutation. Un nouvel organigramme sera mis en place ainsi qu'une

définition de rôles de chaque département. Jusqu'à

notre départ, la sortie de la note d'information des différents

changements était imminente d'où notre présentation tenant

compte de l'organigramme toujours en cours.

2. L'environnement commercial

Il est composé de différents

éléments dont le chiffre d'affaires (a), les produits (b), la

clientèle (c) et les implantations (d).

a. Le chiffre d'affaires

Depuis l'an 2000, le chiffre d'affaires de GTAC2A-IARDT est en

pleine évolution comme le démontrent les chiffres suivants:

Ø 2000 :5.173.000.000 Fcfa

Ø 2001 :5.918.492.142 Fcfa

Ø 2002 :6.161.995.739 Fcfa

Ø 2003 :5.216.242.272 Fcfa

Ø 2004 :6.221.074.750 Fcfa

En 2003 toutefois, la compagnie a choisi dans un effort

d'assainissement d'annuler 1,064 milliards de francs de primes non

recouvrées ramenant le chiffre d'affaires qui était virtuellement

de 6.281.048.592 Fcfa à la somme indiquée ci-dessus pour la

même période. GTAC2A-IARDT vient ainsi de quitter la

logique de chiffres d'affaires pour s'inscrire désormais dans celle de

la rentabilité.

Pendant que nous bouclions ce rapport, le chiffre d'affaires

de l'année 2005 était dans sa phase de clôture

définitive. Il est prévu un chiffre d'affaire en

légère hausse malgré la conjoncture économique

actuelle en cours dans le pays.

Ces chiffres confèrent à GTAC2A-IARDT le statut

de leader du marché togolais.

b. Les produits

GTAC2A-IARDT diffuse des produits performants adaptés

au besoin de la clientèle à des conditions de souscription

particulièrement avantageuses et notamment dans les branches

suivantes:

Ø Automobile

Ø Incendie et risques annexes

Ø Risques divers:

· Maladie

· Individuelle Accidents

· Vol

· Responsabilité Civile

Ø Risques techniques

· Tous Risques Informatique

· Tous Risques Chantier

· Tous Risques Montage

· Bris des machines

· Responsabilité Civile Décennale

Ø Transports

· Facultés (marchandises transportées par

voies maritime, aérienne ou terrestre)

· Navires aéronefs

· Responsabilité civile transporteurs,

armateurs.

c. La clientèle

Le portefeuille de la compagnie s'accroît grâce

aux souscriptions directes et aux souscriptions indirectes par le biais des

intermédiaires notamment les courtiers, les agents

généraux et les agents commerciaux apporteurs libres.

La philosophie du groupe reste néanmoins de diminuer la

part de courtage dans le portefeuille, laquelle se situait au 31

Décembre 2005 autour de 59%.

GTAC2A-IARDT a segmenté la clientèle en GRAND

COMPTE, PME-PMI et PARTICULIERS, et à fournir à chacun des

groupes ainsi délimités un service plus adapté.

La clientèle est composée aussi bien de

particuliers, d'ONG que de sociétés et d'industries.

Plusieurs sociétés de la place font ainsi

confiance à GTAC2A-IARDT en lui remettant tout ou partie de leur

portefeuille d'assurance. C'est le cas de TOGOCEL, TOGOTELECOM, TDE, TELECEL,

UTB, BIA, ECOBANK, IFG TOGO, SALT, BIDC, BOAD, SOTOCO, AIR France ...

d. L'implantation

Elle vise une large partie du territoire national ainsi que la

zone ouest africaine.

q AU TOGO: Pour mieux se rapprocher de sa

clientèle, GTAC2A-IARDT a initié l'ouverture d'Agences et de

Bureaux à Lomé comme à l'intérieur du pays. A ce

jour, on peut distinguer:

· 4 agences dont:

ü 3 à Lomé

ü 1 à Kara

· 5 bureaux à l'intérieur du pays

(Notsé, Kpalimé, Atakpamé, Sokodé, et Dapaong). Un

6e est en voie d'installation à Cinkanssé.

· des comptoirs au Port Autonome de Lomé pour

l'assurance des véhicules en transit.

Ces Agences et Bureaux contribuent efficacement à la

progression du chiffre d'Affaires de la Compagnie.

q EN AFRIQUE: La couverture se fait par le

biais des autres sociétés du groupe COFIRA, notamment :

Ø En Cote d'Ivoire (CNA)

Ø Au Sénégal (AGS)

Ø Au Burkina (SONAR)

3. L'environnement économique et financier

Pour assurer la couverture de ses engagements, la

société joue un rôle d'investisseur institutionnel en

privilégiant les actifs qui répondent le plus à sa

stratégie de consolidation financière et d'intégration

dans l'économie sous régionale. Ainsi en 2004, ses principales

filiales et participations sont les suivantes:

Ø GTAC2A-VIE

Ø NIOTO SA

Ø SGI TOGO

Ø BRVM /DEPOSITAIRE CENTRAL ET BANQUE DE REGLEMENT

Ø AFRICARE

Ø ECOBANK TRANSNATIONAL INC (ETI).

La société dispose en tout d'un portefeuille de

titres de participations estimés à 1 milliard environ.

Le groupe ambitionne désormais d'être

présent dans le secteur des banques et établissements financiers

et créer ainsi un pôle leader dans le secteur des services

financiers en Afrique de l'Ouest. Par ce biais, la Compagnie GTAC2A-IARDT

compte faire de la bancassurance et créer une synergie entre la Banque

et elle.

En définitive, notre stage de 2 mois au GTAC2A-IARDT

nous a permis non seulement de découvrir comment l'organisation d'une

Compagnie d'Assurance se présente, mais aussi les principes qui

régissent ce secteur.

CHAPITRE 2 : LES PRINCIPES DE L'ASSURANCE

Le contrat d'assurances

L'assurance pour être concrète, se traduit par un

contrat d'assurance entre l'assureur et l'assuré. C'est un

contrat de transfert de risques :

§ l'assuré cède un risque par

définition aléatoire, à la Compagnie d'Assurance,

après avoir souscrit à un évènement ou une liste

d'évènements repris dans un document, la police

d'assurance et garantis par l'assureur, avec les exclusions

éventuelles. Lorsque le contrat prévoit une franchise,

l'assuré conserve une partie du risque.

§ la Compagnie d'assurance accepte le risque en

échange de la prime.

Le mécanisme de l'assurance ne modifie pas la

probabilité de survenance du risque, ni ses conséquences. Il se

contente de transférer le risque d'un agent économique, l'assure

à un ou plusieurs autres. L'assuré est alors

protégé contre des évènements qu'il ne peut pas

supporter seul.

Il peut alors réaliser des activités

risquées. L'assurance aide indirectement à la création de

richesses.

La compagnie d'assurances effectue grâce à la

souscription de nombreux risques similaires, une mutualisation des risques

entre les assurés. Cette maîtrise statistique du risque,

effectuée grâce au calcul des probabilités,

réalisé par un actuaire permet à l'assureur de

diminuer la volatilité totale de ses risques. La loi des grands nombres

permet à l'assureur de connaître approximativement le montant des

sinistres futurs.

Les contrats d'assurance sont en général

à tacite reconduction. L'assureur et l'assuré peuvent

dénoncer le contrat à chaque échéance. En cas de

disparition du risque assuré, le contrat prend fin. Les prestataires de

services doivent informer les consommateurs au plus tôt trois (3) mois et

au plus tard un (1) mois avant la date limite de résiliation, de la

possibilité de ne pas reconduire le contrat.

En cas de non respect de ces modalités, des

dispositions viennent réglementer la résiliation du contrat par

l'une ou l'autre des parties contractantes. Les contrats de groupes et les

autres opérations sont expressément exclus du dispositif de

renouvellement des contrats d'assurance.

A. Les types d'assurances

Il existe deux (2) grands types d'assurances: les

assurances de dommages et les assurances de personnes.

- les assurances de dommages couvrent la

réparation d'un préjudice, qu'il soit direct, c'est à dire

qu'il porte sur un bien appartenant à l'assuré (assurance de

choses) ou indirect, c'est à dire qu'il soit subi par un tiers du fait

de l'assuré (assurance de responsabilité). Les contrats

d'assurance combinent souvent ces deux aspects.

- les assurances de personnes garantissent

l'individu contre les évènements qui touchent à son

existence et à sa santé: il s'agit principalement des

assurances sur la vie, ou encore de celles qui couvrent les risques

lies à la maladie ou aux accidents.

Les assurances individuelles se répartissent en

assurance en cas de décès et en assurance en cas

de vie.

B. Les métiers spécifiques à

l'assurance

On peut citer essentiellement :

§ L'actuaire qui étudie les risques

statistiques pour établir les tarifications générales ou

primes d'assurances ;

§ L'agent d'assurance ou agent commercial qui

est le représentant ou mandataire d'une compagnie d'assurance qui place

ses contrats auprès de la clientèle. A ce titre il engage la

responsabilité de l'entreprise. Il exerce une profession

libérale ;

§ Le courtier en assurances qui possède

le statut de commerçant et représente le client vis à vis

des Compagnies avec lesquelles il travaille. Il est chargé par des

assurés de leur trouver les contrats les meilleurs pour eux

auprès des compagnies d'assurances.

Il analyse les risques de ses clients puis les conseillent sur

les opportunités de couverture d'assurances, place les risques

auprès des Compagnies d'Assurances, suit la gestion des contrats au jour

le jour et assiste ses clients en cas de sinistre ;

§ L'expert en sinistres qui établit la

réalité des dommages et les responsabilités, chiffre leur

valeur et détermine les montants d'indemnisation à verser.

Certaines compagnies ont leurs propres experts comme c'est le cas à

GTAC2A-IARDT. Ils peuvent dans certains cas rares et justifiés,

régler financièrement le sinistre en faisant un chèque sur

place.

§ L'employé d'assurance qui soit, assure

le contact de la clientèle et les opérations commerciales, soit

effectue uniquement le traitement administratif. Il est souvent polyvalent;

certains sont spécialisés en rédacteurs de

contrats, d'autres sont des rédacteurs sinistres.

§ Les fonctions financières: Gestion

actifs-passifs, opérateurs de marchés, trésorier.

Le Code CIMA est le document juridique de

référence mais chaque pays réglemente cependant son

secteur d'assurance en fonction des lois nationales et d'autres instruments

juridiques internationaux.

PARTIE 2 : DEROULEMENT DU STAGE

AU SEIN DE GTAC2A-IARDT

L'assurance est le lieu par excellence où l'on peut

observer toutes les facettes de la communication et notamment celle de la

communication commerciale. Nous avons essayé d'étudier et de

comprendre le domaine pour deux raisons:

Ø d'une part, la communication commerciale est l'un des

aspects les plus importants dans une société d'assurance car

c'est par elle que l'on a plus ou moins de clients;

Ø d'autre part, elle existe à tous les niveaux

de l'administration d'une Compagnie d'assurance que ce soit dès le

premier contact établi entre un agent commercial et un prospect ou lors

du processus de recouvrement par le service qui en est chargé.

Nous devons par ailleurs noter et relever l'inexistence d'une

cellule de communication au sein de la société GTAC2A-IARDT, sauf

un comité ad hoc de communication qui se penche sur des questions

ponctuelles.

Cela nous a poussé à aller à la recherche

de l'information, nécessaire à l'atteinte de nos objectifs en

procédant par l'établissement d'un programme de stage à

effectuer au sein de trois (3) services que nous avons défini comme

étant les plus importants face à nos objectifs.

Ainsi avons-nous tout d'abord demandé à

être affecté à la Direction Marketing et Commerciale pour

notre stage. De là, avec l'assentiment de notre maître de stage M.

NAYO, premier responsable de cette direction, nous avons établi un

calendrier nous permettant d'effectuer successivement de brèves

périodes dans les services ci-après détaillés:

Ø du 17 Juillet au 15 août, nous avons

effectué au service Clientèle Directe PME/PMI, de la Direction

Marketing et Commerciale situé au 1er étage, un stage

d'un mois.

Ø du 16 août au 23 août, nous avons

été transféré au service Production de la Direction

Technique, situé au rez de chaussée;

Ø du 24 août au 29 août, notre stage s'est

déroulé au service Sinistre Agences et délégations

relevant toujours de la Direction Technique, mais dépendant directement

du Département Sinistres et Contentieux, situé également

au 1er étage;

Ø du 30 Août au 11 septembre, nous sommes enfin

passés au service recouvrement, dépendant de la Direction

Financière et Comptable. Il est situé au 2e

étage de l'immeuble;

Ø nous avons clos cette série de transferts par

un retour au service Clientèle Directe PME/PMI dont nous

dépendions du 12 Septembre au 15 Septembre.

S'il était prévu au départ d'effectuer

des périodes d'une semaine dans les divers services autres que celui

commercial, durant la réalisation, certains facteurs ont favorisé

leur bouleversement.

La suite de notre travail sera subdivisée en trois

parties :

1) nous aurons dans un premier chapitre les missions

assignées tant aux différents services visités qu'à

nous mêmes;

2) dans un 2e chapitre nous aborderons le volet

bilan dans la même logique;

3) enfin dans un dernier chapitre, nous tenterons d'y

préciser les difficultés rencontrées ainsi que certaines

solutions suggérées.

CHAPITRE 1 : LES MISSIONS ASSIGNEES

A. OBJECTIFS

q A LA DIRECTION MARKETING ET COMMERCIALE DU 17 JUILLET AU

15 AOUT ET DU 12 SEPTEMBRE AU 15 SEPTEMBRE 2006

· OBJECTIFS DU SERVICE CLIENTELE DIRECTE

PME/PMI

Nous avons débuté notre stage dans ce service,

aux fonctions nouvellement définies avec l'arrivée de M. SENYO.

Ainsi, ce service a pour objectifs l'amélioration des relations entre

les agents commerciaux et les responsables de la Direction Marketing et

Commerciale afin de mieux gérer le portefeuille des clients, d'aplanir

le difficultés des agents commerciaux, de faciliter les

procédures de prospections, de mieux les outiller face à la

concurrence par l'information juste et la capacité technique.

Constituant la force de vente de la société, donc la vitrine de

la société auprès des prospects, il est judicieux de mieux

organiser les actions afin de maximiser la rentabilité. La Direction

Marketing et Commerciale, sous l'égide M. NAYO s'est donnée pour

objectifs cette année de :

ü De récupérer les clients perdus

ü De préserver les acquis

ü D'augmenter le nombre de clients en portefeuille par

une stratégie marketing agressive.

Elle entend recruter de nouveaux agents commerciaux, jeunes et

dynamiques, poursuivre la politique d'engagement dans la société

d'agents commerciaux performants et isoler ceux acquis à la

concurrence.

· NOS OBJECTIFS

Ayant fixé comme principal sujet d'étude

l'aspect "communication commerciale", nous nous sommes donnés pour

objectifs de déterminer les modes de communications les plus

usités dans ce service, les plans de communications établis, les

publicités réalisées par la société et leur

processus de réalisation. Nous avons aussi tenté de percevoir

l'image que l'entreprise voulait avoir auprès du public ainsi que sa

notoriété réelle auprès de celui-ci. Et enfin

l'objectif était de relever les difficultés rencontrées,

tendant à alourdir le travail ou à le rendre difficile.

Cependant du 12 au 15 septembre, nous avons aussitôt

planché sur la rédaction de notre rapport, dont un exemplaire a

été laissé à la société pour

observation et remarques des responsables.

q AU SERVICE PRODUCTION DU 16 AU 23 AOUT 2006

· OBJECTIFS DU SERVICE PRODUCTION

Le but principal de ce service, comme son nom l'indique, est

la production des contrats d'assurance signés entre la

société et les clients. Il a pour objectif de faciliter le

travail d'information sur les garanties offertes par la société

auprès du client, d'assurer l'émission de polices d'assurance et

d'être une source d'informations sur les produits, autant que l'agent

commercial, auprès du client.

· NOS OBJECTIFS

Notre but a été surtout de pouvoir observer les

entretiens entre les clients et les producteurs vu que ceux ci constituent la

première façade de contact entre l'entreprise et les clients. Le

premier contact et les impressions enregistrées détermineront la

suite des rapports du client avec la société. Ensuite il fallait

relever les insuffisances sur le plan communicationnel et professionnel et

discuter avec les producteurs sur certains points de leur travail.

q AU SERVICE SINISTRE AGENCES ET DELEGATIONS DU 24 AOUT AU

29 AOUT 2006

· OBJECTIFS DU SERVICE SINISTRE

Les services sinistres constituant la vitrine de la

société, une touche toute particulière a été

apportée aux objectifs et aux rôles qui lui ont été

attribués.

S'occupant principalement des sinistres autos, ses objectifs

sont de recevoir de manière courtoise les clients sinistrés venus

pour obtenir la réalisation de leur garantie en cas de sinistre survenu,

et répondre de la manière la plus satisfaisante possible à

leurs attentes. Il s'agira surtout ici d'évaluer en valeurs

monétaires la couverture des sinistres survenus et de procéder au

payement des primes y afférentes.

· NOS OBJECTIFS

Notre objectif est resté principalement le même:

observation des différents entretiens entre les sinistrés et les

agents du service concerné, recueil d'informations sur les conditions de

travail, discussion avec les agents et les sinistrés, essai pratique des

rôles joués dans ce service, la célérité du

processus de payement et la qualité du travail mené.

q AU SERVICE RECOUVREMENT DU 30 AOUT AU 11 SEPTEMBRE

· OBJECTIFS ET BUTS DU SERVICE RECOUVREMENT

Il a pour objectif le recouvrement des créances des

clients, personnes physiques ou morales. Il constitue le dernier stade des

rapports entre l'entreprise et les clients. Ainsi, son but est avant tout de

pouvoir notifier aux clients par des preuves tangibles, leurs créances

et de les inviter à faire de leur mieux pour rembourser la

société.

· NOS OBJECTIFS

Nous nous sommes donnés pour buts de relever les

techniques de communications adéquates avec les clients dans ce cadre

sensible sans pour autant les frustrer et les amener à toujours

renouveler leur confiance à la société, de relever les

moyens mis en oeuvre ainsi que les difficultés rencontrées.

Nous pouvons affirmer que plus de 90% de nos objectifs ont

été atteints grâce à la facilité avec

laquelle nous avons pu recueillir les informations et au cadre de travail

serein.

Nous mettrons en exergue, dans la suite de notre travail, le

rôle exercé par chaque service.

B. RÔLES JOUES PAR CHAQUE SERVICE

q AU SERVICE CLIENTELE DIRECTE PME/PMI

· RÔLE DU SERVICE CLIENTELE DIRECTE

PME/PMI

Il a pour rôle la gestion du réseau commercial,

le suivi des actions des agents commerciaux, de leurs fiches de

commissionnement et leur assistance en cas de besoin, la gestion des

portefeuilles des clients, la relance des contrats d'assurances auprès

des clients, l'établissement de propositions de contrats à

l'intention de prospects et de clients, l'ébauche de plans de

communication évènementielle, du marketing direct, de la relation

sur le plan commercial avec les clients et la presse et enfin de l'assistance

à la Direction Marketing et Commerciale dans l'élaboration des

stratégies marketing .

· NOTRE RÔLE

Après s'être référé à

notre maître de stage M. NAYO ainsi que le responsable du réseau

commercial, notre tâche a été définie à

l'observation des entretiens entre les responsables de la direction et les

clients et agents commerciaux, durant les réunions hebdomadaires

à la rédaction des procès verbaux, à la

rédaction d'ébauche de plans de communication

évènementielle, à la création d'une

publicité ayant pour thème l'assurance scolaire, pour supports

visuels, en vue d'inciter les écoles et les parents

d'élèves à y souscrire, et à soumettre après

à l'appréciation de la Direction Marketing. Nous étions

chargé de lire les rapports hebdomadaires d'activités des agents

commerciaux et d'y relever les insuffisances à évoquer lors de la

réunion suivante, au compte du responsable réseau commercial,

d'aider sur le plan communicationnel les agents commerciaux en rédigeant

à leur intention une technique de communication pour un tout premier

contact. Nous avons effectué des sorties sur le terrain avec pour

rôle d'observer la technique de prospection et celle de règlement

d'incompréhension avec des clients.

Nous avons également monté un questionnaire

destiné à mesurer avec précision et détails

l'impact actuel de l'image de l'entreprise auprès des clients. Au

départ prévu pour se dérouler en 3 phases, nous n'avons pu

que réaliser la première phase pour raison de temps.

Enfin, nous devions faire un compte rendu au maître de

stage à la fin de notre série de transferts dans les

différents services.

q AU SERVICE PRODUCTION AUTO

· RÔLE DU SERVICE PRODUCTION AUTO

Ce service est chargé d'accueillir les clients venant

directement à eux, de livrer tous les renseignements nécessaires

à l'établissement du contrat, bien entendu en veillant à

savoir à quel genre de garanties le client souhaite souscrire, au calcul

des primes d'assurances, à la rédaction des contrats, à la

création de police d'assurances et à la saisie sur

micro-ordinateur de ces contrats, à la rédaction et à

l'impression des cartes brunes CEDEAO, à l'établissement sur le

plan technique de propositions de contrats, au contrôle visuel des

véhicules à assurer.

· NOTRE ROLE

Notre rôle, somme toute modeste à ce service, a

surtout consisté, vu la technicité du poste et les

compétences requises, à observer les entretiens entre les

producteurs et les clients et à écouter les échanges afin

de savoir si les renseignements sont bien donnés, à l'impression

des cartes brunes CEDEAO et à la récupération sur bon de

commandes de matériels de bureaux.

Il a fallu d'abord s'imprégner des lois applicables en

la matière en procédant à une lecture minutieuse des

Conventions spéciales sur l'assurance automobile.

q AU SERVICE SINISTRE AGENCES ET DELEGATIONS

· RÔLE DU SERVICE

Il reçoit les sinistrés, réceptionne

leurs déclarations après vérification, procède

à la saisie sur micro-ordinateur et à l'évaluation des

sinistres, en réfère au responsable du service qui fixe de

manière définitive une somme, tient le répertoire des

sinistres et procède à l'archivisation des polices sinistres.

· NOTRE RÔLE

Nous avons tout d'abord appris à saisir dans le

logiciel CEGENAT, les déclarations, ceci grâce à la

disponibilité de M. TOSSOU et de M. FAGBEDZI. Nous avons

réceptionné les déclarations de sinistres,

procédé aux vérifications d'usage. Nous avons tout

d'abord appris à faire la différence entre les polices sinistres

corporels de couleur rouge et sinistres matériels de couleur verte.

Nous étions chargés également de la

collecte des polices sinistres aux archives et ensuite de leur classification,

de la tenue du répertoire des sinistres.

q AU SERVICE RECOUVREMENT

· RÔLE DU SERVICE

Il procède au recouvrement des créances

auprès des clients et à l'enregistrement sur le logiciel CEGENAT

des sommes perçues. Il doit également contrôler la

concordance entre ses données et celles des différentes cellules

pour éviter les doubles emplois.

· NOTRE RÔLE

Il a consisté, autant que celui de l'équipe dans

laquelle nous avons demandé à rester, à être

l'interface entre l'entreprise et les clients. Il s'agissait donc de faire le

point et l'état de tous les clients qui doivent à l'entreprise

grâce à la liste fournie par le service central de recouvrements,

de rechercher les polices d'assurance afin de s'assurer qu'il ne s'agit pas

d'erreurs, de recueillir les informations complémentaires du contrat sur

le logiciel CEGENAT et enfin de procéder au recouvrement. Nous avons

ainsi eu personnellement à contacter des clients et à obtenir des

résultats positifs, qui seront détaillés dans la seconde

partie de ce travail.

Plus tard, nous avons été

réquisitionnés par la Directrice Financière et Comptable

pour effectuer un travail de rapprochement d'états de chiffres

d'affaires entre celui fourni par la cellule maladie et celui fourni par le

service recouvrement afin d'y déceler les erreurs concernant d'abord

l'exercice 2006 et ensuite l'exercice 2005.

Cela nous a poussés à retourner bien plus tard

au service commercial. Ce travail a été fait à deux,

venant en collaborateur d'un autre stagiaire.

C. MOYENS ET METHODES EMPLOYES

q MOYENS ET METHODES DES SERVICES

Dans les différents services visités, en

général, les moyens de communication utilisés sont le

téléphone fixe, uniquement en réseau interne.

Un crédit de communication est alloué aux

employés et aux cadres pour leur communication externe. Le montant est

défini selon le poste occupé.

Un crédit de communication est alloué

spécifiquement à l'équipe du service recouvrement dans

laquelle nous avons eu à travailler, permettant de pouvoir appeler les

clients.

En sus de ce principal outil, nous avons les

micro-ordinateurs, indispensables pour l'enregistrement de différentes

données. Seuls les cadres supérieurs ont la connection à

l'internet. Nous pouvons citer également les imprimantes, les

télécopieurs et photocopieurs, les scanners, les réunions

formelles entre les employés et entre cadres et employés, les

entretiens oraux, les notes de service et d'information, les séances de

formation à l'intention du personnel.

q NOS MOYENS ET METHODES

Afin d'atteindre nos objectifs, nous avons surtout usé

de l'écoute et de l'observation lors des réunions et entretiens

auxquels nous pouvions participer.

Nous avons élaboré, au service commercial, un

questionnaire, méthode par laquelle nous avons enquêté sur

la perception de l'image de l'entreprise par le public. Dans ce cadre, nous

avons distribué des copies du questionnaire type aux agents commerciaux,

leur demandant après leur avoir fourni des explications sur l'objet du

document et la manière de l'utiliser, de procéder à des

enquêtes auprès de leurs prospects. Ceci nous a permis, et de

recueillir nos informations, et de démontrer aux agents commerciaux

l'importance de la notoriété d'une entreprise.

Nous avons également procédé à une

enquête au sein de l'entreprise pour pouvoir évaluer l'importance

de la création d'une cellule de communication et l'impact d'une

connection du personnel de l'entreprise à l'Internet, en posant des

questions aux différents employés et en recueillant les

réponses sur une fiche détaillée dont les exemplaires sont

en annexe de ce présent rapport.

Une lecture des différentes conventions

spéciales et de manuels de procédures en la matière a

été faite pour mieux saisir la portée des contrats. Dans

la même logique, nous en avons recueilli des exemplaires dont certaines

copies sont en annexes du présent rapport

Des sorties sur le terrain principalement à bord de

véhicules ont été effectuées, dans le but de

prospections.

Les changements de services réalisés selon un

planning bien précis ont tous été des moyens d'une

importance capitale tendant à la réalisation de nos objectifs

Enfin nous avons posé des questions

d'éclaircissement sur certains points techniques et nous en avons

recueilli les réponses.

Tels sont, en somme, les différents objectifs,

tâches, moyens et méthodes que nous avons pu relever concernant

les différents services visités et nous concernant

également.

CHAPITRE 2: LE BILAN

A. LES RESULTATS OBTENUS

1. SUR LE PLAN PERSONNEL

Nous pouvons affirmer avec assurance que le stage nous a

été bénéfique à tout point de vue sur le

plan personnel.

C'est d'abord l'apprentissage de la recherche du travail

lorsque nous serons confrontés à notre sortie, au monde actif,

les nouvelles expériences acquises et la maturité sur un plan

personnel en étant du jour au lendemain confronté à toutes

sortes de situations.

Ainsi, sur le plan expérience, nous avons

appris ce qu'est la vie d'un employé de bureau: tout est

réglé sur la vie de l'entreprise. Nous perdons presque toute vie

au domicile puisque nous avons passé plus de 90% de notre temps au

service; cela pousse au changement d'habitudes, des réseaux d'amis, de

la manière de penser (qui devient plus réfléchie), du

comportement car lorsqu'on agit, on agit au nom de celui ou celle avec qui l'on

travaille et de la manière d'affronter ses problèmes personnels.

La société devient la seconde famille qu'on le veuille ou pas et

il faut s'en accommoder. Parfois, il faut savoir être patient en face de

situations inextricables pour éviter de frustrer des collègues. A

ce titre en plus, l'art vestimentaire prend un sérieux coup: de

l'habitude « jean- tee shirt », nous sommes passés

à celui de « pantalon en tissu-chemise cravate »;

car il faut se conformer aux traditions et aux exigences de l'entreprise. Il

faut donner bonne impression au futur client et laisser paraître le

professionnalisme. Cela change profondément, sans que l'on ne s'en rende

compte, nos habitudes. Car, après le stage, notre goût

vestimentaire a changé, pour s'accommoder au style `bien

habillé.'

Sur le plan culturel, nous pouvons dire que cela a

été l'expérience la plus fascinante, car comme pour

répondre au trait international de notre spécialisation, nous

avons effectué ce stage à Lomé, au Togo, pays voisin, aux

langues et cultures différentes. Mais nous pouvons affirmer que notre

intégration a été des plus faciles, grâce à

la gentillesse de tout le personnel et de tous ceux auxquels nous avons

été confrontés sur le plan professionnel. La

barrière de la langue n'a jamais été qu'une

théorie, d'où des tentatives d'apprentissage de certains mots en

Ewé.

Nous nous sommes également confrontés de

manière positive à un nouvel régime alimentaire, bien

qu'étant le plus souvent très épicé, enrichissant

de fait notre culture gastronomique.

Mais nous devons noter notre difficulté dès le

début à nous acclimater, le pays ayant un climat plus frais que

celui du Burkina, plus sec et plus chaud, d'où souvent la

nécessité de se munir d'habits chauds au service.

En somme, c'est de manière positive que nous avons

effectué ce stage et avec des regrets et de bons souvenirs que nous

l'avons terminé.

2. SUR LE PLAN PROFESSIONNEL

Sur le plan professionnel, au vu de tout ce que nous avons pu

effectué comme missions décrites un peu plus haut, et

cadrées en fonction de nos études, nous ne pouvons qu'affirmer la

positivité des résultats même si parfois, des

difficultés venaient grever notre tâche, celle d'apprendre; ce qui

est tout à fait logique car l'oeuvre humaine ne tend qu'à la

perfection et est toujours perfectible.

Tout d'abord il nous a été demandé

dès le début du stage, de choisir un service où nous

pourrions le mieux atteindre nos objectifs, ce qui est déjà

très professionnel de la part de la société. On nous

offrait l'occasion d'expérimenter de manière pratique ce que nous

avions étudié.

Ensuite, lors de notre stage, comme dit plus haut, près

de 90% de nos objectifs ont été atteints: que ce soit au niveau

des enquêtes réalisées au sein de l'entreprise, que ce

soit celles menées auprès des prospects avec l'aide des agents

commerciaux, ou des différents entretiens effectués, de

l'apprentissage de l'utilisation du logiciel interne de l'entreprise CEGENAT,

c'est un flot de nouvelles expériences, qui, nous ont permis de nous

fondre dans la réalité de la concurrence avec les autres

entreprises, des humeurs changeantes des clients et surtout de la communication

commerciale au sein d'une entreprise.

Car les frottements continus avec les employés et les

agents commerciaux nous ont permis d'en apprendre sur la vie au travail et sur

ce qu'est l'environnement professionnel où se croisent et

s'entremêlent vie personnelle et vie professionnelle, enrichis de toutes

sortes de jeux de personnalités en fonction des postes

occupés.

Dans la même lancée, nous avons relevé

l'importance de la référence aux responsables des

différents départements et services au cours des transferts, car

si au départ cela nous semblait assez lourd et bureaucratique, nous

avons constaté leur impact sur le plan professionnel par le

sérieux accordé à vos objectifs afin de mieux vous diriger

vers une personne ressource à mieux de vous apprendre, et la

rapidité à laquelle nous avons pu nous insérer dans chaque

service.

Nous avons pu apprendre les techniques pour améliorer

une enquête à mener au sein d'une entreprise en en menant une,

consistant à « recueillir l'avis du personnel sur l'avantage

et les inconvénients de l'utilisation du net par lui au service et son

impact sur leur travail ».

Ainsi comme résultats obtenus sur cette

enquête :

Ø 26 employés, hommes et femmes confondus ont

affirmé l'aspect positif de l'utilisation de l'Internet au service pour

améliorer leur rendement. Ils ont affirmé que sûrement,

l'entreprise sera mieux connue, l'information au sein de la

société circulera mieux, leur capacité technique s'en

trouvera améliorée et le travail sera plus fluide et mieux

abordé. Cela diminuera les coûts de déplacements pour les

agents commerciaux et les employés qui pourront envoyer directement aux

clients, des courriers électroniques.

Ø 3 personnes ont eu des avis partagés en

estimant que ce serait bien de pouvoir utiliser l'Internet au service pour

améliorer son travail, mais ont trouvé qu'il faudrait voir le

niveau du personnel à pouvoir s'accommoder à cet outil

technologique avant de le rendre accessible; Ils ont estimé

également la nécessité d'établir des limites

à la navigation au service afin de prévenir les abus et enfin se

sont interrogé sur la capacité à réellement

produire comme auparavant, s'inquiétant d'un ralentissement du travail

dû à trop de temps passer à naviguer.

Ø Nous avons enfin relevé que 2 personnes ont

trouvé inopportun de permettre l'accès de l'Internet au personnel

dans le cadre du travail ceci pour les raisons suivantes : abus de

l'utilisation, ralentissement du travail, aggravation de la facture de

l'électricité, baisse de la conscience professionnelle, pertes de

temps au service, impact sur le rendement de l'entreprise pas

évident.

En définitive, ces résultats prouvent que les

avis positifs sur cette question l'emportent largement sur ceux négatifs

et prouvent le besoin de plus en plus croissant des personnels et des

employés africains de pouvoir utiliser les technologies de l'information

et de la communication pour pouvoir mieux rentabiliser l'entreprise, et en

passant améliorer leur propre rendement au travail par l'acquisition de

nouvelles connaissances.

Nous devons noter le bon déroulement de l'enquête

et la disponibilité du personnel à tous les niveaux, à

répondre à nos questions.

Une seconde enquête a porté sur l'image de

l'entreprise auprès des prospects. Nous devions les mener auprès

de 50 hommes et de 50 femmes et recenser les résultats dans un tableau

détaillé sur certaines informations importantes. Un

questionnaire a été également mis en place. Cela a

été possible grâce au concours des agents commerciaux, qui

étaient les plus aptes à recueillir les données car

étant le plus souvent sur le terrain auprès de prospects. Cela

constituait une première phase dûment réalisée,

d'une série de trois phases, les deux autres n'ayant pu être

menées à terme pour manque de temps. Il ressort de cette

enquête que la société doit reconquérir sa

crédibilité et améliorer son image auprès des

clients et du public en général. Nous avons mis en annexe le

questionnaire type et la fiche des renseignements pris sur les

interrogés afin de mieux cibler une fois les données

étudiées, la catégorie de personnes à atteindre par

une meilleure politique de l'image.

Nous avons appris à être dirigé dans

l'accomplissement des tâches, à travailler en équipe et

à partager nos connaissances avec certains employés sur des

questions relevant de notre domaine d'études, notamment par des

explications sur l'art de la négociation commerciale, sur les techniques

de rédactions de plan de communication évènementielle, sur

les techniques d'analyse lors d'élaborations de publicités sur

supports visuels, de l'exploitation de données recueillies sur des

clients, et enfin des techniques d'enquêtes.

Dans les discussions avec les employés, des

idées théoriques s'enrichissaient des expériences

pratiques de ces derniers pour se transformer en suggestions tout à fait

objectives et viables.

De même, nous avons pu, dans l'équipe du service

Recouvrement chargé des contacts avec les clients et avec l'aide de tout

un chacun, obtenir lors d'entretiens avec des clients, des rendez-vous concrets

aux fins de règlements de créances. Cela nous a permis de nous

rendre compte de la subtilité avec laquelle il fallait mener les

dialogues pour obtenir gain de cause, et surtout la patience à user

à leur égard dans les propos.

Enfin, un second stagiaire et nous avons été

félicité, car ayant pu mener à terme, des travaux à

nous confiés par la Directrice Financière et Comptable, lors de

notre passage au service Recouvrement. Ils consistaient notamment au

rapprochement entre les états de chiffres d'affaires fournis par la

cellule maladie et par le service Recouvrement où il s'agissait tout

d'abord de relever les différences de primes et les omissions de

l'exercice 2006 et de celles de l'exercice 2005.

Ce travail d'audit en quelque sorte, nous a permis de saisir

toute la portée de manière pratique de ce que peut constituer un

audit de communication, lorsque l'on fait le rapprochement, et surtout

l'ampleur considérable du travail à mener.

Somme toute, nous pouvons dire que nous avons

réellement appris sur le plan professionnel au sortir de ce stage

pratique de deux mois; GTAC2A-IARDT offre à tous les points de vue, un

cadre idéal pour l'apprentissage.

B. DIFFICULTES RENCONTREES, INSUFFISANCES ET SUGGESTIONS DE

SOLUTIONNEMENT

1. LES PRINCIPALES DIFFICULTES ET INSUFFISANCES

RELEVEES

§ SUR LE PLAN HUMAIN :

L'inexistence d'une cellule chargée de la communication

interne et externe de l'entreprise était une difficulté de

premier ordre et une insuffisance majeure: la collecte des informations

était d'autant plus harassante que la gestion de la communication au

sein de la boite était assez équivoque.

La perte de portefeuilles de clients au profit d'autres

entreprises de la place explique aussi la difficulté de la gestion des

dossiers en cours avec lesquels il faut user de magnanimité.

Une autre difficulté rencontrée et non des

moindres à ce niveau était la langue; non que les employés

s'adressaient à nous en langue locale, (les clients

préféraient son usage pour mieux se faire comprendre: cela est

positif d'un point de vue commercial, car constituant une technique dite de

proximité où il s'agit pour l'agent de faciliter la

compréhension du client en allant à lui dans sa langue

locale) mais plutôt de notre coté où il était

pratiquement impossible de prendre des notes par l'écoute des entretiens

et des techniques d'explications.

Ensuite, nous avons relevé que sur le plan

professionnel, plusieurs insuffisances sont de mise.

Il s'agit notamment du manque de compétence

professionnelle de certains employés et de la culture

professionnelle.

C'est l'un des manquements les plus impliquant sur le plan

opérationnalité de la société que nous ayons pu

relever ainsi que l'affectation de certains employés à des postes

auxquels ils ne devraient pas être destinés au vu de leur

qualification.

Mais de manière plus détaillée, nous

avons pu relever les insuffisances suivantes dans chaque service

visité :

· Au service Clientèle Directe PME/PMI, manque de

confiance des agents commerciaux en leur responsables directs,

frustrations, présence irrégulière de ceux-ci aux

réunions hebdomadaires, manque d'initiative dans les prospections et

attentisme ; insuffisance de la qualité des prestations offertes

par les agents commerciaux. Enfin l'image un peu ternie de la

société rend plus difficile les prospections auprès des

clients qui réclament plus d'informations sur les prestations de

service.

· Au service production automobile, nous avons surtout

relever que les renseignements fournis aux clients par les

producteurs sont en deçà de ceux escomptés;

constituant ainsi une insuffisance d'informations ou une mauvaise

diffusion de celles-ci sur les garanties offertes. Les producteurs expliquent

ce fait par le manque de temps de leur côté, et le

désintérêt aux explications approfondies du

côté des clients. Il y a également la mauvaise gestion des

tempéraments des clients et la non maîtrise par certains

producteurs surtout, des conventions particulières et spéciales

concernant les contrats automobiles. Enfin, il faut noter le manque de

personnel rendant le travail difficile.

· Au service sinistres agences et

délégations, la difficulté majeure est la

répercussion sur leur travail de la mauvaise information

pratiquée au service production qui ne permet pas de pouvoir de

manière sereine, répondre aux attentes des sinistrés qui

se croient floués lorsqu'il leur est expliqué de

l'incapacité de couvrir certains sinistres, car non stipulés lors

de la signature du contrat.

· Au service recouvrement, une répercussion

toujours du travail insuffisant de communication des producteurs, se traduisant

par l'incompréhension des clients à certains contrats et au refus

catégorique de payement de créances.

§ SUR LE PLAN MATERIEL

De manière générale, les principales

insuffisances à ce niveau sont la désuétude des

micros-ordinateurs utilisés surtout par le personnel employé, de

certains photocopieurs, de la qualité de la connection au logiciel

interne CEGENAT, bloquant la chaîne de travail, l'inexistence d'un

réseau interne, c'est à dire d'un intra net, l'insuffisance des

crédits alloués à la communication externe, le manque de

tableaux d'affichages pour chaque service.

Il est à noter que la compagnie ne possède pas

de site web, permettant de mieux la connaître à l'extérieur

par toute personne intéressée en temps réel. C'est un

déficit grave à combler.

De manière détaillée, ces manquements se

décomposent comme suit pour chaque service.

· Au service commercial, nous avons noté

l'inexistence d'un ordinateur de bureau à l'intention du responsable

commercial lors de sa prise de fonction ainsi que le retard accusé

à la dotation d'un poste téléphonique, outil très

indispensable dans ce domaine. L'insuffisance du crédit de communication

externe est également un manque majeur à un service toujours en

contact avec les clients et les partenaires commerciaux; le manque de salle de

réunion, l'insuffisance de la documentation informative à

l'intention du client sont autant d'inconvénients majeurs.

· Au service production auto, nous avons surtout noter le

manque de documentation informative adressée à la

clientèle, ainsi que l'insuffisance et la désuétude des

appareils d'impression, l'insuffisance des lignes

téléphoniques.

· Au service sinistre agences et

délégations, nous avons relevé la difficulté

éprouvée lors des recherches de polices sinistres à cause

de la perte de certaines polices et des espaces de rangements insuffisants.

· Au service recrouvement, les principales

difficultés sont celles de retrouver certaines polices

afin de mieux procéder au recouvrement, à l'inexistence de badges

de reconnaissance d'appartenance à la société des agents

dudit service lors de leurs sorties sur le terrain auprès de clients aux

fins de recouvrement, à la rudesse du ton des correspondances de

recrouvement tendant parfois à des amalgames aux yeux des clients,

croyant avoir affaire à des huissiers de justice et enfin à la

difficulté éprouvée à recouvrer des fonds..

2. SOLUTIONS PROPOSEES

Afin de résoudre certains problèmes

relevés dans les lignes précédentes, nous proposons les

solutions suivantes. Nous les avons subdivisées en trois parties

à savoir celles qui doivent être appliqué à

court terme, à moyen

terme et à long terme

conjointement sur le plan humain et matériel

· A COURT TERME, il serait souhaitable

que l'entreprise puisse se doter de

matériels de travail plus neufs et permettant la

fluidité de la chaîne de travail, ceci afin de provoquer une

rentabilisation importante. Elle devra également renforcer le taux de

crédits alloués aux appels extérieurs. Si cela se trouve

difficile à appliquer, elle peut le rejeter au moyen terme mais

s'évertuer à augmenter les crédits des responsables

commerciaux, vu le rôle joué, sans oublier le service de

recouvrement. Elle devra confectionner des badges d'identité pour chaque

employé et agent commercial et en cas d'impossibilité à

court terme, en confectionner surtout pour les agents de recrouvement afin

qu'ils puissent être reconnus par les clients. Des

tableaux d'affichages pour chaque service spécifique ainsi que des

boites à idées seraient nécessaires pour une meilleure

communication entre les cadres et les employés. La

compagnie devra également mettre à la disposition des agents

commerciaux une salle de réunion, inciter les agents à faire plus

confiance aux responsables commerciaux et à assister de façon

plus régulière aux réunions hebdomadaires. Elle devra

mettre en place un plan pour favoriser la diffusion des bons renseignements aux

clients au niveau de la production, ceci afin de régler rapidement le

problème de répercussion expliquée un peu plus haut sur

les autres services (sinistre et recouvrement). Cela aura pour effets

d'amoindrir les charges économiques de la société sur le

moyen et long terme et de faciliter le travail en aval.

· A MOYEN TERME, l'entreprise devra

former et/ou parer aux incompétences professionnelles des agents afin de

relancer à plein régime sa rentabilité car un

employé compétent est gage de la durabilité de

l'entreprise. Elle devra également aménager des espaces

disponibles pour les employés, surchargés dans certains bureaux,

veiller de manière prompte à la création d'une cellule de

communication dont elle définira les rôles, qui permettra à

l'information juste de circuler, facilitant de même tant la communication

transversale, c'est à dire entre les différentes directions

(entre cadres, entre employés et entre cadres et employés), que

celle horizontale descendante (de la direction vers les employés) ou

ascendante (informations remontant des agents commerciaux vers la direction).

Elle devrait pouvoir définir un code vestimentaire aux couleurs de

l'entreprise afin de provoquer une association visuelle chez le client entre

l'employé et la société comme c'est le cas avec

TEXACO. L'entreprise devra pouvoir produire de la

documentation informative importante, par l'intermédiaire de la cellule

communication qui sera créée, à l intention des clients,

des partenaires techniques et financiers, de la presse, et pour son propre

compte notamment par la création d':

ü un journal d'entreprise

ü un press-book

ü un journal d'information sur les produits offerts dans

un langage simple et en langue locale

Elle devra pouvoir exploiter l'espace du rez de

chaussée pour y installer un poste téléviseur

destiné à passer en boucle par magnétoscope, une

publicité sur l'entreprise enregistrée sur une cassette à

l'intention de la clientèle, à augmenter ses temps de

publicités au niveau des médias de masse (la Direction Marketing

est déjà en étude sur cette question). Enfin elle doit

améliorer la qualité du logiciel CEGENAT et sa

connectivité aux différents micros ordinateurs.

Toutes ces solutions auront pour but de conduire:

· A LONG TERME : au renforcement de

l'image de marque et de la notoriété de l'entreprise, en baisse

constante depuis quelques années, selon les informations recueillies

auprès de sa clientèle. Cela nécessite un renforcement du

budget alloué à la publicité, au compte du service

commercial qui joue pour le moment le rôle de cellule de

communication ; à la mise sur pied d'un réseau intra net

afin de faciliter et la communication, et les informations de tous genres entre

les employés et les cadres, sans oublier la création d'un site

web afin de permettre à la société d'être

présente en terme d'images sur le net de manière plus importante

car l'Internet à lui seul rassemble tous les types de médias.

Elle devra également penser à la construction d'une salle de

restauration pour les employés restant au lieu du service à la

mi-journée et en vue de la réorganisation des heures de travail

en cours au Togo, afin d'adopter la formule de la journée continue,

ainsi que d'une salle de repos équipée d'une

télévision car l'information est la première arme de

l'assureur. Ceci aura pour conséquences les diminutions des sorties

intempestives des employés en vue de se restaurer.

Enfin une informatisation de la gestion des archives serait la

bienvenue et aura pour conséquences: un meilleur contrôle des

mouvements de dossiers, une diminution des pertes et la facilitation des

traitements au niveau de la production, des sinistres et du recouvrement. Elle

devra s'évertuer à vulgariser le langage des assurances et le

mettre au compte des clients car la majorité de ceux-ci se

présentant au service production pour une souscription est

analphabète.

CONCLUSION

Au terme de ces deux mois de stage passés au sein de

GTA-C2A, nous retenons que nous avons énormément appris sur

divers domaines cités un peu plus haut, en rapport avec notre

spécialisation.

Si nous doutions de la possibilité au départ de

ne pouvoir atteindre notre objectif, face à l'inexistence d'une cellule

de communication au sein de l'entreprise, nous avons constaté qu'une

fois le stage débuté, avec le programme établi de rotation

dans les 3 services sus mentionnés et avec l'aide des uns et des autres,

tout s'est bien déroulé malgré des difficultés

rencontrées.

En définitive, le bilan s'avère positif pour

plusieurs raisons :

v Nous avons été bien formés,

v Nous avons partagé des connaissances,

v Un bilan a été déposé,

v Des suggestions ont été faites,

v Notre travail a été positivement

apprécié.

Ceci démontre l'importance de pouvoir confronter nos

connaissances théoriques à la pratique du monde professionnel au

sein d'une entreprise, bien avant que nous ne soyons réellement en face

du marché de l'emploi car c'est nous permettre de réveiller nos

talents ou d'en créer afin d'être compétitifs.

ANNEXES

ANNEXES 1

Annexes se rapportant au Service Clientèle Directe

PME/PMIANNEXES 2

Annexes se rapportant au Service ProductionANNEXES

3

Annexes se rapportant au Service Sinistre Agences et

DélégationsANNEXES 4

Annexes se rapportant au Service RecouvrementINDEX

Remerciements P.1

Sommaire P.2

Sigles et Abréviations P.3

Introduction Générale P.4,

5,6

Partie 1: GTAC2A-IARDT et son secteur

d'activités; Chapitre 1: GTAC2A-IARDT

SA,

A- Présentation P.7

1. Historique

P.7

2. Environnement Juridique P.8, 9

3. Environnement Technique P.9

4. Patrimoine Immobilier P.10

B- Cadre Opérationnel P.10

1. Environnement Humain P.10, 11,12

2. Environnement Commercial P.13, 14,15

3. Environnement Economique et Financier P.15, 16

Chapitre 2 : Les Principes de l'assurance P.17

A- Le contrat d'assurance P.17

B- Les Types d'assurances P.18

C- Métiers spécifiques à l'assurance

P.18, 19Partie 2 : Déroulement du stage P.20, 21

Chapitre 1 : Missions Assignées P.22

A. Objectifs P.22, 23,24

B. Rôles joués P.25, 26,27

C. Moyens et Méthodes employés P.27, 28

Chapitre 2 : Bilan P.29

A. Les résultats obtenus P.29

1. Sur le plan personnel P.29, 30

2. Sur le plan professionnel P.30, 31,

32,33

B. Difficultés rencontrées,

Insuffisances

Et suggestions de solutionnement P.33

1. Les principales difficultés et

Insuffisances relevées P.33,

34,35

2. Solutions proposées P.36,

37,38

Conclusion P.39

Annexes P.40, 41, 42,

43,44

Bibliographie P.47

BIBLIOGRAPHIE

v KOTLER & DUBOIS, 11e

édition ;

v Documentation sur les contrats d'assurances de

GTAC2A-IARDT ;

v Présentation Générale de

GTAC2A ;

v Manuel de procédures de règlements des

sinistres/Service Sinistres Agences & Délégations de

GTAC2A-IARDT ;

v CODE CIMA

v Cours de Management & Communication d'Entreprise,

3e année, Relations Publiques Internationales, 2005-2006,

ULB.

v Cours de Relations Publiques, 3e

année, Relations Publiques Internationales,

2005-2006, ULB

CYBERGRAPHIE

v

www.cimaonline.net

v

www.directetudiant.com

v

www.politique-africaine.com

v

www.wikipédia.org

v Encyclopédie Microsoft Encarta

2005.

PERSONNES RESSOURCES

§ M. Emmanuel NAYO, Directeur Marketing et

Commercial de GTAC2A-IARDT et VIE.

|