|

`Université de Tunis

Ecole supérieure

des Sciences Economiques et Commerciales

de

Tunis

!Mémoire de in

d'études

Option : Economie Financière et Bancaire

PME et cotation en Bourse: L'entreprise

a-t-elle raison de l'envisager?

Encadré par : KHALLOULI Wajih

Elaboré par : - JEBALI Ahlem

- BEN SLIMANE Hajer

Remerciements

Nous tenons à présenter nos vifs remerciements, les

plus sincères à notre

encadreur monsieur wajih khallouli pour l'aide et le soutien

qu'il nous a apportés,

et pour ses précieux conseils qu'il nous a fournis

durant la réalisation de ce

mémoire.

Nous tenons également à remercier messieurs les

membres du jury, qui ont

bien voulu accepter de porter leur jugement sur ce modeste

travail que nous

souhaitons à la mesure de leur satisfaction.

N'oublions pas, en signe de gratitude de rendre hommage à

tous les enseignants de l'école supérieure des sciences

économiques et commerciales de Tunis qui ont contribué à

ce couronnement.

Jebali Ahlem Ben Slimane Hajer

Dédicaces

Je dédie ce mémoire avec plaisir

A mon père et ma mère en signe de reconnaissance

pour leur soutien tout au long

de mes études et leurs innombrables

sacrifices en leur souhaitant une longue vie.

A mon frère et ma soeur

et tous les membres de ma famille pour qui je souhaite tout

le bonheur.

A tous mes amis et en particulier à mon binôme

spécial en témoignage de ma

sincère amitié.

Ben Slimane Hajer

Je dédie ce mémoire avec plaisir

A mon cher père pour ses encouragements et ses

conseils.

A ma chère mère à qui je n'arrive pas

à récompenser les sacrifices.

A mon frère, pour son

aide,ses encouragements et soutien pendant toutes mes

études

supérieures.

A tous mes amis qui ont toujours fait preuve d'un esprit

de collaboration et de

serviabilité.

A tous mes professeurs qui

ont contribué à enrichir ma formation.

A tous ceux que

j'aime.

Jebali Ahlem

TABLE DES MATIERES

Introduction Générale 3

Chapitre premier : Le marché boursier en Tunisie

5

Section 1 : L'organisation et structure du marché boursier

tunisien 5

1.1 Définition du marché boursier 5

1.2 Organisation du marché boursier tunisien 6

1.3 l'aspect fiscal du marché boursier tunisien 7

Section 2: les différents intervenants sur le

marché boursier 8

2.1 Le conseil du marché financier (CMF) 8

2.2 Les intermédiaires en bourse 8

2.3 La Société Tunisienne Interprofessionnelle pour

la Compensation et le Dépôt 9

des Valeurs Mobilières (STICODEVAM)

10

Section 3: les conditions d'une introduction en bourse

3.1 Les conditions requises pour une introduction en bourse 10

3.2 Conditions d'admission à la bourse tunisienne 11

Conclusion 12

Chapitre deuxième : Raisons et problèmes

inhérents à l'introduction en bourse 13

Section 1:Raisons d'une introduction en bourse 13

1.1 Lever des fonds 14

1.2 Le désendettement 14

1.3 Accroissement de la notoriété 15

1.4 Élargissement de l'actionnariat 17

1.5 Gouvernance d'Entreprise 17

1.6 Avantage fiscal 18

1.7 Un facteur de pérennité de l'entreprise 18

1.8 La Bourse valorise et diversifie le capital 19

Section 2: les problèmes inhérents à

l'introduction en bourse 19

19

2.1 Coûts d'une introduction

2.2 Manque de confidentialité 20

2.3 Perte de contrôle dans la gestion de l'entreprise 20

2.4 Une pression accrue dans les résultats à court

terme 20

Conclusion 21

Chapitre troisième : ARTES et l'admission à la

cote de la bourse 23

Section 1 présentation de la société ARTES

et son activité 24

Section 2 : l'introduction d'ARTES à la bourse de Tunis

26

2.1 Etude d'évolution de la société 26

2.1.1 Chiffre d'affaire ARTES SA 27

2.1.2 La vente des véhicules neufs ARTES SA

2.2 ARTES en bourse 28

2.2.1 Une introduction réussie 28

2.2.2 Stratégies et objectifs mis en place d'ARTES 29

Conclusion

Conclusion générale 35

Bibliographies 36

Introduction générale

Dans les pays développés, la Bourse joue un

rôle primordial dans le financement de l'économie. Les pays

émergents cherchent à donner à la Bourse l'importance

qu'elle devrait avoir pour contribuer efficacement au développement de

l'économie.

Grâce à la réforme de 1994 et qui a pour

but la modernisation et le renforcement du marché financier, la Bourse

de Tunis commence progressivement à assumer le rôle pour lequel

elle a été créée. Avec la Bourse de Casablanca, la

BVMT est l'une des rares Bourses à garder la tendance haussière

pendant l'année 2006. Cependant, sa contribution reste encore

limitée.

Le rendement qu'a réalisé la BVMT en 2006 a

permis de rattraper le retard des années précédentes

pendant lesquelles les indices étaient négatifs. L'année

2007 s'annonce plutôt bien, on est depuis le début de cette

année à plus 14%. Ce rythme d'évolution nous permet

d'échapper à des fortes corrections comme celles qu'ont

vécu certains marchés boursiers du Golf.

Notre marché boursier tunisien manque de profondeur

mais il y a eu un certain nombre de décisions politiques qui ont

été prises pour encourager l'investissement sur le marché.

Elles encouragent aussi bien les investisseurs que les entreprises qui

souhaitent s'introduire à la Bourse. Ceci va permettre d'avancer

à un rythme plus rapide. En effet le marché est porteur, le

système bancaire devient plus exigeant et les entreprises chercheront

à se financer au moindre coût et s'orienteront facilement vers la

Bourse. En effet, la bourse permet aux entreprises de se financer en collectant

des capitaux auprès des épargnants. Dans la plupart des cas, les

sociétés qui s'introduisent en Bourse procèdent à

une augmentation de capital, c'est-à-dire qu'elles vendent des actions

nouvellement créées, et qu'elles gardent l'argent collecté

pour financer leur croissance. Dans d'autres cas, par exemple pour certaines

privatisations, quand l'introduction en Bourse résulte de la vente

d'actions par l'État, l'argent reçu ne sert pas directement

à l'entreprise. L'introduction en Bourse permettra néanmoins

à la société d'effectuer plus facilement une augmentation

de capital pour se financer par la suite.

Concernant la bourse des valeurs mobilières de Tunis

(BVMT) a été souvent critiqué tant au niveau de sa taille

qu'au niveau du volume de ses activités qui ne dépasse pas 10% du

capital du marché financier. Malgré tous les encouragements et

les avantages que peut promettre la

cotation en bourse aux investisseurs, aux entreprises, les

intervenants restent encore peu et leurs nombre ne dépasse guère

les soixante entreprises en 2007.

Dans le cadre de ce mémoire, nous essayerons de voir les

raisons derrière la décision d'introduction en bourse dans le

contexte tunisien.

Pour cela, le présent travail subdivisé en deux

parties : une théorique et une pratique.

Dans la partie théorique plus précisément

dans le premier chapitre : le marché boursier tunisien. Tout d'abord,

nous allons présenter l'organisation et la structure du

marché.

Ensuite nous citerons les différents intervenants sur

le marché tunisien tel que le conseil du marché financier (CMF),

les intermédiaires en bourse, etc.DD.Tout en montrant les conditions

d'une introduction en bourse. Dans le deuxième chapitre, nous traiterons

les raisons encourageants une entreprises à investir en bourse comme les

problèmes inhérents à sa décision d'y entrer.

Pour notre étude, la partie empirique présentera

le cas spécial de l'introduction en bourse du premier concessionnaire

automobile cotée en Tunisie à la bourse des valeurs

mobilières de Tunis (BVMT) qu'est Automobile Réseau Tunisien et

Services (ARTES) pour ce qu'elle a ajouté à son profit et au

profit du marché boursier.

Chapitre premier : Le marché boursier en

Tunisie

le marché financier a pour rôle de rassembler en

un même lieu des agents qui ont des besoins de financement et des agents

disposés à avancer des fonds excédentaires pour des

financements à long terme et à court terme afin de diminuer les

coûts de transaction et d'information. Le marché boursier est donc

le lieu fictif réunissant en un même endroit tous les courtiers

qui sont en fait chargés de ces opérations de vente et d'achat

comme intermédiaires à la disposition de ses agents; comme aussi

un lieu de contrôle et de régulation des différentes

opérations.

Nous étudions dans ce chapitre le marché boursier

tunisien, son organisation, ses différents organes et ses conditions

d'admission.

Section 1: L'organisation et structure du marché

boursier tunisien

1.1 Définition du marché boursier :

La bourse de Tunis crée depuis 1969 est appelée

la bourse des valeurs mobilières de Tunis depuis le 15 novembre 1995.

Elle est responsable de la gestion, de la sécurité et de la

promotion du marché tunisien des valeurs mobilières. Ses

actionnaires sont les sociétés d'intermédiation en bourse.

Son principal indice boursier est le TUNINDEX.

La bourse est un lieu de confrontation des agents qui

investissent plus qu'ils épargnent et ont donc besoin de recourir

à un financement externe et ceux qui épargnent plus qu'ils

investissent et ont donc une capacité de financement à mettre

à la disposition de ceux qui ont besoin, il est nécessaire que

s'organisent des transferts les uns vers les autres.

Dans la place boursière tunisienne, ces transferts

s'opèrent par l'intermédiaire du système financier qui

comprend les institutions financières.

La bourse de Tunis compte 54 sociétés cotées

dont la capitalisation boursière ne représente que 24%.

La répartition de ces entreprises montre une forte

présence des banques et des prestataires financiers sur le marché

tunisien, talonnés par les secteurs de l'automobile et des

matériaux de construction, alors que d'autres secteurs : énergie,

pétrole gaz....brillent soit par la faiblesse de leur contribution soit

par leur absence.

Bien que la bourse tunisienne existe depuis1969, son rôle

dans le financement de l'économie est resté longtemps

limité, voir insignifiant, en raison de:

· La facilité d'accès aux crédits

bancaires et aux aides de l'Etat.

· La rémunération très avantageuse des

dépôts auprès des banques qui sont

réglementés, protégés et exonérés

d'impôts.

· Une fiscalité assez lourde des placements en

bourse.

· Alors, la bourse est plus perçue comme un

bureau d'enregistrement des transactions qu'un miroir de l'économie

ayant sa place dans le financement des entreprises.

1.2 Organisation du marché boursier tunisien :

La bourse est plus perçue comme un bureau

d'enregistrement des transactions qu'un miroir de l'économie ayant sa

place dans le financement des entreprises. Ces principales motivations sont de

pouvoir trouver plus facilement des fonds propres, d'améliorer la

notoriété et ainsi faire pression sur les banquiers (car la

concurrence potentielle à l'appel du marché permet d'obtenir un

taux d'intérêt plus faible sur les emprunts contractés

auprès du système bancaire).

Le marché secondaire représente le passage

obligé pour préparer l'entreprise tunisienne à affronter

l'étape de la mondialisation et de la concurrence internationale.

Concernant la place boursière, on distingue les

sociétés anonymes qui sont réparties en deux

catégories :

Les sociétés faisant appel public à

l'épargne (FAPE),

Les sociétés ne faisant pas appel public à

l'épargne (non FAPE).

Les sociétés qui font appel public à

l'épargne (FAPE) telles que définies par l'article 1er de la loi

94-117 sont :

Les sociétés déclarées comme telles

par leurs statuts,

Les sociétés dont les titres sont admises à

la Cote de la Bourse Les banques et les sociétés d'assurances,

Les sociétés dont le nombre d'actionnaires est

supérieur ou égal à cent, Les organismes de placement

collectif en valeurs mobilières,

Les sociétés et les organismes autres que les

organismes de placement collectif en valeurs mobilières qui, pour le

placement de leurs titres, recourent soit à des intermédiaires,

soit à des procédés de publicité quelconques, soit

au démarchage.

Toutes les autres sociétés anonymes qui ne sont

pas concernées par ce qui précède sont

considérées comme ne faisant pas appel public à

l'épargne (Non FAPE).

L'échange de titres en Bourse se fait selon deux

principes :

La négociation pour les titres des sociétés

FAPE ; L'enregistrement pour les titres des sociétés Non FAPE.

Les sociétés ayant fait appel à

l'épargne publique et qui ne sont pas admises à la côte de

la bourse est négociées sur le marché hors cote qui est en

quelque sorte un marché libre.

1.3 L'aspect fiscal du marché boursier tunisien

:

La Tunisie a entamé différentes réformes

du système financier, fiscal et comptable et en matières de droit

des sociétés. L'importance de ces réformes découle

principalement des mutations que connaît la Tunisie aussi bien sur le

plan technologique que sur le plan économique avec une ouverture

croissante de ses frontières.

Dans le cadre du plan d'ajustement structurel, une

réforme du marché financier démarre en 1988 dans le but de

mettre en place un cadre juridique permettant au marché de contribuer au

financement de l'économie.

Les dépôts auprès des banques sont

fiscalisés, vu les taux d'intérêts. Les dépôts

baissent à la suite de la baisse du taux d'inflation et l'épargne

en valeurs mobilières bénéficie d'une fiscalité

favorable avec la suppression de la fiscalité sur les plus values et sur

les dividendes. L'impôt sur les bénéfices des

sociétés baisse également de 80% à 35%.

Pour atteindre les standards internationaux, une réforme

est adoptée avec la promulgation de la loi du 14 novembre 1994 portant

réorganisation du marché financier.

Cette loi crée la nouvelle autorité publique de

régulation : le Conseil du Marché Financier (qui démarre

ses activités le 15 novembre 1995).

Section 2: les différents intervenants sur le

marché boursier

2.1 Le conseil du marché financier (CMF) :

Le CMF est l'instance qui édicte les règles de

fonctionnement du marché. Le CMF vérifie la qualité de

l'information mise à la disposition du public lors de l'introduction en

bourse. Cette vérification prend la forme d'un visa octroyé au

prospectus d'admission en bourse ; visa sans lequel l'introduction ne peut

avoir lieu.

2.2 Les intermédiaires en bourse

Les intermédiaires en bourse sont des personnes

physiques et morales chargées de l'enregistrement et de la

négociation des valeurs mobilières à la bourse qui doivent

au préalable recevoir l'agrément du CMF. Ils sont soi des

entreprises d'investissement (sociétés de bourse ou agent de

change) soient des établissement de crédits.

Les intermédiaires ont quatre activités

principales:

· La négociation : Elle consiste à

récolter les ordres d'achat ou de ventes de vérifier leurs biens

fondés (correspondance entre l'offre et la surface financière du

client.) et à la transmettre au marché. Eventuellement la

négociation cherche activement des contres partis.

· La compensation : cette appellation est un peu

exagérée car la compensation est du ressort de la bourse de

Paris. L'intermédiaire n'a pas la responsabilité de rapprocher le

demandeur et l'offreur mais cette expression est pratiquée pour un

intermédiaire.

On dit qu'il fait de la compensation quand il prend la

responsabilité financière des titres ou espèces de clients

auprès de la chambre de compensation. En cas de défaut de

paiement du client final, La compensation devra se substituer aux obligations

qui en résultent.

· La conservation des titres : elle consiste à

détenir pour chaque client un compte de titres et à en assurer le

suivie administratif.

· La gestion du portefeuille : elle consiste à

gérer au mieux les placements soit des fonds propres de

l'intermédiaire lui-même soit de la clientèle. Cette

activité n'est pas propre aux intermédiaires car la plupart du

temps elle est exercée par des établissements de crédit

non membres de la bourse.

En résumé, la mission fondamentale des

intermédiaires en bourse est la transmission des ordres de ventes ou

d'achat, de titres de leurs clients à la bourse, mais ils peuvent se

livrer également à d'autres activités telles que :

· Le conseil et le démarchage financiers grâce

à l'analyse des sociétés cotés;

· La gestion du portefeuille individuel ou collectif;

· Le placement des valeurs mobilières dans le cadre

d'opérations d'introduction en bourse, l'augmentation du capital ou le

lancement d'emprunts obligataires.

2.3 La STICODEVAM

La STICODEVAM (Société Tunisienne

Interprofessionnelle Pour La Compensation Et Le Dépôt Des Valeurs

Mobilières).C'est le Dépositaire Central Tunisien des titres et

le gestionnaire du système de règlement /livraison. Sa mission

essentielle se résume en trois mots : sécurité,

efficacité et garantie des transactions.

A travers le système automatisé de

règlement/livraison, la STICODEVAM assure le dénouement des

transactions boursières réalisées sur le marché

central ou des transactions de gré à gré, par livraison

des titres contre paiement simultané des espèces. Le

dénouement est réalisé dans un délai

normalisé de place soit à T+3, T étant le jour de

transaction.

Le dépositaire ou Custody en anglais est un service

offert par certaines banques à d'autres investisseurs du marché

et qui consiste à gérer pour le compte de ces investisseurs

toutes les opérations " post-marché" liées à leurs

portefeuilles de titres:

· Transmission d'ordres de bourse;

· Le règlement- livraison;

La conservation: prise en compte de l'impact sur le portefeuille

des événements intervenant sur la vie des titres (coupons,

opérations sur titres. remboursements);

· La Comptabilité titres et espèces

· Services a valeurs ajoutées : financements,

calculs de rentabilité, Valorisation...

Le responsable Custody ne se substitue donc pas a son client

pour la négociation des opérations et ne fait pas de gestion de

portefeuille .Par contre il prend en charge toutes les opérations qui

interviennent après la négociation.

Pour ce faire, le dépositaire est en relation avec un

réseau d'intermédiaires en bourse et un dépositaire

central du pays (STICODEVAM en Tunisie).

Section 3: les conditions d'une introduction en

bourse

3.1 Les conditions requises pour une introduction en

bourse :

Une introduction en bourse implique que les conditions suivantes

soient satisfaites par l'entreprise

:

La publication des comptes annuels certifiés de

l'entreprise sur les deux derniers exercices. L'enregistrement par l'entreprise

de bénéfices pour les deux derniers exercices, cette condition

n'est en revanche pas exigée si la société est introduite

en bourse par la procédure ordinaire suite à une augmentation de

capital.

La diffusion d'un minimum de 10% du capital de l'entreprise

dans le public. Cette condition peut faire l'objet de dérogation en cas

de diffusion d'un montant égal ou supérieur à 1 million de

dinars.

Le jour de l'introduction, la répartition entre 200

actionnaires au minimum des titres de l'entreprise détenues par le

public. Il est à noter que l'on entend par « public », les

actionnaires détenant individuellement au plus 0,5 % du capital et les

institutionnels détenant individuellement au plus 5 % du capital.

La disponibilité d'une organisation adéquate de

l'entreprise, de structures d'audit interne et de contrôle de gestion.

Le dossier de demande d'admission en bourse doit comporter

également des documents

juridiques, financiers et administratifs prouvant le respect des

conditions précitées :

Un rapport d'évaluation des actifs de l'entreprise ;

Un plan prévisionnel d'activités sur 5 ans,

accompagné de l'avis du commissaire aux comptes ;

Un prospectus d'admission en bourse visé par le Conseil

du Marché Financier (CMF).

Il doit également comporter l'engagement de

l'entreprise candidate à l'introduction en bourse de mettre à la

disposition du marché en permanence toute information la concernant

susceptible d'influer sur son évolution et donc sur le cours de ses

titres.

Au minimum, elle doit rendre public les éléments

suivants :

Les états financiers semestriels et annuels

Les indicateurs d'activités trimestrielles.

3.2 Conditions d'admission à la bourse

tunisienne

La Bourse de Tunis offre trois procédures

d'introduction possibles:

La procédure ordinaire d'une cotation en directes

titres de l'entreprise sont directement inscrits sur la cote

de la bourse pour y être négociés.

Cette procédure est utilisée lorsque la

société répond à toutes les conditions d'admission.

· La procédure de l'Offre Publique de Vente ou

OPV : tout ou une partie du capital de l'entreprise

concernée est cédée au public le jour

de l'introduction, à un prix décidé par les actionnaires

vendeurs. La Bourse centralise les ordres d'achats recueillis par les

intermédiaires en bourse, puis elle procède au

dépouillement et à l'allocation des titres.

La procédure de l'Offre à Prix Minimal ou

OPM:il s'agit d'une technique qui s'apparente à

l'adjudication. Elle permet aux actionnaires de

l'entreprise de mettre à la disposition du marché, le jour de

l'introduction, une quantité de titres à la vente à un

prix minimum fixé par eux. les ordres d'achat exprimés par les

investisseurs sont centralisés par la bourse qui, après analyse

de la tendance du marché, décide d'un cours unique qui

constituera le prix d'introduction auquel les ordres d'achats seront servis.

La diffusion des titres dont le public est assuré au

moyen de l'une des deux procédures de marché centralisé

par bourse, OPV et OPM , elle peut être accompagnée par un

placement garanti pour la banque ou un intermédiaire en bourse.

Conclusion

Après avoir exposer le marché boursier en Tunisie,

donner une idée sur l'organisation et la structure de ce dernier tout en

mettent l'importance de l'introduction en bourse comme étant une

étape importante dans la vie de l'entreprise. Une

introduction manquée peut remettre en cause la politique de

rémunération de l'entreprise, voire déstabiliser le

management en cas de crise boursière grave. Mais ne dramatisons pas car

l'introduction d'une entreprise est toujours un bon moyen pour remobiliser le

personnel autour d'un objectif commun qui est la réussite de

l'introduction et la réalisation des objectifs de l'entreprise suite

à cette entrée. Il est vrai que les statistiques montrent que 2/3

des introductions de 1998 avaient, au 31 décembre2000, un cours

inférieur à leur premier cours coté.

Généralement, dans les marchés boursiers

mondiaux, on remarquera, si nous suivons de près les introductions,

certainement que les raisons des introductions diffèrent entre

sociétés; chaque une fixerait un but bien précis soit par

exemple une liquidation du patrimoine ou un désendettement ou bien aussi

des raisons plus fréquentes comme la levée des fonds et surtout

l'accroissement de la notoriété.

Chapitre deuxième : Raisons et problèmes

inhérents à

l'introduction en bourse

L'introduction en bourse constitue un épisode de la vie

de l'entreprise où l'utilisation de la gestion du résultat est

particulièrement tentante. Dechow et Skinner (2000) avancent que

"Les

offres publiques d'actions donnent une motivation directe

à gérer les résultats. Dans la mesure où les

dirigeants peuvent ajuster à la hausse les résultats

publiés sans pour autant être détectés, ils peuvent

améliorer les termes de cession des actions de leurs firmes au public ce

qui leur permet de réaliser des gains directs pour leur propre compte

ainsi que pour le compte de leurs entreprises".

En effet le chef d'entreprise qui envisage une introduction en

bourse doit essentiellement se poser deux questions:

· Une introduction en bourse est-elle la meilleure solution

pour moi et mon entreprise?

· Suis-je prêt à assumer toutes les

conséquences d'une entrée en bourse?

Section 1:Raisons d'une introduction en bourse

Toute entreprise quels que soient son secteur et son pays

d'origine peut demander à être côtés en bourse.

L'entrée en bourse présente un grand nombre

d'avantage pour les entreprises qui souhaitent obtenir des sources de

financement, comme elle procure aux petites et moyennes entreprises PME de

nouvelles ressources pour financer leur développement, leur assure un

surcroît de visibilité et leur permet de se différencier de

leurs concurrents.

L'introduction en bourse n'est effectivement pas un but en

soi. Elle a une raison plus au moins objective et claire, le fait de

bénéficier des avantages qu'elles procurent. Nous

présentons dans ce qui suit les avantages qui incitent à la

décision d'une introduction en bourse :

1.1 Lever des fonds :

Le marché financier et la bourse en particulier

favorise la levée des capitaux sous forme de fonds propres ou d'emprunts

via certaines conditions plus en courageuses et avantageuses en comparaison

avec les autres moyens de financement(les banques, le marché

monétaire.......)

Le marché boursier est attractif pour les

sociétés quelque soit la situation financière dont elle

dispose. Si la situation financière de cette dernière est

déséquilibrée du fait par exemple d'investissements trop

lourds, les dirigeants peuvent venir lever des fonds pour renforcer leurs

capitaux propres et assainir ainsi leur bilan.

En effet l'introduction en bourse de gaz de France a

remporté un très grand succès1.cette

opération d'ouverture du capital d'une entreprise public contribue

à renforcer l'actionnariat populaire en France. Sa cotation lui donnera

des marges de manoeuvres supplémentaires pour se renforcer encore.

L'augmentation du capital qui lui permet de lever plus de 1,6 M d'euro avant

exercice de l'option de sur allocation lui apportera les moyens

nécessaires pour financer de nouveaux investissements.

Dans le contexte des pays émergents, l'introduction

d'une société a fait augmenté ses fonds. En effet, selon

Mr AHMIDOUCH2 qu'une société y entrée, son

chiffre d'affaire ne cesse de progresser et ses résultats financiers

aussi.

Cependant d'autres entreprises cherchent en bourse le moyen

de s'internationaliser ce qui lui permet d'atteindre une taille plus

importante, donc la réalisation de grand investissement indispensables

à son extension sur le marché.

1.2 Le désendettement :

Certaines entreprises sont séduites par la bourse pour le

principal objectif est leur désendettement. Il convient alors de se

demander pourquoi une entreprise privilège une ressource coûteuse

(les actions) au détriment d'une ressource financière peu

chère (l'endettement). Autrement dit, une introduction en bourse offre

à l'entreprise la chance de se doter d'un potentiel financier qui permet

de faire face à des événements imprévisibles.

D'une part, le risque majeur de l'entreprise est celui de

rupture de trésorerie (besoin de financement), donc la décision

de s'endetter a pour conséquence d'accroître ce risque (lourdes

charges fixes). D'autres parts, les banques exigent une structure

financière potentiel financier par l'accroissement des fond propres

déterminée aux entreprises (revenus espérés

/annuités de

1 Comme l'affirme Mr THIERRY BRETTON, ministre de

l'économie des finances et de l'industrie et FRANCOIS LOOS ministre

délégué à l'industrie dans leur déclaration

du 7 juillet 2005

2 Expert en marché financier de la bourse de

CASABLANCA

remboursement<1 ; fonds propres s/ endettement>1 ;

ressources propres /endettement>=1), et

souvent les nouvelles entreprises débutantes sur le

marché ne peuvent respecter une telle structure.

Par conséquent, l'introduction en bourse et

l'émission d'action permet à l'entreprise de disposer de

liquidité supplémentaire qui vient renforcer le potentiel

financier par l'accroissement des fonds propres.

Lorsque l'introduction en bourse correspond à un

placement d'actions nouvelles, elle transforme la relation de l'entreprise avec

son banquier. En effet, la cotation rassure le banquier qui devient moins

exigeant et permet surtout d'acquérir une meilleure position de

négociation en faisant jouer la concurrence ce qui se traduit

concrètement par une baisse du coût du crédit après

introduction. Une partie de cette baisse est directement attribuable à

l'assainissement de la structure financière par l'apport d'argent frais.

Mais elle est avant tout liée au simple "effet d'introduction en

bourse".

1.3 Accroissement de la notoriété:

Parmi les premières espérances de la

l'entreprise à travers son introduction en bourse est accroître la

notoriété. Cette ambition très connue surtout sur les

marchés étrangers comme du type NASDAQ vu qu'il permet une

notoriété rapide au niveau mondial.

Lexicalement, la notoriété est l'état de ce

qui est notoire, la réputation due au talent ou au

mérite.

L'accroissement de la notoriété est souvent servi

par la publicité faite de l'entreprise mais également du faite de

sa cotation ultérieure et régulière.

Cet avantage donne à l'entreprise une plus grande

crédibilité par rapport à ses partenaires commerciaux et

par rapport à ses salariés. De plus, il acquière une

valeur plus importante quand la société introduite est jeune en

s'y trouvant dans un secteur de pointe.

· Introduction en bourse et publicité :

L'accès à la bourse représente des

avantages multiples dont une image brillante et prestigieuse vis-à-vis

de l'opinion publique et des actionnaires de l'entreprise vu l'information et

la transparence qu'elle offre. D'après AHMIDOUCH il s'agit par exemple

de respecter la

transparence financière qui oblige l'entreprise à

publier régulièrement dans les journaux d'annonce légale

ses bilans et ses comptes résultats

Grâce à sa cotation en bourse, la

société bénéficie d'un pus grand renommé par

la publication du cours journalier dans le journal ce qui lui offre une

publication gratuite.

L'introduction en bourse aide aussi l'entreprise à

créer une meilleure image de marque auprès de ses clients,

banquiers internationaux. En effet, D'après AHMIDOUCH, la cotation en

bourse permet à l'entreprise d'avoir une certaine image transparente

auprès des investisseurs étrangers.

En conclusion, l'entreprise peut facilement émettre des

obligations puisque la bourse lui offre un label de prestige et une

crédibilité affirmé aux prés des tiers ; par

comparaison avec celles non cotées, qui auront plus de mal à

attirer des collaborateurs de hauts niveau ou à entrer dans des

relations avec de grandes entreprises.

· Introduction en bourse comme un moyen de mobilisation du

personnel :

En plus du renforcement de sa crédibilité par les

moyens publicitaires comme la publication au journal ...l'introduction en

bourse est un facteur de fierté pour le personnel de l'entreprise.

Avoir son groupe coté en bourse est en soi

revalorisant, mais c'est surtout un moyen de mobilisation interne de ressources

humaines, qui ne se dément pas : par exemple, par le biais des

"stocks-options», ces actions cédées à des

salariés à un prix défiant toute concurrence ; c'est ce

qui lui permet d'attirer plus facilement du personnel hautement

qualifié; elle peut trouver le moyen de garder à bon compte les

personnes essentielles à son management. C'est aussi un moyen de

motivation des salariés via un intéressement indirect à la

bonne marche de l'entreprise.

1.4 Élargissement de l'actionnariat :

De nombreuses entreprises sont confrontées au

problème de renouvellement ou de l'élargissement de

l'actionnariat, notamment dans les situations suivantes :

· Le désengagement de certains actionnaires

minoritaires ;

· La réalisation d'une émission en

numéraire ;

· La transmission de l'entreprise à un ou plusieurs

tiers ;

· La mise en place d'une participation salariale.

L'introduction en bourse permet ce renouvellement, elle

permet notamment, de faire entrer dans le capital des investisseurs

institutionnels qui se situent dans une démarche de placement et qui

sont susceptible de fournie un soutien financier utile. En plus elle permet

d'augmenter de nombres d'investisseurs disposés à racheter ou

à vendre des titres à un prix de référence

fixé par le marché, qui les permet d'éviter toute sorte

d'éclatement ou dissolution de l'entreprise.

1.5 Gouvernance d'Entreprise :

D'après Charreau (1997), le dirigent peut disposer

d'un ensemble d'information privilégiées qu'il détient et

qu'il peut facilement l'utiliser pour sont propre intention. Dès lors,

le concept de gouvernement d'entreprise vise directement l'influence des

décisions prises par les dirigeants sur la valeur des titres afin de

délimiter leurs pouvoirs et de contrôler leurs

stratégies.

Charreau (1997) définit ainsi le gouvernement

d'entreprise comme l'ensemble des mécanismes qui ont pour effet de

délimiter les pouvoirs et d'influencer les décisions des

dirigeants, autrement dit, qui 'gouvernent' leur conduite et définissent

leur espace discrétionnaire.

L'introduction en bourse est l'occasion d'une mutation dans le

système de « Coporate Governance »de l'entreprise.

En effet, elle favorise une transparence des comptes de

l'entreprise et plus largement un effort de communication financière

dirigé vers des investisseurs externes actuels ou potentiels. Elle

conduit aussi à la mise en place de systèmes modernes de

contrôle interne et à une professionnalisation des instances

d'administration et de surveillance.

1.6Avantage fiscal :

La loi n°99-92 du 17 août 1999 relative à

la relance du marché financier, a prévu réduction du taux

de l'impôt sur les sociétés de 35% à 20% pour une

période de cinq ans pour les sociétés qui procèdent

à l'introduction de leurs actions ordinaires à cote de la bourse

des valeurs mobilières de

Tunis à la condition que le taux d'ouverture du

capital au public soit au moins égal à 30%. La même

réduction a été accordée aux sociétés

dont les actions ordinaires sont admises à la cote de la bourse et dont

le taux d'ouverture de leur capital au public est inférieur à 30%

lorsqu'elles procèdent à l'ouverture de leur capital à un

taux additionnel au moins égal à 20% avec taux global qui ne doit

pas être inférieur à 30%.

L'avantage susvisé est accordé aux

sociétés qui réalisent l'opération d'introduction

en bourse ou d'ouverture additionnelle du capital pendant la période

allant du 1er février 1999 jusqu'au 1er février 2005.

A ce niveau, l'article 42 de la loi de finances pour

l'année 2005 a prévu la prorogation de la période

fixée aux sociétés pour introduire leur actions ordinaires

à la bourse des valeurs mobilières de Tunis ou pour la

réalisation de l'opération d'ouverture additionnelle de leur

capital dans le cadre de la loi n°99-92 précitée et jusqu'au

31 décembre 2009.

Sur la base de ce qui précède,

bénéficient du taux réduit de l'impôt sur les

sociétés fixé à 20% pour une période de cinq

ans, les sociétés qui introduisent leurs actions ordinaires

à la bourse des valeurs mobilières de Tunis ou qui effectuent

l'ouverture additionnelle de leur capital selon les taux précités

durant la période allant du 1er février 1999 jusqu'au 31

décembre 2009.

1.7 Un facteur de pérennité de

l'entreprise:

La bourse est un facteur de pérennité de

l'entreprise. En effet, en s'introduisant en bourse cette dernière

cherche aussi sa durabilité au marché.

Cette caractéristique est vérifiée lorsque

la cotation des entreprises facilite l'entrée de

nouveaux actionnaires dont la société pourrait

avoir besoin au cours de son développement. Comme aussi, l'entrée

en bourse en particulier dans le cas de grandes sociétés

familiales. En effet, lors des successions, soit les héritiers

conservent 100 % du capital, mais sont

soumis à des droits élevés, soit ils

vendent la société et en perdent le contrôle.

De fait, la cotation permet de garder le contrôle en

acquittant les droits de succession grâce à la vente d'une partie

des actions et en outre, une fois la liquidité assurée par le

marché financier, le désengagement total est simplifié.

1.8 La Bourse valorise et diversifie le capital :

La Bourse évalue quotidiennement le cours de l'action

compte tenu de plusieurs facteurs qui tiennent compte de la valeur comptable de

la société mais surtout des anticipations sur ses perspectives de

croissance et de développement futurs, ce qui permet de valoriser le

patrimoine des actionnaires qu'il soit ou non diffusé dans le public et

leur donne la possibilité de réaliser leur patrimoine à sa

valeur réelle et de diversifier ainsi leur investissement.

Section 2: les problèmes inhérents

à l'introduction en bourse

Une introduction en bourse engendre un ensemble

d'inconvénients. Certains se présentent dans le coût de

cette opération qui pose un grand poids pour quelques entreprises.

D'autres inconvénients sont liés à la méfiance de

quelques sociétés, du contrôle de la gestion et de la

transparence par le manque de confidentialité; enfin, des

problèmes réglementaires liés aux conditions requises

à cette introduction et concernant généralement des

problèmes internes.

2.1 Coûts d'une introduction:

La cotation en bourse engendre un ensemble de coûts pour

l'entreprise, certains sont immédiats alors que d'autres sont

récurrents.

On peut classer ces coûts comme suit:

· Coûts directs : ces coûts, comprennent

toutes les exigences liées à la cotation (informations, mise au

normes comptables, restructurations..), la rémunération des

intermédiaires financiers, assurant le placement des actions, sous forme

de commissions( banques, sociétés cotées en bourse ..),

les frais de transactions... .

· Coûts indirects : se sont les coûts

engendrés par l'introduction qui se présentent sous forme

de dépenses liées à la publicité

(encarts dans les médias, publications quotidiennes..).

Car toutes les informations doivent être visibles et

accessibles à tous les intervenants. Du fait que d'après les

règles de transparence, les entreprises cotées sont

obligées à fournir les informations de valeur stratégiques

(politique, marketing, ...).

2.2 Manque de confidentialité :

Pour s'introduire en bourse, l'entreprise doit

présenter des perspectives de croissance et une trésorerie

suffisamment saine pour pouvoir attirer les investisseurs.

Donc, il est nécessaire pour cette introduction de

s'entourer de bons conseils fiscaux, juridiques et financiers afin de rendre la

structure financière plus adaptée à ce que attend le

marché et les analystes. Ces circonstances imposent évidement

toutes règles de transparence qui dévoilent tout ce qui est en

rapport avec les décisions des dirigeants, les systèmes de

contrôle.. .Ce qui le rend exposé au regard critique du public.

2.3 Perte de contrôle dans la gestion de

l'entreprise:

Une offre publique d'importance normale peut ramener

probablement le pourcentage que possède les dirigeants d'une

société nouvellement introduite de 60% à 15% ce qui

diminue sévèrement le contrôle au conseil d'administration

et leur pouvoir de l'intervention dans la gestion de l'entreprise.

2.4 Une pression accrue dans les résultats à

court terme:

En plus du contrôle permanent, l'entreprise est

exposée aussi à une pression importante sur ses résultats

trimestriels et annuels. L'entreprise cotée est obligée de

veiller pour une meilleure gestion, des décisions intelligentes et

stratégiques d'investissement. Donc, une meilleure assurance de

performance à court terme, permet à l'entreprise une

durabilité et une influence sur le public.

CONCLUSION

L'introduction d'une entreprise en bourse est donc un enjeu

majeur pour la vie de celle-ci et

ne saurait être pris à la légère. De

nombreux facteurs peuvent expliquer les raisons de l'envisager.

Reste qu'une introduction en bourse est avant tout une

opération financière et un moyen de financement à la

disposition de l'entreprise.

Toutefois, s'introduire en bourse n'est pas une chose simple,

ni une décision vraiment facile. Ce choix est approprié lorsque

l'entreprise bénéficie d'une bonne réputation

auprès des investisseurs et lorsque le marché est porteur.

Plusieurs avantages sont diversifiés et atteignent

différents points dans l'entreprise suivant sa motivation.

D'après ce qu'on a étudié concernant les

raisons poussant une entreprise à s'introduire en bourse. on peut

dégager trois situations essentielles :

· L'entreprise souhaite financer des projets d'envergure

qui dépassent la capacité de financement des actionnaires actuels

et des banquiers.

· l'entreprise souhaite réduire son endettement.

· L'entreprise souhaite liquider la position de certains

de ses actionnaires et leur permettre de sortir soit à l'introduction,

soit par la suite. La cotation en bourse va également apporter une

solution définitive à la liquidité de l'entreprise.

Dans les deux premiers cas, l'essentiel des actions

proposées lors de l'introduction sont des actions nouvelles, dans le

dernier cas, l'introduction se traduit surtout parla vente d'actions anciennes.

Toutefois, ils existent de nombreux obstacles, réglementaires et

financiers. En effet, l'entreprise devra en subir des coûts liés

à l'introduction, plus encore, cette nécessité de

transparence financière peut dans certains cas apporter des informations

précieuses à la concurrence qui de son coté peut continuer

à avancer masquée.

Devant cette technique de financement, certains chefs

d'entreprise affirment que la bourse n'est pas une pompe à financer

leurs entreprises.

C'est ainsi que la majorité d'eux ignorent toujours

tout de la bourse, il pense que le seul interlocuteur financier des

sociétés c'est toujours le banquier et celui-ci ne les oriente

jamais vers ce concurrent qu'est la bourse. En effet, un des

caractéristiques du développement des fonds propres des

entreprises c'est d'amener celles-ci à diminuer leurs endettement, donc

le financement par le crédit; et ainsi tendre à réduire

l'activité essentielle des banques.

Chapitre troisième : ARTES et l'admission

à la cote de la

bourse :

Lors de notre analyse théorique, on a essayé de

montrer tout ce que peut offrir la bourse aux entreprises qui décident

de s'introduire comme avantages financiers, commerciaux ou fiscaux.

Ces dernières pourraient bénéficier d'un

désendettement, d'une liquidation du patrimoine ou même d'un

financement...et pour cela, une cotation ou un marché boursier tunisien

fut un meilleur moyen pour les réaliser.

Si on se détaille sur le marché bousier tunisien

on remarque qu'il a connu ces dernières années une

évolution progressive et remarquable. Cependant, il a accusé une

performance relativement sensible (un rendement de 44% en 2008) et ça

afin d'encourager plus les entreprises de pousser les investisseurs aussi bien

que les entreprises au marché boursier. Malgré toutes ces

opportunités, notre marché manque toujours de profondeur et

présente un nombre de sociétés cotées toujours

limité (54 entreprises cotées pour la bourse des valeurs

mobilières de Tunis BVMT).

Certains groupes ont accepté de s'introduire à

la bourse pour assurer leurs développements notamment sur

l'échelle internationale, d'autres ne l'ont accepté parce qu'ils

ont la possibilité de se financer à des taux exceptionnels.

Parmi ces entreprises influencé par ces

opportunités l'entrée historique d'ARTES concessionnaire Renault

(Automobile Réseau Tunisien Et Services) sous la forme juridique de

Société Anonyme au marché Tunisien avec la plus

capitalisation depuis 10 ans.

Nous nous proposons d'étudier dans ce chapitre le cas de

la société ARTES ainsi les raisons derrière sa

décision de l'introduction au marché boursier tunisien.

Section 1 : présentation de la

société ARTES et son activité

ARTES SA, a été crée en 1997 suite à

l'acquisition de Renault Tunisie (fondée en 1947) par les frères

Mzabi avec un capital de 25 500 000 TND.

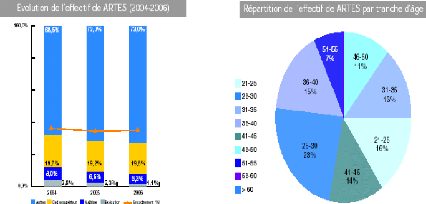

Elle compte parmi son effectif 189 employés en 2006 dont

66% à moins de 40 ans faisant appel à des compétences

variées et de haut niveau (ingénieurs, techniciens...)

Le plan d'ARTES répartit entre les classes

socioprofessionnelles comme suit :

Elle a implanté à travers le pays un grand nombre

de réseau de services après vente avec 26 agents et 3 ateliers

agréent pour Renault, 6 agents et un atelier pour Nissan.

Par ailleurs, elle a su se moderniser et se restructurer en

créant trois filiales spécialisées:

· ARTEGROS : Société anonyme au capital

entièrement libéré de 50 000 DT détenu à

raison de 99.7% par ARTES, et ayant pour activité principale

l'importation et la vente en gros de pièces de rechanges des marques

RENAULT et NISSAN.

· ADEV (Automobile & Développement) : SARL au

capital entièrement libéré de 150 000 DT détenu

à raison de 87% par ARTES et ARTEGROS, ayant pour activité

principale l'importation et la vente en détail de véhicules neufs

(VN) et de pièces de rechanges NISSAN.

· AUTRONIC : Société anonyme de

nationalité française, régie par le droit tunisien, son

capital s'élève à 3.000.000 DT détenu à

raison de 49% par ARTES et ARTEGROS. AUTRONIC a pour activités la

fabrication et la commercialisation d'équipement

électronique destiné à l'automobile

essentiellement à l'étranger.

Elle a comme objet social:

En premier lieu, l'importation, l'achat et la vente en Tunisie

d'automobiles et de matériels, ainsi que toutes opérations se

rattachant à ce genre de commerce telles que services de

livraison, services après vente, carrossage de

châssis, réparation, location, ventes au détail de

pièces détachées, pneumatiques et accessoires divers ;

En deuxième lieu, L'exploitation directe ou indirecte

en Tunisie de tous fonds de commerces, ateliers, agences, succursales ou

bureaux crées, acquis, pris à bail ou qui lui sont

apportés, rentrant dans le cadre de son activité ou de toutes

autres activités connexes ;

En troisième lieu, a participation de la

société par tous les moyens à toutes entreprises ou

sociétés créées ou à créer, pouvant

se rattacher à l'objet social notamment par voie de création de

sociétés nouvelles, d'apports, fusion, alliances ou associations

en participation ;

Et généralement, toutes opérations

commerciales, industrielles, financière, mobilières ou

immobilières ou de services, se rattachant directement ou indirectement

à l'objet social ainsi que toutes opérations annexes ou connexes

pouvant présenter de l'utilité pour la société,

favoriser ou développer ses intérêts.

ARTES (Automobile Réseau Tunisien et services) SA qui

exerce à ce titre d'activité la vente de véhicules neufs,

de pièces neufs, de pièces de rechange et se services des marques

Renault et le service après vente. Cette activité a

été élargie, au cours de l'exercice 2004 par la

commercialisation des voitures et pièces de rechange de la marque

NISSAN

Elle opère principalement sur le marché tunisien

des véhicules particuliers (qui représente 75% du total des

immatriculations en 2006).

-

Vente voiture 4 CV Vente de véhicules -Vente voiture

Taxi/

louage

-

Vente voiture appel d'offre

- Vente voiture hors 4 CV

Pièces de rechange -Commercialisation

de--

piece

commercialisation

de pièce véhicules vendues

|

- Travaux rapides

- Réparation

- Diagnostic

|

Service après

vente

Section 2 : l'introduction d'ARTES à la bourse

de Tunis :

2.1 Etude d'évolution de la société :

ARTES dotant d'une stratégie de développement

cohérente et une efficacité commerciale, connaît une

croissance continue de son activité et des revenus qui en

découlent.

Caractérisée par une situation financière

saine, un niveau de liquidité élevé, un bilan solide, une

bonne qualité des bénéfices avec zéro dette et 85

millions de dinars de trésorerie disponible et 19,6 MD de

bénéfices en 2006.

ARTES a réussi à s'imposer dans le marché

tunisien cette année 2008 ; avec la plus grande capitalisation depuis 10

ans, en plus elle est valorisée à 263 millions de dinars qui la

rend à un niveau proche de celui de la Société Tunisienne

Banque STB ; première banque en Tunisie en terme d'actifs et d'Attijeri

Bank.

2.1.1 Chiffre d'affaire ARTES SA :

Pour avoir une meilleure synthèse reflétant la

situation financière de l'entreprise, on peut se référer

à son chiffre d'affaire.

Le chiffre d'affaire de ARTES est généralement

réalisé par les ventes des véhicules neufs, les ventes des

pièces de rechange et les ventes de la main d'oeuvre des marques Renault

et Nissan. Cet indicateur a connu de forte croissance, de l'ordre de 29% et

cela est du surtout à l'évolution des ventes des véhicules

neufs qui se détaille dans le tableau ci dessous :

|

Chiffre d'affaire

|

31/12/2004

|

31/12/2005

|

31/12/2006

|

|

Ventes de véhicules neufs

|

94 837 699

|

129 238 514

|

126 399 826

|

|

Ventes de matériels extérieurs pour VN

|

164 234

|

156 238

|

62 499

|

|

Ventes pièces de rechange

|

7 114 576

|

6 914 869

|

6 035 031

|

|

Ventes huiles

|

37 206

|

224 713

|

225 303

|

|

Ventes travaux atelier

|

1 518 108

|

1 495 429

|

1 403 744

|

|

Ventes garanties

|

518 020

|

1 012 820

|

597 101

|

|

Total

|

104 189 843

|

139 042 583

|

134 723 504

|

Le chiffre d'affaire est passé de104 189 843 en 2004

à 134 723 504 en 2006.Ce croissement est généré par

:

· Une sortie de la nouvelle CLIO 3 et le modèle

MODUS.

· Le succès des modèles CLIO classique et

Mégane qui ont enregistré une forte augmentation.

2.1.2 La vente des véhicules neufs ARTES SA:

Evolution des ventes des

véhicules neufs

|

2004

|

2005

|

2006

|

Volume des ventes VN

RENAULT

|

6 211

|

8 145

|

7 939

|

Volume des ventes VN NISSAN

|

269

|

329

|

172

|

Total volume vendu

|

6 480

|

8 474

|

8 111

|

|

· Vente Renault :

Le volume de vente concernant Renault a enregistré une

augmentation en 2005 de 8145 puis il a baissé à 7939 en

2006.Cette baisse est exprimée par la diminution du nombre de

véhicules importés.

· Vente Nissan :

Le volume des ventes des véhicules neufs de Nissan a

diminué en 2006 de 172 pour la même raison.

2.2 ARTES en bourse :

2.2.1 Une introduction réussie :

La société présente une croissance

soutenue de son chiffre d'affaire, une capacité

bénéficière conséquente (résultat de 23 MD

en 2007), une situation financière très solide et une politique

de dividendes généreuse.

La société cotée présente un

business plan assez réaliste basé sur une situation

financière saine et un potentiel de croissance raisonnable.

D'après le chiffre d'affaire entre 2004 et 2006, qui a

connu une forte croissance de l'ordre de 29% et l'absence des dettes

(équivalentes à zéro).

La société dispose de forts atouts qui militent sa

réussite sur le marché, une solidité financière du

groupe, la qualité des véhicules commercialisés.

Ces atouts majeurs sont :

· Endettement nul

· Patrimoine foncier à forte plus values

potentielles

· Situation financière largement

excédentaire

· Evolution du chiffre d'affaire de 29% sur les trois

derniers exercices

· Augmentation des volumes de vente de 25% sur les trois

derniers exercices

A la lumière de cette analyse, ARTES est

recommandée de souscrire à l'offre publique de vente (OPV) en vue

d'atteindre ses objectifs parmi lesquels : l'augmentation du chiffre d'affaire

c'est-à-dire l'augmentation des ventes des véhicules neufs,

accroissement de la notoriété, comme aussi

bénéficie de l'avantage fiscal.

Lors de notre étude théorique on a pu

démontrer que la bourse offre des différents avantages à

l'entrée comme lever les fonds, le désendettement et avoir une

image brillante et prestigieuse vis-à- vis de l'opinion publique et des

actionnaires de l'entreprise vu l'information et la transparence qu'elle

offre.

2.2.2 Stratégies et objectifs mis en place d'ARTES :

On peut dire que derrière l'entrée d'ARTES

à la bourse de Tunis, toute une stratégie avait été

prévue afin de mettre en place en oeuvre tous les objectifs fixés

et de les achever; puisqu'elle a été favorisée par

plusieurs importants atouts.

D'après le rapport annuel d'ARTES, une introduction en

bourse peut lui procurer plusieurs avantages. En premier lieu, ARTES a pris

pour un premier but de faire lever son patrimoine par une augmentation de ses

profits vu l'importance de ses ventes réalisées dans les

années précédentes; cette opération

financière demeure la principale motivation de toute introduction dont

elle peut réaliser ses ambitions comme l'augmentation des

capacités de production, amélioration de sa productivité

déduite théoriquement.

En deuxième lieu, le concessionnaire Renault Nissan a

visé le public par son intéressement pour l'accroissement de la

notoriété par la faire connaître auprès des

investisseurs locaux et internationaux et aussi pérenniser sa

crédibilité auprès des salariés, clients,

fournisseurs et concurrents ainsi qu'auprès des institutions

gouvernementales.

Et enfin, bénéficier d'un statut fiscal

particulier et avantageux.

Objectif 1 : Lever les fonds

Tout en tenant compte de l'évolution du marché

tunisien de l'automobile et de la stratégie commerciale future du groupe

ARTES, le volume des ventes des véhicules est susceptible de

croître, dans les prochaines années ; puisque ARTES a retenu comme

principal objectif pour son volume de vente de conserver sa position de leader

sur le marché tunisien et aussi de conserver sa part de marché

réalisée en 2006.Pour cela elle a choisi de fixer une

première démarche qui vise principalement l'augmentation de son

profit par l'accroissement des ventes des véhicules neufs.

En effet, par définition le chiffre d'affaire est le

montant totale des ventes de l'entreprise durant un laps de temps

déterminé. Donc une augmentation du chiffre d'affaire engendre

une augmentation des ventes. Puisque ces dernières sont proportionnelles

au total des ventes donc nous utilisons celles-ci pour étudier les

objectifs de l'entreprise en terme de chiffre d'affaire et par

conséquent en terme de stratégie afin de lever les fonds.

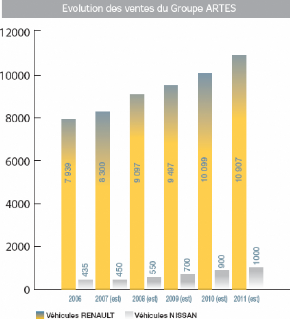

Evolution du chiffre d'affaires de véhicules neufs du

groupe ARTES (en DT)

Années

|

2008

|

2009

|

2010

|

2011

|

Vente VN RENAULT

|

152 758 095

|

168 800129

|

188 585 454

|

210 769 850

|

Vente VN NISSAN

|

18 414 273

|

23 905 074

|

31 349 789

|

35 529 711

|

Total VENTE VN

|

171 172 368

|

192 705 204

|

219 935 252

|

246 299 620

|

|

· Vente Renault :

Pour la catégorie Renault, ARTES a anticipé une

augmentation continue de ses ventes à 152 758 095 de voitures vendues

prévues pour l'année 2008 jusqu'à un nombre estimé

de

210 769 850 en 2011.Cette augmentation est prévu pour le

futur; et afin d'aboutir à ces résultats anticipés ARTES a

choisi pour cet intérêt une introduction en 2008.

· Vente Nissan :

Concernant Nissan, ARTES a fixé comme objectif

augmenter le chiffre d'affaire dans les années qui suivent : 18 414 273

en 2008 en terme de vente, 23 905 074 en 2009, au total arriver jusqu'à

cinq fois la quantité des ventes de 2006 par la vente de 35 529 771 de

voitures neuves.

Difficile d'imaginer une entreprise à but lucratif qui

perdure sans vendre ses produits et services. Aucun exemple n'existe pour nous

prouver le contraire. La force de vente est sa lame de fond. Puisque la

finalité première est de créer de la valeur ajoutée

ou ce qu'on appelle communément le profit. Pour simplifier, on dira

qu'une bonne force de vente est l'un des plus importants facteurs clefs de

succès de toute entité économique.

Objectif 2 : Accroissement de la notoriété

Être coté en bourse, c'est offrir à

l'entreprise une visibilité permanente à travers l'attention

régulière portée à son évolution et à

ses résultats par les médias. De même, en tant que

conseillers, les intermédiaires en bourse se font les relais de l'image

de l'entreprise auprès de leurs clients.

ARTES a bien choisi la cotation auprès du marché

boursier tunisien comme moyen pour atteindre ses fins et projeter ses ventes au

taux composé de 6.4 % par année, vers une quantité qui

dépasse les 10000 véhicules pour Renault et 900 véhicules

pour Nissan en 2010.

C'est pour cette raison que ARTES a choisi le marché

boursier pour garder une meilleure image de marque auprès de ses

clients.

Objectif 3 : Bénéficier d'un avantage fiscal :

La cotation en bourse permet à l'entreprise de

bénéficier d'un statut fiscal particulier et avantageux.

ARTES a bénéficié d'un abattement de 33

ou de 40% du taux de l'impôt sur les sociétés : cet

impôt passe de 30 ou 35 à 20% pendant les cinq ans qui suivent

l'introduction en bourse. Pour les anciens actionnaires, le produit de la vente

de leurs actions lors de l'introduction est exonéré de tout

impôt.

Conclusion

Les actionnaires de la société ARTES SA ont

décidé d'ouvrir le capital de la société pour

atteindre certains objectifs visés parmi les quels ils pourraient

bénéficier des avantages fiscaux offerts aux

sociétés s'introduisant en Bourse par appel public à

l'épargne tel que la réduction du taux d'imposition sur les

sociétés de 30% à 20% ; ils pourraient également

accroître la notoriété de la société,

auprès du public, la faire connaître des investisseurs locaux et

internationaux et ainsi pérenniser sa crédibilité

auprès des salariés, clients, fournisseurs, et concurrents ainsi

qu'auprès des institutions gouvernementales ce qui peut positionner

ARTES pour faire appel au public dans son développement futur.

Suite à cette introduction ARTES, concessionnaire de

Renault Nissan, avait la quasi- certitude d'aboutir à ses fins ce qui

avait été bien montré et justifié par ses

résultats lors de l'année boursière 2008 avec laquelle le

marché boursier Tunisien a fort démarré et montre une

bonne attitude pour le futur.

Conclusion générale

Qu'une entreprise soit cotée en bourse est une preuve

de sa survie. Pour des petites et moyennes entreprises (PME), il s'agit

plutôt d'un pas courageux à franchir, car le recours au

marché financier, permet d'atteindre ses ambitions, sa croissance dans

la mesure où elle permet d'augmenter ses capacités de production

et l'amélioration de sa productivité.

En effet, les entreprises cotées en bourse

bénéficient de plusieurs avantages parmi lesquels on cite :

Tout d'abord, la bourse permet à ces PME de

bénéficier d'incitation dont l'exonération totale de

l'impôt sur la plus value à réaliser lors de la cession

d'actions cotées en bourse, la possibilité de

bénéficier de facilités fiscales pour les groupes de

sociétés (holding) ou les sociétés mères,

détenant plus de 75 % du capital de chaque filiale et la

défiscalisation (exonération) de la plus value sur les titres

cotés.

Ensuite, le recours au marché financier permet de

mettre en oeuvre une stratégie de croissance, atteindre ses ambitions

qui passent souvent par des projets de développement d'envergure tels

que le rachat d'une autre entreprises ou la création d'une filiale

intégrée. Ainsi la cotation en bourse offre aux entreprises une

augmentation des capacités de production ou l'amélioration de sa

productivité. Elle constitue une source de financement alternative ou

complémentaire d'un prêt bancaire ou d'un apport

d'associés.

Enfin, être cotée en bourse c'est offrir à

l'entreprise une meilleure image sur le plan national et international à

travers l'attention régulière portée à son

évolution et à ses résultats par les médias. Comme

elle peut également accroître la notoriété en

particulier sur un apport de crédibilité et de confiance.

C'est pourquoi, à l'issue de ce mémoire, nous

pouvons conclure que pour les PME tunisiennes la solution adéquate pour

répondre à ses besoins de financement à moindre coût

est le recours à la bourse.

C'est pour cette raison que l'objectif ciblé en Tunisie

étant d'atteindre le nombre des 100 entreprises cotées au

marché financier en 2009 et ainsi réaliser l'amélioration

de la compétitivité de l'entreprise tunisienne.

Entrer en Bourse peut être bien plus qu'un nouveau

levier de financement pour votre entreprise ou encore de gestion de son

actionnariat (succession, retrait d'actionnaires...). De multiples autres

raisons peuvent vous motiver comme l'intéressement de votre personnel

aux résultats de votre entreprise, le besoin d'une valorisation

objective de votre entreprise, le souci de répondre aux critères

de la gouvernance d'entreprise...mais ces encouragements peuvent être

démotivés par des handicapes importants que toute entreprise

pourrait un jour y faire face.

Ces, problèmes inhérents comme l'existence des

coûts immédiats et certains récurrents engendrés par

la cotation qui peut décourager certaines petites ou moyennes

entreprises ou le manque de confidentialité qui est

présenté par l'obligation de toute transparence concernant les

informations stratégiques de la société ce manque peut

gêner certain actionnaire ou gestionnaire d'entreprise. Enfin, un

découragement très important suite à la forte pression

accrue dans les résultats à court terme.

Bibliographie

Cours :

Mounir Ben Sassi, Youssef Zekri, « cours marché

financier et évaluation des actifs », institution supérieur

de gestion de Tunis

Mme Nathalie Mourgues, « Investissement et finance

d'entreprise » Université de Paris (12) Val de Marne

Mario Dehove, « Institution et théorie de la monnaie

», Université Paris (13)

Selima Ben Yedder, « Les marchés financiers :

organisation et financement », ESSEC Nazik Fadil, « Finance

d'entreprise, finance de marché, un cas d'application sur les PME

», Ecole de management de Normandie

Articles :

· Benoît Gausseron / Géraldine

Trichard,(2005), « Introduction en bourse de gaz de France

»,Ministère de l'économie, des finances et de l'industrie,

Juillet 2005

· Said Ahmidouch,(2005), « Maroc hebdo international,

n°659, Juillet 2005,p33

· Aksis, (1998), " PME et cotation en bourse »,

n° 31, Avril 1998

· Amid Faljaoui, « Pourquoi aller en bourse »,

Accountancy and Tax, p31-34

· Claude Désy, « programme de financement pour

les PME », Camagazine, n°2, Octobre 2006, p1 -13

Mémoires :

· Ossilias Eyinga / Miguel Emergy, 2005-2006, «

l'introduction en bourse de Tunis »

· Guillume Brian/ Vincent Gondard, 2007, « Avantage et

inconvénients de la cotation en bourse des fonds de Private Equity

»

· Mohamed Ben Slama, 2007, « introduction en bourse et

évaluation d'entreprises »

Rapports :

Rapport d'activité année 2006, bourse de Tunis

Le guide de l'introduction des sociétés en bourse

(la bourse de Tunis) Finacorp, 2008, « Analyse financière »

Mounir Harrazi, 2008, « prospectus d'ARTES »

Ouvrages :

Charreaux, G, le gouvernement des entreprises : théorie et

fait, Paris, Economica, p540, 1997

Charreaux, G, « gouvernance des PME et PMI », in

PME-PMI : le métier de dirigent et son rôle d'agent de changement,

Paris, Economica, p109-116,1998

Jaquillat .B, « l'introduction en bourse »

2ème édition, Que sais-je ? , PUF, 1994.

·

Lamy P., « les bourses des valeurs », Gestion, Poche, Economica,

1995.

Simon y (éd), « encyclopédie des

marchés financiers », 4ème éd., Paris,

Economica 2001.

Dechow P. et Skinner D. (2000), `Earnings management: reconciling

the views of accounting academics, practitioners, and regulators', Accounting

Hori%ons, 14(2), pp. 235-250.

Webographie :

http: // www.fidal .FR

http: //

www.bvmt.com.tn

http : //

www.sticodevam.com.tn http :

// www..

mbi-bourse.com http : //

www.uvt.rnu.tn

|