Soutenabilité de la dette publique des pays post PPTE de la Zone Franc( Télécharger le fichier original )par Guy Albert KENKOUO ISSEA - Ingénieur statisticien 2008 |

II- ANALYSE DE LA SOUTENABILITE DE LA DETTE PUBLIQUELa crise de l'endettement a fait évoluer l'analyse de la dette publique. En effet, poser la question de la solvabilité de l'État peut à certains égards paraître paradoxal, car contrairement à d'autres emprunteurs, l'État dispose du pouvoir légal exclusif de lever des impôts pour financer les paiements d'intérêts sur sa dette et de rembourser si nécessaire la totalité. Cependant, ce pouvoir est soumis à de nombreuses contraintes. Économiquement parlant, la pression fiscale ne peut dépasser un certain seuil, au-delà duquel l'activité économique serait asphyxiée. La montée des impôts risquerait de déformer le système d'incitations des agents, de contribuer au développement de l'économie souterraine et de produire en fin de compte des effets opposés à ceux recherchés en matière de recettes fiscales. Politiquement et socialement, il y aurait également de nombreuses résistances à la montée de la pression fiscale pour financer uniquement des paiements d'intérêts sur la dette publique. Compte tenu de ces limites, il est pertinent d'examiner les critères de soutenabilité de la dette publique, c'est-à-dire les contraintes budgétaires qu'un pays doit respecter afin d'honorer ses obligations présentes et futures concernant le service de la dette, sans qu'un changement important dans sa balance des paiements ne soit nécessaire. Nous présenterons dans cette section les modèles basés sur les ratios, les contraintes budgétaires intertemporelles et les modèles économétriques. II.1- Approches par les ratios et contraintes budgétaires intertemporellesPlusieurs techniques d'analyse de la soutenabilité de la dette publiques basées sur les ratios, les indicateurs et sur les contraintes budgétaires intertemporelles ont été développées. Les IBW et la Debt Relief International (DRI) ont proposé une analyse de la soutenabilité de la dette basée sur les ratios respectivement dans le cadre d'élaboration de la Debt Sustainability Assessment (DSA) et de la DRI. COHEN (1986) propose un modèle avec un indice de solvabilité qui représente la fraction d'exportation qui doit être nécessairement allouée au service de la dette extérieure pour que le pays soit déclaré solvable. BLANCHARD (1990) quant à lui propose des indicateurs de soutenabilité de la politique budgétaire dont le but est d'apprécier dans quelles mesures les pouvoirs publics peuvent maintenir inchangés la fiscalité et les programmes des dépenses des administrations sans devoir faire face à un alourdissement de la dette publique. Nous proposons ici l'analyse de la soutenabilité de la dette dans le cadre de la DSA (utilisée par les IBW dans le cadre de l'IPPE) et la contrainte budgétaire intertemporelle (fondement de la plupart des analyses économétriques de la soutenabilité de la dette publique). Les IFI définissent la soutenabilité de la dette des PPTE dans une logique essentiellement financière. Le but de l'analyse est de déterminer la capacité du pays à rembourser sa dette en fonction des recettes qu'il tire de ses exportations et éventuellement des ressources budgétaires annuelles allouées au service de la dette. Elles fournissent les outils appropriés d'évaluation de la dette d'un PPTE dans la DSA. A ce titre, trois indicateurs sont utilisés : - la VAN du stock de la dette / Exportations : cet indicateur évalue pour une année donnée, le poids relatif de la dette totale du pays par rapport au montant de ses exportations en valeur de cette même année ; - le service de la dette / Exportations : il évalue pour une année donnée, le poids relatif de ce que doit rembourser le pays par rapport au montant de ses exportations en valeur de la même année. En d'autres termes, il mesure la capacité d'un pays à obtenir des devises par ses exportations pour assurer le service de sa dette ; - la VAN du stock de la dette / Recettes budgétaires : il évalue pour une année donnée le poids relatif de la dette totale du pays par rapport au montant de ses recettes budgétaires collectées au cours de la même année. Par le biais de ces trois indicateurs, les créanciers évaluent, d'une part, la capacité du pays à dégager les ressources nécessaires au remboursement de sa dette extérieure et, d'autre part, le poids de ces remboursements sur la capacité financière de l'État. Le troisième indicateur n'est utilisé que si le pays est fortement ouvert sur l'extérieur (c'est-à-dire que le pays est un grand exportateur), ce qui risque de le rendre non-éligible au titre des deux premiers critères. Dans le cadre de l'IPPTE, les créanciers ont imposé des seuils pour ces indicateurs afin de définir de façon chiffrée la notion de soutenabilité de l'endettement extérieur d'un pays. Ces seuils étaient moins favorables dans le cadre de l'initiative initiale, ce qui explique en partie le fait que sept pays seulement aient pu bénéficier de l'initiative avant que la campagne internationale de la société civile obtienne l'abaissement des seuils. Tableau 2: Critères de soutenabilité de la dette extérieure

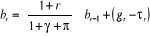

Source : Voir les différents documents de l'IPPTE II.1.2- Approche par la contrainte budgétaire intertemporelle L'émission de la dette publique est la conséquence de l'existence de déficits budgétaires. En cas d'excédent des recettes fiscales, l'État a la possibilité de retirer un montant équivalent de la dette publique existante. Cette liaison entre l'émission ou le retrait de la dette publique et l'état du budget à chaque période est exprimée par ce qui est convenu d'appeler la contrainte budgétaire de l'État en termes de flux (VAROUDAKIS, 1999). Soient Bt l'encours de la dette publique, Gt les dépenses publiques hors intérêts et Tt le montant des impôts de la période t (toutes les variables sont nominales). Soient r le taux d'intérêt nominal de la dette publique (supposé invariable dans le temps). Les paiements d'intérêts sur la dette publique sont exprimés par rBt et la contrainte budgétaire de l'État en termes de flux s'exprime comme suit :

Le membre de gauche de (1) exprime la variation de la dette publique entre deux périodes successives. Le membre de droite correspond à un déficit ou à un surplus budgétaire selon que son signe est, respectivement, positif ou négatif. Notons, par ailleurs, le niveau général des prix par Pt et le revenu réel par Yt. Il est utile pour la suite d'exprimer tous les agrégats macroéconomiques sous forme de ratios par rapport au revenu réel (VAROUDAKIS, 1999).

Définissons le taux d'inflation (

Cette équation aux différences premières

exprime la dynamique du ratio dette/revenu, à la suite de la variation

du déficit budgétaire primaire en pourcentage du PIB ( Il apparaît donc que la dette publique sera sur une

trajectoire stable ou instable selon que le coefficient Cas 1 : En effet, si le solde primaire ( Nous remarquons que le ratio dette/revenu d'équilibre sera d'autant plus élevé que l'écart entre le taux de croissance et le taux d'intérêt réel est faible. S'il y a une forte croissance, l'économie ne subit pas de contrainte de solvabilité intertemporelle et un équilibre de ce type est qualifié de situation de Ponzi20(*). Cas 2 : En accumulant les ratios dette/revenu jusqu'à l'infini, on obtient :

Lorsque n tend vers l'infini, en introduisant dans (3) les

relations

Il en résulte que si le taux d'intérêt réel est supérieur au taux de croissance de l'économie, la contrainte de solvabilité de l'État implique que la dette publique existante doit avoir comme contrepartie des excédents budgétaires futurs avant intérêts. Ainsi, si les excédents futurs ne sont pas suffisamment

importants pour que la valeur présente (actualisée au taux de * 18 Les taux d'actualisation sont ceux du marché de chaque devise. * 19 Le résultat est

obtenu en posant * 20 Le pays finance le paiement des intérêts sur la dette par des nouveaux emprunts * 21 Si a et b sont deux

réels très petit et positif, alors |

|

(1)

(1) ,

,  ,

,

) et

le taux de croissance du revenu réel (

) et

le taux de croissance du revenu réel ( ),

respectivement, par

),

respectivement, par  et

et . On peut alors définir :

. On peut alors définir :  et

réarrangeant les termes, on pourra exprimer cette contrainte de

manière équivalente comme suit :

et

réarrangeant les termes, on pourra exprimer cette contrainte de

manière équivalente comme suit : (2)

(2) )

(c'est-à-dire du déficit budgétaire hors

intérêt sur la dette publique).

)

(c'est-à-dire du déficit budgétaire hors

intérêt sur la dette publique). associé à

associé à  est inférieur ou supérieur à l'unité. Nous

pouvons à cet égard distinguer deux cas.

est inférieur ou supérieur à l'unité. Nous

pouvons à cet égard distinguer deux cas. ,

c'est-à-dire

,

c'est-à-dire ,

l'économie est sur un sentier de forte croissance où le taux de

croissance du revenu excède le taux d'intérêt réel.

Dans ce cas,

,

l'économie est sur un sentier de forte croissance où le taux de

croissance du revenu excède le taux d'intérêt réel.

Dans ce cas,  et

le ratio dette/revenu est sur une trajectoire stable quel que soit le

déficit du budget primaire de l'État.

et

le ratio dette/revenu est sur une trajectoire stable quel que soit le

déficit du budget primaire de l'État.  ) est

négatif ou nul, alors, le résultat suivant se comprend

aisément. Cependant, si ce solde est positif, alors, avec l'inflation,

la dette croît au taux réel de

) est

négatif ou nul, alors, le résultat suivant se comprend

aisément. Cependant, si ce solde est positif, alors, avec l'inflation,

la dette croît au taux réel de .

Malgré cet accroissement continu de la dette publique, le ratio

dette/revenu ne sera pas sur une trajectoire explosive, dans la mesure

où le taux de croissance du revenu réel est supérieur au

taux de croissance de la dette réelle (

.

Malgré cet accroissement continu de la dette publique, le ratio

dette/revenu ne sera pas sur une trajectoire explosive, dans la mesure

où le taux de croissance du revenu réel est supérieur au

taux de croissance de la dette réelle ( ). Il

y aura alors une valeur d'équilibre de la dette définie

par :

). Il

y aura alors une valeur d'équilibre de la dette définie

par :  19

19

,

c'est-à-dire le taux de croissance est inférieur au taux

d'intérêt réel, alors, les forces stabilisatrices ne jouent

plus. Le coefficient associé à

,

c'est-à-dire le taux de croissance est inférieur au taux

d'intérêt réel, alors, les forces stabilisatrices ne jouent

plus. Le coefficient associé à  est

supérieur à 1 et le ratio dette/revenu est à priori sur

une trajectoire explosive, donc insoutenable. La relation (2) implique :

est

supérieur à 1 et le ratio dette/revenu est à priori sur

une trajectoire explosive, donc insoutenable. La relation (2) implique :

(3)

(3) (4)

(4) quand n tend vers l'infini et

quand n tend vers l'infini et  21

21 (5)

(5) ) des

soldes budgétaires futurs en pourcentage du revenu soit juste

égale au ratio dette/revenu, alors la dette publique (et plus

généralement la politique budgétaire) sera insoutenable.

) des

soldes budgétaires futurs en pourcentage du revenu soit juste

égale au ratio dette/revenu, alors la dette publique (et plus

généralement la politique budgétaire) sera insoutenable.

et en

éliminant le temps

et en

éliminant le temps avec

a>b

avec

a>b