Communauté Économique et Monétaire de

l'Afrique Centrale

(CEMAC)

INSTITUT SOUS-REGIONAL DE STATISTIQUE ET

D'ÉCONOMIE APPLIQUEE

(ISSEA)

Organisation Internationale

B.P : 294 Yaoundé Tél. : (237) 22220134

Fax : (237) 22229521 E-mail :

isseacemac@yahoo.fr

Yaoundé - Rép. du Cameroun

SOUTENABILITÉ DE LA DETTE PUBLIQUE DES PAYS

POST PPTE DE LA ZONE FRANC

Mémoire rédigé en vue de l'obtention du

diplôme d'Ingénieur d'Application de la Statistique

Par

KENKOUO Guy Albert

Élève Ingénieur d'Application

de la Statistique à l'ISSEA, 4è année

Licencié en informatique option

Réseau et programmation système

Sous l'encadrement de

KAMGNA Yves Séverin

Ingénieur Statisticien

Économiste

Chef du Service de la Programmation

Monétaire et de la Surveillance Multilatérale BEAC-Services

Centraux

Soutenu publiquement le 16 juin 2008 devant le Jury

composé de :

M. NGBANZA Jeannot

Président

Docteur KAMGA TCHWAKET Ignace Roger

Examinateur

M. KAMGNA Yves Séverin

Encadreur

Juin 2008

DÉDICACES

Ø A mes parents Monsieur TEMDEMNOU et Madame

MAMOKOU.

Qu'ils reçoivent ici le témoignage de ma

reconnaissance et de mon affection ;

Ø A la famille POULA.

L'éternel est le témoin de tous les efforts que

vous avez consenti et que vous continuez à le faire pour ma

réussite. Ce travail est le couronnement de tous ces efforts et

sacrifices.

REMERCIEMENTS

Ce travail est l`aboutissement de quatre années de

formation d'Ingénieur d'Application de la Statistique (IAS) à

l'Institut Sous régional de Statistique et d'Économie

Appliquée (ISSEA). Nous manifestons notre reconnaissance à ceux

qui, de près ou de loin, nous ont aidé dans sa

réalisation. Nous exprimons aussi notre gratitude et nos sincères

remerciements à l'endroit de :

Monsieur, ESONO NZE OYANA Leoncio Feliciano, Directeur

Général de l'Institut Sous-régional de Statistique et

d'Économie Appliquée, ainsi que tout le personnel enseignant pour

tous les efforts consentis pour nous offrir une formation de qualité;

M. KAMGNA Yves Séverin, Chef du service de la

Programmation Monétaire et de la surveillance Multilatérale

à la Banque des États de l'Afrique Centrale (BEAC), pour son

encadrement et sa sollicitude;

Dr. KAMGA TCHWAKET Ignace, pour sa sollicitude, ses conseils

et tout ce qu`il a fait pour nous pendant notre formation;

Dr. KINKIELELE Dieudonné, Directeur des Études

des 1er et 2ième cycles pour le suivi qu'il accorde à l'ensemble

des étudiants de l'ISSEA, avec sa rigueur au travail et ses multiples

encouragements;

M. DIFFO NIGTIOPOP Georges, Responsable du Pôle-Dette,

pour nous avoir permis de mener une partie de cette recherche au

Pôle-Dette;

M. NGAKOUMDA Gabriel, M. HOUENOU Apollinaire et M. DOUNGOUPOU

Gervais, tous experts du Pôle-Dette, pour avoir accepté de

partager avec nous leurs expériences relatives aux analyses de la

viabilité de la dette publique dans les pays de la Zone Franc;

Madame BIWOLE Suzanne Sida, M. TCHAMGAM Justin et M. KENGNI

Simplice qui ont accepté de lire ce mémoire;

M. SIEWE Guillaume, Dr. DEFO Thomas et M. TAPTUE André

Marie pour leurs nombreuses critiques et suggestions ;

Tous nos promotionnaires pour le bon moment passé

ensemble et l'esprit convivial qui a animé le groupe durant toute notre

formation;

Sans oublier mes chers frères, soeurs et amis NZOYEM,

SOUSSOU, MEDIFFO, TOUKAM, FOYET, MALLA, TEKOMBONG, GAKAM, DJOKO, NANJIP, GUEMO,

KOM, MONGOUE et DJOUFACK, pour leurs sympathies et leurs encouragements.

SOMMAIRE

DÉDICACES

i

REMERCIEMENTS

ii

LISTE DES SIGLES

v

LISTE DES TABLEAUX

vii

LISTE DES GRAPHIQUES

ix

AVANT-PROPOS

xi

RÉSUMÉ

xii

INTRODUCTION GÉNÉRALE

1

PREMIERE PARTIE:

TENTATIVES DE COMPRÉHENSION DE

LA DETTE PUBLIQUE

5

CHAPITRE I : CONCEPTS ET THEORIES

D'ENDETTEMENT

6

I- DÉFINITION DES CONCEPTS

6

I.1- Dette publique

6

I.1.1-Dette selon l'origine et le type des

créditeurs

6

I.1.2- Caractéristiques du financement

extérieur et les principaux créditeurs

7

I.1.3- Mesure du fardeau de la dette

8

I.2.-Solvabilité, soutenabilité

8

I.2.1- Solvabilité

9

I.2.2- Soutenabilité

9

II- THÉORIES DE L'ENDETTEMENT

10

II.1- Perception de la dette publique

10

II.1.1- Rejet de la dette publique (classiques)

10

II.1.2- Nécessité de la dette

publique (Keynésien et HARROD-DOMAR)

11

II.1.3- Efficacité de la dette

extérieure

12

II.2- Capacité d'endettement

12

II.2.1- Endettement optimal : modèle

endettement-croissance

13

II.2.2- Capacité d'endettement

supportable : capacité de transfert élargi

15

CHAPITRE II : ÉMERGENCE DU

PROBLÈME DE LA DETTE PUBLIQUE DES PVD ET ANALYSE DE SA

SOUTENABILITÉ

18

I- HISTORIQUE DE LA CRISE D'ENDETTEMENT DES PVD ET

L'IPPTE

18

I.1- Historique de la crise d'endettement des PVD

et tentatives de solutions

18

I.1.1- Historique de l'endettement des pays du

tiers monde

18

I.1.2- Solutions proposées pour

éluder la crise de l'endettement des PVD

19

I.2- Étapes, attentes et critiques de

l'IPPTE

21

I.2.1- Etapes de l'IPPTE

21

I.2.2- Attentes de l'IPPTE

22

I.2.3- Critiques de l'IPPTE

24

II- ANALYSE DE LA SOUTENABILITE DE LA DETTE

PUBLIQUE

26

II.1- Approches par les ratios et contraintes

budgétaires intertemporelles

26

II.1.1- La DSA

27

II.1.2- Approche par la contrainte

budgétaire intertemporelle

28

II.2- Évaluation économétrique

de la soutenabilité de la dette publique

30

II.2.1- Une brève revue de

littérature sur les études utilisant la dette et le solde

primaire pour tester la soutenabilité de la dette publique

31

II. 2.2- Conditionnalité de

soutenabilité de FEVE et HENIN

32

DEUXIEME PARTIE:

UNE APPROCHE EMPIRIQUE DE LA SITUATION

DE LA DETTE PUBLIQUE DES PAYS POST PPTE DE LA ZONE FRANC

35

CHAPITRE III : CARACTÉRISTIQUES

DES PAYS DE LA ZONE FRANC ET TENTATIVES EMPIRIQUES DE COMPRÉHENSION DE

LEUR ENDETTEMENT

36

I- CARACTÉRISTIQUES DES PAYS DE LA ZONE

FRANC

36

I.1- Caractéristiques

socio-économiques de la Zone Franc

36

I.1.1- Présentation Générale

de la Zone Franc

36

I.1.2-Caractéristiques économiques

des pays de la Zone Franc

38

I.2- Dynamique de diversification dans les pays

post PPTE de la Zone Franc

39

I.2.1- Évolution en valeurs des

exportations

40

I.2.2- Processus de diversification des pays post

PPTE de la Zone Franc

42

II- MISE EN OEUVRE DES INITIATIVES D'ALLEGEMENT DE

LA DETTE DANS LA ZONE FRANC ET ANALYSE DES BESOINS DE FINANCEMENT

43

II.1- Mise en oeuvre de l'IPPTE dans la Zone

Franc

44

II.1.1 Allégement de la dette au point

d'achèvement de l'IPPTE

44

II.1.2- Allègement de la dette au titre de

l'IADM

45

II.2- Analyse des besoins de financement des pays

post PPTE de la Zone Franc

46

II.2.1- Analyse du solde primaire et du besoin de

financement brut des pays post PPTE de la Zone Franc

46

II.2.2- Les OMD et leur financement

48

CHAPITRE IV: ÉVALUATION EMPIRIQUE DE

LA SOUTENABILITÉ DE LA DETTE PUBLIQUE DES PAYS POST PPTE DE LA ZONE

FRANC

50

I- ANALYSE DE LA SOUTENABILITÉ DE LA DETTE

DES PAYS POST PPTE DE LA ZONE FRANC

50

I.1- Caractéristiques de la dette publique

des pays post PPTE de la Zone Franc

50

I.1.1- Évolution de l'endettement public

des pays post PPTE de la Zone Franc

50

I.1.2- Évolution de la dette publique des

pays post PPTE de la Zone Franc

51

I.2- Évaluation empirique de la

soutenabilité de la dette publique de la Zone Franc

52

I.2.1- Résultats de l`approche DSA

53

I.2.2- Résultats de l`approche

économétrique

55

I.2.3- Perspectives de viabilité de la dette

publique des pays post PPTE de la Zone Franc

56

II- ANALYSE DE LA DYNAMIQUE DE LA DETTE PUBLIQUE

DES PAYS POST PPTE DE LA ZONE FRANC ET DE LEURS RISQUES DE SURENDETTEMENT

59

II.1- Analyse des déterminants de la

dynamique de la dette des pays post PPTE de la Zone Franc

59

II.1.1- Spécification du cadre d'analyse de

la dynamique de la dette

59

II.1.2- Évolution comparée de la

dynamique de la dette et de la croissance des pays post PPTE de la Zone

Franc

61

II.2- Évaluation du risque de surendettement

des pays post PPTE de la Zone Franc

62

II.2.1- Présentation du cadre d'analyse

62

II.2.2 Détermination du risque et

interprétation des résultats

63

CONCLUSION GÉNÉRALE

65

BIBLIOGRAPHIE

68

ANNEXES

A

ANNEXE I : Quelques grandes dates de

traitement de la dette des PVD

A

ANNEXE II : Test de stationnarité

G

ANNEXE III : Cadre d'élaboration du

CPIA

I

ANNEXE IV: Tableaux et graphiques

J

LISTE

DES SIGLES

|

ADF: Augmented Dickey Fuller

|

|

AID : Agence Internationale pour le

Développement

|

|

APD : Aide Publique au

Développement

|

|

BAD : Banque Africaine de

Développement

|

|

BCEAO: Banque Centrale des États de

l'Afrique de l'Ouest

|

|

BEAC : Banque des États de l'Afrique

Centrale

|

|

BM : Banque Mondiale

|

|

C2D : Contrat de Désendettement et

de Développement

|

|

CAS: Country Assistance Strategy

|

|

CEMAC : Communauté Économique

et Monétaire de l'Afrique Centrale

|

|

CES : Conseil Économique et

Social

|

|

CNUCED: Conférence des Nations Unies pour

le Commerce et le Développement

|

|

CPIA: Country Policy and Institutionnal

Assessment

|

|

DRI: Debt Relief International

|

|

DSA: Debt Sustainability Assessment

|

|

DSF: Debt Sustainability Framework

|

|

DSRP : Document Stratégique de

Réduction de la Pauvreté

|

|

DTS : Droits de Tirage Spéciaux

|

|

EPIN : Évaluation de la Politique et

des Institutions Nationales

|

|

F CFA : Franc de la Communauté

Financière Africaine

|

|

FAD: Fonds Africain de Développement

|

|

FMI : Fonds Monétaire

International

|

|

G7 : Groupe des 7 pays plus riches du monde

à savoir les USA, la France, le Japon, l'Italie, l'Allemagne, la Grande

Bretagne et le Canada

|

|

G8 : Groupe des 8 pays plus riches du monde

à savoir les USA, la France, le Japon, l'Italie, l'Allemagne, la Grande

Bretagne, le Canada et la Russie

|

|

HIPC : Heavily Indebted Poor Country

|

|

IADM : Initiative d'Annulation de la Dette

Multilatérale

|

|

IAS: Ingénieur d'Application de la

Statistique

|

|

IBW: Institutions de Bretton Woods

|

|

IDA : International Development

Association

|

|

IDE : Investissements Directs

Étrangers

|

|

IFI : Institution Financière

Internationale

|

|

INSEE : Institut National de Statistique et

d'Études Économiques

|

|

IPPTE : Initiative des Pays Pauvres

Très endettés

|

|

ISSEA: Institut Sous régional de

Statistique et d'Économie Appliquée

|

|

OCDE : Organisation de Coopération

et de Développement Économique

|

|

OMD : Objectifs du Millénaire pour

le Développement

|

|

ONG : Organisation Non Gouvernementale

|

|

OPEP : Organisation des Pays Exportateurs

du Pétrole

|

|

OUA : Organisation de l'Unité

Africaine

|

|

PAS: Programme d'Ajustement Structurel

|

|

PIB : Produit Intérieur Brut

|

|

PNB : Produit National Brut

|

|

PNUD : Programme des Nations Unies pour le

Développement

|

|

Pôle-Dette : Pôle

Régional de Formation en Gestion de la Dette en Afrique du Centre et de

l'Ouest

|

|

PPTE : Pays Pauvres Très

endettés

|

|

PVD : Pays en Voie de

Développement

|

|

RCA : République Centrafricaine

|

|

RFA : République

Fédérale d'Allemagne

|

|

TVA : Taxe sur la Valeur Ajoutée

|

|

UEMOA : Union Économique et

Monétaire Ouest Africaine

|

|

UNITAR : Institut des Nations Unies pour la

Formation et la Recherche

|

|

USA: United States of America

|

|

USD: United States Dollars

|

|

SIDA: Syndrôme Immuno Déficience

Acquis

|

|

VAN : Valeur Actuelle Nette

|

|

VIH: Virus Immino Humain

|

LISTE DES TABLEAUX

Tableau 1: Impacts de

l'IPPTE sur la réduction de la dette (en VAN) de 40 pays

éligibles (en milliards de dollars)

24

Tableau 2:

Critères de soutenabilité de la dette

extérieure

28

Tableau 3:

Récapitulatif des techniques économétriques d'analyse de

la soutenabilité de la dette publique

31

Tableau 4: Mise en

oeuvre de l'IPPTE dans la Zone Franc

44

Tableau 5: Mise en

oeuvre de l'IADM dans la Zone Franc

46

Tableau 6 : Situation

des ratios de soutenabilité de la dette des pays post PPTE de la Zone

Franc au 31 décembre 2005

53

Tableau 7: Comparaison

entre les taux de croissance (PIB et Exportations des périodes 1992-2005

et 2006-2025)

58

Tableau 8 : Seuils

indicatifs de la viabilité de la dette et performances des politiques et

des institutions (en %)

63

Tableau 9 :

Évaluation du risque de surendettement des pays post PPTE de la Zone

Franc après l'IADM (fin 2006)

63

Tableau 10 : Dette

intérieure des PPTE : Encours de la dette et paiement

d'intérêts (moyenne sur 2000-2002)

64

Tableau 11 : Secteurs

et critères d'élaboration du CPIA

I

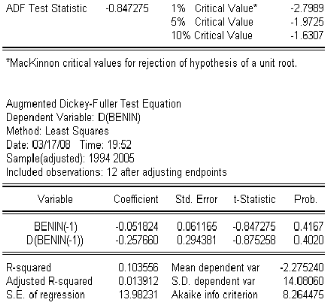

Tableau 12 : Test de

stationnarité de la série du taux d'endettement du

Bénin : Modèle avec tendance et constante

R

Tableau 13 : Test de

stationnarité de la série du taux d'endettement du

Bénin : Modèle sans tendance, mais avec constante

S

Tableau 14 : Test de

stationnarité de la série du taux d'endettement du

Bénin : Modèle sans tendance ni constante

S

Tableau 15 : Test de

stationnarité de la série du taux d'endettement du Burkina

Faso : Modèle avec tendance et constante

T

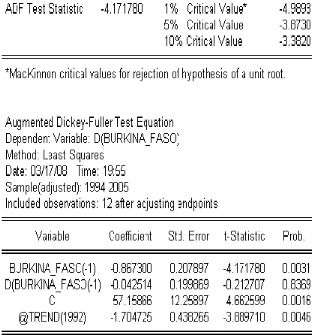

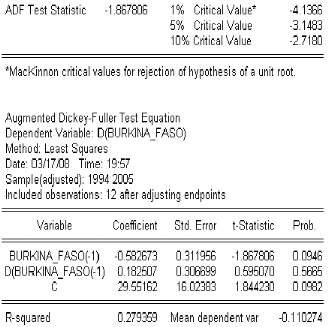

Tableau 16 : Test de

stationnarité de la série du taux d'endettement du Burkina

Faso : Modèle sans tendance, mais avec constante

T

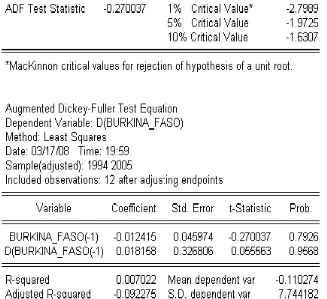

Tableau 17 : Test de

stationnarité de la série du taux d'endettement du Burkina

Faso : Modèle sans tendance ni constante

U

Tableau 18 : Test de

stationnarité de la série du taux d'endettement du

Cameroun : Modèle avec tendance et constante

U

Tableau 19 : Test de

stationnarité de la série du taux d'endettement du

Cameroun : Modèle sans tendance, mais avec constante

V

Tableau 20 : Test de

stationnarité de la série du taux d'endettement du

Cameroun : Modèle sans tendance ni constante

V

Tableau 21 : Test de

stationnarité de la série du taux d'endettement du Mali :

Modèle avec tendance et constante

W

Tableau 22 : Test de

stationnarité de la série du taux d'endettement du Mali:

Modèle sans tendance, mais avec constante

W

Tableau 23 : Test de

stationnarité de la série du taux d'endettement du Mali :

Modèle sans tendance ni constante

X

Tableau 24 : Test de

stationnarité de la série du taux d'endettement du Niger :

Modèle avec tendance et constante

X

Tableau 25 : Test de

stationnarité de la série du taux d'endettement du Niger:

Modèle sans tendance, mais avec constante

Y

Tableau 26 : Test de

stationnarité de la série du taux d'endettement du Niger :

Modèle sans tendance ni constante

Y

Tableau 27 : Test de

stationnarité de la série du taux d'endettement du

Sénégal : Modèle avec tendance et constante

Z

Tableau 28 : Test de

stationnarité de la série du taux d'endettement du

Sénégal: Modèle sans tendance, mais avec constante

Z

Tableau 29 : Test de

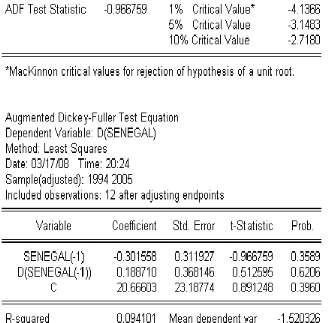

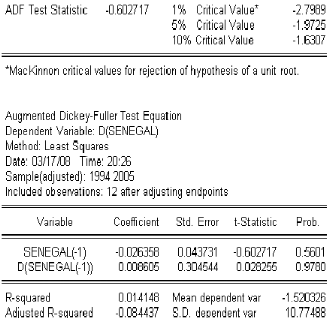

stationnarité de la série du taux d'endettement du

Sénégal : Modèle sans tendance ni constante

AA

LISTE DES GRAPHIQUES

Graphique 1 :

Évolution du PIB (en %)

38

Graphique 2:

Évolution du PIB (en %)

39

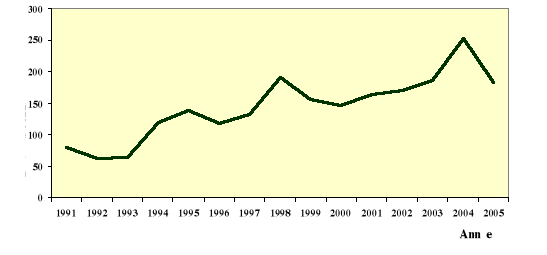

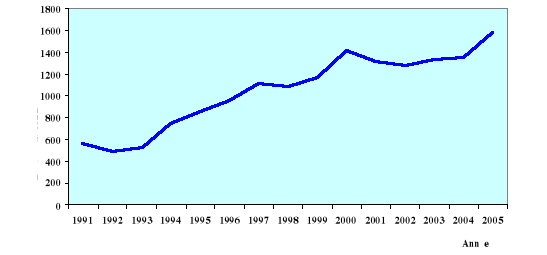

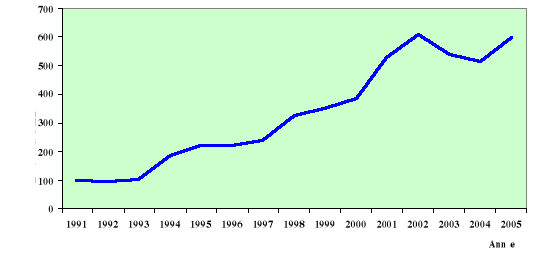

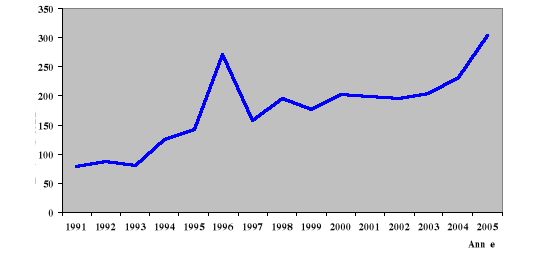

Graphique 3:

Évolution globale des exportations des pays post PPTE de la Zone Franc

de 1991 à 2005

40

Graphique 4:

Évolution des exportations (en % du PIB) des pays post PPTE de la Zone

Franc de 1995 à 2005

41

Graphique 5 :

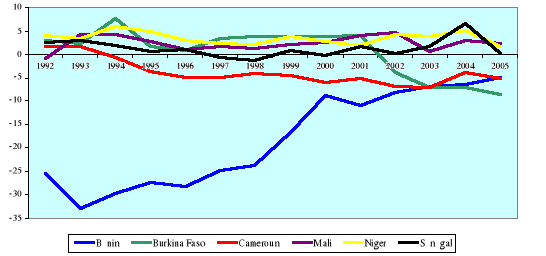

Évolution des déficits primaire (en % du PIB) des pays post PPTE

de la Zone Franc de 1992 à 2005

47

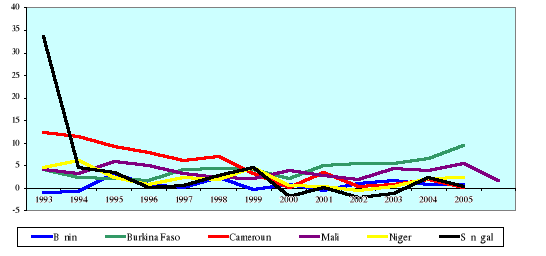

Graphique 6 :

Évolution des besoins de financement bruts (en % du PIB) des pays post

PPTE de la Zone Franc de 1993 à 2005

48

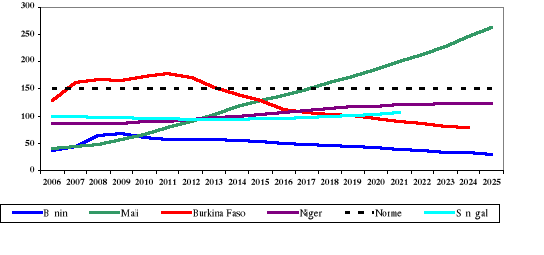

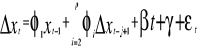

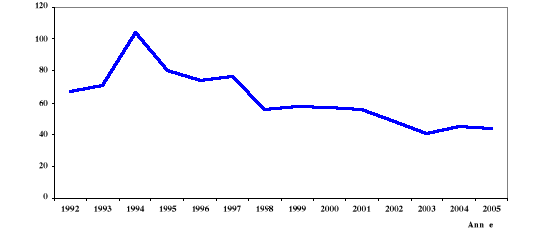

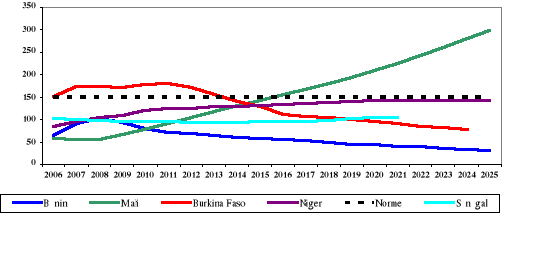

Graphique 7 : Profil

de viabilité de la dette extérieure : Évolution du

ratio VAN dette extérieure/ Exportations

57

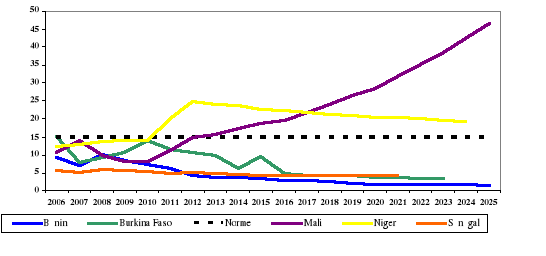

Graphique 8 : Profil

de viabilité de la dette extérieure : Évolution du

ratio service de la dette publique/ Exportations

58

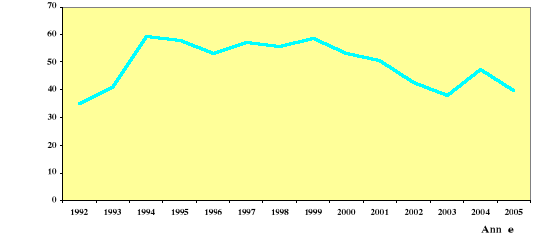

Graphique 9 :

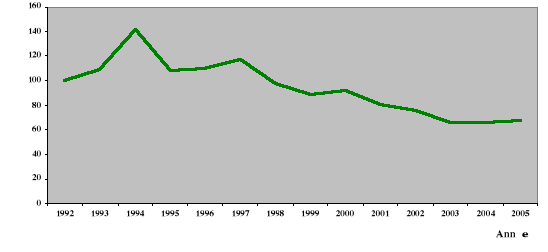

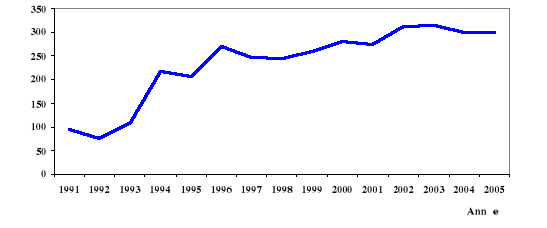

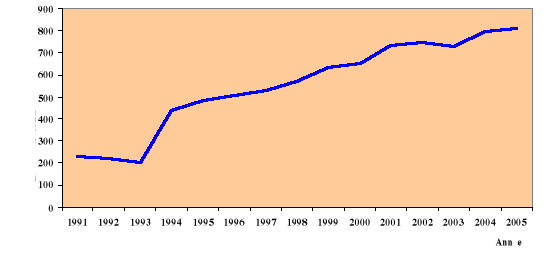

Évolution de l'endettement public du Bénin 1992-2005

J

Graphique 10 :

Évolution de l'endettement public du Burkina Faso 1992-2005

J

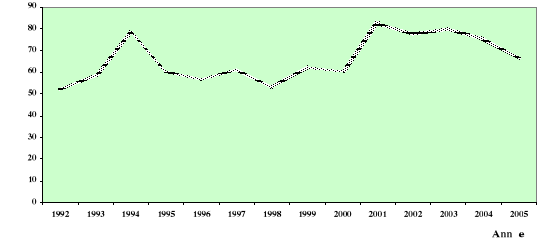

Graphique 11 :

Évolution de l'endettement public du Cameroun 1992-2006

J

Graphique 12 :

Évolution de l'endettement public du Mali 1992-2005

K

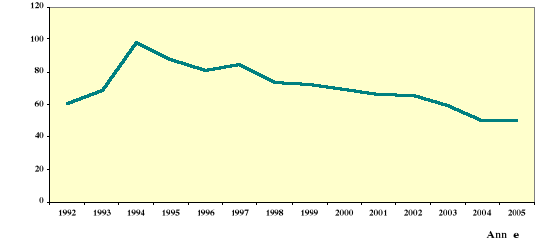

Graphique 13 :

Évolution de l'endettement public du Niger 1992-2005

K

Graphique 14 :

Évolution de l'endettement public du Sénégal 1992-2005

K

Graphique 15 :

Évolution du ratio Dette extérieure/Exportations du Bénin

de 1998 à 2005

L

Graphique 16:

Évolution du ratio Dette extérieure/Exportations du Burkina Faso

de 1998 à 2005

L

Graphique 17 :

Évolution du ratio Dette extérieure/Exportations du Cameroun de

1998 à 2005

L

Graphique 18 :

Évolution du ratio Dette extérieure/Exportations du Mali de 1998

à 2005

M

Graphique 19 :

Évolution du ratio Dette extérieure/Exportations du Niger de 1998

à 2005

M

Graphique 20 :

Évolution du ratio Dette extérieure/Exportations du

Sénégal de 1998 à 2005

M

Graphique 21 :

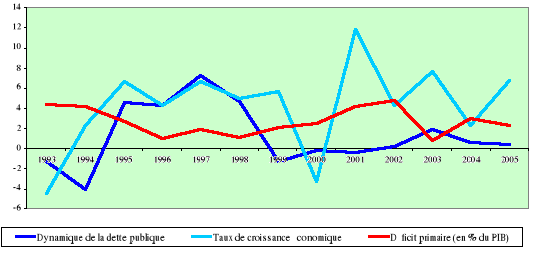

Évolution comparée dynamique d'endettement, taux de croissance

économique et déficit primaire du Bénin de 1993 à

2005

N

Graphique 22 :

Évolution comparée dynamique d'endettement, taux de croissance

économique et déficit primaire du Burkina Faso de 1993 à

2005

N

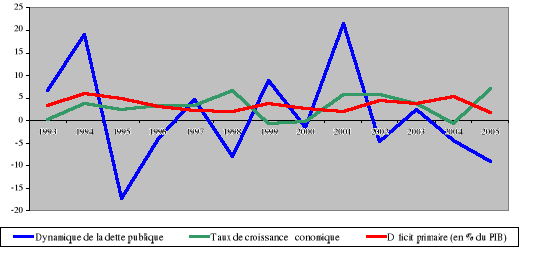

Graphique 23 :

Évolution comparée dynamique d'endettement, taux de croissance

économique et déficit primaire du Cameroun de 1993 à

2005

N

Graphique 24 :

Évolution comparée dynamique d'endettement, taux de croissance

économique et déficit primaire du Mali de 1993 à 2005

O

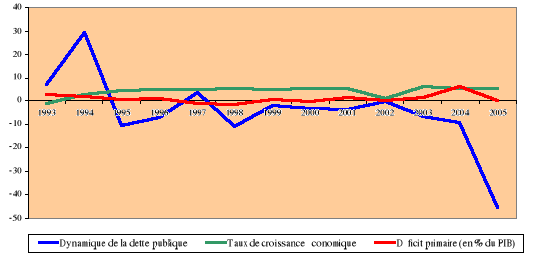

Graphique 25 :

Évolution comparée dynamique d'endettement, taux de croissance

économique et déficit primaire du Niger de 1993 à 2005

O

Graphique 26 :

Évolution comparée dynamique d'endettement, taux de croissance

économique et déficit primaire du Sénégal de 1993

à 2005

O

Graphique 27:

Évolution des exportations de biens du Bénin de 1991 à

2005

P

Graphique 28:

Évolution des exportations de biens du Burkina Faso de 1991 à

2005

P

Graphique 29:

Évolution des exportations de biens du Cameroun de 1991 à

2005

P

Graphique 30 :

Évolution des exportations de biens du Mali de 1991 à 2005

Q

Graphique 31 :

Évolution des exportations de biens du Niger de 1991 à 2005

Q

Graphique 32 :

Évolution des exportations de biens du Sénégal de 1991

à 2005

Q

Graphique 33 : Profil

de viabilité de la dette publique : Évolution du ratio VAN

dette publique/ Exportations

R

AVANT-PROPOS

Former et perfectionner les cadres de la statistique des pays

de la CEMAC, telle est la noble mission que l'ISSEA, institution

spécialisée de la CEMAC, accomplit depuis plus de deux

décennies. Pour ce faire, trois cycles, sont proposés au sein de

l'institut.

Le cycle des Techniciens Supérieurs de la

Statistique ; deux ans de formation après le

baccalauréat.

Le cycle des Ingénieurs d'Application de la

Statistique (IAS); quatre ans de formation après le

baccalauréat.

Le cycle des Ingénieurs Statisticiens

Économistes ; trois ans de formation après un DEUG en

mathématique ou une maîtrise en économie.

Au terme de la formation dans le cycle IAS, l'étudiant

est tenu de rédiger un mémoire bouclant de nombreux mois de

recherche.

Le présent document consacre ainsi cet effort de

recherche que nous avons effectué sur le thème :

« Soutenabilité de la dette publique des pays post

PPTE de la Zone Franc ». Il s'agit d'une analyse

critique de la mise en oeuvre de l'initiative PPTE dans la Zone Franc afin de

formuler des politiques cohérentes et efficientes de

désendettement de ces pays. Ce travail revêt donc un grand

intérêt pour les pays de la Zone Franc compte tenu de l'importance

qu'ils accordent à la viabilité à moyen et long terme de

leur dette publique et à leur développement.

RÉSUMÉ

Après la crise d'endettement qui a frappé les

Pays en Voie de Développement (PVD) dans les années 80, les

principaux pays créanciers ont entrepris jusqu'en 1995 des initiatives

dites « classiques » pour résorber cette crise. En

1996, au sommet du G7 à Lyon, les Institutions de Brettons Woods ont

lancé l'initiative de réduction de la dette en faveur des Pays

Pauvres Très Endettés (PPTE) qui devient initiative (PPTE)

renforcée au sommet du G7 à Cologne en 1999. Alors que

l`initiative PPTE de base constituait une réponse à

l`inefficacité des initiatives classiques d'allègement de la

dette extérieure, l`initiative PPTE quant à elle visait à

corriger les insuffisances de l`initiative PPTE de base. L'objectif de cette

initiative est de rendre viable la dette publique extérieure des pays

éligibles. Malgré les espoirs fondés sur cette initiative,

elle n`a pas bénéficié des faveurs de tous les

spécialistes de la dette. De nos jours, treize pays de la Zone Franc y

sont éligibles, parmi lesquels six ont déjà atteint le

point d'achèvement.

Nous avons fait nos analyses à partir des

données provenant principalement de la BEAC. Nous avons également

utilisé les modèles de la DSA et de HENIN et FEVE (1998) pour

analyser la soutenabilité de la dette publique des pays post PPTE de la

Zone Franc. En outre, avec le logiciel Debt Pro et à partir du cadrage

macroéconomique des différents pays, nous avons fait les

projections à long terme des ratios permettant d`analyser la

viabilité de la dette publique.

De notre travail, il ressort notamment que si l'initiative

PPTE permet à certains pays éligibles d'avoir une dette viable

dès l'atteinte du point d'achèvement, elle n'est pas suffisante

à elle seule pour le maintien de cette viabilité dans le court,

moyen et long terme. La sous évaluation de la dette intérieure

(les allègements PPTE portent sur la dette extérieure) et la

vulnérabilité des économies des pays post PPTE de la Zone

Franc (les exportations sont concentrées sur quelques produits de base)

d'une part, le réendettement et les conditions de réendettement

d'autre part qu'il convient de maîtriser peuvent conduire à de

nouvelles crises de la dette. Il convient dès lors d'élaborer des

stratégies et programmes d'endettement conformes aux objectifs de

développement économiques des pays tout en visant le maintien de

la viabilité de la dette. En outre, les pays post PPTE de la Zone Franc,

doivent diversifier leurs bases productives et leurs exportations, promouvoir

la croissance économique et la bonne gouvernance.

INTRODUCTION GÉNÉRALE

Le début de la décennie 80 a été

marqué par de nombreux déséquilibres

macroéconomiques (notamment la chute des recettes publiques,

l'accroissement excessif de la dette extérieure des pays du tiers

monde). En effet, entre 1970 et 1980, la dette des Pays en Voie de

développement (PVD) s'est multipliée par douze (NAYLA, 2007), une

comparaison de la dette totale des Pays Pauvres Très Endettés

(PPTE) entre 1970 et 1995 montre qu'elle est passée de 79 % à 195

% de leurs Exportations et de 20,3 % à 23,5 % de leurs Produits

Nationaux Bruts (YAPO, 2002). Ces déséquilibres ont rapidement

entraîné les pays du tiers monde dans une grave crise

d'endettement. Les pays africains de la Zone Franc1(*), comme tous les pays du tiers

monde n'ont pas échappé à cette crise. En effet, dans

leurs efforts de développement juste après les

indépendances dans les années 60, les PVD ont mis en place des

projets d'infrastructures (routes, industries, hôpitaux, centres de

recherche, réseau téléphonique et électrique) pour

se développer. La concrétisation de ces projets de

développement a nécessité de gros moyens financiers

pouvant provenir de trois sources, à savoir :

- l'épargne domestique ou intérieure :

cependant, compte tenu de la structure économique et du système

de gestion de ces pays, l'épargne intérieure est souvent faible

(SALIOU, 2003) et mal mobilisée ;

- les Investissements Directs Étrangers (IDE) :

c'est le propre des multinationales qui facilitent le processus de

mondialisation, mais leurs motivations ne convergent pas toujours avec celles

des pays d'accueil ;

- l'aide internationale et particulièrement

l'endettement extérieur.

Cette troisième source est apparue comme la voie

obligatoire de financement du développement compte tenu de

l'insuffisance de l'épargne intérieure.

Cependant, la problématique de l`endettement a toujours

intéressé les économistes. Une littérature

abondante traite différents aspects du problème. De fait,

l'endettement de l'État n'a jamais fait l'unanimité chez les

économistes. Pour les keynésiens, l'endettement en

général n'entraîne pas de coûts ni pour les

générations présentes, ni pour les

générations futures du fait des nouveaux investissements qu'il

génère. Ils pensent que le principe de l'équilibre

budgétaire ne doit pas toujours être respecté. Un

déficit budgétaire justifié et maîtrisé

pourrait être un facteur de relance économique, de lutte contre le

chômage. Contrairement aux keynésiens, les classiques

assimilent l'endettement à un report de l'impôt sur les

générations futures et imputent à l'État une

connotation négative.

La question aujourd'hui ne concerne plus exclusivement le fait

de savoir si la dette est nécessaire ou pas pour un État, mais

plutôt celle du niveau de la dette nécessaire pour le financement

du développement d'un pays ou encore du montant de la dette publique

supportable par un pays dans son processus de développement. De

nombreuses études portant sur la dette et la croissance

économique, et la pression des Organisations Non Gouvernementales (ONGs)

(notamment Jubile 2000, l'association française des volontaires du

progrès) ont amené la communauté internationale à

initier les politiques d'allégement de la dette extérieure des

PVD. Plusieurs programmes2(*) ont été proposés sans

succès et l'un des plus récents encore en cours est l'Initiative

des Pays Pauvres Très Endettés (IPPTE).

De nos jours six pays de la Zone Franc ont atteint le point

d'achèvement de l'IPPTE3(*). Certains sont dans la phase

intérimaire4(*), et

d'autres sont éligibles5(*). Pourtant, l'IPPTE ne fait pas l'unanimité chez

les spécialistes de la dette, elle est également

critiquée.

Selon la Conférence des Nations Unies pour le Commerce

et le Développement (CNUCED), « Les espoirs que l'on fonde

actuellement sur la mise en oeuvre de l'initiative renforcée en faveur

des pays pauvres très endettés (PPTE) ne sont pas

réalistes. L'allègement de la dette envisagé ne suffira

pas à rendre celle-ci supportable à moyen terme (...); par

ailleurs, l'ampleur de cet allègement et la manière dont il

interviendra n'auront pas d'effets directs majeurs sur la réduction de

la pauvreté » (CNUCED, 2000, p.31).

Le Programme des Nations Unies pour le Développement

(PNUD) partage cette idée et estime que l'initiative d'annuler le

service de la dette des PPTE n'a jusqu'ici qu'un impact limité et que

l'allègement de la dette reste toujours loin derrière les

intentions et les promesses (PNUD, 2000, p. 120).

Dans une publication de la Banque de France en janvier 2007

portant sur « Les risques de ré-endettement des pays en

développement après l'annulation de la dette », ROCHER

Emmanuel fait observer à cette date, la progression exponentielle des

dettes de l'Ouganda et de l'Éthiopie qui ont atteint le point

d'achèvement de l'IPPTE respectivement en 2000 et 2004. En effet, il

constate que l'Ouganda, après l'IPPTE, présente un taux

d'endettement élevé. Le ratio de sa dette extérieure

rapportée aux exportations, qui avait été fortement

réduit à l'issue de la mise en oeuvre de l'IPPTE en 2000 à

150 %, atteint 204 % puis 186 % en 2004 et 2005 respectivement.

L'Éthiopie qui a atteint le point d'achèvement de l'IPPTE en

avril 2004, présente également un taux d'endettement

élevé. A l'issu des deux Initiatives PPTE en 2004 et d'Annulation

de la Dette Multilatérale (IADM) par le FMI, l'International Development

Association (IDA) et le Fonds Africain de Développement (FAD) en 2005,

le ratio dette sur exportation de l'Éthiopie est tour à tour

réduit à 126 % puis 108 %. Mais seulement six mois après

cette dernière initiative, en fin 2005, la dette extérieure de ce

pays représentait de nouveau près de 120 % de ses recettes

d'exportation, un niveau supérieur au seuil de 100% jugé

soutenable pour les pays à performances « faibles »

dans le cadre de la Debt Sustainability Framework (DSF).

Au vu de ces expériences, nous sommes donc face

à un dilemme : « le réendettement rapide des pays

après l'annulation de leurs dettes », remettant en question la

capacité de l'IPPTE à résoudre durablement le

problème de l'endettement des PVD, c'est-à-dire à assurer

la viabilité à long et moyen terme de la dette publique des PPTE.

En outre, la plupart des études (Gunter, 2001 ; Birdsall et

Williamson, 2002)6(*)

s`accordent sur le fait que, si les tendances observées jusqu'à

présent se poursuivent, la dette des PPTE risque de demeurer

insoutenable, même après la remise de la dette accordée

à l'issue de l'atteinte du point d'achèvement.

Ce contexte nous conduit à la question principale de

recherche suivante : l'IPPTE suffit-elle pour assurer la

soutenablité à long terme de la dette publique des pays de la

Zone Franc? Autrement dit, après les annulations des dettes des PPTE,

les conditions sont-elles réunies pour régénérer

une croissance soutenue et durable de ces derniers sans avoir les effets

négatifs de leurs dettes publiques ? Ainsi, l'objectif principal de

ce travail de recherche est de montrer que l'IPPTE n'est pas suffisante pour

assurer la soutenablité à long terme des pays de la Zone Franc.

De manière spécifique, il s'agit pour nous de :

ü montrer que la structure économique des pays

post PPTE de la Zone Franc détériore les ratios permettant

d'évaluer la viabilité de leur dette publique;

ü montrer que l'IPPTE améliore les ratios de

soutenabilité mais, ne garantit pas un redressement de ces ratios

à moyen et long terme ;

ü montrer que les pays post PPTE de la Zone Franc

présente des risques de surendettement ;

ü proposer des solutions pour le désendettement

des pays post PPTE de la Zone Franc.

La réalisation de l'objectif principal de cette

étude se fonde sur les hypothèses suivantes :

H1 : La faible diversification des économies des

pays post PPTE de la Zone Franc détériore les ratios permettant

d'évaluer la viabilité de leur dette publique;

H2 : Le respect des normes de soutenabilité

calculées sur la base des ratios ne garantit pas la viabilité

à moyen et long terme de la dette publique des pays post PPTE de la

Zone Franc;

H3 : Les pays post PPTE de la Zone Franc

présentent un risque de surendettement.

L'intérêt scientifique de ce travail de recherche

est de faire une analyse sous plusieurs approches de la soutenabilité de

la dette publique des pays de la Zone Franc. Ceci nous permettra de confronter

le modèle d'évaluation de la soutenabilité de la dette

utilisé par les Institutions de Brettons Woods (IBW) aux modèles

économétriques d'évaluation de la soutenabilité de

la dette d'un pays. Aussi, nous parait-il important d'observer les dettes

publiques des pays de la Zone Franc et leurs comportements, horizon post PPTE

dans le but d'identifier les risques auxquels ils sont exposés. Nous

formulerons des recommandations cohérentes et efficientes de politique

de gestion de la dette et de promotion d'une croissance soutenue et durable

pour la communauté internationale et les pays de la Zone Franc. En

outre, ce travail devra permettre d'apprécier la capacité de

l'IPPTE seule à rendre la dette des pays de la Zone Franc soutenable.

Le travail est présenté en deux grandes parties.

La première partie intitulée «tentatives de

compréhension de la dette publique», permet de comprendre la

problématique de l'endettement. Elle a deux chapitres. Le premier

chapitre permet de comprendre les concepts relatifs à la dette publique

et les développements des grandes écoles de pensée sur

l'endettement d'un État. Le deuxième chapitre quant à lui

présente l'émergence de la crise d'endettement des PVD et les

méthodes d'analyse de la soutenabilité de la dette publique.

La deuxième partie

intitulée «Soutenabilité de la dette publique :

une application aux pays post-PPTE de la Zone Franc». Elle examine les

caractéristiques des économies et la viabilité de la dette

publique de ces pays. Le premier chapitre présente les

caractéristiques des économiques et la mise en oeuvre de l'IPPTE

dans la Zone Franc. Le deuxième chapitre de cette partie examine la

viabilité de la dette des pays post PPTE de la Zone Franc, ainsi que les

conditions de désendettement de ces pays.

PREMIÈRE PARTIE :

TENTATIVES DE

COMPRÉHENSION DE LA DETTE PUBLIQUE

L'augmentation rapide de la dette du tiers monde ces

dernières décennies (la dette extérieure totale de

l'Afrique a progressé de 11 milliards USD en 1970 à 120 milliards

USD au début des années 80, pour atteindre un pic de 340

milliards USD en 19957(*)) a

suscité de nombreux commentaires et a amené les

économistes et observateurs politiques à s'interroger une

nouvelle fois sur l'enjeu de la dette publique dans le développement

d'un pays. Mais déjà, le financement des dépenses

publiques et l'arbitrage entre l'impôt et la dette ont toujours nourri le

débat entre économistes et décideurs politiques. En outre,

l'endettement excessif du tiers monde reste d'actualité et la principale

question que l'on se pose est celle de savoir ce qui peut expliquer cette crise

d'endettement que les PVD connaissent de nos jours. Ainsi, cette partie vise

essentiellement trois objectifs : comprendre la problématique de

l'endettement d'un pays (i), retracer l'évolution de la crise

d'endettement du tiers monde (ii) et examiner les méthodes

d'évaluation de la soutenabilité de la dette publique (iii). Elle

comporte deux chapitres. Le premier chapitre permet de comprendre les concepts

relatifs à la dette publique et les développements des grandes

écoles de pensée sur l'endettement d'un État. Le

deuxième chapitre quant à lui présente l'émergence

de la crise d'endettement des PVD et les méthodes d'analyse de la

soutenabilité de la dette d'un pays.

CHAPITRE I : CONCEPTS ET THEORIES D'ENDETTEMENT

Dans ce chapitre, nous nous attèlerons à

préciser quelques concepts relatifs à la dette publique, à

sa mesure et à l'évaluation de son impact sur le

développement économique. Il s'agit précisément des

notions de dette privée, publique, extérieure, intérieure,

bilatérale, multilatérale, du stock et du service de la dette, de

la solvabilité et de la soutenabilité. Ensuite, nous examinerons

les débats théoriques sur la problématique de

l'endettement, notamment la conception classique et keynésienne de

l'endettement public.

I-

DÉFINITION DES CONCEPTS

L'objectif de cette section est de définir le concept

de dette publique, sa mesure ainsi que les notions de solvabilité et de

soutenabilité.

I.1-

Dette publique

L'État, dans sa mission régalienne d'offre des

biens et services collectifs, élabore chaque année un budget

(dépenses et recettes prévisionnelles). Le problème se

posant généralement à la suite de l'élaboration du

budget de l'État est celui de son financement. Les difficultés

surviennent lorsque l'État dépense plus qu'il ne perçoit

de recettes. Il naît alors un déficit budgétaire, et pour

le financer, il peut effectuer un emprunt auprès du système

bancaire (banque centrale et banques commerciales). Il peut également

avoir recours à un emprunt public interne (avec l'émission des

titres) ou encore effectuer un emprunt extérieur. On appelle dette de

l'État, l'accumulation des emprunts passés de l'État. La

dette publique quant à elle, est la somme de la dette explicite de

l'État (dette directement contractée par l'État), de la

dette implicite de l'État (dette contractée notamment par les

entreprises publiques, parapubliques, organisations non gouvernementales, les

collectivités décentralisées avec la garantie de

l'État) et de la dette contractée sur l'État (par exemple,

la dette endossée par l'État après la faillite d'une

banque). Les appellations de la dette varient selon l'origine et le type de

créditeurs.

I.1.1-Dette selon l'origine et le type des

créditeurs

Selon l'origine des créditeurs, on parle de dette

extérieure et de dette intérieure. La dette extérieure

d'un État représente l'ensemble des emprunts contractés

par les pouvoirs publics d'un pays auprès de créanciers

(privés ou publics, bilatéraux ou multilatéraux)

extérieurs et non résidents. Alors que la dette intérieure

d'un État est l'ensemble des engagements contractés auprès

d'acteurs résidents dans le pays et exprimés en monnaie locale.

On parle de dette privée lorsque celle-ci est contractée par les

agents économiques autres que l'État, elle peut être

intérieure ou extérieure.

Selon le type de créditeurs, on parle de dette

bilatérale ou de dette multilatérale. La dette bilatérale

est l'ensemble des engagements contractés par un État

auprès d'un autre État. Alors que la dette multilatérale

est l'ensemble des dettes contractées par un État auprès

d'un groupe d'États ou d'une Institution Financière

Internationale (IFI).

I.1.2- Caractéristiques du financement

extérieur et les principaux créditeurs

Le financement extérieur se présente sous

plusieurs formes : les Aides Publiques au Développement (APD), les

dons et les prêts. L'APD est une assistance financière fournie par

une entité publique (État, organisme public, collectivité

territoriale, etc.) à un pays en développement ou à des

institutions multilatérales, sous forme de dons ou de prêts

à faible taux d'intérêt, dans le but de contribuer au

développement des pays concernés. Les créditeurs sont

divers, parmi ceux-ci, nous pouvons citer : les membres du Club de Paris,

du Club de Londres, les IFI et les pays non membres du Club de Paris.

Le Club de Londres est un comité consultatif

négociant la dette privée des PVD pour le compte des banques

commerciales et qui ne se réunit pas forcement à Londres. Le Club

de Paris quant à lui est un groupe informel (19 pays principaux

créditeurs) des États créanciers les plus riches faisant

partie de l'Organisation de Coopération et de Développement

Économique (OCDE). Le Club de Paris se rencontre de manière ad

hoc, pour négocier la dette contractée ou garantie de

manière bilatérale par des débiteurs publics

(États) auprès de créanciers publics. Créé

en 1956, il compte actuellement 19 pays membres permanents, auxquels peuvent se

joindre ponctuellement, en fonction du cas (du pays) traité, d'autres

créanciers.

Les IFI sont des institutions multilatérales auxquelles

adhèrent des États dans le but d'harmoniser les relations

financières internationales. Elles regroupent le FMI, la Banque

Mondiale, ainsi que les banques et les fonds régionaux de

développement (Banque Interaméricaine de Développement,

Banque Africaine de Développement (BAD), Banque Asiatique de

Développement, Banque Européenne pour la Reconstruction et le

Développement, la Banque de Développement des États de

l'Afrique Centrale...). La Banque Mondiale et le FMI forment le "noyau dur" des

IFI; ces dernières avaient pour mission première de créer

un environnement économique favorable à la reconstruction et au

développement de leurs États membres, en particulier ceux qui

avaient été affectés par la guerre. Parmi les pays

créanciers non membres du Club de Paris, nous pouvons citer la Chine,

l'Algérie, la Libye, le Koweït (avec le fonds koweitien de

développement), l'Arabie saoudite (avec le fonds saoudien de

développement), la Taiwan, ...

I.1.3- Mesure du fardeau de la dette

Il existe plusieurs façons de comptabiliser la dette

d'un pays. Selon la valeur à laquelle on choisit de se rapporter, on

peut avoir la valeur nominale, la valeur actualisée nette et la valeur

de marché. La valeur nominale (faciale, contractuelle) est la valeur de

la dette au moment où elle a été contractée. La

Valeur Actualisée Nette (VAN) est la valeur actuelle des flux de

remboursements espérés, actualisés au taux

d'Intérêt Commercial de Référence (TICR)8(*) pour les différentes

monnaies. Elle correspond au montant qu'il faudrait investir aujourd'hui en

tenant compte des intérêts accumulés au taux

d'intérêt actuel pour honorer toutes les échéances

de l'emprunt. La valeur de marché est la valeur d'échange sur le

marché de la dette. Cette valeur d'échange sur le marché

est fonction du contexte économique, politique et financier dans lequel

évolue le pays.

Le fardeau de la dette peut aussi être

appréhendé soit par le stock de la dette, soit par le service de

la dette. Ainsi, le service de la dette publique est la somme versée

annuellement par l'État pour le remboursement sa dette. Cette somme

versée est composée du principal et des intérêts du

capital emprunté. Le stock de la dette est le montant total des emprunts

contractés par un État. Le plus souvent, c'est la VAN du stock de

la dette qui est utilisée pour mesurer le fardeau de la dette d'un

pays.

Notons que la plupart des États ont une certaine dette,

mais l'importance de celle-ci varie d'un pays à l'autre.

L'évaluation du poids de la dette d'un pays devient alors importante.

I.2.-Solvabilité, soutenabilité

La solvabilité et la soutenabilité sont des

notions permettant de caractériser la situation d'un pays par rapport

à ses possibilités et à sa volonté de respecter ses

engagements financiers, par rapport au remboursement de sa dette.

I.2.1- Solvabilité

La solvabilité caractérise la situation

financière d'un pays capable de faire face à ses engagements,

c'est-à-dire la contrainte budgétaire intertemporelle est

respectée. En d'autres termes, la solvabilité d'un État

est sa capacité à payer totalement sa dette (annuler sa dette

à long terme en respectant les échéances). Le constat de

la non solvabilité d'un État s'accompagne d'une crise des

finances publiques, à titre d'exemple, nous pouvons citer la crise de

l'endettement des pays du tiers monde dans les années 1982. Cependant,

RAFFINOT (1998) pense que la solvabilité est un critère peu

opérationnel, car le moment où le pays devient créditeur

net peut être trop lointain, même dans les hypothèses les

plus favorables. Il estime que dans la pratique, le pays doit continuer

à recevoir des financements extérieurs, à condition qu'il

assure régulièrement le service de sa dette et il traduit cet

aspect sur un plan quantitatif par la soutenabilité.

I.2.2- Soutenabilité

Plusieurs approches sont utilisées pour définir

la notion de soutenabilité. La soutenabilité de la dette

correspond à la situation d'un État dont le paiement du service

de sa dette est assurée sans qu'il ait particulièrement besoin

d'ajuster sa politique budgétaire dans l'avenir. Pour le FMI, la

soutenabilité de la dette est la situation dans laquelle un pays a la

capacité de financer le solde de la balance des opérations

courantes et assurer les obligations du service de la dette sans faillir, sans

solliciter un rééchelonnement, sans accumuler les

arriérés et enfin sans compromettre sa croissance. Selon

RAFFINOT (1998), la soutenabilité se

définit ordinairement par le fait qu'à long terme, un rapport

jugé pertinent entre la dette et un flux de ressources (recettes

publiques, exportations, PNB,...) reste stable. Bref, la soutenabilité

de la dette renvoie à la capacité d'un pays à assurer le

service de sa dette publique sans compromettre les objectifs du

développement à long terme, c'est-à-dire sans contribuer

à la baisse du niveau de vie de la population. La dette publique est

alors réputée soutenable, si son encours est inférieur

à la valeur actualisée des futurs excédents primaires.

Les concepts de dette privée, intérieure,

extérieure, bilatérale, multilatérale et de dette de

l'État facilitent la compréhension de la dette publique. Le

stock et le service de la dette publique mesurent le fardeau d'obligations d'un

pays, tandis que la solvabilité et la soutenabilité permettent

d'analyser la capacité d'un pays à respecter ses engagements

financiers. Toutefois, notons que la soutenabilité de la politique

budgétaire et la soutenabilité de la dette publique prêtent

à confusion. Cependant, d'une manière générale, la

gestion des finances publiques d'un pays est soutenable si, d'une part, les

déficits budgétaires sont financés par des ressources non

inflationnistes et n'obligent pas l'État à recourir à des

financements exceptionnels pour combler et si, d'autre part, le gouvernement

peut s'acquitter intégralement de ses obligations actuelles et futures

au titre du service de sa dette publique (intérieure et

extérieure), sans recourir à des réechelonnements, ni

accumuler des arriérés de paiements et sans compromettre sa

croissance. Ainsi, la soutenabilité de la politique budgétaire

est plus globale. Mais seulement, dans la littérature, plusieurs auteurs

pour examiner la soutenabilité de la politique budgétaire

appréhendent plutôt celle de la dette publique.

II-

THÉORIES DE L'ENDETTEMENT

Plusieurs théories ont été

développées sur l'endettement d'un pays. Elles vont de la

perception même de l'emprunt public à la capacité

d'endettement d'un pays. Le but de cette section est de présenter ces

différentes théories en les renforçant si possible par des

études empiriques réalisées.

II.1-

Perception de la dette publique

L'endettement de l'État n'a jamais fait

l'unanimité chez les économistes. Sa perception varie selon les

écoles de pensée. C'est ainsi que certains économistes

pensent que la dette peut être nécessaire et même efficace

pour le développement d'un pays alors que d'autres rejettent

systématiquement l'emprunt public et pensent que tout emprunt public ne

peut qu'être nuisible pour les agents économiques.

II.1.1- Rejet de la dette publique

(classiques)9(*)

Les classiques assimilent l'endettement public à un

report de l'impôt sur les générations futures et imputent

à l'État une connotation négative. Selon RICARDO (1817),

les citoyens voient dans l'emprunt un impôt différé dans le

temps et se comportent comme s'ils sont contraints de payer un impôt

ultérieurement pour rembourser cet emprunt quel que soit le

décalage intergénérationnel. En d'autres termes, le

comportement des agents économiques est guidé par une

anticipation à la hausse des impôts. BARRO (1989) montre qu'une

politique de déficit budgétaire financée par l'emprunt

reste sans effet sur l'activité économique dans la mesure

où les agents ne sont pas victimes de l'illusion fiscale. Ils anticipent

alors une hausse des impôts destinés à rembourser l'emprunt

en constituant une épargne d'un montant équivalent à

l'endettement public. Pour SMITH (1759), la dette est pernicieuse et ne doit

pas être encouragée. Elle incite le souverain à des

dépenses inutiles et favorise l'irresponsabilité. J.B. SAY (1799)

pense qu'il faut limiter l'emprunt public parce qu'en plus d'alimenter la

consommation publique destructrice de richesse et de valeur, il fait intervenir

le paiement des intérêts. HAYEK (1989) dénonce

l'endettement comme étant une croissance artificielle, fondée sur

un investissement supérieur à l'effort d'épargne de la

nation. Des études empiriques dont celles de KRUGMAN (1988), SACHS

(1989), FROOT (1989) et de CALVO (1989) ont montré que l'accumulation de

la dette et de son service constituent une taxe sur la production future et

découragent l'investissement par l'effet d'éviction. Ainsi, pour

les classiques l'État doit tout simplement assurer sa mission

régalienne à partir des ressources générées

par l'activité économique. Toute intervention de l'État

dans l'économie est source de sous-optimalité et de nuisance.

Aucun déficit budgétaire n'est justifiable et par

conséquent, l'emprunt public n'est pas envisageable. Cependant, d'autres

écoles contestent cette pensée et pensent à

l'efficacité du financement par l'emprunt, d'un déficit

budgétaire justifié et maîtrisé.

II.1.2- Nécessité de la dette publique

(Keynésien et HARROD-DOMAR)

Contrairement aux classiques, les keynésiens pensent

que l'endettement public en général n'entraîne pas de

coûts ni pour les générations présentes, ni pour les

générations futures du fait des nouveaux investissements qu'il

génère. Ils pensent que le principe de l'équilibre

budgétaire ne doit pas toujours être respecté. Un

déficit budgétaire justifié et maîtrisé peut

être un facteur de relance économique, de lutte contre le

chômage : stimulation de la demande et/ou de la consommation globale

(infrastructures), qui par le biais de l'effet multiplicateur, sont capables de

promouvoir une croissance durable. Dans cette approche, l'endettement public

favorise la relance de la demande qui par son effet accélérateur,

entraîne une augmentation plus que proportionnelle de l'investissement

qui provoque à son tour une hausse de la production, permettant ainsi de

créer les emplois et de lutter contre la pauvreté.

Selon HARROD et DOMAR, il peut toujours y avoir croissance. Un

État, pour atteindre le taux de croissance garanti, peut être

amené à créer un déficit budgétaire et de le

financer par un emprunt extérieur. En effet, l'hypothèse de base

du modèle de croissance de HARROD et de DOMAR est qu'il n'y a pas de

croissance si un pays n'investit pas et le taux de croissance de la production

est une fonction croissante du capital.

II.1.3- Efficacité de la dette

extérieure

Contrairement aux idées développées

supra, certains économistes s'interrogent plutôt sur la

capacité du financement extérieur à développer un

pays (puisque si un pays s'endette, c'est nécessairement pour

concrétiser ses projets de développement). Autrement dit, ils se

demandent si le financement extérieur entraîne un effet de levier

ou de massue pour un pays. Aujourd`hui, cette question est loin de faire

l'unanimité chez les économistes. En effet, le débat

historique qui a opposé les partisans d'un financement extérieur

enrichissant et d'un financement extérieur appauvrissant a pris dans les

années 80, une dimension nouvelle.

Pour les uns, notamment les radicaux, le financement

extérieur ne peut être qu'appauvrissant pour l'économie

réceptrice puisqu'il n'est rien d'autre qu'une manifestation nouvelle de

l'impérialisme au stade suprême du capitalisme en

développement dans un état de perpétuel asservissement.

Pour les libéraux, le financement extérieur est la manifestation

de l'esprit de solidarité des pays dits développés qui

mettent généreusement à la disposition des pays en

développement des capitaux pouvant leur permettre de combler à la

fois leur déficit d'épargne et de développement, et de les

hisser ainsi sur la voie royale de la croissance économique et du

développement.

Entre les deux idées diamétralement

opposées, un courant intermédiaire établit une relation

empirique entre le financement extérieur, l'épargne nationale et

la croissance économique. Les relations

économétriques testées montrent que dans bon nombre de

PVD, le financement extérieur peut être considéré

comme nuisible à la croissance et au développement dès

lors qu'il exerce une influence négative sur le taux d'épargne et

développe au niveau des populations du Sud une propension

élevée à la mendicité et à l'assistance

internationale.

Toujours est-il que les PVD ont besoin des financements pour

assurer leurs investissements. Depuis les indépendances, il est

noté que l'épargne nationale est faible dans ces pays alors

contraints de recourir aux emprunts extérieurs. Ainsi, le

problème de l'endettement surtout pour les PVD peut plutôt se

poser en termes de capacité d'endettement.

II.2-

Capacité d'endettement

La crise de l'endettement a ouvert de nouvelles pistes

d'analyse de l'emprunt public. Le problème ne se situe plus au

débat sur la nécessité de l'emprunt public ou pas, mais

plutôt à la capacité d'endettement d'un pays. En effet,

RAFFINOT (2004) trouve paradoxal le problème de la crise d'endettement

du tiers monde. Il se demande comment un État peut avoir des

difficultés à rembourser une dette contractée à des

taux si faibles (0,75 % dans le cas des prêts de l'Agence Internationale

de Développement (AID) de la Banque Mondiale) et à des conditions

si favorables (durée de 40 ans, dont 10 ans de différé

pour ces mêmes prêts) ? La situation est encore plus curieuse

si l'on tient compte du fait que la part des dons dans le financement total est

également très élevée. Cette question remet en

cause la capacité d'endettement des PVD. Ainsi, nous pouvons nous

interroger sur le niveau optimal de la dette souveraine, c'est-à-dire,

sur le montant maximal de la dette qu'un pays peut emprunter sans avoir

à compromettre sa croissance et la création additionnelle de la

richesse. C'est dans ce contexte que nous examinerons dans les paragraphes

suivants les théories de l'endettement optimal et de la capacité

d'endettement supportable.

II.2.1- Endettement optimal : modèle

endettement-croissance

Dans la seconde moitié des années 90, les

conséquences négatives d'un endettement excessif sur la

croissance des pays pauvres commencent à susciter une attention

croissante. Le fardeau virtuel de la dette ou

« debt overhang » est défini

comme étant une situation dans laquelle se trouve un pays

débiteur, telle que l'encours de sa dette est élevé au

point que toute stratégie d'investissement est dépourvue

d'efficacité. Cette inefficacité des stratégies

d'investissement demeure, à moins qu'il n'y ait une réduction du

stock de la dette ou de son service (CLAESSEUS et DIWAN, 1989)10(*).

La plupart des PVD ont bénéficié pendant

les décennies passées, d'importantes entrées de capitaux

étrangers à titre de prêts souvent contractés

à des conditions concessionnelles (élément don

supérieur à 25 %). Le constat montre que le remboursement du

stock de la valeur actuelle restante est «non seulement virtuellement

impossible mais également contre productif et contraignant pour les pays

pauvres » (PATILLO et al., 2002). S'assurer des effets positifs d'un

endettement extérieur c'est savoir à partir de quel niveau la

dette extérieure a un effet négatif sur les performances

économiques du pays emprunteur, c'est-à-dire le niveau

au-delà duquel toute accumulation supplémentaire n'est pas

souhaitable. Cette approche d'analyse de l'endettement nous conduit à

parcourir les études relatives à l'endettement et la croissance.

La plupart des études sur l'endettement public et la

croissance émettent l'hypothèse selon laquelle l'investissement

est le canal indirect de transmission des effets de l'emprunt extérieur

sur la croissance. Ces études révèlent que l'emprunt

public ne fait pas systématiquement obstacle à l'investissement

et à la croissance. En effet, certains analystes pensent que l'emprunt

extérieur a un effet positif sur la croissance jusqu'à un certain

seuil au-delà duquel son effet devient négatif. Jusqu'à un

certain seuil, les emprunts supplémentaires accroissent la

probabilité de remboursement. Car pour un pays peu endetté, un

accroissement d'emprunt extérieur peut stimuler la croissance dans la

mesure où le capital supplémentaire financé à

l'aide de ces nouvelles ressources rehausse la capacité de production.

Si la production augmente, il est plus facile pour un pays de rembourser sa

dette avec les intérêts. Au delà de ce seuil, les

investisseurs sont découragés, car leurs incertitudes augmentent

au regard des moyens par lesquels l'État doit s'acquitter de ses lourdes

obligations du service de la dette. En effet, lorsque la dette souveraine

augmente, les investisseurs peuvent craindre que l'État finance ses

obligations du service de la dette par des mesures génératrices

de distorsions, par exemple en augmentant rapidement la masse monétaire

(conséquence directe : l'inflation) ou en augmentant le taux

d'imposition (conséquence directe : fuite des investisseurs). Et

même s'ils investissent, il y a de fortes chances qu'ils retiennent des

projets offrant des rendements rapides et élevés, et non des

projets de longue haleine qui pourraient rehausser durablement la croissance.

Aussi, au-delà de ce seuil, le gouvernement sous la pression des

créanciers peut être contraint de ne pas engager certaines

reformes structurelles et budgétaires qui pourraient affermir la

croissance économique du pays et ses finances publiques.

Une étude de PATILLO (2002) portant sur 93 PVD durant

la période 1969-1998 confirme solidement l'hypothèse d'une

relation entre l'encours de la dette extérieure et la croissance. Les

auteurs constatent que l'incidence de la dette extérieure sur la

croissance du PIB par habitant commence à être négative

à partir du moment où la VAN de la dette dépasse 160-170 %

des exportations et 35-40 % du PIB. Les résultats de leurs simulations

ont abouti au constat suivant : le doublement de la dette ralentit la

croissance annuelle par habitant d'environ 0,5-1 %. Une étude

complémentaire (PATILLO, 2004) réalisée sur 61 PVD montre

que le doublement du niveau moyen de leur dette réduit de près de

1 % la croissance tant du capital physique par habitant que de la

productivité totale des facteurs.

Par ailleurs, d'autres études dont celle de CLEMENTS et

al. (2005) montrent qu'à partir de 50 % du PIB pour la valeur nominale

de la dette extérieure ou à 20-25 % du PIB pour sa valeur

actuelle nette, la dette pèse sur la croissance des pays à faible

revenu. Ces résultats montrent que la réduction substantielle de

la dette extérieure escomptée pour les pays

bénéficiant de l'initiative en faveur des PPTE aura pour effet

d'ajouter directement 0,8-1,1 points à leurs taux de croissance du PIB

par habitant. Aussi, en moyenne, chaque fois que le service de la dette

augmente de un point du PIB, l'investissement public diminue d'environ 0,2 %.

Enfin, les travaux de EICHENGREEN et PORTES (1986) sur l'identification des déterminants du

stock de la dette montrent qu'un endettement excessif et le défaut de

paiement tendent à réduire le taux de croissance réelle et

la crédibilité de l'État.

Ainsi, le problème de gestion de la dette

extérieure se pose aussi en terme de capacité de remboursement,

c'est-à-dire la capacité d'un pays à produire et à

gagner des devises pour le remboursement de sa dette extérieure.

II.2.2- Capacité d'endettement

supportable : capacité de transfert élargi

Dans ce paragraphe, nous analysons l'endettement supportable

d'un pays par sa capacité de remboursement, c'est-à-dire sa

capacité à transférer une partie de sa production à

l'étranger pour assurer le service de la dette extérieure. En

définissant la capacité de paiement d'un pays comme le maximum

transférable à l'étranger, Keynes a réduit cette

capacité de transfert au surplus exportable. Il pense qu'un pays ne doit

pas transférer tout son surplus de production à

l'extérieur au risque de briser le ressort de l'activité. Il

semble d'après TOUNA (1985) qu'entre la notion de surplus exportable et

de surplus total de production, il existe une notion intermédiaire de

surplus plus englobante qu'il assimile à la capacité de transfert

élargi.

Pour décomposer cette capacité de transfert

élargi, il part de la décomposition Keynésienne du revenu

global.

R = C + I + X - M (1)

Avec R, C, I, X, M respectivement le revenu global, la

consommation des ménages, l'investissement net, les exportations et les

importations, I + X - M est considéré comme le surplus total de

production.

Sachant que Keynes définit l'épargne (S) comme

l'excès du revenu distribué aux ménages (Y) sur la

consommation (C), l'on peut déduire que :

S = Y - C (2)

A partir des relations (1) et (2), la capacité

Keynésienne de transfert à l'étranger

s'écrit :

R - Y = (I - S) + (X - M) (3)

R - Y est le revenu non distribué, autrement dit, le

gain obtenu de la dette est égal à la différence entre

l'investissement net de la période et le flux de financement.

(X-M) est le solde de la balance commerciale ou

excédent commercial ou encore surplus des exportations sur les

importations.

(I - S) est le surcroît de valeur accumulée des

investissements sur l'épargne des ménages. Cet excédent,

aussi appelé autofinancement est réductible au surplus de la

valeur accumulée sur les sources externes de financement. Il peut s'agir

d'un financement direct (actions, obligations) ou d'un financement indirect

(crédits bancaires).

I - S n'est pas nécessairement nul dans la mesure

où S est ici l'épargne des ménages. L'équation (3)

indique que si la différence (I - S) est positive, la capacité de

transfert du pays est élargie par rapport à son niveau maximum (X

- M). Dans le cas contraire, cette capacité est restreinte.

La capacité de paiement d'un PVD est égale

à sa capacité de transfert élargi (X - M + I - S), qui

détermine elle-même son seuil d'endettement supportable ou niveau

maximal d'endettement dans la mesure où le service de la dette est au

plus égal à (X - M + I - S).

En admettant par simplification que la monnaie a pour seules

contreparties les crédits aux entreprises et les créances

à l'étranger, il revient que :

S = F + X - M (4)

Où F désigne le flux de financement externe des

entreprises (dettes).

D'où l'on peut déduire :

I - F = I - S + X - M (5)

La relation (5) montre ainsi l'identité de la

plus-value (I - F) et de la capacité de transfert élargi (I - S +

X - M). Le transfert élargi signifie le transfert à

l'étranger des plus-values financières.

De cette relation, on déduit R - Y = I - F

La grandeur I - F définit donc la capacité

d'endettement extérieur du pays débiteur. Elle est la limite

au-delà de laquelle tout nouvel emprunt doit être

considéré comme non remboursable. La grandeur I - F doit toujours

être positive (I - F >0) pour que le pays soit en mesure d'honorer ses

engagements financiers extérieurs.

La dette publique est un concept vaste et complexe qui

requiert plus de précisions pour une meilleure compréhension.

Dans le traitement et l'analyse du processus de l'endettement, plusieurs

intervenants sont concernés : les États emprunteurs, les

créanciers (bilatéraux et multilatéraux), des

comités consultatifs (Club de Londres et Club de Paris) et des IFI.

L'émergence de la crise de l'endettement du tiers monde préoccupe

plus que jamais la communauté internationale et le problème de

l'endettement reste d'actualité. Les débats sont toujours en

cours sur la nécessité et l'efficacité de la dette

publique particulièrement pour les PVD.

Après avoir ainsi défini quelques concepts

relatifs à l`endettement, nous avons présenté les

principaux créanciers, les différentes formes de financements

extérieurs, quelques théories pour comprendre le problème

d'endettement d'un pays. Mais, qu'en est-il de l'émergence de

l'endettement des PVD ? Le chapitre suivant, fournit quelques

éléments de réponse à cette interrogation.

CHAPITRE II : ÉMERGENCE DU PROBLÈME DE LA

DETTE PUBLIQUE DES PVD ET ANALYSE DE SA SOUTENABILITÉ

En 1982, le Mexique a signalé son incapacité

à assurer le service de sa dette extérieure. Très peu de

temps après, ce problème s'est généralisé

dans les PVD. L'heure n'est plus alors aux débats sur l'endettement, il

est plus intéressant de comprendre le problème de l'endettement

des PVD. Dans ce chapitre, nous retraçons l'historique et les tentatives

de solutions face à la crise de l'endettement des PVD, ainsi que les

techniques permettant d'apprécier la soutenabilité de la dette

publique.

I-

HISTORIQUE DE LA CRISE D'ENDETTEMENT DES PVD ET L'IPPTE

Dans cette section, nous tenterons d'expliquer l'origine de la

crise de l'endettement du tiers monde. Ensuite, nous présenterons

l'IPPTE (ses origines, ses étapes, les attentes et les critiques).

I.1-

Historique de la crise d'endettement des PVD et tentatives de solutions

Avec l'émergence de la crise d'endettement des PVD, de

nombreuses études ont été menées pour comprendre

l'impact (négatif) du poids de la dette publique sur leur

développement. Ces nombreux travaux ont ainsi attiré l'attention

de la communauté financière internationale, les amenant à

prendre des mesures pour réduire la dette des PVD. Nous

présenterons ici, l'émergence de cette crise ainsi que la

réaction de la communauté financière internationale.

I.1.1- Historique de l'endettement des pays du tiers

monde

Après la deuxième guerre mondiale, l'Europe

s'est reconstruite grâce au «plan Marshall». C'est un vaste

programme d'aide financière proposé par les USA pour la

reconstruction des pays alliés. Ce programme se traduit par un apport

substantiel de capitaux sous forme de prêts à ces derniers. Se

référant à cet exemple, nous constatons que l'emprunt

extérieur peut générer une croissance durable et un

développement notable, à condition que les capitaux reçus

soient utilisés efficacement dans des projets rentables et capables de

dégager des revenus suffisants pour leur remboursement.

S'inspirant de cette vision théorique, les PVD se sont

endettés démesurément à partir du début des

années 1970. Cette époque était propice à

l'endettement, parce qu'elle coïncidait avec l'apparition des chocs

pétroliers (1973 et 1979) à cause de la réduction de

l'offre par les pays de l'Organisation des Pays Exportateurs de Pétrole

(OPEP). Les excédents des recettes pétrolières obtenus

suite à la flambée des prix du baril ont poussé les

États bénéficiaires à rechercher les points de

placement rentables en les déposant dans les grandes banques des pays

développés. Ces dernières se sont retrouvées avec

des excédents de liquidités en attente des emprunteurs

potentiels. Par la suite, ces pétrodollars ont été

déplacés vers les PVD sous forme de crédits à des

taux d'intérêt bas, en absence de garanties, bref, à des

conditions souples.

Au début des années 1980, les effets

combinés de la détérioration des termes de

l'échange dans les PVD (chute des cours des produits exportés

alors que les prix des biens importés sont constants ou augmentent) et

la réévaluation du dollar ont poussé les PVD dans la

situation de surendettement et d'insolvabilité. En effet, la dette des

PVD est libellée en dollar et la réévaluation du dollar a

alourdi l'encours et les charges d'intérêt liées à

son remboursement. La crise se déclenche en 1982 avec l'annonce faite

par le Mexique de son incapacité à assurer le paiement du service

de sa dette. Dès lors, le mouvement va se généraliser

à d'autres pays à des degrés différents et avec des

conséquences préjudiciables sur le développement

socioéconomique de leurs populations. On observe alors une baisse de la

croissance, une réduction des dépenses d'éducation, de

santé, d'infrastructures, un recul de l'épargne, des

investissements, une augmentation du chômage, une chute des recettes

publiques, ...etc.

Tout laisse alors croire que la structure des économies

des PVD a joué un rôle important dans l'amplification de la crise

d'endettement. L'examen de l'endettement des pays post PPTE de la Zone Franc au

chapitre suivant confirmera ou infirmera cette opinion.

I.1.2- Solutions proposées pour éluder

la crise de l'endettement des PVD

L'accumulation précoce d'arriérés par les

pays à faible revenu explique le fait que des initiatives en faveur

d'une réduction de la dette de cette catégorie de pays se sont

manifestées très tôt (notamment à la CNUCED

dès 1978)11(*).

Après diverses initiatives bilatérales12(*), plusieurs traitements (en vue

de la réduction de la dette) ont été envisagés pour

atténuer le fardeau de la dette publique extérieure. Le

rééchelonnement (réaménagement du calendrier

initial de remboursement pour l'adapter à la capacité de

remboursement de l'emprunteur) de la dette figure parmi ces traitements. Les

réductions ont porté initialement sur 33 %13(*) des flux

rééchelonnés (sommet du G7 à Toronto 1988), puis 50

% (Londres 1991). Le G7 réuni à Naples en 1994 ne s'est pas

seulement contenté d'accroître encore le pourcentage de

réduction (67 %). Il a fait un pas décisif en décidant que

les réductions accordées pourraient désormais porter sur

l'encours de la dette et non plus sur son service pendant une période

donnée, afin de sortir les pays du cycle des

rééchelonnements. Cette tendance s'est poursuivie au sommet du G7

de Lyon en 1996 (avec 80 % de réduction), puis de Cologne en 1999 (avec

90 % de réduction). Enfin, au sommet du G7 de Tokyo (janvier 2000)

certains pays, dont la France, ont annoncé une réduction de 100

%. A ces opérations se sont ajoutés des rachats de la dette

privée financés par des groupes de bailleurs de fonds publics.

Les réductions n'ont pendant longtemps porté que

sur les montants rééchelonnables au Club de Paris. En Septembre

1996, les comités du développement et intérimaire du FMI

et de la Banque Mondiale ont adopté sur proposition de la France au

sommet du G7 à Lyon un programme proposé de manière

conjointe par les deux institutions pour répondre à cette

situation. L'initiative sur la dette des PPTE est conçue pour apporter

une assistance exceptionnelle aux pays qui y sont déclarés

éligibles à la suite de saines politiques économiques,

afin de les aider à réduire le poids de leur dette

extérieure à un niveau soutenable. Cette assistance conduit

à une réduction de la VAN des créances sur les pays

endettés. L'objectif principal de cette initiative visait à

alléger la dette des pays à faible revenu et à promouvoir

une bonne utilisation des ressources ainsi dégagées.

Les pays «pauvres» considérés comme

« très endettés » dans le cadre de cette initiative

forment un groupe de pays (plus de 40 pays) à faible niveau de PIB

/habitant, qui ont accès à des ressources bon

marché14(*)

auprès de la Banque Mondiale et du FMI. L'IPPTE rompt de façon

nette avec les pratiques antérieures, puisqu'elle repose sur la

définition de règles générales de réduction

de la dette, même si l'évaluation continue à se faire au

cas par cas.

Devant les faibles résultats enregistrés en

trois ans (très peu de pays étaient éligibles), et sous la

pression d'une coalition d'ONG, les pays du G7 réunis à Cologne

en juin 1999 ont décidé d'approfondir et

d'accélérer le processus. Le 26 septembre 1999, le comité

du développement conjoint de la Banque Mondiale et du FMI a

approuvé les nouvelles dispositions : abaissement des seuils de

soutenabilité de la dette, allègement plus rapide,

réorientation de l'initiative sur la réduction de la

pauvreté et sur l'obtention de résultats positifs à cet

égard, augmentation du nombre de pays qui devraient pouvoir

prétendre à un allègement de dette. Toutefois, la logique

générale reste celle de l'initiative de 1996, une logique

critiquée par plusieurs analystes.

L'IPPTE est l'une des plus récentes initiatives

d'allègement de la dette. Il apparaît alors la

nécessité de comprendre son mécanisme de

fonctionnement.

I.2-

Étapes, attentes et critiques de l'IPPTE