Conclusion générale

Ces outils utilisés pour auditer la fonction

d'approvisionnement ont comme objectif spécifique d'optimiser cette

fonction, et comme objectif général d'améliorer la

performance de l'entreprise.

L'auditeur les utilise pour détecter les anomalies qui

peuvent bloquer soit la procédure d'achats ou de stockage et ensuite

pour suggérer des solutions ou faire des recommandations qui permettent

d'y remédier et de les éviter d'une manière

définitive. Mais et ce que ces outils sont valables pour les autres

fonctions ou bien il y a d'autre moyens que l'auditeur peut utiliser pour

effectuer ses missions ?

Annexes

Annexe1 :

Annexe 2 Bon de commande

|

BON DE COMMANDE N°

|

|

REF

|

ARTICLE

|

P.U. H.T.

|

Qté

|

Montant H.T.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Client n°

|

|

Montant H.T

|

|

|

Date

|

|

TVA 20%

|

|

|

|

Montant TTC

|

|

Annexe 3 : Bon de réception

|

Bon de réception n°

Client n°

Votre commande :

Transporteur :

Nombre de colis :

Poids total brut kg :

|

|

Pris livraison le

Nom et signature du destinataire :

|

|

Code produit

|

Désignation

|

Unité de conditionnement

|

Nombre de colis

|

Quantité livrée

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL

|

|

|

|

|

|

RESERVES EVENTUELLES :

|

Annexe 4 : Facture

FACTURE

|

|

Facture N° du

|

|

|

Référence

|

Désignation

|

Code coloris

|

Quantité

|

Prix unitaire

|

Montant net H.T.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Montant brut H.T

|

|

|

T.V.A. 20 %

|

|

|

Net à payer

|

|

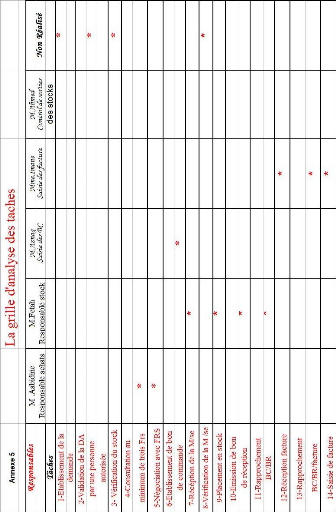

Annexe 5 :

Fiche de valorisation des stocks

|

Désignation produit:

|

|

Réf. Produit:

|

|

Date

|

Bon N°

|

Entrée

|

Sortie

|

Stock

|

|

Q

|

P.U.

|

Montant

|

Q

|

P.U.

|

Montant

|

Q

|

P.U.

|

Montant

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Annexe 6 :

Annexe 7 :

Annexe 8:

Bibliographie :

Jacques Renard, « Théorie et pratique de l'audit

interne » , EYROLLES ,2006

Elisabeth Bertin, « Audit interne, enjeux et

pratiques à l'international », EYROLLES,2007

Politique d'achat et gestion des approvisionnements -Olivier

BRUEL- (édition DUNOD)

L'audit interne -KHELASSI Reda- (édition HOUMA)

Gestion des approvisionnements et des stocks dans la chaîne

logistique -Gilles LASNIER- (édition HERMES)

Audit et gestion des stocks -JP. BEAULIEU ; A. PEGUY-

(édition VUIBERT)

Systèmes d'approvisionnement et gestion des stocks

-Jacques BENICHOU)

|