STAGE D'APPLICATION

Raison sociale : AttijariWafa Bank

Adresse : 2 boulevard Moulay Youssef

20000 Casablanca

MAROC

Fax : 0 22 22 69 86

Signataire de la convention : Mme. Naziha

BELKEZIZ, Responsable PME, Marketing et Communication

Maître de stage : M. Issam

Maghnouj, Responsable Marketing Entreprises et Communication

Contact direct : Mlle. Hasnae Benzerrouk,

Responsable Marketing Etudes

II./ PLAN :

REMERCIEMENTS

Tout d'abord, j'aimerai remercier toutes les

personnes grâce auxquelles mon stage d'application a pu se

dérouler dans de bonnes conditions.

Je voudrai donc remercier mon encadrant pédagogique M.

Brahim BENBBA, enseignant chercheur à l'Ecole Nationale de Commerce et

de Gestion à Tanger, qui ne s'est pas attardé à m'orienter

et à m'encourager afin de donner le meilleur de moi-même. Aussi,

j'aimerai remercier Mme. Naziha BELKEZIZ, Responsable PME, Marketing et

Communication à la Banque d'Entreprises et signataire de la convention

de mon stage, ainsi que mon encadrant professionnel M. Issam MAGHNOUJ,

Responsable Marketing Entreprises et Communication à la Banque

d'Entreprises qui fut d'une très grande aide et apport à mon

stage au sein de l'entité Marketing. Enfin, un remerciement particulier

à Mlle Hasna Benzerrouk, Responsable Marketing Etudes à la Banque

d'Entreprises, qui était non seulement mon contact direct tout au long

de la période de stage mais aussi une amie qui a fortement

contribué à mon adaptation et mon intégration au sein de

l'équipe.

Finalement je souhaite remercier toute l'équipe

pédagogique de l'Ecole Nationale de Commerce et de Gestion, notamment M.

Taher Alqor, Secrétaire Général de l'ENCGT ainsi que toute

l'équipe s'occupant des stages à l'ENCGT.

Sommaire

Fiche signalétique

Remerciements

Sommaire

INTRODUCTION

· Contexte général

· Objectifs de l'étude

· Méthodologie de recherche

· Problématique du sujet de recherche

CHAPITRE I : PRESENTATION DE LA BANQUE ET DE SON

ENVIRONNEMENT

Section 1 : Présentation de la

banque Attijari wafa bank

Section 2 : Caractéristiques de

l'environnement bancaire et financier marocain

Section 3 : Forces et faiblesses

Conclusion

CHAPITRE II : PROBLEMATIQUE DE LA DEFECTION ET DE

LA FIDELISATION DES CLIENTS : APPROCHE THEORIQUE

I- FONDEMENTS THEORIQUES

II- HYPOTHESES

III- IMPORTANCE DE LA FIDELISATION

CHAPITRE III : ENQUETE SUR LES VARIABLES DE

DEFECTION DES CLIENTS DE LA BANQUE AWB

Section 1 : méthodologie de

l'étude

1. Problématique et Objectifs

2. Hypothèses de recherche et

Questionnaire

Section 2 : Analyse des résultats

(enquêtes 1 et 2)

Section 3 : Recommandations et programme

de fidélisation

CONCLUSION GENERALE

· Rappel du problème de recherche

· Rappel des objectifs

· Rappel de la méthodologie de recherche

· Rappel des résultats et des recommandations

BIBLIOGRAPHIE

ANNEXES

DESCRIPTION DU DEROULEMENT DU STAGE

TABLE DES MATIERES

INTRODUCTION

· Contexte général

Les deux enquêtes de défection et de

fidélisation se sont déroulées dans le cadre de mon stage

d'application au sein du siège d'Attijari wafa bank, plus exactement

dans la banque de financement et de l'entreprise BFE à l'entité

Développement PME et Marketing.

Ces études se sont étalées sur une

période de deux mois en collaboration avec les services Marketing

produits et Marketing Etudes, sous la haute responsabilité de M. Issam

Maghnouj - responsable marketing - et la coopération de Mlle. Hasnae

Benzerrouk - responsable marketing études- à la BFE.

· Objectifs

§ Récupérer le plus grand nombre de clients

possibles (comptes clôturés)

§ Retenir et fidéliser les clients (mouvements en

baisse ; comptes gelés)

§ Mettre en place un programme de fidélisation

§ Mesurer le taux de défection

§ Déterminer les causes de cette

défection

§ Établir des recommandations et solutions

§ Proposer un programme de fidélisation

· Méthodologie de recherche

Après avoir délimité la

problématique, les objectifs et les hypothèses de recherche, une

bonne méthodologie de recherche s'est imposée. Cette

dernière s'étale sur plusieurs phases :

· Définition des objectifs, des hypothèses

et

· des critères de sélection

· Identification des cibles

· Elaboration du plan d'échantillonnage

détaillé

· Collecte d'informations

· Elaboration des questionnaires

· Conduite des opérations de terrain et collecte

des données

· Contrôle, codification et saisie

· Dépouillement et traitement statistiques

· Analyses et interprétations

· Recommandations et solutions

envisageables

L'exploitation des résultats de ces deux

enquêtes nous a permis de communiquer à la hiérarchie un

ensemble de recommandations et surtout un programme de fidélisation

approprié à cette situation critique.

· Problématique

Notre problématique initiale est de déceler les

variables de défection des clients « Entreprises »,

nous avons donc mené deux différentes enquêtes : une

enquête sur les raisons de défection des clients (trois

catégories) et une enquête de fidélisation.

CHAPITRE I : PRESENTATION DE LA BANQUE ET DE SON

ENVIRONNEMENT

SECTION 1 : Présentation de la banque

Attijari wafa bank

2003 fut une année essentielle pour le groupe car elle

a vu le jour d'Attijariwafa Bank, issue d'un programme de fusion entre la BCM

et Wafabank, finalisé en décembre 2005 (rachat par la banque

commerciale Marocaine, seconde du secteur, de Wafa Bank -

4ème place à l'époque). En deux ans, le groupe

a franchi avec succès toutes les étapes de la fusion en

respectant les conditions et les délais impartis ; même si

quelques points restent encore à régler d'ici à 2010 (un

meilleur développement du CRM...)

Attijariwafa Bank est aujourd'hui devenu leader sur le

marché bancaire Marocain ; mais pas uniquement : avec plus

d'un million de clients, le développement des relations internationales,

de nouveaux modes de gestion et de systèmes d'informations

(récemment restructurés), l'accroissement de ses réseaux

(au total 490 agences pour particuliers et professionnels, accompagnées

de 315 guichets automatiques bancaires (chiffres de 2005) et également

25 centres d'affaires), Attijariwafa Bank se situe maintenant au 1er rang des

banques marocaines et Maghrébines, au niveau bancaire et financier (au

Maroc Attijariwafa Bank est le 1er investisseur sur les

marchés primaires et secondaires de la dette publique, le leader sur les

marchés de change et boursier) et à la 8ème

place sur le plan africain.

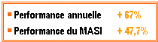

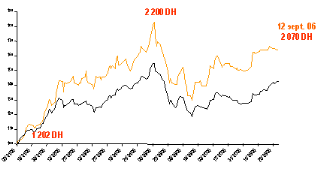

Le

titre d'Attijariwafa Bank :

Graphique 3

Des performances qui dénotent de la confiance des

investisseurs dans le programme de développement d'Attijariwafa

Bank.

La forte croissance aperçue en 2006, surtout au

1er semestre est signe de dynamisme et de continuité. Le

groupe peut et doit alors agir comme l'un des acteurs clés du

développement économique, voir social du Maroc.

Tout cela est consolidé par :

- Un très grand nombre de filiales au Maroc tels que

Wafasalaf ou encore Wafa immobilier...

- La création en 2005 de la « business

units » banque des Marocains sans frontière qui cherche

à répondre aux besoins spécifiques d'une clientèle

expatriée. Une volonté de devenir sous peu la

référence pour les MRE, est exprimée grâce au

développement d'un réseau en Europe (France, Allemagne, Espagne,

Italie...) et au Moyen-Orient (33 points de ventes prévues).

Le marché des MRE offre de bonnes opportunités

et devient de plus en plus important, il représente 25% du total des

dépôts bancaires.

- Des partenariats qui se multiplient au Maghreb avec

l'acquisition en 2005 de 53.6% de la banque du sud en Tunisie dans le cadre

d'un consortium avec Grupo Santander (groupe bancaire Espagnol qui

détient 14.6% du capital d'Attijariwafa Bank). Une volonté

d'expansion vers l'Algérie est aussi en cour de réalisation.

- En Afrique subsaharienne Attijariwafa Bank cherche

également à s'implanter avec d'ailleurs le lancement d'une

filiale au Sénégal : ouverture de trois agences Attijariwafa

Bank Sénégal en 2006.

- Des partenaires en Europe et en Chine, principalement des

« desk trade » à Madrid, Paris et Shanghai

permettent d'encadrer les transactions internationales (accompagnement des

entreprises marocaines, traitement des crédits documentaires, etc.).

En plus de vouloir réaliser des accroissements en

termes de taille et de résultats (bénéfices), Attijariwafa

Bank se positionne comme un acteur de progrès social en favorisant

l'accès aux services bancaires à une plus large population

(« Notre ambition est de bâtir : la banque pour

tous », Youssef Rouissi, directeur BPP). Mise à part pour la

business unit « banque des particuliers et

professionnels », Attijariwafa Bank s'est fixée d'autres

objectifs de manière à rester concurrentiel : continuer

à soutenir les grandes sociétés leaders économiques

afin de maintenir une influence sur des entreprises multinationales tout en

gérant le large tissu PME/PMI (elles représentent plus ou moins,

90 à 95% des entreprises du royaume selon les critères).

Pour cela Attijariwafa Bank s'est restructurée, lors de

sa fusion, en six « business units » de manière

à mieux gérer chaque activités du groupe et à

placer le client au centre de ses préoccupations : proximité

et efficacité sont devenues les mots d'ordre du groupe.

Pour terminer Attijariwafa Bank est soutenue dans d'autres

secteurs grâce à ces filiales financières, de gestion

d'actifs et d'assurances.

Ses principales filiales étant :

- Wafasalaf est devenu numéro 1 du crédit

à la consommation grâce à sa fusion avec Crédor.

L'entreprise dispose d'une gamme complète de produits, d'un large

réseau de distribution et de nombreux partenariats (Marjane, Renault...)

ainsi que 32% des parts de marché.

- Wafa immobilier est aussi en forte augmentation au niveau de

la production (+25% entre 2004 et 2005) ; L'entreprise évalue les

risques de tous les dossiers de crédit immobilier d'Attijariwafa

Bank.

- Wafacash est le pionnier du transfert d'argent avec 1

742 000 transactions effectuées en 2005.

- Wafa LLD qui s'occupe de la location longue durée en

action, suit l'évolution de son secteur, en forte augmentation.

- Wafabail : leader sur le secteur du leasing (en

croissance de 30%), connaît des performances exceptionnelles, grâce

notamment au réseau d'Attijariwafa Bank.

- Attijari factoring connaît une progression largement

supérieure à celle du secteur (44% contre 11% pour le secteur)

grâce au factoring domestique (+66%). Il s'occupe aussi de factoring

export, import, d'assurance crédit et de la gestion des comptes

clients.

- Wafa assurance est un acteur majeur du secteur de

l'assurance.

- Wafa gestion qui s'occupe de la gestion d'actifs et des

placements en bourses détient 42% des parts de ce marché.

SECTION 2 : Caractéristiques de

l'environnement bancaire et financier marocain

L'économie marocaine se comporte de mieux en mieux au

fil des ans, à la vue de l'évolution du PIB, des réformes

engagées par l'état depuis quelques années

(libéralisation de l'économie, soutient aux entreprises...) et ce

malgré les diverses difficultés rencontrées. Le

développement de certains secteurs, favorise alors le système

bancaire Marocain (pour les investissements, les crédits...) qui,

comparé aux standards internationaux, montre un visage radieux. Ceci est

dû à de nouvelles réglementations :

- Des réformes menant vers une plus grande

libéralisation et modernisation du secteur (libéralisation des

taux d'intérêts, déréglementation de

l'activité bancaire...), tout en s'appuyant sur des règles de

prudence.

- Une nouvelle loi qui a donné plus

d'indépendance à la BAM (Bank Al Maghrib, ayant dorénavant

un rôle de superviseur et de contrôleur) et à permis le

contrôle direct de certains organismes par l'état (caisse

d'épargne nationale...)

Ainsi la consolidation du secteur, avec six grandes banques

(Attijariwafa Bank, BMCE bank, BMCI, SGMB, Crédit du Maroc et

Crédit Populaire du Maroc) qui contrôlent 80% des crédits

et 88.3% des dépôts de marché à permis de faire face

à l'internationalisation de l'économie. Elles sont aussi

confortées dans leurs actions par des banques étrangères

qui contrôlent de grandes parties de capitaux (exemple :

société générale France possède 51.6% de la

SGMB ; BNP Paribas détient 65.1% de la BMCI...).

En résumé nous constatons que :

- Les banques publiques sont dans un processus de

restructuration et de mise à niveau.

- Les banques privées connaissent de fortes croissances

tant internes qu'externes (extension des réseaux d'agences, ouverture de

plus en plus importante vers l'international...).

Enfin les perspectives pour l'année 2007 ont

été revues à la baisse, due une nouvelle fois aux

difficultés que connaît le secteur agricole, une campagne qui

dépend encore des aléas climatiques. Et l'environnement

international n'est pas là pour simplifier la tâche : baisse

de la demande extérieure, mise à part au niveau du prix du

pétrole, qui semblerait connaître une légère

diminution. Pour terminer, de même qu'en 2005, certains facteurs,

agiraient comme un moteur à la consommation des ménages

grâce notamment à une baisse prévue des impôts sur

les revenus.

L'économie marocaine est donc largement soutenue par le

système bancaire, principalement par le biais des concours bancaires qui

s'élèvent à près de 270 milliards de dirhams dont

247 milliards délivrés par les banques. Pourtant dans certains

cas les PME rencontrent des difficultés pour s'octroyer un financement,

à cause du manque de garanties qu'elles proposent aux

établissements bancaires ; mais les mises à niveau actuelles

de ces entreprises vont de plus en plus leur permettre d'accrocher des

crédits pour ainsi financer leurs investissements (sans utiliser

l'autofinancement).

Dans l'ensemble le secteur bancaire Marocain est donc

plutôt florissant pourtant deux problèmes restent à

déplorer. Tout d'abord, des difficultés ont été

constaté au sein des anciens organismes financiers

spécialisés - qui devenus des banques depuis la loi bancaire de

1993 - connaissent de grandes difficultés de gestion et de

résultats, car soumis à des règles prudentielles strictes.

Malgré la mise en place de plans de redressements le CIH (crédit

immobilier et hôtelier) et la CNCA (caisse nationale de crédit

agricole) étaient dans une situation assez critique (voir tableau

1).

Le second souci - mais qui peut devenir une opportunité

- est le faible taux de bancarisation de la population marocaine qui est de

l'ordre de 25%, début 2007, notamment au niveau rural (50% de

bancarisation pour la population urbaine). Ainsi nous dénombrons

seulement 1 guichet pour 15000 habitants, alors que par exemple en France il y

a 1 guichet pour 2400 habitants (chiffres de 2005), ce qui reste très

faible. La mise en place de produits bancaires islamiques conforment à

la chariâa devraient voir le jour sous peu et pourrait avoir un impact

sur le taux de bancarisation. Enfin le réseau bancaire est assez mal

réparti géographiquement, atteignant principalement les zones

urbaines notamment la région casablancaise (un tiers du

réseau).

Nous pouvons donc voir que le secteur bancaire Marocain est un

marché propice et que de grandes banques commerciales (privées ou

publiques) comme Attijariwafa Bank peuvent réaliser d'excellentes

opérations financières et commerciales.

Les marchés financiers à proprement

parlé, marchés monétaires et boursiers ont aussi connu de

clémentes évolutions en 2005. C'est le marché boursier qui

a tiré son épingle du jeu avec une hausse des indices MASI et

MADEX, principalement grâce un volume de transaction en augmentation de

178% entre 2004 et 2005 (de 35.7 à 99.2 milliards de Dirhams).

Tous ces facteurs ont été propices à la

croissance des activités et des résultats d'Attijariwafa Bank

ainsi qu'à la finalisation de la récente fusion.

SECTION 3 : Forces et faiblesses

La restructuration, en cours, du secteur bancaire, a permis,

et se traduit aujourd'hui par de nombreux mouvements de concentrations,

d'alliances, d'ouvertures de capital et de croissance internes et externes des

établissements bancaires, même s'il faut le préciser la

marge d'intermédiation (ou marge bénéficiaire)

connaît un resserrement du fait de cette concurrence, mais cela commence

petit à petit à se débloquer.

D'après la banque centrale Marocaine, Bank Al Maghrib,

17 banques agréées sont présentes sur le marché (et

40 sociétés de financement) mais nous pouvons remarquer que la

concurrence reste à ce niveau relative. En effet ces banques se divisent

en 4 catégories d'établissements distincts qui n'ont pas toutes

le même poids les unes face aux autres :

- Les banques de dépôts

classiques : recensent les 5 grandes banques privées que sont

Attijariwafa Bank, la banque marocaine du commerce extérieur [banque

de proximité des particuliers et entreprises, acteur important de la

bancassurance, de la bourse (Casablanca et Londres), et du marché des

capitaux (titres, émissions...), incontournable au niveau international

et au niveau du commerce extérieur ; 14 centres d'affaires] et

les trois filiales françaises, la Société

générale Marocaine de banques [banque de

référence pour le développement de l'économie

nationale, ancienneté, premier groupe international du pays, banque de

Financement et des Grandes Entreprises, forte rentabilité et meilleur

ratio de profitabilité du secteur], la Banque marocaine pour le

commerce et l'industrie [banque universelle s'adressant à tout type

de clientèle avec une gamme de produits spécifiques,

tournée vers l'international, acteur majeur de services financiers,

client au centre des débats, favorise le cross-selling]et le

crédit du Maroc[Etablissement financier Marocain de 1er

ordre, banque de réseau, banque de financement et d'investissement et

gestion d'actifs, proximité envers les clients]. Ces 5 banques

comptabilisent à elles seules deux tiers des dépôts

bancaires et représentent la concurrence directe d'Attijariwafa Bank,

notamment la SGMB, la BMCE et la BMCI.

- Le crédit populaire du Maroc (CPM), leader

historique, organisme public [1er réseau bancaire

Marocain, 2.5 millions de clients, lien privilégié pour les MRE

(60% de leurs actifs financiers), position dominante sur le marché des

PME/PMI] rentre petit à petit dans un processus de privatisation.

Elle est constituée de la banque centrale populaire (devenu une

société anonyme, cotée à la bourse de Casablanca

depuis 2004) et des banques populaires régionales (11 au total). Ses

principales préoccupations sont la collecte de la petite épargne

ainsi que la distribution de crédits aux PME. En étant

privatisé elle risque de porter une plus forte concurrence à

Attijariwafa Bank au niveau des PME (et des particuliers).

- Les anciens organismes financiers

spécialisés : ils assurent le financement de secteurs

d'activités particuliers mais sont aujourd'hui sous le coup d'un

processus de restructuration et d'assainissement :

· Le crédit immobilier et hôtelier est

passé sous le contrôle de la CDG et intéresse la caisse

d'épargne (France).

· Le crédit agricole du Maroc gère les

petites et moyennes exploitations agricoles.

· La banque nationale pour le développement

économique a elle aussi été reprise (en 2003) par la

caisse de dépôts et de gestions (CDG, établissement

public).

Les difficultés de gestion et de

résultats que connaissent ces banques, les empêchent pour le

moment d'être des concurrents potentiels.

- Banques créées selon des besoins

spécifiques :

· La Bank Al-Amal finance les projets d'investissement

des MRE et peut poser des problèmes à la « business

units » : banque des Marocains sans frontière.

· Média finance et Casablanca finance markets

interviennent sur le marché des titres négociables de la

dette.

· Le fond d'équipement communal est

dédié au financement des collectivités locales.

Ces trois dernières banques n'empiètent en rien

sur les plates bandes d'Attijariwafa Bank, car elles ne répondent pas

aux mêmes besoins ni demandes.

On peut donc voir que la principale concurrence d'Attijariwafa

Bank sur le domaine bancaire provient des banques commerciales privées,

sans oublier d'incorporer à cette concurrence le crédit populaire

du Maroc qui risque d'ici peu de venir gêner les 5 grandes banques

privées, surtout si des produits conformes à la chariaa viennent

allonger sa gamme de produits.

Au niveau des banques privées, la concurrence est des

plus rude : non seulement elles suivent une bonne croissance et

gênèrent des résultats largement positifs mais sont en plus

très épaulées par les banques françaises qui leur

apportent beaucoup d'avantages. Ces dernières, au nombre de trois (la

société générale Française, le crédit

agricole SA et la BNP Paribas), sont majoritaires au niveau du capital,

respectivement de la SGMB, du crédit du Maroc et de la BMCI. Elles

peuvent ainsi transmettre leurs propres connaissances, anciennes et

complètes du monde de la banque via de nouveaux produits, des services

efficaces ou des savoir-faire différenciateurs qui pourrait faire perdre

des parts de marché à Attijariwafa Bank.

CONCLUSION DU CHAPITRE I

Attijari wafa bank jouit d'une excellente réputation

sur les marchés bancaire et financier, de part ses différentes

filiales assez rentables et de part son introduction réussie en bourse

qui ne cesse de faire ses preuves.

Néanmoins, ce marché est fortement

concurrentiel, la banque mise donc sur des éléments

différenciateurs qui pourraient lui procurer des avantages

concurrentiels en terme de parts de marché, de nouveaux clients et en

terme d'image de marque et de notoriété.

CHAPITRE II : PROBLEMATIQUE DE LA DEFECTION ET DE

LA FIDELISATION DES CLIENTS : APPROCHE THEORIQUE

FONDEMENTS THEORIQUES

1. La qualité

Aujourd'hui être compétent ne suffit plus pour

se détacher de la concurrence, il faut être excellent (zéro

réclamation, zéro défaut accueil, zéro bouche

à oreille négatif...). Le client est de plus en plus exigeant car

il a le choix et est plongé de plus en plus tôt dans l'univers de

l'argent (P. Detrie).

La qualité de service constitue un

élément clé de la différenciation pour

séduire et fidéliser le client dans un secteur fortement

concurrentiel. C'est un moyen d'améliorer la compétitivité

et la profitabilité.

La qualité de service peut constituer un avantage

durable étant donné que l'innovation est faible en matière

de produits bancaires et que ces derniers sont facilement imitables.

1.1 Définition

Pour Nha Nguyen (1991) cinq composantes permettent d'expliquer

la qualité de service :

· l'image de l'entreprise (positionnement dans l'esprit

du client),

· la performance du personnel de contact

(l'évaluation porte sur son expertise, ses attitudes, ses

caractéristiques physiques),

· la nature de l'environnement physique (localisation,

décoration, équipement),

· le mode d'organisation interne (les objectifs que

poursuit l'entreprise et leur matérialisation par la mise en place d'une

politique),

· la satisfaction du client (l'écart entre les

attentes et les performances).

· D'autre part, la qualité a été

définie par certains comme une conformité aux

spécifications, une absence d'écart entre le service attendu et

le service reçu, ou encore comme une adaptation parfaite à

l'usage (Kotler et Dubois, 1994).

L'Association Américaine du Contrôle et de la

Qualité donne la définition suivante : " La Qualité

englobe l'ensemble des caractéristiques d'un produit ou du service qui

affecte sa capacité à satisfaire des besoins, exprimés ou

implicites".

Puisque les clients expriment des besoins et des attentes, la

qualité apparaît quand

a satisfait les attentes (Kotler et Dubois, 1994).

Pour Zeithaml, la qualité perçue

représente le jugement du consommateur concernant le degré

d'excellence ou de supériorité attribué à une

entité . Il s'agit d'une forme d'attitude, liée mais non

équivalente à la satisfaction, qui résulte d'une

comparaison entre des attentes et des perceptions relatives à la

performance (Zeithaml, 1987 cité par Parasuraman et al.,

1990, 19-42).

La qualité de service perçue est donc le

résultat de la comparaison entre les attentes du client (ce qui devrait

être fourni) et sa perception quant à la performance de

l'entreprise (Boss, 1993). Toute inadéquation représente un

écart entre ce qui est souhaité et ce qui est

délivré, le but étant pour l'entreprise de réduire

au maximum cet écart en vue d'acquérir de nouveaux clients mais

surtout pour conserver les anciens (Ballantyne et al., 1994).

· écart 1 : l'entreprise ne perçoit pas

toujours ce que les consommateurs attendent ni la manière dont ils

jugent la qualité des services proposés.

· écart 2 : l'entreprise fixe parfois des normes

floues ou inadéquates.

· écart 3 : les prestations de service

dépendent de nombreux facteurs (les normes de productivité qui

poussent à la rapidité peuvent être en contradiction avec

un contact courtois et amical).

· écart 4 : les attentes des clients sont

influencées par les promesses faites dans la publicité.

· écart 5 : l'écart entre le service

perçu et le service attendu : il résulte de l'ensemble des

écarts précédents et traduit la différence entre

les attentes et la réalité.

Les écarts de perception peuvent être nombreux.

L'entreprise n'a pas toujours les moyens pour contrôler la perception du

client car des facteurs propres à chaque personne peuvent intervenir.

"Un service de bonne qualité est le jugement que porte

sur ce service un client satisfait dans une situation donnée" (Eiglier

et Langeard, 1983, cités par G. Paviot, 1992). Si deux clients ont des

attentes et des perceptions différentes, la qualité perçue

pour chacun sera également différente.

La qualité perçue est donc subjective. Cette

qualité qualifiée de humaniste par Parasuraman, Zeithaml et Berry

est un phénomène relatif qui diffère en fonction des

personnes émettant le jugement en question (Parasuraman et al, 1990,

19-42).

1.2 La qualité totale

La qualité totale concerne donc toutes les fonctions

de l'entreprise. "Elle est un ensemble de principes et de méthodes

visant à mobiliser toute l'entreprise pour la satisfaction des besoins

du client, au meilleur coût." (P. Detrie), de même, "la mission

essentielle de toute entreprise est de fournir des produits (marchandises,

services) qui répondent aux besoins des utilisateurs". (Joseph Juran,

gestion de la qualité AFNOR, 1983, cité par P. Detrie)

Le système de qualité totale dans un

réseau ne peut fonctionner que s'il y a solidarité et motivation

de la part de l'ensemble des membres de l'entreprise. Pour qu'il y ait

qualité, l'ensemble des employés doit être

impliqué.

En matière de qualité totale, Kotler et Dubois

(1994) ont défini des règles :

· la qualité est celle qui est perçue par

le client,

· la qualité reflète toute

l'activité de l'entreprise, pas uniquement des produits,

· la qualité exige une implication du

personnel,

· la qualité exige des partenaires de haut

niveau,

· la qualité peut être toujours

améliorée,

· la qualité ne revient pas plus cher,

· la qualité est une condition nécessaire

mais pas suffisante (les clients sont de plus en plus exigeants mais la

qualité n'est pas un avantage concurrentiel déterminant),

· un programme d'amélioration de la qualité

ne peut repêcher un mauvais produit.

1.3 La difficulté de mesure

La qualité de service est difficile à

apprécier pour différentes raisons qui sont : (Parasuraman et al,

1990, 19-42).

· la simultanéité de la production et de la

consommation,

· l'intangibilité : le service est

immatériel,

· l'hétérogénéité :

une entreprise de services ne propose pas un mais des services à sa

clientèle. Dans le service global nous pouvons distinguer : (G. Paviot,

1992)

· le service de base : c'est la raison principale de la

venue d'un client (ex. : posséder un compte-chèques),

· le service périphérique : il facilite

l'accès au service de base et améliore la qualité (ex. :

fréquence des relevés),

L'écoute du client ne doit plus s'orienter

exclusivement vers le produit mais vers l'usage qui en est fait. L'usage permet

de tester le service de base (le produit) mais également les services

complémentaires.

1.4 La qualité et la

réclamation

La non-qualité perçue par les clients peut se

traduire par des réclamations ou le départ des clients

d'où l'intérêt de surveiller systématiquement toutes

les informations qui proviennent des clients (P. Detrie, Crié, 1997).

En effet :

- Sur 100 clients mécontents seulement 4 se

plaignent,

- un client mécontent le dit à 10 personnes,

- une lettre de compliments reçue pour 10 plaintes.

Dans le souci de qualité de service, le traitement des

réclamations s'inscrit dans une démarche de qualité.

La réclamation est une source précieuse

d'informations gratuites qui permet d'identifier les dysfonctionnements. C'est

pourquoi, les entreprises doivent traiter les réclamations comme une

source d'enrichissement plutôt que comme une contrainte.

Un client mécontent doit être

écouté pour éviter sa défection et le

phénomène de bouche à oreille négatif.

La réclamation est une tentative de départ du

client, celui-ci manifeste son mécontentement mais laisse une chance

à l'entreprise de le reconquérir.

Selon Fornell et Wernerfelt, l'entreprise a

intérêt à encourager les réclamations tant que la

perte de revenus liée à la défection est supérieure

au coût de la réclamation et que la probabilité des clients

insatisfaits à rester fidèles est grande (Crié, 1997).

=> La qualité est l'un des déterminant de la

satisfaction de la clientèle et son évaluation peut se faire sans

que le client ait vécu l'expérience d'achat (Parasuraman et al.,

1990).

2. Le marketing relationnel

La qualité ne peut plus se contenter d'une excellence

impersonnelle : la qualité de la relation devient essentielle.

Ainsi, la qualité de service et la qualité de

la relation jouent un rôle primordial pour gérer la relation entre

la banque et son client.

Le marketing relationnel peut fournir un avantage

concurrentiel déterminant et particulièrement dans le domaine de

la banque où la similitude entre les offres rend la

différenciation difficile (P. Detrie).

Le marketing relationnel a émergé grâce

à l'introduction de nouvelles technologies (base de données) qui

permettent d'engager une relation personnalisée avec les clients et non

plus de traiter l'individu comme un simple numéro de compte.

La technologie associée au personnel de contact permet

d'avoir une démarche pro active pour développer des relations

suivies (encore appelées moment de vérité, Evrard 1993)

qui accompagnent chaque individu dans ses projets.

2.1 Définition

Il s'agit d'une marketing orienté clients basé

sur la relation vendeur-acheteur (S. Flambard,1997).

Pour P. Eiglier et E. Langeard (cités par G. Paviot,

1992), "Tout service est la résultante de l'interaction entre 3

éléments de base qui constituent le système de servuction

: le support physique, le personnel en contact et le client".

Le marketing relationnel peut être dual et non plus

seulement défensif (attraction de nouveaux clients grâce aux

clients actuels satisfaits, bouche à oreille positif) (M. Calciu et F.

Salerno, 1997).

Comme le souligne K. Farissi (13ème Congrès

AFM), le marketing relationnel est complexe et n'a pas définition

communément acceptée.

Pour Dwyer, Schurr et Oh (1987), "l'échange

relationnel remonte au premier accord a une longue durée et

reflète un processus continu" et, "les participants à

l'échange relationnel peuvent en retirer des avantages personnels, des

satisfactions complexes, de nature non économiques et s'engager dans des

échanges sociaux". Ainsi, le relationnel prend l'échange pour

fondement. (S. Flambard, 1997).

2.2 Le marketing one to one

Le marketing relationnel également appelé

marketing "one to one" vient du constat que les clients ont des besoins et des

attentes qui sont différents.

Le dialogue client-banque est primordial car, par exemple, un

prêt immobilier n'est pas vécu de la même façon pour

une primo-installation, pour un achat d'un logement plus grand ou encore dans

une optique d'investissement.

Pour découvrir les besoins et attentes

immédiats ou inconscients de chaque client, il est nécessaire de

démarrer le dialogue sur un plan d'égalité c'est à

dire de baser la relation sur un vrai échange en faisant intervenir le

client, en le considérant comme un individu et en mémorisant ses

souhaits dans une base de données.

L'échange interactif permettra d'apprécier la

valeur du client et de déterminer le pourcentage d'avoirs que

représente la banque.

Une entreprise doit "penser client" et, avant tout doit

savoir se mettre à la place du client.

Chaque client est unique.

Le client attend de sa banque qu'elle l'écoute,

comprenne ses préoccupations et lui propose la solution (l'offre) qui

les résout.

"Penser client" et agir dans ce sens montre aux clients que

la banque veut tenir ses engagements. Le client perçoit alors les

efforts qu'elle fait, il y a échange et le client est plus

disposé à être fidèle.

Toutefois, le marketing relationnel est à

considérer avec précaution : il est puissant en théorie

mais peut comporter des biais en pratique. Les consommateurs ont une centaine

de relations "one to one" au cours de leur vie mais seulement quelques unes de

ces relations sont réellement engagées avec les entreprises.

L'effet pervers du marketing personnalisé pour les entreprises vient du

fait que les consommateurs arrivent à saturation. Les entreprises

doivent donc trouver un équilibre dans les relations qu'elles

entretiennent avec leurs clients pour qu'elles reçoivent autant et

même plus qu'elles ne donnent (Fournier S. et al., 1998).

2.3 Engager une double relation : vers le client et

les employés

La fidélisation passe donc par la relation

personnalisée. Mais avant de fidéliser les clients, il faut

d'abord fidéliser les conseillers et les personnes qui sont chaque jour

au contact des clients puisque la confiance et la communication sont

basées sur la coopération et l'échange d'informations

entre clients durables et salariés stables (rapport de conférence

en

1992, Reichheld, 1993, 1996). Pour Reichheld (1993, 1996), la

qualité de la relation ne doit pas exister seulement avec les clients

mais également avec les employés. Il parle "d'effet

loyauté" qui s'étend non seulement au personnel de contact mais

également à l'ensemble des publics de l'entreprise : clients,

salariés et actionnaires.

Par ailleurs, si l'on veut entretenir des relations

personnalisées avec la clientèle, il faut s'en occuper

convenablement, donc avoir un personnel bien formé (produits, techniques

de vente : découverte, empathie...), (Reichheld, 1996).

2.4 La relation et les réclamations

La communication permet lorsqu'il y a différend ou

réclamation de trouver une solution et de faire progresser la relation

(S. Flambard, 1997).

D'autant plus que le client souhaite un traitement rapide de

sa réclamation par son interlocuteur habituel. La réclamation est

l'occasion de créer un climat de confiance et de renforcer l'image de la

banque (Abidri, 1997).

Le relationnel banquier/client est un facteur qui entre en

compte pour comprendre les raisons du choix d'une banque et les causes de

désaffection de la clientèle (Joël Boillot, SOFRES 1992).

2.5 La relation et la

fidélité

La fidélité ou l'infidélité d'un

client dépend donc de la réussite du partenariat.

Le marketing relationnel apparaît comme un

véritable capital sur le long terme à travers un traitement

personnalisé. La relation se transforme au fil du temps en un rempart

contre la concurrence.

Comme fidéliser est beaucoup plus rentable que de

conquérir, dans une optique relationnelle, l'amélioration

permanente de la qualité de contact de l'entreprise avec sa

clientèle et la personnalisation du service n'est pas un coût mais

plutôt un investissement (F. Jallat, E. Le Nagard et A. Steyer, 1997).

La fidélité paie et le fait de fidéliser

par les services ou des avantages offerts revient à l'entreprise moins

cher que de recruter de nouveaux clients (Reichheld, 1996).

Ainsi, l'intérêt de fidéliser les jeunes

vient du fait que plus on tisse tôt les liens avec ce segment de

clientèle, moins ils fuient et plus la relation est pérenne.

3. La satisfaction

Nous sommes passés du stade de l'intermédiation

simple à une relation client/fournisseur qui peut être fructueuse

pour chacune des parties.

La satisfaction et la fidélité sont

liées : c'est une tendance lourde. La qualité de service et de la

relation doit engendrer une satisfaction à long terme : la

démarche marketing n'est seulement séquentielle et

unidirectionnelle.

La satisfaction sociale (qui provient de la relation) peut

dépasser celle procurée par la consommation du produit (Moulins,

1997).

3.1 Définition

Le concept de satisfaction se définit en 3 points :

· la satisfaction est un état psychologique

comportant des éléments cognitifs et affectifs,

· la satisfaction concerne l'ensemble de

l'expérience de consommation et se situe donc toujours en phase

post-achat,

· la satisfaction a un caractère relatif

(d'où la difficulté à la mesurer) provoqué par la

comparaison entre une base de référence initiale et une

expérience d'achat personnelle donc subjective (Y. Evrard, 1993).

Dufer (1986, cité par J. Dufer et J.L. Moulins, 1989)

parle d'ambiguïté de la notion de la satisfaction : "C'est un

état psychologique résultant de l'utilité d'un bien et une

évaluation caractérisant un certain niveau de

réalisation".

Pour G. Paviot, la satisfaction provient de l'accomplissement

(1992) :

· des attentes de performances fondées sur

l'expérience passée,

· des attentes liées aux coûts et aux

efforts dépensés pour obtenir les bénéfices du

produit/service.

· des attentes d'approbation sociale (signification

sociale).

La satisfaction peut s'exprimer comme un sentiment

généré ex-post par la possession ou l'usage d'une produit

acheté ou offert ou par un produit dont les bénéfices

procurés sont conformes aux avantages recherchés (Trinquecoste,

1996).

La détermination du niveau de satisfaction s'effectue

par une comparaison entre la performance perçue (ou la qualité

perçue) et les attentes (ou la base de référence

initiale).

Ce processus est appelé paradigme de confirmation /

d'infirmation ou de disconfirmation (Oliver, 1980) :

o Performance perçue

o Attentes

o disconfirmation satisfaction

La qualité perçue apparaît dans ce

schéma comme un facteur de la satisfaction.

Cependant, le consommateur peut fonder sa satisfaction sur

des aspects de la consommation du produit dont il n'avait aucune connaissance

au préalable. Les standards (normes) de comparaison peuvent donc

être établis avec l'expérience de consommation et non avant

celle-ci, ce qui remet en cause ce paradigme (Moulins, 1997).

Pour J.L. Moulins (1997), "le consommateur est unique et il

continue d'exister entre deux achats, il ne veut plus être

manipulé mais directement engagé dans ses actes de consommation.

Il faut donc maintenir avec lui des contacts individuels permanents dans un

esprit de coopération et d'écoute réciproque qui seules

pourront lui procurer une satisfaction à long terme".

Pour Lehu (1997), "un consommateur impliqué est un

consommateur qui sait qu'il est écouté par l'entreprise. Cette

écoute est naturellement propice à la satisfaction du

consommateur et cette satisfaction elle-même propice à sa

fidélité à la marque et/ou à l'enseigne".

La satisfaction de la clientèle peut être

considérée comme l'un des éléments de

développement de l'entreprise. Selon Cardozo " La satisfaction du

consommateur vis-à-vis d'un produit conduira probablement à des

achats répétés, l'acceptation des autres produits de la

même ligne et une publicité de bouche à oreille

favorable".

Les résultats de la satisfaction sont le bouche

à oreille positif, l'intention de réachat

(Cardozo, 1965, cité par Parasuraman et al., 1990).

3.2 La difficile mesure de la satisfaction

La satisfaction est difficile à mesurer car elle est

qualitative et descriptive.

Elle est souvent mesurée :

- par une échelle simple évaluant la

satisfaction de façon globale sur le modèle en 5 points de

Likert,

- par la combinaison d'appréciation portant sur les

attributs du produit,

- par une combinaison d'items émotionnels

(satisfaction, bonheur, regret, tension...).

L'objectif étant de comparer les attentes et la

performance perçue.

Un client n'achète pas un produit, mais la

satisfaction d'un besoin. L'enquête de satisfaction est un outil de

communication avec le client qui apprécie de voir son opinion prise en

compte et de pouvoir faire part de ses attentes.

De plus, il est quatre fois moins coûteux de promouvoir

un nouveau produit auprès d'un acquis que d'attirer un nouveau client

(P. Detrie).

La mesure de la satisfaction consiste à

déterminer ce que ressent une personne à propos des

résultats de son achat ou de sa consommation (J. Dufer et J.L. Moulins,

1989).

La satisfaction se fonde sur les expériences

passées, les contacts avec les amis, les promesses de la force de vente

et sur la publicité (Kotler, 1994).

La formation de la satisfaction prendrait la forme d'une

recherche permanente de congruence entre aspiration et vécu de la

relation sociale, plutôt qu'une évaluation comparative, cognitive

entre les attentes et les performances perçues (Moulins, 1997).

3.3 L'attitude et la satisfaction

La satisfaction a parfois été comparée

à une forme d'attitude.

Or, la satisfaction en est contingente ou situationnelle et a

un caractère transitoire (liée à l'expérience et

postérieure à celle-ci).

L'attitude est quant à elle générale ou

intemporelle : elle peut exister sans qu'il y ait achat.

L'attitude est à la fois un antécédent

(attente préalable à l'achat) et une conséquence

(processus d'adaptation de l'attitude en fonction des expériences) (Y.

Evrard, 1993).

Pour Oliver (cité par J. Dufer et J.L. Moulins, 1989)

:

Intention t+1 = f (intention t, satisfaction, attitude

t+1)

L'inconscient intervient dans la formation de la

satisfaction.

3.4 L'importance de la valeur dans la

satisfaction

Le client recherche le maximum de valeur (Kotler et Dubois,

1994) :

§ La valeur perçue par le client est la valeur

globale perçue à laquelle on ôte le coût total.

§ Valeur du produit

§ Valeur du personnel

§ Valeur d'image

§ Coût en argent

§ Coût en temps

§ Coût en énergie

§ Coût psychologique

§ Valeur globale

§ Coût total

§ Valeur du service

§ Valeur délivrée au client

Une grande satisfaction engendre une relation affective

à la marque qui va au-delà d'une simple préférence

rationnelle.

Toutefois, l'objectif n'est pas de maximiser la satisfaction

qui lui coûterait trop cher. Le but reste la rentabilité et il ne

faut pas oublier les autres partenaires de l'entreprise qui doivent

également être satisfaits (personnel, fournisseurs,

actionnaires).

Les attentes du client ne concernent pas exclusivement les

utilités procurées par le service.

Elles embrassent la totalité du champ de la valeur

qu'elles s'expriment en termes d'usage, d'échange ou d'image. Le seuil

psychologique en deçà duquel le consommateur supporte le

coût, mais encore les valeurs sociales auxquelles il souscrit, ou bien le

concept de soi qui est le sien, représentent à leur

manière des standards de référence individuels (Frisou,

1995).

3.5 La satisfaction et la

réclamation

Afin d'apprécier au mieux la notion de satisfaction,

il faut intégrer les réclamations des clients.

Elles expriment également, d'une façon plus ou

moins explicite, les besoins de la clientèle.

L'objectif de la satisfaction s'articule donc autour d'une

qualité de service irréprochable sur les services de base et,

d'une offre adaptée aux besoins de chaque client (Abidri, 1997).

Une organisation découvre son échec en

satisfaction de clients par le départ et la réclamation (D.

Crié, 1997).

Pour TARP (cité par Boss, 1993), les clients qui se

sont plaints réachètent à la même

société dans 54 à 70% si leur réclamation a

été prise en compte et dans 95% s'ils ont le sentiment d'avoir eu

une réponse rapide.

L'entreprise doit avoir pour objectif la satisfaction de la

clientèle mais avant tout celle du personnel et particulièrement

celui de contact (Reichheld 1993, 1996).

Par ailleurs, les barrières au changement (switching

barriers) rendent plus coûteux et difficiles pour un client de changer de

prestataire (Fornell, 1992).

La satisfaction est une variable clé en ce qui

concerne la répétition des conduites.

La satisfaction de la clientèle est

considérée comme le vecteur de développement de

l'entreprise.

3.6 La satisfaction et la

fidélité

Cependant, la relation satisfaction-fidélité

n'est pas automatique comme le souligne Bass (1974) à travers deux

conceptions (J. Dufer et J.L. Moulins, 1989) : conception déterministe

et conception stochastique.

Pour A. Giletta (1977, cité par G. Paviot, 1992), un

client satisfait n'est pas forcément fidèle mais un client

déçu est le plus souvent perdu.

Un consommateur peut être fidèle au produit,

à l'entreprise, à ses valeurs, aux hommes (fidélité

relationnelle : engagement, confiance, renforcement mutuel...) (J.L. Moulins,

1989, 1997, J. Dufer, 1989).

La satisfaction des clients est indissociable d'une

stratégie de fidélisation. Des enquêtes auprès des

clients récents ou plus anciens en sont la pierre angulaire : elles

permettent de diagnostiquer et de mesurer les progrès enregistrés

(Reichheld, 1993).

La satisfaction constitue une barrière à la

concurrence qui ne doit donc pas être négligée.

4. La fidélité

A partir des années 80, le comportement des

consommateurs s'est transformé (Flambard) : montée du

consumérisme, multiplication de l'offre, concurrence plus vive,

multibancarisation systématisée (1,8 banques par client : INSEE)

d'où l'enjeu central de la fidélisation et de la captation de

nouveaux clients.

La fidélisation exige une attention permanente, une

très grande proximité et du temps

(Moulins, 1997).

Il est vital de conserver une base de clientèle

stable, fiable et rentable.

Avant on pensait qu'un client une fois gagné

était définitivement fidèle. Mais depuis longtemps, ils ne

sont plus fidèles à une marque mais à plusieurs, il faut

consolider les liens avec la clientèle: un client acquis ne l'est pas

forcément pour toujours (Kotler et Dubois, 1994).

Les entreprises doivent s'assurer que leurs efforts portent

sur le maintien et la consolidation des relations d'affaires avec les clients

actuels (S. Flambard, 1997). Reiccheld parle de la notion de cycle de vie en

affirmant que le client est un véritable investissement à long

terme.

4.1 Définition

Qu'est-ce que la

fidélité?

Pour Day (1969, cité par Paviot, 1992) " la

fidélité se fonde sur une décision rationnelle qui se

produit après l'évaluation des bénéfices

procurés par les marques en compétition."

Jacoby et Kyner définissent la fidélité

comme "la réponse comportementale biaisée (non aléatoire)

exprimée à travers le temps par une unité de

décision, portant sur une ou plusieurs marques prises dans un ensemble,

en fonction d'un processus psychologique de décision." (1973,

cité par Kotler, Dufer et Moulins, 1989).

L'ensemble des mesures de fidélité peut

être découpé en trois familles :

· les mesures fondées sur des variables de

comportement d'achat passé (modèle behavioriste),

· les mesures fondées sur des variables

d'attitude, qui expriment les prédispositions de l'individu envers une

marque donnée,

· les mesures composites qui utilisent les variables

comportementales et attitudinales simultanément.

Il semble, en effet, que la fidélité soit la

résultante d'un processus psychologique entraînant une

préférence (réponse comportementale biaisée) et

l'expression d'un comportement particulier envers une marque, signifiant une

adhésion spécifique.

J.F. Trinquecoste (1996) rejoint ces deux auteurs en

affirmant que "la fidélité s'exprime par les comportements de

consommation et s'explique par les attitudes favorables des consommateurs

à l'égard des produits ou de la marque".

La dimension comportementale est la plus souvent retenue, un

client fidèle est un client qui de façon

répétée voire systématique (c'est à dire

exclusive), fait le choix d'un même produit ou d'une même marque de

préférence à celui d'une ou plusieurs des offres

considérées comme substituables et provenant d'entreprises

concurrentes. En ce qui concerne la banque, le meilleur moyen de savoir si un

client est monobancarisé ou non est de recourir à un sondage pour

déterminer le "portefeuille total" disponible d'un client et les

pourcentages de ce montant engagés chez elle et ses concurrents.

Si la dimension comportementale est la plus

fréquemment abordée dans le domaine de la fidélité,

la dimension attitudinale permet de la compléter pour éviter de

confondre l'inertie avec la fidélité. L'inertie est

considérée comme un achat régulier d'une même marque

sans attitude favorable à l'égard de celle-ci (J.F. Trinquecoste,

1996) et peut être qualifiée de fidélité passive.

Ainsi, le client doit révéler une sorte

d'attachement à l'égard du produit pour être

considéré comme fidèle.

Des clients fidèles ne sont pas nécessairement

des clients satisfaits, mais des clients satisfaits tendent à être

clients fidèles.

La fidélité est fonction de la satisfaction,

des barrières à la sortie et des réclamations (voice)

(Fornell, 1992).

Qu'est-ce qu'un client

fidèle?

En ce qui concerne les banques, il est parfois très

difficile de cerner cette notion. Un client devient-il inactif s'il

clôture son compte ou tout simplement s'il cesse d'avoir des mouvements

sur son compte?

D'autant plus qu'avant la fermeture il peut y avoir des

transferts, un client peut donc amener la rupture progressivement et utiliser

deux comptes dans deux banques différentes.

Il est en conséquence très difficile de mesurer

le départ d'un client.

4.2 Comment mesurer la

fidélité?

· La fidélité peut être

mesurée par l'intention d'achat (Fornell, 1992).

· Le taux global (Felenbok, 1992) : c'est le pourcentage

de clients en portefeuille au début d'une certaine période,

toujours en portefeuille à la fin de cette période et qui sont

actifs.

· Ainsi ce taux tient compte :

· de l'ancienneté,

· du taux de défection (nombre de clients partis

à la concurrence) et,

· du taux d'équipement (le taux de

fidélisation est alors plus élevé pour un client ayant un

compte courant et un compte épargne que pour un client n'ayant que l'un

ou l'autre de ces produits).

Evidemment comme la notion de client actif est difficile

à définir, cet indicateur de mesure peut varier d'une banque

à une autre.

4.3 La fidélité et la

rentabilité

Il faut penser investissement et non coût. Le

coût d'acquisition est supérieur à celui de la conservation

d'un client identifié : les clients fidèles sont les plus

rentables (Lehu, 1997,

Moulins, 1997).

Reichheld et Sasser (1990) montrent à travers des

études qu'une augmentation de 5% de la fidélité d'un

client peut contribuer à une augmentation de 25 à 85% des profits

: la qualité de parts de marché en termes de

fidélité du consommateur requiert autant d'attention que son

volume (Lehu, 1997).

L'objectif est la rentabilité : il faut attirer et

fidéliser les clients rentables. Un client rentable est un individu qui

rapporte au fil des années davantage qu'il ne coûte à

attirer, convaincre et satisfaire.

La rentabilité se juge sur la durée. Elle peut

être évaluée grâce à la life time value qui

est la valeur nette actualisée des futurs flux économiques

espérés avec un client (revenus liés au client -

coûts d'acquisition et de service). Ce concept précise

l'importance de garder les clients qui dans le cas d'un départ, se

révèlent être d'une rentabilité négative

(Danon J., Claudon J., 1997).

Le calcul de la LTV est incontournable et permet

d'apprécier les efforts à consentir quand un client montre des

signes de changement de banque.

4.4 La fidélité et la

rétention

Pour G. Saurais et T. Lignoz (1986, cité par Paviot,

1992), la multibancarisation favorise la fragilité des clients à

leur organisation bancaire.

Les clients "fidèles inconditionnels" sont uniquement

sensibles aux stimuli du mix de rétention de leur marque, tandis que les

versatiles à l'attraction exercée par toutes les marques (M.

Calciu, F. Salerno, 1997).

Le client qui exprime son insatisfaction est souvent

fidèle et attend de sa banque une solution rapide et adaptée

(Abidri, 1997).

La gestion des litiges (liés aux comptes, à

l'information et au crédit) permet de fidéliser les clients en

développant une relation valorisante.

La gestion des réclamations s'intègre dans une

politique de rétention.

La rétention et la fidélité sont deux

notions liées mais bien distinctes (D. Crié, 1997) :

La rétention est une stratégie défensive

(M. Calciu et F. Salerno, 1997), elle est liée au portefeuille client

tandis que la fidélité est liée à l'individu.

La différence entre la rétention et la

fidélité se trouve dans la mesure :

· la fidélité : base de réachat,

attitude favorable, elle indique la propension des individus à

répéter leur choix de marque ou d'enseigne.

· la rétention : il s'agit de maintenir en

activité une clientèle existante. Elle se mesure par le taux

d'attrition (proportion des clients perdus). Elle peut être

considérée comme la conséquence d'une mauvaise

fidélisation.

C'est par l'intermédiaire d'une meilleure

fidélité que l'on maximise la rétention.

Les taux d'attrition n'ont pas toujours la même valeur,

ils décroissent au fil de l'ancienneté du client : les clients

versatiles ont quitté leur établissement dans les premiers et le

taux de déperdition diminue donc au cours du temps.

Pourtant, les clients les plus anciens ne sont pas toujours

fidèles au sens strict car ils peuvent être des clients passifs

(rétention, barrière à la sortie due au

crédit...).

Une entreprise perd entre 15 et 20% de clients chaque

année. Si elle arrive à diminuer le taux d'attrition de 10

à 20% alors la durée moyenne du portefeuille clients augmentera

de 5 à 10 ans et les profits augmenteront en conséquence (D.

Crié, 1997).

Les motifs d'infidélité sont complexes et il

faut prévoir la défection, donc :

· connaître le client et ses besoins,

· détecter les signes de défection,

· connaître le niveau de service

souhaité,

· connaître le coût perçu de recherche

d'alternatives de changement du client....

La défection s'exprime par un mouvement, un

déplacement, une mobilité des attitudes et des comportements ou

par une fuite, une désaffection une désertion.

Une politique de rétention s'applique selon le rapport

coût/bénéfice estimé pour chaque client.

La rétention peut se faire grâce à

l'augmentation de l'importance perçue des coûts de changement

(psychologiques et financiers) mais aussi du taux de cross-selling.

Pour diminuer le taux d'attrition, soit l'entreprise a

recours aux techniques de fidélisation, du marketing relationnel ou

augmente ses coûts de transition, soit elle se met à

l'écoute des plaintes des clients.

Il existe un certain taux de défection dans chaque

entreprise qui doit être comblé par le recrutement de nouveaux

clients.

Par ailleurs, les anciens clients apportent des informations

sur le temps de la relation et les raisons des défections ce qui permet

d'estimer la fidélisation (Dougall et al., 1996).

HYPOTHESES

Qualité + Relationnel => Satisfaction =>

Fidélité

=> Plus on améliore la

qualité du service, plus le client est satisfait.

=> Plus on améliore la

qualité de la relation banquier-client plus le client est satisfait.

=> Plus un client est satisfait, plus il

est fidèle.

H1 : L'amélioration de la qualité

conduit à l'augmentation de la satisfaction du client.

Variable 1 : la qualité

Mesure :

§ l'accès

§ l'information

§ la compétence

§ la crédibilité (confiance)

§ la fiabilité (correspondre et répondre

aux attentes)

§ la capacité de réaction

§ la sécurité

§ la matérialisation

§ la compréhension du client (Kotler et Dubois)

§ l'aménagement des locaux

§ l'équipement de la banque

§ l'apparence des employés (SERVQUAL)

§ la proximité

Variable 2 : la satisfaction

Mesure :

§ adéquation avec l'idée faite au

départ

§ la réputation

§ facilité de découvert

§ horaires d'ouverture qui conviennent

§ délai d'envoi des relevés de compte qui

convient

§ gestion souple des comptes

§ placements bien rémunérés

§ satisfaction globale

H2 : Plus la qualité de la relation est

importante, plus le client est satisfait.

Variable 1 : la relation

Mesure :

§ conseil

§ disponibilité

§ convivialité

§ accueil

§ confiance

§ valeur

§ engagement

§ coopération / échange

§ contact personnalisé

§ l'écoute

§ la courtoisie

Variable 2 : la satisfaction

H3 : Plus un client est satisfait, plus il est

fidèle.

Variable 1 : la satisfaction

Variable 2 : la fidélité

Mesure :

§ multidétention de produits

§ ancienneté

§ attachement au produit / attitude favorable

§ la possession de compte dans une autre banque

IMPORTANCE DE LA FIDELISATION

Ce que nous venons de discerner, correspond en amont, aux

principaux facteurs de défection, facteurs qui, très souvent,

entraînent l'insatisfaction, principale cause de défection.

Mon but dans cette dernière mission était- en

m'inspirant des résultats obtenus dans l'analyse de la défection

- de proposer un programme de fidélisation pour les clients entreprises

de la banque.

La fidélité rejoint la satisfaction, nous

pouvons voir qu'un client insatisfait aura de forte probabilité

d'être infidèle et de se retourner vers la concurrence : un taux

de satisfaction réduit est très souvent synonyme de faible

fidélité.

Dans un autre sens, un client peut être totalement

satisfait mais pourtant il peut décider d'acheter un autre produit du

fait d'une offre promotionnelle alléchante, de soldes, de

réductions sur des produits...

Donc la satisfaction n'implique pas nécessairement la

fidélité !

Il est essentiel que l'entreprise connaisse ses clients avant

de lancer un programme de fidélisation. La probabilité est forte

sinon de retenir les mauvais clients au détriment des meilleurs qui, si

on les néglige, risquent de partir : car si l'on en croit le

principe de Pareto, 80% des revenus de l'entreprise proviennent de 20% de ses

clients : force est de constater que chaque client ne contribue pas de

façon positive aux profits (rentabilité individuelle du client

pour les entreprises).

Exemple : Des études qui portent sur le

coût, ont montré qu'il en va différemment pour les

bénéfices : 20% des clients les plus rentables contribuent

à hauteur de 150% à 300% des bénéfices totaux, 20%

des moins rentables accusent une réduction de 50% à 200% des

bénéfices, tandis que 60% des clients n'ont aucun impact sur les

profits, ni dans un sens ni dans l'autre.

Mieux connaître les clients c'est mieux connaître

leurs attitudes et leurs comportements !

Certaines des plus grandes multinationales ne disposent pas

d'une base de données où seraient regroupées les

informations personnelles et des donnés-clés sur leur principaux

clients. Ces informations restent aux mains de la force de ventes, dans leur

tête, leurs PDA ou leurs tiroirs. Ces données pourtant cruciales

sont rarement stockées comme le voudrait la logique ou comme le dicte

l'intérêt de la fidélisation. Les bases de données

clients représentent un véritable défi ; elles sont bien

plus qu'un simple élément constitutif d'un programme de

fidélisation.

Grâce aux bases de données nous pouvons

regrouper les clients en fonction de leur valeur (chiffre d'affaires moins

coûts de service) et de leur lien avec l'entreprise (indice de

fidélité). La proportion de clients dans chaque groupe est

très révélatrice : elle nouq indique la force de la

relation client. Une stratégie relationnelle se basant dans un premier

temps sur la satisfaction clientèle puis ensuite via un programme de

fidélisation qui doit être mis en place (suivi de la satisfaction)

car il vaut mieux la rétention que l'attraction.

Les études montrent qu'un accroissement de 5% dans le

taux de rétention des clients fait augmenter la profitabilité de

la banque de 50% en moyenne et qu'il coûte 5 à 10 fois plus cher

d'acquérir un nouveau client que de retenir un client actuel.

La rétention entraîne plus de revenus et plus de

part de marché et donc plus de profit, il est plus avantageux de vendre

des services supplémentaires à un client que de dépenser

dans la recherche de nouveaux clients.

v La première et la plus importante des

conséquences de la satisfaction est le rachat, la fidélité

de la clientèle

v Inélasticité au prix : le consommateur

est prêt à consentir un supplément de prix raisonnable pour

conserver les bénéfices de la marque

v Bouche à oreille : le consommateur satisfait en

informera son entourage

v Baisse des réclamations : elle produit un double

effet : elle diminue les coûts de l'entreprise et augmente donc les

profits ; elle augmente la fidélité et le nombre de

rachat

Cinq facteurs sont synonymes de motivation pour le client :

la valeur, la marque, l'offre, la relation client et la satisfaction (la

qualité de service...)

La connaissance des clients passe par plusieurs points :

v L'age : le vieillissement est caractérisé

par une fidélité plus forte, un plus grand conservatisme, une

plus grande aversion au risque

v La génération : repose sur

l'hypothèse que les génération successives ont des

systèmes de valeurs et d'opinion propres et relativement distincts des

autres

En résumé, créer plus de valeur pour des

clients établit la fidélité, et la fidélité

établit alternativement la croissance et le bénéfice.

A produit équivalent, et au sein d'une même

catégorie, les programmes de fidélisation tendent a se

ressembler, s'inspirant les uns des autres plutôt que de chercher

à offrir une réelle récompense ou appréciation. De

tels programmes, s'ils ne parviennent pas à offrir une réelle

valeur ajoutée au client, deviennent un fardeau financier, non un

avantage compétitif.

J'ai donc essayé de mettre au point, en tout cas

d'imaginer, ce que pourrait être un plan de fidélisation pour la

banque ceci grâce à de nombreuses recherches effectuées

à ce sujet, sur ce qui a déjà été fait en

Europe ou en Amérique et sur ma propre imagination. Ce travail n'a

nécessité aucun apport externe si ce n'est comme je viens de la

dire l'aspect recherche - créativité. Dans la partie

résultat je montre les résultats que j'ai obtenu pour ce

programme de fidélisation.

CHAPITRE III : ENQUETE SUR LES VARIABLES DE

DEFECTION DES CLIENTS DE LA BANQUE AWB

Section 1 : méthodologie de

l'étude

ENQUETE 1 : Enquête sur les clients

défectueux :

1. Problématique et Objectifs

a. Problématique

Nous définissons les clients défectueux comme

suit :

v Les clients ayant clôturé tous leurs comptes et

ainsi changé de banque.

v Les clients ayant gelé leurs comptes.

v Les clients ayant réduit d'au moins 40% leurs

mouvements bancaires ou financiers

Nous voulons réaliser une étude sur les

variables de la défection de ces trois catégories de clients,

exploiter les résultats de cette enquête pour pouvoir par la suite

les traduire en recommandations et surtout pour développer un programme

de fidélisation approprié.

b- Objectifs

Objectifs d'AWB :

v Récupérer le plus grand nombre de clients

possibles (comptes clôturés)

v Retenir et fidéliser les clients (mouvements en

baisse ; comptes gelés)

v Mettre en place un programme de fidélisation

Objectifs de l'étude :

v Mesurer le taux de défection

v Déterminer les causes de cette défection

v Établir des recommandations et solutions

v Proposer un programme de fidélisation

2. Hypothèses de recherche et

Questionnaire

a. Hypothèses de recherche

v Peu de clients clôturent ou gèlent tous leurs

comptes.

v La situation économique générale

favorise l'épargne à l'investissement.

v La baisse du niveau économique de certains secteurs

peuvent pousser les clients à diminuer leurs mouvements.

v Des problèmes internes à l'entreprise peuvent

justifier ces baisses.

v Un mauvais suivi de la clientèle, un manque de

communication, d'informations ou des agences

« débordées »... sont de multiples raisons

qui peuvent entraîner des problèmes relationnels entre le client

et Attijariwafa Bank.

v Des prix trop élevés (exemple : taux

d'intérêts en hausse...), des produits qui ne sont pas ou plus

adaptés à la demande ou encore de la lenteur dans les

transactions peuvent être des facteurs de défection.

v Des avantages attrayants chez la concurrence nationale

peuvent expliquer le départ vers une autre banque.

v Certains clients sont en voie de défection, anticiper

leurs attentes et répondre à leurs besoins rapidement, est

primordial.

b. Echantillonnage

v Univers idéal : l'ensemble de la

clientèle « entreprise » (PME et GE) d'Attijariwafa

Bank

v Univers opérationnel ou cible : clients

« entreprises » répondants aux critères de

sélections

v Méthode d'échantillonnage : par

convenance

v Taille : Nous convenons que la taille de

l'échantillon étudié soit de 110 clients

répartis comme suit :

§ 50 entreprises ayant réduits leurs

interactions avec la banque.

§ 35 entreprises ayant gelés leurs

comptes.

§ 25 entreprises ayant clôturés

leurs comptes

c. Analyse SWOT

ï STRENGTHS

FORCES

OPPORTUNITES

MENACES

FAIBLESSES

§ Forte croissance : taille et résultat (fusion)

§ 1ère banque du Maroc et du Maghreb

§ Réseau important : 25 centres

d'affaires

§ Développement à l'international

(Tunisie, Sénégal, Europe, Asie)

§ Économie favorable au secteur bancaire

§ Croissance et accélération des

investissements au Maroc

§ Secteur consolidé, en forte croissance

§ Nouvelles réformes entraînant la

libéralisation et la déréglementation

§ Aide au développement social du Maroc

§ Faible taux de bancarisation

§ Peu de garanties des PME

§ Nombreuses banques concurrentes (SGMB, BCP, BMCE...)

§ Apport des banques Française dans le capital

de certaines banques et transferts de savoir-faire (SGMB, BMCI)

§ Fusion récente en 2003

§ Offres de services limitées pour la PME et

les MRE

![]()

d. Questionnaire

v Nombres de questionnaires : trois ; un questionnaire par

type de client défectueux.

v Méthode d'élaboration : réalisation via

le logiciel sphinx puis validation et rectification.

v Méthode d'administration : par

téléphone.

ENQUETE 2 : Etude de fidélisation

1. Problématique et Objectifs

· La fidélisation en deux mots

· Avantages

· Inconvénients - erreurs à

éviter

· Financement : ROI

· Critères d'éligibilité

· Propositions de programmes

· Systèmes de récompenses

a. La problématique de

fidélisation

OBJECTIFS

INTERNES

EXTERNES

Levier de performance économique

Mise en avant des valeurs d'AWB

Différenciation concurrence

Attirer de nouveaux clients

Se focaliser sur les clients les plus rentables

Rétention des clients insatisfaits,

infidèles...

Combattre l'attrition et la défection

La fidélité est la relation de confiance entre

un consommateur et une entreprise.

La fidélisation est l'ensemble des stratégies

qui permettent cette relation.

![]()

b. Avantages

Clients

v Avantages financiers, économies, offres

promotionnelles.

v Facilité la gestion du budget (via pack PME par

exemple).

v Réactivation des comptes inutilisés.

v Récompenser la fidélité,

l'ancienneté et les mouvements importants.

v Sentiments de valorisation, de préoccupation et de

confiance.

AttijariWafa

Bank

v Prévenir le risque de la perte de

clientèle.

v Diminuer l'attrition.

v Contribuer au développement des ventes.

v Permettre de constituer des partenariats.

v Améliorer et personnaliser la connaissance des

clients.

v Augmenter les occasions de contacts et de consommation.

v Attachement des clients dans la durée.

v Réactivation de comptes inutilisés.

![]()

c. Inconvénients

Difficultés

v Segmentation : définir les clients fidèles

et/ou rentables

v Niveau de qualité du programme

v Difficultés d'analyse du ROI

v Importance de la marge (ROI) pour être

« généreux »

v Partenariats : relations multiniveaux : modèle

fragile car il renforce le coté promotionnel au détriment du

coté fidélisation

v Difficultés d'établir le catalogue

« avantages »

![]()

Erreurs à

éviter

v Mauvaise segmentation de la cible.

v Ne pas laisser de liberté de choix aux clients.

v Cartes peu pratiques (encombrantes, oublis...)

v Espérance de gains trop éloignée

v Lenteur du processus

v Difficulté de compréhension pour le client =

simplicité du programme.

v Ne pas aviser de la gratuité si tel est le cas

d. Financement

R O I

Return On Investment

Évaluer et contrôler les coûts en amont

(moyen terme)

Programme de fidélisation

50% du CA peut-être généré par les

adhérents

Être rentable

Mettre en relation les coûts et les recettes

Calculer le niveau de dépenses des adhérents

avant et après le programme

Principaux coûts :

ï Les récompenses ( 50%)

ï La communication

ï Les systèmes d'informations (liés

à l'informatique)

ï La gestion opérationnelle (salaires)

La gratuité fait augmenter le nombre

d'adhérents

![]()

e. Critères

d'éligibilité

v Toute fidélisation suppose au préalable une

segmentation très fine de la clientèle : bâtir une

segmentation appropriée pour créer des plans de

fidélisation spécifiques à chaque segment.

v Cette segmentation sera réalisée sur la base

de la valeur et du potentiel client : identifier les clients rentables et ceux

à fort potentiel (clients importants, réalisant beaucoup de

volumes, utilisant de nombreux services...).

SECTION 2 : Analyse des résultats

(enquêtes 1 et 2)

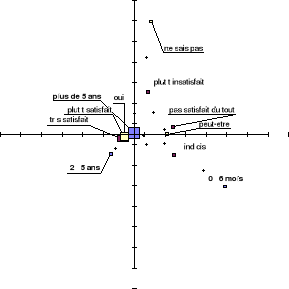

a. Analyse de l'enquête 1

La plupart des 50 clients interrogés sont des PME/PMI

issues du secteur du textile, du transport ou d'industries diverses et ayant

souvent un chiffre d'affaire supérieur à 30000 kdhs par an.

94 %

Des entreprises sont d'anciennes relations, clientes depuis

plus de 5 ans.

70 %

20 %

14 %

66 %

Affirment que la baisse des mouvements est due à des

causes internes (baisse des résultats, problèmes sur le secteur,

liées à l'entreprise elle-même).

Accusent des délais de traitements trop long et des

retards considérables (courriers, virements) : cela représente le

plus gros problème lié à AWB.

Sont respectivement insatisfaits à cause de la

qualité de service ou du personnel et des soucis liés à la

concurrence.

Ont répondu autres : fusion, transferts, bilans, prix

ou refus de crédits.

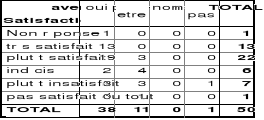

Des clients se définissent comme plutôt

satisfaits (44%) voir très satisfaits (26%). 2 % sont totalement

insatisfaits (une entreprise).

16 %

Disent n'avoir eu aucun gros problème relationnel avec

AWB et ses employés.

90 %

![]()

54 %

76 %

44 %

Se disent assez informés sur les nouveaux produits (28

% pas du tout).

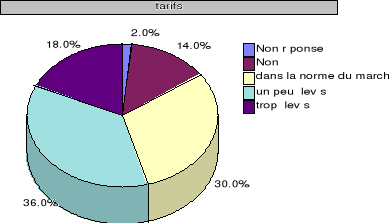

Des clients trouvent les prix un peu ou trop

élevés (frais bancaires, taux d'intérêts,

crédits, escomptes et facilité de caisse notamment). 14%

seulement trouvent les prix corrects.