Risques financiers dans une institution financière non bancaire (cas de la CADECO de 2003 à 2007)( Télécharger le fichier original )par Didier KIVAVA MUKENGA Université catholique du Graben (U.C.G/Butembo RDCongo) - Licence 2007 |

APPRECIATION DU NIVEAU DE RISQUE AU SEIN DE LA CADECO/BeniLe présent chapitre est consacré à l'appréciation du niveau de risque au sein de la CADECO Beni est axé sur quatre points : 1o Analyse de l'épargne collectée par la CADECO Beni ; 2o Analyse des crédits octroyés par la CADECO Beni ; 3o Analyse des écarts entre les crédits octroyés et les montants de crédits effectivement remboursés par les clients : le risque financier ; et 4o Analyse corrélative entre épargnes collectées et crédits octroyés. III.1 ANALYSE DE L'EPARGNE COLLECTEE PAR LA CADECO Beni Le principe qui porte à épargner est le désir d'améliorer notre sort. En effet, il est bien dit que l'épargne est un des points de départ d'un bien être collectif. Pour le peuple comme pour les individus, le même principe s'applique. C'est pourquoi la théorie économique faisait reposer le démarrage économique sur l'épargne. Ce rôle de toute épargne apparaît comme indispensable et irremplaçable à un multiple égard: 64(*) - seule l'épargne permet l'accumulation d'un capital physique et humain transformé en investissement productif, elle assure sur un revenu autonome et cumulatif pour aujourd'hui et pour demain; - l'épargne favorise l'intégration des circuits financiers et économiques dans un même pays, de ce fait elle permet une croissance autoentretenue, plus harmonieuse et plus régulière; - le développement autofinancé par l'épargne intérieure et autogérée, permet aux collectivités d'échapper à la paresse technologique encouragée par l'investissement étranger, lui seul conduit à la maîtrise de la filière technologique et à la créativité; - par leur action auto éducative, la motivation et la gestion de l'épargne volontaire joue un rôle souvent plus important que les investissements eux-mêmes; la gestion communautaire de l'épargne forme les futurs hommes d'affaires, les futurs entrepreneurs; les futurs dirigeants et dirigeantes du pays, là se cristallise le premier et indispensable apprentissage de la démocratie économique et politique, qui dans les pays industrialisés n'a pas commencé autrement. Ce rôle, une fois maîtrisé, on se rendra compte à l'envie qu'il n'y a ni miracle ni préférence génétique en économie. Le secret de la réussite réside dans le dégagement d'un surplus: en un mot l'épargne. La question de mobilisation de l'épargne locale est bien importante, tant sur le plan social que sur le plan économique. Tableau N°1 : Evolution mensuelle de l'épargne collectée par la CADECO Beni de 2003 à 2007

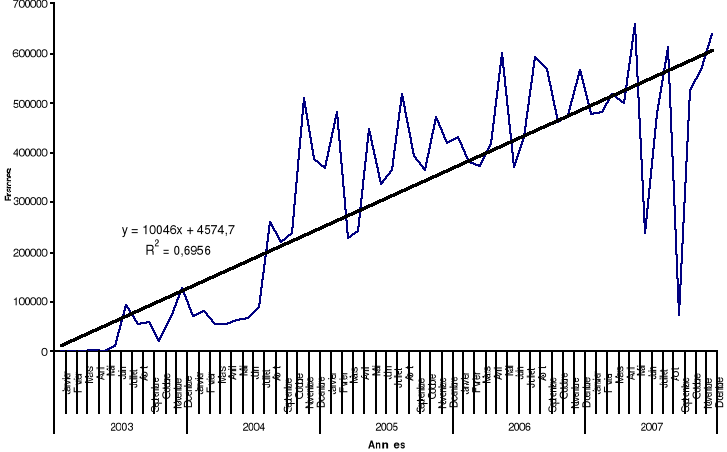

Source : les rapports annuels de la CADECO Beni de 2003 à 2007 De ce tableau, il ressort que 2007 est l'année à laquelle l'épargne collectée est importante (5781103$us), ce qui révèle une moyenne de 481750.58$us par mois. En 2006, l'épargne est de 5684957$us ; ce qui indique une moyenne de 473746.41$us par mois ; suivi de l'année 2005(4644555$us) pour une moyenne de 387046.25$us par mois ; et l'année 2004(2104880$us) pour une moyenne de 175406.66$ par mois. L'année 2003 se révèle avoir une faible épargne (443503$us) soit une moyenne de 36958.58$us. En terme de pourcentage, le tableau d'évolution d'épargnes collectées révèle que : L'année 2003 représente 2.37% d'épargnes totales réalisées sur cinq ans, l'année 2004 en représente 11.28%, l'année 2005 représente 24.89 %, tandis que les années 2006 et 2007 représentent respectivement 30.46 % et 30.98%. La visualisation de ces données sur un graphique approprié, nous permettra d'apprécier l'évolution mensuelle d'épargnes collectées de chaque année et nous facilitera de voir les mois qui ont été plus performants en terme d'épargnes collectées. Graphique no1 : Evolution d'épargnes collectées par la CADECO Beni de 2003 à 2007

Source : Nos ajustements à partir des données du tableau no1 Du graphique no1, il ressort directement que c'est l'année 2007 qui est l'année de la plus grande épargne collectée, le mois de mai constitue le mois auquel la CADECO Beni a collecté l'épargne la plus élevée de toute notre période d'étude(660010$us). C'est aussi le mois de mai à l'année 2006. Quant à l'année 2005, c'est le mois d'août (593596$us). Ce sont les mois de novembre et décembre en 2004 et 2003 soit 510440$us et 127780$us. L'évolution de la courbe est croissante. Cette croissance explique la tendance de l'épargne collectée par la CADECO Beni de 2003à 2007. C'est l'équation de la forme Y=ao+bt. Nous constatons qu'au bout de 5 ans d'étude, que

l'épargne réalisée par le public (paysans, petits

commerçants, entreprises et administrations) s'est multipliée

plus de 13 fois, soit D'une façon générale, l'amélioration du niveau de l'épargne réalisée par la CADECO Beni à partir du deuxième semestre de l'année 2004 suit l'amélioration des conditions de vie socioéconomique de la population, surtout que cette période marque le début de la consolidation de paix après une longue période d'hostilité, de guerre et d'instabilité politique. Dans le point suivant, nous avons voulu analyser l'évolution trimestrielle des crédits octroyés par la société pour en déduire à travers la droite de régression les crédits des prochaines années. Avant d'en arriver disons un mot sur l'importance de l'épargne. Importance de l'épargne Même si les expériences sont déjà anciennes, la formule des Crédit unions ou Coopec (Coopératives d'Epargne/Crédit) a surtout été développée au cours de ces vingt dernières années. L'épargne est apparue d'une part comme un service très apprécié, pour des raisons de sécurité et de liquidité par certaines catégories de la population, et d'autre part comme un essentiel de construction institutionnelle : le crédit se rembourse.65(*) L'institution financière doit être considérée comme une entreprise, avec sa comptabilité performante et son souci d'une organisation et d'une gestion efficaces. Dans ce cadre, elle utilise les règles et ratios des analyses financières.

III.2 ANALYSE DES CREDITS OCTROYES PAR LA CADECO BeniEn précisant comme elle le fait deux faces de l'activité bancaire: réception des dépôts et emploi en opération de crédit, la définition légale nous permet de dégager les deux aspects du crédit bancaire:66(*) - le crédit dont jouit une institution financière, né de la confiance qu'elle sait inspirer librement des fonds rassemblés pour elle; - le crédit qu'accorde une institution financière, en utilisation de ses ressources. Le crédit qu'accorde une institution financière sera fondé sur la confiance que les entrepreneurs sauront lui inspirer. Ainsi, les opérations de banque sont données par ce que les juristes appellent l'intuitus personae: le banquier ne travail qu'avec telle personne, et tel client qu'avec telle banque de son choix. Le crédit a donc un rôle éminent dans la vie économique d'une société, car il veille sur son équilibre en régulant de manière indirecte le volume de la consommation et de l'investissement. Le déséquilibre entre le taux de production et de consommation conduit inévitablement à l'inflation et au chômage, ce qui explique l'importance de la politique de crédit dans une économie en crise.67(*) Grâce aux crédits, les différents agents économiques disposent de moyens de paiement supplémentaires pour leurs transactions. Le crédit est donc une source de création monétaire. Tableau N°2 Evolution trimestrielle de crédits octroyés par la CADECO Beni de 2003 à 2007

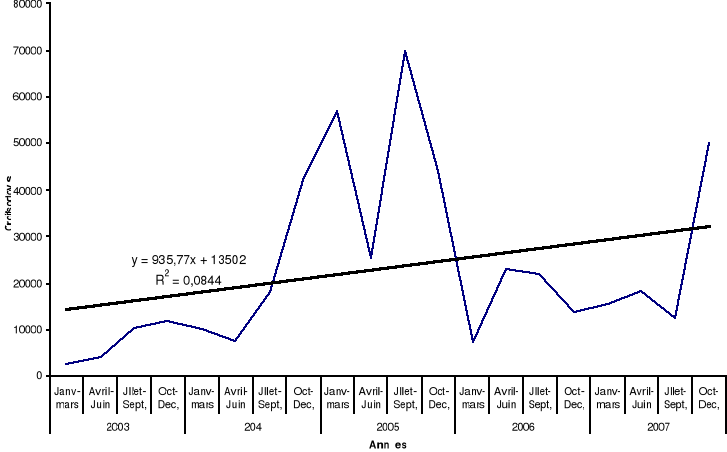

Source : Rapport annuels de la CADECO Beni Par simple observation, nous remarquons que le crédit a connu une évolution croissante mais nous serons obligés de visualiser ces données sur un graphique pour donner un jugement de la tendance générale. Graphique no2 : Evolution trimestrielle de crédits octroyés par la CADECO Beni de 2003 à 2007

Source : Nos ajustements à partir des données du tableau no2. Du graphique no2, il ressort que les crédits annuels de la CADECO Beni ont connu une évolution à la hausse de 2003 à 2005, et une baisse de 2006 à 2007. Nous remarquons que les crédits annuels de la CADECO Beni sont multipliés par 2.7(en 2004) par rapport aux crédits de l'année 2003 ; ce qui traduit en pourcentage à une augmentation de 270.15-100=170.15%. De 2004 à 2005, il y a eut une augmentation des crédits de 2.5 soit 250.5-100=150.5%. De 2005 à 2006, une baisse de 2.96 et de 2006 à 2007, une augmentation de 1.453, soit 155.3-100=45.3%. Tableau no3 : Tableau intermédiaire des calculs A partir de cette équation de tendance, les crédits annuels de la CADECO Beni pour les années 2008 et 2009 peuvent se révéler, toute chose restant égale par ailleurs, comme suit : En 2008 : Y= En 2009 : Y= * 64 DE LAPLACE., Histoire de la pensée économique, éd. Dunod, Paris, 1999, p.107 * 65 SERVET J.M., & alii, Epargne et liens sociaux. Etudes comparés d'informalités financières ; Paris, 1995, p189 * 66 G. PETIT-DUTAILLIS., Idem, p27 * 67 XXX., Idem., p.10 |

|