|

UNIVERSITÉ HASSAN II

FACULTÉ DES SCIENCES JURIDIQUES

ECONOMIQUES ET SOCIALES-MOHAMMEDIA

|

Mémoire de fin d'études

4ème année sciences

économiques

Option : Gestion des Entreprises

|

Thème : LES

FUSIONS-ACQUISITIONS DES BANQUES:

ÉTUDE DE CAS : ATTIJARIWAFA

BANK

|

Elaboré par : Encadré par :

Bouchra BAKADIR Mme : Saida NAJI

Année universitaire : 2005-2006

Remerciements

Je tiens tout d'abord à exprimer mes vifs

remerciements à Madame : Saida NAJI, qui m'a encadré pendant

ce travail, envers qui j'exprime ma reconnaissance pour ses conseils, ses

encouragements et sa disponibilité, malgré ses multiples

occupations.

Aussi, j'adresse mes sincères remerciements à

ma famille, pour leur soutien moral et financier ; leur confiance,

présence et sympathie, m'ont fait progresser dans ce travail.

Je remercie plus particulièrement mon frère

Hicham, pour sa disponibilité, son aide et ses précieux

conseils.

Je remercie enfin, tous ceux et celles qui ont

participé de prés ou de loin, à l'élaboration de ce

modeste travail.

SOMMAIRE

INTRODUCTION.............................................................................

7

PREMIÈRE

PARTIE :

LES FUSIONS-ACQUISITIONS ET LE MILIEU

BANCAIRE....................................................................................10

CHAPITRE I : LES

FUSIONS-ACQUISITIONS : ASPECTS THEORIQUES ...

11

SECTION I : PRÉSENTATION DES

FUSIONS-ACQUISITIONS.........................

11

§1 : Définitions et instruments

des fusions-acquisitions

11

1.1: Définition économique

12

1.2 : Définition juridique

12

1.3: Les instruments possibles des fusions

-acquisitions

13

§2 : Les types des

fusions-acquisitions

13

§3 :Fusions-acquisitions :dates et

chiffres clés....................

14

SECTION II : LES CAUSES ET LES ÉTAPES

PRÉALABLES AUX

FUSIONS-ACQUISITIONS......................................................................................

16

§1 : Les motivations des

fusions-acquisitions

16

1.1 : Création de la valeur

16

1.2 : Les tendances de l'économie

moderne

16

1.3 : Un double mouvement de recentrage et de

consolidation

17

1.4 : La recherche de l'innovation

17

1.5 : L'effet de mode

17

§2 : Les étapes préalables

aux fusions-acquisitions

18

2.1 : Éléments à

vérifier avant avant l'acquisition

18

2.1.1 : L'authenticité des actifs du

bilan

18

2.12 : Évaluation des risques et

coûts sociaux

18

2.1.3 : Évaluation des risques et de

l'état des filiales

19

2.2 : La technique de valorisation

19

2.2.1 : L'approche actuarielle

19

2.2.2 : L'approche comparative

19

2.3 : Le due diligence

20

SECTION III : LES CONSÉQUENCES ET LES

FREINS DES FUSIONS-

AQUISITIONS.......................................................................................

21

§1 : Les conséquences des

fusions-acquisitions

21

1.1 : Les fusions-acquisitions entrainent

des pertes d'emplois

22

1.2 : Les fusions-acquisitions comme facteur

de stress et de démotivation

23

§2 : Freins et échecs des

fusions-aquisitions

24

2.1 : Manque de synergies

25

2.2 : Une intention stratègique

floue

26

2.3 :Les différences culturelles et

manageriales

26

CHAPITRE II : LES

FUSIONS-AQUISITIONS BANCAIRES : SPÉCIFICITÉS ET PANORAMA

ACTUEL.......................................................................

29

SECTION I : LE SYSTEME BANCAIRE :

CARACTÈRISTIQUES ET PHYSIONOMIE

GÉNÉRALE.....................................................................

30

§1 : Aperçu sur le systéme

bancaire

30

§2 : Évolution

générale de la sphère bancaire

30

SECTION II : LES PROFONDES MUTATIONS DE LA

SPHÈRE BANCAIRE ET LES JUSTIFICATIONS ÉCONOMIQUES DES

FUSIONS-ACQUISITIONS

BANCAIRES.........................................................

..............................

31

§1 : Les mutations de la sphère

bancaire.

31

1.1 : Les innovations financières et

technologiques

31

1.2 : La globalisation financière

32

1.2.1 : La déréglementation

32

1.2.2 : Le décloisonnement

32

1.2.3 : la désintermédiation

33

§2 : les justifications des

fusions-acquisitions bancaires....................................

33

2.1 : L'existence de surcapacités

bancaires

33

2.2 : L'existence d'économies

d'échelles et d'envergure (de gamme).

34

2.3 : La recherche d'une taille critique et

d'un pouvoir de marché

34

2.4 : Rôle des dirigeants ,effet de

mimétisme et réactions défensives

35

SECTION III : LES CONSÉQUENCES DES F-A

BANCAIRES...........................

36

§1 : L'émergence des

conglomérats financiers

36

§2 : Les politiques de champions

nationaux

36

§3 : Conséquences des f-a sur les

travailleurs du secteur financier

37

§4 : La stabilité

financière

37

DEUXIÈME

PARTIE :

LES FUSIONS-ACQUISITIONS DES BANQUES :

CAS PRATIQUE ATTIJARIWAFA

BANK..................................................

39

CHAPITRE I : LE SECTEUR BANCAIRE

MAROCAIN : STRUCTURE ET

RESTRUCTURATIONS............................................................................

40

SECTION I : LE SECTEUR BANCAIRE

MAROCAIN : STRUCTURE ET MOTEURS DE

CROISSANCE..................................................................................

40

§1 : Cadre règlementaire

40

§2 : La structure bancaire actuelle

40

2.1 : La structure bancaire avant la fusion

entre la BCM et Wafabank

41

2.2 : La structure actuelle après la

fusion entre la BCM et la Wafabank

42

§3 : Le secteur bancaire marocain :

moteurs de croissance et rentabilité générale

43

3.1 : Les moteurs de croissance du secteur

bancaire marocain

43

3.2 : La rentabilité des banques

marocaines

43

SECTION II : LES RESTRUCTURATIONS DU SECTEUR

BANCAIRE

MAROCAIN.........................................................................................

44

§1 : Stratégie de concentration

bancaire nationale............................................

45

§2 : Succession des opérations de

restructurations bancaires

45

CHAPITRE II : NAISSANCE

D'ATTIJARIWAFA BANK.............................

46

SECTION I : CARTE D'IDENTITÉ DE LA BCM

ET LA WAFABANK.................

47

§1 : Organisation, activité de la

WAFABANK

47

1.1 : Présentation de la WAFABANK

47

1.1.1 : Historique

47

1.1.2 : Le capital, actionnariat de

Wafabank

48

1.1.3 : Les principales filiales de

wafabank

48

1.2 : Les segments d'activités et la

situation financière de la Wafabank

48

1.2.1 : Les activités de la

Wafabank

49

1.2.2 : La situation financière de la

Wafabank

49

§2 : Organisation, activité de la

BCM

49

2.1 : Présentation de la BCM.

49

2.1.1 : Historique

49

2.1.2 : Capital, actionnariat, et droits de

vote de la BCM

50

2.1.3 : Les filiales de la BCM

50

1.1 : Segments d'activités et la

situation financière de LA BCM

50

1.2.1 : L'activité de la BCM

51

2.2.2 : La situation financière de la

BCM

51

SECTION II : LES FACTEURS DU

RAPPROCHEMENT.................................

51

§1 : La complémentarité des

profils entre Wafabank et BCM

51

§2 : La logique industrielle

52

§3. :La logique nationale

économique

52

SECTION III : PROCESSUS DE FUSION ET NAISSANCE

D'ATTIJARIWAFA

BANK................................................................................................

53

§1 : Présentation

,déroulement de l'opération de fusion -acquisition

53

1.1 : L'acquisition d'OGM

53

1.2 : OPE/OPA sur Wafabank

54

CHAPITRE III : ORGANISATION ET

PERFORMANCES ' D'ATTIJARIWAFA

BANK............................................................................................

56

SECTION I : ORGANISATION, ACTIVITÉ D'

ATTIJARIWAFABANK..............

56

§1 : Capital et actionnariat

56

§2 : Les segments d'activités d'

Attijariwafa bank.....................................

57

§3 : Organisation administrative et

filiales d'Attijariwafa bank

58

3.1 : L'organisation administrative

58

3.2 :Les filiales d'Attijariwafa bank

58

SECTION II : LES PERFORMANCES D'ATTIJARIWAFA

BANK.....................

59

§1 : Structure de l'actif et du

passif

59

1.1: La structure de l'actif

59

1.2 : La structure du passif

60

§2 : Le RN, PNB, les charges

D'exploitation ,les dotations aux provisions,et la rentabilité

d'Attijariwafa

bank.................................................................

61

2.1 : Le revenu net

61

2.2 : Le produit net bancaire (PNB)

61

2.3 : Les charges d'exploitation

62

2.4 : Les dotations aux provisions

62

2.5 : La rentabilité

62

§3 : Le comportement boursier et la

valorisation d' Attijariwafa bank

63

3.1 : Comportement boursier

63

3.2 : Valorisation d' Attijariwafa bank

64

CONCLUSION

GÉNÉRALE......................................................

67

BIBLIOGRAPHIE.....................................................................

70

LES

ANNEXES.........................................................................

75

INTRODUCTION

Création de la valeur, prise de participation,

croissance externe, OPA, OPE...derrière ces termes de plus en plus

courants dans le jargon des affaires, se cache un phénomène qui

prend de plus en plus de l'ampleur, il s'agit des fusions- acquisitions.

Effet de mode et de mimétisme pour certains, des

opérations génératrices d'économies

d'échelles et d'envergures pour d'autres, les fusions-acquisitions

suscitent un intérêt particulier.

En effet, dans l'histoire récente, il y'a eu des

entreprises qui n'ont cessé de fusionner, fixant comme credo la

création de valeur.

« Le volume global des transactions des f-a a

crû de 24% en 2005, atteignant ainsi 30684 opérations, et ce dans

tous les secteurs ; l'année 2005 est estimée ainsi,

meilleure année depuis l'an 2000.

Sur les 9 premiers mois de l'année 2005, les

consolidations ont touché de nombreux secteurs : la finance (18%),

l'énergie (15,5%) les médias (8,7%) les

télécommunications (8,5%) l'immobilier (7,2%) et l'industrie

lourde (7%)»1(*).

Le système bancaire n'échappe pas aux vagues de

fusions, il constitue depuis des années le premier secteur touché

par ce phénomène2(*), en 2004 les f-a bancaires ont

représenté 42 % du total des transactions

effectuées »3(*).

BNP Paribas en 2001, BSCH née de la fusion entre Banco

Santander et Banco Central Hispano Américano, 1ère

méga fusion bancaire transfrontalière entre l'Italien unicredito

avec l'Allemande HVB en 2005, Attijariwafa Bank... et la liste est encore

longue de f-a bancaires.

.

Attijariwafa bank, cette banque est en effet, issue du

rapprochement qui a eu lieu le 23/11/2003 entre la BCM et la Wafabank. Elle

fera l'objet de ce travail, qui tenterai d'expliciter et concrétiser

davantage les f-a bancaires, et ce, après avoir étudié les

aspects théoriques de celles-ci.

Ainsi, dans une première partie, nous mettrons en

évidence les aspects théoriques des f-a : la

définition économique et juridique, les types, les étapes

préalables aux f-a, ainsi que les freins et conséquences de

celles-ci.

Dans une deuxième partie, nous passerons en revue dans

un premier chapitre, les principales restructurations du système

bancaire marocain (sa structure, sa physionomie générale, sa

réglementation ....), pour pouvoir étudier dans un

deuxième chapitre, la fusion entre la BCM et la Wafabank : les

causes du rapprochement, les conséquences, ainsi que les performances

présentées par Attijariwafa bank.

Première partie :

Les fusions-acquisitions et le milieu bancaire

CHAPITRE I : LES FUSIONS-ACQUISITIONS : ASPECTS

THÉORIQUES

« Les dernières années ont

été marquées par l'accélération du nombre et

de la taille des fusions-acquisitions, et ce, à

travers le monde (au Canada on estime à 4000 le

nombre annuel de ces opérations), et dans tous les domaines de

l'économie ; en effet, de jour en jour des entreprises fusionnent,

se métamorphosent et se restructurent » 4(*).

Aujourd'hui, on peut parler d'une fièvre des

fusions-acquisitions dont les exemples ne manquent pas : fusion entre

la Royale Marocaine des Assurances et Al Wataniya,

qui a donné naissance à Rma Wataniya et

ce le 01 /01/2005, (domaine des assurances), la naissance de BNP

Paribas le 01/02/1999 (domaine des banques), le rapprochement le

04/09/2001 entre Hewlett Packard et Compaq Computer

(domaine de l'informatique).

« Les fusions-acquisitions ne sont plus

exceptionnelles, elles constituent désormais, des instruments presque

banalisés de la mise en oeuvre de stratégies de grands

groupes »4.

En effet, la tendance aujourd'hui est à la

concentration, mais d'une entreprise à l'autre les causes et les

conséquences sont différentes.

L'objectif de ce chapitre, est de mettre en évidence

le phénomène des fusions-acquisitions, les types de fusions, ce

qui motive les rapprochements entre entreprises, ainsi que les étapes,

conséquences et freins des fusions-acquisitions.

SECTION I :

PRÉSENTATION DES FUSIONS-ACQUISITIONS

§1 : DÉFINITION ET INSTRUMENTS DES

FUSIONS- ACQUISITIONS

« La fièvre des fusions-acquisitions,

règne sur les grandes entreprises mondiales, elle s'observe dans de

nombreux secteurs (banques, télécommunications...) et

s'intensifie de jour en jour, en effet, pas un jour ne passe sans que la presse

ne relate une nouvelle fusion-acquisition »4.

Que signifie donc une fusion-acquisition, et quels sont ses

principaux instruments et types ?

1.1: DÉFINITION

ÉCONOMIQUE

« Les fusions-acquisitions ont lieu, lorsque

des entreprises en activité amalgament leurs opérations (fusion),

ou acquiert le contrôle (acquisition) de tout ou partie des

opérations d'une autre entreprise.

Une fusion se produit, lorsque deux ou plusieurs entreprises,

réunissent leurs efforts pour atteindre des objectifs communs.

Une fois les activités amalgamées, la

société qui a fait l'objet de la fusion peut cesser d'exister, et

la société ayant initié le processus, assume la

responsabilité de l'actif et aussi bien du passif de la

société faisant objet de la fusion (fusion statutaire) ; ou

encore, l'entreprise qui a fait l'objet d'une acquisition, peut devenir une

filiale à 100% de la société mère (fusion à

capital totalement étranger).

Par ailleurs, deux ou plusieurs entreprises qui sont parties

prenantes à cette fusion, cessent d'exister et leurs actionnaires

deviennent actionnaires de la nouvelle entreprise (consolidation).

Une autre possibilité peut être

envisagée : l'entreprise qui se porte acquéreur, peut

n'acheter qu'une partie des actions ou de l'actif de la société

cible»5(*).

Donc, on peut dire que la fusion-acquisition est une

opération par laquelle, une entreprise fait de la croissance externe.

1.2 :

DÉFINITION JURIDIQUE

« On peut définir la fusion-acquisition sur

le plan juridique, comme : « un transfert d'activité entre

deux entités distinctes, impliquant un transfert de

propriété ; ce transfert couvre

une pluralité de situations.

En effet, en droit fiscal et en droit des

sociétés, ce transfert peut se réaliser soit :

· En transférant les actifs et les passifs de

l'activité ;

· Soit en transférant les titres de la

société dans laquelle l'activité s'exerce ;

Ce transfert, peut par ailleurs, prendre l'une des deux formes

juridiques suivantes :

· Vente ;

· Apport ;

Dés lors, on peut définir 5 modalités de

transfert de l'activité, selon que celui-ci est une vente ou un apport,

et selon qu'il porte sur les actifs et passifs de l'activité ou sur les

titres de la société exerçant l'activité.

Donc, dans le concept des f-a on distingue entre :

· La vente d'une activité.

· La vente des titres d'une société.

· L'apport d'une activité.

· L'apport des titres d'une société.

· Absorption d'une

société »6(*).

1.3: LES INSTRUMENTS

POSSIBLES DES FUSIONS- ACQUISITIONS

« Il y a une multitude d'instruments de f-a, mais

généralement on distingue entre deux principaux

instruments :

ü OPA : offre publique

d'achat ; elle consiste à proposer aux actionnaires d'une

société, de racheter toutes leurs actions à un certain

prix ; l'OPA doit nécessairement porter sur

l'intégralité des actions.

En général, une OPA permet de prendre le

contrôle d'une société, en offrant aux actionnaires un prix

supérieur au cours de la bourse.

L'OPA peut être amicale (la cible est d'accord pour

être rachetée), ou inamicale (il n'y a pas d'accord entre les deux

société) dans ce deuxième cas, la cible essaiera de

riposter, la riposte la plus classique est la suivante : la cible cherche

un chevalier blanc, qui fera une offre à un prix supérieur, et

fera échouer la première OPA.

ü OPE : offre publique

d'échange ; elle permet à une société de

prendre le contrôle d'une autre, mais au lieu de payer cash (comme dans

le cas d'une OPA) il s'agit de payer en actions.

Exemple : une entreprise

A, lance une OPE sur une entreprise B, A propose aux actionnaires de B de

recevoir un certain nombre d'actions à créer de A, en

échange de leurs actions ;

Supposons que A cote 100 € et B 40 €, A peut alors

proposer aux actionnaires de B, de recevoir une action de A contre deux actions

de B (2 actions de B valent 80 euros, les actionnaires de B seront

intéressés à apporter leur titres) ; Si

l'opération réussit, A crée de nouvelles actions pour

rémunérer les actionnaires de B »7(*).

Passons maintenant aux types des f-a.

§2 : LES TYPES DES

FUSIONS-ACQUISITIONS

« On distingue généralement entre 3

sortes de fusions :

ü Fusion horizontale :

c'est le rapprochement d'entreprises concurrentes ou potentiellement

concurrentes d'une même branche, et qui se situent sur le même

palier de l'élaboration du produit ; leur objectif principal est la

réalisation d'économies d'échelles.

ü Fusion verticale : c'est

un regroupement entre une ou plusieurs entreprises de la même branche,

mais qui se situent à des niveaux différents de

l'élaboration du produit ; l'objectif étant,

l'élimination des intermédiaires et la dépendance.

ü Fusion

conglomérale : les fusions conglomérales

regroupent des entreprises sans aucun lien les uns avec les autres ,elles

ne correspondent pas à une stratégie sectorielle, mais une

stratégie de diversification au niveau du groupe , le but

étant l'établissement d'un équilibre financier car on

dilue le risque » 8(*).

§3 :FUSIONS-ACQUISITIONS : DATES ET

CHIFFRES CLÉS

« Depuis le début de l'année 2005, le

marché des f-a dans le monde, a atteint le chiffre impressionnant de 150

milliards de $.

Les débuts mois de cette année, marqués

par l'annonce d'opérations de rapprochement spectaculaires, sont

symptomatiques d'un éventuel retour en force des f-a dans bon nombre de

secteurs ; à titre d'exemple, nous pouvons citer le vente de

Gillette à Procter &Gamble,

naissance de Rma Wataniya, Johonson & Johonson

qui a jeté son dévolu sur

Guidant ; les fusions- acquisitions continuent donc, de

s'exploser avec force 9(*)».

« En effet, elles s'intensifient de jour en jour,

mais force est de constater qu'en 2004, les f-a ont atteint leur plus haut

niveau depuis 2000, avec une augmentation de plus de 40% des volumes

d'opérations de f-a mondiaux.

D'après les données de Thomson Finanacial, le

montant cumulé des opérations de f-a annoncées

dans le monde en 2004, avoisine les 2000 milliards de $, dont 300 milliards de

$pour le seul mois de Décembre,c'est la progression la plus

importante depuis 1999, année où les montants avaient bondi de

80.

En Europe, la progression est moins marquante, même si

les volumes sont aussi les meilleurs depuis 2000, le montant cumulé des

opérations annoncées, à progresser de 37,

représentant près d'un tiers du marché

mondial »10(*).

« En 1998, le rapprochement d'entreprises au

niveau mondial a représenté un montant de transactions de 2480

milliards de $, ce qui est comparativement au montant de 1997, à savoir

1600 milliards de $, constitue une augmentation non

négligeable »11(*).

La valeur des fusions-acquisitions à l'échelle

mondiale selon le CNUCED12(*) , s'est accrue de façon

spectaculaire au cours de la dernière décennie, de 42 par an

entre 1980 et 1999.

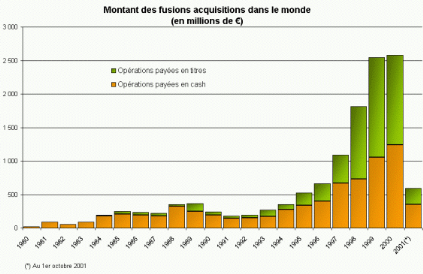

Le graphique ci-dessous, montre le montant des f-a dans le

monde depuis 1980.

Le graphique 1 : L'évolution des f-a depuis

1980.

Source du graphique 1 : Vernimen .net

L'analyse du phénomène des f-a , laisse

à remarquer qu'elles ne sont pas aléatoires, mais qu'elles sont

des opérations qui évoluent par vagues ; en effet, beaucoup

de recherches ont conclut que les fusions passaient par des périodes

d'activité intense, suivies par de longues périodes de faibles

activités.

Le graphique suivant illustre les vagues, ainsi que, le

nombre d'opérations de fusions-acquisitions depuis 1980.

Graphique 2 : Les fusions-acquisitions se produisent

par vagues.

Fin des années 80 :

Marchés boursiers et innovations

financières

Milliers d'opérations

Années 1999-2000 :

Aujourd'hui :

Reprise des transactions

![]()

Source du graphique 2 : Pascal Quiry:

conférence tenue sur le thème des fusions- acquisitions ;

Beyrouth, en date du 2 décembre 2005.

Les motifs ainsi que les étapes préalables aux f-a,

feront l'objet de la section suivante.

Section II : Les

causes et les étapes PRÉALABLES aux fusions-acquisitions

§1 : LES

MOTIVATIONS DES FUSIONS-ACQUISITIONS

1.1 : CRÉATION

DE LA VALEUR

« La création de la valeur est le nouveau

credo des f-a, lorsque des entreprises fusionnent, toute l'attention est

portée sur les bonnes nouvelles : une plus grande

efficacité, un potentiel et des bénéfices accrus ;

les entreprises fixant comme objectif une fusion, ne semblent jamais se lasser

de cette ruée vers la création de valeur, création de

synergies »13(*).

1.2 : LES TENDANCES

DE L'ÉCONOMIE MODERNE

· « La globalisation met au centre de la

stratégie des entreprises, la conquête de nouvelles parts de

marchés, et donc pour accroître leurs profits, les entreprises

doivent réduire leurs coûts et fusionner pour réaliser des

économies d'échelles, ou pour gagner des positions sur les

marchés en croissance.

· La libéralisation croissante de

l'économie, notamment la diminution des barrières à

l'entrée, ainsi que l'assouplissement des lois anti- trust, encouragent

les fusions surtout celles transnationales.

· La convergence des nouvelles technologies de

télécommunication, pousse beaucoup d'entreprises à

fusionner pour acquérir une nouvelle technologie et ainsi, offrir des

produits plus intégrés.

1.3 : UN DOUBLE

MOUVEMENT DE RECENTRAGE ET DE CONSOLIDATION

Jusqu'à 1975, l'économie mondiale

croît fortement et les entreprises construisent des empires en

diversifiant leur portefeuille d'activités ;

Vers la fin des années 70, la croissance se ralentit,

les marchés commencent à être saturés et la

concurrence s'intensifie, les entreprises ont de plus en plus du mal à

être compétitives sur plusieurs fronts, elles se rendent

compte qu'il est très difficile de diversifier leurs activités,

d'où la décision de céder celles qui en sont non

stratégiques, et de se concentrer sur leurs activités de base,

chose qui a alimenté les vagues de f-a.

1.4 : LA RECHERCHE DE

L'INNOVATION

La recrudescence des opérations de rapprochement,

témoigne de la nouvelle tendance : la volonté des

entreprises de collaborer en vue d'innover, ce constat peut facilement

s'expliquer à travers l'observation d'un secteur en pleine expansion

comme le secteur des TIC (technologie de l'information et de la

communication).

En effet, l'innovation et une nécessité vitale

pour ce secteur et pour toutes les entreprises en situation de concurrence.

Dans un contexte de globalisation, les entreprises doivent

donc maîtriser et développer de nouvelles technologies afin de

rester compétitives , or, face à cet impératif, il

est difficile même pour les grandes sociétés d'innover en

permanence, en effet, la croissance rapide des connaissances techniques et les

incertitudes liées au changements technologiques, rendent difficile et

complexe la création constante d'innovation.

Dès lors, une f-a se présente comme une

stratégie de réponse à l'innovation, le rapprochement

entre deux sociétés est censé favoriser l'acquisition et

l'appropriation de nouveaux actifs incorporels (nouveaux savoirs- faire,

compétences clés, développer de nouvelles

technologies...).

1.5 : L'EFFET DE

MODE

Bien que les

initiateurs des fusions récentes, nient que ces dernières soit

une mode, et insistent sur la logique industrielle à laquelle elles

obéissent, l'effet de mode parait incontestable ; d'après

The Economist : « les fusions seraient quelques fois

inspirées par l'ennui ou rien que par le désir de laisser une

trace derrière soi après des années passées

à la tête d'une entreprise ».

A ces motivations s'ajoutent celles relatives à la

diversification du portefeuille d'activités, car le déclin

de certains secteurs pousse les groupes, à se développer, par

croissance externe, hors de leur activité de base »14(*).

§2 : LES ETAPES

PREALABLES AUX FUSIONS- ACQUISITIONS

« Dans le processus complexe des f-a, un certain nombre

de points juridiques, fiscaux et financiers doivent être

vérifiés :

2.1 : ÉLEMENTS

A VÉRIFIER AVANT L'ACQUISITION

Plusieurs éléments devront être tenu en

compte :

2.1.1 :

L'authenticité des actifs du bilan

ü Les actifs

d'exploitation : l'acquéreur à

intérêt à vérifier l'état des créances

et la solvabilité des clients, afin de limiter le risque d'explosion du

besoin en fond de roulement, qui se traduit par une augmentation des dettes

après l'acquisition ;

L'acquéreur s'attachera par ailleurs à

vérifier l'état des stocks afin de s'assurer qu'ils ne sont pas

invendables, ce qui l'obligerait à les provisionner par la suite.

ü Terrains immeubles et

hypothèques : l'acquéreur doit vérifier

que les terrains constructibles inscrits à l'actif du bilan, ont obtenus

un permis de construction de la municipalité.

L'acquéreur doit vérifier la situation

réelle des immeubles, et s'assurer qu'il n'existe pas de garanties

souscrites par le cédant sur les biens portés à l'actif,

ou qu'elles ne sont pas hypothéqués ;ces

vérifications permettront à l'acquéreur de réduire

le risque de pertes des immeubles.

ü Locations /

concessions : l'acquéreur doit renouveler les baux

commerciaux faute de quoi, il pourrait se retrouver après la fusion,

dépossédé de biens nécessaires à la

poursuite de l'exploitation.

2.12 : Evaluation des risques et coûts

sociaux

ü Evaluation des coûts de la

restructuration : c à d analyser les contrats

passés, afin de dégager les clauses signées, ces

dernières peuvent faire varier sensiblement le coût de la

restructuration.

ü Qualification du personnel/ capital

humain : il est de plus en plus fréquent qu'une

opération de rapprochement, soit essentiellement tirée par une

logique d'acquisition de compétences, l'acquéreur devra s'assurer

de la qualification réelle des salariés, ainsi qu'évaluer

le risque de certains départs après l'acquisition.

2.1.3 :

Évaluation des risques et de l'état des filiales

ü Organigramme juridique :

l'acquéreur doit demander l'organigramme juridique complet du

groupe, afin d'évaluer le risque juridique lié aux participations

dans les filiales, et cela pour s'assurer qu'aucune filiale ou actionnaire

n'est associé d'une autre société (SNC par

exemple), en effet, ça risquerait d'augmenter sensiblement le risque, du

fait que la responsabilité dans une SNC, étant

indéfinie et solidaire.

ü L'acquéreur doit demander les actes

d'acquisition des titres des filiales, et les actes des mouvements afin de

connaître la dernière répartition des pouvoirs et de

s'assurer de la libre propriété des titres.

ü La vérification des provisions pour risque et

charge, pour tenir compte des événements passés ou

probables pour l'entreprise.

ü Vérification du respect par la cible des normes

et règlement en vigueur (si la société cédante a

une norme ISO, c'est une preuve de qualité).

2.2 : LA TECHNIQUE DE

VALORISATION

Etape incontournable du processus d'une fusion-acquisition ;

La valorisation d'une société est une opération complexe,

en raison de la pluralité des éléments qui entrent en

compte.

Valoriser une

société : c'est calculer sa valeur

financière en tenant compte, des données comptables

passées, et du potentiel de développement de la

société.

On distingue deux principales approches qui permettent

d'évaluer une société :

L'approche actuarielle et l'approche comparative.

2.2.1 : L'approche

actuarielle

La valorisation d'une société selon l'approche

actuarielle, est basée sur une estimation des flux de revenus

générés par la société, compte tenu du

risque de l'actif économique. En effet, la philosophie de cette

approche, repose sur l'idée selon laquelle : l'acquéreur

n'achète pas les flux passés de l'entreprise, mais au contraire

les flux futurs .On distingue trois méthodes actuarielle :

· La méthode de GORDON SHAPIRO ;

· La méthode de BATE ;

· La méthode de FREE CASH-FLOW ;

2.2.2 : L'approche

comparative

Cette approche valorise une société à

partir de données sur les sociétés présentant un

profil comparable (opérations comparables, indices de

références, données financières des

concurrents...) ; en effet, cette méthode permet d'apprécier

la société en tenant compte de son secteur et ses concurrents.

Finalement, on peut dire que l'objectif de la valorisation,

c'est d'évaluer financièrement la somme que devrait verser une

personne physique ou morale pour acquérir 100% du capital de la

société,mais c'est avant tout, évaluer ses forces et

faiblesses,ses spécificités et ses potentialités par

rapport à ses concurrents.

Les opérations de f-a sont d'une extrême

complexité du fait, non seulement du nombre d'acteurs intervenant lors

de ces opérations qui n'ont pas nécessairement les mêmes

objectifs, mais aussi, en raison du nombre et de la taille des facteurs

induisant un risque d'erreur pour les parties, et qui demandent d'importantes

vérifications et négociations.

Le due diligence constitue une étape importante pour

vérifier et limiter les risques.

2.3 : LE DUE

DILIGENCE

Le due diligence, est un passage essentiel dans le processus

des f-a, il peut être défini comme :

« l'audit d'acquisition d'une cible, effectué par

l'acquéreur potentiel, afin de limiter certains risques d'acquisition

inhérents à la cible ».

L'audit d'acquisition, permet à l'acquéreur de

vérifier que les points qui ont été négociés

et vérifiés avec la cible, dans le but de la valoriser,

correspondent bien à la réalité ; plus rarement, le

due diligence est complété par un audit stratégique, qui

doit permettre à l'acquéreur de dégager l'ensemble des

risques et potentialités de l'acquisition.

Généralement réalisé par un

cabinet d'audit indépendant, le due diligence s'intéresse

à la fois au passé, au présent et au futur de la cible,

l'objectif étant, de dégager une véritable radiographie de

la cible qui permettra à l'acquéreur de valider la lettre

d'intention, ou au contraire de revoir la valorisation si certains contentieux

apparaissent à l'issu de l'audit.

Autant dire, que cette étape, est une phase clé

du processus de f-a, tant que pour le cédant (la valorisation peut

être revue à la baisse), que pour l'acquéreur (il doit

pouvoir connaître et évaluer les risques inhérents à

la cible avant un engagement ferme).

Ce sont donc des étapes incontournables et

préalables à une f-a, et qui pourront réduire le risque,

ainsi que le taux d'échec de cette opération »15(*).

Les conséquences et les freins des f-a feront l'objet

de la section suivante.

Section III : les

CONSÉQUENCES et les freins des fusions-acquisitions

§1 : LES

CONSÉQUENCES DES FUSIONS- ACQUISITIONS

« La probabilité pour un salarié de

faire une fois dans sa vie professionnelle, l'expérience d'une fusion

est de nos jours de plus en plus forte, et ne montre aucun signe de baisse.

La possibilité pour que cela affecte les cadres

supérieurs, croit de plus en plus vite, en fait, il est pratiquement

sûr à 100% que dans les années à venir tout cadre

supérieur sera impliqué dans une f-a »16(*).

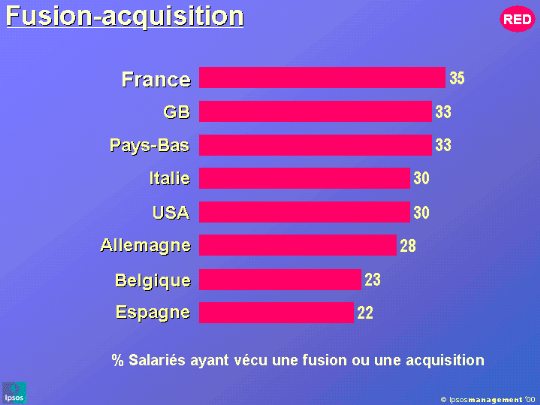

Un sondage mené par IPSOS a montré que 35 % des

français ont vécu une fusion ou acquisition, le graphique

ci-dessous montre les résultats de ce sondage :

Graphique 2 : Le pourcentage des salariés ayant

vécu une fusion ou une acquisition en 1999.

Source du

graphique : une étude menée auprès

des salariés européens, par IPSOS.FR (une banque du sondage)

sur les fusions-acquisitions, publiée le 26/01/2000.

« Le mouvement de f-a, a plusieurs

conséquences selon les types de fusions.

Les fusions horizontales

permettent

· La réalisation d'économies

d'échelle ;

· La réduction du nombre d'entreprises travaillant

dans le même secteur ;

· L'augmentation du pouvoir de marché du nouvel

ensemble créé, suite à une f-a grâce au gain de

parts de marché ;

Les fusions verticales permettent :

· L'augmentation de pouvoir de marché. ;

· Diminution des coûts ;

Les fusions conglomérales

permettent :

· L'élargissement de la palette de

production ;

· La réalisation des gains dans différents

secteurs ;

Généralement, on peut dire que les f-a,

génèrent un ensemble de conséquences :

ü Renforcement de l'efficacité des

entreprises ;

ü Une plus grande compétitivité et donc

l'offre de produits de bonne qualité ;

ü Réalisation de grands gains et des

économies d'échelles »17(*).

Mais force est de constater, que quelque soit les

conséquences, les f-a s'accompagnent invariablement d'une annonce de

suppressions d'emplois, de stress et de démotivation des

salariés, un coût à supporter au détriment de la

création de la valeur.

1.1 :

LES FUSIONS-ACQUISITIONS ENTRAÎNENT DES PERTES D'EMPLOIS

« Les f&a, un phénomène qui ne

cesse de se multiplier et ce dans tous les secteurs de l'économie, les

sommes échangées atteignent des sommets : les milliards

s'envolent car une f-a coûte chère, mais le prix n'est pas

important « grossir » est le nouveau credo des

entrepreneurs de ces dernières décennies, grossir pour ne pas

être «mangé » par le concurrent et pour avaler les

autres.

Mais il faut bien savoir, que dans ce genre

d'opérations, on ne dépense pas sans compter, tout est

calculé : combien d'économies faut il faire ?et combien

l'opération va-t-elle coûté ?car une f-a est en

principe une création de la valeur, ce credo qui fait beaucoup de

dégâts notamment en terme d'emplois, car l'économie

commence premièrement par les suppressions d'emplois.

En effet, les réductions salariales présentent

au moins 50 % des réductions du coût total.

Ces suppressions sont aggravées par un recours

accrû aux technologies de l'information et de la communication, et par la

délocalisation de taches, effectuées auparavant par des

salariés.

Quelques exemples de fusions dévastatrices

d'emplois :

ü Chimie - pharmacie

C'est un secteur caractérisé par des coûts

de recherches élevés, donc les sociétés de ce

domaine ont tendance à agir sur les suppressions d'emplois pour abaisser

les coûts.

Exemples :

· Rhône-Poulenc/Hoeschst : 11 000 suppressions

d'emplois

· Zaneca/Astra : 6 000 suppressions d'emplois

ü Automobile

La fusion entre

· Renault/Nissan : 500 000 suppressions de postes

· Bmw/Rover : 2500 suppressions

d'emplois » 18(*) .

Les f&a s'accompagnent aussi par le stress et la

démotivation.

1.2 : LES FUSIONS

ACQUISITIONS COMME FACTEUR DE STRESS ET DE DÉMOTIVATION

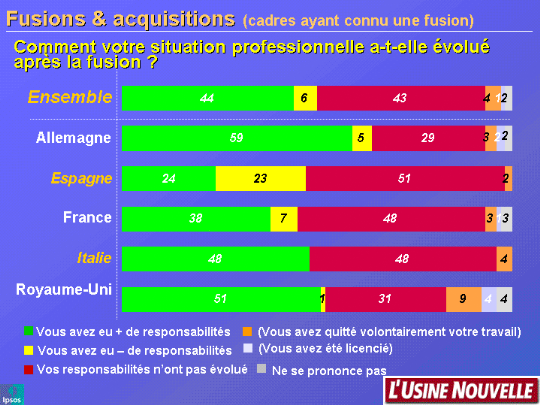

« La recherche d'une grande taille, est l'un des

motifs des f&a, et qui dit alors grande taille pour l'entreprise, dit,

beaucoup de responsabilités (graphique 4) pour les salariés, car

pour réaliser les objectifs post- fusion fixés par l'entreprise,

il faut donc déployer beaucoup d'effort, pour pouvoir s'acquitter de

toutes les taches.

Le graphique 4 : l'évolution des

responsabilités des salariés après une f&a.

Source du graphique 4 : Une

étude menée auprès des salariés européens,

par IPSOS.FR (une banque du sondage) sur les fusions -acquisitions

publiée le 26/01/2000.

Les f&a génèrent beaucoup

d'anxiété et de stress chez les employés, du fait de leurs

grandes responsabilités, et de l'incertitude liée à leur

situation dans l'entreprise. En effet, les suppressions d'emplois et les autres

conséquences de fusions (augmentation des heures de travail) engendrent

la colère et la méfiance des salariés, ainsi que des

sentiments de pertes de contrôle et d'inquiétude.

Suite aux f-a, le milieu du travail est perturbé, les

emplois sont menacés, et les perspectives de carrière ainsi que

les compétences professionnelles des salariés, sont remises en

cause »19(*).

Malgré l'ampleur des opérations des f-a

réalisées au cours de la dernière décennie, et

malgré les licenciements massifs et la profonde réorganisation

des secteurs concernés qu'elles entraînent, les 2/3 n'atteint pas

leurs objectifs ;

Quels sont alors les freins des f&a ?

§2 : Freins et

ÉCHECS des fusions-aquisitions

« La liste est longue des opérations de

fusions-aquisitions annoncées à grands fracas, et qui finissent

par avorter.

Certaines fusions n'arrivent pas à conclure

réellement, d'autres ont lieu, mais se heurtent à des

difficultés pratiques qui finissent par les condamner, « le

cas notamment du rapprochement avorté après des mois de la

fusion, entre Deutsche bank et Dresdener bank respectivement

1ère et 3ème banques allemandes en terme du

total bilan, et qui aurait donné lieu à une méga-banque

allemande »20(*).

« Des statistiques montrent que 50% à 60 %

des fusions, ne donnent pas le résultat escompté, une

réalité irréfutable constatée surtout, dans les f-a

transnationales.

Certains dirigeants, dépensent beaucoup d'argents

et d'énergies dans la préparation minitueuse de

l'opération de f-a, s'imaginant que le plus dur est fait, or, c'est

après la phase de consolidation que tout se joue »21(*).

Quelle est l'étape qui comporte le plus grand

risque ?

Graphique 5 : Les risques d'échec dans les f-a,

étape par étape.

Développement de la stratégie, sélection du

candidat

Due diligence

Négociation

Et

Signature

Intégration :

Apres la

Fusion

30%

17%

53%

%

Répondants

![]()

Source du graphique 5 : M. Habeck, F.Kroger,

M.Tram : « Après la fusion, 7 clés pour

réussir l'intégration » ; édition :

Dunod ,2001.

La fusion-acquisition entre les fabricants de pneumatiques

Firestone et Bridgestone, celle des banques japonaises Asahi avec Sanwa &

Tokaiban, sont autant d'exemples de fusions avortées et autant

d'échecs, qui s'inscrivent parmi d'autres.

Quelles sont alors les raisons explicatives des échecs

des f-a ?

2.1 : MANQUE DE

SYNERGIES

« L'inexistence de synergies se définit

comme étant un manque d'actions,d'éléments

matériels ou non qui forment un tout organisé,concourant au

même résultat et dont l'interaction augmente le potentiel .

La croissance ne vient pas naturellement du fait de

l'addition des chiffres d'affaires des deux entreprises, réunies par une

fusion, elle est stimulée lorsque le partenaire de la fusion est choisi

après une recherche méticuleuse approfondie, et lorsque la

nouvelle entreprise créé, ne se contente pas seulement

d'exploiter les synergies d'efficacité, elle doit être prête

à offrir de nouveaux produits, à employer de nouvelles

technologies.

La croissance implique une mobilisation des ressources des

deux parties, de telle sorte que 1+1 fasse plus de 2»22(*).

2.2 : UNE INTENTION

STRATÉGIQUE FLOUE

« Certaines opérations de f-a, ne

répondent pas à des objectifs stratégiques précis

de la part des dirigeants (absence de logique industrielle), ou se limitent

à l'argument de la taille critique, celui-ci évidemment important

mais il doit être affiné ou plutôt inscrit dans une vision

stratégique plus précise.

La taille ne conduit pas nécessairement et de

façon mécanique au succès, elle ne résout pas tous

les problèmes, elle peut même en devenir un

obstacle »23(*).

« Le groupe BioMérieux-Pierre Fabre, issu du

rapprochement à la fin de l'année 2000 ,des laboratoires

pharmaceutiques Bio Mérieux et Pierre Fabre , et qui a donné

naissance à la première entreprise pharmaceutique

française indépendante , a fini par échouer en

décembre 2001,car il n'y avait pas de logique industrielle entre d'une

part les activités de bio Mérieux ,qui est un groupe

impliqué dans la biotechnologie et d'autre part ,pierre Fabre dont

l'activité est orientée essentiellement vers la pharmacie et la

dermo-cosmetique».

2.3 :LES DIFFERNCES

CULTURELLE ET MANAGERIALES

L'échec d'une f-a, peut s'expliquer, par

l'incompatibilité organisationnelle et culturelle des deux

entreprises.

De nombreuses recherches soulignent que le degré

d'intégration, ainsi que la façon de mener le rapprochement,

doivent prendre en compte, les caractéristiques et différences

culturelles,ainsi que les styles de management et l'adéquation entre les

procédures.

En effet, des différences peuvent rendre difficile

l'adaptation mutuelle entre les entreprises, et être un obstacle à

l'intégration » 24(*).

« A ces raisons s'ajoutent d'autres d'ordre

social ; en effet, de nombreuses études ont montré que les

f-a peuvent créer un sentiment d'échec pour l'acquis,

générer de fortes angoisses liées à l'avenir de

l'entreprise, et au sort individuel, dès lors les rapprochements

entraînent une baisse de productivité, une forte

démotivation, une hausse de l'absentéisme voire même le

départ de talents clés pour l'entreprise»25(*).

L'analyse des échecs en matière de f-a, est

purement instructive, dans la mesure où elle permet, de signaler les

critères déterminants pour la réussite d'un

regroupement.

Manque de synergies, absence de logique industrielle,

intention stratégique floue, facteur humain. Tous ses problèmes

peuvent trouver des solutions « les success stories », sont

là pour le prouver, fusions -acquisitions de :

Total -Elf, Bmw/Rover, Crédit Agricole/Crédit

Lyonnais, Trust Bankers-Deutshe Bank, et celle récentes Rma-Wataniya,

Gillette-Procter&Gamble.

Toutes ces f-a sont des succès, qui continuent de se

déclencher, malgré les éventuels raisons

d'échecs.

Ainsi, les fusions-acquisitions constituent le moyen de

croissance externe, le plus previligié des entreprises .

Quelles que soient les raisons (création de valeur,

effet de mode, recherche d'innovation, d'économies d'échelles ou

d'envergures), et quelque soient les formes : fusion horizontale,

verticale ou conglomérale, les f-a conduisent à la

création de valeur mais en même temps, elles sont

accompagnées par des suppressions d'emplois, qui ne constituent pas

à vrai dire des obstacles qui freinent l'engouement vers ces

opérations.

Les f-a, ce phénomène qu'on a pu

décortiquer, tout au long de ce premier chapitre, est loin de se limiter

à un seul domaine, tous les secteurs connaissent des rapprochements, le

secteur financier n'échappe pas à cette règle, en effet,

il à représenté 42%26(*) du total de transactions effectuées en

2004.

Les fusions acquisitions bancaires feront donc l'objet de

notre deuxième chapitre.

Chapitre II : Les

fusions-aquisitions bancaires : Spécificités et

Panorama actuel

« Il était inimaginable, il y a quelques

années, que le monde de la banque, serait comme l'industrie, comme la

nouvelle économie des technologies informatiques et de l'échange

électronique, frappé par des pratiques qui lui sont

restées étranges pendant des décennies :

partenariats, prises de contrôle, des OPA hostiles...

Bref des mutations, des consolidations bancaires, qui font

souvent la une des journaux.

Il s'agit dans la plupart des cas, de f-a spectaculaires,

conduisant à la création de groupes bancaires, ce qu'on appelle

aujourd'hui les «méga banques ».

« Sur un total de 30 684 opérations de

f-a,tous secteurs confondus en 2005, les f-a bancaires,ont pris une large part

dans ce processus,en particulier au sein des grands pays

industrialisés.

Durant la période allant de 1994 à 2000, il y a

eu 142 opérations de f-a bancaires en Europe, d'un montant de 262

milliards d'Euro »27(*).

Bnp Paribas, Attijariwafa bank, Grupo Santander Hispano

Américano, JPMorgan Chase & Co, Fortis...toutes ces banques sont le

résultat de fusions- acquisitions, qui ont conduit à la

création de grandes banques et de conglomérats financiers.

L'engouement vers les opérations de f-a bancaires,

laisse penser que les banques peuvent être analysées comme

n'importe quel domaine de l'économie, l'analyse économique

moderne utilise à ce sujet, le concept de «firme

bancaire » .

Ainsi, le mouvement de f-a en particulier, et des

restructurations bancaires en général, est attribuable en grande

partie, à un environnement économique en constate

évolution, qui oblige les banques à s'adapter pour demeurer

compétitives »28(*).

Quels sont alors les éléments clés qui

poussent les banques à user du phénomène de f-a ?

Et quelles sont les justifications et conséquences de

ces f-a bancaires ?

Ce chapitre tenterait de répondre à ces

questions, après avoir donné un aperçu

général sur le système bancaire, pour déterminer

ses spécificités par rapport aux autres secteurs.

SECTION I : le

SYSTÈME bancaire : CARACTERISTIQUES ET physionomie

générale

§1 :

APERÇU SUR LE SYSTÈME BANCAIRE

« Les banques constituent le fondement de toute

économie, elle ont une spécificité qui les

différencient des autres activités dans tous les pays, c'est

qu'elles constituent un système, c'est-à-dire qu'elles

appartiennent à un ensemble d'institutions structuré et

hiérarchisé, c'est pourquoi on parle de

« système bancaire ».En revanche le concept de

système ne peut être généralisé, pour

caractériser les autres secteurs

d'activités (sidérurgie, automobile, chimie,

télécommunications...).

L'organisation du système bancaire, est régie

dans un cadre institutionnel et réglementaire qui repose sur la loi

bancaire (relative à chaque pays) et les directives mondiales.

Le système bancaire à 4 missions

essentielles :

ü collecte des dépôts

ü distributions des crédits

ü gestion de moyens de paiement »29(*).

§2 :

ÉVOLUTION GÉNÉRALE DE LA SPHÈRE BANCAIRE

« La sphère mondiale a connu des mutations

imminentes, le secteur bancaire s'est métamorphosé, en effet, si

on veut caractériser son évolution depuis 15 ans, c'est

probablement son instabilité grandissante qui devrait retenir notre

attention.

La banque est devenue une industrie de concurrence

imparfaite, où la rivalité pour le partage des marchés est

déjà des plus vives, c'est dans ce cadre, qu'on s'est

aperçu depuis peu d'un changement dont on pressent qu'il est majeur, il

incorpore en effet, une dimension nouvelle avec l'internationalisation non

seulement des échanges financiers, mais aussi avec la naissance

d'entités de taille plurinationales, des fleurons d'un pays

donné.

Aujourd'hui la banque se veut multiculturelle, crée

des partenariats, fusionne bref, elle grandit »30(*).

« Ainsi par exemple, en Union Européenne le

nombre des banques est passé de 14640 en 1990 à 8820 en 1997,

suite au mouvement des fusions-acquisitions »31(*).

Le tableau 1 montre la répartition des F-A en Europe.

TABLEAU 1 : répartition des

fusions-acquisitions en Europe.

|

Année

|

F&A

Nationales

|

F&A

Transfrontalières

|

total

|

|

1994

|

22

|

2

|

24

|

|

1995

|

15

|

4

|

19

|

|

1996

|

15

|

1

|

16

|

|

1997

|

20

|

3

|

23

|

|

1998

|

23

|

3

|

26

|

|

1999

|

18

|

4

|

22

|

|

2000

|

7

|

5

|

12

|

|

1994-2000

|

120

|

22

|

142

|

Source du tableau 1 : Emmanuelle Fournier,

« les restructurations bancaires et

financières » ; une thèse de DEA ;

Université la Sorbonne, année 2001.

Quelles sont alors les mutations qui ont poussé aux f-a

bancaires ?

Section II : les profondes

mutations de la SPHÈRE BANCAIRE, ET les justifications

économiques des fusions-acquisitions bancaires.

§1 : LES

MUTATIONS DE LA SPHÈRE BANCAIRE.

Certaines mutations ont bouleversé l'environnement

bancaire et ont conduit à des f-a, il s'agit de :

· la globalisation financière : elle repose

sur 3 facteurs c'est ce qu'on appelle, la règle des 3 D :

déréglementation, décloisonnement et

désintermédiation.

· Les innovations technologiques et financières.

1.1 : LES INNOVATIONS

FINANCIERES ET TECHNOLOGIQUES

« Amorcées dans les années 1972-1973

dans les pays anglo-saxons, les innovations financières se sont

généralisées par vague, dans le reste du monde : au

début des années 80 en France, Italie Japon, et fin des

années 80 en Allemagne.

Ces innovations s'expliquent par la conjonction de 4

facteurs :

· Le progrès technologique considérable,

technologie de l'information et de la communication ;

· La montée des risques dans les années

1970 (risque de taux d'intérêt et de taux de change ;

· Une réglementation trop contraignante ;

· Une concurrence exacerbée entre place

financières ;

L'innovation financière est un axe majeur des

activités de banque d'investissement et de marché, le

développement de nouveaux produits et services financiers

favorisés par l'intégration croissante des marchés, a

conduit à la constitution de lignes de métiers ou d'acteurs

bancaires de dimension mondiale.

De nouveaux produits se sont développés, en

particulier les produits dérivés, permettant une gestion plus

efficace des risques et à moindre coût.

Parallèlement, les innovations technologiques, ont

sans doute contribué à réduire les barrières

techniques et géographiques à l'unification des marchés

bancaires, en effet, les nouveaux canaux de distribution des services à

produits bancaires (banque en ligne, le service par téléphonie

...), ont favorisé les restructurations dans le secteur financier

à plus d'un titre.

Ces innovations financières et technologiques, ont

poussé vers l'avant les restructurations bancaires, mais elles ont

complexifiés considérablement la finance du fait que toutes les

parties du globe, sont désormais interdépendantes :

lorsqu'un choc financier se produit, la contamination vers le reste du monde

peut être très rapide, car elle intervient en temps

réel »32(*).

1.2 : LA

GLOBALISATION FINANCIÈRE

« La globalisation financière constitue un

défi pour les banques, qui doivent faire face à un environnement

nouveau, qui les incitent à s'adapter pour préserver leur

efficacité et ce, par le biais de fusions-acquisitions.

La globalisation est la conséquence de 3

éléments :

· déréglementation

· décloisonnement

· désintermédiation

1.2.1 : La

déréglementation

« Elle désigne le processus

d'assouplissement des réglementations, régissant

l'activité bancaire, en effet, la déréglementation ne

signifie pas absence de réglementation, mais une certaine adaptation

avec celle déjà existante, pour la rendre plus efficace ; on

peut penser à la création du marché unique des capitaux en

Europe, à la suppression au Canada des barrières séparants

les secteurs de la finance, à savoir : les banques, les assurances

et les valeurs mobilières.

La déréglementation a concerné, la

suppression des contrôles quantitatifs et également, la

libéralisation des taux d'intérêts et des commissions.

1.2.2 : Le

décloisonnement

Le décloisonnement traduit l'ouverture des

marchés internationaux sur deux plans :

· plan interne : abolition des frontières

entre les banques commerciales et les banques d'affaires, et entre les

marchés de change et les marchés financiers.

· plan externe : levée du contrôle de

change.

L'objectif principal du décloisonnement d'un

système financier, c'est de permettre l'intégration des

marchés financiers, ainsi que d'établir une saine concurrence

entre les principaux protagonistes de la sphère financière.

1.2.3 : la

désintermédiation

Elle désigne la possibilité offerte aux

opérateurs désireux de placer ou d'emprunter des capitaux,

d'intervenir directement sur les marchés financiers, sans être

obligés de passer par les intermédiaires financiers

traditionnels, qui sont les banques.

Après avoir établit un constat

général sur les bouleversements qui ont eu lieu au sein du

secteur bancaire, et qui ont fortement contribué aux f-a, il convient de

s'intéresser aux raisons poussant aux f-a ».

§2 : LES

JUSTIFICATIONS DES FUSIONS-ACQUISITIONS BANCAIRES

2.1 : EXISTENCE DE

SURCAPACITÉS BANCAIRES

La surcapacité bancaire existe quand l'offre de

produits et de services bancaires est supérieure à la demande,

suite à l'entrée de nouveaux acteurs sur le marché.

Il existe 2 manière pour un marché quelconque de

sortir de la surcapacité :

ü une reprise de la demande

ü une restructuration de l'offre

En ce qui concerne la demande des services bancaires et

financiers, elle est dépendante de la croissance globale, elle va

augmenter mais on ne sait pas à quel rythme, donc il faut compter sur la

restructuration de l'offre pour corriger le phénomène de

surcapacité.

Ainsi, l'apparition au moins momentanée, d'une

certaine surcapacité dans la branche, agira généralement

comme un catalyseur pour précisément forcer à restructurer

la branche, au terme d'un processus d'éviction des producteurs les moins

efficaces, certains disparaîtront par faillite pure et simple, d'autres

seront absorbés par les concurrents les plus efficaces qui

croîtront à cet occasion »33(*).

2.2 L'EXISTENCE

D'ÉCONOMIES D'ÉCHELLES ET D'ENVERGURES (DE GAMME).

« Les plaidoyers formulés des fusions,

mettent généralement en avant le caractère vertueux des

économies d'échelle et d'envergure, qui doivent en

résulter ainsi qu'une multiplicité des gains d'efficience.

La réalisation d'économies d'échelle ou

d'envergure nécessite de distinguer entre 2 cas :

· le rapprochement de banques présentes sur des

métiers similaires, doit permettre de générer des

économies d'échelle dans la mesure où il se traduit, d'une

part par une addition du chiffre d'affaire et de l'activité globale des

deux entités, et d'autre part, par une réduction des coûts

fixes rendus superflues par l'intégration des infrastructures physiques

et humaines de ces 2 entités.

· La fusion entre entités complémentaires,

permet d'offrir à une base de clientèle élargie, une

palette de services diversifiés (le rapprochement par exemple, entre une

banque commerciale et une banque d'investissement), sans que la

diversité de ces prestations n'engendre des coûts additionnels

très élevés.

Ainsi ,selon qu'une f-a s'opère entre des semblables

ou entre des complémentaires , l'efficience sera recherchée dans

le premier cas à travers des économies d'échelle et dans

le second cas à travers une gestion diversifiée du

risque »34(*).

2.3 : LA RECHERCHE

D'UNE TAILLE CRITIQUE ET D'UN POUVOIR DE MARCHÉ

« La concentration est pour les banques, un moyen de

s'affirmer comme des leaders régionaux ou planétaires (global

players), sur des marchés en voie d'unification au niveau mondial ou

continental.

Le pouvoir de marché se définit comme :

« la capacité à fixer le prix sur un marché, il

peut résulter en particulier, d'une position dominante voire d'un

monopole ».

Un gain en terme de pouvoir de marché, peut ainsi

s'obtenir par la fusion de deux institutions concurrentes sur un même

marché local.

Dans la pratique, les prix sur lesquels peuvent jouer les

acteurs bancaires sont ceux de l'offre (la banque en tant que fournisseur) et

ceux de la demande (la banque en tant que cliente).

Dans le 1er cas la taille atteinte via

l'opération de fusion, peut amener à l'obtention d'une part de

marché dominant, qui permet à la banque d'influencer le niveau

des prix de ce marché, soit à la hausse soit vers la baisse.

Dans le second cas, la taille obtenue va lui permettre de

réduire ses coûts de refinancement, grâce à plusieurs

effets :

ü Effet de réputation : dû

à une pression de solidité du nouvel ensemble ;

ü Effet de taille : la banque devenant un

objet incontournable de placement des marchés des capitaux ;

ü Effet de diversification : dû aux

sources de financement, la taille de la banque lui permet de

bénéficier des meilleurs conditions par un arbitrage

permanant entre les différents segments de marché.

2.4 : RÔLE DES

DIRIGEANTS, EFFET DE MIMÉTISME ET RÉACTIONS

DÉFENSIVES

« Certains dirigeants peuvent via les

fusions-acquisitions bancaires, poursuivre d'autres objectifs que la seule

maximisation du profit, ou la recherche d'économies d'échelle ou

de gamme ;

Un dirigent peut en effet, servir ses propres

intérêts, il est donc possible qu'une f-a soit dictée par

la domination, le prestige et /ou la rémunération qui sont

attachés à la gestion d'une firme plus grande.

Les opérations de f-a bancaires peuvent

également, être déclenché par effet de

mimétisme, face aux restructurations initiées par les

concurrents : c'est la stratégie du type : «Follow

the leader », en effet, au sein d'un secteur relativement

concentré, les actions d'un acteur (la banque) auront une incidence

immédiate sur celle des autres, et peuvent alors induire un comportement

monotone de l'ensemble des autres acteurs.

L'accélération des opérations de f-a

bancaires, peut également résulter d'une réaction

défensive de certains acteurs, face aux initiatives des concurrents.

En effet, à mesure que la vague de f-a se propage, les

banques se trouvent dans l'obligation d'être prédateur, car elles

risquent de devenir la cible des OPA inamicales, c'est dans ce sens que

certaines banques mènent des projets de f-a, pour renforcer leur

position et leur rentabilité » 35(*).

En conclusion, les raisons des f-a bancaires restent

très diverses, et leur conséquences effectives tant pour les

institutions qui fusionnent, que pour la clientèle, demeurent des sujets

de vives controverses.

Section III : les

CONSÉQUENCEs des F-A bancaires

§1 :L'ÉMERGENCE DE

CONGLOMÉRATS FINANCIERS

« Depuis quelques années, on observe une

hausse significative de f-a, qui réunissent des banques avec d'autres

secteurs d'activités (l'assurance dans la plupart des cas), et qui

conduisent à la création de conglomérats financiers.

Le groupe SWANN définit le

conglomérat : « un groupe de sociétés,

sous contrôle commun, dont les activités exclusives ou

prédominantes consistent, à fournir des services dans au moins

deux différents secteurs financiers (assurance, activité de

marché...) ».

En 2000, parmi les 50 plus grandes institutions

financières au niveau mondial, 92% étaient des

conglomérats financiers.

La création de conglomérats financiers, est la

résultante de la stratégie de diversification des banques, et de

développement de sources de revenus, ainsi que l'envie de

réaliser des économies d'envergure.

Les plus répandus, sont ceux qui résultent des

fusions entre banques et compagnies d'assurances, et qui donnent naissance

à ce qu'on appelle la bancassurance ; on peut citer à ce

niveau :

La fusion entre la banque Fortis et ASR en Belgique, Allianz

et Dresdener Bank qui a conduit à la création du géant

allemand de la bancassurance en 2001 ... »36(*).

§2 : LES

POLITIQUES DE CHAMPIONS NATIONAUX

« La notion de champion national, se

concrétise suite à la création d'une grande entité

dans un domaine donné, par un mouvement de rapprochement entre firmes

nationales, une méga fusion dans la plupart des cas.

Ainsi, des géants bancaires ont été

créés, des champions nationaux, leaders sur une large palette de

services financiers et capable d'appuyer les grands projets : naissance du

champion national français BNP Paribas.

La création de champion national suite à une

fusion-acquisition au cours des dernières années, tient sans

doute largement, aux surcapacités des systèmes bancaires, et

à la rationalité pour une banque, de commencer par croître

sur son marché domestique, mais elle peut également conduire

à s'interroger si certaines autorités ne mènent pas des

politiques, destinées à permettre l'émergence de champions

nationaux.

De telles politiques, pourraient poursuivre des objectifs

d'intérêt national, elles pourraient s'exprimer à la fois

au travers des incitations publiques à la création de

géants nationaux, et par la mise en place de dispositifs destinés

à protéger les banques contre leurs rivales

étrangers »37(*).

§3 :

CONSÉQUENCES DES F-A SUR LES TRAVAILLEURS DU SECTEUR FINANCIER

« Un rapport publié par le bureau

international du travail (BIT), dans une réunion tripartite d'experts

des services bancaires et financiers, annonce que la vague de f-a à

laquelle on assiste aujourd'hui, accélère le déclin global

de l'emploi, dans une branche d'activité qui se caractérisait

auparavant par une extrême stabilité de l'emploi.

Selon des estimations, 130 000 emplois au moins ont

disparu dans le secteur financier en Europe occidentale, en raison de fusions

ou d'acquisitions dans les années 90.

.

§ Aux Etats Unis la fusion en 1995 de Chemical Banking et

Chase Manhattan, a entraîné la suppression de 12 000

emplois ; l'acquisition de Bank of America par Nations bank a

entraîné 18 000 licenciements ;

§ En France, la création de BNP Paribas a

engendré 5 700 licenciements ;

§ En Australie, une vaste opération de fusion dans

le secteur bancaire s'est traduite par la réduction de 28% du

personnel.

Les auteurs reconnaissent que la plupart des

opérations de f-a sont inévitables et qu'elles peuvent contribuer

à une plus grande efficacité et une meilleure rentabilité,

mais conduisent à des pertes d'emplois, ces dernières sont

aggravées par un recours accru aux technologies de l'information et de

la communication, et par la délocalisation des taches auparavant

effectuées par des salariés »38(*).

§4 : LA

STABILITÉ FINANCIÈRE

« L'émergence de nouveaux groupes de tailles

parfois significatives, au regard de la structure du système bancaire et

financier, dans certains pays, n'est pas sans soulever des interrogations,

quant à l'éventualité de risque systémique, et

d'une manière générale, quant au maintien de la

stabilité financière qui relève de la

responsabilité des banques centrales dans certains pays.

En effet, l'émergence des conglomérats

financiers suite aux mega-fusions peut remettre en cause la stabilité

financière, du fait que la défection de l'une des composantes du

conglomérat, peut introduire le doute sur la situation de l'ensemble du

système financier.

C'est ainsi qu'il s'avère important de superviser les

f-a bancaires, pour maintenir la stabilité

financière »39(*).

Les mutations de la sphère bancaire :

globalisation financière, innovations technologiques, ont donné

naissance donc à des vagues de f-a bancaires ;

Ces dernières ont conduit, à l'apparution de ce

qu'on qualifie aujourd'hui de mega-banques, capables d'offrir une gamme

étendue de produits et services financiers à des prix bas, et

à destination d'une clientèle plus large et plus

diversifiée.

Les fusions bancaires ne sont plus spécifiques

à un continent ou pays donné ; elles se sont

généralisées à toutes les parties du globe.

La deuxième partie de ce travail, s'intéressera

à l'étude de la fusion entre la Bcm et la Wafabank, et qui a

donné naissance à Attijariwafa bank.

Deuxième partie :

Les fusions-acquisitions des banques : cas pratique

Attijariwafa Bank

Chapitre I : LE SECTEUR BANCAIRE MAROCAIN :

STRUCTURE ET RESTRUCTURATIONs.

« Le processus de concentration et de regroupements

qui s'opère depuis des années dans presque tous les secteurs sous

l'effet de la globalisation, n'a pas manqué d'entraîner une

nouvelle configuration du système bancaire, qui a dû à son

tour suivre la tendance » 40(*).

La MAROC n'échappe pas à cette règle, en

effet, le système bancaire nationale, tel qu'il se présente

aujourd'hui, a été façonné par l'histoire, il est

le produit d'un long cheminement qui s'est édifié progressivement

dans le temps.

Dans ce chapitre, nous allons nous focaliser sur les

principaux traits actuels du système bancaire national, ainsi que

l'ensemble des restructurations qu'il a connu.

SECTION I : le secteur

bancaire marocain : structure et moteurs de croissance

§1 : CADRE

RÈGLEMENTAIRE

« Le secteur bancaire marocain compte aujourd'hui

57 établissements41 de crédit, dont l'activité

demeure soumise à la loi bancaire n°1-93-147 du 15 Moharrem 1414,6

juillet 1993, relative à l'exercice de l'activité des

établissements de crédit et de leur contrôle, et ayant pour

objet la libéralisation, et la dynamisation des marchés de

capitaux, ainsi qu'une modernisation du cadre réglementaire.

Ainsi, dans le cadre de l'instauration de nouvelles mesures

bancaires, les banques et plus largement l'ensemble des établissements

de crédit, se voient proposer, au sein d'un nouveau cadre juridique, une

extension de leur activité à de nouveaux domaines tels que les

opérations d'affacturage, les opérations d'assistance en

matière de gestion de patrimoine et la mise en place de services

destinés à la création d'entreprises » 41(*).

§2 : LA

STRUCTURE BANCAIRE ACTUELLE

« Le secteur bancaire marocain comprend 4

catégories d'établissements de crédit :

· Les banques de dépôts classiques :

parmi elles, on retrouve les 5 grandes banques privées qui

réalisent près des 2/3 de la collecte des

dépôts : Attijariwafa bank, BMCE, BMCI, SGMB et le

CDM.

· Le crédit populaire du Maroc :

constitué par la Banque Centrale Populaire (BCP) et son réseau de

banques populaires régionales (BPR) ; c'est un organisme public

à caractère mutualiste, concerné en particulier par la

collecte de la petite épargne.

· Les anciens organismes financiers :

spécialisés dans le financement de secteurs d'activités

particuliers, il s'agit du Crédit Immobilier et Hôtelier (CIH) et

du Crédit Agricole du Maroc (CAM).

· Diverses autres banques, concentrées sur des

activités particulières, on recense dans cette catégorie

Bank AL Amal, Media Finance, Casablanca Finance Markets et Fonds

d'équipement Communal »42(*).

La fusion entre la Bcm et la Wafabank, a largement

contribué à une nouvelle configuration du système bancaire

national.

Pour relater la structure actuelle du système bancaire

national, il faut donner un bref aperçu sur sa structure avant la fusion

entre Bcm et Wafabank.

2.1 : LA STRUCTURE

BANCAIRE AVANT LA FUSION ENTRE LA BCM ET WAFABANK

« Le secteur bancaire était fortement

concentré, en effet, 7 banques se partageaient le marché avec

respectivement prés de 98% de l'ensemble des ressources

clientèle, et prés de 97% du total des engagements

distribués.

· LES DEPOTS Les parts de marchés en terme de

collecte de dépôts des principaux acteurs sur le marché

bancaire marocain pour l'année 2003 (avant la fusion), se

présentent comme suit :

Les parts de marchés en termes de collecte de

dépôts des principales banques en 2003.

|

Parts de marchés

|

BCP

|

BCM

|

WAFA

|

BMCE

|

BMCI

|

CDM

|

SGMB

|

CUMUl

|

|

Dettes envers les établissements de crédit

Dépôts de la clientèle

Titres de créances émis

|

7,2%

30,2%

0%

|

11,3%

17,6%

0%

|

10,4%

12,0%

0%

|

48,4%

15,9%

0%

|

11,2%

8,2%

100%

|

0,6%

6,2%

0%

|

10,5%

7,8%

0%

|

99,6%

97,9%

100%

|

|

Total ressources

|

29,9%

|

17,5%

|

12%

|

16,1%

|

8,4%

|

6,1%

|

7,8%

|

97,7%

|

Source du tableau : Note d'information,

présentée conjointement par les sociétés banque

commerciale du Maroc et Wafabank, relative à l'OPA et l'OPE visant les

action de Wafabank, en date du 04/ 2004.

· LES CRÉDITS

Les parts de marchés au niveau des crédits des

principaux acteurs sur le marché bancaire marocain pour l'année

2003, se présentent comme suit :

Les parts de marchés en termes de

crédits des principales banques en 2003

|

Parts de marchés

|

BCP

|

BCM

|

WAFA

|

BMCE

|

BMCI

|

CDM

|

SGMB

|

cumul

|

|

Créances sur les sociétés de financement

Créances sur la clientèle

|

15,3%

23,1%

|

22%

16,1%

|

10,8%

12,4%

|

22,6%

15,5%

|

8%

2,1%

|

6,8%

6,9%

|

11,7%

10,8%

|

89,4%

6,9%

|

|

Total crédits

|

22,4%

|

17,8%

|

12,3%

|

16,2%

|

11,7%

|

7%

|

10,9%

|

98,3%

|

Source du tableau : Note d'information,

présentée conjointement par les sociétés banque

commerciale du Maroc et Wafabank, relative à l'OPA et l'OPE visant les

actions de Wafa bank, avril 2004.

· ÉVOLUTION DES PRINCIPAUX INDICATEURS

D'EXPLOITATION

Les principaux indicateurs d'exploitation des banques

commerciales sont représentés au niveau du tableau 1 dans

l'annexe 1 » 43(*).

2.2 : STRUCTURE

ACTUELLE APRÈS LA FUSION ENTRE BCM ET WAFABANK

« En 2004, le secteur bancaire a poursuivi son

mouvement de concentration, 43,2% de l'ensemble des ressources

distribuées par le système bancaire et 48,4 % des crédits

sur la clientèle, sont contrôlés par les 5 banques

cotées hors CIH, (Attijarwafa bank, BCP, BMCE, BMCI, et CDM).

Le système financier national, se caractérise

par un degré d'intégration limité dans le système

financier mondial, sauf par des liens de participation.

En effet, les grandes banques privées du royaume,

comptent dans leur actionnariat plusieurs banques étrangères,

particulièrement les banques françaises, on en recense : BNP

Paribas, qui possède 63,12% dans le capital de la BMCI,

Société Générale France avec 51,6% dans le capital

de la SGMB, le groupe Credit Lyonnais qui détient 51% dans le capital

de Crédit Du Maroc...

Ø Structure de l'actif des banques marocaines

La structure de l'actif des banques commerciales n'a que

très peu varié entre 2000 et 2004, les crédits

représentaient un peu moins de la moitié du total actif.

Du fait de la baisse des taux d'intérêt, les

bons du Trésor et assimilés détenus par les banques ont

connu une progression d'à peine 1,1% par an en moyenne, entre 2000 et

2004, et représentaient 16,2% du total actif des banques (contre 21,2%en

2000).