Introduction

La mondialisation des échanges et des marchés

financiers, a depuis une vingtaine d'années modifiées les

méthodes de gestion des actifs financiers. Les marchés sont

reliés entre eux et les possibilités de choix des investisseurs

se trouvent augmentées. Or, ce choix va conditionner le

développement des sociétés cotées, en leur

apportant ou non les capitaux nécessaires à l'investissement, ce

qui se répercutera sur le développement économique des

pays.

La qualité de l'information financière en

première place, parmi les facteurs de choix des investisseurs. Cette

information étant à l'origine et pour une grande part comptable,

il est naturel que l'on cherche à développer des normes

internationales qui permettront, en outre d'obtenir des informations

comparables sur les entreprises, mais des objets des transactions aussi.

Les sociétés susceptibles de vouloir attirer des

capitaux étrangers se contentaient jusqu'à une époque

récente de traduire leurs documents financiers dans la langue du pays

où elles tentaient de les capter. Elles les adaptaient dans le meilleur

des cas, aux normes locales lorsque cela était obligatoire. Plus

récemment, des suggestions relatives à l'harmonisation des

états financiers fut émises, souvent dans un cadre

géographique régional pour rendre plus aisée leur

lecture.

Ce n'est que depuis quelques années qu'une

réflexion a été engagée sur la normalisation

comptable internationale. Elle est doctrinale et n'en est qu'à ses

débuts.

L'objet des lignes suivantes est d'analyser si cette

normalisation peut avoir une influence positive sur le développement

économique des Etats et de savoir quel est son niveau de progression

dans l'espace OHADA, puisqu'elle est censée contribuer à la juste

répartition des capitaux investis dans le monde, et aussi sur un

marché où l'information serait d'une qualité identique

d'un pays à l'autre.

Nous rappellerons dans un premier temps, l'origine de la

normalisation comptable internationale et comment la normalisation est à

l'heure actuelle mise en oeuvre.

Ensuite présenter le degré d'application des normes

par les Etats et les entreprises.

Enfin nous essayerons de faire une comparaison entre les

normes IAS/IFRS et les principes comptables du référentiel OHADA

et nous apporterons quelques recommandations pour avoir des normes qui

répondent aussi bien aux exigences des économies

développées qu'a ceux des pays en voie de

développement.

I Partie : Délimitation du cadre

de l'étude et présentation du cabinet BDO MBA

Chapitre 1 : Cadre théorique et contexte de

l'étude

1. Cadre théorique

1.1 Problématique

La normalisation comptable internationale est une étape

importante dans la vie des affaires et cela pose d'énormes

difficultés dans son harmonisation avec les systèmes comptables

des pays en voie de développement.

Les récents scandales financiers en Europe et au

Etats-unis sont venus renforcer ce besoin d'harmoniser et d'améliorer

l'information financière en direction des agents économiques.

L'Affaire d'une des plus grandes entreprises américaines

ENRON de par sa capitalisation boursière en est une illustration

parfaite.

Née en 1985 de la fusion d'Houston Natural Gaz et de

Internoth of Omaha, ENRON était l'un des plus grandes entreprises

mondiales.

Elle était selon les comptes (truqués) un groupe

avec un chiffre d'affaires de 139 milliards de dollars.

Les dirigeants créèrent en interne plus de 3000

sociétés offshores faisant passer ces sociétés pour

leurs fournisseurs, ils pouvaient contrôler les prix de

l'énergie.

Tout ceci avec l'aide des cabinets d'Arthur Anderson ; Citigroup

; JP Morgan.

Le 31 octobre 2001, la SEC (Securities Exchange Commission) ouvre

une enquête, et c'est seulement à partir du 02 décembre de

la même année que les preuves de trucage sont établies. La

multinationale se déclare en faillite, le cours de l'action chute de 90

dollars à 1 dollars. Cette faillite entraîna dans son sillage

celle des cabinets d'Arthur Anderson et d'autres complices.

C'est ainsi que les pouvoirs publics se sont attachés

à renforcer la qualité de la communication financière,

afin de rétablir la confiance du public, des épargnants et des

investisseurs.

Ce mouvement s'est traduit par l'adoption d'un ensemble de texte

dont l'objectif commun est l'amélioration de la sécurité

financière avec l'adoption de la loi sur la sécurité

financière en Europe, la loi Sarbanne Oxley au Etats unis et

l'application en 2005 des normes comptables internationales plus exhaustives

telles que les IFRS (International Financial Reporting Standars)

dénommé jusqu'en 2001 IAS (International Accounting Standars).

1.2 Objectif de l'étude

La gestion des ressources et des emplois que possède une

entreprise est une activité délicate dans la survie d'une

entité économique.

C'est l'une des raisons pour lesquelles pour mieux gérer

et pour pouvoir effectuer des comparaisons dans le temps et dans l'espace, il

est nécessaire d'établir une réglementation afin de rendre

cette gestion plus efficace et d'en réduire les risques

inhérents.

1.3 Objectif spécifique

Cette étude mettra l'accent sur l'approche de

manière profonde du concept de normes comptables internationale, ensuite

nous nous pencherons sur les organismes qui les régie afin de mieux

comprendre comment elles ont été créées et enfin

nous tenterons d'évaluer les principes qui en découlent de ces

normes de manière à les rendre plus efficaces.

Tout ceci, dans le souci de pouvoir mener une étude

comparative entre les systèmes comptables des pays

développés et ceux adaptés par les pays en voie de

développement.

1.4 Hypothèse de travail

L'hypothèse est de montrer qu'en adoptant ces normes,

permettront elles de maintenir la stabilité financière ?

De plus, au delà des aspects techniques de mise en oeuvre,

deux questions cruciales se posent.

· Ces normes sont elles suffisamment prudentes dans le

contexte d'incertitude économique et de méfiance des

marchés d'aujourd'hui et vont-elles permettrent de pallier à

certains dysfonctionnements constatés récemment ?

· Ces normes ne vont-elles pas introduire dans les comptes

une volatilité préjudiciable à une bonne

compréhension de la situation réelle des acteurs

économiques ?

Enfin, nous nous focaliserons sur les points forts

apportés par la normalisation comptable internationale dans les

économies des pays en voie de développement.

1.5 Pertinence du sujet

Le choix porté sur ce thème n'est pas fortuit,

c'est à la suite de plusieurs interrogations que nous nous sommes

intéressés à ce sujet à savoir :

? Comment l'adoption de ces normes par les entreprises pouvaient

assurer la fiabilité des comptes ?

· Comment les entreprises cotées faisaient elles

pour attirer les capitaux étrangers ?

Quand bien même, les documents financiers procurés

par ces dernières étaient édités en tenant compte

des normes auxquelles elles sont soumises, cela pose d'énormes

difficultés aux investisseurs étrangers pour comprendre ces

états financiers. Un exemple spectaculaire des effets de l'application

de normes comptables différentes est le cas de la société

Daimler Benz dont les comptes dégageaient, en 1993, un

bénéfice de 602 millions de Deush Mark en normes allemandes et

une perte de 1 839 millions de Deush Mark en normes américaines !

Par ailleurs, notre étude présente un

intérêt particulier dans la mesure où pour pourvoir

effectuer des comparaisons entre des référentiels comptables, les

documents comptables et financiers doivent être tenus sur un

référentiel de base c'est-à-dire être établis

suivant les mêmes normes .

1.6 Revue critique de la littérature

La normalisation comptable internationale est une priorité

de la vie des affaires. A cet effet plusieurs spécialistes se sont

penchés sur la question, c'est ainsi que :

Jean KELLER Délégué permanent de

l'association pour la participation des entreprises françaises à

l'harmonisation internationale, dans un point de presse, pense que les

difficultés et contradictions liées à l'harmonisation

résident sur les comptes individuels et comptes consolidés.

En dépit des obstacles juridiques s'ajoute le fait que

ces deux jeux de comptes auxquels s'appliquerait le même cadre ont des

finalités radicalement différentes.

Information financière pour les comptes

consolidés, obligations légales et fiscales pour les comptes

individuels.

Souleymane SERE, Expert comptable Panaudit au Burkina Faso,

dans une session de formation de l'association Africaine des juridictions

francophones, a estimé que : « Les normes comptables

internationales tendent beaucoup plus vers la satisfaction de l'information

financière plutôt que vers la satisfaction des besoins internes

». La prédominance des marchés financiers s'affirme dans

cette tendance.

Tout ceci pose un problème important aux pays en voie de

développement en général qui ne disposent pas encore de

marché financier de grande taille et où la comptabilité

est encore embryonnaire.

L'adaptation des normes internationales, la prise en compte

d'autres dimensions de la comptabilité dans nos pays (information de

gestion, information fiscale, adaptation au secteur informel ...) sont des

thèmes sur lesquels nous devrions focaliser notre réflexion pour

définir la comptabilité qui nous servira dans le futur.

Selon le Système Comptable Ouest Africain (SYSCOA),

les normes anglo-saxonnes privilégient l'information de nature

boursière et dans laquelle les états financiers sont

conçus comme un instrument de transparence d'un capitalisme boursier.

En effet, le SYSCOA retient huit principes comptables des normes

internationales, ce n'est pas le cas du neuvième dit de la

prééminence de la réalité économique sur

l'apparence juridique, d'essence anglo-saxonne. Les principales applications de

ce principe ont cependant été retenues sous une forme

simplifiée, car l'application intégrale de ce principe est

délicate et peut être source de distorsion d'une entreprise

à l'autre.

2. Contexte de l'étude

2.1 Cadre de l'étude

Notre étude va du principe que l'application des

principales caractéristiques qualitatives et des dispositions normatives

comptables appropriées (IAS/IFRS) a normalement pour effet que les

états financiers donnent une image fidèle ou une

présentation fidèle de la situation financière, de la

performance et des variations de la situation financière d'une

entreprise.

Pour cela, il serait alors essentiel que les pratiques comptables

et financières adaptées par chaque entreprise fassent l'objet

d'un regard particulier.

L'adoption des normes comptables internationales IAS/IFRS a donc

pour mission d'améliorer le mode de gestion de ses entreprises mais

également leurs performances si ces dernières respectent lesdites

normes.

2.2 Délimitation du champ de l'étude

Notre étude se focalise particulièrement sur la

fiabilité des normes comptables IAS/IFRS admises par certains pays

d'Europe et du monde, et aussi sur les quelques principes comptables qui

découlent de ces normes adoptées par nos pays et modifiées

selon la législation en vigueur pour notre cas celle de l'espace

OHADA.

Nous avons donné un caractère pratique à

notre étude en choisissant le cas de l'espace OHADA afin de distinguer

les convergences et les divergences entre ces normes et les principes auxquels

nos entreprises sont soumises.

Notre intérêt pour cet espace se justifie par le

fait que cette organisation regroupe près de dix sept (17) pays, qui

occupe une place importante dans le système économique Africain

et même Mondial.

2.3 Technique d'investigation

Les techniques d'investigations sont des moyens de recueil

d'informations, il en existe une panoplie et le choix d'une méthode

donnée dépend de l'objet de l'étude.

Dans le cadre de l'étude qui nous concerne nous avons

privilégié l'étude approfondie de recherche par document

(recherche documentaire) et la prise d'information sur Internet.

Nous nous sommes également appesantis sur l'exploitation

des rapports de stages, des mémoires de quelques étudiants qui ce

sont penchés sur ce thème.

2.4 Difficultés rencontrées

Lors de l'élaboration de ce document nous avons

rencontrés des difficultés dans l'obtention des informations

complètes relatives à l'étude qui fait l'objet de cette

analyse.

De plus, sur les différents sites Internet parlant du

thème, un manque d'information adéquate a été

noté, car ces normes pour certaines sont en pleine élaboration il

faut ajouté d'ailleurs que les normes IAS/IFRS ont été

obligatoires dans leur application il y'a seulement deux ans, en janvier 2005

pour les entreprises cotées en France.

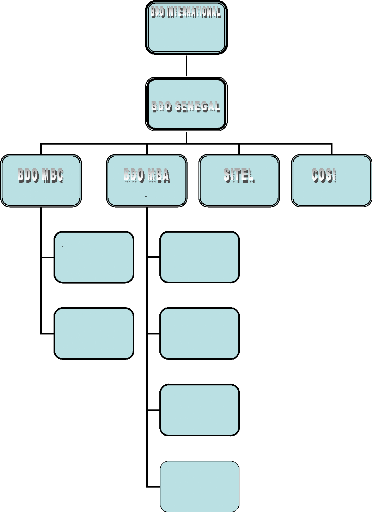

Chapitre 2 : Présentation du cabinet BDO MBA

MBC

1.1 Historique

Le cabinet MBA (Management Business Audit) a été

créé le 01 janvier 1990. Aujourd'hui ce cabinet fait partie des

plus grands cabinets d'expertise comptable et de commissariat aux comptes du

Sénégal. Il est dirigé depuis sa création par Marie

Bâ, associé responsable, diplômée de l'Ecole

Supérieure de Commerce de Toulouse et titulaire du diplôme

français d'expertise comptable, et ne cesse de se développer et

devient une S.A. société anonyme en janvier 1995 avec un capital

de 30 000 000 F CFA.

Le 01 Avril 1996 le cabinet MBA est admis parmi les cabinets

membres du groupe BDO International (Binder-Djiker-Otte), un des leader

mondiaux du conseil aux entreprises en croissance.

BDO International est créé en 1963 par trois

bureaux européens (lesquels forment les initiales du logo BDO), une

société américaine et une société

canadienne. BDO est, à ce jour, une des structures les plus importantes

au monde dans les secteurs de l'Audit, Accountancy et Consultancy.

Composé par une fédération de bureaux indépendants,

BDO est présent dans plus de 100 pays, avec plus de 600 sièges

à travers le monde entier. Plus de 25.000 personnes au sein de

l'organisation gardent constamment leurs connaissances au meilleur niveau afin

de servir au doigt et à l'oeil les clients de tous les coins du

monde.

Aussi bien en Europe, berceau de BDO, qu'en Extrême

Orient avec de grandes possibilités de croissance, ainsi qu'en

Amérique et en Afrique, les collaborateurs se tiennent prêts pour

rencontrer les exigences de la vie de société, les managers et

entrepreneurs.

Ainsi aujourd'hui le cabinet BDO MBA représente au

Sénégal le maillon ouest africain d'un réseau couvrant

plusieurs pays à travers le monde et propage l'expertise du groupe

à travers les missions aussi bien nationales qu'internationales.

Le cabinet assure aussi une activité de conseil prise

en charge par MBC, structure juridiquement indépendante, filiale

à 100% de MBA, et affiliée depuis peu au réseau BDO

International.

Ainsi ce sont deux sociétés indépendantes

qui sous la couverture du groupe BDO interviennent dans le domaine de l'audit

(MBA) et du conseil (MBC).

Le cabinet BDO MBA MBC est aussi membre du Réseau des

Entreprises en Afrique de l'Ouest (REAO), présent dans 11 pays. Ce

réseau a été créé par un groupe

d'entrepreneurs, motivés et soucieux d'améliorer l'environnement

des affaires en Afrique de l'Ouest, nécessaire à l'essor d'un

secteur privé fort et dynamique, qui serait en mesure de contribuer au

développement économique des pays de la sous - région.

Ainsi il oeuvre avec plus 300 hommes et femmes d'affaires pour le

développement local d'un environnement propice aux affaires et pour la

promotion du commerce et de l'investissement transnational en Afrique de

l'Ouest

Avec ses 25 collaborateurs, BDO MBA est ainsi un des

principaux acteurs du développement de l'entreprenariat dans la sous

région, tout en se classant dans le peloton de tête des

spécialistes de l'expertise, de l'Audit et du Conseil au

Sénégal

1.2 Domaines d'activités

Le cabinet BDO MBA MBC partage son activité entre

l'expertise comptable, l'audit financier et le conseil juridique et fiscal.

Expertise comptable

· Assistance comptable permanente : comptes annuels ou

périodiques, reporting pour filiales des société

étrangers, déclarations fiscales et sociales

· Révision comptable et établissement des

états financiers

· Conseil en technique comptable de pointe, consolidation

comptabilité anglo- saxonne, comptabilités sectorielles

spéciales (banque, assurance.....)

Audit financier

· Commissariat aux comptes, aux apports, à la

fusion, à la transformation

· Audit contractuel: évaluation, contrôle des

filiales, « états des lieux »

Audit opérationnel

· Diagnostic « fiabilité efficacité

» d'un service, d'une fonction, d'une société

· Proposition d'amélioration

· Elaboration de plans de restructuration

stratégique et/ ou financière

Conseil juridique et fiscal

· Accompagnement à la création

d'entreprise

· Conseil et optimisation fiscale

· Ingénierie juridique

· Droit des affaires (sociétés, travail,

contrat....)

· Droit des nouvelles technologies

Conseil en gestion

· Accompagnement d'entreprise au démarrage

· Accompagnement complet de rapprochement d'entreprise

· Conseil en ingénierie financière

· Accompagnent et conseil d'entreprises en

difficultés

· Conseil en management, ressources humaines, organisations

et informations

Externalisation

· Détachement de personnels et de cadres

· Externalisation de tout ou partie d'un service ou d'une

fonction : comptabilité, paie, budget, prix de revient, tableau de

bord

Afrique - Asie - Europe

Moyen Orient

105 pays

à travers le monde

Conseil en Gestion

Audit & Expertise

Comptable

DEPARTEMENT

JURIDIQUE ET

FISCAL

AUDIT LEGAL

& AUDIT

CONTRACTUEL

DEPARTEMENT

ORGANISATION

ET CONSEIL

EN

GESTION

AUDIT DES

PROJETS

EXPERTISE

COMPTABLE

ACP

MONITORING

AFRIQUE DE

L'OUEST

Sécurité Informatique

Systèmes d'information

II Partie : Présentation des organismes

internationaux et des normes comptables internationales

Chapitre 1 : les principaux acteurs de la normalisation

au niveau international

1. 1 L'International Federation of Accountants

L'IFAC est une organisation internationale de droit

privé créée en 1977 dont le siège se situe à

New York. L'IFAC regroupe les organisations professionnelles comptables

d'environ quatre vingt pays dont la France, représentée par l'OEC

et la CNCC.

L'IFAC émet des recommandations concernant l'audit, la

comptabilité de gestion, la formation des personnels comptables et

l'éthique professionnelle. Ces recommandations s'imposent aux membres

des organisations professionnelles adhérentes mais pas aux

entreprises.

1. 2 L'International Accounting Standards Committee

(IASC)

L'IASC est une organisation privée créée

le 29 juin 1973 par les organisations professionnelles comptables de pays

industrialisés dont le siège est établi à Londres.

L'IASC regroupe une centaine d'organisations membres installées dans

environ quatre vingt pays.

L'IASC a pour vocation de contribuer au développement

de normes comptables internationales et de favoriser leur application dans la

présentation des états financiers. L'IASC s'intéresse plus

particulièrement aux comptes consolidés des grands groupes

multinationaux. Cette institution n'a pas les pouvoirs juridiques pour rendre

obligatoire l'application des normes qu'elle publie.

La démarche adoptée est du type consensuel,

l'IASC recueillant aussi bien l'avis des professionnels comptables que ceux des

utilisateurs d'états financiers. Au cours des années soixante dix

et quatre vingt, l'IASC procédait par analyse des différentes

pratiques de présentation de comptes consolidés pour retenir les

meilleures d'entre elles et en assurer la promotion. L'IASC avait alors un

rôle harmonisateur.

Au cours des années quatre vingt dix, les anglo-saxons

étaient convaincus que la crise financière qui a frappé

les pays asiatiques était due essentiellement à un manque de

rigueur dans la présentation des états financiers du fait d'une

normalisation comptable insuffisante. En 1995, l'IASC conclut des accords avec

l'OICV(Organisation Internationale des Commissions de Valeurs), s'engageant

à fournir avant la fin 1999 un " package " complet de normes permettant

à une entreprise de se faire coter sur un marché financier

étranger (celui des U.S.A. en particulier). Les experts de l'IASC ont

abattu un travail impressionnant pour mettre au point des normes, des

référentiels comptables dans un cadre conceptuel innovant et

cohérent, mettant fréquemment leurs réflexions en commun

avec celles d'organismes normalisateurs et de cabinets d'audit anglo-saxons. En

mai 2000, l'OICV recommandait officiellement à ses membres de permettre

aux sociétés cotées d'utiliser le

référentiel IASC. Le rôle de l'IASC a ainsi

évolué vers celui d'innovateur.

L'IASC a publié une quarantaine de normes

internationales nommées IAS (International

Accounting Standards) suivi du numéro de la norme et 25

interprétations nommées (SIC). Les

normes IAS sont largement fondées sur des principes conceptuels

mais les options laissées à l'initiative des professionnels ont

été progressivement réduites. Toutes les normes sont

susceptibles d'être réévaluées et

révisées.

L'importance quantitative et qualitative de ces publications a

fait de l'IASC l'organisme incontournable de la normalisation comptable

internationale.

1.3 De l'IASC à l'IASB

Au cours de l'année 2000, une réforme de la

constitution de l'IASC est mise en oeuvre. Le nouveau statut fait

évoluer le rôle de l'institution d'harmonisateur, innovateur vers

celui de " normalisateur ".

L'IASC comprend désormais :

· Un conseil de surveillance : ses 19 membres (trustees)

sont chargés de désigner les membres des autres organes (Board,

SIC et SAC) et de rechercher du financement pour l'institution ;

· Un comité exécutif

(Board) appelé

IASB, en place depuis le 1er avril 2001 et

composé de 14 membres. 12 de ces membres sont à temps plein et 7

d'entre eux doivent assurer la liaison entre l'IASC et les normalisateurs

nationaux.

C'est le Board qui est chargé d'élaborer les

nouvelles normes, désormais appelées

IFRS " International Financial Reporting

Standards " et non plus IAS.

Il est à noter que sur les 14 membres, 10 proviennent du

Commonwealth ou des États- Unis, ce qui traduit la domination

anglo-saxonne de l'institution.

· Un comité consultatif (SA

C) ;

· Un comité d'interprétation

(SIC) pouvant comprendre jusqu'à 12

membres.

La représentation française est de deux trustees,

un membre du Board, un membre du SAC, deux membres du SIC, ce qui

représente un peu plus de 6 % du total des postes.

1.4 L'Organisation Internationale des Commissions de

Valeurs (OICV ou IOSCO)

L'OIC V regroupe les institutions

chargées de la surveillance des marchés boursiers telle la COB

pour la France. La SEC y joue un rôle important. L'avenir des normes

publiées par l'IASB (IAS/IFRS) dépend largement de l'OICV. En

effet, pour que les normes IAS/IFRS soient reconnues sur l'ensemble

des places boursières, il doit y avoir un agrément unanime des

membres de l'OICV. Or, certains membres tels que les U.S.A., le Canada

ou le Japon sont encore réticents quant à l'adoption des normes

IAS/IFRS.

1. 5 Autres normalisateurs internationaux

1.5.1 L'O.N.U.

Le Groupe de travail intergouvernemental d'experts des normes

internationales de comptabilité et la Commission des

sociétés transnationales du Conseil économique et social

de l'O.N.U. ont publié, en 1985, un rapport portant sur les informations

que les sociétés transnationales devraient obligatoirement

publier.

Ces organes publient des rapports et guides qui n'ont qu'un

caractère d'information à l'adresse des états membres.

1.5.2 L'O.C.D.E.

L'Organisation de Coopération et de

Développement Economique, dont le siège se situe à Paris

comprend un groupe de travail sur les normes de comptabilité dont

l'objectif est de stimuler les activités menant à

l'établissement de normes de comptabilités dans les états

membres.

L'influence de ces deux organisations s'est progressivement

effacée face à la primauté de l'IASC.

1.6 Principaux acteurs aux U.S.A.

1.6.1 La Securities and Exchange Commission

(SEC)

La SEC est le gendarme redouté du marché

boursier américain. Cette institution est dotée de moyens

financiers et de pouvoirs juridiques très importants en matière

de normalisation comptable.

1.6.2 Le Financial Accounting Standards Board

(FASB)

A la suite d'efforts menés depuis les années

trente en direction d'une normalisation comptable, le FASB a vu le jour en

1973. Le FASB établit les normes comptables de manière

indépendante en vertu d'une reconnaissance générale de son

rôle accordé par la SEC. Le cadre conceptuel comptable

américain a été élaboré par le FASB au terme

de six études, les Statements on Financial Accounting Concepts (SFAC 1

à 6).

Alors que l'information financière est essentiellement

destinée aux investisseurs, que le chef d'entreprise est libre dans le

choix de la présentation des documents, qu'il n'existe pas de

nomenclature précise des comptes telle que le PCG, les Generally

Accepted Accounting Principles (US GAAP,

normalisation des principes comptables) forment une réglementation

très détaillée, parfois très sophistiquée.

C'est la propension américaine aux procédures judiciaires qui

justifie cette réglementation très précise.

Le FASB élabore des normes américaines

nommées SFAS (Statements on Financial Accounting

Standards) suivi du numéro de la norme.

C'est l'American Institute of Certified Public Accountants

(AICPA) qui est à l'origine des US GAAP.

Les normes américaines de présentation des

états financiers ont pour objectif essentiel de fournir une image

réaliste du potentiel économique actuel et futur d'une

société sans subir de pressions excessives de l'environnement

juridique ou fiscal.

Compte tenu de l'ampleur du marché financier

américain et de l'implantation des firmes transnationales dans le monde,

les normes US GAAP et SFAS constituent une référence au niveau

international.

1.7 Grande Bretagne : l'Accounting Standards Board

(ASB)

L'ASB a été créé en 1990, en

remplacement de l'ASC. L'ASB a adopté 12 normes IAS dès sa

création. L'institution dispose d'une grande autonomie et des pouvoirs

juridiques importants. Les huit normes publiées jusqu'à

présent par l'ASB ont force de loi auprès des professionnels et

entreprises. Ces normes sont quelquefois appelées UK

GAAP.

1.8 Principaux acteurs en Europe

1.8.1 La

Commission Européenne

C'est la Commission Européenne qui prend des

décisions applicables dans tous les pays membres de la

communauté. Les normes européennes sont contenues dans des

directives, en particulier dans la quatrième et la septième.

La commission préside le Comité de

la Réglementation Comptable européen, organe

à vocation politique et réglementaire. Le CRC

européen associe les représentants de tous les états

membres et rend des avis sur l'adoption des normes par l'Union. Le CRC

européen est chargé de l'élaboration du calendrier

d'entrée en vigueur des normes dans les pays membres.

1.8.1 La Fédération Européenne

des Experts Comptables (FEE)

La FEE dont le siège se situe

à Bruxelles, est issue de la fusion de l'Union Européenne des

experts Comptables (UEC) et du Groupe d'Études des

Experts Comptables de la CEE (GEEC). La FEE veille à

l'amélioration et l'harmonisation des pratiques des experts

comptables.

La FEE représente la profession comptable

européenne dans les instances internationales et est l'organe

consultatif auprès des institutions européennes.

1.8.2 L'European Financial Reporting Advisory Group

(EFRAG)

L'EFRAG rassemble des groupes privés

en relation étroite avec l'information financière tels que les

professionnels de la comptabilité, les bourses de valeurs, les analystes

financiers et les groupes qui publient des comptes.

L'EFRAG est un comité technique

comptable composé de deux entités :

· Un Conseil de surveillance : composé de 23

membres, il nomme les membres du comité technique, oriente le programme

de travail et assure le financement de l'entité ;

· Un Comité Technique (Technical Expert Group) :

créé le 26 juin 2001, il évalue les normes IAS ou IFRS et

conseille la commission sur l'opportunité de modifier les directives.

L'EFRAG est appelé à jouer un rôle important

dans le mécanisme d'évaluation et d'adoption des normes IAS/IFRS

en Europe.

1.8.3 European Securities Committee

(ESC)

Il est composé de représentants des états

membres. Il conseille la Communauté Européenne sur l'ensemble de

la réglementation des valeurs mobilières. Il a également

des fonctions de régulateur des marchés boursiers

européens.

1.8.4 Committee of European Securities Regulators

(CESR)

Le CESR est un organisme indépendant composé de

représentants des autorités de régulation des

différents états membres. Comme l'ESC, le CESR a

été créé par une décision de la commission

européenne du 6 juin 2001. Il a pour principal objectif de garantir une

meilleure cohérence dans l'application de la nouvelle législation

européenne des valeurs mobilières élaborée par

l'ESC et de coordonner les actions des autorités de tutelle des

États membres, dont la COB pour la France.

1.9 Les acteurs de la normalisation

comptable en France

1.9.1 Le Conseil National de la Comptabilité

(CNC)

Le CNC est un organe consultatif

placé sous la tutelle du Ministère de l'Économie et des

Finances. Le CNC coordonne des recherches théoriques et

méthodologiques, formule des avis à propos d'adaptations

professionnelles du PCG, de certains points particuliers de la

comptabilité.

Les membres du CNC et leur président actuel, Antoine

Bracchi, ont également la lourde tâche de formuler des avis

analysant chaque norme internationale IAS ou IFRS.

Les avis du CNC n'ont pas force de loi ; ils doivent être

adoptés par le CRC et faire l'objet d'arrêtés

ministériels.

1.9.2 Le Comité de la Réglementation

Comptable (CRC)

Créé en 1998 et composé de 15 membres

renouvelables tous les trois ans, le CRC établit des règlements

comptables au vu des recommandations ou après avis du CNC. Les

règlements adoptés par le CRC doivent être

homologués par des arrêtés ministériels et sont

applicables aux professionnels et entreprises. Le CRC est, par exemple,

à l'origine de la refonte du PCG de 1999.

1.9.3 L'Ordre des Experts Comptables

(OEC)

Organisme de droit privé, l'OEC a une mission

déontologique et disciplinaire vis à vis de ses membres. L'OEC

mène des travaux de réflexion sur les missions de l'expert

comptable, les principes comptables contenus dans les normes IASC, le

comportement professionnel émis par le comité d'éthique de

l'IFAC.

1.9.4 La Compagnie Nationale des Commissaires aux

Comptes (CNCC)

Le CNCC publie des normes déontologiques qui s'imposent

à tous ses membres, des avis, des guides techniques, des notes

d'informations relatives à des aspects particuliers dont l'application

des normes internationales. La réglementation de l'exercice de la

profession est en cours d'évolution. En particulier, il ne sera plus

possible d'exercer simultanément des missions de conseil et de

contrôle pour une même entité ; une rotation des

commissaires aux comptes est également prévue.

Le projet de loi de Dominique Perben prévoit la

création d'un Haut Conseil du Commissariat aux Comptes. Il sera

chargé d'assurer la surveillance de la profession en liaison avec la

CNCC et avec les compagnies régionales,en veillant

particulièrement au respect de la déontologie. Il formulera des

avis sur les normes d'audit, que le garde des sceaux pourra homologuer. Ces

normes seront applicables également aux sociétés

cotées, mais après avis de l'AMF.

1.9.5 La Commission des Opérations de Bourse

(COB)

Créée par l'ordonnance du 28 septembre 1967, la

COB a pour mission de protéger les investissements faisant appel public

à l'épargne (APE), de faciliter l'information des investisseurs

et de veiller au bon fonctionnement des marchés de valeurs

mobilières et de produits financiers cotés.

La COB est habilitée à publier au Journal

Officiel certaines instructions ou recommandations concernant la doctrine

comptable applicable aux personnes morales faisant appel public à

l'épargne.

Chapitre 2 : Les normes comptables internationales

IAS/IFRS

1.1 Origine des normes comptables internationales

IAS/IFRS

Le développement des marchés mondiaux de capitaux

durant ces trente dernières années a fait naître le besoin

d'un référentiel économique commun.

Les scandales financiers en Europe et aux Etats Unis sont venus

renforcer ce besoin d'harmoniser et d'améliorer l'information

financière en direction des agents économiques.

Tout cela dans le but de renforcer la transparence des

états financiers des entreprises faisant appel public à

l'épargne.

C'est dans ce cadre particulièrement

réglementé qu'est né le nouveau référentiel

IAS/IFRS.

Produites par l'IASC et l'IASB, les normes qui en

découlent ont pour volontés d'établir un cadre unique

cohérent et homogène, restaurant la confiance des investisseurs

sur les marchés et autres partenaires de l'entreprise.

1.2 Le cadre conceptuel

Le cadre conceptuel de l'IASB n'est pas une norme comptable

internationale ; il ne comporte donc pas de disposition normative en

matière d'évaluation ou d'information à fournir. Rien dans

ce cadre ne supplante une norme comptable internationale spécifique.

Publié par l'IASC en juillet 1989 et adopté par

l'IASB en avril 2001, il fait actuellement l'objet d'un réexamen par

l'IASB dans le cadre de ses projets consacrés à

l'évaluation des produits, des charges des actifs et des passifs. Par

ailleurs, en avril 2004, le FASB et l'IASB se sont réunis pour examiner

leurs plans d'actions communs et ont décidé, en octobre 2004, d'y

ajouter le projet de développer un cadre conceptuel commun construit

à partir des deux cadres existants.

Au niveau européen, le cadre conceptuel n'a pas fait

l'objet d'une adoption par la Commission européenne et n'a donc pas

été publié sous la forme d'un règlement

(contrairement aux IAS et aux IFRS). Il a cependant été

publié en annexe aux "Observations de la Commission européenne

concernant certains articles du règlement CE n° 1606/2002", ce

dernier règlement ayant introduit le référentiel comptable

international dans la législation communautaire

1.3 Objectif du cadre conceptuel

Le cadre conceptuel définit les concepts qui sont à

la base de la préparation et de la présentation des états

financiers à l'usage des utilisateurs externes. L'objectif de ce cadre

est notamment :

· D'aider l'IASB à développer les futures

normes comptables internationales et à réviser celles qui

existent déjà ;

· D'aider les préparateurs des états

financiers à appliquer les IAS et IFRS et à traiter des sujets

qui doivent encore faire l'objet d'une norme ;

· D'aider les auditeurs à se faire une opinion sur

la conformité des états financiers avec les normes comptables

internationales ;

· D'aider les utilisateurs des états financiers

à interpréter l'information contenue dans les états

financiers préparés en conformité avec les normes

comptables internationales.

1.4 Champ d'application

Le cadre conceptuel traite des questions suivantes : - L'objectif

des états financiers ;

- Les caractéristiques qualitatives qui déterminent

l'utilité de l'information contenue dans les états financiers

;

- La définition, la comptabilisation et

l'évaluation des éléments à partir desquels les

états financiers sont construits ;

- Les concepts de capital et de maintien de capital.

Le cadre conceptuel s'intéresse aux états

financiers à usage général, y compris les états

financiers consolidés. Ces états financiers sont

préparés et présentés au moins une fois par an et

visent à satisfaire les besoins d'informations communs à un

nombre important d'utilisateurs.

Il apparaît par ailleurs que les normes comptables

internationales, dont l'un des objectifs est de rendre plus aisée la

lecture des états financiers et de rendre comparable les informations

fournies par les entreprises afin de favoriser l'affectation optimale de

l'épargne investie sous forme de valeurs mobilières dans le

monde, à l'heure de l'ouverture des bourses et de la mondialisation des

échanges financiers, n'a pas encore fourni tous les résultats

espérés. Peu de sociétés utilisent

réellement les normes édictées par l'IASB/IASC ou par le

FASB américain, si tant est qu'un choix définitif ait

été effectué entre les deux philosophies de la

normalisation.

En outre, la normalisation ne concerne que les entreprises

cotées en bourse jusqu'à présent et il est douteux que

l'effet d'imitation, qui se traduirait par la production d'états

financiers conformes aux normes internationales par des sociétés

non cotées, prenne une réelle ampleur dans un futur proche. Il

semble donc probable que la normalisation restera cantonnée assez

longtemps à un « club » restreint d'entreprises bien

implantées sur les marchés et ayant déjà atteint un

fort niveau de développement et n'intéressera pas les autres

catégories de sociétés pour lesquelles l'accès aux

sources nouvelles de financement est actuellement très limité.

1.5 Les utilisateurs et leurs besoins d'information

Les utilisateurs des états financiers comprennent les

investisseurs actuels et potentiels, les membres du personnel, les

prêteurs, les fournisseurs et autres créanciers, les clients, les

Etats et leurs organismes publics et le public. Ils utilisent les états

financiers afin de satisfaire certains de leurs besoins différents

d'informations. Comme les investisseurs sont les apporteurs de capitaux

à risque de l'entreprise, la fourniture d'états financiers qui

répondent à leurs besoins répondra également

à la plupart des exigences des autres utilisateurs susceptibles

d'être satisfait par des états financiers.

C'est d'abord sur la direction de l'entreprise que repose la

responsabilité de la préparation et de la présentation des

états financiers.

1.6 L'objectif des états

financiers

L'objectif des états financiers est de fournir une

information sur la situation financière, la performance et les

variations de la situation financière d'une entreprise. Il doit

être utile à un large éventail d'utilisateurs pour prendre

des décisions économiques.

L'élaboration du cadre conceptuel suppose un certain

nombre d'hypothèses de base :

- Comptabilité d'engagement : les

états financiers sont préparés sur la base de la

comptabilité d'engagement. Selon cette base, les effets des transactions

et autres événements sont comptabilisés quand ces

transactions ou événements se produisent (et non pas lorsque

intervient le versement ou la réception de trésorerie) et ils

sont enregistrés dans les livres comptables et présentés

dans les états financiers des exercices auxquels ils se rattachent.

- Continuité d'exploitation : les

états financiers sont normalement préparés selon

l'hypothèse qu'une entreprise est en situation de continuité

d'exploitation et poursuivra ses activités dans un avenir

prévisible. Ainsi, il est supposé que l'entreprise n'à ni

l'intention ni la nécessité de mettre fin à ses

activités, ni de réduire de façon importante la taille de

ses activités. S'il existe une telle intention ou une telle

nécessité, les états financiers peuvent devoir être

préparés sur une base différente, et, s'il en est ainsi,

la base utilisée doit être indiquée.

1.7 Caractéristiques qualitatives des

états financiers

Les quatre principales caractéristiques qualitatives sont

l'intelligibilité, la pertinence, la fiabilité et la

comparabilité.

- Intelligibilité : une qualité

essentielle de l'information fournie dans les états financiers est

d'être compréhensible immédiatement par les utilisateurs. A

cette fin, les utilisateurs sont supposés avoir une connaissance

raisonnable des affaires et des activités économiques ainsi que

de la comptabilité.

- Pertinence : l'information possède

la qualité de pertinence lorsqu'elle influence les décisions

économiques des utilisateurs en les aidant à évaluer des

événements passés, présents ou futurs ou en

confirmant ou corrigeant leurs évaluations passées. La pertinence

de l'information est influencée par sa nature et son importance

relative.

> Importance relative : l'information est significative si

son omission ou son inexactitude peut influencer les décisions

économiques que les utilisateurs prennent sur la base des états

financiers.

> L'importance relative dépend de la taille de

l'élément ou de l'erreur, jugée dans les circonstances

particulières de son omission ou de son inexactitude. En

conséquence, l'importance relative fournit un seuil ou un critère

de séparation plus qu'une caractéristique qualitative principale

que l'information doit posséder pour être utile.

- Fiabilité : l'information

possède la qualité de fiabilité quand elle est exempte

d'erreur et de biais significatifs et que les utilisateurs peuvent lui faire

confiance pour présenter une image fidèle de ce qu'elle est

censée présenter ou de ce qu'on pourrait s'attendre

raisonnablement à voir présenter.

> Image fidèle : pour être fiable,

l'information doit présenter une image fidèle des transactions et

autres événements qu'elle vise à présenter ou dont

on s'attend raisonnablement à ce qu'elle les présente.

> Prééminence de la substance sur la forme :

si l'information doit présenter une image fidèle des transactions

et autres événements qu'elle vise à présenter, il

est nécessaire qu'ils soient comptabilisés et

présentés conformément à leur substance et à

leur réalité économique et non pas seulement selon leur

forme juridique.

> Neutralité : pour être fiable, l'information

contenue dans les états financiers doit être neutre,

c'est-à-dire sans parti pris. Les états financiers ne sont pas

neutres si, par la sélection ou la présentation de l'information,

ils influencent

les prises de décisions ou le jugement afin d'obtenir

un résultat ou une issue prédéterminée.

> Prudence : la prudence est la prise en compte d'un

certain degré de précaution dans l'exercice des jugements

nécessaires pour préparer les estimations dans des conditions

d'incertitude, pour faire en sorte que les actifs ou les produits ne soient pas

surévalués et que les passifs ou les charges ne soient pas sous-

évalués.

Cependant l'exercice de la prudence ne permet pas par exemple,

la création de réserves occultes ou de provisions excessives, la

sous-évaluation délibérée des actifs ou des

produits, ou la surévaluation délibérée des passifs

ou des charges, parce que les états financiers ne seraient pas neutres,

et en conséquence ne possèderaient pas la qualité de

fiabilité.

> Exhaustivité : pour être fiable,

l'information contenue dans les états financiers doit être

exhaustive, autant que le permettent le souci de l'importance relative et celui

du coût. Une omission peut rendre l'information fausse ou trompeuse et,

en conséquence non fiable et insuffisamment pertinente.

- Comparabilité : l'évaluation

et la présentation de l'effet financier de transactions et

d'événements semblables doivent être effectués de

façon cohérente et permanente pour une même entreprise et

de façon cohérente et permanente pour différentes

entreprises. Parce que les utilisateurs souhaitent comparer la situation

financière, la performance et la variation de la situation

financière d'une entreprise au cours du temps, il est important que les

états financiers donnent l'information correspondante des exercices

précédents.

1.8 Contraintes à respecter pour que

l'information soit pertinente et fiable

- Célérité :

l'information peut perdre sa pertinence si elle est fournie avec un retard

indu. La direction peut avoir à trouver un équilibre entre les

mérites relatifs d'une information prompte et ceux d'une information

fiable. Pour atteindre l'équilibre entre pertinence et fiabilité,

la considération dominante doit être de satisfaire au mieux les

besoins des utilisateurs en matière de prises de décisions

économiques.

- Rapport coût/avantage : le rapport

coût/avantage est une contrainte générale plutôt

qu'une caractéristique qualitative. Les avantages obtenus de

l'information doivent être supérieurs au coût qu'il a fallu

consentir pour la produire.

- Equilibre entre les caractéristiques

qualitatives : en pratique, la recherche d'un équilibre ou d'un

arbitrage entre les caractéristiques qualitatives est souvent

nécessaire. L'importance relative des caractéristiques dans les

divers cas est une affaire de jugement professionnel.

Image fidèle/présentation

fidèle

L'application des principales caractéristiques

qualitatives et des dispositions normatives comptables appropriées a

normalement pour effet que les états financiers donnent ce qui

généralement s'entend par image fidèle ou

présentation fidèle de la situation financière, de la

performance et des variations de la situation financière d'une

entreprise.

1.9 Eléments des états

financiers

- Actifs : un actif est une ressource

contrôlée par l'entreprise du fait d'événements

passés et dont des avantages économiques futurs sont attendus par

l'entreprise. L'avantage économique futur représentatif d'un

actif est le potentiel qu'a cet actif de contribuer, directement ou

indirectement, à des flux de trésorerie et d'équivalents

de trésorerie au bénéfice de l'entreprise.

- Passifs : un passif est une obligation

actuelle de l'entreprise résultant d'événements

passés et dont l'extinction devrait se traduire pour l'entreprise par

une sortie de ressources représentatives d'avantages

économiques.

- Capitaux propres : les capitaux propres sont

l'intérêt résiduel dans les actifs de l'entreprise

après déduction de tous ses passifs.

- Produits : les produits sont les

accroissements d'avantages économiques au cours de l'exercice, sous

forme d'entrées ou d'accroissements d'actifs, ou de diminutions de

passifs qui ont pour résultat l'augmentation des capitaux propres autres

que les augmentations provenant des apports des participants aux capitaux

propres.

- Charges : les charges sont des diminutions

d'avantages économiques au cours de l'exercice sous forme de sorties ou

de diminutions d'actifs, ou de survenance de passifs qui ont pour

résultat de diminuer les capitaux propres autrement que par des

distributions aux participants aux capitaux propres.

1.10 Comptabilisation des éléments des

états financiers

Un article qui satisfait à la définition d'un

élément doit être comptabilisé si :

- il est probable que tout avantage économique futur qui

lui est lié ira à l'entreprise ou en proviendra ;

- l'article a un coût ou une valeur qui peut être

évalué de façon fiable.

Un article qui possède les caractéristiques

essentielles d'un élément mais qui ne satisfait pas aux

critères de comptabilisation peut néanmoins mériter une

information dans les notes annexes, textes explicatifs ou tableaux

supplémentaires.

1.11 Evaluation des éléments des

états financiers

L'évaluation est le processus consistant à

déterminer les montants monétaires auxquels les

éléments des états financiers vont être

comptabilisés et inscrits au bilan et au compte de résultat. Ceci

implique le choix de la convention appropriée d'évaluation, qui

peut être :

- le coût historique ;

- le coût actuel ;

- la valeur de réalisation ou de règlement ;

- la valeur actuelle (c'est-à-dire la valeur

actualisée des entrées ou des sorties nettes futures de

trésorerie).

1.12 Concepts de capital et de maintien du

capital

Un concept financier de capital est adopté par la

plupart des entreprises pour préparer leurs états financiers.

Selon un concept financier de capital, tel que celui de l'argent investi ou du

pouvoir d'achat investi, le capital est synonyme d'actif net ou de capitaux

propres de l'entreprise .

Selon un concept physique de capital, tel que la

capacité opérationnelle, le capital est considéré

comme la capacité productive de l'entreprise, fondée par exemple

sur les unités produites par jour.

Le choix du concept de capital approprié pour une

entreprise doit être fondé sur les besoins des utilisateurs de ces

états financiers.

En termes généraux, une entreprise a maintenu son

capital si elle en avait autant à la clôture de l'exercice qu'elle

en avait à l'ouverture de l'exercice.

Le choix des conventions d'évaluation et du concept de

maintien de capital déterminent le modèle comptable

utilisé pour la préparation des états financiers.

III Partie : Etude comparative entre les normes

comptables internationales (IAS/IFRS) et celles du référentiel

OHADA.

Chapitre 1 : Champ d'application et fonctionnement des

normes adaptées par l'espace ohada.

1- Présentation des grandes lignes du SYSCOHADA

1.1 Historique du SYSCOHADA

L'idée d'harmoniser les droits africains est apparue

dans les années soixante, au lendemain des premières

indépendances. Cette idée a pu se réaliser mais avec

beaucoup de difficultés, chaque Etat africain avait sa propre

législation. Déjà le plan comptable français de

1957 était utilisé en France et dans certains pays africains,

jusqu'à l'avènement du plan 1982. Entre temps, il aura

été remplacé par les plans «OCAM« (1970),

ivoirien et sénégalais (1976). Mais jusqu'en 1997, il

était utilisé par endroits dans certains pays de la sous

région.

Au lendemain de la dévaluation du franc CFA, en 1994,

il a été créé une Union Economique et

Monétaire Ouest Africain (UEMOA) par le Bénin, le Burkina Faso,

la Côte d'Ivoire, le Mali, le Niger, le Sénégal et la Togo.

Les responsables des pays ont décidé alors, dans le cadre de

l'intégration économique qu'ils entendaient réaliser, de

se doter d'un référentiel comptable commun pour remplacer

dès le 1er janvier 1998, les plans comptables jusque

là appliqués dans les pays concernés. Le système

comptable commun proposé est appelé «Système

Comptable Ouest Africain« en abrégé, SYSCOA.

Pendant ce temps, les différents actes uniformes de

l'OHADA étaient appliqués au fur et à mesure de leur

adoption. L'Acte uniforme de l'OHADA portant organisation et harmonisation des

comptabilités des entreprises en date du 24 mars 2000 poursuit le

même objectif que le SYSCOA mais dans un espace plus étendu.

A ce jour, seize (16) pays ont signé et ratifié

le traité : Bénin- Burkina Faso- Centrafrique- Cameroun- Comores-

Congo- Cote d'Ivoire- Gabon- Guinée- Guinée Bissau- Guinée

Equatoriale- Mali- Niger- Sénégal- Tchad- Togo.

Après son instauration, le SYSCOA est devenu le

SYSCOHADA (Système Comptable de l' OHADA) qui se propose d'harmoniser

les règles comptables applicables dans les pays membres de l'OHADA.

C'est ainsi que la notion de «système« a été

adoptée au détriment de celle de «plan comptable« parce

qu'elle couvre mieux l'ensemble de la norme comptable formalisée par

l'acte uniforme relatif à la comptabilité qui s'intéresse

à la fois au traitement des données comptables, à

l'ensemble cohérent des comptes coordonnés, au modèle

d'analyse des activités et de la structure de l'entreprise et de son

environnement, à l'ensemble des principes ressortant des normes

comptables internationales, aux états financiers

différenciés en fonction de la taille de l'entreprise.

L'OHADA regroupe les Etats-Parties de l'UEMOA et ceux la CEMAC

(Communauté Economique et Monétaire d'Afrique Centrale).

Depuis son entrée en vigueur, l'OHADA s'est fixé

comme objectif de converger vers les

normes internationales mises en place

depuis 1973 par l'International Accounting Standards

Comittee (IASC) qui est devenu en 1977 l'International Federation

of Accountants qui regroupe certains pays des écoles continentales et

anglo-saxonnes.

2 Principes comptables

Toute comptabilité utilise implicitement ou

explicitement un certain nombre de principes, postulats, et conventions

regroupés ici sous l'appellation générale « principes

comptables de base ».

La plupart de ces principes sont universellement admis et

utilisés. Quelques-uns ont une diffusion plus limitée et sont

principalement appliqués dans les pays anglo-saxons.

Dans le plan comptable français 1957 ou OCAM, il n'a

pas été fait une référence explicite à ces

principes. Dans le Plan français de 1982, les principes retenus sont

directement ou indirectement cités, sans être commentés ou

explicités. Il en est résulté une pratique comptable

parfois défaillante, souvent difficile au niveau de

l'interprétation des textes, hésitante dans l'application et non

homogène dans l'espace comptable concerné ; d'où

l'importance d'une présentation explicite des principes retenus.

La connaissance de ces principes permet de comprendre

l'objectif général assigné aux états financiers

dans toutes les normes comptables : donner du patrimoine, de la situation

financière et du résultat de l'entreprise une « image

fidèle », une présentation non trompeuse, loyale et

claire.

Le SYSCOA retient huit « principes comptables »,

tous mentionnés dans le règlement. Ces huit principes font

l'unanimité dans les normes internationales ; ce n'est pas le cas d'un

neuvième dit de la prééminence de la réalité

sur l'apparence, d'essence anglo-saxonne. Ces différents principes sont

:

· La prudence

Ce principe ou règle est énoncé

d'entrée dans l'article 3 : « la comptabilité doit

satisfaire, dans le respect de la règle de la prudence, aux obligations

de régularité, de sincérité et de transparence

inhérente à la tenue, au contrôle, à la

communication des informations qu'elle a traitées. »

La prudence, « appréciation raisonnable des

évènements et opérations » (art. 6), s'illustre plus

facilement qu'elle ne se définit ; sa finalité est

d'éviter de transférer sur des exercices ultérieurs des

risques nés de l'exercice et susceptible d'entraîner des pertes

futures. La règle de la prudence est destinée à

protéger les utilisateurs externes des états financiers et les

dirigeants contre les illusions qui pourraient résulter d'une image non

prudente ou trop flatteuse de l'entreprise.

La règle de la prudence crée une

dissymétrie entres les probabilités de pertes et celles de gains,

car elle conduit à enregistrer systématiquement les

premières et à omettre tout aussi systématiquement les

secondes : toute perte probable doit être entrée dans les charges

de l'exercice, alors que les gains ne sont notés en produits que

lorsqu'ils sont réalisés (existence d'un contrat de vente).

Une illustration très éclairante du principe de

prudence est donnée dans le SYSCOA par la comptabilisation des

écarts de conversion à la clôture de l'exercice : les gains

probables de change ( sur la base des cours de change à la clôture

de l'exercice) sont notés au bilan dans un poste spécifique du

passif (hors capitaux propres), mais ne sont pas enregistrés dans les

produits ; en revanche les pertes de change à cette date, notées

au bas de l'actif en tant qu'écarts de conversion, sont inscrites en

charge sous forme de charges provisionnées.

Le principe de prudence ne devrait pas surprendre les

entreprises, puisqu'il figurait déjà dans l'origine conceptuelle

et technique des plans comptables antérieurs. Toutefois son application

est en pratique délicate car il convient d'apprécier

raisonnablement les faits et les risques.. Il faut en conséquence

rappeler aux responsables des comptes que :

- la prudence doit être raisonnablement

intégrée aux analyses faites à la clôture de

l'exercice : une insuffisance ferait courir des risques aux tiers utilisateurs

; mais un excès risquerait de fausser l'image et conduirait à des

provisions fictives, donc à la création de réserves

latentes et occultes ;

· La permanence des méthodes

Le principe de permanence des méthodes (de

présentation et d'évaluation) est indispensable aux comparaisons

des états financiers dans le temps. La comparabilité des

états financiers annuels successifs qui est nécessaire aux

analyses des utilisateurs repose sur cette permanence.

Ce principe est rappelé par les articles 34 et 40 du

règlement. Comme le précédent il n'est pas nouveau pour

les entreprises. Toutefois, les conditions de son application comportent des

modifications par rapport aux plans comptables précédents.

1- Nature des changements des méthodes

Les circonstances d'un changement de méthode peuvent

être classées en : 1.1 Changements d'origine externe à

l'entreprise

Il s'agit essentiellement :

- de changements intervenus dans la législation ou la

réglementation comptable, et qui s'impose à l'entreprise ;

- Le type même de ces changements est le passage d'un

plan comptable à l'autre (exemple passage du plan OCAM au SYSCOA), ou la

parution d'une nouvelle disposition règlementaire concernant le mode de

comptabilisation d'une opération (provisions pour retraites par exemple)

ou la présentation d'un des états financiers ;

- de modification de la législation fiscale,

entraînant pour l'entreprise un changement de présentation ou de

comptabilisation, afin de pouvoir bénéficier des avantages

fiscaux y attachés.

Le même type de ces modifications est le système

des « amortissements dérogatoires », non justifiés au

plan économique, mais que l'entreprise a tout intérêt

à comptabiliser pour bénéficier de leur déduction

fiscale. A cet égard, pour éviter l'altération du

résultat économique par l'impact de ces changements

d'opportunité fiscale, le SYSCOA prévoit l'inscription de cet

impact non dans le résultat d'exploitation, mais dans le résultat

« hors activités ordinaires ».

Ainsi, le résultat net est-il déformé par

cet impact, mais non le résultat courant, dit « résultat des

activités ordinaires » ;

- de modifications du taux de certains impôts, de

créations ou de suppression d'impôts... Exemples : passage de

l'impôt sur le bénéfice de 33% à 25%,

création d'une taxe parafiscale.

1.2 Changements d'origine interne décidés par

l'entreprise

Ces changements peuvent porter sur :

- la présentation des états financiers (cas assez

rare) ; - les méthodes d'évaluation.

Le cas de ces méthodes d'évaluation sont de loin

les plus fréquentes et entraînent toujours une modification du

résultat, qui n'est plus ce qu'il aurait été si l'on

n'avait pas changé de méthodes. Exemples :

- décision de dégager désormais un «

bénéfice partiel » sur opérations pluri exercices ; -

modification d'un plan d'amortissement ;

- pour l'évaluation des stocks, passage de la

méthode de « première entrée, première sortie

» à celle du « coût moyen pondéré

après chaque entrée ».

Les changements de méthodes d'évaluation n'ont pas

toutes les mêmes conséquences au plan de la règle de non

changement de méthode.

1.3 L'application de la méthode et ses incidences sur

le résultat

Tout changement de méthode comptable doit, dès

lors qu'il induit des modifications significatives dans les états

financiers de l'exercice, ou est susceptible d'en induire au cours d'exercices

suivants, faire l'objet d'une information dans l'état annexé.

Par ailleurs, l'incidence de changements sur les capitaux propres

(au sens large) peut s'exercer :

- sur le résultat de l'exercice au cours duquel est

intervenue la modification (cas général en application du

principe «d'intangibilité du bilan » : identité bilan

d'ouverture/ bilan de clôture) ;

- sur les capitaux propres à la clôture de

l'exercice (cas particulier, exceptionnel).

2 Changements dans la réglementation comptable

et fiscale

2.1 Changements dans la réglementation

comptable

- Ces changements ne sont pas « faisables ». Ils

s'imposent à l'entreprise à la suite des décisions des

autorités compétentes.

- Il s'agit là du seul cas où l'incidence du

changement que l'on doit calculer de l'exercice, est comptabilisée en

capitaux propres et non en résultat « H.A.O. ».

Cette incidence vient donc, selon la nature :

- soit diminuer les capitaux propres d'ouverture ; exemple :

comptabilisation pour la première fois d'une provision pour retraite

avec effet rétroactif (« rattrapage » des exercices n'ayant

pas fait l'objet de provisions) ;

- soit augmenter les capitaux propres d'ouverture ; exemple :

réévaluation légale. L'écart de

réévaluation, assimilable à une réserve, est

porté non dans le résultat H.A.O. mais dans les capitaux

propres.

2.2 Changements d'opportunité fiscale

L'adoption par les autorités fiscales de nouvelles

mesures accordant des avantages fiscaux aux entreprises (exemples :

autorisation d'un amortissement exceptionnel sur certains biens) entraîne

des changements de présentation et/ou d'évaluation dans les

états financiers. Pour pouvoir « profiter » de ces

dispositions, l'entreprise est effectivement conduite à certains

changements (exemples : constatation ou reprises d'amortissements

dérogatoires) en respectant les règles du SYSCOA (utilisation des

comptes de charges et de produits H.A.O.).

Les changements d'opportunité fiscale ne sont pas

visés par le principe de « non changement »de méthode :

l'adoption par l'entreprise de la solution fiscalement avantageuse n'est pas

frappée par l'interdiction de « changement de méthode »

; l'entreprise peut en décider ou non sans être soumise aux

conditions justifiant le changement, à savoir :

- une modification substantielle des conditions d'exploitation de

l'entreprise ;

- ou la recherche et l'obtention d'une « image fidèle

» améliorée.

Il convient de préciser que les changements

d'opportunité fiscale, s'ils ne modifient pas le résultat

d'exploitation grâce à l'utilisation des comptes

dérogatoires dans le SYSCOA, modifient en revanche le résultat

net et le bilan. En conséquence, ils doivent faire l'objet

d'informations explicites dans l'état annexé.

2.2 Changements purement potestatifs (origine interne)

Les changements purement réalisables sont

systématiquement visés par le principe comptable, sinon il serait

trop facile pour les entreprises de fausser les comparaisons des états

financiers d'un exercice à l'autre, en changeant :

- de présentation ;

- de mode d'évaluation ;

- de référentiel comptable.

Au demeurant, les dispositifs du SYSCOA empêchent la

majorité des changements de cette nature.

Cependant, à l'intérieur même du SYSCOA, il

reste des zones de changements possibles. Exemples :

- la modification de la méthode de valorisation des stocks

(passage du « première entrée/première sortie »

au « coût moyen pondéré ») ;

- la révision des plans d'amortissement de certains biens

;

Tous ces changements possibles cités en exemple s'imputent

sur le résultat de l'exercice. Pour être licites, ces changements

doivent être justifiés :

- par des modifications substantielles des conditions

d'activité (exemple : crise économique ou politique conduisant

à remettre en activités des installations antérieurement

amorties) ;

- ou par la recherche d'une image fidèle

améliorée (exemple : bénéfice partiel

présentant toutes garanties de sécurité).

Ils doivent en outres donner lieu, dans l'état

annexé :

- à des explications justificatives de ce recours ;

- à exposer des incidences sur les états

financiers (comme pour tout « changement »).

REMARQUES : Ne sont pas considérés comme

« changements »justifiant ces procédures les simples

modifications des modalités d'application des méthodes

habituelles. Exemples : nouveau mode de calcul d'une provision ;

3. Changement interdit

Il résulte de la classification qui précède

et se trouvent interdits, les changements de méthodes d'origine interne

envisageables mais qui ne pourraient se justifier :

- ni un changement substantiel dans les conditions de

l'activité de l'entreprise ; - ni l'obtention d'une image fidèle

améliorée.

C'est ainsi qu'il ne saurait être question :

- de moduler le niveau des provisions en fonction des

résultats souhaités de l'entreprise (politique abusive de lissage

des résultats) ;

- « d'interpréter » librement la règle du

coût historique ou celle de la prudence.

3 Correction d'erreur

Simples erreurs

Des erreurs commises dans la comptabilité au cours des

exercices antérieurs et se répercutant sur les états

financiers de ces exercices peuvent être découvertes au cours d'un

exercice ultérieur.

On peut classer ces erreurs en :

- erreur de calcul ou d'estimation (exemples : sous-estimation

du stock final ; provision pour risque excessive) ;

- erreur de méthode comptable (exemple : inscription d'une

immobilisation en charges) ;

- erreur résultant de fraudes ou de

négligences.

La correction de ces erreurs s'inscrit normalement dans la

détermination du résultat de l'exercice en cours, ainsi que dans

celle des résultats des exercices ultérieurs lorsque l'erreur se

répercute également sur ceux-ci.

En matière d'estimation, de telles erreurs sont en

pratique assez fréquentes, en raison de la même démarche

d'estimation souvent liée à des approximations. Les écarts

qui en résultent figurent dans les charges et les produits «par

nature » de l'exercice de correction.

Lorsque le montant de ces incidences est assez significatif (par

rapport aux états financiers concernés), mention doit en

être faite dans l'état annexé.

Toutefois, lorsque l'incidence des erreurs constatées

est très importante et fausse gravement l'image donnée de la

situation financière, il faut considérer qu'il s'agit d'erreurs

fondamentales, justifiables d'une autre procédure, conformément

à l'IAS 8 (Résultat net de l'exercice, erreurs fondamentales et

changements de méthodes comptables).

Erreurs fondamentales

La correction d'une erreur fondamentale commise au cours d'un

exercice antérieure doit être opérée par ajustement

des capitaux propres d'ouverture (diminution ou augmentation.)

Il s'agit de la seconde exception au principe de correspondance

« bilan de clôture - bilan d'ouverture », avec celle du

changement de réglementation comptable.

Elle ne peut intervenir que dans des cas tout à fait

exceptionnels, l'incidence de l'erreur dépassant largement le simple

seuil de signification, et ôtant toute crédibilité aux

états financiers antérieurs. Exemple : fraude antérieure

par omission volontaire d'une partie importante des opérations

effectuées.

· L'intangibilité des bilans

Le principe est rappelé à l'article 34 du

règlement : « le bilan d'ouverture d'un exercice doit correspondre

au bilan de clôture de l'exercice précédent ».

Ce principe, classique mais d'application délicate, a

pour principale conséquence que l'on ne peut faire directement des

imputations sur les capitaux propres (à l'ouverture de l'exercice, donc

à la clôture de l'exercice précédent) :

- ni les incidences (gains ou pertes) des changements de

méthode comptable ;

- ni les produits et charges relatifs à des exercices

précédents qui auraient été omis. Ces corrections

doivent transiter par le compte de résultat du nouvel exercice.

L'application de cette méthode n'est pas tout à fait

homogène au plan international.

Il existe par ailleurs deux cas d'imputations possible, où

les capitaux propres peuvent être modifiés sans passer par le

compte de résultat :

- celui de l'incidence d'un changement de

réglementation comptable, par exemple mise en place d'un nouveau plan

comptable général ou modification d'une disposition du SYSCOA par

le Conseil Comptable Ouest Africain (CCOA) ;

- celui de la correction d'une erreur fondamentale.

· La spécialisation des exercices

Ce principe, prévu à l'article 59 du

règlement, est d'application universelle. Il signifie que la vie de

l'entreprise étant découpée en exercices à l'issue

desquels sont publiés des états financiers annuels, il faut

rattacher à chaque exercice tous les produits et les charges qui le

concernent (nés de l'activité de cet exercice), et ceux-là

seulement.

Bien que classique lui aussi, ce principe n'est pas sans

soulever des difficultés d'application. Il est certain que son

affirmation, absente ou insuffisante dans les plans comptables

précédents, a pu conduire à des pratiques diverses en la

matière, laxistes le plus souvent (non rattachement de charges

probables, notamment).

Il faut préciser que ce principe est à la base :

- du découpage de l'amortissement (différence entre

coût d'entrée et valeur résiduelle) en exercices, par

tranches annuelles, selon un plan d'amortissement ;

- de l'inscription dans les charges de l'exercice des charges et

pertes probables ;

- du « découpage », à la clôture

de l'exercice ; des charges et produits constatés

d'avance et de l'inscription dans le résultat des

produits à recevoir et des charges à

payer ;

- du mécanisme des charges différées

notées à l'actif, en vue d'une répartition sur plusieurs

exercices.

Le principe de la spécialisation des exercices doit

être appliqué avec un maximum de rigueur. Par conséquent,

son application dans le SYSCOA entraîne :

- la cessation des pratiques erratiques en matière de

provisions, pratiques conduisant à une modulation du résultat

pour des considérations d'opportunité fiscale et le plus souvent,

dans le cas d'une politique d'entreprise ;

- l'obligation de comptabiliser tous les risques et pertes

intervenus au cours de l'exercice (ou d'un exercice antérieur),

même s'ils ne sont connus qu'entre la date de clôture de l'exercice

et celle de l'établissement des comptes annuels.

Il doit en résulter une vigilance toute

particulière de la part des responsables de l'établissement des

comptes comme celle des auditeurs.

En ce qui concerne la période comprise entre la date de

clôture de l'exercice et celle de l'établissement des comptes,

seuls sont à intégrer aux charges de l'exercice les risques ou

les pertes liées à des conditions existantes à la date de

l'exercice. Exemples :

- Evènements rattachables : révélation de

la défaillance d'un client rendant la créance douteuse à

la clôture de l'exercice ; issue d'un jugement relatif à un

procès en cours à la clôture de l'exercice ; information

obtenue sur l'existence d'un risque au 31 décembre... ;

- Evènements non rattachables : variation du cours du

change ; fermeture d'une branche d'activité (sauf si la décision

a été formellement prise avant le 31 décembre) ; incendie

survenu après le 31 décembre...

· Le coût historique

Ce principe est aussi classique. Au plan

méthodologique, c'est une convention, car des comptabilités

produisant des informations pertinentes peuvent fonctionner avec une convention

différente ; exemple : comptabilité en valeur de remplacement. Le

principe du coût historique est d'application générale (au

plan mondial) mais non universelle. En effet, les pays sujets à une

forte inflation (hyperinflation) sont contraints de réévaluer

systématiquement (tous les mois le cas échéant) leurs

bilans et leurs comptes.

Lorsque l'inflation reste modérée, la convention

du coût historique s'impose en raison de ses avantages au plan de la

simplicité comme à celui de la fiabilité. Aussi a-t-elle

été retenue dans la présente norme comptable, d'autant

plus que l'utilisation d'autres méthodes (de réévaluation

plus ou moins fréquente, sur les bases et selon les modalités

diverses) présente l'effet pervers d'amplifier les tendances

inflationnistes, en les répercutant dans les coûts et les prix.

Les entreprises et les utilisateurs se sont familiarisés

avec cette méthode, qui n'exclut pas le recours à des

réévaluations légales ou libres fixées par les

autorités compétentes (article 35).

Il faut rappeler, toutefois que la combinaison de ce principe

et de celui de « prudence » conduit, dans une conjoncture

inflationniste (forte ou faible), à un « pessimisme

»systématique des évaluations puisque les plus-values

nominales ne sont pas comptabilisées, alors que le sont les moins-values

sous formes d'amortissements et de provisions pour

dépréciation.

· La continuité de

l'exploitation

Le principe de la continuité de l'exploitation,

fondamental au niveau des évaluations principalement, est bien que

traditionnel et universel, de compréhension et d'application parfois

difficiles comme cela s'est avéré dans les pratiques issues du

Plan 1957 et du Plan OCAM dans lesquels il n'avait pas été