PLAN

INTRODUCTION GENERALE

6

PREMIÈRE PARTIE : ORGANISATION DU

MARCHE DES VALEURS MOBILIÈRES MAROCAIN

8

Chapitre1 : Le marché des

valeurs mobilières

8

Introduction du chapitre 1

8

1.

Le marché primaire des valeurs

mobilières

9

2.

Le marché secondaire des valeurs

mobilières

9

2.1. Fonction du marché boursier

10

2.2. Structure du marché boursier marocain

11

Conclusion du chapitre 1

Chapitre2 :La nouvelle organisation du

marché des valeurs mobilières au Maroc

15

Introduction du chapitre2

15

1. Les intervenants de la bourse des valeurs de

casablanca

17

1.1. La société de bourse de

Casablanca

17

1.2. L'autorité de surveillance (CDVM)

18

1.3. Les sociétés de bourse

19

1.4. Les organismes de placement collectif en

valeur mobilier (OPCVM)

21

1.5. Le dépositaire central :

MAROCLEAR

22

1.6. L'association professionnelle des

sociétés de bourse

23

2. Le développement du marché

secondaire

23

2.1. L'activité d'animation des valeurs

mobiliers cotées

23

2.2. Les nouveaux indices boursier : MASI et

MADEX

24

2.3 la nouvelle nomenclature économique

20

Conclusion du chapitre2

26

DEUXIÈME PARTIE : LA BOURSE DE

CASABLANCA : ANALYSE, PERSPECTIVES ET DÉVELOPPEMENT

28

Chapitre1 : Evolution de la

performance de la BVC

28

Introduction du chapitre1

1. Evolution de la capitalisation boursière

23

2. Evolution des volumes de transactions

31

3. Evolution des principaux indices

33

4. Evolution de la performance des OPCVM

34

Conclusion du chapitre2

35

Chapitre 2 : Etat actuel et

perspectives du développement de la BVC

35

Introduction du chapitre 2

35

1. Les principales évolutions sur le

marché

37

2. Les causes et les conséquences

de la crise de la bourse de Casablanca

38

2.1 Les causes de la crise actuelle de la

bourse 31

2.2 Les conséquences de la crise actuelle

de la bourse 32

3.mesures mises en place

32

4.Perspectives2006

41

Conclusion du chapitre2

43

CONCLUSION GÉNÉRALE

45

BIBLIOGRAPHIE

46

ANNEXES

46

INTRODUCTION GENERALE

Le marché financier marocain a connu un mouvement de

modernisation important, dans le but de faire passer le Maroc d'une

économie d'endettement à une économie des marchés

financiers et atteindre par conséquent une situation d'allocation

optimale des ressources. Dans cette optique, les autorités marocaines

ont entrepris plusieurs réformes passant par trois stades. En effet, la

première réforme mise en oeuvre en 1993 s'inscrit dans une

perspective générale de modernisation du financement de

l'économie marocaine .Trois textes de lois relatives à la Bourse

des valeurs, aux Organismes de Placements Collectifs des Valeurs

Mobilières (OPCVM) et enfin la loi portant sur la création du

Conseil Déontologique des Valeurs Mobilières (CDVM)

La seconde réforme a été introduite,

quant à elle, en 1997. Elle s'appuie sur de nouveaux textes de lois

notamment celle modifiant le dahir relatif à la bourse des valeurs de

1993 et cherchant une dynamisation accrue du marché boursier, un

renforcement de sa supervision.

En phase actuelle, on assiste à la poursuite de la

modernisation du marché financier et au renforcement de la

sécurité et la transparence du marché.

Dans le contexte de la libéralisation et de la

globalisation financière les indicateurs boursiers servent de

repères pour le choix des actifs et la composition du portefeuille des

investisseurs. Ces indicateurs permettent, d'une part, d'apprécier le

dynamisme de la place boursière et, d'autre part, de se faire une

idée sur le degré de son émergence. Cette dernière

est conditionnée par la poursuite des réformes

engagées.

Le présent travail consiste à mettre en

évidence l'impact des réformes ayant trait sur le marché

financier sur la dynamisation et la performance de la bourse des valeurs de

Casablanca (BVC). C'est pourquoi l'ensemble des réformes et mesures

gouvernementales prises dans ce sens seront passées en revue. Autrement

dit, il tente d'apporter quelques éléments de réponse sur

les questionnements suivants : quelles sont les réformes mises en

oeuvre depuis les années 1990 ? Assiste-t-on à une

impulsion de l'activité de la BVC suite aux dites réformes ?

Quelles sont les principales perspectives du développement de la BVC

pour prétendre à un mode de financement de l'économie

marocaine basée sur le marché financier ?

L'analyse documentaire des textes et circulaires touchant la

modernisation du marché boursier marocain ainsi que les fiches de

lecture des articles de revues et journaux spécialisés est

privilégié ici comme méthode pour . L'observation de la

BVC1(*) à travers le

suivi de l'évolution des indices de cette place et des ratios

clés a constitué un moyen pour quantifier la performance du

marché boursier marocain.

Notre recherche est divisée en deux parties :

· La première partie aborde l'apport de la reforme

1993 en matière de réorganisation et de fonctionnement de la BVC

· La seconde partie et consacre au développement

du marche boursier et ses perspectives

Première

partie : organisation du marché des valeurs mobilières

Chapitre1 : le

marché des valeurs mobilières

Introduction du chapitre 1

Le marché des valeurs mobilières

appelé la bourse ou encore le marché financier est le

marché des capitaux à long terme, c'est-à-dire le lieu

où se rencontrent les agents économiques éxedentaires et

ceux qui ont un besoin de financement.

La bourse offre des produits diversifies (action,

obligation...) pour attirer les capitaux et donc financer

l'économie :

Les actions: sont des titres

de participation dans une société de capitaux qui confère

à son possesseur la qualité d'actionnaire et lui donne un droit

proportionnel sur la gestion de l'entreprise, sur les bénéfices

réalisés et sur l'actif social.

Les obligations: représentent une

créance sur l'émetteur qui donne droit à son

détenteur au paiement d'un intérêt et au remboursement du

capital. L'obligataire n'a pas de droit politique (il ne participe pas aux

assemblées), sauf en cas de changement de structure de la

société.

Le marché financier est composé de deux

compartiments bien distincts mais interdépendants2(*):

· le marché primaire où sont crées

et émises les valeurs mobilières.

· Le marché secondaire ou bourse des valeurs,

où sont négociées ces valeurs mobilières

1. Le marché primaire des

valeurs mobilières

Le marché primaire est le marché de

l'émission de titres, communément appelé marché du

neuf. Le marché primaire est celui sur lequel les nouveaux titres

financiers sont émis, on y procède donc aux augmentations de

capital, au placement d'emprunts obligataires...

Ce marché joue un rôle très important,

celui de contribuer au financement de l'économie, dans la mesure

où il permet aux entreprises, aux banques, aux établissements

financiers, aux collectivités locales, etc. de se procurer les

ressources nécessaires à la couverture de leurs besoins de

financement auprès des agents dégageant un excèdent de

financement.

Les opérations d'appel public par augmentation du

capital réalisées sur ce compartiment relèvent

essentiellement de deux situations :

1- Soit elles sont effectuées à

l'occasion d'une introduction en bourse, et à ce titre, elles permettent

aux émetteurs de bénéficier de la réduction de 50%

de l'impôt sur les sociétés (IS) pendant trois

années à compter de l'introduction en bourse, instituée

par la loi de finances 2001 pour encourager les introductions par augmentations

du capital ;

2- Soit ce sont des opérations

réservées aux salariés ou à des partenaires dans le

cadre d'opérations de rapprochement.

2. le marché secondaire

des valeurs mobilières

L'investisseur financier qui évalue à

chaque moment s'il doit acheter ou vendre tel actif, se préoccupe

toujours de la sortie d'investissement, car il n'entend pas s'immobiliser sur

un placement. En fait, à peine « entré » il

pense déjà à sa « sortie ».Cette

sortie est relativement aisée lorsque les titres financier sont à

court terme (brève échéance) : il suffit alors d'en

attendre le remboursement, mais le problème de la sortie

d'investissement retrouve toute son acuité lorsqu'il s'agit d'un titre

long dont la durée de vie est illimité. La seule

possibilité pour un actionnaire de se dégager de son

investissement est, alors, de vendre ses titres à un investisseur est

alors, de vendre ses titres à un autre investisseur. Ainsi lors d'une

introduction en bourse, le chef d'entreprise qui a réussit

cédera une partie de ses titres à de nouveaux actionnaires, ce

qui lui permettra, de diversifier son propre portefeuille qui, jusqu'alors

n'était que très peu diversifié.

2.1.

Fonction du marché boursier

Le marché secondaire peut être vu comme

le marché des titres d'occasion.

Par la fonction secondaire, les investisseurs peuvent à

tout moment négocier leurs titres, cette fonction secondaire est

indispensable à la fonction primaire dans la mesure où elle

permet d'assurer la liquidité et la mobilité des placements. En

effet, un investisseur n'acceptera de s'engager sur le long terme que s'il peut

se désengager quand il le désire.

Il existe 3 fonctions du marché secondaire :

· fonction de valorisation : échange de

titres ;

· fonction de mobilisation : les titres peuvent

être négociés par tout un chacun, l'épargne peut

être collectée aisée ;

· fonction de diffusion : possibilité de ventes de

titres à un grand nombre de personnes.

L'importance de la fonction secondaire peut être

illustrée à travers les deux exemples suivants :

- l'ouverture de la bourse du matin

- l'ouverture de marchés d'options négociables

à partir de 1973.

Le marché secondaire fonctionne d'autant mieux que sa

liquidité est importante.

2.2.

Structure du marché boursier marocain

La BVC se compose de deux marchés : le

marché central et le marché de blocs. Les transactions sur ces

deux marchés sont négociées au comptant.

· marché

central : où doit transiter toute transaction

sur une valeur mobilière cotée à la bourse, ce

marché joue un rôle pilote ;

· marché de

blocs : où sont exécutées

certaines opérations portant sur de grands montants et qui n'ont pas

trouvé de contrepartie importante sur le marché central ;

Les valeurs inscrites à la cote

officielle de la bourse ne sont qu'au comptant, cela veut dire que leur

paiement et leur livraison ne souffrent d'aucun terme autre que les

délais réglementaires nécessaires à leur

exécution.

La BVC dispose d'un système de cotation

électronique depuis 1997.

· Le système

électronique :

Les valeurs de la criée ont passés vers le

système électronique progressivement du 18 mai au 28 juin 1998.

Le système électronique est un réseau

permettant la connexion entre des stations de négociation

installées dans les sociétés de bourses ou dans tout autre

lieu agrée par la société gestionnaire.

La saisie des ordres ne peut être remplie que pour des

négociateurs agissant pour le compte de la société de

bourse.

Les systèmes de cotation:on distingue deux

volets3(*): le fixing, le

multifixing, et le continu

Le fixing : On distingue deux

phases:

1. La phase de pré

ouverture:

Durant cette phase, il y a transmission des ordres au

système de la cotation de la bourse, et leur saisie automatique sans

provoquer de transaction.

Le cours théorique d'ouverture (CTO), est

calculé selon trois critères:

Ø Maximisation du nombre des titres

échangés ;

Ø Minimisation des titres non servis ;

Ø Le plus faible écart par rapport au dernier

cours de référence.

2. La phase de fixing:

Pour chaque groupe de valeurs, le système confronte

automatiquement tous les ordres en présence. Si cette confrontation le

permet, il se dégage un cours d'ouverture dit, cours de fixing et les

transactions ont lieu à ce cours.

L'allocation des titres s'effectue en appliquant deux

règles de priorité :

Ø prix

Ø temps.

Les ordres au prix du marché partiellement

exécutés (non exécutés) sont maintenus sur la

feuille du marché stipulé à la limite du cours d'ouverture

(au prix du marché) pour la confrontation suivante.

· La séance de cotation au

multifixing :

Elle applique la même méthode de cotation que le

fixing avec, toutefois, une seule différence : l'existence de trois

ouvertures. Ceci peut donner lieu à trois cours d'ouverture au plus par

séance de bourse

· La cotation des valeurs au

continu :

On distingue trois phases:

Ø Phase de pré ouverture

Ø Phase d'ouverture

Ø Phase de séance.

Le pré

ouverture :

Les ordres s'accumulent, et sont classés par limite de

temps, sur la feuille de marché sans qu'aucune transaction

n'intervienne.

L'ouverture :

A l'heure fixée par la société

gestionnaire, le système confronte automatiquement les ordres

présents.Le système électronique calcule un cours

d'ouverture qui permet l'échange du plus grand nombre de titres.

La séance :

Le marché fonctionne en continu. De ce fait,

l'introduction d'un nouvel ordre peut provoquer immédiatement une ou

plusieurs transactions, jusqu'à l'heure de clôture.

L'exécution repose sur le FIFO

Ordre Achat stipulé > OU = Ordre vente

présent sur la feuille du marché.

Ordre d'achat introduit est exécuté au cours

correspondant à la limite de l'ordre de vente.

Ordre vente stipulé < OU = Ordre achat

présent sur la feuille du marché.

Ordre d'achat introduit est exécuté au cours

correspondant à la limite de l'ordre d'achat.

Conclusion du chapitre1 :

La bourse de CASABLANCA a été mise en place

pour compléter notre système financier qui pendant longtemps a

été confiné au seul système bancaire,

système administré, c'est-à-dire non concurrentiel.

L'organisation du marché boursier doit répondre

à un certain nombre d'impératifs relatifs principalement à

la sécurité, à la transparence et à la

liquidité du marché

Sur le plan pratique, cela s'est traduit par la mise en place

de différents acteurs aux rôles différents mais

complémentaires.

Quelle est la nouvelle architecture du marché des

valeurs mobilières au MAROC ?

Chapitre2 : la

nouvelle organisation du marché des valeurs mobilières au Maroc

Introduction du

chapitre2 :

La loi n° 01-93-211 du 21 septembre 1993, modifie

profondément le cadre institutionnel dans lequel s'inscrivent les

échanges des valeurs mobilières sur la bourse. De nouvelles

institutions apparaissent avec comme objectif transformation d'anciennes

structures, et par création de nouvelles entités.

A ce jour, la mise en oeuvre du texte de base de la

réforme de 1993, a permis effectivement, la création de:

· la Société de Bourse de Casablanca

(SBVC), opérationnelle depuis Mai 1995, actuel gestionnaire de la

bourse, avec un capital initial de 11 818 300 DH, détenu par les

sociétés de bourse agréées,

· Conseil déontologique des valeurs

mobilières (CDVM) en Mai 1994,

· de l'association des sociétés de bourse

(APSB) en Mai 1995,

· organisme de placement collectif des valeurs

mobilières (OPCVM) dont le nombre est en augmentation constante,

l'émission des premiers TCN, BSF, et CD à partir de 1996, et la

création de l'Association des Sociétés de Fonds

d'Investissements (ASFIM) à partir de 1996.

· le premier janvier 2002 la Bourse de Casablanca a

lancé, une gamme homogène d'indices de capitalisation MASI et

MADEX

1. Les intervenants de la

Bourse des valeurs de Casablanca

1.1. La

société de bourse de Casablanca

La SBVC est une société anonyme chargée

de la gestion de la bourse des valeurs, en application d'un cahier de charges

approuvé par le ministre des finances4(*).

Ce cahier de charge définit notamment les

obligations afférentes au fonctionnement de la bourse des valeurs,

à l'enregistrement et à la publicité des transactions

ainsi qu'aux règles déontologiques devant être

respectées par le personnel de la société gestionnaire.

La SBVC a pour mission de :

Ø Prononcer l'introduction et la radiation des valeurs

mobilières à la cote officielle

Ø Fixer les règles de fonctionnement du

marché ;

Ø Veiller à la conformité des

opérations effectuées par les sociétés de bourse au

regard des lois et règlement en vigueur ;

Ø Porter à la connaissance du CDVM toute

infraction qu'elle aura relevée dans l'exercice de sa mission ;

Ø organiser la cotation ;

Ø le calcul des indices MASI et MADEX.

1.2. L'autorité de

surveillance (CDVM)

Dans toutes les bourses du monde, il existe en principe un

organe chargé du contrôle de l'information et de la protection de

l'épargnant. D'où la mise en place du conseil

déontologique des valeurs mobilières (CDVM)

Le CDVM contrôle que l'information devant être

fournie, par les personnes morales faisant appel public à

l'épargne, aux porteurs de valeurs mobilières et au public est

établie et diffusée conformément aux lois et

règlements en vigueur. Il veille au bon fonctionnement des

marchés de valeurs mobilières et assiste le gouvernement dans

l'exercice de ses attributions en matière de réglementation des

marchés.

Le CDVM est soumis à la tutelle de l'Etat. Il

est administré par un conseil d'administration qui comprend, outre son

président :

Ø Deux représentants de l'administration

Ø Un représentant de Bank-Al-Maghreb

Ø Trois personnalités choisies en raison de

leurs compétences dans le domaine financier et désignés

par l'administration pour un mandat de quatre ans renouvelable une seule fois.

Ces personnalité ne peuvent être administrateurs ou gestionnaires

de personnes morales de droit public.

La gestion du CDVM est assurée par un directeur

nommé conformément à la législation en vigueur. Il

assiste avec voix consultative aux réunions du conseil d'administration.

Il exécute les décisions de ce dernier et peut recevoir

délégation de celui-ci pour le règlement d'affaires

déterminées.

Les missions du CDVM en matières

boursières se situent dans trois directions :

Ø Veiller à l'amélioration de la

qualité des informations fournies par les sociétés

cotées, par des vérifications et investigations auprès des

entreprises concernées.

Ø Veiller au bon fonctionnement du marché par le

contrôle du fonctionnement de la SBVC et de la variation des cours. Il

s'agit de contrôler les réseaux de démarchage en valeurs

mobilières.

Ø Veiller à la protection de l'épargne

investi en valeur mobilières ou en autre placement donnant lieu à

un appel public à l'épargne (OPCVM).

Ø Veiller au respect de la procédure de

déclaration de franchissement de seuils par les actionnaires de

sociétés cotées.

Les fonctions du CDVM consistent

à :

Ø Instruire les demandes d'agrément des OPCVM

Ø Effectuer des enquêtes auprès de

personnes morales faisant appel public à l'épargne et des

sociétés de bourse

Ø Viser les notes d'information d'introduction

d'actions ou d'autres titre à la cote officielle.

Ø Prononcer des sanctions pécuniaires à

l'encontre de personnes en infraction avec ses règlements.

Ø A publier chaque année un rapport sur les

activités et sur les marchés placés sous son

contrôle.

1.3. Les

sociétés de bourse

Ces sociétés de bourse ont pour objet principal

l'exécution des transactions sur les valeurs mobilières. Elles se

rémunèrent par la perception d'une commission de courtage et de

droit de garde.

Elles peuvent en outre :

Participer au placement des titres émis par des

personnes morales faisant appel public à l'épargne.

Assurer la garde des titres

Gérer des portefeuilles de valeurs en vertu d'un

mandat.

Conseiller et démarcher la clientèle.

Elles sont tenues de :

Constituer des dépôts de garantie.

Contracter une assurance couvrant les risques de pertes, de

vol ou de destruction de fonds des valeurs qui leur sont confiés.

Instituer un fond de garantie destiné à

indemniser la clientèle des sociétés de bourses mises en

liquidation.

Elles adressent au CDVM :

Les bilans, les Comptes de Produits et de Charges, l'Etat de

Solde et de Gestion, le Tableau de Financement et publient les résultats

dans un journal d'annonce légal.

La liste des actionnaires ou porteurs de parts

détenant une participation au moins égale ou supérieur

à 5% du capital.

Actuellement, 12 sociétés de bourse sont

opérationnelles sur le marché Marocain à savoir (ordre

5(*)alphabétique)

ATTIJARI INTERMEDIATION

BMCE-CAPITAL BOURSE

BMCI BOURSE

CFG MARCHÉS

CREDIT DU MAROC CAPITAL

EUROBOURSE

FINERGY

ICF AL WASSIT

MAROC SERVICE INTERMEDIATION

SAFABOURSE

SOGEBOURSE

UPLINE SECURITIES

1.4. Les

organismes de placement collectif en valeur mobilier

Afin de faciliter l'investissement en actions et en

obligations, de nouveaux instruments de placement, appelés OPCVM, ont

été mis en place en 1995. Ils s'adressent aux épargnants

n'ayant pas suffisamment de temps à consacrer à la gestion d'un

portefeuille individuel d'actions et/ou obligations ou n'ayant pas une

épargne suffisamment importante pour ouvrir un compte géré

par une société de bourse. Ils ont ainsi pour but de mobiliser

l'épargne et de l'inciter à s'investir en valeurs

mobilières.

Il existe 4 grandes catégories d'OPCVM dont le choix

entre elles repose sur les exigences de l'épargnant en terme de

rentabilité et de risque :

OPCVM Actions : investis à 60%

dans des actions, ces derniers sont très sensibles aux fluctuations

boursières. L'espérance de rendement est élevée

mais le risque est plus important.

OPCVM Diversifiés : Investis

à la fois dans des actions et des obligations à la

discrétion du gestionnaire. Le rapport risque/rentabilité est

lié à l'arbitrage effectué par le gestionnaire.

OPCVM obligataires : investis à

90% dans des obligations. Les performances de cette catégorie d'OPCVM

sont liées à l'évolution des taux d'intérêt.

Le risque y est faible mais le rendement est inférieur aux autres

catégories

OPCVM monétaires : initialement

destinées à une rémunération sur le court terme de

la trésorerie des investisseurs institutionnels, leurs rendements sont

réguliers et le risque y est négligeable.

1.5. Le dépositaire

central : MAROCLEAR

Les valeurs mobilières étaient jusqu'à

récemment représentées physiquement par un imprimé

qui identifie son origine et les droits qu'il représente. Cette

existence sous forme de « papier » permettait aux

détenteurs de valeurs mobilières de conserver personnellement

leurs titres chez eux. Si cette pratique a des avantages tels que la

possibilité de palper et d'admirer les titres, elle comporte certains

risques tels que le vol, la destruction par incendie et une forte manipulation

en cas

D'échange sur le marché boursier ou à

l'encaissement des dividendes.

La dématérialisation des titres signifie la

disparition des titres imprimés au profit d'une inscription en comptes

courants informatisés.

Dépositaire Central au Maroc, Maroclear a

été créé en juillet 1997, elle a pour mission de

renforcer la sécurité des transactions et d'optimiser le

réglement-livraison des opérations de bourse. Les

différents intervenants composant son capital (20.000.000 Dh6(*)) sont :

· La Fédération des Sociétés

Marocaines d'Assurance et de Réassurance (15%)

· La CDG (10%)

· La BAM (20%)

· Le GPBM (20%)

· Le trésor public (25%)

· La SBVC (5%)

· Divers (5%)

Son dispositif comptable garantit, pour chaque émission

admise à ses opérations, l'égalité entre les titres

conserves et les avoirs comptabilisés chez les établissements

teneurs de comptes.

Le dépôt des titres devient ainsi obligatoire

pour l'ensemble des valeurs mobilières marocaines inscrites à la

cote du marché boursier. Une fois inscrits en compte, les titres se

transmettent par virement de compte en compte. Cette procédure, a pour

objectif de simplifier la circulation des titres et de garantir les droits des

détenteurs de titres.

La dématérialisation des titres ne change en

aucun cas la nature des titres puisqu'ils restent soit porteur soit

nominatifs

1.6.

L'association professionnelle des sociétés de bourse

Fondée en 1995, l'APSB est un organisme qui regroupe

l'ensemble des intermédiaires opérant à la Bourse des

Valeurs de Casablanca.

Porte-parole des opérateurs de bourse

vis-à-vis des autorités de tutelle, elle a pour objectifs

d'exprimer les points de vues des professionnels sur l'évolution des

métiers du marché financier et de défendre les

intérêts collectifs et individuels de ses membres.

Elle a pour mission d'informer ses adhérents des

différentes modifications affectant leur métier et son

environnement et de les aider à en apprécier les

conséquences à travers l'organisation de séminaires et de

conférences.

Elle veille ainsi à l'information de ses

adhérents sur l'ensemble des questions susceptibles de les

intéresser.

2. LE

DÉVELOPPEMENT DU MARCHÉ SECONDAIRE

Diverses avancées principales ont

marquée l'organisation do marché boursier au cours des deux

dernières années, il s'agit notamment :

· l'encadrement de l'activité d'animation,

à l'occasion de la mise en place du troisième

compartiment ;

· la mise en place d'une nouvelle gamme d'indices

boursiers ;

· l'instauration d'une nouvelle nomenclature

économique de la bourse.

2.1.

L'activité d'animation des valeurs mobiliers cotées

L'année 2001 a été marquée

par, le démarrage de l'activité d'animation obligatoire pour les

titres inscrits au troisième compartiment de la cote de la bourse des

valeurs.

L'activité d'animation de marché d'une action

cotée relève soit d'une obligation légale, en vertu des

dispositions de l'article 14 du Dahir portant loi n°1-93-211 relatif a la

bourse des valeurs, soit d'une démarche volontaire initiée par

l'émetteur ou un ou plusieurs de ses actionnaires.7(*)

Les principes retenus par le CDVM visent à maintenir

une liquidité minimale des titres de l'émetteur en assurant

notamment une cotation quotidienne desdits titres. Les titres et/ou les

espèces nécessaires à cette activité doivent

être mis, de manière irrévocable, à la disposition

de la société de bourse par un groupement de liquidité.

Cette activité a été inaugurée par la

société de bourse « crédit du Maroc

capital » qui a signé une convention pour animer le titre le

titre IB MAROC, première valeur cotée au troisième

compartiment.l'activité d'animation peut également

s'étendre aux émetteurs dont le titres sont inscrits au premier

ou au deuxième compartiment de la bourse. Cependant à ce jour

aucune société de premier ou du deuxième compartiment n'a

encours signé de conventions d'animation. La raison principale

invoquée est la difficulté de constituer le groupement de

liquidité, sur un marché de plus en plus il liquide.

2.2. Les

nouveaux indices boursier : MASI et MADEX

Afin de se doter d'instruments de mesures performants et

dans le souci de fournir des outils de références adaptés

à une approche dynamique de la gestion collective, la Bourse de

Casablanca a lancé,depuis le premier janvier 2002 une gamme

homogène d'indices de capitalisation : conformes aux standards

internationaux :

1-MASI :

MASI (Moroccan All Shares index) est un indice nu, de

capitalisation. De type transversal, il intègre toutes les valeurs de

type actions, cotées à la Bourse de Casablanca. Il est ainsi un

indice large, permettant de suivre de façon optimale le

développement de l'ensemble de la population de valeurs de la

côte.

Le MASI a pour objectif de présenter l'évolution

du marché dans son ensemble et de fournir une mesure de

référence à long terme, pour la gestion de portefeuilles

actions.

2- MADEX :

MADEX (Moroccan Most Active Shares Index), indice compact, est

composé des valeurs les plus actives de la côte, en terme de

liquidité mesurée sur le semestre précédent,

intégrant donc les valeurs cotées en continu sur la place

casablancaise. Ce dernier se révèle ainsi un instrument

particulièrement adapté à la gestion de portefeuille.

Les deux principaux indices de cette gamme sont, des indices

dits "emboîtés", permettant ainsi de bénéficier

d'une vision plus fine de l'évolution des différentes

capitalisations inscrites sur la place casablancaise, et de leurs contribution

à l'activité du marché.

2.3. La nouvelle nomenclature économique de

la bourse de Casablanca :

Dans le souci de fournir des instruments adaptés

à l'évolution de la côte et du tissu économique

marocain, la Bourse de Casablanca a également procédé

à la révision de sa Nomenclature Economique, introduisant une

nouvelle classification sectorielle.

Cette nouvelle nomenclature permet de classer les

sociétés selon la réalisation du chiffre d'affaires et du

résultat. Actuellement elle est subdivisée en 8 secteurs 8(*) :

§ Ressources

§ Industries de base

§ industries généralistes

§ Biens de consommation cyclique

§ Biens de consommation non cyclique

§ Services cycliques

§ Sociétés financières

§ Technologies de l'information

Conclusion du

chapitre2 :

Il faut garder à l'esprit que la bourse est très

sensible aux événements d'ordre politique, économique,

financier ou monétaire .puisque le marché boursier suit des

mouvements cycliques en fonction des événements

extérieurs, la bourse n'est pas toujours gagnante. Les risques de perte

peuvent être importants pour l'investisseur non initié,

pressé et dont les décisions d'achat reposent sur le hasard. Les

pertes peuvent, alors, être importantes et répétées

mais, elles sont souvent dues à une méconnaissance de

règles simples que doit respecter tout investisseur en bourse.

Deuxième

partie : la Bourse de Casablanca : analyse, perspectives et

développement

Chapitre1 : les

indices de performance de la BVC

Introduction du chapitre1 :

La bourse de Casablanca traverse une période

de crise reflétée par les corrections successives

enregistrées depuis la fin de l'année 1998. Cette tendance c'est

prolongée au cours de l'année 2002 puisque l'évolution du

marché boursier a été caractérisée

par : la poursuite de la baisse des principaux indicateurs, ainsi une

faible corrélation des mouvements du marché avec

l'évolution des grandes entreprises.9(*)

Actuellement au terme de l'année 2005 les principaux

indicateurs de la bourse de Casablanca reflètent une amélioration

notable. Ainsi la capitalisation a atteint une croissance annuelle de

22%10(*). Cette

performance est principalement attribuable à l'évolution des

cours des sociétés cotées ainsi aux divers

opérations d'augmentation de capital réalisée par les

entreprises cotées.

1. Evolution de la

capitalisation boursière

La capitalisation boursière d'une

société est obtenue en multipliant le nombre de titres total

composant le capital par le cours de ces titres. La capitalisation

boursière de la bourse de Casablanca est égale à la somme

des capitalisations boursières individuelles des sociétés

cotées11(*).

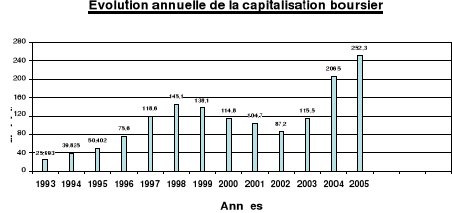

Tableau n° 1 : Evolution de la capitalisation

boursière (En milliard de DH)

|

Années

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Capitalisation boursière

|

25.9

|

39.8

|

50.4

|

75.6

|

118.6

|

145.1

|

138

|

114.8

|

104.7

|

87.2

|

115.5

|

206.5

|

252.3

|

Source : états statistiques de la bourse de Casablanca

2005

En observant ce tableau, on constate que le marché

boursier s'est caractérisé par une évolution croissante de

la capitalisation boursière entre 1993 et 1998, expliquée

essentiellement par la mise en oeuvre de la réforme 1993 et le

démarrage du programme de privatisation.

On assiste, par ailleurs, à une chute entamée de

1998 à la fin 2002. La capitalisation boursière s'est

établie à 87.2milliards de DH contre 114.8 milliards de DH en

2000, soit une diminution de 8.8% et ce malgré l'introduction à

la cote de deux sociétés (Uni Mer et IB Maroc) et donc la

capitalisation additionnelle de ces derniers recrues à la cote n'a pas

suffi à compenser la baisse des cours.

Au terme de l'année 2005, la capitalisation

boursière a atteint 252,3 milliards de dirhams contre 206,5 milliards de

dirhams à fin 2004, soit une croissance annuelle de 22%. Cette

performance est principalement attribuable à l'évolution des

cours des sociétés cotées, à l'introduction en

bourse des sociétés Sothema, Dari Couspate et Lydec, ainsi qu'aux

diverses opérations d'augmentation de capital réalisées

par les entreprises cotées (AFRIQUIA-GAZ. SOTHEMA. PAPELERA DE

TETUAN)

Capitalisation boursière par secteur :

Télécommunications 34,8%

Banques 20,9%

Bâtiments & Matériaux de Construction

13,1%

Sociétés de Portefeuilles Holdings 11,8%

Agroalimentaire 5,2%

Pétrole & Gaz 3,4%

Boissons 2,5%

Autres 8.3%

Quant à la représentativité par secteur, le

secteur de telecommunication s'accapare pour la deuxième année

consécutive, la première place du classement avec 34.8% de la

capitalisation totale.Il est suivi par le secteur des banques et celui des

bâtiments avec respectivement 20.9%et 13.1% de la capitalisation

globale.

2. évolution des

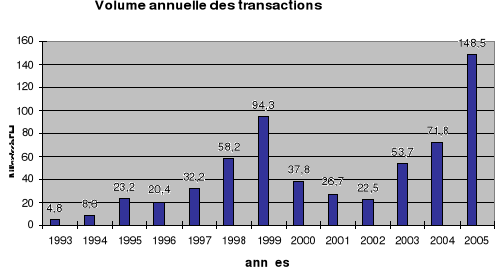

volumes de transactions :

Le volume de transactions est un indicateur qui reflète le

niveau d'activité d'une bourse.Il est égale au nombre de titres

échangés fois le cours 12(*).

Tableau n° 2 : Evolution des volumes des

transactions (En milliard de DH)

|

Années

|

1993

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

volume de transactions

|

4.8

|

8.6

|

23.2

|

20.3

|

32.3

|

55.9

|

91.6

|

34.6

|

25.2

|

22.5

|

53.7

|

71.8

|

148.5

|

Source : états statistiques de la

bourse de Casablanca 2005

Les volumes de transactions ont connu

une évolution très significative entre 1993 et 1999 à

partir de laquelle ces volumes commencent à se réduire : ils

se sont établies à 22.5.2 milliards de dirhams en 2002, en baisse

de prés de 31% par rapport à l'année

précédente et de 72.5% par rapport à l'année

1999.

A partir de l'année 2003 le volume de transaction a

connu amélioration importante par rapport aux années

antérieures.

Le volume des transactions enregistrées durant

l'année 2005 est de l'ordre de 148,52 milliards de MAD soit une hausse

de 107% par rapport à l'année dernière. Cette hausse

s'explique par, la progression du volume enregistré sur le segment

actions du marché central (+147%) et du marché de blocs (+215%),

ainsi que par l'apport de titres d'un total de 43,69 milliards de MAD.

L'enregistrement de ce dernier en bourse est devenu obligatoire à partir

de mars 2005.

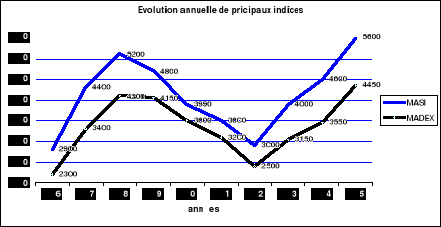

3. Evolution des principaux

indices :

3.1Évolution de l'indice

générale de la bourse (IGB) :

Au premier lieu l'indice boursier utilise jusqu a 2002

était IGB ce dernier comprend l'intégralité des valeurs

cotées c'est-à-dire la totalité des valeurs de la

bourse.Il ne fait pas de distinction entre les titres et donc n'adopte pas des

critères de sélection.

A partir de ce graphe, on distingue une progression de l'IGB

de 1996 jusqu'à 1998 qui s'explique par la mise en oeuvre des reformes

qui ont été complétées en 1996, et une

régression massive depuis le début de la crise à la fin de

l'exercice 1998, soit une baisse moyenne des cours qui s'établit

à -24.13%.

Depuis sa création le premier janvier 2002, les

indicateurs boursiers ont connu une nette évolution avec un léger

recul pendant l'année 2002.mais a partir de l'année 2003 les

indices et MADEX ont enregistrés des augmentations respectives de 14.7%

et de 11% entre 2003 et 2004.

Au 31 décembre 2005, les principaux indicateurs de la

Bourse de Casablanca reflètent un notable amélioration. Le MASI

Flottant et le MADEX flottant ont enregistré, respectivement, une

hausse annuelle de 22,49% et 23,75% pour s'établir à 5 539,13

points et 4 358,87 points.

4. Evolution de la

performance des OPCVM

Il est vrai que les OPCVM sont en mesure d'offrir un produit

financier liquide qui mutualise et diversifie les risques.En effet, le

problème réside dans la marge de manoeuvre des OPCVM qui reste

limite par la faiblesse de l'offre des titres.

*Fiscalité :la croissance rapide qu'ont connu les

OPCVM trouve toute sa légitimité dans le rendement

élevé, la liquidité permise par la gestion collective de

portefeuille, et surtout la fiscalité favorable dont ils ont

bénéficié jusqu'à une date récente.En

effet,les autorités ont décidé, « pour une

meilleure répartition de la charge fiscale », de reformer la

fiscalité applicable aux plus-values boursières, cette

décision de fiscaliser des valeurs allait empirer la suspicion qui

régnait sur la place depuis septembre 1998,pour les professionnels,qui

n'étaient pas contre le principe, une telle initiative était

prématurée :le timing choisi par les autorités

n'était,selon eux,pas du tout approprié, leur opposition

était justifiée pour crainte qu'une telle décision

n'affecte le marché boursier, le temps leur a , de toute

évidence,donné raison.

la morosité de la place tout au long de l'année

2000 est en partie attribué à cette disposition fiscale mal

orchestrée, qui a posé systématiquement la

problématique de la modalité de calcul du prix de revient moyen

pondéré l'absence de mesures fiscales initiatives pour encourager

l'épargne qui s'oriente vers la long terme au détriment de celle

à tout spéculatif et l'absence de mesures d'exonérations

réglementées en faveur des retraités, des

handicapés...et quand on se remémore, un des discours de M.

Fahallah Oulalou, ministre de l'économie et des finances on ne peut que

se poser des questions :

« La bourse est une composante essentielle pour la

promotion de l'épargne et surtout pour la contribution au changement du

paysage de l'entreprise marocaine c'est elle qui va permettre demain de faire

sortir l'économie marocaine de son cadre familial pour qu'elle devienne

de plus en plus une entreprise citoyenne13(*)

En effet, au Maroc, certains OPCVM spécialisées

en capital développement commencent à voir le jour et se

focalisent sur la participation au financement de la PME à fort

potentiel parallèlement à des participations dans des actifs

côtés.

Conclusion du

chapitre2 :

Le marché financier et boursier marocain a connu un

mouvement de modernisation important à partir de 1993. Après ces

réformes les principaux indicateurs boursiers ont connu une nette

évolution avec un léger recul pendant l'année 2000. Mais

malgré le progrès enregistré des efforts restent à

faire. Aujourd'hui encore, le nombre des sociétés cotées

reste limité et l'agriculture qui est le secteur le plus important de

l'économie national est absente de la bourse, ce qui signifie que notre

bourse est loin être représentative de notre

économie14(*).

On peut affirmer donc que la Bourse de Casablanca occupe

encore une place relativement faible dans notre circuit économique. Le

système bancaire continue de financer une grande partie de

l'économie marocaine.

Chapitre 2 : Evolution

et perspectives de développement

Introduction du chapitre 2

la bourse de valeurs de Casablanca traverse une

sérieuse crise qui a débute à la fin de l'année

1998 et a continué durant 2002,avec une nouvelle réduction des

volumes de transactions et la poursuite de la baisse des cours.

Face à cette situation. Plusieurs projets et mesures

ont été mis en place par les autorités monétaires

afin de relancer l'activité boursière et la pousser vers le haut.

Ces dispositifs sont axés principalement sur :

· la mise à niveau de la fiscalité

boursière

· le renforcement du pouvoir de supervision et de

sanction du CDVM ;

· la création de nouveaux instruments

financiers

· la mise en place, d'un plan stratégique

appelé«future2006»

1. les principales

évolutions sur le marché boursier marocain

La qualité de l'information fournie par les

émetteurs dans le cadre d'opérations financières s'est

globalement améliorée, notamment suite à l'entrée

en vigueur en janvier 2001 de la circulaire 05-00 relative à la note

d'information exigée des sociétés faisant appel public

à l'épargne. L'information contenue dans ladite note était

plus claire et plus précise.Par ailleurs, les délais

d'instruction des dossiers soumis au CDVM ont été réduits,

passant à une moyenne de 6 semaines à 4 semaines.Toutefois, les

problèmes suivants ont été constates :

Au niveau comptable :

Certaines sociétés ont procédé

à des comptabilisations non conformes aux normes en vigueur.Ainsi, le

CDVM a exigé de ces sociétés d'apporter les corrections

nécessaires.

Au niveau de la qualité de

l'information :

Certaines sociétés ayant fourni des

prévisions dans la note d'information n'ont pas justifié les

données prévisionnelles. Par ailleurs, le CDVM a constaté

une incohérence entre les hypothèses retenues avec les

données historiques de développement formulé.

Au niveau de la diffusion de la note

d'information :

Les données de la notice d'information comprennent les

informations nécessaires aux investisseurs pour fonder leur jugement sur

le programme de rachat d'actions de la société en vue de

régulariser le marché. Elles ne comprennent pas les omissions de

nature à en altérer la portée. Le conseil d'administration

et les commissaires aux comptes sont des organes chargés de la

vérification des informations comptables et financières contenues

dans la notice d'information.

Conformément aux dispositions de l'article 281 de la

loi relative aux sociétés anonymes, le CDVM a

élaboré un projet de texte fixant les formes et les conditions

dans lesquelles peuvent s'effectuer ces opérations de rachat en bourse

par les sociétés cotées de leurs propres actions en vue de

régulariser le cours. ce projet met notamment à la charge de ces

sociétés l'obligation d'établir une notice d'information

soumise au visa du CDVM,préalablement à toute opération de

rachat .Il met également à leur charge l'obligation d'informer

mensuellement le CDVM de l'ensemble des opérations de rachat

effectuées ,de même il les oblige à tenir un registre des

transactions.Par ailleurs, le nouveau projet est accompagnée d'un

projet de circulaire traitant des modalités d'informations du public en

fixant notamment le contenu de la notice d'informations et en fournissant un

modèle-type.

2. Les causes et les

conséquences de la crise de la bourse de Casablanca

Depuis la réforme de la bourse en 1993, le

marché a entamé une progression régulière et

soutenue de 20% en moyenne par an et ce jusqu'à septembre1998.

Depuis cette date les performances des cours ont connu un

franc recul ramenant les cours à des niveaux historiques très bas

comparables à ceux de l'été 1997. Cette baisse a

touché toutes les valeurs cotées en bourse à Casablanca

quelques soit leurs performances intrinsèque où leurs secteurs

d'activité. Cette baisse en soit n'a pas un problème car toutes

les places dans le marché sont confrontées à des cycles

successifs de hausse puis de baisse. Mais le problème est que

cette baisse a durée dans le temps et s'est accompagnée par un

assèchement des volumes transitant par le marché et affectant

ainsi la liquidité des titres.

1-Les causes de la crise actuelle de la

bourse :

On peut distinguer entre trois familles de causes de cette

crise actuelle de la bourse : Des causes structurelles, conjoncturelles et

culturelles.

· Les causes structurelles :

+ L'étroitesse de la place financière de

Casablanca c'est à dire le nombre restreint d'intervenants sur le

marché à savoir (société de bourse, banque et fond

de gestion)

+ Un nombre restreint des sociétés admises

à la côte en nombre de 53 aujourd'hui (SOMAFIC

éradiqué par manque de transparence)

+ Des conditions d'admission à la côte peu

flexibles et décourageantes surtout pour les jeunes

sociétés.

+ Un régime fiscal jugé très

contraignant que ce soit pour les institutionnelles que pour les petits

porteurs. (Abolition de la taxe libératoire de 15% sur les plus values

réalisées sur cession de titres pour les institutionnelles c'est

à dire les banques et les assurances) et l'instauration des TPCVM (Taxes

sur produits de cession de valeurs mobilières) avec déclaration

préalable pour les particuliers.

· Causes conjoncturelles :

+ Une hausse généralisée de la courbe de

taux, permettant une rémunération plus intéressante sur

les produits des taux (obligation, bons de trésor, TCN) et à

moindre risque par rapport aux actions.

+ Une conjoncture économique peut favorable à

l'investissement due essentiellement à la sécheresse et à

une dépréciation de la devise marocaine face à celle

étrangère (Euro et Dollar).

+ Une vague de course à la taille critique parmi les

grands groupes marocains (ONA, WAFA banque, BMCE ....) encourageant un rachat

massif de leurs propres actions et la réduction du flottant sur le

marché.

+Des conditions et des niveaux de placements sur le

marché actions plus intéressantes dans les pays de la

région M.E.N.A., encourageant ainsi, la désertion des capitaux

étrangers de la bourse Marocaine.

Causes culturelles :

· La majorité des Marocains a découvert la

bourse avec le programme de privatisation des sociétés Etatiques,

initiées début des années 90. Vu les performances

positives successives réalisées par la bourse durant les

premières années les petits porteurs ont eu du mal à

accepter la baisse du cours entamés en septembre 98.

· La structure familiale qui règne parmi la

majorité des entreprises Marocaines laisse leurs propriétaires

très septiques face à l'ouverture de leurs capitaux à des

étrangers.

· Le manque de transparence des entreprises

marocaines.

2-Les conséquences de la crise actuelle de la

bourse :

Parmi les conséquences observées de la crise

actuelle de la bourse on peut citer les problèmes suivants :

· Un manque de confiance qui se propage parmi les petits

porteurs.

· Une sur-liquidité sur le marché

monétaire encourageant une spirale inflationniste.

· Un découragement des sociétés qui

seraient susceptibles d'être cotées à la bourse de

Casablanca.

· Une image terme de l'économie marocaine en

générale pour les investisseurs étranger (la bourse est la

vitrine de l'économie).

· Un découragement de l'épargne des

ménages.

3. mesures mises en place

Devant cet état de chose pour le moins inquiétant,

plusieurs réformes ont été préconisées dont,

entre autres ;

- faciliter et accélérer la procédure

d'introduction en bourse en permettant une mise à niveau comptable, en

exonération des pénalités fiscales, aux

sociétés désirant s'introduire en bourse en vue de lever

les capitaux nécessaires au financement d'un programme de

développement bien établi, tout en respectant des conditions

d'ouverture de capital et de liquidité des titres ;

- réduire le taux de l'IS pendant les cinq

premières années suivant l'introduction en bourse.

- exiger l'introduction en bourse pour les sociétés

opérant dans une activité fortement capitalistique et

bénéficiant d'une situation de «monopole» liée

aux concessions ou au agréments administratifs (banques, assurances,

intermédiation financière).

A coté de ces démarches, la BVC avait

initié des compagnes de communication visant à vulgariser la

bourse, et ce, à travers «l'Ecole de la Bourse».la place de

Casablanca poursuit son programme de vulgarisation et a organisé,

très récemment, dans cette perspective, la deuxième

édition du Salon de la bourse (du 10 au 12 Avril2003) : «

Cette manifestation est une plate-forme de communication et de dialogue entre

les épargnants et les acteurs de marché».15(*)

3. Perspectives

2006 :

La Bourse des valeurs de Casablanca a mis en place, en 2004, un

plan stratégique appelé «Future 2006» et qui est

construit autour de trois axes majeurs :

Le premier est

l'élargissement de la cote, puisque les différents diagnostics

montraient que la Bourse n'était pas assez large et qu'il n'y avait pas

suffisamment d'offre de papier. Or, l'un des facteurs fondamentaux pour

développer une Bourse, c'est d'abord une offre correcte qui

répond aux attentes et aux aspirations du marché.

Le

deuxième axe est le développement de la liquidité,

puisqu'une Bourse se doit d'être au service des investisseurs. Et pour

cela, une bonne liquidité lui permet d'être perçue comme

étant une place efficiente, majeure et offrant une diversité de

produits et d'outils suffisante.

Le troisième axe est la

création d'un marché à terme. Et ce, dans la mesure

où les Bourses matures ont une ossature qui repose sur deux piliers :

les marchés classiques, qu'on appelle les marchés cash ou les

marchés au comptant ; et les produits dérivés dans leurs

deux composantes, à savoir les futures et les options.

. Quelles

sont les réalisations ? Pour le moment. Les introductions ont repris en

2004 et le trend s'est renforcé en 2005. Il y a de bonnes perspectives

en 2006 voire en 2007 avec un certain nombre de sociétés qui ont

non seulement émis le souhait de s'introduire en Bourse, mais qui, de

plus, sont déjà en relation avec des banques d'affaires ou des

intermédiaires pour monter leur dossier. ce sont des produits à

cycle long puisque, entre le moment où la décision est prise et

le moment où l'introduction est prononcée, il peut

s'écouler des délais de 6 à 18 mois.

Sur un autre

plan, l'image de la Bourse a changé. Elle est désormais

perçue comme une source de financement attractive. Et à partir de

là, les chefs d'entreprise qui eux-mêmes ont modernisé

leurs outils de gestion la considèrent aujourd'hui comme un canal tout

à fait envisageable à même de répondre à

leurs besoins financiers.

A ce niveau, M.Omar Drissi Kaïtouni16(*) précise que le marché

secondaire des Bons de Trésor est très développé en

termes de liquidité. Chiffres à l'appui, le volume des

transactions sur ce marché a été de l'ordre de 4595

milliards de dhs en 2005.

Quant au développement de la

liquidité, beaucoup d'efforts restent à faire même si un

certain nombre de mesures ont été mises en place à travers

des outils techniques tels que l'élargissement de la plage de cotation,

le passage à un multifixing à trois positions au lieu de deux,

élargissement des relations avec les intermédiaires et les

investisseurs qu'ils soient institutionnels ou individuels. Sans parler de

l'avancement honorable dans la conception du futur marché à

terme.

L'impact de retour a la taxation :

Les chiffres

parlent d'eux-mêmes. Avec la crise boursière des années

1999-2002, tous les intermédiaires se sont retrouvés avec des

résultats négatifs et les volumes de transactions ont connu un

tarissement extraordinaire. Cela a eu des effets mécaniques sur la TVA

appliquée aux transactions boursières d'un côté, et

sur l'IS auquel sont assujetties les sociétés de Bourse et la

société gestionnaire. Cela représente plus que les 2 MDH

de TPCVM que l'Etat a pu collecter au titre de la dernière année

de son application, en 2001. Une seule société de Bourse qui fait

une bonne année paye un IS largement supérieur à cela. De

plus, quand vous rapportez cela au budget global de l'Etat, l'impact est

minime.

L'année prochaine coïncidera avec la fin d'une

exonération tout aussi importante, qui concerne cette fois-ci les

émetteurs :

Effectivement, les émetteurs bénéficient,

jusqu'à fin 2006, d'une exonération partielle de l'IS qui va de

25 à 50%, en fonction du mode d'introduction en Bourse. Nous comptons

profiter de l'année 2006 pour discuter sereinement avec les

autorités concernées pour mettre à niveau l'ensemble de la

fiscalité boursière, que ce soit celle de l'investisseur (TPCVM

pour les institutionnels et les particuliers) ou de l'émetteur

(incitations à l'introduction en Bourse)., là aussi, bon espoir

de trouver des solutions qui soient mutuellement acceptables et qui soient,

bien entendu, au bénéfice des deux parties. Ainsi que, de la part

de la direction générale des Impôts (DGI), il y a un souci

d'équité fiscale par rapport à une politique

gouvernementale. C'est quelque chose que nous respectons parfaitement. Cela

étant, quand on est dans un marché boursier encore fragile, il

faut doser les signaux et faire en sorte que cette reprise se consolide d'abord

avant de revenir à une fiscalisation, progressive ou totale.

Si,

malgré tout cela, la DGI impose la TPCVM, cela sera-t-il techniquement

possible?

Un principe de base : la sérénité doit rester

de mise. Même à supposer qu'il y ait refiscalisation, le placement

en Bourse reste quand même compétitif par rapport à la

taxation d'autres placements similaires ou comparables. D'autant que les

Impôts auraient agréé notre souhait de passer par le

prélèvement libératoire au lieu du système

déclaratif, ce qui soulagerait énormément les

investisseurs. Le cas des institutionnels est plus problématique, vu

l'impact de la taxe sur les comptes de ces principaux apporteurs de flux.

Là, je dirais qu'on est plus en phase d'observation.

«100

entreprises cotées dans 10 ans, c'est déjà un objectif

satisfaisant !»17(*)

On

s'attend à l'introduction en Bourse de 3 à 5

sociétés en 2006... ce qui portera le nombre des

sociétés cotées à plus de 60. On est loin des

chiffres annoncés lors de la Caravane de la Bourse, qui tablaient sur

200 entreprises cotées en 2010. Pour l'actuel

Président de la Bourse,

ce chiffre est quelque peu utopique. «200, cela me paraît un peu

élevé, mais avoir un objectif de 100 entreprises cotées

dans 10 à 15 ans, c'est déjà une bonne chose»,

affirme-t-il. Et de justifier : «Avec 55 entreprises cotées, nous

ne sommes pas ridicules». Pour preuve, il compare la place casablancaise

à des Bourses européennes de taille moyenne comme celles de

l'Irlande (une soixantaine de sociétés cotées) ou de

Hongrie (une cinquantaine)... S'il est vrai qu'en Eqypte, il y a 800

entreprises cotées, l'écrasante majorité ne traite pas.

Même dans l'absolu, fait-il remarquer, il n'y a que 39 000

sociétés cotées dans le monde, toutes Bourses confondues,

avec une forte concentration au niveau d'une poignée de places

internationales (Wall Street, Londres, Tokyo...).

Mieux encore, quand on

rapporte la capitalisation boursière au PIB, on est en meilleure

posture. Avec un ratio de 55% (alors qu'on était à peine à

26% il y a trois ans), on est à peine moins bien classé que la

France, et légèrement plus loin que le Canada !

· Conclusion du chapitre2 :

Il est tout à fait évident que le marché

boursier reste le gage d'une meilleure gestion des entreprises cotées.

Dans le cas de bonnes performances, les cours connaissent des tendances

orientées vers la hausse et en cas de mauvaise gestion, les cours

s'orientent vers la baisse.

Néanmoins, toutes les entreprises au MAROC ne profitent

par des avantages et opportunités que leur confère le

marché en raison d'un certain nombre d'obstacles qui constituent une

pierre d'achoppement au développement de la bourse de

Casablanca :

? Caractère familial du capital de grand nombre

d'entreprises marocaines dont l'ouverture au public risque d'entraîner la

perte du contrôle total de la sociéte.ce qui limite son ouverture

et par conséquent sa croissance ;

? Faiblesse des émissions ;

? Nombre limité d'émetteurs ;

? Nombre limité des entreprises

cotées ;

? Concentration de la capitalisation

? Marché encore dépendant des

privatisations.......

Au MAROC, le passage d'une économie d'endettement à

une économie de marché qui se finance à travers les

marchés des capitaux se fait, certes, lentement. Toutefois,

l'économie marocaine connaitra dans un avenir proche, une mutation dans

ce domaine qui sera accélérée, sana doute par une culture

des marchés qui fait son chemin dans les esprits et sur le terrain.

Conclusion

générale :

le marché marocain des valeurs mobilières,qui a vu

le jour le 14 novembre 1967 a certainement connu des progrès

incontestables depuis sa réforme en 1993 ,mais le bilan de son

activité est, dans son ensemble,en de ça des attentes

.l'émergence de la bourse reste donc un objectif non atteint, et la

marche vers l'économie de marché un but loin être

realisé.Au -delà d'une architecture raffinée de

dispositions réglementaires, il faudra encore davantage d'initiative et

d'imagination pour mettre définitivement la réforme.

En particulier, un effort considérable devra être

réalisé en matière de communication et de vulgarisation de

nouveaux produits financiers auprès des opérateurs potentiels.

Le développement du marché financier constitue

aujourd'hui le moyen de financement par excellence , un moyen de mobilisation

de l'épargne domestique, un puissant vecteur d'investissement pour les

capitaux étrangers, bref, un point de passage obligé de

développement économique.

Cependant, la recours au marché boursier pour le Maroc,

comme moyen de financement reste marginalisé,et le marché

Boursier Marocain reste étroit par rapport à celui des autres

pays.

Bibliographie

Annexes

* 1 Cette observation de la BVC

a été rendue possible grâce à la consultation

quotidienne de son site Internet : www.bvc.ma

* 2 Berr Ada A (2000), les

nouveaux marches des capitaux au Maroc.

* 3 A.BENDERIOUCHE Bourse et

marché financier,.p31 marché des capitaux et financiers

* 4(1) La loi n° 01-93-211 du 21

septembre 1993 régissant le règlement de SBVC

* 5

www.casablanca-bourse.com

* 6 (3)A

.Benderiouch : Bourse et marche financiers p42 (.2002)

* 7 Circulaire n°01/06

relative a l'animation de marche des actions cotées

* 8

www.econoimste.com

* 9

* 10

* 11 Source : états

statistiques de la bourse de Casablanca 2005

* 12 Bourse de Casablanca

* 13 finance news : hors

série N°1 :Avril 2001,Train de reforme pour un MAROC

optimiste

* 14intervention gouverneur de

BANK-AL-MAGHREB 31

* 15

«L'économiste», bourse : le Salon de

l'épargne,vendredi 14 mars 2005(synthèse l'économiste)

* 16

www.l'opinion.ma mercredi 24 mai

2006-06-25

* 17 la vie économique

23_12_2005 le président directoire de la bourse