1 INTRODUCTION

« L'essence de l'audit est la vérification »

d'information' d'ailleurs' Pr ANTLE Rick'

chercheur pionnier en modélisation de l'auditeur en tant qu'agent

économique ayant des goûts et des désires'

ajoute' à ce sujet :

« The essence of auditing is verification. A rich model of

auditing should' therefore' contain something to verify

». Antle R. [1980'p.1].

Ce « something to verify » traite

nécessairement d'une information. Que l'objet de l'audit soit une

firme' ou une machine' ou une

stratégie...' l'objet de la vérification

est' forcément' une information bien

précise' et le produit final de l'audit est aussi une

information bien précise. En plus' lorsqu'il s'agit de

vérification' un système de référence

doit exister obligatoirement : c'est à dire qu'on ne peut pas

vérifier une information de façon' confuse'

arbitraire : on doit vérifier une information (souvent réelle ou

réalisée) par rapport à une information ou

référence imaginée (norme'

prévision' projet...)' autrement dit'

une représentation idéale -ou plutôt

idéalisée- de cette réalité :

Réalité

Audit

Représentation idéalisée

La complexité de la réalité

induit' par conséquent' que la

représentation de cette réalité soit elle aussi complexe.

Si' en plus' différents individus interagissent

dans ce contexte' le niveau de complexité doit

nécessairement augmenter :

En effet' si la « réalité »

est réalisée par une 1ère personne

'A'' si la « représentation idéalisée

» est construite par une seconde personne 'B'' et que l' «

audit » de la réalité par rapport à l'idéal

est réalisé par une tierce personne 'C'' on imagine

qu'à un premier niveau de complexité'

dû' d'une part' à la complexité de la

réalité à auditer et d'autre part' à la

complexité de sa représentation idéalisée et de son

niveau d'idéalisme' s'ajoute un second niveau de

complexité' dû' celui-ci'

à la complexité de la concordance entre les différentes

conceptions de chacun de ces individus touchant à cette

réalité et sa représentation. La communication'

entre ces individus' peut faciliter cette concordance'

mais elle ne peut jamais la rendre parfaite' car leurs propres

intérêts' qui sont souvent conflictuels'

entrent en jeu.

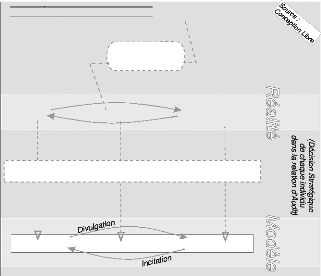

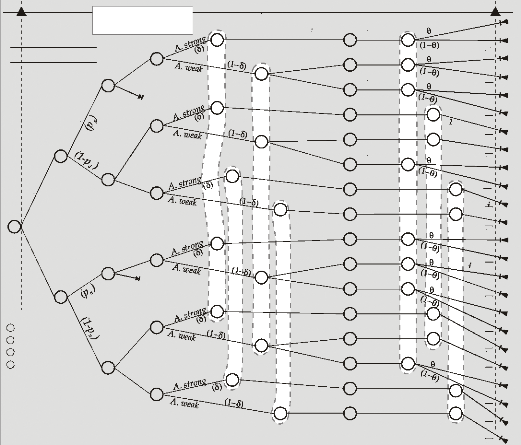

Modélisation de l'Interaction Stratégique

d'Audit

MODELISATION D'AUDIT

Réalité

Manager

Représentation

Audit Idéalisée

Auditeur Propriétaire

Modélisation du

Jugement d'Audit

Modèle de Risque

(Décision Individuelle

de l'auditeur au

cours

de son travail)

Appliqué au domaine de la profession

comptable' notre premier schéma est modifié comme

ci-contre :

m Ici' l'objet de l'audit reste toujours une

information' mais il se précise pour ne concerner que

l'information divulguée par le manager concernant les performances de la

firme qu'il gère'

m La modélisation d'audit se départage en deux

'sous-domaines' : une modélisation d'une décision individuelle du

seul auditeur' et une modélisation des décisions

stratégiques de tous les individus interagissant au sein de la relation

d'audit' (le présent mémoire ne s'intéresse

qu'au second domaine --la décision stratégique-' bien

qu'il donne quelques brefs aperçus du premier domaine --la

décision individuelle d'audit-' pour mieux positionner la

recherche)'

m Enfin' le système de

référence (représentation idéalisée comme

les normes d'audit' ou lois'

réglementations...)' sur lequel s'appuie l'auditeur pour

effectuer ses vérifications' semble être

modélisé stratégiquement en tant qu'« information

correspondant au seul intérêt du propriétaire » de la

firme auditée ...

La modélisation d'audit' et toute

modélisation en général' par

essence' essaye alors de réduire le niveau de

complexité de la réalité pour pouvoir l'expliquer et

surtout la prédire. Cette réduction 'artificielle' de

complexité ne peut se faire que par le recours à une

nécessaire abstraction de certaines composantes ou faits

réels. Tout le problème du modélisateur réside

dans le fait de réussir à trouver la combinaison 'magique' de

façon à équilibrer entre niveau nécessaire

d'abstraction et niveau souhaité du pouvoir explicatif et

prédictif du modèle par rapport à la

réalité :

La combinaison optimale devrait avoir un niveau d'abstraction

minimal et un pouvoir explicatif- prédictif maximal.

Mais puisque l'audit traite nécessairement

d'information' toute tentative d'abstraction touche

nécessairement l'ensemble des informations mises en jeu dans la relation

d'audit. Le présent mémoire compte constituer un travail de

recherche dans ce cadre précis de réflexion qu'est «

l'abstraction de l'information » : Les paragraphes qui suivent

exposent' alors brièvement' aussi bien la

problématique que l'approche' que la méthodologie et

la démarche de cet humble travail de DEA en comptabilité :

O LeT È I ? e 1d4

PI TIC«

e

Comme exprimé précédemment'

tout système réel est par nature complexe'

alors que tout modèle est par nécessité simple. Une

modélisation réussie est' par

conséquent' celle qui minimise son niveau d'abstraction et

maximise son pouvoir de prédiction-explication' d'une

réalité étudiée. Le problème que compte

analyser le présent mémoire tourne autour de l'abstraction que

subit l'information dans le cadre de la modélisation d'audit'

et plus exactement' le cadre de la modélisation de la

décision stratégique en audit :

En fait' presque la majorité des

modèles de l'interaction stratégique d'audit sont des

modèles probabilistes bayesiens classiques' issus de

la théorie --normative- de l'Agence. Nous avons choisi d'élaborer

une analyse critique d'un de ces modèles' le plus

récent en la matière' vis-à-vis de ce

problème d'abstraction de l'information.

A notre avis' l'incertitude' contenue

dans l'information mise en jeu dans une relation d'audit' subit un

niveau trop élevé d'abstraction pour fins de

modélisation mathématiquement confortable' ce qui

rendrait le modèle étudié' ainsi que d'autres

modèles d'audit de même type' trop

éloignés de la réalité de la relation

d'audit' et leurs tests empiriques peu concluants.

Le présent travail ne prétend absolument pas

apporter un modèle de substitution permettant de réduire

l'abstraction des modèles de décision stratégique

d'audit' mais souhaite simplement pouvoir bien poser une

question dans ce cadre' sous forme d'une

réflexion' qui emprunte à un des aspects de

la Théorie Générale de l'Information. Cet

aspect est l'incertitude de l'information dans une relation d'audit.

Le modèle d'audit choisit et analysé de

façon critique est celui de Srikant M. DATAR et de Michael Gamini ALLES

[1999]. L'aspect problématique' dont il est question dans

notre analyse critique du modèle de Datar & Alles' traite

de l'incertitude telle que conçue par ce modèle : Datar &

Alles [1999] est un modèle probabiliste bayesien

classique' il confine par conséquent cet aspect incertain de

l'information dans les seules croyances d'un joueur envers les choix

stratégiques des autres parties dans la relation d'audit.

L'idée proposée' à la fin de

ce travail' essaye alors d'orienter la réflexion vers une

conception possibiliste (empruntée à la théorie

mathématique des sous-ensembles flous) de ces croyances' qui

prendrait mieux en compte la notion de l'incertitude contenue dans

l'information mise en jeu dans une relation d'audit. Plus

précisément' cette conception possibiliste se veut

plus subjectiviste' plus proche de la réalité

de chaque individu. Pour cela' elle essaye de se baser sur une

« décomposition des opérations réelles de

l'esprit et du processus cognitif »

P ara ORIENTATION ' ANALYSE CRITIQUE

?

Le présent travail s'intéresse beaucoup plus au

« comment » qu'au « pourquoi » des comportements

d'individus économiques tels que modélisés par le papier

de Datar & Alles dans une relation d'audit. Nous essayons ainsi'

d'avoir un regard de « gestionnaire » sur un modèle normatif

« économiste » : Essayer de comprendre « comment »

ces individus se comportent pourrait mieux renseigner le chercheur sur le

« pourquoi » de ces comportements de façon à pouvoir

espérer' ultérieurement' améliorer

le modèle en lui-même' c'est à dire à

réduire son niveau d'abstraction et à augmenter son pouvoir

prédictif-explicatif de la réalité d'une relation d'audit.

A notre sens' ce choix est' en fait'

triplement important :

0 Important par rapport à la

construction normative de la réputation de l'auditeur telle que

modélisée par le papier de Datar & Alles puisque notre humble

travail essaye de remettre en question cette construction de réputation

de l'auditeur' qui est le noyau grâce auquel « fonctionne

» le modèle D .A. [1999]' et grâce auquel

l'existence de l'institution d'audit et de certaines pratiques d'associations

professionnelles' sont expliquées et

prédites'

0 important par rapport à la

réalité de la pratique d'audit' puisque la

réputation de diligence de l'auditeur' à notre

sens' se perçoit nécessairement par rapport à

la qualité de son travail qui' à son tour'

se perçoit par rapport à l'utilité de l'audit pour ses

utilisateurs : Notre intime conviction place le concept de « diligence

» au centre d'une « triade d'audit» -imaginée-

composée d'autres concepts encore non maitrisés ni par les

1M111 Il est nécessaire de noter que cette

réflexion d'une conception possibiliste des croyances d'un des joueurs

en relation d'audit' n'est ni achevée ni testée. Il

serait trop prétentieux de vouloir le faire' dans le cadre du

présent travail' qui n'est qu'un simple mémoire de

DEA. La réflexion entamée ici' s'avère

être d'une envergure importante' qui devrait mobiliser toute

une équipe de recherche pour pouvoir espérer arriver un jour

à concevoir quelque chose d'entier.

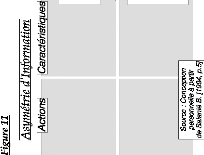

Utilité

de l'Audit

UNE TRIADE D'AUDIT?

Diligence de

l'Auditeur

Qualité

d'Audit

Réputation

de l'Auditeur

Figure 2

recherches empiriques' ni par celles

normatives' d'utilité' de réputation et de

qualité d'audit. Le papier de Datar & Alles [1999] modélise

cette diligence et cette réputation de l'auditeur de façon trop

abstraite et généraliste' mais intimement liée

à une explication particulière de l'utilité de

l'audit' une utilité exclusivement relative à

l'intérêt propre du seul propriétaire de la firme

auditée. Pour les recherches positives' touchant à la

réalité de l'audit' ces

concepts de diligence' ainsi que de

réputation' d'utilité et de qualité

d'audit' semblent encore trop ambiguës'

0 et important' enfin'

parce que ce choix nous permet' dans le cadre du

DEA-Comptabilité' d'avoir du recul par rapport

à tout ce qui est étudié dans le domaine scientifique

comptable' relatif à l'audit. Il est

évident' et connu' que tout observateur adoptant

une position de recul par rapport à la chose observée'

peut améliorer substantivement la qualité de son observation et

éventuellement découvrir ce que ne pourrait pas remarquer un

observateur conventionnel : En d'autre termes' cette orientation de

la présente recherche' pourrait (comme elle peut ne pas

l'être) permettre d'avoir un « regard de gestionnaire »' sur un

modèle économiste normatif.

Il est nécessaire alors de souligner' avec

ténacité' que notre souci n'est pas de

prétendre à mieux faire -ou à faire autant- que les

économistes eux-mêmes' mais plutôt d'avoir un

regard de gestionnaire sur un modèle normatif classique d'audit

(bien qu'il est le plus récent en la matière)' ce qui

pourrait mieux orienter une éventuelle recherche empiriste

future' que nous espérons conduire à l'avenir dans ce

même cadre.

L'ambition de cet humble mémoire est, donc, de ne

constituer qu'un premier pas par rapport à une recherche future plus

grande et plus importante et surtout qui suit les traditions empiristes de

toute recherche scientifique comptable.

C É cutit ANALYSE CRITIQUE ?

e L4 DÉ e

Entamer une « Analyse Critique de la Modélisation en

Audit » nécessite' à notre point de

vue' comme préalables de :

1. définir ce qu'est l'audit'

(définition' un peu d'histoire' évolution

pratique' et évolution scientifique)'

2. et de définir de quelle modélisation d'audit il

s'agit' (modèle étudié et ses

particularités)'

L'analyse critique' proprement dite'

nécessite' ensuite :

3. d'identifier les points critiques du modèle d'audit

précédemment expliqué (critères d'un système

d'hommes versus critères d'un mécanisme)'

4. de procéder à l'analyse de ces points critiques

identifiés'

5. enfin' d'établir une « ossature

» d'une conception possibiliste' plus rattachée à

la réalité de l'information mise en jeu dans une relation

d'audit' en discutant ses bien- fondés mathématiques

et ses issues éventuelles.

Ces cinq étapes sont alors organisées'

dans ce tableau' comme suit

|

É

|

É

|

/.

|

C. /

|

Cil. //

|

Cil. ///

|

C.

|

|

Pourquoi une Analyse Critique

|

x

|

|

|

|

|

|

1

1

1

|

Définition et histoire de l' audit

Evolution de la

pratique d'Audit

Evolution des recherches

scientifiques en audit

:

positionnement de la modélisation

|

|

x

x

x

|

|

|

|

|

2

2

|

Les deux domaines de la

modélisation en audit et

utilité

transcendante de la modélisation

Le modèle D.A. f19991 :

Explication du modèle

de jeu entre

manager' auditeur et propriétaire :

Un

modèle mécaniciste

|

|

x

|

x

|

|

|

|

3 & 4

3 & 4

3 & 4

|

1ère critique : Modèle d'aléa

moral

impur : le type d'auditeur

2ème critique : Questionnement

d'une

rationalité et d'un

opportunisme

3ème critique : Construction de

la

réputation de l'auditeur à travers

la construction

probabiliste des

croyances du manager

|

|

|

x

x

x

|

|

|

|

5 5 5 5

|

Que faut-il subjectiviser ? : les

croyances du manager

Outil de subjectivisation :

La logique floue

Fusification des croyances : les

critères'

l'évaluation' la révision

Croyances fusifiées et

modèle de jeu

|

|

|

|

x x x x

|

|

|

Perspectives et utilité de la

recherche

|

|

|

|

|

x

|

Tableau 1 : Organisation des Étapes d'une

Analyse

Critique d'un Modèle d'Audit

2 Il faut noter qu'il y a une différence

majeure entre « théorie d'agence » et « cadre d'agence

» : La modélisation de l'interaction stratégique en audit

applique la « théorie des contrats ». La théorie

d'agence de Jensen et Meckling n'est qu'une application de la théorie

des contrats à la finance d'entreprise (c'est la théorie d'agence

positive). Alors que le cadre d'agence est la situation de mandat que vit un

agent par rapport à un principal -à la Stackelberg-

(théorie normative d'agence). Je remercie vivement Pr Bernard

SALANIé pour m'avoir aidée à mettre en relief cette

différence : c'est la théorie d'agence normative et non positive

qui constitue le soubassement des modèles d'audit.

La démarche de cette analyse critique ainsi

détaillée' il devient évident de notifier tout

simplement que :

- l'approche adoptée est une approche

économiste'

- et que la méthodologie choisie est une

méthodologie normative classique.

De quoi s'agit-il alors au juste ?

L MÉ 'EAT, 'E QUOI ?

~

La modélisation est l'un des créneaux les plus

développés en recherche d'audit. C'est une voie de recherche

assez jeune (depuis le début des années 80) mais exclusivement

théorique. Elle s'intéresse à deux domaines bien distincts

: l'interaction des individus en relation d'audit et l'estimation du risque

d'audit : le présent mémoire traite exclusivement de la

modélisation de la relation d'audit' mais présente

néanmoins certains aspects disparates de la modélisation de

l'estimation du risque d'audit' afin de mieux positionner notre

recherche et d'avoir un aperçu générale en la

matière..

Modéliser l'interaction stratégique dans une

relation d'audit signifie essayer d'expliquer et de prédire

l'existence de certains « individus » dans la relation

d'audit' et le comportement de ces individus. Elle

présente ces comportements comme un problème d'optimisation

d'utilités sous certaines contraintes. Elle se base sur la

théorie des contrats (dans un cadre d'agence M2'

avec la théorie des jeux comme outil de modélisation)'

pour justifier cette explication. L'audit est' alors'

perçu comme un mécanisme de vérification nécessaire

au contrat liant' par exemple' le propriétaire

d'une firme à son dirigeant : Il est un « mécanisme de

crédibilité » nécessité par le dirigeant pour

optimiser sa rémunération' et nécessité

par le propriétaire pour réduire son asymétrie

d'information et optimiser' par conséquent' le

revenu issue de la firme (en termes de partage des risques ou

d'amélioration de performance).

La théorie des contrats se subdivise en trois grandes

« familles » de modèles explicatifs du contrat'

à savoir; l'aléa moral' la sélection adverse et

les signaux. Les modèles d'audit sont alors étroitement

liés à l'aléa moral pur' encore moins à

la sélection adverse pure (ou aux deux à la fois).

Alors que ceux qui se basent sur la théorie des

signaux sont moins nombreux. L'outil privilégié de

modélisation est la théorie des jeux non

coopératifs' bien qu'il existe quelques travaux sur la

collusion en audit' modélisés par la théorie

des jeux coopératifs M3.

Le présent mémoire étudie un

modèle d'audit qui se base' essentiellement

M4' sur l'aléa moral' mais

qui' en plus' essaye d'introduire et d'expliquer le

concept de réputation de l'auditeur' modélisée

par un jeu dynamique à périodes finies. Cette construction

présente alors certains aspects critiquables.

En quoi consistent ces critiques et quel est leur objectif ?

:

L'audit est un système « garde-fous »' c'est

à dire qui garde le sujet d'audit de recourir à des comportements

extrêmes' (de fous' au sens d'irrationnels).

La littérature théorique le définit comme un «

mécanisme de crédibilité ». Un

système' surtout composé d'êtres humains ou

fonctionnant indispensablement à travers des êtres

humains' n'est pas simplement une mécanique ou un

mécanisme : l'objectif de ces critiques serait d'identifier la

différence entre les deux :

Le mot « mécanisme » rappelle' en

mémoire de chacun' une vision --physique- de

machine' à la limite métallique'

fonctionnant grâce à des « rouages froids et

intransigeants ». Le concept de « système » est plus

vague' et moins physique' si on poursuit cette

métaphore. Le système nécessairement inclue un

mécanisme pour fonctionner' mais il ne doit pas être

confondu et confiné à ce mécanisme.

Il est difficile d'assimiler' à notre

sens' qu'un système qui' en plus'

fonctionne à travers des êtres humains' puisse

être modélisé théoriquement en tant que

mécanisme. C'est d'ailleurs dans ce même sens que l'École

Autrichienne fait sa critique' globalement' à la

théorie économique néoclassique : Chaque

individu' dans le système' a ses

spécificités propres' ses propres circonstances de

travail' ses propres capacités de raisonnement et ses propres

valeurs de jugement. Shackle G.L.S. [1983] affirme que psychologiquement

parlant' ces valeurs de jugement et ces facultés de

raisonnement surtout' obéissent à de

l'intuition et à des suggestions. Le

caractère' à la limite « volatile »' de

l'intuition et des suggestions' a toujours été quelque

chose de fondamentale pour

M3 Exemple : Baiman et al. (19911: « collusion

in auditing ».

M4 "Essentiellement" car ce même modèle

présente' en plus' une structure similaire

à la sélection adverse' mais en apparence

seulement.

M5 Réflexe de Pavlov' à

titre d'exemple' qui naît de l'habitude et non de

l'intelligence et qui est fortement imprégné de composantes

automatiques du comportement.

M6 Lorsqu'un comportement est

mécaniciste' et qu'on réussit à

l'expliquer' on peut alors le prédire. Mais si ce

comportement n'est pas automatique' mécaniciste'

l'expliquer n'implique pas pouvoir le prédire' car il est

subjectif' relatif à chaque individu à part.

mettre en relief l'intelligence humaine par rapport au

comportement « animal » M5. Comment alors assimiler qu'un

système d'êtres humains' soit «

théorisé » sous forme de modèle

mécaniciste' comme il est expliqué par la

théorie des contrats ?

L'analyse critique, que compte réaliser ce

mémoire, a pour objet général de mettre en relief

certaines composantes inhérentes au système, qui ne sont pas

mécanicistes, et elle a pour objet particulier de remettre en

question la construction probabiliste de l'information mise en jeu dans la

relation d'audit telle que modélisée par le papier de Datar &

Alles [1999].

Cette analyse critique doit alors nécessairement

passer par une critique globale à la rationalité telle que

présentée par certaines théories économiques pures.

La notion de rationalité est un concept pivot dans l'explication :

- de l'existence du contrat d'audit'

- de la construction de la réputation de

l'auditeur'

- et plus généralement' de la confiance

en théorie économique.

Mattessich R. [1995'p.122] affirme

même' dans un cadre général lié à

la comptabilité' que

q « ...there is fundamental difference between... the

economics (and

sociology) of accounting... and accounting as an applied

science...'

q ...economics of accounting alone cannot explain rationality

... ».

Il manque' à notre sens' à

la modélisation d'audit par la théorie économique des

contrats' une vision globale' une meilleure

combinaison de théories liées à l'économie

(psychologie' philosophie' sociologie...) qui puissent

concourir à mieux expliquer' et non pas à

prédire M6' le comportement humain

économique d'individus en relation d'audit.

Il ne reste' à présent' que

d'exposer la structure du présent mémoire

S DU É

Le présent mémoire est d'abord un travail de

synthèse' d'une réalité et de sa

modélisation. Ensuite' il se limite à une simple

proposition de réflexion' ni achevée' ni

testée' qui se placerait dans un cadre de recherche future

plus grande :

En effet' en résumé de ce qui a

été exprimé depuis le début de cette

introduction' il faut noter que ce travail est une simple analyse

critique de la modélisation de la relation d'audit. Cette analyse se

conçoit' en premier lieu' en tant qu'un travail

global de synthèse :

- une synthèse d'une réalité

extrêmement complexe de l'audit'

- et une synthèse de critiques apportées

à une modélisation trop abstraite de cette

réalité d'audit' critiques groupées en

général contre une « mécanicisité »

du modèle et visant en particulier une modélisation

probabiliste de l'information mise en jeu dans la relation d'audit.

En second lieu' cette analyse critique'

ambitionne de déboucher sur une proposition bien particulière

:

- la proposition n'est qu'une ébauche de

réflexion' non achevée et non

testée' sur une autre façon de voir les croyances

telles que modélisées dans la relation d'audit'

- cette autre façon de voir les croyances' se

veut plus proche de la réalité de ces croyances' et

donc plus subjectiviste' plus reliée au contexte réel

de chaque individu à part'

- pour réaliser ce subjectivisme' cette

ébauche de réflexion se permet d'emprunter de la théorie

générale de l'information' son aspect «

possibiliste » (limité aux notions élémentaires de la

logique floue) afin de concevoir des croyances fusifiées qui

traduiraient sensiblement mieux la réalité de la construction de

croyance chez l'individu économique en relation d'audit.

Le présent travail est' donc'

structuré comme suit Chapitre I

Le but du chapitre I est de montrer la complexité de la

réalité de l'audit : Ce premier chapitre du mémoire essaye

d'exposer la réalité de la pratique et de la recherche en

audit pour contenir toute forme de complexité réelle

inhérente à ce domaine. Ce chapitre définit

l'audit' puis en donne un très bref aperçu

historique' enfin et surtout essaye de synthétiser :

1. en quoi consistent les évolutions dans la pratique

d'audit et les obstacles qui freinent ces évolutions'

2. et il essaye aussi d'établir un « état des

lieux » de la recherche scientifique en audit. Une classification de ces

recherches est établie à la fin de ce chapitre pour exposer la

variété

importante de ce domaine'

3. enfin' il mène une réflexion sur

l'utilité transcendante des modèles et de la

modélisation

en général' pour introduire le

modèle d'audit décortiqué au chapitre II de ce travail.

2 Chapitre II

Le but du second chapitre est simultanément d'expliquer

et de critiquer' de façon intégrée et

approfondie' un modèle d'audit choisi parmi les plus

récents en la matière; en l'occurrence' le

modèle de DATAR Srikant M. et ALLES Michael Gamini [1999]. L'analyse

critique' objet de ce mémoire' est

condensée dans ce chapitre II :

Ce chapitre avance' exactement' trois

critiques au modèle de Datar & Alles [1999]. Ces trois

critiques' groupées' constituent une remise en

question de la mécanicisité de ce modèle d'audit et

de la modélisation de l'interaction stratégique en

audit' en général' puisque les

modèles de la relation d'audit sont fréquemment de même

type que celui de Datar & Alles.

Ces trois critiques se projettent comme suit

- une 1ère' plutôt

illustrative' met en relief le fait que le modèle est

à information cachée' mais que cette information (le

type de l'auditeur) n'est pas aussi évidente à distinguer en

réalité que ne le suppose le modèle'

puisqu'elle dépend des actions de l'auditeur et Datar & Alles

affirment eux-mêmes que la réalité est que ces actions

d'audit sont un continuum et non distinctes ;

- une seconde critique montre que la rationalité des

joueurs' au sens néoclassique' et leur

opportunisme systématique' représentent à eux

deux' le noyau de la mécanicisité de ce modèle

DA [1999]' le modèle et la théorie des contrats en

général' gagneraient à s'inspirer de la

théorie des coûts de transaction qui se place dans le cadre d'une

rationalité limitée et qui adopte un opportunisme conjectural

(non automatique) des joueurs ;

- enfin une troisième critique' et qui est

la plus importante dans le cadre de ce mémoire' vise

globalement le concept de réputation de l'auditeur'

vis-à-vis du manager' qui est endogène'

relative' évolutive et appliquée au «

comité d'audit ». Mais plus précisément'

cette 3ème critique remet en question la construction des croyances du

manager envers le type (diligent ou négligent) de l'auditeur.

Donc' en général' ces trois

critiques constituent une remise en cause d'une mécanicisité

d'un

modèle d'audit' mais en

particulier' seule la dernière critique de ces trois est

importante vis-à-vis de l'objectif essentiel de ce mémoire :

Puisqu'à notre sens' l'incertitude contenue dans

l'information mise en jeu dans une relation d'audit' est

modélisée probabilistiquement de façon trop

abstraite par rapport à la réalité' cette

troisième critique touchant à la construction des croyances dans

le modèle DA [1999]' permet d'appuyer cette affirmation.

Cette construction de croyances est alors' à

notre sens' vulnérable dans quatre aspects o Les trois

aspects les moins importants des quatre concernent :

- l'exogénéité de la croyance à

priori contradictoire avec l'endogénéité de la

réputation de l'auditeur'

- la difficulté de l'application de la révision

bayesienne au monde réel suite à la difficulté de recenser

exhaustivement toutes les composantes de l'événement objet de la

révision'

- et l'impossibilité de réalisation de la

connaissance commune' entre les joueurs' des croyances de

chacun.

o Reste le quatrième aspect et le plus important pour

le présent travail : il vise à montrer que la théorie de

la probabilité n'est pas adéquate pour traduire la notion de

croyance :

- Nous nous inspirons des pensées de Shackle G.L.S.

pour critiquer la construction probabiliste des croyances dans ce modèle

: la probabilité' même subjective' est

fréquentiste' alors que la croyance est un

phénomène rarement répété' il est

lié à son contexte et à l'état psychique de

l'individu' et d'autre part' elle implique

l'équiprobabilité des choix' qui est en

elle-même une situation trop particulière de la distribution

probabilistique'

- Nous nous inspirons de la théorie de

l'évidence de Shafer G.' pour affirmer qu'une

probabilité subjective' la croyance' n'est pas

apte à différencier entre absence de fait et

méconnaissance du fait' objet de la croyance à

construire par l'individu en relation d'audit.

Bref' toutes ces critiques ne sont'

à des degrés divers' que l'écho d'une remise en

cause éternelle de la pensée économique

néoclassique appliquée à l'audit. Elles ouvrent un «

chantier » trop ambitieux au regard de ce simple travail de mémoire

de DEA.

Le chapitre III' essaye par

conséquent' de focaliser la réflexion sur une seule

de ces trois critiques' en l'occurrence la construction des

croyances du manager envers le type de l'auditeur' en proposant une

ébauche de réflexion sur une éventuelle

subjectivisation du comportement' tel que pensée par

Shackle. Cette ébauche est inachevée' dans le sens que

son intégration au modèle initial s'avère difficile

à conduire dans le cadre limité de ce mémoire de

DEA' puisque problématique à plusieurs points de vues.

Donc' :

3 Chapitre III

Le but du chapitre III est d'essayer d'approfondir une

réflexion et non de prétendre apporter une solution aux points

critiqués par le chapitre II. Cette réflexion ne change en rien

au modèle de Datar & Alles [1999]' mais elle essaye de

mieux décortiquer le processus de construction de croyance du

manager envers le type de l'auditeur' dans l'espoir de constituer un

premier pas vers un rapprochement du modèle à sa

réalité' pour qu'il puisse être mieux testable

empiriquement.

Par conséquent' et puisque les

mathématiques floues sont celles les plus proches du raisonnement

approximatif humain' nous pensons' à notre

avis' que la subjectivisation de la construction des croyances du

manager' envers le type de l'auditeur' pourrait

être mieux appréhendée' grâce à ces

mathématiques floues.

D'où' le chapitre III compte élaborer

- d'abord un très bref aperçu du subjectivisme tel

que pensé par Shackle G.L.S.'

- puis' un bref aperçu

élémentaire des mathématiques floues -essentiellement la

théorie des sous-ensembles flous- axé sur certaines mesures de

l'incertitude dans l'information'

- ensuite' un approfondissement de la

réflexion sur une construction subjectivisée des croyances du

manager envers le type diligent ou négligent de l'auditeur'

plus précisément par une fusification des composantes de cette

construction de croyances (ces composantes pourraient être choisies au

regard des résultats de certains travaux empiriques touchant à la

réputation de l'auditeur ou à la qualité des travaux

d'audit)'

- enfin' une proposition d'idée encore

embryonnaire d'une recherche empirique de cette construction

subjectivisée de croyances.

L'essentiel de l'apport de ce troisième chapitre est

une prise en compte de VALEURS DE JUGEMENT propres à chaque individu et

inhérentes à toute relation d'audit. Ces valeurs ont

été intentionnellement ignorées au cours de processus de

modélisation -de la relation d'audit- trop abstrait' à

notre avis. L'ébauche de réflexion proposée tente alors de

rendre leur importance originale' à ces valeurs de

jugement' puisque tout « système d'homme » ne peut

fonctionner que par ces valeurs de jugements.

P DE 4

É RECHERCHE

Cette pertinence devrait se mesurer par rapport à une

vision future de la subjectivisation des croyances : l'utilité de la

présente recherche ne peut être appréciée que si

nous plaçons ce travail par rapport à une recherche plus

importante' future' qui puisse approfondir justement

cette réflexion de subjectivisation de croyance et de

décomposition du processus cognitif y relatif' et qui puisse

essayer de la valider empiriquement :

Un meilleur approfondissement de cette réflexion ne

pourrait être effectué que d'une façon beaucoup plus

durable et beaucoup plus sophistiquée que ne l'est la présente

recherche (un cadre de travail de thèse' ou d'un travail de

toute une équipe de chercheurs...).

Un essai de validation empirique de cette ébauche de

réflexion de subjectivisation' par la même'

ne pourrait être effectué dans le cadre d'un simple mémoire

de DEA' car il est d'autant plus compliqué que ne l'est le

processus cognitif de construction des croyances' même

restreint à la seule appréciation de la réputation de

l'auditeur' par un manager quelconque...

Pour cela' le présent mémoire se limite

à ne proposer qu'une ébauche de réflexion' ni

achevée mathématiquement parlant' ni testée

empiriquement parlant.

Commençons' alors' comme

indiqué pour le chapitre I dans notre démarche' par un

exposé de la complexité de la réalité pratique et

scientifique de l'audit :

|

CHAPITRE I ~7

~

ETAT DES tIEUX DES

EVOtUTIONS DE t'AUDIT ~

UNE RrAtITr COmPtEX E

|

Le but de ce chapitre premier est de montrer que la

réalité pratique de l'audit est complexe. Par conséquent,

les recherches scientifiques qui traitent de l'audit, tout type confondu, n'ont

pas pu contourner cette complexité, même en étant si

variées du point de vue approches, méthodologies,

problématiques, hypothèses. Leurs résultats, d'ailleurs,

sont mitigés...

L'effort, fournit pour construire ce chapitre, est

essentiellement un effort de synthèse; synthèse d'une

réalité pratique, principalement par rapport aux innovations des

Bigs Q8 dans le domaine de l'activité d'audit, et d'une

réalité scientifique, principalement par un positionnement d'une

variété importante de recherches empiriques surtout et de

recherches théoriques, également.

Par conséquent :

m nous définissons d'abord ce que c'est l'audit, par

rapport à une vision utilitaire,

m ensuite, nous donnons un bref aperçu historique de la

pratique d'audit, aperçu axé surtout sur les époques

peu relatées Q9 par les historiens comptables

occidentaux,

m enfin, nous examinons l'évolution, aussi pratique que

scientifique, de ce domaine de l'audit.

7 Un résumé de ce chapitre a fait

l'objet d'une communication à la « journée de l'Expert

Comptable » tenue le 6 Mars 2000 à Sfax.

8 Les Cabinets internationaux Bigs étaient

au nombre de six : Arthur Andersen, Coopers & Lybrand, Deloitte Ross

Tohmatsu, Ernst & Young, KPMG Peat Marwick et Price Waterhouse. Par une

fusion récente entre Coopers et PWH, ils sont devenus cinq. Ils sont

évidemment classés premiers du monde entier selon le

critère du chiffre d'affaires. D'autres réseaux internationaux

existent mais ils manquent de structuration dans leur organisation et de vision

globale dans leurs choix stratégiques par rapport aux bigs. Ce qui

crée et rend durable l'avantage comparatif des bigs autant en termes de

technologies, que de bases de données, de spécialistes et de

structures ou système de recherche (aides financières aux

universités, en contre partie constituant un certain lobbying,

stratégies de recherche...).

9 Ces époques concernent l'ère de

l'empire Musulman (entre 700 et 1500 AD). Cette affirmation que les historiens

occidentaux relatent peu, ignorent, ou nient ces époques, m'a

été suggérée par Pr Ezzamel M., Pr Forester D., Pr

Previtt R, Pr Hernandez E... que je remercie vivement. J'ai eu, en fait,

personnellement l'occasion de participer au 8ème

Congrès International des Historiens Comptables, en Juillet 2000,

à Madrid, et le manque de documentation historique, pour cette question,

m'empêchait d'établir une telle affirmation. Pr Omar A. ZAID, a

aussi contribué à enrichir mes connaissances en ce domaine.

Qu'ils trouvent tous ici l'expression de ma profonde gratitude.

Pour définir l'audit, nous nous basons sur une

définition assez large établie par Porter W.T. et Burton I.C.

[1971] Qlo :

« L'audit est l'examen d'informations par une tierce

personne, autre que celle qui les prépare ou les utilise, avec

l'intention d'établir leur véracité et de faire un rapport

sur le résultat de cet examen avec le désir d'augmenter

l'utilité de l'information pour l'utilisateur »

Cette définition permet de rendre abstraits aussi bien

:

n les parties concernées dans cette relation

d'audit (identité large des demandeurs d'audit, d'auditeurs et

d'audités),

n que l'objet de l'audit (types d'informations :

financières, de gestion, stratégiques, technologiques...)

n que l'issue de l'audit (opinion augmentant

l'utilité de l'information pour son utilisateur).

Une utilité ne peut pas être absolue, elle ne

s'exprime que par rapport à un besoin. Les auteurs ici se sont abstenus

de relativiser cette utilité de l'audit : l'on se demande, alors, par

rapport à quoi l'audit est utile ? :

· à un manque de confiance envers l'audité

(en la personne du dirigeant) ?,

· à un manque pur et simple d'information concernant

certains aspects de la firme auditée (de gestion, technologiques,

environnementaux...) ?,

· ou à un manque d'information utiles à

certains types de décision ? (d'investissement, de négociations

syndicales)...

Si on restreint cette réflexion à l'audit

professionnel comptable, l'essai de Wallace

W.A.(1980] Q11, d'identification des besoins pouvant

être comblés par l'audit, nous pousse à affirmer, qu'il

s'agit de trois types de besoins :

1. un besoin en mécanisme de maîtrise de la

firme,

2. un besoin en production d'informations améliorant les

décisions des utilisateurs du rapport d'audit,

Q 10 Citée et traduite par Bethoux R. et al.

11986, p .21].

Q 11 In Choi F.D.S. & Mueller G.G. 11992, p. 364],

essai trop lié, à notre sens, aux décisions

d'investissement.

3. et un besoin en assurance couvrant les pertes

éventuelles conséquentes à des informations

altérées.

La littérature empirique est encore à un stade

primaire de définition de ces besoins : les concepts de qualité,

d'utilité, de besoins et de réputation d'audit, semblent assez

confondus dans ce type de recherches.

La littérature théorique de l'audit,

résume ces trois points, « toute chose égale par ailleurs

» ! , en un besoin général de confiance et

crédibilité : la théorie de l'agence explique, en

fait, l'existence de l'audit, et par la même le prédit, par un

manque de crédibilité de l'utilisateur de l'opinion d'audit,

envers le sujet d'audit qu'est la firme auditée. Cette entité

économique est, alors, confondue à son dirigeant, ou à son

staff de gestionnaires, ou à sa gouvernance, pour générer

la confiance nécessitée.

Dans la même suite d'idées, l'audit est

considéré comme un marché, ayant une offre et une demande

propres, et l'auditeur en tant qu'agent économique ayant des «

tastes and desires » (préférences -ou goûts- et

désires), ce qui le rend, par la même, sujet à des

incitations de la part d'autres agents économiques bien particuliers.

L'audit est donc un fournisseur de confiance à

l'économie. Il est plus explicitement un système «

garde-fous », c'est à dire qui garde le sujet d'audit de recourir

à des comportements extrêmes, (de fous, au sens d'irrationnels).

La littérature théorique le définit comme un «

mécanisme de crédibilité » :

q « The auditor is usually modeled as a mechanistic

monitor » Melumad & Thoman f1990, p.77],

q «A desire of some type of credibility mechanism is

one possible

source of the demand for auditing », Dopuch et al. f1989,

p.99].

Mais est-il réellement un mécanisme ?

l'auditeur est-il réellement un « contrôleur »

mécaniciste Q12 ? Toute la réponse résiderait

entre le mot « système » en tant que « système

d'hommes » et le mot « mécanisme » :

Un système comporterait-il une dimension

supplémentaire

par rapport à la mécanique, prise au sens

physique du terme ?

Quelle serait alors cette dimension ?

Q 12 "Mechanistic", mécanistique : provenant

de « mécaniste : vision philosophique qui explique que les lois de

la mécanique dominent toutes les réactions naturelles.

Le présent travail essaye de proposer quelques

éléments de réponse à cette question. Mais au

préalable, essayons de comprendre comment ce

système « garde-fou » produit de la confiance ? :

Le vendeur du service d'audit, l'auditeur, produit,

à travers l'observation de certaines diligences professionnelles, de la

confiance envers certains types d'informations. L'acheteur du service

d'audit est l'agent économique qui bénéficie de cette

confiance pour la conduite de certaines opérations ou relations

économiques. Cet acheteur est parfois le plus défavorisé

informationnellement parlant (et là, il achète l'audit pour

réduire cette asymétrie d'information), ou bien, il est le

plus favorisé en termes de détention d'informations -pertinentes

pour la conduite de certaines opérations économiques- il

achète, alors, le service d'audit pour signaler aux autres agents

ses intentions, afin qu'ils y aient confiance ...

Fréquemment en pratique, l'audit a pour rôle

essentiel de générer de la confiance envers l'émission

d'informations financières (et moins fréquemment envers

l'émission de tout autre type d'information). La réussite de

l'établissement de ce type de confiance, dans toute économie,

dépend de la performance de ce système « garde-fous ».

L'audit, en fait, n'est pas du tout nouveau, mais il était

nécessairement beaucoup plus simple qu'aujourd'hui. Depuis

l'antiquité, les chefs, les gens de décision, savaient que la

seule solution, contre les aléas moraux, est le contrôle ; ce qui

nous amène à parler de l'histoire ancienne de l'audit.

U FEU 'A EN

È 'A e

Selon certains penseurs, l'évolution et la

structuration de la pratique et des concepts d'audit, ne se sont

manifestées que depuis la crise des années 30. Ils affirment

qu'elles sont essentiellement liées à l'évolution du

capitalisme. Soltani B. [1992, p.14], sans noter sa source, et sans remonter

plus haut en histoire, affirme qu' :

« Au 13ème siècle, il existait en

Italie, en France et en Angleterre, des personnes chargées de mettre

en oeuvre des procédures similaires à celles de l'audit.

Cependant, ces procédures avaient bien souvent davantage pour objet la

recherche de fraudes éventuelles ou des erreurs comptables que de

présenter un outil de contrôle de gestion ».

Béthoux et al. [1986, p. 18] avancent aussi que :

« Si des contrôles ont existé dans les

vieilles civilisations (Mésopotamie, Egypte, Rome...), l'audit,

au sens moderne du terme, est lié au développement du capitalisme

industriel et financier. A cet égard, la Grande-Bretagne a joué

un rôle pionnier, dès 1844...par le British Compagny Act...

».

Ils ajoutent :

« L'utilité de l'audit s'est affirmée

progressivement pour ...des raisons structurelles... (dissociation

propriété-gestion à partir des années 20 et

enrichissement progressif des informations financières)... et des

raisons circonstancielles... (désastre financier de 1929 dû

à de l'information trompeuse et les scandales plus récents du

craquement du système bancaire, des difficultés de certaines

grandes entreprises)... ».

Par contre, l'histoire de l'audit, au sens

général du terme, montre qu'il est intimement lié au

phénomène de la délégation, avant même

l'apparition de la séparation entre la gestion et la

propriété d'une affaire, au sens anglo-saxon du terme. En

d'autres termes, certains aspects élémentaires d'audit et de

contrôle interne existaient bien avant les fameux « British Acts

» britanniques, sauf qu'ils étaient, à la limite

ignorés, par la plupart des historiens occidentaux de l'économie

et de la comptabilité M13 :

Brown R.G. [1962] a construit un tableau synthétisant

l'évolution des objectifs d'audit et de ses techniques à travers

cinq siècles. Il affirme, à titre d'exemple, qu'en Egypte

pharaonique, la tenue des « comptes » se faisait au moins par deux

scribes M14... :

PÉ

|

O DE 'A

|

É DES

É

|

I DU

Ôl

INTERNE

|

Avant 1500

|

q Détection de fraude

|

Détaillée

|

Non reconnue *

|

1500 -- 1850

|

q Détection de fraude

|

Détaillée

|

Non reconnue

|

1850 -- 1905

|

q Détection de fraude

q Détection d'erreur relatives aux clercs et aux

employés de bureau

|

Principalement détaillée

avec quelques

tests

|

Non reconnue

|

1905 -- 1933

|

q Détermination de l'équité des positions

financières rapportées,

q Détection de fraude et d'erreurs

|

Détaillée et tests

|

Reconnaissance légère

|

1933 -- 1940

|

q Détermination de l'équité des positions

financières rapportées,

q Détection de fraude et d'erreurs

|

Tests

|

Éveil d'intérêt

|

1940 --1960

|

q Détermination de l'équité des positions

financières rapportées.

|

Tests

|

Accentuation substantielle

|

|

Tableau 2 : Synthèse d'une Histoire d'Audit

(Source : Brown R.G. [1969,p.697] - traduction libre)

Les découvertes archéologiques des plaques

argileuses sumériennes M15, et de systèmes

d'enregistrement féodaux et des dépenses de guerre, en Rome,

éclaircirent surtout la conception des historiens, en ce qui concerne

les objectifs des dépôts généraux de ces nations et

des aspects financiers de leurs temples... Ces découvertes, d'avant

l'ère de l'Empire Islamique, ont été bien

M13 Un des économistes imminents,

Schumpeter J.A., auteur de la théorie cyclique de l'innovation,

considérait même que l'évolution économique et

scientifique mondiale s'est arrêtée purement et simplement pendant

500 ans (entre 700 et 1200 ad) pour reprendre avec l'écrit de St. Thomas

Aquinas (1225-1274), 'Summa Theologica' ... il ignorait ainsi, pour ne pas dire

niait, tous les effets qu'à eu la civilisation Arabo-musulmane sur

l'évolution occidentale actuelle aussi culturelle, que scientifique,

qu'économique...

M14 Brown R.G. 11969, p.696].

M15 Faites par l'archéologue Denise Schmandt-Besserat, et

datant de la fin du 3ème millénaire Avant J.C. - relaté

dans Mattessich 11972, p.58].

relatées et exploitées dans les recherches

historiques économiques ou comptables occidentales.

Néanmoins, Les pratiques, certes élémentaires, d'audit ou

de contrôle interne, existant sous l'empire islamique, n'ont

été relatées que récemment :

q Al Nowayri S.A. [environ 1325, p. 273] Q16 écrivait

qu'il fallait recourir à certaines « conduites comptables »

pour éviter les cas d'insuffisance dans les « comptes »

(alaâjz 0 0 0 0 0 )... il relatait ainsi l'existence de

certaines procédures d'audit et de contrôle interne très

élémentaires et notait qu'il s'agissait d'une pratique

existante depuis 200 ans par rapport à son ère.

q Al-Kalkashandy a écrit, en 1390 environ, que durant

l'ère Abbasside (750-847ad), les fonctionnaires comptables, se

spécialisaient sous six catégories, qu'il cite, et que l'une

de

ces catégories englobait la vérification. Les

fonctionnaires vérificateurs, recouraient à des pratiques «

d'oeil nouveau » dans leurs opérations de vérification et il

a énuméré en détail les qualités

personnelles éthiques que devaient revêtir ces fonctionnaires

Q17...

En somme, l'état de l'analyse de l'histoire de l'audit

se présente ainsi pour les périodes d'avant l'an 1500 ad et entre

1500 et 1960 ad. Il est, d'ailleurs, évident que les recherches en

histoire d'audit d'avant le 16ème siècle sont intimement

liées aux recherches en histoire de la comptabilité, en histoire

de l'arithmétique et en histoire des cultures économiques de

toute civilisation. Mais, elles souffrent énormément du manque de

documentation et de preuves historiques Q18.

En ce qui concerne la période de 1960 à nos

jours, les recherches à « but » historique, en audit, se font

plutôt rares Q19 par rapport à d'autres types de recherches en

audit pour cette période précise. A l'opposé de la

période entre la préhistoire et à 1960, il s'avère

peu évident de conduire des recherches historiques globales, car

même si les documents abondent et abondent même trop, les

expériences en audit, quant à elles, sont trop

diversifiées Q20, pour pouvoir être regroupées

sous une même tendance historique. L'unique caractéristique qui

les lient est l'évolution.

Q16 Dans Zaid O.A. [1995, p.79I : «0 0 0 0 00 00 0 00 000 00

0 0 0 »,0000000 , Vol.8.

Q 17 DansZaidO.A.[2000,p.791: «00 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 »,0 0 0 0 0 0 0 0 0 ,1913.

Q18 Pour un approfondissement d'évidences

sur la naissance de l'audit en Italie Vénitienne, voir Zambon S. [20001.

Pour une plus ample revue des recherches comptables historiques d'avant le

XIIIème siècle, voir Mattessich R. [1972, 1996] sur une relecture

comptable des découvertes archéologiques mésopotamiennes

et hindoues, ou aussi Singhvi R.M. [19961 sur des évidences touchant aux

origines Hindous de la comptabilité à partie double, du

système de taxation et d'administration, et aussi Zaid O.A. [20001 sur

des évidences de ressemblances notoires entre écritures

comptables contemporaines et écritures comptables issues de livres

historiques islamiques du XIIIème siècle, en Turquie et du

VIIIème siècle, sous l'Empire Abbasside...

Q19 Voir l'article de Young G.G. [19971 qui relate

l'évolution du concept de responsabilité de l'auditeur durant les

20 dernières années.

Q 20 Par exemple, en Inde contemporaine, certains

auteurs (comme Tremblay et al. [1993], Choi & Mueller [19921) ont

relaté la mise en évidence de la relation entre certaines

pratiques coloniales, qui ont eu un impact considérable sur

l'existence d'une obligation légale de réaliser annuellement un

audit des coûts, et la remarquable évolution actuelle du

contrôle de gestion dans ce pays comparativement...

Certes, beaucoup d'efforts « pragmatiques » ont

été et sont en train de voir le jour, pour faire évoluer

l'audit, pour changer aussi bien son approche que ses techniques, que la

façon de voir de l'auditeur... La façon de faire et de

réfléchir l'audit d'aujourd'hui n'est plus du tout celle d'il y a

même vingt ans. Le rythme même de la conduite d'une mission d'audit

a énormément changé. Mais, ces mêmes efforts ne

cessent de faire face à des obstacles multiples et variés :

institutionnels, légaux, de lobbying, et surtout conceptuels.

Les efforts « scientifiques », quant à eux,

surtout empiriques, accusent une évolution importante depuis quelques

dizaines d'années, mais ils sont, néanmoins,

caractérisés par la dispersion. Nous essayons, dans le

présent chapitre, d'organiser, tant soit peu, ces domaines de recherches

en audit, en les positionnant les uns par rapport aux autres.

Les recherches théoriques, quant à elles, sont

peu dispersées. En fait, elles se subdivisent en deux selon le sujet

d'étude : Expliquer l'interaction entre

auditeur-audité-demandeur d'audit, ou bien expliquer le risque

d'audit (jugement d'audit). Le présent mémoire

s'intéresse à l'interaction en audit. L'interaction de l'auditeur

avec les autres individus de la relation, est modélisée en tant

que mécanisme de crédibilité. Le présent

travail compte, alors, établir une analyse critique de cet aspect

mécaniciste des modèles de la relation d'audit.

Mais avant de procéder à ce positionnement des

recherches scientifiques en audit, nous essayons de synthétiser

l'évolution de la pratique d'audit pour pouvoir espérer donner

une idée, même assez succincte sur la complexité du monde

réel de l'audit et de l'auditeur. Cette synthèse de la pratique

d'audit commence, alors, par un questionnement sur l'utilité

réelle de l'audit tel que institutionnalisé, ici, en Tunisie et

de part le monde :

-- BESOIN DE PAIRE 'A DE

NOS ENTREPRISES

Bien que l'audit soit l'une des activités les plus

importantes de l'expertise comptable, sinon son unique monopole, son

utilité est remise en question depuis une bonne période. Les

premiers à remettre en question l'utilité de ce monopole du

comptable sont les anglo-saxons. C'est, à la limite, sûr qu'ils le

soient, étant donnée la souplesse (légale,

économique...) des structures faisant appel à, ou fonctionnant

à travers, l'audit. Les pays continentaux, tels la France ou

l'Allemagne, trouvent encore du mal à remettre en question cette

utilité, étant donnée la rigidité,

développée dans ce type de pays, de l'environnement de l'audit

(rigidité légale, administrative...).

En effet, chez les anglo-saxons, les déterminants de la

demande du service d'audit sont essentiellement les forces du marché

(telles la bourse, les banques, le fisc...), alors que chez les pays

continentaux, l'audit relève plutôt de la contrainte

légale, subie par un groupe 'restreint' d'entreprises. Ceci explique

l'absence durable d'une réflexion, aussi bien théorique que

pratique, sur l'utilité de l'audit dans ces pays. Néanmoins, la

tendance qui anime la discussion sur cette utilité, dans les pays

anglo-saxons, a récemment atteint ces pays continentaux, mais pour

plutôt remettre en question la rigidité de leur système

d'audit légal.

En Tunisie, le discours des professionnels comptables et celui

du Droit tunisien des sociétés ne convergent pas : En effet, la

nouvelle loi est venue conforter la contrainte légale de l'audit au

regard même des sociétés à responsabilité

limitée. La raison d'être de cette contrainte légale est

que ces dernières, par leur taille ou par leur volume d'activité,

auraient dû plutôt appartenir à la catégorie des

sociétés anonymes, mais pour des motifs financiers ou de

gouvernance, elles ont préféré revêtir la forme

commerciale intermédiaire de sarl, qui dérogeait, auparavant,

à l'obligation d'audit.

L'essence de l'audit, dans sa forme la plus simple, est la

vérification des informations financières en vue d'en certifier

la validité au regard des propriétaires de l'entreprise et

d'assurer l'insignifiance, pour ne pas dire l'inexistence, de tout aléa

moral qui pourrait exister de la part du dirigeant.

Le problème réside dans le fait que la structure

de propriété de la majorité des S.A.R.L. tunisiennes ne

dépasse, presque jamais, le cadre familial, et où le dirigeant en

est, dans la plupart des cas, le plus important propriétaire. Par

conséquent, on ne peut pas parler d'aléa moral du

propriétaire au regard de lui-même ! Ainsi, la raison d'être

même de l'audit n'existe plus.

Pour le cas de la Tunisie, il ne fallait pas contraindre

légalement le propriétaire d'entreprise à recourir

systématiquement à l'audit lors de l'établissement des

états financiers de sa firme, il a fallu plutôt

institutionnaliser la demande de l'audit au regard des vrais utilisateurs

du rapport d'audit. Ce qui veut dire imposer à certains organismes ou

institutions de demander le rapport d'audit aux firmes avec lesquelles ces

institutions et organismes opèrent, et ce essentiellement lors

d'opération économiques nécessitant un haut degré

de confiance.

Ces institutions et organismes peuvent être des banques

dans leur processus de décision

d'octroi de prêt ou autres décisions

financières, ou bien l'administration fiscale dans son processus

de jugement de la validité des informations fiscales,

ou encore la bourse des valeurs mobilières dans son processus

d'introduction des entreprises dans le marché financier ou de gestion de

ses titres...

La Tunisie gagnerait certainement, en plus, à affecter

le choix de l'auditeur au demandeur d'audit, autre que les propriétaires

de la firme à auditer. Ce qui augmenterait considérablement

l'utilité du rapport d'audit et la valeur de l'information qu'il

comporte, surtout lorsqu'une telle institution de l'audit est appliquée

à un tissu économique caractérisé par des

entités dont la gestion sort rarement du cadre familial. Ce qui veut

dire explicitement que ce sont le fisc, la banque, la bourse, les fonds de

placements... qui devraient choisir l'auditeur qui leur inspire le plus de

confiance, lui préciser les limites et objectifs de sa mission envers la

firme avec laquelle ils sont en relation économique ou

administrative.

Institutionnaliser cette demande d'audit veut dire :

conditionner, de façon systématique, la réalisation de

certaines opérations économiques (et non pas les personnes)

à l'octroi d'un rapport d'audit validant des informations cruciales pour

ces mêmes opérations économiques. Actuellement, ce qui est

imposé par la loi, c'est un recours systématique à

l'audit lors de l'établissement des états financiers. A la

limite, on peut dire ici que c'est l'offre de l'audit qui est

institutionnalisée ainsi et qui s'avère souvent peu utile pour la

dynamique économique.

Le discours est tout autre chez les anglo-saxons : la demande

d'audit y est déjà institutionnalisée : Elle

n'obéit qu'aux forces du marché et, donc, elle n'existe que parce

qu'elle est effectivement utile à ses demandeurs. L'audit n'est, par

exemple, obligatoire que pour les firmes qui sont cotées en bourse, ce

qui veut dire que d'autres entreprises, non cotées, et qui peuvent

être de grande taille, ne recourent pas à l'audit

systématique de leurs comptes... Malgré cet état des

choses, ces économies remettent encore en cause l'utilité

de l'audit dans sa forme actuelle :

le fait de certifier la validité d'informations

financières au regard des propriétaires d'entreprises, n'est plus

utile puisque ces mêmes propriétaires arrivent à

connaître le degré réel de validité de ces

informations avant même la réalisation de l'audit (étant en

même temps gestionnaires) et tendent, par la même, à

négliger cette validation. Il s'agit là, de faire évoluer

aussi bien les techniques de l'audit que ses approches,

La certification des informations financières n'est plus

utile, aussi, au regard de propriétaires avides d'informations relatives

à la « bonne » gestion de leur entreprise,

dans un monde des affaires si turbulent. Ces mêmes

propriétaires demandent à ce que l'audit leur fournisse une

information nouvelle. C'est là où réside la

nécessité de faire évoluer la conceptualisation même

de l'audit, pour commencer à y intégrer certaines formes de

conseil financier ou en gestion...

Les efforts de re-conceptualisation, les plus notables, du

côté des grandes structures d'expertise comptable

américaines et anglaises (les Bigs), se sont déjà traduits

par l'introduction de certaines composantes de conseil dans les missions

d'audit, pour permettre la génération d'informations nouvelles et

pertinentes pour tout utilisateur du rapport d'audit, surtout les dirigeants et

les propriétaires.

Mais, vu la frivolité qui a

caractérisé les actions en justice, intentées de

façon arbitraire, aux U.S.A. et au R.U., contre certains auditeurs, le

législateur américain a estimé qu'il valait mieux

restreindre la responsabilité de l'auditeur pour réduire cette

frivolité des utilisateurs du rapport d'audit envers le système

judiciaire. Il a, par conséquent, interdit que les missions d'audit

puissent inclure des composantes relevant de mission de conseil. C'est ce qui a

poussé, fin 1999, ces grandes structures d'audit, après tant

d'efforts et d'investissement de recherche dans l'innovation en audit, à

affecter ces innovations à d'autres structures, autres que leurs

départements d'audit, complètement indépendantes.

C'est ce qui s'est passé durant les six ou sept

dernières années. Comment, alors, ces dernières

innovations d'audit se sont réalisées ? Voici, donc, une

synthèse de l'évolution de la pratique d'audit, depuis l'audit

systématique jusqu'aux dernières innovations des Bigs :

L'AETAT DES LIEUX DE

L'AEVOLUTION

PRATIoUE EN AUDIT

L'évolution de l'audit avait, depuis les vieilles

civilisations, été marquée par une évolution

manifestement accélérée, extensive, et essentiellement

liée à l'évolution du capitalisme :

n extension dans la nature des informations sur

lesquelles il porte (informations financières vers les informations de

gestion et technologiques),

n extension dans ses objectifs (de la

régularité vers l'efficacité...),

n et extension dans ses domaines d'application (secteur

« administratif » ancien, secteur privé, secteur

public...).

E PRIMAIRE DE L4 PRATIQUE 'A e

Depuis la crise des années 30, l'audit usité

était l'audit par les modules : il se basait sur

l'échantillonnage statistique Q21 et sur le découpage de

l'entreprise en cycles, (cycles d'approvisionnement, de production, de vente...

) pour la conduite de la mission. Son défaut était son «

coût d'opportunité », puisqu'il fallait recourir à

l'analyse complète des informations financières, sans pour autant

garantir pouvoir passer en revue tous les risques possibles.

DE L'APPROCHE PAR LES MODULES À L'APPROCHE PAR LES

RISQUES : Le tableau suivant donne un bref aperçu de cette

évolution :

C 'A* e

|

DU É

|

VERS 'A

|

L'Approche :

|

Audit par les modules,

|

Audit par les risques,

|

La Technique :

|

Échantillonnage statistique,

|

Ciblage des tests,

|

L'Objectif inhérent de l'audit :

|

"Full audit" pour la régularité,

|

"Estimation des risques" pour l'efficacité,

|

L'Objectif par rapport au client :

|

Vérifiabilité.

|

Assurance auprès du client.

|

|

Tableau 3 : évolution primaire de la pratique

d'audit

- (Source : Inspiré de Bethoux R. et al. [1986] ).

Déjà, toute cette évolution date d'hier

et l'auditeur d'aujourd'hui devient confronté à une charge,

à une éthique et à une conception de travail tout à

fait différentes de ce qu'il en était hier : l'utilité de

la certification, aussi bien dans son fond que dans sa forme d'aujourd'hui,

devient

Q21 Il y avait un fréquent usage de la loi

des 20-80 : (ex : faire ressortir un échantillon de 20% des factures

ayant 80% de la valeur totale du compte). L'échantillonnage était

ainsi « ciblé », non « au hasard », et la notion de

risque était alors intimement conditionnée au seuil de

signification.

Q23 Accord I.A.S.C.-- I.O.S.C.O. de Juillet 1995,

qui a eu pour effet essentiel le renforcement de l'hégémonie

américaine sur la normalisation comptable internationale.

Q24 Les Cabinets internationaux Bigs

étaient, il y a 10 ans, au nombre de six : Arthur Andersen, Coopers

& Lybrand, Deloitte Ross Tohmatsu, Ernst & Young, KPMG Peat Marwick et

Price Waterhouse. Par une fusion entre Coopers et Price, ils sont devenus cinq.

Ils sont évidemment classés premiers du monde entier selon le

critère du chiffre d'affaire. D'autres réseaux internationaux

existent mais ils manquent de structuration dans leur organisation et de vision

globale dans leurs choix stratégiques par rapport aux bigs. Ce qui

crée et rend durable l'avantage comparatif des bigs autant en termes de

technologies, que de bases de données, de spécialistes et de

structures ou système de recherche (aides financières aux

universités, en contre partie constituant un certain lobbying,

stratégies de recherche...).

contestée. L'approche du travail, en elle-même,

devient contestée puisqu'elle ne répond plus à certains

besoins.

INSUFFISANCE DE CETTE ÉVOLUTION :

C'est ce qui est "crié sur les toits" par les

puissances anglo-saxonnes : Lors du dernier congrès mondial de la

profession comptable Q 22, les discours de certains participants, ou

modérateurs, n'ont laissé aucun doute sur le fait que l'audit,

tel qu'il est aujourd'hui dans la majorité des pays du monde, ne doit

plus se limiter à la certification, il doit apporter des informations

nouvelles alors, qu'actuellement, l'auditeur s'abstient à occuper

effectivement ce rôle :

Le discours de la Banque Mondiale, d'ailleurs le plus direct de

l'assistance, prêche aux responsabilités civique et publique des

professionnels comptables :

n Responsabilité civique pour participer dans le

développement des compétences comptables et d'audit de base,

surtout en ce qui concerne le Tiers-Monde et les économies

émergentes qui tendent à modifier radicalement l'aspect

économique du globe,

n Responsabilité publique pour ce qui concerne la

lutte contre la corruption, le blanchissement de l'argent de la drogue, les

crises financières... il devient évident que la corruption est un

problème plutôt économique que politique, et quelque soit

le système politique, « les décisions publiques doivent

faire l'objet d'un examen minutieux de la part du public », les auditeurs

doivent jouer, par conséquent, pleinement leur rôle, en

l'occurrence, être les garants de la « transparence »

(accountability) parce que tout consensus social ne peut se fonder que sur la

« bonne » information,

Le discours de l'O.C.D.E. corrobore celui de la Banque

Mondiale en ce qui concerne la lutte contre la corruption et la fraude, le

rôle que peut jouer l'auditeur et le besoin d'instituer des bureaux

indépendants d'auditeurs pour les instances publiques...,

Q22 Congrès International de la Profession

comptable : « Comptabilité et Société : Servir

l'intérêt public » : Il s'est déroulé à

Paris, les 26-29 Octobre 1997, le prochain se tiendra en l'an 2002 (Source :

Cd-Rom de la CNCC-1997).

Le discours de l'O.I. C.V. consacre l'auditeur « avocat

international de l'obligation de rendre compte », pour protéger

l'intérêt public en favorisant l'amélioration de la

transparence de l'information financière, il prêche aux

côtés de l'I.F.A.C. et de l'I.A.S.C. Q 23, l'urgence de

l'harmonisation des normes comptables internationales et des systèmes de

contrôle des places financières (ainsi que l'encouragement d'une

réelle implication des organes de direction dans l'élaboration

des comptes et le contrôle des systèmes de gestion comptable) pour

éliminer les barrières nationales aux flux d'investissement et

aider à une affectation efficace de l'épargne à

l'investissement à l'échelle mondiale.

L'innovation en audit devient donc une

nécessité

Le problème est que le contrôle par l'audit

ne peut pas être évalué par les parties en jeu :

l'audit doit apporter des informations nouvelles. Mais, ce qui manque, dans le

paysage actuel, c'est la vision globale : l'auditeur apporte un avis sur la

performance financière de l'entreprise par rapport à des

critères comptables (pour lesquels des normes existent et

l'évaluation de l'effort de l'auditeur devient possible) mais non pas

par rapport à des critères économiques, industriels, par

rapport à des critères liés au futur... qui ne

présentent pas de normes pour faciliter cette évaluation d'effort

: c'est exactement là où réside le fameux «

Expectation gap » (l'insatisfaction des attentes) des demandeurs du

service d'audit.

E ACTURIE L Ll PRATIQUE

'A e

Ce souci d'innovation a concerné, en premier lieu, les

grandes firmes anglo-saxonnes d'audit, vu leur niveau de développement

par rapport à celui dans les pays du reste du monde. Il est

évident aussi que les cabinets Bigs Q24 soient les premiers

à pouvoir conduire une telle recherche pratique d'innovation. Ils

disposent des meilleures et des plus importantes bases de données

(constituées à partir des données les plus

détaillées sur la clientèle, des informations de tout

genre), des plus importantes structures de recherches en matière de

comptabilité, d'audit..., des équipes parmi les plus

expérimentées et spécialisées du monde en la

matière et des clients des plus

Q25 Notamment la Tunisie depuis 1993, si on

intègre les rectifications faites...

Q26 S.W.O.T. : Strengths, Weaknesses,

Opportunities and Threats : en français: Forces, Faiblesses,

Opportunités et Menaces, en face de la firme.

importants, variés, et complexes aussi...

Le premier des Bigs à avoir réfléchit et

produit une innovation en audit est « Ernst & Young » : il a

utilisé une approche utilitaire à ces fins. Cette

expérience a débuté voici plus de six ans, a vécu

quelques rectifications, a produit et a diffusé une pratique d'audit qui

diffère en logique et en approche, qui commence récemment

à être maîtrisée par la totalité des membres

du réseau E&Y Q25.

« L'AUDIT INNOVATION » D' ERNST & YOUNG :

En bref, bien qu'il s'agisse d'audit simplement financier, cette

innovation consiste en :

Un découpage de l'entreprise qui se fait par

« process » : Notion proche de celle d'activité, ce

concept de découpage est proche de l'«A.B.M.», activity based

management, en ce sens que dès la prise de connaissances

générales sur l'entreprise à auditer, l'auditeur essaie

d'en construire une vue générale qui ne structure plus

l'entreprise par cycles (approvisionnement, production...) mais la structure

par process. En d'autres termes, ce découpage se fait « sur papier

», il n'est pas demandé au client de l'appliquer, il n'est fait que

pour les besoins de l'audit : (ex : dans l'audit d'une banque, pour

évaluer les risques du process d'octroi de crédit, on

procède par la détermination des structures de la banque qui

concourent à la réalisation de cette « activité

», de la demande exprimée par le client au décaissement de

l'argent, puis on audite toutes les opérations qui touchent à

toutes ces structures à la fois, de l'agence pour la demande de

crédit, au siège pour la commission d'octroi, à l'agence

pour les décaissements, certains risques ont été mieux

maîtrisés ainsi...),

Ensuite, des méthodes de diagnostic

stratégique sont appliquées afin de construire un tableau

SWOT Q26 (pour l'usage du client, ainsi que pour une meilleure conduite des

travaux d'audit et une meilleure maîtrise des bases de données),

à quatre compartiments, qui montre à la fois les forces,

faiblesses, opportunités et menaces de l'entreprise ou auxquels elle

fait face. La construction de ce tableau se fait, tout au long du

déroulement de la mission d'audit, à travers les informations

tirées de cette mission et à travers les informations touchant au

secteur ou à la concurrence... tirées de leur base de

données

globale. Ce tableau augmente l'utilité de l'audit pour

le client puisqu'il apporte une

information supplémentaire par rapport à la

validité des informations financières et augmente

l'utilité de l'auditeur en améliorant l'identification des

risques d'audit et du risque client, par un positionnement de l'entreprise

cliente dans ce tableau,

n Une fois cette phase « stratégique » de la

mission accomplie, l'auditeur applique l'approche par les risques

--conventionnelle- sur ces «process» et exprime, à la fin, son

opinion d'audit sur la validité des informations. Résultat :

l'innovation est que cette nouvelle approche d'audit arrive à mieux

cerner les risques de l'entreprise auditée, ces faits ont

été montré par la courte histoire de cette nouvelle

approche, certains risques n'ont jamais été décelés

auparavant...

n D'autres méthodes, empruntées au

«Reengineering» M27, sont appliquées

simultanément, suite au découpage par process, pour conseiller au

client d'adopter une certaine structuration, par rapport aux besoins de sa

clientèle à lui, il en jugera l'opportunité et

décidera ensuite s'il appliquera la structuration conseillée.

Ainsi, le rapport d'audit contiendrait deux parties nouvelles par

rapport à l'unique opinion conventionnelle sur la validité des

informations : une partie touchant au positionnement du client dans le tableau

swot et une partie qui s'étend vers les informations de gestion et vers

le benchmarking M28.

ANALYSE DE « L'AUDIT INNOVATION » :

Cette innovation a été, en fait,

réalisée :

n par un Big : la possibilité et

l'opportunité d'en faire autant, pour les autres types de cabinets,

semblent peu évidentes, puisque pour la seule constitution de bases de

données performantes, elle nécessite une structuration

internationale proliférante...

n Dans un souci de coût, en premier temps, :