3 Chapitre III

Le but du chapitre III est d'essayer d'approfondir une

réflexion et non de prétendre apporter une solution aux points

critiqués par le chapitre II. Cette réflexion ne change en rien

au modèle de Datar & Alles [1999]' mais elle essaye de

mieux décortiquer le processus de construction de croyance du

manager envers le type de l'auditeur' dans l'espoir de constituer un

premier pas vers un rapprochement du modèle à sa

réalité' pour qu'il puisse être mieux testable

empiriquement.

Par conséquent' et puisque les

mathématiques floues sont celles les plus proches du raisonnement

approximatif humain' nous pensons' à notre

avis' que la subjectivisation de la construction des croyances du

manager' envers le type de l'auditeur' pourrait

être mieux appréhendée' grâce à ces

mathématiques floues.

D'où' le chapitre III compte élaborer

- d'abord un très bref aperçu du subjectivisme tel

que pensé par Shackle G.L.S.'

- puis' un bref aperçu

élémentaire des mathématiques floues -essentiellement la

théorie des sous-ensembles flous- axé sur certaines mesures de

l'incertitude dans l'information'

- ensuite' un approfondissement de la

réflexion sur une construction subjectivisée des croyances du

manager envers le type diligent ou négligent de l'auditeur'

plus précisément par une fusification des composantes de cette

construction de croyances (ces composantes pourraient être choisies au

regard des résultats de certains travaux empiriques touchant à la

réputation de l'auditeur ou à la qualité des travaux

d'audit)'

- enfin' une proposition d'idée encore

embryonnaire d'une recherche empirique de cette construction

subjectivisée de croyances.

L'essentiel de l'apport de ce troisième chapitre est

une prise en compte de VALEURS DE JUGEMENT propres à chaque individu et

inhérentes à toute relation d'audit. Ces valeurs ont

été intentionnellement ignorées au cours de processus de

modélisation -de la relation d'audit- trop abstrait' à

notre avis. L'ébauche de réflexion proposée tente alors de

rendre leur importance originale' à ces valeurs de

jugement' puisque tout « système d'homme » ne peut

fonctionner que par ces valeurs de jugements.

P DE 4

É RECHERCHE

Cette pertinence devrait se mesurer par rapport à une

vision future de la subjectivisation des croyances : l'utilité de la

présente recherche ne peut être appréciée que si

nous plaçons ce travail par rapport à une recherche plus

importante' future' qui puisse approfondir justement

cette réflexion de subjectivisation de croyance et de

décomposition du processus cognitif y relatif' et qui puisse

essayer de la valider empiriquement :

Un meilleur approfondissement de cette réflexion ne

pourrait être effectué que d'une façon beaucoup plus

durable et beaucoup plus sophistiquée que ne l'est la présente

recherche (un cadre de travail de thèse' ou d'un travail de

toute une équipe de chercheurs...).

Un essai de validation empirique de cette ébauche de

réflexion de subjectivisation' par la même'

ne pourrait être effectué dans le cadre d'un simple mémoire

de DEA' car il est d'autant plus compliqué que ne l'est le

processus cognitif de construction des croyances' même

restreint à la seule appréciation de la réputation de

l'auditeur' par un manager quelconque...

Pour cela' le présent mémoire se limite

à ne proposer qu'une ébauche de réflexion' ni

achevée mathématiquement parlant' ni testée

empiriquement parlant.

Commençons' alors' comme

indiqué pour le chapitre I dans notre démarche' par un

exposé de la complexité de la réalité pratique et

scientifique de l'audit :

|

CHAPITRE I ~7

~

ETAT DES tIEUX DES

EVOtUTIONS DE t'AUDIT ~

UNE RrAtITr COmPtEX E

|

Le but de ce chapitre premier est de montrer que la

réalité pratique de l'audit est complexe. Par conséquent,

les recherches scientifiques qui traitent de l'audit, tout type confondu, n'ont

pas pu contourner cette complexité, même en étant si

variées du point de vue approches, méthodologies,

problématiques, hypothèses. Leurs résultats, d'ailleurs,

sont mitigés...

L'effort, fournit pour construire ce chapitre, est

essentiellement un effort de synthèse; synthèse d'une

réalité pratique, principalement par rapport aux innovations des

Bigs Q8 dans le domaine de l'activité d'audit, et d'une

réalité scientifique, principalement par un positionnement d'une

variété importante de recherches empiriques surtout et de

recherches théoriques, également.

Par conséquent :

m nous définissons d'abord ce que c'est l'audit, par

rapport à une vision utilitaire,

m ensuite, nous donnons un bref aperçu historique de la

pratique d'audit, aperçu axé surtout sur les époques

peu relatées Q9 par les historiens comptables

occidentaux,

m enfin, nous examinons l'évolution, aussi pratique que

scientifique, de ce domaine de l'audit.

7 Un résumé de ce chapitre a fait

l'objet d'une communication à la « journée de l'Expert

Comptable » tenue le 6 Mars 2000 à Sfax.

8 Les Cabinets internationaux Bigs étaient

au nombre de six : Arthur Andersen, Coopers & Lybrand, Deloitte Ross

Tohmatsu, Ernst & Young, KPMG Peat Marwick et Price Waterhouse. Par une

fusion récente entre Coopers et PWH, ils sont devenus cinq. Ils sont

évidemment classés premiers du monde entier selon le

critère du chiffre d'affaires. D'autres réseaux internationaux

existent mais ils manquent de structuration dans leur organisation et de vision

globale dans leurs choix stratégiques par rapport aux bigs. Ce qui

crée et rend durable l'avantage comparatif des bigs autant en termes de

technologies, que de bases de données, de spécialistes et de

structures ou système de recherche (aides financières aux

universités, en contre partie constituant un certain lobbying,

stratégies de recherche...).

9 Ces époques concernent l'ère de

l'empire Musulman (entre 700 et 1500 AD). Cette affirmation que les historiens

occidentaux relatent peu, ignorent, ou nient ces époques, m'a

été suggérée par Pr Ezzamel M., Pr Forester D., Pr

Previtt R, Pr Hernandez E... que je remercie vivement. J'ai eu, en fait,

personnellement l'occasion de participer au 8ème

Congrès International des Historiens Comptables, en Juillet 2000,

à Madrid, et le manque de documentation historique, pour cette question,

m'empêchait d'établir une telle affirmation. Pr Omar A. ZAID, a

aussi contribué à enrichir mes connaissances en ce domaine.

Qu'ils trouvent tous ici l'expression de ma profonde gratitude.

Pour définir l'audit, nous nous basons sur une

définition assez large établie par Porter W.T. et Burton I.C.

[1971] Qlo :

« L'audit est l'examen d'informations par une tierce

personne, autre que celle qui les prépare ou les utilise, avec

l'intention d'établir leur véracité et de faire un rapport

sur le résultat de cet examen avec le désir d'augmenter

l'utilité de l'information pour l'utilisateur »

Cette définition permet de rendre abstraits aussi bien

:

n les parties concernées dans cette relation

d'audit (identité large des demandeurs d'audit, d'auditeurs et

d'audités),

n que l'objet de l'audit (types d'informations :

financières, de gestion, stratégiques, technologiques...)

n que l'issue de l'audit (opinion augmentant

l'utilité de l'information pour son utilisateur).

Une utilité ne peut pas être absolue, elle ne

s'exprime que par rapport à un besoin. Les auteurs ici se sont abstenus

de relativiser cette utilité de l'audit : l'on se demande, alors, par

rapport à quoi l'audit est utile ? :

· à un manque de confiance envers l'audité

(en la personne du dirigeant) ?,

· à un manque pur et simple d'information concernant

certains aspects de la firme auditée (de gestion, technologiques,

environnementaux...) ?,

· ou à un manque d'information utiles à

certains types de décision ? (d'investissement, de négociations

syndicales)...

Si on restreint cette réflexion à l'audit

professionnel comptable, l'essai de Wallace

W.A.(1980] Q11, d'identification des besoins pouvant

être comblés par l'audit, nous pousse à affirmer, qu'il

s'agit de trois types de besoins :

1. un besoin en mécanisme de maîtrise de la

firme,

2. un besoin en production d'informations améliorant les

décisions des utilisateurs du rapport d'audit,

Q 10 Citée et traduite par Bethoux R. et al.

11986, p .21].

Q 11 In Choi F.D.S. & Mueller G.G. 11992, p. 364],

essai trop lié, à notre sens, aux décisions

d'investissement.

3. et un besoin en assurance couvrant les pertes

éventuelles conséquentes à des informations

altérées.

La littérature empirique est encore à un stade

primaire de définition de ces besoins : les concepts de qualité,

d'utilité, de besoins et de réputation d'audit, semblent assez

confondus dans ce type de recherches.

La littérature théorique de l'audit,

résume ces trois points, « toute chose égale par ailleurs

» ! , en un besoin général de confiance et

crédibilité : la théorie de l'agence explique, en

fait, l'existence de l'audit, et par la même le prédit, par un

manque de crédibilité de l'utilisateur de l'opinion d'audit,

envers le sujet d'audit qu'est la firme auditée. Cette entité

économique est, alors, confondue à son dirigeant, ou à son

staff de gestionnaires, ou à sa gouvernance, pour générer

la confiance nécessitée.

Dans la même suite d'idées, l'audit est

considéré comme un marché, ayant une offre et une demande

propres, et l'auditeur en tant qu'agent économique ayant des «

tastes and desires » (préférences -ou goûts- et

désires), ce qui le rend, par la même, sujet à des

incitations de la part d'autres agents économiques bien particuliers.

L'audit est donc un fournisseur de confiance à

l'économie. Il est plus explicitement un système «

garde-fous », c'est à dire qui garde le sujet d'audit de recourir

à des comportements extrêmes, (de fous, au sens d'irrationnels).

La littérature théorique le définit comme un «

mécanisme de crédibilité » :

q « The auditor is usually modeled as a mechanistic

monitor » Melumad & Thoman f1990, p.77],

q «A desire of some type of credibility mechanism is

one possible

source of the demand for auditing », Dopuch et al. f1989,

p.99].

Mais est-il réellement un mécanisme ?

l'auditeur est-il réellement un « contrôleur »

mécaniciste Q12 ? Toute la réponse résiderait

entre le mot « système » en tant que « système

d'hommes » et le mot « mécanisme » :

Un système comporterait-il une dimension

supplémentaire

par rapport à la mécanique, prise au sens

physique du terme ?

Quelle serait alors cette dimension ?

Q 12 "Mechanistic", mécanistique : provenant

de « mécaniste : vision philosophique qui explique que les lois de

la mécanique dominent toutes les réactions naturelles.

Le présent travail essaye de proposer quelques

éléments de réponse à cette question. Mais au

préalable, essayons de comprendre comment ce

système « garde-fou » produit de la confiance ? :

Le vendeur du service d'audit, l'auditeur, produit,

à travers l'observation de certaines diligences professionnelles, de la

confiance envers certains types d'informations. L'acheteur du service

d'audit est l'agent économique qui bénéficie de cette

confiance pour la conduite de certaines opérations ou relations

économiques. Cet acheteur est parfois le plus défavorisé

informationnellement parlant (et là, il achète l'audit pour

réduire cette asymétrie d'information), ou bien, il est le

plus favorisé en termes de détention d'informations -pertinentes

pour la conduite de certaines opérations économiques- il

achète, alors, le service d'audit pour signaler aux autres agents

ses intentions, afin qu'ils y aient confiance ...

Fréquemment en pratique, l'audit a pour rôle

essentiel de générer de la confiance envers l'émission

d'informations financières (et moins fréquemment envers

l'émission de tout autre type d'information). La réussite de

l'établissement de ce type de confiance, dans toute économie,

dépend de la performance de ce système « garde-fous ».

L'audit, en fait, n'est pas du tout nouveau, mais il était

nécessairement beaucoup plus simple qu'aujourd'hui. Depuis

l'antiquité, les chefs, les gens de décision, savaient que la

seule solution, contre les aléas moraux, est le contrôle ; ce qui

nous amène à parler de l'histoire ancienne de l'audit.

U FEU 'A EN

È 'A e

Selon certains penseurs, l'évolution et la

structuration de la pratique et des concepts d'audit, ne se sont

manifestées que depuis la crise des années 30. Ils affirment

qu'elles sont essentiellement liées à l'évolution du

capitalisme. Soltani B. [1992, p.14], sans noter sa source, et sans remonter

plus haut en histoire, affirme qu' :

« Au 13ème siècle, il existait en

Italie, en France et en Angleterre, des personnes chargées de mettre

en oeuvre des procédures similaires à celles de l'audit.

Cependant, ces procédures avaient bien souvent davantage pour objet la

recherche de fraudes éventuelles ou des erreurs comptables que de

présenter un outil de contrôle de gestion ».

Béthoux et al. [1986, p. 18] avancent aussi que :

« Si des contrôles ont existé dans les

vieilles civilisations (Mésopotamie, Egypte, Rome...), l'audit,

au sens moderne du terme, est lié au développement du capitalisme

industriel et financier. A cet égard, la Grande-Bretagne a joué

un rôle pionnier, dès 1844...par le British Compagny Act...

».

Ils ajoutent :

« L'utilité de l'audit s'est affirmée

progressivement pour ...des raisons structurelles... (dissociation

propriété-gestion à partir des années 20 et

enrichissement progressif des informations financières)... et des

raisons circonstancielles... (désastre financier de 1929 dû

à de l'information trompeuse et les scandales plus récents du

craquement du système bancaire, des difficultés de certaines

grandes entreprises)... ».

Par contre, l'histoire de l'audit, au sens

général du terme, montre qu'il est intimement lié au

phénomène de la délégation, avant même

l'apparition de la séparation entre la gestion et la

propriété d'une affaire, au sens anglo-saxon du terme. En

d'autres termes, certains aspects élémentaires d'audit et de

contrôle interne existaient bien avant les fameux « British Acts

» britanniques, sauf qu'ils étaient, à la limite

ignorés, par la plupart des historiens occidentaux de l'économie

et de la comptabilité M13 :

Brown R.G. [1962] a construit un tableau synthétisant

l'évolution des objectifs d'audit et de ses techniques à travers

cinq siècles. Il affirme, à titre d'exemple, qu'en Egypte

pharaonique, la tenue des « comptes » se faisait au moins par deux

scribes M14... :

PÉ

|

O DE 'A

|

É DES

É

|

I DU

Ôl

INTERNE

|

Avant 1500

|

q Détection de fraude

|

Détaillée

|

Non reconnue *

|

1500 -- 1850

|

q Détection de fraude

|

Détaillée

|

Non reconnue

|

1850 -- 1905

|

q Détection de fraude

q Détection d'erreur relatives aux clercs et aux

employés de bureau

|

Principalement détaillée

avec quelques

tests

|

Non reconnue

|

1905 -- 1933

|

q Détermination de l'équité des positions

financières rapportées,

q Détection de fraude et d'erreurs

|

Détaillée et tests

|

Reconnaissance légère

|

1933 -- 1940

|

q Détermination de l'équité des positions

financières rapportées,

q Détection de fraude et d'erreurs

|

Tests

|

Éveil d'intérêt

|

1940 --1960

|

q Détermination de l'équité des positions

financières rapportées.

|

Tests

|

Accentuation substantielle

|

|

Tableau 2 : Synthèse d'une Histoire d'Audit

(Source : Brown R.G. [1969,p.697] - traduction libre)

Les découvertes archéologiques des plaques

argileuses sumériennes M15, et de systèmes

d'enregistrement féodaux et des dépenses de guerre, en Rome,

éclaircirent surtout la conception des historiens, en ce qui concerne

les objectifs des dépôts généraux de ces nations et

des aspects financiers de leurs temples... Ces découvertes, d'avant

l'ère de l'Empire Islamique, ont été bien

M13 Un des économistes imminents,

Schumpeter J.A., auteur de la théorie cyclique de l'innovation,

considérait même que l'évolution économique et

scientifique mondiale s'est arrêtée purement et simplement pendant

500 ans (entre 700 et 1200 ad) pour reprendre avec l'écrit de St. Thomas

Aquinas (1225-1274), 'Summa Theologica' ... il ignorait ainsi, pour ne pas dire

niait, tous les effets qu'à eu la civilisation Arabo-musulmane sur

l'évolution occidentale actuelle aussi culturelle, que scientifique,

qu'économique...

M14 Brown R.G. 11969, p.696].

M15 Faites par l'archéologue Denise Schmandt-Besserat, et

datant de la fin du 3ème millénaire Avant J.C. - relaté

dans Mattessich 11972, p.58].

relatées et exploitées dans les recherches

historiques économiques ou comptables occidentales.

Néanmoins, Les pratiques, certes élémentaires, d'audit ou

de contrôle interne, existant sous l'empire islamique, n'ont

été relatées que récemment :

q Al Nowayri S.A. [environ 1325, p. 273] Q16 écrivait

qu'il fallait recourir à certaines « conduites comptables »

pour éviter les cas d'insuffisance dans les « comptes »

(alaâjz 0 0 0 0 0 )... il relatait ainsi l'existence de

certaines procédures d'audit et de contrôle interne très

élémentaires et notait qu'il s'agissait d'une pratique

existante depuis 200 ans par rapport à son ère.

q Al-Kalkashandy a écrit, en 1390 environ, que durant

l'ère Abbasside (750-847ad), les fonctionnaires comptables, se

spécialisaient sous six catégories, qu'il cite, et que l'une

de

ces catégories englobait la vérification. Les

fonctionnaires vérificateurs, recouraient à des pratiques «

d'oeil nouveau » dans leurs opérations de vérification et il

a énuméré en détail les qualités

personnelles éthiques que devaient revêtir ces fonctionnaires

Q17...

En somme, l'état de l'analyse de l'histoire de l'audit

se présente ainsi pour les périodes d'avant l'an 1500 ad et entre

1500 et 1960 ad. Il est, d'ailleurs, évident que les recherches en

histoire d'audit d'avant le 16ème siècle sont intimement

liées aux recherches en histoire de la comptabilité, en histoire

de l'arithmétique et en histoire des cultures économiques de

toute civilisation. Mais, elles souffrent énormément du manque de

documentation et de preuves historiques Q18.

En ce qui concerne la période de 1960 à nos

jours, les recherches à « but » historique, en audit, se font

plutôt rares Q19 par rapport à d'autres types de recherches en

audit pour cette période précise. A l'opposé de la

période entre la préhistoire et à 1960, il s'avère

peu évident de conduire des recherches historiques globales, car

même si les documents abondent et abondent même trop, les

expériences en audit, quant à elles, sont trop

diversifiées Q20, pour pouvoir être regroupées

sous une même tendance historique. L'unique caractéristique qui

les lient est l'évolution.

Q16 Dans Zaid O.A. [1995, p.79I : «0 0 0 0 00 00 0 00 000 00

0 0 0 »,0000000 , Vol.8.

Q 17 DansZaidO.A.[2000,p.791: «00 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 »,0 0 0 0 0 0 0 0 0 ,1913.

Q18 Pour un approfondissement d'évidences

sur la naissance de l'audit en Italie Vénitienne, voir Zambon S. [20001.

Pour une plus ample revue des recherches comptables historiques d'avant le

XIIIème siècle, voir Mattessich R. [1972, 1996] sur une relecture

comptable des découvertes archéologiques mésopotamiennes

et hindoues, ou aussi Singhvi R.M. [19961 sur des évidences touchant aux

origines Hindous de la comptabilité à partie double, du

système de taxation et d'administration, et aussi Zaid O.A. [20001 sur

des évidences de ressemblances notoires entre écritures

comptables contemporaines et écritures comptables issues de livres

historiques islamiques du XIIIème siècle, en Turquie et du

VIIIème siècle, sous l'Empire Abbasside...

Q19 Voir l'article de Young G.G. [19971 qui relate

l'évolution du concept de responsabilité de l'auditeur durant les

20 dernières années.

Q 20 Par exemple, en Inde contemporaine, certains

auteurs (comme Tremblay et al. [1993], Choi & Mueller [19921) ont

relaté la mise en évidence de la relation entre certaines

pratiques coloniales, qui ont eu un impact considérable sur

l'existence d'une obligation légale de réaliser annuellement un

audit des coûts, et la remarquable évolution actuelle du

contrôle de gestion dans ce pays comparativement...

Certes, beaucoup d'efforts « pragmatiques » ont

été et sont en train de voir le jour, pour faire évoluer

l'audit, pour changer aussi bien son approche que ses techniques, que la

façon de voir de l'auditeur... La façon de faire et de

réfléchir l'audit d'aujourd'hui n'est plus du tout celle d'il y a

même vingt ans. Le rythme même de la conduite d'une mission d'audit

a énormément changé. Mais, ces mêmes efforts ne

cessent de faire face à des obstacles multiples et variés :

institutionnels, légaux, de lobbying, et surtout conceptuels.

Les efforts « scientifiques », quant à eux,

surtout empiriques, accusent une évolution importante depuis quelques

dizaines d'années, mais ils sont, néanmoins,

caractérisés par la dispersion. Nous essayons, dans le

présent chapitre, d'organiser, tant soit peu, ces domaines de recherches

en audit, en les positionnant les uns par rapport aux autres.

Les recherches théoriques, quant à elles, sont

peu dispersées. En fait, elles se subdivisent en deux selon le sujet

d'étude : Expliquer l'interaction entre

auditeur-audité-demandeur d'audit, ou bien expliquer le risque

d'audit (jugement d'audit). Le présent mémoire

s'intéresse à l'interaction en audit. L'interaction de l'auditeur

avec les autres individus de la relation, est modélisée en tant

que mécanisme de crédibilité. Le présent

travail compte, alors, établir une analyse critique de cet aspect

mécaniciste des modèles de la relation d'audit.

Mais avant de procéder à ce positionnement des

recherches scientifiques en audit, nous essayons de synthétiser

l'évolution de la pratique d'audit pour pouvoir espérer donner

une idée, même assez succincte sur la complexité du monde

réel de l'audit et de l'auditeur. Cette synthèse de la pratique

d'audit commence, alors, par un questionnement sur l'utilité

réelle de l'audit tel que institutionnalisé, ici, en Tunisie et

de part le monde :

-- BESOIN DE PAIRE 'A DE

NOS ENTREPRISES

Bien que l'audit soit l'une des activités les plus

importantes de l'expertise comptable, sinon son unique monopole, son

utilité est remise en question depuis une bonne période. Les

premiers à remettre en question l'utilité de ce monopole du

comptable sont les anglo-saxons. C'est, à la limite, sûr qu'ils le

soient, étant donnée la souplesse (légale,

économique...) des structures faisant appel à, ou fonctionnant

à travers, l'audit. Les pays continentaux, tels la France ou

l'Allemagne, trouvent encore du mal à remettre en question cette

utilité, étant donnée la rigidité,

développée dans ce type de pays, de l'environnement de l'audit

(rigidité légale, administrative...).

En effet, chez les anglo-saxons, les déterminants de la

demande du service d'audit sont essentiellement les forces du marché

(telles la bourse, les banques, le fisc...), alors que chez les pays

continentaux, l'audit relève plutôt de la contrainte

légale, subie par un groupe 'restreint' d'entreprises. Ceci explique

l'absence durable d'une réflexion, aussi bien théorique que

pratique, sur l'utilité de l'audit dans ces pays. Néanmoins, la

tendance qui anime la discussion sur cette utilité, dans les pays

anglo-saxons, a récemment atteint ces pays continentaux, mais pour

plutôt remettre en question la rigidité de leur système

d'audit légal.

En Tunisie, le discours des professionnels comptables et celui

du Droit tunisien des sociétés ne convergent pas : En effet, la

nouvelle loi est venue conforter la contrainte légale de l'audit au

regard même des sociétés à responsabilité

limitée. La raison d'être de cette contrainte légale est

que ces dernières, par leur taille ou par leur volume d'activité,

auraient dû plutôt appartenir à la catégorie des

sociétés anonymes, mais pour des motifs financiers ou de

gouvernance, elles ont préféré revêtir la forme

commerciale intermédiaire de sarl, qui dérogeait, auparavant,

à l'obligation d'audit.

L'essence de l'audit, dans sa forme la plus simple, est la

vérification des informations financières en vue d'en certifier

la validité au regard des propriétaires de l'entreprise et

d'assurer l'insignifiance, pour ne pas dire l'inexistence, de tout aléa

moral qui pourrait exister de la part du dirigeant.

Le problème réside dans le fait que la structure

de propriété de la majorité des S.A.R.L. tunisiennes ne

dépasse, presque jamais, le cadre familial, et où le dirigeant en

est, dans la plupart des cas, le plus important propriétaire. Par

conséquent, on ne peut pas parler d'aléa moral du

propriétaire au regard de lui-même ! Ainsi, la raison d'être

même de l'audit n'existe plus.

Pour le cas de la Tunisie, il ne fallait pas contraindre

légalement le propriétaire d'entreprise à recourir

systématiquement à l'audit lors de l'établissement des

états financiers de sa firme, il a fallu plutôt

institutionnaliser la demande de l'audit au regard des vrais utilisateurs

du rapport d'audit. Ce qui veut dire imposer à certains organismes ou

institutions de demander le rapport d'audit aux firmes avec lesquelles ces

institutions et organismes opèrent, et ce essentiellement lors

d'opération économiques nécessitant un haut degré

de confiance.

Ces institutions et organismes peuvent être des banques

dans leur processus de décision

d'octroi de prêt ou autres décisions

financières, ou bien l'administration fiscale dans son processus

de jugement de la validité des informations fiscales,

ou encore la bourse des valeurs mobilières dans son processus

d'introduction des entreprises dans le marché financier ou de gestion de

ses titres...

La Tunisie gagnerait certainement, en plus, à affecter

le choix de l'auditeur au demandeur d'audit, autre que les propriétaires

de la firme à auditer. Ce qui augmenterait considérablement

l'utilité du rapport d'audit et la valeur de l'information qu'il

comporte, surtout lorsqu'une telle institution de l'audit est appliquée

à un tissu économique caractérisé par des

entités dont la gestion sort rarement du cadre familial. Ce qui veut

dire explicitement que ce sont le fisc, la banque, la bourse, les fonds de

placements... qui devraient choisir l'auditeur qui leur inspire le plus de

confiance, lui préciser les limites et objectifs de sa mission envers la

firme avec laquelle ils sont en relation économique ou

administrative.

Institutionnaliser cette demande d'audit veut dire :

conditionner, de façon systématique, la réalisation de

certaines opérations économiques (et non pas les personnes)

à l'octroi d'un rapport d'audit validant des informations cruciales pour

ces mêmes opérations économiques. Actuellement, ce qui est

imposé par la loi, c'est un recours systématique à

l'audit lors de l'établissement des états financiers. A la

limite, on peut dire ici que c'est l'offre de l'audit qui est

institutionnalisée ainsi et qui s'avère souvent peu utile pour la

dynamique économique.

Le discours est tout autre chez les anglo-saxons : la demande

d'audit y est déjà institutionnalisée : Elle

n'obéit qu'aux forces du marché et, donc, elle n'existe que parce

qu'elle est effectivement utile à ses demandeurs. L'audit n'est, par

exemple, obligatoire que pour les firmes qui sont cotées en bourse, ce

qui veut dire que d'autres entreprises, non cotées, et qui peuvent

être de grande taille, ne recourent pas à l'audit

systématique de leurs comptes... Malgré cet état des

choses, ces économies remettent encore en cause l'utilité

de l'audit dans sa forme actuelle :

le fait de certifier la validité d'informations

financières au regard des propriétaires d'entreprises, n'est plus

utile puisque ces mêmes propriétaires arrivent à

connaître le degré réel de validité de ces

informations avant même la réalisation de l'audit (étant en

même temps gestionnaires) et tendent, par la même, à

négliger cette validation. Il s'agit là, de faire évoluer

aussi bien les techniques de l'audit que ses approches,

La certification des informations financières n'est plus

utile, aussi, au regard de propriétaires avides d'informations relatives

à la « bonne » gestion de leur entreprise,

dans un monde des affaires si turbulent. Ces mêmes

propriétaires demandent à ce que l'audit leur fournisse une

information nouvelle. C'est là où réside la

nécessité de faire évoluer la conceptualisation même

de l'audit, pour commencer à y intégrer certaines formes de

conseil financier ou en gestion...

Les efforts de re-conceptualisation, les plus notables, du

côté des grandes structures d'expertise comptable

américaines et anglaises (les Bigs), se sont déjà traduits

par l'introduction de certaines composantes de conseil dans les missions

d'audit, pour permettre la génération d'informations nouvelles et

pertinentes pour tout utilisateur du rapport d'audit, surtout les dirigeants et

les propriétaires.

Mais, vu la frivolité qui a

caractérisé les actions en justice, intentées de

façon arbitraire, aux U.S.A. et au R.U., contre certains auditeurs, le

législateur américain a estimé qu'il valait mieux

restreindre la responsabilité de l'auditeur pour réduire cette

frivolité des utilisateurs du rapport d'audit envers le système

judiciaire. Il a, par conséquent, interdit que les missions d'audit

puissent inclure des composantes relevant de mission de conseil. C'est ce qui a

poussé, fin 1999, ces grandes structures d'audit, après tant

d'efforts et d'investissement de recherche dans l'innovation en audit, à

affecter ces innovations à d'autres structures, autres que leurs

départements d'audit, complètement indépendantes.

C'est ce qui s'est passé durant les six ou sept

dernières années. Comment, alors, ces dernières

innovations d'audit se sont réalisées ? Voici, donc, une

synthèse de l'évolution de la pratique d'audit, depuis l'audit

systématique jusqu'aux dernières innovations des Bigs :

L'AETAT DES LIEUX DE

L'AEVOLUTION

PRATIoUE EN AUDIT

L'évolution de l'audit avait, depuis les vieilles

civilisations, été marquée par une évolution

manifestement accélérée, extensive, et essentiellement

liée à l'évolution du capitalisme :

n extension dans la nature des informations sur

lesquelles il porte (informations financières vers les informations de

gestion et technologiques),

n extension dans ses objectifs (de la

régularité vers l'efficacité...),

n et extension dans ses domaines d'application (secteur

« administratif » ancien, secteur privé, secteur

public...).

E PRIMAIRE DE L4 PRATIQUE 'A e

Depuis la crise des années 30, l'audit usité

était l'audit par les modules : il se basait sur

l'échantillonnage statistique Q21 et sur le découpage de

l'entreprise en cycles, (cycles d'approvisionnement, de production, de vente...

) pour la conduite de la mission. Son défaut était son «

coût d'opportunité », puisqu'il fallait recourir à

l'analyse complète des informations financières, sans pour autant

garantir pouvoir passer en revue tous les risques possibles.

DE L'APPROCHE PAR LES MODULES À L'APPROCHE PAR LES

RISQUES : Le tableau suivant donne un bref aperçu de cette

évolution :

C 'A* e

|

DU É

|

VERS 'A

|

L'Approche :

|

Audit par les modules,

|

Audit par les risques,

|

La Technique :

|

Échantillonnage statistique,

|

Ciblage des tests,

|

L'Objectif inhérent de l'audit :

|

"Full audit" pour la régularité,

|

"Estimation des risques" pour l'efficacité,

|

L'Objectif par rapport au client :

|

Vérifiabilité.

|

Assurance auprès du client.

|

|

Tableau 3 : évolution primaire de la pratique

d'audit

- (Source : Inspiré de Bethoux R. et al. [1986] ).

Déjà, toute cette évolution date d'hier

et l'auditeur d'aujourd'hui devient confronté à une charge,

à une éthique et à une conception de travail tout à

fait différentes de ce qu'il en était hier : l'utilité de

la certification, aussi bien dans son fond que dans sa forme d'aujourd'hui,

devient

Q21 Il y avait un fréquent usage de la loi

des 20-80 : (ex : faire ressortir un échantillon de 20% des factures

ayant 80% de la valeur totale du compte). L'échantillonnage était

ainsi « ciblé », non « au hasard », et la notion de

risque était alors intimement conditionnée au seuil de

signification.

Q23 Accord I.A.S.C.-- I.O.S.C.O. de Juillet 1995,

qui a eu pour effet essentiel le renforcement de l'hégémonie

américaine sur la normalisation comptable internationale.

Q24 Les Cabinets internationaux Bigs

étaient, il y a 10 ans, au nombre de six : Arthur Andersen, Coopers

& Lybrand, Deloitte Ross Tohmatsu, Ernst & Young, KPMG Peat Marwick et

Price Waterhouse. Par une fusion entre Coopers et Price, ils sont devenus cinq.

Ils sont évidemment classés premiers du monde entier selon le

critère du chiffre d'affaire. D'autres réseaux internationaux

existent mais ils manquent de structuration dans leur organisation et de vision

globale dans leurs choix stratégiques par rapport aux bigs. Ce qui

crée et rend durable l'avantage comparatif des bigs autant en termes de

technologies, que de bases de données, de spécialistes et de

structures ou système de recherche (aides financières aux

universités, en contre partie constituant un certain lobbying,

stratégies de recherche...).

contestée. L'approche du travail, en elle-même,

devient contestée puisqu'elle ne répond plus à certains

besoins.

INSUFFISANCE DE CETTE ÉVOLUTION :

C'est ce qui est "crié sur les toits" par les

puissances anglo-saxonnes : Lors du dernier congrès mondial de la

profession comptable Q 22, les discours de certains participants, ou

modérateurs, n'ont laissé aucun doute sur le fait que l'audit,

tel qu'il est aujourd'hui dans la majorité des pays du monde, ne doit

plus se limiter à la certification, il doit apporter des informations

nouvelles alors, qu'actuellement, l'auditeur s'abstient à occuper

effectivement ce rôle :

Le discours de la Banque Mondiale, d'ailleurs le plus direct de

l'assistance, prêche aux responsabilités civique et publique des

professionnels comptables :

n Responsabilité civique pour participer dans le

développement des compétences comptables et d'audit de base,

surtout en ce qui concerne le Tiers-Monde et les économies

émergentes qui tendent à modifier radicalement l'aspect

économique du globe,

n Responsabilité publique pour ce qui concerne la

lutte contre la corruption, le blanchissement de l'argent de la drogue, les

crises financières... il devient évident que la corruption est un

problème plutôt économique que politique, et quelque soit

le système politique, « les décisions publiques doivent

faire l'objet d'un examen minutieux de la part du public », les auditeurs

doivent jouer, par conséquent, pleinement leur rôle, en

l'occurrence, être les garants de la « transparence »

(accountability) parce que tout consensus social ne peut se fonder que sur la

« bonne » information,

Le discours de l'O.C.D.E. corrobore celui de la Banque

Mondiale en ce qui concerne la lutte contre la corruption et la fraude, le

rôle que peut jouer l'auditeur et le besoin d'instituer des bureaux

indépendants d'auditeurs pour les instances publiques...,

Q22 Congrès International de la Profession

comptable : « Comptabilité et Société : Servir

l'intérêt public » : Il s'est déroulé à

Paris, les 26-29 Octobre 1997, le prochain se tiendra en l'an 2002 (Source :

Cd-Rom de la CNCC-1997).

Le discours de l'O.I. C.V. consacre l'auditeur « avocat

international de l'obligation de rendre compte », pour protéger

l'intérêt public en favorisant l'amélioration de la

transparence de l'information financière, il prêche aux

côtés de l'I.F.A.C. et de l'I.A.S.C. Q 23, l'urgence de

l'harmonisation des normes comptables internationales et des systèmes de

contrôle des places financières (ainsi que l'encouragement d'une

réelle implication des organes de direction dans l'élaboration

des comptes et le contrôle des systèmes de gestion comptable) pour

éliminer les barrières nationales aux flux d'investissement et

aider à une affectation efficace de l'épargne à

l'investissement à l'échelle mondiale.

L'innovation en audit devient donc une

nécessité

Le problème est que le contrôle par l'audit

ne peut pas être évalué par les parties en jeu :

l'audit doit apporter des informations nouvelles. Mais, ce qui manque, dans le

paysage actuel, c'est la vision globale : l'auditeur apporte un avis sur la

performance financière de l'entreprise par rapport à des

critères comptables (pour lesquels des normes existent et

l'évaluation de l'effort de l'auditeur devient possible) mais non pas

par rapport à des critères économiques, industriels, par

rapport à des critères liés au futur... qui ne

présentent pas de normes pour faciliter cette évaluation d'effort

: c'est exactement là où réside le fameux «

Expectation gap » (l'insatisfaction des attentes) des demandeurs du

service d'audit.

E ACTURIE L Ll PRATIQUE

'A e

Ce souci d'innovation a concerné, en premier lieu, les

grandes firmes anglo-saxonnes d'audit, vu leur niveau de développement

par rapport à celui dans les pays du reste du monde. Il est

évident aussi que les cabinets Bigs Q24 soient les premiers

à pouvoir conduire une telle recherche pratique d'innovation. Ils

disposent des meilleures et des plus importantes bases de données

(constituées à partir des données les plus

détaillées sur la clientèle, des informations de tout

genre), des plus importantes structures de recherches en matière de

comptabilité, d'audit..., des équipes parmi les plus

expérimentées et spécialisées du monde en la

matière et des clients des plus

Q25 Notamment la Tunisie depuis 1993, si on

intègre les rectifications faites...

Q26 S.W.O.T. : Strengths, Weaknesses,

Opportunities and Threats : en français: Forces, Faiblesses,

Opportunités et Menaces, en face de la firme.

importants, variés, et complexes aussi...

Le premier des Bigs à avoir réfléchit et

produit une innovation en audit est « Ernst & Young » : il a

utilisé une approche utilitaire à ces fins. Cette

expérience a débuté voici plus de six ans, a vécu

quelques rectifications, a produit et a diffusé une pratique d'audit qui

diffère en logique et en approche, qui commence récemment

à être maîtrisée par la totalité des membres

du réseau E&Y Q25.

« L'AUDIT INNOVATION » D' ERNST & YOUNG :

En bref, bien qu'il s'agisse d'audit simplement financier, cette

innovation consiste en :

Un découpage de l'entreprise qui se fait par

« process » : Notion proche de celle d'activité, ce

concept de découpage est proche de l'«A.B.M.», activity based

management, en ce sens que dès la prise de connaissances

générales sur l'entreprise à auditer, l'auditeur essaie

d'en construire une vue générale qui ne structure plus

l'entreprise par cycles (approvisionnement, production...) mais la structure

par process. En d'autres termes, ce découpage se fait « sur papier

», il n'est pas demandé au client de l'appliquer, il n'est fait que

pour les besoins de l'audit : (ex : dans l'audit d'une banque, pour

évaluer les risques du process d'octroi de crédit, on

procède par la détermination des structures de la banque qui

concourent à la réalisation de cette « activité

», de la demande exprimée par le client au décaissement de

l'argent, puis on audite toutes les opérations qui touchent à

toutes ces structures à la fois, de l'agence pour la demande de

crédit, au siège pour la commission d'octroi, à l'agence

pour les décaissements, certains risques ont été mieux

maîtrisés ainsi...),

Ensuite, des méthodes de diagnostic

stratégique sont appliquées afin de construire un tableau

SWOT Q26 (pour l'usage du client, ainsi que pour une meilleure conduite des

travaux d'audit et une meilleure maîtrise des bases de données),

à quatre compartiments, qui montre à la fois les forces,

faiblesses, opportunités et menaces de l'entreprise ou auxquels elle

fait face. La construction de ce tableau se fait, tout au long du

déroulement de la mission d'audit, à travers les informations

tirées de cette mission et à travers les informations touchant au

secteur ou à la concurrence... tirées de leur base de

données

globale. Ce tableau augmente l'utilité de l'audit pour

le client puisqu'il apporte une

information supplémentaire par rapport à la

validité des informations financières et augmente

l'utilité de l'auditeur en améliorant l'identification des

risques d'audit et du risque client, par un positionnement de l'entreprise

cliente dans ce tableau,

n Une fois cette phase « stratégique » de la

mission accomplie, l'auditeur applique l'approche par les risques

--conventionnelle- sur ces «process» et exprime, à la fin, son

opinion d'audit sur la validité des informations. Résultat :

l'innovation est que cette nouvelle approche d'audit arrive à mieux

cerner les risques de l'entreprise auditée, ces faits ont

été montré par la courte histoire de cette nouvelle

approche, certains risques n'ont jamais été décelés

auparavant...

n D'autres méthodes, empruntées au

«Reengineering» M27, sont appliquées

simultanément, suite au découpage par process, pour conseiller au

client d'adopter une certaine structuration, par rapport aux besoins de sa

clientèle à lui, il en jugera l'opportunité et

décidera ensuite s'il appliquera la structuration conseillée.

Ainsi, le rapport d'audit contiendrait deux parties nouvelles par

rapport à l'unique opinion conventionnelle sur la validité des

informations : une partie touchant au positionnement du client dans le tableau

swot et une partie qui s'étend vers les informations de gestion et vers

le benchmarking M28.

ANALYSE DE « L'AUDIT INNOVATION » :

Cette innovation a été, en fait,

réalisée :

n par un Big : la possibilité et

l'opportunité d'en faire autant, pour les autres types de cabinets,

semblent peu évidentes, puisque pour la seule constitution de bases de

données performantes, elle nécessite une structuration

internationale proliférante...

n Dans un souci de coût, en premier temps, :

c'est un souci, omniprésent, de rentabiliser la mission d'audit par un

meilleur encadrement des risques et, surtout, pour une meilleure assurance

d'audit final. Cette volonté sous-jacente à l'innovation

vient suite à la frivolité observée, depuis une

bonne période, dans l'environnement anglo-saxon, des actions en justice

intentées contre l'auditeur (bigs) pour négligence

professionnelle. Dans ce genre de situations, le choix (stratégique) des

bigs était d'avouer la négligence, même si ce

n'était pas

M27 Reengineering : une autre façon

d'organiser l'entreprise selon la structure des besoins du client final de

l'entreprise (le consommateur).

M28 Benchmarking : relatif à tout ce

qui permet la comparaison avec les concurrents dans un souci d'estimation des

performances. En d'autres termes, identifier les « best practices

» = meilleures pratiques d'une entreprise concurrente ou même d'un

autre secteur... et les établir en tant que normes de travail et

d'organisation, ainsi, l'avantage comparatif pourrait être

créé ou soutenu.

exact, juste pour éviter les méfaits de telle

« nouvelle » sur leur réputation et les coûts du

système judiciaire pour prouver leur diligence, ce qui a

encouragé cette frivolité envers les actions en justice,

dans un souci d'une meilleure satisfaction du client,

en second temps, : Suite à l'innovation du « découpage par

process », E&Y a vu opportun de réorganiser l'approche du

travail de l'audit en visant une meilleure utilité de l'output de

l'audit pour le client; ainsi est née l'approche swot. Ce gain en

utilité signifie que les investisseurs deviennent secondaires et que

l'image de la qualité de l'audit doit surtout être

améliorée aux yeux des dirigeants et du gouvernement de

l'entreprise : Pourquoi cela ? parce que l'approche swot permet de mieux

appréhender la gestion de la firme, ce qui augmente l'utilité de

l'audit pour le gouvernement d'entreprise, et en améliorant la gestion,

l'utilité de l'auditeur augmenterait pour les investisseurs actuels et

potentiels, puisque génératrice « d'opportunités

» de gestion, cette innovation étant basée essentiellement

sur une extension de l'audit financier à l'audit

stratégique...

enfin, l'approche du client change à travers l'audit

« plus » : procurer au client un service d'audit stratégique,

sous une forme d'audit financier, constitue purement et simplement une

insertion de mission de conseil dans la mission conventionnelle d'audit.

Ceci n'a été possible que grâce à la structure et

organisation inhérentes à un réseau tel celui des bigs,

qui générait depuis fort longtemps de multiples synergies (en

technologies, en informations et en ressources humaines) telles

l'élaboration et utilisation de banques de données

internationales, complexes et des plus exhaustives, conçues à

travers la longue expérience du réseau, tels le recrutement de

profils de personnels hyper-spécialisés... l'idée

géniale, sous-jacente à cette insertion du conseil dans la plus

simple des formes d'audit, a été celle de «

vulgariser » la production du service de conseil : Étant

coûteux par nature Q 29, mais très convoité par

les décideurs dans les entreprises, ce service, une fois le

réseau parviendrait à le faire 'machinalement', constituerait un

avantage comparatif immense et durable. Même si les autres types de

cabinets d'expertise comptable suivent, E&Y aura profité de l'effet

d'apprentissage et de la part de marché due à une demande

naissante ...

Il faut noter que le réseau Price Waterhouse-Coopers

International est le second à suivre la file

Q29 Mais une partie de ce coût est

déjà « économisée » et

internalisée par E&Y, étant inhérente à sa

structure organisationnelle et à son système d'information :

E&Y n'avait pas à investir dans une nouvelle structuration pour

commencer cette innovation.

des innovateurs en audit. Leur nouvelle approche est

applicable à tous les membres du réseau depuis Septembre 1999.

Globalement, elle comporte les mêmes intuitions que l'approche Ernst

& Young mais en moins structuré.

Néanmoins, les récents changements, dans

l'environnement américain touchant à la réglementation de

la responsabilité légale de l'auditeur, ont bouleversé

l'attitude de ces Bigs envers leur intention innovatrice en audit : Pour

combattre la frivolité envers le recours à la justice contre

l'auditeur, le législateur américain a jugé mieux de

restreindre la responsabilité légale de ce dernier, surtout

envers les firmes cotées en bourse, clientes. Par conséquent,

l'insertion d'activités de conseil dans les missions d'audit devient

interdite par cette même réglementation. Du coup, ces innovations,

après tant d'années de développements et de

rectifications, n'ont plus de raison d'être M30.

E&Y et PW-C ont alors confiné l'exercice de ces innovations dans des

« Départements de Conseil » complètement

indépendants des départements d'Audit.

L'avenir de telles innovations en audit semble alors

aujourd'hui menacé. Évidemment, suite à ces mesures

légales, tous les efforts d'innovation en pratique d'audit ont

été stoppés nets. On se demande, alors, si

l'activité de conseil est le "stimulus" unique de l'utilité de

l'Audit ?

1[1] 30 Bien que certains affirment que

« l'audit innovation » est encore « en vigueur », mais

d'une manière nuancée. En plus, vu le pouvoir de pression qu'ont

ces réseaux, il ne serait pas surprenant de voir, un jour, le

marché américain boursier accepter cette approche d'audit, et

donc toutes les autres bourses par la suite.

i,eiTAT DES i,IEUX DE i,A

RECI-1ERCI-1E

SCIENTIFIQUE EN AUDIT

Soltani B. T1992, p. 15] affirme que :

« Ce n'est qu'à la fin des années 1975 que

sont apparues des recherches académiques de grande envergure sur les

différents aspects de l'audit, notamment aux USA. La plupart de ces

travaux de recherche, et essentiellement ceux effectués par des

investisseurs américains, ont été entrepris avec l'aide

financière, matérielle et logistique des grands cabinets d'audit.

Concernant l'activité de recherche dans les différents domaines

de l'audit en France, très peu d'études ont été

réalisées. Il est évident que les récents

progrès dans le domaine de la recherche en audit sont à

rapprocher de la spectaculaire mutation des marchés des capitaux au

cours des dernières années... »

Pour relier l'évolution pratique à celle

scientifique, on peut affirmer que l'avenir de l'audit réside dans la

recherche en théorie d'audit, en d'autres termes, en modélisant

l'audit. Ce qui veut dire que l'avenir est dans le fait de réussir

à « automatiser », dans les plus petits détails,

l'approche pratique d'audit pour aider au maximum l'auditeur dans sa mission.

Le produit final de ce type de recherche est une amélioration

perpétuelle de la conception de logiciels des plus complexes,

dénommés système-experts d'audit Q31, c'est aussi

une meilleure adéquation entre logiciels de gestion des firmes (tels les

ERP) et les logiciels d'audit surtout dans un environnement e-business... Mais

la recherche scientifique en audit n'est pas seulement la recherche en

théorie d'audit :

Qu'est ce qui existe en matière de recherche

scientifique en audit ? Il faut d'abord avoir à l'esprit que, quand il

s'agit de concepts impliqués dans l'activité humaine, souvent les

innovations pratiques précèdent celles théoriques ou

scientifiques. Le rôle du chercheur en la matière réside,

en principe, dans la théorisation de ces pratiques. C'est ce qui

caractérise fondamentalement la tendance empirique de ce type de

recherche depuis les années 70 à nos jours.

Le caractère positiviste imprègne actuellement

toutes ces de recherche, bien que le défaut majeur du positivisme, pour

expliquer les comportements des agents économiques, est qu'il est

incapable de saisir toutes les variables requises M32.

Les recherches scientifiques en audit présentent alors une

ramification assez développée :

M31 Désormais, les chercheurs dans ce

domaine, ne parlent plus de systèmes-experts pour désigner

l'informatisation d'activité telles l'audit, ou autre. Ils les

désignent plutôt par « Gestion des Connaissances ». Mais

le mot « système-expert » reste d'utilisation très

diffusée dans les milieux professionnels, qui utilisent ces

systèmes.

M32 Mattessich R. V.T1972].

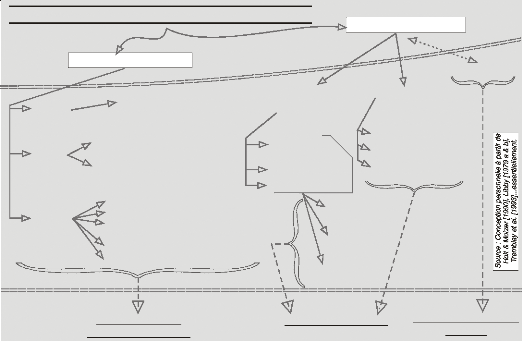

RECHERCHES SCIENTIFIQUES EN AUDIT

Etudes

d'Interprétation

Etudes

de Réactions

Etudes

Diverses

Recherches Empiriques

FALSIFIABILITÉ DE

LA THÉORIE D'AUDIT

Etudes des Modèles

de Marché

Etudes en Laboratoire

Recherches

Comportementales

Qualité d'audit (attributs), Techniques d'audit

,

Réputation d'auditeur : (déterminants,

impacts..), Firmes d'audit : (critères),

Rapport d'audit : (délai, étendue..)...

Modélisation

de

l'Interaction

Stratégique

d'Audit

Théorie des

Contrats

Théorie de l'Utilité

Théorie des Jeux

THÉORIE D'AUDIT

Modèles

des Signaux

Modèles de

Sélection

Adverse

Modèles du

Risque Moral

Recherches Théoriques

Modélisation

du

Jugement

d'Audit

Théorie de la Probabilité Théorie de

l'évidence

Gestion de Connaissances...

CADRES CONCEPTUELS

D'AUDIT

Conceptualisation

Figure 3 : Positionnement des Recherches Scientifiques en

Audit

Le schéma ci-dessus conçoit une classification

des recherches scientifiques en audit qui, à notre sens, est

adéquate pour générer une vue synthétique de ce

domaine de la science. L'utilité de cette classification réside

dans la dernière « ligne » du schéma :

- les recherches théoriques sont groupées

pour visualiser les constituants de la théorie d'audit

- celles empiriques sont groupées pour visualiser

les essais de falsification de cette théorie d'audit,

- les recherches conceptuelles, bien que

éparses et timides, constituent un groupe à part : elles se

prêtent plus à une classification normative-pragmatique

qu'à une classification théorique ou empirique : il n'est

même pas concevable d'affirmer qu'il s'agit là de recherches

scientifiques : Pour cela, elles doivent répondre aux critères

d'une recherche scientifique, (validité interne, externe... objectif

scientifique...). Mais, une liaison forte les lie aux recherches

théoriques, surtout pour ce qui touche à l'identification du

risque d'audit et à la fixation du seuil de signification.

Plus explicitement, le caractère normatif-pragmatique

relate l'élaboration ou l'application de normes d'audit, alors que le

caractère empirique relate l'expérimentation et

l'hypothétique, enfin, le caractère théorique, en audit,

relate la modélisation mathématique du comportement de l'auditeur

en soi-même ou dans la relation tripartite d'audit.

Figure 4

TYPOLOGIE DES RECHERCHES D'AUDIT

Source : Inspiré du

Cours DEA 97-98

|

|

Décrire l'élaboration des normes

|

|

Pragmatico

-normatives

|

|

|

Décrire l'application des normes

|

|

|

|

Expérimenter réellement

l'hypothèse

|

|

Empiriques :

|

|

|

|

Modéliser mathématiquement

le comportement

de l'auditeur

ou de ses partenaires

Théoriques :

Certaines études normatives-pragmatiques peuvent

être qualifiées de scientifiques. Ce sont surtout des

études statistiques de diffusion de certaines pratiques d'audit, ou des

débats entre professionnels et académiciens, ou notamment des

études de pratiques d'audit à un niveau international

Q33...

Les recherches empiriques, de leur côté, englobent

une diversité importante d'études.

Enfin, les recherches théoriques, moins

proliférantes et plus homogènes, du point de vue objectif

d'étude, se focalisent sur les modèles mathématiques

d'interactions stratégiques et de jugement d'audit.

Voici, alors, un bref aperçu des recherches empiriques

pour mieux positionner celles théoriques dans le présent

mémoire :

LES RECHERCHES EMPIRIQUES

Nous adoptons ici, certes avec plusieurs modifications et

surtout des développements, une classification suggérée

par Moizer & Holt [1990] qui subdivise ce type de recherche d'audit en

trois catégories : recherches d' « interprétation »,

recherches de « réaction » et recherches diverses :

MI 33 Dans ce cadre, voir par exemple le

papier de Kinney W.R.Jr f19721 sur les objectifs de l'échantillonnage...

Il existe aussi des études très intéressantes sur les

pratiques internationales d'audit, ou bien sur l'effet culturel en audit...

Voir une revue spécialisée très intéressante pour

ce type de recherches, intitulée « International Journal of

Accounting, Auditing, Education and Research » (à l'I.S.G. de

Bardo).

M RECHERCHES 'É

Ces recherches examinent, en fait, le lien « 1 » du

processus de communication au sens de Libby R. [1979(a)], c'est à dire,

lorsque les «utilisateurs» du rapport d'audit essayent d'en

interpréter le contenu. Elles ont pour objectif de cerner le

processus cognitif d'interprétation et d'en analyser les

composantes.

LE PROCESSUS DE COMMUNICA7ION

|

Message

intentionné

par

l'auditeur

|

|

|

|

Perception de l'intention

de l'auditeur

par

l'utilisateur du message

|

|

|

Lien 1

|

|

|

|

|

Effets de

la

décision

conséquente

Réaction de

l'utilisateur

à la perception

du

message

Lien 2

Source : Libby R.

(1979(a), p:100]

(Traduction Libre)

Figure 5 : Processus de communication (1)

Les deux méthodologies les plus fréquemment

usitées pour ce type de recherche sont les sondages (que ce soit par

questionnaires envoyés ou par interviews) et les études en

laboratoire (c'est à dire les mêmes sondages mais effectués

en labo, l'équivalent d'un environnement contrôlé mais

irréel).

Les approches utilisées pour analyser le processus

d'interprétation sont M 34 :

n Le test sémantique différentiel,

n le modèle des influences convergentes (ou la

lentille),

n le modèle de la distance géométrique,

n d'autres plus simples, plus usitées mais moins

robustes, sont l'essai de «mesure» de l'opinion du sondé

(interviewé) par l'échelle de Likert ou celle de Thurstone (la

fixation fonctionnelle représente plutôt un obstacle à

l'interprétation)...

LE TEST SÉMANTIQUE DIFFÉRENTIEL :

Les origines du test sémantique différentiel,

ou différenciation sémantique, remontent à 1957. C'est une

méthode qui consiste à concevoir que le sens d'une phrase est

multidimensionnel et chacune de ces dimensions est représentée

par un adjectif «bipolaire» comme : chaud -- froid, bon -- mauvais,

fiable -- non fiable... il suffit de choisir entre ces adjectifs pour

interpréter la phrase M35.

LE MODÈLE DE LA LENTILLE :

Selon ce modèle des « influences convergentes

», le décideur fait face à un éventail d'indices qui

se chevauchent et qui reflètent imparfaitement l'environnement. Par une

combinaison probabiliste de ces indices, le décideur doit arrêter

son jugement : l'environnement est observé par le décideur

M34 Tremblay et al. 119931 les présentent

parmi d'autres comme outils de la comptabilité comportementale.

M35 Holt G. et Moizer P. 11990, p : 1131. Voir aussi

Bailey et al. 119831.

à travers une lentille qui lui fournit des indices

imparfaits M36. Dans certaines expériences en laboratoire, on

conduit la recherche par des discussions entre les sujets invités au

labo et non pas par des questionnaires et interviews en labo. On exploite alors

la convergence des influences mutuelles qu'ils peuvent avoir sur

eux-mêmes pour analyser leurs processus d'interprétation.

LE MODÈLE DE LA DISTANCE GÉOMÉTRIQUE

:

Ce modèle analyse les différences de perception

ou d'interprétation entre différents groupes de sondés, en

déterminant les dimensions sur lesquelles les différents messages

sont proposés dans les divers rapports d'audit et mesure les

différences entre individus et les groupes grâce à des

pondérations différenciées de dimensions (variables) qui

séparent ces rapports M 37. Ce principe trouve plus

d'écho dans les recherches touchant au domaine des choix sociaux.

LES ÉCHELLES DE LIKERT ET DE THURSTONE :

Technique d'évaluation d'attitude, l'échelle de

Likert consiste à poser des questions directes ayant pour but de

connaître l'attitude qu'aurait le répondant au cas où il

subirait une certaine situation précise ou concernant un sujet

précis. L'échelle de Thurstone consiste à rechercher une

vérité absolue et non une opinion ou une attitude, en posant les

mêmes questions mais en demandant une réponse objective et

dénuée de tout jugement personnel.

En réalité, ces instruments d'évaluation

d'attitudes ont été appliqués en premier lieu en

sociologie, en 1929 pour Thurstone et en 1931 pour Likert. Sauf que plusieurs

critiques ont été avancées pour ces deux instruments de

recherche : la critique la plus importante réside dans le manque de

robustesse dû à la différence (composition, culture,

environnement...) entre le groupe test et l'échantillon effectif de

l'étude M38 : Ce groupe « test », en

répondant à un 1er questionnaire (ou questionnaire test), doit en

faire ressortir les éléments incompréhensibles, ou mal

exprimés ou difficiles à y répondre. Ces

éléments sont alors qualifiés d'extrêmes et sont,

par conséquent, éliminés. Dans une seconde étape,

un 2ème questionnaire est alors échafaudé,

épuré des insuffisances du questionnaire test, et envoyé,

par extension, à un large groupe constituant l'échantillon final

d'étude par rapport à la population réelle...

M36 Tremblay et al. 11993, p :1601.

M37 Libby R. 11979 (a), p : 1101.

M38 Schweikart J. A. et O'Connor W. F. 119891.

Les résultats auxquels ont abouti ces recherches

d'interprétation sont mitigés, mais ont eu un impact non

négligeable sur les essais de normalisation de la forme du rapport

d'audit. L'objectif de certaines études consistait à comprendre

le sens donné, à certaines formulations de réserves

dans le rapport d'audit, par les utilisateurs de ce rapport, tels les banquiers

lors de décision de prêt, les investisseurs, les auditeurs

eux-mêmes... D'autres consistaient à présenter aux

sondés (utilisateurs de rapports d'audit) des états financiers

fictifs ou réels et des rapports d'audit relatifs à ces

états et à étudier l'interprétation de ces rapports

d'audit par les sondés à travers leurs décisions (de

prêt, d'investissement...).

La seconde catégorie des recherches empiriques d'audit

est celle des recherches de « réaction » :

M RECHERCHES DE É

Suite à la publication du rapport d'audit, ces

études examinent les liens « 2 » et « 3 » du

LE PROCESSUS DE COMMUN/CAT/ON

Message

intentionné

par l'auditeur

|

|

|

|

Perception de l'intention

de l'auditeur

par

l'utilisateur du message

|

|

|

|

|

|

|

|

Effets de

la

décision

conséquente

Réaction de

l'utilisateur

à la perception

du

message

Lien 2

Source : Libby R.

[1979(a), p:100]

(Traduction Libre)

Figure 6 : Processus de communication (2)

processus de communication : c'est à dire la

réaction des utilisateurs de ce genre de rapport et les impacts de cette

réaction sur la décision de

l'utilisateur (d'investissement, de prêt...).

Ces recherches ont pour objectif d'identifier les

éléments sur lesquels se base la décision de l'utilisateur

du rapport d'audit, donc de statuer sur l'utilité du rapport d'audit,

alors que le reste, des types

divers de recherches, essaie de statuer sur l'utilité

de l'audit comme moyen d'assurance de l'information comptable. Elles utilisent

plusieurs types, comme méthodologies, mais, les plus fréquentes

sont le laboratoire et le modèle du marché financier :

LES ÉTUDES EN LABORATOIRE :

C'est l'examen des réactions d'individus

(invités) dans un environnement fictif et contrôlé pour ne

subir qu'un minimum d'interférences et de bruits possibles : en fait,

cette méthodologie est d'application diffuse à toute sorte de

recherche, mais, elle présente une haute fréquence d'utilisation

pour les recherches de réaction. La recherche en labo, consiste à

identifier un contexte de décision, à le reproduire fictivement

de telle sorte que les perturbations que subit le décideur, au moment

exact de la prise de décision, soient minimales, pour ainsi examiner et

identifier les éléments, cause de la décision, et

arriver à mesurer leurs impacts sur cette décision.

Les sujets sont, le plus souvent, des acteurs réels

(vrais banquiers ayant certaines expériences en la matière, vrais

investisseurs, vrais analystes financiers, auditeurs, dirigeants...). Mais,

pour que l'échantillon soit représentatif de la

réalité, il est extrêmement difficile de regrouper ces gens

pour de tels objectifs. Les chercheurs ont, alors, souvent recours à des

financements auprès des Bigs, d'organismes de normalisation ou

d'institutions de recherche... pour motiver ces acteurs à assister

à l'expérience. Ce qui induit un certain lobbying. D'autres, en

manque de ressources, invitent simplement des étudiants afin qu'ils

simulent le rôle d'utilisateurs de rapports d'audit. Évidemment,

l'expérience et les connaissances de ce type de sujet sont

limitées et affectent la robustesse de cette méthodologie. Ils

subissent alors des sondages qui produisent des mesures à analyser au

moyen des tests statistiques ou d'analyse factorielle... On arrive, par cette

méthodologie, à bien isoler les éléments de

décision et leur impact, mais l'irréalité de

l'environnement affecte nécessairement la robustesse du

résultat.

LE MODÈLE DU MARCHÉ :

Ici, l'environnement réel joue pleinement son

rôle, mais, la difficulté réside dans l'isolement des

éléments, objets de l'étude, et de leurs impacts sur la

décision : Cette méthodologie examine le comportement de

modèles mathématiques de marchés financiers,

empruntés à la théorie financière, face à un

événement donné qui touche à l'audit. Souvent,

l'approche des études d'événement est

usitée. L'environnement de l'expérience est non seulement

réel mais aussi objectif. Le problème est qu'il comporte

nécessairement des interférences (ex : informations concomitantes

à la publication du rapport d'audit) Q 39. Le modèle

financier du marché aide le chercheur à évaluer le

rendement «anormal» du portefeuille de la période, qui puisse

être estimé par les investisseurs suite à la divulgation

d'une information précise.

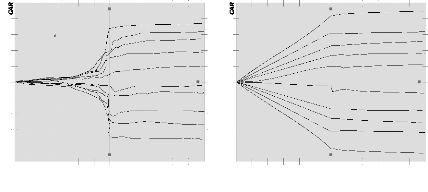

Figure 7 : effet du choix du modèle de marché

sur l'interprétation du rendement anormal des titres

- 40 - 20 0 20 40 days

Event time in trading relative to earnings

announcements

- 40 - 20 0 20 40 days

Event time in trading relative to earnings

announcements

FE3

- 10

- 20

20

10

0

FEi4

Pour visualiser la conséquence du choix d'un certain

modèle de marché, on peut observer ces deux schémas de

l'étude de Foster et al. [19841 qui ont essayé de

démontrer les limites dumodèle «MEDAF».

L'interprétation de l'évolution du rendement

anormal diffère selon ce choix.

39 Chen et Church 119961 étudient la

réaction du marché suite à la divulgation de la

réserve sur la continuité et sa liaison avec la faillite.

-4

-8

abnormal performance indexes for various portfolios

8

4

0

-8 -6 - 4 -2 0 2 4 6 onth relative to annual report announcement

date

good news

bad news

source Bai & Brown [1968, p. 1691

Variable 3

Total sample

Variable 1

Variable 3

Variable 2

Variable 1

Variable 2

Figure 8 : Etude d'évènement

En ce qui concerne les études

d'événement, la date «0» est une date

choisie par le chercheur (et la période, avant et après, sous

forme de «fenêtre») en tant que date où a eu lieu,

effectivement, la divulgation de l'information, elle peut donc différer

de la date de publication du rapport d'audit. Déjà,

l'étude de Ball et Brown [1968] démontre que 85% des informations

contenues dans les états financiers publiés sont

déjà fournies au marché par d'autres moyens (ce qui

alimente le débat sur l'utilité de la publication). Bref, le

choix du modèle affecte les résultats de la recherche ainsi que

le choix de la fenêtre de l'événement.

Ce genre de recherches se base sur la théorie de

«l'efficience informationnelle du marché» M40 :

selon laquelle un marché n'est efficient qu'en évitant, le mieux

possible, l'existence d'une information privilégiée pour des

utilisateurs restreints parce que l'augmentation de la richesse des

utilisateurs privilégiés ne va pas dans le sens de l'optimum de

Pareto M41. Le marché efficient doit réagir de

façon instantanée et non biaisée à l'information

disponible. C'est ce qui démontre la difficulté de conduite de

recherches pareilles sur des marchés boursiers naissants ou

embryonnaires.

~REntmentie Di mue e

La diversité caractérise aussi bien l'objet que la

méthodologie, l'approche, ou la démarche... L'objet peut toucher

aux :

n attributs de la qualité d'audit,

n attributs de l'indépendance de l'auditeur,

n déterminants de la réputation de l'auditeur,

n critères de choix des firmes d'audit par le demandeur

du service d'audit,

M40 Efficience informationnelle différente de

l'efficience de production (organisation de la production) ou de l'efficience

d'échange (domaine des marchés de consommation)...

M41 Axiomes de base de cette efficience :

Disponibilité et gratuité de l'information pour tous les

participants aux transactions, homogénéité des

interprétations des informations par tous les agents, absence de

coûts de transaction....

n utilité de certaines techniques d'audit,

n délai et étendue du rapport d'audit,

n critères de satisfaction des clients des bigs,

n critère de l'importance des honoraires comme indicateur

de qualité d'audit,

n déterminants du changement d'auditeur...

La méthodologie peut toucher aux :

n sondages :

par questionnaire, par interview,

n Laboratoire : (questionnaires, interviews,

débats...),

n usage du modèle du marché efficient,...etc.

On peut, alors, énumérer certains exemples de ces

recherches :

n Etude de Carcello et al. [1992], qui, à partir de

questionnaires envoyés aux 1000 plus grandes entreprises

américaines (classement de «Fortune» n° : 1987),

réussissent à dégager un ensemble d'attributs de

qualité affecté par l'entreprise à son auditeur. Par une

analyse factorielle, les auteurs ont pu faire ressortir les 12 attributs les

plus importants aux yeux de ces firmes, à savoir : l'expérience

de l'équipe d'audit avec le client, le domaine d'expérience de la

firme d'audit, caractéristiques de membres individuels de

l'équipe d'audit...,

n Simon [1997] étudie l'impact de la taille de la firme

d'audit sur la qualité de son audit, perçue par le client,

n Bonner et Lewis [1990] étudient les déterminants

de l'expertise de l'auditeur,

n Mc Kinley et al. [1985] examinent l'influence de la taille et

du type des firmes d'audit sur la décision de prêt,

n Peters [1990] essaye d'élaborer un modèle

cognitif d'estimation de la génération du risque,

n Wilson et Grimlund [1990] examinent l'importance de la

réputation de l'auditeur,

n Bar-Yosef et Livnat [1984] examine la décision de

désignation de l'auditeur en tant que signal de performance de la firme

envers les investisseurs....

1ES RECHERCHES TH~~RIQUES EN AUJ IT 44

|