|

Chapitre préliminaire : Présentation de la BMCE

BANK

Partie I : Gestion des risques à la BMCE BANK

CH1 : Présentation de la Direction de Gestion Globale des

Risques : DGGR

1- Département normes et outils

2- Département suivi du portefeuille

3- Département surveillance des risques de

marché

CH2 : Analyse du processus d'octroi de crédit aux

entreprises : Cas BMCE

BANK

1- Tiers

2- Engagements

3- Garanties

4- Analyse financière

5- Diagnostic financier et Jugement d'expert

6- Octroi de crédits et gestion des risques

Partie II : Enjeux Bâle II pour les banques marocaines :

Cas BMCE

BANK

CH1 : présentation des écarts entre les apports de

Bâle II et la réglementation marocaine

1- Risque de crédit

2- Risque de marché

3- Risque opérationnel

CH2 : Analyse des écarts par rapport à Bâle

II : Cas de BMCE BANK

1- Gaps concernant La segmentation

2- Gaps concernant La notation

3- Gaps concernant Le système d'information

4- Gaps concernant La gestion des garanties

5- Le périmètre de consolidation

Conclusion générale

Les banques sont au coeur des circuits et mécanismes

financiers. Partenaires habituels des entreprises, des particuliers mais aussi

des associations ou des collectivités locales, elles sont

quotidiennement confrontées à la prise de décision en

avenir risqué.

L'essor économique pendant les trente glorieuses et

ainsi que ces dernières années a eu un impact profond sur la

société à tous les niveaux. Parmi les manifestations de ce

développement figure au premier rang l'apparition de la

société de consommation.

Le crédit bancaire est l'un des produits qui n'a connu

une expansion réelle et significative qu'à partir des

années quatre vingt dix. Ceci est dû en partie à la mise en

place de la loi bancaire de 1993 qui contribue à la dynamisation du

marché et à l'accélération des trains de la

libéralisation et de la réglementation du secteur bancaire et

financier. Désormais, ce secteur est soumis aux seuls mécanismes

de marché, et l'intervention des autorités de tutelle est de plus

en plus restreinte à la régulation, ce qui favorise la

compétitivité des banques.

Aussi, ces mesures et ces changements ont abouti au

désencadrent du crédit et ont constitué un stimulus

à la consommation des produits bancaires. D'ailleurs les

opportunités de ce créneau ont attiré plusieurs

opérateurs. La preuve incontestable en est la prolifération des

établissements de crédit dont l'essor, pendant ces

dernières années, reste surprenant.

L'octroi de crédit constitue le métier de base

d'un établissement de crédit, et le risque qui en découle,

notamment le risque de crédit, réside au coeur des

préoccupations bancaires.

Ainsi, la maîtrise du risque crédit est devenue

l'un des axes stratégiques majeurs de la gestion des entreprises

bancaires

Au cours de ces dernières années, les banques

ont développé des modèles de plus en plus

sophistiqués pour évaluer et gérer leur risque de

crédit. Cette sophistication accrue a été rendue possible

par les innovations technologiques, qui ont permis d'assurer une diffusion plus

rapide et un meilleur traitement des informations.

En réponse à ces évolutions, le

Comité de Bâle pour la supervision bancaire (réunissant les

Gouverneurs des banques centrales et les Présidents des autorités

de supervision des pays du G10) a élaboré et approuvé

formellement une nouvelle réglementation relative aux exigences en fonds

propres des banques : convergence internationale pour la mesure des fonds

propres et normes de fonds propres « International

Convergence of Capital Measurement and Capital Standards

», autrement dit : l'Accord Bâle

II.

Cet accord est venu en remplacement au précèdent

qui a instauré un ratio prudentiel minimum dit ratio Cooke,

définissant un rapport entre les fonds propres des banques et les

risques de crédit pondérés selon la nature des

opérations. Son objectif principal était d'améliorer la

stabilité du système financier international par l'introduction

d'exigences de fonds propres applicables à toutes les banques. En 1996,

le ratio Cook a été modifié pour prendre en compte les

risques de marché. Les autres catégories de risques, dont le

risque opérationnel, n'ont pas été

considérées pour le calcul des exigences en fonds propres.

Le ratio Cooke n'était plus adapté au nouvel

environnement sous la conjugaison de plusieurs facteurs :

Les fonds propres calculés selon les règles de

Bâle I donnent tout au plus une mesure grossière du risque

économique puisque les divers degrés d'exposition au risque de

crédit ne sont pas suffisamment différenciés ; par exemple

toutes les entreprises sont pondérées à 100%. Le ratio

Cooke s'appuie sur une mesure rigide et simplificatrice du risque de

crédit qui peut entraîner des effets pervers : des banques peuvent

être incitées à prendre des risques sous-estimés par

le ratio.

Bâle I ne prend en compte que le risque de crédit

et les risques de marché. Or, d'autres risques sont des facteurs

importants de vulnérabilité ; à titre d'exemple le risque

opérationnel, le risque de taux d'intérêt sur le

portefeuille bancaire et le risque de liquidité.

La prise en conscience que la seule exigence d'un capital

minimum était insuffisante pour inciter les banques à

gérer sainement leurs opérations. En effet, « toutes les

banques qui ont fait faillite respectaient parfaitement le ratio Cook ! ».

D'où la nécessité d'introduire des exigences

qualitatives.

Etc.

Fruit d'un long processus de concertation, l'accord Bâle

II a gardé son objectif de base qui est de continuer à

accroître la solidité et la stabilité du système

bancaire international et maintenir l'égalité des conditions de

concurrence entre les banques internationales.

Pour mieux réaliser ces objectifs, Bâle II va

introduire de nouvelles approches destinées à :

Lier plus étroitement le niveau des fonds propres

réglementaires au profil de risques spécifiques de chaque

banque.

Inciter les banques à développer des

systèmes internes de mesure des risques

Renforcer le rôle des autorités de supervision et

celui des marchés

Appréhender l'ensemble des risques soit par une

exigence de fonds propres (tel le risque opérationnel) soit par le

processus de surveillance prudentielle (tel le risque de taux

d'intérêt sur le portefeuille bancaire)

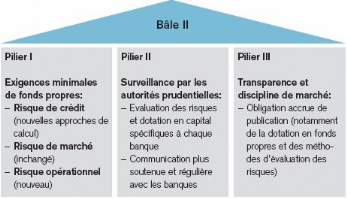

L'accord Bâle II comporte trois piliers :

Le pilier 1 : couvre les exigences minimales en fonds propres

et la prise en compte du risque opérationnel,

Le pilier 2 : fixe les normes de surveillance prudentielle,

Le pilier 3 : discipline le marché par des devoirs

d'information financière plus étendus.

Les accords de Bâle II entrent en vigueur à

partir du 31 décembre 2006 et au plus tard à la fin de

l'année 2007 pour les approches les plus avancées. Les

établissements ont donc entrepris de grands chantiers pour mettre

à niveau leurs processus internes et leurs systèmes d'information

pour répondre à la nouvelle directive. Des chantiers d'envergure,

qui obligent à réformer les instruments d'évaluation du

risque de crédit et à introduire de nouvelles méthodes de

mesure du risque opérationnel pour, au final, les inciter à mieux

piloter leurs risques. " Au global des échéances plutôt

courtes pour un projet complexe, long et transverse, qui nécessite

plusieurs étapes ".

Ceci dit, le présent mémoire traite de la

problématique de l'impact de Bâle II sur les établissements

de crédit marocains pour la gestion du risque de crédit.

Le choix du risque de crédit n'est pas fortuit. En

effet, il constitue le risque le plus consommateur en fonds propres d'une part,

et d'autres part, l'accord Bâle II a instauré de nouvelles

méthodes dites méthodes avancées ou approches IRB pour le

calcul du risque de crédit. L'adoption des directives bâloises

constitue effectivement un enjeu majeur pour les établissements de

crédit marocains dans la mesure où l'application des

méthodes proposées par le comité de Bâle exige un

certain nombre d'outils et de données nécessaires à

l'élaboration des modèles statistiques pour la mesure du risque

de crédit d'une manière fiable.

Afin de mieux cerner les enjeux de Bâle II sur les

établissements de crédit concernant la gestion du risque de

crédit, le présent mémoire sera scindé en deux

parties après un chapitre préliminaire présentant la BMCE

BANK, où j'ai effectué mon stage de fin d'études.

La première partie portera sur la gestion des risques

au sein de BMCE BANK. Le premier chapitre traitera de la direction de gestion

des risques et de son organisation. Ensuite, le deuxième chapitre

portera sur une analyse du processus d'octroi de crédit qui

dégagera l'importance de la gestion de crédit en amont et en aval

ainsi que les spécificités du crédit aux entreprises chez

la BMCE BANK.

La deuxième partie traitera des enjeux Bâle II

pour les banques marocaines. Le premier chapitre portera sur les apports de

Bâle II pour la gestion des risques ainsi que les discrétions

nationales de Bank Al Maghrib en la matière. Le deuxième chapitre

concerne une analyse des principaux impacts de Bâle II pour la gestion du

risque de crédit relevés au niveau de la BMCE BANK.

Chapitre préliminaire :

Présentation de la BMCE BANK .

Le groupe BMCE BANK est le deuxième groupe bancaire

privé au Maroc. Il est présent dans

11 pays à travers 3 continents. Le groupe compte plus

d'un million de compte actifs, 3201 collaborateurs et 296 agences dont 14

centres d'affaires et une agence corporate.

Les intermédiations de la BMCE, en matière de

financement sont très larges et variées, elle recouvre aussi bien

les crédits classiques d'exploitation aux entreprises que les concours

aux particuliers.

La BMCE BANK est une banque internationale dont le souci est

de servir, dans les meilleures conditions les besoins de sa clientèle en

matière de négoce, de financement et d'investissement.

Depuis 1995, date de sa privatisation, BMCE BANK, s'est

développée au coeur d'un groupe privé multimètres,

Finance.com, articulés autour de la finance et

des télécommunications.

BMCE BANK a, par ailleurs, conforté son positionnement

en tant que banque de proximité, partenaire d'institutions

financières , acteur majeur dans l'oeuvre de modernisation du secteur

bancaire marocain, alliée des autorités publiques dans la

promotion de l'ouverture et la compétitivité de l'économie

marocaine.

La BMCE BANK demeure l'institution privée de

référence pour la promotion des investissements et des

échanges et, en définitive, du développement

économique dans le royaume.

1 Finance.com est un groupe marocain

privé s'articulant autour de 4 métiers intervenant dans les

secteurs suivants : services financiers avec BMCE BANK, Assurances

représenté par RMA Watanya, technologies médias et

télécommunications avec une présence dans le capital de

Méditelecom, et le secteur des industries dans le métier du

transport à travers CTM et Régional Airlines, tourisme avec Risma

et l'industrie automobile à

Travers Jaguar Maroc.

1- Génotype BMCE BANK²

Source : internews N°40 : journal interne

de du groupe BMCE, Janvier- Mars 2006, rubrique : Grand Angle,

Page : 19.

2- Historique :

Depuis sa création en 1959, BMCE a réussi

à représenter une banque multi-métiers, s'appuyant sur un

large réseau d'agences. L'un des ingrédients d'un tel

succès se trouve d'abord dans l'histoire avec la création, sous

le sceau de Sa Majesté le Roi Mohammed V, de la Banque Marocaine du

Commerce Extérieur et l'action inspirée de l'actionnaire alors

majoritairement public, de capitaliser judicieusement sur son atout

maître, sa vocation à l'international et sa spécialisation

dans les activités du Commerce Extérieur, en même temps que

d'élargir ses attributs pour en faire une banque universelle à

réseau, s'adressant à une clientèle diversifiée.

Les ingrédients d'un tel succès se trouvent

également dans l'histoire plus récente, avec la mise en oeuvre de

sa privatisation.

Le processus de privatisation a permis d'attirer un consortium

dont la composition et la qualité furent alors inégalées,

mené par la Royale Marocaine d'Assurances et associant de grands noms de

la finance internationale - Union Bancaire Privée, Citibank, Morgan

Grenfell

Plc, Pictet & Cie, Soros Quantum Fund - à des

fleurons de l'économie et de la finance marocaines.

Aujourd'hui, BMCE Bank représente une institution phare

dans le paysage bancaire marocain, une Banque de capitaux majoritairement

marocains, disposant d'un actionnariat de qualité et de prestige, une

Banque conjuguant son action avec celle d'un groupe privé national

- Finance.com -, qui, à travers ses différentes

composantes, continue d'investir, de créer des richesses et des emplois.

Ø Dates clés de l'histoire de BMCE BANK

· 1959 : Création de la BMCE par les pouvoirs

publics

· 1965 : Ouverture de l'agence Tanger Zone Franche

· 1972 : BMCE première banque marocaine à

s'installer à l'étranger en ouvrant une

· agence à Paris

· 1975 : Introduction en bourse

· 1988 : Création de MAROC FACTORING

· 1994 : Création des premières

entités des marchés des capitaux de BMCE BANK

· 1995 : Privatisation de la banque

· 1996 : Lancement du programme GDR sur la Bourse de

Londres

· 1997 : Création de Salafin,

société de crédit à la consommation

· 1998 : Création de BMCE Capital, la banque

d'affaires du Groupe BMCE

· 1999 : Prise de participation dans le capital des

compagnies d'assurances, Al Watanya

et Alliance Africaine

Acquisition de 20% du capital de

Méditelecom

· 2000 : Création du Holding Finance.Com

Inauguration des bureaux de

représentation de Londres et de Pékin

Inauguration des premières

écoles Medersat.Com de la Fondation BMCE

Titre de «Bank of the year-

Morocco» décerné à BMCE BANK par The

banker

Magazine

· 2001 : Ouverture du bureau de Barcelone

Certification ISO 9001 pour le

système de management de la qualité mis en

place

pour les activités étranger et

monétique

· 2002 : Entrée en vigueur d'une nouvelle

organisation centrée sur le client

Certification ISO pour l'ensemble des

activités de gestion des transactions titres

· 2003 : Lancement du projet CAP CLIENT

Inauguration de BMCE Capital Dakar

· 2004 : Première entreprise non européenne

ayant fait l'objet d'un rating Social au

Maroc

Prise de participation du CIC à hauteur

de 10% du capital de BMCE Bank

· 2005 : Nouvelle identité visuelle enrichie pour

BMCE BANK dans le cadre de la

célébration du

10ème anniversaire de sa privatisation

Lancement du programme d'ouverture de 50

agences par an

· 2006 : Obtention du rating «Investment

Grade« sur les dépôts bancaires en DH,

attribué par l'agence de rating

internationale Moody's.

Certification ISO 9001 des activités de

Financements de Projet et de

Recouvrement.

Obtention du titre «Bank of the Year -

Morocco», pour la 5ème fois depuis

2000 et la 3ème année

consécutive, décerné par The Banker Magazine.

Inauguration d'Axis Capital, banque

d'affaires en Tunisie.

Obtention par la Fondation BMCE Bank du Prix

d'Excellence pour le

Développement Durable

décerné par la Fondation Maroco-Sui

3- Les métiers de le BMCE BANK

Ø Retail banking :

Contribution de la BMCE à la

bancarisation :

La BMCE est l'une des banques pionnières en

matière de la contribution à la bancarisation de la Population

Marocaine, et ce grâce à une conquête active de la

clientèle soutenue par une politique de proximité, le nombre de

comptes de la clientèle gérés a dépassé 1,3

million d'unités, correspondant à l'ouverture de plus de 170.000

nouveaux comptes.

Par conséquent, l'exercice 2005 a enregistré la

réalisation du premier programme d'ouverture de 50 nouvelles agences,

rentrant dans le cadre du plan Triennal d'élargissement du

Réseau.

Ainsi, BMCE Bank n'a jamais été aussi agressive

dans le développement de son implantation bancaire de proximité.

A fin décembre 2005, le Réseau Particuliers/Professionnels

dispose de

271 guichets organisés autour de 22 Groupes d'agences.

De nouvelles localités sur lesquelles

BMCE Bank n'était pas encore représentée

sont désormais couvertes.

Gestion préventive de la BMCE du risque de

crédit:

Les actions de maîtrise des risques de crédit, de

marché et opérationnels ont été renforcées

en

2005 à travers la définition et la gestion des

processus de prise et de suivi des engagements et la mise en place d'un

système de contrôle des risques.

Les activités menées ont été

articulées autour du renforcement continu du dispositif d'alerte sur les

risques et de la participation active aux grands chantiers de la Banque. Les

analyses et études élaborées dans le cadre de cette

activité ont été diffusées au niveau de la Banque.

En vue d'améliorer le suivi des clients à travers le progiciel

dédié, son installation dans les agences est amorcée. Par

ailleurs, dans le cadre de la mise en place de la nouvelle notation des

clients, une fiche relative à la notation qualitative a

été préparée afin d'actualiser l'ancien

Rating.

Ø Corporate bank

Financement de la BMCE de Projets :

L'activité Financement de Projets constitue une

activité stratégique pour BMCE Bank. En témoigne la

participation de BMCE Bank, en tant que chef de file ou co-chef de file, dans

la quasi-totalité des projets d'investissement d'envergure entrepris au

Maroc constituant un symbole fort d'engagement et d'implication de la Banque

dans le développement économique du pays. Les principaux projets

financés touchent à des secteurs variés allant des

télécommunications au tourisme, en passant par l'industrie et les

hydrocarbures.

En effet, Les encours de crédits de la clientèle

des grandes entreprises ont progressé de +24%, atteignant près de

14,5 milliards de dirhams, confortant la prééminence de BMCE Bank

sur ce marché de clientèle. En outre, les mouvements

confiés par la clientèle Corporate se sont inscrits, pour leur

part, en hausse de +9% tandis que le mouvement international a de +8,3%.

Les synergies commerciales :

Les synergies commerciales et les ventes croisées

étant une valeur véhiculée au quotidien par la Banque

Corporate, plusieurs synergies ont été développées

au sein du Groupe notamment avec la Banque de Distribution, Maghrébail,

GNS et BMCE Capital. Parallèlement à une action de

développement commercial soutenue, la Banque Corporate a mené des

projets structurants articulés autour de trois axes majeurs

Ø Personnalisation de la relation par la création

en 2005 de deux entités dédiées à la

clientèle Corporate, à savoir l'agence Corporate à

Casablanca et le Desk Corporate à Rabat.

Ø Célérité et

réactivité par l'amélioration du traitement des dossiers

de crédit avec la mise en oeuvre de la procédure de crédit

TROIKA.

Ø Renforcement des relations relatives aux affaires

Corporate avec les partenaires financiers nationaux et internationaux

En effet, la filiale Maghrébail l'acteur de

référence du secteur du leasing au Maroc depuis

1972, a poursuivi sa croissance avec une hausse de la

production de près de +22% pour s'établir à 1.328 millions

de dirhams. De plus, l'année 2005 a été marquée par

l'aboutissement du projet d'entreprise NOVA, lancé fin 2003. Il a

porté sur une refonte complète du système d'information et

de son organisation en vue d'une analyse plus pertinente du risque, d'une

réactivité accrue et d'une meilleure couverture fonctionnelle de

l'activité.

Par ailleurs, un nouveau produit de leasing automobile

destiné aux professionnels, BMCE Pro

Bail, a été lancé, illustrant davantage

les synergies développées entre Maghrébail et BMCE

Bank.

Dans la même perspective, le dynamisme commercial de la

filiale Maroc Factoring a généré une progression du volume

des créances traitées de +10,5% par rapport à 2004 dans un

contexte concurrentiel caractérisé par une baisse des conditions

tarifaires.

Des efforts continus en matière de développement

commercial, d'amélioration de la productivité et de gestion des

engagements ont compensé la baisse de marge enregistrée par le

secteur.

Ø Activités de soutien et projets :

Transparence de la communication financière

BMCE Bank établit une relation de proximité avec

ses actionnaires, basée sur un dispositif de communication

financière diversifié et une information régulière

et de qualité. Ainsi, elle a renforcé la fréquence et la

qualité des divers supports de communication financière afin de

mieux répondre aux préoccupations et besoins des actionnaires

individuels, des investisseurs, des analystes financiers, de la presse

spécialisée, et de l'opinion publique en

général.

En effet, outre la publication régulière du

Rapport d'activité en langues anglaise, française et arabe, la

Banque diffuse, sur une large échelle, les communiqués financiers

abrégés et développés, commentant les performances

réalisées, tant par voie de presse qu'à travers le site

Internet de BMCE Bank et de la Bourse de Londres.

En outre, les conférences réunissant le Senior

Management de la Banque avec la communauté des analystes et les

principaux organes de presse ont été retransmises en direct sur

Internet.

Dans un souci de maintenir une relation durable avec les

principales agences de rating internationales, la tenue des réunions

avec ces dernières s'est poursuivie. Pareillement, des réunions

de travail ont été organisées, ponctuellement, avec les

principaux analystes de la place et les investisseurs étrangers

désirant investir dans la région MENA.

Activité des backs offices centraux

Ø Activité Monétique

L'année 2005 a été marquée par la

forte mobilisation autour du projet MAGIX constituant une véritable

refonte du Système d'Information Monétique et ce, dans l'objectif

de doter la

Banque d'un système performant, en phase avec les

évolutions technologiques récentes.

L'année a, aussi, connu la mise en oeuvre, au niveau de

la place, de l'interopérabilité des GAB qui permet l'acceptation

des cartes des banques marocaines sur tout le réseau national, le Centre

Monétique Interbancaire assurant le rôle de centralisateur des

flux et compensateur.

Ø Traitement des Valeurs

BMCE Bank a contribué significativement aux projets

structurants entrant dans le cadre du

Système Interbancaire Marocain de

Télécompensation (S.I.M.T.). Ainsi, et après la mise en

oeuvre du module Chèques, l'échange automatique des flux

«Virements» a été généralisé,

abandonnant ainsi l'échange manuel entre les banques. L'automatisation

des opérations de masse tels que les virements et les

prélèvements s'est également poursuivie, permettant une

économie considérable en temps commercial en faveur des

Agences.

Ø Opérations avec l'Etranger

BMCE Bank s'est vue décerner, en 2005, pour la

deuxième fois consécutive, par la banque américaine

WACHOVIA BANK, le prix de reconnaissance de l'excellence de ses services de

transferts de fonds vers l'étranger, «Best STP Bank in

Morocco». De même, la banque allemande DEUTSCHE BANK a

attribué à BMCE Bank, le certificat «2004 ONE YEAR

STP EXCELLENCE AWARD».

![]()

Partie I : Gestion des risques à la BMCE BANK

Le risque fait partie intégrante de l'activité

de banque. Si autrefois la gestion du risque de crédit n'était

pas aussi développée qu'aujourd'hui, c'est parce que l'essor de

l'activité commerciale payait le risque. Progressivement, l'augmentation

des risques de crédit liée à divers facteurs

économiques, sociales, juridiques.., a amené les banques à

porter l'attention sur la récupération des créances

qu'elles avaient accordées.

Il était donc nécessaire de forger toute une

structure dont l'objectif est de veiller à récupérer

toutes les créances compromises. Le principe sacré de ces organes

est que chaque dirham non perdu est un dirham gagné.

Au niveau de la BMCE BANK, ce rôle désormais

stratégique, incombe à la Direction des

Engagements et Risques.

Quelle est la mission de cette direction ? Comment

s'organise-t- elle ?

La Direction des Engagements et Risques est d'une importance

stratégique pour la banque.

Elle doit faire l'objet d'une grande réflexion sur sa

mission et sa finalité, d'une organisation de son activité, d'un

programme d'action et d'un suivi de ses résultats.

Ceci dit, l'action et la performance de cette direction

doivent être mesurables et contrôlables.

Il faut à ce sujet distinguer l'efficacité

administrative de l'efficacité financière à savoir les

récupérations des créances obtenues.

La Direction des Engagements et Risques peut constituer une

source d'information précieuse pour la prise de décisions

stratégiques à différents niveaux de la hiérarchie.

Une telle direction est supposée disposer des moyens suffisants

d'intervention garantissant son efficacité.

La mission du Pôle Engagements et Risques est de

parvenir à la maîtrise des risques de crédit, de

marché et opérationnel en contribuant activement à :

· La définition de la politique des risques de la

BMCE BANK ;

· La définition et la gestion des processus de

prise et de suivi des engagements

· La mise en place d'un système de

contrôle des risques liés aux crédits, aux marchés

et opérationnels

Le Pôle Engagements et Risques est composé de

deux Directions :

· Direction Gestion Globale des Risques

D.G.G.R

· Direction Analyse et Gestion des Crédits

D.A.G.C

Ainsi, la présente partie portera-t-elle sur la D.G.G.R

dans un premier chapitre, direction à laquelle j'ai été

affectée durant la période de mon stage au sein du siège

de la BMCE BANK.

Ensuite, le deuxième chapitre sera consacré

à une analyse du processus d'octroi de crédit afin de

définir les mesures de gestion du risque en amont et en aval dudit

processus au sein de cette même entité.

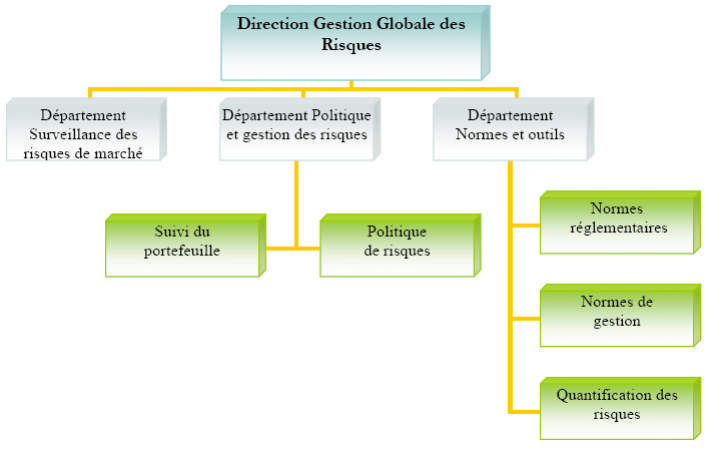

Chapitre1.

Présentation de La Direction Gestion Globale des

Risques : DGGR

La Direction Gestion Globale des Risques a un rôle

normatif critique et participe activement à la définition de la

stratégie d'intervention de la banque ainsi que les conditions et les

limites de cette intervention et ce, à travers :

Ø La proposition de la politique des risques de la banque

;

Ø Le suivi périodique de l'état du

portefeuille de risque de la banque en concordance avec la politique

proposée

Les fonctions de la Direction Gestion Globale des Risques

peuvent être présentées en décrivant les trois

départements qui la composent :

Ø Le Département Normes et Outils qui a

pour mission de définir les normes et les outils permettant la mise en

application concrète de la politique des risques ainsi que la

participation à la surveillance des risques de crédit, de

marché et opérationnels.

Ø Le Département Politique et Gestion des

Risques qui a pour mission la maîtrise globale du risque par

l'étude de la composition du portefeuille de crédits en fonction

des critères de risques et à la définition et à la

révision des processus de suivi et de maîtrise des risques;

Ø Le Département Surveillance des Risques de

marché : qui a pour mission de proposer une politique

d'optimisation du risque et de contrôler la prise de risque

conformément à la stratégie des risques de la banque.

1- Département Normes et Outils :

Créé en 2004, ce département a pour

mission de définir les normes et les outils permettant la mise en

application concrète de la politique des risques ainsi que la

participation à la surveillance des risques de crédit, de

marché et opérationnels.

Dans le cadre de ses attributions, le département

Normes & Outils a pour mission de :

· Définir les normes et outils permettant la mise

en application de la politique des risques ;

· Elaborer des outils de prise de décision pour la

direction et les collaborateurs ;

· Appliquer et contrôler les consignes de risque

définies par la direction et les règlements ;

· Définir et mettre en place les critères

d'alerte et d'anticipation de la dégradation des risques ;

· L'examen des rapports d'audit interne et les

recommandations qui en découlent pour diminuer le risque

opérationnel ;

· Proposer des actions correctives à même de

remédier aux faiblesses constatées le cas échéant

;

· Mise en place de la base des données

d'événement de perte « loss Data Base ».

· Représentation de la banque sur tous les aspects

liés aux risques auprès des autorités de contrôle et

de la profession.

· Représentation de la direction au niveau

interne.

Le département normes et outils participe

également aux commissions des comptes à risques.

On distingue deux types de comités :

Ø Le comité technique de

déclassement : traite les dossiers des comptes à

risque ayant :

· Des engagements inférieurs à 150 Kdhs

· Des engagements supérieurs à 150 Kdhs et

inférieurs à 500 Kdhs avec garanties réelles

Le département normes et outils a contribué

activement au projet de la mise en place du comité technique de

déclassement qui se tient le premier mercredi de chaque mois d'une

manière permanente. Ce comité traite pour le moment seulement les

dossiers de la direction de Casablanca part pro.

Ø Le comité de déclassement :

Traite les dossiers des comptes à risque ayant :

· Des engagements supérieurs à 500 Kdhs

· Des engagements supérieurs à 150 Kdhs et

inférieurs à 500 Kdhs sans garanties réelles

Pour l'extension de la procédure du recouvrement dans la

région du Nord et du Centre, un comité Ad Hoc a lieu pour traiter

les dossiers en anomalies de la direction Centre et Nord.

Outils de travail :

Ø Programme ANAFI :

Mis en place depuis 2003, le logiciel ANAFI constitue un outil

essentiel d'aide à la décision pour l'octroi de crédit au

sein de BMCE BANK.

Le logiciel ANAFI a contribué à

l'amélioration du système de notation financière et ce,

par la réduction des délais (en temps normal le circuit du

dossier de crédit pouvait durer de 1.5 mois à 2 mois) et la

réduction des coûts (économie de papiers, frais d'envoi des

documents de l'agence au siège, etc.)

ANAFI présente plusieurs avantages, notamment :

Ø La constitution d'une centrale des bilans et des

garanties qui constituera une base de données sur l'historique de chaque

client, disponible et facile à consulter à tout moment.

Ø L'intégration d'un système de notation

financière analytique et très performant en se basant sur la

grille suivante:

|

Risque quasi-inexistant à court à moyen et à

long terme aucun incident n'est prévisible à ces horizons

|

A

|

|

Risque quasi-inexistant à court et à moyen terme

mais certains

facteurs de couverture peuvent être absent ou se

révèlent peu

fiables à long terme.

|

B+

|

|

Clients à risque à court terme acceptable seulement

l'avenir n'est

pas assuré, la couverture du risque est moyenne à

l'immédiat et

incertaine à terme surtout en période de

difficulté.

|

B

|

|

Clients à risque potentiel et la couverture est faible

à tous les

horizons

|

B-

|

|

Clients défaillants

|

C

|

Ø La facilitation de L'analyse des bilans et des

états de synthèses;

Ø L'enregistrement et stockage des rejets des

dossiers

Ø Différenciation entre les

éléments liés à l'exploitation et hors

exploitation.

Outils de suivi :

Afin de pouvoir mener des études quantitatives sur les

transactions et analyser le comportement des dossiers présentés

au comité de crédit (normal et restreint), le

département

Normes & Outils a mis en place un outil servant à

l'archivage des dossiers de crédit traités au niveau des

comités.

Aussi et pour garder une traçabilité des

dossiers présentés au comité de déclassement, le

département a mis en place un outil d'archivage des dossiers

présentant un risque supérieur à 1.000Kdhs.

2- Département politique et gestion du risque de

crédit :

Les activités du département s'articulent autour

de deux axes de développement :

Ø Le renforcement continu du dispositif d'alerte sur

les risques;

Ø La participation active aux grands chantiers de la

Banque

Le Département Politique et Gestion des Risques

participe activement à la définition de la stratégie

d'intervention de la banque ainsi que les conditions et les limites de cette

intervention et ce, à travers la proposition de la politique des risques

de la banque et le suivi périodique de l'état du portefeuille de

crédit, en concordance avec la politique proposée.

Le département produit deux types d'informations :

· Des informations confidentielles, adressées au

comité de direction concernant la politique de gestion des risques ;

· Des informations adressées à l'exploitation,

concernant les garanties non constituées (GNC), les dossiers

échus et les comptes à risque.

Les comptes à risque sont présentés dans

un état mensuel regroupant les comptes de la clientèle ayant au

moins une anomalie (Douteux, Pré douteux, Impayés, Gelé et

dépassement persistant) ; cet état sert comme base des travaux

des comités de déclassements.

Le département politique et gestion du risque de

crédit assure le suivi des engagements par le biais de plusieurs

tableaux de bords illustrant :

· Les 100 premiers clients à engagement

· Créances impayées

· Les mouvements commerciaux des comptes

· Les autorisations des crédits échus

· Les crédits dont les garanties ne sont pas

constitués (GNC), les clients en

· liquidation ou en redressement judiciaire

Ces états sont segmentés par secteurs

d'activités et par zones géographiques.

La réalisation de la mission du département se

fait grâce à la contribution de deux divisions :

· La division Suivi du portefeuille, qui a pour mission

le suivi des risques par rapport à la consommation en fonds propres et

signaler tout dépassement éventuel.

Aussi, l'étude de la composition du portefeuille de

crédits en fonction des critères de risque à savoir :

· Sinistralité

· Niveau de rating

· Limites sectorielles

· La division politique des risques a pour mission la

maîtrise globale du risque et la proposition de la politique de risques

de la banque

En plus de ses fonctions principales, le département

politique et gestion des risques participe aux grands chantiers de la banque

tels : Le projet IAS/IFRS ainsi que les études sectorielles

menées par la BMCE BANK.

3- Département surveillance des risques de

marché :

Les activités du département couvrent le suivi

de l'ensemble des opérations de marché à travers tous les

facteurs de risques qui lui sont inhérents. L'activité du

département concerne la surveillance et le suivi du risque de

marché par :

Ø La définition des instruments

nécessaires au suivi des positions et risques pris

Ø La Réévaluation régulière

des positions et des portefeuilles détenus

Ø L'évaluation des risques d'ordre juridiques

inhérents tant au statut juridique des intervenants qu'aux

caractéristiques des produits ou instruments à traiter

Ø Le respect des contraintes réglementaires :

o Ratio Cooke.

o Ratio de liquidité.

o Ratio de position de change/fonds propres en respectant des

limites en matière du risque de change (position globale, par devise,

change à terme...), et du risque de taux

Ø Participer activement à la définition

de la politique d'intervention afin de préciser:

o Les objectifs poursuivis: Intervention pour compte propre

et/ou pour compte de la clientèle.

o Les marchés, instruments et métiers

autorisés.

o Les limites tolérées en matière

d'exposition aux risques

o Les différentes délégations de

pouvoirs

o Les règles d'appréciation des performances

o Déterminer, de concert avec les directions

concernées, la liste des clients autorisés à travailler

directement avec la salle de Marchés.

o Évaluation de la pertinence des instruments de

couverture utilisés.

La fonction de la Direction de la Gestion Globale des Risques

s'avère avoir un rôle stratégique au sein de la banque. La

gestion du risque de crédit se complexifie encore plus avec la

clientèle entreprise pour laquelle il faut tenir compte d'une panoplie

d'informations indispensables à la constitution d'un dossier de

crédit complet pour, in fine, mener une analyse de risque fiable avant

l'octroi de crédit.

L'octroi de crédits aux entreprises représente

un risque pour la BMCE BANK c'est pour cela que les dossiers de crédits

font l'objet d'un processus d'analyse, au cas par cas, des différents

éléments renseignant sur la santé financière de

l'entreprise ainsi que sur ses capacités à honorer ses

engagements vis-à-vis de sa banque.

Ceci dit, le chapitre suivant traitera un peu plus en

détails d'une analyse du processus d'octroi de crédit aux

entreprises au sein de BMCE BANK, ainsi que des différentes phases par

lesquelles passe un dossier de crédit avant d'évaluer le risque y

afférent.

Chapitre 2.

Analyse du processus d'octroi de crédit aux

entreprises

Cas BMCE BANK

Lorsqu'une entreprise opte pour le crédit bancaire

auprès de BMCE BANK, elle doit, dans un premier temps, exprimer son

besoin auprès de son agence. Cette expression se matérialise par

une demande de crédit qui servira plus tard d'une base sur laquelle les

dirigeants constitueront un dossier de crédit. L'entreprise en question

devra remplir un certain nombre de conditions et sera amenée à

fournir les documents requis par sa banque.

Ainsi, la présente partie portera sur une analyse du

processus d'octroi de crédit, à partir de l'expression du besoin

au niveau de l'agence, jusqu'à l'étude du dossier et

l'appréciation du risque au niveau de la DGGR.

De prime à bord, tout dossier de crédit

auprès de la BMCE BANK doit contenir les éléments suivants

:

Ø Une première page où est indiqué

le numéro de dossier, le numéro de compte du client, son

identifiant, l'objet de la demande et la partie réservée aux

approbations

Ø Une deuxième page où figure une

identification détaillée du client ainsi que les anciennes lignes

de crédits accordés et les lignes objet de la demande

Ø Une page de garantie

Ø La répartition du capital

Ø Une synthèse du diagnostic financier relevant

les points forts et les points faibles de la situation financière du

client

Ø Le bilan avec mention du fond de roulement ; du BFR

et de l'actif net

Ø Les soldes intermédiaires de gestion

Ø Les ratios d'analyse financière

utilisés

Ø La relation du client avec BMCE BANK et la situation

de son compte bancaire à la date de la demande du crédit. Cette

relation se matérialise par le mouvement du compte client, c'est

à dire l'ensemble des opérations d'entrée et de sortie des

flux au niveau du compte, et le chiffre d'affaire c'est à dire

l'ensemble des recettes réalisées par l'entreprise

étudiée.

Ø Une dernière page du dossier concerne les

observations rédigées au niveau de l'agence avec avis favorable

ou défavorable.

1- Identification des clients :

Lors de l'octroi de crédit, le client doit fournir des

informations complètes, nécessaires pour son identification

auprès de sa banque. Ces informations concernent :

o La dénomination sociale de l'entreprise

o La forme juridique

o La date de création

o Le capital social

o L'activité de l'entreprise

o L'adresse

o Le numéro de compte ouvert auprès de la BMCE

BANK et sa date d'ouverture

o Le groupe auquel appartient l'entreprise si elle fait partie

d'un groupement d'intérêt économique

o La nomenclature qui est la désignation de

l'entreprise chez BANK AL

o MAGHRIB

o Les noms des dirigeants et la répartition du

capital.

o Rattachement hiérarchique de la relation

Afin de répondre aux exigences bâloises (Voir

Partie II concernant les apports Bâle II) et pour mieux gérer le

processus d'octroi de crédit en amont, la BMCE BANK a prévu dans

le dossier de crédit, un champ pour des informations

complémentaires concernant :

Position/ Limites sectorielles : BMCE BANK a

prévu, dans le cadre de la nouvelle réglementation, des limites

afin de s'orienter vers une composition optimale du portefeuille par secteur

d'activité, tenant compte des sinistralités sectorielles,

- Limites/Coefficient de division de risque : c'est

le rapport maximum que les établissements de crédit sont tenus de

respecter en permanence entre le total des risques encourus sur un même

bénéficiaire et leurs fonds propres nets,

- Consommation en Fonds Propres

- Profitabilité Relation

- Client Target Market

- Risk Rating : c'est une note attribuée au

client qui indique son niveau de risque en prenant en considération des

facteurs quantitatifs (rentabilité, liquidité, endettement...) et

qualitatifs (secteur d'activité, relation avec la banque...)

- Client contentieux ou non

2- Les engagements:

La BMCE BANK offre à ses clients-entreprises deux types

d'engagements de crédit :

· Crédit de fonctionnement,

· Crédit d'investissement.

L'identification de la ligne à demander est faite par

le chargé de clientèle entreprise (CCE) après un processus

d'identification du besoin client. Le chargé de clientèle

entreprise interprète ce besoin et le traduit en lignes de crédit

adéquates à la demande du client, selon qu'il s'agisse d'un

besoin de financement du haut ou du bas de bilan ou un engagement du hors

bilan.

a- Crédit de fonctionnement

Ils sont accordés aux entreprises pour satisfaire leurs

besoins temporaires en capitaux et soutenir ainsi le déroulement normal

de leur activité.

Appelés aussi crédits d'exploitation, ils ont

pour objet de financer les actifs circulants en complément du fond de

roulement.

Les crédits de fonctionnements sont classés en

deux grandes catégories :

- Les crédits par trésorerie : figurant au

niveau du passif circulant au sein du bilan de l'entreprise pour la partie

à court terme, et au niveau des emprunts pour la partie à long

terme.

- Les crédits par signature : ne sont pas

comptabilisés au sein de l'entreprise, néanmoins, les charges y

afférentes le sont. Mais, une fois il y a défaut, l'engagement

par signature sera constaté au niveau du passif circulant.

Ø Les crédits par trésorerie :

Il s'agit d'un décaissement immédiat pour la

banque. La BMCE BANK offre plusieurs lignes de crédit par

trésorerie, autrement dit, une consommation directe des fonds

propres.

Ces crédits sont indentifiables par leur code

autorisation et un compte général qui permettra leur

comptabilisation dans les livres de la banque.

Pour donner quelques exemples des crédits par

trésorerie offert par BMCE BANK à ses clients, on listera :

· Facilité de caisse :

Pour palier à des gaps temporaires de la

trésorerie de l'entreprise. Elle est utilisée selon les besoins

de l'entreprise, dans la limite du plafond autorisé et sur une

période inférieure à un an.

Ce plafond est fonction du mouvement créditeur du

compte courant de l'entreprise à besoin de financement. Les

intérêts sont calculés uniquement en fonction du nombre de

jours pendant lesquels le crédit a été effectivement

utilisé et sur le montant dont dispose réellement

l'entreprise.

· Escompte commercial/ pour réaliser les

éligibles (poste clients) de l'entreprise :

On peut définir l'escompte comme étant la

convention par laquelle l'établissement bancaire s'oblige à payer

au porteur, par anticipation, le montant d'effets de commerce ou autres titres

négociables à échéances déterminées

que ce porteur lui cède à charge d'en rembourser le montant

à défaut de paiement par le principal obligé. Il est donc

possible de disposer avec ce type de crédit immédiatement du

montant des traites tirées sur le client de la Banque établi

au

· Maroc, grâce à l'escompte commercial.

· L'escompte commercial est pris, à concurrence

d'un certain montant (plafond du crédit).

· ASM: Avances sur marchandises :

Consiste à financer un stock et à

appréhender en contrepartie de ce crédit des marchandises qui

seront remises en gage au banquier.

· Avances sur droits constatés :

Permet d'engager la responsabilité de l'administration

et de regrouper différents renseignements pouvant intéresser le

banquier dont notamment : Le montant total des droits constatés, le

montant des retenues opérées (Retenues de garanties, sur

approvisionnements, sur pénalités.....), les avances et acomptes

mis en paiement...

· Avance sur Warrant Industriel :

Le warrant est une forme de crédit de campagne qui

permet de combiner la constitution d'une sûreté réelle bien

déterminée aux avantages qui s'attachent à la

négociation d'un effet de commerce.

· Escompte chèque,

· Préfinancement export,

· Mobilisation de créances nées,

· Préfinancement de marchés nantis,

· Financement de droits de douane,

· Avances aux sociétés de financement,

· Crédits spot,

· Avances en devises finex import,

· Avances en devises finex export,

· Adjudication découvert import.

Ø Crédits par signature :

Ce sont les engagements du hors bilan et ne font pas partie de

l'actif de la banque. Ces crédits n'entraînent pas un

décaissement immédiat de la part de la banque sauf si le client

ne respecte pas ses engagements.

Ces crédits sont indentifiables par leur code

autorisation et un compte général qui permettra la

comptabilisation dans les livres de la banque.

Parmi les crédits par signature offerts à la

clientèle de la BMCE BANK, on peut citer :

· Crédoc Import à vue

· Crédoc Import avec dessaisissement

· Avals en faveur de la clientèle

· Caution des AT

· Autres cautions en douane

· Crédits d'enlèvement

· Lettre de garantie

· Cautions administratives

· Obligations cautionnées

· Cautions diverses.

BMCE BANK offre une ou plusieurs lignes de crédits

à court terme, cumulables ou non cumulables, selon le besoin de ses

clients. Le dossier doit ainsi préciser le type de chaque ligne, fixe ou

revolving, ainsi que son échéance.

Le crédit peut être hors consortium ou pas. Un

crédit hors consortium signifie qu'il est octroyé par la

BMCE exclusivement. Dans le cas contraire, le crédit est octroyé

par un groupe de banques dont la BMCE fait partie. Le recours au consortium

peut être entrepris dans le cadre d'une stratégie de gestion de

risque, même si le client se trouve dans une situation saine d'octroi de

crédit.

L'objet d'une demande de crédit peut être :

· Facilité nouvelle :

C'est un nouveau besoin sollicité, donnant lieu à un nouvel

engagement constitué d'une ou plusieurs lignes de crédits

· Renouvellement sans modification

: A l'échéance, les crédits revolving

doivent faire l'objet d'un renouvellement en précisant les lignes et

montants de crédits actuels auxquels il a eu droit, ainsi que les lignes

et montants sollicités avec les conditions actuelles et

sollicités d'octroi de crédit, sans qu'il y ait renouvellement du

dossier de crédit initial.

· Renouvellement avec modification

: C'est un renouvellement de demande de crédit avec

modification du dossier, tel par exemple la modification d'une garantie.

· Suppression : Il s'agit de la

suppression de l'engagement d'un client, portant sur une ou plusieurs lignes de

crédit.

b-Crédit d'investissement :

Afin de renforcer sa participation à la dynamisation de

l'investissement productif, BMCE

BANK met à la disposition de sa clientèle un

éventail de produits de crédits d'investissement.

Il s'agit, avec une autre terminologie, des crédits

amortissables.

Les conditions d'octroi de ce type de crédit se fait

également au cas par cas selon la situation de l'entreprise (situation

financière, notoriété, relations bancaires...), et selon

le projet objet de financement.

3-Les garanties :

Une stratégie de maîtrise des risques doit

être basée, entre autres, sur une politique de garanties efficace

permettant de palier aux risques résidentiels en aval. Avant l'octroi de

crédits, la banque exige des garanties totales ou partielles afin de

couvrir les différents risques découlant de ses engagements avec

ses clients. Le crédit n'étant jamais exempté de risque,

il est légitime que la banque « assure » la

récupération de ses fonds par tous les moyens permis.

Il existe une large diversité de garanties allant des

plus simples au plus complexes. De façon générale, il

existe deux grandes catégories de garanties : Les sûretés

personnelles et les sûretés réelles.

a- Les sûretés personnelles:

Elles résultent de la garantie d'une ou de plusieurs

personnes appelées avals ou cautions.

«Le cautionnement est un contrat par lequel une

personne s'oblige envers le créancier à satisfaire l'obligation

du débiteur, si celui- ci n'y satisfait pas lui même ».

Dans la profession bancaire, le cautionnement se présente toujours sous

forme écrite, dite acte de garantie.

L'aval, quant à lui, constitue un cautionnement

particulier, lié au droit de change. Un aval est une personne qui

garantie le paiement d'une créance contractée par une autre

personne.

Par ailleurs, il faut signaler qu'il existe d'autres formes de

sûretés personnelles revêtant un caractère

spécial comme, par exemple, les garanties de l'Etat accordés aux

activités stratégiques (céréales, habitats ...), de

l'aval d'organismes financiers spécialisés.

.

Selon le DOC : Dahirs formant Code des Obligations et

Contrats

b- Les sûretés réelles

Elles portent sur le nantissement des biens meubles et

immeubles. On peut classer les sûretés réelles en fonction

de l'objet du contrat de nantissement; on distingue ainsi les garanties

mobilières, les garanties immobilières et le nantissement de

droits incorporels

1-Les garanties immobilières :

généralement l'hypothèque,

2- Les garanties mobilières : Il s'agit essentiellement

du gage et du nantissement sans dépossession. Les éléments

susceptibles de faire l'objet d'un gage sont les titres, les espèces,

les marchandises...,

3- Le nantissement de droits incorporels : Il s'agit du

nantissement du fonds de commerce.

Chaque garantie constituée, reçue par la banque,

fait l'objet d'un dossier qui :

· Décrit l'actif qui représente la

garantie,

· Fait référence à un ou plusieurs

garants,

· Désigne le ou les risques couverts.

Plusieurs événements peuvent intervenir dans la

vie d'une garantie :

- Validation : Elle rend active une garantie dont le

dossier et complet et sans erreur.

- Modification : Certaines modifications sont possibles

après la validation afin de changer les caractéristiques

générales de la garantie ou celles de la ligne couverte ou

même modifier des informations sur le garant.

- Renouvellement des garanties qui arrivent à

échéance

- Valorisation : Affecter une nouvelle valeur

à une garantie et un nouveau montant comptable ; les montants initiaux

seront conservés ainsi que la date de valorisation.

- Main levée : c'est lorsqu' une garantie

cesse de couvrir un risque pour la raison que le risque ait disparu, que la

garantie soit arrivée à échéance ou que le garant

ne couvre plus le risque.

- Mise en jeu : c'est lorsqu'une garantie est

utilisée pour couvrir une défaillance intervenue sur le ou les

contrats couverts.

4- L'analyse financière :

L'analyse de la situation financière de l'entreprise

à besoin de financement, est élaborée à partir d'un

certain nombre de documents qui lui sont demandés obligatoirement au

préalable, tels :

Pour un dossier de crédit fonctionnement

:

Ø Bilan des trois dernières années

Ø Tableau illustrant l'évolution durant les

trois dernières années de l'actif net, du FR et du BFR

états des soldes de gestion des trois dernières années

Ø Des indicateurs obtenus en additionnant ou

soustrayant diverses rubriques comptables en vue d'obtenir des

chiffres significatifs tels :

· Les indicateurs de gestion courante :

- Le besoin en fond de

roulement

- La trésorerie nette

- L'excédent de

trésorerie d'exploitation

- Le délai de paiement

client en jours de CA HT

- Le délai de paiement

fournisseur en jours de achats TT

- Les stocks de marchandises et

produits finis en jours de CA HT

- Le besoin en fonds de

roulement en jours de CA HT

· Les indicateurs de la structure financière :

- La productivité :

Valeur Ajoutée/CA

- L'indépendance

financière : Dettes/Fonds propres

- La capacité de

remboursement : Dettes/ M.B.A

- La solvabilité : Fonds

propres/Total passif

· Les indicateurs de la rentabilité :

- Bénéfice net/CA

- Bénéfice net/Fonds

propres

- Bénéfice

net/Capitaux permanents

- Frais financiers/CA

A noter que la BMCE est dotée d'un outil

intégré d'analyse financière servant pour la b notation

interne.

Pour un dossier de crédit d'investissement :

Ø CV des dirigeants et répartition du capital

Ø Un justificatif de la personnalité morale

Ø Une présentation détaillée du

projet

Ø Une analyse du marché

Ø L'évolution de l'activité durant les

trois dernières années d'exploitation

Ø Un programme d'investissement

Ø Un plan de financement

Ø Un détails des revenus et charges

prévisionnels

Ø Etats des soldes de gestions prévisionnels

Ø Un diagnostic du projet

Un autre document sur lequel on se base pour compléter

les observations, il s'agit de la relation du client avec la BMCE. Cette

relation se matérialise par deux éléments :

Ø Le mouvement du compte du client :

C'est l'ensemble des opérations d'entrée et de

sortie des flux au niveau du compte dont dispose notre client.

Ø Le chiffre d'affaire :

C'est l'ensemble des recettes réalisées par

l'entreprise étudiée. La règle dit que le mouvement du

compte doit représenter 10 fois de la ligne demandée.

Au niveau de l'analyse, on doit prendre aussi en

considération les observations rédigées au niveau de

l'agence.

5- Diagnostic financier et jugement d'expert:

Le diagnostic financier de l'entreprise se focalise

essentiellement sur l'analyse de deux principaux états de

synthèse à savoir : le bilan financier qui permet de

dégager des soldes important de l'équilibre financier et

l'état de solde de gestion.

Le bilan permet d'analyser la situation patrimoniale de

l'entreprise, alors que le compte des produits et charges sert à

l'analyse de la situation financière de celle-ci.

a- le bilan :

L'analyse de la situation patrimoniale de l'entreprise est

effectuée sur la base d'un résumé du bilan à

travers les masses les plus importantes et peuvent présenter le risque.

L'objectif de cette analyse est l'évaluation de la structure de

l'entreprise et suivre l'évolution des masses du bilan dans le temps.

L'analyse de la structure de l'entreprise porte sur

l'évaluation des quatre éléments suivants : l'actif net,

le fonds de roulement, le besoin en fonds de roulement et la

trésorerie.

· L'actif net :

L'actif net correspond à la richesse nette

accumulée de l'entreprise qui découle de la différence

entre la totalité de l'actif, exclusion des actifs fictifs ou sans

valeur et le passif exigible.

L'actif net définit une marge nette schématisant

un niveau de garantie en valeur historique que l'entreprise est capable

d'offrir à l'ensemble de ses partenaires (Banque et actionnaires). C'est

un indicateur de sécurité contre toute variation négative

de composante de l'actif.

· Le fonds de roulement :

Le fonds de roulement correspond à l'excédent de

capitaux permanents sur l'actif immobilisé.

Le calcul du fonds de roulement et son évolution dans

le temps permettent de mesurer les conditions de la solvabilité de

l'entreprise. Autrement dit, les immobilisations de l'entreprise doivent

être financées par le financement permanent.

Il est à noter que lorsque le fonds de roulement d'une

entreprise est négatif sur deux exercices successifs, le dossier est

classé par Bank Al Maghrib.

· Le besoin en fonds de roulement :

Dans la mesure où le fonds de roulement patrimonial est

affecté au financement du cycle d'exploitation de l'entreprise, il

apparaît indispensable d'étudier les caractéristiques du

cycle d'exploitation pour déterminer le niveau souhaitable du fonds de

roulement.

Le besoin en fonds de roulement correspond à un besoin

d'argent ressenti par l'entreprise pour assurer le bon déroulement de

son cycle d'exploitation.

· La trésorerie :

La trésorerie est le résultant du rapprochement

entre le fonds de roulement et le besoin en fonds de roulement.

L'analyse de la structure de l'entreprise a pour objectif de

veiller à ce que cette dernière puisse éviter le risque de

se trouver dans l'incapacité de faire face à ses

échéances.

b- Le compte de produits et charges

Ce document permet d'analyser la situation financière

de l'entreprise et d'établir l'Etat de

Solde et de Gestion.

L'Etat de Soldes et de Gestion permet de relever plusieurs

résultats, mais la banque apporte plus d'importance aux résultats

permettant d'évaluer la rentabilité et la solvabilité de

l'entreprise.

Ces résultats sont :

· Les recettes :

Au niveau des recettes, les analystes suivent avec beaucoup

d'importance l'évolution du chiffre d'affaire qui peut être, en

effet, marqué par une stagnation, une régression ou une

progression.

· La marge brute d'exploitation :

La marge brute d'exploitation correspond au montant qui

résulte de la différence entre les ventes de marchandises en

état et les achats revendus.

Elle constitue la marge de manoeuvre de l'entreprise pour

payer ses frais de commercialisation et de dégager des

résultats.

· La valeur ajoutée :

La valeur ajoutée exprime la création ou

l'accroissement de la valeur apportée par l'entreprise aux biens et

services provenant des tiers.

· L'excédent brut d'exploitation

:

C'est un résultat obtenu par l'entreprise pendant une

période donnée au titre de son activité courante. C'est un

indicateur de mesure de performances économiques.

· Le résultat net :

Le résultat net constitue le résultat final de

l'entreprise et prend en compte tous les éléments

exceptionnels.

· La marge brute d'autofinancement :

La marge brute d'autofinancement est une ressource interne

dégagée par l'activité de l'entreprise au cours d'une

période de référence, restant à la disposition de

l'entreprise lorsque tous les produits auront été

encaissés et les charges décaissées.

Avant de présenter le dossier aux instances

d'approbation (troïka? ou comité), le chargé de

clientèle entreprises (C.C.E) doit donner sont avis et ses

appréciations du risque qui découlent de chaque dossier de

crédit aux entreprises en analysant tous les aspects qui y sont

liés à savoir :

- Le management de la société

- Mode de gestion

- Les axes de développement de l `entreprise

- etc.

? C'est un système de délégation pour

l'approbation d'un dossier de crédit où les approbateurs on une

responsabilité intuitu-personae.

6- Octroi de crédit et gestion des

risques

L'activité d'octroi de crédits aux entreprises

représente un risque majeur pour les établissements de

crédit. Les premières dispositions réglementaires

concernant l'activité de crédit des banques ont été

émises par le comité de BÂLE. Elles répondent

à une logique d'adéquation des capitaux propres des banques aux

risques qu'elles prennent: les fonds propres doivent être suffisants pour

couvrir les pertes que les banques sont susceptibles d'enregistrer.

Chaque banque établit un diagnostic financier pour

décrire et porter un jugement sur la situation financière de

l'entreprise emprunteuse. La banque se base sur des soldes et des ratios

analysés dans le temps.

Cette analyse a pour objectif d'étudier le dossier de

crédit dans le temps en analysant l'évolution de

l'activité, et dans l'espace c'est à dire en comparaison avec

ceux de secteur et des normes dans le sens où une entreprise est plus ou

moins performante ou vulnérable que d'autres.

L'analyse financière passe par un certain nombre

d'étapes à savoir :

Ø La première phase consiste à

dégager les caractéristiques essentielles de l'entreprise et de

son environnement.

Ø La seconde étape consiste à retraiter

les comptes de l'entreprise et à établir les documents de

dépouillement standard, faire le calcul ratios de gestion ainsi que le

tableau de financement.

Ø La dernière étape consiste à

interpréter ces documents et à établir le commentaire avec

les recommandations.

Avant l'octroi de crédit, le diagnostic financier

s'efforce d'expliquer les particularités de l'entreprise. Ce diagnostic

ne se borne pas à l'aspect financier uniquement, mais prend en compte

également l'aspect économique.

Le diagnostic financier revêt les objectifs suivants

:

· Evaluer la solvabilité de l'entreprise

:

L'appréciation de la solvabilité se base sur un

diagnostic global des différents indicateurs relevés des

documents constituant le dossier. Une évaluation nécessaire mais

pas suffisante, ce qui incite à passer à une appréciation

de la capacité de l'entreprise à générer des

résultats.

· Apprécier la capacité de l'entreprise

à dégager des résultats et à financer sa croissance

:

On se trouve ici au coeur de l'analyse financière. A

partir du moment où la solvabilité est convenable, le souci

principal sera de porter un jugement sur cette capacité à

dégager des résultats et à financer la croissance.

On mesure donc ici le caractère universel de cet

objectif, qui revêt aussi bien des aspects financiers

(rentabilité, structure) qu'économiques (produit, marché)

ou juridiques.

· Prendre position sur l'attitude à adopter

vis à vis de l'entreprise :

Cette prise de position ne constitue pas un aspect secondaire.

C'est au contraire l'objectif même de tout travail, et qui constitue la

difficulté essentielle du métier. La décision finale

dépend aussi bien des conclusions de l'analyse que des

caractéristiques du concours accordé, des garanties disponibles,

ainsi que de tous les éléments constituant le dossier. (Voir

dossier de crédit en annexes).

Dans un souci de s'aligner aux standards internationaux en

matière de gestion de risque de crédit, les banques marocaines

ont opté pour l'adoption des directives de Bâle II, sous les

directives de Bank Al Maghrib, pour une meilleure gestion du risque de

crédit et afin de réaliser une parfaite conformité avec la

réglementation sur l'adéquation des fonds propres.

BMCE BANK, prise comme exemple concret, afin d'approcher un

peu plus la mise en place e la nouvelle réglementation au sein des

banques marocaines.

![]()

Partie II : enjeux Bâle II pour les banques

marocaines :

Cas BMCE BANK

L'un des principaux projets de gestion des risques de BMCE

BANK a été l'étude et la préparation de la mise en

oeuvre de la réglementation de Bâle II.

Dans une perspective de s'aligner aux dispositions

internationales en matière de gestion des risques, la banque a

engagé un chantier de mise en conformité avec la future

réglementation sur l'adéquation des fonds propres. Dans ce sens,

la Direction de Gestion Globale des

Risques est l'entité de la banque qui chapeaute le

projet phare de la mise en place d'un système de gestion de risque en

conformité avec les exigences bâloises.

Le comité de Bâle n'ayant ni pouvoir

législatif ni réglementaire, les nouvelles directives sur les

fonds propres à l'échelle internationale ont valeur de

recommandations. Il appartient alors aux différentes banques centrales

de les adapter à leurs juridictions.

Au Maroc, BANK AL MAGHRIB, en tant que banque centrale

nationale, a arrêté les dispositions nécessaires pour

l'application des directives Bâloise dans les banques marocaines et ce,

par l'organisation d'ateliers de travail pour fixer les discrétions

nationales débouchant à la diffusion de plusieurs circulaires

réglementant la gestion des risques.

Dans le cadre des exigences bâloises en matière

de gestion des risques, les banques marocaines ont vu naître de nouveaux

besoins pour mettre en place un nouveau système de gestion du risque de

crédit suivant l'approche standard imposée par Bank Al Maghrib

comme phase préliminaire, avant de passer aux méthodes les plus

avancées.

Le présent rapport traitera alors quelques impacts de

la nouvelle réglementation, notamment sur la segmentation des clients et

leur notation, sur le système d'information, sur la gestion des

garanties et finalement sur le périmètre de consolidation.

Ainsi, le premier chapitre présentera les écarts

entre les apports de Bâle II et la réglementation marocaine en

matière de gestion de risque. Le deuxième chapitre sera

consacré à une analyse des écarts par rapport à

Bâle II, lesdits écarts relevés au niveau de la BMCE

BANK

Chapitre 1.

Présentation des écarts entre les apports

de Bâle II et la réglementation marocaine.

Le comité? de Bâle pour la supervision bancaire a

promulgué en juin 2004 un nouveau dispositif : Convergence

Internationale pour la Mesure des Fonds Propres et Normes de Fonds

Propres « International Convergence Of Capital

Measurement and Capital Standards ». Cet accord est venu en

remplacement au précèdent qui a instauré un ratio

prudentiel minimum dit ratio Cooke, définissant un rapport entre les

fonds propres des banques et les risques de crédit

pondérés selon la nature des opérations. Son objectif

principal était d'améliorer la stabilité du système

financier international par l'introduction d'exigences de fonds propres

applicables à toutes les banques.

L'objet essentiel de Bâle II demeure le renforcement de

la stabilité du système bancaire. La révision

commencée en 1999 vise seulement à combler les lacunes de

Bâle I et à adapter les directives au nouveau contexte des

mutations intervenues sur les marchés financiers.

L'objectif principal est d'abandonner le système de

couverture forfaitaire imposé aux banques pour adopter une

réglementation du capital propre minimal plus complète qui tienne

mieux compte des risques.

Bâle II est alors venu avec une nouvelle structure : Ses

accords reposent sur 3 piliers complémentaires qui devraient garantir le

soutien d'une base optimale de calcul de fonds propres des

établissements bancaires ainsi qu'un renforcement du contrôle tant

qu'interne qu'externe des pratiques d'évaluation des risques.

? Le comité de Bâle sur le contrôle

bancaire, institué en 1974, regroupe les autorités de

surveillance prudentielles et les banques centrales des pays du groupe des Dix

dits G10 (treize pays actuellement). Il est composé de hauts

représentants des autorités de contrôle bancaire et des

banques centrales des pays suivants : Allemagne, Belgique, Canada, Espagne,

Etats-

Unis, France, Italie, Japon, Luxembourg, Pays-Bas,

Royaume-Uni, Suède, et Suisse. Le comité se réunit

généralement à la banque des règlements

internationaux, à Bâle en Suisse, où se trouve son

secrétariat permanent.

Source:

Credit Suisse Economic & Policy Consulting, Economic Briefing N°

36

Le nouvel accord du comité de Bâle rapproche le

cadre prudentiel et les exigences en fonds propres qui en résultent des

pratiques en vigueur dans l'industrie bancaire pour le pilotage des risques.

Ce dispositif présente en effet deux importantes

finalités :

· Le renforcement de l'égalité des

conditions de concurrence et,

· Un meilleur alignement des exigences des fonds propres

sur les risques sous jacents.

Cette réforme, permettra non seulement de faire

converger le capital réglementaire (souci des autorités de

contrôle) et le capital économique (souci des

établissements) mais aussi, au-delà des exigences de fonds

propres, de poser un véritable cadre prudentiel pour le contrôle

bancaire des prochaines années.

Les règles de Bâle II définissent des

méthodes avec lesquelles les institutions financières peuvent

mesurer leurs risques. Les risques mesurés forment la base de calcul du

montant des fonds propres que l'institution doit mettre en réserve pour

couvrir les pertes potentielles.

Le nouvel accord de Bâle prend en compte les 3 grands

types de risques auxquels sont confrontés les établissements

bancaires :

· Le risque de crédit :

déjà pris en compte dans le ratio Cooke, correspond au risque de

défaut de la contrepartie à laquelle un prêt a

été accordé ;

· Le risque de marché : pris

en compte par les réglementations postérieures au ratio Cooke,

couvre dans le cadre des opérations de marché :

- Le risque de taux ;

- Le risque de change ;

- Le risque de règlement-livraison ;

- Le risque de variation des prix d'actions.

· Le risque opérationnel :

constituant l'une des principales novations du nouvel accord, correspond au

risque inhérent à un défaut de procédure, de

personne, de systèmes d'informations, ou dû à un

élément extérieur pouvant entraîner une perte ou un

déficit d'image.

Le comité de Bâle n'a aucun pouvoir

législatif ou réglementaire. Pour s'appliquer, Bâle II doit

faire l'objet d'une transposition législative ou réglementaire

dans chaque pays. Tout comme

Bâle I, les nouvelles directives sur les fonds propres

à l'échelle internationale ont valeur de recommandations. Il

appartient alors aux différentes banques centrales de les adapter

à leurs juridictions.

Au Maroc, BANK AL MAGHRIB, en tant que banque centrale

nationale, a arrêté les dispositions nécessaires pour

l'application des directives Bâloise dans les banques marocaines et cela,

par l'organisation d'ateliers de travail pour fixer les

discrétions nationales (Transposition législative ou

réglementaire des recommandations bâloises à chaque pays

par sa propre banque centrale.)débouchant à la diffusion de

plusieurs circulaires réglementant la gestion des risques

(opérationnel, de marché et de crédit).

BMCE BANK, après avoir participé au

développement de la réglementation au niveau de la banque

centrale représentée par le département normes et outils,

la Direction de Gestion

Globale des Risques est l'entité qui chapeaute la mise

en place du dispositif Bâle II en matière de gestion des

risques.

1- Gestion du risque de crédit

Le risque de crédit est un des risques les plus

classiques, c'est à la fois le plus redoutable et le plus courant pour

une banque suite à son activité d'octroi de crédit. Le

risque de crédit est lié à l`incapacité du

débiteur à honorer ses échéances et à la

dégradation de la valeur de la créance. C'est également la

perte potentielle qui émane de la détérioration de la

qualité du crédit sur un horizon donné. Autrement dit, une

banque s'expose à un risque de crédit sur tout engagement

vis-à-vis d'un client. Il est généralement le risque le

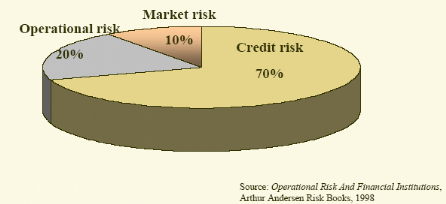

plus consommateur en fonds propres (environ 70 à 80%).

a- L'apport de Bâle II :

L'ancienne méthode de calcul des fonds propres,

purement forfaitaire, est remplacée par une approche prudentielle plus

fine.

Le nouvel accord s'appuie sur la notion centrale de «

défaut » (notion à définir par chaque banque). A la

différence de l'accord de 1988 suivi de la mise en place du ratio Cooke,

le nouvel accord de Bâle permet aux établissements bancaires de

définir la finesse d'évaluation du besoin en Fonds Propres

généré par le risque de crédit en fonction des

caractéristiques du portefeuille. Il propose ainsi trois approches pour

calculer l'exigence en fonds propres réglementaires :

Ø L'approche standard

Ø Les approches de notation interne : l'approche simple

et l'approche complexe.

Le choix de l'une de ces trois méthodes sera à

la discrétion de la banque centrale. Le passage d'une méthode

à l'autre sera possible dans le temps, mais seulement en allant vers une

méthode plus « complexe ».

L'objectif du comité de Bâle est de rendre ainsi

plus avantageuses les méthodes les plus complexes.

- L'approche standard : qui devrait être choisie par la

majorité des établissements bancaires de petite et moyenne

importance, constitue une version révisée de l'accord de

1988, puisqu'elle consiste également en l'application

d'une pondération forfaitaire, mais avec des niveaux de

pondération plus nombreux et donc une catégorisation plus fine

des classes d'actifs.

Son objectif est d'affecter à chaque crédit une

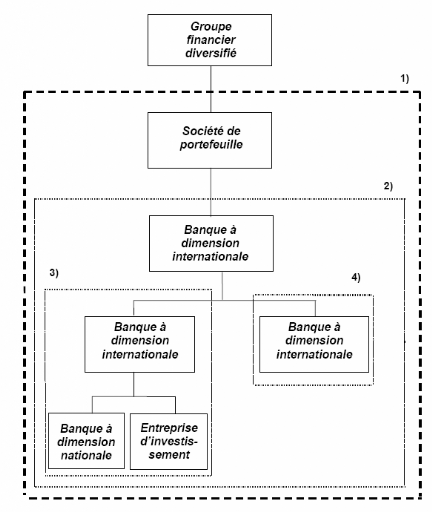

pondération qui correspond au niveau de risque de celui-ci et d'en