4ème année

Système d'information & Génie Financier

INSTITUT SUPERIEUR

DU GENIE APPLIQUE

Etablissement privé d'enseignement supérieur

autorisé par l'Etat

[2008]

[PROJET DE FIN D'ETUDE]

[THEORIE DES OPTIONS : CARACTERISTIQUES ET STRATEGIES]

[Maitrisons notre avenir à partir de notre

présent]

]

Réalisé par :

Youssef FADLLALAH

Youness ELMAJIHI

Yassine LOUAHI

Encadré par :

M. A. ALBERMAKI

Dédicace :

A nos très chers parents, sans leur aide et soutien,

nous n'aboutirons pas,

A la mémoire de nos grands-parents,

A nos frères et nos soeurs,

A nos très chers amis 4ACF et GF,

A tous ceux que nous aimons et tous ceux qui nous

aiment,

A tous ceux qui ont contribué de prés ou de

loin à la réalisation de ce travail,

nous dédions ce modeste travail.

Remerciement

Tout d'abord, nous tenons à remercier notre encadrant

M EL BERMAKI Pour sa qualité spéciale d'enseignement, son

encadrement, son aide précieuse et ses conseils scientifiques

avisés qui nous ont guidés au cours de ce travail et

indiqués la direction à suivre. Nous le remercions pour sa

rigueur et son souci de clarté qui nous ont aidés à aller

plus loin et à remettre en question certains fondements.

Nous avons particulièrement apprécié

l'intérêt qu'il a porté à notre projet et les

conseils précieux qui il nous a donné pour la

présentation publique de notre travail.

Nos remerciements les plus distingué vont

également à M. DIOURI président du groupe IGA qui nous a

offert un cadre intellectuel qui répond à nos attentes et qui

favoris un travail de qualité.

Finalement nos remerciements s'adressent à tous nos

collègues et amis de classe, mais aussi aux membres du jury qui ont

accepté de juger notre travail.

Sommaire :

Sommaire...................................................................................................4

Introduction................................................................................................5

Première partie : Nature et

Caractéristiques des

options........................................7

Chapitre I : Historique et Marché des

options......................................................9

Chapitre II : Description générales

des options...................................................26

Chapitre III : Les rôles des

options..................................................................46

Deuxième partie : Les stratégies

des

options......................................................65

Chapitre IV : Les stratégies

traditionnelles : Spéculation et

Arbitrage......................67

Chapitre V : Stratégies de

couverture...............................................................87

Chapitre VI : Stratégies

dynamiques..............................................................104

Troisième partie : Cas pratique sur les

Warrants : BNP Paribas ...........................123

Chapitre VII : Historique et évolution de

BNP Paribas........................................124

Chapitre VIII : Principes et

caractéristiques des

Warrants..................................141

Chapitre IX : Cas pratique et recommandations des

experts.................................150

Conclusion

Générale..................................................................................160

![]()

Un produit dérives est une réponse à un

besoin d'assurance, les produits dérivés permettent de se couvrir

contre certains risques (une variation du prix d'une action, une baisse des

taux d'intérêt etc.), de la même façon qu'un contrat

d'assurance habitation couvre contre les dégâts consécutifs

à un sinistre domestique. En effet, Les marchés de produits

dérivés sont une réponse naturelle à ce besoin

d'assurance : comme tout marché, Ils permettent à

différents acteurs de se rencontrer pour faire des échanges

mutuellement bénéfiques. Toutefois, ces échanges ne sont

pas des biens physiques mais des "quantités de risque".

![]()

Dans une transaction immobilière, l'acheteur qui a

signé une promesse de vente, moyennant un paiement représentant

environ 10 % du prix du bien immobilier, acquiert le droit, soit d'acheter le

bien, soit de renoncer à l'achat en abandonnant la somme payée.

En revanche, le vendeur qui a reçu la somme est lié

jusqu'à la réalisation de la vente. La promesse de vente

représente une forme d'option d'achat.

Les mécanismes mis en jeu par les options ne sont pas

des mécanismes nouveaux. Les opérations à prime, ou

opérations conditionnelles, existaient d'ailleurs depuis longtemps,

notamment sur les marchés à terme de marchandises ou à la

bourse de Paris. Ce qui est nouveau, c'est le caractère de

négociabilité de l'option, c'est-à-dire le fait que

l'option puisse être revendue sur un marché

réglementé ou de gré à gré.

En effet, jusqu'à une date récente, les

marchés d'options étaient des marchés primaires, et les

opérateurs n'avaient pas la possibilité de céder leur

contrat sur un marché secondaire actif.

La création à Chicago, en 1973, du premier

marché d'options négociables a été à

l'origine d'un essor considérable du marché des options, qui

s'explique, avant tout, par la nécessité ressentie par les

opérateurs, et les entreprises, de couvrir les risques engendrés

par la volatilité des taux d'intérêt ou du cours des

devises. La nature des contrats d'option s'est également

diversifiée puisqu'il existe actuellement, par exemple, des options sur

actions, sur matières premières, sur devises, sur taux

d'intérêt ou sur indices boursiers.

L'option étant négociable sur un marché

où on lui attribue une valeur, ou une cotation, elle peut donc

être considérée comme un véritable actif financier.

Mais il s'agit d'un actif particulier : l'option n'est pas un actif

correspondant à une chronique de flux ; elle donne à celui qui

l'acquiert, le droit d'exécuter, ou de ne pas exécuter, un

contrat sous-jacent. Il s'agit donc d'un actif financier conditionnel.

On présente parfois les options comme une assurance

souscrite par l'acheteur pour se protéger contre une évolution

qui lui serait défavorable, la prime ou premium correspondant

au coût de cette assurance. Cette comparaison peut être trompeuse.

L'option, qui peut être revendue, et qui possède un prix sur un

marché, est avant tout un actif financier. Mais c'est un actif

conditionnel.

Dans cette première partie, nous présenterons au

premier lieu une partie de l'histoire des options ainsi que les

différents marchés qui ont contribués à leur

développement, en passant ensuite par une description

générale des options, pour en conclure par les différents

rôles des options pour les investisseurs et pour l'entreprise.

![]()

Depuis l'introduction aux Etats-Unis d'un marché

organisé pour les options en 1973, et des contrats à terme

boursiers GNMA en 1975, le marché de ces titres a connu une croissance

considérable. Les options sont à l'heure actuelle

négociées dans plusieurs bourses à travers le monde. Ils

ont occupé en peu de temps une place importante dans les

décisions financières, et ont engendré un courant de

nouvelles théories qui ne fait que s'amplifier. Autant pour les

opérateurs professionnels que pour les gestionnaires financiers ou les

investisseurs, une bonne connaissance des options s'avère maintenant

nécessaire à l'atteinte de leurs objectifs financiers.

![]()

Depuis le début des années 80, le

paysage financier international évolue vers la globalisation. Le terme

général recouvre en fait divers éléments qui ont

tendu vers un décloisonnement des marchés nationaux et leur

ouverture à l'égard des non-résidents.

A l'origine de cette évolution se trouve une

conjonction d'une part de données purement techniques et

technologiques : innovations financières et

télématique, mais d'autre part de politiques volontaristes de

déréglementation ou de dérégulation.

1.1.1. La déréglementation et ses

motivations :

C'est à la fin des années 1970 qu'est apparu aux

Etats-Unis le phénomène qui a été vite

appelé "dérégulation" ou encore

"déréglementation" qui avait pour objet d'élargir la

liberté d'entreprendre et d'innover dans un système de plus pure

concurrence.

Ce mouvement a touché dès 1978 les

hydrocarbures, les transports aériens et routiers ainsi que les

télécommunications. Ses effets ont été souvent

spectaculaires puisque bon nombre de tarifs ont chuté de 30% à

50%. Vers la même époque les premières manifestations du

phénomène sont apparues dans le domaine bancaire et financier. La

décision la plus connue est l'abolition de la "réglementation Q "

qui depuis 1933 fixait un plafond aux taux d'intérêts

créditeurs servis par les banques américaines. Cette limitation

avait détourné un grand nombre d'opérateurs des banques,

au fur et à mesure que la période de taux élevés

persistait. Ainsi la déréglementation permettait de freiner un

autre phénomène : celui de la

désintermédiation.

Cette dernière remarque montre bien le caractère

paradoxal du processus qui consiste à établir des conditions plus

ouvertes de concurrence : en supprimant tout ou partie des contraintes, on

permet tout à la fois aux agents économiques d'opérer sans

passer par le canal obligé des banques, mais on permet aussi aux banques

d'agir plus librement et d'accéder à tous les produits et

services. La déréglementation stimule et freine tout à la

fois la désintermédiation.

La déréglementation est d'abord une

réaction, mais c'est aussi la réponse à des besoins. A

l'heure de la mondialisation des places bancaires et financières, les

diverses contraintes nationales et les cloisonnements qu'elles engendrent

paraissent de plus en plus anachroniques, il convient donc d'harmoniser leurs

conditions de fonctionnement et de concurrence.

On peut discerner quarte types de raison à la

déréglementation :

A. APPLIQUER AUX OPERATIONS BANCAIRES ET

FINANCIERES LES PROGRES TECHNOLOGIQUES

Les progrès dans le domaine de l'informatique ou des

télécommunications permettent des simulations de plus en plus

sophistiquées et des transmissions d'informations de plus en plus

rapides et aisées. Cela autorise la mise au point et la diffusion par

les banques de nombreux types de services de gestion de trésorerie. La

distinction entre les opérations strictement bancaires et les

opérations sur titres perd de sa netteté. De plus, tout concourt

à ce qu'il y ait délocalisation des centres de décisions

et d'opérations. La distance entre les donneurs d'ordre, les

intermédiaires et les marchés n'a plus d'importance, puisque tout

peut être télé-traité. Cela permet aux entreprises

non bancaires de proposer à domicile des produits et services, sans

disposer d'un vaste réseau de points de vente.

B. PERMETTRE L'ACCROISSEMENT DES MOUVEMENTS

INTERNATIONAUX DE CAPITAUX

Les opérations commerciales et financières entre

pays industrialisés sont de plus en plus nombreuses. La circulation des

flux est cependant gênée par l'existence de segmentations

légales nationales ou internationales des marchés financiers. Ces

contraintes proviennent parfois d'un contrôle des changes plus ou moins

strict. Elles conduisent souvent à un ostracisme prononcé (par le

jeu des réserves obligatoires) à l'égard de certains

détenteurs de capitaux. C'est ce qui a notamment conduit à la

croissance rapide du volume des monnaies détenues en dehors du pays

d'origine, appelées encore "euro" ou "asia" monnaies.

C. FAVORISER LE FINANCEMENT DES DEFICITS CROISSANTS

DU SECTEUR PUBLIC

Les Etats ont souvent été contraints de recourir

à des émissions obligataires massives pour financer leur

déficit. Les énormes capitaux ainsi drainés, souvent

attirés d'ailleurs par des taux plus avantageux que ceux offerts par

ailleurs, ont été détournés des opérations

bancaires. C'est aussi un des moteurs puissants de la

désintermédiation.

D. OUVRIR AUX NON RESIDENTS LES MARCHES

DOMESTIQUES

La déréglementation, la suppression des retenues

à la source pour les non-résidents et l'internationalisation des

marchés s'est accompagnée d'une ouverture aux non

résidents des marchés financiers domestiques.

Ainsi, des investisseurs japonais des Treasury Bond

américain ou des OAT ; des emprunteurs français

émettent des obligations en marks domestiques ; ce mouvement

explique en partie la contraction d'activité sur le marché

euro-obligataire international.

1.1.2. L'innovation financière et la globalisation

des marchés :

La contrainte favorise l'imagination ;

La levée des contraintes la favorise tout autant.

Les opérateurs américains n'ont pas attendu

l'apparition des conditions psychologiques favorables à la

déréglementation pour chercher à détourner la loi

qui leur interdisait certaines opérations. Le meilleur exemple est celui

des cautions qui ne peuvent être délivrées aux Etats-Unis

que par les compagnies d'assurances. La généralisation des

stand-by letters of crédit ("lettres de crédit en attente"

c'est-à-dire engagement de payer sous certaines conditions) remplit le

même office en faisant appel à la technique documentaire

accessible aux banques.

Mais dès lors qu'on a permis à un plus grand

nombre d'opérateurs d'accéder à un plus grand nombre de

marchés et d'opérations, on a connu une véritable

explosion d'innovations financières et bancaires. On peut citer la

naissance des marchés comme celui des contrats à terme ou des

options en tous genres. On peut citer la création de tous les types

possibles d'obligations ou d'actions. On peut citer également la

floraison de tous les services de gestion de trésorerie favorisée

par la généralisation des technologies micro-informatique.

Depuis plusieurs décennies déjà,

l'innovation américaine sert de référence et d'exemple aux

transformations engagées dans un grand nombre de pays

industrialisés. La déréglementation bancaire et

financière américaine s'est propagée sur toutes les places

importantes du monde, avec plus ou moins de rapidité et de

brutalité suivant qu'il s'agissait de lever un grand nombre de

contraintes, ou qu'au contraire l'absence de réglementation

contraignante n'exigeait pas de réelles mutations. C'est

incontestablement les places anglaise et canadienne qui ont été

les premières touchées et qui ont connu une véritable

révolution financière. Là, comme aux Etats-Unis, le

système était archaïque, contraignant et très

cloisonné. La, comme aux Etats-Unis, les imaginations fertiles et les

progrès technologiques ont permis une déréglementation

rapide et donné naissance à une grande vague d'innovations

financières.

Les places française et japonaise suivent tout à

la fois en termes de chronologie et d'intensité. Mais c'est peut

être le cas de la France qui est le plus original. Il l'est par la

brutalité d'apparition du phénomène, par son ampleur et

par son essence : les pouvoirs publics ont pris de vitesse les

opérateurs, en mettant en place un cadre adéquat, si bien qu'il

faut attendre désormais que les opérateurs prennent le relai, ce

qui semble être tout à fait le cas. En effet, les réformes

ont été voulues en France par les autorités de tutelle

(quels que soient les gouvernements en place) et non par les marchés et

se sont inspirées des techniques pratiquées sur les

marchés anglo-saxons.

Enfin les places allemande et suisse sont touchées

à un moindre degré. Les progrès technologiques motivent

principalement les innovations. La déréglementation

n'apparaît pas en revanche comme une très forte

nécessité tellement la réglementation existante

était peu contraignante.

Sur un plan purement européen, est venue très

rapidement s'ajouter à ces éléments de mondialisation, la

création de 1'« espace unique

européen » à compter du 1er janvier

1993, qui implique notamment la liberté de concurrence en matière

de prestation de services bancaires dans l'ensemble de la Communauté.

Cette " globalisation " dans le cadre européen a été

fortement amorcée dès le 1er juillet 1990, date

à laquelle la liberté totale de circulation des capitaux entre

les pays-membres de la CEE a été établie ou

rétablie.

1.1.3. Les options et l'innovation

financière :

L'histoire des marchés d'options (qu'elles soient sur

actions ou matières premières), jusqu'à l'ouverture en

avril 1973 du premier marché organisé d'options sur actions au

CBOE, a été jalonnée de scandales (en Hollande,

Angleterre, Etats-Unis...), ce qui explique la méfiance des

gouvernements européens vis-à-vis de ces instruments financiers,

par ailleurs obscurs au premier abord.

Avant l'ouverture du CBOE, le marché d'options sur

actions aux Etats-Unis était un marché de gré a gré

animé par une trentaine de sociétés affiliées

à la « PUT and CALL Brokers and Dealers Association». Mais il

était fragmenté, peu liquide, comme d'ailleurs le marché

organisé d'options, ouvert à la Bourse de Paris en 1965.

En avril 1973, le CBOE, une filiale du Chicago Board of Trade

(CBT), fut autorisé à proposer à la négociation des

options d'achat ou « CALLs » sur 16 actions.

La nouveauté et les raisons du succès du CBOE

étaient dues, d'une part, a :

· Une forte réglementation du marché

assurée par une agence gouvernementale, la Security Exchange Commission

(SEC), qui contrôlait déjà les marchés d'actions au

comptant, sur un marché secondaire actif ;

· La standardisation des contrats et des

procédures de livraison, les rendant ainsi parfaitement substituables ou

fongibles, donc aisément transférables d'un opérateur

à un autre;

· La surveillance et garantie de bonne fin des

opérations par une Chambre de Compensation qui élimine ainsi les

risques de contrepartie.

D'autre part, l'ouverture des marchés a

coïncidé avec :

· un accroissement de la variabilité des cours de

change et des taux d'intérêt, et donc de fortes incertitudes

appelant des méthodes de gestion de risque plus sophistiquées

;

· l'importance accrue des facteurs technologiques

liés au développement de l'informatique et de la

télématique ;

· la publication par deux universitaires

américains, F. Black et M. Scholes, d'un modèle

d'évaluation des options d'achat, aisément programmable sur un

calculateur de poche et universellement utilisé, soit sous sa forme

originelle, soit améliorée. Ce modèle s'insérait

dans l'extraordinaire développement de la théorie

financière des marchés «complets» et

«efficients» et des modèles de gestion de risque.

En 1974, le gouvernement américain créa une

nouvelle agence, la « Commodity Futures Trading Comission » ou CFTC,

chargée de donner un avis sur l'utilité des marchés

à terme et de réglementer toutes les transactions à terme

faites aux Etats-Unis.

En 1975 et 1976, devant le succès considérable

du CBOE, d'autres grandes Bourses américaines proposèrent

à leur tour des « CALLs » sur actions, puis à la suite

du CBOE en 1977 des options de vente ou PUTs. De 16 sociétés au

départ, on est passé à près de 500

sociétés dont les actions servent de support à des

contrats d'options.

A partir des années 1980 le mouvement s'intensifie et

d'autres instruments financiers servent de support à de nouveaux

contrats : des titres à revenus fixes tels que les emprunts d'Etats et

les bons du Trésor émis par le gouvernement américain, des

indices boursiers (tels que le Standard and Poor's 100 Index du CBOE), des

devises (à Philadelphie). Devant le succès, et donc le volume

important traité, de certains contrats a terme ferme (le « Treasury

Bond Future», les contrats à terme Deutsche Mark contre

dollars...), certaines Bourses décident d'adopter comme actifs supports

aux contrats d'options, non pas des actifs traités au comptant, mais des

contrats à terme sur instruments financiers : tels que sur dettes

à long ou court terme (options sur «Treasury Bond Future» ou

sur «Eurodollar Future »), sur contrats à terme de devises,

d'indices boursiers et des contrats sur matières premières. On

parle alors d'« options on futures» ou de «futures

options».

De nouveaux marchés et contrats s'ouvrent dans

différents pays étrangers : Londres, Amsterdam, Sydney,

Montréal, Toronto, Vancouver, Singapour, Hong Kong, Tokyo, Frankfort,

Zurich, Oslo et Paris, établissant des liens entre eux, tel l'accord

entre le Chicago Mercantile Exchage (CMK) et Singapour (SIMF.X). Les heures

d'ouverture des Bourses ont été allongées.

Après d'âpres conflits entre la SEC et la CFTC,

il fut décidé en 1981 que la CFTC réglementerait les

contrats à terme sur taux d'intérêts et les contrats

d'options sur contrats à terme («futures» et «futures

options»), alors que la SEC contrôlerait les options sur les

instruments sous-jacents aux contrats à terme (options on cash).

Parallèlement aux développements des

marchés organisés on vit fleurir des options de gré

à gré (c'est-à-dire entre une institution

financière et un client qui peut être une autre institution

financière) sur de nombreux instruments financiers qui ne sont pas

négociables. Citons les options sur taux d'intérêt, sur

différence de taux d'intérêt, sur devises, sur SWAPs, les

CAPs, les FLOORs..., sans parler des émissions de WARRANTS.

En fait l'innovation est continue et les différentes

Bourses demandent sans arrêt l'autorisation de lancer de nouveaux

contrats, bien que certains contrats aient dû être retirés,

par manque d'intérêt des opérateurs.

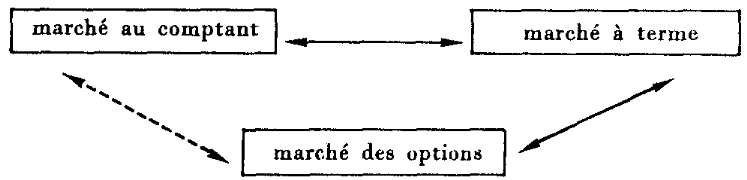

![]()

La création des marchés d'options,

parallèlement à celle des marchés à terme (avec

leurs croissances spectaculaires, bien qu'encore à leurs débuts),

représente l'innovation financière majeure des marchés

financiers depuis 1970. Ils permettent de gérer efficacement les risques

de taux d'intérêt et de change en les transférant de ceux

qui essaient de s'en protéger (investisseurs privés,

gérants de portefeuille...) vers ceux qui sont prêts à les

assumer, les spéculateurs. Les deux catégories sont

complémentaires. Les options permettent de choisir le niveau de risque

à protéger. Le coût de ce transfert, le prix de l'option,

dépend du niveau de risque choisi. C'est la raison pour laquelle on

assimile souvent le prix d'une option au prix d'une assurance : plus elle est

chère, meilleure est la couverture.

Par ailleurs la théorie des options révolutionne

la théorie financière : tout actif peut être analysé

comme une combinaison d'options et de «cash», qu'il s'agisse

d'actions, d'obligations... Tout projet d'investissement, toute garantie

accordée à un prêt peut être interprété

en termes d'options et donc relever de la théorie des options.

1.2.1. CONTRATS TRAITES

On négocie des options sur instruments «cash»

on au comptant, et sur instruments «futures » ou contrats à

terme, dans différentes Bourses du monde. Lorsque le droit n'est

exerçable que le dernier jour de négociation, on parle d'option

européenne, alors que lorsqu'il est exerçable tous les jours de

Bourse ouvrable (jusqu'à expiration), on parle d'option

américaine. La distinction n'est pas géographique : presque tous

les contrats négociables sont de type américain et ceux

traités de gré à gré, de type européen. On

négocie des options :

v sur actions au CBOE, Chicago SE, Pacific SE, Philadelphie

SE, New York SE, Nasdaq, London SE, EOE (Amsterdam), Frankfurt Bôrse,

Bourse de Paris, Sydney SE, Montréal E., Toronto SE, Vancouver SE;

v sur indices boursiers « cash » au CBOE, American

SE, Philadelphia SE, New York SE, Nasdaq, London SE, I.IKFE (Londres),

Montréal E., Toronto SE;

v sur indice boursier «future» au Chicago Mercantile

Ex, NYEE, Kansas City Board of Trade, Sydney SE;

v sur taux d'intérêt «cash» au CBOE

(Treasury Bond), American SE (T-bond, T-note, T-bill, Cl)), London SE (short

and long gilt cash);

v sur taux d'intérêt «future» au

Chicago Board of Trade (T-bond, T-note), Chicago Mercantile Ex (T-bill,

Eurodollar), LIFFE (long gilt, Eurodollar, T-bond), Sydney Futures E. (90-day

Acceptan-ces future, T-bond, Eurodollar) ;

v sur devises «cash» : CBOE, Philadelphia SE, EoK

(Amsterdam), London SE, Montréal E., Vancouver SE;

v sur devises «futures» au Chicago Mercantile Ex,

I.IKKE (Londres), Sydney Futures Ex.

1.2.2. LES TYPES DE MARCHES

La transparence, la liquidité et la

sécurité vont permettre de définir un marché. Plus

ces trois caractéristiques seront marquées, plus le marché

sera considéré comme un marché organisé (A),

assimilé (B) ou de gré à gré (C). Quant aux

options, ce sont des instruments à terme négociés sur des

marchés organisés (ou assimilés) ou sur des marchés

de gré à gré.

A. Les marchés

organisés

Un marché est dit organisé s'il remplit trois

conditions1(*) :

- l'existence d'une chambre de compensation qui organise la

liquidité du marché et qui assure la bonne fin des

opérations. Cela implique que dès qu'une opération est

conclue entre deux opérateurs du marché, elle va être

enregistrée par la chambre de compensation. A partir de ce moment, la

chambre va se substituer aux deux contractants et être pour chacun d'eux

leur seul et unique interlocuteur, cette condition doit permettre d'assurer la

sécurité et la transparence du marché.

- la nécessité pour les opérateurs de

verser un dépôt de garantie pour permettre de couvrir toute

défaillance éventuelle, dépôt qui est

réajusté lorsqu'il s'agit de positions vendeuses conditionnelles.

Ce dépôt de garantie (ou déposit) dès qu'une

transaction est conclue, est versé par chaque contrepartie sous la forme

d'espèces, de bons du trésor ou de titres.

- les positions fermes maintenues par les opérateurs

sont réajustées quotidiennement par le règlement des

différences, ce qui implique que chaque jour, si la variation de cours

est supérieure à une limite fixée à l'avance (la

limite maximale de variation), la chambre de compensation va suspendre la

séance et procéder à un appel de marge. Cela signifie que

la position de chaque intervenant sur le marché va être

liquidée de façon fictive et s'il se dégage une perte,

l'intervenant va devoir compenser cette différence par un

règlement en espèces versé immédiatement.

Ces deux dernières conditions ont pour objet d'assurer

la sécurité. Elle se trouve renforcée par l'existence

d'une autorité de marché qui réglemente et assure la

surveillance du marché. Mais ce besoin de sécurité

explique pourquoi l'accès de ces marchés est

réservé à des adhérents qui auront

été agréés par l'autorité de marché

après avoir présenté de sérieuses garanties, tant

en ce qui concerne leur solvabilité que leur expérience.

Sur ces marchés, la liquidité et la

sécurité sont très importantes. Quant à la

transparence, elle est totale.

B. Les marchés assimilés2(*) :

Il se caractérise comme étant un marché

de gré à gré mais où la liquidité est

considérée comme assurée notamment par la présence

d'établissements de crédit ou de maisons de titres mainteneurs de

marché, qui assurent des cotations permanentes de cours acheteurs et

vendeurs dont les fourchettes correspondent aux usages du marché.

Sont aussi considérés comme des marchés

assimilés, les marchés d'options dont la liquidité peut

être considérée comme assurée, notamment par la

cotation de l'instrument sous-jacent sur un marché organisé.

Sur un marché assimilé, la liquidité, la

sécurité et la transparence sont considérées comme

bonnes, mais l'absence d'une liste officielle de ces marchés peut

introduire des incertitudes quant à la qualification de certains d'entre

eux.

C. Les marchés de gré

à gré :

Le troisième type de marché est le

marché dit de gré à gré. Alors que le marché

organisé peut être qualifié de marché du prêt

à porter, le marché de gré à gré lui est dit

de sur mesure. Il regroupe toutes les opérations non traitées sur

un marché organisé ou assimilé. C'est-à-dire

l'ensemble des opérations conclues directement avec une contrepartie,

sans passer par une chambre de compensation ni sur un marché. Il va donc

se caractériser par un risque de liquidité important, une

sécurité faible et une transparence qui est variable.

1.2.3. Euronext

Euronext3(*) est une bourse privée européenne

née de la fusion de différentes bourses européennes

(septembre 2000). Euronext regroupe aujourd'hui Euronext Amsterdam NV, Euronext

Brussels SA / NV, Euronext Lisbon SA, Euronext Paris SA et LIFFE (London

International Financial Futures and Options Exchange). Pour l'ensemble de ses

filiales, Euronext :

- établit les règles du marché qui sont

communes et sont soumises à l'approbation des régulateurs de

chacun des pays concernés (AMF pour la France) ;

- prononce l'admission des valeurs et des instruments

financiers sur le marché ;

- décide de l'adhésion de ses membres ;

- gère les systèmes informatiques de cotation

- assure la publicité des négociations et la

diffusion des cours ;

- enregistre les négociations entre les membres du

marché au travers d'une chambre de compensation, Clearnet ;

- offre aux émetteurs les services du marché

pour la cotation de leurs titres et la réalisation de leurs

opérations financières.

A. L'organisation d'Euronext :

Chaque société cotée relève des

autorités et réglementations de son pays, et peut être

admise sur un marché règlementé. En France, il y a trois

marchés règlementés : le Premier Marché, le Second

Marché, le Nouveau Marché.

Le Premier Marché regroupe les grandes entreprises

françaises et étrangères (Capitalisation boursière

d'au moins 700/800 millions d'euros ; au moins 25 % du capital est offert au

public).

Le Second Marché regroupe les entreprises moyennes ou

grandes avant leur transfert au Premier Marché (Capitalisation

boursière d'au moins 12/15 millions d'euros ; au moins 10 % du capital

est offert au public et la valeur minimum des titres offerts est de 4,5

millions d'euros).

Le Nouveau Marché regroupe les entreprises

françaises ou étrangères à fort potentiel de

croissance (Fonds propres minimum de 1,5 million d'euros ; 100 000 titres

offerts au public pour au moins 5 millions d'euros dont 50 % par augmentation

de capital, 20 % du capital est mis sur le marché).

Le nouveau marché s'inspire du NASDAQ (National

Security Dealers Automated Quotation) avec pour cible des

sociétés de petites tailles capables de dégager des

rendements forts.

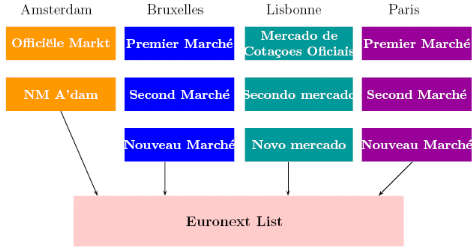

Euronext list, la cote harmonisée d'Euronext, regroupe

l'ensemble des valeurs admises sur un marché réglementé

européen (cf. Figure 1.1). Elle propose tout d'abord la cotation des

actions des sociétés admises sur les marchés

réglementés. Egalement, Euronext calcule et diffuse les indices

nationaux (CAC40, AEX, BEL 20) et ses propres indices (Euronext 100, Next 150,

Nextprime ou NextEconomy).

Par ailleurs, NextTrack est la composante d'Euronext qui

regroupe l'ensemble des trackers4(*) après leur admission sur l'un des compartiments

réglementaires d'Euronext. NextWarrants est le segment

dédié aux warrants ; il regroupe tous les warrants inscrits sur

Euronext (plus de 8 000) via les Premiers marchés d'Amsterdam, de

Bruxelles, de Lisbonne et de Paris.

De plus, près de 3 300 emprunts sont inscrits à

la cote d'Euronext. La plupart sont inscrits sur les Premiers Marchés

(emprunts d'Etat des pays concernés, emprunts des collectivités

publiques et des plus grands émetteurs privés) auxquels

s'ajoutent des emprunts émis par des sociétés

privées inscrites sur les Seconds et Nouveaux Marchés.

Les marchés dérivés d'Amsterdam, de

Bruxelles, de Lisbonne, de Paris et du LIFFE sont regroupés sous le nom

d'Euronext.liffe. Euronext.liffe propose la cotation de contrat à terme

et d'option sur les obligations, sur les actions, sur les indices, ou sur les

taux. Elle propose également des contrats à terme et des options

sur les matières premières (dont les produits agricoles) et sur

des indices climatiques. Les options sur actions sont cotées sur le

Monep5(*), le marché

français des options sur actions d'Euronext.liffe, et sont

négociables sur le système LIFFE CONNECT.

Enfin les marchés non réglementés offrent

un moyen de négocier des valeurs qui ne sont pas ou ne peuvent pas (trop

jeune ou trop petite en capitalisation boursière) être admises sur

un marché réglementé. Le Marché Libre est le

compartiment qui accueille ces valeurs en France6(*).

Figure 1.1 - Organigramme d'Euronext List

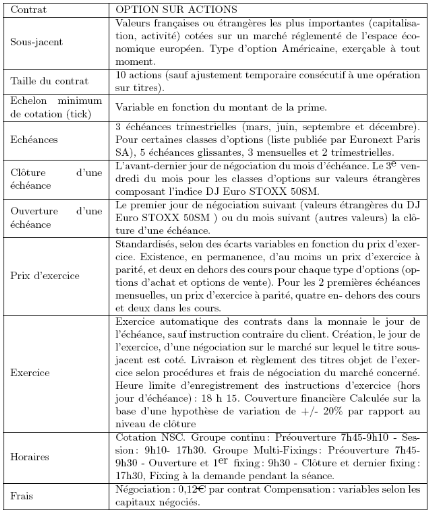

B. Caractéristiques de l'option sur

action :

Les caractéristiques de l'option sur action cotée

sur Euronext sont définies sur le tableau 1.1.

Tableau1.1 - Caractéristiques de l'option sur Actions

(Euronext.liffe, Monep)

![]()

Tout type de contrat qui donne à l'un des contractants

le droit et non l'obligation d'acheter ou de vendre un bien à un prix

d'exercice fixé à l'avance est une option, II y a autant de types

d'options qu'il y a de biens à acheter ou à vendre : des options

sur les matières premières, sur les actions, sur les taux

d'intérêt, sur les devises, et ainsi de suite, sont

échangées sur des marchés organisés ou des

marchés libres a peu près partout dans le monde.

Les options sont un des exemples d'une classe d'actifs plus

large qu'on appelle les actifs conditionnels. Un actif conditionnel est un

actif dont les recettes futures dépendent (sont contingentes) d'un

événement dont l'issue est incertaine. Par exemple, les

obligations sont des actifs conditionnels, car si la société qui

les a émises fait faillite, les obligataires recevront moins que les

coupons et le remboursement initialement prévus.

![]()

Les options font partie de la famille des produits

dérivés, c'est-à-dire que sa valeur dépend d'un

autre actif financier, appelé sous-jacent. Il peut s'agir d'une action,

d'un indice, d'un panier d'actions ou d'indices, par exemple.

L'option est un contrat par lequel le porteur (ou

souscripteur) a le droit, et non l'obligation, d'acheter (option d'achat, call)

ou de vendre (option de vente, put) une quantité donnée de

l'actif sous-jacent (underlier value) ou titre de base ou titre support au prix

d'exercice (strike price) à une date future moyennant le paiement

immédiat d'une prime (premium).

L'option négociable sur action (Stock option) est une

option cotée sur un marché et dont le sous-jacent est une

action.

Toutes les options se caractérisent par ces trois

conditions qui constituent une partie intégrale du contrat. Dans tous

les cas, les contrats doivent spécifier :

· l'élément d'actif qui doit être

livré; habituellement, il s'agit d'un titre, d'une denrée ou d'un

bien (ou même d'un service) décrit de façon très

précise de telle sorte qu'il ne puisse y avoir aucune

ambiguïté à ce propos;

· le prix de l'élément d'actif aux fins de

l'échange ;

· la période de temps durant laquelle le

détenteur peut exercer son droit ; ce droit peut s'exercer soit à

une date précise ou à une date quelconque au cours d'une

période donnée.

Il est important de noter que le contractant qui sera

appelé à livrer l'élément d'actif (c.-à-d.

le signataire de l'option d'achat ou le détenteur de l'option de vente)

n'est pas tenu de posséder cet élément d'actif. De plus,

ni l'émetteur du titre sous-jacent ni ses créanciers ne sont

informés de l'existence de l'option. Par exemple, Entreprises Bell

Canada n'a aucun contrôle sur le nombre et la nature des options

traitées sur ses propres actions.

Comme on peut le voir, les options ressemblent aux contrats

à livrer7(*).

L'échange de l'élément d'actif contre de l'argent a

lieu plus tard, alors que l'élément d'actif à livrer, le

prix de levée (ou de livraison) et la période de temps durant

laquelle on peut livrer sont tous fixés par contrat. Cependant, les

options diffèrent des contrats à livrer sur deux points

principaux, à savoir :

· le détenteur de l'option a le droit et

non l'obligation d'acheter ou de vendre l'élément

d'actif désigné ;

· pour la plupart des options, ce droit est valable pour

une certaine période de temps (à partir du moment

où on négocie le contrat jusqu'à sa date

d'échéance) ; en contrepartie, le détenteur paye au

signataire une prime. C'est cette prime qui représente la valeur du

contrat d'option.

Malgré leur grande diversité, les contrats

d'option possèdent une caractéristique commune, à savoir

les prix des éléments d'actif sous option -- que ce soit des

titres financiers, des biens ou des denrées -- sont assez volatils.

Cette volatilité des prix fait courir des risques aux investisseurs qui

désirent ou qui doivent prendre une position dans ces

éléments d'actif. Les contrats d'option représentent donc

pour eux un important moyen de gérer le risque de leurs

stratégies de placement selon leurs préférences.

2.1.1. Description Générale :

A. Le sous-jacent :

Egalement appelé support, le sous-jacent constitue

l'actif sur lequel porte l'option. Les sous-jacents sur lesquels portent les

options sont très variés : ils peuvent être des

actions dont la liste évolue en permanence, des

indices, des matières

premières, des devises ou des

paniers. Les paniers sont composés d'un ensemble de

valeurs ou d'indices. Les indices peuvent être français (CAC 40),

ou étrangers (Euro Stoxx 50, DAX, EPRA Eurozone, S&P 500, Nikkei,

etc.)8(*).

B. Prix d'exercice (ou

strike) :

Le prix d'exercice est le prix auquel l'investisseur

peut acheter ou vendre le sous-jacent à maturité. Ce

prix est déterminé au moment de l'émission de

l'option et ne peut être modifié, sauf

en cas d'opération sur le sous-jacent (Split du sous-jacent,

distribution d'actions gratuites, augmentation de capital,

etc.).

C. Date de maturité (ou date

d'échéance) :

Cette date est aussi appelée

«échéance de l'option» et correspond à la date

de fin de vie d'une option. A la différence d'une action classique, une

option a une durée de vie définie dès son émission.

C'est une notion essentielle pour les investisseurs. En effet, cette date

permet de connaître la période de validité de l'option.

D. Le style :

On distingue deux grandes catégories d'options

négociables : les options européennes et les options

américaines. La différence tient au fait de pouvoir exercer ou

non l'option avant l'échéance. Dans le cas d'une option

américaine, l'acheteur peut exercer son option à tout moment

entre t0 (prise de position) et T (échéance). Une option

européenne ne peut être exercée avant

l'échéance T. Il existe par ailleurs de nombreuses options

exotiques comme par exemple les options asiatiques9(*).

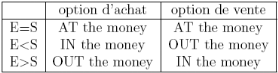

En supposant qu'on soit à l'échéance

aujourd'hui, une option est dite «IN the money» si elle pouvait

être exercée avec un retour (payoff) non nul. Une option est dite

«OUT the money» si elle ne pouvait pas être exercée.

Elle est dite «AT the money» dans la situation neutre (entre IN et

OUT).

Tableau (2.1.1) récapitulatif IN-AT-OUT

E. La prime :

La prime correspond au prix de l'option, à ne pas

confondre avec le prix d'exercice qui est le prix auquel l'investisseur peut

acheter ou vendre le sous-jacent à l'échéance.

F. La parité :

Il faut dans la pratique, acheter plus d'une option pour avoir

le droit d'acheter (call) ou de vendre (put) une unité du sous-jacent

à l'échéance. Ainsi, on utilise la notion de parité

: une parité 10/1 pour un put signifie par exemple qu'il faut acheter 10

options pour avoir le droit de vendre une unité du sous-jacent à

l'échéance. L'utilisation de la parité dans les

caractéristiques des options permet d'obtenir une uniformité sur

le montant des primes, généralement comprises entre 0,10 €

et 1 €, et de rendre ainsi plus lisible et accessible le marché des

options aux particuliers.

G. La quotité :

La « quotité » est la quantité minimum

des options qui peuvent être négociés (ou un multiple de

cette quantité).

Les options Calyon ont une quotité de 1 000 options par

transaction. C'est-à dire que votre engagement portera au minimum sur 1

000 options. Lorsque l'investissement devient plus important, la

quantité des options acheté ou vendu sera un multiple de 1 000 :

2 000 options, 4 000 options, 50 000 options etc.

· Illustration

Achat de 1 000 put

Achat de 1 000 call

Sous-jacent : Pernod Ricard

Prix d'exercice : 190 €

Maturité : 14/06/07

Parité : 20 options / 1 action Pernod Ricard

Ces 1 000 call donnent le droit d'acheter (1 000 /

parité de 20) 50 actions Pernod Ricard à 190 € le 14/06/07,

quel que soit le cours de l'action à cette date.

Sous-jacent : Carrefour

Prix d'exercice : 39 €

Maturité : 21/12/07

Parité : 5 options / 1 action Carrefour

Ces 1 000 put donnent le droit de vendre (1 000 /

parité de 5) 200 actions Carrefour à 39 € le 21/12/07, quel

que soit le soit le cours de l'action à cette date.

2.1.2. Comparaisons entre les options et certains titres

financiers :

Le cadre conceptuel que nous venons de décrire nous

permet d'analyser la plupart des titres financiers sous l'angle des options.

Grâce à cette analogie, notre compréhension des options en

sera améliorée.

A. Les bons de

souscription :

Un « bon de souscription » est presque identique

à une option d'achat. Tout comme l'option d'achat, il confère

à son détenteur le droit d'acheter une action

désignée à un prix convenu durant une période de

temps donnée. Il diffère de l'option d'achat à un seul

égard, c'est-à-dire qu'il est émis par l'entreprise

plutôt que par un particulier. Cette différence est importante,

car elle signifie que l'émission ainsi que la conversion (ou la

levée) des bons de souscription affectent la situation financière

de l'entreprise. Ainsi :

· à l'émission, l'entreprise

bénéficie de la prime d'émission des bons de souscription

émis ;

· à l'exercice, l'entreprise touche le

prix d'exercice, le nombre de ses actions augmente et le nombre de bons de

souscription non encore exercés diminue.

L'entreprise utilise les bons de souscription pour obtenir du

financement, alors que les options sont des gageures entre individus qui

n'influencent aucunement la situation financière de l'entreprise.

Puisque l'émission et l'exercice des bons de souscription peuvent avoir

une influence sur la valeur des actions de l'entreprise, l'évaluation

des bons de souscription est bien plus complexe que celle des options.

B. Les droits de souscription

(rights) :

Les droits sont une forme d'options émises par

l'entreprise à ses actionnaires existants en proportion de leur

participation dans le capital-actions de l'entreprise. Chaque droit,

dûment certifié, permet à son détenteur

d'acquérir un nombre déterminé de nouvelles actions

émises par l'entreprise. Le prix d'exercice ainsi que la durée de

vie du droit sont spécifiés sur le certificat. Ainsi un droit est

une option d'achat ayant généralement un prix de levée

très proche du prix courant de l'action et une période

réduite d'échéance. Le droit possède une valeur

d'exercice pour autant que son prix d'exercice soit inférieur au cours

de l'action. D'ordinaire, la durée de vie du droit est comprise entre

deux semaines et un mois.

C. Les options d'achat d'actions pour les

employés (employées stock purchase

options) :

Ces options sont semblables aux options d'achat et aux bons de

souscription sauf qu'elles ne sont pas toujours négociables sur le

marché secondaire. Elles peuvent aussi ne pas être

exerçables si l'employé quitte l'entreprise.

La plupart de ces options pour les employés sont

à long terme et leur sont «données » en guise de

rémunération supplémentaire ou de mesure incitative.

D. Les obligations remboursables par

anticipation (corporate callable bonds)

Lors de l'émission de nouvelles obligations,

l'entreprise peut se réserver l'option de les racheter par anticipation.

Dans ce cas, les créanciers deviennent les signataires de l'option. Le

prix de levée est habituellement plus élevé que la valeur

au pair de l'obligation, et la vie de l'option représente

généralement les cinq ou dix dernières années

précédant l'échéance de l'obligation (en d'autres

termes, l'option s'applique dans des délais convenus). La

création de telles options a évidemment pour objectif de donner

plus de flexibilité à l'entreprise quant à la gestion de

sa structure financière.

E. Les obligations et les actions

privilégiées convertibles

La conversion est une option détenue par le possesseur

du titre convertible et signée par l'entreprise émettrice.

L'option est similaire à une option d'achat sauf qu'elle a

généralement une plus longue échéance (la vie du

titre convertible) et ne peut se dissocier du titre convertible. Ainsi, on doit

évaluer l'obligation ou l'action privilégiée convertible

comme une combinaison du titre et de l'option.

Habituellement, le prix de levée d'un titre convertible

représente près de 120 % du prix courant de l'action. Ainsi,

l'option de conversion ne peut avoir une valeur importante à la date

d'émission du titre, sauf si le marché prévoit une hausse

sensible du prix de l'action au-dessus du prix de levée avant

l'échéance de l'option.

F. Les obligations à

échéance reportable et les obligations

remboursables par anticipation (extendible & redeemable

bonds)

Les obligations à échéance reportable

donnent au détenteur de l'obligation l'option de continuer à

recevoir des intérêts après la date

d'échéance originale de l'obligation. Il ne s'agit donc pas ici

d'une option d'achat, mais plutôt d'une option de continuer un

arrangement contractuel existant.

Les obligations remboursables par anticipation (comme les

dépôts à terme) sont remboursables avec

pénalité (par exemple, le créancier perd trois mois

d'intérêt). Par conséquent, le détenteur d'un

dépôt à terme possède une option de vente lui

permettant de vendre le titre à l'émetteur. Le détenteur

lèverait son option de vente si le prix courant du dépôt

était inférieur au prix net (après pénalité)

que l'émetteur paierait.

Cette situation arriverait, par exemple, si les taux

d'intérêt montaient rapidement.

G. Les actions

À la limite, on peut concevoir tout titre comme une

option ou une combinaison d'options. Cela peut nous permettre de comprendre,

dans certains cas, les caractéristiques fondamentales des actions. On

peut, par exemple, imaginer le capital-actions d'une entreprise comme une

option détenue par les actionnaires, car ceux-ci ont l'option de

racheter toute l'entreprise en tout temps. En effet, afin d'éviter une

faillite due à l'impossibilité pour la firme de payer ses dettes,

les actionnaires ont la possibilité de lever leur option en rachetant la

firme et de rester ainsi en affaires.

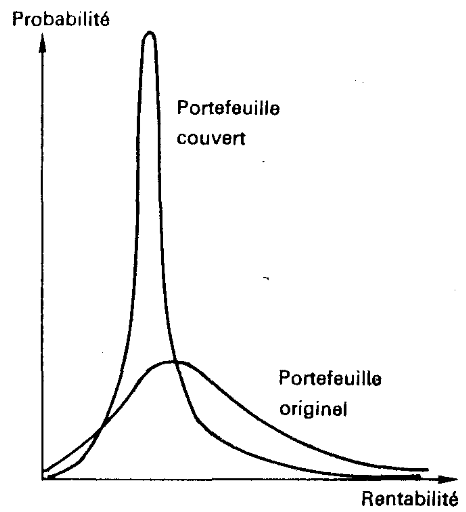

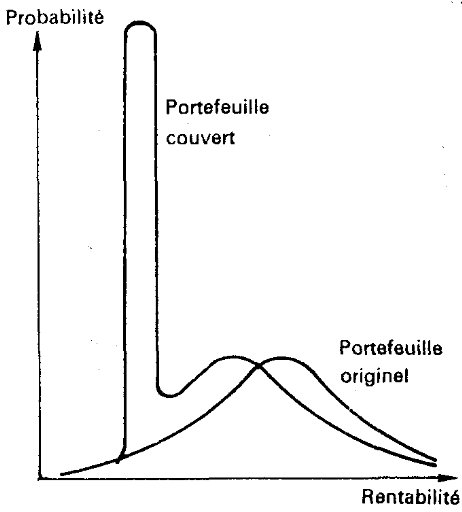

![]()

Acheter une option expose l'investisseur à

l'évolution de trois principaux paramètres : les variations du

sous-jacent, le passage du temps et les variations de volatilité du

sous-jacent. Pour comprendre l'impact de ces trois facteurs sur l'option, il

est d'abord nécessaire de décomposer la prime de l'option.

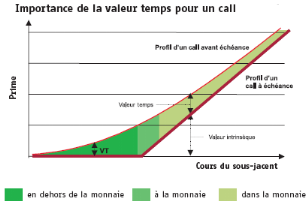

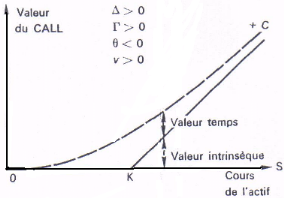

2.2.1. Les composantes de la prime d'une option :

La prime est la somme de deux composantes :

PRIME = VALEUR INTRINSÈQUE + VALEUR

TEMPS

A. La valeur

intrinsèque :

La valeur intrinsèque représente le gain

si l'option était exercée immédiatement.

Exercer à tout moment son option n'est possible que

dans le cas des options américains. Cependant, cette définition

est valable quel que soit le style d'une option, qu'elle soit américaine

ou européenne.

· Dans le cas d'un call (option d'achat), la valeur

intrinsèque est la différence, si elle est positive, entre le

cours du sous-jacent et le prix d'exercice :

VALEUR INTRINSÈQUE D'UN CALL = MAXIMUM

{COURS DU SOUS-JACENT -PRIX D'EXERCICE ; 0}

Dans le cas d'un put (option de vente), la valeur

intrinsèque est la différence, si elle est positive, entre le

prix d'exercice et le cours du sous-jacent :

VALEUR INTRINSÈQUE D'UN PUT = MAXIMUM {PRIX

D'EXERCICE - COURS DU SOUS-JACENT ; 0}

Par exemple, un call de prix d'exercice 10 € portant sur

un sous-jacent coté 15€, a une valeur intrinsèque de 5

€. Au contraire, un put de mêmes caractéristiques, a une

valeur intrinsèque nulle, car le prix d'exercice est inférieur au

cours du sous-jacent.

v Convention :

· Si la différence est

strictement positive, la valeur intrinsèque est positive. L'option sera

dite dans la monnaie.

· Si la différence est nulle,

l'option aura une valeur intrinsèque nulle. Elle sera dite

à la monnaie.

· Enfin, si la différence est

négative, la valeur intrinsèque sera également nulle (une

valeur intrinsèque négative n'est pas possible, elle est toujours

supérieure ou égale à zéro). On dit que l'option

est hors de la monnaie.

Call

Put

10(*)

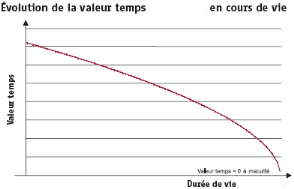

B. La valeur temps :

La valeur d'une option ne se réduit pas à sa

valeur intrinsèque. En effet, la prime d'une option en dehors de la

monnaie (VI = 0) conserve une valeur appelée valeur temps.

Plus généralement, la valeur temps

représente l'incertitude quant au potentiel d'évolution du

sous-jacent. Cette incertitude diminue à mesure que se rapproche la

maturité de l'option. Les options sont donc d'autant moins chères

que leur échéance est proche, toutes choses étant

égales par ailleurs11(*). A l'inverse, quand la maturité est

éloignée, la valeur temps de l'option est importante.

La valeur temps est également appelée la

valeur d'espoir. Logiquement, une option arrivant à

l'échéance n'a plus de valeur temps. Son prix est alors

composé de la seule valeur intrinsèque. La valeur temps d'une

option se calcule comme la différence entre la prime d'une option et la

valeur intrinsèque:

Valeur temps = prime - valeur

intrinsèque

d'une option

· L'incidence du temps sur la valeur de l'option

n'est pas linéaire. Plus l'option approche de sa date

d'échéance, plus sa valeur temps décroît

rapidement.

· Ainsi, la baisse s'accélère

très sensiblement à l'approche de l'expiration de l'option.

· On peut estimer qu'une option à la monnaie

perd les deux-tiers de sa valeur temps sur le dernier tiers de sa vie.

· II est conseillé de revendre l'option

lorsque le scénario (de hausse pour un call ou de baisse pour un put)

s'est réalisé12(*).

Nous venons de montrer que la valeur temps n'est pas stable.

L'incidence du temps qui passe est croissante au fur et à mesure que se

rapproche l'échéance de l'option.

D'autres paramètres influencent cette valeur temps.

L'objet de la partie suivante est de présenter ces autres

paramètres, ainsi que les indicateurs permettant de mesurer leur impact

exact sur la valeur de l'option.

La bonne compréhension de ces paramètres et de

ces indicateurs permettra à l'investisseur d'avoir une gestion dynamique

de ses options, et de ne pas avoir à attendre l'échéance

d'une option pour réaliser des gains13(*).

2.2.2. Les paramètres et les indicateurs de

sensibilité :

Les options sont sensibles à plusieurs

paramètres14(*)

:

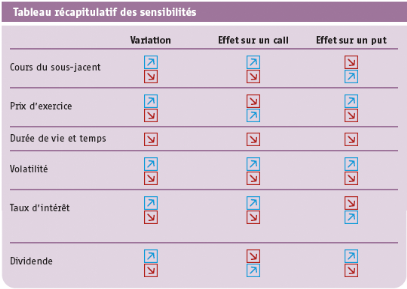

A. La sensibilité aux variations du

sous-jacent :

La hausse du sous-jacent, toutes choses égales par

ailleurs, influence de manière positive (respectivement négative)

le call (respectivement put).

La baisse du sous-jacent, toutes choses égales par

ailleurs, influence de manière négative (respectivement positive)

le call (respectivement put).

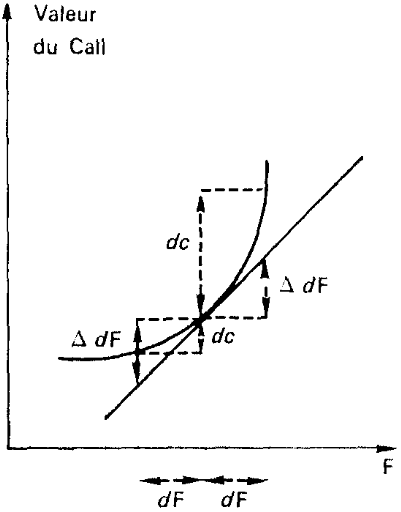

Le delta et le gamma sont les indicateurs qui mesurent cette

sensibilité aux variations du sous-jacent.

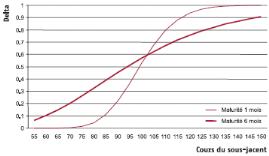

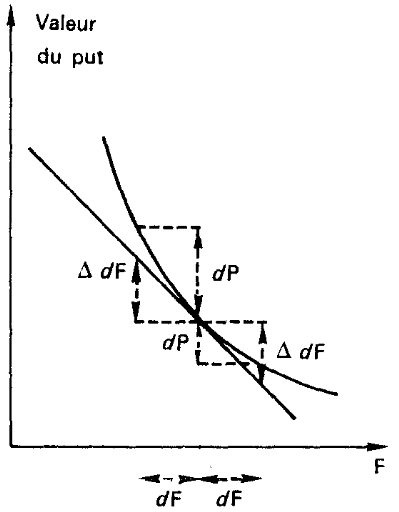

v Le delta :

Le delta mesure la sensibilité de la prime de

l'option aux variations du cours du sous-jacent. C'est la mesure de la

variation du prix de l'option en euros pour une variation

unitaire de 1 euro du sous-jacent. Par convention, on exprime toujours

le delta pour une parité de 1/1. Dans les autres cas, il

convient de diviser le delta par la vraie parité de

l'option.

· Delta d'un call (option

d'achat):

Le delta d'un call est toujours positif, il varie dans le

même sens que le sous-jacent. Il est compris entre 0 et 100% suivant le

niveau du cours du sous-jacent par rapport au prix d'exercice. Plus

précisément, pour un call :

· En dehors de la monnaie (cours du sous-jacent <

prix d'exercice) : le delta est compris entre 0 et 50%. Plus le delta est

proche de zéro, moins l'option est sensible aux variations du

sous-jacent.

· A la monnaie (cours du sous-jacent = prix

d'exercice) : le delta est proche de 50 %.

· Dans la monnaie (cours du sous-jacent > prix

d'exercice) : le delta est compris entre 50 et 100%. Plus le delta approche de

100%, plus la prime de l'option réplique les variations du cours du

sous-jacent.

Le delta n'est pas stable dans le temps et n'est valable que

pour des variations faibles du sous-jacent. Ces deux effets sont

illustrés dans le graphique ci-dessous15(*).

Delta du call de prix d'exercice 100

€

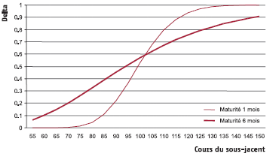

· Delta d'un put (option de

vente):

Le delta d'un put est toujours négatif, il varie dans

le même sens que le sous-jacent. Il est compris entre -100% et 0% suivant

le niveau du cours du sous-jacent par rapport au prix d'exercice. Plus

précisément, pour un put :

· En dehors de la monnaie (cours du sous-jacent >

prix d'exercice) : le delta est compris entre -50% et 0%. Plus le delta est

proche de zéro, moins l'option est sensible aux variations du

sous-jacent.

· A la monnaie (cours du sous-jacent = prix

d'exercice) : le delta est proche de -50%.

· Dans la monnaie (cours du sous-jacent < prix

d'exercice) : le delta est compris entre -100% et -50%. Plus le delta approche

de -100%, plus la prime de l'option augmente avec la baisse de cours du

sous-jacent

Delta du put de prix d'exercice 100 €

Un investisseur qui achète un put profitera de plus en

plus de la baisse de l'action. Chaque nouvelle baisse de 1 € du

sous-jacent rapporte un peu plus que la précédente. Cet effet

est mesuré par le delta16(*).

· L'interprétation du

delta :

Le delta représente la probabilité que le

sous-jacent soit :

· pour un call, au-dessus du prix d'exercice à

l'échéance.

· pour un put, en dessous du prix d'exercice à

l'échéance.

Pour résumer, il s'agit de la probabilité de

voir le cours du sous-jacent finir au-dessus (en dessous) du prix d'exercice

à maturité pour un call (pour un put).

Cependant, l'investisseur devra relativiser son choix de delta

en fonction du coût d'investissement. En effet, le coût de l'option

sera proportionnel à la probabilité d'avoir raison.

Le delta d'une option à la monnaie est proche de 50%,

car la probabilité que le sous-jacent soit à maturité

supérieur au prix d'exercice est égale, à celle d'avoir un

cours du sous-jacent inférieur à ce même prix

d'exercice.

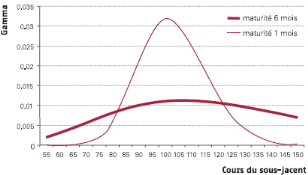

v Le gamma :

Le gamma représente la vitesse du delta,

c'est-à-dire l'accélération de la prime aux variations du

sous-jacent. Le gamma est maximal à la monnaie et minimal dans la

monnaie et en dehors de la monnaie. En d'autres termes, il est bien plus rapide

de passer d'un delta de 45% à 50% que de passer de 5% à 10% ou de

90% à 95%. Comme pour le delta, le gamma est exprimé en euros

pour une parité de 1/1. Pour calculer le gamma quand la parité

est différente de 1/1, il faut le diviser par la vraie parité de

l'option.

Le gamma n'est pas stable dans le temps : comme le delta, le

gamma n'est valable que pour de faibles variations du sous-jacent.

Gamma du call de prix d'exercice 100 € et de

parité 1/1 : courbe de réaction du delta

B. La sensibilité au prix

d'exercice :

- Choisir un prix d'exercice élevé diminue

(respectivement augmente) le prix du call (respectivement put), toutes choses

égales par ailleurs.

- Choisir un prix d'exercice bas augmente (respectivement

diminue) le prix du call (respectivement put), toutes choses égales par

ailleurs.

v L'effet de levier (ou

Elasticité):

Une des caractéristiques fondamentales de l'option est

l'effet de levier. Il permet d'amplifier les variations du sous-jacent, offrant

ainsi des perspectives de gains illimités pour l'investisseur en cas de

hausse du sous-jacent (pour un Call) ou de baisse (pour un Put), et avec un

risque limité au montant de la prime investie.

Positif pour un Call et négatif pour un Put, l'effet de

levier définit en pourcentage la sensibilité d'une option

à l'évolution du cours du sous-jacent. Il permet ainsi

d'évaluer la performance potentielle d'une option.

Un effet de levier de 5 signifie que si le sous-jacent varie

de 1 %, l'option s'appréciera de 5% (= 5 x 1 %). Il se calcule de la

manière suivante :

Effet de levier =

(Cours du sous-jacent x delta) / (Cours de l'option x

parité)

· Exemple pour un call :

Soit un Call Lagardère

· Prix d'exercice : 50€

· Echéance dans 1 an

· Prime : 0,25€

· Parité : 10/1

· Delta : 45 %

· Cours de l'action Lagardère : 40€

L'effet de Levier se calculera de la manière suivante

:

(40 x 0,45) / (0,25 x 10) = 7,2

Ainsi, pour une hausse de 1% du cours de l'action

Lagardère, l'option s'appréciera de 7,2 %,

toutes choses égales par ailleurs.

C. La sensibilité au

temps :

La valeur des options est d'autant plus élevée

que la maturité est éloignée. De ce fait, cette valeur

diminue au fil du temps, toute chose égale par ailleurs. Le thêta

est l'indicateur qui mesure la sensibilité de la prime à la

maturité restante.

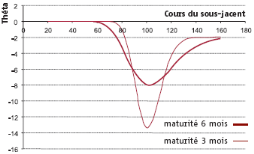

v Le thêta :

Le passage du temps influence négativement la prime des

options, qu'il s'agisse de call ou de put. Le thêta mesure la perte en

euros due au passage du temps. Cette érosion de la prime est croissante

et s'accélère à mesure que l'échéance se

rapproche.

Par convention, le thêta est quotidien et est

exprimé en euros pour une parité de

1/1. Pour calculer le thêta quand la parité est

différente de 1/1, il faut le diviser par la parité de l'option.

Il s'agit du thêta ajusté de la parité.

Au même titre que le delta et le gamma, le thêta

n'est pas stable dans le temps. Cette accentuation du thêta illustre pour

un cours du sous-jacent constant, l'accélération de la perte de

valeur temps observée à l'approche de

l'échéance.

Thêta call / put de prix d'exercice 100 €

et de parité 1/1

Attention, rapporté en pourcentage de la prime, le

thêta d'une option en dehors de la monnaie peut être très

élevé, quand bien même sa valeur en euros serait

très faible.17(*)

D. La sensibilité au taux

d'intérêt :

Les taux d'intérêt ont une influence sur la prime

d'une option : l'achat d'un call donne le droit à son porteur d'acheter

le titre sous-jacent à l'échéance de l'option à un

prix prédéterminé (prix d'exercice).

L'alternative à l'achat d'un call est d'acheter l'actif

immédiatement. Le coût de financement de l'achat du sous-jacent

est nettement plus élevé que celui du call. L'achat d'un call

revient donc implicitement à acheter à crédit le titre

sous-jacent pour une durée correspondant à la maturité de

l'option. En conséquence, plus les taux d'intérêt montent,

plus le coût du crédit s'accroît et la prime du call

aussi.

L'achat d'un put donne le droit à son porteur de vendre

le titre sous-jacent à l'échéance de l'option à un

prix déterminé (le prix d'exercice). Ainsi, dans le cas d'un

achat de put, l'opération revient à prêter les titres

sous-jacents jusqu'à l'échéance. En effet, si

l'investisseur avait vendu les titres directement au lieu d'acheter un put, il

aurait pu placer le produit de sa vente sur le marché monétaire.

Dans le cas d'un put, la situation est donc inversée : plus le taux est

élevé, plus la prime de l'option est faible.

v Le rho :

Le rho mesure la sensibilité de la prime de l'option

aux variations de taux d'intérêt.

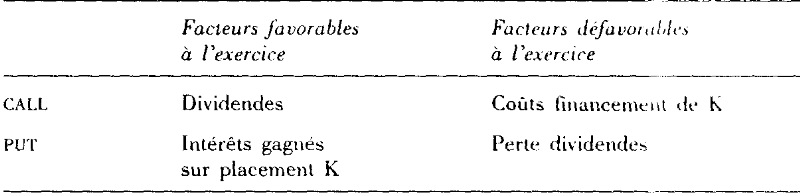

E. La sensibilité des options aux

dividendes:

Le détenteur de l'option, qu'il s'agisse d'un call ou

d'un put ne touche pas le dividende versé chaque année par

l'action. Dans le cas d'un call, une hausse du taux de dividende fait baisser

le prix du call, car si l'investisseur avait choisi l'alternative de

détenir l'action en direct, il aurait pu bénéficier de ce

rendement supplémentaire. En conséquence, le prix d'un call est

d'autant plus faible que le dividende de l'action sous-jacente est

élevé.

A l'inverse, un achat de put peut être comparé

à une vente à terme d'actions : le prix d'un put est donc

d'autant plus important que le dividende de l'action est

élevé.

v Les conséquences d'un détachement de

dividende :

· Sur le marché des actions, le détachement

du dividende doit, en théorie, se concrétiser par une baisse

identique de l'action. La prime d'une option, quant à elle, ne

réagit pas au détachement d'un dividende parfaitement

anticipé.

· En effet, l'évaluation dynamique du prix de

l'option intègre les détachements attendus de dividendes sans

variation de prix. Toutefois, la valeur de l'option reste soumise à une

éventuelle variation du dividende attendu. Si le marché

révise les dividendes attendus sur un secteur d'activité à

la baisse, alors la prime du call portant sur toutes les valeurs

concernées va s'apprécier. Dans ce même cas, la prime du

put va à l'opposé se déprécier, même si

l'impact sur la valeur de l'option reste limité. L'influence des taux

d'intérêt sur la prime de l'option est relativement secondaire par

rapport aux indicateurs précédents.

![]()

Avant d'entreprendre une analyse plus

détaillée des options, il convient de

résumer rapidement les nombreuses raisons pour lesquelles le

marché des options peut attirer les investisseurs.

En outre, les options peuvent être utilisées que

ce soit pour évaluer la valeur de l'entreprise, l'analyse de la

structure du capital et de la politique de dividendes ou que ce soit dans le

choix d'investissement et la décision de financement.

En effet, dans ce chapitre en analysera, brièvement et

rapidement, en premier lieu, l'importance des options dans le portefeuille

(III.I.) et ensuite, en deuxième lieu, l'utilisation des options comme

outil d'évaluation de l'entreprise (III.II.).

![]()

3.1.1. Les options d'achat :

Les investisseurs s'intéressent principalement aux

options d'achat pour les raison suivantes :

A. Créer un effet de

levier :

Prenons par exemple un investisseur intéressé

à acheter des actions de la compagnie XYZ à 43 € et

prévoyant un prix de 60 € dans quelques mois. L'option « XYZ

Fév. 42,5€ » est cotée aujourd'hui, le 4 juillet,

à 4,30€.

Si l'investisseur achète 100 actions à 43

€, il prend une position longue et investit alors 4 300 €. Si le prix

des actions monte comme prévu à 60 € à la fin de

février, son profit est alors de 6 000 - 4 300, soit 1 700 € (sans

tenir compte de l'impôt, des frais de transaction et des dividendes), ce

qui donne un rendement de 39,53 %.

Cependant, avec le même capital l'investisseur pourrait

acquérir 10 contrats d'options, comportant 1 000 actions (au lieu de

100). Si le cours de l'action montait à 60 € à la fin de

février, le cours de l'option atteindrait alors 17,50 €. Le profit

de l'investisseur serait donc de (17,5 x 1 000) - 4 300 = 13 200 €, soit

un rendement de 306,97 %.

Par contre, si le prix de l'action restait stable ou

même baissait avant l'échéance de l'option, la perte de

l'investisseur pourrait atteindre 4 300 €, soit la totalité du

capital investi, alors que sur la position longue, la perte serait beaucoup

plus restreinte.

L'acheteur ou le signataire de l'option d'achat doit donc

prédire non seulement la direction du mouvement du prix de l'action

(hausse ou baisse), mais aussi la synchronisation (timing) du

mouvement car il est nécessaire que la hausse ou la baisse prévue

se réalise avant l'échéance de l'option.

Il convient de souligner que l'effet de levier18(*), dont il est question ici,

diminue lorsque l'option d'achat achetée est en jeu, étant

donné que, d'une part, l'achat d'une option d'achat en jeu coûte

plus cher que l'achat d'une option d'achat hors jeu ou à parité

(ce qui s'explique par le fait que, pour une option d'achat en jeu, la valeur

de l'action est supérieure au prix de levée) et que, d'autre

part, les fluctuations du prix de cette option d'achat sont fortement

corrélées avec les fluctuations du cours de l'action sous option.

Par conséquent, si l'investisseur prévoit une forte montée

du cours de l'action sous option, et s'il désire pousser au maximum

l'effet de levier, il lui apparaîtra plus rentable de choisir une option

d'achat hors jeu. Ou inversement, s'il ne prévoit qu'une

légère montée du cours de l'action sous option, il lui

semblera plus rentable de choisir une option enjeu ou même à

parité.

B. Se couvrir :

v Pour protéger le

capital :

Au lieu d'investir les 4 300€ dans le titre de l'exemple

précédent, l'investisseur peut décider d'acheter une seule

option d'achat à 430 € (4,30 x 100) et de placer le solde de son

capital, soit 3 870€ (4 300 - 430) en banque (ou encore le placer dans des

bons du Trésor). Les résultats possibles de cette

stratégie, à l'échéance de l'option d'achat, sont

les suivants :

· Si le prix du titre demeurait fixe à 43 €

durant la vie de l'option, on laisserait l'option d'achat

échoir19(*) et la

perte totale serait de 430 € (la prime) plus le coût d'option de

celle-ci, moins le rendement sur les 3 870€ placés. La position

longue, par contre, n'aurait pas engendré de perte (mis à part le

coût d'opportunité des fonds investis dans le titre moins les

dividendes, s'il y a lieu).

· Si le prix du titre montait au-dessus de 46,80€

(42.50 + 4,30), l'option d'achat donnerait des profits (qui viennent s'ajouter

à l'intérêt gagne sur le placement à court terme et

desquels doit être soustrait le coût d'opportunité de la

prime).

· Si le prix du titre baissait en dessous de 42.50€,

la perte totale sur l'option d'achat serait limitée à 430€

(plus le coût d'opportunité sur ce montant, moins

évidemment le rendement sur les 3 870€ placés) alors qu'avec

la position longue, la perte serait plus substantielle. Mais il convient de

souligner qu'on aurait pu limiter la perte sur la position longue en

prévoyant une liquidation automatique avec un ordre à cours

limité (stop loss order) à 38.70€.

Reprenons les quatre exemples précédents avec

des chiffres en supposant une option d'achat expirant dans six mois et un taux

d'intérêt sur les fonds placés de 5 % par période de

six mois. Ainsi, le revenu d'intérêt après six mois sur les

3870€ s'élève à 3 870 x 0,05 = 193,50€.

· Si le cours du titre demeurait fixe à 43€,

la perte sur l'option d'achat20(*) serait égale à 193,50 - 430,00 - (0,05

x 430,00) = (258,00€), alors que la perte sur la position longue (en

supposant aucun versement de dividendes et un coût d'opportunité

de 5 % pour six mois) s'élèverait dans les mêmes conditions

à 4 300 x 0,05 = (215.00€).

· Si le cours du titre montait mais demeurait en dessous

de 46,80€ (à 45€, par exemple), la perte sur l'option d'achat

serait égale à ([45,00 - 42,50] x 100) + 193,50 - 430 - (0,05 x

430,00) = (8,00€), alors que la position longue engendrerait une perte

s'élevant à ([45,00 - 43,00] x 100) - 215 = (15,00€).

· Si le cours du titre montait au-dessus de 46,80€

et atteignait par exemple 50€ à l'échéance de

l'option, le gain sur l'option d'achat serait égal à ([50,00 -

42.50] x 100) + 193.50 - 430 - (0,05 x 430,00) = 492,00€, alors que le

gain sur la position longue s'évaluerait à ([50,00 - 43,00] x

100) - 215 = 485,00€.

· Finalement, si le cours du titre baissait en dessous de

42,50€ et atteignait 30€, par exemple, à

l'échéance de l'option, la perte sur l'option d'achat serait de

193,50 - 430 - (0,05 x 430,00) = (258,00€), alors que la perte sur la

position longue s'élèverait à ([30 - 43] x 100) - 215 = (1

515,00€).

Comme les calculs précédents le prouvent, en cas

de hausse du cours du titre, le gain sur la stratégie de l'option

d'achat plus un placement à court terme sera toujours plus

élevé que le gain sur la position longue, quelle que soit la

hausse du cours du titre, à partir du moment où l'écart

entre le prix du titre et le prix de levée de l'option dépasse le

coût d'achat de l'option. En cas de baisse du prix du titre, la perte sur

la stratégie de l'option d'achat se limite au montant de la

prime alors que sur la position longue la perte peut

théoriquement aller jusqu'à la totalité du prix d'achat du

titre.

v Pour protéger une position à

découvert:

L'achat d'une option d'achat permet de limiter la perte d'une

vente à découvert au montant de la prime. Par contre, le profit

sur la vente à découvert est aussi diminué de cette prime.

Par exemple, une vente à découvert de 100 titres de la compagnie

ABC à 40€ donnerait un profit de 2 000€ si le prix du

titre baissait à 20€. (40 - 20) x 100 = 2 000€.

Mais si l'achat d'une option d'achat, dont la prime est de

400€, couvre la position, le profit ne sera que de 2 000 - 400 = 1

600€.

En revanche, si la position à découvert

demeurait sans couverture et si le prix du titre se mettait à grimper,

la perte de l'investisseur serait théoriquement illimitée.

On conclut donc que l'achat de l'option d'achat limite la

perte au montant de la prime. On peut couvrir une vente à

découvert par une variété d'options d'achat ayant des

dates d'échéance et des prix de levée différents.

La prime variera suivant le fait que l'option est hors jeu, à

parité ou en jeu ou même profondément en jeu. Plus le

niveau de protection désiré sera élevé, plus le

coût de la protection le sera aussi. En réalité, pour une

échéance donnée, moins l'option est enjeu, moins sa prime

est élevée. Par conséquent, l'achat d'une option d'achat

en jeu ou profondément en jeu pour couvrir une position de vente

à découvert n'est pas la solution optimale. Plus l'investisseur

est réfractaire au risque, plus il devra chercher à se couvrir

avec une option d'achat à parité, et cela, d'autant plus si le

prix de levée de l'option est égal au prix de la vente à

découvert.

v Pour s'assurer du prix éventuel d'un titre

convoité:

Si l'investisseur prévoit une évolution rapide

du cours d'un titre, par exemple de 43€ à 60€, et s'il ne

dispose pas encore du capital nécessaire pour acquérir le titre

mais pense l'avoir sous peu (dans quelques semaines par exemple), il pourrait

acheter une option d'achat ayant un prix de levée acceptable et une date

d'échéance qui lui convient. Si ses prévisions ne se

réalisent pas, il n'aura perdu que la prime ; par contre, si elles se

réalisent, il pourra acheter le titre au prix de levée

plutôt qu'au prix du marché (plus élevé).

v Pour libérer les fonds investis sans perte

de gain potentiel:

II peut arriver que l'on doive liquider un titre alors que

son cours monte encore. L'achat d'une option d'achat sur ce titre permet alors

de profiter de cette hausse avec une mise de fonds moindre.

Ainsi, si le cours du titre de l'exemple

précédent passait de 43€ à 60€, l'achat d'une

option d'achat aurait rapporté (60 - 43) x 100 - 430 = 1 270€ au

lieu de 1700€ si l'on avait conservé la position longue sur les 100

actions.

C. Spéculer sur la prime:

v Pour obtenir un nouveau vecteur (pattern) de flux

monétaire:

Étant donné que la perte maximale de l'acheteur

d'une option d'achat est limitée à la prime qu'il a

versée, le flux monétaire de son placement se trouve à

être différent de celui qu'il aurait s'il avait effectué un

achat sur marge car, dans ce dernier cas, la perte est potentiellement

illimitée.

v Pour accroître le rendement du placement

(additional income):

On accroît le rendement du placement en signant des

options couvertes. Nous examinons cette situation plus en détail dans la

partie suivante.

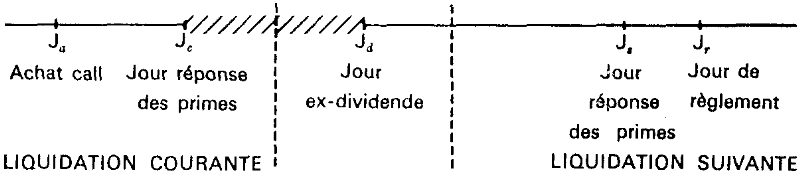

3.1.2. Les options de vente :

En ce qui concerne les options de vente, les investisseurs s'y

intéressent principalement pour les raisons suivantes :

A. Créer un effet de

levier :

Si le cours actuel d'un titre est de 30€ et que

l'investisseur prévoit une baisse dans un mois, il peut vendre le titre

à découvert ou acheter une option de vente sur le titre.

S'il effectue une « vente à découvert

», l'investisseur devrait déposer une marge (qui pourrait prendre

la forme d'un certificat de dépôt garanti ou d'un bon du

Trésor) auprès de l'agent de change égale par exemple

à 30 % du prix du titre. Si le cours du titre baissait de 30€

à 20€ au bout d'un mois, le rendement sur une opération de

100 titres serait de

Ou 0,3

(30) = 9 (montant de la marge déposée par titre, pour un total de

900€).

Ou 0,3

(30) = 9 (montant de la marge déposée par titre, pour un total de

900€).

S'il achète une option de vente dont le prix est de

3€, l'investisseur pourrait acheter, avec son capital de 900€, trois

contrats expirant dans un mois, ayant un prix de levée de 30€. En

supposant que le prix du titre baisse de 30€ à 20€ au bout

d'un mois, l'option de vente vaudra à l'échéance 10€