|

Sommaire

INTRODUCTION

GENERALE ...............................................................

1

CHAPITRE I : Les crises financières :

Modèles et contagion........................... 5

Section 1 : Les crises

financières...............................................................

6

Section 2 : La contagion des crises

financières.............................................15

CHAPITRE II : La crise de

« subprime ».....................................................25

Section 1 : Cadre générale de la crise

américain...........................................26

Section 2 : La crise de subprime à la

lumières des modèles des crises...............36

CHAPITRE III : Etude de contagion pendant la crise du

subprime.................. 41

Section 1: Présentation des données et analyse

statistique............................ .42

Section 2 : Etude de

corrélation.................................................................43

Section 3 : Cointégration et modèle

VECM..................................................45

Section 4 : Transmission en moyenne et en

variance......................................50

CONCLUSION

GENERALE.................................................................. .62

ANNEXES...........................................................................................66

BIBLIOGRAPHIE................................................................................

..91

INTRODUCTION GENERALE

La dernière décennie laissera dans les ouvrages

de l'histoire économique la trace d'importantes et fréquentes

crises dans le système financier international. Durant cette

période, les économies ont été confrontées

à des crises financières résultant par exemple des

attaques spéculatives brutales sur certaines monnaies lors de crise du

SME en 1992, des fluctuations considérables des cours sur les

marchés dérivés (matières premières),

l'effondrement des prix des certains marchés émergents qui a

conduit à la crise mexicaine en 1994 et surtout la panique de

système bancaire pendant la crise asiatique en juillet 1997 qui a

donnée un coup fatal à l'ensemble de l'économie

mondiale.

Les économistes ont cherché à

étudier les sources de déclanchement de chaque crise à

travers les modèles de première, deuxième et

troisième génération. En se basant sur les modèles

de première génération, on peut identifier les sources de

la de la crise mexicaine ainsi que celle d'argentine qui sont la

dégradation des fondamentaux et la persistance du déficit des

balances des paiements. Alors que le but des modèles de

deuxième génération était la représentation

de l'inefficience de la politique monétaire adoptée qui a

conduit à l'apparition de la crise du système monétaire

européen.

Toutefois, ces deux modèles précités

n'ont pas permis à étudier les causes et les défaillances

de la crise asiatique. Une troisième génération des

modèles est alors apparue. Cette nouvelle catégorie des

modèles a combiné l'imperfection de l'information sur les

marchés financiers et la fragilité du système bancaire.

Suite à cette crise asiatique, on remarque que l'intensité de la

crise n'est plus spécifique au pays originaire mais elle a

contaminé des autres pays géographiquement regroupés ou

dispersés.

Ces crises, plus précisément la crise asiatique,

ont été marquées par l'introduction d'un nouveau

phénomène attaché à l'occurrence des crises

financières. On parle, alors, de l'extension des perturbations d'un

marché financier vers les autres marchés.

Autrement dit, c'est le phénomène de la

contagion des crises financières qui a comme cause : l'abolition

des barrières nationales et l'interdépendance des marchés

financiers à l'échelle internationale.

Aujourd'hui, nous somme devant une crise financière

entrain de frapper la terre promise de la nouvelle jeunesse du capital. C'est

la crise des crédits immobiliers des Etats Unis, dite encore la crise de

« subprime ». En effet, en 2007, les prix ont

baissé, les taux ont grimpé et les mauvais emprunteurs

commencent à se trouver en difficulté. Ils ont vendu leurs

habitations, pour qu'ils ne subissent pas une perte qui devienne lourde,

contribuant à la chute des prix. Dès lors, le risque

théorique de faire défaut sur leur crédit, non

honoré, devient réel.

Le but de notre mémoire est d'étudier cette

crise de subprime. Pour cela, d'abord, on présentera les

différentes crises financières ultérieures en se

référant aux modèles de différentes

générations. Puis, nous distinguerons les mécanismes de

transmission de ces crises d'un pays à un autre. En fin, d'une part, on

va définir les modalités de fonctionnement de marché de

subprime, les sources de déclanchement de cette crise. D'autre part,

nous étudierons son impact sur le reste du monde y compris la

contagion de la crise de subprime via les canaux de propagation.

Nous voudrions ainsi étudier cette crise en

répondant aux questions suivantes :

Peut-on associer la crise de subprime au modèle de

troisième génération ? Quelles sont ses impacts sur

l'économie américaine ? Peut-on parler d'une contagion

financière durant la crise de subprime? Si oui, quelles sont alors les

mécanismes de propagation ?

Empiriquement, nous étudierons le

phénomène de contagion pendant la crise de subprime à fin

de savoir à quel point les marchés sont intégrés.

Par la suite l'impact de cette crise sur les pays suivants : le France,

la grande Bretagne, l'Allemagne et le Japon. Nous procéderons ainsi une

étude de corrélation entre les différents marchés,

puis nous ferons appel à la théorie de cointégration pour

montrer l'indépendance à long terme entre ces pays.

En fin, nous étudierons la transmission en moyenne et

en variance (méthode ARCH) de marché américain vers les

autres marchés pour détecter la contagion. Nous distinguerons la

période exacte de cette crise en intégrant deux variables

« dumy ».

CHAPITRE I :

LES CRISES FINANCIERES : MODELES ET

CONTAGION

Introduction

Selon Arvai et Vincze (2000), la crise financière est

une crise qui a lieu sur un marché financier. On peut distinguer quatre

types de crises financières : crise de change, crise de dette, crise

des capitaux et crise du système bancaire. Chacune de ces crises peut se

produire toute seule ou en combinaison avec les autres.

Généralement, il n'existe pas une distinction

implicite des notions d'attaque monétaire spéculative, de crise

de change et de crise financière. En réalité, une crise

sur le marché des changes est habituellement

précédée par une attaque spéculative réussie

contre le taux de change. Celle-ci peut provoquer un processus de

répartition des ressources dans l'économie entière, de

même elle provoque un changement dans les comportements de tous les

agents dont les intérêts sont concernés.

Parmi les crises les plus récents qui ont

été source de contagion, on peut citer la crise asiatique qui a

touché le Thailand, en premier lieu, puis elle a contaminé les

Philippines, la Malaisie, l'Indonésie et la Corré du Sud .Cette

crise a suscité un intérêt énorme de la part des

économistes à fin de rendre intelligible et d'en comprendre les

mécanismes de contagion. En suite, la crise financière russe en

1998 qui s'est propagée vers les marchés d'Amérique

latine. Finalement, la crise argentine en 2001, considérée comme

isolée au départ, s'est propagée vers le Brésil et

l'Uruguay.

Dans ce travail, nous traiterons les crises financières

comme des crises intégrant à la fois toute autre type de crise.

Concernant ce chapitre, nous commencerons par l'indentification des

modèles des crises financières puis nous passerons à ses

mécanismes de transmission.

Section 1 : Les crises financières

1.1. Les modèles des crises

financières

Les analyses théoriques des crises

financières font distinguer plusieurs types de modèles. Ceux-ci

sont jusqu'ici présentés en trois générations.

1.1.1. Les modèles de première

génération

Dans une première génération des

modèles, Krugman (1979) et Flood et Garber (1984) ont essayé

d'expliquer les crises de balance de paiements des années 1970-1980

telles que la crise mexicaine de 1973-1982 et d'argentine de 1978-1981.

Selon ces modèles, les crises peuvent être

expliquées par deux principaux facteurs résidant d'une part de

l'effet négatif de la dégradation des fondamentaux

macro-économiques et d'autre part, de la persistance de déficit

des balances de paiements1(*). Ces deux facteurs peuvent engendrer un

déséquilibre persistant sur le marché de la monnaie ou sur

le plan budgétaire, en plus de la limitation des stocks des

réserves de change. En effet, dans un régime de change fixe, un

excès d'inflation peut engendrer une dépréciation de la

monnaie locale. De ce fait, les autorités monétaires, notamment

la banque centrale, rachète sa monnaie en appuyant sur les

réserves de change. Par conséquent, les réserves

s'épuiseraient progressivement jusqu'à atteindre un niveau

limite.

Ces modèles indiquent que le déclenchement

d'une crise n'est pas un phénomène purement aléatoire mais

c'est le résultat de déséquilibre économique en

mettant l'accent sur les contradictions entre des objectifs

économiques. Les politiques monétaires et fiscales sont en

général incompatibles avec un taux de change stable.

L'objectif de cette première catégorie des

modèles est de montrer que l'occurrence d'une crise résulte

logiquement de l'incohérence entre la politique intérieure et la

politique de taux de change (stabilité de taux de change) et qu'elle

n'est pas la conséquence d'irrationalité des opérateurs.

En revanche, ces derniers jouent le rôle le plus important dans la

deuxième catégorie des modèles.

1.1.2. Les modèles de deuxième

génération

Ces modèles ont été

développés dans les années 1990. Eichengreen et Wyplosz

(1993), par exemple, ont traité des premières expériences

de la globalisation financière dans les pays développés.

Ils ont été suivi par Obstfeld (1994,1996) qui a analysé

la crise du mécanisme de change Européen (MCE) en 1992-1993.

Ces modèles sont caractérisés par un jeu

d'influence entre le gouvernement, représentés par les politiques

économiques, et le marché, à travers le caractère

auto réalisateur de l'anticipation des investisseurs.

Généralement, on parle d'anticipation auto réalisatrice

lorsque, par exemple, la prévision de l'augmentation du cours

engendrera un flux d'achat qui le fait effectivement monter. Une anticipation

que l'économie va sortir de la récession, donc que les revenus

des ménages vont augmenter et les carnets de commande des industriels se

remplir, engendre une croissance de la consommation et de l'investissement,

donc de la demande, qui fait sortir effectivement l'économie de la

récession.

Dans les modèles de première

génération, la crise a un concept déterministe conduisant

au déclenchement rationnel et prévisible d'une attaque

spéculative. Quant aux modèles de deuxième

génération, le scénario de crise est purement

aléatoire, et dans ces contextes, les crises sont de plus en plus

imprévisibles. En effet, la dégradation des fondamentaux

macro-économiques n'est plus l'issue unique des crises, les

spéculateurs sont susceptible de choisir une devise au hasard pour

l'attaquer. En d'autre terme, les crises peuvent intervenir

indépendamment d'une forte détérioration des fondamentaux.

C'est-à-dire qu'on considère que les politiques

économiques ne sont plus prédéterminés, mais

adoptés selon les chocs touchant l'économie par secteur.

C'est ce que résume parfaitement Obstfeld (1996):

« la question intéressante n'est pas de savoir si,

oui ou non, la crise est justifiée par les fondamentaux, dans la mesure

où tout le monde est d'accord pour dire que les fondamentaux jouent un

rôle, mais si, oui ou non, les fondamentaux sont tels qu'ils font de la

crise l'issue unique et inévitable ». On parle

donc des crises auto-réalisatrices. En effet, et afin de mieux

comprendre le déclenchement de la crise mexicaine de décembre

1994, Sachs, Tornell et Velasco (1996) introduisent cette hypothèse dans

un cadre de crédibilité imparfaite de la politique de change du

Mexique. Ils ont montré que les modèles de deuxième

génération peuvent révéler des équilibres

multiples auto-réalisatrices puisque les attaques spéculatives

augmentent le coût de défense du taux de change. Par exemple, soit

une économie où les politiques de gouvernement sont

désignées pour l'entretien d'un taux de change ancré, mais

le marché est dominé par le sentiment que la devise sera

dépréciée. Si une attaque spéculative augmente le

coût du maintient de l'ancrage (peg), elle pourrait par la suite forcer

ainsi les autorités à l'abandonner. Les croyances des

spéculateurs peuvent donc s'avérer auto réalisatrices.

On commence alors à reconnaître, dans la

théorie des crises, que les équilibres de marché peuvent

être multiples et que le libre fonctionnement des marchés ne

conduit pas nécessairement à un équilibre unique, de sorte

que les crises s'auto justifient, même si toutes les conditions

macroéconomiques initiales sont saines et vérifiées. En

outre, un grand nombre de spéculateurs peuvent provoquer un basculement

des anticipations, non seulement sur le taux de change, mais sur l'avenir de

l'économie tout entière, et ceux en spéculant sur la

hausse ou à la baisse d'une monnaie. Dans ce contexte de crise de

deuxième génération, si l'anticipation moyenne bascule,

elle deviendrait alors auto réalisatrice.

Malgré leur importance, les conclusions des

modèles des deux premières générations se sont

révélées insuffisantes pour comprendre la crise asiatique

de 1997-1998. Une troisième génération des modèles

a vu donc le jour.

1.1.3. Les modèles de troisième

génération

Ces modèles de crises sont apparus après la

crise asiatique de 1997-1998 (Pesenti et Tille 2000, Krugman 2001) qui s'est

déclenchée en Juillet 1997 en Thaïlande avec la

dévaluation du Bath thaïlandais. Puis, elle s'est propagée

aux pays émergents de la région asiatique. Ces modèles

sont parfois qualifiés de modèles inter-générations

(Flood et Marin 1999) du fait qu'ils combinent des séquences des

modèles de crises de première et de deuxième

génération. Ils sont caractérisés par

l'imperfection de l'information sur les marchés financiers et par la

fragilité des systèmes bancaires.

Les économies émergentes d'Asie avaient

augmenté la liquidité, expliquée par les fortes

entrées de capitaux, et par conséquent avaient augmenté le

crédit domestique. Or, à cause d'une mauvaise évaluation

du risque de défaut et l'absence de supervision solide par les

autorités, les créances douteuses dans les bilans bancaires ont

considérablement augmenté. Ce qui a provoqué des

restrictions des crédits en raison de l'insolvabilité de

certaines banques et à la chute de la richesse nette d'un très

grand nombre d'emprunteurs.

La crise bancaire s'est transformée par la suite en une

crise de change à cause de l'interruption massive des entrées de

capitaux sous la forme de prêts bancaires à court terme et en

devise. La réduction des capitaux bancaires internationaux et la chute

des réserves de change ont aggravé les déficits courants

et fortement déprécié le taux de change. La charge

réelle de la dette s'est par conséquent augmentée et les

sorties des capitaux se sont accélérées, ce qui a

renforcé les mécanismes de la crise et l'a rendue

inéluctable. C'est en fait le scénario de la crise du bath

thaïlandais, de même que celui de la crise de Won Coréen

(Contamin et lacu 1998) ou de la roupie indonésienne.

C'est dans ce contexte que s'est apparaît le concept de

« crise jumelle ». Celles ci se manifestent par la

combinaison d'une spéculation intense contre la monnaie nationale et une

série de défaillances bancaires. Elles associent une

méfiance à l'égard de la stabilité du taux de

change, et donc du régime de change s'il existe, et de la

liquidité ou de la solvabilité des intermédiaires

bancaires, qui rétroagissent l'une sur l'autre en se consolidant

mutuellement. Les analyses statistiques des crises jumelles menées par

Velasco (1987) suggèrent qu'une crise bancaire entraîne une crise

de change par le biais d'émission excessive de la monnaie nationale,

provoquée par le secours exceptionnel en liquidité que la Banque

centrale apporte au système bancaire pour le stabiliser, comme le montre

le graphique dans la page suivante :

Titre : D'une crise bancaire à une crise de

change

Crise de change

Emission monétaire excessive

Financement du sauvetage (bail out par la banque

centrale)

Crise bancaire

Deux approches, qui tendent à

étudier le contexte macroéconomique et les éléments

sous jacents de la crise financière asiatique dans son ensemble peuvent

être retenues. L'implication des secteurs bancaires et financiers dans la

crise financière a fait l'objet de deux approches : l'aléa

moral et la panique financière.

a) L'approche d'aléa moral

Cette approche, soutenue par Krugman (1998) et

Corsetti, Pesenti et Roubini (1999), introduit une définition

générale de l'aléa de moralité ou de risque moral.

Celui-ci se caractérise par le fait que les agents aient la

possibilité de prendre des décisions risquées, car ils ne

subiront aucune perte en cas de problème, dans la mesure où le

gouvernement leur fournit des garanties plus ou moins explicites. Ainsi, les

intermédiaires asiatiques ont la possibilité d'emprunter aux

banques étrangères car leur passif est garanti par le

système en cas de retraits des clients ou de faillite personnelle de la

banque.

Krugman (1998) défend la thèse des politiques

économiques et monétaires insoutenables et de la

responsabilité des fondamentaux dégradés de la panique

financière. C'est le cas de la crise asiatique, croit-il. La

dégradation des fondamentaux asiatiques ainsi que les politiques

inappropriées (crazy policies), tels que les garanties, les soutiens et

la socialisation ou l'indemnisation des dettes et les actes des agents des

autorités monétaires, sont responsables de la crise. Il

considère que les banques, par la constitution d'un stock excessif

d'investissement et d'emprunt bancaires, ont fait déclencher la crise

asiatique à travers le rôle du risque moral dans le gonflement de

la bulle sur les prix des actifs, ainsi que dans son profitabilité. Cela

a engendré, dans une première phase, appelait « la

phase euphorique », un boom d'activité et des augmentations de

réserves voire des bulles sur le taux de change.

Puis, dans une deuxième phase, appelait « la

phase neurasthénique », tout est inversé. Il y aurait

une détérioration de la situation financière des

entreprises, une dégradation des bilans bancaires, un sous

investissement, un ralentissement de l'activité, des pertes massives de

réserves, une chute des cours boursiers, des faillites bancaires, une

crise réelle, une diffusion de la panique, une attaque

spéculative, des sorties massives des capitaux. En d'autre terme une

crise financière totale qui est due au risque moral.

Le risque moral se situe à trois niveaux. Le premier

concerne les entreprises. Les investisseurs, optimistes, croyant qu'ils ne

pouvaient pas subir de perte en cas de chocs négatifs, ont pris des

risques démesurés et ont même adopté certains

projets dont la profitabilité est faible. Le deuxième qui est

financier implique les banques qui ont massivement accordé des

prêts aux investisseurs nationaux dont plusieurs projets ainsi

financés sont souvent douteux. Elles estimaient que les emprunteurs

capables de rembourses leurs crédits. Par la suite, elles pouvaient

elles-mêmes rembourser leurs dettes extérieures. Cependant, aucune

banque ne consacrait des mécanismes de contrôle et de supervision

pour les activités de leurs clients, de sélection des projets,

des normes et des ratios prudentiels et de mesure de risque, ce qui a conduit

forcement à des non remboursements.

Le troisième niveau est international et implique les

banques étrangères qui ont accordé des crédits aux

économies asiatiques, à la garantie des gouvernements locaux ou

du FMI. Ainsi, ces anticipations ont poussé les acteurs à prendre

des risques excessifs même dans le cas des situations défavorables

dans l'économie.

Dooley (1997) soutient le problème se situe au niveau

de l'action du gouvernement. D'une part, il a essayé d'acquérir

des réserves de change, par les entrées des capitaux

étrangers, dont le but est de constituer une assurance en cas de choc

extérieur. D'autre part, il a assuré une bonne santé du

système bancaire et un remboursement en cas de retraits et ce

grâce aux réserves. Cette garantie a incité les

investisseurs aux retraits, s'ils estiment optimal, et de ce fait à

puiser dans les réserves de change.

Berger et De Young (1997) ont démontré

l'existence d'une relation de causalité au sens de Granger entre la

faiblesse des fonds propres des banques américaines et l'apparition de

créances douteuses. En testant l'hypothèse du risque moral, ils

ont conclu que les banques à faibles fonds propres augmentent le risque

de leur actif en octroyant beaucoup de prêts, ce qui provoquera le

développement des prêts non performants.

b) L'approche de la panique financière

Cette approche est soutenue par Radelet et Sachs (1998,1999).

Elle introduit la thèse de la crise d'illiquidité nationale et

internationale qui provient essentiellement de la panique financière

pure, de ruée bancaire et des désajustements

d'échéances au sein des bilans bancaires. Cette approche minimise

les anomalies des fondamentaux et le risque moral. La crise

asiatique s'apparaît ainsi comme une crise d'illiquidité

causée par un assèchement accru et inattendu des entrées

de capitaux internationaux et une fuite massive des capitaux

étrangers.

Le sous-développement des banques asiatiques et leurs

inaptitudes de gérer efficacement des flux grandissants, à cause

du manque des règles de contrôle et des normes prudentielles, ont

entrainé une augmentation des créances douteuses et une

diminution des exportations. Les investisseurs internationaux, jugeaient le

bouleversement des politiques des gouvernements asiatiques et

l'inefficacité des programmes de sauvetage du FMI, changent leurs

opinions durant la panique.

Donc, l'aggravation de la crise financière, notamment

la crise bancaire, peut être expliquée principalement par un

état de panique traduit par un retrait massif des dépôts

par les épargnants.

c) Un modèle de synthèse

Afin de comprendre les mécanismes de

déclenchement de la crise asiatique, Irwin et Vines (1999) ont

développé un modèle qui fait la synthèse des

aspects principaux des trois modèles déjà

mentionnés : les garanties des gouvernements Krugman (1998),

l'aléa moral Dooley (1997), et enfin les modèles de panique

bancaire Radelet et Sachs (1998, 1999).

Dans ce modèle de synthèse, le gouvernement, les

banques nationales et les banques étrangères sont les principaux

acteurs. Le gouvernement peut se situer dans deux cas de figure : soit il

est crédible, soit il ne l'est pas. Dans le premier cas, il honore ses

engagements en payant sur les coûts de la garantie, les banques

étrangères (qui prêtent aux banques nationales moyennant

des garanties) ne vont pas augmenter leurs taux sur les prêts. Dans le

deuxième cas, il manque à sa parole, en offrant des garanties peu

fiables. Les banques étrangères exigeraient des primes de risque

traduisant par une hausse des taux d'intérêt, introduit par les

banques étrangères.

Ce scénario va produire un équilibre unique de

long terme et des équilibres multiples de court terme.

L'équilibre unique de long terme existe lorsqu'il y a une forte

probabilité, ex ante, que le gouvernement manque à sa parole et

n'honore pas ses garanties. Les équilibres multiples de court terme

sont vérifiés dès que le niveau de la dette des banques

nationales dépasse un certain seuil. Dans ce cas, si le taux

d'intérêt sur la dette est égal au taux sans risque et

qu'aucun choc n'intervient, alors on est dans une situation d'

« équilibre sain ». Si le taux dépasse le

taux sans risque et qu'il y a un choc éventuel, alors on est dans une

situation d'« équilibre instable ». Dans un

troisième cas, si le taux dépasse le taux sans risque et qu'il y

a un choc certain, par exemple choc de productivité de la fonction de

production des banques, alors on est dans une situation

d' « équilibre de crise ». La crise est

inévitable du fait de l'existence des garanties gouvernementales qui

entraînent des équilibres multiples jusqu'à ce que les

gouvernements ne soient forces de manquer à leur parole.

En résumé, la diversification des

approches dans l'explication des crises qui est due à la diversification

des facteurs sou jacents. Les deux premières générations

de modèles mettent l'accent sur le rôle, d'une part des

fondamentaux économiques et, d'autre part sur les politiques des

autorités monétaires et les anticipations auto

réalisatrices des investisseurs. Quant au modèle de

troisième génération, la ruée bancaires, qui est

caractérisée par un retrait massif des dépôts

auprès des banques, et le risque d'illiquidité sont les facteurs

primordiaux des crises. Ils en résultent, essentiellement, des

phénomènes du cycle d'affaires et d'asymétrie

d'information à partir du quelle les investisseurs se comportent selon

les informations qui influe sur le comportement des investisseurs quant

à leurs rendements futurs de leurs placements ou seulement par

mimétisme des autres investisseurs informés.

Les crises de troisième génération

se sont différenciées par l'apparition d'un

phénomène de propagation de crise dans la région asiatique

à travers des canaux de transmission. Ce phénomène est

connu sous le nom de la contagion financière.

Section 2 : la contagion des crises

financières

Le passage d'un système financier séparé

par des barrières nationales à un système financier global

est à l'origine de l'apparition d'une nouvelle conjoncture

économique appelée globalisation financière, avec des

marchés financiers plus en plus interdépendants à

l'échelle internationale. Dans ce contexte, la

simultanéité des crises financières dans des pays

géographiquement regroupés ou dispersés amène

à s'interroger sur la présence d'un phénomène de

transmission de ces crises d'un marché financier à un autre. Ce

phénomène est souvent nommé la contagion qui

apparaisse désormais comme un facteur explicatif et fatal de la

naissance des crises financières ayant frappés plusieurs pays.

Une contagion se manifeste à travers la propagation des

chocs d'un pays à un autre, par suite on peut la qualifier, l'extension

de déséquilibre d'un marché financier dans un pays

particulier aux autres marchés financiers, des forts co-mouvements des

prix et des quantités à travers les marchés.

Ces derniers sont souvent abusifs par rapport à un niveau ou un

seuil ordinaire qui traduit l'interdépendance normale entre les pays.

Autrement, une forte volatilité de prix des actifs qui

se répand d'un pays en crise à d'autre pays, on les y qualifiera

d'une contagion. En effet, pendent les épisodes de la turbulence

financière, l'alternative de l'augmentation de la volatilité des

prix des actifs sur les marchés financiers internationaux est souvent

adaptée. Généralement, on parle d'un marché

incertain s'il existe une volatilité dans les prix de ses actifs, donc

notre dernière définition peut être ainsi

interprétée comme la propagation de cette incertitude à

travers les marchés financiers.

2.1. Les théories de transmission des crises

D'un point de vue économétrique, et en analysant

les travaux réalisés sur les crises financières, un

conflit entre les résultats des travaux sur ce thème se

manifeste. On a ceux qui montrent l'existence d'un phénomène de

contagion pendant une crise particulière (Kaminsky et Reinhart 1999) et

d'autres qui remettent en cause cet existence en expliquant la transmission des

chocs par les interdépendances normaux entre les pays (Forbes et

Rigobon, 2002, Billio et Pelizzon, 2003).

Ainsi, deux théories se présentent à fin

d'étudier la contagion financière. La première

présume l'importance des liens forts et existants juste avant la crise

et la deuxième s'intéresse à ces liens au moment de cette

crise.

2.1.1. Les théories non contingentes aux crises

Ces théories montrent que les mécanismes des

propagations des crises sont indépendants des moments du

déclanchement des crises. Ces mécanismes, suite à un choc

initial, ne sont pas différents de ceux avant le choc sous

l'hypothèse d'existence permanent des co-mouvements entre les

différents marchés.

Cette première catégorie des théories est

basée sur les fondamentaux de l'économie comme canaux de

transmission. Forbes et Rigobon (2000) distinguent trois canaux

principaux: Le commerce international, la coordination des politiques

monétaires et les chocs aléatoires.

a) Le commerce international

Généralement, l'occurrence d'une crise

financière engendrera la dévaluation du pays à travers une

fusion de deux effets. Cette crise s'accompagne d'une chute des exportations

envers ce pays des principaux partenaires commerciaux et donc une

détérioration de leur balance commerciale comme effet direct.

Elle engendre aussi une détérioration de la

compétitivité des exportations par la pression sur la monnaie du

pays touché comme effet indirect.

Le commerce international joue le rôle le plus

important dans la transmission d'une crise d'un pays à un autre en

cas de dépendance. Cette dernière se justifie par fait que tous

les pays sont extrêmement attachés par les liens réels et

financiers. Glick et Rose (1998) ont montré que les canaux commerciaux

sont significativement supérieurs aux variables macroéconomiques.

Ces liens commerciaux entre les pays intensifient, d'une part, le risque

d'occurrence d'une crise financière à cause des anticipations

auto-réalisatrices et d'autre part, augmentent le risque de

déséquilibre régional à cause des

équilibres multiples.

b) La coordination des politiques

économiques

L'interdépendance entre les différentes

économies mène les pays à suivre une politique similaire

à celle adoptée par le pays touché par une crise. Cette

suivie est plus réaliste dans les unions monétaires ainsi

qu'à l'intérieur des zones de libre échange. Tout choc

à un pays menace l'équilibre de l'union et provoquera des effets

presque instantanés à tous les pays y appartiennent. Chacun

d'entre eux payera, en fin, une partie de coup.

Par exemple, le choix d'une politique de taux

d'intérêt élevé, dont le but de soutenir le taux de

change, va aggraver encore la situation des entreprises largement

endettées. Ces dernières seront trouvés incapables de se

refinancer ou de gérer les opérations d'importation et

d'exportation. Il est clair que la suivie d'une telle politique sans avoirs

objectifs précis générera plusieurs risques qui seront

loin d'être contrôlés (soit le risque d'illiquidité

suite à l'augmentation du taux d'intérêt).

c) Les chocs globaux et les chocs

aléatoires

« Les chocs globaux, communs ou

aléatoires influencent simultanément les fondamentaux de bon

nombres d'économies » Dornbusch (2000).

A ce niveau la croissance économique des certains pays

peut être freiné, une fois ses fondamentaux sont touchés,

à cause d'une augmentation des taux d'intérêts

étrangers et internationaux, la baisse de l'offre des capitaux, les

chocs de liquidités exogènes (par exemple un choc de politique

monétaire) , et la chute de la demande mondiale pour quelques produits

et matières premières comme pour les pays pétroliers

(baisse du prix de pétrole).

Dans ce contexte des chocs communs, Masson (1999) signale que

ces derniers apparaissent comme des facteurs indépendants du

déclanchement des crises. Ces sont les interdépendances

économiques et financières qui sont à l'origine de

transmission des chocs entre les pays. Ainsi, ces canaux se présentent

avant la crise et qui ne peuvent être modifiés au moment du

déclenchement de ladite crise.

2.1.2. Les théories contingentes aux crises

Ces théories stipulent que la transmission d'une crise

est spécifique et liée à celle-ci. Autrement dit, une fois

la crise est déclenchée des nouveaux canaux de propagation

apparaissent. Ils sont différents de ceux avant la crise. Certes, ces

canaux n'existent pas durant les périodes de stabilité

financière, il existe alors un changement structurel. Ce courant est

fondé sur l'équilibre multiple, les chocs de liquidité

endogène et la contagion politique.

a) L'équilibre multiple

Pour avoir un équilibre unique, l'étude

menée par Morris et Shin (1998) en réaction avec les

modèles de crise de la seconde génération stipule

l'existence d'un nombre d'information public suffisamment large. D'une part,

L'importance du nombre d'information compensera le manque de précision,

en cas des signaux publics non précis, afin d'avoir un équilibre

unique. D'autre part, ce résultat remet en cause l'hypothèse

d'unicité d'équilibre puisque ces mêmes informations

publiques conduisent à un équilibre multiple.

Dans un contexte de contagion, l'intégration de la

notion des équilibres multiples est très importante. En effet, le

passage du virus d'un pays à un autre lui ramènera d'un bon

à un mauvais équilibre. Parmi les caractéristiques de ce

dernier, on cite : la chute des prix des actifs financiers, la sortie

massive des capitaux (pour rééquilibrer les portefeuilles) et le

défaut sur le règlement des dettes.

Masson indique que l'apparition d'une crise dans une

première économie peut coordonner ou polariser les

anticipations des investisseurs afin de passer une deuxième

économie à une situation de mauvais équilibre voire

même l'occurrence d'une crise. On peut illustrer l'exemple de la

ruée bancaire à fin de comprendre ce mécanisme

d'équilibre multiple. Soit une date décomposée en trois

périodes 0, 1 et 2. De même les agents sont classés en deux

types. Le premier type concerne les agents qui consomment et retirent leurs

fonds à la date 1. Quant aux agents de type 2, ils consomment et

retirent leurs fonds à la date 2. Les agents désirant retirer

peuvent suivre « une contrainte de service

séquentielle ». Autrement dit, le premier agent qui demande le

remboursement de ses dépôts sera le premier servi.

Avec ce modèle, on peut aboutir à un

« bon équilibre » comme on peut aboutir à un

« mauvais équilibre ». Le moment où les

agents de type 1 retirent en période 1 et les agents de type 2 attendent

la période suivante pour retirer, on parle de bon équilibre. Ce

dernier correspond à « l'équilibre de Nash »

ou « l'équilibre de vérité ».

Par contre, le mauvais équilibre se vérifie

lorsque tous les agents, suivant leurs anticipations, préférant

retirer à la date 1. D'où une panique générale

s'apparaît. Dans cette situation, l'agent de type 2 va se comporter

rationnellement, grâce à la contrainte de service

séquentiel, en fonction de stratégies des retraits des autres

agents. Dans ce cas, si l'agent de type 2 anticipe que les autres agents vont

retirer précipitamment, donc il va opter de même vers une

stratégie de retrait à la date 1 et non plus attendre la date 2

pour en faire. Par conséquent, il y aurait une demande de retrait

massive qui excède la valeur liquidative de la banque, d'où une

ruée bancaire.

D'un point de vu général, l'action d'un

dépositaire individuel, de retirer son argent de sa banque ou de le

conserver, dépende de son degré d'aversion au risque et surtout

des actions de tous les autres dépositaires. Concrètement, cette

action dépende de l'état d'équilibre du banque en question

puisque si l'équilibre est révélé du bon alors les

agents auront du conserver leur argent. En revanche, s'il a été

confié du mauvais alors il y aurait des files d'attentes devant les

guichets.

Il est clair que le passage du bon au mauvais équilibre

et la propagation d'une crise se fait par le biais des modifications des

anticipations des ces investisseurs et non par les liens réels entre ces

économies.

b) Les chocs de liquidité

endogène

Lorsqu'un pays demeure en crise, les investisseurs se trouvent

obligés à rééquilibrer leurs portefeuilles d'une

manière automatique en vendant ses actifs et en transmettant ainsi la

crise initiale aux autres marchés. Van Rijckeghem et Weder (2000)

montrent que le système bancaire joue un rôle très

important dans la transmission des chocs. En effet, suite à une crise

dans un pays, les banques se réagissent en limitant les lignes de

crédits envers les pays emprunteurs. L'effet direct de cette crise est

l'apparition d'un retrait massif des capitaux puisque les anticipations des

investisseurs ont été modifiées pour

rééquilibrer leurs portefeuilles. Cette réaction des

investisseurs (réajustement) provoquera la transmission du choc aux

autres pays.

Valdès (1998) développe un modèle de

liquidité endogène qui reflète le lien entre le choc et

son impact sur la liquidité. En fait, ce choc limitera la

liquidité des participants sur le marché. Autrement, face

à ce choc de liquidité, les investisseurs vont recomposer leurs

portefeuilles par la vente des actifs d'autres pays afin de répondre aux

appels de marges à titre d'exemple. L'importance du degré

d'intensité du choc initial a pour effet, d'une part, l'augmentation du

degré du rationnement du crédit. D'autre part, les investisseurs

céderont leurs parties dans les actifs d'autres pays non touchés

par cette crise initiale malgré que ces pays présentent des

fondamentaux sains et solides.

Kodres et Pritsker (1998) présument que le fait de

rééquilibrer les portefeuilles dans le contexte d'une crise

où l'information est asymétrique, générera une

volatilité plus importante des prix que celle vue en situation de

stabilité financière.

c) La contagion politique :

Dehove (2003) montre que, dans un régime de change

fixe, le canal de transmission des chocs est le taux d'intérêt.

Plus précisément, il affirme que «la manifestation de ce

mécanisme suppose l'existence d'une économie centre dont la

monnaie est l'ancre et des économies périphériques dont

les monnaies sont stabilisées par les autorités monétaires

des pays périphériques par rapport à la monnaie

ancre ». L'idée de base est la

suivante : l'apparition d'un choc sur la monnaie de l'économie

centre peut obliger cette dernière à augmenter son taux

d'intérêt. A cause d'interdépendance, les

pays périphériques doivent adopter la même politique du

pays centre, cette augmentation du taux d'intérêt peut

déstabiliser la situation économique. Dès lors, un certain

nombre de pays périphérique voire la totalité seront

obligés de quitter ce système d'ancrage.

2.2. L'impact du comportement des investisseurs

Le résultat de cette dichotomie entre les

mécanismes contingents et ceux non contingents est la manifestation

du rôle important joué par les investisseurs dans la

transmission des crises dans le cadre de l'intégration

financière des marchés. La rationalité par nature de ces

investisseurs en matière de prise de décision individuelle peut

donner lieu à une exagération des co-mouvements entre les

marchés.

Dans ce cadre, on distingue l'importance des problèmes

de liquidité et de rendement, les problèmes d'asymétrie

d'information et de coordination des économies dans la transmission de

crises.

a) Les problèmes de liquidité et de

rendement

Michel Aglietta (1997) a mis l'accent sur le rôle

joué par les banques internationales dans l'aggravation de la situation

financière. Ces banques n'acceptent plus de reconduire des lignes de

crédits, pour limiter le risque global de leurs portefeuilles, aux

banques commerciales qui y dépendent et se situant dans le pays en

crise. Ces banques commerciales se trouveront face à des

problèmes de liquidité. L'apparition des ces problèmes, au

sein d'un pays, se répercute sur le rendement qui peut être

à l'origine d'une baisse des prix suite au mouvement excessif des

ventes. Pour comprendre un tel phénomène de tendance

baissière des prix on peut se référer à trois

analyses :

En premier lieu, Dorunbusch (2000) l'explique simplement en se

basant sur le comportement des investisseurs qui tendent à vendre leurs

« holdings » dans certains pays et en contrepartie ils

conservent une certaine proportion d'actifs dans autres pays.

En deuxième lieu, en approfondissant, Shinasi et Smith

(2000) stipule que l'utilisation de la méthode Value-at-Risk2(*) soit par la majorité des

investisseurs ou par les banques commerciales qui justifie la tendance

baissière des prix.

En dernier lieu, Goldfajn et Valdès (1997) signalent

qu'un choc touchant un pays aura l'inconvénient de pousser les

investisseurs étrangers à retirer leurs dépôts, dans

ce cas il en résulte une baisse des prix des actifs et une diminution

massive de liquidité sur le marché. Cette diminution mette en

danger la situation financière des investisseurs. D'ailleurs, elle peut

conduire à une crise bancaire.

b) Problème d'asymétrie d'information

La volatilité des prix sur un marché peut

être perçue comme ayant des répercussions sur la valeur des

actifs sur autres marchés. En effet, un choc dans un pays x n'aurait

pas d'effet dans le pays y si l'information était publiquement

percevable, mais cette information l'aurait si elle était cachée.

Donc, l'existence d'incomplétude d'information intensifie les

mouvements des prix des actifs financiers.

Dans le même cadre de l'étude menée par

Dorunbush (2000), on remarque comment les investisseurs supposent que le

déclanchement d'une crise dans pays donné peut avoir des effets

contagieux et donc amènera un autre pays à une situation pareille

de crise. Ce qui préparera la bonne situation aux attaques

spéculatives contre les monnaies des pays en question. Cette attaque

prend lieu lorsqu'une devise paraît surévaluée. Les

spéculateurs estiment tirer une plus value de change en suivant les

quatre opérations suivantes : « en premier lieu,

emprunter la monnaie locale à court terme, en deuxième lieu

céder le montant emprunté sur le marché des changes contre

devise forte, au cours en vigueur, souvent proche du cours officiel, et en

troisième lieu, refinancer la position courte en monnaie locale

jusqu'à ce que celle-ci se soit dépréciée, enfin

Solder la position courte en rachetant la monnaie locale à un cours

inférieur ».

Cette supposition des investisseurs s'explique par le faite

que ces derniers n'ont pas des informations parfaites quand aux justes

caractéristiques de chaque pays. La prise de décision est alors

basée sur un comportement d'imitation en s'appuyant sur les

réactions des autres investisseurs (moins couteux) ou sur la base d'un

certain indicateur indiquant la vulnérabilité d'un pays à

une crise.

Calvo (1999) a développé un modèle

complémentaire à celui de Dorunbush (2000) dans lequel

l'information est asymétrique, dans ce cas et pour répondre aux

appels de marges, par exemple, les investisseurs bien informés trouvent

le remède dans la vente d'une partie de leurs actifs. Le problème

s'oppose aux agents non informés, ils ne peuvent qu'observer le choc de

liquidité sans déterminer sa cause. D'une part, ces agents ne

peuvent pas différencier entre les appels de marges des autres agents

informés et, d'autre part, l'apparition du mauvais signal indiquant la

dégradation des fondamentaux du pays en question suite à la

ventes d'actifs.

Ce phénomène représentant la mauvaise

lecture des actions prises par les agents informés entraine une

amplification des retraits des capitaux dans ce pays.

Cette information est souvent très couteuse pour la

part des petits investisseurs qui n'ont pas les moyens permettant la collecte

individuelle des informations propres à chaque pays. La prise de

décision par les agents moins informés nécessite la mise

à coté de ses informations et la suivie des réactions des

agents informés (la masse) puisqu'ils ne possèdent pas d'autres

alternatives et en même temps ils veulent plus être

discriminés.

En fin, c'est la présence d'asymétrie

d'information qui cause la contagion « pure » où les

canaux de transmissions pendant les situations de perturbations

diffèrent de celles pendant la stabilité financière.

c) L'impact d'une augmentation du taux

d'intérêt extérieur

On a vu qu'un mauvais équilibre est

caractérisé par une sortie massive des capitaux. Cette sortie est

une conséquence de l'augmentation du taux d'intérêt

étranger. En effet, les investisseurs vont préférer le

taux d'intérêt à l'extérieur qui offre le rendement

le plus important. Cette situation est alors caractérisée par une

baisse de taux de change qui nécessite l'intervention de

l'autorité monétaire. Dans le cas d'un régime de change

fixe, la défense de la parité de change, en augmentant le taux

d'intérêt national par rapport au taux extérieur, conduit

à une réduction des réserves officielles et une

contraction monétaire (marché illiquide). En revanche, dans le

cas d'un régime de change flottant, la dépréciation de la

monnaie (sortie massive des capitaux) entraine un effet expansionniste sur

l'économie national malgré cette augmentation du taux

d'intérêt.

Il est claire que la conclusion est la même que se soit

un pays caractérisé par un régime fixe ou flottant. Le

choc se répercuterait sur l'activité économique.

Chapitre II :

la crise de « subprime »

Introduction

L'effet de l'innovation financière ainsi que la

mondialisation s'est retourné sur le système financier

international. La déréglementation des marchés financiers

a stimulé différents établissements financiers à

créer des nouveaux produits et d'exercer tous les métiers de la

finance, ce qui a provoqué des problèmes récents à

l'échelle mondiale pouvant même conduire à l'apparition des

crises. Tel que le cas de la crise « subprime ».

Dans cette crise, on va essayer, après avoir

l'identifier, d'aborder deux questions majeures : Est-ce que la prise en

compte des imperfections des marchés financiers et des risques

d'illiquidité bancaire internationale permet d'introduire de nouveaux

facteurs de crises ? Peut-on cerné les

explications de la crise de subprime en se référant à

celles des modèles de crises pré indiqués ?

Et en vue de bien comprendre cette crise, dans un premier lieu

on va expliciter leur nature et leur incidence sur la conjoncture, et dans un

deuxième lieu on va essayer d'analyser ses facteurs en vue de voir si

elle s'échappe aux modèles de crises classiques.

Section 1 : Cadre générale de la

crise

La crise actuelle a débuté avec les

difficultés rencontrées par les ménages américains

à faible revenu pour rembourser les crédits qui leur avaient

été consentis pour l'achat de leur logement.

Dans cette section, nous présenterons dans une

première partie les instruments inhérents à cette crise

notamment les crédits immobiliers hypothécaires à risque

élevé, ensuite dans une deuxième partie, nous exposerons

les causes de son apparition.

Les crédits immobiliers hypothécaires

à risques élevés

C'est le type de crédit immobilier utilisé dans

les pays anglo-saxons. Il se distingue de l'emprunt ordinaire car il se pose

que le bien acheté à crédit est hypothéqué.

Ce type de crédit est accordé aux ménages

présentant de trop faibles garanties pour accéder aux emprunts

ordinaires dits « prime », et ceux soit parce qu'ils

ont déjà eu des difficultés financières par le

passé, soit que leurs revenues sont aussi faibles qu'ils limitent leurs

capacité de remboursement. Ce genre de crédit est consenti aux

emprunteurs pour les lesquels le ratio dette/revenu est supérieur

à 55% et/ou le ratio Prêt/valeur du bien dépasse 85%.

En outre, le terme crédits immobiliers désigne

les prêts immobiliers dits « à risque » car

ils sont consentis à des ménages à solvabilité

fragile moyennant un taux d'intérêt révisable

(indexé sur la base du taux directeur de la Federal Reserve),

majoré d'une prime de risque (subprime) pouvant être très

élevée.

Un grand nombre des établissements financiers

américains, qui font de la subprime leur spécialité, s'est

trouvé facile à intégrer dans le système bancaire

traditionnel. En fait, le marché des crédits hypothécaires

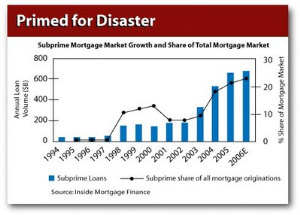

à haut risque a connu une forte croissance pendant les quatre

dernières années comme l'indique le graphique ci-dessous.

Graph.1 :

croissance du marché des crédits hypothécaires

Source : Inside Mortgage Finance

Quand la conjoncture est favorable, ce système

fonctionne bien : l'emprunteur met sa maison en hypothèque, qui

sert donc de garantie, et les établissements peuvent obtenir des marges

confortables de profit grâce à ces clients à risque. Pour

l'emprunteur à risque, ce mécanisme permet d'accéder

à la propriété, ce qu'il ne pourrait pas faire par

ailleurs.

1.2. Les causes du déclenchement de la crise

De diverses causes sont à l'origine de

déclenchement de la crise de subprime pouvant classés. Celles-ci

sont à la fois à l'échelle nationale qui sont propres aux

Etats-Unis, qu'à l'échelle internationale résultant de

l'impact de la conjoncture économique mondiale.

1.2.1. L'impact du contexte mondial

A fin de répondre aux chocs

successifs de 1998 à 2003 et d'éviter des éventuelles

récessions, les banques centrales mondiales avaient baissé

longuement et fortement les taux d'intérêt.

Néanmoins, en 2003, une nouvelle phase de croissance

est venue, il y a plus des problèmes de liquidité en

conséquence de la croissance de l'activité des

établissements financiers et surtout par l'enrichissement

général (hausse de prix de pétrole, hausse des prix des

matières premières, l'excédent des réserves

chinois et autre pays émergents). Cette hausse des prix des

matières premières et surtout la croissance de la chine ainsi que

la prévision de tout risque inflationniste ont poussé les

banques centrales à augmenter leurs taux

d'intérêt à savoir l'Angleterre en 2003 puis aux USA

en 2004 et enfin en Europe en 2005 et dans autres pays.

Contre toute prévision, la remonte des taux

d'intérêt n'a pas entrainé une réduction de

liquidité et en plus les marchés obligataires sont restés

stables. En effet, l'importance du stock de liquidité a qualifié

l'action des banques centrales d'inefficacité. Cette stabilité

des rendements obligataires a permis de financer sans cesse des

opérations qui appariaient nouvelles telle que les crédits

à la consommation et surtout les crédits immobiliers des

ménages, financement de rachat des entreprises par des fonds

d'investissement et le financement des fonds spéculatifs, etc. En fin,

de nombreux investisseurs ont recherché des rémunérations

supérieures. Ils ont accepté de financer des opérations

de plus en plus risquées comme par exemple les « Subprime

Mortgage »

1.2.2. Les causes internes et propres aux USA

Au de l'année passée, plusieurs signes ont

indiqué que le marché résidentiel américain est

entrain de se trouver de plus en plus hors de portée. En fait, tout

commence sur le marché américain des prêts immobiliers dits

« subprime » au début de l'année 2007.

Notons que le système dépend obligatoirement de deux conditions

pour assurer sa pérennité : d'une part, les taux

d'intérêt doivent être relativement stables et d'autre part,

l'immobilier doit être régulièrement

apprécie.

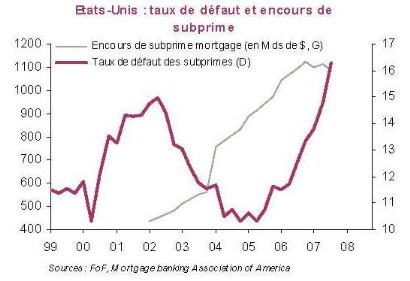

Or, entre 2004 et 2006, les taux d'emprunt ont

été augmentés par la Federal Reserves de 1% à

5,25%. Et cela s'est accompagné d'une baisse des prix de l'immobilier de

20% juste les 18 deniers mois précédant la crise, en raison d'une

contraction de la demande, diminuant ainsi l'effet richesse des

ménages. Ces éventuelles

événements ont rendu la plus part des emprunteurs (environ 15%)

incapables de rembourser leurs emprunts puisque les populations le plus

fragiles ne peuvent plus assumer l'énorme charge de la dette qui a

déclenché les turbulences actuelles des marchés. Donc,

elles font défaut et leur bien hypothéqué par les

organismes créanciers est vendu, ce qui amène à

accélérer encore la baisse des prix immobiliers.

Le graphique, dans la page suivante, indique

l'évolution rapide du taux de défaut des subprimes pendants les

deux dernières années.

Graph. 2 : Evolution du taux de défaut

Source: FOF, Mortgage banking Association of America

Ce phénomène de défaut de paiement en

masse a mis en danger les établissements de crédit. En effet,

suite à la dépréciation du marché immobilier

américaine, la valeur des maisons est devenue inférieure

à la valeur du crédit qui a été garantis. Ainsi,

ces établissement de crédits, qui désirent

récupérer leurs mises en vendant les habitations

hypothéquées, se retrouvés paralysés puisque vendre

ces biens ne suffisait plus à couvrir leurs pertes.

1.3. Les conséquences de la crise sur le

marché américain

1.3.1. L'impact sur les dépenses des

ménages

Durant ces dernières années, les

dépenses des ménages américains ont été

extrêmement soutenues. Néanmoins, ces opportunités ont

été disparues l'un après l'autre. Tout d'abord, les

dépenses de ces ménages ont été financées

par les marchés des actions et surtout par le marché de logement.

En effet, plus de 5% des dépenses des ménages aux USA au cours de

deux dernières années résultaient des extractions

hypothécaires. Toutefois, suite à la baisse actuelle des prix des

logements, cette source de financement des dépenses ne peut être

facilement disponible. En plus, l'enthousiasme d'un consommateur

américain n'aurait pas un impact seulement les secteurs de consommation,

mais plus tôt sur des nombreux autres secteurs du marché. Ainsi,

cette baisse de la demande des ménages américains se transmettra

aux secteurs manufacturiers et des services.

En fin, cette crise a engendré des pertes sur le

marché d'emplois. En fait, l'économie a abandonné 22 000

emplois en janvier 2008. De plus, les chiffres de février 2008 ont

été révisés pour faire ressortir 63 000

licenciements. Le niveau des abandons d'emplois est le plus fort

enregistré depuis le début de la guerre en Irak en mars 2003.

C'est aussi la première fois que l'économie enregistre deux mois

consécutifs de licenciements depuis juin 2003. Ces pertes d'emplois

proviennent essentiellement de la crise en question qui a entrainé une

diminution des mises en chantiers et donc une récession sur le

marché d'emploi dans les domaines de construction.

1.3.2. L'impact sur le Dollar

Depuis l'éclatement de la crise de subprime, le Dollar

est en entrain de subir une dépréciation continue (quelque 16%)

par rapport à l'Euro. En fait, aujourd'hui, la monnaie américaine

a touché le niveau le plus bas depuis les années 70 lors de la

suspension de la convertibilité du dollar en or.

Les craintes d'une perte fondamentale en valeur du dollar

ainsi qu'un risque accru de l'inflation aurait du augmenter de plus en plus que

le Fed continuera à adopter sa politique monétaire consistant

à baisser le taux d'intérêt américain. Une autre

crainte pour le dollar consiste à passer d'un système unipolaire

basé sur le dollar à un système bipolaire basé sur

l'dollar et l'euro. En effet, la crise financière actuelle a poursuivi

l'action prise des différentes banques mondiales qui consiste à

diminuer le dollar dans ses réserves de changes. Ces banques mondiales

se sont trouvées dans une situation où la politique

monétaire anti-récession suivie par le Fed n'est plus

adaptée à leur condition économique qui se

caractérise par une augmentation croissante et rapide de l'inflation.

Par conséquent, de nombreux pays n'acceptent plus le dollar comme

monnaie principale de réserve de change.

1.4. La transmission internationale de la crise

Cette crise a dépassé le territoire

américain en contaminant les marchés des autres pays à la

fois développés et en voie de développement.

1.4.1. L'impact de la crise sur les systèmes

financiers mondiaux

Les dégâts de la crise de subprime ne sont

plus restreints seulement à l'insolvabilité des emprunteurs des

crédits immobiliers américains. En fait, elle a causé

d'une part, la faillite des sociétés de crédits

spécialisées américaines ou des pertes consécutives

des grandes banques américaines qui travaillaient avec elles donc une

crise de liquidité globale. D'autre part, la crise de subprime a

engendré des pertes excessives dans les différentes places

boursières.

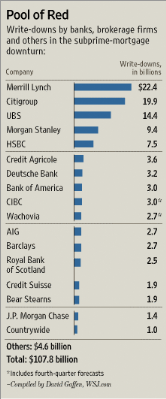

a)L'ampleur sur les banques mondiales

Les conséquences de la crise américaine de la

subprime sur les marchés financiers de ces pays sont énormes. Des

grandes banques d'affaires américaines et européennes ont

enregistré d'importantes dépréciations d'actifs.

En effet, la banque britannique Northern Rock a annoncé

l'occurrence d'une une ruée bancaire en septembre

2007. Seulement en trois jours, les clients de cette banque ont retiré

12 % des montants y déposés.

En France, la Secrétaire générale de la

Commission bancaire, autorité publique de contrôle des banques a

précisé le 5 février 2008 lors d'une audition à

l'Assemblée Nationale, que le risque « subprime »

était maintenant bien cerné par les banques françaises

alors que l'impact a été comptabilisé à un peu

plus de 1 milliard d'euro par BNP Paribas (qui a annoncé

néanmoins des bénéfices de plus de 7 milliards), à

hauteur de 2 milliards par la Société Générale et

à 3 milliards pour le Crédit Agricole.

Figure 1 : l'ampleur internationale de la crise

Source :

www.WSI.com

L'ampleur des pertes n'est donc pas encore totalement connue

avec précision en début de l'année 2008. Le FMI

a publié le 8 avril son édition d'avril du Rapport sur

la stabilité financière dans le Monde. Ce rapport chiffre environ

945 milliards de dollar comme coût de la crise pour le système

financier mondial, dont plus de la moitié (565 milliards) pour les

banques.

b) L'ampleur sur les places boursières

Une autre conséquence de cette crise bancaire est de

diffuser ses effets sur les valeurs boursières. Le cours des actions des

principales banques a été touché pendent

l'été 2007, ce qui a fait également baisser les principaux

indices boursiers tel que DOW JONES (-7%), CAC (-12%), NIKKEI (-10%) et

FTSE(-10%) . En effet, à titre d'exemple 21 Janvier 2008, la bourse de

Paris a chuté de 6,83 % du jamais vu depuis le 11 septembre 2001.

Il est clair que les grandes boursières mondiales ont

toutes subi une sévère purge au cours de l'été de

l'année 2007. Donc la crise de subprime s'est étendue au monde

entier et ceux à cause des facteurs de transmission qui sont

essentiellement : la transmission par titrisation des prêts

hypothécaires et la transmission par les fonds d'investissement.

1.4.2. Les mécanismes de transmission

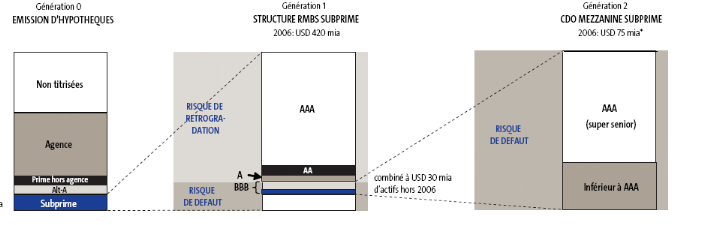

a) La transmission par titrisation des prêts

hypothécaires

La titrisation est un mécanisme adopté

par les établissements financiers accordant des prêts

hypothécaires à risque élevé. C'est une

opération financière par lequel une banque peut sortir ces

créances peu ou assez douteuses de leur bilan en les transformant en

titres, MBS (Mortgage Backed Securities), négociés sur les

marchés financiers. Ainsi, les banques émettrices des

crédits créent des sociétés intermédiaires

dans lesquelles ces crédits constituent les actifs et qui

émettent en contrepartie des obligations qui constituent le passif. Les

intérêts et les remboursements des crédits servent au

paiement des intérêts des obligations émises et à

leur remboursement. Ces sociétés sont appelées SPV pour

« Special Purpose Vehicule » ou « Véhicule

spécial », car elles n'ont pas d'autre objet social et sont

créées au cas par cas. Via ce mécanisme les banques

peuvent se refinancer et de réduire ses risques.

C'est le phénomène de « la

mutualité des risques » où tout le monde

détient une proportion de risque, mais aucun grand établissement

n'en porte suffisamment pour le mettre en danger. Par la suite ces

crédits titrés sont rachetés par les investisseurs. Afin

de compenser la mauvaise qualité des créances sur lesquelles ces

derniers sont adossés, ces titres offraient des taux

d'intérêt nettement supérieurs au standard du

marché. Donc, la titrisation apparaît comme un

phénomène pertinent pour la répartition de risque.

Cependant, elle a contribué dans la propagation de la crise de subprime

au reste du monde et elle conduit à aggraver la doute des investisseurs

internationaux contre les titres de créances hypothécaires

appelés RMBS (Residential Mortgage Backed Securities) portant sur

l'immobilier d'habitation américaine et contre les paquets de

créances diversifiées appelés CDO (Collateralized Debt

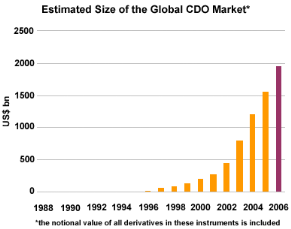

Obligations). D'où la panique s'est renforcée. Ces CDO sont

émis en suivant ces étapes :

Titre : Processus de création du CDO

b) La transmission par les fonds

d'investissement à risque (Hedge Funds)

Les fonds d'investissement ou les Hedge funds (ou fonds

d'arbitrage) sont les fonds spéculatifs qui servent à acheter les

créances titrisées. Ils sont caractérisés par des

rendements élevés par le fait que l'emprunteur paie des taux

d'intérêt supérieur que celui offert sur le marché

prime. Quand les performances dégradées de la subprime se sont

amplifiés, de nombreux déposants ont retiré leurs fonds et

des créanciers ont refusé de reconduire leurs crédits.

Alors les fonds de certains établissements financiers internationaux

n'ont pu faire face et ont fait défaut. Suite à cette situation,

certaines banques américaines ont annoncé le gel des actifs de

ces fonds monétaires. Mais quelque mois suivant, les fonds ont

relancé avec des décotes positives.

Malgré qu'en Europe il n'y ait pas d'équivalent

au marché subprime américain, les banques et les organismes de

placements européens étaient amplement affectés et ceci

est expliqué par le fait que ces banques sont massivement fournis en

titres adossés à du subprime auprès des banques

américaines.

Section 2 : la crise de subprime à la

lumière des modèles des crises

Au cours de ces derniers mois, les effets de la crise de

subprime ont été relativement aggravés, puisque les

grandes banques et les fonds spéculatifs ont déclaré que

les dégâts relatifs à cette crise seront étendus sur

quelques années. Et ceux-ci malgré les grands efforts

adoptés par le comité financière international notamment

par les banques centraux et le Fed à fin de pouvoir éviter le

problème de la dépression mondial tel le cas de la crise de 1929.

« La crise de subprime sera la plus grave depuis la fin de la seconde

guerre mondiale » Alan Greenspan, l'ancien gouverneur de la Reserve

Federal américain (Fed).

Dans cette section, nous allons expliciter les facteurs et les

nouveaux éléments qui en expliquent résultant

principalement de la déréglementation des marchés

financiers, puis nous proposerons les solutions et les procédures pour

en dépasser.

2.1. La déréglementation des marchés

financiers

La crise actuelle a été initiée dans

l'immobilier américain, puis elle s'est diffusée au marché

du crédit subprime puis elle a contaminé les marchés

financiers à risque, avant d'atteindre le marché monétaire

avec la crise de liquidité. C'est donc une crise de la finance globale

dérégulée.

2.1.1. L'effet d'innovation financière

Cette crise résulte de la

déréglementation du système financier. En effet, depuis

que les institutions financières sont autorisées à adopter

la titrisation comme nouvelle mécanisme financière en vue de

partager le risque et de ne pas l'assumer en totalité par une seule

banque, il y aurait une utilisation de ces mécanismes de manière

excessive.

Graph. 3 : L'expansion du volume de la titrisation

Source : www.celent.com

En d'autre terme, au lieu d'utiliser la titrisation de

manière raisonnable, les banques ont exagéré le

refinancement des dettes à long terme par des actifs à court

terme. En effet, les investisseurs qui ont acheté les obligations n'ont

pas tous acheté en payant comptant, mais en s'endettant à leur

tour pour bénéficier de l'effet de levier d'un endettement

à bas taux d'intérêt. Ces investisseurs, banques et fonds

spéculatifs notamment ont opéré en quelque sorte une

titrisation au second degré en créant de nouveaux

véhicules (appelés cette fois-ci SIV ou

« conduits ») dont l'actif a été

constitué par des obligations des véhicules de premier niveau et

dont le passif a été constitué par du papier commercial

à court terme (appelés « Asset Backed Commercial

Paper » ou ABCP). Il en a été émis plus de 1000

milliards de dollar.

On est donc à la présence d'un mécanisme

de transformation bancaire dont les ressources à court terme sont

utilisées pour effectuer des prêts à long terme. En plus,

elles ont `titrisé la titrisation' et ceux en créant des produits

dérivés comportant des palettes de risques très

diversifiés et financés par l'endettement c'est-à-dire

rajouter un endettement qui a pour seul objectif d'améliorer le

rendement.

Cette approche n'est plus opposable à la titrisation,

mais elle est seulement à l'excès dans son application ce qui

nous a amené à avoir, pendant les cinq dernières

années, un système incontrôlé. Au contraire, la

titrisation fait partie d'un mode de financement global de l'économie

mondiale. Elle a joué un rôle positif dans l'extension du

crédit ce qui a favorisé les opérations de

fusions-acquisitions à l'échelle mondial. Elle résulte

des nouvelles formes de régulations bancaires qui sont principalement

des normes prudentielles (selon «les accords de Bâle»)

obligeant les établissements de crédits d'avoir assez de Fonds

Propres pour couvrir une certaine proportion des montants qu'ils prêtent.

Mais puisque la titrisation leurs permet de faire sortir les crédits de

leur bilan, les banques n'ont pas constitué un capital en réserve

pour le cas où des difficultés de remboursement se

présenteraient (règles prudentielles concernant les fonds

propres), et ceux pour pouvoir consentir de nouveaux crédits.

2.1.2. Les agences de notation

Les agences de notation, chargées d'évaluer le

niveau de risques des emprunts, ont une grosse part de responsabilité

dans cette situation de crise, car elles ont accordé d'excellentes

notations aux titres représentatifs de créances risqués

émis par les établissements financiers.

Les analyses constatent, en effet, que Moody's et Standard

& Poor's sont relativement responsables de la panique. Certaines notes

auraient été dégradées de 7 crans d'un seul coup.

Et par conséquent, les investisseurs qui croyaient avoir acheté

des emprunts peu risqués se sont retrouvés avec des

« junks bonds » (obligations pourries).

Donc nulle n'étant en mesure d'évaluer la valeur

exacte des créances et le marché de la dette s'est alors

fermé. En effet, Les banques chargées d'organiser la titrisation

regroupent des « paquets » de crédits qu'elles

mettent à l'actif des véhicules. Elles ont constitué des

paquets de crédits « subprime », mais aussi des

paquets mixtes, mélangeant des crédits subprimes avec d'autres

crédits hypothécaires, ou avec des crédits destinés

à d'autres financements (par exemple des opérations LBO des fonds

d'investissement).

La baisse des prix de l'immobilier américain a

entraîné un effondrement de la valeur des actifs des

véhicules. Les risques de défaillance de ces

« paquets » étaient supposés être

inférieurs à ceux des crédits pris un par un. C'est ce qui

permet d'obtenir une très bonne notation de la part des agences de

notation sur les obligations émises en contrepartie.

2.2. Les démarches proposées :

Remède

2.2.1. L'injection de la liquidité

Dans cette crise, d'une coté on parle non seulement de

problème de liquidité, caractérisée par une

défiance totale conduisant les établissements financières

à ne plus se prêter de l'argent entre eux, mais essentiellement de

problème de Fonds Propres des banques. En effet, les banques ont

obligé de faire déprécié ces crédits

titrisés et ceux peut l'amener à serrer sa politique de

crédit traduisant par l'assèchement du crédit et

l'augmentation de son coût. D'une autre coté, les investisseurs

conservent ses titres jusqu'à l'extinction de la créance ce qui

peut relativement contribuer à la gélation du marché et le

rendre moins liquide.

Les résultats de ces problèmes sont de plus en

plus néfastes. Un marché sans liquidités organisés

fait craint et crée ce qui est le fondement de toute crise

financière ce qui est la perte de confiance. C'est en fait on parle de

crise de méfiance générale. Pour activer

le système interbancaire et pour ramener le marché vers les

conditions normales de fonctionnement, il y aurait des injections massives de

liquidité par le Fed ainsi que par les banques centrales mondiales qui

ont joué le rôle du « préteur en dernier

ressort ». En fait, la politique monétaire demeure la

première ligne de défense. A titre d'exemple, le Fed a

injecté respectivement 24 puis 38 Milliards de dollars. Ces injection de

liquidité ont du continuer jusqu'au ces jours.

2.2.2. La baisse du taux d'intérêt

Le Fed a adopté une politique économique active

en baissant son taux d'intérêt directeur. En un peu plus d'un

trimestre ce taux est passé de 5,2 % en septembre 2007 à

3 % fin janvier 2008. Ceux-ci ne sont plus suffisants

pour diminuer la peur des investisseurs, les banques doivent dévoiler

rapidement et complètement leurs pertes pour restaurer la confiance.

Elles doivent aussi obtenir plus de transparence sur les actifs faisant l'objet

d'une titrisation. Mais la crainte que l'injection massive de

liquidités et le maintien de bas taux d'intérêt risquent de

provoquer la formation d'une nouvelle bulle et de la crise suivante, puisque

les liquidités sont un terrain favorable pour la formation de l'euphorie

et d'une mauvaise perception des risques caractéristique des bulles en

formation.

Conclusion

La crise immobilière est ainsi une crise

financière systémique et mondiale caractérisée la

détérioration des critères de crédit, une

dépréciation des prix des immobiliers et des titres ainsi que par

une manque de fonds propres bancaires d'où une ruée bancaire de

certaines banques.

En outre, dans cette crise, on arrive à

témoigner une asymétrie financière : rares sont les

économies qui peuvent échapper à une crise qui frappe les

États-Unis, mais, jusqu'à présent, les États-Unis

ont échappé à toutes les crises qui frappent

spécifiquement les autres économies. Certains indices incitent

même à penser que lors de la crise asiatique de 1997, le reflux

des capitaux vers les places financières les plus sûres a

bénéficié à l'économie américaine

grâce à la prolongation de la phase d'expansion

caractérisée par la vague des nouvelles technologies.

La finance globalisée n'est donc pas exempte

d'asymétrie : entre les places financières majeures et les autres

d'un côté, entre les pays de vieille industrialisation et les

économies les plus dynamiques de l'autre. Cette asymétrie est

importante pour l'analyse de la propagation des crises.

L'asymétrie d'information, la présence de

risque morale, et rôle joué par les agences de notation, dont la

mission principale est la supervision du risque, dans le déclanchement

de cette crise nous amènent à l'associer, mais avec beaucoup

d'insuffisance, aux modèles de troisième

génération. Ainsi, nous prévoirons un nouveau

modèle permettant l'explication totale la cette crise de subprime.

Chapitre III :

etude dE contagion pendant la crise dU

« subprime »

Introduction

L'objectif de cette partie empirique est de tester la

présence de phénomène de contagion pendent la crise

hypothécaire américaine dite « subprime ».

Dès lors, nous étudions les aspects de la modélisation

des rendements des indices boursiers à fin de tester, d'une part, la

transmission en moyenne et en variance des chocs et d'autre part, l'application

de la théorie de cointégration.

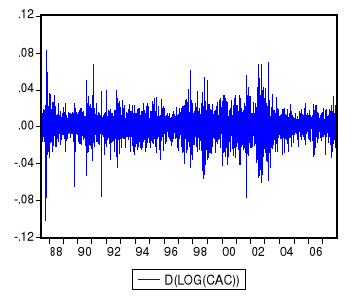

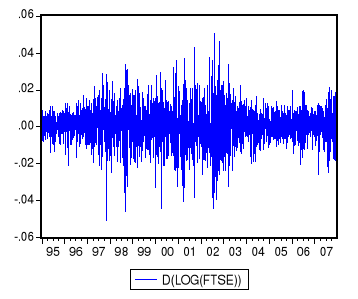

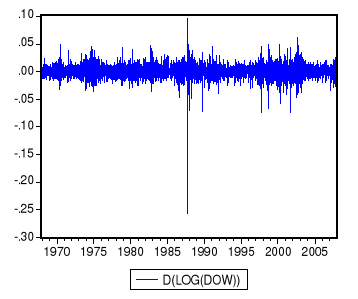

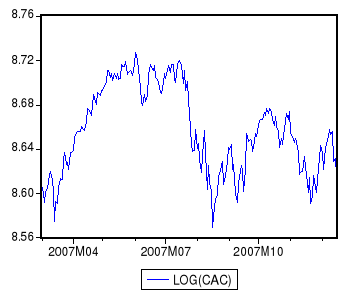

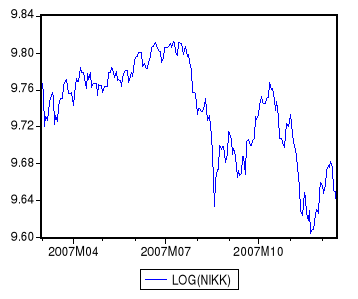

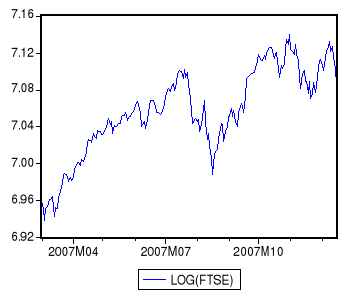

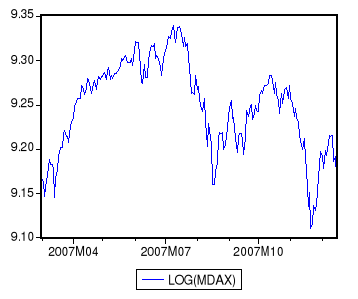

Nous utiliserons les rendements journaliers des indices

boursiers de bases de cinq pays à savoir l'Etats Unis, la France, la

Grande Bretagne, l'Allemagne, et le Japon durant la période allant de

1967 jusqu'au la fin de l'année 2007 y inclus la sous période,

à déterminer, de la crise du subprime.

Section 1: Présentation des données et

analyse statistique

Avant de passer à l'estimation, nous

présenterons chacun des indices boursiers ainsi que ses statistiques

descriptives.

1.1. Présentation des indices

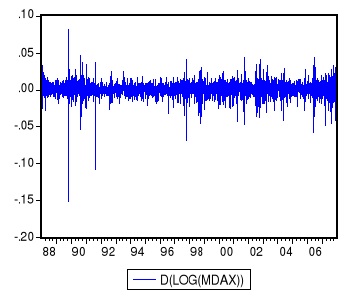

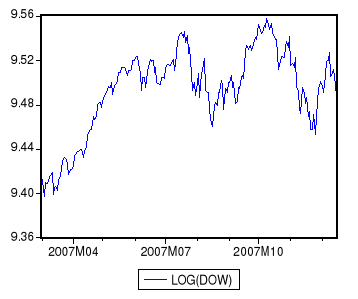

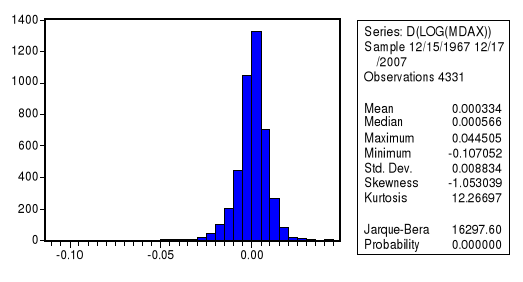

Dow jones 30 : c'est le plus vieil indice des

bourses des New York voire le plus vieil indice mondial. Comme son nom

l'indique, il comporte 30 entreprises importantes. Il a

dépassé pour la première fois de son histoire la barre des

14 000 points le7 juillet 2007.

Mdax : C'est un indice boursier calculé par