1.2. Les causes du déclenchement de la crise

De diverses causes sont à l'origine de

déclenchement de la crise de subprime pouvant classés. Celles-ci

sont à la fois à l'échelle nationale qui sont propres aux

Etats-Unis, qu'à l'échelle internationale résultant de

l'impact de la conjoncture économique mondiale.

1.2.1. L'impact du contexte mondial

A fin de répondre aux chocs

successifs de 1998 à 2003 et d'éviter des éventuelles

récessions, les banques centrales mondiales avaient baissé

longuement et fortement les taux d'intérêt.

Néanmoins, en 2003, une nouvelle phase de croissance

est venue, il y a plus des problèmes de liquidité en

conséquence de la croissance de l'activité des

établissements financiers et surtout par l'enrichissement

général (hausse de prix de pétrole, hausse des prix des

matières premières, l'excédent des réserves

chinois et autre pays émergents). Cette hausse des prix des

matières premières et surtout la croissance de la chine ainsi que

la prévision de tout risque inflationniste ont poussé les

banques centrales à augmenter leurs taux

d'intérêt à savoir l'Angleterre en 2003 puis aux USA

en 2004 et enfin en Europe en 2005 et dans autres pays.

Contre toute prévision, la remonte des taux

d'intérêt n'a pas entrainé une réduction de

liquidité et en plus les marchés obligataires sont restés

stables. En effet, l'importance du stock de liquidité a qualifié

l'action des banques centrales d'inefficacité. Cette stabilité

des rendements obligataires a permis de financer sans cesse des

opérations qui appariaient nouvelles telle que les crédits

à la consommation et surtout les crédits immobiliers des

ménages, financement de rachat des entreprises par des fonds

d'investissement et le financement des fonds spéculatifs, etc. En fin,

de nombreux investisseurs ont recherché des rémunérations

supérieures. Ils ont accepté de financer des opérations

de plus en plus risquées comme par exemple les « Subprime

Mortgage »

1.2.2. Les causes internes et propres aux USA

Au de l'année passée, plusieurs signes ont

indiqué que le marché résidentiel américain est

entrain de se trouver de plus en plus hors de portée. En fait, tout

commence sur le marché américain des prêts immobiliers dits

« subprime » au début de l'année 2007.

Notons que le système dépend obligatoirement de deux conditions

pour assurer sa pérennité : d'une part, les taux

d'intérêt doivent être relativement stables et d'autre part,

l'immobilier doit être régulièrement

apprécie.

Or, entre 2004 et 2006, les taux d'emprunt ont

été augmentés par la Federal Reserves de 1% à

5,25%. Et cela s'est accompagné d'une baisse des prix de l'immobilier de

20% juste les 18 deniers mois précédent la crise, en raison d'une

contraction de la demande, diminuant ainsi l'effet richesse des

ménages. Ces éventuelles

événements ont rendu la plus part des emprunteurs (environ 15%)

incapables de rembourser leurs emprunts puisque les populations le plus

fragiles ne peuvent plus assumer l'énorme charge de la dette qui a

déclenché les turbulences actuelles des marchés. Donc,

elles font défaut et leur bien hypothéqué par les

organismes créanciers est vendu, ce qui amène à

accélérer encore la baisse des prix immobiliers.

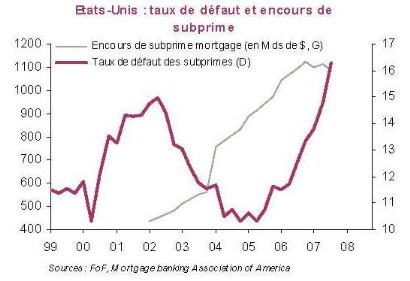

Le graphique, dans la page suivante, indique

l'évolution rapide du taux de défaut des subprimes pendants les

deux dernières années.

Graph. 2 : Evolution du taux de défaut

Source: FOF, Mortgage banking Association of America

Ce phénomène de défaut de paiement en

masse a mis en danger les établissements de crédit. En effet,

suite à la dépréciation du marché immobilier

américaine, la valeur des maisons est devenue inférieure

à la valeur du crédit qui a été garantis. Ainsi,

ces établissement de crédits, qui désirent

récupérer leurs mises en vendant les habitations

hypothéquées, se retrouvés paralysés puisque vendre

ces biens ne suffisait plus à couvrir leurs pertes.

|