Section 2 : la crise de subprime à la

lumière des modèles des crises

Au cours de ces derniers mois, les effets de la crise de

subprime ont été relativement aggravés, puisque les

grandes banques et les fonds spéculatifs ont déclaré que

les dégâts relatifs à cette crise seront étendus sur

quelques années. Et ceux-ci malgré les grands efforts

adoptés par le comité financière international notamment

par les banques centraux et le Fed à fin de pouvoir éviter le

problème de la dépression mondial tel le cas de la crise de 1929.

« La crise de subprime sera la plus grave depuis la fin de la seconde

guerre mondiale » Alan Greenspan, l'ancien gouverneur de la Reserve

Federal américain (Fed).

Dans cette section, nous allons expliciter les facteurs et les

nouveaux éléments qui en expliquent résultant

principalement de la déréglementation des marchés

financiers, puis nous proposerons les solutions et les procédures pour

en dépasser.

2.1. La déréglementation des marchés

financiers

La crise actuelle a été initiée dans

l'immobilier américain, puis elle s'est diffusée au marché

du crédit subprime puis elle a contaminé les marchés

financiers à risque, avant d'atteindre le marché monétaire

avec la crise de liquidité. C'est donc une crise de la finance globale

dérégulée.

2.1.1. L'effet d'innovation financière

Cette crise résulte de la

déréglementation du système financier. En effet, depuis

que les institutions financières sont autorisées à adopter

la titrisation comme nouvelle mécanisme financière en vue de

partager le risque et de ne pas l'assumer en totalité par une seule

banque, il y aurait une utilisation de ces mécanismes de manière

excessive.

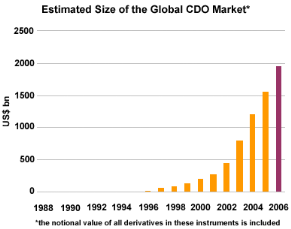

Graph. 3 : L'expansion du volume de la titrisation

Source : www.celent.com

En d'autre terme, au lieu d'utiliser la titrisation de

manière raisonnable, les banques ont exagéré le

refinancement des dettes à long terme par des actifs à court

terme. En effet, les investisseurs qui ont acheté les obligations n'ont

pas tous acheté en payant comptant, mais en s'endettant à leur

tour pour bénéficier de l'effet de levier d'un endettement

à bas taux d'intérêt. Ces investisseurs, banques et fonds

spéculatifs notamment ont opéré en quelque sorte une

titrisation au second degré en créant de nouveaux

véhicules (appelés cette fois-ci SIV ou

« conduits ») dont l'actif a été

constitué par des obligations des véhicules de premier niveau et

dont le passif a été constitué par du papier commercial

à court terme (appelés « Asset Backed Commercial

Paper » ou ABCP). Il en a été émis plus de 1000

milliards de dollar.

On est donc à la présence d'un mécanisme

de transformation bancaire dont les ressources à court terme sont

utilisées pour effectuer des prêts à long terme. En plus,

elles ont `titrisé la titrisation' et ceux en créant des produits

dérivés comportant des palettes de risques très

diversifiés et financés par l'endettement c'est-à-dire

rajouter un endettement qui a pour seul objectif d'améliorer le

rendement.

Cette approche n'est plus opposable à la titrisation,

mais elle est seulement à l'excès dans son application ce qui

nous a amené à avoir, pendant les cinq dernières

années, un système incontrôlé. Au contraire, la

titrisation fait partie d'un mode de financement global de l'économie

mondiale. Elle a joué un rôle positif dans l'extension du

crédit ce qui a favorisé les opérations de

fusions-acquisitions à l'échelle mondial. Elle résulte

des nouvelles formes de régulations bancaires qui sont principalement

des normes prudentielles (selon «les accords de Bâle»)

obligeant les établissements de crédits d'avoir assez de Fonds

Propres pour couvrir une certaine proportion des montants qu'ils prêtent.

Mais puisque la titrisation leurs permet de faire sortir les crédits de

leur bilan, les banques n'ont pas constitué un capital en réserve

pour le cas où des difficultés de remboursement se

présenteraient (règles prudentielles concernant les fonds

propres), et ceux pour pouvoir consentir de nouveaux crédits.

|