Dédicace

A mon très cher père

En signe d'amour, de reconnaissance et de gratitude pour le

dévouement et les sacrifices dont vous avez fait toujours preuve

à mon égard.

A ma très chère mère

C'est un moment de plaisir de vous dédier cet oeuvre ,

vous qui ravivez dans mon esprit un sentiment profond d'une vie sûre et

correcte, suivi tant par tes chaleureuses bénédictions.

A mon mari : la personne qui a su guider

mes pas égarés vers un horizon plus clair , plus joyeux .

A mon beau père et ma belle mère

A ma soeur et ma belle soeur, mes

deux frères et beau frère,

A ceux qui n'ont jamais cessé de veiller sur mon devoir

et qui ont essayer de me soutenir d'une manière ou d'une autre au cours

de mon processus éducatif.

A mes enfants Yosr et Zayd

A tous ceux qui m'ont soutenue.

Remerciement

Si ce mémoire a pu voir le jour,,

c'est essentiellement grâce à l'aide précieuse qui ma

portée mon professeur Monsieur DJLASSI MOULDI

C'est un grand honneur de le remercier

puisqu'il a su avec la profonde raison que la mienne n'a pas pu comprendre,

faute d'expérience et d'habilité, faire naître de mes

propres défauts de potentielles qualités .Je tiens à lui

exprimer ma reconnaissance pour l'effort et la patience qu'il a

déployé pour m'initier à la recherche et pour

l'intérêt qu'il a constamment manifesté pour la

réalisation de ce travail. Je le prie de croire à l'expression de

ma respectueuse reconnaissance.

J'exprime aussi ma gratitude et

reconnaissance à Monsieur ATTI ABDESSATAR pour les

conseils qu'il m'a prodigués et pour tout le temps et l'énergie

qu'il a consacré à la réalisation de ce travail.

Il m'est agréable à cette

occasion de remercier vivement les membres de jurys pour leur présence

très appréciée.

Mes meilleures sentiments s'adressent

à Dr BEN RHAIEM Boutheina pour tous son soutien et son amitié.

Enfin j'exprime mes gratitudes à MANEL

,INES et ABDELAZIZ pour tous leurs soutiens a fin d'achever ce travail.

Sommaire

DÉDICACE

1

REMERCIEMENT

2

INTRODUCTION GÉNÉRALE

5

CHAPITRE I STRUCTURES ET

STRATÉGIES DU MARCHÉ DES CRÉDITS

9

INTRODUCTION

9

Section I: Structures de marché

10

Section II- Caractérisation du

marché bancaire Tunisien

25

CONCLUSION

39

CHAPITRE II : L'EFFICIENCE DU SECTEUR

BANCAIRE

41

INTRODUCTION

41

Section I : L'efficience

bancaire : concepts et déterminants

42

Section II : Les modèles de

mesure de l'efficience

61

CONCLUSION

75

CHAPITRE III : DE L'EFFICIENCE DE LA

BANQUE TUNISIENNE

78

INTRODUCTION

78

Section I : la libéralisation

de l'activité bancaire

79

CONCLUSION

106

CONCLUSION GÉNÉRALE

107

CONCLUSION GÉNÉRALE

108

BIBLIOGRAPHIE

111

Introduction générale

Les années quatre-vingts ont marqué le

début d'un rééquilibrage entre la sphère

réelle et la sphère financière, elles se sont aussi

caractérisées par une rupture partielle avec les thèses

de dichotomie entre les deux sphères. L'articulation entre ces

dernières est désormais approchée en termes de

complémentarité, alors qu'elle était jusque là non

abordée, sous l'angle de suprématie et de rivalité.

C'est dans ce contexte, que maints travaux se sont

employés à repositionner la question de l'efficience

financière, par référence aux spécificités

du système financier et aux impératifs du réel. Dans les

pays en développement, de tels systèmes se particularisent par

l'hégémonie de la banque. Aussi, les recherches portant sur

ladite efficience se ramènent en dernière analyse et à

notre sens, à celles s'assignant pour objectif, l'identification des

déterminants de l'efficience bancaire.

Une telle efficience signifie en fait l'optimisation du

concours bancaire à l'économie. Par optimisation, on entend ici

la maximisation du financement et de la rentabilité bancaire sous

contrainte de minimisation de risque. Or comme l'intermédiation

s'érige, dans ces économies, en principale modalité de

financement, il s'en suit que cette efficience demeure conditionnée par

la structure du marché des crédits, de son fonctionnement et de

son organisation.

La mondialisation et ses corollaires,

dérégulation et déréglementation ont

intensifié la concurrence et les banques n'ont pu échapper

à cette nouvelle contrainte. Aussi, nous attendons-nous à ce

qu'une refonte soit introduite sur la structure dudit marché et

à ce qu'il revête une nouvelle forme d'organisation. Une telle

restructuration est ainsi assimilée, théoriquement, à un

vecteur de meilleure efficience de la banque car, elle autorise, dans cette

optique, une allocation optimale des ressources.

Ce travail s'inscrit dans cette perspective de recherche, sur

la médiation entre la structure du marché des crédits et

l'efficience des firmes bancaires. Il s'emploie ainsi à

caractériser d'abord la forme de ce marché et à esquisser

ensuite l'étendue des effets induits par la restructuration sur ladite

efficience. C'est ainsi que nous tenterons d'étudier la nature de

l'articulation entre la structure du marché de crédits et

l'efficience de la banque commerciale tunisienne.

Les études ayant traité de la même

question ont souvent privilégié la démarche empirique,

où les méthodes, paramétriques (DEA, FDH) et non

paramétriques, (SFA, DFA et TFH), ont tenu lieu de principaux cadres

explicatifs de l'efficience. Dans ce travail, nous avons opté pour la

méthode SFA, vu les insuffisances relatives des autres modèles.

La portée non, par ailleurs, spécifique et non

propre à cette démarche est susceptible, par une combinaison

adéquate de l'analytique et l'empirique, d'alerter les institutions

financières des nouveaux paradigmes et de nouvelles pratiques, à

même de hisser au plus haut rang le niveau de l'efficience et de la

productivité. Cette orientation méthodologique nous a

recommandée de repositionner les structures, stratégies et

performances de la banque tunisienne, à la lumière des nouveaux

impératifs de perfectionnement de son efficience et de nouvelles

contraintes issues d'un environnement mutationnel.

Le plan qui guidera ce travail s'inspire de l'ensemble de ces

considérations et entreprises, il tentera de traiter la

problématique supra-énoncée, en suivant une

démarche triséquentielle. Aussi, un premier chapitre,

s'emploie-t-il à délimiter les traits généraux des

marchés de crédits et notamment à identifier les traits

spécifiques du système bancaire tunisien. Le deuxième

chapitre, quant à lui se veut une présentation des diverses

approches de mesures de l'efficience bancaire par la détermination de la

frontière d'efficience. Alors que le dernier chapitre, est une esquisse

de validation factuelle, où on tentera de confronter les principaux

enseignements tirés des deux premiers chapitres, à

l'épreuve de la banque tunisienne. Il sera ainsi question de mesurer

l'efficience du système bancaire tunisien et d'étudier son

évolution par référence à ses déterminants

fondamentaux.

Structures et stratégies du marché des

crédits

Chapitre I Structures et stratégies du marché

des crédits

INTRODUCTION

Les autorités publiques ont un rôle

déterminant dans l'organisation et la structure du marché

bancaire. Leurs objectifs varient selon les pays et les époques. Ils

peuvent notamment être fondés sur, soit la conception

libérale de l'économie visant à promouvoir un

marché ouvert à la concurrence, soit conception dirigiste visant

à protéger les intérêts locaux ou nationaux.

En effet, le système bancaire tunisien à

essayé de faire face aux mutations profondes de la libéralisation

financière (aux phénomènes de

désintermédiation / déréglementation /

décloisonnement). Cette stratégie à pour but

d'accroître la concurrence entre les établissement financiers.

Le cas de la Tunisie est un peu particulier puisque la banque

centrale de Tunisie a opté pour une politique de libéralisation

économique et financière en utilisant une démarche

prudente et progressive. Malgré cette démarche, il y a eu un

changement dans la structure bancaire et dans l'environnement concurrentiel.

Le schéma du secteur bancaire tunisien est

composé d'une trentaine de banques articulées autour de la banque

centrale de Tunisie. Ces banques se subdivisent en quatorze banques de

dépôts, six banques de développement, huit banques

offshores et deux banques d'affaires.

La restructuration bancaire, la libéralisation et la

globalisation financière ont été les sources d'une

réorganisation qui affecte la structure du système bancaire

tunisien en enregistrant par conséquent une évolution assez

lente et relativement faible.

Dans ce premier chapitre on va déterminer la structure

du secteur bancaire tunisien et en particulier le comportement des banques

commerciales tunisiennes. Dans une première section on va exposer les

différents types de marchés , dans la deuxième on va

déterminer le comportement du secteur bancaire tunisien durant la

période 1990-2004 en utilisant l'approche Panzar et Rosse(1987).

Section

I: Structures de marché

INTRODUCTION

De part sa définition, un marché est un lieu de

rencontre entre offreurs et demandeurs. Ce marché est principal

régulateur de son organisation. Il dépend de la portée de

la dite régulation et la configuration de ses procédures. On

distingue deux structures : La première est la structure plate

où la régulation se fait par les prix (concurrence); la

deuxième est structure complexe où la régulation se fait

hors marché (non concurrentielle).

I- les

différentes structures de marches

Parmi les différentes formes du marché nous allons

citer les principales structures, à savoir la concurrence pure et

parfaite, le monopole et l'oligopole.

I-1 / Le marché

concurrentiel

L'hypothèse de la concurrence, pour analyser le

comportement des firmes à court terme, revient à supposer que

celles-ci se contentent passivement d'enregistrer les prix de marché

avant de choisir le meilleur moyen de maximiser leur profit.1(*) De ce fait en concurrence

parfaite, un consommateur ou un producteur n'a à connaître que les

prix des divers biens qui résument pour lui les résultats des

décisions de tous les autres agents.

En effet, la concurrence pure et parfaite est une structure de

marché très peu réaliste, et ceci apparaît

dés l'énoncé des hypothèses du modèle qui la

représente.

Ces hypothèses sont : - l'atomicité -

l'homogénéité - la fluidité - et la transparence

qui se définissent comme suit :

L'atomicité du marché signifie que le

marché doit être formé d'un grand nombre de firmes et d'un

grand nombre de consommateurs. En d'autres termes, si le nombre de firmes est

suffisamment important, chacune pèse peu dans la branche et ne gagnerait

pas beaucoup à connaître les mécanismes du marché

pour chercher à les influencer.

L'homogénéité du produit signifie que

tous les produits des fabricants d'une même industrie sont identiques et

homogènes. Ainsi que le prix est identique pour les produits

homogènes. A cet effet, ce prix de marché détermine alors

les transactions effectives et les gains qu'en tirent les acteurs de

marché.

En concurrence pure et parfaite, aucun agent

économique n'est suffisamment important pour influencer

significativement les prix d'équilibre.2(*) Autant donc considérer ce prix comme

« donné » puisque, vendre plus cher ferait fuir la

clientèle et vendre moins cher ne permettrait pas de vendre

davantage.

La fluidité du marché traduit la

mobilité totale des facteurs de production à savoir, le travail

et le capital.

La transparence du marché consiste en une information

totale pour le consommateur et pour le producteur, par exemple, chaque

producteur doit connaître les variables de ses concurrents : leurs

coûts, leurs volumes de production et leurs technologies.

Le concept de la concurrence pure et parfaite est

l'organisation des marchés qui assurent automatiquement les prix, le

volume de production et l'allocation des ressources optimales.

En situation de concurrence pure et parfaite, le marché

de crédit traduit la confrontation d'une multitude d'offreurs et de

demandeurs de crédit.

La banque de par sa définition et ses attributs que lui

reconnaît la loi demande des dépôts émanant d'un

nombre illimités d'individus susceptible de transformer son

épargne en placement.

Cette taille interdit à aucun déposant de

conditionner le taux d'intérêt créditeur.

I-2 Structure non concurrentielle

Un monopole est un agent économique qui est le seul

offreur d'un produit particulier. On trouve un monopole bilatéral qui

est défini par un seul est unique vendeur propose un produit et par un

seul et unique acheteur pour lui le produit considéré.

Donc un marché est en situation de monopole lorsqu'il

est pris, soit par une seule entreprise, soit par un groupe d'entreprises qui

s'accordent sur le suivi d'une même stratégie de tarification ou

de production.

Certaines industries pouvaient fort bien s'isoler de la

concurrence des capitaux et que cet isolement leur permettait de maintenir

durablement un taux de profit supérieur au taux de profit moyen, dans la

mesure où elle bénéficiait d'une rente de monopole

Chevalier .J.M a définit le pouvoir de monopole au sens

strict comme étant le pouvoir de fixer les prix au niveau du prix

théorique de monopole.

Dans ce sens une firme possède un pouvoir de

marché lorsqu'elle est en mesure de créer et de maintenir une

rente de monopole, soit à sont profit, soit au profit de l'industrie

dans laquelle elle opère.

On dit dans ce cas qu'une firme possède un pouvoir

vertical lorsque son intégration de l'amont à l'aval lui

confère un avantage par rapport à ses concurrents réels ou

potentiels, non intégré verticalement et une meilleures

maîtrise de marché.3(*)

Un oligopole comporte un petit nombre d'entreprise fabricant

ou commercialisant le même produit. Il est caractérisé par

des stratégies qui tiennent compte des firmes concurrentes.

Dans un oligopole, chaque firme est capable d'identifier

clairement ses concurrents et de tenir compte de leur comportement quand elle

prend sa décision de quantité ou de prix, il existe alors une

certaine interdépendance entre les décisions des firmes.

Intuitivement, l'oligopole constitue un cas

intermédiaire entre la concurrence et le monopole, quand aux prix

d'équilibre et les quantités vendues.

Il est annoté que les situations d'oligopoles sont

très fréquentes et peut être même majoritaire. Le

pouvoir horizontal constitue la première forme classique de pouvoir de

marché. Il est définit « dans une industrie de type

oligopolistique , il reflète la capacité des firmes en place de

s'entendre entre elles de façon à fixer un prix de marché

proche de prix théorique de monopole »

Chaque entreprise de la branche possède son propre

marché, sa clientèle attirée, ce qui le signe de monopole,

mais dans une certaine mesure seulement car il existe des produits de

substitution et donc d'une certaine concurrence entre les firmes. Monopole et

concurrence : de ces deux parents est né la « concurrence

monopolistique ».4(*)

On peut définir la concurrence monopolistique lorsque

les ventes sont limitées et déterminées par le prix, la

nature de produit et les dépenses de publicité.4(*)

Dans une telle structure de marché, chaque firme vise

à différencier le possible ses propres produits des produits des

concurrents, et ce, afin, de rendre son produit unique pour échapper

à l'homogénéité et obtenir, ainsi, une demande

distincte de celle qui s'adresse aux produits concurrents.

Dans ce sens l'entreprise exerce un pouvoir comme l'affirme

certaines auteurs : « Une firme possède un pouvoir

congloméral lorsque la diversification de ses activités est telle

que sa prospérité ne dépend plus du succès

remporté par un produit particulier, ou de ses ventes dans une

région déterminée. Le gigantisme de cette firme lui permet

de faire disparaître ses concurrents plus

spécialisés 5(*)»

Le pouvoir de marché du conglomérat repose

essentiellement sur la façon dont il peut jouer sur le clavier des prix

en fonction de conditions spécifiques de la concurrence.

L'idée majeure des théories de la concurrence

imparfaite devrait résider dans l'analyse des décisions de

grandes entreprises, puisque ce sont celles-ci qui opèrent dans des

contextes éloignés de la concurrence parfaite. L'étude de

ces décisions, de leurs mobiles et de leurs effets suit une

démarche d'inspiration empirique qui concentre l'attention sur les trois

aspects suivants :

- la situation dans laquelle l'entreprise se trouve

placée, c'est-à-dire les Structures des

marchés où elle achète ses facteurs de production et

où elle vend ses produits, structures plus ou moins concurrentielles ou

oligopolistiques;

- sa Conduite, c'est-à-dire son

Comportement d'acheteur, de producteur, de vendeur, et d'investisseur ou encore

les stratégies qu'elle adopte;

- ses Performance, c'est-à-dire sa

profitabilité, sa solvabilité, ses gains de part de

marché...etc.

Le triptyque structure, comportement, performance (S.C.P)

définit par extension le cadre théorique des stratégies

des firmes plus leurs structures. A trop se fixer à ce cadre, on

risquerait d'omettre une autre optique analytique de ces stratégies

à savoir les nouvelles organisations industrielles (NOI).

II-

Cadre analytique : SCP, NOI

II-1 /

L'approche Structure- Comportement- Performance

L'idée fondamentale de l'approche Structure

-Comportement -Performance (SCP) fondée par Bain (1951) 6(*)qui

souligne : « l'hypothèse de la SCP entreprend

inférer le degré de concurrence dans une industrie suivant ses

traits structurels »

En d'autre terme, la structure d'une industrie

détermine les comportements et influence les performances dans cette

industrie. Les résultats des entreprises sont donc

déterminés par la structure du marché. Ce paradigme

considère comment les caractéristiques observables d'un

marché ou d'une industrie peuvent affetcer le comportement et la

performance des participants dans ce marché. Le développement de

cette approche a été en partie stimulé par des

difficultés dans la mesure empirique des concepts employés par la

théorie économique (telle que le coût marginal et

l'élasticité) et en partie par le désir d'établir

une théorie de comportement.

Les études précédentes du SCP ont

employé une gamme de « proxies » pour

représenter la structure du marché et sa performance. La

structure du marché a été représentée par le

rapport entre l'acheteur et les coûts du vendeur, le degré de

différentiation de produits, le degré de concentration de l'offre

et de la demande dans un marché, la taille de la part de marché

et les conditions d'entrée pour de nouvelles firmes potentielles.

La rentabilité, la relation entre les taux de rendement

et les différents actifs, les échelles des coûts de vente

et les différentes formes d'efficience ont été

employées pour représenter la performance du marché.

D'autres facteurs, y compris le risque, le pouvoir du marché, la

concentration des acheteurs et des vendeurs, la concurrence

étrangère et les facteurs macro-économiques, tous ont

été considérés dans diverses études du SCP.

Les principaux résultats des études faites sous

cette approche incluent le rejet du concept de l'équilibre à long

terme, un lien entre la performance de la firme et la concentration du

marché, et le raccordement entre la performance et la puissance du

marché des différentes firmes. Plusieurs auteurs ont

appliqué ce paradigme aux sujets bancaires. On cite ainsi quelques

travaux pour bien comprendre cette approche.

Lloyd-Williams et al. (1994)7(*) ont considéré les effets des pressions

gouvernementales et de la réglementation sur les fusions bancaires et

leurs conséquences sur la structure du marché. En fait, ils ont

travaillé sur un échantillon de 92 banques espagnoles sur

une période de trois ans 1986-1988. Ils ont découvert que si on

suppose qu'un degré très élevé de concentration du

marché engendrera la collusion parmi les firmes, il en suit que dans une

telle industrie de concentration croissante, les banques espagnoles peuvent

recevoir des bénéfices sensiblement plus grands,

indépendamment des autres changements dans l'industrie. Les

résultats montrent que ce marché, de plus en plus

concentré, a réduit le coût de collusion et a mené

à des bénéfices plus élevés pour toutes ces

banques.

Molyneux et Forbes (1995)8(*) considèrent le paradigme du SCP pour des

banques dans 18 pays. L'échantillon considéré sur la

période 1986-1989 inclut des banques fonctionnant dans une large gamme

d'environnements réglementés. L'étude fournit un appui

empirique pour le paradigme traditionnel du SCP et concluant que le

degré de concentration a un effet sur le niveau de concurrence dans

l'industrie.

Récemment, dans le même cadre théorique,

Scholtens (2000)8(*) a examiné la performance en termes de

bénéfices du secteur bancaire dans un contexte international.

L'analyse de la structure du marché du secteur bancaire dans les

principaux pays industrialisés prouve qu'il y a clairement une

corrélation positive entre la concentration des banques et la

surcapacité dans cette industrie : plus de concentration doit être

associée à une plus grande surcapacité. Cependant, la

corrélation est loin d'être parfaite. En outre, il a trouvé

une relation très faible entre la rentabilité des banques et la

concentration entre ces dernières. Il souligne aussi que la

solidité bancaire est la mieux appropriée pour une performance

bancaire soutenable (durable) que la taille des actifs.

Diestsch et Oung (2001b)8(*)ont montré empiriquement que les fusions des

groupes bancaires français qui ont survenus en terme les synergies de

coûts , de revenus et de diversification de risque durant la

période 1997-2000 n'est pas vérifiés.

L'approche SCP a joué un rôle fondamental dans

l'analyse de certains aspects des marchés bancaires. Elle a

également apporté les fondements de l'intervention publique dans

les activités industrielles et la nécessité d'une

régulation des conditions de concurrence. Mais, cette approche a

rapidement été affaiblie par ses limites théoriques et

empiriques.

En effet, ce paradigme est une fondation de la

réglementation des structures de marché. Il inspire les

réglementations anti-trust et celle dont le but de protéger les

doits des déposants et des emprunteurs.

L'approche SCP paraît cependant, à certains trop

mécaniste dans la mesure où elle est trop centrée sur

l'effet de la concentration. Elle a été critiquée par la

nouvelle théorie de l'organisation industrielle qui a souligné

que les structures du marché (surtout la concentration) ne sont pas les

seuls déterminants du type de tarification adoptée par les

banques.

II-2 /

L'approche de la Nouvelle Organisation Industrielle : ( NOI)

L'exposé fondamental de cette approche a

été développé en premier lieu par

Bresnahan(1982)8(*) et

Lau (1982)9(*). Cette

théorie est apparue dans un contexte de libéralisme

économique et politique. Elle a eu pour ambition de fournir une nouvelle

analyse des structures de marchés. L'idée fondamentale de cette

théorie est que la concurrence est gouvernée par les conditions

d'entrée et de sortie de l'industrie et non pas par le nombre

d'entreprises, comme c'est le cas dans le modèle SCP.

C'est ainsi qu'un certain nombre de différentes

techniques reliées à cette approche ont été

utilisées pour mesurer la forme de concurrence et / ou le concept,

étroitement lié, de contestabilité. Celles-ci incluent des

méthodes paramétriques de comportement fondées sur la

théorie des « variations conjecturales » pour

estimer le paramètre comportement, et d'autres modèles de

variations conjecturales en plus de la statistique de Panzar-Rosse

(1987)10(*) ; qui a

été utilisée pour mesurer le degré de concurrence

dans une industrie quelconque et pour estimer le degré de

contestabilité d'un marché.

La statistique de Panzar-Rosse peut être employée

pour déterminer l'équilibre concurrentiel de longue durée

(ou la concurrence parfaite), le monopole (ou les conditions parfaites du

cartel) et la concurrence monopolistique (ou l'équilibre de longue

durée de Chamberlain (1933).

Molyneux et al. (1994)10(*) ont utilisé la statistique de Panzar-Rosse

pour évaluer les conditions concurrentielles sur un certain nombre de

marchés bancaires européens. Cette large étude a

incorporé un certain nombre de variables pour contrôler le risque,

le coût et les caractéristiques de taille des

établissements considérés. Un échantillon de

banques allemandes, françaises, italiennes, espagnoles et britanniques a

été considéré pour la période 1986-1989.

L'étude a conclu qu'une concurrence monopolistique a régné

sur le marché bancaire britannique (un résultat de 0,628 a

été estimé pour la statistique H. Des résultats

semblables ont été obtenus pour les autres marchés

européens.

Suominen (1994)11(*) a considéré un modèle de

variations conjecturales à deux produits pour mesurer la concurrence

dans le secteur bancaire finlandais entre 1986 et 1990. Il a conclu qu'un

certain pouvoir de monopole était présent dans la tarification

des services bancaires pendant le début des années 1980.

Vesala (1995)11(*) a appliqué une approche semblable pour

évaluer les niveaux de concurrence entre les banques finlandaises entre

1985 et 1992. Une augmentation substantielle, aux niveaux de la

contestabilité dans le secteur bancaire finlandais, était

observable au cours de la période de l'échantillon, avec une

statistique H montant de 0,182 en 1985 à 0,620 en 1992. Cette

augmentation de la contestabilité coïncide avec une nouvelle

réglementation très importante du secteur bancaire finlandais en

1986.

Bikker et Groeneveld (1998)11(*), ont mesuré la statistique H pour un certain

nombre de secteurs bancaires de l'Union Européenne. Cette statistique

est estimée d'une part pour toutes les banques de l'UE, et d'autre

part pour chaque pays individuellement, pour la période 1989-1996. Un

comportement de concurrence monopolistique a été

détecté pour la plupart des marchés bancaires

européens.

Berg et Kim (1998)11(*) ont considéré le comportement

oligopolistique des banques norvégiennes entre 1990 et 1992 à la

fois dans le secteur de détail et celui des entreprises. En utilisant un

modèle de variation conjecturale. Ils trouvent que les banques

norvégiennes étudiées ont un pouvoir significatif pour le

secteur de détail. En raison des avantages informationnels, elles sont

supposées avoir moins de pouvoir du marché sur le secteur des

entreprises.

Hempell (2002)12(*) a appliqué la

méthode de Panzar-Rosse pour estimer le comportement concurrentiel dans

le système bancaire allemand. En se basant sur l'estimation de

données bancaires sur la période 1993-1998, les hypothèses

de la collusion parfaite aussi bien que la concurrence parfaite peuvent

être rejetées. Aussi, des différences significatives ont

été constatées en comparant le comportement concurrentiel

des différents établissements bancaires. Les banques de

crédits semblent être plus compétitives que les caisses

d'épargne et les coopératives bancaires. De même, les

caisses d'épargne sont plus compétitives que les

coopératives bancaires.

Bikker et Haaf (2002)12(*) ont appliqué le même modèle que

De Bandt et Davis (2000)12(*); sur 23 pays en utilisant trois

sous-échantillons : des banques de petite, moyenne et grande

taille. Cette subdivision permet de distinguer le comportement concurrentiel

des marchés locaux, nationaux et internationaux. Tout en confirmant les

conclusions de De Bandt et Davis (2000).

Thierry Buchs et Johan Mathisen (2003)12(*) ont mesuré le

degré de la concurrence dans banques ghanéennes durant la

période de 1998 jusqu'à 2005 en se basant sur le modèle de

Panzar et Rosse (1987). Ils ont aboutit au non-compétitivité du

système bancaire ghanéen, même ils ont trouvé un

développement de l'inefficience dans ce système.

Shaffer (1989)12(*) offre la première application de cette

technique en l'appliquant sur deux sous-échantillons de banques

américaines. La première s'étalant sur la période

1941-1975 et la deuxième sur la période 1941-1983. Les

résultats obtenus rejettent fortement l'existence d'un comportement

collusoire ou un comportement monopolistique entre les banques. Ces

résultats sont donc cohérents avec l'existence d'une concurrence

parfaite.

En suivant la même méthode, Shaffer

(1993a)12(*) a

estimé un modèle de variation conjecturale à un seul

produit pour estimer le degré de concurrence dans le secteur bancaire

canadien (1965-1989). Elle a montré l'existence d'une concurrence

parfaite dans ce secteur. En effet, une large gamme des facteurs a

été considérée, prenant en compte la nature et le

niveau du comportement oligopolistique, la mesure de la concurrence des prix

à travers le temps, et l'analyse de l'interdépendance entre le

marché de dépôts et celui des prêts. Les

résultats des analyses économétriques de

contestabilité du marché sont globalement conformes à

l'existence d'une concurrence parfaite. Également, Shaffer

(1993b)12(*) à

l'aide d'une étude sur 15 pays développés entre 1979 et

1991 conclue que la plupart des marchés de ces pays sont

généralement concurrentiels (seulement cinq d'entre eux ont

un pouvoir du marché).

Uchida et Tsutsui (2002)13(*) ont appliqué presque la même approche

que Shaffer (1989, 1993a) sur un ensemble de banques japonaises entre 1974 et

2000 pour examiner comment la concurrence s'est intensifiée pendant le

dernier quart du 20ième siècle. Les résultats

montrent que la concurrence est devenue très intense entre 1995 et 1997.

La limite fondamentale de l'approche du NOI est donc l'absence

de réactions des firmes installées à l'entrée de

nouveaux concurrents, ce qui exclut les comportements concurrentiels. Mais on

assiste de plus en plus à des améliorations de cette approche,

pour l'adapter à la théorie financière et bancaire.

Pour conclure cette revue, on peut dire que les mutations

récentes des systèmes bancaires et financiers ont modifié

les règles du jeu. La banque a donc évolué afin de devenir

une firme concurrentielle à part entière. De ce fait, les

théories récentes de l'économie industrielle

s'avèrent très utiles pour la compréhension de

l'activité bancaire.

Pendant longtemps, la banque a été

considérée comme un secteur bénéficiant d'une

protection spécifique des pouvoirs publics. Mais, la

libéralisation financière et la déréglementation

ont particulièrement affecté les marchés bancaires au

cours de ces dernières années. L'objectif visé consistait

à décentraliser le fonctionnement du système financier et

à réduire la place des autorités monétaires dans sa

régulation. Ce mouvement a donc sensiblement accru la marge de manoeuvre

des institutions financières. Dans ces conditions, les pratiques

bancaires ont évolué et la concurrence sur les marchés

financiers ne cesse de s'accélérer. On remarque ces

dernières années de grands mouvements de restructuration partout

dans le monde. Pour obtenir une meilleure compréhension de cette

évolution de la banque et de l'activité bancaire, les

théoriciens se sont penchés sur l'étude de ces

phénomènes et de ces mutations et leurs effets sur l'avenir de

ces systèmes.

Par ailleurs, peu d'études ont traité ce

secteur. Au contraire, la littérature portant sur l'analyse de la

concurrence bancaire est très riche et il est très

intéressant de l'explorer attentivement.

En résumé, dans le cadre de la mesure et

l'analyse de concurrence bancaire, on remarque dans tous ces travaux une grande

diversité de modèles. Certains ont utilisé des variables

d'ordre macroéconomique et d'autres ont utilisé soit des

variables reliées directement aux fonctions de demande et d'offres

bancaires, soit des variables exprimant la profitabilité, la

solvabilité, la liquidité et les contraintes

réglementaires nationales et internationales. Si on analyse bien toutes

ces variables, elles sont un peu d'ordre général, c'est à

dire ne reflètent pas les déterminants spécifiques des

coûts et des revenus réels des services bancaires sauf

quelques études, notamment celle de Suominen (1994) qui a utilisé

dans son modèle, les taux d'intérêt des dépôts

et des crédits pour approximer ces facteurs, même chose pour

Shaffer (1989) et Uchida et Tsutsui (2002) et Haffernan (2002). De même,

on remarque à travers ces travaux la popularité de l'utilisation

du modèle de Panzar et Rosse (1987).

Les stratégies des firmes sont

déterminées par les structures du marché dans lequel,

elles opèrent. Ainsi, ci *************** l'étude des

stratégies délimitées le profil du marché .

La banque tunisienne, entant que firme, est assujettie

à la même logique et stratégie. Pour étudier son

comportement, il convient de première abord de caractériser les

**** essentiel de marché dans lequel elle évolue.

Section II- Caractérisation du marché bancaire

Tunisien

INTRODUCTION

Le monde bancaire n'est pas un terrain facile pour une

autorité de la concurrence. Tout d'abord jusqu'à une

époque récente l'intervention de l'État limitait

très fortement les possibilités de concurrence entre les banques.

Ensuite, le secteur bancaire a une conscience forte de sa

spécificité qui l'a conduit à une tradition

d'autorégulation.

De nos jours les firmes bancaires sont confrontées

à de nouveau défi attribuable aux changements rapides de la

technologie, à l'intensification de la concurrence exercée par

les intervenants financiers qui ont une ampleur mondiale et à

l'évolution des besoins des consommateurs.

A l'aube de ce siècle, le métier bancaire se

trouve dans un environnement en pleine mutation. Dans ce cadre fait le

bouleversement rapide, l'activité bancaire est entré en

état de transformation difficile, issue d'une concurrence de plus en

plus rapide.

Certainement, la concurrence bancaire ne date pas d'hier, des

modes d'interactions plus au moins conflictuels entre banquiers existait tout

au long de l'histoire du métier. Mais dans un système financier

dynamique caractérisé par sa globalisation, l'industrie bancaire

se voit inéluctablement exposée à une nouvelle forme de

compétition extrêmement vigoureuse.

Concernent la Tunisie et après deux décennie

environ d'ajustement et de réforme structurelle, le but principal

était l'occupation d'un rang déterminé parmi les pays

émergents. Dans ce sens, les banques tunisiennes doivent se doter d'un

bon pouvoir compétitif en vue d'affronter la concurrence et appuyer la

globalisation.

Dans cette section on va exposer dans un premier volet la

concurrence bancaire en tant que concepts et indicateurs, dans le

deuxième volet, on va utiliser l'approche de Panzar et Rosse (1987)

pour caractériser le système bancaire tunisien.

I- De

la concurrence bancaire

Zuhayr Mikdshi (1992)14(*) est définie la banque comme

étant « une entreprise de circulation de l'argent, du

crédit et des capitaux »

Ce monde a subi de profondes mutations au cours ces

dernières années ayant entraîné l'instauration de

nouvelles règles de concurrence, caractéristiques d'un nouveau

fonctionnement du système bancaire et du système financier en

général.

I-1- Concurrence bancaire :

définition et repérage statistique

En suivant une chronologie historique, on dira que la

concurrence est définie dans son acceptation la plus ancienne comme

étant une rencontre entre plusieurs individus.

D'après le robert, le terme concurrence a paru en 1392.

En 1559; la concurrence désigna « la rivalité entre

plusieurs personnes ou forces poursuivant le même but » Puis,

au milieu du 18ème siècles, le terme trouve sa

définition moderne, a savoir le rapport entre producteurs et

commerçants qui se disputent une clientèle. Pour les

économistes du 18ème siècle, la libre

concurrence bancaire était la meilleure manière d'organiser le

système bancaire pour maximiser son efficience et sa stabilité.

Dans l'industrie bancaire, les évolutions qui ont lieu

depuis les années 70 ont introduit la notion de la concurrence. En

effet, cette notion est née, d'une part, de la diversité des

produits bancaire et d'autres part, avec les mutations structurelles de

l'environnement financier, en général, et bancaire en

particulier. Ainsi l'industrie bancaire ne plus être

considérée comme une industrie parfaitement

protégée.

En effet, le secteur bancaire est sans doute le seul secteur

de l'économie où la faillite d'une entreprise est susceptible de

créer de sérieux problèmes et participent même

à la naissance des crises bancaires. A la base de ces crises, la

concurrence est souvent citée en tant qu'élément

explicatif fondamental.

La concurrence bancaire est caractérisée par la

variété des indicateurs : on parle d'une concurrence

marchande et une autre non marchande.

La concurrence marchande se fait à l'aide des

variables quantitatifs tel que les prix. Cette concurrence se manifeste par les

taux d'intérêts débiteurs ou créditeurs, par les

tarifs (encaissement, virement et d'autres opérations) , par les

commissions rémunérant les prestataires de services financiers,

par location de coffre forts, par des charges ou frais financiers, par concours

accordés aux clients ...etc.

La concurrence non marchande se fait par des variables

qualitatifs qui se manifestent par la diversification des produits et services

offerts, la rapidité d'exécution des métiers, la

qualité de l'information, la publicité ...etc.

Cette concurrence paraît la plus choisie aujourd'hui

grâce aux progrès techniques et notamment la modernisation des

moyens de paiement.

A l'instar de la plupart

des pays du monde, la Tunisie n'a pas été épargnée

par la vague de libéralisation des marchés qui

matérialisait le slogan des politiques économiques durant les

dernières décennies.

Les banques tunisiennes sont conscientes de ce nouveau

contexte mondial, ne cessent d'améliorer leur mode de gestion. Durant

cette dernière décennie, les nouvelles réformes se sont

instaurées visant à moderniser le système bancaire

tunisien, à créer une nouvelle compétition bancaire et

à améliorer sa pertinence et son efficience afin de

répondre aux besoins accrus de sa clientèle.

I-2 Mesure de la concurrence dans

le SBT : Approche Panzar et Rosse (1987)

Les modifications profondes, des conditions d'exploitation

expliquent l'effort que les banques tunisiennes entreprennent afin d'affronter

le défi de la concurrence nationale et internationale, par le biais de

la diversification et d'accroissement de taille.

Dans la Revue de littérature, nous avons

présenté les principales études antérieures portant

sur les différentes méthodes utilisées pour mesurer et

tester la concurrence bancaire. Mais avant de tester cette concurrence, on doit

la modéliser suivant certaines approches.

Les divers modèles économétriques

utilisés pour examiner si les firmes exercent un pouvoir de

marché et pour estimer le degré de concurrence sur un

marché spécifique. La méthode qu'on va l'adopter

particulièrement pour la plupart des études récentes, en

ce qui concerne les marchés des opérations bancaires: la

méthode de Panzar et Rosse (1987)..

II- Modélisation théorique de Panzar et Rosse (1987)

Justification empirique

Une première technique issue de la nouvelle

théorie de l'organisation industrielle (NOI) appliquée à

la banque est, sans nul doute, le modèle de Panzar et Rosse (1987).

C'est une méthode très populaire dans la théorie de la

concurrence. Ceux-ci obtiennent en effet une mesure du pouvoir de

marché, et ainsi des conditions concurrentielles d'un secteur,

Les activités bancaires sont en équilibre

à long terme

La performance bancaire est influencée par les actions

des autres participants(sauf dans le cas d'une structure monopolistique)

Le coût de structure est homogène et la

fonction de la production est la courbe standard de COBB -DOUGLAS avec

rendement constant

Le prix d'élasticité de la demande est

supérieur à 1.

De cette justification théorique, Panzar et Rosse ont

tiré un test de « concurrence », fondé sur

l'estimation d'une fonction de revenu dans sa forme réduite : le

calcul de l'indice H, défini comme «la somme des

élasticités des revenus bancaires aux variations des prix

d'inputs, permet d'évaluer le degré de concurrence régnant

sur les marchés bancaires :

Où W représente les prix des facteurs

de production; R est la fonction de revenu pour une firme bancaire

quelconque.

En effet, Panzar et Rosse (1987) posent des prémisse

sur les banques en employant des différentes stratégies

basées sur les prix en réponse aux changements dans les

coûts de l'input selon la structure du marché dans lequel elles

opèrent.

Ils ont formulé des modèles simples pour les

marchés oligopolistiques, concurrentiels et monopolistiques et ils ont

développé un test pour discriminer entre ces modèles.

Ces tests sont basés dur la propriété de

la forme réduite de l'équation revenu de la banque et par

conséquent une mesure statistique du comportement concurrentiel des

banques H apparue.

Panzar et Rosse (1987) prouvent que sous hypothèse de

l'existence d'un monopole, une augmentation des prix de l'input entraîne

l'augmentation des coûts marginaux, la réduction

l'équilibre de la production et par conséquent la diminution de

revenu, d'où H sera négatif ou égal à zéro.

Dans un monopole, la demande de l'élasticité

prix est curviligne, ( e(>1), la fonction utilisée est Cobb Douglass

, Panzar et Rosse préconisent que H=e-1 :

Si la banque opère dans un marché

caractérisé par un monopole, la statistique H est

inférieur ou égal à zéro. H<=0.

Ce ci est dû à l'intuition économique

préconisant que le revenu d'un monopolisateur répondra

négativement à un changement dans les coûts d'entrée

au marché. En d'autres termes une augmentation de 1% dans les

coûts d'entrée induit une augmentation de 1% dans les coûts

marginaux, ce qui réduit l'équilibre de la production et du

revenu.

Alors que si le marché est caractérisé

par une concurrence pure et parfaite, la statistique H est égale

à l'unité .H=1.

Une augmentation dans les coûts d'entrée induira

une augmentation proportionnelle dans les coûts marginaux sans affecter

l'équilibre de la production de la firme bancaire.

Panzar et Rosse ont distingué aussi le cas ou H est

comprise entre zéro et un, par conséquent, l'augmentation des

coûts d'entrée induit une augmentation moins proportionnelle des

revenus. Le marché est en concurrence monopolistique.

Le tableau suivant résume les différentes

valeurs de la statistique H ainsi que leur interprétation :

|

Valeur de H

|

Structure de marché

|

|

H 0

|

L'existence d'un monopole de marché.

|

|

0 < H < 1

|

Concurrence monopolistique

|

|

H = 1

|

Concurrence pure et parfaite.

|

Sans doute, le choix de cette première technique dans

l'estimation du degré de concurrence observé sur les

marchés bancaires est-il accompagné de sérieuses

hypothèses théoriques et empiriques? Une première

hypothèse nécessaire est d'adopter l'approche

d'intermédiation dans la description de la production bancaire;

cela suppose que toute firme bancaire utilise différents inputs (non

seulement le travail et le capital mais aussi les ressources

financières.)

D'autre part, la croissance importante des revenus qui ne sont

pas des intérêts, oblige à estimer une fonction de revenu

total au-delà du calcul de l'expression traditionnelle (où la

variable dépendante représente les seuls revenus financiers),

dérivée de l'approche de production bancaire.

Étant donné ces deux hypothèses, on peut

prendre comme référence le travail de De Bandt et Davis

(2000)14(*), où la

fonction de revenu estimée prend la forme suivante :

où RT correspond aux revenus totaux

(intérêts et non intérêts),

le vecteur W est composé des prix des différents

facteurs de production (le travail, les ressources financières totales

et d'autres inputs comme le capital physique),

Le vecteur Y représente les variables mesurant la

capacité opérationnelle des banques (comme les fonds propres sur

l'actif total)

Le vecteur correspond à des variables exogènes

qui isolent et prennent en compte la spécificité de chaque banque

considérée.

Les indices t (t = 1,, T) :

nombre d'années

i (i= 1,..., N) : nombre de firmes bancaires

prises en compte.

L'estimation de l'expression précédente nous

offrant le degré de concurrence d'un secteur bancaire donné en

considérant la somme des estimateurs associés aux prix des

facteurs de production,  .

.

*/ Description des données et définition

des variables :

Les données utilisées proviennent

essentiellement des statistiques annuelles de l'association professionnelle des

banques de Tunisie (APBT).

La période couvertes par notre étude

s'étend de 1990 jusqu'à 2004 , soit quinze ans. Elle se rapporte

à onze banques commerciales tunisiennes opérationnelles tout au

long de cette période pour avoir une homogénéité

des données, à savoir :

1- BNA : Banque Nationale Agricole

2- STB : Société Tunisienne de Banque

3- BIAT : Banque Internationale Arabe de Tunisie

4- UIB : Union Internationale des Banques

5- BS : Banque de Sud

6- BT : Banque de Tunisie

7- UBCI : Union Bancaire pour le Commerce de

l'Industrie

8- AB : Amen Bank

9- ATB : Arab Tunisian Bank.

10- BH

11- BFT

Régression de panel.

Logiciel : stata 9

*/ Définition des variables :

Pour estimer la fonction de revenu, Gelos et Roldos

(2002)15(*) ont

considéré pour chaque banque les inputs, (Wi) le travail, le

capital et les intérêts dépensés. Les Yi sont des

variables de contrôle au niveau individuel des banques,

spécifiquement sont les dépôts, les créances et le

Total actifs

Molyneux (1994), Bikker et groenveld (1998), Claesseens et

Laeven (2003)ont utilisé le revenu total comme variable

dépendante qui est le rapport entre ce revenu et total Actif où

le revenu total englobe le revenu brut d'intérêt , revenu

d'honoraire, revenus de commission .

Pour mesurer la concurrence du système bancaire

tunisien, on va suivre les mêmes définitions des variables sus

citées.

Les variables sont résumées dans le tableau

suivant :

|

Nom de la variable

|

Notation

|

Définition

|

|

Le prix de travail

|

WL

|

charge personnel

Total Actif

|

|

Le prix de frais financiers

|

WF

|

Dépenses d'intérêt

Total dépôt

|

|

Le prix des autres dépenses

|

WC

|

provisions+immobilisations

total actif

|

|

Risque 1

|

Y1

|

Total Crédit

Total actifs

|

|

Risque 2

|

Y2

|

Total dépôts

Total Actif

|

|

Total actif

|

TA

|

Total actif

|

|

Revenu total

|

RT

|

Intérêts + commissions

Total actif

|

Les variables sont exprimées en log normales

Parmi les hypothèses du modèle de Panzar et

Rosse (1987) est que le secteur bancaire doit être en équilibre

à long terme. Il est nécessaire d'exécuter cet

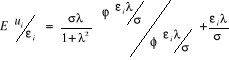

équilibre pour bien discuter le H test. Le E test d'équilibre est

définit par :

avec ROA return on assets =Rentabilité économique,

c'est le bénéfice net/total bilan

L'une des hypothèses de Panzar et Rosse

c `est l'équilibre

Tableau 1 :

Estimation des paramètres d'équilibre

|

Paramètre

|

Coefficient

|

Ecart type

|

t-student

|

Probabilité

|

|

WF

|

-0.0007051

|

0.0054402

|

-0.13

|

0.000

|

|

WL

|

0.0423336

|

0.0066003

|

6.41

|

0.000

|

|

CC

|

-0.0076778

|

0.0020032

|

-3.83

|

0.000

|

|

Y1

|

-0.026355

|

0.0054675

|

-4.82

|

0.000

|

|

Y2

|

-0.0093137

|

0.0020035

|

-4.65

|

0.000

|

|

0.1359842

|

0.0328642

|

4.14

|

0.000

|

|

Log de la fonction de vraisemblance = 396.6222

Prob > chi2 = 0.0000

|

De ce tableau, il ressort un indice d'équilibre E

=0.0339507, différent de 0, le système bancaire tunisien n'est

donc pas en équilibre à long terme.

L'estimation du modèle Panzar et Rosse (1987)

donne les résultat suivants :

Tableau 2 : Les

paramètres estimés de ce modèle apparaissent dans le

tableau suivant :

|

Paramètre

|

Coefficient

|

Ecart type

|

Probabilité

|

|

WF

|

0.1978031

|

0.0441563

|

0.000

|

|

WL

|

0.0305379

|

0.0536779

|

0.569

|

|

WC

|

0.0033671

|

0.018474

|

0.855

|

|

y1

|

0.3730106

|

0.0442717

|

0.000

|

|

y2

|

0.0705733

|

0.0169323

|

0.000

|

|

Ta

|

-2.83e-08

|

1.68e-08

|

0.092

|

|

0

|

-1.855719

|

0.271473

|

0.000

|

De ce tableau on obtient un indice comportemental H=

0.2317081.

Afin de déterminer

la méthode appropriée à l'estimation des

paramètres, nous avons fait le test de Haussman pour avoir une

idée sur le comportement aléatoire des variables et

l'étude de la structure des variances et covariances des erreurs. Ce

test permet de rejeter H0, c'est-à-dire qu'il n'y a pas

d'égalité entre les coefficients estimés par effets fixes

et ceux estimés par effets aléatoires, on doit ainsi utiliser la

méthode d'estimation à effets aléatoires. Cette

méthode consiste en l'estimation par les Moindres Carrés

Généralisés (MCG) qui a la propriété de

minimiser la variance-covariance des erreurs.

D'après le tableau ci-dessus, on constate que le

coefficient F est significativement différent de zéro,

le facteur financier agit positivement sur le revenu total de la banque,

alors que le coefficient de la taille est significatif au seuil 10% et agit

négativement sur le revenu.

Par référence aux modèles Panzar et Ross

(H=0.231781) H (0,1), les banques commerciales tunisiennes ont un comportement

monopolistique, par voie de conséquence toute augmentation des

coûts d'entrée induit une augmentation moins proportionnelle des

revenus.

Dans une telle structure de marché, chaque firme vise

à différencier ses propres produits des produits des concurrents,

et ce, afin, de rendre son produit unique pour échapper à

l'homogénéité et obtenir ainsi, une demande distincte de

celle qui s'adresse aux produits concurrents.

Par ailleurs, plusieurs analyses économiques et

recherches empiriques s'accordent sur le fait qu'une économie de type

libéral et concurrentiel est favorable à l'emploi efficient des

facteurs de production, à la diminution des coûts, à la

diversification des risques, à la croissance du produit national et

à l'éclosion de la créativité. Une telle

performance se contraste avec celle d'économie dirigiste,

cartellisée ou compartimentée. Un marché dominé par

des cartels ou des monopoles freine la progression de la productivité et

la croissance du produit national. En outre, les cartels ou monopoles nuisent

à la mise en oeuvre de politiques macro-économiques.

Conclusion

La Tunisie compte un nombre important de banques pour un

marché de taille relativement modeste et la concurrence a conduit

à un important rétrécissement des marges bancaires. Le

potentiel de développement du marché tunisien reste toutefois

relativement important dans la banque de détail.

Au total, les banques commerciales tunisiennes ont

observé un comportement de concurrence monopolistique au cours de la

période 1990 jusqu'à 2004. Cette période est

caractérisée par le début de la libéralisation et

de la restructuration du système bancaire tunisien engagées

depuis 1987. Théoriquement, on s'attendait à ce que la

concurrence régisse ce marché à partir de cette date, en

recourant aux instruments traditionnels de la concurrence bancaire,

différenciation des structures des taux d'intérêt

débiteurs ou créditeurs. Or, et de facto, cette structure

concurrentielle fait toujours défaut, l'Etat n'a libéré

que partiellement le système, et de plus l'opération de fusion

acquisition de banque de dépôt avec les deux banques de

développement, n'a fait que renforcer la

concentration /centralisation de l'activité bancaire classique.

Une telle structure monopolistique tient lieu, selon plusieurs

économistes, de principe explicatif de la non efficience de la banque.

Elle induit en effet dans cette perspective diverses distorsions des prix et ne

favorisent pas la compétitivité, principal vecteur de ladite

efficience.

L'efficience du secteur bancaire CHAPITRE II : L'efficience du secteur

bancaire

Introduction

Au cours des années 90, les systèmes bancaires

des grands pays industrialisés ont été marqués par

des restructurations majeures qui se sont traduites par des opérations

de concentrations. En parallèle, le secteur bancaire tunisien a connu

une période d'accroissement de la concurrence à l'issue des

mouvements de déréglementation et de libéralisation

financière16(*).

Soumis davantage aux exigences des processus de globalisation

et opérant dans un environnement incertain, les banques sont

acculées à améliorer leur efficience et à hausser

leur performance afin de préserver leur pérennité.

L'efficience de l'intermédiation est cependant un élément

déterminant de la réussite des mouvements de

libéralisations financières. En ce sens, Lesueur et Plane

(1997)17(*) ont

noté que « dans un contexte où la libéralisation

des économies a élargi le champ et les manifestations de la

concurrence, les firmes bancaires sont de plus en plus soumises à une

exigence d'amélioration de leur comportement productif ».

En effet, bien que la correction des distorsions des niveaux

des taux d'intérêts soit supposée réduire les

problèmes d'inefficience de l'allocation des fonds prêtables,

Plane (1997)17(*) a souligné que « dans un monde

où une part significative des activités est

intermédiée par des organisations, un bon fonctionnement de

l'économie implique de relayer les marchés par des organisations

efficaces, capables de susciter l'innovation et, bien sûr, de mobiliser

les quantités minimales de facteurs pour la réalisation d'une

quantité donnée de production ». Par ailleurs, les

banques sont les principales institutions du processus de financement de

l'économie tunisienne et demeure toujours son principal rouage. De

telles caractéristiques nous recommandons de mesurer l'efficience du

système bancaire tunisien, précisément les banques de

dépôts.

Dans un premier volet, nous allons donner un

différentiel d'efficience du système bancaire.

Dans un second volet, notre recherche portera sur les

approches de mesures de l'efficience opérationnelle

Section I : L'efficience bancaire : concepts et

déterminants

Introduction

Un effort important a été fourni pour analyser

l'efficience des institutions financières et particulièrement les

banques commerciales.

La concentration fut portée sur l'estimation d'une

frontière efficiente, pour la suite mesurer la distance entre les

banques se situant sur cette frontière et celle qui ne l'était

pas. Le résultat dégagé a montré qu'il y a des

larges inefficiences. La raison de cette inefficience substantielle donne lieu

à des débats qui ont encore besoin d'être empiriquement

prouvés.

Nous allons nous intéresser aux différents

concepts de l'efficience bancaire, et les techniques d'estimation.

I-les concepts de l'efficience

I-1- Définitions

L'explication de la présence des profits excessifs

découle en premier lieu de la notion de l'efficience. En effet les

firmes efficientes vont être capables de gagner des parts de

marché élevés et augmenter ainsi la concentration. Le

concept d'efficience par suite devient crucial.

Dans le but d'étudier ce concept plusieurs mesures ont

été introduites débutant par une simple analyse des

ratios prudentiels en allant vers des analyses appropriées d'efficience

de coût (échelle, envergure et efficience X), de profit et de

revenu.

@ L'efficience coût :

L'efficience coût mesure à quel coût la

banque produit ses outputs, en se référant au coût minimum

pratiqué par la meilleure banque opérante sous les mêmes

conditions pour produire ces mêmes outputs. Donc, l'efficience X est donc

mesurée comme étant une déviation par rapport au

coût minimum.

Berger et Mester (1997)17(*), l'efficience coût est dérivée

comme suit à partir d'une fonction coût, ou f dénote une

certaine forme fonctionnelle.

C= f(w, y, z, v, uc,

c)

Avec :

- C mesure les coûts variables

- w= vecteur des prix d'inputs variables.

- y = vecteur des quantité d'outputs variables

- z = quantité de n'importe quels inputs ou output

fixé.

- uc indique un facteur d'inéfficience qui

peut causer une augmentation des coûts au dessus du meilleur niveau de

pratique et qui représente l'écart entre la banque

étudiée et la frontière d'efficience.

- indique l'erreur aléatoire qui incorpore l'erreur de

mesure et la chance qui peut temporairement entraîner l'augmentation ou

la diminution des coûts.

Cette fonction peut être converti en fonction log simple

et supposer que les termes erreur et inefficience sont séparables

ln C = f(w, y, z, v ) + ln uc + ln

c.

L'efficience de coût d'une banque b est définie

comme étant le coût estimé nécessaire pour qu'elle

puisse produire des outputs si la banque est aussi efficiente que la meilleure

banque opérante dans l'échantillon en faisant face aux même

variables exogènes (W, Y, Z, V) divisé par le coûts actuel

de la banque b.

Coût _EFFb = Cmin /

Cb

=

=

Le ratio d `efficience de coût peut être

cerné comme étant la proportion des coûts ou des ressources

qui sont utilisées avec efficience.

Ainsi le concept d'efficience de coût peut être

utilisé pour analyser l'efficience X de coût d'échelle,

l'efficience d'envergure.

@ L'efficience de coût

d'échelle :

L'efficience de coût d'échelle mesure le

coût minimum moyen, d'une production mixte, pratiqué par une

banque ayant des meilleures pratiques et le compare avec le coût moyen

enregistré par une autre banque ayant aussi des meilleures pratiques et

produisant les mêmes outputs mixtes.

Benston (1965) 18(*) trouve que l'intégration des services

financiers dans les larges institutions peut créer des gains

d `efficience de coût d'échelle en répartissant les

coûts fixes sur plus d'unité d'output, , prenant de meilleurs

avantages ,de technologie, instaurant de la sécurité dans une

large dimension. L'intégration peut alternativement résulter dans

des pertes d'efficience coût d'échelle en créant une

« diséconomie » organisationnelle dans le management

des larges organisations.

Fondamentalement, le phénomène des

économies d'échelle met en relation la taille de la production

et les coûts, et il est rattaché à l'analyse des rendements

d'échelle ».

La taille minimale efficiente et les produits mixtes optimaux

varient suivant les technologies, le règlement et les goûts des

consommateurs. Par conséquent, il devrait y avoir des vastes variations

dans la structure des firmes, des industries et des pays à travers le

temps si les firmes exploitent pleinement les économies d'échelle

et d'envergure.19(*)

@ L'efficience d'envergure

Les économies de gamme ou d'envergure se constatent

dans la firme multi - productrice qui produit conjointement, de

manière plus efficace, plusieurs produits que plusieurs firmes

séparées qui en produisaient un seul.

L'efficience de coût d'envergure mesure la somme des

coûts des deux firmes ayant chacune les meilleurs pratiques dans la

production d'un panier différent d'output, en le comparant avec le

coût d'une seule firme ayant la meilleure pratique dans la production

simultanée de ces deux paniers d'outputs.

En effet, on parle d'économie d'envergure lorsqu'une

firme se trouve devant un arbitrage entre une production simultanée de

plusieurs outputs et une production séparée dans plusieurs firmes

spécialisées.

@ Efficience revenu :

L'efficience revenue est analogue à l'efficience de

coût qui mesure à quel coût la banque produit ses outputs. A

cet effet, elle mesure l'efficacité avec laquelle la banque vend ses

outputs. Ainsi le revenu actuel généré par un panier

donné est comparé au revenu maximal possible d'un même

panier.

Berger (2000) 20(*) a mesuré l'efficience revenu par l'utilisation

la fonction alternative de revenu suivant laquelle les prix des outputs sont

libres de varier et reflètent les préférences des

consommateurs et la bonne volonté des institutions de payer

l'échelle, l'envergure ou la qualité de produit.

En revanche, la frontière de revenus d'une banque au

prix des inputs et des outputs.

Cette frontière s'exprime ainsi : R= R(Y, W, U, V)

; où :

- Y désigne le vecteur de quantité d'output;

- W est le vecteur de prix des inputs;

- U mesure le coût d'inefficience et V est l'erreur

aléatoire.

Soit, le score d'efficience de revenu de la banque b est

EFF_revb = R/Rmax

Ou Rmax désigne le revenu maximum de la

banque la mieux opérante et R désigne le revenu de la banque

étudiée.

Le score d'efficience de la banque étudiée est

calculé par le rapport au revenu maximum de la banque ayant la meilleure

pratique.

@ L'efficience de profit

C'est le plus vaste concept de l'efficience comportant

l'efficience de coût et de revenu. Il correspond à la maximisation

de valeur et rend compte des erreurs sur les output aussi bien les inputs. Il

exige la même attention managériale soit accordée à

l'augmentation du dollar marginal de revenu comme de diminuer le dollar

marginal de coût toute en évitant les impressions trompeuses qui

pourront se produire en se concentrant sur les coûts ou les revenus

seulement.

La fonction standard de profit de Berger et Mester

(1997)21(*) en forme

logarithmique est :

ln ( + ) = f (w, p, z, v) + ln u + ln ;

où :

- : profit variable de la firme incluant tous les

intérêts et les revenus gagnés des outputs variables

déduction faite des coûts variables utilisés dans la

fonction coût.

- : constante additionnelle à chaque profit

réalisé par une firme d'où le log simple est pris dans un

nombre positif.

- W : vecteur des prix des inputs.

- p : vecteur des prix des outputs variables.

- Z : vecteur des quantités d'outputs

fixés.

- V : ensemble des variables de marché ou variable

environnementales qui peuvent affecter l'efficience de la banque.

- ln : erreur aléatoire qui incorpore l'erreur de

mesure et la chance qui temporairement accroître ou diminuer les

profits.

- ln u : inefficience réduisant les

profits.

Le facteur u incorpore l'inefficience

allocative, qui découle de la mauvaise intégration des prix des

inputs et l'inefficience technique due à la mauvaise gestion des flux

physiques.

Il est à remarquer que le concept de profit suppose que

toutes les institutions financières utilisent la même technologie,

or pratiquement est irréalisable puisque les banques

étrangères utilisent une technologie plus sophistiquée que

les banques domestiques.

L'efficience de profit est le rapport entre les profits

actuels de la banque étudiée et les profits maximums pouvant

être dégagés si la banque était aussi efficiente que

la meilleure banque de l'échantillon. Donc le score d'efficience de

profit de la banque b est le suivant :

EFF_b = b /

max

L'efficience de profit est une portion du profit maximum

dégagé par la banque la mieux opérante sur le

marché qui reçoit un score égal l'unité

A la différence de l'efficience de coût,

l'efficience de profit peut être négative puisque les firmes

peuvent gaspiller plus de 100% de leurs profits substantiels.

@ L'efficience X :

Farrel (1957)22(*) fût le premier à évoquer le

notion d'efficience économique et à distinguer les concepts

d'efficience technique et d'efficience allocative.

Berger et Mester (1997)23(*), l'efficience X de coût se réfère

à la manière dont les coûts actuels sont fixés par

rapport à ceux de la meilleure firme opérante sur le

marché.

Ils ont proposé une forme générale de

cette fonction de coût qui peut être comme suit :

C=c(w, y, z, b, c, c)

Où :

c : les coûts variables,

W : le vecteur des inputs variables

y : le vecteur des outputs variables

z : les quantités de quelques inputs ou outputs

(net puts) fixés qui peuvent avoirs des effets sur les coûts

variables,

b : un ensemble de variable de marché ou

d'environnement qui peuvent affecter la performance.

c : un facteur d'inefficience qui peut

augmenter les coûts au dessus du meilleur niveau pratiqué,

c : l'erreur aléatoire qui incorpore

l'erreur de mesure et le hasard qui peuvent temporairement donner les

coûts bancaires élevées ou faibles.

ln C = f(w, y, z, v ) + ln

c + ln c .

Avec f est la forme fonctionnelle.

On peut conclure donc que le terme résiduel (ou terme

de l'erreur) est décomposé en deux composantes : la

première composante (c) décrit

l'efficience de la banque, quant à la deuxième composante

(c ) décrit l'erreur de mesure.

L'efficience - X d'une banque b est définie comme

étant le coût nécessaire estimé pour qu'elle

produire le vecteur de l'outputs de la banque b comme si était aussi

efficiente que la meilleure banque opérante dans l'échantillon

(cmin) divisé par le coût actuel la banque b.

Coût _EFFb = Cmin /

Cb

=

où

cmin : le minimum

cb à travers

toutes les banques de l'échantillon.

Le ratio de l'X- efficience peut être défini donc

comme la proportion des coûts ou des ressources qui sont utilisées

efficacement. Par exemple, une banque avec Cost efficience de 0.70 est 70%

efficiente ou équivalent, gaspille 30% de ses coûts relativement

à la meilleure firme face aux mêmes conditions. Le X- efficience

se situe dans l'intervalle [0,1] et il est égal à un pour la

meilleure firme trouvée à l'intérieur des données

observées.

L'efficience - X définit par extension le cadre

analytique de la frontière d'efficience .Plusieurs travaux ont

traité ce concept théoriquement et empiriquement sur les firmes

bancaires en général et tunisiennes spécifiquement.

I-2

Cadre analytique de l'efficience - X

@ De l'efficience -X

Kopp et Diewert (1982)24(*) , Kumbhaker (1988)25(*) ont essayer de décomposer l'efficience totale

en efficience technique et allocative.

Atkinson et Cornwell, (1994)26(*) ont définie l'efficience technique comme

étant : « une unité de production est dite le

maximum d'extrant ou si, pour une quantité donnée d'extrant ,

elle utilise les petites quantités possibles d'intrant . La mesure du

degrés d'efficience d'une unité de production pour autant

consommer plus de ressources, ou diminuer l'utilisation d'un moins un intrant

tout en conservant le même niveau de production ».

Une banque est techniquement efficace si elle produit le

maximum de quantités d'outputs possibles avec ses moyens disponibles.

Les inefficiences techniques correspondent donc aux

écarts entre les niveaux effectifs de production et leurs niveaux

optimaux ou efficaces.

L'efficience allocative révèle la

capacité à atteindre les objectifs fixés à la

banque. Elle dépend largement de la qualité des choix

stratégique. L'inefficience allocative résulte en règle

générale de décisions prises à partir d'estimations

erronées des prix.

De nombreuses analyses concernent les E.U et certains pays

industrialisés cependant, rares sont les études relatives

à la productivité des pays en voie de développement.

Berger et Humphry (1997)27(*) ont développé 130 études

seulement sept concernent les pays en développement, aucun de leurs

travaux n'a considéré la Tunisie.

Gilberto Turati (2003)28(*) a estimé le X-efficience du marché

bancaire Européen durant la période 1992-1999 tout en adoptant

l'approche d'intermédiation. Il a dérivé l'estimation de

l'économie d'échelle et l'économie d'envergure.

Casu. B et Girardone (2005)29(*) ont examiné l'évolution de l'efficience

du marché bancaire Européen suite à la

libéralisation financière des services dans l'Union

Européenne tout en analysant l'impact de la structure bancaire sur

l'efficience du système.

Mora. R.G, Villarreal .E .S et Benitez. M.V(2005)30(*) ont essayé d'expliquer

l'augmentation de la profitabilité du système bancaire Mexicain

en se basant sur le concept de la frontière stochastique pour

spécifier les indicateur de l'efficience.

En effet, le concept de l'efficience X mesure la distance

séparant la banque à la frontière de coût la plus

efficiente. Les déviations minimales relatives par rapport à la

frontière de coût peuvent résulter des effets

aléatoires dépassant le contrôle du management des banques

(mauvaise et bonne chance).

L 'x -efficience (ou encore appelé

efficience-coût) donne une mesure des déviations des

coûts-ou d'utilisation d'inputs- d'une banque à partir des

coûts de la meilleurs banque trouvé dans l'échantillon,

tout en produisant le même panier d'output et soumis aux mêmes

conditions .

Le but de plusieurs études a été de

s'assurer de l'existence des économies d'échelle ou de production

jointe et de déterminer leur rôle dans l'exploitation des

différences de performance des banques. Parallèlement à ce

mouvement, qu'on peut qualifier de traditionnel, de récentes

études se sont penchées plutôt sur la notion de

l'X-efficience. Ces études ont démontré que l'X-efficience

est un aspetc qui domine les efficiences dues aux économies

d'échelle ou de production jointe. Par la suite, la plupart de ces

études ont conclu que, si on se contente de considérer

l'X-efficience comme un résidu inexpliqué, on aboutit à

une explication incomplète du niveau d'efficience d'une banque.

Selon Frei, Harker et Hunter [1997]2231(*), l'X- efficience englobe

toutes les efficiences techniques et allocative des firmes qui ne seraient pas

dues à des économies d'échelle ou de production jointe.

Plus précisément, l'X- efficience mesure la qualité

managériale à aligner l'aspect technologique, humain et tout

autre aspect relié aux actifs dans la production d'un certain niveau

d'outputs.

Actuellement, les recherches expliquent les différents

niveaux d'efficience opérationnelle des banques par les qualités

des gestionnaires à gérer les coûts et les revenus de

même que par les économies d'échelle et de production

jointe. Ces économies de coûts compteraient pour 5% des

coûts alors que la qualité du management (X-efficiences)

participerait à hauteur de 20% des coûts. A la différence

des économies d'échelle ou de production jointe, les

X-efficiences considèrent un panier donné d'outputs alors que

pour les deux types d'économies, on tente de déterminer

l'échelle qui est à moindre coût de même que la

variété de paniers d'outputs et cela, en considérant que

la banque est sur la frontière efficiente.

Habituellement, les X-inefficiences sont principalement de nature

technique, ce qui signifie qu'il y a une utilisation exagérée des

inputs. L'autre type de X-inefficience résulte d'une mauvaise allocation

des inputs.

Pour Berger et Humphrey [1997]2332(*), une meilleure compréhension des composantes

de l'efficience ainsi que les mesures de cette dernière permettent de

:

- informer les gouvernements et organismes réglementaires

sur les effets de la déréglementation, les fusions et la

structure de marché sur l'efficience des banques.

- décrire l'efficience pour l'industrie et

d'établir un classement des banques.

- améliorer la gestion en identifiant les meilleures

pratiques managériales.

@ efficience -X des banques tunisiennes

Le travail de Chaffai (1997)33(*) est le premier à avoir analysé