|

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

Exposé portant sur l'actualité bancaire et

financière

Préparé par : DIDOUNI JAMEL (Amen Bank) SAID AYMEN

(BNA)

Dans un contexte de globalisation des

marchés, le système bancaire

tunisien est en pleine

restructuration et il est appelé à être de plus en

plus

transnational

Plan de l'Exposé

I : La situation actuelle du paysage bancaire tunisien.

1.1 Réglementation de l'activité

d'établissement bancaire 1.2 Les structures des banques

1.3 Les données du marché bancaire

1.4 Principales caractéristiques du secteur bancaire

tunisien

II : Les évolutions du secteur bancaire :

1 : les indicateurs de l'évolution.

1 : Le ratio du coût moyen des ressources :

2 : Le ratio de rendement moyen des emplois :

3 : Evolution de la marge d'intermédiation

4 : Coût du risque :

5 : Rentabilité de l'actif :

6 : Rentabilité des capitaux propres :

7 : Evolution du réseau d'agences:

2 : Principaux faits marquants de l'évolution du secteur

bancaire

III : Conclusion

Brièvement

L'assise financière des banques s'est

améliorée : le taux des crédits carbonisés du

secteur est passé de 24% en 2001 à 19,2% en 2006. L'objectif

visé par les autorités publiques est de réduire le taux de

crédits accrochés à 15% en 2009 et à 12% en 2011.

Selon les autorités, le taux de 15% relatif à l'année 2009

demeure à la portée des banques tunisiennes si le secteur du

tourisme se porte bien. La part du financement de ce secteur par les banques

représente 12,3% de l'ensemble des crédits bancaires en 2006.

Introduction

La déréglementation financière, la

convention d'association Tunisie - Union européenne et le

développement des technologies de l'information font aujourd'hui du

secteur bancaire tunisien un domaine privilégié de la

réflexion stratégique de la politique du pays. En effet, les

mutations des métiers et des produits bancaires ont transformé la

banque tunisienne en une institution proposant une variété de

services dans la plupart des domaines de l'activité économique

Le système bancaire tunisien n'a cessé de

progresser en réponse aux changements de l'environnement et ce au moyen

de la réforme des marchés de capitaux, la redéfinition de

la profession bancaire et la restructuration des banques afin de consolider le

secteur, d'améliorer la qualité des actifs, d'assainir le

portefeuille des créances non performantes et de faire face à la

baisse des taux et la faiblesse de l'activité économique. Ces

deux derniers pèsent énormément sur la rentabilité

du secteur. D'où une réorganisation de la profession devant

préparer l'universalité des banques tunisiennes « banque

à tout faire » et la sortie de l'impasse de l'inefficience. Or,

à l'instar de la plupart des pays émergents, la Tunisie reste

encore une économie d'endettement dont le système bancaire

constitue une variable majeure dans l'équation de la croissance, il

représente un baromètre de l'état de santé de toute

l'économie. Chiffre à l'appui, les crédits octroyés

représentent 63% du PIB. Sujet à de profondes mutations, le

système bancaire tunisien illustre les choix stratégiques de la

Tunisie. Ces transformations sont été réalisées

aussi bien sur le plan organisationnel que sur le plan des activités

à travers les phénomènes de

déréglementation, et de désintermédiation.

Ainsi, à travers notre exposé nous examinons les

caractéristiques des banques tunisiennes et les évolutions qui

ont marqué le secteur bancaire durant les derniers 5 années, ce

qui permet de comprendre les réalisations et de se projeter dans

l'avenir.

I : La situation actuelle du paysage bancaire

tunisien.

1.1 : Réglementation de l'activité

d'établissement bancaire et la réforme de la loi bancaire :

Est considéré comme établissement de

crédit, toute personne morale qui exerce, à titre de profession

habituelle, les opérations bancaires suivantes :

· la réception des dépôts du public

quelles qu'en soient la durée et la forme,

· l'octroi des crédits sous toutes leurs formes,

· l'exercice, à titre d'intermédiaire, des

opérations de change,

· la mise à la disposition de la clientèle et

la gestion des moyens de paiement .

L'établissement de crédit peut aussi effectuer des

opérations connexes à son activité (conseil, assistance en

matière de gestion de patrimoine, gestion financière).

Seules les banques sont habilitées à recevoir du

public des dépôts quelles qu'en soient la durée et la

forme..

(LOI N° 2001-65 DU 10 JUILLET 2001, RELATIVE AUX

ÉTABLISSEMENTS DE CRÉDIT Article 2 telle que modifiée et

complétée par la loi n°2006-19 du 2 mai 2006, )

v La rénovation du cadre juridique de la profession

bancaire et Législation en vigueur

· Loi n°58-90 du 19 septembre 1958 portant

création et organisation de la Banque Centrale de Tunisie telle que

modifiée par la loi n° 2006-26 du 15 mai 2006 et la loi

n°2007-69 du 27 décembre 2007,

· Loi n°2001-65 du 10 juillet 2001, relative aux

établissements de crédit, telle que modifiée et

complétée par la loi n°2006-19 du 2 mai 2006,

· Loi n°85-108 du 6 décembre 1985 portant

encouragement d'organismes financiers et bancaires travaillant essentiellement

avec les non-résidents,

· Loi n°94-89 du 26 juillet 1994 relative au

leasing,

· Loi n°2005-96 du 18 octobre 2005 relative au

renforcement de la sécurité des relations financières,

· Textes à caractère réglementaire de

la Banque Centrale de Tunisie.

v L'ADAPTATION DES CONDITIONS RÉGISSANT L'ACTIVITÉ

BANCAIRE :

· Dans le but d'adapter les conditions régissant

l'activité bancaire à celles prévalant dans les pays de

l'Union Européenne et de moderniser le cadre réglementaire et

organisationnel du secteur bancaire, la loi portant création de la

Banque Centrale de Tunisie ainsi que celle régissant les

établissements de crédit ont fait l'objet de modifications :

· a- Amendement de la loi bancaire 2001 :

· La loi relative aux établissements de

crédit a fait l'objet d'importantes modifications qui ont

concerné :

· - l'assouplissement des conditions d'exercice de

l'activité bancaire ;

· - le renforcement de l'assise financière des

établissements de crédit ;

· - le renforcement des règles de bonne gouvernance

;

· - la clarification de la relation client banque,

notamment, par l'amélioration de la qualité des services.

· b- Création de l'observatoire des services

bancaires :

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

· Conformément aux dispositions de l'article 77 de

la loi n°2006-26 du 15 mai 2006 modifiant la loi portant création

et organisation de la Banque Centrale de Tunisie, l'Observatoire des services

bancaires a été créé auprès de la Banque

Centrale de Tunisie en vue d'assurer :

· - le suivi de la qualité des services bancaires

rendus par les établissements de crédit à la

clientèle ;

· - la collecte de l'information et du renseignement sur

les services et produits bancaires et leur coût ;

· - l'établissement d'indicateurs quantitatifs

permettant de mesurer le coût des services bancaires et le degré

de satisfaction de la clientèle ;

· - l'établissement de guides de

référence pour les services bancaires en vue de les vulgariser au

public et de diffuser les meilleures pratiques en la matière dans le

secteur bancaire ;

· - la prescription des recommandations aux

établissements de crédit et aux médiateurs ;

· - l'examen des rapports des médiateurs et

l'établissement d'un rapport annuel sur la médiation bancaire.

· c- Fixation de la liste des services bancaires de base

:

· Conformément au décret n°2006-1880 du

10 juillet 2006, les services de base qui doivent être assurés par

un établissement de crédit se rapportent à :

· - la gestion du compte et sa clôture ;

· - la délivrance d'un relevé

d'identité bancaire et son inscription sur tout relevé de compte

;

· - la domiciliation des effets de commerce et des

virements bancaires ;

· - l'envoi d'un relevé des opérations

effectuées sur le compte à l'adresse déclarée

à la banque du titulaire du compte ;

· - la réalisation des opérations

d'encaissement de chèques et de virements bancaires et postaux, ainsi

que les paiements

· sous forme de virements ou de prélèvements

ou sous toute autre forme ;

· - la réalisation des opérations de

dépôt et de retrait de fonds en espèces ; et

· - la délivrance d'une carte bancaire.

· d- Création de la médiation bancaire :

· En vue d'améliorer la qualité des services

bancaires, chaque établissement de crédit est tenu de

désigner un ou plusieurs médiateurs chargés de l'examen

des requêtes de la clientèle. Les conditions d'exercice de

l'activité de médiateur bancaire sont fixées par le

décret n°2006-1881 du 10 juillet 2006.

· e- Introduction de la procédure de

l'externalisation des opérations bancaires établissements de

crédit :

· Pour encourager la spécialisation et pour

permettre aux établissements de crédit de se concentrer sur leurs

activités de base, en vue d'améliorer leur productivité et

minimiser leurs coûts, il a été décidé de

leur permettre d'externaliser certaines opérations qui relevaient

jusqu'ici de leurs attributions, à l'exception de celles à

caractère principal. C'est ainsi que la Banque Centrale de Tunisie a

défini les conditions qui régissent le recours de ces

établissements aux opérations d'Outsourcing (circulaire aux

établissements de crédit n°2006-1 du 28 mars 2006).

· f- Modification du taux de la réserve obligatoire

:

· La hausse du niveau général des prix et

l'accumulation de liquidités excédentaires au niveau du

marché monétaire au cours de l'année 2006 se sont

traduites par la poursuite de resserrement de la politique monétaire. La

Banque Centrale de Tunisie a ainsi intervenu pour relever de 2% à 3,5%

le taux de la réserve obligatoire sur les dépôts à

court terme.

· En outre, la période de la constitution de la

réserve obligatoire pour un mois donné a été

modifiée, désormais, elle s'étend du 1er au dernier jour

du mois qui suit, sachant que pour le mois de novembre 2006, cette

période commence le 26 novembre 2006 et prend fin le 31 décembre

2007 (circulaire de la BCT aux établissements de crédit

n°2006-20 du 29 novembre 2006).

· g- Fixation des conditions d'octroi et de remboursement

des crédits à la consommation :

· Les crédits à la consommation

destinés à financer l'acquisition de biens de consommation

durable ainsi que les dépenses courantes sont octroyés pour une

durée inférieure ou égale à 3 ans ; toutefois, ceux

servant à l'acquisition de voitures peuvent être accordés

pour une durée de 7 ans sans

Didouni jamel ( Amen Bank ) 6 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

que le montant ne dépasse 80% de la valeur de la voiture

à acquérir. Quant aux crédits destinés au

financement de l'acquisition des équipements ou produits s'inscrivant

dans le cadre des programmes nationaux, ils sont octroyés pour une

durée qui peut aller jusqu'à 5 ans

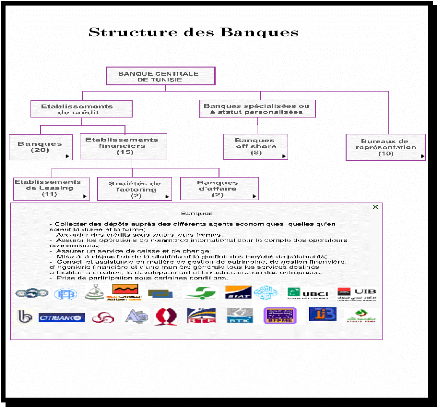

1.2 : Les structures des banques :

Le schéma du secteur bancaire tunisien est

composé d'une trentaine de banques articulées autour de la Banque

Centrale de Tunisie. Ces banques se subdivisent-en dix-sept banques, deux

banques de développement dont la transformation n'est qu'une question de

temps, huit banques offshore et deux banques d'affaires. La restructuration

bancaire, la libéralisation et la globalisation financière ont

été les sources d'une réorganisation qui a affecté

la structure du système bancaire tunisien qui a enregistré, par

conséquent, une évolution qualitative et quantitative.

Le secteur bancaire tunisien est composé de banques

cotées sur la bourse de valeurs mobilières et d'autres banques

non cotées .En effet, les banques cotées représentent plus

de 55% de la

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

capitalisation boursière du marché. Le secteur

bancaire coté sur le marché boursier est composé de onze

institutions qui représentent plus de 90% du secteur bancaire tunisien

dans son ensemble :

Le secteur bancaire coté peut être subdivisé

en 3 catégories : Les banques publiques, les banques à capitaux

privés tunisiens, les banques filiales d'institutions

étrangères.

Les établissements de crédit

Les établissements de crédit en activité

sont constitués par les banques Les banques renferment les banques dites

auparavant banques commerciales agrées sous la loi n° 67-51

réglementant la profession bancaire en qualité de banque de

dépôts et les banques de développements transformées

en banques universelles. A la fin de 2004, les banques sont au nombre de dix

sept::

4 TROIS BANQUES PUBLIQUES :

La Banque de l'Habitat (BH) contrôlée à

58% par l'Etat : Héritière de la CNEL, organisme public

spécialisé dans le financement du logement ; elle a

été transformée en établissement bancaire en 1987.

Si elle a gardé le monopole de la gestion du régime

d'épargne logement, et la gestion de quelques régimes

spécifiques (dont le FOPROLOS) ; elle s'est également

positionnée sur les financements bancaires classiques à

destination des entreprises et ambitionne de mieux tirer profit d'une

importante base de clients particuliers auxquels elle veut offrir un

complément de gamme au crédit logement.

La Banque Nationale Agricole (BNA) contrôlée

à 66% par l'Etat : Créée en juin 1959, 3 ans après

l'indépendance, la vocation initiale de la BNA était d'unifier

les structures d'octroi du crédit agricole et d'encourager le

développement de ce secteur. Aujourd'hui à la tête du plus

important réseau d'agences du pays sa vocation initiale reste

présente même si les engagements de la banque dans le secteur

agricole ne représentent désormais que 30% du total de ses

engagements.

La Société Tunisienne de Banques (STB)

contrôlée à 53% par l'Etat : Créée en mars

1958, 2 ans après l'indépendance, la STB a largement

contribué au financement du tissu industriel du pays. En 2000, la fusion

avec les deux banques de développement (BDET & BNDT)

spécialisées dans le financement du secteur touristique a abouti

à la création de la plus grande banque de la place. Cette fusion

aura toutefois additionné des portefeuilles de créances de

qualité médiocre dont l'apurement reste encore à l'ordre

du jour.

4 TROIS BANQUES A CAPITAUX PRIVES TUNISIENS :

La Banque de Tunisie (BT), est l'une des plus anciennes

banques du pays contrôlée par des capitaux privés. Son

contrôle capitalistique n'est pas clairement visible puisque son plus

gros actionnaire détient 20% du capital ; il s'agit du groupe bancaire

français CIC. A l'abri des contingences d'un certain nombre de banques

de la place, dont le caractère public et le rôle assigné en

matière de développement de l'économie ont

constitué des contraintes ; elle s'est focalisée d'une

Didouni jamel ( Amen Bank ) 8 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

part sur le financement des entreprises du secteur

privé, et d'autre part sur le financement de l'exploitation,

particulièrement des entreprises industrielles. Aujourd'hui citée

en exemple en matière de qualité d'actif ; sa relativement petite

taille (9ème en Dépôts, 7ème en Crédits) ne

l'empêche pas d'être la plus importante capitalisation

boursière du secteur à près de 700MDT et de dégager

le plus important bénéfice du secteur.

La Banque Internationale Arabe de Tunisie (BIAT), plus

importante banque privée de la Place, la BIAT est longtemps

demeurée « opéable » jusqu'à ce qu'un groupe

privé Tunisien (le groupe Mabrouk) n'entame en 2005 une montée

progressive dans le capital pour en devenir le premier actionnaire avec plus de

20% du capital à ce jour. Le contrôle capitalistique de la banque

est en train de se construire avec l'établissement d'un pacte

d'actionnaires entre groupes privés tunisiens. Dans son activité,

la BIAT a entamé depuis les années 90 une stratégie de

banque de détail se traduisant par d'importants investissements dans un

réseau qui est l'un des plus modernes du pays. Pour ce qui est de la

qualité des actifs, la BIAT a payé une croissance trop rapide par

un dérapage au niveau de ses créances classées qui sont

longtemps restées insuffisamment couvertes par les provisions.

L'apurement de cette situation constitue une priorité depuis 2002 au

dépend de la rentabilité. Un nettoyage du passé dont la

banque commence à voir poindre le bout avec un retour à une

capacité bénéficiaire plus conforme à son potentiel

prévu pour 2008-2009.

L'AMEN BANK, anciennement appelé Crédit

Commercial et Foncier de Tunisie (CFCT) lui même héritier du

Crédit Foncier de Tunisie -créé en 1906- l'Amen Bank est

une des plus anciennes banques de Tunisie. Travaillant historiquement avec le

secteur colonial dans le financement d'opérations foncières, elle

a été cédée à la famille Ben Yedder qui en a

pris le contrôle total en 1971 et qui en détient toujours la

majorité (63%). Opérant essentiellement dans le financement des

secteurs commercial et agroalimentaire, elle a progressivement élargi

ses activités pour devenir une banque généraliste. Une

banque dont la croissance s'est parfois faite au détriment du risque

avec aujourd'hui l'un des taux de mauvaises créances les plus

élevés de la gestion privée. L'adossement de la banque

à un partenaire étranger est aujourd'hui sérieusement

envisagé par les propriétaires de la banque.

QUATRE BANQUES CONTROLEES PAR DES INSTITUTIONS

ETRANGERES :

L'Arab Tunisian Bank (ATB), filiale à 64% de l'Arab

Bank plc cotée à la bourse de Amman ; l'ATB a été

créée en 1982 en partenariat avec des groupes privés

tunisiens (Bayahi, Abbès...). Les groupes privés tunisiens ont

constitué le fonds de commerce principal de la banque durant ses 25 ans

d'activité. Le développement de l'ATB s'est fait de

manière mesurée, la banque n'a entrepris que récemment une

stratégie d'extension de son réseau (de 33 à 65 agences en

2 ans). La qualité des actifs de la banque se compare favorablement

à la moyenne du secteur.

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

ATTIJARI Bank, nouvelle dénomination de la Banque du

Sud dont la privatisation a été achevée en 2005 avec

l'acquisition des parts de l'Etat par un consortium formé de la banque

marocaine Attijariwafa et de la banque espagnole Santander. La banque a

entamé depuis ce changement de contrôle un plan d'assainissement

d'un important stock de mauvaises créances qui s'est traduit par une

perte record pour l'exercice 2006 : -176MDT ! Un assainissement qui devrait se

poursuivre sur les 5 prochaines années, les fonds propres de la banque

nécessitant d'être renforcés davantage malgré la

levée de fonds déjà réalisée fin 2006.

L'Union Internationale de Banque (UIB), c'est

également dans le cadre de sa privatisation (fin 2002) que l'UIB est

tombée dans l'escarcelle de la Société

Générale qui détient 52% du capital. Là aussi les

années qui ont suivi la privatisation (et à ce jour) ont

été consacrées au nettoyage des mauvaises créances.

Depuis sa prise de contrôle par SG, l'UIB a enregistré 4 exercices

à l'équilibre la banque ayant opté pour une constitution

progressive des provisions (sans passer par des pertes). Le retour au

bénéfice de la banque qui était initialement prévu

pour l'exercice 2009 pourrait être anticipé d'une année.

L'Union Bancaire pour le Commerce et l'Industrie (UBCI),

filiale de BNP Paribas qui détient plus de 50% du capital.

Créée en 1961 l'UBCI est longtemps restée une banque

commerciale de taille moyenne enregistrant une expansion mesurée ;

depuis 2005 la banque a entrepris une stratégie de développement

plus ambitieuse avec un développement important de son réseau

d'agence. L'UBCI affiche l'une des meilleures qualités d'actifs du

secteur grâce à une politique de provisionnement stricte qui a

valu à la banque 4 exercices difficiles (2002-2005) en termes de

rentabilité suite à la nécessité de couvrir le

risque « BATAM » sur lequel l'UBCI était fortement

engagé.

La Banque de Tunisie et des Emirats (BTE), est

également cotée à la bourse de Tunis. Cette banque

présente toutefois plusieurs particularités qui limitent sa

comparabilité avec ses pairs cotés. Il s'agit d'une ancienne

banque de développement à capitaux mixtes publiques : Etat

Tunisien -- Etat des Emirats Arabes Unis qui détiennent respectivement

50% des droits de votes. Cependant, les banques non cotées sont

généralement les représentants des filiales

internationales. Banque Franco- Tunisienne (BFT), Banque Tunisienne de

solidarité, ), Citibank.NA, l'Arab Banking Corporation (ABC). la Banque

d'Affaires de Tunisie (BAT) et l'International Maghreb Merchant Bank (IMMB)

- Les établissements financiers regroupent les banques

d'affaires, les établissements financiers de leasing et les

établissements financiers de factoring. Toutes fois, les banques

d'affaires agréées avant l'entrée en vigueur de la

nouvelle loi bancaire N° 2001-65 du 10 juillet 2001, sont

autorisées à utiliser le terme « banque » dans leur

dénomination sociale, documents et publicités, à condition

d'ajouter, dans tous les cas, le terme « banque d'affaires ». Elles

ont pour activité d'assurer des services de conseil et d'assistance en

matière de gestion du patrimoine, de gestion financière et

Didouni jamel ( Amen Bank ) 10 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

d'ingénierie financière et d'une manière

générale tous les services destinés à faciliter la

création, le développement, la restructuration et la

privatisation d'entreprises. Elle sont aux nombre de deux : la Banque

d'Affaires de Tunisie (BAT) et l'International Maghreb Merchant Bank (IMMB).

4 Les banques de développement mixtes :

Elles ont été créées, pour la

plus part, au début des années 80 dans le but d'assurer le

financement de l'économie sous forme d'octroi de crédits à

moyen et long terme à partir de leurs fonds propres et sur ressources

d'emprunts internes et externes, à moyen et long terme. Elles ont pour

Activité d'octroyer des crédits à moyen et long terme et

sous certaines conditions, des crédits à court terme, participer

au capital d'entreprises, collecter des dépôts dont la

durée est supérieure à 1 an, aussi, collecter des

dépôts à vue de leur personnel et des entreprises dont

elles détiennent la majorité du capital. Eu égard à

leur vocation particulière d'instrument privilégié de

mobilisation de ressources extérieures au profit de la Tunisie, les

banques mixtes de développement ne reçoivent pas de

dépôts des résidents. Elles ont été au nombre

de cinq banques et récemment, il n'en reste que deux :

Banque Arabe Tuniso-Lybienne de Développement et de

Commerce Extérieur

(BTL) et la Société Tuniso-Saoudienne

d'Investissement et de Développement

(STUSID). Cette dernière sera transformée en un

établissement de crédit en qualité de banque en 2005 avec

un capital de 100 MDT. La BTL a assaini sont portefeuille suite à la

création d'une société de recouvrement et le

l'émission d'un premier emprunt international de 30 millions de $. Ces

décisions constituent un premier pas vers la transformation en banque

universelle.

4 Les banques offshore :

L'activité des banques off-shore consiste à

- collecter des dépôts auprès des

non-résidents, quelle qu'en soient la forme et la durée.

- Accorder tout concours aux non-résidents et de

souscriptions aux emprunts émis par ces derniers.

- Assurer les opérations de change manuel au profit de la

clientèle.

- Effectuer en qualité d'intermédiaire

agréé les opérations de change et de commerce

extérieur de leurs clientèles résidentes. Elles sont

soumises, à ce titre aux mêmes obligations que les

intermédiaires agréés résidents. Il s'agit de : La

CITIBANK (branche off-shore), l'Union Tunisienne de Banques (UTB), Loan

Investment Company (LINC), Tunis international Bank (TIB), Beit Ettamouil

Saoudi Ettounsi (BEST), North Africa International Bank (NAIB), ALUBAF

International Bank Tunis (ALUBAF), Arab Banking Corporation (ABC).

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

1.3 : Les données du marché bancaire et

les principales caractéristiques :

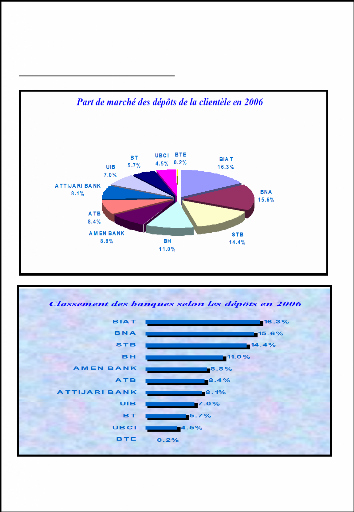

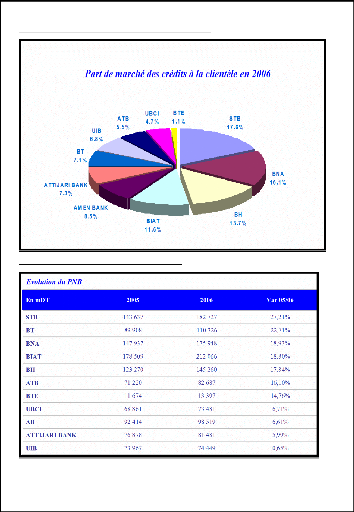

1.3.1 Les données du marché bancaire :

Dépôts : 21 milliards de DT soit 95% du total du

secteur :

Didouni jamel ( Amen Bank ) 12 Said Aymen (BNA)

Crédits à la clientèle : 21 milliards de

DT soit 91% du total du secteur :

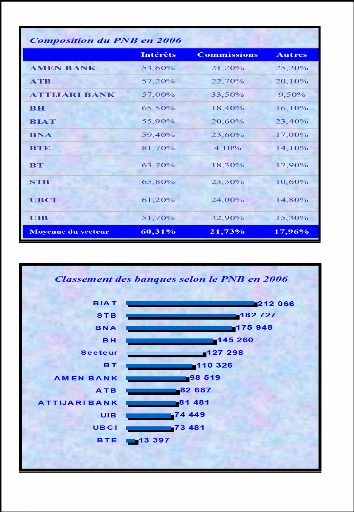

PNB : 1,236 milliard de DT plus de 90% du total du secteur :

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

Didouni jamel ( Amen Bank ) 14 Said Aymen (BNA)

Ratio de solvabilité moyen sur la période

1993-2006 = 7.9% ( Fourchette de fluctuation 5% et 9%)

Les indicateurs de l'approfondissement financier M2/PIB =30.1

L'étendue des banques dans le financement des

économies (Le concours bancaire à l'économie en% du PIB) =

70,33 :

Crédits à l'économie

250000000

200000000

350000000

300000000

150000000

100000000

50000000

0

2002 2003 2004 2005 2006 2007

T

Evolution du volume du crédit à l'économie

De 2002 à 2007

Le niveau moyen des provisions sur créances douteuses :

Provisions/créances douteuses= 72.20%

Le niveau moyen des coûts des facteurs de production des

firmes bancaires :

* Coût du facteur travail (en % du total moyen du bilan)=

0,0144

* Coût du capital financier (en % du total moyen du bilan)=

0,0429 * Coût du capital physique (en % du total moyen du bilan)=

0,2282

Didouni jamel ( Amen Bank ) 15 Said Aymen (BNA)

Le niveau moven des créances douteuses au sein des

banques 20% (6 milliard de créances douteuses) :

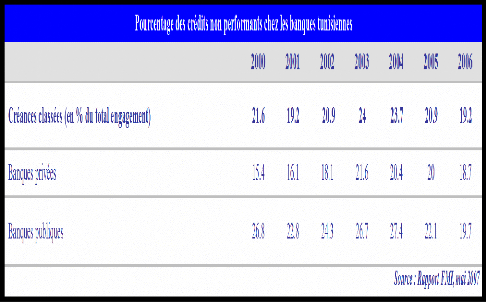

Le secteur bancaire tunisien reste freiné par une

quantité importante de créances en souffrance dont il souhaite

réduire la part à 15 % en 2009 et à 12 % à

l'horizon 2011. Avec un taux de créances en souffrance de 7 % (à

fin 2006), la Banque de Tunisie (BT) fait figure de première de la

classe, suivie par la Banque de l'Habitat (BH, 14 %). À l'inverse,

Attijari Bank déplore encore un taux de créances en souffrance de

29 % hérité de la Banque du Sud. En queue de peloton, la

Société tunisienne de banque (STB, 37 %).

Selon la Banque centrale de Tunisie, les établissements

ont poursuivi leurs efforts en vue de renforcer leur assise financière.

En 2007, ils ont atteint un total 3,2 milliards de dinars de fonds propres

(2,65 milliards de dollars), en hausse de 8,7 % en un an. Le taux de couverture

des actifs classés (créances douteuses, impayées) a

progressé de 2 points, dépassant 48 %, évolution qui

confirme l'adhésion des banques au programme tendant à porter le

taux de couverture des actifs classés par les provisions à 70 %

en 2009. Les indicateurs de qualité du portefeuille ont également

enregistré une évolution positive, d'où une

régression du volume des actifs classés d'environ 100 millions de

dinars. La part de ces actifs dans le total des engagements est revenue

à 19,3 % en 2007.

Fiche récapitulative :

Nature des activités des

|

52 établissements :

Nombre d'établissements 35 établissements de

crédit (dont 20 banques universelles et

ancaires 15 établissements financiers) et 17 banques

spécialisées ou à statuts

particulier (dont : 8 banques offshore et 9 bureaux de

représentation)

|

|

Nombre total d'agences 905

|

|

|

Effectifs du secteur bancaire Environ 19000 (17000 banques et

2000 établissements financiers).

|

|

anques

|

Des banques essentiellement commerciales mais à statut

universel

Des banques mixtes (anciennes banques de développement

reconverties récemment en banques mixtes)

Des banques spécialisées

|

|

Il reste 4 banques publiques en Tunisie (BNA : Banque

Caractère des banques Nationale Agricole, STB :

Société Tunisienne de Banque,BH : Banque de

Habitat, BTS : Banque Tunisienne de Solidarité)

|

|

Banques à vocation spéciale BH (banque de

l'habitat) BFPME : spécialisée dans le financement des PME

|

|

ommercialisent-elles des bancassurance en 2003 :

assurances? - assurance des risques agricoles

|

Les banques Elles le font suite à la conclusion d'une

convention cadre de

- assurance sur la vie et la capitalisation

- assurance assistance

- assurance crédit et caution

|

|

- APTBEF (Association Professionnelle Tunisienne des

Autres activités non bancaires Banques et des

Etablissements Financiers).

- SMT : Société Monétique de Tunisie

|

-

SIBTEL : Société Interbancaire de

Télé compensation

- IBS : Inter Bank Services

- SOTUR : Société Tunisienne de Garantie

D'après : l'Association Tunisienne des Banques

1.4 Principales caractéristiques du secteur

bancaire tunisien :

1.4.1 :caractéristiques :

A le système bancaire de la Tunisie est

caractérisé par la présence forte d'une banque centrale

(la Banque Centrale de Tunisie), qui contrôle ou supervise deux grandes

catégories d'organismes bancaires ; les établissements de

crédit et les banques spécialisées ou à statut

personnalisés

- Le secteur bancaire est relativement développé

et couvre l'ensemble du territoire. Il comprend outre la Banque Centrale, des

banques commerciales, des banques de développement qui avaient pour

vocation initiale d'apporter des fonds propres aux jeunes entreprises

créées (devenues récemment des banques mixtes), des

banques d'affaires et des banques off shore ainsi que des établissements

financiers spécialisés : sociétés de factoring, de

recouvrement et sociétés de leasing.

- Les banques commerciales se caractérisent par un

réseau très développé, elles comptent à

elles seules 905 agences sur tout le territoire tunisien,

- Pour les banques de développement, leur

activité en tant que banques commerciales n'est pas encore très

développée du fait qu'elles n'ont eu l'agrément pour

l'exercice de l'activité de banques universelles que

récemment.

- Les engagements contractés par le Tunisie s'articulent

autour de trois axes : privatisation, modernisation et amélioration de

la transparence.

- Le programme de restructuration du système bancaire

tout en tenant compte des spécificités des banques tunisiennes,

vise l'émergence d'un nouveau paysage bancaire qui sera marqué

par une rationalisation du nombre des institutions et une augmentation de leur

taille.

- Moment fort de la restructuration du secteur : promulgation

en juillet 2001 d'une loi bancaire relative aux établissements de

crédit. Cette législation a permis de mettre en place un

environnement plus libéral pour l'exercice des métiers

bancaires.

- Le problème le plus important auquel les banques

tunisiennes doivent faire face est celui des créances douteuses. Le taux

des créances douteuses est très élevé : 17.9% pour

les banques privées et 24.1% pour les banques publiques. (Source : FMI),

la norme internationale étant un taux de 6%.

Le secteur bancaire en Tunisie est:

A concentré (près de 4 banques accaparent 65% du

marché); A dominé par les banques publiques

A contrôlé par des nationaux principalement l'Etat;

A dominé par les banques commerciales

Il est caractérisé par :

A une structure cloisonnée

A un poids important du portefeuille engagements

A une sous capitalisation

A un Concours à des secteurs difficiles à besoin de

financement important

- un peu de différenciation dans l'offre de produits

(crédits; cartes de paiement; produits

d'épargne et distribution de produits Le secteur

bancaire est de loin la principale source

de financement de

l'économie du fait que le marché financier soit étroit,

peu liquide et

ses perspectives d'évolution sont largement

dépendantes de la politique économique du

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

pays, en dépit de sa modernisation tant au niveau de la

législation que de la technologie utilisée.

1.4.2 : problèmes :

Pour le secteur bancaire: en dépit de la bonne

réglementation prudentielle, le secteur est confronté

aux problèmes ci-après:

A Mauvaise qualité du portefeuille;

A Faible rentabilité;

A Dotation en fonds propres limités;

A Faible taille des banques;

A Poids des banques publiques;

A Mauvaise gouvernance

- Une vulnérabilité aux retournements

conjoncturels

A Une forte influence de la psychologie du consommateur

tunisien

A Dépendance envers le secteur de l'immobilier

A Un financement important du secteur du tourisme A Un potentiel

de croissance modeste au niveau local

VI>Le secteur bancaire est le maillon faible de

l'économie tunisienne.

Cependant, il faut noter que le système bancaire tunisien

jouit de certaines forces parmi les quelles on peut citer :

* Les clients restent fidèles à leurs banques

nationales, assurant à ces dernières une source de profits

appréciables .Cette fidélité ne va pas disparaître

subitement mais risque de s'amoindrir avec l'arrivée des plus jeunes

générations, plus attirées par les offres venues de

l'occident ou celles d'autres banques plus agressives commercialement

Les évolutions technologiques ont été

rapides, nombreuses et coûteuses ces dernières années:

Banque en ligne

Gestion du risque (crédit, marchés,

opérationnels)

Contrôle de gestion et approche de la rentabilité

par client

Réglementation prudentielle

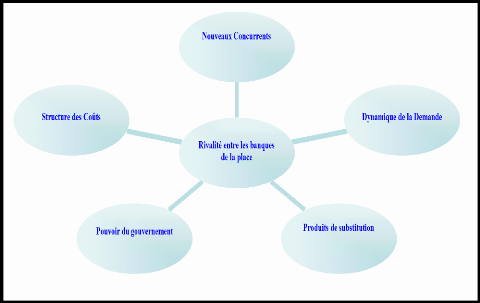

1.5 : Analyse concurrentielle :

A ce niveau, après avoir eu une idée d'ensemble

sur le secteur bancaire tunisien, à travers, son état des lieux,

son positionnement en Afrique du Nord ainsi que la détection des

paramètres déterminant sa croissance future, il est possible

d'analyser l'environnement bancaire tunisien. Il est ainsi question de cerner

les forces régissant le secteur dans une analyse synthétique.

Cette analyse concurrentielle sera basée sur la logique du modèle

de Porter. Selon Porter, la stratégie a pour objet de déceler les

voies et les moyens qu'une banque doit mettre en oeuvre pour s'assurer un

avantage concurrentiel

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

défendable sur une longue période. A ce stade, il

s'avère nécessaire d'étudier l'univers concurrentiel du

secteur bancaire tunisien.

Nouveaux concurrents :

La menace des nouveaux entrants est devenue de plus en plus

importante au sein du secteur bancaire tunisien au fur et à mesure que

les barrières à l'entrée ont été abolies.

Cette menace sera à son apogée lors de l'entrée des

banques étrangères sur le marché tunisien à partir

de 2009, mais aussi avec l'éventuelle concurrence intersectorielle via

le décloisonnement (l'éventualité pour les compagnies

d'assurance d'octroyer des prêts commerciaux). Cette concurrence

étrangère aura certainement des conséquences

énormes sur les banques tunisiennes. En effet, les banques

européennes dépassent de loin les tunisiennes sur tous les plans,

elles présentent notamment de meilleures capitalisations (niveaux des

fonds propres), une meilleure allocation des ressources et un meilleur respect

des règles prudentielles. Ces banques mettront leurs homologues

tunisiens dans un contexte concurrentiel très rude. Néanmoins, la

libéralisation externe pourrait contribuer à la restructuration

et à la modernisation du système bancaire tunisien et à le

doter de plus de stabilité, facilitant ainsi la privatisation des

banques publiques.

Produits de substitution :

Le marché financier constitue une alternative au

financement bancaire, de même les produits financiers (OPCVM, emprunts

obligataires....etc.) en constituent des substituts. Cependant, cette

affirmation est à relativiser dans la mesure où dans un avenir,

qu'on espère proche, le marché financier devrait compléter

l'offre bancaire à l'instar des pays développés où

les deux marchés se chevauchent et se complètent.

Structure des Coûts :

Les banques ont toujours entrepris des efforts importants en vue

de maîtriser leurs coûts : l'amélioration de l'efficience

opérationnelle à travers la maîtrise des charges de

structure ainsi que

Didouni jamel ( Amen Bank ) 19 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

l'investissement dans des systèmes d'information

performants ont pris de l'ampleur : la plupart des banques tunisiennes se sont

lancées dans des logiques de Global Banking.

Cependant, dans un marché de services homogènes,

tel que le marché des services bancaires et étant donné

que les marges de manoeuvre des banques sont assez restreintes, l'autre

façon de faire est de se différencier par des services à

marges élevées.

Toutefois, bien que les banques aient fait des efforts dans ce

domaine afin de se démarquer, les clients perçoivent que les

services financiers offerts par les différentes banques sont semblables.

Rivalité entre les banques de la place :

Dans un premier temps, la rivalité au sein du secteur

bancaire dépend du nombre d'institutions établies sur le

marché. Le secteur bancaire tunisien comprend actuellement 18 banques

universelles, 8 banques off-shore et 2 banques d'affaires. Il est

partagé entre banques privées et trois banques publiques. Ce

nombre relativement élevé conjugué à un taux de

bancarisation jugé satisfaisant, conduisent à une concurrence

assez intense sur ce secteur. Les banques sont ainsi amenées à

faire davantage d'effort pour grignoter des parts de marché notamment

par la proposition de taux avantageux pour les clients, surtout avec la

libéralisation financière. D'autre part, les parts de

marché dépendent fortement de l'importance du réseau

d'agences de chaque établissement. Sur ce point, la BNA possède

le principal réseau du pays (145 agences), suivi de la STB avec 119

agences tandis que la BH et l'ATB disposent des réseaux les moins

développés. Cette dernière est en train d'investir

intensément dans l'expansion de son réseau alors que, la BH est

actuellement plus axée sur l'amélioration de ses fondamentaux et

le respect des règles prudentielles. Par ailleurs, la rivalité

est déterminée par le degré de spécialisation des

banques. En effet, certaines banques se sont spécialisées dans

des créneaux particuliers et bénéficient ainsi d'une

position dominante sur ces créneaux comme la BH dans l'immobilier, la

BNA dans le secteur agricole, et la STB dans le secteur du tourisme.

Pouvoir du gouvernement :

Les autorités tunisiennes ont entrepris plusieurs

réformes structurelles dans le but de moderniser le système

bancaire, de renforcer le cadre réglementaire, d'améliorer la

qualité du crédit et la transparence financière et de

promouvoir la gouvernance. Rappelons, à cet effet, que les

autorités espèrent atteindre un taux de créances

improductives de 15% couplé à un taux de provisionnement de 70%

d'ici 2009. La mise en oeuvre de ces mesures vise, en premier lieu, à

améliorer la culture du crédit chez les banques tunisiennes. Il

convient ainsi de recourir à des professionnels bien formés en

vue d'effectuer une allocation optimale des crédits en finançant

des projets sur la base de leur rentabilité et de leur risque

plutôt que sur la base des garanties données. Le renforcement du

secteur transite également par la promotion des pratiques de la bonne

gouvernance. A cet effet, il est vivement recommandé de

développer des systèmes de notation interne au sein de chaque

banque.

Dynamique de la demande :

Avec un taux de bancarisation assez élevé (soit

une agence bancaire pour 10 mille habitants), un taux de financement de

l'économie jugé important, des fondamentaux relativement faibles

conjugués à un épargne orienté vers le secteur de

l'immobilier, font que la demande locale ne devrait pas évoluer de

manière significative sur les années à venir. Toutefois,

comme le relève une étude du FMI, le créneau des

crédits à la consommation bien qu'en développement

remarquable, reste encore sous exploité. La demande attendue est

fortement déterminée par la psychologie du consommateur tunisien

qui est à la recherche d'un niveau de vie garantissant un minimum de

bien-être et de confort, quitte à s'endetter pour satisfaire ses

besoins.

Section II : L'évolution du secteur bancaire

:

II : 1 : les indicateurs de l'évolution :

Pour tracer l'évolution du secteur bancaire tunisien

durant la période de 2002 à 2007 nous allons nous baser sur un

ensemble de critères concernant le coût des ressources, le

rendement des emplois, la marge d'intermédiation bancaire, le coût

de risque, le rendement de l'actif , le rendement financier, et

l'évolution du réseau des agences bancaires

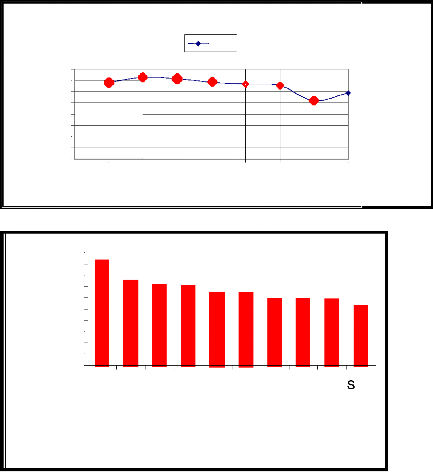

1 : Le ratio du coût moyen des ressources :

Ce ratio est mesuré par le rapport entre les

intérêts servis par la banque et l'encours moyen des ces

ressources à savoir le dépôt de la clientèle, les

emprunts interbancaires, les emprunts obligataires et les ressources

spéciales.

Coût moyen des ressources= (total des intérêts

servis / encours moyen des (dépôts +emprunts +ressources

spéciales)

Ce tableau présente l'évolution du coût moyen

des ressources pour les dix banques :

|

Année

|

CMR

|

Banques

|

CMR

|

|

2000

|

3,41%

|

AMEN BANK

|

4,62%

|

|

2001

|

3,62%

|

BH

|

3,75%

|

|

2002

|

3,58%

|

UIB

|

3,55%

|

|

2003

|

3,39%

|

ATB

|

3,49%

|

|

2004

|

3,33%

|

BNA

|

3,18%

|

|

2005

|

3,27%

|

BT

|

3,17%

|

|

2006

|

2,61%

|

STB

|

2,95%

|

|

2007

|

2.93%

|

BIAT

|

2,95%

|

|

|

UBCI

|

2,91%

|

|

|

BS

|

2,60%

|

Le graphique : l'évolution annuelle du coût moyen

des ressources :

4,000%

3,500%

3,000%

2,500%

2,000%

1,500%

1,000%

0,500%

0,000%

4,00%

3,50%

3,00%

2,50%

2,00%

1,50%

0,00%

banque

valeur du CMR

5,00% CMR par Banque

4,50%

1,00%

0,50%

A B BH UIB ATB BNA BT STB BIATUBCI B

Evolution du CMR

CMR;

1999 2000 2001 2002 2003 2004 2005 2006 2007

Année

On remarque que les banques qui ont la part de marché en

terme de collecte des dépôts la plus élevée

bénéficient du coût moyen des ressources le moins

élevé

2 : Le ratio de rendement moyen des emplois :

Ce ratio est mesuré par le rapport entre l'ensemble des

intérêts reçus et l'encours moyen des crédits

à la clientèle et les prêts interbancaires.

Rendement moyen des emplois = (produits reçus /encours

moyen des créances sur la clientèle et les prêts

interbancaires).

Didouni jamel ( Amen Bank ) 22 Said Aymen (BNA)

|

Année

|

RME

|

|

2000

|

7,93%

|

|

2001

|

7,65%

|

|

2002

|

7,22%

|

|

2003

|

6,81%

|

|

2004

|

6,59%

|

|

2005

|

6,51%

|

|

2006

|

6,80%

|

|

2007

|

6.78%

|

Rendement Moyen des Emplois

|

10,00% 8,00% 6,00% 4,00% 2,00% 0,00%

|

|

2000 2001 2002 2003 2004 2005 2006 2007 2008

année

RME

Pour le ratio de rendement des emplois, on s'attend à

ce que son évolution soit baissière du fait de l'accroissement de

la concurrence interbancaire surtout pour le segment des crédits au

particulier et de la part assez importante des créances douteuses et

litigieuses qui génèrent un faible taux de recouvrement par

rapport à l'encours moyen ce qui mène à un diminution des

intérêts reçus.

Cette tendance est vérifiée pour la période

[2000 ; 2007], en effet la baisse est de l'ordre de 1.42%. Mais on remarque

qu'il y a en 2006 une légère augmentation de 0.29%.

Marge d'intérêt (en %)

|

Année

|

RME

|

CMR

|

Marge d'intérêt (en %)

|

|

2000

|

7,93%

|

3,41%

|

4,52%

|

|

2001

|

7,65%

|

3,62%

|

4,03%

|

|

2002

|

7,22%

|

3,58%

|

3,63%

|

|

2003

|

6,81%

|

3,39%

|

3,42%

|

|

2004

|

6,59%

|

3,33%

|

3,26%

|

|

2005

2006

|

6,51%

6,80%

|

3,27%

2,61%

|

3,24%

4,19%

|

2007 6.78% 2.93% 3,85%

marge d'intéret (en %))

Marge d'intérêt (en %)

2000 2001 2002 2003 2004 2005 2006 2007

CMR et RME PAR AN

2.93%

2,61%

3,58%

3,62%

3,41%

3,27%

3,33%

3,39%

6.78%

6,80%

7,22%

7,65%

7,93%

6,51%

6,59%

6,81%

5,00%

4,50%

4,00%

3,50%

3,00%

2,50%

2,00%

1,50%

1,00%

0,50%

0,00%

D'après l e tableau et le graphique, on peut constater la

dégradation de la marge d'intérêt (en pourcentage) entre

2000 et 2005 pour ces éventuelles raisons :

> L'accroissement de la concurrence

> La part importante des créances douteuses

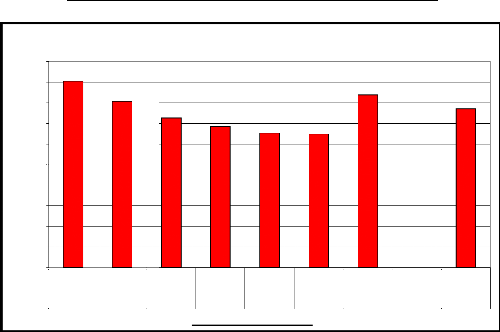

3 :Coût du risque :

|

(Coût du risque=Provisions/PNB)

|

|

|

banques

|

coût de risque en 2006

|

|

Amen Bank

|

36%

|

|

BNA

|

33%

|

|

BH

|

30%

|

|

BIAT

|

29%

|

|

STB

|

29%

|

|

BT

|

26%

|

|

BTE

|

15%

|

|

ATB

|

14%

|

|

UBCI

|

4%

|

|

SECTEUR

|

27%

|

cout du risque par banque en 2006(%)

Amen bank BNA BH BIAT STB BT BTE ATB UBCI SECTEUR

banques

40%

35%

30%

25%

20%

15%

10%

5%

0%

part de marché

20,00%

15,00%

10,00%

5,00%

0,00%

Part de marché en terme d'encours de crédit (

vart°2006/2005)

TB BNA BH BIAT AMEN BT ATB UBCI BTE

Banques

L'observation du tableau et du graphique montre que les

banques qui détiennent la part de marché la plus importante sont

celles ayant le coût du risque le plus important et ce à cause des

provisions pour créances douteuses. Le graphique suivant montre

l'importance de la part de marché des banques ayant le coût de

risque le plus important en terme du volume des crédits à

l'économie, ces crédits nécessitent la constitution de

provisions devenues de plus en plus lourdes ce qui augmentent le coût de

risque

la STB, la BNA, et la BH, et la BIAT celui-ci

représente plus de 47% du marché en terme de crédits.

Cette part de Parts de marché en termes d'encours de crédit.

Cette part de marché s'est maintenue en 2006 puisqu'elle se chiffrait

à 46% en 2005. Pour ce qui est des autres banques,

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

aucune n'est parvenue à augmenter sensiblement sa part de

marché, et un statu quo quasi général a été

observé dans le secteur bancaire entre 2005 et 2006.

Evolution du volume des provisions

Provision (DT)

25000000

20000000

15000000

10000000

5000000

0

2002 2003 2004 2005 2006 2007

T

350000000

300000000

250000000

200000000

150000000

100000000

50000000

0

Crédit à l'économie

2002 2003 2004 2005 2006 2007

T

Evolution du volume du crédit à

l'économie

Didouni jamel ( Amen Bank ) 26 Said Aymen (BNA)

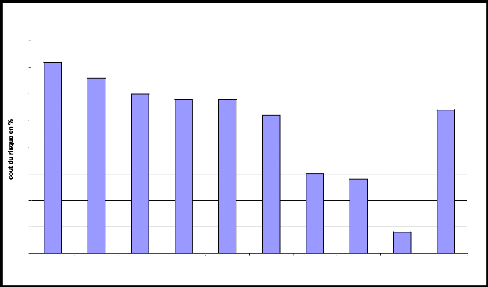

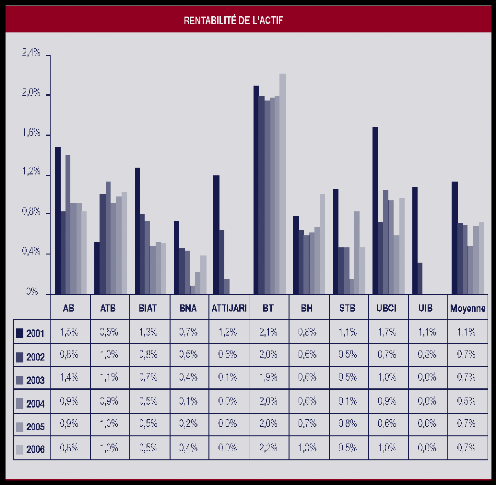

4 : Rentabilité de l'actif :

Le tableau suivant montre que les banques privées sont

plus rentables que les banques publiques, leurs rentabilités

dépassent ,en général la rentabilité moyenne du

secteur : la BT ,l'AB ,la BIAT et l'UBCI Sont les banques commerciales les plus

rentables et ce grâce à l'importance des résultats

économiques

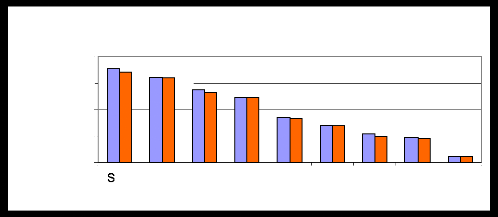

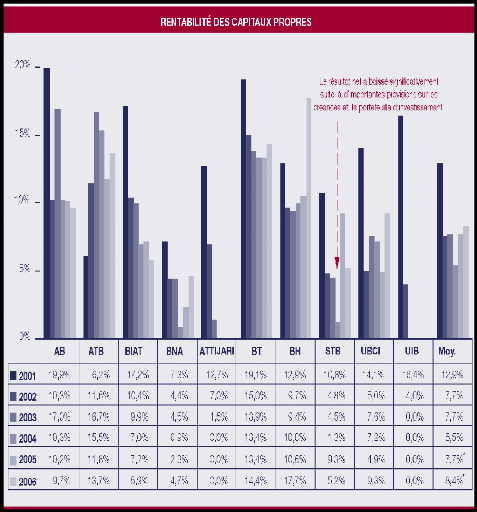

5 : Rentabilité des capitaux propres :

L'observation du graphe sus dessous nous permet de dégager

deux constats :

1 : les banques privées ont la rentabilité

financière la plus importante, à l'exception de la BIAT dont la

rentabilité financière est en recul permanent.

Didouni jamel ( Amen Bank ) 27 Said Aymen (BNA)

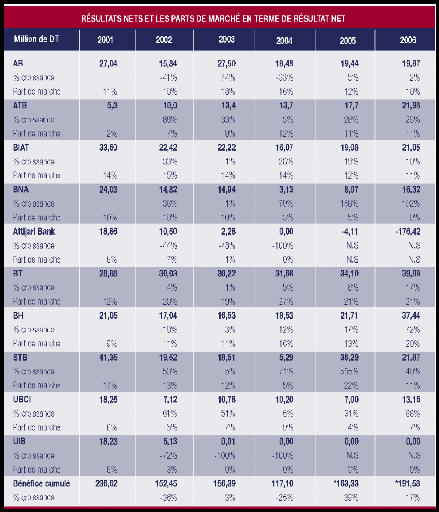

2 : La rentabilité moyenne du secteur est en baisse

continue allant de12.9% en 2001 à 8.40% en 2006

La baisse de rentabilité financière du secteur

bancaire s'explique dans une grande partie par la baisse des résultats

nets affichés tel que dressé par le graphique suivant passant de

236.62MD en 2001 à 191.58 MD en 2006:

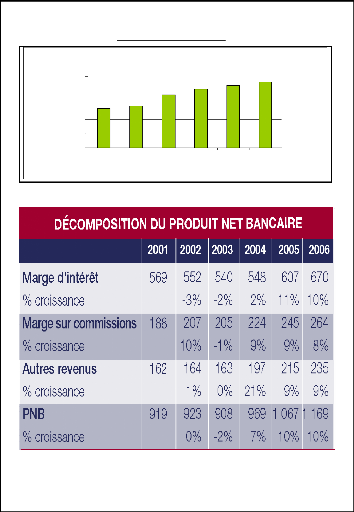

Le recul des bénéfices nets s'explique par :

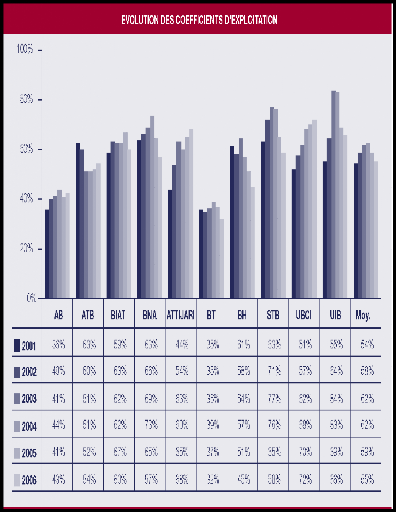

1 : l'évolution du coefficient d'exploitation, qui a

tendance à faire baisser les résultats nets (graphel)

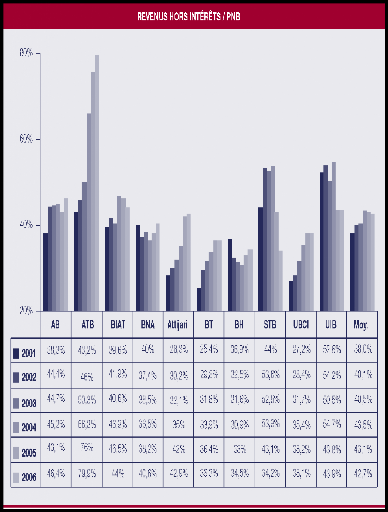

2 : la baisse des revenus hors intérêts (graphe

2)

3 : l'augmentation des provisions (graphe 3)

1 : l'évolution du coefficient d'exploitation

2 :la baisse des revenus hors intérêts

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

3 : l'augmentation des provisions

Evolution du volume des provisions

Provision (DT)

25000000

20000000

15000000

10000000

5000000

0

2002 2003 2004 2005 2006 2007

Année

Didouni jamel ( Amen Bank ) 32 Said Aymen (BNA)

6 : EVOLUTION DU RESEAU D'AGENCES :

|

2004

|

2005

|

2006

|

VARIATION 06/05

|

|

BNA

|

145

|

146

|

148

|

2

|

|

STB

|

117

|

118

|

119

|

1

|

|

BIAT

|

102

|

104

|

108

|

4

|

|

ATTIJARI

|

92

|

93

|

94

|

1

|

|

AMEN

BANK

|

81

|

85

|

89

|

4

|

|

UIB

|

89

|

88

|

88

|

0

|

|

UBCI

|

52

|

66

|

85

|

19

|

|

BT

|

79

|

82

|

84

|

2

|

|

BH

|

75

|

79

|

80

|

1

|

|

ATB

|

36

|

44

|

66

|

22

|

|

SECTEUR COTE

|

868

|

905

|

961

|

56

|

évolution du nombre d'agences bancaires

1100

1000

900

800

700

600

N

500

400

300

200

100

0

2004 2005 2006 VARIATION 06/05

|

BNA STB BIAT

|

ATTIJARI.

AmEN BANK

|

UIB UBCI BT BH ATB

ECTEUR COTE

|

banques

II :2 : Principaux faits marquants de l'évolution du

secteur bancaire

|

date

|

événements

|

observations

|

|

21 mars 2008

|

Le FMI appuie les privatisations

|

Une mission du FMI, qui a séjourné en Tunisie au

mois de janvier

2008, a salué la réforme du secteur bancaire, et

notamment la

privatisation récente de la Banque tuniso-koweitienne

(BTK) cédée

à des conditions favorables au groupe

français, le Groupe Caisse

d'Épargne, et la programmation de la privatisation

d'autres

banques

|

|

8 février

2008

|

La STB vend deux filiales

|

La banque publique Société tunisienne de banques

(STB) vient de céder deux filiales. La première, la

Société tunisienne de l'industrie automobile (STIA), a

été rachetée par le groupe Mabrouk pour un montant de 4,5

millions de dinars (C 2,5

millions). La STIA est leader dans le secteur de l'industrie

automobile

|

|

1 février

2008

|

Annonces des

résultats

|

2006, année faste pour le secteur bancaire tunisien En

Tunisie, le secteur bancaire a enregistré en 2006 sa plus forte

croissance depuis huit ans. Il demeure pourtant une

des principales faiblesses de l'économie locale.

|

|

25 janvier

2008

|

Centre de

formation

d'ATTIJARI

BANK

|

Attijari Bank s'est dotée de son propre centre de

formation : Académie Attijari. Il a pour mission «

l'intégration des nouvelles

recrues, le perfectionnement des compétences et

le

développement de hauts potentiels », d'après un

communiqué du

groupe.

|

|

22 juin 2007

|

Crédits à la

consommation atteint

des ménages en

hausse

|

Le volume des crédits accordés aux ménages

en Tunisie a

4,7 milliards de dinars (C 7,9 milliards) en 2006, en hausse de

20 % par rapport à 2005, selon la Banque centrale de Tunisie

(BCT). Selon un rapport établi par la Centrale des

crédits aux

particuliers à la BCT,

|

|

22 juin 2007

|

Programme

triennal pour

la

libéralisation

financière

|

La Banque centrale de Tunisie (BCT) vient d'engager avec

le

concours du Fonds monétaire international (FMI) et la

Banque

mondiale, un programme triennal de libéralisation

financière. Ce

programme s'articule autour de trois axes : une plus

grande

ouverture du compte capital, une refonte du code de change

|

|

22 juin 2007

|

BTK cède 60

% de son

capital koweitienne

|

Huit banques et groupes financiers ont répondu à

l'appel à

manifestation d'intérêt lancé, le 4 mai

2007, par la Banque tuniso-

(BTK) pour la cession de 60 % de son capital.

Les huit

candidatures représentent six pays : il s'agit de United

Gulf Bank

(Bahrein), Noor Financial Investment (Koweït), Mashreq Bank

.

|

|

15 juin 2007

|

Privatisation

|

Près de la moitié des candidats au rachat des

78,18 % du

capital de la Banque franco-tunisienne (BFT) sont de

nationalité

arabe : trois entités koweitiennes (le groupe

Kipco via sa banque

off-shore tunisienne Tunis International Bank, The

International

Investor et Global Investment House), un émirati

(Dubaï

Investment Group),

|

|

01 juin 2007

|

|

Le parlement tunisien a adopté le 8 mai 2007 une loi

visant à dépénaliser progressivement le chèque

impayé.

|

|

24 août

|

La BFPME satisfaite de ses

|

Presque deux ans et demi après son lancement, la Banque

de financement des petites et moyennes entreprises (BFPME) affiche des

résultats dépassant ses prévisions. Depuis 2005, la banque

a

|

Didouni jamel ( Amen Bank ) 34 Said Aymen (BNA)

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

|

2007

|

|

résultats

|

|

reçu 965 demandes de financement, sur lesquelles à

fin juin les approbations nettes sont de 325 projets .

|

|

30 août

2007

|

|

L'évaluation

du secteur

bancaire tunisien

|

|

Le rapport annuel de la Banque centrale de Tunisie

(BCT),

exercice 2006, paru le 30 août 2007, a confirmé une

évaluation

positive du secteur bancaire tunisien

réalisée par une mission du

Fonds monétaire

international

|

|

30

novembre

2007

|

|

IMPLANTATI

ON D'AMEN

BANK EN

ALGERIE

|

|

Amen Bank renforce son implantation au Maghreb

|

|

16

novembre

2007

|

|

|

|

Le Chef de l'État tunisien a annoncé, le 7

novembre 2007, sa

décision d'autoriser les banques à

gérer, dans la limite de 20 %,

leurs avoirs en devises sur les

marchés mondiaux.

|

|

9

novembre

2007

|

|

bancaire

Amélioration de l'appréciation

du secteur

tunisien

|

|

Standard & Poors (S&P) a relevé, le 22 octobre,

l'amélioration

de l'appréciation du secteur bancaire tunisien,

annonçant ainsi le

passage du système bancaire du Groupe 9 au

Groupe 8 de son

indicateur appelé « Bicra » (Banking

Industry Risk Assessment).

L'agence souligne l'amélioration de la

qualité des bilans des

banques, ainsi que la meilleure surveillance

observée

|

|

2

novembre

2007

|

|

Rachat de la

BTK

|

|

La Caisse d'épargne rachète la BTK

Le groupe

bancaire français Caisse d'épargne a pris, le 23

octobre, le

contrôle de la Banque tuniso koweitienne (BTK). Il a

racheté la

part des États tunisien et koweitien (60 %) dans le

capital de la

BTK. La Caisse a offert 300 millions de dinars (C 176

millions) pour

acquérir l'ex-banque .

|

|

2

novembre

2007

|

|

|

|

d'offres

L'Arab Petroleum Investments Corporation (Apicorp) a

remporté l'appel

en vue de sélectionner une banque-conseil chargée

d'accompagner

l'Entreprise tunisienne d'activités

pétrolières (Etap), dans sa sortie

sur le marché

international, afin de lever $ 400 millions devant financer sa

joint-venture avec British Gas.

|

|

12 octobre

2007

|

|

Privatisation

|

|

Quatre candidats sur les cinq short-listés ont

présenté, le 3 octobre, des

offres techniques pour racheter 60

% du capital de la Banque Tuniso-

Koweitienne (BTK)

|

|

|

un

observatoire des

services

bancaires

|

|

comparaison

Tunisie : un observatoire des services bancaires

La banque

centrale a récemment créé un observatoire des

services

bancaires, pour améliorer les services rendus par les

banques

à leurs clients. Une première étude vient d'être

rendue

publique, librement téléchargeable sur internet,

présentant une

des conditions bancaires de 11 institutions

bancaires,

publiques, privées et étrangères en

Tunisie.

|

|

9 mars

2007

|

|

La BMICE bientôt opérationnelle

|

|

La Banque maghrébine d'investissement et du

commerce

extérieur siègera à Tunis, où son

statut définitif a été adopté le

1er mars par

les ministres maghrébins des Finances. Son

assemblée

générale constitutive est convoquée pour la fin

du

mois.

|

|

22

décembre

2006

|

|

PRIVATISAT ION DU BS

|

|

Adieu Banque du Sud, place à Attijari Bank.

Annoncés depuis

plusieurs semaines, approuvés par les

instances de la banque

depuis quelques temps, la nouvelle identité

visuelle et le nouveau

logo, d'un coût de 2 millions de dinars

tunisiens, viennent d'être

révélés le 12

décembre

|

|

15

décembre

|

|

Création de

i

l'Observatore

des services

|

|

L'Observatoire des services bancaires est né Relevant de

la Banque centrale de Tunisie (BCT), cette structure est chargée

|

|

2006

|

|

bancaires

|

|

d'assurer le suivi de la qualité des services bancaires,

d'informer

sur les produits bancaires

|

|

24

novembre

2006

|

|

Change :

démarrage du

système de

virement de gros

montants

|

|

La Banque centrale de Tunisie (BCT) a lancé le 4 novembre

un

Système de virement de gros montants tunisien (SGMT).

Ce

nouveau système constitue le dernier jalon dans le processus

de

modernisation des systèmes de paiement tunisiens,

complétant la

télé-compensation mise en oeuvre en 1999

et qui permet

actuellement l'échange électronique

|

|

29

septembre

2006

|

|

bancaire

Le secteur

tunisien sur la voie de la modernisation

|

|

La Tunisie poursuit ses efforts, entamés en 1998,

pour

libéraliser son secteur bancaire qui fut durant trois

décennies

l'armature de son développement économique.

Alors que les

privatisations d'établissements bancaires publics se

poursuivent,

plusieurs axes de réforme ont été

engagés dans le but de

moderniser l'activité bancaire et de

lui conférer plus de

transparence.

|

|

25 août

2006

|

|

Les monarchies du Golfe investissent dans la Tunisie

|

|

Ces dernières années, les investisseurs du Golfe

ont manifesté

un intérêt croissant pour la Tunisie. En

2005, quelque 200 millions

de dinars tunisiens (120 millions d'euros) ont

été investis contre

97 millions de dinars (58,2 millions

d'euros) en 2001, soit une

croissance de 53 %,

|

Synthèse

Ces évolutions prévisibles entraînent

nécessairement des investissements significatifs financiers,

technologiques, organisationnels et humains. Pour les financer, il faut

envisager des fusions entre banques nationales ou des alliances ou des

partenariats avec des banques étrangères pour:

- réaliser des économies d'échelles

- accroître la productivité

- élargir les offres de produits et services bancaires

- attirer et motiver du personnel qualifié

Ce qui permettra de dégager une meilleure

rentabilité qui est source de création de valeur.

1 :Recommandations aux banques

Maximiser l'orientation commerciale des banques (Ecouter les

clients)

Améliorer la protection des clients

S'attaquer une réorganisation de la gestion des risques

pour réduire l'importance des

emprunts non performants

Redresser la qualité du portefeuille, en changeant les

méthodes de financement;

Constituer plus de provisions;

Valoriser les garanties au prix du marché

Transparence financière des grands dossiers de

financement

Une autre approche du financement des PME

Consolidation de l'assise financière des

établissements de crédit

Renforcement des règles de bonne gouvernance

2 :Recommandations aux autorités de

réglementations :

Accélérer le processus de désengagement de

l'Etat des banques commerciales

Déréguler les taux d'intérêt

Renforcer la surveillance du secteur bancaire et la gestion

globale des risques pour éviter tout effondrement d'un ou plusieurs

établissements bancaires

Législation de protection des dépôts

améliorer et stabiliser les systèmes de paiement

Distinguer les banques commerciales des banques

spécialisées de développement ayant un objectif

défini Assouplissement des conditions d'exercice de l'activité

bancaire

Adapter les contrôles de la BCT aux nouvelles dispositions

fixées par la circulaire sur le contrôle interne sur les

prêts aux apparentés et abaisser la limite globale applicable

à ces

concours

Mettre en force le système de sanctions

Renforcer l'indépendance du Gouverneur de la BCT

Imaginer une banque régionale du Maghreb

D'après :les recommendations du rapport de FMI sur les

banques tunisiennes :

CONCLUSION :

Il ressort ainsi de notre exposé que le secteur

bancaire tunisien a connu durant la période allant de 2002 à 2006

une croissance considérable à travers le développement des

produits et l'expansion de l'activité de crédit, se traduisant

par un accroissement important du PNB. Néanmoins, les banques affichent

dans l'ensemble une régression au niveau de la rentabilité en

raison des efforts énormes fournis en matière de provisionnement,

de modernisation des systèmes d'information et d'expansion des

réseaux d'agences. Au chapitre de la gestion prudentielle, quelques

banques de la place se sont déjà conformées aux normes en

vigueur tandis que d'autres affichent des ratios qui commencent à y

converger. D'ailleurs, la levée des ressources longues par certaines

banques, leurs politiques de provisionnement intensif ainsi que

l'amélioration de la qualité des crédits octroyés

attestent de l'avancée des banques tunisiennes au niveau de la gestion

des risques. Toutefois, ces efforts diffèrent à travers les

différents établissements.

L'enjeu est alors de se conformer, dans un premier temps, aux

normes internationales pour maîtriser le risque encouru et d'assainir la

culture du crédit afin d'assurer un développement sain. Cet

assainissement augmentera les chances de privatisations ou de fusions pour se

préparer à l'accès aux marchés étrangers.

L'analyse des banques, en relation avec l'environnement dans lequel elles

évoluent a permis d'identifier trois catégories de valeurs :

* Une première catégorie regroupe des valeurs

qui sont caractérisées par de bons fondamentaux : un portefeuille

sain, une bonne gestion des risques, un niveau adéquat de

provisionnement. Seule note discordante, ces valeurs se vendent très

cher sur le marché boursier. Avec l'actif le plus sain du secteur, la BT

est l'exemple parfait de cette catégorie, avec une rentabilité de

12,6% et un taux de provisionnement de 98,5% est la banque la plus solide et la

plus rentable du secteur. Nous pouvons également y inclure l'ATB du fait

qu'elle présente de bons fondamentaux. Avec des efforts incontestables

de mise à niveau et de gestion des risques, ces valeurs constituent une

« garantie de qualité » dans un secteur où la

qualité se trouve être une denrée rare. Dans une logique de

portefeuille, la BT et l'ATB peuvent être considérées comme

des valeurs de fond. Il serait intéressant de miser sur ces valeurs,

* Une deuxième catégorie est constituée

de valeurs qui présentent des fondamentaux de qualité, certes

moindre, mais satisfaisante et qui sont en nette amélioration. Il s'agit

de banques à fort potentiel de croissance, mais qui se vendent aussi

cher sur le marché : c'est le cas de l'Amen Bank, la BH et la BIAT. Vu

les progrès et les efforts perceptibles pour l'amélioration de

leur système de gestion, ces banques jouissent d'une

crédibilité indéniable quant à leur

développement futur. Une fois l'actif convenablement assaini et leurs

fondamentaux conformés aux normes internationales, ces banques

pourraient facilement être sujettes à des privatisations ou

à des fusions. Il s'en suit naturellement une amélioration de la

gouvernance, une meilleure rigueur au niveau de la gestion et une

rentabilisation optimale des ressources.

Enfin, la troisième catégorie regroupe des

institutions qui présentent les moins bons fondamentaux, bien qu'ils

soient en progrès, et qui sont loin de respecter les ratios prudentiels.

C'est le cas de la STB et de la BNA. Au niveau de la valorisation, il est

apparu que leurs prix

IFID 2008 : 27EME promotion Actualités Bancaires et

Financières

n'incorporent pas de primes liées à des

possibilités de fusions ni de restructurations. Sans doute, les

investisseurs ne croient pas à la possibilité d'occurrence de

tels scénarios vu la faible qualité de leurs fondamentaux.

Cependant, la STB, possédant l'actif le plus important du secteur, est

une valeur stratégique du fait qu'un investisseur qui prévoit des

évolutions favorables quant au développement de l'activité

du secteur du tourisme en Tunisie peut miser sur cette valeur.

Quant à l'UIB et ATTIJARI, elles présentent un

lourd portefeuille de créances non performantes et leur niveau actuel de

fonds propres ne permet pas d'effectuer le nettoyage nécessaire. Une

recapitalisation de ces banques permettrait d'assainir leurs bilans et leur

offrirait ainsi un potentiel de croissance à long terme. Cet état

des lieux a ainsi permis de donner une idée d'ensemble sur les

établissements bancaires tunisiens, notamment sur les plans de la

rentabilité et de la gestion des risques.

Bibliographie :

(LOI N° 2001A65 DU 10 JUILLET 2001, RELATIVE AUX

ÉTABLISSEMENTS DE CRÉDIT Article 2 telle que modifiée et

complétée par la loi n°2006A19 du 2 mai 2006, )

· Loi n°58-90 du 19 septembre 1958 portant

création et organisation de la Banque Centrale de Tunisie telle que

modifiée par la loi n° 2006-26 du 15 mai 2006 et la loi

n°2007-69 du 27 décembre 2007,

· Loi n°2001-65 du 10 juillet 2001,

relative aux établissements de crédit, telle que modifiée

et complétée par la loi n°2006-19 du 2 mai

2006,

· Loi n°85-108 du 6 décembre 1985

portant encouragement d'organismes financiers et bancaires travaillant

essentiellement avec les non-résidents,

· Loi n°94-89 du 26 juillet 1994 relative

au leasing,

· Loi n°2005-96 du 18 octobre 2005 relative

au renforcement de la sécurité des relations

financières,

· Textes à caractère réglementaire de

la Banque Centrale de Tunisie.

· Site de la bct :

www.BCT.ORG.TN

· les recommandations du rapport de FMI sur les banques

tunisiennes

· Loupe sur le Secteur Bancaire en Tunisie : Mars 2005 ;

Préparé par : Elachaâl Mohyeddine

· Rapport du FMI N° 07/98: Mars 2007.

Tunisie--Mise à jour de l'évaluation de la stabilité du

système financier tunisien

· PRESENTATION DU SECTEUR BANCAIRE COTE : AXIS CAPITAL AOUT

2007

· ASSOCIATION PROFESSIONNELLE TUNISIENNE DES BANQUES &

DES ETABLISSEMENT FINANCIERS

· Rapport annuel 2006 TOME 1 2007

· Observatoire des services bancaires tunisien

|