VERIFICATION EMPIRIQUE DE LA LOI D'OKUN :

« Cas de la RD Congo entre 1960-2000 »

André MAKUTUBU Balibwanabo

Licencié en sciences

économiques

Option de

gestion financière

Email :

andr_alice@yahoo.fr

ou

balibwanabo@hotmail.com

Tel. : +243 (0) 810 063 015

Juin 2 008

Résumé

L'objet de ce document est de chercher à

déterminer de quelle manière le PIB réel et le taux de

chômage varient autour de leurs niveaux potentiel et naturel ; et

mesurer la relation qui existe entre le PIB réel et le taux de

chômage en R.D Congo; ainsi proposer de pistes de solution pour une

croissance réductrice du chômage chronique en R.D Congo. Le

chômage est un problème sérieux en R.D Congo et le

gouvernement ne peut réduire la pauvreté, qu'en augmentant la

production qui devra s`accompagner par une hausse du niveau de l`emploi. Cet

impératif nous incite à conduire des analyses sur la relation

entre le PIB réel et le taux de chômage en R.D Congo. Notre

analyse sera globalisante, sur le point de vue spatial, elle couvre toute

l'étendue économique de la R.D Congo. Du point de vue temporel,

nous avons opté pour une période allant de 1960 à

2000.Nous allons donc, derrière ces lignes, respectivement estimer le

produit potentiel de la R.D Congo en premier lieu, avant d'analyser les

considérations théorique et empirique de la loi d'Okun pour le

cas de la R.D Congo en deuxième lieu et enfin proposer les pistes de

solution pour une croissance réductrice du chômage chronique en

R.D Congo.

Abstract

The purpose of this document is to try to determine how real GDP

and the unemployment rate vary around their potential and natural levels and

measure the relationship between real GDP and the unemployment rate in DR

Congo; and propose possible solutions for reducing growth of chronic

unemployment in the DR Congo. Unemployment is a serious problem in the DR Congo

and the government can not reduce poverty. What about increasing production,

which must accompanied by an increase in the level of the job. This imperative

encourages us to conduct analyses on the relationship between real GDP and the

unemployment rate in the DR Congo. Our analysis is comprehensive, on the view

space; it covers the full range of economic DR Congo. From the point of view of

time, we opted for a period from 1960 to 2000.we will therefore behind these

lines, respectively estimate the potential output of the DR Congo in the first

place, before analyzing the theoretical and empirical considerations of the

Okun's law for the case of DR Congo in second place and propose possible

solutions for reducing growth of chronic unemployment in the DR Congo.

ABREVIATION ET SIGLES

1. RDC : République Démocratique du Congo

2. Y ou YP : Produit potentiel

3. Y : Produit effectif ou intérieur brut

réel

4. U : Taux de chômage

5. Un : Taux naturel de chômage

6. C : Coefficient de sacrifice

7. DY : Variation du produit effectif ou intérieur

brut réel

8. DU : Variation du taux de chômage

9. k : La moyenne de la variation du produit potentiel autour

de sa moyenne

en pourcentage

10. DYp ou DY : Variation du produit potentiel

11. DUn : Variation du taux naturel de

chômage

12. TVA : Taxe sur la Valeur ajoutée

13. u : terme d'erreurs ou résidus

14. Log : logarithme naturel

15. F : Fonction

16. e : résidus

17. t-1 : Variable décalée d'une

période pour tenir compte des conditions

initiales ou passées

18. D : Différentielle

19. Stat ADF : statistique de Dickey - Fuller

Augmenté

20. NS : Nos Stationnaire

21. I(0) : Stationnaire en niveau

22. I(1) : Stationnaire en différence

première

23. LR : Ratio de Like Lihood

24. CV : Valeur Critique

25. * (**) : 1% et 5%

26. % : Pourcentage

27. DW : Durbin- Watson

28. CNUCED : Conférence des nations unies sur le

commerce et le développement

29. UEMOA : Union économique et monétaire

Ouest-africaine

30. GECAMINE : Général de carrières

et mines

I. INTRODUCTION

Dans cette partie, il nous est utile de présenter les

données qui vont nous servir à estimer nos modèles que

nous allons utiliser dans notre étude. D'une manière

générale, l'évolution de données

présentées dans cette partie sera expliquée sous forme des

graphiques.

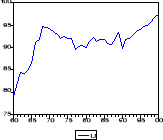

Produit intérieur brut réel par

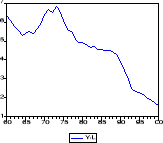

habitant (Y/L)

Dans ce sous point, nous allons présenter

l'évolution du Y/L de la R.D Congo en million de Zaïres à

partir des années 1960-2000.

Graphique n°1 : Evolution du produit intérieur

brut réel par habitant

Source : FMI

Le graphique ci haut présenté, nous montre

l'évolution du produit intérieur brut réel par tête

au fil du temps, en million de Zaïres. Ce dernier provient de l'annexe

n°1.

La courbe du Y/L décroît entre 1960-1964,

c'est-à-dire, le Y/L congolais ne cesse de décroître depuis

le lendemain de l'indépendance jusqu'à l'année 1964. Il

passe de 5.28 à 5.52 Zaïres entre 1964 et 1966, soit une

légère augmentation de 0.24 Zaïres entre ces années.

Entre 1966 et 1967, il y a une chute de 0.14 Zaïre du produit

intérieur brut réel par habitant. Le produit intérieur

brut réel par tête passe de 5.64 à 6.65 Zaïres entre

1968 et 1971 soit il croît à une vitesse de croisière.

Cette courbe décline entre 1971 et 1972, soit elle passe de 6.65

à 6.49 Zaïres. Elle subit un léger accroissement entre 1972

et 1973, soit de 0.35 Zaïres puis elle décroît encore

jusqu'au début de 1983, soit elle passe de 6.60 en 1974 à 4.63

Zaïres en 1983 mais elle augmente de 0.07 Zaïre en 1984 et enfin elle

connaît une chute libre entre 1988 et 2000, soit elle passe de 4.49

à 1.61 Zaïres.

Taux d'inflation (Infl.)

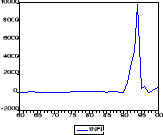

Nous sommes, tous, sans ignorer que l'économie Congolaise

est dominée par une inflation persistante depuis de longs moments. En

effet, dans cette section, nous présentons l'évolution du taux

d'inflation depuis les années 1960-2000.

Graphique n°2: Evolution du taux d'inflation

Source : FMI

De ce graphique ressort que le taux d'inflation R.D Congo est

stable entre 1960 et 1961, soit de 21.77%. Il passe à 17.88% en 1962,

puis devient de 105.18% en 1963. En 1964, le taux d'inflation

décroît, soit passe de 105.18 à 53.18%. Vers les

années 1965, il devient négatif, soit de -1.31%, pour dire qu'en

cette année, il y avait absence d'inflation dans l'économie

Congolaise soit la monnaie de la R.D.C avait un fort pouvoir d'achat. Ce taux

devient positif en 1966, passe de -1.31 à 23.85%. En 1969, Il devient de

-0.50%, soit la monnaie Congolaise s'appréciait. Il devient de 1.61% en

1970. Il passe de 11.27 à 57.38% entre 1971 et 1978. En 1979, ce taux

passe de 57.38 à 111.13% puis de 47.19 à 19.64% entre les

années 1980 et 1990. Il bat son plein, en prenant une vitesse de

croisière entre 1991 et 1994, soit de 1141.32 à 9796.9%, enfin,

il passe de 370.27 à 511.20% entre les années 1995 et 2000. A

l'exception de l'année 1997, où ce taux est à deux

chiffres, soit de 13,75%. Pour les années sous étude, le taux

d'inflation moyen est de 528,20%, confirmant que l'économie congolaise

souffre d'une hyperinflation.

Ratio d'inflation (RInfl.)

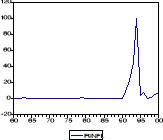

Dans cette section, nous allons présenter

l'évolution de ratio d'inflation par rapport au produit intérieur

brut réel en R.D Congo.

Graphique n°3 : Evolution de ratio d'inflation

Source : Nos calculs basés sur les données

du FMI

D'une manière générale, de ce graphique

ressort une évolution sinusoïdale du ratio de l'inflation au fil de

temps. Cette courbe suit la même allure que celle du taux d'inflation.

Terme d'échanges total (TE)

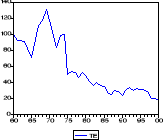

Dans cette section, nous allons présenter

l'évolution de terme d'échanges total de la R.D Congo, en

considérant l'année de base 1960.

Graphique n°4: Evolution de terme d'échanges total

Source : FMI

De ce graphique ressort que l'évolution de terme

d'échanges décroît entre 1960-1965, puis augmente de

1966-1970. Il décline de 1971-1972, puis augmente encore de 1973-1974,

enfin, d'une manière générale, il connaît une chute

libre de 1975 jusqu'à 2000.

Taux de chômage

Dans cette partie, nous allons présenter

l'évolution de taux de chômage de la R.D Congo. Ce taux de

chômage, nous l'avons estimé à partir de la formule

suivante :

Taux de chômage = (nombre de

chômeurs/population active totale) *100

Or nombre de chômeurs= Population active totale - nombre de

travailleurs

Graphique n°6 : Evolution du taux de chômage

Source : Nos estimations à partir des

données de FMI

Ce graphique nous renseigne qu'il y a un

déséquilibre sur le marché de l'emploi Congolais, soit au

sens de classiques, les demandeurs de l'emploi sont de loin supérieur

à l`offre de travail. D'où la main d'oeuvre congolaise

coûte moins cher sur le marché de l'emploi et les employeurs ou

entreprises offreurs de l'emploi auront tendance à fixer le niveau de

prix ou de salaire, les demandeurs de l'emploi étant limités dans

leurs choix. L'évolution de cette courbe montre en plus que le taux de

chômage croît en moyenne de 0.46% par an en R.D Congo.

A partir de ces données, nous avons estimé le taux

de chômage naturel. Rappelons que le taux de chômage naturel est

défini comme la moyenne de taux de chômage dans une

économie. Soit le taux de chômage naturel est égal à

91.27%.

II.MOLEDES THEORIQUES ET METHODES ECONOMETRIQUES

A. Produit potentiel et loi d'Okun

Produit potentiel

Le produit potentiel est le niveau de

production qu'une économie peut fournir sous condition d'emploi total

(avec un niveau de chômage faible, dit naturel et sans tension

inflationniste). Le produit potentiel s'insère donc dans un contexte

d'équilibre stable de l'économie dans son ensemble, dite

condition de « steady state » ou « état

stationnaire » (Ghislaine, et al, 2005).

A partir de ce concept, nous pouvons

faire appel au concept de l'écart de production.

Par définition, l'écart de production est la

différence entre la production effective et le niveau de production

potentielle (Ghislaine et al, 2005).

L'analyse de l'écart de production peut donc être

considérée comme le point de départ de l'étude de

l'analyse conjoncturelle basée sur le cycle de croissance.

La littérature économique distingue

généralement deux conceptions de la production potentielle

(Lamine, 2005). La première approche qui relève d'une conception

néoclassique soutient que la production potentielle est tirée par

les chocs exogènes de productivité, qui affectent l'offre globale

et déterminent, à la fois, le sentier de croissance de long terme

et les fluctuations à court terme de l'output. Dès lors, les

fluctuations du cycle des affaires ne sont pas causées par

l'insuffisance ou l'excès de demande globale, mais sont

provoquées par le comportement d'investissement d'agents

économiques rationnels qui réagissent à ces chocs de

productivité.

La seconde approche, qui s'inscrit dans la tradition

keynésienne, considère que le cycle des affaires résulte

principalement des mouvements de la demande globale, en relation avec un niveau

d'offre globale dont l'évolution est relativement lente. Durant les

phases de récession, il existe des facteurs de production qui ne sont

pas pleinement utilisés du fait de l'insuffisance de la demande

effective ; en particulier, le taux de chômage se situe au dessus de

son niveau d'équilibre, ce qui exerce une pression à la baisse

sur les prix. Dans ce cadre, l'évaluation de la production potentielle

s'avère nécessaire pour mettre en place une politique (aussi bien

monétaire que fiscale) de gestion de la demande.

L'interprétation des mêmes concepts dans un contexte

purement monétariste est radicalement différente. Dans la

théorie monétariste et la nouvelle macroéconomie

classique, l'économie est supposée être en permanence dans

une position d'équilibre stable (« steady state »)

et donc dans laquelle la production effective coïncide toujours avec la

production potentielle. Seulement des chocs peuvent faire éloigner

l'économie de sa position d'équilibre. Des chocs à

caractère permanent déterminent la position des «steady

state » tandis que des chocs transitoires déterminent des

fluctuations conjoncturelles.

Le produit potentiel est couramment assimilé à la

composante permanente de l'économie qui n'est typiquement pas

stationnaire. L'écart de production quant à lui est

assimilé à la composante transitoire de l'économie,

typiquement stationnaire mais pas nécessairement périodique. La

composante transitoire peut être divisée en une composante

cyclique et une composante irrégulière (Ghislaine, et al,

2005).

Ghislaine, et al. (2005) distinguent deux types de techniques

d'analyse des fluctuations économiques : la déviation par

rapport à la tendance, c'est - à - dire l'interprétation

des changements sur la production et le « gap closing » qui

nous permet d'analyser les phénomènes cycliques. Dans ce sens, si

on se réfère à une approche de moyen terme, le produit

potentiel est assimilé à la tendance et l'écart de

production à la déviation par rapport à la tendance.

Alternativement, si on se base sur le court terme, l'évolution de

l'écart de production correspond aux fluctuations économiques

principalement expliquées par la composante cyclique de

l'économie.

D'un point de vue cyclique, l'analyse de l'écart de

production permet d'identifier les phases du cycle conjoncturel

(accélération, décélération). Du point de

vue de la tendance, l'écart de production identifie les

déviations de la tendance et le lien entre le produit potentiel, et

l'écart de production nous permet de détecter les points de

recouvrement ou récession.

Dans le cas de nos analyses, pour déterminer le produit

potentiel, nous avons tenu compte des conditions et réalités de

l'économie congolaise où l'inflation bat son plein et dans

laquelle on fonctionne en dessous de ses capacités de production. Nous

avons aussi tenu compte de l`ouverture de la RDC à d'autres

économies du monde à travers ses termes d'échanges, voici

l'équation à laquelle nous allons utiliser tout au long de nos

analyses pour déterminer le produit potentiel :

Log(Y/L) = a+b*Infl +c*TE+d*RInfl +u (9) où

Y : produit intérieur brut réel ou production

en valeur réelle ;

L : population totale par année ;

Infl : le taux d'inflation ;

TE : termes d'échanges ;

Rinfl : ratio du taux d'inflation ;

u : terme d'erreurs ;

a, b, c, et d sont toutes des constantes ;

Log : le logarithme naturel.

Dans ces analyses, c'est l'optique production qui nous

intéresse de plus parmi les optiques déterminantes du produit

intérieur brut (soit optique production, optique revenu et optique

dépense).

Notre étude a retenu une variable dépendante

(LogY/L) et trois variables indépendantes (Infl, RInfl et TE). Notre

fonction est construite de la manière suivante :

Log(Y/L)= F(Infl, RInfl, TE)

(+) (-) (+)

Où :

Log : logarithme naturel ;

Y/L : Produit intérieur brut réel par

habitant ;

Infl. : taux d'inflation ;

RInfl. : ratio d'inflation au produit intérieur brut

réel ;

TE : terme d'échanges total

Le signe (+) ou (-) sous chaque variable explicative indique a

priori l'impact attendu de la variable considérée sur le produit

intérieur brut réel estimé.

Loi d'Okun

La loi d'Okun relie la production et chômage

(Mankiw, 2003). Pour Samuelson et Nordhaus (2000), elle fournit le lien, de

toute première importance entre le marché des produits et le

marché de travail. Elle décrit la liaison entre les mouvements de

court terme du PIB réel et les variations du chômage.

La « loi d'Okun » est la relation empirique

entre les écarts de croissance de la production autour de sa tendance et

les variations du chômage. Cette loi montre comment le taux de

chômage observé varie autour du taux de chômage

d'équilibre (Pour Okun, 1970).

L'article qui définit les fondements du concept de

production potentielle fut publié par Okun en 1962. Okun propose une

relation linéaire simple entre l'écart du taux de chômage

à son niveau naturel et l'écart de la production par rapport

à son niveau potentiel. Il existe donc une corrélation

négative entre les changements du taux de chômage et les

changements de croissance de la production. La relation entre le taux de

chômage et écart de production est plus précisément

considérée par Okun comme relatant les déviations de la

production à son niveau potentiel et du taux de chômage à

son niveau naturel (Destais et al, 2005).

La considération mathématique de la loi d'Okun est

la relation linéaire simple entre l'écart du taux de

chômage à son niveau naturel et l'écart de la production

par rapport à son niveau potentiel définit par Okun est

donnée par la fonction suivante :

(Yp-Y)/Yp = c (U-Un) (1) avec

Yp : production potentielle ;

Y : produit intérieur brut réel ;

Un : taux de chômage naturel ;

U : taux de chômage ;

c : facteur de taux de chômage qui se change en

production ou coefficient de sacrifice de taux

de chômage en production

Dans ses analyses de 1965, aux Etats-Unis, Okun trouve la valeur

de c égale 2 ou 3. Dans la loi d'Okun, Yp et Un doivent être

estimés. En d'autres termes, la relation (1) peut s'écrire comme

suit :

VarY/Y = k - cVarU (2) où

Y et c sont définis précédemment ;

VarY : variation de PIB réel ;

VarU : variation de taux de chômage

k : la variation de production potentielle autour de

son produit potentiel moyen sur

production potentielle moyenne multipliée par

100.

L'équation (2) est la variation en pourcentage du PIB

réel. Il nous est important de démontrer la provenance de

l'équation (2), de l'équation (1) :

(Yp-Y)/Yp = c (U-Un) = 1- Y/Yp

en multipliant les deux membres de cette équation par -1,

nous obtenons l'équation suivante :

Y/Yp-1 = c (Un-U) (3)

en calculant la différentielle de l'équation (3),

nous avons l'équation suivante :

Var(Y/Yp) = (Y+VarY)/ (Yp+VarYp)-Y/Yp = c (VarUn-VarU) (4) en

cherchant le dénominateur commun du premier membre de l'équation

(4), nous obtenons :

(YpVarY-YVarYp)/ Yp (Yp+VarYp) = c (VarUn-VarU) (5)

multiplions le premier membre de l'équation (5) par

(Yp+VarYp)/ Y, pour trouver approximativement l'équation (1), nous

aurons :

(YpVarY-YVarYp)/ YpY = VarY/Y-VarYp/Yp = c (VarUn-VarU)

de cette équation nous déduisons l'équation

suivante :

VarY/Y = VarYp/Yp+cVarUn-cVarU (6) en posant k =

VarYp/Yp+cVarUn,

l'équation (6) peut s'écrire comme suit :

VarY/Y= k - cVarU (7)

L'équation (7) nous montre que lorsque le taux de

chômage diminue d'un point de pourcentage, la variation de produit

intérieur brut réel en pourcentage varie positivement d'un

certain pourcentage. Cette fonction est celle qui fait l'objet de la

présente étude, communément appelée « loi

d'Okun ».

Pour étudier cette relation, qui doit normalement

être négative, entre le PIB réel autour de sa tendance et

celle du taux de chômage autour de son taux naturel, nous avons

fixé un principe. Ce dernier est que, par hypothèse, nous allons

considérer que la variation du taux de chômage est la seule

variable qui influence la variation du produit intérieur brut

réel autour de sa tendance et que les autres variables

indépendantes sont isolées.

Alors la variable dépendante est la variation du produit

intérieur brut réel autour de sa tendance en pourcentage

notée (Y-Yp)/Yp et la variable

indépendante, la variation du taux de chômage autour de son taux

naturel notée (U-Un).

Cette fonction se présente de la façon

ci-après :

(Y-Yp)/Yp= F(U-Un)

(Mankiw, 2003)

(-)

Où (Y-Yp)/Yp : variation du

produit intérieur brut réel autour de son produit potentiel en

Pourcentage ;

(U-Un) : variation de taux de

chômage autour de son taux naturel.

Le signe (-) présente en dessous de la variable

explicative indique a priori l'impact attendu de la variable

considérée sur la variable expliquée estimée.

B. Méthodes

économétriques

Test de stationnarité (Unit root test)

Une variable est dite stationnaire si les données

observées pour cette dernière suivent un même ordre ou

degré de probabilité, tandis qu'une variable est dite non

stationnaire si elle ne suit pas le même ordre de probabilité.

Tableau n°1 : Test de stationnarité

|

Variables

|

Stat. ADF

|

CV (5%)

|

Avec tendance

|

Avec constante

|

Conclusion

|

|

Log(Y/L)

|

-2.99

|

-1.95

|

NON

|

NON

|

I (0)

|

|

INFL

|

-4.09

|

-3.20

|

OUI

|

OUI

|

I (0)

|

|

RINFL

|

-4.13

|

-3.52

|

OUI

|

OUI

|

I (0)

|

|

TE

|

-2.19

|

-3.52

|

NON

|

NON

|

NS

|

|

D (Log(Y/L))

|

-2.12

|

-1.94

|

NON

|

NON

|

I (1)

|

|

D (INFL)

|

-8.24

|

-3.53

|

OUI

|

OUI

|

I (1)

|

|

D (RINFL)

|

-8.22

|

-3.53

|

OUI

|

OUI

|

I (1)

|

|

D (TE)

|

-5.75

|

-3.53

|

OUI

|

OUI

|

I (1)

|

Source : confectionné sur base de logiciel Eviews

3.1

NS : non stationnaire

I (0) : stationnaire en niveau

I (1) : stationnaire en différence première

La combinaison de ces séries est stationnaire en niveau

« I (0) », à l'exception de la série

« terme d'échanges total » qui est non stationnaire

en niveau « NS ». Mais toutes les autres variables sont

stationnaires en différence première « I

(1) », ce qui laisse supposer une relation de co-intégration.

Cette caractéristique essentielle nous donne la possibilité

d'analyser la dynamique de long terme du produit intérieur brut

réel par tête avec des modèles faisant appel aux tests de

co-intégration des variables.

Tableau n° 2: Test de stationnarité de DF

|

variables

|

stat ADF

|

valeur critique 5%

|

Avec trend

|

avec constante

|

conclusion

|

|

- 1,79

|

- 3,52

|

Non

|

Non

|

NS

|

|

(U - Un)

|

-3,29

|

- 2,93

|

Non

|

Oui

|

l(0)

|

|

D

|

- 7,35

|

-3,52

|

Oui

|

Oui

|

l(1)

|

|

D(U- Un)

|

-6,09

|

-3,53

|

Oui

|

Oui

|

l(1)

|

Sources : calculs effectués sur les

données à partir de logiciel Eviews 3.1

De ce tableau ressort d'une manière simple et claire

que la variable endogène  est non

stationnaire à niveau tandis que la variable exogène (U- Un) est

stationnaire à niveau. Au seuil de 5% toutes les variables

(endogène et exogène) sont toutes stationnaires ou

différence première, ce qui nous pousse à croire qu'il y a

présence d'une relation de co - intégration dans notre

modèle.

est non

stationnaire à niveau tandis que la variable exogène (U- Un) est

stationnaire à niveau. Au seuil de 5% toutes les variables

(endogène et exogène) sont toutes stationnaires ou

différence première, ce qui nous pousse à croire qu'il y a

présence d'une relation de co - intégration dans notre

modèle.

Test de co-intégration

Après le test de co-intégration au sens de

Johansen, nous avons obtenu les résultats suivants :

Tableau n°3 : Test de co-intégration

|

Eigen value

|

LR

|

CV (5%)

|

CV (1%)

|

Hypothèse NO of CE(S)

|

|

0.650

|

77.597

|

47.21

|

58.46

|

Aucun**

|

|

0.521

|

35.565

|

29.68

|

35.65

|

Au moins 1*

|

|

0.143

|

6.151

|

15.41

|

20.04

|

Au moins 2

|

|

6.67E-05

|

0.003

|

3.76

|

6.65

|

Au moins 3

|

Source: Estimation des données avec le logiciel Eviews

3.1

LR : ratio de Likelihood

CV : valeur critique

*(**) signifie qu'au seuil de 1% et 5% nous rejetons

l'hypothèse de l'existence de plusieurs vecteurs de

co-intégration.

Nous rejetons l'hypothèse H0 c'est à

dire il existe plusieurs vecteurs de co-intégration aux seuils de 1% et

5%. Soit l'hypothèse H1 d'une co-intégration est

acceptée pour le produit intérieur brut réel et ses

variables indépendantes.

Comme l'hypothèse d'une co-intégration est

acceptée alors nous allons procéder à l'estimation de la

relation de long terme par la méthode de moindres carrés

ordinaires, qui est un modèle capital dans notre analyse.

A partir de l'estimation des données avec le logiciel

Eviews 3.1, nous avons obtenu la relation de long terme suivante :

Log(Y/L)=1.010 + 0.001*Infl - 0.051*RInfl + 0.008*TE

(10.50) (0.89) (-1.009)

(5.962)

R2 = 0.57 n = 41

F-Stat. = 16.663

R2 ajusté = 0.54 Prob.

(F-Stat.) = 0.000001 DW = 0.335

Le signe (+) de coefficient de variable

« inflation » signifie qu'en R.D Congo lorsque le taux

d'inflation augmente d'un pour cent, le log(Y/L) augmente aussi de 0.001 pour

cent.

Les valeurs entre parenthèses présentent la

significativité des variables. Pour notre modèle, les variables

indépendantes expliquent à 57% et 54% le comportement du produit

intérieur brut réel de la R.D Congo; car R2 et

R2 ajusté sont respectivement de 57% et 54%. La statistique

de Durbin-Watson (0.335) tend vers zéro pour notre modèle, montre

que les résidus sont corrélés.

Les valeurs t de student nous montrent que le taux d'inflation

est significativement égal à zéro tandis que les

coefficients de ratio de taux d'inflation par rapport au produit

intérieur brut réel, soit -1.009 et 5.961 pour le terme

d'échanges influencent significativement le produit intérieur

brut réel par tête en R.D Congo. La statistique F de Fisher

(16.663), nous montre que le modèle est globalement significatif et que

la variable dépendante est expliquée à raison de 57% et

54% par les variables indépendantes. En tenant aussi compte de la

probabilité de F de Fisher (0.000001 ou 0.0001%), nous pouvons dire que

le modèle est généralement significatif au seuil de 5%.

Après cette estimation de la relation de long terme entre

les variables, il nous est important d'estimer le modèle à

correction d'erreur selon l'approche à deux étapes de Engle et

Granger. La première étape consiste à estimer la relation

de long terme que nous venons de présenter au paragraphe ci haut (soit

le modèle de long terme). La seconde étape consiste à

récupérer les résidus de cette relation de long

terme « et » pour afin estimer le

modèle à correction d'erreur ou relation à court terme.

Avant d'estimer ce modèle, nous allons d'abord commencer par analyser la

stationnarité de résidus en niveau.

Tableau n°4 : Test de stationnarité des

résidus

|

Variable

|

Stat.ADF

|

VC (5%)

|

Conclusion

|

|

et

|

-1.55

|

-3.52

|

NS

|

|

D (et)

|

-7.17

|

-3.53

|

I (1)

|

Source : Calculs effectués à partir des

données avec le logiciel Eviews 3.1

Nous remarquons que nos résidus ne sont pas stationnaires

en niveau plutôt ils sont stationnaires en différences

première. Le modèle à court terme ne peut pas être

estimé par la méthode de moindres carrés ordinaires.

D'une manière générale, les variables

indépendantes choisies dans nos modèles, soit l'inflation, ratio

d'inflation et terme d'échanges total ; expliquent de 57% et 54% la

variable dépendante à long terme et à court terme, ils

n'ont aucune influence sur cette dernière.

Après une brève présentation et

interprétation de nos résultats sur l'estimation de fonction de

produit potentiel, il nous est important de faire la même chose pour

l'estimation de la fonction linéaire du produit intérieur brut

réel et le taux de chômage.

Nous avons retenu le test de Johansen pour déterminer

le nombre de relation de co - intégration entres nos variables dont les

résultats sont les suivants :

Tableau n°5: Test de co-integration

|

Eigen value

|

LR

|

CV (5%)

|

CV (1%)

|

Hypotheses et No of CE(S)

|

|

0,320

0,052

|

17,604

2,157

|

12,53

3,84

|

16,31

6,84

|

Aucun **

Au moins 1

|

Source: Estimation des données avec logiciel et Eviews

3.1

Nous rejetons l'hypothèse Ho c'est-à-dire qu'il

y a plusieurs vecteurs de co-intégration aux seuils de 1% et 5 %. Pour

la variable concernée dont LR est supérieur à CV (soit

17, 60418 supérieur à 12,53 et 16,31) Il y a un vecteur de

co-intégration. L'hypothèse H1 c'est-à-dire il existe une

relation de co-intégration, est acceptée pour la variable

« variation des produits intérieur bruit réel au tour

des son produit potentiel en pourcentage» et sa variable explicative

(variation du taux de chômage autour de son taux naturel).

En effet, comme l'hypothèse d'une relation de

co-intégration est acceptée, alors nous devons procéder

à l'estimation de la relation de long terme par les méthodes de

moindres carrés ordinaires.

Nous avons obtenu la rédaction de long terme ci-dessous

présentée à partir de logiciel Eviews 3.1. Cette

dernière est la suivante :

= 3,335 -

2,141 (U - Un)

= 3,335 -

2,141 (U - Un)

(0,896) (-2,155)

R2 = 0.106 F - Stat = 4.645

R2 = 0.084 Prob (F - Stat) = 0.037

DW = 0.430

Les valeurs entre parenthèses présentent les

« t » de student calculés ou la

significativité de variables. Pour notre modèle, la statistique

de Durbin - Watson (0.430) tend vers zéro et cela signifie que les

résidus sont corrélés. Le coefficient de

détermination et celui ajusté sont successivement de 10.64% et

8,35%. La variable indépendante a un faible pouvoir explicative sur la

variable dépendante soit elle explique à 10.64% et 8.35% le

comportement de la variation de produit intérieur brut réel

autour de son produit potentiel en pourcentage.

Les valeurs « t » de student nous montrent

que la variation de taux de chômage autour de son taux naturel influence

significativement la variation de produit intérieur brut autour de sa

tendance en pourcentage. En R.D Congo. La probabilité F de Fisher

(0.037) montre clairement que notre modèle est a ce point significatif,

soit 3.73% < 5% (seuil utilisé). La statistique F de Fisher (4,65)

traduit que le modèle est significatif. La variable dépendante

est expliquée par la variable indépendante à raison de

10.64%, soit ce coefficient est non significatif.

Le signe attendu (-) pour la variable « variation de

taux de chômage autour de son taux naturel » est

confirmé dans notre modèle. Comme R2 = 10.64% et

R2 = 8.35%, cela veut dire que la variation du taux de chômage

n'explique pas significativement la variation du produit intérieur brut

autour de son produit potentiel en R.D Congo.

Apres cette estimation de long terme, il nous est important

d'estimer la relation de court terme, à partir du modèle de

correction d'erreur. Comme déjà fait pour le cas de fonction de

produit potentiel, nous allons faire autant, c'est - à - dire notre

modèle de correction d'erreur va s'effectuer en deux étapes.

Avant d'estimer ce modèle, nous allons d'abord

commencer par analyser la stationnarité de résidus en niveau.

Tableau n°6 : Test de stationnarité des

résidus

|

Variable

|

Stat.ADF

|

VC (5%)

|

Conclusion

|

|

et

|

-2.10

|

-1.9492

|

l (0)

|

Source : Calculs effectués à partir des

données avec le logiciel Eviews 3.1

Nous remarquons que nos résidus sont stationnaires en

niveau.

Après cette analyse de stationnarité sur les

résidus, nous avions estimé le modèle à court terme

à partir toujours de la méthode de moindres carrés

ordinaires dont les résultats sont les suivants :

D  = 0.414 -

3.050 D (U - Un) - 0.236*et-1

= 0.414 -

3.050 D (U - Un) - 0.236*et-1

(0.162) (-1,640)

(-2.089)

R²= 0.124 F- stat= 2.623

R²= 0.077 Prob (F- stat) = 0.086

DW=2.125

Généralement, les modèles estimés

ne semblent pas intéressant dans la mesure où la

probabilité F de Fisher est égale à 8.6% qui est

supérieur au seuil de 5 %, c'est-à-dire que , selon ce

critère, le modèle n'est pas bon. Le coefficient de

détermination et celui ajusté s`établissent à 12.4%

et 7.7%. La valeur de DW (2.125) montre que les erreurs sont

indépendantes. Pour notre modèle, les signes attendus, (-,-),

pour la variation de taux de chômage autour de son taux naturel et les

résidus sont aussi bien confirmés à court termes

qu'à long termes. Par rapport à nos analyses, cette relation

traduit qu'en R.D Congo, la variation de produit intérieur bruit autour

de son produit potentiel en pourcentage est une fonction décroissante

ou négative de la variation du taux de chômage autour de son

taux naturel. En d'autres termes, lorsque le taux de chômage diminue

autour de son taux naturel, le produit intérieur brut réel

augmente autour de son produit potentiel à court terme en R.D Congo.

Les coefficients de correction d'erreurs sont statistiquement

significatifs et présentent les signes attendus. La force de rappel

(coefficient de résidus) qui est de - 0.236, traduit l'effet

d'ajustement de la variation de produit intérieur brut réel

autour de son produit potentiel à chaque période vers

l'équilibre.

En considérant la valeur de t de student de la

variable « variation de taux de chômage autour de son taux

naturel », qui est de -1,640 inférieur au t de student

tabulaire, nous pouvons conclure qu'à court termes la variation de taux

de chômage autour de son taux naturel n'est pas statistiquement

significative. Mais son signe prédit par la loi d'Okun se confirme

aussi bien à court terme qu'à long terme.

III.RESULTATS OBTENUS

Comme dit dans la partie théorique, dans le chapitre

précédent, notre modèle présente des signes

attendus pour toutes les variables, soit les signes suivants (+, -, +)

respectivement pour les variables Infl, RInfl et TE.

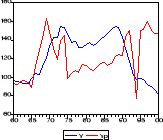

Sous forme de graphique, nous pouvons présenter

l'évolution du produit intérieur brut réel global et le

produit potentiel global comme suit :

Graphique n°5 : Evolution du produit intérieur

brut réel global et le produit potentiel global

(En million de

Zaïre)

De ce graphique ci haut, nous constatons de quelle façon

le PIB observé et le produit potentiel se sont comporté au fil du

temps ou des années. Si nous retenons la définition selon

laquelle le cycle correspond à une période comprise entre deux

creux successifs, l'étude de l'évolution du PIB réel

congolais permet de distinguer plusieurs cycles asymétriques couvrant

les périodes suivantes : 1960-1967, 1972-1976, 1977-1982, 1983-1993

et 1994-2000.

Pour les années 1960-1967 correspondent aux années

pendant lesquelles la R.D Congo a connu les différents mouvements de

sécession, notamment, la sécession Katangaise, la rivalité

entre le président J. KASAVUBU et la premier ministre P.E LUMUMBA,

l'assassinant du premier ministre P.E LUMUMBA et l'instabilité politique

et économique dans le pays. Comme l'insécurité

déchire la province de Katanga, la production de la GECAMINE devrait

baisser et cela aurait des répercutions majeures sur l'économie

congolaise. Pendant cette période, la balance commerciale de la R.D

Congo était déficitaire, soit les importations

excédées sur les exportations. Le taux d'inflation passe pour la

première fois de deux à trois chiffres, cela veut dire durant

cette période les prix augmentaient sur les marchés, et il y

avait une forte masse monétaire en circulation dans l'économie

ainsi que sur le marché du travail, on assistait à des

licenciements dans des firmes d'où le taux de chômage ne cesse de

s'accroître.

Après cette période, la balance commerciale devient

positive, soit les exportations suppléent aux importations. Le taux

d'inflation diminue jusque même à devenir négatif, pour

dire que sur le marché de biens et services, les prix se sont rabattus

et sur le marché monétaire, la monnaie congolaise

s'apprécie jusque même à être supérieure aux

dollars américains mais sur le marché d'emploi, le taux de

chômage continue à augmenter et cela est dû à la non

création de l'emploi par le pouvoir public.

Vers les années 1972-1976, cette période est

caractérisée par la première crise

pétrolière qui a frappé presque toutes les

économies du monde. La particularité de cette économie

à cette période est que vers le 30 Novembre 1973, il y a une

nouvelle politique économique, fin de l'exploitation des firmes,

carrières,... par des étrangers. Le commerce de détail est

réservé aux seuls zaïrois avec la

« Zaïrianisation ». Cette économie a connu des

moments de baisse de ses exportations, où les importations priment sur

les exportations vers les années 1972. Après cette

période, sa balance commerciale devient à nouveau positive pour

chuter vers les années 1976. Le taux d'inflation se multiplie par 60 par

rapport à l'année 1971, soit pendant cette période les

prix augmentent sur le marché monétaire et celui de biens et

services. Sur le marché d'emploi, les opportunités de travailler

augmentent, soit il y a une diminution de taux de chômage.

Pour la période 1977-1982, en général les

exportations excèdent sur les importations, à l'exception des

années 1977, 1978 et 1982. Sur le marché de biens et services,

les prix fluctuent soit à la hausse ; soit à la baisse parce

que le taux d'inflation fluctue aussi de la même façon. Sur le

marché monétaire, il y a la deuxième dévaluation,

en deux mois, de la monnaie zaïroise en janvier 1979. La plus grande

dépréciation est celle de 1980, qui fait passer le taux

d'inflation une fois encore à trois chiffres, d'où nous dirions

que le pouvoir d'achat de la monnaie a diminué mais aussi la

présence d'une forte circulation de la masse monétaire dans

l'économie congolaise. Sur le marché de l'emploi, le taux de

chômage diminue d'une manière générale.

La période 1983-1993 est celle pendant laquelle le

programme d'ajustement structurel (PAS) s'applique en R.D Congo par le

gouvernement Léon KENGO WA Dondo. Cette période est

caractérisée par le licenciement des travailleurs dans

l'administration publique qui fera à ce que le taux de chômage

continue à augmenter, la diminution de dépenses publiques dans le

domaine social qui a fait à ce que les recettes de l'Etat puissent

augmenter et la dévaluation de la monnaie congolaise fait à ce

que cette dernière s'apprécie. Mais aussi, elle est

caractérisée par la reforme monétaire vers les

années 1990, communément appelée « reforme

BIRINDWA ». Généralement, pendant cette période,

la balance commerciale est positive à l'exception des années

1992, le taux d'inflation passe de deux à quatre chiffres et le taux de

chômage continue à augmenter, d'où la stagflation dans

l'économie congolaise.

La période 1994-2000 est celle caractérisée

par l'instabilité politique et économique en R.D Congo. Les

guerres de 1996 et 1998 caractérisent cette période mais aussi

l'émission et l'entrée en circulation de francs congolais comme

monnaie nationale, qui fait passer le taux d'inflation de quatre à deux

puis à trois chiffres ainsi qu'une hausse continue du taux de

chômage se constate.

Rappelons que les données utilisées dans cette

analyse proviennent de la différence entre le produit intérieur

brut réel et le produit potentiel pour la variable

(Y-Yp)/Yp et pour la variable (U-Un) c'est la

différence entre le taux de chômage et le taux de chômage

naturel. Elles sont représentées sous forme de graphique comme

suit :

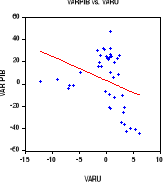

Graphique n°7 : évolution de Varpib et VarU

Ce graphique nous montre que la relation qui existe entre la

variation du produit intérieur brut réel autour de son produit

potentiel et celle de taux de chômage autour de son taux naturel est

négative comme l'a démontré Arthur Okun. Les points

présentés sur ce graphique, représentent

l`évolution d` une année à une autre. Cette courbe ou

ligne de régression présentée sur ce graphique, nous

explique combien de fois, lorsque le produit intérieur brut réel

augmente autour de son produit potentiel, la variation du taux de chômage

diminue ; et vice versa. Cela prouve en suffisance qu'il existe une

relation négative entre ces deux variables.

IV.CONCLUSION GENERALE

Nous voici au terme de nos analyses qui se sont

articulé autour du sujet : « vérification

empirique de la loi d'Okun, cas de la République Démocratique du

Congo entre 1960 et 2000 ».

Bref, nos résultats sont en conformité avec la

loi d'Okun qui stipule, à titre de rappel,

que : « chaque fois que le produit intérieur brut

réel chute d'un certain pourcentage autour de son produit potentiel, le

taux de chômage augmente d'un point de pourcentage ». Soit il

y a une relation négative entre la variation de produit intérieur

brut réel et la variation de taux de chômage. En RD Congo,

d'après nos analyses, cette loi se vérifie et se confirme,

lorsque le taux de chômage est inchangé autour de son taux

naturel, la variation de produit intérieur brute réel augmente de

3.335% autour de son produit potentiel et chaque hausse d'un point de

pourcentage du taux de chômage ralentie de 2.141% la variation de produit

intérieur brut réel autour de sa tendance (soit le produit

potentiel croît plus vite que le produit intérieur brute

réel).

Nous pouvons, néanmoins, suggérer ce qui

suit :

- Pour le gouvernement congolais, mettre en place des

politiques de lutte contre le chômage et cela n'est possible que si

seulement il crée de nouvelles opportunités d` emploi sur le

marché du travail ;

- Stimuler la production en incitant la population au travail

et à travers des investissements publics et privés nationaux et

étrangers orientés vers le secteur productif ; avec emploi

massif des mains d'oeuvre locales ;

- Et surtout inculquer à la population l'esprit de

travail et l`auto-prise en charge, car le travail est la seule clé de la

lutte contre la pauvreté. « le travail assure

l'indépendance » dit - on.

BIBLIOGRAPHIE

Ouvrages

1. BEITON A. et al, Dictionnaire des

sciences économiques, Paris,

Armand Colin,

2001.

2. BERNARD G, Dictionnaire d'analyse

économique, Paris, éd. La Découverte,

2002

3. BLANCHARD O. et COHEN D.,

Macroéconomie, Paris, Pearson

éducation,

2001

4. BLANCHARD O. et COSIEN D.,

Macroéconomie, Paris 3eéd.

Pearson

Education, 2004

5. BOURBONNAIS R., Econométries,

Paris, 2ème éd, DUNOD, 1998.

6. BURDA M. et WYPLOSZ C.,

Macroéconomie : perspective

européenne,

Bruxelles,

De Boeck, 1993.

7. BURDA M. et WYPLOSZ C.,

Macroéconomie : perspective

européenne, Paris,

3éd. De Boeck, 2003

8.DARGENT C. et al, Sciences économiques et

sociales, Paris, éd. Nathan, 1993

9. DOR E., Econométrie, Paris,

Pearson éducation, 2004

10. DOMINIQUE et MICHELE F, Quid,

Paris, éd. Robert Laffont, 2005

11. DUBOIS C. et al, Dictionnaire Petit

Larousse, Paris Larousse, 1980

12. GILLON E. et al, Dictionnaire Petit

Larousse, Paris, Larousse, 1972.

13. GREENE W. et al. ,

Econométries, Paris, 5ème

éd. Pearson éducation, 2005

14. GUEGUEN J. et al, Sciences économiques et

sociales, Paris, Bordas, 1993

15. JESSSUA C. et al, Dictionnaire des sciences

économiques, Bruxelles, 3e éd. De

Boeck, 2001

16. KARL M., Le capital, Paris, Garnier

- Flamarion, Livré I, 1869.

17. LAYANT R. et al, Unemployment:

macroéconomique performance and the

Labor

Market, New York, oxford University Press, 1991

18. MANKIW G.N., Macroéconomie,

Paris, 5e éd. De Boeck université, 2003.

19. OKUN A.M., The political Economy of

prosperity, New York, Norton, 1970.

20. PIGOU A. C., The theory of

unemployment, New York, economic classics, 1968

21. SAMUELSON P.A et NORDHAUS W.D.,

Economie, Paris, 16ème

Economica,

2000.

22. VAROUDAKIS A., Politique

Macroéconomique, Paris, DUNOD, 1994.

Papiers et Mémoire de fin

d'Etude

1. AKITOBY B. et CINYABUGUMA M., «Sources of growth

in the Democratic

Republic of the Congo: A

cointegration Approach», in:

IMF

working paper, July 2004.

2. BARHANGANA F.A., « Efficacité de

la politique budgétaire en RDC »,

inédit,

Mémoire, U.C.B, 2004 - 2005.

3. CNUCED, « Manuel des

statistiques », 2006-2007.

4. DOSSOU A., «Guide pratique de

l'économétrie des séries temporelles »,

BCEAO, Juin 2000.

5. FITOUSSI J.P. et al, « Réduction du

chômage : les réussites en

Europe », in :

rapport du

conseil d'Analyse économique, n°23,

Documentation française, 2000.

6. GHISLAINE D. et al, «L'estimation du produit

potentiel et de l'écart de

production de

la zone euro basée sur un modèle VAR

structurel », Rennes, SESAME, 26 et 27 septembre 2005.

7. KABILA J.K., « la vision pour un Congo

nouveau », inédit, Kinshasa, 2006.

8. KONGOLO W.D., « Essai de

l'appréhension d'une approche intégrées des

l'économie

de la R.D Congo dans l'optique d'une analyse

de

l'efficacité des instruments de politique

monétaire »,

inédit, Mémoire, U.E.A, 2001

- 2002.

9. LAMINE P.D., «Estimation de la production

potentielle de l'UEMOA »,

BCEAO, inédit, 2005.

10. MATON J. et LECOMTE H. B. S., Congo 1965-1999 :

Les espoirs déçus du

« BRESIL AFRICAIN », Document

de

travail n0 178, Centre de développement

de

l'OCDE, Septembre 2001.

11. MUTEBA F.T. et al, «Stopper les déficits

budgétaires chroniques pratiqués

durant 46

années de mauvaise gouvernance financière

de l'Etat

(Gat/Ocap)», inédit, Kinshasa, 2005.

12. O.C.D.E., « Perspectives économiques

et indicateurs économiques »,

décembre 1991.

13. YOUMBI P.A., « les déterminants de

l'épargne des ménages au Cameroun »,

inédit, Mémoire

de DESS, 2002

Moteur de recherches

1. WWW.google.com

2. WWW.cae.gouv. fr/rapports/23 htm

3. WWW.deboeck.com

4. WWW.worldbank.org

5. WWW.fmi.org

6. WWW.bit.org

7. WWW.wikipedia.org

8. www.quid.fr