|

Université d'État

d'Haïti

(UEH)

Faculté d'Agronomie et de Médecine

Vétérinaire

(FAMV)

Département d'Économie et de

Développement Rural

(DEDR)

Analyse de la Rentabilité Financière des

Unités de Transformation de Maïs/Sorgho Installées dans

l'Arrondissement de Mirebalais

Mémoire

Présenté par Elie Mélech

DESIR

pour l'obtention du Titre

d'Ingénieur-Agronome

Option : Économie et Développement

Rural

Damien, Octobre 2008

Analyse de la Rentabilité Financière des

Unités de Transformation de Maïs/Sorgho Installées dans

l'Arrondissement de Mirebalais

Dédicace

Ce mémoire de fin d'études universitaires, fruit

de la faveur imméritée de Dieu, est dédié

principalement à mes parents Mme Josette Joachim Saintilus

DESIR et M. Lyrice DESIR, qui ont consenti

d'énormes sacrifices pour faire de moi ce que je suis aujourd'hui.

Ensuite, à mon frère aîné et ami, Max Obed

DESIR, à ma petite soeur Cherline

DESIR et à ma fiancée Willande

JOSEPH

Remerciements

Mes remerciements s'adressent :

o à Jéhovah, le Grand Dieu de

l'univers qui m'a donné de l'intelligence, de la santé et de la

sécurité nécessaires pour achever avec succès mes

cinq (5) années d'études universitaires ;

o à mon conseiller scientifique professeur

Lucko GASPARD pour son assistance dans la réalisation de ce

travail ;

o au professeur Nemours VINCENT qui m'a

aidé à bien orienter l'étude ;

o aux cadres du bureau technique de coordination du bas

plateau de CECI particulièrement Agronome Ducamel

DORZIN pour sa collaboration ;

o à mon ami Ingénieur-Agronome Jean

Bernard LEBELON pour ses précieux conseils;

o à mes camarades de la promotion (1999 - 2004)

particulièrement Maxim THELIAR, Maxène DESIR, Gaspard

CLERGER, Sylvain SAMA et Fred Jean-Marie AIMÉ pour leurs

conseils et encouragements;

o à toutes celles et à tous ceux qui, d'une

manière ou d'une autre, ont contribué à la réussite

de cette étude. Qu'ils trouvent dans ce travail l'expression de ma plus

haute considération et de ma plus profonde gratitude.

RÉSUMÉ

Les paysans de l'Arrondissement de Mirebalais, dans le

soucis de diminuer les dépenses d'énergie dues au

déplacement dans les villes pour avoir accès aux services de

transformation dans les unités de transformation privées, font la

demande auprès du projet national de développement participatif

(PRODEP) en vue de l'installation de moulins de transformation. Vu l'engouement

des gens à vouloir installer des moulins de transformation, beaucoup de

personnes se questionnent sur leur viabilité et sur leur capacité

à contribuer au développement des zones où ils sont

installés. Pour cela, on a décidé d'analyser le niveau de

rentabilité des unités de transformation et de voir si les deux

modes de gestion (privé et communautaire) donnent des

rentabilités différentes.

La réalisation de ce travail a exigé

l'adoption d'une méthodologie axée sur la collecte d'informations

en vue de calculer quatre indicateurs de rentabilité : Le flux net

de trésorerie actualisé (FNTA), le taux de rentabilité

interne (TRI), le ratio avantages/coûts (Rav/ct) et le taux de profit.

Une analyse sur une période de 7 ans nous permet d'accuser un FNTA de

763 103.97 gourdes pour les unités privées contre 28 819.46

gourdes pour celles gérées collectivement. En ce qui a trait au

taux de rentabilité interne, les unités privées ont un

taux égale à 89.92% et celles

gérées par les communautés 17.22%.

L'analyse des recettes et des coûts effectués sur une

période de sept ans nous a permis d'établir les ratios

avantages-coûts des différents types d'unités de

transformation. Ils sont de 1.70 et 1.81 pour respectivement les unités

privées et communautaires. L'activité de transformation au cours

de l'année 2007 nous montre que les entreprises privées

génèrent un profit moyen de 236 649.3 gourdes et un taux de

profit de 98.45 % alors que les communautaires ont un profit moyen de 88 143.86

gourdes et un taux de profit de 88.53%.

Quelqu'un pourrait, après simple observation, dire que

tel ou tel type d'entreprise serait plus rentable que l'autre. Mais

après une régression, comportant un point de rupture et une

variable dummy (Modèle ANOVA), réalisée sur deux

indicateurs (Le Rav/ct et le taux de profit), nous avons vu qu'il n'y a pas de

différences significatives entre les deux types d'unités de

transformation.

TABLE DES MATIERES

Dédicace

iii

Remerciements

iv

RÉSUMÉ

v

TABLE DES MATIERES

vi

LISTE DES TABLEAUX

viii

LISTE DES SIGLES ET

ABREVIATIONS

ix

CHAPITRE I : INTRODUCTION

1

1.1.- PROBLÉMATIQUE

2

1.2.- OBJECTIFS

4

1.2.1.- Objectif général

4

1.2.2.- Objectifs spécifiques

4

1.3.- HYPOTHÈSES

4

1.4.- CADRE THÉORIQUE

5

CHAPITRE II : REVUE DE

LITTERATURE

6

2.1.- Quid de la

rentabilité ?

6

2.1.1.- Rentabilité financière

6

2.1.2.- Les indicateurs de rentabilité

financière

6

2.1.3.- La valeur actuelle nette

7

2.1.4.- Le taux de rentabilité interne

7

2.1.5.- Le ratio avantage-coût

8

2.1.6.- Le taux de profit

8

2.2.- Les techniques de transformation de

céréales

9

2.3.- Brève description du projet

PRODEP

9

2.3.1.- Objectifs du PRODEP

9

2.3.2.- Les sous-projets communautaires

10

2.4.- Les travaux déjà

réalisés

11

CHAPITRE III : PRESENTATION DE LA

ZONE

12

3.1.- Localisation

géographique

12

3.2.- Climat

12

3.2.1.- Pluviométrie

12

3.2.2.- Température

13

3.3.- Topographie, Sols

13

3.4.- Hydrographie

14

3.5.- Environnement

socio-économique

14

3.5.1.- Démographie

14

3.5.2.- Organisations paysannes

15

3.5.3.- Marché

16

3.5.4.- Système de culture et

végétation

16

3.5.5.- Système d'élevage

17

3.5.6.- Infrastructures

17

3.5.6.1.- Infrastructures routières

17

3.5.6.2.- Électricité

18

3.5.6.3.- Infrastructures agricoles

18

CHAPITRE IV :

MÉTHODOLOGIE

19

4.1.- Revue bibliographique

19

4.2.- Collecte des informations sur le

terrain

19

4.2.1.- Enquête exploratoire

19

4.2.2.- Echantillonnage

19

4.2.3.- Enquête formelle

20

4.3.- Dépouillement

21

4.4.- Analyse des

données

21

4.4.1.- Procédés de calcul

21

4.5.- Limite de la

méthodologie

24

CHAPITRE V : RESULTATS, ANALYSE ET

DISCUSSIONS

25

5.1.- Positionnement des unités de

transformation

25

5.2.- Etat des bâtiments

25

5.3.- L'activité de

transformation

26

5.3.1.- Etat des recettes

26

5.3.2.- Répartition des coûts

27

5.3.3.- Rendement de la transformation

30

5.4.- Evaluation de la rentabilité

financière des unités de transformation

30

5.4.1.- Le flux net de trésorerie

actualisé (FNTA)

31

5.4.2.- Le taux de rentabilité interne des

deux types unités

33

5.4.3.- Le ratio avantages-coûts des

unités de transformation

33

5.4.4.- Le profit moyen annuel et le taux de profit

des unités de transformation

35

5.5.- Vérification

d'hypothèses

36

5.5.1.- Test sur le ratio avantages/coûts

36

5.5.2.- Test sur les taux de profit annuel

36

5.6.- Discussions

37

CHAPITRE VI : CONCLUSION ET

RECOMMANDATIONS

38

6.1.- Conclusion

38

6.2.- Recommandations

39

BIBLIOGRAPHIE

40

WEBOGRAPHIE

42

ANNEXES

43

LISTE DES TABLEAUX

Tableau 1.- Présentation de l'Arrondissement de

Mirebalais

Tableau 2.- Valeurs des précipitations moyennes mensuelles

de Mirebalais en mm.

Tableau 3.- Répartition annuelle de la

température

Tableau 4.- Répartition de la population de

l'Arrondissement de Mirebalais

Tableau 5.- Organisations Communautaires de Base (OCB) inscrites

au PRODEP

Tableau 6.- Répartition des marchés au niveau de

l'arrondissement

Tableau 7.- Répartition de la population et de

l'échantillon par type

Tableau 8.- Positionnement des unités de transformation

Tableau 9.- Dépenses effectuées pour la mise en

place des bâtiments d'installation

Tableau 10.- Recettes réalisées à

différentes périodes de l'année 2007

Tableau 11.- Charges annuelles moyennes d'exploitation et

dispersion

Tableau 12.- Pourcentage des coûts par rapport aux

coûts fixes/variables et du coût total

Tableau 13.- Les produits issus de la transformation

Tableau 14.- Le flux net de trésorerie actualisé

des deux types d'unités de transformation

Tableau 15.- Le taux de rentabilité interne des

unités de transformation

Tableau 16.- Les ratios avantages- coûts actualisés

des unités de transformation

Tableau 17.- Le profit annuel moyen, le taux de profit moyen des

unités de transformation et leurs dispersions

Tableau 18 : Résultat du test de comparaison des

ratios avantages/coûts

Tableau 19 : Résultat du test de comparaison des

taux de profit moyen annuel

LISTE DES SIGLES ET

ABREVIATIONS

BM : Banque Mondiale.

BTC : Bureau Technique de Coordination.

CDD : Community Driven Development

CECI : Centre d'Etude et Coopération

Internationale

COPRODEP : Conseil de Projet pour le Développement

Participatif.

DGI : Direction Générale des Impôts.

FNTA : Flux net de trésorerie actualisé

GOH : Gouvernement Haïtien.

IHSI : Institut Haïtien de Statistiques et

d'Informatique

MARNDR : Ministère de l'Agriculture des Ressources

Naturelles et du Développement Rural

MDOD : Maître d'Ouvrage

Délégué.

MPCE : Ministère de la Planification et de la

Coopération Externe

OCB : Organisation Communautaire de Base.

ONG : Organisation Non Gouvernementale.

PMA : Pays Moins Avancés

UT : Unité de Transformation

CHAPITRE I :

INTRODUCTION

Au cours des 20 dernières années, Haïti a

connu de profondes mutations affectant tous les secteurs importants de la vie

nationale. Cette longue crise multidimensionnelle a vu Haïti se faire

dépasser rapidement et largement par la plupart des petites

économies de l'Amérique latine et de la Caraïbe si bien

qu'elle est, aujourd'hui, la seule de l'hémisphère occidental

à faire partie du groupe des PMA. En même temps, un processus de

paupérisation massive s'est progressivement imposé comme une

tendance forte et lourde alimentée en premier lieu par le déclin

économique affectant tous les sous-secteurs économiques

antérieurement en croissance (MPCE, 2008). Ainsi, l'agriculture

haïtienne, malgré sa contribution à l'économie

nationale, ne parvient pas à subvenir aux besoins alimentaires de la

population.

De ce fait, l'agro-industrie doit occuper une place de choix

en Haïti comme dans toute stratégie de développement

agricole. Car l'aspect transformation revêt une importance capitale en

termes d'augmentation de la valeur ajoutée des marchandises agricoles et

d'amélioration des revenus des entrepreneurs.

Plusieurs études ont été

déjà réalisées en Haïti dans le secteur

agro-industrie en vue de son développement. Mais, il y a un aspect qu'on

a souvent négligé : il s'agit de l'activité au niveau

des moulins de transformation de céréales. On constate que,

depuis quelques temps la quantité de moulins faisant partie de cette

activité ne fait que d'augmenter au niveau du bas plateau central. Cette

étude propose de faire une analyse de la rentabilité

financière des unités de transformation de maïs et sorgho au

niveau de l'Arrondissement de Mirebalais

1.1.-

PROBLÉMATIQUE

Haïti est le pays le plus pauvre de

l'hémisphère occidental et son agriculture reflète cette

pauvreté. Les infrastructures de base dans le milieu rural sont rares ou

quasi inexistantes, ce qui tend à renforcer l'exclusion de ces

habitants. Ces derniers ont comme activité principale le travail de la

terre, l'agriculture. Ce secteur représente la base de

l'évolution socio-économique des zones rurales. En effet, les

paysans misent sur les récoltes pour subvenir aux besoins primaires de

leur famille ainsi qu'à d'autres services vitaux: soins de santé,

éducation des enfants, etc.

Présentement, considérant les profonds

changements qui se manifestent au niveau de l'environnement, les nouvelles

conjonctures de la réalité de la vie paysanne, l'activité

agricole n'est plus en mesure de subvenir aux besoins des familles, surtout que

cette activité périclite en raison de graves contraintes d'ordre

environnemental et financier.

L'arrondissement de Mirebalais n'échappe pas aux

conditions décrites plus haut. En effet, le maïs et le sorgho sont

deux cultures majeures de la zone. Depuis des temps, les paysans ont eu recours

à des méthodes traditionnelles pour transformer les produits

récoltés à des fins de consommation. Des moulins à

bras ou des pilons taillés dans des troncs d'arbres sont utilisés

à cet effet. Ainsi, des unités de transformation traditionnelles

ont vu le jour. Dans le but d'améliorer le service de transformation,

plusieurs personnalités ont installé des moulins à moteur

dans la zone, d'où la naissance des entreprises privées de

transformation de maïs et sorgho. Mais c'était insuffisant, car

elles se trouvaient souvent trop loin des zones de production. Les paysans sont

obligés de marcher plusieurs kilomètres pour avoir accès

aux services de transformation de leurs grains. Pendant les périodes de

pluies, il devient presque impossible d'effectuer ces activités vu

l'état des routes. De plus, on constate la disparition de certaines

unités due au manque d'entretien et aux difficultés de se

procurer des pièces de rechange. Quoique d'autres se soient

établies dans la zone, ceux qui fonctionnent font face à de

sérieuses difficultés de fonctionnement.

Afin de remédier à cette carence, beaucoup

d'organisations communautaires de base (OCB) ont fait des demandes

auprès du Projet National de Développement Communautaire

Participatif (PRODEP), lequel projet qu'on a implanté dans la zone en

juillet 2005, pour l'installation d'unités de transformation. Le but

principal du PRODEP est de soutenir et d'aider à l'acquisition de

matériel de transformation, à l'amélioration des

infrastructures économiques et sociales ainsi qu'à

l'amélioration de la gouvernance et du capital social des

communautés (Banque Mondiale, 2006). Donc, il doit permettre aux

collectivités et aux communautés d'intervenir dans la gestion des

projets. Il s'agit d'autonomiser les groupes communautaires en leur permettant

de contrôler les décisions et les ressources qui touchent leur

vie.

Mais les sous-projets financés par le PRODEP sont de

moins d'un an soit de 3 à 6 mois. Ces cycles s'avèrent trop

courts pour permettre le renforcement des capacités des

communautés prévu par les projets « Community Driven

Development », CDD (Développement Conduit par les

Communautés) de la Banque Mondiale (Banque Mondiale, 2006). Le

renforcement des capacités est un processus qui prend du temps alors que

ces interventions n'ont pas été conçues pour fournir un

soutien sur le long terme. Les approches CDD de la Banque ont souffert d'un

manque de continuité dans la pratique et d'un manque de maintien

concernant les services après la réalisation des projets.

Considérant que le principal facteur pris en compte

lors de l'installation de ces moulins est de diminuer la distance parcourue par

les paysans pour avoir accès au service de transformation1(*), aucune étude de base n'a

été vraiment réalisée sur la quantité de

matières premières disponibles dans une zone donnée

destinant à desservir les unités de transformation. Ceci revient

à dire qu'une estimation du niveau de production de

céréales d'une zone donnée n'a pas à priori

été faite. Comment donc déterminer l'adéquation

entre volume de production et dimensions des unités de

transformation ? De plus, plusieurs projets de développement

(tel : le PRODEP et le PICV II) financent aussi des sous-projets

d'irrigation de telle sorte que plusieurs petits périmètres

irrigués voient le jour au niveau de certaines communes et que

d'autres sont actuellement en construction. Ceci en principe devrait avoir un

effet considérable surtout pour les agriculteurs producteurs de sorgho

car les terres emblavées en sorgho pendant la saison pluvieuse ne

seront pas encore prêtes en fin d'année pour les cultures

maraîchères.

Beaucoup sont ceux qui se questionnent sur la

viabilité des unités de transformations gérées par

les communautés et sur leurs capacités à contribuer au

développement des zones où elles sont installées. Ce

questionnement nous amène alors à profiler

l'intérêt pour la problématique de notre travail. Il

incombe dès lors à essayer de répondre à ces

questions : Les unités de transformation sont-elles rentables

financièrement? Existe-t-il de différence de rentabilité

entre les unités privées et celles gérées

collectivement ? Cette étude permettra de répondre

tentativement à ces questions tout en mettant à la disposition

de tous les intervenants dans la zone une série de données

fiables.

1.2.- OBJECTIFS

1.2.1.- Objectif

général

Analyser et comparer les rentabilités

financières des unités de transformation de maïs / sorgho

installées dans l'arrondissement de Mirebalais.

1.2.2.- Objectifs

spécifiques

Ø Calculer la rentabilité financière des

unités de transformation gérées collectivement

Ø Calculer la rentabilité financière des

unités de transformation appartenant au secteur privé.

Ø Comparer la rentabilité des unités de

transformation gérées collectivement versus celles du domaine

privé.

1.3.- HYPOTHÈSES

Les hypothèses suivantes ont été

formulées:

1. Les unités de transformations ne sont pas

financièrement rentables.

2. Les entreprises privées ont un niveau de

rentabilité supérieur à celles gérées

collectivement.

1.4.- CADRE

THÉORIQUE

La théorie utilisée est celle de l'entrepreneur

de J. Schumpeter selon laquelle l'entrepreneur joue un rôle central dans

le système capitaliste. Il est animé de motivations individuelles

de réussite. Le profit rémunère la capacité

innovatrice de l'entreprise, c'est-à-dire sa manière d'effectuer

des combinaisons économiques.

CHAPITRE II : REVUE DE

LITTERATURE

2.1.- Quid de la

rentabilité ?

La rentabilité est la possibilité d'obtenir d'un

placement de capital, un rendement financier, un avantage économique ou

un bien collectif (LAKEHAL, 2000). Selon DUFUMIER (1996) la rentabilité

d'une activité ne revêt pas nécessairement la même

signification pour les différentes catégories d'agents

économiques selon la rareté des ressources dont elles disposent

et les rapports de production et d'échange dans le cadre desquelles

elles opèrent. On distingue généralement la

rentabilité financière calculée en terme monétaire

et la rentabilité économique évaluée plutôt

en avantage collectif.2(*)

2.1.1.- Rentabilité

financière

On l'appelle aussi le profit net. C'est l'épargne nette

plus le profit distribué et les allègements des dettes obtenues

par évolution de l'inflation (LAKEHAL, 2000). Elle permet

d'évaluer l'efficacité, ou plutôt l'utilisation rationnelle

de ressources limitées. Concrètement, il y a trois façons

de constater la rentabilité d'une opération:

· Par l'analyse des écarts

· Comparaison avec d'autres activités ou actions

· Comparaison entre différentes phases

(comparaison de temps).

Très simplifiée, notamment en

comptabilité, la rentabilité est le rapport entre les coûts

que l'on peut quantifier et les performances du chiffre d'affaires

(comptabilité). On qualifie ainsi une mesure de "rentable" quand le

chiffre d'affaires obtenu au cours d'une période de temps donnée,

apparaît plus grand que les coûts qui l'ont suscité3(*).

2.1.2.- Les indicateurs de

rentabilité financière

Voici quelques indicateurs permettant de calculer la

rentabilité : Le flux net de trésorerie actualisé ou

la valeur actuelle nette, le ratio avantage-coût, le taux de

rentabilité interne, le taux de profit, la capacité

d'autofinancement, le taux d'enrichissement relatif et l'indice de

rentabilité.4(*)

2.1.3.- La valeur actuelle

nette

Cet indicateur de gestion financière est calculé

de deux manières. Pour certains auteurs, c'est la somme des flux

monétaires actualisés, obtenue après investissement. Pour

d'autres, la justification du qualificatif « nette »

contraint à la comparaison des cash flows actualisés de

l'entreprise et de l'investissement qui les a générés.

La valeur actuelle nette mesure à partir d'informations

comptables si l'investissement peut réaliser les objectifs attendus des

apporteurs de capitaux. Une VAN positive indique que l'investissement peut

être entrepris. ; mais si elle devient négative, il faudra

attendre ou s'abstenir.5(*)

2.1.4.- Le taux de

rentabilité interne

Le taux de rentabilité interne (TRI ou TIR) est un taux

d'

actualisation qui

annule la

valeur actuelle

nette d'une chronique de flux financiers (en général relatifs

à un projet avec un investissement initial suivi de

flux de

trésorerie positifs)6(*).

Le TRI est un outil de décision à l'

investissement. Un

projet d'investissement ne sera généralement retenu que si son

TRI prévisible est suffisamment supérieur au taux

bancaire, pour tenir compte

notamment de la

prime de risque

propre au type de projet. En effet, mathématiquement, si le TRI est

supérieur au taux d'actualisation du capital, la

valeur actuelle

nette du projet est positive (c'est-à-dire que le projet est

rentable).

Les avantages de cette méthode sont qu'elle a rapport

aux flux monétaires et qu'elle tient compte de la valeur temporelle de

l'argent; toutefois, son application est plutôt complexe et fastidieuse.

En outre, cette méthode renferme une hypothèse sur le taux de

réinvestissement qui peut inciter à faire de mauvais choix

d'investissement, comme expliqué ci-dessous.

Le TRI est souvent reconnu comme un critère de

sélection économique entre projets : si on doit choisir

entre plusieurs projets, définis par des investissements et des cash

flows connus dans le temps, on pense souvent que l'on doit choisir le projet

qui a le TRI le plus élevé. Cependant, ceci n'est pas vraiment

justifié, et peut être quelques fois faux. Retenons que la

VAN est le

critère de référence pour comparer des projets, et que le

TRI n'est pas un critère pertinent de choix de projet ; il permet

juste de savoir si les projets sont rentables (comparaison entre le TRI de

chaque projet et du taux d'actualisation du capital). L'utilisation du TRI peut

influencer de façon négative le choix des investissements,

puisque cela suppose implicitement que le montant des rentrées nettes de

fonds sur toute la durée du projet puisse être réinvesti

à ce même taux de rendement interne. L'avantage du TRI est qu'il

s'agit d'un indicateur intrinsèque d'un projet, au contraire de la VAN

dont le calcul dépend d'un taux d'actualisation.

2.1.5.- Le ratio

avantage-coût

L'analyse avantages-coûts permet de comparer les

avantages tangibles et intangibles ainsi que les coûts directs et

indirects d'un projet. Ce type d'analyse peut aider à justifier le

maintien du financement de certaines initiatives de même que la

réutilisation possible, dans d'autres contextes, des mécanismes

sur lesquels se fondent ces dernières7(*).

2.1.6.- Le taux de

profit

Dans la doctrine marxiste, le taux de profit est le rapport,

en pourcentage, de la plus-value extorquée aux travailleurs et de la

somme des capitaux fixes et variables avancée par l'entrepreneur. Mais

dans le langage économique courant, c'est le rapport, en pourcentage, du

bénéfice (profit) obtenu par une opération commerciale ou

durant un exercice comptable et l'investissement (les capitaux) qui a permis de

le réaliser (LAKEHAL, 2000).

2.2.- Les techniques de

transformation de céréales

Il existe plusieurs méthodes de transformation de

grains (PARMENTIER, 1989) :

ü La technologie traditionnelle et

semi-traditionnelle : elle est aussi appelée technique discontinue,

dans laquelle les deux opérations (le concassage et la mouture) sont

effectuées en deux temps différents ; ces deux

opérations peuvent être soient manuelle (utilisation du pilon et

du mortier en bois), soit mécanique (technique semi-traditionnelle).

Dans tous les cas, les grains dépelliculés et

dégermés sont séparés de la pellicule et du germe

par vannage manuel.

ü La mouture mécanique directe et totale où

le grain sec est broyé en entier dans un moulin sans élimination

des pellicules.

ü La technologie industrielle dans laquelle les

opérations de concassage, vannage et mouture se font

mécaniquement et en continu.

Il faut signaler qu'il existe des moulins à marteaux

avec ou sans cyclone, des moulins à disques, des moulins abrasifs. Le

marché haïtien offre deux types, marteaux et disques (VINCENT,

2004). Les unités de transformation faisant partie de cette

étude, sont de la mouture mécanique. Elles utilisent pour la

plupart des moulins à disques.

2.3.- Brève

description du projet PRODEP

Le Projet National de Développement Participatif

(PRODEP) est un projet de l'Etat haïtien financé par la Banque

mondiale dans le but d'appuyer les objectifs de la réduction de la

pauvreté, de la création d'emplois et du renforcement de la

cohésion sociale (Bureau PL-480 du MPCE, 2005).

2.3.1.- Objectifs du

PRODEP

Les objectifs du projet sont :

a) Financer des investissements à petite échelle

proposés, mis en oeuvre et gérés par les organismes

communautaires de la communauté en vue de renforcer l'accès aux

infrastructures sociales et économiques de base et de promouvoir des

activités génératrices de revenus ;

b) Renforcer la cohésion sociale et constituer le

capital social des communautés locales afin qu'elles s'organisent

collectivement pour mieux répondre à leurs propres besoins ;

c) Améliorer la gouvernance locale par le besoin d'une

plus grande participation citoyenne et de la transparence des processus

décisionnelles à prendre par la création et le

renforcement des associations communautaires et des conseils de projets de

développement ;

d) Favoriser la prise en charge d'une intégration plus

étroite des programmes et des projets de développement pour la

réduction de la pauvreté aux niveaux central et local.

2.3.2.- Les sous-projets

communautaires

Les fonds destinés à la gestion et au soutien

des sous-projets communautaires financent, à hauteur de 17,500 dollars

USD, des sous-projets productifs ou sociaux identifiés par ces groupes

(OCB) et plus tard priorisés par les Conseils de Projets de

Développement Participatif(COPRODEP) comme des investissements qui

améliorent leur bien-être.

Ces sous-projets concernent les domaines suivants :

1) Productif (Par exemple production agricole irrigué,

transformation des produits agricoles, cassaverie, moulin pour

céréales, etc.)

2) Infrastructure (par exemple pistes rurales, eau potable et

gestion de ressources naturelles).

3) Social (par exemple assainissement, éducation,

santé.)

Depuis son installation, le bureau technique de coordination

du Bas Plateau Central a réalisé :

- 33 sous-projets productifs parmi lesquels 15 moulins pour

céréales

- 39 sous-projets d'infrastructure et

- 12 sous-projets sociaux.

2.4.- Les travaux

déjà réalisés

Jusqu'à présent, on n'effectue pas encore

d'étude sur l'industrie de transformation de maïs et sorgho dans la

zone. Mais d'autres études sur l'industrie de transformation et dans

d'autres zones du pays ont été déjà

réalisées. Comme c'est le cas de :

Ø DORISCA (2007) qui a analysé les performances

financières de la production de rapadou dans la commune de Thomonde en

utilisant comme indicateur : l'Indice de rentabilité, le taux

d'enrichissement relatif et la valeur actuelle nette et

Ø MATHIEU (2007), pour sa part, qui a

étudié les rentabilités et performances financières

des installations de transformation de canne-à-sucre dans la commune de

Milot. Il a utilisé 4 indicateurs de rentabilité : Le flux

net de trésorerie actualisé, le taux de rentabilité

interne, le ratio avantages/coûts et le taux de profit.

Dans les deux études, ils ont utilisé une

analyse de variance et un test t student pour faire la comparaison des

rentabilités obtenues.

Ce travail utilise les mêmes indicateurs de

rentabilité que celui de MATHIEU mais il diffère de ce dernier en

ce sens que MATHIEU a utilisé le choix technologique comme

critère de différenciation des ateliers tandis que ce travail

utilise le mode de gestion. De plus pour tester l'hypothèse de

départ, on utilise un Modèle ANOVA c'est-à-dire une

régression comportant un point de rupture avec une variable dummy.

CHAPITRE III : PRESENTATION

DE LA ZONE

3.1.- Localisation

géographique

Mirebalais est l'un des deux arrondissements du bas plateau

central. Il est borné au nord par les communes de Hinche, Maïssade

et Thomonde, au Sud par le département de l'ouest, à l'Est par

l'arrondissement de Lascahobas et à l'Ouest par le département de

l'Artibonite. Il compte trois communes présenté comme suit dans

le tableau 1

Tableau 1.- Présentation de l'Arrondissement

de Mirebalais

|

Arrondissement

|

Mirebalais

|

|

Communes

|

Mirebalais

|

Saut-d'Eau

|

Boucan Carré

|

|

Sections communales

|

Grand Boucan, Crête

Brûlée, Gascogne, Sarazin

|

Rivière Canot, La Selle,

Coupe Mardi Gras,

Montagne Terrible

|

Boucan Carré, Petite

Montagne, Des Bayes

|

Source : MPCE, 1998 citant les lois du 19 août 1976

et du 9 octobre 1978.

3.2.- Climat

Le climat est l'état de

l'atmosphère et son évolution dans un milieu donné. Les

principales composantes climatiques qui le caractérisent sont : la

pluviométrie, la température.

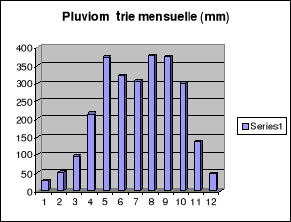

3.2.1.- Pluviométrie

La région d'étude se caractérise par la

présence de deux (2) saisons bien distinctes. La première (saison

pluvieuse) où se concentre le maximum des pluies, environ 2000 mm/an,

s'étend d'avril à novembre et la seconde (saison sèche),

bien définie s'étend de Novembre à Mars/Avril.

Tableau 2.- Valeurs des précipitations moyennes

mensuelles de Mirebalais en mm.

|

Mois

|

Janv.

|

Fév.

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept.

|

Oct.

|

Nov.

|

Déc.

|

Total

|

|

Pmoy

|

29

|

53

|

96

|

216

|

371

|

320

|

307

|

376

|

373

|

299

|

136

|

48

|

2624

|

Source : JEAN, 2008 citant CropWat de la FAO

Figure 1.- Courbe de la pluviométrie

moyenne mensuelle de Mirebalais en mm/ mois

3.2.2.- Température

Les températures maximales mensuelles

varient de 31.80 C en décembre à 340 8 C en

juin. Tandis que les températures minimales varient de 14.80C

en janvier à 19.10C en août. Les moyennes mensuelles

varient de 23.50C en Décembre (mois le plus frais) à

26.80C en juin (mois le plus chaud).

Tableau 3.- Répartition annuelle de la

température

|

Mois

Temp

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

Moy

|

|

TM

|

32.6

|

34.1

|

34.6

|

34.6

|

34.2

|

34.8

|

34.2

|

34.7

|

34

|

32.8

|

32.2

|

31.8

|

33.7

|

|

TX

|

23.7

|

24.7

|

25.6

|

26.3

|

26.5

|

26.8

|

26.5

|

26.9

|

26.5

|

25.7

|

24.4

|

23.5

|

25.6

|

|

Tm

|

14.8

|

15.4

|

16.6

|

17.9

|

18.9

|

18.8

|

18.9

|

19.1

|

19

|

18.6

|

16.6

|

15.3

|

17.5

|

TM : température maximale

Tm : Température minimale

TX : Température moyenne mensuelle

Source : PREDIN, 2006 citant Logiciel

Cropwat

3.3.- Topographie, Sols

De manière générale, les sols du Bas

Plateau ont quatre caractéristiques (JEAN, 2008 citant PICV 2, 2004).

Ø Ils sont à des degrés divers soumis

à l'érosion. Cette érosion due aux conditions climatiques

et topographiques, est fortement accélérée depuis que le

déboisement est pratiquement complet et que la surexploitation agricole

a atteint des sols aux pentes trop importantes.

Ø Ils sont en général argileux ou

argilo-limoneux, d'assez bonne potentialité, particulièrement

dans les zones de plateau.

Ø Ce sont des sols profonds, ils ont donc une

réserve hydrique assez importante (notamment pour les plantes ayant des

racines pouvant aller en profondeur).

Ø Apparemment la majorité de ces sols se

prêtent bien à l'agriculture attelée.

3.4.-

Hydrographie

Le réseau hydrographique de la zone est

constitué principalement par le fleuve Artibonite qui a un débit

d'étiage de 50 m3/s (PICV 2, 2007), le Fer-à-cheval et

la rivière La Thème. Mais, les ressources en eau de

l'arrondissement de Mirebalais sont relativement abondantes. Le résultat

du dernier recensement général de population et habitat (IHSI,

2003) fait état de :

· 5 rivières et 5 sources pour la commune de

Mirebalais,

· 7 rivières et 5 sources pour Saut-d'Eau et

· 4 rivières et 7 sources pour la commune de

Boucan Carré.

3.5.- Environnement socio-économique

La prise en compte des conditions socio-économiques

permet de mieux comprendre les comportements des agriculteurs,

propriétaires des installations de mouture de maïs et de sorgho, et

d'expliquer les raisons de la diversité des systèmes de

production rencontrés.

3.5.1.- Démographie

Selon les données fournies par l'Institut Haïtien

de Statistiques et d'Informatique (IHSI, 2003), la population de Mirebalais est

estimée à 150,506 habitants. Ainsi, 17,497 vivent en milieu

urbain, soit 11.6% et 133,009 habitent la zone rurale, soit 88.4% et la

densité de la population au kilomètre carré est de 377.

Tableau 4.- Répartition de la population de

l'Arrondissement de Mirebalais

|

Commune

|

Rural

|

%

|

Ville

|

%

|

Total

|

|

Mirebalais

|

64363

|

84.5

|

11831

|

15.5

|

76194

|

|

Saut-d'Eau

|

27209

|

89.2

|

3290

|

10.8

|

30499

|

|

Boucan Carré

|

41437

|

94.6

|

2376

|

5.4

|

43813

|

|

Total

|

133009

|

88.4

|

17497

|

11.6

|

150506

|

Source : l'Institut Haïtien de Statistiques et

d'Informatique (IHSI, 2003)

3.5.2.- Organisations

paysannes

Les formes sociales traditionnelles d'organisation de travail

qui assuraient autrefois la cohésion en milieu rural tendent à

disparaître au profit de la main-d'oeuvre salariée. Toutefois, il

existe plusieurs Organisations Communautaires de Base (OCB) dans la zone car,

tous les sous-projets de développement financés par des

organisations internationales et étatiques doivent passer par eux. Le

tableau suivant donne la répartition des OCB inscrites au Projet

National de Développement Participatif (PRODEP) au niveau de

l'Arrondissement de Mirebalais.

Tableau 5.- Organisations Communautaires de Base

(OCB) inscrites au PRODEP

|

Communes

|

OCB mixtes

|

Associations femmes

|

Associations jeunes

|

Total

|

|

Mirebalais

|

64

|

11

|

7

|

82

|

|

Saut-d'Eau

|

67

|

4

|

1

|

72

|

|

Boucan Carré

|

36

|

3

|

6

|

45

|

Source : BTC/BPC PRODEP, mai 2008

Par ailleurs, 11 OCB de la zone ont déjà

reçu du PRODEP un sous-projet de transformation de maïs et de

sorgho. Voici le nom des 7 faisant l'objet de l'étude :

ü OPDET : Organisation de paysans pour le

développement de Trianon

ü MFDKM : Mouvman Fanm pou Devlopman Koup Madigra

ü MOFAL : Mouvman Fanm Lama

ü MOFADEG : Mouvman Fanm pou Devlopman Gran

Boukan

ü SOFADDESO : Solidarite Fanm Deside pou devlopman

Ekonomik ak Sosyal

ü UPG : Unité des Paysans de Goyavier

ü ASSOJEPC : Association des Jeunes Paysans de

Colaré

3.5.3.- Marché

Le transport et la vente des denrées agricoles sont

assurés en grande partie par les femmes, soit à d'os d'animaux,

soit en véhicule dépendamment de la distance et de

l'accessibilité. Les produits peuvent s'écouler sur plusieurs

marchés. Le tableau suivant donne les différents marchés

et leurs jours de fonctionnement.

Tableau 6.- Répartition des marchés au

niveau de l'arrondissement

|

Commune

|

Marché

|

Jours de fonctionnement

|

|

Mirebalais

|

Mirebalais

|

Mercredi, samedi

|

|

Trianon

|

Lundi, jeudi

|

|

Marché Canard

|

Mercredi, samedi

|

|

Saut-d'Eau

|

Saut-d'Eau

|

Mercredi, samedi

|

|

Destinville

|

Lundi, jeudi

|

|

Boucan Carré

|

Domond

|

Mercredi, samedi

|

|

Dufailly

|

Lundi, jeudi

|

|

Boucan Carré

|

Mardi, vendredi

|

Source : Enquête de l'auteur, mai 2008

3.5.4.- Système de culture

et végétation

La présence d'une culture dans un endroit donné

dépend de la disponibilité en eau. Les principales cultures

pratiquées actuellement dans les zones irriguées sont le

maïs, l'arachide, le riz, le haricot, et des légumes (chou,

aubergine, tomate, piment etc.). Dans les endroits non irrigués, on

retrouve particulièrement le maïs et le sorgho.

La végétation de la zone est aussi

caractérisée par une gamme d'espèces fruitières.

Elles consistent surtout en manguiers, arbre véritable et cocotiers.

Bien que le déboisement pèse encore très lourd et se fait

de plus en plus à un rythme accéléré, les planteurs

manifestent l'envie parallèlement de greffer davantage de manguiers

surtout la variété appelée «Madam Francisque»

sur d'autres variétés de manière systématique.

3.5.5.- Système

d'élevage

Bien qu'on assiste

à une régression du cheptel au niveau du Plateau Central

considéré traditionnellement comme une zone d'élevage,

celui-ci demeure toujours une activité économique importante dans

l'aire de l'étude. Les personnes rencontrées lors des travaux de

terrain attestent qu'aucun exploitant ne peut ne pas avoir au moins une

tête de bétail pour subvenir aux besoins incompressibles des

familles. Les espèces les plus répandues sont celles

rencontrées un peu partout dans le pays (les volailles, les bovins, les

caprins, les porcins). L'élevage est principalement de type familial,

peu intégré. On remarque un plus grand avancement de ce processus

d'intégration avec l'utilisation de l'attelage, la fertilisation avec le

fumier et l'utilisation des résidus de récoltes pour

l'alimentation des animaux.

3.5.6.- Infrastructures

3.5.6.1.- Infrastructures

routières

Les voies, dans le département du Centre, sont

seulement praticables en saison sèche et ont un revêtement de

gravier, de sable ou de terre mal entretenu (MPCE, 1998). Il y a très

peu de ponts au-dessus des rivières et ravines, ce qui rend les cours

d'eau infranchissables après les pluies. La circulation est suspendue

jusqu'à ce que les crues aient diminué. Cette situation est aussi

vraie pour l'arrondissement de Mirebalais, sauf pour le tronçon reliant

Mirebalais et Pont-sondé et la route reliant Mirebalais à

Port-au-Prince qui est en construction. Il faut mentionner aussi que la

distribution du réseau routier actuel ne facilite pas la libre

circulation des marchandises car les routes intra-communales sont

presqu'inexistantes

La défaillance des structures de transport constitue un

handicap à la libre circulation des biens et des personnes. En effet,

l'impraticabilité des routes existantes rend le trafic difficile et

induit des coûts de transport élevés. Il s'ensuit

dès lors, que les prix des produits sur les marchés deviennent

prohibitifs pour les consommateurs en raison du prix de revient exorbitant de

ces produits. Par ailleurs, l'isolement qui en résulte ne permet pas

d'atteindre facilement les autres marchés en dehors du Centre, ce qui

réduit les possibilités de créer plus de

débouchés pour les produits.

3.5.6.2.-

Électricité

La puissance installée du département est

estimée 48,185 kw dont 47,000 provenant des centrales

hydroélectriques de Péligre (MPCE, 1998), de centrales diesel. La

centrale hydroélectrique de Péligre, de puissance maximale de

47,000 kw, était réduite à 21,600 kw en 1998 à

cause de l'envasement du lac consécutif à l'érosion du

bassin versant (MPCE, 1998). Dans la zone d'étude, elle alimente

seulement la ville de Mirebalais, la ville de Saut-d'Eau, le quartier Dufailly,

la localité de Péligre et l'habitation Domond (commune de Boucan

Carré).

3.5.6.3.- Infrastructures

agricoles

L'irrigation dans le département du Centre est

très peu développée en dépit de l'abondance des

ressources en eau. Malgré les contraintes (topographie

accidentée : alternance de petites plaines et de mornes), on trouve

dans la zone de nombreux petits périmètres irrigués dont

quelques-uns sont en gravité et d'autres utilisent des moto-pompes.

CHAPITRE IV :

MÉTHODOLOGIE

Pour atteindre les objectifs et tester les

hypothèses de l'étude, la méthodologie suivante a

été adoptée.

4.1.- Revue bibliographique

La première étape de la méthodologie

consiste en la consultation des centres de documentation. On a examiné

des documents relatifs au thème de l'étude et à l'histoire

de la zone. Ce travail préliminaire de recherche nous a permis de mieux

caractériser la région et de mieux orienter les enquêtes de

terrain.

4.2.- Collecte des informations sur le terrain

Cette partie de la méthodologie contient une

enquête exploratoire de la zone sous étude, un

échantillonnage et une enquête formelle.

4.2.1.- Enquête exploratoire

L'objectif de cette enquête a été de

confronter les informations documentaires avec les observations de terrain, de

contacter certaines personnes-ressources de la zone, notamment des gens

capables de fournir des informations-clés sur la zone. L'enquête

exploratoire nous a donné une vue d'ensemble sur les informations

élémentaires nécessaires à la connaissance du

milieu, de mieux cerner le problème de recherche et de recueillir des

données préliminaires utiles pour la préparation et la

réalisation de l'enquête formelle.

4.2.2.- Echantillonnage

Deux types d'unités de transformation,

différents par rapport au mode de gestion, sont présents dans la

zone. Il s'agit des installations de mouture privées que nous appelons

de type I et les unités installées par le PRODEP et

gérés par une organisation communautaire qui sont de type II.

Puisque la population des unités n'est pas trop grande, on n'a pas

prévu de sélectionner des échantillons. Mais, il existe

des unités du type II qui sont à leur première

année de fonctionnement. C'est ainsi que 7 des 11 unités

présentes dans la zone font l'objet de cette étude. De plus, il

existe, pour le type I, des unités (au nombre de 4) qui n'étaient

pas fonctionnelles au moment de l'étude ; donc, elles ne sont pas

aussi prises en compte.

Tableau 7.- Répartition de la population et de

l'échantillon par type

|

Types

|

Population (Nombre

d'unités)

|

Échantillon

|

%

enquêtés

|

|

I

|

15

|

11

|

73.33

|

|

II

|

11

|

7

|

63.63

|

Source : Enquête de l'auteur, mai 2008

4.2.3.- Enquête formelle

Pour arriver à saisir des informations fiables

relatives à ce travail de recherche, une enquête formelle est

utile. Cette étape, à l'aide d'un questionnaire d'enquête,

nous a permis de recueillir des données qualitatives et quantitatives

que l'enquête exploratoire n'était pas en mesure de fournir.

Ainsi, on a:

§ Données qualitatives :

· Origine de la matière première, sa date

de récolte et aussi sa variété.

· Processus de transformation.

· L'état des structures de transformation.

· La gestion des unités de transformation

· Lieu d'écoulement du produit.

§ Données

quantitatives :

· Le rendement (par exemple : nombre de marmites de

sorgho obtenu après transformation d'une barrique).

· Le coût des équipements et leur

durée de vie.

· Coût de consommation de fournitures (carburants

et lubrifiants) et pièces.

· Coût de consommation de la matière

première ou de l'autofourniture.

· Coût de transport

· Coût des bâtiments d'installation

· Coût d'entretien et de réparation

· Coût de la main-d'oeuvre

· Taxes et impôts

· Intérêts sur emprunts

· Coûts des biens importés

· Prix du service de transformation

· Nombre de barriques transformées en

période de récolte

· Nombre de barriques transformées en basse

saison.

4.3.- Dépouillement

Il consiste à extraire ou à rassembler de la

fiche d'enquête des informations relatives à notre travail de

recherche qui sont traitées en fonction des objectifs

spécifiques. Des grilles de dépouillement sur tableur excel ont

été préparées à cette effet.

4.4.- Analyse des données

Pour analyser les données, on a utilisé quatre

(4) indicateurs de rentabilité : le flux net de trésorerie

actualisé, le taux de rentabilité interne, le ratio

avantages/coûts et le taux de profit. Ensuite, on a effectué un

test d'hypothèse en utilisant une régression comportant un point

de rupture et une variable dummy.

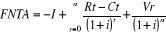

4.4.1.- Procédés de calcul

Les différentes formules qui ont été

utilisées pour déterminer des indicateurs de rentabilité

sont les suivantes :

1. flux net de trésorerie actualisé8(*)

Considérant que dans les pays à risque, on

applique généralement des taux d'actualisation compris entre 14

et 20% (note de cours de JEAN BAPTISTE, 2003)

Et considérant le contexte actuel où on vit, on

utilise dans cette étude un taux d'actualisation égale à

16% avec une projection faite sur sept (7) ans.

Coût total

Coût total = Coûts variables + Coûts

fixes

Coûts variables = carburants + lubrifiants + Entretien

des matériels + salaire en fonction des activités

Coûts fixes = Amortissement (linéaire)+ salaire

fixe des employés + frais de location de maison + taxes et

impôts

Recette totale annuelle

Rt : Recette totale annuelle, Rm : Recette

mensuelle Rt : Recette totale annuelle, Rm : Recette

mensuelle

2. Taux de rentabilité interne

TRI = i*/ FNTA = 0 : i* est la

solution de l'équation FNTA= 0

TRI, taux de rentabilité interne

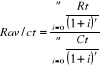

3. Ratio avantage/ coût

9(*) 9(*)

4. Taux de profit

Le profit

m = Rt - Ct

Rt, recette moyenne totale annuelle et Ct, coût total

moyen annuel et m, profit moyen annuel.

Taux de profit = Profit / Coût total

10(*)

Amortissement linéaire =Vi *tl ,

Vi , valeur d'achat initial, tl , taux linéaire

Test d'hypothèse

Pour faire la vérification de notre hypothèse de

départ, on a utilisé une régression comportant un point de

rupture et une variable dummy (Modèle ANOVA). Cette méthode

permet de vérifier si les valeurs moyennes de deux groupes sont

différentes (GUJARATI, 2006).

L'équation de la régression se présente

ainsi :

(1) (1)

Avec ði : Le taux de profit moyen ou le ratio

avantages-coûts

On donne à Di la valeur de 1 pour les

unités de type I

On donne à Di la valeur de zéro (0)

pour les unités de type II

De telle sorte qu'on a :

Le taux de profit moyen ou le ratio avantages-coûts pour

les unités de type II ainsi :

= â1

Et le taux de profit moyen ou le ratio avantages-coûts pour

les unités de type I :

= â1 +

â2

Donc :

â1: Le taux de profit moyen ou le ratio

avantages-coûts des unités du type II (avec Di = 0)

â2: Le coefficient de la pente (il nous

indique de combien varie le taux de profit moyen ou le ratio

avantages-coûts du type I par rapport à ceux du type II).

â1 +â2: nous montre le taux

de profit moyen et le ratio avantages-coûts des unités de type

I

â2: le coefficient du point de rupture

différentiel

Di : la variable dummy

ui : l'erreur aléatoire

§ Notre hypothèse nulle est dans ce cas :

H0 : Il n'existe pas de différence dans

le taux de profit moyen ou le ratio avantages-coûts moyen des deux types

d'unités de transformation (cela veut dire que â2 =

0).

§ Et notre hypothèse alternative :

H1 : Il existe de différence

significative dans le taux de profit moyen ou le ratio avantages-coûts

moyen des deux types d'unités de transformation (cela veut dire que

â2 ? 0).

On fait la régression de l'équation (1) avec le

système des moindres carrés ordinaires (MCO)

Ainsi l'équation (1) devient :

, avec : , avec :   , ,   , ,   et di estimateurs respectifs ði,

â1, â2, et Di et di estimateurs respectifs ði,

â1, â2, et Di

et ei :

terme de l'erreur de l'échantillon

Nous avons utilisé un test de student (à partir

du logiciel Lindep 2.0) pour vérifier si   calculé est statistiquement significatif ou non. calculé est statistiquement significatif ou non.

Critères de décision:

ü Si le coefficient   de la variable dummy est statistiquement significatif, au seuil de

signification á = 0.05, nous disons que les taux de profit moyens ou

les ratios avantages-coûts des deux types d'unités sont

statistiquement différents. de la variable dummy est statistiquement significatif, au seuil de

signification á = 0.05, nous disons que les taux de profit moyens ou

les ratios avantages-coûts des deux types d'unités sont

statistiquement différents.

ü Si   n'est pas statistiquement significatif, nous disons que les taux de

profit moyens ou les ratios avantages-coûts des deux types

d'unités ne sont pas différents. n'est pas statistiquement significatif, nous disons que les taux de

profit moyens ou les ratios avantages-coûts des deux types

d'unités ne sont pas différents.

4.5.- Limites de la

méthodologie

Ce travail, combien important certes, présente certaines

limites notamment :

1. Eu regard à la non-tenue de documents

comptables sur les unités de transformation (particulièrement les

privées) pour constituer les données techniques et

économiques, on s'est contenté des déclarations des

responsables des entreprises, axées, le plus souvent sur la

mémoire.

2. Vu la non-tenue de cahier comptable dans les unités

privées et compte tenu que le PRODEP n'existait pas depuis sept (7) ans,

on est obligé de faire projection sur les années à venir

avec comme supposition que : les 7 années seront des années

normales (sans cyclones ou autres catastrophes naturelles ou climatiques) et

qu'il n'aura pas d'installation de moulins supplémentaires. Ce qui exige

aussi de notre part l'application d'un taux d'inflation moyen

indifférencié de 13% pour avoir les recettes et les coûts

de l'année suivante.

CHAPITRE V :

RESULTATS, ANALYSE ET DISCUSSIONS

5.1.- Positionnement des

unités de transformation

L'observation sur le terrain montre que les unités

privées se trouvent généralement dans les villes ou dans

des zones ayant un marché plus ou moins important. 90.9% des

unités privées enquêtées sont à

proximité de marché. Les unités communautaires sont

plutôt proches des zones de production. Seulement 1 sur les 7

unités enquêtées dans ce type-là se trouve proche de

marché. Ainsi, les entreprises privées sont surtout

fréquentées par de grands marchands tandis que les unités

gérées par les communautés sont surtout

fréquentées par les consommateurs et de petits producteurs. Le

tableau suivant nous donne une meilleure idée du positionnement des

unités de transformation par rapport au marché.

Tableau 8.- Positionnement des unités de

transformation

|

Type

|

Ville /Marché

|

Rural

|

Rural / Marché

|

|

I (moulins privés)

|

7

|

1

|

3

|

|

II (moulins communautaires)

|

0

|

6

|

1

|

Source : Enquête de l'auteur, mai 2008

5.2.- Etat des

bâtiments

L'observation des différents bâtiments

d'installation des unités de transformation nous montre que pour les

unités de type I, ils sont en mauvais état. Ce sont

généralement des constructions faites avec des bois dont le toit

est en tôle. Alors que pour celles du type II, ils sont en très

bon état ; ces constructions utilisent des blocs, roches et

beaucoup de ciment. Ce qui fait que les dépenses pour les

bâtiments d'installation diffèrent d'un type d'unité

à un autre. Elles sont de 43 425.73 gourdes pour les

unités de type I et de 305 377 gourdes pour celles de

type II soit plus de 7 fois plus.

Tableau 9.- Dépenses effectuées pour la

mise en place des bâtiments d'installation

|

Type

|

Coûts des Bâtiments d'installations en

Gourdes

|

|

I (moulins privés)

|

43425.73

|

|

II (moulins communautaires)

|

305377

|

Source : Enquête de l'auteur, mai 2008

5.3.- L'activité de

transformation

L'activité de transformation est différente

suivant la période considérée dans l'année.

L'enquête sur le terrain ne nous a pas permis de déterminer le

nombre de marmites de céréales transformé par an, vu que

la grande majorité des unités de transformation n'ont pas de

cahier comptable et dans celles qui en ont (comme c'est le cas des

unités de type II), les données ne sont pas bien

enregistrées.

5.3.1.- Etat des

recettes

Les informations recueillies nous permettent d'évaluer

l'état des recettes à chaque mois de l'année. Les mois de

janvier, février et de mars sont considérés comme des mois

où il y a beaucoup d'activité pour la mouture du sorgho, tandis

que les mois d'août, septembre, octobre pour le maïs.

72.1% des recettes de l'année 2007 pour les

unités de type I, ont été réalisés en

période de récolte contre 27.9% en basse saison.

Pour les unités de type II, ces chiffres sont respectivement de

69.6% et 30.4%.

Tableau 10.- Recettes réalisées à

différentes périodes de l'année 2007

|

TYPE

|

Recettes moyennes en période de

Récolte

|

%

|

Recettes moyennes en basse saison11(*)

|

%

|

Total

|

|

I (moulins privés)

|

294441.2

|

72.1

|

114214.45

|

27.9

|

408655.63

|

|

II (moulins communautaires)

|

125607.1

|

69.6

|

54937

|

30.4

|

180544.14

|

Source : Enquête de l'auteur, mai 2008

5.3.2.- Répartition

des coûts

L'analyse des charges au cours de l'année 2007 nous a

permis de voir que les UT de type I effectuent leurs dépenses pour

l'achat de carburants et pour l'entretien des matériels de

transformation, dont leurs coûts respectifs sont de 97064.63 et de

97202.81 gourdes (Cf. Tableau 11). En effet, d'après le tableau 12,

l'achat de carburants occupe 40,38% du coût total et 46,92% des

coûts variables et l'entretien des matériels et l'achat des

pièces de rechange occupe 40,44% du coût total et 47% des

coûts variables. Donc les pièces de rechange ont une place

importante dans les charges d'exploitation au niveau des unités de

transformation de type I. Les propriétaires de ces UT font

généralement l'acquisition de matériels déjà

utilisés ; le niveau d'investissement est faible certes mais cela a

des effets sur les coûts de production.

En analysant la répartition des coûts, on peut

constater que pour les unités communautaires le salaire occupe une place

importante dans les postes de dépense. Ainsi le salaire

représente 24,10% du coût total (Cf. Tableau 12). Le

système mis en place par les unités de type II diffère de

celui des unités de type I. Les moulins des unités de type I sont

gérés par une seule personne (un opérateur) tandis que

ceux des unités de type II ont deux employés un opérateur

et un superviseur. Autre chose qui occupe aussi une place importante dans les

coûts de production pour les UT privées est l'amortissement. Il

est de 21 431,37 gourdes (Cf. Tableau 11) soit 21,53% du coût total (Cf.

Tableau 12). Trois choses étaient essentielles dans notre calcul

d'amortissement : les matériels (moulin et moteur) et le

bâtiment d'installation et pour ces trois facteurs les unités de

type II ont un niveau d'investissement plus élevé que celles du

type I. Etant donné que les unités de type II font

essentiellement l'acquisition de matériel neuf et du fait que leurs

installations sont pour ainsi dire récentes, l'achat de pièces de

rechange n'a pas une trop grande influence sur les coûts de production

(soit 3,5% du coût total).

Tableau 11.- Charges annuelles moyennes d'exploitation

et dispersion

|

Type

|

Couts fixes12(*)

|

Couts variables

|

|

|

I

|

Sal

|

Am

|

Imp

|

Loc

|

eau

|

Total

|

sal

|

Carb

|

Lub

|

Ent

|

Autres

|

Total

|

Total

|

|

Moy

|

14181.81

|

14736.61

|

1155.09

|

2610.9

|

1050.66

|

33544.07

|

5047

|

97064.63

|

6754.545

|

97202.81

|

763.63

|

206832.6

|

240376.7

|

|

Ecart-Type

|

8060

|

9022.11

|

338.14

|

4515.49

|

289.93

|

11005.31

|

16739.01

|

43832.83

|

2204.96

|

82480.31

|

2532.69

|

119917.7

|

125302.1

|

|

CV

|

0.56

|

0.61

|

0.292

|

1.72

|

0.27

|

0.328

|

3.316

|

0.451

|

0.326441

|

0.84

|

3.3166

|

0.57

|

0.52

|

|

II

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Moy

|

24000

|

21431.57

|

0

|

0

|

1157.14

|

46588.71

|

1357.85

|

20295.14

|

5460

|

3485.28

|

22367.14

|

52965.42

|

99554.14

|

|

Ecart-type

|

22649.5

|

189.53

|

0

|

0

|

2674.48

|

25078.86

|

3592.55

|

9173.16

|

0

|

2292.82

|

54652.73

|

57321.65

|

63833.18

|

|

CV

|

0.94

|

0.008

|

#DIV/0!

|

#DIV/0!

|

2.311

|

0.538

|

2.645

|

0.451

|

0

|

0.65

|

2.44

|

1.08

|

0.64

|

Source : Enquête de l'auteur, mai 2008

Tableau 12.- Pourcentage des coûts par rapport aux

coûts fixes/variables et du coût total

|

Type

|

|

Coûts fixes

|

|

|

|

|

|

|

Coûts variables13(*)

|

|

|

|

I

|

Sal

|

Am

|

Imp

|

Loc

|

Eau

|

Total Fixe

|

Sal

|

carb

|

Lub

|

Ent

|

Autres

|

Total Var

|

Total

|

|

Moyenne

|

14181.81

|

14736.61

|

1155.09

|

2610.9

|

1050.66

|

33544.07

|

5047

|

97064.63

|

6754.545

|

97202.81

|

763.63

|

206832.6

|

240376.7

|

|

% cts fixes

|

42.27

|

43.93

|

3.44

|

7.78

|

3.13

|

100

|

---------

|

----------

|

-----------

|

----------

|

---------

|

----------

|

----------

|

|

% cts variables

|

---------

|

---------

|

--------

|

--------

|

----------

|

--------------

|

2.44

|

46.92

|

3.26

|

47

|

0.36

|

100

|

---------

|

|

% ct total

|

5.89

|

6.13

|

0.48

|

1.08

|

0.43

|

13.95

|

2.09

|

40.38

|

2.80

|

40.43

|

0.31

|

86.04

|

100

|

|

II

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Moyenne

|

24000

|

21431.57

|

0

|

0

|

1157.14

|

46588.71

|

1357.85

|

20295.14

|

5460

|

3485.28

|

22367.14

|

52965.42

|

99554.14

|

|

% cts fixes

|

51.51

|

46.00

|

0

|

0

|

2.48

|

100

|

----------

|

-----------

|

-----------

|

------------

|

-----------

|

-----------

|

---------

|

|

% cts variables

|

----------

|

----------

|

----------

|

---------

|

---------

|

--------------

|

2.56

|

38.31

|

10.30

|

6.58

|

42.22

|

100

|

-----------

|

|

% ct total

|

24.10

|

21.52

|

0

|

0

|

1.16

|

46.79

|

1.36

|

20.38

|

5.48

|

3.50

|

22.46

|

53.20

|

100

|

Source : calcul de l'auteur

5.3.3.- Rendement de la

transformation

Ni les propriétaires des moulins, ni les

opérateurs n'étaient en mesure de nous fournir ce type

d'information. Ainsi nous ne pouvons pas faire de différence entre le

niveau de rendement des types d'unités de transformation, mais en

enquêtant les marchands qui fréquentent les différentes

unités, on est arrivé à la conclusion que, pour les deux

types d'unités, les moulins donneraient un meilleur rendement dans la

mouture du sorgho que du maïs. Ainsi, la mouture d'une barrique (40

marmites) de maïs donnerait 28 marmites de produit fini soit 70% tandis

que pour le sorgho, ce chiffre serait de 31 marmites soit 77,5%.

Tableau 13.- Les produits issus de la

transformation

|

Matière première

|

Qté (barrique)

|

Produit 1

|

Produit 2

|

Produit 3

|

|

|

Nature et Qté

|

%

|

Nature et Qté

|

%

|

Nature et Qté

|

%

|

|

Maïs

|

1

|

Maïs moulu : 28 marmites

|

70

|

Son : 8 marmites

|

20

|

Paille : 8 marmites

|

20

|

|

Sorgho

|

1

|

Sorgho décortiqué : 31 marmites

|

77,5

|

_________

|

___

|

Paille : 20 marmites

|

50

|

Source : Enquête de l'auteur, mai 2008

5.4.- Evaluation de la

rentabilité financière des unités de transformation

Pour évaluer la rentabilité financière

des installations de transformation de maïs et de sorgho, on a

privilégié quatre indicateurs de rentabilité

clés : le flux net de trésorerie actualisé (FNTA) ou

valeur actuelle nette (VAN), des ratios avantages-coûts

actualisés, le taux de rentabilité interne (TRI) et le taux de

profit.

5.4.1.- Le flux net de

trésorerie actualisé (FNTA)

Trois facteurs influent grandement le FNTA : les

recettes, les coûts et l'investissement. L'analyse de ces trois facteurs

sur une période de 7 ans (projection faite sur les années

à venir) nous permet d'accuser un FNTA de 763 103.97

gourdes pour les unités de type I contre 28 819.46

gourdes pour le type II. Cela veut dire que les installations de type

I disposent de beaucoup plus de ressources financières pour faire face

à leurs besoins, c'est-à-dire pour effectuer leurs

dépenses de fonctionnement. De plus, les unités de type II

seraient rentables dans sept (7) ans.

Cette variation du flux net de trésorerie entre les

deux types d'unités pourrait s'expliquer par rapport au capital investi

au départ et à la recette générée par

rapport au positionnement des unités de transformation. Les

unités de type I investissent au départ 488 796.5

gourdes en moyenne, tandis que ceux de type II 723 555.2

gourdes, ce qui est tout à fait normal, car les unités

de type II sont celles qui reçoivent du financement de la part du

PRODEP ; car, lors de l'exécution du projet elles ont besoin de

fonds pour l'encadrement technique des Organisations Communautaires de Base

(OCB) et pour la formation du comité de gestion. L'état des

bâtiments est aussi un autre point qui influe le degré

d'investissement au niveau des unités de transformation car, comme nous

l'avons signalé plus haut, les unités de type II investissent

beaucoup plus d'argent pour la mise en place des bâtiments que celles du

type I. Enfin, la recette des unités est grandement influencée

par la présence ou l'absence de marché dans les environs. Ainsi,

les unités de type I ont un niveau de recette beaucoup plus

élevé car elles se trouvent en général proche des

marchés, ce qui est différent pour les unités de type

II.

Tableau 14.- Le flux net de trésorerie

actualisé des deux types d'unités de transformation14(*)

|

Type

|

Annee

|

Rt

|

Ct

|

Rt-Ct

|

Coa

|

(Rt-Ct) act

|

(Rt-Ct) cum

|

Vr

|

I

|

|

|

2007

|

408655.63

|

240376.71

|

168278.93

|

1

|

168278.93

|

168278.93

|

|

|

|

|

2008

|

461780.87

|

271625.68

|

190155.2

|

0.86

|

163533.46

|

331812.4

|

|

|

|

I

|

2009

|

521812.4

|

306937.02

|

214875.36

|

0.74

|

159007.77

|

490820.16

|

82312.97

|

408796.5

|

|

(moulins privés)

|

2010

|

589648

|

346838.83

|

242809.16

|

0.64

|

155398

|

646218.02

|

|

|

|

|

2011

|

666302.23

|

391928

|

274374.35

|

0.55

|

150906

|

797123.91

|

|

|

|

|

2012

|

752921.52

|

442878.5

|

310043

|

0.48

|

148820.65

|

945944.56

|

|

|

|

|

2013

|

850801.32

|

500452.71

|

350348.61

|

0.41

|

143642.93

|

1089587.5

|

|

|

|

|

FNTA

|

|

|

|

|

|

|

763103.97

|

|

|

|

2007

|

180544.1

|

99554.14

|

80989.95

|

1

|

80989.95

|

80989.95

|

|

|

|

|

2008

|

204014.83

|

112496.18

|

91518.65

|

0.86

|

78706.04

|

159696

|

|

|

|

II

|

2009

|

230536.76

|

127120.68

|

103416.07

|

0.74

|

76527.89

|

236223.9

|

227973.65

|

723555.2

|

|

(moulins communautaires)

|

2010

|

260506.54

|

143646.37

|

116860.16

|

0.64

|

74790.5

|

311014.4

|

|

|

|

|

2011

|

294372.4

|

162320.4

|

132052

|

0.55

|

72628.6

|

383643

|

|

|

|

|

2012

|

332640.8

|

183422.05

|

149218.74

|

0.48

|

71625

|

455268

|

|

|

|

|

2013

|

375884.1

|

207266.92

|

168617.18

|

0.41

|

69133.04

|

524401.03

|

|

|

|

|

FNTA

|

|

|

|

|

|

|

28819.46

|

|

Source : Enquête de l'auteur, mai 2008

N.B. Taux d'actualisation 16% et pour une même

technologie, une même capacité technique, un même niveau de

formation et un même type d'activité, on a appliqué un taux

d'inflation moyen indifférencié de 13%.

Avec comme hypothèses :

- les 7 années sont des années normales (sans

cyclones ou autres catastrophes naturelles ou climatiques)

- Pas d'installation de moulins supplémentaires

5.4.2.- Le taux de

rentabilité interne des deux types unités

L'analyse de la rentabilité des unités de

transformation, pour un intervalle de sept (7) ans, accuse un niveau de taux de

rentabilité interne de 89.92% et

17.22% pour respectivement les unités de type I et II. Ceci

nous montre que les unités de type I rentabilisent mieux leurs capitaux

investis que celles du type II. Les unités de transformation de type I

seraient aptes à supporter des taux d'intérêt

élevés si elles avaient emprunté pour constituer leur

capital de départ. Le faible niveau d'investissement des unités

de type I joue un rôle important dans ce résultat : d'une

part, elles n'investissent pas beaucoup pour les bâtiments d'installation

et d'autre part, elles font en général l'acquisition de

matériels (moulin et moteur) qui ont été

déjà utilisés ce qui n'exige pas de leur part beaucoup en

termes d'investissement. De plus, dans un pays comme le nôtre, avec un

taux de rentabilité égale 17.22%, les UT de type II pourraient

être considérés comme des investissements risqués.

Considérant que, comme on l'a dit dans le chapitre

précédent, en Haïti, on peut prendre des taux

d'actualisation compris entre 14 et 20%, un projet ayant son TRI dans cet

intervalle pourrait être considéré comme étant non

rentable suivant l'investisseur.

Tableau 15.- Le taux de rentabilité interne des

unités de transformation

|

Type

|

Taux de rentabilité

|

|

I (moulins privés)

|

89.92%

|

|

II (moulins communautaires)

|

17.22%

|