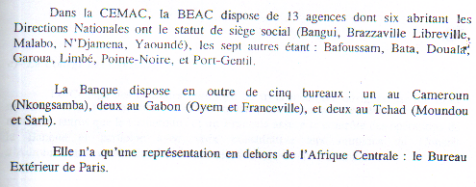

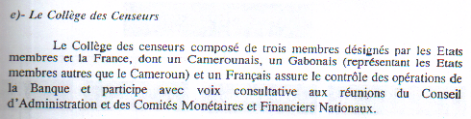

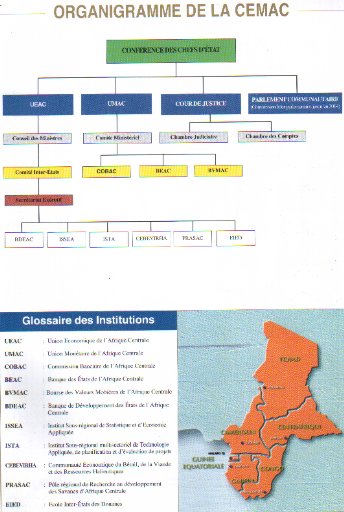

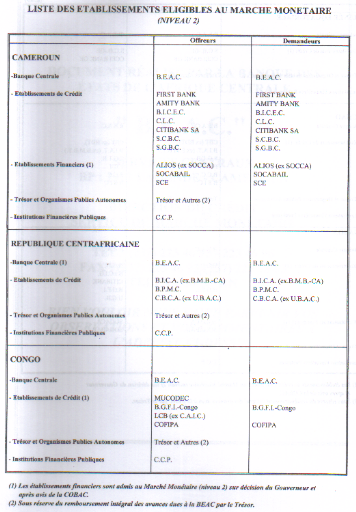

|

UNIVERSITE CATHOLIQUE D'AFRIQUE CENTRALE

INSTITUT CATHOLIQUE DE YAOUNDE

FACULTE DE SCIENCES SOCIALES ET DE GESTION

FILIERE ECONOMIE DE GESTION

~CAMPUS D'EKOUNOU~

ANALYSE CRITIQUE DE LA REGULATION DE LA LIQUIDITE

BANCAIRE PAR UNE BANQUE CENTRALE COMMUNAUTAIRE ET SA CONTRIBUTION AU PROCESSUS

D'INTEGRATION REGIONALE :

LE CAS DE LA BANQUE DES ETATS DE L'AFRIQUE CENTRALE

(BEAC)

![]()

Rédigé et soutenu par

WELAKWE NINA MADELEINE

Titulaire d'une Licence en Economie de

Gestion

En vue de l'obtention

De la

Maîtrise en Economie de Gestion

Sous la direction du

Professeur Hubert NGNODJOM

Maître de conférences à

l'Université Catholique d'Afrique Centrale

Coordonnateur du 2nd cycle d'Economie de

Gestion

Année académique 2005-2006

LE JURY REUNI LE 09 AVRIL 2007 À DECERNÉ

LA NOTE 18/20, LA MENTION TRES BIEN AVEC FELICITATIONS DU JURY.

DEDICACE

A mes parents,

Abel et Jeanne - D'Arc WELAKWE

Quand tout semblait noir

Vous m'avez donné de l'espoir.

Vous avez cru en moi

Et, sur les chemins de la foi

Vous avez conduit mes pas hésitants.

Il monte de mon coeur ce refrain

Que je fredonne tendrement,

C'est un merci sans fin...

Puisse ce travail faire votre fierté ;

Avec tout mon amour,

Nina

REMERCIEMENTS

Qu'il nous soit permis de remercier les personnes sans

lesquelles le stage que nous avons effectué et le présent

mémoire qui en résulte n'auraient pu être :

En premier lieu, Monsieur Jean Félix MAMALEPOT,

Gouverneur de la Banque des Etats de l'Afrique Centrale, qui a bien voulu nous

admettre dans son établissement.

Monsieur Christian OUANZIN, Adjoint au Directeur du

Crédit, pour ces précieux conseils ; nous retenons que nous

ne devons pas mettre de limites à nos ambitions.

Monsieur Pierre TALOM, Chef de Service du Marché

Monétaire. Nous tenons à le remercier pour sa gracieuse

disponibilité. Il nous a permis de comprendre et d'assimiler les

règles de fonctionnement de son service.

Le personnel des services centraux de la Banque des Etats de

l'Afrique Centrale et particulièrement celui de la Direction du

Crédit dont l'accueil sympathique nous a permis de travailler de

manière épanouissante.

Nos enseignants de l'Université Catholique d'Afrique

Centrale, dont les cours ont constitué la base théorique qui nous

a permis d'aborder en toute aisance le milieu professionnel. Nos remerciements

vont également à l'endroit du personnel administratif ainsi

qu'à l'endroit des agents d'entretien de l'université qui, par

leur travail, ont crée un cadre paisible, sain et propice à nos

études.

Nos camarades de promotion, la « Master

Generation » ! Merci pour l'atmosphère en classe, source

d'une saine émulation. Puissions-nous garder la flamme vive à

travers « la voie lactée » !

Un merci sans fin à mes parents, seul l'amour est

capable d'un tel dévouement...Merci à Georges, à

Rita-Carole, à Nick-Ange et à Philippe-Bernard, pour leur

assistance constante. A travers vous, c'est toute notre famille et tous mes

amis que je remercie.

Merci à vous tous qui avez accepté de relire ce

travail, tâche ingrate, mais devant laquelle vous n'avez n'a pas

reculé, signe de votre amour et de votre amitié.

Enfin, un remerciement particulier, mais également le

témoignage de ma profonde admiration à l'endroit du Professeur

Hubert NGNODJOM qui, malgré ses multiples engagements, a veillé

au suivi académique continu de notre travail. Son souci permanent de la

bonne évolution de ce mémoire, nos a poussé à

donner le meilleur de nous-même. Son exemple dans l'application au

travail a été notre leitmotiv tout au long de notre recherche.

Nous sommes persuadé qu'il nous est impossible de

remercier particulièrement tous ceux qui ont contribué à

l'effectivité de notre stage et à la rédaction de ce

mémoire. Puissent-ils trouver à travers ces lignes le

témoignage de notre profonde reconnaissance et accepter de recevoir le

trophée des artisans de l'ombre !

Nina Madeleine WELAKWE.

LISTE DES ABREVIATIONS

|

AFD

|

Agence Française de développement

|

|

AIR

|

Accords d'Intégration Régionale

|

|

ALENA

|

Accord de Libre-Echange Nord Américain

|

|

ANASE

|

Association des Nations de l'Asie du Sud-Est

|

|

BCEAEC

|

Banque Centrale des Etats de l'Afrique Equatoriale et du

Cameroun

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

BEAC

|

Banque des Etats de l'Afrique Centrale

|

|

CCCE

|

Caisse Centrale de Coopération Economique

|

|

CCFOM

|

Caisse Centrale de la France d'Outre-Mer

|

|

CCP

|

Comptes Courants Postaux

|

|

CEEAC

|

Communauté Economique des Etats de l'Afrique

Centrale

|

|

CEMAC

|

Communauté Economique et Monétaire des Etats de

l'Afrique Centrale

|

|

CER

|

Communautés Economiques Régionales

|

|

CFD

|

Caisse Française de Développement

|

|

CMFN

|

Comités Monétaires et Financiers Nationaux

|

|

COBAC

|

Commission Bancaire de l'Afrique Centrale

|

|

FCFA

|

Franc de la Coopération Financière en Afrique

Centrale (pour les pays de la BEAC et Franc de la Communauté

Financière Africaine (pour les pays de la BCEAO)

|

|

FED

|

Federal Reserve System (banque centrale des Etats-Unis)

|

|

FMI

|

Fonds Monétaire International

|

|

GATT

|

General Agreement on Tariffs and Trade (Accord

Général sur les tarifs et le commerce

|

|

MERCOSUR

|

Communauté Economique des Pays de l'Amérique du

Sud

|

|

OCDE

|

Organisation de Coopération et de Développement

Economique

|

|

OMC

|

Organisation Mondiale du Commerce

|

|

SADC

|

Southern Africa Development Community (Communauté de

Développement de l'Afrique Australe)

|

|

TACP

|

Taux d'intérêt sur les Avances exceptionnelles

garanties par la remise des Certificats de Placement

|

|

TCM

|

Taux Créditeur Minimum

|

|

TDM

|

Taux Débiteur Maximum

|

|

TEN

|

Taux d'Escompte Normal

|

|

TEP

|

Taux d'Escompte Privilégié

|

|

TIAO

|

Taux d'Intérêt des Appels d'Offres positifs

|

|

TIMP

|

Taux Interbancaire Moyen Pondéré

|

|

TIPP

|

Taux d'Intérêt sur Placement Public

|

|

TIPP

|

Taux d'Intérêt des Prises en Pension

|

|

TISIP

|

Taux d'Intérêt Sur les Interventions

Ponctuelles

|

|

TP

|

Taux de pénalité

|

|

UE

|

Union européenne

|

|

UEMOA

|

Union Economique et Monétaire Ouest Africaine

|

|

UMAC

|

Union Monétaire de l'Afrique Centrale

|

|

UMAC

|

Union Monétaire des Etats de l'Afrique Centrale

|

|

ZMO

|

Zone Monétaire Optimale

|

SOMMAIRE

LE JURY REUNI LE 09 AVRIL 2007 À

DECERNÉ LA NOTE 18/20, LA MENTION TRES BIEN AVEC FELICITATIONS DU

JURY.

I

DEDICACE

II

REMERCIEMENTS

III

LISTE DES ABREVIATIONS

IV

SOMMAIRE

VI

INTRODUCTION

1

PREMIERE PARTIE : APPROCHE THEORIQUE

DE LA REGULATION DE LA LIQUIDITE BANCAIRE

6

CHAPITRE 1 : DE LA CREATION MONETAIRE

A LA REGULATION DE LA LIQUIDITE BANCAIRE

7

SECTION 1 : LA CRÉATION

MONÉTAIRE ET SES ENJEUX

7

SECTION 2 : LES OBJECTIFS ET LES

MÉCANISMES DE RÉGULATION DE LA LIQUIDITÉ BANCAIRE

17

CONCLUSION CHAPITRE 1 :

30

CHAPITRE 2 : PLACE DE LA REGULATION DE

LA LIQUIDITE BANCAIRE DANS LE PROCESSSUS D'INTEGRATION REGIONALE

31

SECTION 1 : LES FONDEMENTS THÉORIQUES

DE L'INTÉGRATION

31

SECTION 2 : ARTICULATION ENTRE LA

RÉGULATION DE LA LIQUIDITÉ BANCAIRE ET L'INTÉGRATION

RÉGIONALE ET EXIGENCE DE L'INTÉGRATION POUR L'AFRIQUE

42

CONCLUSION CHAPITRE 2 :

52

DEUXIEME PARTIE : APPOCHE EMPIRIQUE DE

LA REGULATION DE LA LIQUIDITE BANCAIRE ; LE CAS DE LA BEAC

53

MÉTHODOLOGIE

54

STRATÉGIE DE VÉRIFICATION DE

LA PREMIÈRE HYPOTHÈSE

54

STRATÉGIE DE VÉRIFICATION DE

LA SECONDE HYPOTHÈSE :

56

CHAPITRE 3 : LA REGULATION DE LA

LIQUIDITE BANCAIRE MENEE PAR LA BEAC

57

SECTION 1 : PRÉSENTATION DE LA

RÉGULATION DE LA LIQUIDITÉ BANCAIRE DE LA BEAC

57

SECTION 2 : AVANTAGES, INCONVÉNIENTS,

LIMITES ET CONTRAINTES DE LA RÉGULATION DE LA LIQUIDITÉ BANCAIRE

DE LA BEAC

69

CONCLUSION CHAPITRE 3 :

82

CHAPITRE 4 : LA CONTRIBUTION DE LA

RÉGULATION DE LA LIQUIDITÉ BANCAIRE MENEE PAR LA BEAC A

L'INTÉGRATION DE LA CEMAC

83

SECTION 1 : L'APPORT DE LA RÉGULATION

DE LA LIQUIDITÉ BANCAIRE À L'INTÉGRATION DE LA ZONE

CEMAC

83

SECTION 2 : PROPOSITIONS VISANT A AMÉLIORER

LA RÉGULATION DE LA LIQUIDITÉ BANCAIRE DANS LA ZONE CEMAC

94

CONCLUSION DE LA PARTIE PRATIQUE :

100

CONCLUSION GENERALE

103

BIBLIOGRAPHIE

105

ANNEXES

I

LISTE DES TABLEAUX

XXI

LISTE DES GRAPHIQUES

XXII

PRÉSENTATION SOUTENANCE

XXIII

TABLE DES MATIERES

XXXIV

INTRODUCTION

Le diplôme de Maîtrise en Economie de Gestion la

Faculté de Sciences Sociales et de Gestion de l'Université

Catholique d'Afrique Centrale est accordé sur la base de deux

certificats d'admissibilité. Le premier sanctionne les enseignements de

l'année, le deuxième comporte un projet final à

caractère théorique qui inclut un traitement informatique, un jeu

d'entreprise et un stage d'une durée de treize semaine au minimum dans

une entreprise avec rédaction et soutenance publique d'un

mémoire, devant un jury (Université Catholique d'Afrique

Centrale, 2002, p.40). La présente étude a pour but de satisfaire

à cette dernière exigence académique.

L'introduction de notre travail comporte sept articulations.

Le contexte de l'étude (A) présente notre centre

d'intérêt général et les éléments qui

nous ont amenés à nous pencher sur la question de recherche (B),

question à laquelle nous avons apporté une réponse

provisoire (C). Les objectifs de notre travail (D), nous permettent de lui

reconnaître un intérêt pratique et un intérêt

théorique (E). L'approche méthodologique adoptée (F)

s'arrête sur la démarche utilisée pour vérifier la

véracité ou non de la proposition formulée. Enfin, cette

introduction s'achève sur l'annonce du plan général de

notre travail (G).

A-

Contexte de l'étude

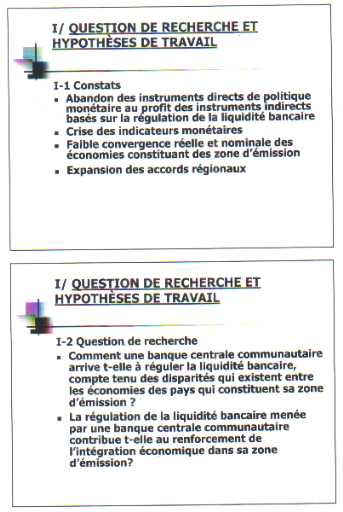

En Afrique, plusieurs facteurs se combinent pour diminuer

l'efficacité des mesures constituant la politique monétaire. Ces

facteurs concernent entre autres, la désintermédiation du

système bancaire, le poids de l'endettement public, l'influence

grandissante qu'exerce le développement des relations économiques

internationales et la construction des grands ensembles économiques sur

les décisions de politique monétaire.

Par ailleurs, partout dans le monde, la crise des indicateurs

monétaires s'est amplifiée. En effet, et conformément

à la loi de GOODHART, le lien entre une variable indicateur et un

objectif s'affaiblit à partir du moment où l'indicateur est

conçu comme un objectif intermédiaire. Ainsi s'explique

l'amoindrissement des liaisons constatées entre les objectifs

intermédiaires et les objectifs ultimes de la politique

monétaire.

Certes, la politique monétaire a toujours

suscité des controverses engendrées par les déceptions

issues d'une part des écarts entre les mesures annoncées et les

mesures effectivement mises en oeuvre et d'autre part, entre l'impact

recherché sur les principales cibles (inflation, emploi, solde

extérieur) et l'impact réel sur le bien-être de la

population. Ce constat, loin de sous-estimer la portée réelle de

la politique monétaire, n'a pour seul but que de mettre en exergue les

nombreux défis qu'elle doit relever. La politique monétaire est

donc attendue sur plusieurs chantiers, dont celui de l'intégration

économique régionale.

En effet, les pays en développement tout comme les

nations industrialisées multiplient de plus en plus leurs efforts en

matière d'intégration économique régionale et on

observe, dans différentes parties du monde, la relance ou l'expansion

d'accords régionaux existants, voire la création de nouveaux

groupements. L'Union européenne (UE), la Communauté Economique et

Monétaire des Etats de l'Afrique Centrale (CEMAC), l'Union Economique et

Monétaire Ouest Africaine (UEMOA), l'Association des Nations de l'Asie

du Sud-Est (ANASE), le Mercosur en Amérique latine, la Communauté

de Développement de l'Afrique Australe (SADC), l'Accord de Libre-Echange

Nord-Américain (ALENA) en sont quelques exemples. En outre,

l'aboutissement de l'Uruguay Round a conduit à la mise en place de

l'Organisation Mondiale du Commerce (OMC) dont les dispositions renforcent le

système multilatéral régissant les échanges.

L'intérêt marqué des pays en

développement pour l'intégration économique est

justifié par l'idée que cette stratégie présente

pour eux le meilleur moyen de s'intégrer harmonieusement dans

l'économie mondiale et de répondre aux nombreux défis qui

les attendent sur la voie du développement économique et du

bien-être social.

Dans cet élan vers l'intégration

économique, l'intégration monétaire apparaît comme

une suite logique. La zone euro, qui constitue l'exemple régional le

plus avancé (BONZON P. et STRAUSS-KAHN M.O., 2005), nous en donne la

preuve. En effet, la monnaie unique a marqué une nouvelle étape

dans l'intégration européenne. Il est donc question de saisir

toutes les opportunités que peut offrir la politique monétaire et

qui renforceraient l'intégration économique. Toutefois, une

communauté régionale est un contexte particulier dans lequel la

politique monétaire commune doit être menée avec prudence

car les difficultés soulevées plus haut, sur la portée

réelle de la politique monétaire, s'y posent avec plus

d'acuité.

Enfin, on ne peut qu'être frappé de l'importance

que semble avoir actuellement les déclarations des présidents de

certaines banques centrales et en premier lieu de celui de la FED, la banque

centrale américaine. Pour mémoire, pendant la période

où Alan Greenspan était le président de la FED, on avait

l'mpression qu'il gouvernait l'essentiel de l'économie mondiale par la

simple puissance de sa parole. En modifiant les anticipations, Alan Greenspan

agissait peut-être plus efficacement qu'en modifiant les taux courts aux

Etats-Unis.

Ce qu'on peut en retenir, c'est que la politique

monétaire est aujourd'hui, aux dires des meilleurs experts, bien plus

qu'une science : elle est, un art !

B-

Question de recherche

Notre question de recherche part d'un constat : les

économies des pays de la sous-région Afrique Centrale sont

marquées par des écarts qui se traduisent par des taux

d'inflation et des taux de croissance différents. Ces écarts sont

également perceptibles au niveau de la liquidité bancaire qui est

très variable d'un pays à l'autre. Or, la Communauté

Economique et Monétaire de l'Afrique Centrale (CEMAC),

créée en 1994, a pour mission essentielle de promouvoir le

développement harmonieux des Etats membres dans le cadre de

l'institution de deux unions : une union économique et une union

monétaire. L'Union Monétaire de l'Afrique Centrale (UMAC) a pour

objectif, à travers la Banque des Etats de l'Afrique Centrale (BEAC), de

garantir la stabilité intérieure et extérieure de la

monnaie. La question que nous nous posons est celle de savoir

comment est-ce que la BEAC arrive à réguler la

liquidité bancaire, dans sa zone d'émission, compte tenu des

disparités qui existent entre les différents pays qui la

constituent ? L'interrogation sous-jacente peut-être

formulée en ces termes : La régulation de la

liquidité bancaire menée par la BEAC contribue t-elle au

renforcement de l'intégration économique de la zone

CEMAC ?

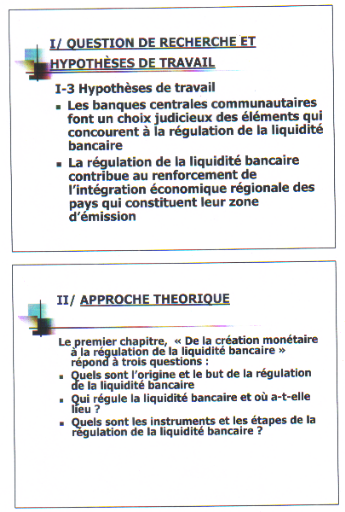

C- Hypothèse de travail

La réponse provisoire que nous formulons à cette

question est que : la BEAC fait un choix judicieux des

instruments et des objectifs qui lui permettent de réguler la

liquidité bancaire et que cette régulation contribue au

renforcement de l'intégration économique régionale de la

sous-région. Ainsi, elle tient compte des

spécificités macroéconomiques des Etats qui constituent sa

zone d'émission dans l'objectif, d'une part, de mener une politique

commune qui permette l'émergence de la zone BEAC et donc le renforcement

de l'intégration sous-régionale et, d'autre part,

d'améliorer la situation macroéconomique de chacun de ses

Etats.

D-

Objectifs de l'étude

Notre étude à trois objectifs, elle se

propose :

- d'analyser les mécanismes de régulation de la

liquidité bancaire mis en oeuvre par la BEAC,

- de montrer que l'intégration de la zone BEAC

est renforcée par l'utilisation de mécanismes adéquats de

régulation de la liquidité bancaire,

- de retenir et de proposer les mécanismes les plus

pertinents pour la régulation de la liquidité bancaire dans la

zone BEAC et le renforcement de l'intégration économique

sous-régionale.

E-

Intérêt de l'étude

L'intérêt de cette étude est double :

elle a un intérêt pratique et un intérêt

théorique.

- L'intérêt pratique est que cette étude

se propose de présenter les différents mécanismes

existants en matière de régulation de la liquidité

bancaire mais, elle s'arrêtera sur ceux choisis par la BEAC afin de

mettre en exergue les avantages et les inconvénients de ces derniers

dans le processus d'intégration sous-régionale.

- L'intérêt théorique réside dans

le fait que ce travail se propose de mettre en évidence le rôle

d'une union monétaire dans un processus d'intégration

économique régionale.

F-

Approche méthodologique

Notre travail s'inscrit dans la logique déductive qui

va du général (la théorie) au particulier (étude de

cas de la BEAC). Pour savoir si la proposition que nous avions émise

était vraie ou fausse, nous avons élaboré une

stratégie d'accès au réel qui comporte trois

étapes :

- Nous avons procédé à une observation

directe et participante grâce à un stage de trois mois

effectué au Service du Marché Monétaire des Services

Centraux de la BEAC. Les principales tâches que nous y avons

effectué ont été : le lancement et le traitement des

appels d'offres, le calcul des principaux taux pondérés sur le

marché monétaire, la rédaction des rapports hebdomadaires

retraçant l'évolution des opérations sur le marché

monétaire.

- Nous avons eu des entretiens avec le responsable du Service

du Marché Monétaire et avec les responsables de la programmation

monétaire.

- Le concept qui est au centre de notre travail est

« la régulation de la liquidité bancaire ».

Nous avons identifié les dimensions de ce concept, défini ses

indicateurs et, pour chacun d'entre eux, spécifié le type de

donnés à recueillir (Cf. pages 53, 54 et 55). Notre

méthodologie est explicitée dans la seconde partie de notre

travail.

G-

Plan général du travail

Notre travail est organisé en deux parties une partie

théorique et une partie pratique.

La partie théorique présente les

éléments techniques et théoriques que nous avons

utilisés pour justifier notre problématique, pour la situer et

pour l'analyser. Elle s'achève sur la représentation

schématique de la stratégie que nous avons adoptée pour la

vérification empirique de nos hypothèses.

La partie pratique frait une représentation

schématique de la stratégie que nous avons adptée pour

vérifier nos hypothèses. Elle analyse par la suite les

mécanismes de régulation de la liquidité bancaire

utilisés par la BEAC. Elle s'achève sur l'exposé des

résultats auxquels nous sommes parvenu à la suite de notre

démarche empirique.

PREMIERE PARTIE :

APPROCHE THEORIQUE DE LA REGULATION DE LA LIQUIDITE BANCAIRE

La première partie est une approche

théorique de la régulation de la liquidité bancaire. Elle

définit les concepts clés auxquels renvoient les processus de

régulation de la liquidité bancaire et d'intégration

économique régionale. Elle présente les théories

économiques qui sous-tendent chacun de ces processus. Ceci a

été possible à travers deux chapitres : Le premier

est intitulé « De la création monétaire

à la régulation de la liquidité

bancaire ». Le second chapitre a pour titre :

« Place d'une union monétaire dans le processus

d'intégration et exigence de l'intégration pour

l'Afrique ».

CHAPITRE 1 : DE LA CREATION

MONETAIRE A LA REGULATION DE LA LIQUIDITE BANCAIRE

Le premier chapitre se propose de répondre à

trois questions :

- Quels sont l'origine et le but de la régulation

de la liquidité bancaire ?

- Qui régule la liquidité

bancaire ?

- Quels sont les instruments qui permettent de

réguler la liquidité bancaire ?

Une économie moderne comporte une multitude d'agents

économiques producteurs et consommateurs de biens et services et, elle

est fondée sur des échanges multiples. Ces échanges sont

rendus possibles par la monnaie et le crédit. Toutefois, la

création monétaire induit la nécessité de

réguler la liquidité bancaire (section 1). La régulation

de la liquidité bancaire est un processus qui comprend des objectifs et

des mécanismes.(section 2). Il revient dès lors à

l'autorité monétaire chargée de la mettre en oeuvre de

choisir ceux qui lui permettront d'atteindre les objectifs qui lui sont

assignés.

Section 1 : La

création monétaire et ses enjeux

La précision de la notion de liquidité

(paragraphe 1) nous permettra de cerner les limites et les enjeux de la

création monétaire (paragraphe 2).

Paragraphe 1 : La notion de liquidité

Le terme liquidité peut être appliqué aux

actifs (A), aux banques (B) et à l'économie (C).

A- La liquidité

des actifs

La notion de liquidité est inséparable de la

notion d'actif. Un actif est un objet matériel ou immatériel qui

a pour son propriétaire une valeur monétaire actuelle et/ou

future. Mais, cet actif peut être plus ou moins difficile à

transformer en monnaie, d'où la notion de liquidité.

KEYNES1(*)

définit la liquidité comme l'aptitude d'un actif

à être vendu rapidement et sans perte en capital. C'est donc la

propriété qu'a un actif à être plus ou moins vite

transformé en monnaie, selon un coût variable. La monnaie est

ainsi « la liquidité par excellence ». Par

extension, la liquidité fait référence à la

quantité d'actifs liquides possédés.

B- La liquidité

des banques

La liquidité bancaire sera abordée sous deux

aspects qui traduisent tous deux la même réalité.

1) La liquidité

bancaire ou la quantité de monnaie émise par la banque centrale

et qui se trouve à la disposition des

banques

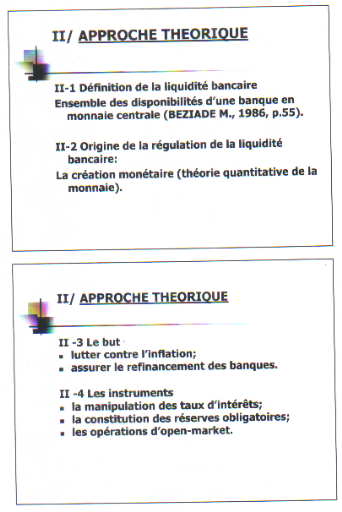

« La liquidité d'une banque recouvre les

disponibilités de la banque en monnaie centrale, soit : le montant

de son compte-courant créditeur à la banque centrale, les billets

en caisse ainsi que le montant de ses comptes-courants créditeurs dans

d'autres banques et aux comptes courants Postaux (CCP) dont elle peut toujours

exiger la contrepartie en monnaie centrale. La liquidité bancaire

comprend tous ces éléments moins les comptes-courants bancaires

qui s'annulent pour l'ensemble agrégé des banques (BEZIADE

M., 1986, P.55) ».

FERRANDIER R. et KOEN V. (1997, P.97) distinguent la

liquidité bancaire immédiate et la liquidité bancaire

potentielle. Pour ces auteurs, les comptes-courants créditeurs des

banques de second rang auprès de la banque centrale constituent la

liquidité bancaire immédiate et la liquidité bancaire

potentielle correspond à l'ensemble des actifs mobilisables

auprès de la banque centrale.

La liquidité bancaire immédiate

représente donc le poste intitulé

« Réserves » qui se trouve au passif du bilan de la

banque centrale. L'autre poste du passif de la banque centrale recense les

billets mis en circulation par celle-ci. Ces deux types de monnaie émise

par la banque centrale forment la base monétaire (monnaie centrale) qui

est représentée par l'agrégat

M0. Le tableau qui suit est un compte qui

schématise le bilan d'une banque centrale et le passif de ce bilan

représente la base monétaire.

Tableau 1: Bilan d'une banque

centrale

|

Actif

|

Passif

|

|

Or et devises

Concours nets au Trésor

Refinancement

|

Réserves

Billets

|

Source : Auteur sur la base de la revue de

littérature

Les réserves sont prioritairement constituées

par les réserves obligatoires et dans la mesure du possible par les

réserves excédentaires.

2) La liquidité

bancaire comme mesure de l'aptitude des banques dans leur ensemble à

faire face à leurs obligations

Sous un autre angle, la liquidité d'une banque est

caractérisée par sa capacité à faire face aux

demandes de liquidités de ses clients. En effet, ces derniers peuvent

avoir un besoin de mobiliser leurs actifs, plus ou moins liquides,

présents dans les livres de la banque et cette dernière doit

pouvoir y faire face.

De ce fait, en face des passifs de différentes natures

(le passif pour une banque est constitué des dettes vis-à-vis de

ses créanciers), la banque doit s'assurer qu'elle dispose de

suffisamment de liquidités (suffisamment de monnaie centrale pour

pouvoir régler les autres banques, rembourser les emprunts et aussi

acheter les billets que lui demanderaient ses clients).

C- La liquidité

de l'économie

La liquidité de l'économie est un concept moins

précis que la liquidité des actifs et la liquidité des

banques. En effet, il n'y a pas une mais plusieurs mesures possibles de la

liquidité de l'économie Toutefois, la liquidité de

l'économie, est généralement appréhendée

à travers les agrégats de la partie monétaire du

patrimoine des agents économiques encore appelés agrégats

monétaires. Mais, il convient au préalable, de s'arrêter

sur la définition de la monnaie.

1) Définition

de la monnaie

Définir la monnaie est une tâche difficile. Les

économistes ont convenu d'en donner une définition indirecte,

dite définition fonctionnelle de la monnaie. Dès lors, la monnaie

constitue à la fois, un intermédiaire des échanges (a),

une réserve de pouvoir d'achat (b) et un instrument de mesure de valeurs

(c).

a.

La fonction d'intermédiaire des échanges

La monnaie en tant qu'intermédiaire des échanges

est un moyen de paiement à pouvoir libératoire,

c'est-à-dire que tous les créanciers sont tenus de l'accepter en

règlement de leurs ventes. La monnaie est donc universellement

acceptée par les agents économiques, qui ont la certitude qu'ils

pourront utiliser à leur tour la monnaie qu'on leur remet, pour

régler leurs achats ou leurs dettes. Elle permet d'éviter le troc

et ses contraintes : la double coïncidence des désirs entre

les échangistes, les coûts d'attente et les coûts de

stockage. De ce fait, la monnaie garantit les échanges, facilite les

transactions et en réduit les coûts.

b.

La fonction de pouvoir d'achat ou de réserve de valeur

La monnaie permet de reporter dans l'avenir l'emploi d'un

pouvoir d'achat afin que celui-ci soit utilisé au moment voulu et de la

meilleure façon. Dans sa fonction de réserve de valeur, la

monnaie donne également à son détenteur de se

prémunir contre l'incertitude et le risque. Passerelle entre le

présent et le futur, la monnaie devient alors un instrument d'encaisse.

Toutefois, la monnaie ne remplit correctement sa fonction de réserve de

pouvoir d'achat que si sa valeur interne est sauvegardée,

c'est-à-dire que si le niveau général des prix demeure

stable ou progresse très peu.

c.

La fonction d'instrument de mesure des valeurs ou d'unité de compte

La monnaie est un instrument de mesure des valeurs, elle

fournit une unité de compte qui représente l'étalon de

mesure de la valeur. Ainsi, la monnaie permet de comparer entre elles les

valeurs des différents biens et services, elle sert à les mesurer

et à exprimer leur valeur par un prix. Ce faisant, la monnaie simplifie

le système des prix : elle en est l'équivalent

général.

2)

Les différentes formes de monnaie

Les différentes formes de monnaie peuvent être

réparties en deux groupes : les actifs monétaires (a) et les

actifs quasi liquides et à court terme (b).

a.

Les actifs monétaires

Les actifs monétaires sont les formes monétaires

et les supports monétaires dont l'utilisation dans l'échange

n'exige aucune conversion ou transformation préalable. Il existe deux

formes d'actifs monétaires : la monnaie manuelle et la monnaie

scripturale.

La monnaie manuelle est constituée des billets et des

pièces (monnaie divisionnaire). Ces deux formes de monnaie se regroupent

sous l'appellation de monnaie fiduciaire et sont les seules formes de monnaie

officielle légale (monnaie banque centrale).

La monnaie scripturale est la monnaie d'écriture. Elle

est constituée par les soldes créditeurs des comptes disponibles

à vue et immédiatement transférables. Les banques

secondaires ont le privilège de l'émission et de la mise en

circulation de la monnaie scripturale qui est en quelque sorte une monnaie

privée. Les chèques et les cartes bancaires sont quant à

eux des exemples de support de monnaie scripturale.

b.

Les actifs quasi liquides et à court terme

Les actifs quasi liquides et à court terme sont

à l'origine conçus en vue de l'épargne. On y range

l'ensemble des moyens de paiement dont l'utilisation exige une transformation

préalable (comptes sur livrets d'épargne, comptes bloqués,

etc.).

3)

Les mesures de la masse monétaire : les agrégats

monétaires

La quantité de monnaie en circulation dans une

économie est mesurée par les agrégats monétaires,

ils sont au nombre de quatre. On distingue du plus liquide au moins

liquide : l'agrégat M1, l'agrégat

M2, l'agrégat M3 et

l'agrégat L. Ces quatre agrégats constituent la masse

monétaire, ils ont pour objet de recenser les avoirs détenus par

les agents économiques non financiers.

L'agrégat M1 regroupe les

instruments de paiement à la disposition du public : les billets,

les pièces, les dépôts à vue non

rémunérés auprès des banques.

L'agrégat M2 rassemble

l'agrégat M1 et les placements à

vue en francs rémunérés effectués auprès des

établissements de crédit et du Trésor, non mobilisables

par le chèque.

L'agrégat M3 comprend

l'agrégat M2 plus les placements à

échéances non négociables, les titres à court terme

négociables, les dépôts à vue et les autres

dépôts et titres du marché monétaire en devise.

L'agrégat L regroupe l'agrégat

M3 et les placements liquides pouvant être

transformés rapidement en monnaie mais différents de

l'agrégat M3, soit parce qu'ils sont émis par

des agents non financiers, soit en raison de la nature du contrat entre les

deux agents.

D'une façon générale, la structure des

agrégats monétaires n'est pas figée et sa variation est

due à des origines conjoncturelles (évolution des taux

d'intérêt par exemple) et à des origines structurelles

(fiscalité).

4)

Les contreparties de la masse monétaire

Les contreparties de la

masse monétaire constituent la source de la création

monétaire au profit des agents non financiers. On distingue trois

contreparties de la masse monétaire : les avoirs extérieurs

nets, les créances nettes sur l'Etat et les crédits à

l'économie.

La contrepartie « avoirs extérieurs

nets » mesure l'incidence sur le stock de monnaie des transactions

courantes et en capital entre les agents non financiers résidents et les

non-résidents.

La contrepartie « créances nettes sur

l'Etat » retrace l'endettement net de l'Etat vis-à-vis du

système bancaire dans son ensemble.

La contrepartie « crédits à

l'économie » décrit les financements accordés

aux agents économiques non financiers par les établissements de

crédit. Ces deux dernières contreparties forment le crédit

intérieur. On aura remarqué que les contreparties de la masse

monétaire se retrouvent dans les différents postes de l'actif du

bilan d'une banque centrale.

La notion de liquidité étant

précisée, intéressons-nous à voir comment est-ce

qu'elle est mise en circulation.

Paragraphe 2 : La création monétaire ; ses enjeux, ses

limites

La création monétaire est sous-tendue par le

célèbre adage : « les crédits font les

dépôts » (A), elle fait naître une

dépendance des banques vis-à-vis de la monnaie centrale (B) et

elle crée l'inflation (B).

A- Le mécanisme

de la création monétaire : « Les crédits

font les dépôts »

La création monétaire est l'opération qui

consiste pour une banque ou plus généralement un

établissement de crédit, à mettre à la disposition

d'un agent économique non financier une certaine quantité de

moyens de paiement utilisables sur les marchés de biens et de services

(BERGER P. et ICARD A, 1995, p.18). Les banques commerciales ont l'initiative

de la création monétaire et en créent l'essentiel. Par la

création monétaire, la banque émet une créance sur

elle-même. L'acceptation de cette créance par le public en fait en

moyen de paiement. La banque crée ex nihilo de la monnaie, en

fait, « sa » monnaie : on retrouve l'adage

« les crédits font les dépôts » que la

théorie monétaire doit aux post-keynésiens. C'est de

là qu'a émergé la définition de la monnaie en tant

que créance sur le système bancaire.

La banque centrale et le Trésor public participent

à des degrés différents à l'offre de monnaie. Le

tableau qui suit récapitule les différents acteurs qui

créent de la monnaie et les circonstances qui sont à l'origine de

cette création monétaire.

Tableau 2: Les acteurs de la

création monétaire

|

Acteurs de la création

monétaire

|

Circonstances à l'origine de la création

monétaire

|

|

Banque centrale

|

Emission des billets de banque

Concours aux banques secondaires

Avances au Trésor Public

Achat des devises

|

|

Trésor Public

|

Frappe des pièces de monnaie

Création de monnaie scripturale en créditant les

comptes des titulaires de comptes courants postaux (CCP)

Emission des bons du Trésor

|

|

Banques commerciales

|

Octroi des crédits

Achat des devises

Achats de bons du Trésor

Achat de titres de créances à leurs clients

(escompte des effets de commerce)

|

Source : Auteur

La création monétaire a d'importantes

répercussions sur l'économie et elle a des limites.

B-

La création monétaire engendre une dépendance des banques

vis -à -vis de la monnaie centrale

Les fuites (1) et les facteurs de la liquidité bancaire

(2) sont à l'origine de la dépendance des banques

vis-à-vis de la monnaie centrale.

1)

Les « fuites » : origine de la dépendance des

banques

Considérée isolément, une banque est

limitée dans son activité de création de monnaie par les

demandes de conversions pouvant émaner à tout moment de sa

clientèle. Ces fuites, sous la forme de règlements versés

au compte d'une autre banque et de demandes de billets ou de devises, diminuent

d'autant les disponibilités en monnaie centrale de

l'établissement en question.

Pour faire face à ces fuites, la banque doit disposer

de réserves en monnaie centrale. C'est également cette forme

supérieure de liquidité que les établissements de

crédits utilisent entre eux pour solder leurs positions dans le cadre

des opérations de compensation.

Certaines de ces fuites affectent les banques commerciales

prises dans leur ensemble et constituent les facteurs de la liquidité

bancaire.

2) Le jeu des facteurs de la liquidité bancaire et le

besoin en monnaie centrale

Les facteurs de la liquidité bancaire sont des

éléments qui déterminent le besoin global du

système bancaire en monnaie centrale. Ce sont des

phénomènes ou des évènements qui améliorent

ou réduisent le volume de monnaie centrale dont disposent les banques.

Les facteurs de la liquidité bancaire peuvent être autonomes ou

résulter de l'action spécifique de l'institut d'émission.

Dans la plupart des cas, les facteurs de la liquidité bancaire

conduisent les établissements de crédit à exprimer une

demande de monnaie centrale. C'est ce qu'explique (BEZIADE M., 1990,

P.70) : « Les limites de la création monétaire

scripturale par les établissements de crédit déclenchent

en grande partie la contrainte de liquidité de monnaie

centrale ». Les limites que rencontrent les banques dans leur

activité de création monétaire font qu'elles peuvent se

trouver momentanément en situation de déficit de

trésorerie. Dans une telle situation, elles doivent pouvoir mobiliser

les crédits qu'elles ont préalablement accordés afin de

retrouver leur trésorerie : on dit qu'elles doivent pouvoir se

faire refinancer.

C- La création monétaire engendre2(*) l'inflation

L'inflation est une hausse généralisée et

auto-entrenue du niveau général des prix ( ). D'après la

théorie quantitative (1) et la théorie monétariste (2),

l'inflation résulte de la création monétaire.

1) La théorie quantitative de la monnaie

La théorie quantitative de la monnaie est

formulée par FISHER3(*)

(cité par BRANA)sous la forme :

MV = PT (1) ; Avec

- M : la quantité de monnaie en circulation dans

l'économie ;

- V : la vitesse de transaction, c'est-à-dire le

nombre de fois où une unité monétaire est utilisée

dans les transactions au cours d'une période donnée ;

- P : le niveau général des prix ;

- T : le volume des transactions.

FISHER suppose que : T est exogène car il est

déterminé par le marché des biens à partir des

facteurs de production disponibles, V est exogène car elle est

déterminée par la technologie et les habitudes de paiements des

agents, M est exogène car elle est contrôlée par les

autorités monétaires. Sous ces hypothèses, FISHER tire de

l'identité (1) ,qui est en fait une équation des échanges,

une relation de causalité entre la monnaie et les prix : un

accroissement de monnaie dans l'économie va provoquer un accroissement

proportionnel du niveau général des prix.

La théorie quantitative de la monnaie fait de la

création monétaire la principale cause d'une hausse continue du

niveau général des prix. Plus une économie est liquide,

plus le risque d'inflation est élevé et plus la monnaie (qui est

un bien public) perd de sa valeur.

2) La théorie monétariste

La théorie monétariste est résumée

par FRIEDMAN F4(*) qui a

entériné la conclusion de FISHER : « La cause

immédiate de l'inflation est toujours et partout la même : un

accroissement anormalement rapide de la quantité de monnaie par rapport

au volume de la production. » (FRIEDMAN F., cité par BREMOND

J. et GELEDAN A., 1984, p.189) L'équation de base du monétarisme

est sous forme plus ou moins développée, l'équation de

FISHER : MV = PY (Masse monétaire × Vitesse de

circulation de la monnaie = Indice des prix × Production globale). Les

monétaristes considèrent que la vitesse de circulation de la

monnaie est donnée ou varie peu, que le niveau de production

dépend des conditions techniques et qu'en conséquence, le niveau

des prix est uniquement lié à l'évolution de la masse

monétaire.

La monnaie contribue au fonctionnement de l'économie

mais une économie trop liquide anime des tensions inflationnistes et

à l'inverse, une liquidité insuffisante de l'économie peut

provoquer des pressions sur la trésorerie des entreprises et nuire

à la croissance. La conclusion qu'on en tire est qu'une création

monétaire excessive par rapport au potentiel de croissance de

l'économie engendre de l'inflation5(*).

D'autre part, il est à noter que la monnaie est

créée par des institutions privées en concurrence et

orientées par la recherche de profit. Ainsi, «pour le banquier, le

crédit est pleinement justifié dès lors que le

bénéficiaire sera en mesure de rembourser sa dette à la

date prévue. Mais, si l'ensemble des crédits accordés

provoque une création de moyens de paiements excédents les

exigences de l'équilibre économique, le processus inflationniste

peut prendre de l'ampleur sans compromettre pour autant le remboursement des

créances bancaires » (BERGER P. et ICARD A, 1995, P.119). Il

s'avère indispensable de contrôler la capacité des banques

à créer la monnaie car elles sont relativement immunes à

une dégradation de la qualité de la monnaie.

La régulation de la liquidité bancaire, objet de

la deuxième section de ce chapitre, permet non seulement de couvrir les

besoins en monnaie centrale des banques afin qu'elles puissent boucler leur

trésorerie mais également, de circonscrire leur activité

de création monétaire pour que l'inflation qui en résulte

ait un niveau acceptable.

Section 2 : Les objectifs

et les mécanismes de régulation de la liquidité

bancaire

La définition que nous allons retenir de la

régulation de la liquidité bancaire va être construite tout

au long de cette section. Nous verrons que son objectif général

est de circonscrire la création monétaire (paragraphe 1), qu'elle

est un moyen d'action de la politique monétaire, ce qui justifie qu'elle

soit menée par la banque centrale (paragraphe 2) au sein du

marché monétaire (paragraphe 3). On identifiera quatre

étapes (paragraphe 4) de son déroulement.

Paragraphe 1 : La régulation de la liquidité bancaire permet

de circonscrire la création monétaire

A- La régulation de la liquidité bancaire

permet d'encadrer l'inflation

Nous considèrerons, dans un premier temps, que

réguler signifie contrôler (LAROUSSE). La corrélation qui

existe entre la base monétaire (monnaie banque centrale) et la masse

monétaire (1) et qui est traduite par une relation de causalité

dans les théories de l'offre de monnaie (2) nous montre qu'un

contrôle de la liquidité bancaire (disponibilités des

banques en monnaie centrale) permet de veiller sur l'inflation.

1) La corrélation entre la base monétaire (BM)

et la masse monétaire (M)

Considérons les bilans simplifiés de la page

suivante des banques secondaires et de la banque centrale.

Tableau 3: Bilan d'une banque

de secong rang

|

Actif

|

Passif

|

|

Réserves (Ro)

Crédits (C)

|

Refinancement

Dépôts (D)

|

Source : Auteur

Tableau 4: Bilan d'une banque

centrale

|

Actif

|

Passif

|

|

Réserves (Ro)

Crédits (C)

|

Refinancement

Dépôts (D)

|

Source : Auteur

M étant la masse monétaire (constituée

des billets émis par la banque centrale et des dépôts

bancaires) et BM la base monétaire (constituée des billets

émis par la banque centrale et des réserves), supposons en

premier lieu que les réserves des banques en monnaie centrale sont

uniquement des réserves obligatoires (Ro), assises au taux g sur les

dépôts (D), si bien que : Ro = g.D (1)

Supposons, en second lieu que le public a un comportement

stable6(*) de détention des

billets tel que : B = b.M (2), b étant la proportion des

billets dans la masse monétaire.

Nous pouvons écrire : BM = Ro + B (3)

et M = B + D

(4)

(1) et (2) dans (3) donnent : BM = g.D + b.M

BM = g (1-b) M

+ b.M car D = M - B = (1 - b) M

BM = [(g (1-b)

+ b] M

1

D'où : M =

. BM (5)

g

(1-b ) + b

1

En posant : k =

g (1-b) + b

Il vient que : M = k.BM (6)

On peut donc conclure que la masse monétaire (M) est

corrélée à la base monétaire (BM). L'expression (6)

[M = k.BM] présente k comme le multiplicateur de crédit

défendu dans la thèse de l'exogéneité de l'offre de

monnaie. Mais le sens de cette causalité ne fait pas l'unanimité

chez tous les auteurs.

2) Exogénéité ou

endogénéité de l'offre de monnaie : exposé des

théories

L'offre de monnaie peut être définie comme

« la quantité de moyens de règlement mise à la

disposition d'une économie » (LABARONE D., 1999, p.18). Le

problème qui se pose concernant l'offre de monnaie est celui de savoir

quelle est la nature de la relation entre la masse monétaire et la base

monétaire. Est- ce la base monétaire qui déclenche la

masse monétaire ou l'inverse ? Pour répondre à cette

question il est nécessaire de parcourir les théories

monétaires de l'offre de monnaie. Deux théories s'opposent :

la théorie de l'exogénéité de l'offre de monnaie

(a) et la théorie de l'endogénéité de l'offre de

monnaie (b).

a. La thèse de l'exogénéité de

l'offre de monnaie

Dans la relation (6) [M = k.BM], k > 1 puisque g (1-b)

+ b <1. La masse monétaire est donc considérée comme un

multiple de la base monétaire et k est appelé multiplicateur de

la base monétaire. La relation (6) traduit l'hypothèse de

l'exogénéité de la base monétaire et des

coefficients g et b (donc de k). Bien que cette thèse fût

proposée par l'école classique, c'est FRIEDMAN M. qui a

posé le postulat central d'exogénéité de l'offre de

monnaie : « Le stock nominal de monnaie est imposé aux

utilisateurs par un organisme extérieur aux relations économiques

privées » (FRIEDMAN M. cité par PASCALLON, 1985,

P.445). Ce postulat est explicité par (LABARONE D., 1999, p.18) :

« l'exogénéité de l'offre de monnaie signifie

que la quantité de monnaie disponible dans l'économie est

déterminée par des facteurs extérieurs au modèle

analysé et que l'offre de monnaie est parfaitement

contrôlée par les autorités

monétaires ».

L'offre de monnaie est donc indépendante du

système économique et, elle ne subirait pas l'influence des

variables explicatives telles que la consommation, l'investissement et la

demande de monnaie. L'exogénéité de l'offre de monnaie

signifie enfin, que la masse monétaire est issue de la base

monétaire qui en est la source ultime.

Mais, le fonctionnement de certaines économies invite

à inverser la logique du multiplicateur ; c'est ce que

présente la thèse de l'endogénéité de

l'offre de monnaie.

b. La thèse de l'endogénéité de

la monnaie

La thèse de l'endogénéité de

l'offre de monnaie stipule que le stock de monnaie est une grandeur

endogène (PASCALLON, 1985, P.507). Cette thèse qui est soutenue

par les post-keynésiens7(*)

énonce que l'offre de monnaie apparaît plutôt

endogène puisqu'elle va dépendre de l'action :

- de la banque centrale qui peut faire varier le montant de

l'émission de monnaie ;

- du Trésor public qui, en fonction de sa politique

budgétaire, fixe le montant du déficit qu'il devra compenser par

appel au système monétaire ou par création de sa propre

monnaie ;

- des banques commerciales qui, en fonction de la

réglementation en vigueur, des avoirs en monnaie centrale qu'elles

détiennent et de leur marge bénéficiaire, vont choisir le

volume de crédits qu'elles peuvent consentir à l'économie

et par là, le volume de la monnaie scripturale à

injecter ;

- des agents non bancaires (ménages) qui vont

opérer un choix dans l'affectation de leur patrimoine financier entre

actifs monétaires, quasi monétaires ou réels ;

- de l'extérieur puisque l'excédent ou le

déficit de la balance des paiements va se répercuter de

manière favorable ou défavorable sur le stock de monnaie

nationale en circulation.

Ainsi, la quantité de monnaie en circulation dans une

économie à un moment donné n'est que le reflet du

comportement d'un ensemble d'intervenants. Dès lors, la relation entre

la masse monétaire et la base monétaire, est

réécrite sous la forme :

1

BM = . M et indique que le besoin en monnaie

centrale résulte de la création

k

monétaire préalablement réalisée

par les banques commerciales. L'offre de monnaie est ainsi

déterminée en amont par les financements octroyés aux

agents non financiers. La base

1

monétaire est alors endogène et le coefficient

s'analyse comme le diviseur de crédit.

k

Malgré cette controverse, les autorités

monétaires déterminent leur offre de monnaie de façon

à contrôler l'inflation en s'appuyant sur la théorie

quantitative de la monnaie (BRANA, p. 58).

B- La régulation de la liquidité bancaire

permet d'assurer le refinancement des banques

La monnaie centrale est une monnaie hiérarchiquement

supérieure aux autres (BEZIADE, 1990, P.24). En effet, les banques quand

elles créent de la monnaie (en fait leur monnaie) ont besoin de la base

monétaire (monnaie centrale) et doivent se la procurer. C'est le souci

de veiller à l'équilibre sur le marché de la

liquidité bancaire qui va impulser leur refinancement.

C- Qu'est ce que la régulation de la liquidité

bancaire ?

Le problème de régulation qui se pose à

tout économiste est celui de savoir comment se réalise

l'équilibre dans un système économique (BREMOND J et

GELEDAN A., 1984, p.363). D'une manière générale,

l'équilibre sur le marché de la monnaie, se réalise par la

rencontre de l'offre et de la demande de monnaie, ce qui permet de

déterminer le niveau général des prix (LABARONNE, p.80).

En outre, pour BREMOND J et GELEDAN, la régulation comprend des

objectifs à réaliser et des moyens d'action pour atteindre le but

fixé.

Ces nouvelles précisions nous permettent d'affiner la

définition donnée en début de paragraphe. La

régulation de la liquidité bancaire repose sur un processus dont

le but est d'atteindre un objectif donné en terme d'inflation

grâce à la manipulation instruments spécifiques.

Réguler la liquidité bancaire signifie également

réaliser l'équilibre sur le marché monétaire.

Paragraphe 2 : La banque centrale est l'autorité monétaire

chargée de réguler de la liquidité bancaire

La mission générale d'une banque centrale est de

veiller sur la monnaie et le crédit, ainsi que sur le système

financier dans son ensemble. Plusieurs fonctions sont traditionnellement

dévolues à la banque centrale : les fonctions liées

à la politique monétaire, les fonctions liées à la

monnaie et aux systèmes de paiement et la fonction de banque de

l'Etat.

L'analyse de ses fonctions nous montre pourquoi elle est la

structure qui régule la liquidité bancaire.

A- La banque centrale veille sur la stabilité des

prix

D'une façon générale, la politique

économique cherche à réaliser le plein emploi, la

stabilité des prix, une croissance soutenue et l'absence de

déséquilibre de la balance des paiements. La politique

monétaire fait partie intégrante de la politique

économique et, elle se voit systématiquement assigner l'objectif

prioritaire de la stabilité des prix (BRANA S.,1999, p.167).

L'assignation à la politique monétaire d'un objectif de

stabilité des prix trouve ses fondements dans les liens entre la monnaie

et l'inflation que la théorie quantitative économique met en

évidence.

Or, la politique monétaire est définie et mise

en oeuvre au sein de la banque centrale. C'est la raison pour laquelle l'action

de la banque centrale vise à contrôler plus ou moins directement

l'offre de monnaie dans le but de préserver la stabilité de la

monnaie. En somme, c'est à la banque centrale que revient la charge

d'assurer la stabilité des prix (BERGER P. et ICARD A, 1995, P.83).

B- La banque centrale assure le refinancement du

système bancaire

Chaque banque détient auprès de la banque

centrale un compte courant par lequel vont passer des règlements avec

les autres banques et avec le Trésor Public, ainsi que les

opérations effectuées avec la banque centrale elle-même

(BEZIADE, 1990, P.24). Les règlements entre banques émanent en

particulier de la compensation et les règlements avec la banque centrale

elle-même procèdent des opérations de refinancement.

C'est en s'adressant à la banque centrale à

travers le refinancement, que les banques peuvent se procurer les moyens de

paiement nécessaires pour faire face à leurs ultimes besoins de

trésorerie (SALLES P., 1986, P.391). C'est de cette manière que

la banque centrale exerce une fonction de banque des banques. La banque

centrale joue ainsi un rôle décisif dans la création

monétaire et donc sur la quantité de monnaie en circulation dans

l'économie, en disposant elle-même du monopole de création

d'une forme supérieure de liquidité : la monnaie

centrale.

D'après BRANA S., la question clé concernant le

refinancement est celle de son exogénéité : la banque

centrale est-elle en mesure de contrôler pleinement la quantité de

monnaie centrale qu'elle souhaite créer au bénéfice des

banques commerciales ? (BRANA S.,1999, P.38). Cette question

récurrente avait déjà été formulée

bien des années auparavant par COULBOIS P. Il se demandait si la banque

centrale disposait des moyens propres, pouvant faire varier la liquidité

du système bancaire, et par là celle de l'économie, dans

le sens et la mesure qu'elle souhaitait.

Il ressort de ces activités, que la banque centrale

doit veiller à ce que la monnaie ne se déprécie pas,

assurer le refinancement des banques et prévenir le risque de crise

bancaire. C'est donc à elle qu'incombe la régulation de la

liquidité bancaire ; elle a lieu au sein du marché

monétaire.

Paragraphe 3 : Le marché monétaire est le cadre de la

régulation de la liquidité bancaire

La présentation du cadre dans lequel se déroule

la régulation de la liquidité bancaire requiert qu'on

définisse ce lieu particulier (A) et qu'on présente son

organisation (B).

A- Définition et activité

Le marché monétaire est le marché des

capitaux à court terme. Il concerne tous les agents qui ont des besoins

ou des excès de capitaux à court terme et qui veulent s'endetter

(pour les emprunteurs) ou placer (pour les prêteurs) leurs

liquidités à court terme (RAMAGE P., 2002, p.1). Les banques, il

est vrai, doivent en priorité approvisionner sur leurs fonds propres les

crédits qu'elles accordent à leur clientèle. Mais, le

rééquilibrage de leur trésorerie est obtenu en s'adressant

soit au marché interbancaire, soit à la banque centrale.

L'objet essentiel du marché interbancaire est de

faciliter les opérations de trésorerie des établissements

de crédits en permettant des échanges de liquidités.

Cependant, la banque centrale joue un rôle important sur ce marché

car c'est elle qui doit assurer la liquidité du marché (RAMAGE

P., 2002, p.1). En effet, du fait du décalage entre les versements et

les retraits, certaines banques peuvent se retrouver momentanément en

situation de déficit de trésorerie. De même, les

compensations entre les banques ne peuvent suffire à satisfaire les

besoins et à éponger les excédents de tous les

participants. Ainsi, « sans l'intervention de la banque centrale, ce

marché ne pourrait s'équilibrer lui même, la demande de

fonds excédant systématiquement l'offre » (BERGER P. et

ICARD A, 1995, P.29).

Le marché monétaire est donc le lieu où

se réalise l'équilibre du marché de la liquidité

bancaire car il permet aux établissements de crédit (banques et

institutions financières) de compenser leurs excédents et

déficits quotidiens de trésorerie. Contrairement au marché

financier qui dispose d'un lieu physique pour la cotation des titres

négociés, le marché monétaire n'a pas d'existence

physique. Il ne se tient pas dans un lieu déterminé mais,

fonctionne par le moyen d'un réseau de communication

(téléphone, fax, télex, e-mail) reliant les

différents participants.

B- Organisation du marché monétaire

L'organisation du marché monétaire dépend

des spécificités de la structure économique et

financière des pays concernés. L'organisation concerne les

acteurs, les supports, les formes et les échéances des

opérations.

D'une manière générale, le marché

monétaire regroupe autour de l'institut d'émission des

participants et des intermédiaires. Les premiers sont ceux qui sont

admis à opérer sur le marché monétaire et les

seconds, quand ils existent, interviennent pour rapprocher les prêteurs

et les emprunteurs. Les opérations peuvent y revêtir des formes

les plus diverses : achats ou ventes fermes d'effets, pensions sur effets,

simples inscriptions à un compte de correspondant banquier. Il existe

également une diversité de supports et les

échéances doivent être conformes avec le court terme.

Le rôle de la banque centrale et celui du marché

monétaire dans le processus de régulation de la liquidité

bancaire étant précisés, il importe de présenter

les étapes de ce processus.

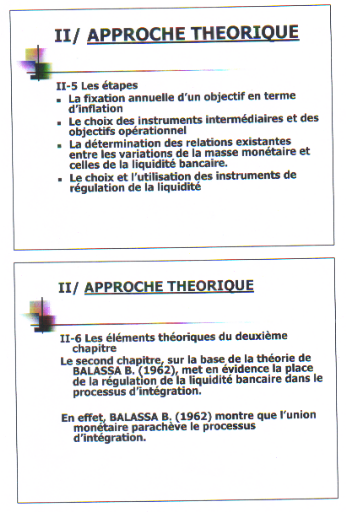

Paragraphe 4 : Les étapes de la régulation de la

liquidité bancaire

La régulation de la liquidité bancaire sera

étudiée comme un processus qui va de la fixation annuelle d'un

objectif en terme d'inflation (A) au choix des instruments permettant cette

régulation (D) en passant par la mise en oeuvre d'une stratégie

(B et C).

A- La fixation annuelle d'un objectif en terme d'inflation

La stabilité des prix est atteinte lorsque l'inflation

est si faible qu'elle n'influence plus les comportements des agents

économiques. On estime généralement qu'un tel

résultat est atteint lorsque la hausse des prix reste inférieure

à 2% (BERGER P. et ICARD A, 1995, P.91). La première étape

du processus de régulation de la liquidité bancaire consiste donc

à fixer un objectif en terme d'inflation. Quant à la seconde

étape, elle repose sur la stratégie à mettre en oeuvre

pour atteindre cet objectif.

B- Le choix des objectifs intermédiaires et des

objectifs opérationnels

1) Les objectifs intermédiaires

Afin de parvenir à la stabilité des prix, les

banques centrales utilisent une panoplie d'instruments (D). Ces instruments ont

pour caractéristique de n'être qu'indirectement reliés

à la stabilité des prix. C'est pourquoi les banques centrales

s'efforcent de mettre en oeuvre une stratégie monétaire

explicite, annoncée au public et destinée à rendre

intelligible leur action.

Il leur est donc plus aisé de suivre des objectifs

intermédiaires. Un objectif intermédiaire se

définit comme une variable sur laquelle les autorités

monétaires peuvent agir de façon directe et rapide, à

l'aide de leurs instruments propres, pour atteindre les objectifs finals de la

politique monétaire (COULBOIS P., 1974, P.227). BRANA S. précise

que les objectifs intermédiaires doivent être directement sous le

contrôle de la banque centrale et correctement reliés à

l'objectif final.

Les objectifs intermédiaires traditionnellement

utilisés sont appliqués soit à des agrégats de

monnaie, soit à agrégats de crédit soit à certains

« prix » comme les taux d'intérêt et les

taux de change (BRANA S., 1999, P. 170).

2) Les objectifs opérationnels

Les objectifs opérationnels permettent d'atteindre les

objectifs intermédiaires. Ils peuvent être les taux bancaires, les

réserves bancaires ou la base monétaire.

La stratégie présentée à la

deuxième étape ne peut être pleinement efficace que dans la

mesure où les autorités monétaires peuvent évaluer

l'impact de la variation de la liquidité bancaire sur celle de la masse

monétaire.

C- La détermination des relations existantes entre les

variations de la masse monétaire et celles de la liquidité

bancaire

Dans une situation où les autorités

monétaires cherchent à contrôler la quantité de

monnaie en circulation dans l'économie, il leur importe au

préalable d'évaluer la demande de monnaie de la part des agents

non financiers, ses déterminants et sa stabilité. La

détermination du niveau de la masse monétaire repose sur

l'hypothèse quantitativiste de la stabilité de la vitesse de

circulation de la monnaie.

La banque centrale ne contrôle pas directement la masse

monétaire mais agit sur la liquidité bancaire pour arriver

à contrôler les agrégats monétaires. Une fois que la

projection de la masse monétaire a permis de déterminer le niveau

de progression voulu, la connaissance des relations existant entre les

variations de la masse monétaire et celles de la liquidité

bancaire servent à orienter celle-ci dans le sens désiré.

Ces relations s'obtiennent grâce à des modèles

économétriques.

D- Le choix et l'utilisation des instruments de

régulation de la liquidité bancaire

La dernière étape du processus consiste à

choisir les moyens techniques ou instruments qui permettront de modifier de

façon aussi fine que souhaitée la liquidité des banques et

de l'ajuster à un niveau permettant d'assurer la disponibilité de

la monnaie et du crédit sans provoquer des pressions inflationnistes ou

les déséquilibres des comptes extérieurs. Les

procédés et techniques utilisés à cette fin sont

nombreux et varient suivant les pays en fonction de l'organisation

institutionnelle. Ils doivent être adaptés à la

réalité des objectifs fixés et à la structure du

système financier du pays considéré (BERGER P. et ICARD A,

1995, P. 94).

1) L'abandon des instruments directs de politique

monétaire au profit des instruments indirects

La régulation de la liquidité bancaire doit son

essor à l'abandon progressif des méthodes coercitives (le

plafonnement ou l'encadrement du crédit, le contrôle de change, la

fixation administrative du taux d'intérêt) utilisées par

les banques centrales pour contrôler la quantité de monnaie en

circulation. Ces instruments ont été abandonnés à

cause de leur lourdeur administrative et du fait qu'ils entravaient la

concurrence

Les instruments de la régulation de la liquidité

bancaire correspondent aux instruments indirects de la politique

monétaire. Les instruments indirects ont pour but d'influencer le

comportement des banques commerciales en faisant varier la quantité et

le coût de la monnaie centrale dont celles-ci peuvent disposer (COULBOIS

P., 1974, P. 201), de façon à atteindre les objectifs

intermédiaires en matière d'agrégats monétaires. Le

recours à ce type d'instruments laisse jouer librement les forces du

marché dans l'affectation du crédit par les institutions

financières.

2) Les instruments de la régulation de la

liquidité bancaire

Les instruments indirects font appel à la relation

entre la monnaie et la base monétaire et s'appuient sur le rôle

que jouent les autorités monétaires dans la création de

cette base monétaire. Les instruments indirects sont : l'action par

le taux d'intérêt (1), les opérations d'open-market (2),

les réserves obligatoires (3).

a. L'action par les

taux d'intérêt

i) Principe de la politique des taux

d'intérêt

L'action de la banque centrale visant à réguler

le niveau de la liquidité bancaire va s'exercer grâce à son

taux de refinancement. Il s'agit pour la banque centrale de le baisser ou de

l'augmenter, ce qui entraîne une variation sur les taux

déterminés par le marché. Les effets sont externes et

internes.

Concernant les effets externes, une augmentation du taux

d'intervention de la banque centrale permet de soutenir la valeur de la monnaie

nationale. Inversement, une baisse entraîne une sortie des capitaux. Les

effets internes se décomposent en un effet sur les coûts et un

effet sur la liquidité. L'effet sur les coûts encore appelé

effet prix est direct, car le taux de refinancement agit sur le prix du

refinancement. L'effet quantité est indirect, dans la mesure où

les variations du taux d'intervention de la banque centrale modifient la valeur

des titres que les banques utilisent pour obtenir la monnaie banque

centrale.

L'action par les taux a une incidence sur le coût et le

volume du crédit bancaire, principale source de création

monétaire.

ii) La transmission de la politique des

taux d'intérêt

Une banque centrale qui désire durcir les conditions

monétaires relèvera ses taux de refinancement. De ce fait, le

coût des ressources en monnaie centrale des banques augmente, ces

dernières devant répercuter, au moins en partie, cette hausse

dans leurs taux débiteurs. In fine, c'est donc la demande de

crédit qui devrait diminuer, et avec elle, la création

monétaire.

L'efficacité de la régulation de la

liquidité bancaire va donc dépendre des effets induits, par la

manipulation des taux du marché monétaire par une banque

centrale. Ainsi, une hausse de taux sur le marché monétaire

devrait avoir pour effet d'augmenter le coût des ressources bancaires et

entraîner un resserrement du crédit dans l'économie et donc

un ralentissement de l'activité de création monétaire des

banques. En effet, une hausse du taux du marché monétaire

augmente non seulement le coût du financement sur le marché

monétaire, mais par voie de contagion, le coût des

dépôts à terme rémunérés, par exemple.

Les banques doivent donc dans ce cas, pour maintenir leur marge bancaire,

augmenter leur taux créditeur. Si la demande de crédit bancaire

est sensible au coût de ce crédit, elle doit normalement

baisser.

La banque centrale a une influence très forte sur les

taux courts car elle est maître de la situation de liquidité du

système bancaire (BERGER P. et ICARD A, 1995, P.32.)

iii) Les limites

à la politique des taux d'intérêt

L'action par les taux peut être inefficace lorsque les

banques sont « hors banque », c'est-à-dire lorsque

leurs excédents de trésorerie les met à l'abri du

refinancement.

Par ailleurs, afin de donner à la politique des taux

toute son efficacité, il est du devoir des banques centrales d'inciter

les gouvernements à limiter l'ampleur des déficits publics et

leur monétisation (création monétaire pour leur

financement). Dans un contexte de forte mobilité des capitaux, un

assainissement budgétaire a pour effet immédiat de réduire

la demande globale, suite à la réduction des dépenses

publiques voire de la demande privée (dans l'hypothèse d'une

hausse des impôts ou d'une réduction des transferts). En

règle générale, plus le déficit budgétaire

est réduit, plus la banque centrale dispose d'une marge de manoeuvre

pour faire varier les taux d'intérêts dans le sens d'une relance

des investissements.

b. Les

réserves obligatoires

i) Le principe de fonctionnement des réserves

obligatoires

La banque centrale peut exiger, pour des raisons de

contrôle de la liquidité bancaire, que les banques constituent

auprès d'elle des réserves obligatoires. Dans ce cas, ces

réserves obligatoires imposent aux banques de maintenir en compte

créditeur à la banque centrale une somme égal à une

fraction, en général, de leurs dépôts (BERGER P. et

ICARD A, P.1995, P.95). Les coefficients appliqués sur les

dépôts à vue sont supérieurs à ceux

appliqués sur les dépôts à terme. Les

réserves obligatoires constituent un instrument adéquat pour le

contrôle de la liquidité bancaire car, « elles

réduisent les liquidités disponibles des établissements de

crédit en neutralisant une partie de celles-ci ». (BEZIADE M.,

1990, P.112)

Les réserves obligatoires appartiennent aux facteurs

institutionnels de la liquidité bancaire. La banque centre en modifiant

l'assiette ou le taux de ces réserves peut moduler le besoin en monnaie

centrale des banques.

ii) La transmission de la politique des

réserves obligatoires

Un relèvement du taux des réserves obligatoires

a, qualitativement, le même effet qu'une hausse des taux directeurs

puisque, dès lors que ces réserves sont

rémunérées à un taux inférieur à

celui du marché, leur augmentation accroît le coût des

ressources des banques. La politique des réserves obligatoires permet de

rationaliser la distribution du crédit par les banques.

Cependant, il est à noter que l'influence de la banque

centrale par le biais des réserves obligatoires dépend du besoin

de refinancement des établissement de crédit.

c. Les

opérations d'open-market

i) Le principe de la politique d'open-market

Les opérations d'open-market consistent pour la banque

centrale à intervenir sur le marché monétaire pour acheter

ou vendre des titres contre de la monnaie centrale. Par cette procédure,

la banque centrale cherche à modifier, à la baisse ou à la

hausse, le taux du marché monétaire.

L'open-market influence la liquidité bancaire

grâce à un effet prix et un effet quantité. L'effet

quantité est direct : en achetant des titres, la banque centrale

met sa monnaie en circulation. En les vendant, elle retire sa monnaie. L'effet

prix est indirect : quand la banque centrale achète des titres,

leurs prix montent et les taux d'intérêt baissent et les banques

peuvent se refinancer à un prix ou à un coût faible. Par

contre, quand la banque centrale vend des titres, les taux

d'intérêt augmentent, ce qui crée une tension sur le

marché.

ii) Les avantages de la technique de

l'open-market

La technique de l'open-market présente plusieurs

avantages :

- c'est une procédure directe de marché, car la

banque centrale intervient comme n'importe quel agent et peut ajuster ses

interventions en déterminant à la fois les montant et le

moment ;

- c'est une procédure à la discrétion de

la banque centrale, d'où une souplesse d'utilisation ;

- c'est une procédure réversible, car les

autorités peuvent fournir ou retirer des liquidités sur le

marché monétaire.

Pour toutes ces raisons, l'open-market permet un

réglage précis de la liquidité du système bancaire

(BERGER P. et ICARD A, 1995, P.98).

iii) Les pré

requis à la politique de l'open-market

La politique d'open-market nécessite l'existence d'un

marché monétaire important et liquide et, elle est difficile

à mettre en oeuvre lorsque le stock de titres de la dette publique n'est

pas développé.

CONCLUSION CHAPITRE 1 :

Au terme de ce premier chapitre, nous savons quelle est

l'origine de la régulation de la liquidité bancaire, en quoi

est-ce qu'elle consiste, qui doit la mener et avec quels instruments. En effet,

la régulation de la liquidité bancaire, qui est dévolue

à la banque centrale, permet d'encadrer l'activité de

création monétaire des banques, en subvenant à leurs

besoins de refinancement et en contrôlant l'inflation. Elle est rendue

possible principalement grâce aux instruments indirects que sont :

les taux d'intérêt, les réserves obligatoires et les

opérations d'open-market. Le choix et la manipulation de ces instruments

dépendent de la spécificité chaque

économie.

Au moment où on assiste de plus en plus à

des regroupements entre pays, on peut se demander comment la régulation

de la liquidité bancaire se fait dans ces zones où les

disparités économiques sont souvent grandes ? La

régulation de la liquidité bancaire contribue t-elle à

l'intégration économique régionale ?

CHAPITRE 2 : PLACE DE LA

REGULATION DE LA LIQUIDITE BANCAIRE DANS LE PROCESSSUS D'INTEGRATION

REGIONALE

Le deuxième chapitre se propose de parcourir les

théories de l'intégration régionale (Section 1) et des

unions monétaires (Section 2) dans le but de montrer que la

régulation de la liquidité bancaire permet un approfondissement

de l'intégration.

Section 1 : Les fondements

théoriques de l'intégration

Les fondements théoriques de l'intégration

peuvent être appréhendés à travers ses étapes

(Paragraphe 1), son impact économique (Paragraphe 2), ainsi qu'à

travers l'économie politique de

l'intégration (Paragraphe 3).

Paragraphe 1 : Les différentes conceptions et les étapes de

l'intégration régionale

Il convient de définir au préalable

l'intégration économique (A) avant d'en présenter les

principales étapes (B).

A- Les différentes conceptions de

l'intégration régionale

Le contexte de mondialisation qui est le nôtre a conduit

à un renouvellement analytique des théories de

l'intégration régionale. A la différence des années

50, en référence aux théories des unions douanières

(VINER, MEADE), l'intégration régionale ne porte pas seulement

sur les échanges commerciaux. Elle concerne aussi les flux de capitaux

et de travailleurs, la mise en place d'un environnement institutionnel commun

où la coordination des politiques permet la convergence des

économies et un ancrage des politiques économiques.

Plusieurs conceptions émergent, à

côté des anciennes, opposant l'intégration planifiée

par les États (conception volontariste) à l'intégration

par le marché (conception libérale), l'intégration

liée aux règles (conception institutionnelle),

l'intégration suscitée par les acteurs en position

asymétrique et liée à des dynamiques territoriales