|

Crédit scoring :

L'octroi des cartes bancaires

Elaboré par : Encadré par :

M. Marwen ALLAGUY M. Sami MAHFOUDHI

M. Wissem TRABELSI M. Raed KOUKI

2OO8/2OO9

Nous tenons à remercier infiniment nos

encadreurs, messieurs,

Sami Mahfoudhi

et

Raed Kouki

pour nous avoir conseillé et guidé

tout au long de ce projet,

Nous remercions également l'ensemble de

l'équipe pédagogique de la

licence en informatique

d'administrations des affaires,

Nos vifs remerciements s'adressent à tous

ceux qui nous ont soutenus,

en particulier nos parents.

Wissem TRABELSI Marwen ALLA GUY

Avant-propos

Sortant de la filière Informatique Appliqué

à la Gestion, parcours : Administration des Affaires de l'Institut des

Hautes Etudes Commerciales de Carthage ; nous avons considéré que

nous avons tendance à être plus analyste que programmeur, c'est

pour cette raison que nous avons choisi de nous diriger vers la gestion des

processus métier pour jouer le rôle de business analyst.

Durant toute la période du stage, nous n'avons

cessé de collecter les informations d'un établissement à

un autre, d'une banque à une autre et d'être à

l'écoute de tous les acteurs possible du processus afin de

détecter les besoins exacts pour que notre système soit le plus

efficace possible pour qu'il puisse intégrer Himilco Platform.

Table des matières

|

Avant-propos

|

..3

|

|

Remerciement

|

..4

|

|

Table des matières

|

5

|

|

Table des figures

|

..6

|

|

Chapitre introductif

|

.8

|

|

Chapitre I: Présentation générale

|

10

|

1. Présentation de la société HIMILCO

MONETIQUE

|

11

|

2. Démarche adoptée

|

.15

|

3. Conclusion

|

|

16

|

|

|

Chapitre II : Présentation du business process

|

.17

|

|

1. Processus d'affaires

|

..18

|

|

2. BPM (gestion des processus métiers)

|

..18

|

|

3. BPMN (Business Process Model Notation)

|

..20

|

|

4. De BPMN à BPEL, de la modélisation à

l'exécution

|

21

|

|

5. BPMS

|

22

|

|

6. Conclusion

|

23

|

|

Chapitre III : Capture des besoins

|

.24

|

|

1. Contexte du système

|

.25

|

2. Etude de l'architecture

|

35

|

3. Conclusion

|

|

.37

|

|

|

Chapitre IV : conception

|

38

|

|

1 .Conception du cas d'utilisation « s'authentifier »

|

39

|

|

2.Conception du cas d'utilisation « gérer le

système »

|

.41

|

|

3.Conception du cas d'utilisation « Créer une

nouvelle demande de carte»

|

.44

|

|

4.Conception du cas d'utilisation «

Vérification»

|

.47

|

|

5.Conception du cas d'utilisation « Evaluation»

|

49

|

|

6. Conception cas d'utilisation général

|

..52

|

|

7.Conception du diagramme de classe général

|

53

|

|

8.Conception du diagramme d'activité général

|

.54

|

|

9.Conclusion

|

55

|

|

Chapitre IV : Réalisation

|

56

|

|

1 .Environnement de travail

|

57

|

|

2.Le Business Process Diagram

|

61

|

|

3.Présentation de quelques interfaces

|

62

|

|

4.Evaluation

|

73

|

|

5.Conclusion

|

73

|

|

Conclusion générale

|

74

|

|

Glossaire

|

75

|

|

Bibliographie et netographie

|

..80

|

|

Annexe

|

82

|

Table des figures

|

Chapitre I :

|

|

|

Figure 1 : La Platforme Himilco Monétique

|

.12

|

|

Figure 2 : service Conseil Monétique

|

13

|

|

Figure 3: schéma simplifié de l'application

|

..14

|

|

Figure 4: La structure du processus

|

..16

|

|

Chapitre II :

|

|

|

Figure 5: L'architecture technologique du BPM

|

...22

|

|

Chapitre III :

|

|

|

Figure 6: Modèle de cas d'utilisation initial

|

.31

|

|

Figure 7: cas d'utilisation "s'authentifier"

|

.32

|

|

Figure 8: cas d'utilisation "créer une nouvelle demande"

|

.33

|

|

Figure 9: cas d'utilisation « vérifier les

informations »

|

34

|

|

Figure 10: cas d'utilisation « gérer le

système»

|

34

|

|

Figure 11: cas d'utilisation « évaluer la

demande»

|

..35

|

|

Figure 12 : composant d'un BPMS type

|

36

|

|

Figure 13: Architecture Trois Tiers

|

..37

|

|

Chapitre IV:

|

|

|

Figure 14: cas d'utilisation "s'authentifier"

détaillé

|

.40

|

|

Figure 15 : cas d'utilisation « gérer le

système» détaillé

|

..42

|

|

Figure 16 : digramme de séquence « gérer

système »

|

..43

|

|

Institut des Hautes Etudes Commerciales de Carthage

Credit scoring : Octroi des cartes bancaires

|

|

Figure 17 : cas d'utilisation "créer une nouvelle demande"

..45

Figure 18 : digramme de séquence du cas d'utilisation

"créer une nouvelle demande.. .46

|

|

Figure 19 : cas d'utilisation « vérifier les

données »

|

48

|

|

Figure 20 : cas d'utilisation « évaluer la

demande»

|

.50

|

|

Figure 21 : diagramme de séquence du cas d'utilisation

« évaluer la demande»

|

.51

|

|

Figure 22 : cas d'utilisation général

|

..52

|

|

Figure 23 : diagramme de classe général

|

..53

|

|

Figure 24 : digramme d'activité général

|

54

|

|

Chapitre V :

|

|

|

Figure 25 : Digramme du processus de travail

|

61

|

|

Figure 26 : Interface « authentification »

|

62

|

|

Figure 27 : Interface « choix responsable service »

|

63

|

|

Figure 28 : Interface « Mise à jour des

pondérations »

|

.63

|

|

Figure 29 : Interface « Mise à jour des cartes »

|

64

|

|

Figure 30 : Interface « Mise à jour des utilisateurs

»

|

64

|

|

Figure 31 : Interface « choix du type de client »

|

64

|

|

Figure 32 : Interface « formulaire particulier »

|

65

|

|

Figure 33 : Interface « formulaire entreprise »

|

..66

|

|

Figure 34 : Interface « vérification entreprise

»

|

.69

|

|

Figure 35 : Interface « vérification information

particulier »

|

71

|

|

Figure 36 : Interface « notation des informations »

|

72

|

|

Figure 57 : Interface « résultat de la demande »

|

72

|

Un crédit est une créance pour un prêt ou

plus généralement une ressource financière pour

l'entreprise. Le sens étymologique de crédit est la confiance

accordée à autrui. Il s'agit du participe passé latin de

credere, croire.

L'accord de crédit est une activité qui repose

sur la confiance que le prêteur accorde à l'emprunteur de qui il

attend le remboursement du prêt. De manière

générale, plus le prêteur aura confiance dans l'emprunteur,

plus il lui prêtera une somme importante avec un faible taux

d'intérêt. Inversement, moins l'emprunteur aura de crédit

aux yeux du prêteur, plus celui-ci sera frileux, exigera des garanties

importantes et prêtera l'argent à un taux d'intérêt

plus élevé.

Des méthodes automatisées d'évaluation

des risques-clients (credit scoring en anglais), consistant à attribuer

une note chiffrée à la capacité de remboursement d'un

emprunteur à partir de diverses informations (revenus, chiffres

d'affaires, endettement...) sont utilisées pour faciliter l'analyse pour

les opérations de crédit les plus simples (crédit à

la consommation, carte de crédit...).

Le nombre total de cartes en circulation ayant

littéralement doublé de 2004 à 2008 pour passer de 900 348

à 1 870 125 cartes, les organismes financiers émetteurs

souhaitent mieux évaluer le risque inhérent à l'octroi du

produit carte.

Pour cette raison l'objectif essentiel de notre travail

consiste, après avoir analyser les besoins liés à la

résolution de ce type de problème, à exposer la solution

choisie pour l'octroi de cartes bancaire la plus proche du système

scoring. Cette dernière permet d'élaborer un score

considéré comme un indicateur efficace spécifiant la

probabilité de solvabilité du demandeur de carte.

Ainsi dans le cadre de ce projet, nous proposons une

normalisation du processus d'octroi de carte bancaire à travers un

système de Crédit notation en répondant à la

problématique suivante :

V' Quelles sont les différentes étapes du processus

?

V' Quels sont les acteurs de ce système ?

Lorsque l'on ouvre un compte auprès d'une banque ou

lorsque l'on demande un prêt à un organisme de crédit ou en

vue de l'obtention d'une carte bancaire, nous devons fournir un certain nombre

d'informations sur notre situation personnelle et financière.

Ces informations sont enregistrées dans une base de

données « clients ». La banque ou l'organisme de crédit

ne peut détenir sur nous que des données qui sont pertinentes

pour la gestion de nos comptes et de nos crédits.

Par exemple, ils ne peuvent détenir des informations sur

nos opinions politiques, sur notre appartenance syndicale ou sur notre

religion.

Que comporte votre dossier client ?

- des données d'identification : nom, prénoms, date

et lieu de naissance, nationalité, adresse postale, numéro de

client, coordonnées téléphoniques, adresse

électronique ;

- des données liées à la gestion des

produits et services souscrits ou demandés: situation professionnelle,

situation familiale, revenus, score calculé pour l'obtention d'une carte

bancaire ou d'un crédit, note de risque attribuée au client,

segment de clientèle (notamment pour nous adresser des offres

commerciales adaptées), opérations effectuées sur nos

comptes (pour éditer les relevés de compte par exemple), litiges

ou difficultés passés ou en cours (inscription dans un fichier de

la Banque Centrale, saisie sur salaire, surendettement...)...

Chapitre I:

Présentation

générale

Au cours de ce chapitre, nous allons étudier le

cadre général du projet. Cette étude englobe une

présentation de la société d'accueil ainsi qu'une

spécification du contexte du projet.

1 Présentation de la société HIMILCO

MONETIQUE 1.1 Présentation stratégique

Himilco Monétique est une société de

services informatiques spécialisée dans la mise en place de

solutions monétiques et de sécurisation des transactions et du

paiement (e-paiement).

Fondée par des spécialistes de la

monétique et de la sécurité, Himilco Monétique

accompagne ses clients dans la mise en place de solutions monétiques et

de sécurisation du paiement (e-paiement).

1.2 Description générale de la

société

Himilco est une société de monétique

adressant les besoins de gestion de flux monétique et propose des

solutions de paiements électroniques sécurisés, selon des

études de marché, le marché monétique en Afrique

est estimé à des centaines de millions de dollars a

présent inexploité par les acteurs actuels du marché.

Himilco est spécialisée dans la mise en place de

solutions monétiques et de sécurisation des transactions, Himilco

propose ` an end to end secure payment system' software et service, un

portefeuille de solutions intégrées permettant le contrôle

du coût des transactions effectuées.

Fondée par des spécialistes de la

monétique et de la sécurité, Himilco accompagne ses

clients dans la mise en place de solutions monétiques et l'optimisation

de flux monétiques existants.

Himilco propose des solutions Processus Oriente Client au lieu du

processus oriente compte classique.

Himilco

Security

Himilco

Mobile

Himilco

POS

Himilco

DAC

Himilco

Kernel

Himilco

Telco

Himilco

Web

Himilco

Autorization

Himilco

LINK

Figure 1 : La Platforme Himilco

Monétique

Himilco intervient à tous les stades d'un projet

monétique comme expliqué ci- dessous, notre service Conseil en

monétique couvre l'ensemble amont de la chaîne de valeur de la

Monétique et des Systèmes de Moyens de Paiement.

Figure 2 : service Conseil Monétique

Dans le but de satisfaire la demande de la société

Himilco Monétique, nous sommes amenés á concevoir une

application informatique qui permet de s'intégrer au reste des modules

que comporte Himilco Platform et dont le rôle principal est de normaliser

le processus d'octroi de carte bancaire.

Cette application doit satisfaire un ensemble de besoins qui se

résument dans (Voir schéma - figure 3-) :

- Mise à jour de la base des règles et des

critères des cartes bancaires par le responsable

service

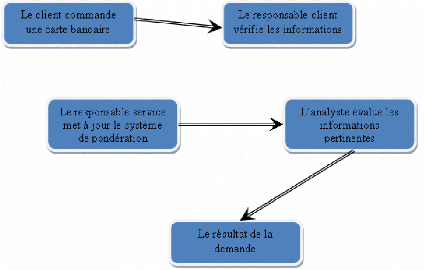

- Le client commande une carte bancaire à

partir du site web de la banque

- Réception de la commande par le responsable

client pour vérification de la conformité des

données

- Evaluation de la demande par l'analyste

Figure 3: schéma simplifié de

l'application

L'application doit satisfaire tous ces besoins ainsi que le

besoin de l'authentification de tout utilisateur du système, d'autant

plus que l'application est destinée aux banques.

L'intégration de ce module a pour principal objectif de

permettre aux organismes financiers émetteurs de mieux évaluer le

risque inhérent à l'octroi d'un produit carte par un

système de collecte d'informations où toute donnée est

gardée précieusement, pour que la demande de carte bancaire soit

jugée à sa juste valeur.

Pour se faire, un ensemble d'exigences doivent être

assurées et qui consistent en :

· La rapidité des échanges

électroniques qui permet des gains de temps considérable, pour le

client mais aussi pour la banque.

· L'amélioration de la qualité des

traitements par la quasi élimination du risque d'erreur de saisie.

· Le gain économique qui se traduit par la

diminution de l'utilisation du papier et de l'encre.

· L'enrichissement de la base de données de la

banque.

· La facilité et l'accélération de la

commande de carte bancaire.

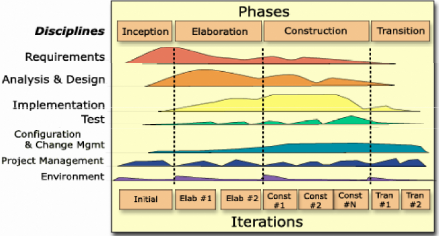

2 Démarche adoptée

Afin de réaliser les meilleures conceptions et de

satisfaire la demande du client, nous avons suivi un cheminement logique et

précis et une démarche bien étudiée.

Cette démarche s'appuie principalement sur les quatre

activités du Processus Unifié Rationnel (la capture des besoins,

l'analyse, la conception et la réalisation.) et utilise les langages de

modélisation unifié des données et des traitements UML

(Unified Modeling Language) et de modélisation du processus

métiers en utilisant la notation BPMN (Business Process Management

Notation)

Le but de l'utilisation des standards comme UML et BPMN est

d'accélérer la mise en place du projet. La normalisation des

échanges entre les différentes parties du processus

(Maîtrise d'ouvrage, maîtrise d'oeuvre, et développement)

permet d'obtenir le résultat voulu plus rapidement.

C'est dans ce contexte que s'articule notre démarche qui

a été divisée en quatre parties tel que suit :

· Une première partie qui tourne autour de la

capture des besoins fonctionnels et non fonctionnels selon la

méthodologie FURPS+, de l'identification des acteurs du système

et du raffinement des cas d'utilisation.

· Une deuxième partie qui s'articule sur l'analyse

de chaque cas d'utilisation d'une manière détaillée.

· Une troisième partie qui décrit la

conception de chaque cas d'utilisation tout en suivant une démarche bien

déterminée qui se résume dans ce qui suit :

· L'élaboration du cas d'utilisation

détaillé

· L'élaboration du diagramme de séquence de

conception

Cette partie est clôturée par un diagramme de

classe de conception final, d'un des cas d'utilisation final et d'un diagramme

d'activité final.

· Une quatrième partie qui présente les

différentes étapes de la réalisation qui sont :

· L'environnement de travail

· Le Business Process Diagram

· Les interfaces utilisateurs du système

· L'évaluation

Figure 4: La structure du processus rationnel

unifié

Conclusion

Ce chapitre nous a permis d'avoir une vision

détaillée sur le contexte du projet et par conséquent de

passer à la spécification des besoins fonctionnels et non

fonctionnels qui seront présentés dans le chapitre suivant.

Chapitre II:

Présentation du Business

Pro cess Management

Beaucoup d'attentions ont été mis sur les

processus d'affaires dans les années récentes à cause des

baisses dans l'économie globale, forçant les entreprises à

améliorer leurs processus afin de maintenir leur

rentabilité.

Dans ce chapitre, nous allons essayer d'étudier et de

définir les aspects généraux de la gestion des processus

d'affaires

1 Processus d'affaires :

Le processus d'affaires, appelée

également procédure métier,

processus métier, procédure

opérationnelle, procédure d'entreprise

ou, en anglais, Business Process désigne « un

ensemble d'activités qui s'enchaînent de manière

chronologique pour atteindre un objectif, généralement

délivrer un produit ou un service, dans le contexte d'une organisation

de travail (ex : une entreprise, administration, organismes financiers...).

Les processus d'affaires sont des méthodes,

étapes et activités que nous exécutons pour accomplir nos

fonctions. Par exemple, dans la plupart des entreprises, remplir une commande

du client implique plusieurs processus d'affaires, du traitement de la commande

à l'expédition du produit. Il y a des entreprises qui ont des

cultures solides de processus d'affaires; tandis que d'autres sont plus ou

moins disciplinés dans les processus d'affaires.

Une procédure d'entreprise est une procédure qui

systématise l'organisation et la politique d'une entreprise dans le but

d'atteindre certains des objectifs de celle-ci

2 BPM (Business Process Management ou gestion des

processus métiers) :

Le BPM associe des méthodes de gestion de processus

qui ont fait leur preuve avec une nouvelle classe d'outils logiciels pour les

entreprises. Il permet de gagner considérablement en vitesse et en

agilité pour améliorer les performances d'une organisation.

2.1 Objectifs :

L'enjeu du BPM est d'unifier, sous un seul outil, toutes ces

visions, pour fournir à l'entreprise la possibilité de

définir ses processus au niveau métier, et de faire intervenir

les utilisateurs et les applications de l'entreprise en tant que partie

prenante à ces processus. L'objectif est de permettre aux

décideurs, analystes métiers, équipes fonctionnelles et

équipes techniques de collaborer pour la définition et

l'évolutivité des processus métiers via un seul outil

agrégeant les différentes visions.

2.2 Les trois dimensions du BPM :

Un processus métier est modélisé en

plusieurs niveaux, et plus généralement en trois niveaux :

2.2.1 Le niveau métier :

Il définit les principales étapes du processus

métier et son impact sur l'organisation de l'entreprise. Ce niveau est

défini par les décideurs, et les équipes- méthodes

de l'entreprise.

2.2.2 Le niveau fonctionnel

Formalisation des interactions entre les participants

fonctionnels du processus, où sont formalisées les règles

métiers conditionnant son déroulement. Ce niveau est

modélisé par les équipes fonctionnelles.

2.2.3 Le niveau technique

Le niveau technique est le lien entre les activités /

participants modélisés dans le niveau fonctionnel, et les

applications ou services du Système d'Information, ainsi que les

tâches utilisateurs (Workflow « flux de travail »). Ce niveau

est réalisé par les architectes et les équipes techniques

de l'entreprise.

2.3 La gestion des processus d'affaires

concerne:

- L'organisation des affaires autour des processus (se

concentrant sur la satisfaction du client).

- La clarification et la documentation des processus.

- La surveillance de la performance des processus et de la

conformité.

- L'identification continuelle des opportunités pour

leurs améliorations et pour leurs implémentations.

Dépendant des priorités de l'entreprise, ces

quatre aspects de la gestion des processus d'affaires peuvent être

implémentés individuellement soit pour des processus particuliers

soit pour tous les processus. Par contre, l'implémentation des quatre

aspects ensembles aura un impact plus significatif sur le volume d'affaires

traité.

2.4 Avec le BPM :

- Les responsables fonctionnels peuvent plus facilement mesurer,

gérer et

contrôler tous les aspects et les éléments

de leurs processus opérationnels.

- Les responsables informatiques peuvent directement mettre

leurs compétences

et leurs ressources au service du métier.

- Les employés d'une entreprise peuvent mieux coordonner

leurs efforts et améliorer leurs productivités et leurs

performances personnelles.

- L'entreprise dans son ensemble peut répondre plus

rapidement aux transformations et aux défis de son marché pour

continuer à atteindre ses objectifs.

3 BPMN (Business Process Modeling Notation):

BPMN est une notation graphique (éléments

graphiques et diagrammes), utilisée pour représenter un Processus

métier en séparant les informations métier des

informations techniques. Elle fournit une correspondance vers des langages

d'exécution. C'est l'équivalent d'UML appliqué à la

gestion des processus. Une modélisation basée sur BPMN peut

ensuite être traduite en BPML ou en BPEL4WS

(plus communément appelée BPEL).

Cette notation représente plus de deux ans de travail

pour BPMI (Business Process Management Initiative). Ce consortium d'entreprises

créé par Intalio a su rassembler les leaders du marché du

BPM. Il s'est affirmé en innovateur depuis quelques années sur le

BPM. Membre de l'OASIS, OMG, W3C et WfMC, son premier objectif est

d'établir une notation compréhensible par les utilisateurs : des

analystes aux développeurs en passant par les acteurs qui gèrent

et mesurent les processus.

BPMN définit des diagrammes de processus appelés

flowcharts, c'est-à-dire des modèles graphiques où

s'enchaînent des activités et des indicateurs.

Même si BPMN n'est pas encore utilisé par tous les

éditeurs, la représentation des objets se retrouve plus ou moins

en standard dans la plupart des outils.

Le BPMN réconcilie modélisation des processus

métier et besoin de l'informatique. Cette notation a ses avantages mais

on observe une faiblesse, les objets sont élémentaires.

Quel est l'intérêt de modéliser avec la

notation BPMN ? : Cette notation permettra une interopérabilité

entre différentes applications, de la modélisation à

l'exécution des processus.

Pour conclure la modélisation des processus, souvent

sous-estimées dans des projets,

permet et facilite l'adhésion

et la compréhension des acteurs des projets.

4 De BPMN à BPEL, de la modélisation

à l'exécution... :

Dans le monde de l'exécution des processus, BPEL4WS

est devenu le langage phare. Plus communément appelé BPEL,

BPEL4WS est un langage de programmation qui permet de définir une

activité par la combinaison de Services Web. Annoncé en 2003 par

BEA, IBM et Microsoft, il est basé sur WSFL (Web Services Flow

Language). BPEL a été crée à l'initiative de BPMI

et doit encore être approuvé par l'OASIS.

En fait, les futures spécifications validées

par l'OASIS ne changeront pas fondamentalement BPEL. En effet, le groupe de

travail d'OASIS n'a pas pris de décision clé. Quand les

éditeurs n'étaient pas d'accord avec certaines

spécifications, il a volontairement laissé des « trous

» dans le standard pour que les éditeurs les remplissent selon

leurs propres spécifications. Pour compléter cette version

standard, les clients devront alors obtenir les extensions des éditeurs

et il sera impossible de faire le lien entre le BPEL d'un éditeur

à l'autre.

Bien que la version de BPEL ne soit pas encore officielle,

beaucoup d'outils disent le supporter. En fait, chaque éditeur a mis en

oeuvre et complété son propre langage BPEL - une sorte de BPEL

propriétaire - à partir d'un support commun. On peut cependant

espérer que les spécifications finales seront rapidement

validées par l'OASIS et que les éditeurs modifieront en

conséquence leur version pour y être conforme.

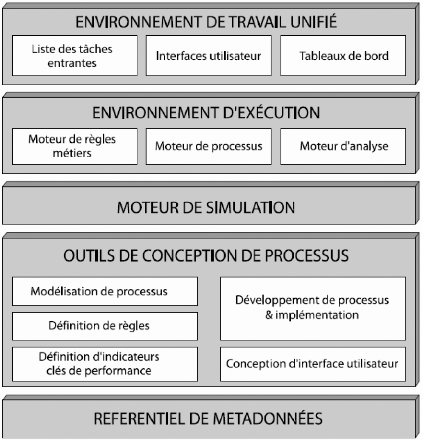

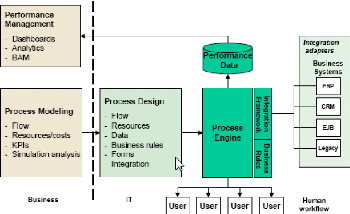

5 BPMS :

Noterez souvent à la fin du sigle BPM. Le « S »

de BPMS signifie « Suite ». Le BPMS est une suite

logicielle d'outils BPM qui comprend des modules fonctionnels, des

fonctionnalités techniques et une architecture sous-jacente

intégrés dans un environnement unique qui met en oeuvre tous les

aspects de la technologie BPM de façon homogène. Les suites BPM

sont des packages complets.

Architecture d'un système complet de BPMS :

Figure 6: L'architecture technologique du

BPM

Un outil de modélisation. C'est

évidemment le coeur du système. C'est lui qui servira à

formaliser la description des fonctions exercées dans l'entreprise en

processus, en applications informatiques. Il permettra de définir

également les données échangées, les interfaces

avec les autres modules.

Des outils de développement. Ils

permettront de formaliser la logique qui régit les processus de

l'entreprise, à énoncer les règles de fonctionnement.

Un moteur d'exécution. Il supervisera le

déroulement des processus ainsi que les échanges de

paramètres.

Un moteur de règles. Il évaluera

l'état de tous les objets impliqués dans le déroulement

des processus et déterminera si les conditions sont remplies pour en

lancer, poursuivre ou arrêter l'exécution.

Un référentiel. Il

mémorisera tous les objets manipulés, en particulier les

définitions des processus, les règles qui doivent

déclencher leur exécution, les contraintes

d'intégrité, de sécurité ainsi que les mesures de

référence relatives au métier de l'entreprise.

Des outils d'administration. Ils permettront de

régler les paramètres de l'ensemble du système et

d'obtenir des indicateurs de performance et des statistiques à partir

des données collectées lors de l'exécution des

processus.

6 Conclusion :

Sur le plan pratique, une suite d'outils de gestion des

processus (BPM) assiste l'entreprise dans son fonctionnement et permet aux

acteurs Direction Service Informatique, et aux directeurs des unités

organisationnelles ou directions d'assurer et atteindre les objectifs

stratégiques de leurs métiers.

Apres avoir vue en détail ce qu'est un BPM, nous

passerons à la phase de capture des besoins, pour spécifier la

nature du projet.

Chapitre II :

Capture des besoins et

analyse

Ce chapitre a pour principal objectif la spécification

des besoins fonctionnels et non fonctionnels de l'application.

Cette étape de conception va nous permettre de

préciser l'étude du contexte du futur système en

décrivant les façons qu'auront les acteurs de l'utiliser.

1 Contexte du système

Nous avons cherché une solution pour permettre aux

organismes financiers émetteurs de mieux évaluer le risque

inhérent à l'octroi d'un produit carte. Nous avons donc

cherché à définir des critères d'évaluation

(relatif à chacun des produits carte) et d'y associer un système

de pondération ; et ce, dans l'objectif d'identifier et de mesurer les

facteurs de risque conduisant à l'acceptation ou le rejet de la

demande.

L'éligibilité d'un client à un produit

carte est en fonction de son score par rapport à la classification des

produits carte de l'institution.

Le système devrait avoir, pour les organismes financiers

émetteurs, les opportunités et les valeurs ajoutées

suivantes :

- Maîtrise du risque

- Profitabilité accrue

- Réactivité et pertinence dans le traitement des

demandes

Ainsi que les points forts et atouts suivants :

- Solution ouverte

- Multi-produit carte

- Paramétrable : choix des critères

d'évaluation et du système de pondération

Quelles sont les contraintes ?

Deux critères importants doivent être pris en

considération lors de la conception de la solution :

- La flexibilité : les besoins des clients sont

définis au fur et à mesure de l'avancement du projet.

- Extensibilité : de nouveaux besoins peuvent être

exprimés par les clients à tout moment.

1.1 Identification des besoins fonctionnels

:

Le système comporte quatre acteurs :

- Le client : un client de la banque demandant

une carte bancaire.

- Le responsable client : l'administrateur du

système.

- Le responsable service : l'agent de la

banque.

- L'analyste : l'analyste financier de la

banque.

Le système comporte cinq modules, à savoir :

· Module d'authentification : ce module

permet d'identifier les utilisateurs de l'application.

· Module création d'une nouvelle demande

: ce module permet au client de commander une carte bancaire en

ligne.

· Module vérification des données

: ce module permet au responsable client de vérifier les

conformités des informations du client.

· Module gérer le système :

ce module permet au responsable service de gérer la base des

règles ainsi que les caractéristiques des cartes bancaires.

· Module évaluation : permet

à l'analyste d'évaluer les demandes afin de donner un score

à la demande.

1.2 Méthode d'indentification des besoins:

Furps+

L'obligation est définie comme « une condition ou

une capacité d'un système qui doit être conforme».

Il existe de nombreux types d'exigences. Une façon de

classer entre eux est décrit comme le FURPS + modèle [GRA92], en

utilisant l'acronyme FURPS de décrire les grandes catégories de

besoins avec des sous-catégories,

Comme indiqué ci-dessous :

- Functionality (Fonctionnalité)

- Usability (Facteur humain)

- Reliability (Fiabilité)

- Performance (Performance)

- Supportability (Possibilité de prise en charge)

Le "+" dans FURPS + rappelle à inclure de telles

exigences comme: - Contraintes de conception

- exigences de mise en oeuvre

- exigences en matière d'interface

- conditions matérielles.

1.2.1 Fonctionnalités du système

:

Identification du client

Le client saisie ses informations

Le client choisi une carte

Identification du responsable client

Le responsable client consulte les demandes de crédit en

cours

Le responsable client reçoit la demande de carte du

client avec la carte souhaitée Le responsable client vérifie les

informations du client

Le responsable client, si besoin, modifie, ajoute les

informations du client Identification de l'analyste

L'analyste note les informations du client sans voire les

données personnelles du client L'analyste lance le calcule du score

Identification du responsable système

Le responsable système gère la base de

règles de pondération

Le responsable système gère les types des cartes

dans l'établissement bancaire Le responsable système gère

les utilisateurs

1.2.2 Usage :

Les facteurs humains:

Utilisateurs expérimentés dans le domaine

informatique Formations des utilisateurs

Interface utilisateur :

Ergonomique

Eviter les couleurs liées au daltonisme

Les instructions doivent être compréhensibles

Guider le client avec des écrans.

Les menus, les icônes sur l'écran doivent

être faciles à utiliser.

1.2.3 Fiabilité

L'efficacité : l'application doit fournir des

réponses exactes et fiables.

La robustesse : l'application doit respecter des

cohérences de traitement des informations.

L'extensibilité : l'application doit être

capable de faire face à des charges d'utilisation variables. En effet,

la consommation de ressources doit être la plus linéaire et la

plus prévisible possible.

L'évolutivité : l'application doit

évoluer afin de satisfaire aux exigences de performances croissantes

1.2.4 Performance

La rapidité et performance: Elle doit offrir un

temps de réponse minimal pour le téléchargement et

l'affichage des pages.

L'écran doit guider les clients pour faciliter

l'utilisation et diminuer le temps de traitement de la demande.

Le temps de calcul du score doit être assez cours.

1.2.5 Possibilité de prise en charge

Installer et mettre à jour facilement l'application, la

surveiller, localiser les problèmes, Modifier sa configuration si

nécessaire.

Installer sans avoir de problèmes.

Supporter l'augmentation de la charge.

Possibilité de modifier les fonctionnalités

à des coûts raisonnables. (Extensibilité)

Possibilité de comprendre sans efforts excessifs l'organisation interne

et le fonctionnement du système et d'y apporter des modifications.

1.2.6 Obligation de mise en oeuvre

La stratégie de sécurité

d'authentification ainsi que les politiques de l'intégrité de la

base de données seront adaptées à la stratégie de

la banque. Cependant l'application doit permettre l'identification des

utilisateurs, la fiabilité, la confidentialité et

l'intégrité des données.

1.2.7 Exigence d'interface

La convivialité : l'application doit

prévoir une facilité d'utilisation et d'accès aux

informations.

Interaction : l'application doit respecter et

améliorer le dialogue entre Homme et Machine et doit satisfaire les

besoins du client.

1.3 Identification des acteurs et des cas

d'utilisations

1.3.1 Les acteurs

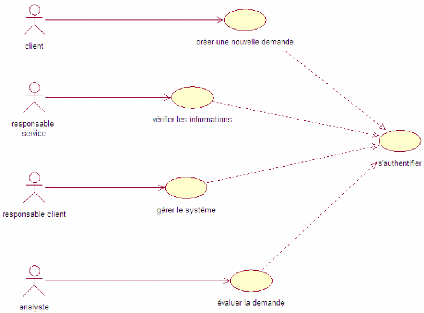

· Le client

· Le responsable service

· Le responsable client

· L'analyste

1.3.2 Les cas d'utilisations

· S'authentifier

· Créer une nouvelle demande

· Vérifier les informations

· Evaluer la demande

· Gérer le système

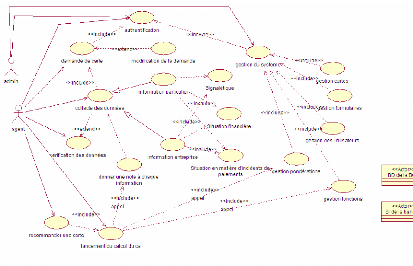

1.4 Représentation du modèle de cas

d'utilisation initial

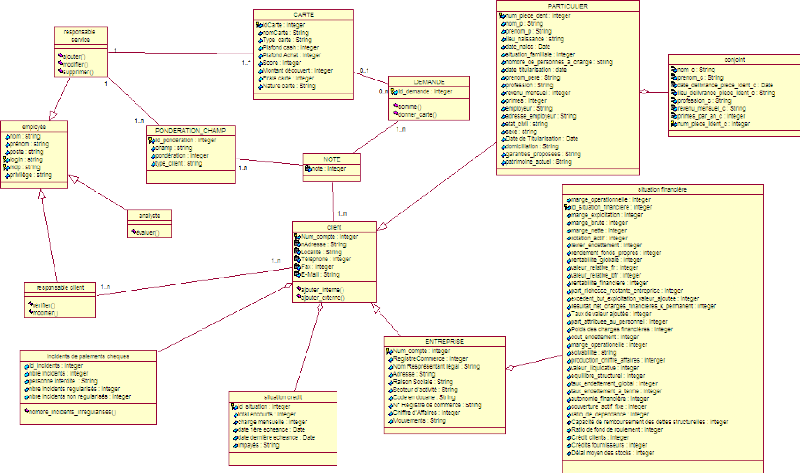

Figure 6 : Modèle de cas d'utilisation

initial

1.5 Raffinement des cas d'utilisations

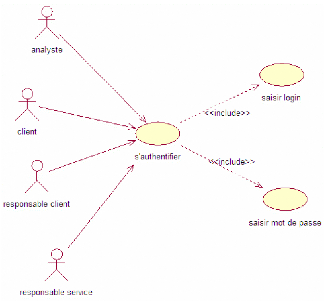

1.5.1 Raffinement du cas d'utilisation «

s'authentifier »

Ce raffinement présente le diagramme du module «

Authentification »

Figure 7 : cas d'utilisation

"s'authentifier"

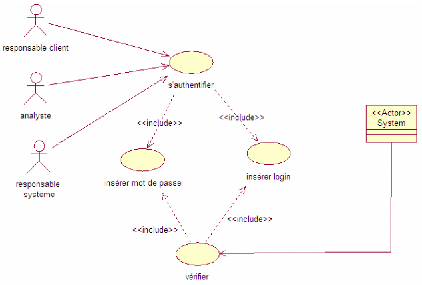

Cas d'utilisation : « S'authentifier

»

> Acteurs Principal: Client, responsable

client, responsable service, analyste > Pré

conditions : pour le client : avoir un compte à la banque, pour

les autres : être un employé de la banque

> Post-conditions : utilisateur

authentifié

> Description du scénario :

· L'utilisateur s'identifie en saisissant son nom

d'utilisateur et son mot de Passe.

· Le système vérifie leurs existences :

- Si le nom d'utilisateur et le mot de passe sont valides,

l'utilisateur

sera connecté au système et dirigé vers

la page qui lui est destinée

- Si le nom d'utilisateur et le mot de

passe sont invalides, une

interdiction d'accès est signalée.

1.5.2 Raffinement du cas d'utilisation «

créer une nouvelle demande »

Ce raffinement présente le diagramme du module «

créer une nouvelle demande »

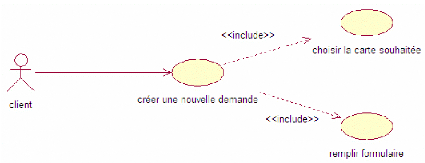

Figure 8 : cas d'utilisation "créer une nouvelle

demande"

Cas d'utilisation : « Créer une nouvelle

demande »

> Acteurs Principal: Client.

> Pré conditions : Client

authentifié.

> Post-conditions : Demande

effectuée

> Description du scénario : Le client

rempli le formulaire puis choisi le carte qu'il souhaite avoir.

1.5.3 Raffinement du cas d'utilisation «

vérifier les informations »

Ce raffinement présente le diagramme du module «

vérifier les informations »

responsable client vérifier les informations

Figure 9 : cas d'utilisation « vérifier les

informations »

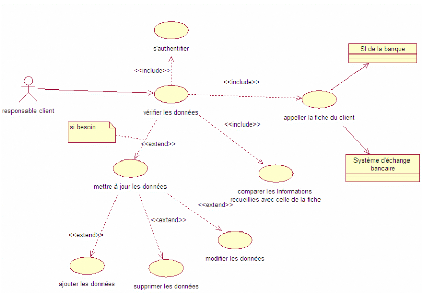

Cas d'utilisation : « Vérifier les

informations »

> Acteurs Principal: Responsable client.

> Pré conditions : Responsable client

authentifié, demande créée. >

Post-conditions : vérification effectuée.

> Description du scénario : Le

responsable client vérifie la conformité des données que

le client a enregistrées.

1.5.4 Raffinement du cas d'utilisation «

gérer le système»

Ce raffinement présente le diagramme du module «

gérer le système »

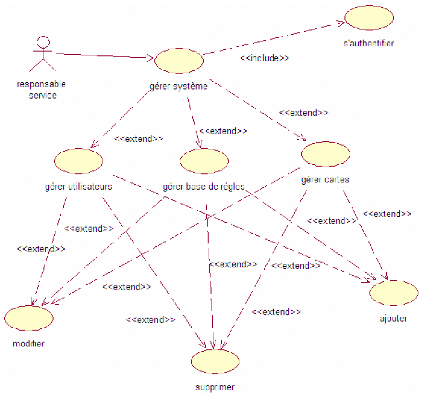

gèrer la base de règle

<<extend>>

responsable service gèrer le système

|

gèrer les cartes

|

|

|

<<extend>>

|

|

|

gèrer les utilisateurs

Figure 10 : cas d'utilisation « gérer le

système»

Cas d'utilisation : « Gérer le

système »

> Acteurs Principal: Responsable service.

> Pré conditions : Responsable

authentifié.

> Post-conditions : aucune.

> Description du scénario : Le

responsable service gère la base de règle et

les caractéristiques des cartes.

1.5.5 Raffinement du cas d'utilisation «

évaluer la demande»

Ce raffinement présente le diagramme du module «

évaluer la demande »

évaluer la demande noter les informations

analyste

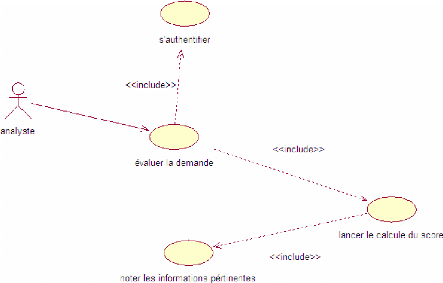

Figure 11 : cas d'utilisation « évaluer la

demande»

Cas d'utilisation : « évaluer la demande

»

> Acteurs Principal: Analyste.

> Pré conditions : analyste

authentifié, informations vérifiées, base de règle

mise à jour.

> Post-conditions : évaluation

effectuée.

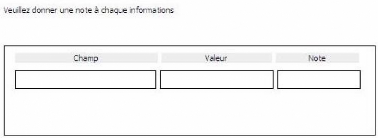

> Description du scénario :

L'analyste reçoit les informations pertinentes de la demande

à évaluer et note chaque information.

2 Etude de l'architecture :

Après avoir exprimé les besoins fonctionnels et

non fonctionnels, nous pouvons maintenant procéder à la

définition de l'architecture de notre système et à la

réflexion aux choix techniques correspondants.

2.1 Plateforme :

Une plateforme de gestion des processus d'affaires donne de la

capacité de définir collectivement les processus, de les

déployer en tant qu'applications accessibles

sur le Web et qui sont intégrées aux logiciels et

systèmes existants d'une organisation. Elle permet de s'adapter et de

s'arrimer aux systèmes des clients, partenaires et fournisseurs.

Cette plateforme permet de s'intégrer avec les

systèmes opérationnels existants comme les progiciels de gestion

de type ERP, CRM ou SCM et avec les bases de données.

En effet, ce type d'architecture permet non seulement un

développement modulaire d'une application mais aussi garantie sont

évolutivité.

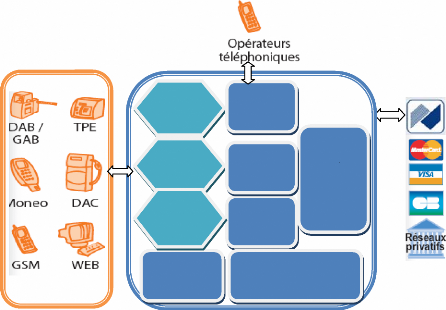

2.2 Composants d'un BPMS type :

Figure 12 : composant d'un BPMS type

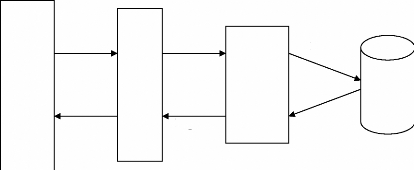

2.3 Architecture n-tiers :

Dans une plateforme de gestion de processus d'affaires, nous

adaptons une architecture de 3-tiers (architecture à trois niveaux).

L'architecture trois tiers est l'application du modèle le

plus général qu'est le multi-tiers et c'est également une

extension du modèle client/serveur.

L'architecture logique du système est divisée en

trois niveaux ou couches :

· Couche présentation

· Couche métier

· Couche accès aux données

Plus spécifiquement c'est une architecture

partagée entre :

· Un client, c'est-à-dire l'ordinateur demandeur de

ressources, équipée d'une interface utilisateur chargée de

la présentation ;

· Le serveur d'application (appelé également

middleware), chargé de fournir la ressource mais faisant appel à

un autre serveur ;

· Le serveur de données, fournissant au serveur

d'application les données dont il a besoin.

Requêtes

Envoi de

Requête

SQL

Envoi de

Réponses

Client Serveur Serveur de bases

d'application de données

Niveau 1 Niveau2 Niveau3

Figure 13 : Architecture Trois Tiers

3 Conclusion

Ce chapitre nous a permis de mieux connaître et

comprendre nos besoins fonctionnels et non fonctionnels par l'étude et

le raffinement des différents cas d'utilisation. Ce qui nous donne la

possibilité de passer à l'analyse de ces cas qui sera

traitée dans le prochain chapitre.

Chapitre IV:

Conception

Ce chapitre a pour principal objectif de structurer et

comprendre l'application et de modéliser le problème d'une

façon orienté objet.

En effet, le modèle d'analyse détaille les cas

d'utilisation et procède à une première répartition

du comportement du système entre divers objets.

1 Conception du cas d'utilisation « s'authentifier

»

1.1 Description textuelle du cas d'utilisation «

s'authentifier »

|

Nom

|

Authentification

|

|

use case ID

|

UC001

|

|

Acteurs principaux

|

Employé : responsable client, responsable système,

analyste

|

|

Acteurs secondaires

|

|

|

Description

|

L'employé saisie le nom d'utilisateur et le mot de

passe, il sera dirigé soit vers gérer les demandes s'il est

responsable client, soit vers gérer le système s'il est

responsable service soit vers l'évaluation de la demande

|

|

Pré-conditions

|

Le système doit être ouvert et la connexion avec la

base doit être effectué

|

|

Scénarios

|

1. L'employé saisi le nom d'utilisateur et le mot de

passe

2. Le système vérifie s'ils sont corrects

2.1 Si les deux champs sont incorrects, un message d'erreur :

veuillez vérifier le login et/ou le mot de passe

2.2 Si les deux champs sont corrects :

2.2.1 il sera dirigé vers « gérer les demandes

» s'il est Responsable Client

2.2.2 il sera dirigé vers « gérer le

système » s'il est Responsable Service

2.2.3 il sera dirigé vers « évaluation »

s'il est analyste

|

|

Post-conditions

|

Le Responsable Client peut vérifier et modifier les

informations du client

Le Responsable Service peut gérer le système

L'analyste peut évaluer les demandes

|

|

Priorité

|

Haute

|

|

Scénario alternatif

|

Le directeur peut ouvrir le système grâce à

son login et mot de passe unique

|

1.2 Cas d'utilisation « s'authentifier »

détaillé

Figure 14: Cas d'utilisation "s'authentifier"

2 Conception du cas d'utilisation « gérer le

système » 2.1 Description textuelle du cas d'utilisation «

gérer le système »

|

Nom

|

Gérer système

|

|

use case ID

|

UC002

|

|

Acteurs principaux

|

Responsable service

|

|

Acteurs secondaires

|

|

|

Description

|

Le responsable service gère les utilisateurs, la base de

règle et les cartes

|

|

Pré-conditions

|

Le responsable service doit s'être authentifié

|

|

Scénarios

|

1. Le responsable service choisi de gérer soit les

utilisateurs

soit la base de règle soit les cartes

2. Le responsable service peut ajouter ou supprimer

les

utilisateurs ou leurs informations

3. Le responsable service choisie les informations à

noter ainsi que leur pondérations

4. Le responsable service peut ajouter, supprimer ou modifier

les cartes ainsi que leur score

|

|

Post-conditions

|

Les informations des utilisateurs, les cartes et les bases de

règles sont mises à jour

|

|

Priorité

|

Haute

|

|

Scénario altérnatif

|

Le directeur peut ouvrir le système grâce à

son login et mot de passe unique

|

2.2 Cas d'utilisation « gérer système

» détaillé

Figure 15 : cas d'utilisation "gérer

système"

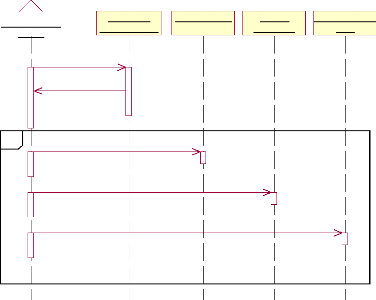

2.3 Diagramme de séquence du cas d'utilisation

« gérer le système »

s'autentifier

réponse

alt

mettre à jour

mettre à jour

mettre à jour

: Responsable

service

: interface

Authentification

: gérer cartes

: gérer

utilisateurs

: gérer base de

régle

Figure 16 : Digramme de séquence du cas

d'utilisation " gérer système"

3 Conception du cas d'utilisation « Créer une

nouvelle demande de carte»

3.1 Description textuelle du cas d'utilisation «

Créer une nouvelle demande de carte»

|

Nom

|

Créer une nouvelle demande de carte

|

|

use case ID

|

UC003

|

|

Acteurs principaux

|

Client

|

|

Acteurs secondaires

|

|

|

Description

|

Le client s'authentifie, puis saisi ses informations

|

|

Pré-conditions

|

Le client doit être un client de la banque Le client doit

s'être authentifié

|

|

Scénarios

|

1. Le client choisi entre entreprise ou particulier

2. Le client rempli le formulaire

3. Le client choisi la carte souhaité

|

|

Post-conditions

|

Le client a rempli le formulaire et le formulaire a

été envoyé

|

|

Priorité

|

Haute

|

|

Scénario altérnatif

|

Le responsable client peut remplir les informations que le client

n'a pas fournies

|

|

Nombehavional

|

|

|

Assomption

|

Le client doit avoir un compte à la banque

|

3.2 Cas d'utilisation « Créer une nouvelle

demande de carte » détaillé

Figure 17 : cas d'utilisation "créer nouvelle

demande"

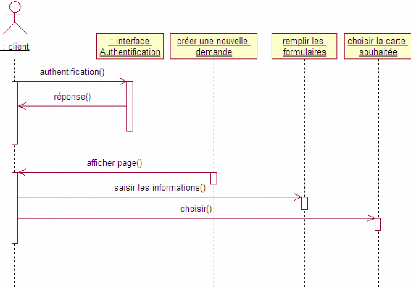

3.3 Diagramme de séquence du cas d'utilisation

« Créer une nouvelle demande de carte»

Figure 18 : diagramme de séquence du cas d'utilisation

« créer nouvelle demande »

4 Conception du cas d'utilisation «

Vérification»

4.1 Description textuelle du cas d'utilisation «

Vérification»

|

Nom

|

Vérification

|

|

use case ID

|

UC004

|

|

Acteurs principaux

|

Responsable client

|

|

Acteurs secondaires

|

Système d'échange bancaire, SI de la banque

|

|

Description

|

Le responsable doit vérifier les informations de chaque

demande, il compare le formulaire obtenu avec les informations du systeme

d'echange bancaire et de la banque

|

|

Pré-conditions

|

Notification de chaque donnée collectée La demande

est prête à être évaluée

|

|

Scénarios

|

1. le système fait appel à une fonction

2. le système fait appel aux notes des données

utiles

|

|

|

|

|

Post-conditions

|

|

|

Priorité

|

Haute

|

|

Scénario altérnatif

|

Si la fonction choisie ne correspond pas aux données

saisies, il y a retour à la page : « choisir fonction »

|

|

Nombehavional

|

Seule l'administrateur peut gérer les fonctions et les

pondérations

|

|

Assomption

|

Le client doit avoir un compte à la banque

|

4.2 Cas d'utilisation « Vérification»

détaillé

Figure 19 : cas d'utilisation « vérifier les

données »

5 Conception du cas d'utilisation «

Evaluation»

5.1 Description textuelle du cas d'utilisation «

Evaluation»

|

Nom

|

Evaluation

|

|

use case ID

|

UC005

|

|

Acteurs principaux

|

Analyste

|

|

Acteurs secondaires

|

|

|

Description

|

L'analyste note les informations du client et lance le calcule du

score

|

|

Pré-conditions

|

Les informations du client sont collectées par l'agent La

demande est prête à être évaluée

|

|

Scénarios

|

7. L'analyste reçoit les informations pertinentes du

client

8. L'analyste donne une note à chaque information

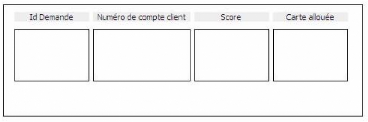

9. L'analyste lance le calcul du score

10. Le système calcul le score

11. Le système recommande 0, 1 ou plusieurs cartes aux

client suivant le score obtenu et les cartes existantes

|

|

Post-conditions

|

Le score est calculé

|

|

Priorité

|

Haute

|

|

Scénario alternatif

|

|

|

Nombehavional

|

Seule le responsable système peut gérer les

informations à noter et leur pondération

|

5.2 Cas d'utilisation « Evaluation»

détaillé

Figure 20 : cas d'utilisation "évaluer la

demande"

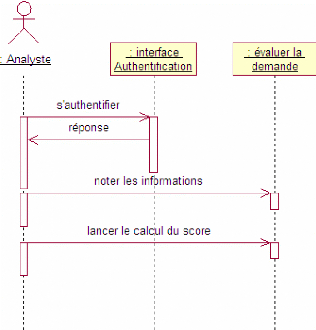

5.3 Diagramme de séquence du cas d'utilisation

« Evaluation»

Figure 21 : Diagramme de séquence du cas

d'utilisation " évaluer demande"

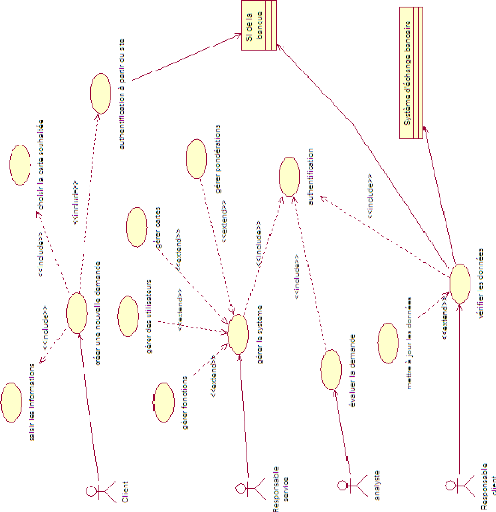

6 Conception cas d'utilisation

général

7 Conception du diagramme de classe

général

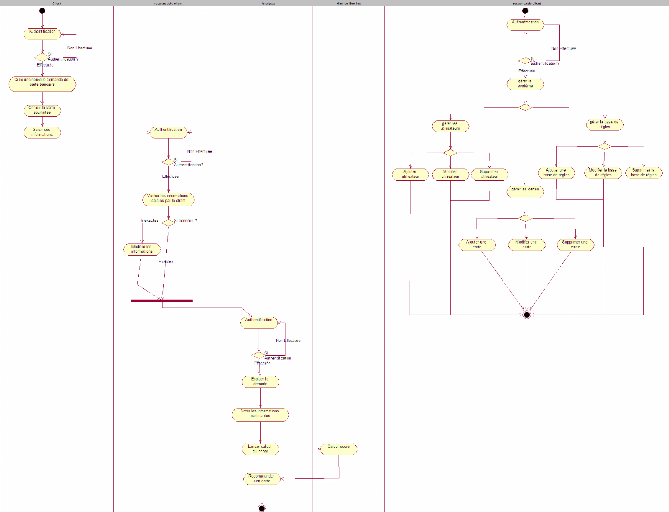

8 Conception du diagramme d'activité

général

9 Conclusion

Cette analyse des différents cas d'utilisation nous a

permis d'effectuer une spécification plus précise des besoins et

nous a servi de base à une réflexion sur les mécanismes

internes du système.

Ceci constitue une entrée essentielle pour la

réalisation du modèle conceptuel du système que nous

allons présenter dans le prochain chapitre.

Chapitre I :

Réalisation

Dans ce chapitre nous allons parler de la phase de

réalisation de l'application nous allons parler en 1er lieu

de notre choix de l'environnement du travail, ou on y spécifiera

l'environnement matériel et l'environnement logiciel qu'on a

utilisé pour réaliser notre application. Enfin nous allons

exposer quelques interfaces de l'application.

1. Environnement de travail :

1.1 Choix du BPMS :

Intalio est aujourd'hui le premier système Open Source

de gestion des processus d'affaires (BPMS) et se distingue par son

efficacité redoutable et sa prise en main relativement facile par

rapport à ses concurrents propriétaires. Intalio|BPMS permet de

couvrir le cycle complet d'un projet de BPM, de la modélisation

jusqu'à l'amélioration, en passant par le déploiement.

Intalio se distingue par son respect des standards dominants

dans les BPMS modernes: modélisation des processus en

BPMN et génération automatique du code en

BPEL et des Web Services en respectant le protocole

SOAP et REST. Intalio fut aussi le premier à

implémenter BPEL4People, un standard aujourd'hui qui

permet de décrire les patrons d'activités humaines.

1.2 Environnement Matériel

Cette application a été développée

sur 2 machines possédant les caractéristiques suivantes :

PC Laptop numéro 1:

- Processeur : Intel(R) Pentium(R) Dual CPU T23 10 @ 1.46GHz -

Mémoire Vive : 2048 MBytes (DDR2)

- Disque Dur : 160 GO

- Système d'exploitation : Microsoft XP Sweet 5.1

PC Laptop numéro 2:

- Processeur : Intel(R) Core TM 2 duo CPU T5750 @ 2.00 GHz -

Mémoire Vive : 1.99 Go (DDR2)

- Disque Dur : 240 GO

- Système d'exploitation : Microsoft XP Sweet 5.1

1.3 Environnement logiciel :

1.3.1 Intalio|BPMS Community Edition:

Dans le cadre de notre projet nous avons choisit de travailler

avec Intalio|BPMS Community Edition: le premier BPMS complet entièrement

gratuit.

Intalio|BPMS est aujourd'hui le premier système Open

Source de gestion des processus d'affaires (BPMS) et se distingue par son

efficacité redoutable et sa prise en main relativement facile par

rapport à ses concurrents propriétaires. Intalio|BPMS permet de

couvrir le cycle complet d'un projet de BPM, de la modélisation

jusqu'à l'amélioration, en passant par le déploiement.

Intalio permet à l'entreprise de dynamiser l'ensemble de

ses ressources en accélérant la conception, la reconfiguration et

l'exécution de ses processus métier.

Intalio libère l'adoption de solution Business Process

Management en offrant une suite d'applications pour gérer le cycle de

vie de processus métiers complexes.

Intalio se distingue par son respect des standards dominants

dans les BPMS modernes: modélisation des processus en

BPMN et génération automatique du code en

BPEL et des Web Services en respectant le protocole

SOAP et REST. Intalio fut aussi le premier à

implémenter BPEL4People, un standard aujourd'hui qui

permet de décrire les patrons d'activités humaines.

D'un point de vue fonctionnel, Intalio se décompose en

trois parties principales : Intalio|Designer, Intalio| Server et

Intalio|Workflow :

Le Designer permet de transcrire l'enchainement des

étapes du processus d'affaires sous la forme d'un graphique fonctionnel

(en BPMN). Celui-ci est ensuite transformé par l'outil,

déployé en un seul clic et exécuté

côté serveur.

Le serveur permet l'exécution des processus

fabriqués dans le Designer. Intalio|Workflow prend en charge les

interactions du processus avec les utilisateurs finaux, participant au

processus. Avec un déploiement à chaud des processus et une

gestion des versions intégrée, vous obtenez un outil qui se

démarque par son efficacité rarement vue dans le monde de

l'intégration.

En effet Intalio décline l'unique solution

complète de Business Process Management (BPM) qui réconcilie

Maîtrise d'ouvrage et Maîtrise d'oeuvre en trois formats:

La définition technique de la

solution:

Plate-forme de conception et d'exécution de processus

tirant parti des standards du marché (BPMN, BPEL 2.0, J2EE, Web

Services).

Intalio|BPMS Server fédère l'ensemble des

ressources (techniques et humaines) impliquées dans un processus.

Avec Intalio|BPMS Server :

· Les processus sont nativement décrits dans

sémantiques standard (BPEL 2.0)

· L'intégration avec les systèmes techniques

repose sur des composants middleware banalisés aptes à couvrir

les systèmes existants

· L'interaction avec les collaborateurs s'appuie sur des

interfaces de workflow intégrables dans une infrastructure de

portail.

Architecture Intalio :

La structuration de l'offre :

Intalio|BPMS Server

Plate-forme d'exécution des processus, Intalio|BPMS

Server associe ces processus aux ressources humaines et/ou techniques

correspondantes.

Intalio|BPMS permet l'exécution de processus BPEL 2.0

Intalio|BPMS Designer

Capable de récupérer les travaux de

modélisation déjà menés dans un outil tiers tel que

IDS-Scheer ARIS, Intalio|BPMS Designer rend exécutables les processus

ainsi importés.

C'est donc à travers Intalio|BPMS Designer que les

processus sont associés aux systèmes techniques et aux

collaborateurs impliqués. Intalio|BPMS Designer est

intégré à Eclipse

Intalio|BPMS Workflow

Intalio|BPMS Workflow est une solution unique de Workflow

basée sur le standard BPEL4People développé par IBM et SAP

compatible avec des portails JSR168.

Intalio|BPMS Workflow offre une implémentation AJAX

basée sur XForms permettant une interaction avec les différents

"workflow patterns" orchestrés par Intalio|BPMS Server.

1.3.2 EasyPHP :

EasyPHP est un package qui installe et

configure automatiquement un environnement de travail permettant de mettre en

oeuvre toute la puissance et la souplesse qu'offre le langage dynamique PHP et

son support efficace des bases de données. Il regroupe un serveur

Apache, un serveur de base de données MySQL, ainsi que des outils

facilitant le développement web et logiciel.

1.3.3 MYSQL :

MySQL est un système de gestion de

base de données (SGDB). Selon le type d'application, sa licence est

libre ou propriétaire. Il fait partie des logiciels de gestion de base

de données les plus utilisés au monde, autant par le grand public

(applications web principalement) que par des professionnels, en concurrence

avec Oracle ou Microsoft SQL Server.

1.3.4 Rational Rose :

Rational Rose est un outil de

référence pour la modélisation UML. Il est devenu en

quelques années l'outil le plus utilisé dans la conception

logiciel. Il permet une modélisation aisée et rapide grâce

à son interface graphique facile.

Sa coopération étroite avec les environnements de

développement majeurs est réalisée par une

intégration directe et native.

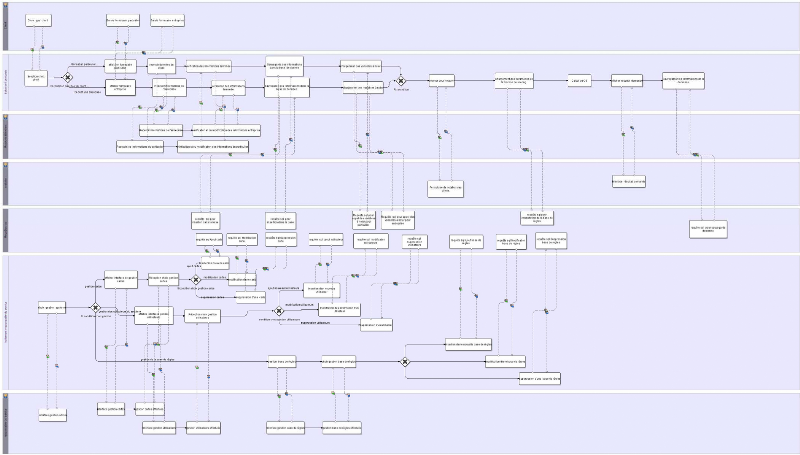

2. Le Business Process Diagram :

1. Présentation de quelques interfaces :

3.1Interface authentification du système :

Figure 26: Interface "authentification"

L'utilisateur s'authentifie et il est redirigé

automatiquement vers l'une des interfaces du système dépendamment

de son privilège (client, responsable client, responsable de service,

analyste).

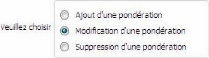

3.2 Interface « choix du responsable service»

:

Veuillez choisir:

Figure 27 : Interface "choix du responsables

service"

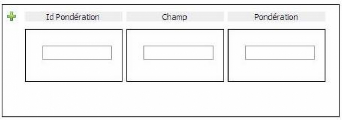

3.2.1 Interface « Mises à jour des

pondérations» :

Figure 28 : Interface de la Mise à jour des de la

pondération

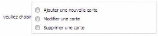

3.2.2 Interface « Mise à Jour des cartes

» :

Figure 29 : Interface de la Mises à jour des

cartes

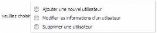

3.2.3 Interface « Mises à jour des

utilisateurs» :

Figure 30 : interface de la "mise à jour des

utilisateurs"

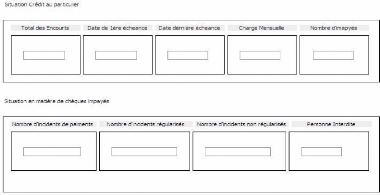

3.3 Interface « choix du type de client

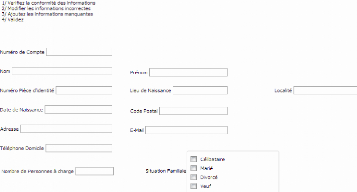

»

Figure 31 : interface du "choix du type de client

"

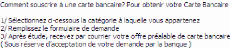

D'après son choix, le client est dirigé soit vers

la page « particulier » soit vers la page « entreprise

».

3.3.1 Interface « particulier » :

Figure 32 : Interface du "formulaire du

particulier"

3.2.2 Interface « entreprise » :

Figure 33 : Interface du "formulaire de

l'entreprise"

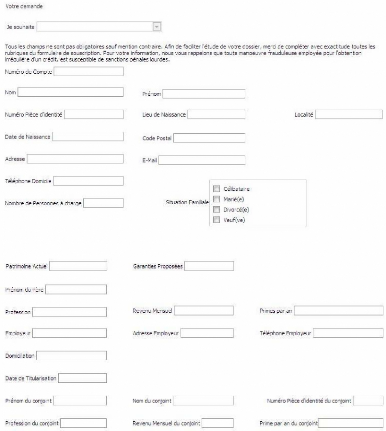

3.3 Interface « vérification du responsable

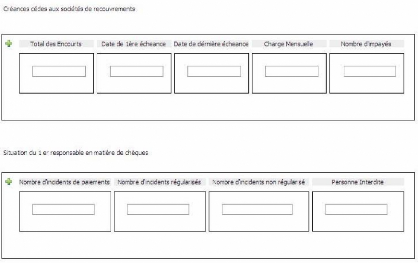

client» : 3.3.1 Interface « vérification entreprise»

:

Figure 1: Interface "vérification des

informations de l'entreprise

3.3.2 Interface « vérification

particulier» :

Figure 35: Interface de "vérification des

informations du particulier"

3.4 Interface « notation des informations »

:

Figure 36 : Interface « notation des informations

»

3.5 Interface « Résultat demande

»

Figure 37 : interface de « résultat demande

»

4 Evaluation :

Cette solution que nous avons conçue peut être

considérée comme performante puisqu'elle a permit de normaliser

le processus d'affaire de répondre aux besoins réels du

métier tout en respectant les contraintes et les règles.

Cette application, pouvant être perçu comme

étant un prototype (version 1.0), sera soumise à une batterie de

tests. Dans un premier lieu, les tests nous permettront de vérifier si

l'application conçue répond aux besoins spécifiques. En

deuxièmement lieu, ils permettront également de faire sortir les

défauts et les corrigés. Enfin, dans un troisième lieu,

les tests permettront d'optimiser les performances de l'application.

Une fois les tests terminés l'application sera

prête pour être intégrée au sein d'Himilco

Platform.

5 Conclusion :

Dans ce dernier chapitre, nous avons pu présenter

l'environnement et le processus de développement. Nous avons

exposé ainsi le résultat de développement à l'aide

des aperçus écran. Nous avons clôturé par une

évaluation du travail réalisé.

Conclusion

Nous avons essayé de modéliser une application

paramétrable permettant à un client de commander une carte

bancaire depuis son fauteuil, et que cette commande soit jugée à

sa juste valeur.

En effet, grâce au BPMS, nous avons pu créer un

processus de travail répondant aux besoins que nous avons

décelés pendant toute cette période.

Notre projet de fin d'étude nous a été

d'un grand apport sur plusieurs plans, tout d'abord sur le plan de la

communication, nous avons due collecter les informations de part et d'autre,

pour pouvoir ensuite analyser les besoins, d'autre part nous avons appris

à gérer et normaliser des processus d'affaires. Sur le plan

logiciel nous pouvons dire que nous avons appris à maîtriser

Intalio|BPMS, qui est considéré comme un outil très

puissant et leader du marché.

Glossaire

Scoring : le scoring est un outil

utilisé par les organismes de financement afin de qualifier votre

éligibilité au financement. Construit sur l'historique du fichier

client, il analyse vos revenus, votre situation professionnelle, votre

ancienneté dans votre entreprise, votre situation matrimoniale, la

présence d'enfants à charge, le taux d'endettement, votre

capacité d'épargne et votre âge. Il vise à

définir des profils type de personne pour lesquelles le prêt

présentera un risque important de non recouvrement des créances.

Cela permet aux organismes de financement de limiter les situations de

surendettement de leurs clients.

Score : note globale attribuée lors

d'une demande d'une carte bancaire ou d'un crédit. Cette note est

établie en fonction de critères disposant chacun d'une notation

élaborée à partir de données statistiques. A une

certaine plage de montants de points, variable selon les organismes, tel ou

carte bancaire est accordée.

Processus Unifié : Le processus

unifié est un processus de développement logiciel qui regroupe

les activités à mener pour transformer les besoins d'un

utilisateur en système logiciel. Mais c'est plus qu'un simple processus.

C'est un framework de processus générique pouvant être

adapté à une large classe de systèmes logiciels, à

différents domaines d'application, à différents types

d'entreprises, à différents niveaux de compétence et

à différentes tailles de projets.

Rational Unified Processus : Le Rational

Unified Process affine, mettre à jour et détaille le Processus

Unifié plus général. Il précise également

tous les artefacts, les activités ainsi les rôles, fournit des

lignes directrices et comprend des modèles pour la plupart des artefacts

...

Le produit RUP : Le produit RUP constitue

une documentation cohérente et bien conçue décrit le

Rational Unified Process, présentée sous forme de pages HTML et

vendue par Rational (une division d'IBM).

BPM (la gestion des processus métier)

:C'est un ensemble de méthodes, d'outils et de technologies

utilisés pour concevoir, mettre en oeuvre et contrôler des

processus métier opérationnels. Le BPM est une approche

centrée sur les processus pour améliorer les performances, qui

associe technologies de l'information et méthodologies de processus et

de gouvernance. Le BPM est le fruit d'une collaboration entre des

professionnels du métier (responsables fonctionnels et/ou

opérationnels) et des informaticiens pour favoriser la mise en place de

processus métier efficaces, souples et transparents. Le BPM englobe des

personnes, des systèmes, des fonctions, des métiers, des clients,

des fournisseurs et des partenaires.

Processus métier :

Le terme de « processus métier » est souvent

utilisé à tort et à travers pour désigner des

notions différentes : processus exécutable, processus abstrait,

processus collaboratif, etc.

Un processus métier est une chorégraphie

d'activités incluant une interaction entre participants sous la forme

d'échange d'informations. Les participants peuvent être : Des

applications / services du SI

Des acteurs humains D'autres processus métiers

Business Process Modeling Notation (BPMN).

« Notation pour la modélisation des processus

métiers ». Une notation graphique standardisée pour dessiner

des processus métiers dans un workflow, faciliter la communication et la

portabilité des modèles de processus.

BPD (Business Process Diagram) : Un BPD

représente un processus en séparant ou découplant les

informations métiers des informations techniques. Cette notation fournit

une correspondance vers un langage d'exécution, son utilité n'est

plus à démontrer car il est compris par tous (utilisateurs,

analystes, développeurs qui gèrent et mesurent les processus), et

de la description du processus peut être interprété par un

langage et exécuter ce dernier.

Même si BPMN n'est pas encore utilisé par tous les

éditeurs, la représentation des objets se retrouve plus ou moins

en standard dans la plupart des outils.

BPEL : (Business Process Execution Language) :

Langage de programmation XML pour la spécification des

processus métiers exécutables, appliqué essentiellement

à l'orchestration de services Web.

BAM (Business Activity Monitoring)

Pilotage de la performance opérationnelle au travers du

contrôle continu des processus clés.

BPEL / BPEL4WS (Business Process Execution

Language for Web Services) Conçu par IBM, BEA et

Microsoft et basé sur le BPML, c'est la représentation XML d'un

processus exécutable, qui peut être déployée sur

n'importe quel moteur de

processus métier. L'élément premier d'un

processus BPEL est une « activité », qui peut être

l'envoi d'un message, la réception d'un message, l'appel d'une

opération (envoi d'un message, attente d'une réponse), ou une

transformation de données.

L'activité est définit par la combinaison de

Services Web. BPEL utilise WSDL pour décrire les actions d'un processus.

Il est constitué à partir de deux standards : WSFL

d'origine IBM, XLANG d'origine Microsoft.

Il inclut WS-Coordination, qui assure la communication entre les

services web composant une tâche et WS-Transaction, qui gère le

déroulement des tâches.

Langage concurrent: XPDL du WfMC

W3C (World Wide Web Consortium): Ce consortium

est constitué par des représentants d'entreprises privées,

des acteurs de l'industrie informatique, et des laboratoires de recherche

internationaux. Le service rend compte de toutes les normes du Web et de son

histoire. Le W3C n'émet pas de normes, mais des recommandations. Sa

gestion est assurée conjointement par le Massachusetts Institute of

Technology (MIT) aux États-Unis, le European Research Consortium for

Informatics and Mathematics (ERCIM) en Europe (anciennement INRIA) et

l'Université Keio au Japon.

WfMC(Workflow Management Coalition) : La

coalition WfMC est une association internationale regroupant éditeurs,

utilisateurs et analystes, dont la mission est de promouvoir et de

développer l'utilisation de la gestion électronique de processus

(workflow), grâce à la définition de standards de

logiciels, en termes de syntaxe, d'interopérabilité et de

connectivité.

Workflow (Automatisation/intégration) :

Intégration de processus informatisés afin d'en améliorer

la performance globale.

WSDL (Web Services Description Language) :

Langage de type XML, conçu par Ariba, IBM et Microsoft, Il décrit

les services référencés dans un annuaire UDDI. WSDL

expose, entre autres, les fonctions disponibles, les formats de messages et de

protocoles, et une adresse qui localise les services sur le réseau.

XML : Langage de description de données

défini par le W3C. Evolution du langage SGML, XML permet aux concepteurs

de documents HTML de définir leurs propres marqueurs, dans le but de

personnaliser la structure des données qu'ils comptent présenter.

Alors qu'HTML précise comment les éléments d'une page

seront présentés, XML définit ce que contiendront ces

éléments. Il permet de créer des pages Internet

sophistiquées (comprises par les navigateurs modernes). Mais aussi, il

est utilisé pour les échanges entre machines et/ou programmes,

même étrangers entre eux (EDI, Services Web...).

Services Web : Ensemble de protocoles

permettant à des applications de dialoguer indépendamment des

plates-formes et des langages sur lesquelles elles reposent.

La communication entre ces applications est qualifiée

d'interopérabilité et est réalisée en utilisant des

protocoles d'échanges basés sur XML comme SOAP, XML - RPC ou

XMLP. Des procédures de description et de recherche de ces services ont

pour nom ebXML, UDDI et WSDL.

SOAP : Protocole de liaison entre objets ou

services, développé à l'origine par Microsoft et quelques

partenaires comme W3C, et utilisé pour les Services Web. Il autorise

l'interopérabilité avec différents environnements

logiciels quelle que soit leur plate-forme d'exécution. Le principal

avantage de SOAP face à l'utilisation d'un document purement XML est la

possibilité offerte aux développeurs d'adjoindre leurs propres

détails aux messages.

Les appels SOAP traversent le firewall, à la

différence de COM. Il est plus complet mai plus compliqué que le

protocole XML-RPC.

UDDI : Spécifications définissant

la manière de publier et de retrouver des informations concernant des

Services Web. UDDI gère, comme un annuaire téléphonique, 3

types d'informations : techniques, d'interfaces, de références,

etc.; les catégories et taxonomies ; et les adresses et données

de contact.

Bibliographie

· Les bases du BPM POUR LES NULS Kiran Garimella, Michael

Lees, Bruce Williams

· BPMN, un véritable standard ? Guillaume Decalf

· BPMN Quels composants logiciels pour un système de

BPMS?

· Business Process Management (De la modélisation

à l'exécution Positionnement par rapport aux Architectures

Orientées Services), Tanguy Crusson

· Le processus unifié de développement

logiciel RUP,Université Farhat Abbas de Sétif - Algérie 15

juin 2007, Bassem DEBBABI et Mohammed Said BOUDJELDA

· Le processus unifié de développement

logiciel RUP, Université Farhat Abbas de

Sétif -

Algérie 15 juin 2007, Grady Booch et James Rumbaugh Ivar Jacobson.

· Le processus unifié de développement

logiciel. Eyrolles, 2000.

· UML et les Design Patterns. CampusPress, 2002. Craig

Larman.

· The Rational Unified Process An Introduction, Second

Edition. Philippe Kruchten.

· Building J2EE Applications with the Rational Unified

Process. Kelli Houston et Wojtek Kozaczynski Peter Eeles.

· Modélisation UML avec Rational Rose 2000.

Eyrolles, 2000. Terry Quatrani.

· Guide pratique du RUP. CampusPress, 2003. Philippe

Kruchten et KROLL Per.

· Vivez Librement avec les TIC ! Société de

Services en Logiciel Libre Le système d'information est la colonne

vertébrale d'une organisation.

· Processus de Développement Logiciel Cours M14

Université de Paris 13 _ IUT Villetaneuse _ Formation Continue Licence

Pro SIL - 2007/2008, Pierre Gérard

Netograph ie

http://www.opermix.com/FR/solutions-durables/gestion-des-processus-avec-intalio/

http://ebusiness.info/guide.php3?societe=9561

www.wiley.com

www.BPMS.info

www.intalio.com

www.intalio.org

www.développez.net

www.wikipedia.com

www.fr-mysql.com

http://www.oxiasoft.com/developpement-offshore/credit-scoring.html

www.bct.gov.tn

www.ibm.com

www.netalya.com

www.bpmfundamentals.wordpress.com

www.creditmutuel.fr

www.clictopay.com.tn

ANNEXES

Dictionnaire de données

Table carte

Type

|

Null

|

Défaut

|

Commentaires

|

int(30)

|

Non

|

|

Identifiant Carte

|

varchar(20)

|

Oui

|

NULL

|

|

varchar(20)

|

Oui

|

NULL

|

Débit ou Crédit

|

int(30)

|

Non

|

|

|

int(30)

|

Non

|

|

|

int(30)

|

Non

|

|

Score d'octroi de la carte

|

int(30)

|

Non

|

|

|

int(30)

|

Non

|

|

|

|

Champ

id carte

nom_carte

type_carte

plafond_cash

plafond_achat

score_carte

montant_decouvert

frais_carte

Table Client

Null

Défaut

Type

Champ

Commentaires

Non

int(30)

Non

varchar(30)

Non

varchar(30)

localite

Non

varchar(30)

ville

Non

int(10)

tel

Non

int(11)

fax

Non

varchar(20)

email

Non

int(20)

code_postal

num compte

adresse

Numéro de compte bancaire

Adresse

Localité

Ville

Téléphone

Fax

Adresse Email

Code Postal

Table Conjoint

|

Champ

|

Type

|

Null

|

Défaut

|

Commentaires

|

num piece ident c

|

int(30)

|

Non

|

|

Numéro pièce d'identité

conjoint

|

|

|

int(30)

|

Non

|

|

N° de compte

|

|

Type

|

Null

|

Défaut

|

Commentaires

|

varchar(30)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

|

varchar(20)

|

Non

|

|

(responsable client, analyste, responsable service)

|

|

Champ

nom

prenom

poste

login

mdp

privilege

Institut des Hautes Etudes Commerciales de Carthage