Une estimation du coefficient pass-through du taux de change sur les prix en Haà¯ti. Période octobre 1990 à septembre 2005.( Télécharger le fichier original )par Dario Lebelon / Dady Augustin Centre de Techniques, de Planification et d'Economie Appliquée. - Diplome d'Etudes Supérieures ( DES) 2005 |

Chapitre 3 : Modélisation de l'impact des fluctuations du taux de changesur l'inflation pour la période octobre 1990 à septembre 2005. 38 3.1. Description de la base de données 38 3.1.1 Masse monétaire M2 38 3.1.2 Taux de change 39 3.1.3 Indice prix à la consommation (IPC) 39 3.1.4 Indice des prix à l'importation 40 3.2 Présentation du modèle 40 3.2.1. Méthodologie 40 3.2.2. Spécifi cation du modèle 42 3.2.3. Estimation 43 3.3 Analyse des résultats et Recommandations 45 3.3.1. Analyse des résultats 45 3.3.2. Recommandations 48 CONCLUSION 50 BIBLIOGRAPHIE SELECTIVE 51 INTRODUCTION JUSTIFICATION Depuis les accords de Jamaïque signés en 1976 où différents pays ont remplacé le système de change fixe par un système de change flottant, les économistes se sont intéressés aux impacts négatifs d'une dépréciation de la monnaie d'un pays par rapport à celle de ses principaux partenaires commerciaux. En effet, un choc négatif sur le taux de change peut se répercuter sur les prix à l'importation, ce qui par la suite se transmet1 à travers les coûts de production (transmission indirecte) ou directement sur les prix à la consommation pour les biens importés destinés à la consommation. Or depuis la fin des années 80, les importations tant de biens d'équipement que de biens de consommation ne cessent de progresser dans l'économie haïtienne. Aujourd'hui encore, Haïti reste très dépendante du reste du monde, quand on tient compte de l'évolution du poids des importations dans l'offre nationale. Parallèlement, de 1990 à 2005, Haïti a connu des taux d'inflation élevés soit 5 1.08%, 15.32% et 42.46% respectivement en 1994, 2000 et 2003, soit une moyenne de 17.33% sur toute la période. Il serait donc opportun de mener une étude pour mesurer les effets des fluctuations du taux de change sur les prix en Haïti. De plus, cette recherche serait certainement utile pour les implications de la politique monétaire et surtout du fait que peu d'études de ce genre sont accessibles au public. Bien sur, ce travail a une portée académique nous permettant d'étudier un phénomène tant du point de vue théorique qu'empirique. 1 La transmission indirecte concerne surtout les machines servant à la fabrication d'autres produits. Par contre la transmission directe concerne les biens primaires qui rentrent directement dans le panier de consommation des ménages. PROBLÉMATIQUEL'inflation est un phénomène macroéconomique qui se traduit par une hausse persistante du niveau général des prix. Il est coûteux en terme socioéconomique et néfaste pour la croissance. Ce phénomène conduit à l'érosion du pouvoir d'achat de la monnaie et des autres actifs financiers à valeur fixe, diminue l'épargne, augmente les coûts de production, décourage la consommation provoquant ainsi un véritable déclin de l'activité économique. Elle favorise les distorsions sociales dans le sens que certaines catégories qui reçoivent des revenus fixes subissent une perte de leur pouvoir d'achat en termes réels, tandis que d'autres gagnent des revenus plus ou moins flexibles qui leur permettent de pallier les hausses répétées des prix dans l'économie. A noter que ce cas est spécifique à une inflation galopante ou de l'hyperinflation. Elle engendre en outre des distorsions entre prêteurs et emprunteurs dans le sens que le taux d'intérêt n'arrive pas toujours à compenser la hausse du niveau des prix (ce qui privilégie l'une des parties au détriment d'un autre). L'inflation est donc un véritable problème2 pour l'économie moderne tant par le rôle prépondérant qu'elle joue dans les distorsions économiques que dans l'incertitude économique. Tout pays doit donc chercher à lutter contre ce fléau et Haïti n'est pas une exception. En effet depuis près de vingt ans, Haïti signe des programmes financiers3 avec le FMI où nos différents gouvernements se sont engagés à atteindre des objectifs. En matière de taux d'inflation, les objectifs et les résultats ont été les suivants. Pour les exercices 1988, 1989, 1990 l'objectif a été de 4.5% 4 en moyenne tandis que les résultats ont été respectivement 8.35%, 6.97% et 24.64%5. En 1996 l'objectif a été de 4.5% l'an tandis que pour l'exercice 1996-1997, l'économie haïtienne a enregistré un taux d'inflation de 16,2% ce qui a été l'une des raisons qui a entraîné l'interruption du programme de 1996-1999 six mois après le début de sa mise en oeuvre (Deshommes, mai 2005) ; pour l'exercice 2002- 2 Il faut reconnaître que l'inflation a ses bons cotés, dans le sens que si les prix baissent, ceci va affecter la croissance économique et on va se retrouver en situation de récession. C'est le cas du Japon (1994-2003). Mais dans cette étude, on s'intéresse plus à ses aspects vicieux. 3 Les premiers accords ont été entrepris dans le cadre des programmes d'ajustement structurel et les autres font parties des SMP (Staff Monitoring Program). 4 IMF, Staff Report for the 1987 Article IV Consultation, Review of first Annual Arrangement under the structural adjustment Facility. 5 Inflation annuelle, valeur de septembre. 2003, l'objectif était de ramener le taux d'inflation à environ 10%, tandis qu'on a enregistré un résultat final de 42.46%. Force est-il de constater que dans le moyen et le long terme, les objectifs en matière de taux d'inflation n'ont jamais été vraiment atteints. Parallèlement, une nouvelle source d'inflation causée par la hausse6du taux de change va apparaître dans l'économie haïtienne dès le début des années 80. Les craintes se sont donc intensifiées, surtout avec l'officialisation du système de change flottant en 1991 et depuis lors, on observe une dépréciation quasi continue de la gourde par rapport au dollar. En effet, d'octobre 1990 à septembre 2005, le taux de change est passé de 7.81 à 43.04 gourdes pour un dollar, soit une dépréciation7 de 8 1.85% en 15 ans. Parallèlement, l'indice des prix à la consommation semble suivre le rythme du taux de change, particulièrement durant les années 2000 où il a été décidé par les autorités étatiques de ne plus subventionner les produits pétroliers dans l'économie. En outre les importations tant de biens d'équipement que de biens de consommation ont considérablement progressé durant ces dernières années dans l'économie. En effet en termes réels, le ratio M/PIB8 est de 51.34%, 70.84% et 120.85% respectivement pour les années 1991, 1996 et 2005. Comment expliquer cette incapacité de l'économie à atteindre les objectifs fixés par les politiques en matière d'inflation? Sans minimiser le poids de l'instabilité politique qui a régné au cours de la période d'étude, quelle est la place du taux de change dans l'explication de la persistance d'un taux d'inflation à deux chiffres9 dans l'économie haïtienne? Autant de questions qui nous préoccupent dans le cadre de cette étude et dont les différentes réponses apporteraient sans doute une lumière aux autorités monétaires dont l'un des principaux objectifs est de maîtriser l'inflation. Notre objectif principal est donc d'étudier le rôle du taux de change dans la formation des prix dan l'économie Haïtienne. De manière spécifique, nous voulons estimer les coefficients pass-through10 du taux de change pour Haïti sur la période d'étude. Ceci 6 Il faut souligner que dans un premier temps, cette hausse provient du marché parallèle. 7 La dépréciation de la gourde a été calculée à partir du taux de croissance de la valeur externe de la monnaie : (vt-vt-1) / vt-1 avec vt = 1 / Taux de change courant. 8 Depuis 2000, les importations dépassent le PIB (BRH, rapport annuel 2004). 9 Outre les années 1998 et 1999 où on a enregistré des taux d'inflation de 8,27 et 9,92 (en rythme annuel), l'économie a enregistré des taux d'inflation à deux chiffres sur l'ensemble de la période d'étude. 10 Le pass-through est considéré comme étant la variation en pourcentage du prix des importations qui résulte d'une variation de 1% du taux de change (GOLDBERG P.K. et KNETTER M.M (1996) "Goods Pri ces and Exchange Rate) nous permettra de déterminer l'efficacité du taux de change à absorber les effets des chocs extérieurs qui ont sans doute un impact sur le niveau des prix dans l'économie haïtienne sur le court et le long terme. Pour cela, nous formulons les hypothèses suivantes : HYPOTHÈSES DE TRAVAIL

DÉMARCHE MÉTHODOLOGIQUE Notre travail est de nature théorique et empirique. La stratégie pour vérifier nos hypothèses est de deux sortes : une approche descriptive et une approche analytique. Dans la première approche, nous allons présenter le cadre conceptuel et théorique du travail d'une part, et d'autre part, nous allons voir comment certaines variables clés dans cette étude ont évolué dans l'économie haïtienne durant les 15 dernières années. Dans la seconde approche, nous allons estimer et analyser le coefficient pass-through pour Haïti à partir d'un modèle tiré dans la littérature économique. Ce modèle a déjà été utilisé par Moses Kiptui, Daniel Ndolo et Scheila Kaminchia (avril 2005) qui ont testé le coefficient passthrough dans le cas du Kenya. Toutefois nous apporterons certaines modifications pour tenir comptes des spécificités propres de notre économie. Les données que nous allons utiliser proviennent de la BRH et de l'Institut Haïtien de Statistique et d'Informatique (IHSI) et seront traitées à partir du logiciel E-views 4.1. Généralement, les études sur le coefficient pass-through adoptent deux approches spécifiques. Une approche microéconomique11 et une approche macroéconomique. Cette dernière est la plus utilisée dans la littérature compte tenu de sa facilité à être opérationnalisée et la possibilité de trouver les données. C'est donc elle que nous retenons dans le cadre de ce travail. Le modèle VAR12, méthode popularisée par SIMS en 1980 sera utilisée dans le cadre de ce travail. Il nous permettra de cerner la relation statistique entre les différentes variables qui seront spécifiées dans notre modèle. La suite de cette étude s'articule autour de trois chapitres. Le chapitre (I) un est consacré à une revue de littérature théorique et empirique du sujet. D'abord, nous présenterons le cadre conceptuel du sujet. Ensuite, nous passerons en revue certaines théories qui ont rapport avec notre thème d'étude d'où nous allons tirer le cadre d'analyse pour mener cette recherche. A noter que dans cette partie, nous ne nous contenterons pas de faire des présentations, ce sera de préférence une revue critique, où nous nous proposons d'analyser les points forts et les limites des différentes théories explorées dans ce travail. Enfin, nous ferons une revue de littérature empirique du sujet où nous étudierons comment certains auteurs ont abordé le même thème. Dans le second chapitre, nous allons analyser l'évolution des principaux déterminants macroéconomiques du coefficient pass-through du taux de change en Haïti. Ce chapitre trouve sa justification en ce sens qu'il nous permettra d'interpréter aisément d'un point de vue économique les résultats de nos estimations, tenant compte de l'évolution de ces derniers. Dans le troisième chapitre, nous allons d'une part, présenter et spécifier le modèle retenu dans le cadre de ce travail. D'autre part, nous présenterons et analyserons les résultats d'un point de vue statistique et économique à la lumière de la théorie économique et du contexte d'évolution de l'économie haïtienne. Cette partie nous permettra d'accepter ou de réfuter nos différentes hypothèses. 11 Voir les déterminants de l'approche microéconomique à la page 20 et les déterminants de l'approche macroéconomique à la page 23. 12 Vecteur Autorégressif Chapitre 1 : Cadre conceptuel, revue de la

littérature théorique et 1.1 Cadre conceptuel Cette section est consacrée à la présentation de certains concepts qui faciliteront la compréhension de la suite du texte. Il ne s'agit pas pour nous de faire une présentation exhaustive des différents termes techniques utilisés, mais nous voulons avant tout bâtir une construction abstraite afin de renseigner le lecteur sur la réalité qui nous préoccupe. En ce sens, nous avons choisi de développer deux concepts clé dans notre étude : le taux de change et l'inflation. 1.1.1 Le taux de change Définition du taux de change Selon Grégory N. Mankiw13 le taux de change est le prix auquel se font les échanges entre deux pays. Cette définition est un peu large, en ce sens qu'elle ne fournit aucune précision sur la nature du prix du bien dont fait mention l'auteur. Cette objection nous renvoie donc à préciser les deux types de taux de change que reconnaissent les macro économistes en général : le taux de change réel et le taux de change nominal. D'un point de vue macroéconomique, le taux de change réel est un indicateur de compétitivité en ce sens qu'il informe sur le rapport des prix intérieurs et des prix externes des biens et services. S'il est faible, les résidents d'un pays auront tendance à acheter peu de biens et services à l'étranger. Sinon, ils auront le comportement inverse. D'un autre coté, le taux de change nominal est le prix relatif des monnaies de deux pays. C'est cette définition que nous retenons pour la suite du travail et à chaque fois que nous parlerons de taux de change, nous nous y référerons. Traditionnellement, on a coté dans chaque pays les monnaies étrangères en unité de monnaie locale; on dit alors que la cotation est à l'incertain. Dans le cas contraire où les devises jouent le rôle de numéraire, elle est dite au certain14. 13 Grégory N. Mankiw, Macroéconomie, Editions Ouvertures économiques, janvier 2004. 14 Telle est le cas des Etats-Unis et du Royaume-Uni.

Le pass-through est le phénomène par lequel la dépréciation d'une monnaie affecte les prix dans une économie. Selon GOLDBERG P.K. et KNETTER M.M (1996), il est considéré comme étant la variation en pourcentage du prix des importations qui résulte d'une variation de 1% du taux de change. Pour la suite de notre travail, nous parlerons de pass-through au premier degré quand il s'agit d'étudier l'ampleur des changements du taux de change sur l'indice des prix à l'importation; et de pass-through au second degré quand nous étudierons l'impact des changements des prix à l'import sur les prix à la consommation, ces changements étant dus à une hausse du taux de change. 1.1.2 L'inflation Définition L'inflation est avant tout un phénomène dynamique. Il est défini comme une hausse généralisée15, autoentretenue, durable et plus ou moins importante des prix. C'est un phénomène macroéconomique mettant en jeu l'interdépendance entre toutes les parties et tous les mécanismes de l'économie. Il est mesuré par un indice du coût de différents biens et services appelé Indice des prix à la consommation. Il peut se présenter sous différentes formes. On parle d'inflation rampante pour un taux d'inflation de 3 à 4 % l'an, d'inflation galopante pour un taux d'inflation de 6 à 50%16 l'an et d'hyper inflation pour un taux d'inflation annuel dépassant les 50%. 15 A noter que quand la hausse des prix n'est pas généralisée dans l'économie, mais est localisée dans un secteur spécifique, on parle dans ce cas de pression inflationniste. 16 In Inflation et déflation, http://forums.france2.fr/france2/europe1/inflation-sujet-11698-1.htm Tableau I-. Causes de l'inflation

Source : Recherches bibliographiques. Conséquences de l'inflation L'inflation entraîne des conséquences économiques et sociales.

Les conséquences sociales de l'inflation sont diverses. Pour une inflation anticipée, on parle de coût « d'usure en chaussures » pour les agents économiques du fait qu'elle diminue les encaisses réelles de ces derniers et les porte ainsi à aller plus souvent à la banque pour augmenter le niveau de leurs encaisses. Les entreprises quant à elles font face à un « coût de menu » du fait qu'elles sont obligées de modifier très souvent leurs listes de prix. Aussi, supposons qu'une entreprise décide de ne pas ajuster son prix pour une inflation stable de 1% par mois. Au tout début de l'année, ses prix de vente sont relativement élevés, ce qui diminue la demande, par contre à la fin de l'année, ses prix relatifs baissent ce qui augmente automatiquement son volume de vente. On voit donc bien que l'inflation entraîne des inefficacités microéconomiques à cause des changements dans les prix relatifs. Pour une inflation non anticipée, l'impact est encore plus pernicieux car elle redistribue de manière arbitraire la richesse entre les gens. L'inflation agit donc sur l'ensemble des agents économiques. Ceci justifie donc la place importante que joue cette variable dans tous programmes économiques. Constats Quand un choc externe fait augmenter le rythme de croissance des prix, ce dernier ne revient pas à sa situation initiale à la disparition de ces chocs. ( Phénomène d'Hystérésis) Donc la meilleure façon de combattre l'inflation est de l'éviter, car elle ne disparaît pas à la disparition de ses causes ! 1.2 Considérations théoriques Cette section concerne les différentes approches théoriques de l'inflation qui ont jalonné l'histoire économique. Elle ne se veut pas exhaustive et ne se contente pas simplement d'une présentation de ces diverses approches. Elle vise essentiellement à voir dans chacun des cas, les points forts et les limites de chacune d'elle. En ce sens, nous tenterons de présenter dans cette partie la théorie keynésienne de l'inflation, la théorie monétariste de l'inflation, la théorie de la Parité de Pouvoir d'Achat et enfin l'approche du Pass-through. 1.2.1 La théorie keynésienne de l'inflation Toute la macroéconomie keynésienne est une théorie de la demande. C'est à partir de cette dernière que Keynes propose les différents remèdes pouvant aider une économie se trouvant en situation de sous-emploi à atteindre le plein emploi. L'auteur suppose qu'à court terme, les prix sont rigides et c'est notamment cette rigidité des prix qui va rompre selon lui la neutralité de la monnaie. Cette situation est modélisée de la manière suivante : Graphe #1 L'inflation selon les Keynésiens OLT

P1 D4 P OCT

D1 D2 D3

Pb

Y1 Y2 Y3 Yp Où : Di, i=1à 4: demande agrégée OCT : Offre agrégée de court terme OLT : Offre agrégée de long terme Yi : Revenu Pi : Prix A court terme, la courbe d'offre agrégée est horizontale et on remarque qu'un déplacement vers la droite de la demande permet d'augmenter le revenu dans l'économie jusqu'à atteindre le revenu de plein emploi Yp. Dans le long terme, l'offre est verticale et tout déplacement de la demande dépassant l'offre se répercute directement sur les prix. On voit donc bien que selon la théorie keynésienne, l'inflation n'est possible qu'en situation de plein emploi, dans le cas d'un dépassement de l'offre globale par la demande globale provoquant ce qu'on appelle l'écart inflationniste. Donc, suivant l'approche keynésienne, l'inflation est un simple déséquilibre entre offre et demande agrégée qui ne survient qu'en situation de plein emploi ! 1.2.2 L'approche monétariste de l'inflation L'approche monétariste de l'inflation se résume à partir de la théorie quantitative de la monnaie énoncée par Milton Friedman. Cette dernière se modélise de la façon suivante : MV = PY Où : M : l'offre de monnaie contrôlée par la Banque centrale V : Vitesse de circulation de la monnaie dans l'économie P : Niveau général des prix Y : La production L'hypothèse de vitesse constante nous permet d'induire que toute variation de l'offre de monnaie se répercute soit sur P soit sur Y. Or comme les Monétaristes, tout comme les Classiques supposent que toutes les capacités de l'économie sont utilisées donc qu'on est dans le plein emploi, toute expansion monétaire se traduit par une augmentation du niveau général des prix et donc de l'inflation. C'est ce qui a poussé le chef de file de ce courant à conclure17 : « L'inflation est partout et toujours un phénomène monétaire ». Dès 17 Milton Friedman et Anna J. Schwartz, A monetary history of the United States, 1867-1960 (Princeton, N.J.: Princeton University Press, 1963); Mil ton Friedman et Anna J. Schwartz, Monetary trends in the United lors, le rythme de croissance d'offre de monnaie devait nécessairement dépendre du taux de croissance de long terme de l'économie. Donc une expansion monétaire plus rapide que le taux de croissance de l'économie va forcément se répercuter directement sur les prix et aggraver le taux d'inflation. Les approches keynésienne et monétariste valent leur pesant d'or. La première permet à l'Etat qui se charge de la politique budgétaire de contrôler la demande agrégée et d'éviter une pression de celle-ci sur l'offre sous peine de provoquer l'inflation dans l'économie sous l'hypothèse que celle-ci est dans le plein emploi. Elle permet donc à ce dernier de doser sa politique budgétaire et de faire un arbitrage judicieux entre réduction du chômage en choisissant le chemin de la croissance économique et la maîtrise de l'inflation en évitant une politique budgétaire qui risque de provoquer une pression de la demande agrégée sur l'offre agrégée. D'un autre coté, la seconde approche légitime l'existence d'une institution telle que la banque centrale dont le principal objectif est de contrôler la quantité de monnaie en circulation afin d'éviter des tensions sur les prix. Par contre, ces deux théories font défaut quand on se réfère au type d'économie qu'est Haïti. L'une suppose qu'en sous-emploi, les prix sont rigides, donc il n'y a pas d'inflation. Pourtant l'économie haïtienne jouit d'un taux de chômage18 très élevé ce qui induit l'hypothèse de sous emploi des facteurs et l'inflation persiste. L'autre suppose qu'on est en plein emploi, si bien que toute variation de M se répercute sur P, toutefois cette dernière ne dit pas comment une augmentation de la quantité de monnaie se répercute sur les prix. Elle semble plus cadrée avec les pays développés où l'hypothèse de taux de chômage naturel et de plein emploi semble être plus réaliste que dans le cas des pays sous développés comme Haïti. En outre, elles ne disent rien concernant l'inflation qui se transmet dans les échanges internationaux et qui nous préoccupe particulièrement dans cette étude. La théorie du PPA semble peut être plus appropriée dans ce contexte. States and the United Kingdom : their relation to income, prices and interest rates 1867-1975 (Chicago : University of Chicago press, 1982.) 18 En juillet 2003, le taux de chômage des personnes de 10 ans et plus est particulièrement élevé à l'échelle nationale : 27,4% de la population active sont privées d'emplois. Mais c'est surtout dans les milieux urbains que le taux de chômage prend une ampleur considérable : 45,5% dans l'aire métropolitaine et 28,2% dans les villes de province. Sources : ECVH 2001, IHSI 1.2.3 La théorie de la parité de Pouvoir d'achat (PPA) La théorie de la Parité de Pouvoir d'Achat repose sur une idée particulièrement simple : une unité monétaire quelconque pourrait être échangée contre la même quantité de biens dans son pays d'origine ou dans tout autre pays après conversion en monnaie locale. Cette théorie a pour principale hypothèse la loi du prix unique selon laquelle tous les prix de biens identiques sont uniques sur tous les marchés sinon les arbitragistes feraient un profit rapide et sans risque en achetant un bien à un point A pour le revendre à un point B. Elle se présente généralement sous deux formes : une version absolue et une version relative. Version absolue La version absolue de la PPA postule simplement que le pouvoir d'achat d'une gourde en Haïti est identique à son pouvoir d'achat aux USA. Elle implique que : 1 / I* = S / I Où : S est le taux de change nominal I* et I, étant des moyennes géométriques pondérées des prix des différents biens avec I* = ? (P* i) ai I= ? (Pi) ai i= 1,2 ....n ?ai = ? a*i = 1 Suivant cette relation, le taux de change se réduirait à un simple rapport entre 2 indices de prix : S = I / I*, I étant l'indice de prix en Haïti et I* l'indice de prix à l'étranger. Dès lors, si les prix externes augmentent plus vite que les prix internes, le taux de change19 diminue, donc la monnaie locale s'apprécie par rapport à la devise considérée et vice versa. Version relative La version relative découle de la version absolue tout en étant moins restrictive. En effet, elle implique qu'il n'est plus nécessaire que le taux de change et le ratio des indices soient égaux à tout moment mais qu'ils restent dans un rapport constant, c'est-à-dire qu'ils enregistrent la même variation relative durant la période considérée. St+1 / St = (It+1 / I* t+1) / (It/ I*t) Vu sous cet angle, la théorie du PPA du moins dans sa

version relative nous apprend que 19 Nous faisons l'hypothèse que le taux de change est coté à l'incertain. l'inflation dans le cas des échanges commerciaux. Toutefois, les nombreuses critiques qui lui ont été adressées révèlent certaines faiblesses majeures. En effet :

En outre, dans ces différentes versions, la théorie du PPA semble muette concernant l'impact d'une variation du taux de change sur les prix intérieurs. Pour trouver des éléments théoriques plus convaincants, nous pensons que nous devons explorer le phénomène Pass-through et les différents canaux de transmission du taux de change vers l'inflation. 1.2.4 L'approche du pass-through Suivant la théorie économique, un pays peut adopter un régime de change fixe où la banque centrale mène une politique spécifique afin de maintenir la parité des monnaies, ou un régime de change flottant où le cours de la devise est déterminé suivant les fluctuations de l'offre et de la demande de devises sur le marché des changes. Dans le deuxième cas, on parle de dépréciation de la monnaie domestique quand le taux de change21augmente et d'appréciation de la monnaie quand le taux de change diminue. Le passthrough est donc le phénomène par lequel la dépréciation d'une monnaie affecte les prix dans une économie. Les travaux sur le coefficient pas s-through distinguent généralement trois canaux par lesquels les variations du taux de change affectent les prix domestiques. Dans le premier canal, les variations des taux de change affectent les prix locaux directement à travers les 20 B. Balassa In The purchasing power parity doctrine, A reappraisal, journal of political Economy, déc 1974. 21 Sous l'hypothèse que le taux de change est coté à l'incertain. biens dans le panier du consommateur. Dans le deuxième canal, la transmission se fait à travers les prix des biens intermédiaires utilisés comme moyen de production. A travers ce dernier, le taux de change affecte le coût de production des entreprises. Alors, pour un niveau donné de concurrence, en supposant que le bien vendu est un bien dont la demande est assez rigide aux variations de prix, ces producteurs peuvent répercuter l'augmentation du prix des intrants sur les consommateurs. Dans le dernier canal, le taux de change affecte les prix des biens domestiques libellés en devise. L'approche du pass-through semble être intéressante. Mieux que les autres approches, elle nous aide à cerner le problème qui nous préoccupe. En effet, elle nous permet de voir l'impact d'une hausse du taux de change sur les prix à l'import et l'impact des changements dans les prix à l'import sur les prix à la consommation. Donc, elle semble être plus appropriée dans ce contexte. 1.3 Revue de la littérature empirique. Depuis le passage du système de change fixe à un système de change flexible, les économistes ont commencé à s'intéresser aux impacts réels des fluctuations du taux de change sur les prix internes. Il leur revenait souvent d'estimer le coefficient pass-through. La littérature sur ce dernier est donc très abondante. Certains auteurs22 analysent son lien avec le phénomène de la dollarisation. D'autres cherchent à le mettre en relation avec la Parité de Pouvoir d'Achat23. D'autres encore cherchent à le mettre en relation avec ses principaux déterminants macroéconomiques et microéconomiques. Toutefois, la majorité des études consistent à étudier l'impact des variations du taux de change sur différentes variables prix : prix à l'importation, prix à la production, prix à la consommation, prix à l'exportation et à chaque fois on redéfinit le coefficient pass-through. Généralement, elles se regroupent en deux grandes approches : une approche microéconomique et une approche macroéconomique. Cette section s'organise de la manière suivante. D'une part on va 22 GONZALEZ J.A. (2000), «Exchange Rate Pass-through and Partial dollarization: Is There a Link» Center For Economic Development and Policy Reform, Stanford University. 23 FEENSTRA R.C. (1996), «The Relationship of Pass-through of Exchange Rates to Purchasing Power Parity http://www.ntu. edu.sg//nbs/sabre/working_papers/12-96.pdf. présenter succinctement l'approche microéconomique du pass-through à travers quelques études relevées dans la littérature et qui ont adopté notamment cette dite approche. D'autre part, nous verrons l'approche macroéconomique. 1.3.1. Approche microéconomique Plusieurs auteurs ont adopté une approche microéconomique et les conclusions de ces différentes études se retrouvent dans les travaux de Feenstra et Kendal (1997), Taylor J.B. (2000), P. Krugman (1988), Richard Marston (1990), P. K. Goldberg et M.M Knetter (1996). D'origine néoclassique, cette approche tente d'analyser l'influence des variations du taux de change sur les prix dans une économie, particulièrement dans certaines industries spécifiques. Ses tenants ont retenu ce qu'ils appellent les déterminants microéconomiques. Ce sont :

Comme son nom l'indique, c'est à partir du comportement stratégique de chacun des acteurs dans la fixation du prix de leurs produits que les différents auteurs arrivent à donner une explication du phénomène pass-through. Takatoshi Ito,Yuri N. Sasaki and Kiyotaka Sato (avril 2005) ont utilisé un modèle conventionnel à fondement microéconomique qui constitue entre autre une parfaite illustration de cette approche. Dans le souci d'estimer le coefficient pass-through pour des pays de l'Asie de l'Est, ils ont testé l'hypothèse suivante qui d'ailleurs revient dans tous les modèles à fondement microéconomique : H1: Le coefficient pass-through est complet si et seulement si : 24 Webber, 1995. a) Le coût marginal de la firme qui exporte est constant Les principales équations du modèle sont : JJt = St Pt f (PE t / Pt, Zt) -C {f ( PE t / Pt , Zt ) PWt} (1) Où : St est le taux de change (libellé en monnaie locale) PE t est le prix des exportations libellé en devise f (.) représente la fonction demande dans les marchés étrangers C {. } représente la fonction de coût Zt le revenu réel dans les pays étrangers PW t les salaires locaux Les conditions du premier ordre sont : St PE t = MC {f (PEt / Pt, Zt), PWt} N (PEt, Zt) (2) Où : MC représente le coût marginal N (.) représente le markup du prix étranger au dessus du coût marginal En réécrivant25 l'équation 2, on obtient : pEt = a* 1/st + bpt + cpWt + dzt + et (3) ApEt = ctA 1/st + 3Apt + yApWt + áAzt + et (4) A noter que l'équation (4) n'est autre que l'estimation de (3) dans le but de calculer ct qui représente l'élasticité du pass-through. Si le taux de change est exprimé en monnaie locale, l'élasticité se trouvera dans l'intervalle [-1 ; 0 ] ; sinon, l'élasticité sera égale à -1. Ses résultats ont montré que le pass-through du taux de change dans les pays de l'Asie de l'Est pour les prix à l'import est très élevé alors qu'il est plutôt modéré pour les prix à la consommation, à l'exception de l'Indonésie. Les tenants de cette approche expliquent ces résultats à partir du comportement des firmes qui exportent qui, selon eux, n'ajustent pas immédiatement leur prix dans le but de garder leur part de marché26. 25 Les petites lettres représentent les variables sous forme de logarithme. 26 Krugman a été le premier à fournir cette explication pour un coefficient incomplet à partir de son hypothèse de Pricing to Market (PTM). Pour sa part, Barhoumi Karim (2004) a estimé le pass-through pour 24 pays en développement en utilisant une approche microéconomique. Il s'est fixé comme objectif d'étudier l'effet de long terme des variations du taux de change pour ces pays. Selon lui, ces derniers sont des < price takers > dans le commerce international et n'ont aucun pouvoir dans la fixation des prix dans l'échange international. Aussi, ils sont très dépendants des importations du reste du monde. Le modèle utilisé est spécifié de la

PXit est le prix des produits libellés en monnaie locale Xit est le markup au dessus de ses coûts de production (Ct ) PMit est le prix des produits importés libellé en monnaie locale Yit est la demande externe Selon l'auteur, l'élasticité du pass-through du taux de change est obtenue à partir de 1-a. Il a pu trouver que le pas sthrough du premier degré est formé sur le long terme à partir d'une combinaison du taux de change effectif nominal, du prix des produits concurrents, de la structure de coût des exportateurs et des conditions de la demande locale. Les résultats de ces estimations ont prouvé que le coefficient pour les prix à l'importation pour les pays en développement est très hétérogène. Ce constat dépend forcément des particularités de chaque économie et de leur taille spécifique. Si ce modèle permet de capturer le pass-through pour les prix à l'import, il ne renseigne en rien sur la transmission du taux de change à l'inflation. De plus, il ne fait aucune différence entre pass-through du taux de change et le poids des coûts externes dans les prix à l'importation, alors que dans la réalité cette restriction ne tient pas, ce que nous pouvons considérer comme les limites de ces estimations à cause de cette hypothèse trop simpliste de l'auteur. 1.3.2. Approche macroéconomique Les conclusions de ceux qui ont travaillé sur une approche macroéconomique sont présentées dans les travaux de Michael B. Devereux (2000), Elke Hahn (2003), J.A. Frankel, D. C. Parsley et Shang-Hin Wei (2005), Richard Marston (2000), Dornbush (1987), Peter Rowland (2004), Lavern McFarlane (2002), Carlos José Garcia et Jorge Enrique Restrepo (Novembre 2001), Moses Kiptui, Daniel Ndolo et Scheila Kaminchia (2005). Cette approche n'est pas à priori associée à un courant théorique fixe. On retrouve tantôt du keynésianisme, tantôt des variables qui se rapprochent d'une logique monétariste... Et c'est pourquoi d'un point de vue empirique, l'approche économétrique généralement utilisée est le modèle VAR que nous développerons dans la suite du travail. Ce choix se justifie car l'approche VAR suit une logique éclectique, c'est-à-dire qu'elle donne une certaine liberté au modélisateur d'utiliser plusieurs courants théoriques dans la spécification du modèle qui le préoccupe. L'approche macroéconomique s'applique donc en fonction de la spécificité propre de chaque pays. Les tenants de cette dernière ont identifié les différents déterminants macroéconomiques du coefficient pass-through à l'aide desquels ils parviennent à expliquer son niveau et son évolution. Ce sont :

Les principales hypothèses de cette approche sont : H1: Le degré du pass-through est corrélé positivement à la part des importations dans le PIB 27 Hypothèse de Taylor pour expliquer le comportement des importateurs. 28 Degré d'ouverture d'un pays : ((X+M) / 2PIB).

114 : L'environnement inflationniste30 joue un rôle significatif dans le niveau et l'évolution du coefficient pass-through. Parmi les travaux ayant adopté cette approche, nous retenons celui de Lavern McFarlane (2002), Moses Kiptui, Daniel Ndolo et Scheila Kaminchia (2005). Lavern McFarlane a estimé l'impact de la variation du taux de change sur les prix à la consommation pour l'économie Jamaïcaine. Sa problématique est basée sur le fait que les précédentes études sur le coefficient pass-through ont été menées pour la Jamaïque alors que la Banque centrale pratiquait une politique monétaire expansionniste. Maintenant qu'il y a eu un changement dans les mesures de politique monétaire et d'autres changements structurels, l'auteur s'est donc proposé de tester l'hypothèse d'un faible degré de pass-through. Son modèle31 est le suivant : p = f3(1+m) c* + X1et + X2 bt + X3it Où: p: niveau des prix intérieurs c* : coût de production m : marge sur les produits exportés e : taux de change nominal b : base monétaire i : taux d'intérêt Ses résultats ont révélé que le degré du pass-through du taux de change a en effet diminué dans l'économie jamaïcaine suite à l'adoption par la banque centrale d'une politique monétaire restrictive et d'autres changements structurels opérés dans cette petite économie ouverte. Paradoxalement, après avoir adopté cette politique, il y a eu une certaine volatilité du taux de change ce qui n'a pas empêché une diminution du degré du coefficient. Si ce modèle est simpliste et est facilement opérationnel, l'inclusion de variables de politique telles la base monétaire et le taux d'intérêt limite forcément les résultats obtenus, 29 Si la politique monétaire est stable, les prix à l'import sont stables, ce qui induit un faible niveau de passthrough. 30 John Taylor, (2000). 31 Les variables sont sous forme logarithmique. en ce sens que le modèle prendra plus en compte le comportement de la banque centrale que l'influence directe des fluctuations du taux de change sur les prix32. De leur côté Moses Kiptui, Daniel Ndolo et Scheila Kaminchia (2005) ont estimé l'impact des variations du taux de change sur les prix à l'importation et les prix à la consommation pour l'économie kenyane pour la période 1972 : 2003. Selon eux, la compréhension du pass-through est pertinente pour trois (3) raisons principales. D'abord, le niveau du coefficient est une estimation de la transmission internationale des chocs macroéconomiques et a ainsi des implications pour l'implémentation de la politique monétaire. Ensuite, la compréhension du coefficient au niveau macroéconomique et industriel donne une idée du pouvoir international sur certaines industries33. Enfin, un faible degré de passthrough peut rendre les échanges commerciaux insensibles en dépit d'une demande fortement élastique. Pour le calcul et l'analyse des chocs du taux de change sur l'inflation, les auteurs cherchent d'une part l'impact de la hausse du taux de change sur les prix à l'importation qu'ils qualifient de passthrough du premier degré, et d'autre part ils calculent l'impact des changements dans les prix à l'importation sur les prix à la consommation. Cette dernière estimation est appelée passthrough du second degré. Suivant l'approche VAR, le modèle utilisé est spécifié de la façon suivante : n n n TX = ? - ? ? á á á ë TX t i IPI IPC + + + 11 (1) 12 t i - 13 t i t - 1 i = 1 i =1 i=1 n n n IPI =?? ? á á á ë + + + 21 TX IPI IPC (2) t i - 22 t i - 23 t i t - 2 i = 1 i =1 i=1 n n n (3) IPC = ? + ? + ? á á á ë + 31 TX IPI IPC t i - 32 t i t i - - 33 3 t i = 1 i =1 i=1 Où : TX représente le taux de change nominal effectif34 IPI représente l'indice des prix à l'importation IPC représente l'indice des prix à la consommation 32 Parsley et Popper (1998). 33 Peut-être des industries clés pour l'économie étudiée. 34 Ce taux de change effectif à partir de la

part des importations des principaux pays avec lesquels le Kenya Les résultats ont montré que le pass-through du taux de change pour l'économie kenyane est incomplète. Par contre le niveau du coefficient est élevé au premier degré tandis qu'il est relativement modéré au deuxième degré ce qui nous laisse comprendre que l'inflation importée n'a pas joué un rôle significatif dans l'explication de l'inflation au kenya. Une autre explication35 de ces résultats serait que les entreprises kenyanes n'ajustent pas immédiatement leur prix de vente quand il y a une dépréciation du taux de change, acceptant à court terme une diminution de leur profit de peur de perdre leur part de marché. Ce modèle a l'avantage d'être simpliste en ce sens que d'une part, il n'utilise pas un nombre important de données et d'autre part, il est facilement opérationnel. C'est l'une des raisons pour lesquelles il semble mieux adapté aux pays en développement que les modèles microéconomiques. Tableau II-. Principaux résultats36 des différentes études présentées ci-dessus

35 Microéconomique. 36 Pour les résultats des études microéconomiques, voir les différentes études présentées ci-dessus. Sources : Recherches bibliographiques Ce tableau nous donne une idée du coefficient passthrough pour la Jamaïque, le Kenya et quelques pays de l'Asie de l'Est. Pour une variation de 1% du taux de change, les prix à l'import pour l'économie kenyane ont augmenté respectivement de 0.69% et 0.71% sur le court et le long terme. Les changements dans les prix à l'import n'expliquent que 9% des variations de l'indice des prix à la consommation kenyan. Par contre pour l'économie Jamaïcaine, l'auteur a calculé directement l'impact des changements de l'indice des prix à l'import sur les prix à la consommation. Pour une variation de 1% dans les prix à l'import, à court terme l'indice des prix à la consommation augmente de 0.48% ; tandis qu'à long terme, la transmission est quasi complète. Pour les pays de l'Asie de l'Est le passthrough du premier degré est élevé tandis que le coefficient au second degré est faible, à l'exception de l'Indonésie. L'analyse de l'approche microéconomique nous a révélé qu'elle est plus adaptée aux pays développés qu'aux pays en développement compte tenu des principales caractéristiques de ces types d'économie dans leur ensemble. En effet, cette approche exige un nombre élevé de données. Elle est très difficile à opérationnaliser et enfin les principales hypothèses ne sont pas réalistes dans le cadre d'une économie en développement, particulièrement celle d'Haïti qui est une petite économie ouverte, donc qui subit les prix fixés sur les marchés internationaux et dont les entreprises nationales n'ont aucun pouvoir dans la fixation du prix de leur produit qu'elles exportent sur les marchés étrangers. Par contre, l'approche macroéconomique en plus d'être relativement simple à manoeuvrer semble être parfaitement adaptée aux pays en développement. Tenant compte donc des caractéristiques de notre économie, cette dernière est retenue pour la suite de ce travail. Pour pouvoir estimer le pas s-through, il serait avant tout intéressant de voir comment ont évolué ses principaux déterminants. Chapitre 2 : Les principaux déterminants

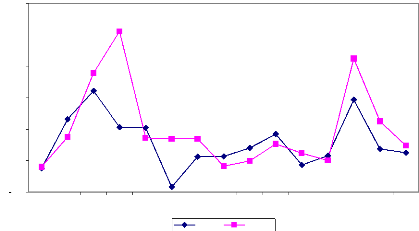

macroéconomiques du La politique monétaire, la part des importations dans le PIB réel, la volatilité du taux de change, le degré d'ouverture d'une économie sont entre autres les déterminants du coefficient de pass-through retenus dans le cadre de cette étude. L'analyse de ces variables nous permettra d'interpréter les résultats de nos estimations. Néanmoins avant d'analyser l'évolution de ces variables, il serait opportun de situer le contexte dans lequel le pays a évolué au cours de la période d'étude. 2.1. Les conditions macroéconomiques pendant la période Pendant ces quinze dernières années, la situation socioéconomique du pays n'a guerre été favorable à son développement. Cette conjoncture a été marquée par des crises politiques récurrentes et une implication de la communauté internationale dans la gestion interne de la république. Les structures économiques et sociales du pays ont été gravement endommagées, suite à l'imposition de l'embargo commercial de 1991 à 1994 qui a entraîné une croissance négative du PIB réel de 22 % sur la période37. Cette récession a laissé des traces de large déficit budgétaire financé principalement par les autorités monétaires. En moyenne le solde global des opérations de l'administration centrale a atteint 4.88 % du PIB. Il en est résulté des taux d'inflation très élevés dans l'économie, dépassant même la barre psychologique de 50 % en septembre 1994. La période d'après le retour à l'ordre constitutionnel s'était avérée très prometteuse, sur le plan macroéconomique. En conséquence, plusieurs mesures ont été prises pour mettre le pays sur un sentier de croissance durable. Parmi ces mesures, on a retrouvé l'élaboration d'un Programme Economique qui a défini les grandes orientations de l'économie pour la période 1996-1999 et le Projet de Budget 1996-1997 qui a constitué l'expression concrète de la politique du gouvernement pour cet exercice fiscal. Les objectifs macroéconomiques poursuivis par le programme étaient la reprise de l'activité économique avec des taux de croissances du PIB supérieur ou égal à 4.5 % par an, la réduction de l'inflation autour de 4 % par an et le renforcement de la balance des paiements de manière à faire face à la réduction progressive de l'aide externe. Ce programme a été 37 Sur la période de l'embargo. appuyé par le FMI par un ESAF38 pour un montant équivalent à 131 millions de dollars É.U. Par contre, les objectifs poursuivis dans le projet de budget visaient surtout la lutte contre la pauvreté, l'inflation, la corruption, la promotion de l'investissement privé, le redressement des finances publiques et l'augmentation de la production nationale. Pour cette année, l'inflation devrait s'établir autour de 10 %, le déficit du commerce extérieur ne devrait pas dépasser 15 % du PIB et une pression fiscale qui devrait tourner autour de 8.5 % du PIB. Les réserves internationales devraient être suffisantes pour couvrir environ 2.7 mois d'importation. Environ 69 % de ce budget devrait être financé par la communauté internationale. Comme résultats, le PIB réel a connu en moyenne, de 1997 à 2000 une croissance de 2,12 %, en dépit de l'effet conjugué de plusieurs facteurs défavorables. D'abord, l'augmentation continue des importations qui sont passées de 703.2 8 millions de dollars É.U en 1997 à 1086.72 millions de dollars en 2000, ce qui a contribué au creusement du déficit de la balance courante qui a été en moyenne de 59 millions de dollars de 1997 à 2000. Ensuite, l'enlisement du pays dans une crise politique qui a contribué au blocage de certains fonds internationaux destinés à financer le Programme Economique. Enfin, l'augmentation progressive du déficit budgétaire en fin de période comparativement à l'évolution modérée qu'il a connu en début de période. L'environnement macroéconomique de la période 2001-2005 s'est déroulé dans un contexte de crise généralisée. Notamment les catastrophes naturelles d'une rare violence qui ont eu lieu aux Gonaïves par les cyclones Yvan et Jeanne et par-dessus tout des troubles sociopolitiques nés des élections de 2000. Par conséquent, la communauté internationale a dû, dans un premier temps geler son assistance à Haïti, avant de s'engager à nouveau à aider le pays à travers le Cadre de Coopération Intérimaire (CCI). L'économie haïtienne a connu une performance médiocre sur cette période. Le PIB a enregistré une croissance moyenne de -0.53%. Les principaux indicateurs macroéconomiques se sont tous détériorés. Le déficit budgétaire n'a pas cessé de se creuser, soit une moyenne de 2.86 % du PIB. Il en résulte des niveaux élevés d'inflation dans l'économie haïtienne au cours de la période sous revue soit 42.46 % en fin d'exercice 2002-2003, 22.53 % en 2003-2004 et 14.84 % pour l'exercice suivant. 38 Enhanced Structural Ajustment Facility 2.2 Evolution de la politique monétaire en Haïti La politique monétaire des quinze dernières années a été, d'une manière générale, caractérisée par un objectif fondamental : « le maintien de la stabilité des prix ». Cette politique s'est exprimée à travers la mise en oeuvre des instruments directs et indirects contrôlables par l'institut d'émission. De ce fait, pour répondre à sa mission, la banque centrale avait comme instruments de politique monétaire : les taux d'intérêts et les réserves obligatoires. Mais, face à l'inadéquation de ces moyens, et vu le contexte socioéconomique prévalant le commencement du 20ième siècle en Haïti « instabilité politique engendrée par le coup d'état militaire, le blocus économique ... » la BRH a entrepris d'assouplir la gestion de la politique monétaire en y introduisant d'autres instruments. En ce sens, après avoir géré la politique monétaire par les taux d'intérêts et les coefficients de réserves obligatoires, elle a introduit à partir de 1996 : les bons BRH et les interventions sur le marché des changes. Le premier est un instrument de reprise de liquidité du système bancaire et le second, un outil d'appoint qui permet d'une part de lisser les fluctuations du cours du change et de l'autre de stériliser une partie du surplus de gourde en circulation. Soulignons que les interventions de la BRH sont passées par deux étapes. D'une part, de 1997 à 2000, elles ont été utilisées pour stabiliser le taux de change et réduire sa volatilité39. D'autre part, depuis 2001 elles visent la reconstitution des réserves nettes de changes de la BRH. Sous-période 1990-1994 La période 1990 - 1994 a été considérée comme la période la plus critique dans l'histoire de la vie économique en Haïti. La BRH s'est évertuée à mener sa gestion de façon à donner à la devise nationale une progression permettant d'assurer une stabilité des prix et du taux de change. Mais, cependant pour des raisons conjoncturelles et politiques la BRH n'a pas toujours été en mesure de réagir à temps à des fluctuations du cours du change et des prix. Partant de ce fait, la politique monétaire de cette période a été prise en « sandwich ». Par conséquent, c'était une période où nous avions eu une progression 39 A noter que durant la première période mentionnée, les interventions sur le marché des changes ont été réalisées des deux cotés du marché. Tandis que durant la seconde période, elles ont été réalisées seulement du coté des achats. accélérée du déficit budgétaire et le taux d'inflation le plus élevé (plus de 50 %), et où le taux de change a connu une brutale détérioration40. Sous-période 1995-1996 Au retour à l'ordre constitutionnel, la banque centrale s'était donnée plus de flexibilité dans la conduite de la politique monétaire. Car la tension de la sphère politique et la pression de l'international étaient moindres. Elle accordait une attention soutenue aux fluctuations du cours du change sans pour autant répondre du tac au tac aux variations des indicateurs économiques. Certes, les objectifs de la politique monétaire, pour les deux années fiscales consécutives (1995-1996), présentaient des similitudes. Cette politique s'évertuait notamment de contenir les anticipations de dépréciation de la gourde par une stabilité du taux de change et réduire l'inflation. Toutefois le premier semestre de l'année 96 a été marqué par le recours soutenu du trésor au financement de la banque centrale. Les instruments utilisés ont été les suivants : le taux des réserves obligatoires et les interventions de la BRH sur le marché des changes. Les résultats de cette politique ont été concluants dans la mesure où le taux de change était resté en deçà de la barre de 17 gourdes pour un dollar E.U. De même que le taux d'inflation était revenu en moyenne annuelle de 51.80 % en 1994 contre 17.26 % en 1995 et à 16.95 % en 1997. Donc l'effet concomitant du maintient des réserves obligatoires et les interventions de la BRH sur le marché des changes a permis de stériliser l'impact des liquidités injectées par le biais du financement du trésor. Sous-période 199 7-2000 Cette sous-période a été considérée comme une nouvelle donne dans l'histoire de la politique monétaire haïtienne, plus précisément au début de l'exercice 9741 . Cette nouvelle donne s'est exprimée par l'introduction d'un nouvel instrument : en l'occurrence la création des Bons BRH, par la banque centrale. Ces bons allaient être considérés comme un instrument de reprise de liquidité à court terme du système bancaire. Cette mesure visait de produire un double effet, d'une part il s'agissait de substituer progressivement les bons aux réserves obligatoires pour signifier que la banque voulait rompre avec la politique de 40 La gourde avait perdu plus de deux tiers de sa valeur 41 À partir du mois de novembre 1996 répression financière qui avait prévalu durant les années antérieures. D'autre part, il était donné aux opérateurs économiques le signal d'un engagement de la BRH envers le développement du marché interbancaire. L'utilisation des bons BRH a permis à la banque centrale de doter d'un instrument de contrôle indirect de la masse monétaire. A côté de ce nouvel instrument, la banque centrale avait fait usage des interventions sur le marché des changes. Nous avions eu comme résultats : le taux d'inflation en glissement annuel est passé de 17.10 % en 1996 à 16.95 %, 8.27 % en 1998, 9.92 % en 1999 et pour remonter à 15.32 % en 200042. De même, l'effort de stabilisation a été payant jusqu'en septembre 1999 où la gourde s'échangeait 16.95 gourdes pour un dollar EU ; pour ensuite atteindre 28.33 gourdes pour un dollar en septembre 2000. Sous-période 2000-2005 La politique monétaire pour cette sous période, plus spécifiquement pour les exercices de 2001 à 2004, a été entravée par des difficultés de tout genre, particulièrement les séquelles des élections de mai 2000 qui ont engendré des tensions politiques et sociales et des problèmes économiques au sein de la société. De ce fait, les autorités monétaires d'alors avaient pour objectif la réduction du financement du déficit public, la maîtrise et le maintien des taux d'inflation et de change dans un certain intervalle. De plus, sous la contrainte du FMI, l'obligation leur était faite de procéder à la reconstitution des réserves nettes de change de la BRH. Ainsi, les bons BRH, instrument privilégié de la banque centrale depuis 2001, les coefficients de réserves obligatoires sur les passifs des banques et les interventions sur le marché des changes43 ont été les principaux instruments utilisés par la BRH. Comme résultats nous avons eu des taux d'inflation de 42.46 % en fin d'exercice 2002-2003, 22.53 % en 2003-2004 et 14.84 % pour l'exercice suivant. Le marché des changes a été stabilisé autour de 43 gourdes pour un dollar E.U. Mis à part les taux de change et d'inflation que la banque centrale suit de très près, la masse monétaire en circulation est un agrégat doté d'une extrême importance pour les autorités monétaires. Partout où elle est localisée, les répercutions de son expansion sont 42 On pourrait expliquer cette remontée par la crise politique née des élections de mai 2000. 43 Il est à signaler que l'instrument : « les interventions sur le marché des changes » a été utilisé dans le but de la reconstitution des réserves nettes de change. promptes à amplifier des tentions inflationnistes. De ce fait nous pensons qu'un coup d'oeil sur l'évolution de sa croissance, pour la période d'étude, nous permettrait de voir son lien avec le taux d'inflation en Haïti. La masse monétaire M2 n'a pas suivi une tendance spécifique durant la période de notre étude. Elle a évoluée dans une fourchette de 2 % à 32 % sur toute la période. Les taux les plus élevés ont été enregistrés pour les années de 1993 et 2003. le taux de croissance le plus faible a été enregistré en 1996. Le taux d'inflation le plus élevé44 durant ces vingt cinq dernières années a été observé en 1994, l'exercice succédant la période où nous avons eu la croissance la plus considérable de la masse monétaire ; ce qui monte l'effet de son expansion sur l'inflation. Une conclusion logique est que l'impact se réalise avec retards sur le niveau général des prix. Graphe # 2 Evolution du taux de croissance de M2 et du taux d'inflation de 1991 à 2005.

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 60.00 50.00 40.00 30.00 20.00 10.00 VarM2 Tx_INF Source : Rapports Annuels de la BRU 44 51,08 % 2.3 Evolution de la part des Importations dans le PIB réel Un autre indicateur qui permet de cerner le canal du pass-through est la part des importations dans le PIB réel. Graphe # 3 Evolution en pourcentage de la part des importations dans le PIB réel pour la période de 1990 à 2005

Source : Rapports Annuels de la BRH Durant toute la période, nous constatons que la tendance est à la hausse. De 1990 à 2005, elle oscille entre 9.10% et 120.85%. Dès 1991, en termes réels, les importations équivalaient déjà à plus de 50% du PIB ce qui nous laisse comprendre que la logique de dépendance du reste du monde en termes d'importations pour l'économie haïtienne et la détérioration de l'appareil production semblent perdurer et ceci durant toute la période. Pour essayer de cerner rapidement ce phénomène, essayons de faire un bref rappel45 de l'évolution de quelques indicateurs du commerce extérieur durant ces 15 dernières années. Le commerce extérieur d'Haïti, facteur conditionnant de son développement est dans une situation préoccupante. En effet, sur toute la période, on observe une tendance à la hausse de l'effort à l'exportation (X / PIB) qui s'explique plus par une contraction de 45 Pour une analyse plus approfondie de l'évolution du commerce extérieur en Haïti sur les deux dernières décennies, lire Wilson Laleau 2002, La situation du commerce extérieur haïtien : une mise en perspective, PNUD. l'appareil productif que par une forte croissance des exportations. En effet, en faisant la sommation de toutes les croissances du PIB obtenue durant la période, on obtient un taux de croissance négatif, soit -12.27%. En terme de croissance économique, Haïti a donc régressé au cours de la période tandis que les exportations ont sensiblement augmenté. Dans ce contexte, la demande interne a surtout été satisfaite par les importations. La progression de la demande des biens importés a donc permis de provoquer d'abord une demande de devises, et ensuite une augmentation du taux de change impliquant une perte de valeur de la monnaie nationale46 et une augmentation des prix sur le marché local. Par conséquent cette progression peut servir de courroie de transmission de l'inflation. D'un autre coté, on observe un taux de couverture des importations par les exportations passer de 45% dans les années 1990 à moins de 25% en 2005 ( voir graphique en annexe) entraînant un déficit commercial structurel qui n'est pas sans conséquence sur le change. Pourtant Haïti n'a pas pu profiter de cette dépréciation quasi-continue de sa monnaie par rapport au dollar US en réorganisant complètement son appareil productif afin de bénéficier de ce gain de compétitivité47et redressant par surcroît sa balance courante. 2.4 Evolution de la volatilité du taux de change. La volatilité du taux de change est retenue dans la littérature économique comme déterminant macroéconomique du coefficient du pass-through. Suivant certains auteurs comme Mann (1986), Jonathan Mc Carty (2006), elle est corrélée négativement au degré du pass-through. En effet, selon eux, une volatilité de change élevée rend les importateurs plus réticents à changer le niveau des prix de leurs produits ; ceux-ci préfèrent jouer sur leur marge de profit, ce qui réduit la mesure du pass-through. Ce raisonnement qui se base sur un environnement concurrentiel, sous tend donc qu'une hausse de la volatilité du taux de change implique un impact plutôt limité sur les prix à l'importation et aussi sur les prix à la consommation. Dans le cadre de cette étude, nous avons cerné la volatilité du taux de change à partir de l'écart type glissant sur un horizon temporel d'un semestre. Elle a évolué comme suit : 46 Le taux de change est côté à l'incertain 47 Phénomène de courbe en J. Pour que ce dernier puisse se vérifier, il faudrait que le théorème des élasticités critiques (Conditions de Marshall Lerner) soit d'abord vérifié pour le pays. Graphe # 4 Volatilitilité du taux de change HTG / USD de mars 1991 à septembre 2005.

Volatilité_txch Linear (Volatilité_txch)

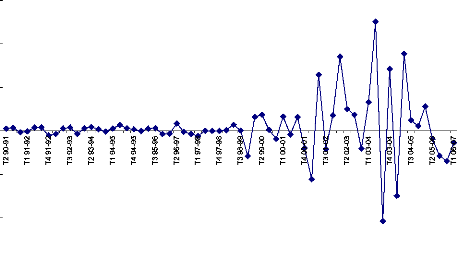

Source : BRH Le graphique nous permet de voir rapidement la tendance de la volatilité du taux de change pour la période. En effet, de mars 1991 à septembre 2005, la volatilité du taux change est de plus en plus élevée. Pour apprécier son évolution, nous avons jugé bon de sectionner la période en deux sous périodes : la première allant de mars 1991 à juillet 2000 et la seconde de juillet 2000 jusqu'à la fin de la période. Pour la première sous-période, la volatilité moyenne du taux de change a été estimée à 0.92. On remarque quelques pics sur la période qui correspondent précisément à la période d'embargo. Pour la deuxième sous- période, la volatilité moyenne du taux de change a été estimée à 1.48, ce qui confirme l'idée qu'effectivement, la volatilité du change a effectivement augmenté au cours de la période. Plusieurs causes peuvent être retenues pour tenter d'expliquer ce constat. D'une part, il y a les troubles sociopolitiques qui se sont succédées durant cette sous-période (contestation des élections du 21 mai 2000, départ d'Aristide) qui ont eu pour corollaire d'alimenter les anticipations négatives des agents économiques ce qui a un impact non négligeable sur le change. D'autre part, on peut retenir la hausse considérable de nos importations non suivie par les exportations, ce qui a grandement détérioré le solde commercial du pays48, provoquant une pression quasi permanente de la demande de devises sur l'offre, ce qui ne fait qu'alimenter la spéculation49 sur le marché de changes. Si l'on tient compte du raisonnement de Mann, on serait porté à dire que le degré du pass-through est plus faible dans la deuxième période que dans la première. Mais l'économie haïtienne a ses spécificités et ce raisonnement ne tient pas forcément dans le cas d'Haïti. En effet, analysant le graphique ci-dessous on voit que le taux de croissance des prix à l'importation est relativement faible de 1990 à 1999 et plutôt élevé sur le reste de la période. Ceci semble évolué de pair avec la volatilité du taux de change. Toutefois, cette analyse graphique ne nous permet pas d'affirmer que dans le cas d'Haïti, il existe une corrélation positive entre ces deux variables car il faut noter que durant la deuxième sous- période, les différents gouvernements qui se sont succédés n'ont pas pratiqué la politique de subvention des produits pétroliers, ce qui a eu un impact direct sur la volatilité de l'indice des prix à l'importation, quand on sait que la facture pétrolière pèse lourd dans le niveau de nos importations. Depuis cette décision des autorités étatiques, toute variation des prix des produits pétroliers sur le marché international est suivie sur le marché local. 48 Voir graphique en annexe. 49 La spéculation évolue en sens inverse avec le niveau des réserves de la banque centrale. Or à partir des années 2000, la banque centrale n'intervient plus du coté de la vente de devises sur le marché des changes à cause du faible niveau des ses réserves nettes de change. 60 40 20 0 -20 -40 -60

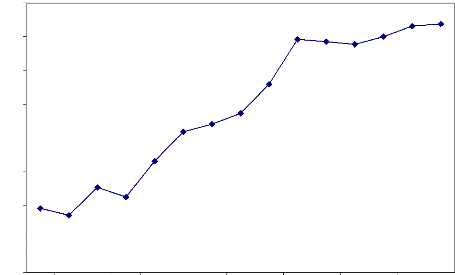

Source : IHSI 2.5 Evolution du degré d'ouverture50 de l'économie haïtienne Le degré d'ouverture d'un pays est retenu dans la littérature comme un déterminant macroéconomique du coefficient pass-through. Cependant, les différents auteurs restent un peu ambigus sur la relation existante entre le coefficient du pass-through du taux de change et l'ouverture d'un pays. Certains pensent qu'il y a une relation positive entre les deux variables, c'est à dire que plus un pays est ouvert, plus le degré du pass-through devrait être élevé. D'autres auteurs comme Romer (1993) pensent que la relation est plutôt inverse. Ce dernier explique ces résultats en soutenant qu'il est difficile de poursuivre les politiques de stabilisation dans les petites économies ouvertes. En fait, l'ambiguïté résulte du fait que les auteurs utilisent une chaîne directe ou indirecte dans leur calcul. Donc la relation sera positive ou négative, dépendamment de la chaîne utilisée. 50 Ce ratio est obtenu en divisant la moyenne annuelle des importations et des exportations par le montant du PIB. Dans cette étude nous avons calculé le degré d'ouverture de l'économie haïtienne à partir de la statistique suivante : (X +M) / 2 PIB. Elle a évolué comme suit : Graphe # 6 Evolution en pourcentage du taux d'ouverture

de l'économie haitienne de 1991 à

69.24 70.10 73.85 0.00 80.00 70.00 60.00 50.00 40.00 30.00 20.00 10.00 67.77 25.29 19.03 22.41 17.02 55.92 33.06 47.28 41.79 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

degré d'ouverture Source : BRU Ce graphique nous montre que le degré d'ouverture de l'économie haïtienne est de plus en plus élevé sur toute la période. En tant que petite économie ouverte, donc preneur de prix dans le commerce international, la transmission internationale des chocs a dû affecter positivement le degré du pass-through du taux de change sur les prix à l'importation, vu le poids de cette variable dans le PIB. Chapitre 3 : Modélisation de l'impact des

fluctuations du taux de change Dans ce chapitre, dans un premier temps, nous allons procéder à la description de la base de donnée utilisée pour la réalisation de ce travail. Dans un second temps nous effectuerons certains tests sur les variables retenues. Pour atteindre ce but nous avons retenu les variables suivantes : la masse monétaire M2, le taux de change, l'indice des prix à l'importation et l'indice des prix à la consommation. Toutes les données que nous aurons à utiliser sont en rythme mensuel. Dans un troisième temps, nous analyserons les résultats de nos estimations tout en faisant des recommandations jugées opportunes au terme de ce travail. 3.1. Description de la base de données 3.1.1 Masse monétaire M2 La masse monétaire est un terme désigné par la Banque Centrale et dont la principale caractéristique est le degré de liquidité ou de la vitesse de circulation. Généralement la monnaie créée par la Banque Centrale au profit du Trésor contribue à faire augmenter la masse monétaire et engendre souvent un surplus de liquidité dans le système bancaire. Dès lors, ce surplus de gourdes a pour conséquence immédiate d'augmenter l'offre de gourdes sur le marché des changes ce qui fait baisser la valeur de la monnaie locale par rapport au dollar. De ce fait, une progression de la masse monétaire contribuerait à augmenter la volatilité du taux de change, si la production ne suit pas. Dans notre travail, nous avons préféré M2 à M3 qui est la masse monétaire au sens large parce qu'il existe déjà un effet change dans cette dernière à cause des dépôts en dollars de M3 qui sont convertis en gourdes. Soulignons que dans le cadre de l'économie haïtienne, M2 regroupe la masse monétaire M1 augmentée de la quasi-monnaie51. 51 La quasi-monnaie se compose des dépôts d'épargne et des dépôts à terme. 3.1.2 Taux de change Le taux de change dont nous disposons est le taux de change nominal de fin de période. C'est un taux de change bilatéral (HTG/USD) coté à l'incertain de manière à ce qu'une hausse du taux corresponde à une dépréciation de la monnaie nationale, la gourde, et une appréciation de la monnaie étrangère en l'occurrence le dollar. Il faut mentionner que dans le cadre de l'économie haïtienne, cette statistique est calculée à partir des deux compartiments du marché des changes : le marché officiel ou marché formel, composé des banques commerciales et dont les données proviennent à partir des transactions journalières des banques dans le système avec les différents agents économiques ; le marché parallèle ou marché informel composé majoritairement de cambistes et dont les données sont collectés à partir de points stratégiques de ce compartiment du marché. Soulignons que dans le calcul du taux de référence, la banque centrale fait l'hypothèse que le marché officiel représente 60% du marché des changes, le reste étant occupé par le marché informel. La série que nous utilisons provient de la base de données de la Banque Centrale (BRH). 3.1.3 Indice prix à la consommation (IPC) La série d'IPC que nous allons utiliser pour faire ce travail est sur une base mensuelle et est collectée à partir de la base de données de l'Institut Haïtien de Statistique et d'Informatique (IHSI). Elle est calculée à partir de la même période de référence, c'est à dire novembre 1996. Il faut souligner que l'économie haïtienne a connu 6 paniers52 de consommation qui se sont succédés dans les dates suivantes : 1948, 1980, 1987, 1991,1996 et le dernier en date, 2004 pour tenir compte des changements survenus dans les habitudes de consommation des ménages haïtiens et l'évolution de la pondération de certains produits au fil des ans. Cet indice permet d'établir un taux d'inflation conjoncturel en calculant une variation en rythme mensuel de l'IPC et permet également d'obtenir un taux d'inflation structurel en calculant une variation de l'IPC en rythme annuel. Il permet donc d'appréhender l'évolution du coût de la vie à partir du taux de l'inflation mensuel et annuel. 52 Voir Annexe XII : Les générations d'IPC calculées en Haïti. 3.1.4 Indice des prix à l'importation Nous disposons de données trimestrielles sur la série indice des prix à l'importation en provenance de l'IHSI. Nous l'avons mensualisé en supposant que sur 3 mois, l'indice ne varie pas sensiblement. Il a été collecté sur deux bases différentes : une partie sur la base 75-76 et une autre partie sur la base 97-98. Nous avons effectué un raccordement des deux sous-séries afin de l'avoir sur une seule base : 1997-1998. 3.2 Présentation du modèle 3.2.1. Méthodologie L'approche méthodologique retenue dans le cadre de ce travail est le modèle VAR Standard. Ce choix se justifie en ce sens que ce modèle est éclectique car il ne sous tend pas une théorie spécifique et de ce fait accorde une certaine liberté au modélisateur qui dès lors utilisera les données en fonction de ce qu'il cherche. En plus, il permet de faire des simulations entre les données de manière à étudier aisément l'impact d'un choc d'une variable sur une autre ou sur tout un ensemble de variables. La méthodologie du modèle VAR se déroule en 5 étapes. Stationnarisation des variables Avant tout traitement économétrique, il convient de tester la stationnarité des variables étudiées. Un processus Xt est dit stationnaire si tous ses moments sont invariants pour tout changement de l'origine du temps. Il existe deux types de processus non stationnaire : le processus TS (Trend Stationnary Processes) qui représente une non stationnarité de type déterministe et les processus DS (Difference Stationnary Processes) pour lesquels la stationnarité est de type aléatoire. Ces processus sont respectivement stationnarisés par écart à la tendance et par un filtre aux différences. Dans ce dernier cas, le nombre de filtre aux différences permet de déterminer l'ordre d'intégration de la variable53. Afin de discriminer entre les deux types de processus et d'appliquer la méthode de stationnarisation adéquate, nous utiliserons les tests de Dickey et Fuller Augmenté. Détermination du modèle VAR optimal 53 S'il est nécessaire de différencier d fois une variable afin de la rendre stationnaire, on dit qu'elle est intégrée d'ordre d, notée I(d). Après avoir stationnarisé les variables si elles ne le sont pas, nous construisons un modèle VAR. Un modèle VAR à k variables et à p décalages noté VAR(p) s'écrit : Yt = A0 + A1 Yt-- 1+ A2 Yt - 2 + ... + Ap Yt - p + Vt -A(D)Yt = A0 + vt ou Yt est un vecteur de dimension (k, 1) et vt le vecteur des résidus. Avant tout traitement économétrique, il convient de déterminer le retard p optimal ; il s'agit de celui qui minimise les critères d'Akaike (AIC) et Schwartz (SBC). La connaissance de ce retard est en effet nécessaire pour les étapes suivantes. Toutefois, si le retard p demeure le même tout au long de l'étude, le modèle VAR déterminé à cette étape peut faire l'objet d'une modification, en fonction des résultats obtenus lors de l'étape suivante. Etude de la cointégration

Pour mettre en place ce test, on utilise la statistique de Johannsen, X, calculée à partir des valeurs propres Xi, de la matrice définissant les relations de long terme du modèle. Cette statistique se calcule comme suit : X = -n ?k i = r+1 Ln (1- Xi). Elle suit une loi de probabilité (similaire à un Khi deux) tabulée à l'aide des simulations de Johannsen et Juselius. Le test54 fonctionne par exclusion d'hypothèses alternatives quant au nombre de relations de cointégration r. On teste d'abord l'hypothèse nulle Ho : r = 0 contre l'hypothèse alternative r > 0. Si Ho est acceptée, la procédure de test s'arrête sinon, on 54 Cette procédure est effectuée directement par E-views. Le traitement de série chronologiques impose ce test afin d'éviter les risques de régressions fallacieuses. De plus, dans le cadre de la modélisation VAR, la présence de cointégration nécessite une correction du modèle (Vector Error Correction Model) qui tienne compte de cette relation. passe à l'étape suivante en testant r = 1 contre r > 1. Ce schéma est reproduit tant que Ho est rejetée. Si pour le test de Ho : r = k contre r > k, Ho est rejetée, cela signifie que les variables ne sont pas cointégrées. Etude du modèle VAR (ou VECM) Si l'étape précédente met en évidence des relations de cointégration, l'étude se fera à ce niveau sur le modèle VECM ; dans le cas contraire, on poursuit l'analyse à l'aide du modèle VAR déterminé lors de la deuxième étape. Ces modèles permettent d'analyser les effets d'une politique économique au travers de deux outils : - L'analyse des fonctions impulsionnelles. Elles permettent de mesurer l'impact d'un choc sur les variables. Il est alors possible d'étudier les impacts que les variables ont les unes sur les autres. Néanmoins, si ce type de modélisation nous renseigne sur l'impact qu'ont les variables les unes sur les autres, elle n'indique pas le sens de la causalité. Etude de la causalité Au niveau théorique, la mise en évidence de relations causales entre les variables économiques permet une meilleure appréhension des phénomènes économiques, et amène des informations supplémentaires quant à l'antériorité des événements entre eux et par la même, permet la mise en place d'une politique économique optimisée. Nous utilisons ici la notion de causalité développée par Granger : la variable y1t cause la variable y2t si la prévision de cette dernière est améliorée en incorporant à l'analyse des informations relatives à y1t et à son passé. 3.2.2. Spécification du modèle Le modèle que nous allons utiliser répond à la spécification suivante. n n n n TX = ? - ? ? ? á á á á ë + + + + (1) 11 TX IPI IPC M t i 12 t i - 13 t i - 14 t i t - 1

n n n n IPI = ? ? ? ? á á á á ë + + + + (2) 21 TX IPI IPC M t i - 22 t i - 23 t i - 24 t i t - 2 i =1 i=1 i =1 i=1 n n n n IPC =? ? ? ? á á á á ë + + + + 31 TX IPI IPC M (3) t i - 32 t i t i - - 33 34 t i t - 3 i=1 i=1 i = = 1 i 1 n n n n M =? ? ? ? á á á á ë + + + + (4) 41 TX IPI IPC M t i - 42 t i - 43 t i - 44 t i t - 4 i =1 i=1 i =1 i=1 Où TX représente le taux de change bilatéral gourde / dollar. Nous aurions pu utiliser un taux de change effectif nominal mais cette statistique n'étant pas disponible, nous avons alors choisi le taux de change par rapport au dollar américain car les Etats Unis sont notre principal partenaire commercial. IPI représente l'indice des prix à l'importation. Cet indice a été collecté en rythme trimestriel. Nous l'avons mensualisé en supposant que sur le très court terme, les prix à l'import ne varient pas. IPC représente l'indice des prix à la consommation et M la masse monétaire M2. 3.2.3. Estimation La première démarche avant tout traitement économétrique est de tester la stationnarité des variables qui vont être utilisées dans le modèle pour éviter d'avoir des régressions fallacieuses. La méthode utilisée pour stationnariser55 les différentes variables est la technique « ADF ». Les tests ADF montrent que toutes les variables sont stationnaires en différence, à l'exception de la variable IPI qui est stationnaire en niveau. Les principaux résultats sont synthétisés dans le tableau suivant : Tableau 3.- Principaux résultats des tests ADF

Source: Calculs effectués par les auteurs Ces résultats nous permettent de dire qu'il y a une

présomption de cointégration entre les 55 Dans la littérature économétrique, d'autres tests sont utilisés. Il s'agit des tests de Phillips- Perron, Elliott - Rothemberg et Stock, KPSS, Schmidt-Phillips, Perron-Vogelsang... 56 1 : Modèle sans constante ni tendance 2 : Modèle avec constante 3 : Modèle avec constante et tendance cette hypothèse. Mais avant de réaliser ce test nous devons déterminer le modèle VAR optimal. Ce dernier pourra être réalisé en déterminant le modèle pour lequel le critère d'information d'Akaike ou Swartz est minimum. Tableau 4.- Recherche d'un modèle VAR optimal.

Source : Calculs effectués par les auteurs Le modèle var optimal retenu est un var (1)57. Il est obtenu pour la valeur du retard pour laquelle le critère de Swartz est minimum. A noter que les variables sont placées dans l'ordre suivant : TX ? IPI ? M2 ? IPC. Cet ordre58 placé suivant une intuition théorique est supportée par le test de causalité de Granger. Tableau 5.- Résultats des tests de causalité de Granger.

57 Voir annexes. 58 A noter que cet ordre a déjà été utilisé par Jonas Stulz où il a étudié le passthrough du taux de change pour la Suisse.

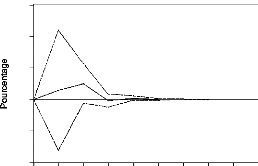

Source : Calculs effectués par les auteurs Suivant ce test, les prix à l'importation causent la masse monétaire, et cette dernière cause les prix à la consommation au sens de Granger. Par contre, au sens de Granger, le taux de change ne cause pas les prix à l'importation. Néanmoins nous retenons cet ordre pour la suite du travail. A présent, nous pouvons tester l'hypothèse de cointégration entre les variables. E-views nous permet de le réaliser à partir du test de Johannsen59. Ce test nous a permis d'accepter l'hypothèse de cointégration entre les variables. En fait elle nous permet de voir qu'il existe au moins une relation de cointégration entre nos différentes variables. Cette relation est la suivante : TX = 2.18 IPI + 0.01M2 -1.73 IPC. Mais cette équation ne nous permet pas de voir l'impact des changements du taux de change sur les indices des prix à l'importation et à la consommation. Toutefois, pour pouvoir corriger l'erreur, nous avons estimé sur Eviews un VEC. Cette dernière estimation nous a permis de voir que notre modèle n'admet pas de VEC. Nous allons donc continuer notre estimation avec un VAR. Nous pouvons donc à présent calculer le pass-through du taux de change sur les prix à l'import (passthrough premier degré) et le pass-through des prix à l'import sur les prix à la consommation (pass-through du second degré.) 3.3 Analyse des résultats et Recommandations 3.3.1. Analyse des résultats Le pass-through du taux de change sur les prix à l'importation _ pass-through du premier degré_ peut être représenté graphiquement comme suit : 59 Voir annexes. Graphe # 7.- Réponse de l'indice des prix à l'importation suite à une variation de 1% du taux de change

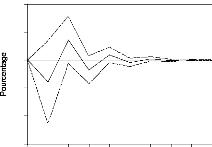

3 2 1 0 -1 -2 1 2 3 4 5 6 7 8 9 10 Mois Le pass-through des prix à l'importation vers les prix à la consommation _ passthrough du second degré_ peut être représenté comme suit : Graphe # 8.- Réponse de l'indice des prix à la consommation suite à une variation de 1% de l'indice des prix à l'importation.