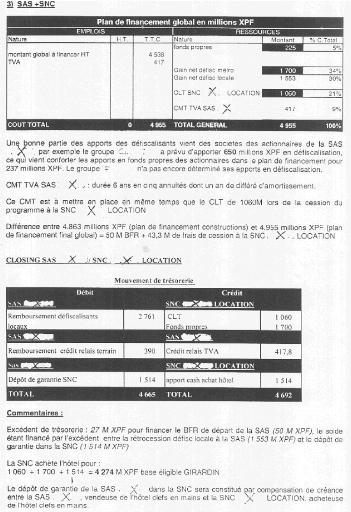

Annexe 3 : Exemple de montage de

défiscalisation

Annexe 4: Estimation des déterminants de la

demande hôtelière

|

modèle 1

|

modèle 2

|

modèle 3

|

modèle 4

|

modèle 5

|

modèle 6

|

modèle 7

|

modèle 8

|

|

dlncvs

|

dlncvs

|

dlncvs

|

dlncvs

|

dlncvs

|

dlncvs

|

dlncvs

|

dlncvs

|

|

dlPxR

|

-0.032

|

-0.268

|

-0.351

|

-0.354

|

-0.351

|

-0.361

|

-0.235

|

-0.372

|

|

(0.22)

|

(2.15)*

|

(2.85)**

|

(2.86)**

|

(2.87)**

|

(2.70)**

|

(1.72)

|

(2.75)**

|

|

dlcout

|

|

0.352

|

0.413

|

0.412

|

0.380

|

0.398

|

0.344

|

0.400

|

|

|

(7.12)**

|

(8.69)**

|

(8.62)**

|

(7.94)**

|

(8.01)**

|

(6.44)**

|

(8.00)**

|

|

dlpibus

|

|

|

4.021

|

4.094

|

4.043

|

4.807

|

|

4.877

|

|

|

|

(4.19)**

|

(4.20)**

|

(4.26)**

|

(4.43)**

|

|

(4.45)**

|

|

dollar

|

|

|

|

0.000

|

0.001

|

0.001

|

0.000

|

0.001

|

|

|

|

|

(0.52)

|

(1.80)

|

(1.19)

|

(0.63)

|

(1.05)

|

|

loaerienne

|

|

|

|

|

0.000

|

0.012

|

-0.019

|

-0.004

|

|

|

|

|

|

(0.00)

|

(0.18)

|

(0.28)

|

(0.05)

|

|

lohotel

|

|

|

|

|

0.442

|

0.427

|

0.437

|

0.350

|

|

|

|

|

|

(2.69)**

|

(2.10)*

|

(1.94)

|

(1.49)

|

|

lgie

|

|

|

|

|

|

-0.000

|

-0.001

|

-0.005

|

|

|

|

|

|

|

(0.01)

|

(0.11)

|

(0.35)

|

|

dlpibfr

|

|

|

-2.427

|

-2.487

|

-2.458

|

-2.843

|

|

-2.793

|

|

|

|

(2.40)*

|

(2.43)*

|

(2.46)*

|

(2.71)**

|

|

(2.64)*

|

|

ipa

|

|

|

|

|

|

|

|

0.001

|

|

|

|

|

|

|

|

|

(0.67)

|

|

Constant

|

0.002

|

0.002

|

-0.005

|

-0.029

|

-3.681

|

-3.690

|

-3.363

|

-2.890

|

|

(0.27)

|

(0.27)

|

(0.70)

|

(0.62)

|

(2.58)*

|

(1.90)

|

(1.64)

|

(1.27)

|

|

Observations

|

95

|

95

|

83

|

83

|

83

|

71

|

83

|

71

|

|

R-squared

|

0.00

|

0.36

|

0.52

|

0.52

|

0.56

|

0.62

|

0.44

|

0.62

|

Absolute value of t statistics in parentheses * significant at

5%; ** significant at 1%

Modèle 1: Dlncvst = j0 + j1 dlPxRt + t

Modèle 2 : Dlncvst = j0 + j1 dlPxR + j2 dlcout

t + t

t

Modèle 3 : Dlncvst = j0 + j1 dlPxR + j2dlcout j3 dlpibus

t + j4 dlpibfr t + t

t t +

Modèle 4 : Dlncvst = j0 + j1 dlPxR + j2 dlcout j3 j4

dlpibfr + t

t +

t + dlpibus j5 dollar +

t t t

Modèle 5 : Dlncvst = j0 + j1 dlPxR + j2 dlcout j3 dlpibus

+ dlpibfr t + j5 dollar j6 j7

t + loaerienne + lohotel t + t

t t + t

j4

t

Modèle 6 : Dlncvst = j0 + j1 dlPxR + j2 dlcout + j3

dlpibus dlpibfr + dlgie t

t + j5 dollar + j6 loaerienne j7 lohotel +

t t t + j3 t t + t j8

t

Modèle 7 : Dlncvst = j0 + j1 dlPxR t + j8 dlgie

t + j2 dlcout t +

t + j5 dollar t + j6 loaerienne t

t + j7 lohotel

Modèle 8 : Dlncvst +

t = j0 + j1 dlPxR + j2 dlcout + j3 dlpibus

t t t + j3 dlpibfr t + j5 dollar t + j6

loaerienne t + j7 lohotel t + dlgie

j8

j9 IPA t + t

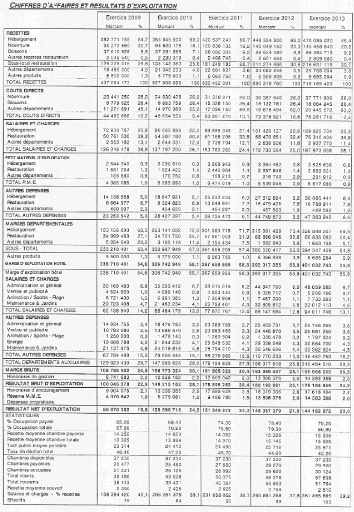

Dlncvs : différence première du logarithme du

nombre de nuitées hôtelière corrigé des variations

saisonnières

DlPxR: différence première du logarithme du prix

déflaté de la nuitée hôtelière Dlpibus :

différence première du logarithme du PIB Américain

Dlpibfr : différence première du logarithme du PIB

Français Dollar: taux de change FCPF /$

lgie: logarithme des dépenses de promotion touristiques du

GIE lohotel: logarithme de la capacité hôtelière

loaerienne: logarithme de la capacité aérienne

43

Annexe 5 : Econométrie

appliquée

Correction des variations saisonnières (CVS)

S'il existe un phénomène saisonnier, l'observation

relative au mois m de l'année a prend la forme:

Xma = Tma + Sm +ma

où Tma est la tendance sous-jacente, insensible

au mouvement saisonnier, S le facteur saisonnier, et un

m ma

terme aléatoire.

On peut aussi supposer que le mouvement saisonnier est

multiplicatif, en retenant la spécification suivante:

Xma = Tma Sm( 1+ ma)

Il est équivalent d'utiliser cette dernière

spécification, ou d'appliquer la spécification additive aux

logarithmes des variables considérées. Des tests permettent de

choisir la spécification la plus convenable pour le cas

considéré.

Pour estimer les coefficients Sm, il faut disposer

d'une série mensuelle assez longue (au moins quatre ans).

On commence par affecter à chaque mois une moyenne mobile

sur douze mois (MM 12). On peut utiliser une formule du type suivant:

Mt = (X t-6/2 + X

t-5 + Xt-4 + Xt-3 + Xt-2 +

Xt-1 + Xt + Xt+1 + Xt+2 + Xt+3 +

Xt+4 + Xt+5 + Xt+6/2)/12 On calcule ensuite les

écarts entre X t et M t

Et =Xt -Mt

et on estime le coefficient saisonnier S par U m :

m

Um = (1/n)aEam

où n est le nombre d'années sur lesquelles on a

mesuré les écarts E t. La série CVS est ensuite

estimée en calculant:

Cam = Xam - Um

Observons que le terme aléatoirereste présent

dans l'expression de la série CVS, qui ne cherche pas à

t

corriger l'aléa, mais seulement l'effet saisonnier.

La stationnarité

La stationnarité est la clef d'analyse des séries

temporelles

Une série {Y t} est dite strictement stationnaire si la

distribution conjointe de (Y,É ,Y identique

tk ) est à celle

t

de (Y ,É ,Y stationnarité dit que la conjointe

(Y

t+t tk+t ). Autrement dit

la stricte distribution de t ,É,Y est

tk )

invariante quand on fait glisser le temps.

Cette condition étant difficile à vérifier,

on utilise une version plus faible de la stationnarité. On dit qu'une

série est faiblement stationnaire si:

E(Yt) est indépendante de t

Var (Y t ) est une constante finie indépendante

de t

Cov (Y t, Yt-k) est une fonction finie de k, indépendante

de t.

Les séries non stationnaires

Les séries temporelles non stationnaires peuvent

être stationnarisées en calculant leur différence. La

série caractérisée par:

Yt = u + aY + 6t

t-1

est stationnaire si #!#< 1. Si #!#= 1, alors la série

suit une marche aléatoire avec une dérive u et est non-

stationnaire puisque:

E(Yt) = u + Y0

Var (Y t ) = ta26

D'après le test DF, cette série a une racine

unitaire, c'est -à-dire qu'elle est intégrée d'ordre 1.

Sa différence première D.Y stationnaire.

t = Yt - Yt-1 est alors stationnaire car 6

t est

Le test de Dickey-Fuller

On désire s'assurer que la série n'est pas

parfaitement autocorrélée,

43 Inspiré du Livre Econométrie

appliquée, I.Cadoret et al (2004), De Boeck

i.e.a ~1 dans Y + a +

t = j-t Y Et

t-1

ou, de façon équivalente, O~0 dans A Y j-t + OY +

t

t = t-1

L'hypothèse nulle est donc H : O = 0. Le test t ne tient

malheureusement pas dans ce cas, car les données sont...

0

non stationnaires sous H 0. Il faut donc utiliser une loi de

Dickey-Fuller. Le test de DF teste s'il y a une racine unitaire dans le

processus générateur de données. Enfin, s'il y a de

l'autocorrélation dans les données, il faut utiliser un test de

Dickey-Fuller augmenté (ADF) (ou Phillips-Perron). Ce test ajoute des

retards au modèle testé afin de contrôler pour

l'autocorrélation.

On obtient alors deux valeurs: la statistique de test et le

«p-value » associé à cette statistique. Si le

«p-value» est inférieur au niveau de confiance fixé

(5%) nous rejetons l'hypothèse nulle: il n'y a pas de racine unitaire.

Dans le cas contraire, on doit corriger le modèle du fait de sa

stationnarité.

La façon de corriger un modèle est de le

différencier, i.e. soustraire à chaque observation la valeur de

la période précédente.

Yt= j-t + a Y + t-1 +

t-1 + Et OY t

devient donc A Y j-t

t =

On voit bien que si l'hypothèse nulle tient, O = 0 et le

terme disparaît du modèle.

Co-intégration et Modèle à

correction d'erreur : l'approche de Engel et Granger

Une série qui contient d racines unitaires doit être

différenciée d fois et est intégrée d'ordre d(I(d))

(ici nos

séries ont été différenciées une

fois puisque qu'elles contiennent une racine unitaire et sont

intégrées d'ordre 1).

Soient deux séries temporelles Y

d. alors toute s deux séries sera

t et Xt intégrées d'ordre combinaison

linéaire de

aussi intégrée d'ordre d(Id(d)), par exemple les

aléas d'un modèle de régression.

Cependant, s'il existe un vecteur f3 tel que l'ordre

d'intégration des aléas est inférieur à d, alors,

selon la définition d'Engel et Granger, les séries Yt et Xt sont

co-intégrées.

La notion de co-intégration permet de mettre en

évidence des relations de long terme stables entre les séries

stationnaires. Alors, ce concept reproduit l'existence d'un équilibre de

long terme et l'aléa peut s'interpréter comme un écart

à la période t par rapport à l'équilibre.

Ainsi les relations peuvent être estimées en MCO.

La procédure d'Engel et Granger suggère de

procéder à deux étapes:

Estimer avec la méthode des MCO la relation de long

terme.

Tester à l'aide des tests DF si les aléas sont

stationnaires et les séries co-intégrées.

Si l'on conclut à la stationnarité de la

série des résidus alors les séries sont Y de

t et Xt co-intégrées et la relation

long terme peut être estimée par la méthode

des MCO.

|