|

I

Je dédie ce rapport, en guise de reconnaissance à :

Ø mes parents Jean Alphonse

SANON et Bernadette SANON qui, m'ont éduqué et

supporté jusqu'à nos jours ;

Ø mon oncle Kou Benjamin SANON

qui a été à l'instigation de mes études

supérieures ;

Ø Monseigneur Anselme T SANON pour son

soutien ;

Ø mes frères et soeurs qui

n'ont jamais cessé de m'encourager ;

Qu'ils trouvent à travers cette oeuvre, le fruit de

leurs sacrifices.

DEDICACE

Nos remerciements vont :

Ø à monsieur Hamidou SIDIBE le

Directeur Régional de l'URCPO et son personnel qui, ont

accepté la collaboration dans le sens de mes recherches ;

Ø à monsieur le Directeur du Service

Technique et Formation ;

Ø à monsieur Togué

SOU, notre Maître de stage qui n'a ménagé

aucun effort pour rendre notre séjour agréable et fructueux pour

la réalisation de cette oeuvre ;

Ø à tout le personnel de l'URCPO pour sa

disponibilité ;

Ø à monsieur Blaise BONOU,

notre Directeur de stage qui a bien voulu suivre la rédaction de ce

rapport ;

Ø nous témoignons notre profonde gratitude au

corps professoral et à l'administration du Bon Berger et de l'ISIG pour

la formation que nous avons reçue ;

Ø à nos camarades de classe et à tous nos

amis ;

Que tous acceptent ici, l'expression de notre

profonde gratitude.

Que tous acceptent ici, l'expression de notre profonde

gratitude.

II

REMERCIEMENTS

LISTE DES PRINCIPAUX SIGLES

ET ABREVIATIONS

|

SIGLES

|

SIGNIFICATIONS

|

|

ACI

|

Association Intermédiaire de Crédit

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

CFE

|

Centre Financier des entrepreneurs

|

|

CGAP

|

Groupe Consultatif, d'Assistance aux Pauvres

|

|

CIDR

|

Compagnie Internationale de Développement

Régional

|

|

COOPEC

|

Coopératives d'Epargne et de Crédit

|

|

DID

|

Développement International Desjardins

|

|

DTS/FC

|

Diplôme de Technicien Supérieur en Finances

Comptabilité

|

|

ISIG

|

Institut Supérieur d'Informatique et de Gestion

|

|

MESSRS

|

Ministère des Enseignements Secondaire, Supérieur

et de la Recherche Scientifique

|

|

PARMEC

|

Programme d'Appui et de Réglementation aux Mutuelles

d'Epargne et de Crédit

|

|

PNUD

|

Programme des Nations Unies pour le Développement

|

|

RCPB

|

Réseau des Caisses Populaires du Burkina

|

|

RPC

|

Régime de Prévoyance au Crédit

|

|

SG

|

Secrétariat Général

|

|

STF

|

Service Technique et Formation

|

|

URCPB

|

Union Régionale des Caisses Populaires de la

Bougouriba

|

|

URCPC

|

Union Régionale des Caisses Populaires du Centre

|

|

URCPCE

|

Union Régionale des Caisses Populaires du Centre

Est

|

|

URCPO

|

Union Régionale des Caisses Populaires de l'Ouest

|

III

PREAMBULE

L'Institut Supérieur d'Informatique et de Gestion

(ISIG), a ouvert ses portes à Ouagadougou, en 1992, par

arrêté N°092125/MESSRS/SG/DEST du 21 décembre1992.

Onze ans après, une section verra le jour à Bobo-Dioulasso, en

septembre 2003, par arrêté

N°2003189/MESSRS/SG/DGRESRS/CNESSP/SP.

L'ISIG est une école supérieure privée

qui oeuvre au Burkina pour la promotion des filières

Professionnalisantes.

En effet, depuis 1992, cette école a formé pour

les entreprises publiques et privées, des cadres en informatique,

secrétariat, gestion financière et commerciale. Actuellement,

elle offre d'autres filières de choix telles que la mécanique

auto, l'assurance, la banque, la gestion des ressources humaines, la gestion

des projets.

La formation au niveau de l'institut se fait en trois

cycles :

· le premier cycle qui prépare

les étudiants au diplôme de Technicien Supérieur (BAC

+ 2);

· le second cycle qui forme pour la

licence professionnelle (BAC + 3) et le Master 1(BAC + 4);

· le troisième cycle, pour

l'obtention de Master 2/DESS (BAC + 5).

A la fin de chaque cycle, un stage pratique d'au moins deux

mois est prévu, en entreprise, pour permettre aux futurs cadres que sont

les étudiants de confronter, leurs connaissances théoriques, aux

réalités du monde professionnel.

C'est dans ce cadre que nous avons effectué, du 01

Octobre au 30 Novembre 2006, un stage à l'URCPO. Ce stage s'inscrit dans

la perspective de l'obtention du Diplôme de Technicien Supérieur

en Finances Comptabilité (DTS/FC.

IV

En outre, pour préparer ses étudiants à

mieux faire face à la concurrence qui prévaut sur le

marché de l'emploi, l'institut essaie d'adapter ses enseignements

à l'évolution de la science et de la technologie. A ce titre, il

a adopté les programmes d'enseignements stipulés par le CAMES,

instance dont il a reçu l'agrément pour l'ensemble de ses

diplômes.

A cela il faut ajouter que pour faciliter l'intégration

de ses étudiants, au plan international, l'établissement a

noué des contrats de partenariat dans le domaine de la formation

avec :

· l'université de la Méditerranée

Aix-Marseille ;

· Ecole d'Ingénieurs de Limoge en France ;

· l'université Nationale Lagon à

Accra et Cape Cost ;

· Le Programme des Nations Unies pour le

Développement (PNUD).

V

SOMMAIRE

INTRODUCTION GENERALE

7

PREMIERE PARTIE : PRESENTATION GENERALE DU

RCPB

9

CHAPITRE I: GENERALITES SUR LE RCPB

10

CHAPITRE II:PRESENTATION DE L'URCPO

20

DEUXIEUME PARTIE : L'ACCESSIBILITE AUX

PRODUITS DES INSTITUTIONS DE MICRO FINANCES ET LA GESTION DES RISQUES Y

AFFERENTS

33

CHAPITRE I : CONDITI'ACCES ET DE GESTION DU

CREDITI. LE PROCESSUS D'OCTROI DU CREDIT

34

CHAPITRE II: LA GESTION DES RISQUES

52

TROISIEME PARTIE : CONSTATS ET

SUGGESTIONS

60

I. CONSTATS

61

II. SUGGESTIONS

63

CONCLUSION GENERALE

64

BIBLIOGRAPHIE

65

ANNEXES

66

TABLE DES MATIERES

67

VI

INTRODUCTION

GENERALE

Le Burkina est l'un des pays les plus pauvres du monde. La

majorité de sa population vit en milieu rural, desservie de toute

prestation bancaire classique. Près de 48% de cette population subsiste

avec un revenu annuel de soixante douze mille six cent quatre vingt dix (72 690

FCFA) (rapport INSD 98).

En effet, à majorité analphabète, la

population oeuvre dans le secteur primaire où les moyens

matériels sont désuets; d'une part, et dans le secteur informel

où les moyens financiers sont insuffisants, d'autre part.

Tous ces constats expliquent les nombreuses difficultés

que vit le pays telles que : l'insuffisance alimentaire, la malnutrition,

les épidémies...

Conscients de ces problèmes, l'Etat et plusieurs

institutions financières mènent des luttes stratégiques

contre ces signes tangibles de la pauvreté. C'est, en partie, ce qui est

à l'origine de la création des institutions de micro finance

dites «coopératives», ou «mutuelles d'épargne et

de crédit».

Elles ont pour but l'intégration des plus

démunies et ceux qui ont été marginalisés par le

système financier classique, dans la circulation monétaire.

Actuellement les instituions de micro finance sont en pleine

croissance au Burkina. Cette effervescence s'explique, principalement, par une

accessibilité plus souple au crédit, comparativement à

celle des banques.

Mais, la nature de leurs clientèles et de leurs

activités les exposent à des risques permanents, qui peuvent

compromettre la pérennisation de leurs organisations.

C'est cette analyse qui a motivé le choix de notre

thème:«L'accessibilité aux produits des institutions de

micro finances et la gestion des risques y afférents».

Pour traiter ce thème, nous avons eu, un entretien

à questions ouvertes, avec les quatre chefs de service de l'Union

Régionale des Caisses Populaires de l'Ouest (URCPO). Ensuite, nous avons

fait un mois dans l'apprentissage et l'application des tâches comptables

liées au crédit, à la caisse populaire de Sarfalao. Enfin,

nous avons terminé notre stage à l`Union par une étude

documentaire (statut et règlements de l'union, loi 59 ADP

édicté par le ministère de l'économie et des

finances).

A l'issue du parcours que nous avons ainsi suivi, nous avons

rédigé le présent rapport articulé autour des trois

points suivants:

· La première partie est consacrée aux

généralités sur les institutions de micro

finances ;

· La seconde partie traitera du thème ;

· La troisième partie pour des constats et

suggestions.

PREMIERE PARTIE :

PRESENTATION GENERALE DU RCPB

GENERALITES SUR LES INSTITUTIONS DE MICRO

FINANCES

CHAPITRE I: GENERALITES SUR LE RCPB

![]()

![]()

I .HISTORIQUE

Le RCPB a une histoire qui puise ses fondements, à la

fois, d'une certaine évolution externe qu'interne.

I.1. LES ORIGINES INTERNATIONALES

DU RCPB

Conséquence du développement du capitalisme, la

révolution industrielle a été à l'origine de

nombreux maux (le chômage, la misère...) dans l'économie

mondiale. En effet, de nombreuses entreprises artisanales ou de petites tailles

qui n'ont pas pu s'adapter, ont fait faillite, entraînant bon nombre

d'ouvriers à la misère et au chômage.

Pour faire face à ces conditions pénibles, les

ouvriers se regroupèrent par affinité et par centre

d'intérêt, pour mener des activités lucratives. C'est de

là qu'est né le concept de la

« coopération », considéré comme une

alternative aux conséquences négatives du Libéralisme. A

cause de l'analphabétisme et du manque de moyens matériels et

financiers, ils développèrent, surtout, le domaine agricole,

l'artisanat et le commerce. Ainsi, la première coopérative fut

créée, en 1844, par vingt huit (28) tisserands, en Angleterre.

Viendront, ensuite, des coopératives d'épargne et de

crédit.

Ce qu'il faut savoir, c'est que le développement des

entreprises agricoles a engendré un besoin important en financement. Or,

la demande de ces paysans était toujours rejetée, par les

banques, à cause des garanties matérielles insuffisantes.

Cette attitude des banquiers était une véritable

barrière à toute nouvelle initiative et à

l'évolution des anciennes unités locales. C'est pour pallier

à ce problème que des coopératives d'épargne et de

crédit ont été crées, pour soutenir le secteur

primaire.

Ces coopératives d'épargne et de crédit

issues du système financier informel du XIXe siècle, en Europe,

s'inscrivent, dans le cadre conceptuel actuel des institutions de micro

finances encore appelées « Banques des pauvres ».

Elles ne prennent une forme structurelle qu'à partir des trente (30)

dernières années. Depuis lors, ces institutions ont

occasionné, surtout, au niveau de la couche défavorisée

les activités suivantes:

· Le financement des projets d'investissement des petites

et moyennes entreprises;

· L'éducation des femmes, en milieu rural;

· La formation aux techniques de production

artisanales.

Ces différentes activités ont pour effet une

dynamisation de l'économie sur le plan international. Ceci dit, quelles

en ont été les manifestations au Burkina Faso ?

I.2. LES ORIGINES NATIONALES DU

RESEAU

Au Burkina, le réseau des caisses populaires du Burkina

(RCPB) est l'une des institutions de micro finances qui poursuit les

mêmes ambitions que celles nées à l'échelle

internationale. Il a été créé, en 1972 grâce

à l'appui des compagnies internationales de Développement de la

France et du Canada. Pendant plus de trente ans, il a permis aux pauvres, aux

cadres, aux petites et moyennes entreprises, d'accéder aux services

financiers. Il offre également des services particuliers aux femmes les

plus démunies (caisses villageoises).

Dès sa création, le RCPB a construit trois

caisses à Diébougou, dans la province de la Bougouriba et du

Ioba.

De 1972 à 1974, le réseau a construit quatre

autres caisses dans la province du Poni. C'est à partir de cette

époque que les caisses populaires ont adopté la stratégie

de regroupement pour former des structures régionales et nationales.

Ainsi, en 1976, les sept premières caisses de Poni et

Bougouriba se regroupent, pour former la première union régionale

(URCPB). Mais, jusqu'à cette date, les caisses n'étaient pas en

mesure de distribuer des prêts car, comme toute autre institution de

micro crédit, elles ne devaient fonctionner que sur la base de

l'épargne collectée, auprès de ses membres.

Ce principe est l'une des différences fondamentales qui

existe entre les institutions décentralisées de micro

crédit et les banques classiques.

De 1976 à 1984, quatre autres caisses portent à

onze (11) le nombre des caisses, sur tout le territoire national. Cette

période marqua le début des activités de crédit. La

gestion des caisses était assurée par des employés

formés dans la gestion des coopératives financières.

A partir de 1987, elles développèrent, en leur

sein, une stratégie de gestion liée au système comptable,

à la planification et à la supervision des tâches

quotidiennes.

Ces nouvelles techniques de maîtrise des données

vont encourager la naissance de plusieurs autres unions entre 1987 et 1995

à savoir : l'URCPN avec douze caisses, l'URCPC avec dix huit (18)

caisses et l'URCPCE avec 5 caisses. Une unité de coordination est

crée, précurseurs de la fédération nationale.

Cet accroissement rapide du nombre des institutions de base et

des unions va engendrer la création d'une structure principale de

coordination des petites unités, appelée

fédération des caisses populaires du Burkina.

Cette structure assure la direction générale du RCPB.

Par ailleurs, ce sont les mêmes raisons qui vont amener

le gouvernement à réglementer le domaine de la finance

communautaire.

En 1994, une législation spécifique

régissant les coopératives d'épargne et de crédit

fut adoptée sous la houlette de la BCEAO : loi N°59/94/ADP du

12/15/1994 et son décret d'application N°095/308/PRES/MEFP du 01

avril 1995.

Cette loi dite « loi PARMEC » place les

coopératives, sous la tutelle du ministère de l'économie

et des finances.

Actuellement, le secteur de la micro finance a

été libéralisé. En effet, toute institution

bancaire ou société Anonyme pourrait se doter désormais

d'une structure de micro crédit. C'est ainsi que le RCPB, devrait faire

face à plusieurs institutions concurrentes, agissant dans le financement

des activités économiques, au Burkina Faso.

Après ce rappel historique, voyons à

présent la situation actuelle du RCPB.

II. LA SITUATION ACTUELLE

II.1. STATUT JURIDIQUE

Le RCPB mène ses activités sous la forme de

coopérative. C'est donc une structure mutualiste dont les membres sont

copropriétaires.

Elle constitue un patrimoine collectif dont la

pérennité est tributaire de l'application des principes de

solidarité et de la responsabilité individuelle et collective des

membres.

A cet égard, le RCPB a diverses missions.

II.2. LES MISSIONS DU RCPB

II.2.1.LES MISSIONS A L'ENDROIT DE SES

MEMBRES

La mission du RCPB est de contribuer à

l'amélioration des conditions de vie de ses membres, donc de la

communauté, dans un esprit de solidarité et de

responsabilité individuelle ou collective. D'où sa devise :

"Solidaire pour un mieux être".

En effet, le RCPB permet :

· la mobilisation de l'épargne locale;

· le développement des entreprises

coopératives d'épargne et de crédit ;

· la promotion des services financiers accessibles et

adaptés aux besoins des membres.

II.2.2.LES MISSIONS A L'ENDROIT DES

POPULATIONS NON MEMBRES

Le RCPB est une institution à caractère social

qui recherche le bien être général de la population vivant

dans son environnement. Cette action se concrétise par des contributions

d'ordre social telles que :

· Distribution de matériels

d'assainissement ;

· La mise en place de fonds d'aide au

nécessiteux.

Pour accomplir ces différentes missions, le

Réseau a besoin de ressources divers.

II.3. LES RESSOURCES

II.3.1. LES RESSOURCES

FINANCIERES

Les ressources financières représentent

l'ensemble des fonds utilisés dans la gestion d'une institution. Le

RCPB, présent dans 43 provinces, fonctionne sur la base des fonds

propres de l'ordre de cinq milliards sept cent quatre vingt trois millions cinq

cent quatre vingt seize mille cinq cent trente trois (5 783 596 533) de FCFA.

II.3.2. LES RESSOURCES

HUMAINES

Les ressources humaines représentent l'ensemble du

personnel qui assure les tâches quotidiennes de l'institution. En effet,

le RCPB est constitué de 650 employés permanents dont 70% sont

des femmes. Cet effectif représente 40% de l'effectif de toutes les

banques du Burkina.

En sus des ressources ordinaires précitées, le

RCPB possède divers autres moyens.

II.3.3. LES AUTRES

RESSOURCES

Les autres ressources sont constituées de l'ensemble

des créances réalisables à long et moyen terme. Au vu de

ces ressources liées à l'activité de base, le RCPB

comptabilise 30 000 000 000 d'encours d'épargne et 31 000 000 000

d'encours de crédit.

Après un bref parcours des ressources du réseau,

qu'en est-il de l'organisation du RCPB.

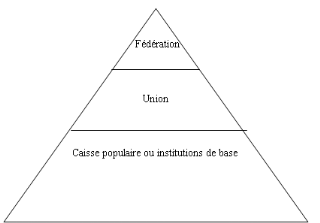

II.4. L'ORGANISATION GENERALE DU

RCPB

L'organisation du RCPB repose sur trois paliers, en

l'occurrence :

· les caisses populaires ou structures de base,

· les unions régionales nées du

regroupement des caisses populaires au plan régional;

· Une fédération des caisses populaires du

Burkina née du regroupement des unions régionales.

II.4.1. LES

CAISSES POPULAIRES (CP)

Selon la loi N°59 /94/ADP de 1994, la caisse

populaire, est un groupement de personnes doté de la personnalité

morale, sans but lucratif et à capital variable, fondé sur les

principes d'union, de solidarité, et d'entraide mutuelle. Elle a pour

objectif la collecte de l'épargne de ses membres et leur consentir du

crédit (Article 2). Elle est affiliée à une union ou

à défaut, à la fédération.

Dans le souci de répondre aux besoins de sa

clientèle, la caisse populaire a la possibilité de se doter

d'autres structures. Par exemple :

· Un point de service : c'est une extension

de la caisse populaire pour favoriser une meilleure gestion de la

clientèle et des opérations internes. Il est sous la direction de

la caisse mère.

· Le centre financier des entrepreneurs

(CFE) : celui-ci est un centre spécialisé en

crédit commercial. Il est un prolongement des CP. Il contribue, au

développement du secteur privé de l'emploi, et, à la lutte

contre la pauvreté, à travers une offre de produits et services

financiers adaptés aux besoins des entrepreneurs. Le montant de

crédit CFE est de 30 000 000F CFA.

Les caisses populaires sont impliquées dans la gestion

des unions régionales.

II.4.2. L'UNION REGIONALE

(UR)

Selon l'article 2 de la loi 59/94/ADP, « une Union

est une institution résultant du regroupement des caisses

populaires». Elle est un centre de service pour les CP. C'est un organisme

d'appui technique, de contrôle, de promotion et de représentation

des CP qui lui sont affilées. Cette structure est appuyée en

générale par les antennes techniques.

Actuellement, le RCPB compte cinq unions. Il s'agit de :

· l'Union Régionale des CP du Plateau Central/

Ouagadougou (URCPC);

· l'Union Régionale des CP du Nord/ Ouahigouya

(URCPN),

· l'Union Régionale des CP de l'Ouest/ Bobo-Dioulasso

(URCPO),

· l'Union Régionale des CP du Centre Est/ Koupela

(URCPCE).

Les antennes techniques sont des structures de même niveau

que les unions mais, elles ne remplissent pas les conditions et normes requises

par les textes, pour être érigées en union. Elles jouent

les mêmes rôles que les unions et sont directement affiliées

à la fédération. Elles sont, également, au nombre

de cinq :

· l'Antenne Technique de la boucle du Mouhoun/

Dédougou (ATBM),

· l'Antenne Technique du Centre du Sud/ Pô (ATCS),

· l'Antenne Technique du Centre Ouest/ Koudougou (ATCO),

· l'Antenne Technique du Centre Nord/ Kaya (ATCN),

· l'Antenne Technique du Sahel/ Dori (ATS).

Toutes ces institutions ci-dessus citées sont sous le

contrôle de la fédération, instance nationale de

coordination du RCPB.

II.4.3. LA

FEDERATION

La fédération, structure centrale, du RCPB est

une institution qui résulte du regroupement d'unions et,

exceptionnellement, d'institutions de base, en vertu de la même loi.

Elle a mandat d'orienter, de planifier et de coordonner

l'ensemble des activités du réseau. C'est un organisme de

surveillance financière. Elle représente le RCPB au plan national

et international.

Son objectif est de :

· surveiller et contrôler les CP et les

UR ;

· protéger les membres et développer le

réseau ;

· fournir des services communs ;

· recevoir les liquidités et consentir des

crédits aux UR et aux CP ;

· coordonner la formation ;

· appliquer un code de déontologie ;

· conclure des ententes.

Tout ce mouvement d'ensemble a un impact, plus ou moins,

sensible sur l'économie nationale.

III. LA CONTRIBUTION DU RCPB DANS

L'ECONOMIE NATIONALE

Sur le plan national, le RCPB occupe près de 77% des

activités financières menées par les institutions de micro

finance (rapport d'activité 2006 de la direction générale

du réseau).

Cette part importante sur le marché financier lui

permet, sur le plan macroéconomique d'accroître l'épargne

globale d'une part, et d'encourager les investissements par le biais du

crédit d'autre part. Il contribue à cet effet à la

dynamisation de l'économie nationale.

CHAPITRE I:PRESENTATION DE

L'URCPOITRE II: PRESENTATION DE L'URCPO

CHAPITRE II:PRESENTATION DE L'URCPO

![]()

![]()

L'Union Régionale des Caisses Populaires de l'Ouest

(URCPO) a reçu son agrément le 10 avril 1998. La première

caisse fut installée à Bama. Elle compte vingt deux (22) caisses

et trois (3) points de services. Elle fonctionne sur la base d'un capital de

neuf cent mille F FCA (900 000 FCFA) soit cinquante mille FCFA par caisse (50

000 FCFA/ caisse) et cent vingt deux (122) employés. L'union

représente les caisses populaires au niveau régional et assure

l'ouverture de nouvelles caisses dans sa zone d'intervention.

I. FONCTIONNEMENT DES ORGANES ET

SERVICES

Son

fonctionnement est assuré par des organes de gestion et de direction

(confère annexe 1).

I.1. LES ORGANES DE GESTION

Ce sont:

· l'assemblée Générale ;

· le Conseil d'Administration ;

· le comité de Crédit ;

· le Comité de contrôle.

I.1.1. L'ASSEMBLEE

GENERALE

L'Assemblée Générale est l'instance

suprême de l'URCPO. Elle se réunit, au moins, une seule fois, par

an, et en session extraordinaire à la demande de la majorité.

Elle a pour rôle :

· de contrôler la saine administration et le bon

fonctionnement de l'institution ;

· de modifier les statuts et les règlements

de l'union ;

· d'élire les membres des organes et fixer leurs

pouvoirs ;

· de créer des réserves facultatives ou

tout fonds spécifique, notamment des fonds de garanties ;

· d'approuver les comptes et statuer sur l'affectation

des résultats ;

· d'adopter le projet de budget ;

· de fixer, s'il y a lieu, le taux de

rémunération des parts sociales ;

· De définir la politique de crédit de

l'union ;

· Créer toute structure qu'elle juge

utile ;

· Traiter de toute question relative à

l'administration et au bon Fonctionnement de l'institution.

I.1.2. LE CONSEIL

D'ADMINISTRATION

Le conseil d'administration veille à l'application des

prescriptions légales et statutaires, définit la politique de

gestion des ressources humaines et financières. A cet effet, il est

chargé:

· d'assurer le respect des prescriptions légales,

réglementaires et statutaires ;

· de définir la politique de gestion des

ressources de l'institution et de rendre compte périodiquement de son

mandat à l'assemblée générale, dans les conditions

fixées par les statuts et règlement intérieur ;

· de veiller à ce que les taux applicables se

situent dans la limite du plafond fixer par la loi sur l'usure ;

· et, d'une manière générale, de

mettre en application les décisions de l'assemblée

générale.

I.1.3. LE COMITE DE

CREDIT

Comme le conseil d'administration, le comité de

crédit est un organe de gestion qui a pour rôle :

· de gérer la distribution du crédit

conformément aux politiques et procédures définies en la

matière par l'assemblée générale ;

· de rendre compte de sa gestion à l'organe qui a

désigné ses membres (en occurrence l'Assemblée

Générale ou le conseil d'administration) ;

· d'assurer le suivi des prêts ;

· de faire le rapport de ses activités et

l'état du portefeuille des prêts.

I.1.4. LE COMITE DE

CONTROLE

L'organe de contrôle est chargé de surveiller la

régularité des opérations de l'institution et du

contrôle de la gestion.

Après la description des organes de gestion, voyons

comment fonctionnent les services de l'URCPO.

I.2. LES SERVICES DE L'URCPO

I.2.1. LE SERVICE TECHNIQUE ET FORMATION

(STF)

C'est un service chargé, en qualité de la

gestion préventive, de relever les insuffisances au niveau des caisses

populaires, d'assurer la formation et l'orientation des dirigeants. Il

supervise et contrôle les caisses une fois par mois à l'issu

duquel contrôle un rapport est soumis à la direction.

I.2.2. LE SERVICE CREDIT ET

RECOUVREMENT

Le service crédit et recouvrement est subdivisé

en trois sections qui sont :

· La section PCEE (Programme Communautaire Epargne

avec Education). Elle gère le crédit féminin, en milieu

urbain et rural. La section PCEE a pour attributions:

o L'orientation des animatrices ;

o La coordination et la formation du personnel impliqué

dans la gestion du PCEE sur le terrain ;

o La proposition du programme d'activité

annuelle ;

o La promotion des PCEE.

· La section crédit classique : elle

s'occupe du crédit individuel, encore appelé crédit UR,

avec un montant compris entre cinq millions (5.000.000) et quinze millions

(15.000.000) FFCA. C'est, aussi, le lieu de coordination du crédit

CONSORTIUM dont le montant maximum est de trente millions de Franc (30

000 000) CFA

· La section crédit agricole : elle

offre des services financiers aux groupements avec la caution solidaire.

I.2.3. LE SERVICE ADMINISTRATIF ET FINANCIER

(SAF)

Le SAF s'occupe de la gestion administrative et

financière de l'URCPO. En effet, cela consiste en la

budgétisation, l'exécution, le suivi et le contrôle

budgétaire des activités des différents services. Il

s'occupe, généralement :

· De la planification des activités du

service ;

· De la gestion comptable ;

· De la gestion des immobilisations ;

· De l'approvisionnement des caisses en fonds de

liquidité et documents de travail ;

· De la gestion administrative ;

· De la représentation des caisses auprès

de la Fédération;

· De la gestion des fonds en banque.

Dans le cadre de la réglementation du secteur de la

micro finance, la BCEAO a instauré un système comptable des

institutions financières qui fonctionne contrairement au système

Ouest Africain (SYSCOA) en vigueur dans les entreprises commerciales.

En effet, selon ces principes, les postes de l'actif du bilan

évoluent suivant la liquidité décroissante (du plus

liquide au moins liquide) et ceux du passif suivant l'exigibilité

décroissante (des ressources à court terme aux ressources

durables).

Ces différents postes constituent les

éléments nécessaires à l'établissement des

états financiers. Lorsque ces états financiers sont conformes aux

normes comptables, ils deviennent des documents fiables qui constituent la base

du système de contrôles internes et externes. Ils sont, aussi, la

source de confiance des bailleurs de fonds, des dirigeants, sociétaires

et partenaires extérieurs.

I.2.4. LA DIRECTION

TECHNIQUE

La Direction Technique coordonne les relations, entre les

services, les caisses et les partenaires financiers. Elle représente ses

caisses membres auprès de la fédération. Les travaux sont

organisés par deux secrétariats à savoir :

· Le secrétariat de direction : il s'occupe

de la gestion, de la coordination et de la supervision des activités du

service. En plus de ces tâches quotidiennes (saisie, classement, accueil

physique et téléphonique, ...), la secrétaire gère

le traitement du courrier de l'union ;

· Le secrétariat réceptionniste : il

accueille les visiteurs et les oriente dans les services concernés. Il

assure également la communication entre les services internes et les

partenaires.

Les tâches quotidiennes de ces services consistent en

l'offre de divers produits financiers.

II. LES PRODUITS OFFERTS PAR

L'URCPO

L'URCPO est située dans une région où

l'agriculture et l'artisanat sont des activités de base ; Ce qui

implique un besoin permanent en ressources de financement.

Aussi, plusieurs systèmes financiers cohabitent souvent

dans ces régions à savoir:

· Le système financier centralisé ou

exclusif: il représente l'ensemble des banques classiques. Elles

sont, généralement, implantées dans les grandes

villes ;

· Le système financier

décentralisé ou inclusif: ce système est

présent dans les villes comme dans les villages. Il a pour objectif la

satisfaction des membres copropriétaires (coopérateurs);

· Le système financier informel: il

représente les associations rotatives d'épargne et de

crédit de nos sociétés traditionnelles.

L'URCPO, dans l'exercice de ses fonctions, a

élaboré des services plus ou moins variés dont les

principaux sont l'épargne et le crédit.

II.1. L'EPARGNE

L'épargne peut être définie comme une

partie du revenu des ménages non immédiatement utilisable ou

encore, une partie du revenu expressément mise de côté pour

faire face aux difficultés à venir. Elle est le pilier de la

réussite de toute entreprise financière. Contrairement aux

banques classiques, les institutions de micro finances ne peuvent financer leur

portefeuille de crédit et d'activités connexes que sur la base de

l'épargne.

Cette épargne peut prendre deux formes:

· l'épargne à vue ;

· les dépôts à terme.

II.1.1. L'EPARGNE A

VUE

C'est un service qui permet à un membre d'ouvrir un

compte afin de pouvoir faire des opérations de dépôts et de

retraits de fonds. Cette opportunité permet à tout agent

économique de sécuriser ses recettes journalières dans la

caisse la plus proche. Le montant minimum admissible en dépôt est

de 100 F CFA. Par mois, il est retenu une somme de 100 F CFA pour couvrir les

frais de fonctionnement.

II.1.2. LES DEPOTS A TERME

(DAT)

Les membres qui veulent faire fructifier leur argent, peuvent

l'immobiliser dans le compte DAT, pendant un temps fixé par contrat,

à un taux négociable. Pendant toute la durée du contrat,

ils ne peuvent faire que des dépôts. Dans le cas contraire, ceux

qui veulent faire un retrait avant la date, sont obligés de payer des

frais de cassation à 1% du montant.

Les différentes tranches de DAT et leur taux selon la

politique de crédit de l'URCPO sont résumés dans le

tableau suivant :

|

Nature du dépôt

|

Durée

|

Tranche

|

Taux

|

|

Dépôt à court terme

|

3 - 12 mois

|

500.000 - 1.000.000

|

2%

|

|

Dépôt à moyen terme

|

13 - 24 mois

|

1.000.001 -5.000.000

|

2,5%

|

|

Dépôt à long terme

|

25 - 60 mois

|

5.000.001 - +

|

Négociable

|

En plus de l'épargne, l'URCPO reçoit les

salaires des fonctionnaires en domiciliation.

II.2. DOMICILIATION DE SALAIRE

Par la représentation quasi générale des

caisses populaires, dans tous les secteurs et villages environnants de l'Ouest,

le réseau des caisses populaires a pu intégrer dans sa

clientèle les salariés de la fonction publique et privée.

Ainsi, ils pourront profiter de la proximité de ces structures

décentralisées. L'avantage de ce produit vis-à-vis des

salariés, c'est que leur salaire pourrait leur servir de garantie en cas

de demande de prêt.

L'URCPO offre, également, un service de transfert de

fonds à ses clients.

II.3. LES TRANSFERTS DE FONDS

L'URCPO permet de faire des transactions financières au

plan national et international. En effet, les usagers ou toutes personnes

particulières peuvent émettre des fonds :

· d'une caisse à une autre ;

· d'une caisse de l'union de l'Ouest à une caisse

d'autres unions ;

· d'une caisse à une banque nationale ou

internationale.

Tous ces produits, ci-dessus cités, permettent de

financer le portefeuille de crédit.

II.4. LE CREDIT

Le crédit est une opération par laquelle une

personne physique ou morale (à surplus de liquidité) met à

la disposition d'une autre personne (à besoin de liquidité), une

somme d'argent, en contrepartie d'une garantie dans l'espoir d'être

remboursée.

Le crédit est la principale source de revenu

nécessaire à la gestion des Unions et dont dépend leur

survie. Considéré à priori, comme une activité

à risque, c'est le volet par lequel les caisses arrivent à

atteindre leur objet social.

On distingue plusieurs catégories de crédits

à savoir : les crédits de consommation, les crédits

productifs et les crédits féminins.

II.4.1. LE CREDIT DE

CONSOMMATION

Le crédit de consommation est un crédit

individuel qui permet aux membres de faire face aux besoins urgents tels

que :

· Les besoins primaires : logements, santé,

nutrition...,

· Les besoins sociaux : le mariage, les

funérailles, la scolarité...,

· Les autres besoins : achat de locomotive (moto,

véhicule...).

II.4.2 LE CREDIT

PRODUCTIF

Le crédit productif est offert aux personnes physiques

ou morales, (associations ou groupements) qui mènent où qui

veulent mener une activité lucrative, génératrice de

revenu telles que : les petites et moyennes entreprise, les agriculteurs,

les groupements et coopératives agricoles, les commerçants dont

le besoin en financement est inférieur ou égal à 5.000.000

F.

II.4.3 LE CREDIT

COLLECTIF

Le crédit collectif est élaboré à

l'intention des acteurs et actrices n'ayant pas la garantie matérielle

et financière, pour l'obtention d'un crédit individuel. Par

conséquent, ceux-ci sont obligés de constituer des groupes de

solidarité et par domaines d'activité en vue d'en faire une

garantie par cautionnement.

Toutes les catégories d'activités

financées par le réseau sont résumées dans le

tableau ci-après :

Tableau récapitulatif des crédits des

Caisses Populaires

|

CATÉGORIES

|

UTILISATION

|

DURÉE

(MOIS)

|

PLAFOND

|

TAUX

D'INTÉRÊT

|

EPARGNE

NANTIE

|

|

Consommation

|

Avance salaire

Crédit social

Crédit mobilier

Crédit véhicule

Crédit habitat

|

1 mois

12 mois

24 mois

36 mois

48 mois

60 mois

|

25%

5000000

5000000

5000000

5000000

|

Frais de gestion.

Bulletin de taux

|

0%

20 _ 0%

20 _ 0%

20 - 0%

20 _ 5%

|

|

Agricole

|

Crédit d'intrants

Crédit d'équipement

Crédit programme

|

10 mois

60 mois

12 mois

|

5000000

5000000

5000000

|

Bulletin de taux

|

20%

20%

20%

|

|

Commerciale

|

Crédit d'inventaire

Préfinancement

Des marchés

Crédit 'équipements

|

12 mois

12 mois

24 mois

|

5000000

5000000

5000000

|

Bulletin de taux

|

20%

20%

20%

|

|

Communautaire

|

Crédit de groupe

ACI

Caisses villageoises

|

12 mois

12 mois

12 mois

|

250000-5000000

|

Bulletin de taux

|

20%

20%

N/D

|

NB : les personnes morales peuvent avoir

jusqu'à (quinze million)

15 000 000 FCFA.

Le RCPB a prévu le crédit communautaire à

l'intention des femmes en difficulté.

II.4.4. LE CREDIT

FEMININ

Le crédit féminin est un crédit collectif

spécialement élaboré à l'intention des femmes

(caisses villageoises). Il est organisé en trois

catégories :

· Les caisses villageoises de première

génération (CV)

Les caisses villageoises correspondent à la

première catégorie de regroupement des femmes à besoin de

financement. Le taux d'intérêt est de 10% avec une épargne

obligatoire progressive de 5% pour chaque caisse villageoise. Cette

réserve permet à chaque membre d'évoluer à la CV de

deuxième génération ou de créer des comptes

individuels.

La périodicité de remboursement, le montant et

la durée sont consignés dans le tableau ci-après :

|

Cycle

|

Tranche (montant de crédit)

|

Durée du prêt maximal

|

Périodicité de remboursement

|

|

1ercycle

2ème cycle

3ème cycle

4ème cycle

|

3.000 - 35.000 F

3.000 - 35.000 F

3.000 - 50.000 F

3.000 - 75.000 F

|

4 mois

4 mois

4 mois

4 mois

|

Bimensuel

Bimensuel

Bimensuel

bimensuel

|

· Les caisses villageoises de deuxième

génération (CV)

Elles permettent aux membres solvables des CV de

première génération, ayant un niveau d'activité

plus élevé d'accéder à un financement maximum de

cent cinquante mille FCFA (150.000 F).

Les ACI sont constitués par 2 à 5 groupes de

solidarité. Chaque groupe de solidarité est constitué de 2

à 5 femmes soit un total de 5 à 10 membres par ACI.

Les différentes conditions sont consignées dans

le tableau suivant :

|

CYCLE

|

TRANCHE

|

DURÉE

|

EPARGNE COLLECTIF OBLIGATOIRE

|

FRAIS D'ASSURANCE

|

EPARGNE INDIVIDUELLE OBLIGATOIRE

|

EPARGNE VOLONTAIRE

|

|

1er cycle

2ème cycle

3ème cycle

|

75.001-100.000

100.001-125.000

125.001-150.000

|

6 mois

6 mois

6 mois

|

10%

15%

20%

|

2%

2%

2%

|

2%

2%

2%

|

10%

10%

10%

|

· Le crédit féminin en milieu

urbain

Il correspond aux associations de crédit

intermédiaire. Mais, il est offert à des femmes

déjà expérimentées, dans leur domaine

d'activité. Les conditions sont les suivantes :

· être femme du milieu urbain,

· accepter la caution solidaire par groupe de 3 à

5 membres,

· constituer un fonds de solidarité,

· souscrire à l'épargne nantie,

· accepter suivre les formations techniques de micro

projet.

Dans cette optique, l'URCPO, dans l'accomplissement de sa

double mission sociale et de rentabilité financière, s'est

confrontée à de nombreux risques. Le crédit est le produit

le plus vulnérable. Cela s'explique par le fait que le micro financement

est une activité qui occasionne, régulièrement, la

manipulation de l'espèce, l'octroi de nombreux prêts de faibles

montants.

De même, la décentralisation des structures

oblige le déplacement du personnel avec la liquidité. Pour

éviter toute cessation d'activité liée à ces

risques, l'institution a mis en place un processus de gestion qui passe d'abord

par l'identification des risques, ensuite, par l'élaboration des

politiques pour les atténuer et enfin, par la mise en oeuvre des

contrôles et évaluations des résultats.

DEUXIEUME PARTIE :

L'ACCESSIBILITE AUX PRODUITS DES INSTITUTIONS DE MICRO FINANCES ET LA GESTION

DES RISQUES Y AFFERENTS

L'ACCESSIBILITE AUX PRODUITS DES INSTITUTIONS DE MICRO

FINANCES ET LA GESTION DES RISQUES Y AFFERENTS

CHAPITRE I : CONDITI'ACCES ET DE GESTION DU CREDIT

![]()

![]()

I. LE

PROCESSUS D'OCTROI DU CREDIT

Le processus d'octroi du crédit décrit les

conditions prescrites dans la politique du crédit de l'URCPO. Ainsi,

pour bénéficier d'un service financier les membres sont soumis au

respect des:

· conditions d'ouverture d'un compte ;

· conditions d`accès au crédit ;

· la collecte des données.

I.1. LES CONDITIONS D'OUVERTURE

D'UN COMPTE

Ces conditions d'ouverture concernent les personnes physiques

et morales.

Pour ouvrir un compte :

Les personnes physiques doivent :

· habiter dans la zone d'action d'une caisse

affiliée à l'union ;

· payer un droit d'adhésion à 500 F et deux

photos d'identité ;

· souscrire à la part sociale, 500 F pour une voix

à tout membre ;

· accepter l'esprit coopératif et le respect des

statuts et règlements.

Pour les personnes morales, il faut :

· La dénomination sociale ;

· le numéro d'immatriculation au registre de

commerce ;

· le capital social ;

· la nature de l'activité ;

· La situation dans la zone d'action de l'union.

I.2. LES CONDITIONS D'ACCES AU

CREDIT

Pour accéder au crédit, plusieurs conditions

sont à remplir dont les préliminaires sont :

· être membre d'une caisse populaire au moins 3

mois ;

· avoir la majorité légale ou

sociale ;

· habiter dans la zone (ZAT) de l'union régionale

à laquelle la caisse est affiliée

· faire virer son salaire à la caisse ;

· disposer d'une garantie suffisante et fiable (100% du

prêt) ;

· constituer une épargne nantie de 20% du

montant ;

· souscrire au Régime de Prévoyance en

crédit (RPC);

· ne pas dépasser 70 ans.

I.3. LA COLLECTE DES DONNEES

RELATIVES AUX EMPRUNTEURS

Pour bénéficier d'un crédit, une phase de

concertation est prévue entre le membre et l'agent crédit.

Cette étape est nécessaire pour éclaircir

les termes du contrat. Elle consiste à présenter les exigences

liées au contrat d'emprunt, d'une part, à recueillir les

inquiétudes de l'emprunteur, d'autre part.

I.3.1. LES ELEMENTS D'INFORMATION INTERNE A

L'INTENTION DU MEMBRE

Ils sont d'ordre divers : le taux, les frais de dossiers,

les frais de gestion, l'assurance, les garanties.

I.3.1.1. LE TAUX

Le taux d'intérêt applicable au membre des

caisses populaires est de 10% l'an. Les intérêts sont

déterminés selon la méthode du taux constant. Quant au

taux applicable aux caisses, il est de 4% et 5% pour les employés et

dirigeants.

I.3.1.2. LES FRAIS DE

GESTION

Les frais de gestion, équivalent à 1% du

crédit, est une somme représentatif du service lors de

l'étude des dossiers.

I.3.1.3. LES FRAIS DE

DOSSIERS

Les frais de dossiers qui sont de 1.000 F pour le

crédit caisse populaire et de 10.000 F pour le crédit union,

représentent le prix des documents constatant le contrat d'emprunt

fournis par les caisses.

I.3.1.4. LE REGIME DE

PREVOYANCE EN CREDIT (RPC)

Le fonds mutuel de prévoyance est la somme

prévue dans le contrat pour le paiement du reliquat d'un crédit

en cas de décès ou d'invalidité totale ou permanente.

Aussi une somme de 100000 est donnée pour soutenir la famille de la

victime. Il se détermine comme suit :

RPC = (montant du prêt x 0,075%) x durée

+ 1.500 F

N.B. : Tout emprunt à la caisse

populaire est soumis au RPC

I.3.1.5. L'EPARGNE

NANTIE

L'épargne nantie est une garantie financière

bloquée dans le compte de l'emprunteur avant l'octroi du crédit

et durant toute sa durée.

Elle est de 20%du montant sollicité. Cette retenue est

une marge de sécurité (source de recouvrement) pour l'institution

en cas d'insolvabilité de l'emprunteur. En tout état de cause, si

le remboursement s'effectue sans incidence, la totalité est

reversée dans le compte du membre.

En ce qui concerne les salariés sollicitant un

crédit d'habitat, l'épargne obligatoire, différente de

l'épargne nantie, est constituée mensuellement à 5% du

salaire. Ceux qui sont intéressés par les avances sur salaire

vont signer un contrat annuel dont la cotisation mensuelle est de 2%

(épargne obligatoire).

I.3.1.6. LES GARANTIES

La garantie est l'ensemble des biens matériels,

financiers ou personnel, en contrepartie desquels l'institution prend

« confiance » et offre ses liquidités aux

emprunteurs. La garantie doit être réalisable et cessible à

une valeur supérieure ou égale au montant du prêt

sollicité. Elle peut être une sûreté réelle ou

une sûreté personnelle. Dans tous les cas, elle est fixée

à l'amiable avec un consentement mutuel des deux parties. Que ce soit un

bien meuble ou immeuble, la mise en garantie n'entraîne pas la

dépossession du bien.

I.3.2. RENSEIGNEMENT SUR LE

MEMBRE

Ce volet concerne, généralement, les

commerçants. Ils doivent fournir à l'entreprise le compte

d'exploitation pouvant présenter l'image de leur société

et le budget annuel familial.

I.3.2.1. LE COMPTE

D'EXPLOITATION MENSUEL (confère annexe 3)

C'est un état financier qui présente les

produits et les charges de l'entreprise emprunteur. Il permet d'analyser la

rentabilité et la viabilité du projet à financer. C'est

donc un élément incontournable pour offrir un crédit

solvable (confère annexe).

I.3.2.2. LE BUDGET FAMILIAL

ANNUEL

C'est un état annuel des revenus et des dépenses

du foyer du commerçant. Il est établi dans l'optique de comparer

les recettes engendrées par l'activité menée et les

besoins du commerçant.

Les informations, pour toute sollicitation de ce

crédit, à fournir peuvent être résumées comme

suit :

Tableau des documents constitutifs d'un dossier par

catégorie de crédit

|

SALARIÉ DU PUBLIC

|

SALARIÉ DU PRIVÉ

|

COMMERÇANT

|

AGRICOLE

|

GROUPEMENT FÉMININ

|

CRÉDIT MOBILIER

|

CRÉDIT HABITAT

|

|

demande

|

x

|

x

|

x

|

x

|

x

|

x

|

|

Contrat de prêt (confère annexe

4)

|

x

|

x

|

x

|

x

|

x

|

x

|

|

CIB

|

x

|

x

|

x

|

x

|

x

|

x

|

|

3 derniers bulletins

|

x

|

x

|

|

|

|

|

|

RPC

|

x

|

x

|

x

|

x

|

x

|

x

|

|

Epargne de 5% pour le crédit habita

|

Epargne de 5% pour le crédit habitat

|

document de garantie matérielle

|

document de garantie matérielle

|

accepter la caution solidaire

|

|

|

|

Epargne de 2% pour l'avance

|

Epargne de 2% pour l'avance

|

épargne nantie 20%

|

épargne nantie 20%

|

épargne nantie 20%

|

épargne nantie 20%

|

épargne nantie 20%

|

Après la collecte des données, l'agent de

crédit coordonne le processus de gestion du crédit. Ce processus

se déroule en trois phases : l'analyse et validation,

l'administration du crédit et l'autorisation.

I.4. L' ANALYSE ET LA VALIDATION

DES DONNEES

L'agent chargé de la gestion du crédit devrait

analyser et évaluer les dossiers en fonction de la politique de

crédit en vigueur.

Ainsi, pour le salarié, l'étude sera

basée sur la valeur du prêt et le salaire net perçu. Le

montant du prêt ne doit pas dépasser la quotité cessible,

qui équivaut à 1/3 du salaire soit 33,33%. En ce qui concerne le

crédit productif, l'évaluation du compte d'exploitation et budget

familial constituent les premières obligations.

L'agent de crédit doit vérifier les conditions

suivantes :

· la rentabilité de l'activité à

financer ;

· la capacité de remboursement ;

· l'évaluation des garanties ;

· le contrôle des activités

réalisées par rapport à celles citées dans le

contrat ;

· vérifier que le résultat couvre les

charges familiales ;

· mener une enquête de moralité ;

Après la validation des données, les dossiers

sont transmis, au directeur, pour amendement (ou autorisation du

crédit).

I.5. L'AUTORISATION D'OCTROI DU

CREDIT

Suite à l'analyse des dossiers, l'agent de

crédit donne son avis sur chaque dossier et les transmet au directeur

pour recommandation. Le comité de crédit est celui qui intervient

en dernier ressort pour décider de l'octroi du crédit ou du

rejet des dossiers.

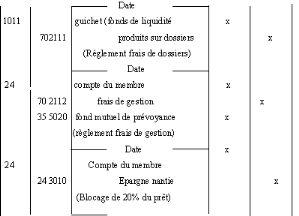

Après autorisation du crédit, il est

nécessaire d'administrer la gestion interne du crédit.

I.6. L'ADMINISTRATION DU CREDIT

Elle représente les opérations suivantes :

l'autorisation, le versement et l'enregistrement des opérations

nécessaires au suivi des crédits octroyés.

Elle met en relation d'interdépendance les trois

services suivants :

· Le

service « crédit » : L'agent de

crédit établit d'abord la traite périodique de

remboursement du crédit sur une fiche d'amortissement. Cette fiche

permet à l'agent de crédit de vérifier l'évolution

du remboursement du prêt.

Ensuite, une fiche d'épargne nantie est transmise aux

guichets, pour constater la diminution du compte d'épargne en bloquant

les 20% du prêt.

Enfin, deux bordereaux sont remplis par l'agent de

crédit:

o le bordereau de retrait établi en double

précisant le nom et la nature de l'opération. Il peut

être :

§ Un retrait épargne nantie ;

§ Le fonds mutuel de prévoyance ;

§ Les frais de gestion.

o un avis de débit interne en deux exemplaires avec le

numéro du membre et le montant à soustraire.

· Le service comptabilité : La

comptabilité est chargée de viser ces deux bordereaux, d'en

garder les originaux et de transmettre le double dans les guichets. Ces

documents lui permettent d'effectuer l'imputation comptable concernant le

prêt.

· La caisse : A partir des souches de ces

deux bordereaux, les caissières constatent la diminution ou

l'augmentation du compte du membre.

A partir de ces documents, les caisses fournissent à

l'union l'état des prêts par semaine.

Toutes ces opérations sont résumées par

une stratégie de gestion financière et comptable.

II. LA GESTION COMPTABLE ET

FINANCIERE DU CREDIT

II.1. LA GESTION COMPTABLE

La gestion comptable est une science de traitement des

informations économiques. Elle favorise l'établissement des

documents de synthèses (bilan, compte de résultat,...). Notre

étude ne concerne que des informations liées aux comptes de

crédit et de comptes des membres.

En ce qui concerne le compte crédit des caisses, il

augmente au débit et diminue au crédit. Il est constaté

par le numéro de compte suivant :

· le crédit court à (0-12 mois),

N° compte 20 10 10,

· le crédit moyen terme (12-36 mois), N°

compte 20 20 10,

· le crédit long terme (+ de 36 mois) N°

compte 20 30 10,

Le compte du membre est un compte créditeur. Il

augmente au crédit et diminue au débit. Il est

représenté par le compte 24.

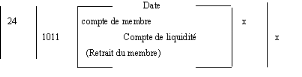

Les opérations spécifiques liées à

ces comptes sont les suivantes :

II.1.1. LES OPERATIONS DE VERSEMENT DU

CREDIT

II.1.1.1. IMPUTATION

COMPTABLE DES CHARGES PREALABLES A L'OCTROI DU CREDIT :

X

X

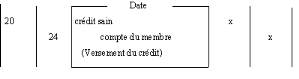

II.1.1.2. LE VERSEMENT DES

FONDS OCTROYES EN CREDIT

Le versement dans le compte de l'emprunteur s'effectue en terme

d'écriture comme suit :

Le retrait du prêt par l'emprunteur est

matérialisé par l'écriture ci-après :

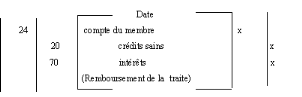

II.1.2. LES OPERATIONS DE

REMBOURSEMENT

Ce sont des opérations comptables qui constatent les

diminutions progressives et périodiques du montant emprunté,

conformément au tableau d'amortissement et au contrat de prêt.

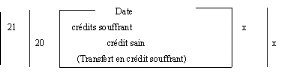

II.1.3. LE TRANSFERT DU CREDIT SAIN EN CREDIT

SOUFFRANT

Selon l'article 1 de l'instruction N°4 de la BCEAO

relative à la gestion des coopératives, sont en souffrance des

crédits dont une échéance au moins est impayée

depuis 3 mois. Dès lors, la totalité de l'encours du

crédit non échu doit être déclassée sous

cette rubrique.

L'imputation comptable qui en découle est la

suivante :

Les pénalités de retard sont

déterminées sur le solde du crédit au taux de 10% et

viennent en augmentation de la traite à rembourser.

Lorsque le crédit sain n'est pas recouvré, il

est constaté en fin de période une perte probable (provision), ou

une perte réelle (radiation).

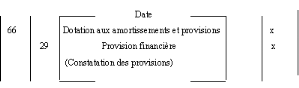

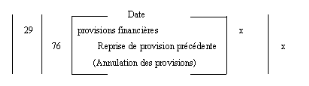

II.1.4.LA RADIATION ET LE PROVISIONNEMENT DES

CREDITS SOUFFRANTS

II.1.4.1. LEPROVISIONNEMENT

DES CREDITS SOUFFRANTS

Selon l'article 2 de l'instruction N°4 de la BCEAO, les

crédits en souffrance doivent faire l'objet de provisions, en fin

d'exercice social. Le montant des dotations sur les créances douteuses

est déterminé comme suit :

ü pour un retard de 3 à 6 mois au plus, une

provision de 40% du solde restant dû est constituée ;

ü Pour un retard de 7 à 12 mois au plus, une

provision de 80% de solde restant dû est constituée.

Pour ce faire, l'imputation à porter, est la

suivante :

X

par ailleurs, on doit opérer une reprise des provisions

de l'exercice précédente ; Ce qui donne lieu à

l'écriture suivante :

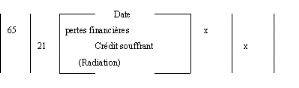

II.1.4.2. LE TRANSFERT DE

CREDIT SOUFFRANT EN CREDIT RADIE

A plus de 12 mois, la créance est

considérée comme irrévocable et par conséquent elle

doit être comptabilisée en perte réelle et

constatée ainsi qu'il suit :

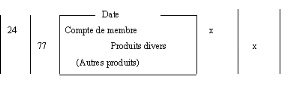

II.1.4.3. LE RECOUVREMENT

DES PRETS RADIES

Par définition un prêt radié est une

créance qui est inscrite à l'actif du bilan à la suite

d'une insolvabilité. La poursuite des prêts radiés est un

engagement hors activité normale. (Produits HAO).

Enfin, après radiation, les crédits

recouvrés par la caisse sont enregistrés au registre des produits

divers, ainsi qu'il suit:

La gestion financière est une

suite logique de la gestion comptable.

II.2. LA GESTION FINANCIERE

La gestion financière est une procédure de

gestion qui s'effectue sur la base des opérations comptables. Elle

procure à l'entreprise les fonds nécessaires à

l'exploitation d'une part, et contrôle leur rentabilité d'autre

part.

Cette section analyse des ratios qui s'intègrent aux

normes de prudence.

II.2.1. LES NORMES DE PRUDENCE DANS LES

INSTITUTIONS FINANCIERES

II.2.1.1. DEFINITION

L'analyse financière est l'ensemble des méthodes

et outils permettant aux décideurs et partenaires d'optimiser et de

contrôler l'utilisation des ressources financières. C'est aussi

une étude méthodique de la structure financière

menée à travers des informations comptables essentiellement sur

la base des états financiers en vue de sécuriser le

crédit. Elle a pour but l'élaboration des grandeurs

significatives et interprétatives nommées

« ratios ».

II.2.1.2. LES RATIOS

PRUDENTIELS

Les ratios sont des comparaisons entre deux données de

la comptabilité en vue d'en interpréter les résultats. Ils

sont de plusieurs ordres : le taux de reconversion, le taux de

défaillance, le taux de souffrance, le taux de radiation.

· Le Taux de reconversion

On appelle taux de reconversion, le pourcentage de

l'épargne des membres admissibles (transformables) en crédit. Il

est déterminé par la formule suivante :

Taux de reconversion = solde des prêts en

cours / Total épargne 75%

Pour l'institution, le taux constitue une marge de

sécurité qui lui permet de faire face aux besoins de

liquidité des autres membres.

Toutefois, pour qu'une caisse soit rentable, elle doit

atteindre au moins 75% du taux de reconversion.

· Le Taux de défaillance

Le taux de défaillance représente le pourcentage

des prêts ayant accusés un à trois cent soixante cinq (1

à 365) jours de retard. Il s'obtient par la formule:

Taux de défaillance = total crédit

défaillant / Solde des prêts en cours 5%

· Le Taux de souffrance

Ce taux désigne la valeur relative à des

prêts qui ont accusé quatre vingt onze à trois cent

soixante cinq (91 à 365) jours de retard, soit (3 à 12 mois.). On

écrit :

Taux de souffrance = total crédit souffrant /

Total crédit en cours. 2%

Lorsque l'institution n'arrive pas à recouvrer les

crédits souffrants, elle les transfert dans le compte de crédit

radié. Cela permet le calcul du taux de radiation.

· Le Taux de radiation

Le pourcentage de recouvrement doit être

supérieur à 25% de l'ensemble des crédits radiés.

Tous ces ratios permettent à l'URCPO, de suivre les

mouvements de son portefeuille de crédit.

II.2.2. LE SUIVI ET LE

RECOUVREMENT

II.2.2.1. LE SUIVI

C'est une opération qui permet la couverture des fonds

prêtés. En effet, à partir des documents tels que le

tableau d'amortissement, les bordereaux de retrait, l'agent de crédit

inscrit l'évolution des crédits. De même, l'agent de

crédit doit faire des sorties sur terrain pour vérifier que le

but du crédit n'a pas été détourné et que

l'activité prospère.

Dans le but de s'informer sur le portefeuille de

crédit, l'union demande à chaque caisse, un état du

portefeuille hebdomadaire inscrit dans le modèle de tableau

suivant :

Tableau de la situation du portefeuille de

crédit (confère annexe 2)

|

NOM ET PRÉNOM

|

N°

DE CPTE

|

CRÉDIT

SAIN

|

CRÉDIT EN RETARD

|

CRÉDIT SOUFFRANT

|

CRÉDIT DÉFAILLANT

|

CRÉDIT RADIATION

|

|

|

|

|

|

|

|

Quelle est donc la procédure de recouvrement applicable

à l'URCPO ?

II.2.2.2. LE RECOUVREMENT

DES CREDITS EN DIFFICULTE

Il intervient lorsqu'un prêt prend du retard sur le

délai normal de remboursement inscrit dans le contrat. Dans ce cas,

l'agent de crédit prend les mesures nécessaires pour

remédier à la situation.

Le processus de recouvrement se déroule en plusieurs

étapes :

· la phase d'information ;

· la phase de résolution à

l'amiable ;

· la phase contentieuse.

Ø La Phase d'information du membre :

L'agent du crédit, après identification des

dossiers, en retard d'un à trente (1 à 30) jours, contacte le

membre concerné, pour lui rappeler les termes du contrat. Comme preuve,

un premier avis leur est envoyé : « avis de

rappel ».S' il ne réagit pas dans les 15 jours qui suivent ce

premier avis, le membre est convoqué, pour donner des explications.

Cette phase correspond à la phase de résolution

à l'amiable.

Ø La Résolution à

l'amiable :

Dans ce cas, l'agent de crédit convoque le membre, pour

connaître les raisons des retards. Suite à cet entretien, il est

offert la possibilité de signer un engagement pour rattraper la traite

en retard.

Si l'emprunteur n'honore pas son engagement, le dossier est

déclassé et placé dans le lot des crédits en retard

de trente et un à quatre vingt dix jours (31 à 90 jours). L'agent

informe le directeur et envoie au membre un second avis pour non respect de

l'engagement pris. Pour ce faire, il est encore invité pour prendre un

second engagement dans un délai maximum de 30 jours.

Après les 30 jours qui suivent la phase de la

résolution à l'amiable, l'agent de crédit informe le

directeur de la caisse, du non respect du second engagement et déclasse

le crédit dans la catégorie de 90 jours de retard.

Le directeur de la caisse informe le CA de la situation du

crédit et lui recommande d'autoriser la déchéance du terme

du crédit. C'est l'échec de la phase de résolution

à l'amiable.

L'échec de la phase de la résolution à

l'amiable engendre l'ouverture d'une procédure judiciaire : phase

contentieuse.

Ø La phase contentieuse :

Durant cette phase, l'agent de crédit envoie un avis

de déchéance du terme du crédit, pour une durée

maximum de 15 jours. Puis, un avis de mise en demeure pour 15 jours.

Après échec de toutes ces procédures, le conseil

d'administration avec l'autorisation de l'union régionale transfert les

dossiers chez un huissier pour rentrer en possession de ses fonds.

N.B. : le processus de recouvrement est

appliqué d'une manière successive et progressive (sans rupture).

Dans ce cas, le règlement à l'amiable est

privilégié car les raisons qui devraient motiver la phase

contentieuse sont établies à l'amiable.

CHAPITRE II: LA GESTION

DES RISQUES

![]()

![]()

Le risque se définit comme étant un danger

auquel une personne s'expose. Dans les institutions de micro finances le risque

est assimilable à des pertes probables pouvant mettre en péril la

vie de l'institution.

La gestion des risques est un processus qui passe par

l'identification des difficultés rencontrées et la mise en place

d'un système de contrôle cohérent.

I. L'IDENTIFICATION DES

RISQUES

Les risques sont de deux ordres : Les risques

internes et Les risques externes.

I.1. LES RISQUES INTERNES

Les risques internes, appelés risques

opérationnels, sont des pertes financières probables liées

aux opérations courantes de l'institution.

Ces pertes peuvent être de nature diverse : risques

d'immobilisation financière, d'erreur d'imputation, la fraude, ou de

l'insécurité, etc....

I.1.1 LES RISQUES D'IMMOBILISATION

FINANCIERE

On désigne, par risque d'immobilisation

financière (l'insuffisance financière), une incapacité

d'une institution à satisfaire les opérations de retrait de ses

membres.

Ce risque peut entraîner un manque de confiance des

membres et parfois leur fuite vers d'autres institutions : les banques

classiques.

I.1.2. LES ERREURS

D'IMPUTATION

Les travaux comptables, du fait qu'ils soient manuels,

fatiguent le comptable et l'amène à commettre des erreurs au

niveau des montants à inscrire.

La perte des documents comptables est aussi à l'origine

de la disparition de fonds sans raisons et sans auteurs. C'est ce qui explique

en général la différence des soldes en fin de

période.

I.1.3. LA FRAUDE

INTERNE

Dans la gestion du crédit féminin en milieu

rural et urbain, les caisses sont exposées à un risque de vol ou

fraude. En effet, les petites sommes à remboursement hebdomadaire,

tombent facilement dans les oubliettes et des individus en quête

d'intérêt personnel en profitent.

I.1.4. L'INSECURITE LIEE AU MODE DE

RECOUVREMENT

L'insécurité s'apparente à l'ensemble des

attaques ou de vols liés à la délinquance juvénile.

Cela est dû au fait qu'à chaque remboursement l'agent de

crédit doit se déplacer sur une longue distance avec

de l'argent liquide.

En somme, ces risques de natures courantes sont dus aux

raisons suivantes :

· allocation d'un nombre important de petits

crédits ;

· dispersion géographique des structures de

gestion ;

· réception d'un nombre important de petits

paiements ;

· croissance rapide du système de petits

crédits.

I.2.

LES RISQUES EXTERNES

Les risques externes sont, essentiellement, constitués

de risques d'insolvabilité. On appelle insolvabilité,

l'incapacité d'une personne (membre) ou d'un groupe de personnes

à rembourser un prêt, contracté auprès d'une

structure financière donnée, conformément aux closes d'un

contrat.

Cette insolvabilité peut être due à

plusieurs facteurs à savoir : des facteurs naturels, des facteurs

socio- politiques.

I.2.1. LES FACTEURS

NATURELS

Les facteurs naturels représentent l'ensemble des

intempéries climatiques. Par exemple, une mauvaise pluviométrie

ou une inondation. Ils bouleversent souvent les résultats

escomptés (production de masse) par les paysans.

En effet, la durée du crédit agricole

étant fixée en fonction de la durée de la campagne

agricole, cela engendre soit un retard sur de paiement des traites, soit

l'insolvabilité du membre dans un certain cas.

I.2.2. LES FACTEURS SOCIO -

POLITIQUES

Les facteurs socio politiques représentent, d'une part,

la pression sociale exercée par les foyers concernés par un

prêt, et, d'autre part, l'attitude des partenaires financiers tels que

l'Etat et les bailleurs de fonds. Ce qui expose l'institution à une

dépendance vis-à-vis des partenaires.

I.2.2.1. LES FACTEURS

SOCIAUX

Ce facteur concerne surtout le crédit féminin,

qui est souvent influencé par la pression familiale et les obligations

du foyer. L'insolvabilité liée au crédit féminin

est due d'abord au détournement de l'objet du crédit.

C'est-à-dire qu'à la base, la femme entre dans le groupe de

solidarité sans initiative personnelle, mais plutôt à

l'intention de son mari qui a un besoin à satisfaire. Ensuite, cela peut

être attribué au délai trop court du crédit

féminin. En effet, pour de faibles montants remboursables mensuellement

ou trimestriellement, la somme à peine reçue, la première

traite est immédiatement remboursable la fin du même mois. Ce qui

ne donne pas la possibilité de mener une activité rentable.

I.2.2.2. LES FACTEURS

POLITIQUES

L'instabilité politique et les conflits sous

régionaux sont à base de nombreux blocages surtout dans le

secteur informel. En effet, les commerçants de bétail, de

maïs, sont au chômage de nos jours à cause de la guerre en

Côte d'Ivoire. Cela touche sérieusement le niveau de

liquidité des caisses excentrées, proches du pays en conflit.

I.2.2.3. LES FACTEURS LIES

AU CREDIT DE PROTOCOLE

Le crédit de protocole est un contrat par lequel un

bailleur de fonds approche une structure financière pour accomplir un

financement de projet à objet social. Cela met en général

en relation au moins trois parties : l'URCPO, la population cible et le

bailleur de fonds.

II. LE CONTÔLE DE GESTION

DES RISQUES

Toute union, fédération ou

confédération est chargée d'assurer le contrôle des

pièces sur place, des opérations des institutions qui lui sont

affiliées et de ses organes financiers. A cet effet, elle peut

édicter tous manuels de procédures, sous réserve que

ceux-ci soient conformes aux normes édictées en la matière

par la Banque Centrale ou la Commission Bancaire.

Elle est tenue de procéder, au moins, une fois l'an,

à l'inspection des institutions qui lui sont affiliées et de ses

organes financiers (art 57 de la loi 59/ADP)

Cette tâche d'inspection consiste à

vérifier la situation financière de l'institution et à

organiser un contrôle interne et externe.

II.1. LE CONTROLE INTERNE

Le contrôle interne est un processus de gestion des

risques qui s'appuie sur les documents justificatifs relatifs à tout

contrat signé entre l'URCPO et ses partenaires (membre, banque, caisses

populaires,...). Il est réalisé en trois (3) cycles qui

sont :

· le cycle préventif : ce cycle

consiste à dissuader toute tentative de fraude ou mauvaise gestion des

ressources internes ;

· le cycle défectif : pour le

contrôle des opérations ;

· le cycle correctif : pour résoudre

la problématique des caisses.

Dans l'aboutissement des ses objectifs, le service technique

et formation organise deux types de contrôles, obéissant à

ces trois cycles (prévention, détection et correction).

PREVENTT

I

F

Pour atteindre ces objectifs ci-dessus cités, le

service technique et formation organise deux types de contrôles,

obéissant à ces trois cycles (prévention, détection

et correction) à savoir : des contrôles réguliers et

périodiques et les contrôles des inopinés.

II.1.1. LES CONTROLES REGULIERS ET

PERIODIQUES

Le contrôle régulier est effectué, chaque

mois, par des contrôleurs de l'union en vue de valider les documents

comptables de chaque caisse, puis la balance des comptes mensuels.

Pour ce faire, chaque caisse, pendant cette période

doit envoyer à l'union, les états du portefeuille du

crédit, le nombre de membres, l'épargne disponible. Ce

contrôle porte sur les normes de prudence liées à la

situation du crédit.

Lorsqu'on constate un dysfonctionnement dans les états

financiers d'une caisse, le responsable concerné est saisi pour

justification. Dans le cas contraire, un agent contrôleur se

déplace dans ladite structure, pour en chercher les raisons.

Les données sont traitées par un logiciel

d'exploitation comptable (« SAF2000 ») qui

facilite l'organisation et la vérification des soldes.

Après chaque contrôle, un rapport à

l'intention des décideurs, du directeur et du conseil d'administration

est élaboré.

II.1.2 LES CONTROLES

INOPINES

Contrairement aux contrôles réguliers, les

contrôles inopinés sont organisés à l'improviste,

dans les caisses, en vue de vérifier toutes les activités. Il

peut être général ou sectoriel.

Le contrôle inopiné général

consiste à vérifier toutes les activités de la caisse,

conformément à l'esprit de la loi 59/ADP, les statuts et

règlements intérieurs, les différentes politiques du

réseau.

Le contrôle inopiné sectoriel vise une seule

activité telle que le crédit, l'épargne, etc., pour mener

une analyse approfondie sur les éventuelles incorrections.

Après le contrôle inopiné, un rapport

faisant ressortir l'état des lieux est immédiatement remis

à la direction.

Remarque : pour remédier aux

problèmes rencontrés dans les caisses, une formation est

organisée par le service technique et formation en vue de donner un

appui technique sur les procédures comptables, les mesures de

sécurité et la gestion des risques opérationnels.

Il faut noter qu'en fin d'année, la BCEAO oblige toutes

les institutions de crédit à la tenue d'un contrôle externe

pour vérifier leurs états financiers.

II.2. LE CONTROLE EXTERNE

L'URCPO est un établissement financier

décentralisé qui agit sur le marché financier (lieu

d'échange entre institutions financières) sous le contrôle

de l'organe suprême qu'est la banque centrale. Pour éviter tout

déséquilibre financier de cette structure qui peut avoir une

répercussion sur l'économie nationale, la BCEAO et l'Etat

surveillent l'évolution de ces structures.

La BCEAO effectue chaque année, un contrôle pour

vérifier le respect des instructions liées aux normes comptables,

aux ratios limitatifs des risques et aux réglementations en

matière contentieuse.

L'Etat a instauré une section de contrôle micro

finance, au trésor public. Elle analyse la situation financière

des institutions de micro finance. Il contrôle

régulièrement les rapports d'activité et les états

financiers de chaque caisse de l'union.

Le contrôle externe est en général

effectué par un cabinet d'expertise, sous la supervision de la

commission bancaire au sein de la BCEAO et le trésor public. Cette

évaluation a pour but d'établir la situation financière et

la rentabilité de l'institution. Une recommandation suite au rapport

d'expertise est souvent établie.

CONSTATS ET

SUGGESTIONS

TROISIEME PARTIE : CONSTATS ET SUGGESTIONS

Au terme des deux mois de stage à l'URCPO, nous

souhaiterions faire des constats et des suggestions.

I.

CONSTATS

· l'économie monétaire est une nouvelle

pratique (réalité) qui s'est imposée dans les pays sous

développés en suppression du troc. Les premières

structures financières n'ont pas su intégrer toutes les couches

sociales dans ce nouveau système. Là réside l'avantage des

mutuelles et coopératives d'épargne et de crédit sur les

banques. En effet, l'essor des coopératives d'épargne et de

crédit est lié à l'établissement des garanties

accessibles et des services financiers de proximité aux pauvres. Cette

analyse de l'accessibilité aux produits des coopératives

d'épargne et de crédit renferme une réalité qui

d'une part n'a pas été clairement définie aux membres ou

d'autre part, se présente pour eux comme une situation incontournable.

En effet, le coût du crédit surtout à long terme est

très élevé et avoisine au coût de l'usure. Par

démonstration, le taux d'un crédit de 5 ans est le

suivant :

Formule de calcul :

Intérêt = prêt x

taux x durée

Taux annuel = 10%

Taux quinquennal = 10% x 5 = 50%.

Cette démonstration ainsi faite sur le coût n'est

pas une nouvelle donne. Par illustration, dans le domaine commercial, le

grossiste par ses facilités d'accès aux produits de grande

quantité bénéficie des conditions favorables d'achat par

rapport au détaillant qui souvent se ravitaille auprès du