4-2 : Test de la relation de contingence entre la

participation budgétaire et la performance organisationnelle à

travers la variable modératrice

« compétitivité »: hypothèses H2, H3

et H4

Il s'agit mesurer l'effet de la variable modératrice

« intensité de la compétitivité » sur

la relation entre la participation budgétaire et la performance

organisationnelle, dans l'hypothèse 2 on prendra comme variable

indépendante le score globale de la variable participation

budgétaire (analyse globale), dans l'hypothèse3 et 4 on

procède par une analyse dimensionnelle de la variable participation

budgétaire (dimension implication et dimension influence).

4-2-1:

Vérifications des hypothèses de la régression (MRA) :

Ces hypothèses sont inspirées de l'étude de

Makridakis et Weelwright (1983) :

Hypothèse 1 : Le modèle doit

être linéaire : La relation entre la variable

dépendante et chaque variable indépendante doit être

linéaire. Cette hypothèse peut être vérifiée

soit graphiquement (vérifier si la majorité des points ont une

tendance de former une droite) soit numériquement (vérifier si

l'écart type de la variable à expliquer dépasse celui des

résidus non standardisés).

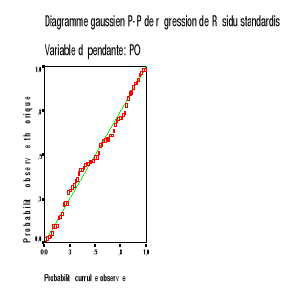

Hypothèse 2 : La variable

dépendante doit être normalement distribuée :

le graphe de normalité suivant confirme cette

hypothèse :

Hypothèse 3 : Le nombre d'observations

doit être supérieur au nombre de variables :

Cette hypothèse est vérifiée car le nombre de variables

est de 3 qui est inférieur au nombre d'observations qui

s'élève à 61.

Hypothèse 4 : Les variables

indépendantes ne doivent pas être

colinéaires : Les variables explicatives doivent

être linéairement indépendantes c'est-à-dire

qu'elles ne doivent pas expliquer la même chose, auquel cas il serait

inutile de les considérer toutes les deux. Le test de cette

hypothèse est assuré par l'examen de la tolérance et du

facteur d'inflation de la variance (VIF).

|

Modèle

|

Statistiques de colinéarité

|

|

Tolérance

|

VIF

|

|

PB

COMP

INTERACTION (PB*COMP)

|

0.952

0.909

0.947

|

1.051

1.100

1.056

|

La règle du test consiste en : plus les

tolérances sont proches de 1 plus l'absence de colinéarité

parait évidente. Aussi une valeur de VIF inférieure à 2

indique l'absence de la colinéarité. En appliquant cette

règle de décision, nous pouvons confirmer l'absence du

problème de colinéarité dans notre modèle.

|