|

ROYAUME DE BELGIQUE

FONDATION UNIVERSITAIRE MERCURE

COURS À DISTANCE

MASTER EN GESTION DES PROJETS

![]()

THEME :

PROBLEMATIQUE DE LA PERFORMANCE FINANCIERE DES INSTITUTIONS DE

MICRO FINANCE : CAS DE L'AGENCE PAPME / BENIN

Réalisé par :

Alassane OSSENI INOUSSA / GP 2408

Février 2009

RESUME

La Micro finance est apparue, ces dernières

décennies, comme un instrument efficace de lutte contre la

pauvreté. Elle s'est, ainsi, révélée très

utile au service des populations exclues des systèmes classiques de

financement faute de pouvoir remplir les conditions (formalités

administratives, garanties et dépôt minimum) exigées par

ces derniers. Elle offre traditionnellement de micro crédits à

des populations pauvres mais économiquement actives en vue de leur

permettre de développer leurs micro entreprises. Mais, de plus en plus,

certaines institutions se positionnent sur des segments plus exigeants (ce que

d'aucuns qualifient de « méso finance ») et

octroient des montants de prêts très importants, en concurrence

ouverte avec les institutions bancaires classiques. Mais cela exige

l'utilisation d'outils appropriés dont l'absence induit des

conséquences désastreuses pour l'institution.

La présente étude est une analyse de la

problématique de la performance financière des institutions de

micro finance, en particulier de l'Agence PAPME qui est l'une des trois plus

importantes IMF du Bénin. Cette étude se justifie par le contexte

de crise généralisée que connaissent les institutions et

qui se traduit par la dégradation prononcée de leurs indicateurs

de performance. Elle s'inscrit dans le cadre de la compréhension du

fonctionnement et surtout de l'identification des perspectives de

viabilité et de pérennisation de cette institution qui joue un

rôle important dans le financement de l'économie béninoise

avec un encours de crédit de près de dix (10) milliards de francs

CFA à fin 2007.

Ainsi, après une description sommaire du cadre de

l'étude (organisation, activités, partenariat et autres), cette

étude propose essentiellement d'identifier les éléments de

performances et les difficultés liées au fonctionnement de cette

institution.

Les objectifs poursuivis consistent à :

§ Identifier et analyser les causes de la

dégradation des indicateurs de performance de l'Agence PAPME à

travers les indicateurs de la qualité du portefeuille de

crédit ;

§ Analyser la politique et les procédures de

gestion des crédits de l'Agence PAPME ;

§ Analyser les conditions de mise en oeuvre des

politiques de diversification des activités, d'une part, et de la

satisfaction de la clientèle, d'autre part.

Par un échantillonnage aléatoire, les clients et

agents de l'institution ont été retenus pour une analyse

qualitative de la mise en oeuvre des normes et procédures et des

services offerts par l'Agence PAPME.

De l'évaluation des indicateurs de performance dont le

plus essentiel est le taux de portefeuille à risque, en raison de la

nature de l'activité principale de l'institution, il ressort que le non

respect des normes et procédures par les agents, les défaillances

de mise en oeuvre de la stratégie opérationnelle, les

insuffisances du système de gouvernance, les insuffisance du

système de supervision, les insuffisances du système

d'information et de gestion, l'absence d'une véritable politique de

gestion des ressources humaines et la mauvaise foi des clients sont entre

autres à la base de la dégradation de ces indicateurs de

performance. Ces résultats s'expliquent par l'accroissement des

impayés entraînant logiquement la constitution des provisions pour

dépréciation des créances, d'une part, et des charges de

recouvrement correspondantes, d'autre part, qui réduisent les

résultats financiers de cette institution avec pour conséquence

l'entame de son image et de sa crédibilité. Ces situations

d'impayés proviennent du non respect du mécanisme de mise en

place des crédits, du manque de suivi réel des prêts

octroyés, de l'exploitation volontaire des failles du manuel de

procédures, de l'absence de la mise en oeuvre des recommandation du

système de contrôle et de l'absence de sanction des agents mis en

cause.

L'analyse des performances indique que les produits ne

couvrent pas les charges, ce qui se traduit par les résultats

déficitaires enregistrés. Ainsi, l'autosuffisance

opérationnelle est remise en cause et confirme la recherche ou le

recours de l'institution aux subventions qui ne favorise pas la rationalisation

des coûts. Les ressources de l'Agence PAPME sont

caractérisées par l'épuisement des fonds propres et

l'absence de l'activité d'épargne, ce qui réduit ses

disponibilités et l'oblige à recourir aux banques classiques de

la place en vue de la mobilisation des ressources financières

nécessaires au développement de l'activité crédit

et ce, à des coûts du marché qui réduisent

suffisamment ses marges. L'accroissement des impayés constitue un

facteur qui entache la crédibilité de l'institution qui n'est pas

en mesure, de ce fait, de respecter ses engagements vis-à-vis des

banques partenaires qui parfois se voient obligées de suspendre la

collaboration. Or, le statut juridique de l'Agence PAPME est limitatif des

possibilités de mobilisation des ressources financières par cette

dernière.

Selon les clients, les conditions d'accès difficiles

(taux d'intérêt élevé, garantie, coût de

formalisation des prêts, et autres) aux produits offerts par l'Agence

PAPME, le mal comportement des agents, l'insuffisance des montants

accordés et les modalités de remboursement qui ne tiennent pas

compte de la nature de leurs activités sont autant de facteurs qui

engendrent des difficultés de remboursement. Et lorsque ces

difficultés surviennent, ils estiment que l'appui conseil des agents

leur fait défaut car ces derniers ne sont préoccupés que

par le bon dénouement du prêt, en l'absence de tout travail de

suivi à priori. Ces éléments compromettent la satisfaction

de la clientèle que l'institution a, de plus en plus, de

difficultés à fidéliser malgré le niveau de la

clientèle resté encore faible jusqu'à présent.

L'absence de solutions appropriées aux questions

d'ordre stratégique et organisationnel, le faible taux de

pénétration de la population cible, la faiblesse et

l'instabilité des ressources financières mobilisées, la

mauvaise politique d'affectation des ressources disponibles en emplois, la non

maîtrise des coûts, l'accroissement des impayés avec pour

corollaire celui des provisions sont autant d'éléments qui ne

garantissent pas la performance financière de l'Agence PAPME, gage de sa

viabilité et de sa pérennité au service des clients

présents et futurs.

LISTE DES TABLEAUX

|

TABLEAU

|

TITRE

|

PAGE

|

|

TABLEAU N° 1

|

Présentation du Réseau PAPME

|

17

|

|

TABLEAU N° 2

|

Situation des plus importantes IMF au Bénin en 2005

|

23

|

|

TABLEAU N° 3

|

Etat des concours financiers obtenus par PAPME de 2003

à 2007

|

36

|

|

TABLEAU N° 4

|

Répartition des dossiers financés en 2006 par

secteur d'activités

|

38

|

|

TABLEAU N° 5

|

Evolution des indicateurs / Phase de croissance

|

43

|

|

TABLEAU N° 6

|

Evolution des indicateurs / Phase de maturité et

début de déclin

|

44

|

|

TABLEAU N° 7

|

Synthèse de l'échantillonnage de la population

cible

|

70

|

|

TABLEAU N° 8

|

Marge bénéficiaire

|

73

|

|

TABLEAU N° 9

|

Rentabilité des fonds propres

|

74

|

|

TABLEAU N° 10

|

Rendement sur actifs

|

75

|

|

TABLEAU N° 11

|

Rendement des actifs productifs

|

77

|

|

TABLEAU N° 12

|

Productivité du Personnel de terrain

|

78

|

|

TABLEAU N° 13

|

Productivité du Personnel

|

79

|

|

TABLEAU N° 14

|

Ratio des frais généraux

|

81

|

|

TABLEAU N° 15

|

Ratio des Frais du Personnel

|

82

|

|

TABLEAU N° 16

|

Ratio d'Autonomie opérationnelle

|

83

|

|

TABLEAU N° 17

|

Ratio d'Autosuffisance Financière

|

84

|

|

TABLEAU N° 18

|

Taux de Portefeuille à Risque

|

86

|

SIGLES ET ABREVIATIONS UTILISEES

|

SIGLES ET ABREVIATIONS

|

DEFINITION

|

|

ACDI

|

Agence Canadienne pour le Développement

International

|

|

ADEX

|

Association du Développement des Exportations

|

|

APB

|

Association Professionnelle des Banques

|

|

BCEAO

|

Banque Centrale des Etats de l'Afrique de l'Ouest

|

|

BIT

|

Bureau International du Travail

|

|

BOAD

|

Banque Ouest Africaine de Développement

|

|

CAB

|

Chambre d'Agriculture du Bénin

|

|

CAT

|

Comité d'Appui Technique

|

|

CCIB

|

Chambre de Commerce et d'Industrie du Bénin

|

|

CGAP

|

Groupe Consultatif d'Assistance aux Plus Pauvres

|

|

CNCA

|

Caisse Nationale de Crédit Agricole

|

|

CNPB

|

Conseil National du Patronat du Bénin

|

|

CPEC

|

Coopérative pour la Promotion de l'Epargne et du

Crédit

|

|

COOPEC

|

Coopérative d'Epargne et de Crédit

|

|

FCFA

|

Franc de la Communauté Financière Africaine

|

|

FEB

|

Fondation Entrepreneurship du Bénin

|

|

FECECAM

|

Fédération des Caisses d'Epargne et de

Crédit Agricole Mutuelle

|

|

IMF

|

Institution de Micro Finance

|

|

ISPEC

|

Institut Supérieur Panafricain d'Economie

Coopérative

|

|

LISA

|

Projet de Lutte Intégrée pour la

Sécurité Alimentaire

|

|

MDB

|

Mutuelle pour le Développement à la Base

|

|

MDR

|

Ministère du Développement Rural

|

|

MFE

|

Ministère des Finances et de l'Economie

|

|

ONG

|

Organisation Non Gouvernementale

|

|

OIT

|

Organisation Internationale du Travail

|

|

PAS

|

Programme d'Ajustement Structurel

|

|

PADME

|

Association pour la Promotion et le Développement des

Micro Entreprises

|

|

PAPME

|

Agence pour la Promotion et l'Appui aux Petites et Moyennes

Entreprises

|

|

PARMEC

|

Projet d'Appui pour la Réglementation des Mutuelles

d'Epargne et de Crédit

|

|

PNUD

|

Programme des Nations Unies pour le Développement

|

|

SFD

|

Systèmes de Financement Décentralisés

|

|

UEMOA

|

Union Economique et Monétaire Ouest Africain

|

|

UNACREP

|

Union Nationale des Caisses Rurales d'Epargne et de

Prêts

|

|

USAID

|

United States Agency International Development

|

SOMMAIRE

TITRES

PAGES

RESUME

2

LISTE DES TABLEAUX

5

SIGLES ET ABREVIATIONS UTILISEES

6

SOMMAIRE

8

INTRODUCTION GENERALE

10

CHAPITRE I : DEFINITION DU CADRE DE L'ETUDE ET

PRESENTATION DU MILIEU

12

Section 1 : Historique et environnement des IMF

12

Paragraphe 1 : Historique des IMF

12

Paragraphe 2 : Environnement des IMF

21

Section 2 : Structure organisationnelle et

activités de PAPME 24

Paragraphe 1 : Structure organisationnelle

25

Paragraphe 2 : Les activités de PAPME et

ses difficultés

29

CHAPITRE II: CADRE THEORIQUE ET METHODOLOGIE

DE RECHERCHE

40

Section 1 : Problématique,

intérêt, objectifs et hypothèse de recherche

40

Paragraphe 1 : Problématique et

intérêt de recherche

40

Paragraphe 2 : Objectifs et hypothèses de

recherche 48

Section 2 : Revue de littérature et

méthodologie de recherche

49

Paragraphe 1 : Revue de littérature

50

Paragraphe 2 : Méthodologie de recherche

65

CHAPITRE III : ANALYSE DES DONNEES DE

L'ETUDE ET IMPLICATIONS MANAGERIALES

72

Section1 : Analyse des données

financières et des enquêtes

72

Paragraphe 1 : Présentation et analyse des

données financières de PAPME 72

Paragraphe 2 : Présentation et analyse des

données des enquêtes et entrevues 87

Section 2 : Vérification des

hypothèses et implications managériales

107

Paragraphe 1 : Vérification des

hypothèses de recherche

107

Paragraphe 2 : Implications managériales

de recherche 109

CONCLUSION GENERALE

115

REFERENCES BIBLIOGRAPHIQUES

116

ANNEXES

118

INTRODUCTION GENERALE

Les pays en voie de développement ne constituent pas un

ensemble économiquement homogène, ils connaissent en

général de fortes inégalités. Cela se justifie par

l'inégale répartition des richesses mais certains auteurs pensent

que le difficile décollage de ces pays est lié, en partie,

à la faiblesse du système financier pouvant favoriser

l'allocation des ressources nécessaires à la relance de leur

économie.

En effet dans toute économie, il existe des

agents à capacité de financement et des agents à besoin de

financement. Le financement direct a été longtemps sujet de

nombreux problèmes à tel enseigne que le mode de financement des

pays en voie de développement en général et, ceux de

l'Afrique en particulier a consisté en un financement indirect qui

désigne un système dans lequel les institutions

financières jouent le rôle d'intermédiaire entre les agents

à capacité de financement et ceux à besoin de financement.

Au rang de ce système, on peut dénombrer le système

bancaire classique et le système financier non bancaire.

Au sein du système financier non bancaire se

trouvent les institutions de micro finance qui compte tenu de la nature de

leurs activités, des agents à financer, s'exposent à un

certain nombre de risques. On peut citer : les risques de contre partie,

d'illiquidité, de taux, de fraude, d'insolvabilité, ceux

liés au système d'informations (informatique ou

opérationnel), juridique ou fiscal, macro-économique,

sociopolitique etc. Tous ces risques peuvent être

catégorisés en : risque systémique, risque de

faillite, risque financier et risque de crédit.

Au coeur de tous ces risques se trouve

l'HOMME qui exploite les failles des normes et

procédures mises en place pour, normalement, minimiser la survenance des

risques surtout en relation avec un mécanisme de supervision

efficace.

Le risque peut être défini comme étant la

probabilité de perte à laquelle une entreprise ou une institution

est exposée. Il importe donc pour tout chef d'entreprise de prendre des

dispositions nécessaires pour minimiser les risques en vue de l'atteinte

des objectifs de rentabilité. Le risque est donc indispensable pour la

conduite de la gestion de toute organisation mais il urge de savoir

l'identifier, le mesurer et développer des stratégies pour

l'atténuer.

Le risque encouru par toute institution de micro

finance dans la mise en place des micro crédits au profit des micro

entrepreneurs exclus du système de financement classique est le non

respect de leurs engagements. L'insolvabilité des

bénéficiaires de crédits peut avoir pour

conséquences : la perte des fonds prêtés ou leurs

immobilisations pour une durée plus longue alors que l'institution

elle-même doit faire face à ses propres engagements

vis-à-vis de ses partenaires financiers, gage de sa

crédibilité et de sa pérennité. Il est

mesuré à travers certains indicateurs dont les principaux sont le

taux d'impayés et le taux de portefeuille à risque dont leur

maîtrise s'avère indispensable.

Parmi les premières institutions de micro

finance opérant au Bénin figure l'Agence pour la Promotion et

l'Appui aux Petites et Moyennes Entreprises (PAPME) qui est le cadre choisi

pour notre recherche.

Cette entreprise comme la plupart des autres IMF,

dans le souci permanent de développer son portefeuille, a

enregistré ces dernières années des contre performances

qui affectent dangereusement sa pérennité financière

à savoir la couverture des frais généraux de gestion, des

pertes sur créances, du coût des ressources et de la

capitalisation pour la croissance par les produits d'exploitation.

L'intérêt porté au

problème de la dégradation des indicateurs de performance

à travers celle de la qualité du portefeuille dans cette agence,

due à la croissance vertigineuse des impayés nous a amené

à réfléchir sur le thème :

« Problématique de la performance

financière des Institutions de Micro Finance : Cas de

PAPME ».

Nous présenterons ce travail suivant un plan

tripartite. En effet, le premier chapitre sera consacré au cadre de

l'étude et à la présentation du milieu, le second chapitre

traitera du cadre théorique et de la méthodologie de recherche et

le troisième chapitre traitera de l'analyse des résultats de

l'étude et des implications stratégiques.

CHAPITRE I : DEFINITION DU CADRE DE L'ETUDE

ET PRESENTATION DU MILIEU

Parmi les modèles de développement capables de

permettre le décollage effectif des économies en voie de

développement, figurent en bonne place, de nos jours, ceux relatifs

à la réduction de la pauvreté à savoir les IMF.

Au Bénin, la libéralisation du secteur bancaire

a amené la Banque Mondiale et d'autres bailleurs de fonds à

soutenir la création et le développement des institutions de

micro finance dont l'Agence PAPME en vue de la satisfaction des besoins

financiers des populations économiquement actives mais exclues du

système bancaire classique. Le mécanisme procède

de :

§ l'aide à la conception des plans

d'affaires ;

§ la mise en place des financements ;

§ et l'appui conseils aux entrepreneurs.

Le présent chapitre fera l'objet d'une part du contexte

d'évolution des institutions de micro finance au Bénin et d'autre

part du cadre de notre étude.

A- Section 1 : Historique et environnement des

Institutions de Micro Finance

Cette section sera consacrée à l'historique de

PAPME et à l'environnement des institutions financières.

Paragraphe 1 : Historique des IMF

Nous développerons d'abord le cadre

général et ensuite celui de PAPME.

A- Cadre général

Le micro crédit a connu, ces dernières

décennies, un développement très rapide grâce

à l'émergence des Institutions de Micro finance sous plusieurs

formes. L'Europe comptait déjà au milieu du

19ème siècle les premières mutuelles

d'épargne et de crédit à l'initiative des hommes qui

voulaient combattre l'usure et surtout la pauvreté tels que :

Friedrich Wilheln Raiffeisen en Allemagne, Johann Evangelist Traber en Suisse,

Alphonse Desjardins au Québec et Ludovic de Besse et Louis Durand en

France. Ces hommes sans être des banquiers sont reconnus comme des

pionniers des Systèmes de Financement Décentralisés (SFD)

au service des pauvres ou des exclus des systèmes bancaires dits

classiques.

L'analyse des pratiques des anciennes sociétés

d'Afrique et d'Asie montre que la micro finance faisait partie de leurs

quotidiens à travers les pratiques de tontines et autres. Ces pratiques

traditionnelles avaient cours légal en Afrique jusqu'au lendemain de

l'échec des banques commerciales nationales et des banques de

développement vers les années 70. Le Bénin à

l'instar des autres pays de l'Afrique a connu une éclosion des

initiatives de création de mutuelles d'épargne et de

crédit sous diverses formes pour répondre au mieux aux multiples

besoins des populations défavorisées. La Micro finance est

apparue comme un outil efficace dont les gouvernements des pays en

développement se servent pour lutter contre la pauvreté qui

caractérise leurs peuples. Elle devient ainsi incontournable et, de ce

fait, doit être mieux formalisée afin de continuer par jouer le

grand rôle qui lui est dévolu dans l'émergence de ces

pays.

La micro finance est aujourd'hui un domaine qui mobilise de

nombreuses énergies, que ce soit dans le domaine de la

coopération, dans celui associatif ou au sein des grandes organisations

internationales. Chacun y va de sa philosophie et de sa vision. Certains

pensent qu'il s'agit avant tout d'un outil susceptible de favoriser une logique

dite inclusive, où grâce aux institutions de micro finance, un

plus grand nombre d'individus peuvent avoir accès aux marchés

financiers afin de développer dans de meilleures conditions leurs

projets productifs. D'autres pensent que la micro finance n'a de sens que si

elle constitue un outil de lutte contre la pauvreté. Toutefois, comme

l'a si bien signifié Marc LABIE « ces deux approches ne

sont pas irréductibles et la différence essentielle est de savoir

si la lutte contre la pauvreté doit être l'objectif prioritaire en

tant que tel ou si c'est plutôt une conséquence heureuse de la

réduction d'imperfections de marché obtenue grâce justement

à la mise en place d'un secteur de la micro finance dynamique et

efficace ».

Dans la réalité, il existe une grande

variété d'organisations impliquées dans le secteur de la

micro finance. Au Bénin, ce secteur est très diversifié en

nombre d'année d'expérience, en objectifs, en moyens, en taille,

en ressources humaines et financières mais aussi et surtout en fonction

de la méthodologie d'intervention telle que : l'approche

minimaliste et l'approche intégrale, l'argent chaud et l'argent froid,

crédits de groupe et crédits individuels qui sont quelques uns

des préoccupations du secteur de la micro finance ces dernières

années.

Ainsi, les Institutions de Micro Finance (IMF) du Bénin

peuvent être réparties en six catégories :

§ Les mutuelles et coopératives d'épargne

et de crédit : ce sont des institutions qui ont des

expériences basées sur le rôle central de l'épargne

pour alimenter le crédit au profit de leurs membres.

Exemple : FECECAM, UNACREP, etc. ;

§ Les associations ayant comme activité unique ou

principale, la distribution de crédit. Ce sont des institutions qui ont

privilégié le crédit comme activité centrale de

leurs opérations. Exemple : PADME, PAPME, VITAL

FINANCE, etc. ;

§ Les projets gouvernementaux pour lesquels l'octroi de

crédit est une activité accessoire. Ils trouvent que coupler le

crédit avec d'autres activités constituera un moyen pour

atteindre leur objectif de développement ;

§ Les sociétés de Micro finance : Ce

sont des institutions constituées en société

spécialisées dans l'octroi de micro crédits.

Exemple : FINADEV SA ;

§ Les organisations non gouvernementales : ce sont

des structures associatives à volet micro finance qui opèrent

pour la plupart dans les petites villes ;

§ Le système traditionnel informel composé

des tontiniers et des usuriers.

Toutefois, cette diversité n'empêche pas une

certaine complémentarité au niveau du secteur. Le marché

de la micro finance reste bien segmenté selon les clientèles

touchées (femmes, agriculteurs, micro entreprises, etc.) ; ce qui

détermine des méthodologies et des formes d'intervention

variées mais en même temps engendre une concurrence de plus en

plus accrue entre les différentes institutions.

B - Présentation de PAPME

L'Agence PAPME, afin de participer durablement aux actions de

réduction de la pauvreté au Bénin a connu plusieurs

étapes dans sa formalisation en une institution de micro finance

autonome. Elle est une Association d'utilité publique issue de la

transformation institutionnelle du Projet d'Appui aux Petites et Moyennes

Entreprises mis en place en Octobre 1993 dans le cadre des reformes

économiques entrepris depuis 1989 pour amortir les effets sociaux du

Programme d'Ajustement Structurel (PAS).

Elle a pour but de relancer le secteur économique

privé à travers la Promotion et le Financement des Petites et

Moyennes Entreprises (PME). En particulier, elle met en place des financements

adaptés aux entreprises, apporte une formation de base de gestion et une

assistance pour le suivi du crédit.

Du 22 octobre 1993, date de démarrage, au 31

décembre 1998, date de création de l'Association PAPME,

l'institution a évolué sous le numéro d'enregistrement

98-401 / MISAT / DC / DAC / SAAPASSOC du 31 Décembre 1998 et a

exercé ses activités de financement conformément aux

dispositions de la loi N° 97 - 027 du 08 Août 1997 portant

réglementation des Institutions Mutualistes ou Coopératives

d'Epargne et de Crédit et dont le décret d'application est le

décret N° 98 - 60 du 09 Février 1998.

Dans le cadre du suivi des financements à mettre en

place, le PAPME a comme mandat d'apporter l'assistance nécessaire

à la poursuite et au développement des activités des PME

en fournissant aux entrepreneurs, en fonction de leur besoin, différents

services financiers et non financiers.

Avec l'appui du Gouvernement du Bénin et de ses

partenaires, l'Agence PAPME qui a démarré ses activités

avec une équipe légère de cinq (5) agents compte

aujourd'hui un peu plus de deux cent soixante cinq (265) employés. Plus

de 128 milliards de FCFA ont été injectés dans

l'économie béninoise depuis le début de ses

activités.

Le recours à une méthodologie

décentralisée favorisant une grande proximité

géographique et culturelle entre le client bénéficiaire et

le mécanisme de financement a permis à l'Agence PAPME

d'être présente sur toute l'étendue du territoire national

avec ses trente trois (33) points de service. Elle offre à sa

clientèle une gamme variée de produits et services notamment les

opérations de crédit et d'épargne, d'assurance, de

formation, d'étude et d'appui conseil. Elle a montré, au cours de

ces années, sa capacité d'adaptation aux réalités

béninoises. Le développement et le niveau actuel de ces

activités en font aujourd'hui l'une des principales institutions de

financement décentralisées du Bénin et de la sous

région.

Le siège abrite l'ensemble des directions techniques de

l'Agence PAPME. Il est le lieu de fixation de la stratégie et des

objectifs, de consolidation des informations et de gestion.

Les agences principales disposent de services de

comptabilité et d'informatique, où sont saisies les

données sur les activités et les opérations comptables, et

où sont prises les décisions d'octroi des crédits pour des

montants limités. Des guichets permettent la gestion des remboursements

et déboursements ainsi que la collecte de l'épargne.

Des bureaux décentralisés placés sous la

supervision des agences principales permettent une plus grande proximité

entre les agents de terrain et les clients des zones plus reculées. Ils

sont composés d'un chef de bureau, des chargés de prêts,

d'un support informatique, administratif et comptable, ainsi que d'un guichet.

Tableau N° 1 : Présentation du

réseau PAPME

|

ORDRE

|

DEPARTEMENT

|

ENTITES

|

|

1

|

LITTORAL

|

Bureaux : Jéricho, Akpakpa,

Missèbo,

Tokpa, Kouhounou, Fidjrossè

|

|

2

|

ATLANTIQUE

|

Bureaux : Calavi, Atrokpocodji

Cellules : Ouidah

|

|

3

|

OUEME

|

Bureaux : Saint Pierre et Paul,

Houinmey à Porto-Novo

Cellules : Azowlissè

|

|

4

|

PLATEAU

|

Bureau : Pobè

Cellule : Kétou

|

|

5

|

ZOU

|

Bureau : kpocon à Bohicon

Cellules : Abomey et Covè

|

|

6

|

MONO

|

Bureau : Lokossa

Cellule : Comè

|

|

7

|

COUFFO

|

Bureau : Azovè

|

|

8

|

COLLINES

|

Bureau : Dassa

Cellules : Savalou, Glazoué et

Savè

|

|

9

|

BORGOU

|

Bureaux : Madina et Wansirou à

Parakou

Cellules : N'Dali et Tchaourou

|

|

10

|

ALIBORI

|

Bureau : Kandi

Cellules : Banikoara et Malanville

|

|

11

|

DONGA

|

Cellule : Djougou

|

|

12

|

ATACORA

|

Bureau : Natitingou

|

Source : Agence PAPME

Grâce à ce positionnement géographique

l'Agence PAPME se trouve présente dans tous les départements du

Bénin et ainsi fait éviter à ses clients toutes

tracasseries liées aux frais de transaction qui rendraient plus

chères et moins compétitifs ses services et produits. Cependant,

de nombreux défis restent à relever dans le cadre de sa mission

de lutte contre la pauvreté et d'accroissement de la richesse

nationale.

1. Mission de PAPME

Conformément aux dispositions de l'article 5 de ses

statuts, l'Agence PAPME a pour mission :

§ de promouvoir le développement des Petites et

Moyennes Entreprises au Bénin, de renforcer de manière

significative la base économique des personnes pauvres pratiquant une

petite activité d'auto emploi au Bénin, et disposant d'un revenu

fixe provenant d'un emploi salarié ou non ;

§ de sécuriser les promoteurs contre les dommages

auxquels elles sont exposées dans l'exercice de leurs

activités.

A ce titre, l'Agence PAPME mène toute activité

se rattachant à cet objet. En particulier elle met en place des

financements adaptés aux entreprises, les aides à concevoir leurs

plans d'affaires et à mettre en oeuvre leur stratégie de

développement. Elle bénéficie depuis septembre 1999 d'un

agrément quinquennal (1999-2004) dans le cadre de la loi PARMEC.

L'agrément a été renouvelé par tacite reconduction

pour la période 2004-2009.

2. Différentes

phases d'évolution de PAPME

a) La naissance de l'Agence PAPME

Le Projet d'Appui aux Petites et Moyennes Entreprises (PAPME)

a été créé en octobre 1993 par le gouvernement

béninois, sous financement de la Banque mondiale et de l'ACDI. Le projet

s'est transformé en Association à caractère

économique reconnue d'utilité publique en juillet 1999

régie par une convention cadre signée avec le Ministère

des Finances et de l'Economie (MFE). L'évolution institutionnelle de PAPME

b) Phase 1 : le projet PAPME

Cette phase a couru du 22 octobre 1993 date de

démarrage de ses activités au 31 octobre 1998. Elle a

été consacrée à :

§ Tester les mécanismes appropriés de

financement, d'appui conseils et de formation des entrepreneurs ;

§ Perfectionner le système d'organisation

interne ;

§ Amorcer le processus d'extension géographique

dans le but d'assurer la couverture du territoire national ;

§ Engager un processus de réflexion visant

à définir clairement la position du PAPME sur le marché

béninois de financement des PME et sa transformation en une institution

autonome viable et pérenne.

c) Phase 2 : L'Association PAPME

Elle a pris le relais des activités du projet à

partir du 1er novembre 1998. Au cours de cette phase, il a été

noté l'élargissement des prestations offertes par PAPME, la

poursuite de la politique d'extension géographique et la mise en oeuvre

des actions visant à assurer la rentabilité de

l'activité.

Phase 1 : projet

Phase 2 : Association

1993

|

|

1997

|

|

1998

|

|

Le Projet d'Appui aux Petites et Moyennes Entreprises

(PAPME) est mis en place en octobre 1993 par le Gouvernement béninois en

collaboration avec la Banque mondiale.

L'objectif était d'atténuer les effets sociaux du

Programme d'Ajustement structurel (PAS)

|

|

La création de l'association pour la Promotion et l'Appui

aux Petites et Moyennes Entreprises (PAPME) a été effective le 23

décembre 1997, pour prendre le relais des activités du

Projet d'Appui aux PME

|

|

La reconnaissance officielle de l'association par le

Ministère de l'Intérieur le 31 décembre 1998

|

|

1999

|

|

2004

|

|

2005

|

|

* Le 14 mai 1999, il y a eu la reconnaissance

par décret présidentiel du PAPME comme Association à

caractère économique et reconnue d'utilité publique.

* Le transfert de l'actif et du passif du projet

à l'association est intervenu le 6 septembre 1999 entre le

Ministère des Finances et de l'Economie et le Président de

l'Association.

* La signature le 6 septembre 1999 d'une

convention d'autorisation d'exercice entre le Ministère des finances et

le PAPME dans le cadre des dispositions de la loi PARMEC.

|

|

* Le Consortium GEOMAR - CIDRH réalise

une étude de faisabilité de la transformation institutionnelle du

PADME et du PAPME.

* L'étude recommande la transformation du

PAPME en une société anonyme (SA) qui signera une convention

cadre avec le Ministère des Finances et de l'Economie (MFE).

|

|

* Obtention d'une « non

objection » de l'Assemblée Générale de

l'Association PAPME et de la Banque mondiale pour démarrer la mise en

oeuvre de la transformation

* Mise à jour du Plan d'Affaires et des

Projections Financières

* Evaluation des actifs de l'Association

PAPME

* Mise en place d'un plan de transfert des

Actifs du PAPME

|

Source : Agence PAPME

Paragraphe 2 : Environnement des IMF

A- Environnement légal et

réglementaire

Les opérations de crédit au Bénin, quels

qu'en soient l'initiateur et le montant, relèvent de la loi portant

réglementation bancaire N° 90-018 du 27 Juillet 1990 en

remplacement de celle de 1975. La nouvelle réglementation marque une

rupture d'approche dans l'exercice des activités d'épargne et de

crédit et offre un cadre juridique qui se veut résolument

libérale. Elle s'inscrit dans un dispositif légal et

réglementaire adopté par l'ensemble des pays de l'Union

Economique et Monétaire Ouest Africaine (UEMOA).

Ainsi, les activités bancaires au Bénin sont

exercées par des établissements dotés d'une autonomie

financière (de moyens financiers suffisants), de structures

opérationnelles et de contrôle adéquates et

adaptées, des compétences avérées pour une

meilleure gestion.

Les établissements bancaires et financiers sont

considérés comme des entreprises qui sont jugées par

rapport à leur capacité à rentabiliser leurs actifs,

à atteindre leur autosuffisance opérationnelle et

financière, à renforcer leurs fonds propres et à

accroître leurs activités, à travers une gestion saine

respectueuse des normes, réglementation et procédures en la

matière.

Cette loi complétée par le décret

N° 89 -392 du 07 Novembre 1989 portant classement, forme juridique et

opération des établissements financiers couvre le système

bancaire classique. Les établissements bancaires et financiers sont

considérés alors comme des entreprises et jugés suivant

les critères de rentabilité. La notion de service public n'est

plus prépondérante. La banque n'est plus jugée par rapport

à une quelconque mission de service public mais par rapport à sa

capacité de se gérer en équilibre, à renforcer ses

fonds propres et à accroître ses activités.

Désormais les activités bancaires s'exercent par des entreprises

libres et responsables de leurs décisions.

Les exigences des établissements bancaires par rapport

aux formalités à remplir et surtout aux sûretés

exigées avant la mise en place des crédits les éloignent

de la clientèle pauvre, ce qui a donné naissance à la

formalisation d'autres systèmes de financement intermédiaires

sous forme mutualiste ou coopérative d'épargne et de

crédit. Afin de réglementer de telle pratique d'une part, et

surtout de les uniformiser d'autre part, des efforts de formalisation ont

été entamés dès 1992 pour aboutir à

l'élaboration et au vote le 08 Août 1997 de la loi N° 97- 027

portant réglementation des institutions mutualistes ou

coopératives d'épargne et de crédit (PARMEC). Cette

nouvelle disposition s'applique aux institutions de micro finance et elle a

été mise en application au Bénin par arrêté

ministériel N° 002/MF/DC/DGTP/DAMF du 12 janvier 1998.

La loi dispose en ses articles 5, 6 et 7 que toutes les

institutions non mutualistes ou coopératives ayant pour objet la

collecte de l'épargne et/ou l'octroi de crédit doivent signer

avec le ministère chargé des finances une convention cadre pour

une durée maximum de cinq (5) ans renouvelable. L'Agence PAPME est dans

cette rubrique en plus d'autres institutions de micro finance de la place.

Cette loi détermine les conditions d'exercice des activités, les

modalités de reconnaissance de ces structures ou organisations, les

règles de leur fonctionnement et les modalités de leur

contrôle.

Ce faisant, elle les soustrait du champ d'application de la

loi bancaire. Il faut signaler que l'initiative de cette loi relève

également du souci des autorités monétaires de l'UEMOA

d'uniformiser les pratiques en matière de coopératives

d'épargne et de crédit dans l'union.

B- Environnement bancaire et financier

La fin des années 80 a été

caractérisée au Bénin par la faillite

généralisée des banques commerciales et de

développement. Cette situation a engendré d'importantes reformes

au lendemain de l'historique conférence des forces vives de la nation

provoquant ainsi la restructuration du secteur bancaire et l'émergence

de nouvelles banques et surtout des institutions de micro finance.

Le secteur de la micro finance a connu ces dernières

années une croissance sans pareil avec ses 762 institutions actives

totalisant 1.308 structures affiliées ou points de service

répartis sur toute l'étendue du territoire national et mobilisant

une épargne de plus de 40 milliards de FCFA et distribuant un volume de

crédit de plus de 85 milliards de FCFA pour plus de six cent mille

(600 000) bénéficiaires soit 30,5% de la population

économiquement active estimée à fin Décembre 2004

à environ 2 millions de personnes (Source : Consortium ALAFIA).

Les appuis des institutions de micro finance au Bénin

touchent tous les secteurs d'activités avec pour dominance le commerce

et le service pour les zones urbaines et périurbaines et la

transformation, l'agriculture pour les zones rurales.

De toutes les institutions de micro finance au Bénin

les plus importantes en terme de volume d'activité de crédit et

du nombre de clients sont : Agence PAPME, PADME, FECECAM, Vital Finance,

FINADEV. SA, CPEC et MDB pour un encours total de

68 558 927 705FCFA. En 2005, l'Agence PAPME occupe la

première place avec 29,6% du volume d'activités de crédit

dans le secteur de la micro finance au Bénin (voir tableau ci-dessous).

Tableau N° 2 : Situation des plus

importantes IMF au Bénin en 2005 (en fcfa)

|

INSTITUTION

|

MONTANT DE L'ENCOURS DE CREDIT

|

|

PAPME

|

20 337 149 208

|

|

PADME

|

19 372 076 602

|

|

FECECAM

|

17 201 543 186

|

|

FINADEV SA

|

5 584 204 477

|

|

VITAL FINANCE

|

4 267 850 032

|

|

CPEC

|

1 343 372 695

|

|

MDB

|

490 503 708

|

|

TOTAL

|

68 558 927 705

|

Source : Site CGAP, principaux acteurs de

la micro finance au Bénin

Cependant, les principales IMF du pays concentrent la

majeure partie de leurs activités sur les commerçants en zones

urbaines et périurbaines où le marché de la micro finance

est en voie de saturation. La concurrence est donc très forte et

l'endettement croisé des clients est très fréquent du fait

de la cavalerie financière de ces derniers, en l'absence d'une centrale

d'échange d'informations sur les clients entre les différentes

IMF.

Le secteur de la micro finance a connu une forte croissance

qui, de plus en plus, est entrain d'être remise en cause par la crise que

traverse, actuellement, tout le secteur caractérisé par la

dégradation prononcée du portefeuille de crédit des

différentes IMF surtout les principales.

Le dynamisme du secteur de la Micro finance au Bénin

s'observe à travers la diffusion étendue des institutions dans le

pays d'une part, et la diversité des activités d'autre part.

Selon Michel LELART, les raisons de ce dynamisme sont multiples. Il s'agit

de :

§ Le soutien assez exceptionnel des bailleurs de

fonds, spécialement de la Banque Mondiale ;

§ L'intérêt manifesté par les

banques commerciales de la place qui ont commencé à financer ce

nouveau secteur ;

§ L'importance de l'économie informelle et de

ses besoins de financement auxquels les banques ne sont pas

adaptées ;

§ La volonté politique et la décision

des autorités de soutenir ce secteur à travers la création

d'un Ministère de la Micro finance et l'élaboration d'une

politique nationale de Micro finance ;

§ Enfin, les bonnes performances des institutions qui

ont contribué à faire naître la confiance des usagers

après la crise des années 90 qui a vu les banques fermer leurs

portes avant de disparaître pour la plupart.

B- Section 2 : Structure organisationnelle et

activités de PAPME

Dans cette partie, nous évoquerons l'organisation

interne de l'agence ainsi que les activités qui y sont menées.

Paragraphe 1 : Structure organisationnelle

A- Structure stratégique et de

contrôle

L'Agence pour la Promotion et l'Appui des Petites et Moyennes

Entreprises (PAPME) est dotée d'une structure

hiérarchisée, qui définit les responsabilités de

chacun, ce qui permet donc d'éviter les conflits d'attributions. Ainsi

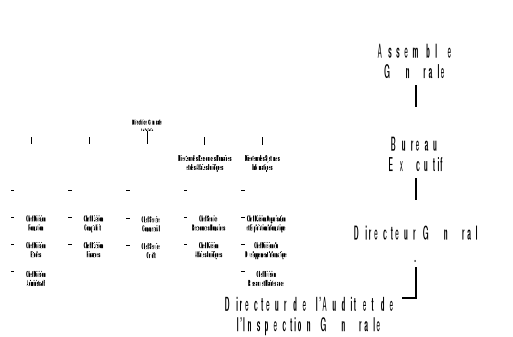

l'organigramme de l'Agence PAPME se présente comme suit :

1) L'assemblée

Générale

L'Agence PAPME est actuellement dirigée par son

Assemblée Générale (AG) composée de onze (11)

membres, qui sont tous des personnes morales issues du secteur bancaire ou

intervenant dans la promotion des Petites et Moyennes Entreprises :

§ L'Association des Clients du PAPME ;

§ Le personnel de PAPME représenté par la

Direction Générale ;

§ La Bank of Africa (BOA) - Bénin ;

§ L'association Professionnelle des Banques (APB) ;

§ L'Association pour la Promotion et le

Développement des Micros Entreprises (PADME) ;

§ La Chambre de Commerce et d'Industrie du Bénin

(CCIB) ;

§ La Chambre d'Agriculture du Bénin

(CAB) ;

§ Le Conseil National du Patronat du Bénin

(CNPB) ;

§ La Fondation de l'Entrepreneurship du Bénin

(FEB) ;

§ L'état représenté par le

Ministère chargé des PME ;

§ Le Ministère chargé de la micro finance.

NB : l'Association Professionnelle des Banques a

démissionné de l'Association PAPME courant 2006.

2) Le Bureau Exécutif

Le Bureau Exécutif (BE), qui est l'équivalent du

Conseil d'Administration, est constitué de cinq membres élus par

l'Assemblée Générale en son sein pour des mandats

renouvelables de deux ans. Il est composé d'un Président, d'un

Vice Président et de trois membres dont le Directeur

Général qui tient le secrétariat des séances.

3) L'équipe de Direction

L'équipe de Direction est composée d'un

Directeur Général, d'un Directeur Général Adjoint

et de six Directeurs techniques (Systèmes Informatiques, Exploitation,

Administration et Développement, Audit et Inspection

Générale, Ressources Humaines et Affaires Juridiques,

Comptabilité et Finances). Les Directeurs techniques ont tous une longue

expérience au sein de PAPME et ont reçu des formations

spécifiques lorsque le besoin se faisait sentir, notamment en

stratégie (planification et projections financières) ou

informatique (SQL Server...).

ORGANIGRAMME DE L'AGENCE PAPME

(Source : Manuel de

Procédures)

4) Le rôle

clé du Comité de Direction

Parallèlement à l'exercice de

responsabilité par le Directeur Général, la prise de

décisions stratégiques apparaît assez collégiale

avec la tenue hebdomadaire d'un Comité de Direction qui donne lieu

à une expression assez franche et animée des diverses opinions

des participants. Ce Comité de Direction (CODIR) rassemble chaque lundi,

le Directeur Général, le Directeur Général Adjoint

et les Directeurs techniques.

Sans existence statuaire, le Comité de Direction est le

lieu où sont examinées et débattues l'ensemble des

orientations stratégiques, le suivi du tableau de bord et les futurs

engagements du PAPME. Il participe ainsi à la socialisation de

l'information au sein de l'association.

5) Le Commissariat aux comptes

L'Agence PAPME a adopté le statut d'association

à caractère économique reconnue d'utilité publique

en juillet 1999, après une phase projet de cinq ans. L'association

opère sous la supervision de la Cellule Micro finance du

Ministère de l'Economie et des Finances du Bénin avec une

convention cadre de cinq ans, reconduite fin 2004, ce qui implique des

reportings réguliers et le suivi des ratios prudentiels. La convention

actuelle de PAPME fait d'elle une institution de crédit direct, ce qui

lui permet de mener légalement des activités d'épargne et

de crédit. PAPME envisage actuellement à travers sa

transformation institutionnelle en Société Anonyme

d'élargir ses possibilités de mobilisation de ressources

financières adaptées à ses activités et

d'améliorer sa politique de gestion.

STATECO, société locale

spécialisée en expertise comptable et en audit de comptes, a

été l'auditeur externe de PAPME durant la phase de projet et en

est le Commissaire aux Comptes depuis 2000. Chaque année, STATECO

approuve les états financiers et les rapports d'activités et

donne son opinion sur leur adéquation avec les procédures de

contrôle interne et les règlements extérieurs. Le cabinet

réalise des contrôles approfondis de la qualité des

informations fournies, il est en contact permanent avec le département

d'audit interne, et émet des recommandations régulières en

vue de l'amélioration des procédures.

Paragraphe 2 : Les activités de l'Agence PAPME et

ses difficultés

L'Agence PAPME offre à sa clientèle des

produits ou services financiers et ceux non financiers, ce qui n'est pas sans

difficulté.

A. Les produits financiers et non financiers de

l'Agence PAPME

1) Produits financiers

L'Agence PAPME offre au profit des micro, petites et moyennes

entreprises sept (07) différents produits financiers qui sont

catégorisés en : Produits d'exploitation ou de renforcement

de fonds de roulement, Crédit d'investissement et Prêts aux

Particuliers. On distingue :

a) Les prêts Ponctuels (PP)

Le Prêts Ponctuels sont des crédits

accordés aux entreprises pour satisfaire leurs besoins d'exploitation.

Cet appui ne peut excéder douze mois dont un à trois mois de

différé pour le remboursement. Le montant maximum à

accorder est de 80 000 000 F CFA avec 2% d'intérêt par

mois sur le capital restant dû.

b) Les prêts Ordinaires (PO)

Les Prêts Ordinaires sont accordés aux

entreprises pour satisfaire leurs besoins d'investissement exclusivement et,

parfois, de renforcement de fonds de roulement. Ces prêts peuvent

être à court ou moyen terme, l'appréciation étant

laissée aux bons soins des chargés de prêts. La

durée de remboursement de ce prêt ne peut excéder trente

six (36) mois avec un à six mois de différé. Le montant

maximum à accorder est de 80 000 000 F CFA au taux annuels de

12,5%.

c) La ligne de crédit (LC)

Elle est une facilité de caisse accordée aux

entreprises pour soulager de façon ponctuelle leur trésorerie

afin de saisir des opportunités ponctuelle qui s'offrent à elles.

Sa durée ne peut excédé trois mois avec deux mois de

différé et un remboursement unique au bout de la durée au

taux de 2% le mois. Le montant maximum est le même que celui du

prêt ponctuel.

d) Les prêts de campagne (PC)

Ils sont accordés aux entreprises pour satisfaire leurs

besoins d'exploitation saisonniers. La durée maximum est douze (12) mois

dont un (01) à onze (11) mois de différé. Le montant

maximum à accorder est le même que celui des PO avec le même

taux d'intérêt.

e) Les crédits de groupes solidaires

(CGS)

Ils sont accordés aux membres des groupes de

solidarité dont la taille ne peut excédé neuf (09)

personnes provenant de la même couche socio-économique. Chaque

membre du groupe doit avoir son entreprise. Le montant maximum à

accorder est de 2 000 000 F CFA à chaque groupe à

rembourser sur douze (12) mois dont un à trois mois de

différé et 2% d'intérêt par mois sur le capital

restant dû.

f) Les crédits aux groupements (CG)

Ils sont accordés aux groupements dont les membres ont

en commun une activité génératrice de revenu. Les

conditions des appuis à ces groupements sont les mêmes que celles

des prêts ponctuels.

g) Les prêts aux particuliers (PAP)

Ils sont accordés aux salariés pour leurs

besoins d'acquisition des biens de consommation. La durée maximum de

remboursement de ce prêt est de cinq (05) ans toutes les autres

conditions étant les mêmes que celles des prêts

ordinaires.

La procédure d'octroi de crédit se

présente comme suit :

§ Séance d'informations sur les produits de PAPME,

elle est obligatoire pour tout nouveau client et elle se déroule au

bureau ou sur le terrain ;

§ Ouverture de dossier au guichet des caisses de

PAPME ;

§ Montage et analyse du dossier par les chargés de

prêts ;

§ Contre-expertise du dossier par le supérieur

concerné compte tenu du montant à accorder ;

§ Mise en forme du dossier ou finalisation ;

§ Approbation du dossier au comité de

crédit concerné ;

§ Formalités de prise de la garantie

retenue ;

§ Ouverture d'un compte d'épargne ;

§ Signature du tableau d'amortissement ;

§ Virement du crédit sur compte et

prélèvement des frais accessoires ;

§ Décaissement par retrait du client du montant

accordé sur son compte d'épargne ouvert à cet effet.

L'institution mène également des

activités d'épargne à travers le fonds de garantie, partie

intégrante de la méthodologie de prêt, et offre des

services de dépôt à vue et dépôt à

terme.

CRITERES D'ACCES AUX CREDITS

|

CARACTERISTIQUES

|

CREDIT D'EXPLOITATION

|

CREDIT D'INVESTISSEMENT

|

CREDIT AUX PARTICULIERS

|

|

Cible

|

- Personnes physiques (individus)

- Personnes morales (Ets, SARL, SA)

- Groupement (caution solidaire, association)

|

- Personnes physiques (individus)

- Personnes morales ( Ets, SARL , SA)

- Groupement (caution solidaire, association)

|

Fonctionnaire du secteur public

Salariés du secteur privé

|

|

Objet

|

- Besoins en trésorerie

- Avances sur marchés

- Campagnes agricoles

- Evènements

|

- Achat d'équipement

- Habitat

- Production agricole (pêche, élevage,

agriculture)

- Construction pour besoin d'exploitation

|

- Achat d'équipement

- Habitat

- Crédit évènement

|

|

Frais d'ouverture de dossier

|

0 FCFA

|

0 FCFA

|

0 FCFA

|

|

Frais d'étude de dossier

|

1% du montant de crédit à prélever lors du

déblocage

|

1% du montant de crédit à prélever lors du

déblocage + 10.000 FCFA

|

1% du montant de crédit à prélever lors du

déblocage + 10.000 FCFA

|

|

Durée

|

12 à 18 mois selon le montant

|

24 à 48 mois selon le montant

|

60 mois au maximum

|

|

Différé

|

1 à 3 mois de différé

|

1 à 6 mois de différé

|

1 à 3 mois de différé

|

|

Montant

|

80.000.000 FCFA maximum et selon la tranche du bureau

|

80.000.000 FCFA maximum et selon la tranche du bureau

|

20.000.000 FCFA maximum

|

|

Taux

|

2% mois dégressif

|

1,5% mois dégressif pour 24 à 36 mois

|

1,75% mois dégressif pour 36 à 48 mois

|

12,5% dégressif annuellement

|

|

Mode de remboursement

|

Mensuel, bimensuel, trimestriel selon

l'activité

|

Mensuel, bimensuel, trimestriel selon

l'activité

|

Mensuel, bimensuel, trimestriel selon

l'activité

|

|

Fonds de garantie

|

10%du montant de crédit à prélever au

déblocage

|

Montant = 10.000.000 FCFA

|

10%du montant de crédit à prélever au

déblocage

|

Durée = 36 mois

|

10%du montant de crédit à prélever au

déblocage

|

|

20% dont 10% à constituer progressivement sur la

durée du crédit

|

Montant > 10.000.000 FCFA

|

20% dont 10% à constituer progressivement sur la

durée du crédit

|

Durée comprise entre 36 et 48 mois

|

|

Garantie

|

Cautionnement, cession de salaire

dépôt libre de titre, nantissement sans

dépossession : gage sur véhicule

nantissement d'un compte de dépôt à terme,

hypothèque sur immeuble

convention de vente ou cession de terrain

|

Cautionnement, cession de salaire

dépôt libre de titre, nantissement sans

dépossession : gage sur véhicule

nantissement d'un compte de dépôt à terme

hypothèque sur immeuble

convention de vente ou cession de terrain

|

Cautionnement

Cession de salaire

Autres sûretés réelles

|

|

Délai maximum de traitement

|

Deux semaines pour nouveau dossier et renouvellement

|

Deux semaines pour nouveau dossier et renouvellement

|

Deux semaines pour nouveau dossier et renouvellement

|

Source : Manuel de Procédures

PAPME

2) Les produits non financiers

En plus des produits financiers, l'Agence PAPME offre au

profit des bénéficiaires un appui conseil à la

création et au développement de leurs entreprises. Les types

d'appui apportés aux micro, petites et moyennes entreprises

sont :

§ Etude de marché et recherche

d'opportunité ;

§ Elaboration des dossiers de crédit et leurs

finalisations ;

§ Mise en place des outils de gestion et de suivi des

activités des entreprises

B. Les Partenaires de l'Agence PAPME et mobilisation

des ressources financières

1. Les partenaires de PAPME depuis 1998

Dans le cadre de ses activités, l'Agence PAPME a

collaboré avec plusieurs organismes et institutions au nombre desquels

on peut citer :

a. Banques

§ La Banque Mondiale ;

§ La Banque Ouest Africaine de Développement

(BOAD) ;

§ la Bank Of Africa (BOA) ;

§ la Société Générale de

Banques au Bénin (SGBBE) ;

§ la BSIC ;

§ ECOBANK Bénin.

b. Autres institutions

§ Le Réseau Africain des Micro et Petites

Entreprises (RAMPE) ;

§ La Coopération Canadienne ;

§ la Loterie Nationale du Bénin ;

§ la Fondation de l'Entrepreneurship du

Bénin ;

§ le CONSORTIUM ALAFIA, initiative rassemblant

opérateurs de micro finance du Bénin ;

§ l'USAID ;

§ l'ADEX ;

§ Enterprises Works Worldwide Bénin ;

§ Care International Bénin ;

§ Catholic Relief Services (CRS) ;

§ Investisseurs et Partenaires pour le

Développement (I&P) ;

§ L'ONG Louvain Développement à travers le

projet LISA ;

§ La Cellule d'Appui Technique (CAT).

2. Mobilisation des ressources

financières

L'Agence PAPME, en général,

bénéficie de plusieurs prêts principalement des banques

locales, négociés au taux de base interbancaire affecté

d'une légère prime de risque. Il s'agit de la BOA (BANK OF

AFRICA), de ECOBANK, et de la Société Générale des

Banques du Bénin (SGBBE), mais aussi de la Banque Mondiale par le

truchement de l'Etat béninois via la Caisse Autonome d'Amortissement

(CAA). Pour cette dernière, le montant est de

3 880 700 000FCFA non remboursé jusqu'à ce jour,

donc en impayé.

Il faut noter que la relation avec la BOA est la plus

ancienne, elle date du démarrage du projet lorsque la BOA et PAPME

cofinançaient conjointement les investissements de PME

béninoises. Aussi est-il important de mentionner que la BOA est membre

de l'Assemblée Générale de l'Association PAPME. Les

banques locales restent une source potentielle stable de ressources

financières.

Enfin, PAPME a bénéficié d'un prêt

de la BOAD (BANQUE OUEST AFRICAINE DE DEVELOPPEMENT) d'un montant de cent

quatre vingt dix millions (190 000 000) de francs CFA sur une

durée de cinq années, ce prêt est affecté d'un taux

d'intérêt de 4% annuel. Le tableau suivant donne l'état

global des emprunts auprès des banques partenaires.

Tableau N° 3 : Etat des concours

financiers obtenus par PAPME de 2003 à 2007

|

Années

|

2003

|

2004

|

2005

|

2006

|

2007

|

|

Concours

Financiers

(en FCFA)

|

7 466 807 309

|

9 213 452 615

|

13 173 517 064

|

10 717 223 509

|

8 180 123 331

|

Source : Etats financiers de

PAPME

Il ressort de ce tableau que les concours financiers dont a

bénéficié PAPME diminuent d'année en année.

Cela signifie que de plus en plus, l'Agence PAPME n'obtient plus suffisamment

de ressources financières des partenaires pour accroître ses

financements et développer son portefeuille de crédit. Les

indicateurs de performance de l'Agence PAPME ont amené certains

partenaires à suspendre provisoirement leurs appuis financiers.

C. Pénétration de

marché

Le réseau de PAPME couvre la majeure partie du

territoire béninois à partir de ses quatre (04) Directions

Régionales (Cotonou, Porto-Novo, Parakou et Bohicon), 15 bureaux et

plusieurs unités décentralisées appelées cellules

qui sont des unités regroupant des chargés de prêts et

d'agents administratifs. Les cellules disposent d'une infrastructure minimale,

c'est pourquoi les informations sont transférées aux bureaux pour

traitement.

Les groupes cibles de l'Agence PAPME sont :

§ les Petites et Moyennes Entreprises béninoises,

quels que soient leurs secteurs d'activités et leurs statuts ;

§ l'institution accorde une attention particulière

aux activités génératrices de revenus ;

§ les promoteurs d'entreprises ;

§ les groupements des micros entrepreneurs ;

§ les personnes physiques et le personnel des entreprises

privées et institutions publiques.

La performance d'une IMF se mesure, entre autres, par

l'étendue de sa portée, c'est-à-dire le nombre de clients

financés. Ainsi, une institution leader, selon les différents

acteurs du secteur de la micro finance, est indéniablement celle qui a

une large portée ou un grand nombre de clients. Une IMF leader est par

conséquent celle qui atteint les clients les plus pauvres avec de

faibles emprunts, qui a le plus important portefeuille de prêt, qui est

la plus rentable, la plus efficiente, la plus productive et qui a une meilleure

qualité de portefeuille de prêts.

Selon le Benchmarking de la Micro finance en zone UEMOA

(2006), les méthodologies de crédit telles que les groupes

solidaires ou les caisses villageoises facilitent l'octroi à de nombreux

clients en limitant l'utilisation du personnel. Ainsi, la productivité

des employés des institutions utilisant ce type de méthodologie

est naturellement supérieure à celle d'institutions n'offrant que

des prêts individuels.

Les dossiers financés en 2006 se répartissent

comme suit :

Tableau N° 4 : Répartition des

dossiers financés en 2006 par secteur d'activités

|

SECTEUR D'ACTIVITES

|

NOMBRE

|

MONTANT

|

|

Commerce

|

8 869

|

15 580 570 415

|

|

Industrie

|

185

|

614 317 371

|

|

Artisanat

|

37

|

29 100 000

|

|

Elevage

|

30

|

68 020 000

|

|

Service

|

450

|

2 130 579 919

|

|

Agriculture

|

80

|

84 385 000

|

|

Prêts aux Particuliers

|

628

|

845 850 500

|

|

Construction

|

12

|

109 000 000

|

|

TOTAL

|

10 291

|

19 461 823 205

|

Source : Rapport d'activité de

l'Agence PAPME, 2006.

De l'analyse de ce tableau, il ressort que la clientèle

a des besoins diversifiés allant du financement de court terme à

l'investissement avec une prédominance du financement du secteur

« commerce » et celui du « service »

surtout informel.

D. Les difficultés de l'Agence

PAPME

Malgré toutes les dispositions organisationnelles et de

gestion prises au niveau de l'Agence PAPME, on pourrait noter les

difficultés suivantes :

§ L'absence pendant longtemps d'une direction des

ressources humaines pour gérer les susceptibilités

inhérentes à toute organisation humaine et du coup tirer le

meilleur profit de la seule ressource capable de valoriser toutes les

autres ;

§ La structure des ressources humaines en quantité

non respectueuse des normes de qualité en la matière ;

§ Les disparités observées au niveau du

traitement des agents opérationnels d'une part, et administratifs

d'autre part, constituant une source de démotivation grave pour les

premiers qui sont la « machine de production » ;

§ La mauvaise circulation des informations occasionnant

une confusion dans les prises de décision au niveau

décentralisé et parfois au niveau du siège ;

§ Le retard dans la mise en place d'un système

d'information et de gestion en réseau pour rendre l'information

disponible et instantanée en tout lieu, ce qui permettrait de

réduire les coûts de gestion et de mieux développer les

produits de transfert ;

§ L'inefficacité de la mise en place de nouveaux

produits et des changements répétitifs intervenus dans la gestion

des anciens ;

§ Insuffisance des études de marché

(absence de phase pilote) avec pour corollaire la mauvaise finalisation des

nouveaux produits avant leur lancement ;

§ L'arsenal juridique mis en oeuvre pour la prise des

garanties n'assure pas un meilleur recouvrement des crédits

contentieux ;

§ La concentration du portefeuille de crédits sur

le secteur « commerce » surtout pour les activités

d'achat et de revente dans le secteur informel dépourvu de toute

organisation maîtrisable et qui augmente le risque de défaut de

paiement ;

§ La corruption organisée avec la

complicité de certains responsables ayant favorisé

l'accroissement des crédits par personnes interposées et le

surendettement de certains clients avec pour conséquence

l'évolution alarmante des dossiers souffrants donc la dégradation

du portefeuille ;

§ L'augmentation vertigineuse des dotations aux

provisions et des montants passés à pertes ;

Les quelques difficultés citées qui entravent la

performance, la viabilité et à terme la pérennité

de l'Agence PAPME, ne peuvent pas toutes, faire l'objet de la présente

étude.

Ainsi, nous nous proposons de concentrer nos réflexions

sur les éléments clés de la performance des

activités, gage de la pérennité de l'institution et enfin

de proposer quelques approches de solutions aux problèmes

soulevés.

CHAPITRE II : CADRE THEORIQUE ET METHODOLOGIE DE

RECHERCHE

Ce chapitre est consacré à la

problématique, aux objectifs et hypothèses de recherche puis

à la revue de littérature et à l'approche

méthodologique adoptée.

C- Section 1 : Problématique,

Intérêt, Objectifs et Hypothèses de recherche

Dans cette section, il s'agira de développer la

problématique, de fixer les objectifs poursuivis, de poser les

hypothèses de travail et de dégager l'intérêt de la

recherche.

Paragraphe 1 : Problématique et

intérêt de la recherche

A- Problématique de La recherche

A chaque stade de développement ou de

l'évolution de l'économie de tout pays, le financement de la

production, gage de création de richesses et d'emplois, est

réalisé par des institutions et des mécanismes mettant en

oeuvre des techniques financières de plus en plus

élaborées. La plupart de ces institutions ont pour

activité principale l'intermédiation financière qui

constitue la base des investissements.

Ainsi, le passage de l'économie d'endettement à

l'économie de marché des capitaux a été

concrétisé dans la plupart des pays industrialisés par le

développement et le perfectionnement du système de financement de

l'économie qui n'est pas sans risque, comme l'indique la crise

financière qui secoue actuellement le monde entier et qui est devenue

pour toutes les grandes puissances mondiales et même pour ceux en voie de

développement un sujet majeur de préoccupations du fait de la

mondialisation de l'économie.

Les crises économiques, le poids de l'endettement et

les problèmes de gouvernance ont rendu très précaires les

conditions de vie de la majeure partie des populations des pays en voie de

développement. Dans ces pays où cohabitent les secteurs

d'activité formel et informel, les micro entreprises n'ont pas toujours

accès au financement bancaire classique pour suppléer l'Etat dans

la création de la richesse et d'emplois.

Or, la création et la mise en oeuvre de projets

susceptibles d'induire la création de richesse et d'emplois sont

l'émanation du secteur privé, l'Etat créant le cadre et

l'environnement adéquats à travers la mise en oeuvre de ses

fonctions régaliennes.

Le choix politique est forcément un déterminant

de l'économie. Ainsi, depuis l'avènement de la démocratie

pluraliste au Bénin en 1990, les décideurs ont opté pour

le libéralisme économique. Or, une économie de

marché ne peut se développer, effectivement, que dans la mesure

où, le financement des activités est réalisé par

des institutions efficaces, viables et pérennes. En effet,

l'émergence d'un secteur privé dynamique capable de soutenir la

relance de l'économie béninoise a amené les

autorités monétaires à favoriser la mise en place des

institutions de micro finance évoluant aux côtés du

système bancaire classique.

Un système financier adéquat s'avère donc

impérieux pour la relance des activités de toute la nation. C'est

dans ces conditions qu'est né au début des années 80 le

concept de micro finance au Bengladesh en Asie. Il avait pour objectif d'offrir

aux personnes ne pouvant pas accéder au crédit bancaire (faute de

garanties nécessaires ou parfois à cause de leur idéologie

culturelle et sociologique, de l'éloignement, de l'analphabétisme

et autres barrières) les services financiers d'épargne et de

crédit pour juguler, à l'époque, la crise des

systèmes financiers.

Au Bénin, le dynamisme du secteur de la micro finance

s'explique par le souci de réduire au maximum les effets néfastes

engendrés par la banqueroute connue dans les années 80 qui a

aggravé la situation des entreprises qui, du coup, ont donc recours aux

usuriers pour le financement de leurs activités. C'est en juillet 1993,

après la réhabilitation de l'ancienne Caisse Nationale de

Crédit Agricole (CNCA) qu'a vu le jour la première

véritable institution de micro finance dénommée la

Fédération des Caisses d'Epargne et de Crédit Agricole

Mutuelle (FECECAM). Au cours de la même année sont crées

les projets PAPME et PADME (devenus associations depuis 1999) pour amortir

les effets sociaux du Programme d'Ajustement Structurel (PAS) imposé par

les institutions telles que la Banque Mondiale et le Fonds Monétaire

International à travers la mise en place des financements et d'appui

conseil.

Très tôt, la micro finance en tant qu'instrument

de développement s'est révélé très efficace

au service des populations exclues des systèmes classiques de

financement faute de pouvoir remplir les conditions exigées par ces

derniers. Elle offre ainsi de très petits crédits (micro

crédits) à des individus pauvres mais économiquement

actifs pour les aider à mener des activités

génératrices de revenus leur permettant de développer leur

micro entreprise. Il participe pour beaucoup dans la lutte contre la

pauvreté et en constitue, de plus en plus, un des outils

privilégiés.

Selon Christiane OMICHESSAN TABELE et Consorts

« la micro finance à travers les micro crédits

permet à 98% de bénéficiaires de se soigner mieux et

à plus de 83% des ménages d'envoyer à l'école leurs

enfants en âge de scolarisation ».

Dans le rapport de Consortium Alafia sur la

pérennité financière des IMF en 2005, on estime à

plus de sept cents (700) le nombre d'institutions toutes catégories

confondues exerçant dans la petite et même grande finance sur

toute l'étendue du territoire béninois avec la concentration du

marché sur une douzaine d'IMF qui contrôlent plus de 90% du

secteur. La masse critique de clients actifs est d'environ 683 634 au

titre de l'an 2005 mais à majorité urbaine. Le volume

d'opérations liées aux activités qui se sont

développées considérablement est estimé à

environ 82 milliards de FCFA au cours de la même année pour plus

de 1250 emplois directs.

Ce rapport indique également que 45% d'IMF n'arrivent

pas à rentabiliser leurs fonds hors exploitation. Les quelques unes qui

ont atteint la pérennité financière dont l'Agence PAPME

connaissent actuellement une régression alarmante due, non pas, à

la baisse des produits mais à une augmentation des charges non

décaissables que constituent les pertes sur créances et les

dotations aux provisions, conséquences des impayés.

Cet état de choses suppose que, les mêmes causes

produisant les mêmes effets, les problèmes qui ont conduit

à la banqueroute des années 80 sont entrain de faire leur retour.

En effet, une présentation des différentes phases

d'évolution de l'Agence PAPME permet d'appréhender

aisément les difficultés auxquelles cette institution est

confrontée.

v La croissance de PAPME

Cette phase est caractérisée par la

réalisation de marges d'intérêt en progression

régulière, l'augmentation de l'encours de crédits, de

même que celui du résultat d'une année à une

autre.

C'est la période de l'expansion économique.

C'est la phase pendant laquelle PAPME a fait connaître ses produits qui

connaissent de véritables succès auprès de la

clientèle et elle occupe tout l'espace médiatique.

Cette période a duré jusqu'en 2004 et s'est

traduite par une bonne santé économique et financière de

l'institution avec les résultats comparés de 2001 à 2004

qui affichent :

Tableau N° 5 : Evolution des

indicateurs / Phase de croissance

|

Eléments

|

2001

|

2002

|

2003

|

2004

|

|

Encours de crédit

|

6 807 622 524

|

10 503 178 759

|

15 134 430 677

|

18 704 489 150

|

|

Nombre de clients

|

2 991

|

7 605

|

11 233

|

12 794

|

|

Taux de remboursement

|

94%

|

93%

|

95%

|

91,81%

|

|

Résultat net d'exploitation

|

752 444 911

|

1 514 694 328

|

1 272 652 318

|

1 042 774 405

|

Source : Rapport d'activités PAPME

v La maturité et le

déclin de PAPME

Ces deux phases sont couplées, en raison, de leur

survenance précipitée. Elles sont caractérisées par

une évolution plus lente de la croissance de l'Agence PAPME

jusqu'à la stagnation. Les signaux forts étaient,

déjà, perceptibles dès 2003, à travers la baisse

considérable des résultats malgré la croissance du

portefeuille de crédits. Ces phases coïncident avec le besoin de

diversification des activités, l'exploration de nouveaux marchés.

C'est ce qui a amené PAPME à réaliser des

opérations de crédit-bail et à investir dans

l'immobilier.

Aussi, au cours de la période 2004 - 2005, l'encours de

crédits a augmenté passant ainsi de FCFA

18 704 489 150 à FCFA 21 156 372 138, soit une

augmentation de FCFA 2 451 882 988 par rapport à 2004

donc un taux de croissance de 13,11%.

On note en 2005 une baisse nette du résultat de 92,13%

par rapport à 2004 ; en effet, PAPME a généré

un résultat de FCFA 1 042 774 405 en 2004 contre FCFA

82 028 691 en 2005.

Entre 2005 et 2006, l'encours de crédits a

chuté. Il est passé à FCFA 16 418 229 022

en 2006 contre 21 156 372 138 en 2005.Soit une diminution de

FCFA 4 738 143 116 pour un taux de baisse de 22,40%.

Le résultat dégagé au cours de la