|

1

Tables des matières

Introduction 3

Chapitre 1: Crises financières : Théorie et

Typologie 4

Section 1. Definition: Friedman-Schwartz vs. Keynes-

Minsky-Kindleberger 5

Section 2. Théorie des crises financières

9

1. Le modèle de l'investissement euphorique et des crises

financières de Minsky (1982) 9

2. Le modèle de ruées bancaires d'Allen et Gale

(2007) 12

Section 3. Typologies de crises financières

22

1. Les crises bancaires : 23

2. Les crises de change 25

3. Les crises jumelles 26

Chapitre 2 : Les crises financières dans l'histoire

économique 30

Section 1 : Les crises dans l'histoire récente

30

1. La crise scandinave, 199 0-1992 30

2. La crise asiatique, 1997-19 98 32

3. La crise argentine, 2001 35

Section 2. Les crises dans l'histoire longue

38

1. La Tulipmanie, 1636 38

2. La crise de la compagnie des mers du sud, 1720 40

3. La grande dépression de 1929-33 41

Chapitre 3 : Les dysfonctionnements financiers au coeur de la

crise des Subprimes 44

Section 1. La titrisation : une pratique confuse au vu de

la sophistication et de la complexité des produits

financiers 44

1. Les principaux caractéristiques de la titrisation

44

2. La titrisation des crédit subprimes 46

3. Le rôle de la titrisation dans la crise des

crédits de subprimes 48

Section 2. Le rôle suspicieux des agences de

notation 51

1. Principe des agences de notations (Rating Agencies)

51

2. Les acteurs de notations 51

3. Méthodologies et interprétation des notations

52

4. Les dérives des agences de notation dans la crise des

subprimes 53

Section 3. Le dilemme des paradis fiscaux. 54

Chapitre 4 : Le contexte macro-économique instable a,

lui aussi, contribué au déclenchement de la crise des sub primes

58

Section 1 : La stabilité monétaire vs.

L'instabilité financière 58

Section 2 : La détérioration des

fondamentaux d'aversion pour le risque et de taux d'intérêt

62

Section 3 : L'excès de la liquidité et le

boom du crédit 67

Conclusion 74

Bibliographie : 78

3

Introduction

Qu'est-ce qui s'est passé en Asie en 1997 ? des pays

comme la Corée du Sud, la Thaïlande, l'Indonésie, le

Singapour et Hong Kong qui étaient par le passé un grand espace

de croissance et de développement, ont subi des crises

financières : les banques et les autres intermédiaires financiers

étaient mis sous pression et beaucoup d'entre eux se sont

effondrés. Pour un grand nombre de nous, ces crises étaient peut

être un nouveau phénomène. Cependant, il y avait des crises

dans d'autres pays comme le Mexique et le Brésil. Mais, encore faut-il

constater ces deux dernières année qu'il y a pire que

celles-là; George Soros a noté dans l'introduction de son ouvrage

intitulé « The New Paradigm for Financial Markets »

que nous sommes à présent au milieu de la plus grave crise

financière depuis 1930. Certes, elle ressemble en quelque sorte aux

autres crises que certaines économies ont connues ces 25

dernières années, mais il existe en l'occurrence une

différence profonde : la crise actuelle marque la fin de l'ère de

l'expansion du crédit basé sur le dollar comme la devise

internationale. Les crises périodiques faisaient partie d'un large

processus d'expansion-contraction (boom-bust); la crise actuelle est

l'apogée d'un super-boom qui a duré plus de 25 ans.

En effet, la crise financière à laquelle nous

assistant actuellement, connue sous le terme de crise de crédits de

subprimes américains, est le nom d'un tournant historique dans

notre économie et notre culture. Elle est le résultat de la

démesure d'une bulle immobilière qui a débuté aux

Etats-Unis en 2006 et qui, maintenant, s'est propagée à d'autres

pays sous forme de faillites financières et d'un crash global du

crédit. Ceci dit, le besoin de comprendre la logique des crises

financières est plus grand que jamais.

A partir de là, notre travail est conçu dans le

but d'essayer de projeter sur notre thème toutes les lumières qui

lui conviendrait en faisant situer la crise actuelle dans sa perspective

théorique et historique en commençant dans le chapitre 1 par une

démarche théorique qui consiste à donner les analyses

faites par les économistes au sujet des crises financières pour

mieux les comprendre. Le deuxième chapitre nous plonge dans l'histoire

à travers les crises les plus tumultueuses qui ont marqué ces

quatre derniers siècles. Et ce n'est qu'en chapitre 3 que nous

discuteront de la crise des subprimes en évoquant les dysfonctionnements

financiers qui y ont contribué. Le Chapitre 4 vient enfin en effet

compléter le chapitre précédent pour dire que

l'instabilité macroéconomique a été, elle aussi,

favorable à l'éclatement de la crise.

Chapitre 1: Crises financières : Théorie

et Typologie

La crise financière actuelle retient une attention

particulière de tous les économistes et en particulier des

théoriciens des crises financières. Pourtant, le contraste est

très remarquable entre d'une part l'approche majoritaire à propos

des facteurs déclenchant les crises financières dans les

années trente et la vision de beaucoup d'économistes aujourd'hui,

d'autres parts. Dans la crise de 1929, le marché constituait un

problème et l'intervention des gouvernements était la solution;

aujourd'hui un grand nombre d'économistes admettent que les politiques

macroéconomiques incohérentes et inappropriées des

gouvernements ou l'aléa moral dans le système financier

causé par les garanties gouvernementales sont à l'origine des

crises récentes, d'où les gouvernements sont une cause des crises

financières et non pas une solution : les forces du marché sont

une solution.

En effet, l'étude des crises financières

était historiquement un domaine important dans les sciences

économiques. Or, avec la disparition des crises bancaires dans la

période d'après-guerre, l'intérêt pour elles s'est

de moins en moins réduit, d'autant plus que les historiens s'en sont de

plus en plus accaparés. Maintenant que les crises1 sont

réapparues avec des conséquences plus ou moins ravageuses,

beaucoup de travail et de recherche reste à faire.

Dans ce chapitre, on voudrait exposer quelques perspectives

sur ce débat en donnant une introduction brève de la

théorie des crises financières pour comprendre l'analyse faite de

ces dernières. L'objectif, dans la première section, est

d'explorer les définitions qui apparaissent les mieux appropriées

aux crises financières et d'en tirer les controverses. Dans la section

2, on présente la théorie des crises financière

basée sur la panique bancaire : on présente en particulier le

modèle de Minsky qui montre que les crises financières se

préparent quand tout va bien et qu'elles ne sont que le résultat

de la panique bancaire suite aux runs bancaires. Enfin, on proposera dans la

dernière section une présentation typologique assez

détaillée des crises financières.

1 Caprio et Klingebiel (2003) recensent 117 crises

systémiques depuis la fin des années 1970.

5

Section 1. Definition: Friedman-Schwartz vs. Keynes-

Minsky-Kindleberger

« Le changement radical qui est arrivé dans la

théorie économique n'a pas été le résultat

d'une guerre idéologique; Il n'a pas été non plus le

résultat des croyances politiques divergentes ou des buts. Il a

répondu presque entièrement à la force

d'événements : l'expérience brutale s'avère

beaucoup plus puissante que le plus fort de préférences

politiques ou idéologiques. » (Friedman, 1977, p. 470)

Les crises financières ont fasciné et fascinent

encore plus d'un économiste, monétariste qu'il soit ou issue du

courant keynésien. Cependant, il est difficile en effet jusqu'à

présent de donner une définition précise de la crise

financière, car les économistes et théoriciens qui les

étudient s'accordent peu à ce sujet. Mais ce qui nous importe le

plus dans cette partie est simplement de spécifier leurs symptômes

et surtout leurs causes.

Les économistes monétaristes définissent

une crise financière comme étant associé de toute

évidence à une crise bancaire, et lorsque la stabilité du

système bancaire s'avère menacée, tout le système

financier pourrait s'effondrer si la banque centrale n'intervient pas. Ainsi,

plus concrètement, l'effondrement d'une institution financière

importante provoque des runs bancaires (ruée vers les banques) : les

clients, incapable de distinguer les banques solvables des banques insolvables,

s'affolent et retirent leurs dépôts. D'autant plus que s'il n'y

pas une action urgente de la part de la banque centrale (qui fournit la

liquidité aux banques solvables n'étant surtout pas

illiquides), les banques solvables, qui cherchent d'avoir plus de

liquidité se trouvent, sous le coup de la baisse de leurs valeurs

d'actifs, elles aussi menacées.

Dans leur fameux livre de l'Histoire Monétaire des

Etats-Unis, 1867-1960, Friedman et Schwartz ont constaté que, alors

que les réserves monétaires avaient eu tendance à monter

tant pendant les périodes d'expansions cycliques que pendant celles des

contractions, le taux de croissance de l'offre de monnaie avait

été plus lent pendant les contractions que pendant les

expansions. Dans la période examinée, les six périodes de

contraction économique majeure identifiée par Friedman et

Schwartz étant: 1873-9, 1893-4, 1907-8, 1920-21, 1929-33 et 1937-8,

étaient aussi les seules périodes où il y avait une baisse

absolue considérable dans les réserves de monnaie. Friedman et

Schwartz, en étudiant les circonstances historiques étant

à la base des changements qui sont arrivés dans l'offre de

monnaie durant ces

récessions majeures, ont montré que les facteurs

provoquant la contraction monétaire étaient principalement

indépendants des changements antérieurs des revenus

monétaires et des prix. Autrement dit, les changements monétaires

ont été considérés comme une cause des crises

majeures, plutôt qu'une conséquence. La chute absolue dans les

réserves monétaires qui a eu lieu pendant les deux

périodes : 1920-21 et 1937-38, était une conséquence des

actions politiques restrictives fortes entreprises par la réserve

fédérale américaine qui ont consisté à

doubler le taux de réserves obligatoires en 1936 et au début de

1937, note-t-ils. Il s'en est suivi donc une baisse brutale dans les

réserves de monnaie, qui, à son tour a entrainé vers une

période de contraction économique sévère.

Ainsi que dans la grande dépression (1929-30), Friedman

et Schwartz ont montré aussi qu'une baisse initiale lente des

réserves monétaires s'est transformée en une baisse forte

par suite d'une vague de faillites bancaires qui ont commencé à

la fin de 1930 (The Great Contraction 1929-1933, p.100). Ils pensent

que ce déclin dans les réserves monétaires était

davantage intensifié par l'action restrictive de la réserve

fédérale, action qui visait à augmenter le taux de

réserves obligatoires en octobre 1931, une situation qui a

dégénéré vers de nouvelles faillites bancaires.

Friedman a conclu en disant que la Grande Dépression, comme la plupart

des autres périodes de chômage sévère, a

été produite par une mauvaise gestion gouvernementale

plutôt que par n'importe quelle instabilité inhérente

à l'économie privée.

Leur vue est justifié par ce que les changements dans

les réserves monétaires jouent un rôle largement

indépendant dans les fluctuations cycliques, puisque les mouvements

cycliques de la monnaie ont une relation plus ou moins identique que les

mouvements cycliques dans l'activité industrielle et commerciale. Pour

Schwartz, la solution d'une crise financière est d'assurer qu'un

système financier sûr et fiable soit mis en place afin que les

banques centrales puissent fournir la liquidité aux seules banques

solvables.

Or, la distinction entre les banques insolvables et les

banques illiquides peut en effet s'avérer délicate. Kindleberger

(1978) rejette la distinction (qu'a faite Schwartz) entre les crises

réelles, qui impliquent des changements dans la base monétaire et

les autres crises dites crises pseudo. Pour expliquer la crise

financière, Kindleberger se réfère à Minsky dont il

interprète le modèle en disant que n'importe quelle crise

financière doit faire partie endogène du cycle économique

: le système financier subit un choc exogène, qui est assez

significatif pour augmenter les opportunités de profit dans un secteur

nouveau ou existant de l'économie tout en les empirant dans d'autres.

7

Ce choc original inclut des événements

aussi divers que : le début ou la fin d'une guerre, une nouvelle

technologie qui devient très populaire, un événement

financier important (la dérégulation financière, par

exemple), ou un changement inattendu dans la politique monétaire.

Dès lors, les investisseurs se dirigent vers ces

nouveaux marchés (actifs, marchandises ou services), de façon

à ce qu'il y ait une relance de la croissance économique. Une

augmentation des crédits stimule ainsi ce boom économique et

élargit l'offre de monnaie. Si le gouvernement n'intervienne pas pour

empêcher la crise, les agents prennent des investissements plus

risqués créant par conséquent une euphorie2 .

Selon le terme de Minsky (1977), le système financier devient croissant

fragile, se caractérisant par un certain nombre de

particularités:

· Les banques se couvrent insuffisamment contre le

risque, parce qu'ils pensent probablement avoir une vue optimiste de la valeur

des biens offerts en garantie, ce qui permet aux investisseurs de s'engager

dans des activités même si elles sont plus spéculative.

· A un moment donné, la demande d'investissement

excède l'offre dans ces nouveaux secteurs, ce qui fait augmenter les

prix, créant ainsi de nouvelles opportunités de profit et encore

plus d'investissement, ce qu'augmentent les revenus et incitent les agents

à s'engager dans de nouveaux investissements.

· Un comportement moutonnier est observé, impliquant

les agents inexpérimentés qui n'entreprennent pas normalement

d'investissement.

D'autres définitions et/ou explications de crises

financières sont apparues dans la littérature économique.

Nous mettons d'abord l'accent sur le secteur bancaire qui en est le

déclencheur et est souvent identifié comme la source du

problème. De par leur fonction d'intermédiation, les banques

prennent en effet beaucoup de risques : elles prêtent aux

sociétés et aux ménages qui, elles, utilisent ces

prêts pour financer des achats d'actifs comme l'immobilier, les actions,

etc. De plus en plus d'achats sont faits pour des buts spéculatifs. Plus

la proportion de financement des dettes à court terme, s'accroit, plus

le risque est grand. Ainsi suffit-il un événement qui

déclenche une chute dans la valeur de ces actifs et tous les emprunteurs

s'aperçoivent qu'ils sont de plus en plus incapables de rembourser les

banques. Ceci dit qu'avec des perspectives de faibles bénéfices,

les cours des actions chutent, épuisant le capital de la banque. Par

conséquent, Les déposants deviennent préoccupés et,

en l'absence d'une

2 Kindleberger, p.27, op.cit.

assurance-dépôt adéquate, ils

préfèrent mettre leurs argents ailleurs, là où ils

se sentent en sécurité. Si ce comportement se répand

suffisamment à une grande échelle, les banques pourraient

s'effondre.

Lamfalussy (2000), en se référant aux

économies en voie de développement, a défini la crise

comme une situation où une banque centrale ne dispose pas (ou de moins

en moins) de réserves suffisantes, ou ne peut pas rembourser ses dettes

obligataires étrangères, libellé en monnaie

étrangère. Une fois que ces nouvelles inattendues sont rendues

publiques, ceci engendre une fuite rapide des capitaux

étrangers3 , un effondrement des marchés obligataires

intérieurs et une baisse forte dans la valeur de la monnaie

nationale.

Haldane et al. (2004) notent qu'une troisième

génération de modèles de crises financières est

apparue. Ces modèles identifient le compte de capital comme la source du

problème. Le Mexique, l'Asie du Sud- est, la Russie, le Brésil et

l'Argentine ont tous récemment fait l'expérience amère

d'une crise financière, où le compte de capital était un

facteur majeur.

La plupart des experts élargissent la définition

de la crise financière pour inclure les caractéristiques de la

fragilité financière, des paniques bancaires et de la contagion.

Bordo et al. (2001), par exemple, définissent une crise comme un

épisode de volatilité financière du marché

marquée par les problèmes significatifs d'illiquidité et

d'insolvabilité dont souffrent les institutions financières. Les

crises précédentes ont été en grande partie

limitées au secteur bancaire, beaucoup d'entre elles ont concerné

la monnaie, le secteur bancaire et d'autres marchés financiers. Leur

taux de fréquence semble avoir augmenté.

Enfin, la meilleure définition de la crise

financière est peut-être celle offerte par Goldsmith 4 en

commentant Minsky. Il définit une crise financière comme une

"forte, brève et ultra-cyclique détérioration de la

totalité ou de la plupart des indicateurs financiers à court

terme : taux d'intérêt, prix des actifs (actions,

immobilier)...

3 Lamfalussy reconnaît que les

résidents peuvent s'enfuir avec leurs capitaux bien avant que des

informations portant sur les problèmes de la banque centrale soient

apprises. Un tel comportement peut accélérer le

développement d'une crise.

4 Kindleberger et Laffargue, 1982

9

Section 2. Théorie des crises

financières

Allen et Gale (2007) ont distingué deux versions

traditionnelles qui ont été développées pour

comprendre les crises financières. La première

développée par Kindleberger s'inspirant des travaux de Friedman

et Schwartz, consiste à dire que ces crises sont le résultat de

la panique bancaire. La deuxième vue alternative, qui a

été développé par Bryant (1980), Diamond et Dybvig

(1983) est celle qui stipule que les crises financière résultent

des causes fondamentales qui font partie du cycle économique; elles

surviennent lorsque les déposants pensent que des principes

économiques de base semblent mauvais dans un avenir proche. Dans ce cas,

les déposants, prévoyant que des défauts de remboursement

des prêt futurs rendront impossible pour la banque de rembourser leurs

dépôts, décident de retirer leur argent. Les

déposants dans ce cas prévoient l'insolvabilité

plutôt que l`illiquidité.

Dans la première partie de cette section, nous

commençons par développer la deuxième approche des crises

financières à la lumière des analyses

présentées par Minsky; et ce n'est qu'en deuxième partie

qu'on illustrera la première approche par le modèle des paniques

bancaires développé par Allen et Gale

1. Le modèle de l'investissement euphorique et des

crises financières de Minsky (1982)

En s'appuyant sur Keynes5, Minsky

(1982)6 a développé une théorie

d'investissement du cycle économique, mais il s'est concentré

davantage sur le rôle de la monnaie et du financement endogène qui

propulsent les bulles et les crises. En adoptant l'idée de Keynes sur

les différentes interdépendances entre les différents

marchés, Minsky affirme qu'il existe un écart qui amplifie les

complémentarités de l'économie et qui dominent au cours

des phases d'expansion et plante les graines de la crise financière.

L'investissement est le moteur de l'économie et est un facteur

déterminant de profits. Minsky définit trois sources de

financement qui caractérisent le comportement des agents:

1. Financement sans risque (Hedge finance): Quand une

entreprise gage son emprunt sur un cash- flow assuré car les flux de

trésorerie lui permet de couvrir ses dépenses ;

2. Financement spéculative: Quant une entreprise

renouvelle d'anciennes dettes ou en contracte de nouvelles, sans assurance de

recettes car, à court terme, les flux de trésorerie

dépasse le coût des intérêts de la dette et les flux

futurs de trésorerie espérés dépasse les

engagements ;

5 Théorie générale de l'emploi, de

l'intérêt et de la monnaie

6 Inflation, Recession and Economic Policy

10

3. financement à la Ponzi : qui lie le

remboursement de la dette à la réalisation de plus-value sur la

vente d'un actif.

Minsky affirme qu'il existe un élément de

financement à la Ponzi dans de nombreux projets d'investissement de long

terme. Dans les périodes de tranquillité, la baisse de la valeur

de la monnaie et des prix d'actifs immobilisés augmente la demande

d'investissement, ce qui permet de créer un portefeuille de passage aux

unités spéculatives et aux unités à la Ponzi. Le

système bancaire endogène assistera à ce financement. En

conséquence, on voit naitre une phase de bulle spéculative. Mais,

étant donné que la proportion des unités

spéculatives et des unités à la Ponzi est grande,

l'économie devient de plus en plus sensible aux variations des taux

d'intérêt. En plus, la demande d'investissement fait croitre la

demande de financement et les taux d'intérêt auront tendance

à augmenter à mesure que l'offre de financement et la demande de

financement deviennent de plus en plus élastiques. Cela conduit à

la hausse de plus en plus rapide des taux à court terme, qui à

son tour conduit à une augmentation à long terme des taux

d'intérêt. Lorsque les taux d'intérêt à court

terme augmentent, la spéculation se transforme en unités à

la Ponzi. La hausse des taux à long terme signifie que la valeur

actuelle des profits futurs (qui justifie les régimes de financement

à la Ponzi dans la première période euphorique) baisse. De

la même façon, les frais s'accumulent sur les unités

à la Ponzi et sur le court terme, des déficits de

trésorerie seront transformés en déficits de

trésorerie permanents. La hausse des taux d'intérêt

entraînera une baisse des investissements, et sachant que les

bénéfices sont dictés par l'investissement, les profits

diminueront. Dès lors, La baisse des profits, elle, va conduire à

une diminution des prix des immobilisations et à l'impossibilité

de tenir les engagements financiers. Quand le renversement de la valeur

actuelle prend place (valeur actuelle des profits bonanzas7

futurs espérés baisse) les unités à la Ponzi doit

alors vendre leurs actifs pour tenir les engagements de paiement. Ainsi, les

prix des actifs tombent au-dessous de leur coût de production et la crise

financière se mette à surgir.

Selon Minsky (John Maynard Keynes by Minsky, 2008),

au cours du premier quart de siècle après la Seconde Guerre

mondiale, les économies capitalistes développées ont

réussi à éviter une grande dépression. Dans les

années 1960, ceux qui se proclamaient keynésiens étaient

des conseillers et des fonctionnaires importants du gouvernement des

États-Unis. Ils ont affirmé que par l'utilisation

appropriée de la politique monétaire et budgétaire,

l'économie peut être réglée afin que les

récessions et dépressions ne puissent pas avoir lieu. Ils ont

utilisé ce modèle pour analyser l'économie et l'ont pris

comme base pour déterminer les politiques de réglage

appropriées. Minsky voit en cela une violation

7 Selon le terme de Minsky

non seulement de l'esprit et de la substance de la

théorie générale de Keynes, mais aussi de

l'économie dont ils ont affaire. En effet, le modèle qu'ils

utilisaient a ignoré pratiquement les aspects de la finance et de

l'incertitude et, par conséquent, n'a pas été en mesure

d'introduire la spéculation comme un sentiment de proximité qui

détermine le comportement du système. En raison de cette sous-

spécification, leurs conseils politiques étaient fondés

sur un modèle qui implique que les processus dynamiques de

l'économie conduisent à une croissance plutôt que les

cycles d'activités.

Le comportement du système au cours de la

première moitié des années 60, lorsque l'économie a

cessé de se développer, semble, à ses yeux, valider les

conclusions de ces conseillers. La stratégie de base de la politique de

cette période visait à accroître l'investissement

privé, afin d'inciter un plus rapide le taux de croissance. Ce que

signifie que la stratégie de la politique de proximité avait pour

objectif d'augmenter rapidement les bénéfices. L'expansion

constante du début des années 1960 et les dispositions fiscales

et de subventions destinées à inciter l'investissement,

combiné à l'absence d'une grave dépression dans la

période d'après-guerre, a déclenché une explosion

des investissements importants dans le milieu des années 1960. Ce boom

des investissements a été rendue possible par une augmentation de

la spéculation par les deux structures financières et non

financières des entreprises; la spéculation a financé

l'expansion de la demande totale et plus particulièrement

l'investissement privé. Suite au financement extérieur des

investissements, le ratio remboursement de la dette privée/les revenus

privés a augmenté, ce qui signifie que les remboursements dus sur

les dettes sont devenu de plus en plus étroitement liés aux fonds

provenant de diverses sources. En outre, la gestion du passif par les

institutions financières, les ménages et les entreprises

ordinaires signifie qu'une proportion toujours croissante des unités est

devenue dépendante du fonctionnement «normal» des

marchés financiers. Un système financier solide a

été transformé enfin en un système fragile au cours

de longue expansion des années 1960. En raison de la fragilité,

les chocs qui aurait pu être absorbée sans répercussions

graves dans une structure financière plus solide, a

déclenché un début de crise financière aux

Etats-Unis en 1966 et en 1969-70.

Dans l'analyse de Minsky8 , la bulle

spéculative est une simple phase irrationnelle et euphorique qui

précipite nécessairement la crise financière. Les

traumatismes financiers sont le résultat inévitable du

système capitaliste : les germes de la crise sont plantés dans le

début de la phase d'euphorie et les bulles spéculatives ne sont

que les catalyseurs d'inévitables crises financières. Les

implications politiques sont profondes: Minsky, en soutenant Keynes, affirme

que la politique monétaire classique n'est pas

8 Inflation, Recession and Economic Policy, op.cit.

12

couronnée de succès dans l'amélioration

de la crise. Au cours des phases de crise et de déflation, les processus

endogènes de marché sont inefficaces et pervers et les

économies capitalistes ont besoin d'une structure financière

solide et des politiques fortes pour orienter l'évolution de la finance

et stabiliser l'économie9 . Les grands déficits

publics signifient que l'investissement n'est pas aussi sensible à

l'investissement du secteur privé. La prise de décisions

financières non réglementée propulse les hausses

insoutenables des prix des actifs et la banque centrale doit être

prête à agir en tant que prêteur en dernier ressort et de

remettre à flot des structures insoutenables de dette lorsque les crises

financières surgissent.

Nous pouvons conclure que Minsky estime que l'économie

est naturellement instable. Son hypothèse de l'instabilité

financière est pessimiste. L'instabilité de l'économie est

principalement provoquée par les fluctuations des dépenses.

Chaque succès dans la prévention d'une crise financière

conduit à la prise de risque et donc à une économie plus

fragile.

2. Le modèle de ruées bancaires d'Allen et

Gale (2007)

En effet, Minsky n'en dis pas beaucoup sur les paniques

bancaires, parce qu'il pense tout simplement que les causes des crises sont

endogène. Or, de nombreuses crises bancaires résulte de paniques

bancaires injustifiée et que la plupart des banques qui ont

été obligées de fermer à de tels épisodes

sont illiquides, plutôt qu'insolvable. L'approche adoptée ici est

dans le but d'expliquer les crises qui peuvent résulter des paniques

bancaires, cette approche est inspirée des travaux de Diamond et Dybvig

sur la théorie de la banque ou plus généralement de

l'intermédiation qui consiste à modéliser les

intermédiaires financiers comme étant des fournisseurs de

liquidités pour les consommateurs10 .

A. La ruée bancaire

Une ruée bancaire ou panique bancaire est un

phénomène, souvent auto-réalisateur, dans lequel un grand

nombre de clients d'une banque craignent qu'elle ne devienne insolvable et en

retirent leurs dépôts le plus vite possible. Ne pouvant faire face

à ces multiples demandes de retrait (le nombre de personnes

s'accroît d'heure en heure par mimétisme) et en l'absence de

soutien, la banque court le

9 Mi ns ky insiste sur l'importance pour les gouvernements de

créer des institutions adéquates contraignantes telle que

Grand Gouvernement et Grandes Banques, pour stabiliser

l'économie qui, selon lui, est instable.

10 Voire Micro economics of Banking, Freixas, Rochet

risque de devenir effectivement insolvable. Ceci met en jeu le

mécanisme cardinal en finance d'une prophétie

auto-réalisatrice.

Dans cette partie, Allen et Gale nous ont

développé un modèle des runs bancaires suite à

cette panique ou ces prophéties auto-réalisatrices. Ils supposent

que (C1, C2) est le contrat de dépôt optimal et (x, y) est le

portefeuille optimal pour la banque. En l'absence de l'incertitude globale, le

portefeuille (x, y) donne seulement la bonne quantité de

liquidité à chaque date en supposant que les premiers

consommateurs (qu'on appelle par facilité de langage de type 1)

sont les seuls à retirer à la date 1 et les derniers

consommateurs (les épargnant qu'on appelle de type 2) font tous

des retraits à la date 2. Il s'agit d'un équilibre dans le sens

où la banque maximise son objectif, ainsi que le bien-être du

déposant typique. Les premiers et derniers consommateurs, eux,

planifient leurs retraits afin de maximiser leur consommation (d'où leur

utilité espérée)

Le modèle suppose qu'il existe une liquidation de la

technologie qui permet à l'investissement de long terme d'être

cassé prématurément à la date 1. Plus

précisément :

· Si l'actif long est liquidé

prématurément à la date 1, une unité de l'actif

long rapporte r = 1 unité du bien.

Dans l'hypothèse que l'actif long peut être

prématurément mis en liquidation, avec une perte de R-r par

unité, il existe un autre équilibre si la banque se doit de

liquider tout ce qu'elle a comme actifs afin de répondre à la

demande des consommateurs qui retirent à la date 1. Plus

concrètement, le modèle suppose que tous les déposants,

qu'ils soient de type 1 ou 2, décident de retirer à la date 1; La

valeur liquidée des actifs de la banque à la date 1 est ainsi

:

De telle façon qu'à la date 1, la banque ne

puisse pas rembourser tous ses déposants plus d'une unité. Dans

le cas où c1> rx + y, la banque est insolvable, et sera en mesure de

verser seulement une fraction du montant promis. De plus, afin de

répondre à la demande des consommateurs, tous les actifs de la

banque seront utilisés à la date 1. Celui qui attend la seconde

période n'aura rien. Ainsi, lorsque l'épargnant pense que tout le

monde va retirer à la date 1, il est optimal pour lui de retirer

à la date 1 et mettre le produit jusqu'à la date 2. La

ruée bancaire se transforme par conséquent en un équilibre

phénomène. La matrice des gains suivante illustre les deux

équilibres de ce jeu de coordination. Les lignes correspondent à

la décision de seul le premier consommateur seulement et les

colonnes

14

correspondent à la décision de tous les

autres consommateurs11. Les couples sont des

remboursements obtenus pour le dernier consommateur distingué

(le premier élément) et le dernier consommateur typique

(le deuxième élément).

|

Run

|

Pas de Run

|

|

Run

|

(rx + y, rx + y)

|

(c1, c2)

|

Pas de run

|

(0, rx + y)

|

(c2, c2)

|

|

Il est clair que si : 0 <rx + y <

c1 < c2

Donc Run, Run est un équilibre et pas de run,

pas de run est aussi un équilibre.

L'analyse précédente est fondée sur

l'hypothèse que la banque liquide la totalité de ses actifs afin

de répondre à la demande de liquidité à la date 1.

Cela peut être le résultat de restrictions légales. Par

exemple, le droit de la faillite ou la réglementation imposée par

l'autorité bancaire peut exiger que, si une demande n'est pas

satisfaite, la banque doit liquider ses actifs et distribuer la valeur

liquidée à ses créanciers. Certaines critiques du

modèle de Diamond-Dybvig montrent que le run bancaire peut être

évitée par la suspension de la convertibilité. Si les

banques s'engagent à suspendre la convertibilité

(c'est-à-dire qu'ils refusent de permettre aux déposants de

retirer), une fois la proportion des retraits soit égale à la

proportion des consommateurs, les épargnants n'auront donc pas une

incitation à retirer. Ces derniers savent que la banque n'aura pas

à liquider ses actifs longs et a suffisamment de fonds pour leur payer

le montant promis le plus élevé dans la seconde période.

Si un tel agent doit se rejoindre à la ruée, au milieu de la

période, il serait strictement dans une situation pire que s'il aurait

attendu de retirer à la seconde date. Pour répondre à la

critique selon laquelle la suspension de la convertibilité résout

le problème de ruée, Diamond et Dybvig (1983) ont proposé

un sequential service constraint. Dans cette hypothèse, les

déposants atteignent les guichets de la banque l'un après l'autre

et retirent c1 jusqu'à ce que la banque ne soit pas en mesure de

satisfaire toute la demande. Le sequential service constraint a deux

effets : Il oblige la banque à épuiser ses ressources, et il

donne aux déposants une incitation à courir au guichet dans

l'espoir d'être au début de la file d'attente. La banque ne peut

pas

11 Ce n'est pas un jeu de 2 × 2, le choix des colonnes

représente les actions de tous, sauf seul le premier consommateur

utiliser la suspension de la convertibilité pour

prévenir, car elle ne se rend pas compte que la ruée est en

cours, jusqu'à ce qu'il soit trop tard pour l'arrêter.

B. L'équilibre de run bancaire

L'analyse offerte par Diamond et Dybvig indique la

fragilité des transactions bancaires basées sur des passifs

liquides et des actifs illiquides, mais elle ne prend pas en

considération l'équilibre dans le secteur bancaire. Cependant,

elle suppose que le portefeuille de la Banque (x, y) et le contrat de

dépôt (c1, c2) sont choisis à la date 0, dans l'attente que

la première répartition optimale sera atteinte. En d'autres

termes, la ruée à la date 1, s'elle se produit, est totalement

inattendu à la date 0. En prenant les décisions à la date

0 comme donnée, l'équilibre à la date 1 dans lequel la

ruée survient est facile à définir, mais ce n'est pas

pareil que de montrer qu'il existe un équilibre qui commence à la

date 0 où une ruée est prévue de se produire. Si les

banques anticipent la possibilité d'une ruée, leurs

décisions à la date 0 seraient différentes et cela,

à son tour, pourrait avoir une incidence sur la probabilité ou la

possibilité d'une ruée à la date 1. Ce dont on a besoin

est de considérer un équilibre qui décrit les

décisions cohérentes à toutes les trois dates. Dans ce

sens, le modèle nous fournit une justification cohérente de la

ruée bancaire comme faisant partie d'un équilibre qui inclut les

décisions prises à la date 0. Il procède en

établissant un certain nombre de faits ou de propriétés de

l'équilibre de ruée bancaire avant de décrire la situation

globale.

a. L'impossibilité de prévoir la

ruée bancaire

Notant d'abord au sujet de la construction d'un

équilibre de ruée bancaire que ce dernier ne peut pas se produire

avec probabilité 1. Si une ruée bancaire est certaine à la

date 0, la banque sait que chaque unité du bien investi dans l'actif

long sera r unités à la date 1. Si r <1, l'actif long

est dominé par l'actif court et la banque ne peut pas du tout investir

dans des actifs long. Si r = 1, les deux actifs sont identiques. Dans les deux

cas, le contrat de dépôt est optimal (c1, c2) = (1, 1) et il n'y a

pas de motif pour une ruée bancaire: les épargnants auront la

même consommation, qu'ils rejoignent le ruée ou pas. Donc, le

mieux que nous pouvons espérer est qu'une ruée bancaire se

produise avec probabilité positive.

b.

16

Le rôle des taches solaires (Sun

spots)

L'incertitude sur la ruée bancaire introduit un nouvel

élément dans la théorie. Dans le modèle actuel, il

n'y a aucune incertitude sur les agrégats fondamentaux, tels que les

rendements des actifs, la proportion de consommateurs de type 1, et ainsi de

suite. Le type d'incertitude que Allen et Galle considère ici est

endogène, dans le sens où elle n'est pas expliquée par les

chocs sur les fondamentaux du modèle. Pour expliquer une telle

incertitude, les justifications de ruée bancaire vont souvent être

appelées psychologie de foule. Les justifications modernes

l'expliquent comme le résultat de la coordination entre les personnes,

qui sont facilitées par des variables extérieures appelé

taches solaires, il suffit pour le moment de constater que

l'incertitude n'est pas expliquée par des chocs exogènes, mais

qu'elle est complètement compatible avec les exigences de

l'équilibre, à savoir que chaque individu ait la maximisation de

son utilité espérée et que les marchés

s'éclaircissent.

Le modèle commence par l'hypothèse que la

ruée bancaire apparait à la date 1 avec la probabilité 0

<ð <1. Pour être plus concret, le modèle présume

qu'il existe une variable aléatoire (taches solaires) qui prend deux

valeurs, disons, élevé et faible, avec des probabilités

ð et 1 - ð, respectivement. Lorsque la réalisation de la

variable aléatoire est élevée, les déposants

courent à la banque et inversement. Notez que la variable

aléatoire n'a pas d'effet direct sur les préférences ou

bien sur les rendements d'actifs. Il s'agit simplement d'un dispositif pour

coordonner les décisions des épargnants. Il est rationnel pour

les déposants de modifier leur comportement en fonction de la valeur de

la tache solaire simplement parce qu'ils s'attendent à ce que tout le

monde fasse pareil.

c. Le comportement de la banque en présence d'une

ruée bancaire

L'attente d'une ruée bancaire à la date 1 change

le comportement de la banque à la date 0. La banque doit choisir

habituellement un portefeuille (x, y) et proposer un contrat de

dépôt (c1, c2), mais elle le fait dans l'espoir que les flux de

consommation (c1, c2) ne seront atteints que si elle est solvable. Dans le cas

d'une ruée bancaire, d'autre part, le déposant typique recevra la

valeur du portefeuille liquidé rx + y à la date 1. Cela signifie

que

? avec une probabilité ð il y a une ruée et la

consommation du déposant est, rx + y quel que soit son type;

? avec une probabilité (1-ð) ë il n'existe pas de

ruée : le déposant est un consommateur de type 1, et sa

consommation à la date 1 est c1;

y' et avec une probabilité (1 - ð) (1 - ë), il

n'y a pas de ruée: le déposant est un consommateur de type 2, et

sa consommation à la date 2 c2.

Les résultats des décisions de la banque lorsque

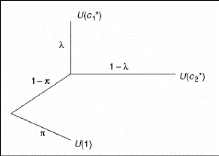

les ruées sont anticipées sont illustrés dans la Figure

1

Figure 1. Résultats de l'équilibre lorsque les

ruées sont anticipées avec probabilité

Source : Allen et Gale (2008)

d. Le portefeuille optimal

Si c1 représente le paiement aux consommateurs de type 1

lorsque la banque est solvable et (x, y) désigne le portefeuille.

L'utilité espérée du déposant représentatif

est donc :

ðU(y + rx) + (1 - ð)

{ëU(c1) + (1 - ë)U (c2)}

.

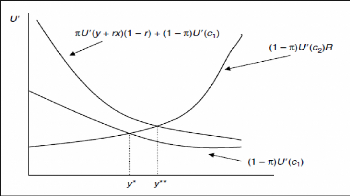

Le modèle suppose maintenant que nous augmentons y

par un petit montant å> 0 et nous baissons x par ce même

montant. Nous augmentons ëc1 par å et réduisions (1 - ë)

c2 par Rå. Cela garantit que les contraintes de faisabilité sont

satisfaites à chaque date. Le changement d'utilité

espérée est donc le suivant :

ð U (1) (1 ð 0) ë U (

c ) (1 ë ) U ( c 2 )

ë U (1) (1 ë ) U ( R )

0 { }

+ - + - = + -

* *

1

Le portefeuille optimal doit donc satisfaire la condition de

premier ordre suivante :

18

ð U y rx 1 r 1 U c1 1 U c2 R

' ( ) ( ) ( ) ( ) ( ) ( )

+ - + - ð = - ð

' '

Si ð = 0, cela réduit alors à la condition

courante U (c1) = U (c2) R. Ces relations sont représentées dans

le graphique de la figure 2. Cette dernière condition tient à y*

tandis que la première tient à y** . Ainsi, la possibilité

d'une ruée augmente la valeur marginale y (court actif a un rendement

plus élevé qu'un actif long en état de faillite, si r

<1) et, par conséquent, augmente le montant de l'actif court tenue

dans le portefeuille.

Figure 2. La détermination du portefeuille

optimal lorsque la ruée est

possible

Source : Allen et Gale (2008)

e. Le contrat de dépôt optimal

Il est ici question de montrer que la ruée bancaire est

possible lorsque le contrat de dépôt est choisi pour

résoudre le problème de décision de la banque. Pour

maximiser l'utilité espérée, la banque doit choisir le

contrat de dépôt (c1*, c2*) satisfaisant la condition de premier

ordre suivante :

U' (c1 *) = RU' (c2 *)

Cette condition joue un rôle crucial pour

déterminer si la banque manquera de liquidité ou pas. Et si

l'aversion relative pour le risque est supérieure à 1, la

solution de la condition de premier ordre doit vérifier :

c1 >1

Cette condition implique qu'il existe la possibilité

d'une ruée. Si tous les déposants essaient de retirer à la

date 1, la demande totale de la consommation est c1* > 1. Or, le maximum qui

peut être fournie par la liquidation de tous les actifs longs est de 1.

Toutefois, il ne restera plus rien à la date 2, les déposants

vont se rejoindre à la ruée au lieu d'attendre jusqu'à la

date 2 pour retirer. Dans ce qui suit, le modèle suppose que les

préférences de l'agent doivent satisfait la condition que

· aversion relative pour le risque est supérieure

à 1, qui est,

> ? >

1, c 0

U»( c ) c

-

U' (c)

Afin de simplifier la caractérisation de

l'équilibre, le modèle ne considère que le cas particulier

dans lequel les actifs longs, une fois liquidés

prématurément, rapportent beaucoup plus que les actifs courts. En

d'autres termes :

· la valeur de liquidation de l'actif long est r = 1.

Cela implique que l'actif long domine l'actif court; le

modèle suppose ainsi dans ce qui suit que l'ensemble du portefeuille

bancaire est investi dans l'actif long.

Dans le cas d'une ruée bancaire, la valeur

liquidée du portefeuille de la banque est 1 unité du bien, de

telle manière que chaque consommation du déposant est aussi 1

unité de bien. Si la banque est solvable, les déposants

reçoivent le profil de consommation promise (c1, c2). Ces

quantités choisies pour maximiser l'utilité espérée

du consommateur typique dans le cas où la banque est solvable. Le

contrat de dépôt doit résoudre le problème de

décision suivant :

max ëU (c1) + (1 - ë) U(c2)

Rëc1 + (1 - ë) c2 = R

Pour comprendre la raison pour laquelle la contrainte

budgétaire prend cette forme, il faut noter que la banque a promis un

total de ëc1 unités aux consommateurs de type 1 qu'elle doit

liquider à la date 1. Le montant de l'actif long à gauche est de

(1 - ëc1) et cela rapporte R (1 - ëc1) d'unités de

consommation à la date 2. Ainsi, le montant maximum qui peut être

engagé aux épargnants (qui est de (1 - ë) c2) doit

20

être inférieur ou égal à R (1 -

ëc1). En effet, une unité de consommation à la date 1 est la

valeur R d'unités de consommation à la date 2.

f. Equilibre sans ruée

La banque peut éviter une ruée par le choix

d'un contrat sûr12 . En effet, les arguments en faveur de

l'existence d'un équilibre d'une ruée à la date 1 ont

été fondés sur l'hypothèse que c1> 1. Ainsi, si

tous les consommateurs rejoignent la ruée bancaire à la date 1,

il n'est pas possible que la banque puisse offrir à chacun c1. En fait,

la banque va procéder à la liquidation de tous ses actifs. En

outre, vu que les actifs de la banque sont épuisés à la

date 1, les personnes en attente jusqu'à la date 2 pour retirer ne

recevront rien. Afin de supprimer cette incitation à rejoindre la

ruée, la banque doit choisir un contrat de dépôt qui

satisfait la contrainte supplémentaire c1 = 1. Si on résout le

problème

max ëU(c1) + (1 -

ë)U(c2) s.t. Rëc1 + (1 -

ë)c2 = R c1 = 1

Le modèle trouve la solution (c1**, c2**) = (1, R).

Dans ce cas, la banque sera en mesure de donner à chacun le

remboursement promis c1 à la date 1. Plus précisément, si

1 - å des déposants retire nt à la date 1, la banque doit

liquider 1 - å unités des actifs longs, laissant å unit

és de ces actifs à pour les autres consommateurs. Ensuite, chaque

consommateur qui retire à la date 2 recevra åR / å = R>

1.

g. Caractérisation des régimes avec et

sans ruée

Si la banque s'attend à une ruée avec une

probabilité ð, la consommation du déposant est alors 1, quel

que soit son type. Avec une probabilité 1 - ð il n'y a pas de

ruée et avec une probabilité ë le déposant est de

type 1 et sa consommation est c1* et avec une probabilité 1-ë, il

est de type 2 et sa consommation c2*. Les résultats possibles sont

illustrés à la figure 3. L'utilité espérée

du déposant typique sera :

ð U 1 1 ð ë U c 1 ë

Uc 2 ,

( ) ( ) { ( 1 ) ( ) }

+ - + -

* *

12 Jusqu'à présent, le modèle a

supposé que la ruée se produit avec une probabilité ð

et que la banque prend cette possibilité comme étant donné

dans le choix d'un contrat de dépôt optimal

Le modèle nous a montré que le choix de

portefeuille de la banque (x, y) = (1, 0) et le contrat de dépôt

(c1*,2*) optimisera cet objectif, en prenant la ð probabilité d'un e

ruée comme donnée. Par ailleurs, si la banque choisit un contrat

de dépôt qui permet d'éviter tous les ruées,

l'utilité espérée du déposant typique est

ëU c 1 ë U c 1 ë

U 1 1 ë UR

( 1 ) ( ) ( ) ( ) ( ) ( )

** + - = + -

**

Le fait qu'il est préférable pour la banque

d'éviter la ruée ou d'accepter le risque d'une ruée avec

une probabilité ð dépend d'une comparaison entre les services

publics prévu dans chaque cas. Précisément, il sera

préférable d'éviter les runs si :

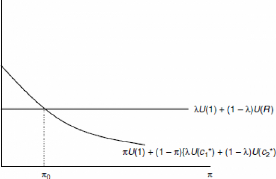

Maintenant, l'utilité espérée de la

stratégie de sécurité ëU (1) + (1 - ë) U (R) se

situe entre ces deux valeurs:

U (1) <ëU (1) + (1 - ë) U(R)

< + -

ë U c 1 ë U(c 2 )

( 1 ) ( )

* *

Figure 3. La détermination des zones qui

supportent les ruées

Source : Allen et Gale (2008)

Ainsi, il existe une valeur unique 0 <ð0 <1 tels que

:

22

ð U (1) (1 ð 0) ë U (

c ) (1 ë ) U ( c 2 )

ë U (1) (1 ë ) U ( R )

0 { }

+ - + - = + -

* *

1

Si ð = ð0, la banque va être indifférente

entre les deux stratégies. Evidemment, si ð <ð0 la banque va

préférer la ruée et ne préfère pas de

ruée si ð> ð0. Ces deux régions sont illustrées

dans la Figure 3. Le modèle nous avez montré que, tant que la

probabilité de ruée bancaire est suffisamment faible, il existe

un équilibre dans lequel la banque est prête à courir le

risque d'une ruée, parce que le coût d'éviter le

ruée est supérieur aux profits de la banque.

Section 3. Typologies de crises financières

Les crises financières sont très diverses selon

qu'elle touche les marchés financiers ou les institutions

financières. Cette dernière section de présentation

empirique ne traite pas de toutes les crises financières. Elle fournit

une analyse typologique succincte des crises financières, en

l'occurrence: les crises de change, les crises bancaires et les crises

jumelles.

Sachant que seules les crises bancaires, les crises de change

(figure 4) et les crises jumelles ont fait l'objet de recensement

systématique et d'analyses statistiques et économétriques

macro-financières nombreuses (Bordo et al. 2001), Les crises

boursières, depuis le déclenchement de la crise actuelle,

commencent seulement à être étudiées avec ces

méthodes quantitatives. Mais ces trois types de crises apportent

déjà beaucoup d'informations sur les faits stylisés des

crises récentes13 . Elles sont en outre les plus

fréquentes.

Paul Krugman 14, en proposant une typologie des crises

financières internationales note qu'une connaissance typologique

rudimentaire qui distingue un type de crise d'un autre est nécessaire

pour deux raisons principales : tout d'abord, la manière dont une crise

dépend joue sur les acteurs du marché, et ces acteurs sont

très différents lorsque l'accent est mis sur les marchés

de change ou sur la balance des paiements ou sur les marchés boursiers.

Deuxièmement, les effets réels d'une crise financière

dépend de son type, une crise qui commence par un run bancaire sur le

dollar américain n'aura pas les mêmes effets que celle qui

commence avec un run bancaire sur le marché boursier japonais.

13 Par ailleurs, les autres crises qui ne sont pas prises en

compte en tant que telles dans cette section peuvent leur être facilement

rattachées (par exemple les crises immobilières et les crises

bancaires ; les crises de la dette souveraine et les crises de change, puis les

crises bancaires ; les crises industrielles et les crises boursières)

14 The Ri sk of Fi nancial Crisis, 1984

1. Les crises bancaires :

En identifiant les quatre périodes de comparaison

internationale des crises financières, Bordo et al. (2000, 2001),

définissent une crise bancaire comme étant une détresse

financière qui est suffisamment grave pour entraîner

l'érosion de la plupart ou de la totalité du capital dans le

système bancaire15. Leur importance se manifeste dans la

détérioration souvent latente de la structure de bilan ou encore

la concentration des risques. Une brutale prise de conscience des risques

encourus se traduit tant par la montée des crédits impayés

bien au-delà des provisionnements antérieurs que par la

révision des procédures d'octroi des nouveaux prêts (Boyer

et al. 2004).

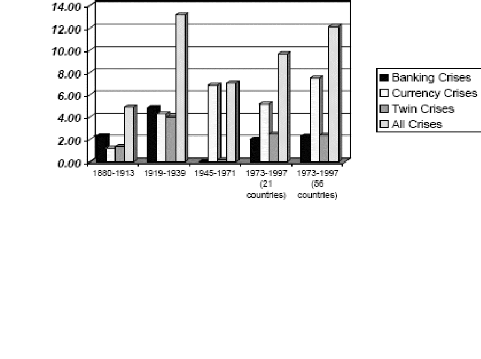

Les crises bancaires étaient peu fréquentes sur la

période 1880-1913 (figure 4), elles se sont multipliées pendant

l'entre deux guerres et après une éclipse totale.

Figure 4. Fréquence des

crises

(Probabilité annuelle en %)

Source : Bordo et al. (2001)

15 C'est aussi le critère utilisé par Caprio et

Klingebiel (1996, 1999) pour identifier les risques bancaires

systémiques

24

Figure 5. La proportion des pays en crises bancaires,

1900-2008

Pondérée par leur part de revenu

Source : Bordo et al. (2001)

Pendant la période de Brettons Woods, elles ont

réapparu au début des années soixante dix et, depuis, leur

fréquence n'a cessé de s'élever16 . (Figure 4

et 5)

Caprio et Klingebiel (2003), en montrant l'ampleur du

phénomène de crise bancaire et son universalité, recensent

117 crises bancaires depuis 1970 dites à caractère

systémique qu'ils définissent empiriquement comme une crise ayant

exigé une recapitalisation quasi générale des banques. Ces

crises ont frappé 93 pays. On peut ajouter à ces crises de grande

ampleur des crises bancaires moins profondes que Bordo et al. appellent

border line and smaller ou non systémiques, et dont le

nombre s'élève sur la même période à 51 et

qui ont frappé 45 pays. En Asie, toutes les crises des pays dits

émergents ayant subi la crise de 1997-1998 sont comptées dans la

catégorie des grandes crises;

Cinq pays ont subi une crise profonde (Finlande, Suède,

Norvège, Espagne et Japon depuis 1991), onze pays, parmi lesquels la

France (1994-1995), les États-Unis (1984-1991), ont subi une crise de

plus faible intensité. Cette mise en perspective historique

soulève évidemment la question du lien entre crise bancaire et

libéralisation. Elle suggère que cette longue pandémie de

crises bancaires, parallèle à la libéralisation

financière, en est, partiellement au moins, la conséquence. 17

L'analyse statistique des crises bancaires apporte un élément

d'appréciation supplémentaire très important : toutes les

crises bancaires ne sont pas identiques, car les banques sont des institutions

qui varient selon les pays et qui

16 Bordo et al. (2000), ont découvert dans un

échantillon de 21 pays que la fréquence des crises bancaires a

doublé depuis 1973, alors qu'elle a augmenté de 50 pour cent dans

56 pays.

17 Boyer et al. Ibid.

sont placées dans des contextes réglementaires

et prudentiels différents. Les crises bancaires ont de ce fait une

importante composante idiosyncrasique. Elle montre aussi que les crises

bancaires diffèrent fortement les unes des autres, à cause du

rôle que peut y jouer la spéculation. Les banques qui sont les

premières touchées par une crise sont celles dont,

paradoxalement, la rentabilité avant la crise était la plus

élevée parce que le niveau de risque des prêts qu'elles

consentaient était très élevé, leurs capitaux

propres plus faibles, et que leur profit était davantage tiré des

activités de marché.

2. Les crises de change

Les crises de change se produisent lorsque les investisseurs

perdent confiance dans la monnaie d'un pays particulier, et cherchent à

échapper à la fois des actifs libellés dans cette monnaie

et d'autres actifs dont les revenus pourraient être affectés par

le contrôle des changes. Il y a eu quelques crises de change entre les

pays avancés dans période l'après-guerre. L'attaque contre

le dollar qui a détruit le système de smithsonien en 1973, est

admissible, de même que l'attaque de la livre sterling, en 1975, et

l'attaque contre le franc en 1982. Les crises de change ont été

fréquentes dans les pays en développement depuis 1982, la plupart

des pays d'Amérique latine et un certain nombre d'autres pays ont

souffert aussi de ce que peut être décrite comme une crise

monétaire coordonnée. Les crises de change ont été

l'objet d'un enseignement théorique et une analyse empirique, parce que

l'interaction entre les banques centrales et les investisseurs privés,

constitue une facilité de jeu pour que le modèle type de

l'irrationalité amorphe qui sous-tend la description des autres types de

crises financières (Krugman)18 Il est donc utile de revoir

les concepts de cette littérature brièvement.

Krugman note qu'il est nécessaire de distinguer au

minimum entre deux types de crise financière internationale. Le premier

type implique une perte de confiance par les spéculateurs en devises du

pays, provoquant la fuite des capitaux. Ainsi, les crises de change conduisent

souvent à imposer des contrôles de capitaux qui interfèrent

avec le service de la dette en devises, une perte de confiance dans la monnaie

d'un pays est ainsi souvent accompagnée par un effondrement des devises

libellées en prêt. C'est le type de crise qui a frappé

l'Amérique latine en 1982. L'autre type de crise ne concerne pas la

perte de confiance dans une monnaie, mais une perte de confiance dans les

actifs. Krugman montre aussi que le processus par lequel les chocs nationaux

deviennent mondiaux porte le nom de contagion. La contagion des crises

ne touche pas seulement par définition un ou plusieurs pays.

18 O p.c i t.

26

Il existe d'importantes différences entre

l'étude de la monnaie et de la contagion des crises. Les crises de

change implique inévitablement la banque centrale du pays en crise, la

contagion des crises, quant à elle, implique habituellement des actes de

la commission ou au moins une omission de la part des banques centrales; mais

le rôle de celle-ci n'est pas essentiel dans cette contagion

Enfin, la macroéconomie des crises monétaires et

de la contagion des crises sont très différentes, alors que les

deux peuvent mener à la récession, les crises de change sont

habituellement associées à l'inflation qui en est la victime,

alors que la contagion des crises dans le monde est liée à la

déflation.

Dans une approche strictement empirique, Dehove (2004),

définit trois types d'indicateurs utilisés pour les crises de

change (et les crises bancaires) qui peuvent être regroupé dans

deux grandes catégories à savoir les indicateurs de «

crise effective » et les indicateurs de « pression

spéculative »

Trois conclusions principales peuvent être tirées

de l'analyse statistique détaillée de la fréquence des

crises au cours des trente dernières années. D'abord, on remarque

que globalement, crises de change et crises bancaires confondues, les crises

financières ne sont pas massivement plus fréquentes depuis le

début des années 1990. Sur l'ensemble des 49 pays

étudiés par Stone et Weeks, le nombre de crises

financières bancaires et de change ne s'est pas notablement

élevé depuis l'éclatement du système de Bretton

Woods. Une économie avait, sur la période 92-99, une

probabilité de connaître une année une crise

financière de 11,5 %, dix ans plus tôt, cette probabilité

était de 12 %.

3. Les crises jumelles

L'aspect jumelle des crises est nouveau des crises

financières récentes et un facteur majeur de leur gravité

(Boyer et al. 2004). En se combinant aux crises bancaires renaissantes, les

crises ont engendré un type de crise financière nouvelle pour la

période d'après-guerre : les crises jumelles. Ces crises jumelles

se manifestent par la combinaison d'une spéculation intense contre la

monnaie nationale et une vague de défaillances bancaires. Elles

associent une méfiance à l'égard de la stabilité du

taux de change, et une méfiance à l'égard de la

liquidité ou de la solvabilité des intermédiaires

bancaires, qui rétroagissent l'une sur l'autre en se renforçant

mutuellement.

Ces crises jumelles qui étaient quasi inexistantes sur

la période de Bretton Woods, ont désormais une fréquence

supérieure à celle enregistrée pendant la période

précédant la Première Guerre mondiale, même si cette

fréquence demeure inférieure à celle de

l'entre-deux-guerres. Dans l'étude qu'elles leur consacrent, Reinhart et

al. (2008) 19 en comptent dix-huit sur la période 1980-1995,

antérieure à la crise asiatique, sur un total de soixante

treize

Ces crises repérées sur un échantillon de

vingt pays. Au cours de la période précédente, 1970-1979,

elles n'en recensent qu'une seule sur un total de vingt-neuf crises. Pour leur

part, Stone et Weeks (2001) en recensent six sur la période 1992-1999

sur un échantillon de quarante-neuf pays. Effet, pendant

l'épisode 1977-1998 : Indonésie, Malaisie, Philippines,

Thaïlande, Corée, ont eu à affronter simultanément

une crise de change et une crise bancaire. A priori, en avenir

certain, il est possible selon Boyer de développer trois

hypothèses alternatives simples concernant cette

simultanéité :

· selon une première conception, les crises de

change et les crises bancaires ont les mêmes causes. Cette approche a

été particulièrement utilisée dans le cadre de

l'analyse des échecs répétés dans les pays en

développement des plans de stabilisation de l'inflation par

l'appréciation du change. Ces plans, parce qu'ils suscitent un boom

lié à l'afflux de capitaux étrangers et une

appréciation cumulative du change réel liée au

délai de convergence de l'inflation domestique sur l'inflation mondiale,

créent un déficit courant croissant qui jette un doute sur la

soutenabilité de la politique économique et déclenche une

attaque spéculative. Celle-ci, alimentant une fuite brutale des capitaux

et une dépréciation des actifs, déclenche une crise

bancaire

· dans un deuxième modèle, la crise

bancaire entraîne la crise de change (voir Velasco, 1987)20

par l'intermédiaire de l'émission de monnaie domestique excessive

provoquée par le secours exceptionnel en liquidité que la Banque

centrale apporte au système bancaire pour le stabiliser;

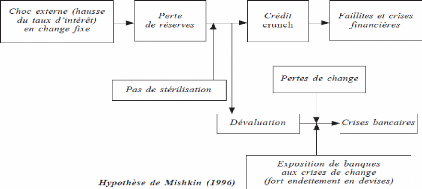

· dans un troisième modèle, Les crises de

change entraînent les crises bancaires, un déséquilibre du

change (en change fixe) à la suite par exemple d'un choc

extérieur entraîne une perte de réserves. Non

stérilisée, elle entraîne une contraction du crédit

bancaire et des faillites des entreprises qui se répercutent sur la

solvabilité du système bancaire (voir Stoker, 1994) 21 . Si le

déséquilibre de change se traduit par une dévaluation,

celle-ci peut entraîner dans un secteur

19 Voir tableau 1

20 Figure 6

21 Figure 7

bancaire exposé au risque de change, des pertes de

change assez considérables pour provoquer des faillites bancaires.

Figure 6. Le mole de Valesco (1987) : les crises

bancaires entrainant les crises de

Figure 7 Le modèe de Valesco (1987) : les crises

bancaires entranent les crises de change

28

Source : Boyer et al. (2004)

Figure 7. Le modèle de Stoker (1994) : les

crises de change entraînent les crises

bancaires

Source : Boyer et al. (2004)

Tableau 1. Les crises jumelles

Source : Dehove (2003)

Chapitre 2 : Les crises financières dans

l'histoire économique

30

L'histoire économique a été

marquée par de nombreuses périodes de crises financières.

Ces crises sont souvent provoquées par la défaillance d'une ou

plusieurs banques, des politiques macroéconomiques inappropriées

(qui porte sur le régime de taux de change et la dette

étrangère élevée, par exemple) ou par des flux

massifs de capitaux étrangers. Le but de ce chapitre est de discerner

les crises survenues dans l'histoire courte et longue, afin

d'appréhender leurs causes et conséquences, ainsi que les

stratégies adoptées par les gouvernements pour les

résoudre ou, au moins, limiter leur ampleur. Bien qu'il existe certaines

similitudes dans les facteurs ayant conduits à ces crises, les

stratégies adoptées pour défaire ces crises ont

été très différentes et parfois complexes et

coûteuses.

Section 1 : Les crises dans l'histoire

récente

Au cours de la dernière décennie,

l'économie mondiale a connu des crises financières qui ont

affecté ses mécanismes et perturbé sa stabilité

financière. On trouve parmi ces crises la crise scandinave (1990- 92),

la crise Mexicaine (1994-95) surnommée Tequila, la crise

financière asiatique (1997-98), la crise du marché obligataire

russe (1998), et la crise financière argentine (2002). Les degrés

d'effets de celles-ci sur ces pays étaient plus ou moins

élevés et ont eu des conséquences si dommageables. Bien

que la plupart de ces crises soient pertinentes à explorer, notre choix

dans cette section va être limité à un certain nombre

d'elles; celles-ci présentent un intérêt particulier pour

nous.

1. La crise scandinave, 1990-1992

La Norvège, la Finlande et la Suède ont connu

au début des années 80 une phase d'expansioncontraction de

l'activité économique qui a conduit à des crises bancaires

à la fin de 1980 et au début de l'année 1990. Avant le

début de la crise, les taux de croissance réels du PIB de ces

pays étaient constants, entre 4% et 6% en moyenne pour chaque pays, et

les taux d'intérêt y étaient faibles voire négatifs

sur certaines années. L'expansion du crédit a été

réglementée par les gouvernements puis

déréglementée vers la première moitié de

l'année 1980. Cette levée de restrictions qui portait sur le

rationnement de crédit et de contrôle des prises de risque a

permis aux banques de prêter davantage déclenchant ainsi un boom

du crédit qui a favorisé une montée en flèche des

prix de l'immobilier (Sandal, 2004) d'où la formation d'une bulle

spéculative.

32

En conséquence, l'économie s'est ralentie, ce

qui a provoqué une série de faillites et des pertes colossales

ont été enregistrées pour 75% des banques

norvégiennes et suédoises entrainées en grande partie par

les prêts consentis aux entreprises ayant auparavant fais faillites

(Pesola, 2001). Les situations financières et économiques de ces

pays variaient de l'un à l'autre. Afin de comprendre ce qui leur est

passé, nous passons en revue dans ce qui suit les facteurs et les

évènements qui ont marqué cette crise.

En Norvège, entre 1985 et 1986, les crédits

bancaires y ont augmenté de 40%, les prix d'actifs ont flambé,

l'investissement et la consommation ont également augmenté de

manière significative. Or, les problèmes n'ont commencé

à surgir réellement qu'en automne de 1988, lorsque les

crédits ont causé des pertes estimés à 25 % des

capitaux propres. De plus, deux caisses régionales d'épargne ont

perdu tous leurs capitaux propres. A cette époque, La Norvège

n'avait pas un régime d'assurance-dépôt; il y avait

cependant deux fonds privés qui jouaient son rôle appelés,

respectivement, le Fonds de Garantie des Banques Commerciales et

le Fonds de Garantie de la Caisse d'Epargne. Ces deux fonds

intervenaient par des injections de capitaux qui étaient suivis par des

opérations de fusion.

Au cours de 1989-90, le fonds de garantie de la caisse

d'épargne a apporté son soutien à 11 banques, qui ont

été fusionnés avec des banques solvables. Et vu que le

nombre de banques en difficulté n'a cessé de grimper, il

était impossible que ces fonds privés parviennent à

fournir tout le soutien nécessaire. En Janvier 1991, un Government

Bank Insurance Fund (GBIF) a été

créé. Il a été destiné initialement pour

fournir des prêts aux deux fonds privés. Or, compte tenu du fait

que ces fonds étaient fragilisés par le poids de la dette, le

GBIF commença à fournir directement son soutien aux banques. A

l'automne 1991, la crise est devenue systémique, lorsque les trois plus

grandes banques commerciales, la Den Norske, la Christiania

banque et la Fokus Banque, ont fait état d'importantes

pertes sur les prêts; les deux dernières ont perdu tous leurs

capitaux et ont été nationalisées par la suite, tandis que

la Den Norske a perdu une proportion importante de ses capitaux,

subissant ainsi à la fin de 1992 le même sort que les deux autres

banques. En conséquence, le gouvernement annonça que tous les

déposants et les créanciers allaient être

protégés et les banques devaient être progressivement

privatisées. En ce faisant, La Christiania fait maintenant

partie du groupe de Nordea et ce depuis l'année 2000. En 1995, les parts

de la Fokus banque ont été privatisées et

racheté par la banque Danoise la Den Danske. L'Etat

détenait moins de 50 % du capital de Den Norske, en 2002.

En Finlande, l'effet excédentaire de son budget de

1987 a abouti à une expansion massive du crédit et à une

augmentation des prix de l'immobilier de 68 % entre 1987-88. En 1989, afin de

modérer cette expansion du crédit, la banque centrale de Finlande

a réagit en augmentant les taux d'intérêt et les

réserves obligatoires. Or, entre 1990 et 1991, avec la

baisse des échanges avec l'Union Soviétique, la situation

économique s'est aggravée, ce qui a provoqué une chute

brutale des prix des actifs, et une diminution du PIB de 7 %. La

première banque à avoir de grandes difficultés de

liquidité était la Skop Banque que le groupe de caisses

d'épargne l'a soutenue en lui injectant des capitaux en octobre 1990.

Dans l'objectif de sauver et maintenir la confiance dans le système

bancaire, La Banque de Finlande a pris en charge, par le biais d'une importante

injection de capitaux, qui a débouché sur la création de

deux nouvelles sociétés de gestion détenues et

gérées par elle. Dès lors, en mars 1992, plusieurs banques

ont été soutenues par le gouvernement qui leur a fourni des

capitaux à hauteur de 8 milliards de mark finlandais afin

d'éviter tout resserrement brutal des crédits. Or, le

début de la crise systémique commença à se faire

sentir en juin 1992, lorsqu'il s'est avéré que 41 caisses

d'épargne étaient en difficultés. Et pour remédier

à ce risque, ces caisses ont été regroupées dans la

Caisse d'épargne de la Finlande, et encore une fois, les actifs à

risques ont été transférés à la

propriété de l'État, tandis que le contrôle des

banques en difficulté représentait 97% des actifs de la banque de

Finlande. En août 1992, le gouvernement annonça la protection de

tous les créanciers et cette garantie s'est transformée en

loi.

La Suède a aussi assisté à une expansion

persistante du crédit vers la fin des années 80 qui a conduit

à un boom immobilier. Cependant, à l'automne de 1990, la

situation a changé avec le resserrement du crédit bancaire : les

taux d'intérêts ont enregistré une hausse excessive, dans

ce qui se situé dans une tentative des autorités

monétaires d'éviter la dévaluation du taux de change. Dans

ce contexte macroéconomique instable, un certain nombre de banques ont

eu de graves difficultés en raison de prêts basés sur une

surévaluation de la valeur des actifs. La banque d'épargne,

Forsta Sparbanken, a enregistré de lourdes pertes sur les

prêts, ce qui a nécessité de lui injecter de l'argent; elle

est suivie par la Nordbanken, la troisième plus grande banque

dont l'Etat détenait 71% des capitaux propres. Pour les sauver, Le

gouvernement leur a fourni des garanties qui se sont transformées par la

suite en prêts. La Gota Banque, la quatrième plus grande

banque commerciale a également signalé des problèmes en

avril 1992. En conséquence, l'économie suédoise a connu un

effondrement des prix des actifs immobiliers, une dévaluation du taux de

change, et un endettement des banques en devise étrangère. Enfin,

rien n'allais pour le système financier suédois.

2. La crise asiatique, 199 7-1998

« Le 2 juillet 1997, quand le baht thaïlandais

s'effondra, nulle ne savait qu'il s'agissait du coût d'envoi de la crise

économique la plus gigantesque depuis la grande dépression :

partie d'Asie, elle allait s'étendre en Russie, en Amérique

latine, et menacer le Monde entier » (Stiglitz, 2002, P. 153)

Cette phrase de Joseph Stiglitz montre bien l'ampleur de cette

crise qui au départ était considérée comme crise

passagère. En effet, c'était une crise structurelle qui sera

aggravée par les politiques économiques appliquées et

inspirées des institutions de Bretton Woods.

Qu'est ce qui s'est vraiment passé alors? Quelles

étaient les principales causes de cette crise ? Les causes de la crise

asiatique qui partie de Thaïlande en juillet 1997, touchant successivement

la plupart des pays de la région (Philippines, Malaisie,

Indonésie, Corée), et dans une moindre mesure, Taiwan, Hong Kong

et Singapour sont encore sujettes à débat. Pour certains auteurs

l'origine de la crise réside avant tout dans les

déséquilibres macroéconomiques et financiers et les

déficiences des politiques économiques de ce pays, même si

la propagation de la crise et ses conséquences économiques ont

été amplifiées par des comportements de panique. D'autres

auteurs, tout en reconnaissant les faiblesses de ces économies,

insistent avant tout sur le changement de comportement des investisseurs, et

sur les politiques fastidieuses menées au début de la crise, tant

par le FMI que par les autorités nationales (D. Cohen et R. Portes,

2003).

Ici, ces deux approches seront intégrées

simultanément, donc des indicateurs macroéconomiques et

microéconomiques relevant des comportements des acteurs. Ces pays

touchés par la crise ont connu pendant plus de deux décennies des

performances économiques notables. Ils avaient

généralement des budgets équilibrés, des taux

d'intérêt modérés et des situations

macroéconomiques enviables. En revanche, des déséquilibres

de nature microéconomique s'étaient accumulés dans les

portefeuilles des créanciers des banques, dans la gestion de risque de

change, dans l'endettement de cours terme et dans le comportement des

investisseurs. L'arrivée de vagues de capitaux privés dans un

environnement financier libéralisé s'était traduite par

des bulles boursières et immobilières, notamment en

Thaïlande, ce changement intervient au milieu de 1997 et déclenche

un engrenage de perte de confiance des investisseurs, sorties de capitaux,

dépréciation monétaire, difficulté des entreprises

et endettés. Il s'en est suivi une généralisation de la

crise financière.

A partir du moment où ces enchaînements sont

déclenchés, il est difficile de les enrayer. Les

difficultés commencent en Thaïlande : la situation

macroéconomique a commencé à se dégrader à

la mi-juillet 1997, une situation qui se caractérisait par un

ralentissement des exportations dû à la récession

japonaise, à l'appréciation relative du Baht et à la

concurrence des productions chinoises. Des pressions à la baisse

s'exercent sur le Baht thaïlandais, notamment en raison des

opérations des résidents souhaitant couvrir leurs dettes

étrangères en devise. Pour les contenir, la banque centrale de

Thaïlande

34

engage une grande partie de ses réserves dans la vente

à terme de dollars, augmentant encore ainsi son exposition au risque en

cas de dévaluation. Finalement, après l'annonce des pertes

à venir de la finance One, l'une des principales institutions

financières thaïlandaises, le gouvernement laisse le bath flotter

et se dévaluer rapidement. La banque thaïlandaise a donc

abandonné l'ancrage du Bath au dollar. Ces difficultés se