Déterminants De La Performance Financière

Des

Firmes Bancaires

Ousmane Ali SOUGUI

Université Privée

Montplaisir-Tunis

E-mail : alisherdami@

yahoo.fr

Résumé :

La finance a été au centre des recherches

économiques depuis l'époque des classiques jusqu'à nos

jours. Elle fascine tous genre de personne de tous âge, qu'ils vivent

dans les rues de Manhattan ou au fond de villages. L'objectif de ce

mémoire est d'analyser les déterminants de la performance des

firmes bancaires en Tunisie entre 2000 et 2007. Suivant une méthodologie

de panel avec modèle à effets individuels fixes, nous montrons la

diversité des réponses du système bancaire tunisien face

aux variations de certains déterminants. Après une étude

économétrique sur un échantillon de huit banques de

dépôts tunisiennes, nos résultats révèlent

que les mécanismes de déterminants de la performance

financière des firmes étudiées (le frais de personnel, le

ratio de liquidité et le ratio de capital) jouent un rôle

déterminant dans le processus de création de la valeur de

marché des banques tunisiennes.

Mots clés : Banque, Rentabilité,

Déterminants, Méthodologie, Tunisie

INTRoDUCTION GENERALE :

L

a Finance peut être défini comme « science

de la gestion des patrimoines individuels, des patrimoines d'entreprises, ou

des deniers publics » [le petit la rousse 2007]. Depuis les temps les

plus anciens, elle a fait partie intégrante de

l'économie. Elle a connu un bon nombre de changement en

allant de la grande révolution industrielle du 1 9ème

siècle, à la globalisation et la mondialisation du système

en passant par les grandes crises financières qu'a connues

l'humanité.

Dans le système bancaire, l'activité

traditionnelle consiste à collecter les fonds (dépôts)

auprès des agents excédentaires pour le mettre à la

disposition de ceux qui sont dans le besoin (prêter). Cette

manière classique de faire a été rendue encore plus

complexe par la création de la bourse, par la mondialisation

financière et sans parler des multiples crises qu'à connu le

monde depuis la grande crise de 1924.

Le décloisonnement qui conduit de plus en plus à

la déspécialisation des activités bancaires par

l'élimination des barrières aussi bien à

l'intérieur qu'à l'extérieur du secteur bancaire, fait

perdre à la banque une partie de ses positions

privilégiées J.M. Sahut, (2000).

Quignon (2005), montre que les nouveaux changements dans

l'environnement ont eu un effet négatif et ont causé de

difficultés aux institutions financières et

particulièrement aux banques. Pour faire face à ces changements,

des nouvelles technologies ont vu le jour.

Selon Tufano (2002), le développement technologique a

détruit les barrières existantes entre les pays et les

différents secteurs de l'économie, le phénomène de

« désintermédiation » s'instaure, via le quel les

entreprises se financent à partir du marché et non à

partir des banques. Eu égard à cette façon de faire, les

banques ont été obligées de changer leurs fonctions d'une

manière partielle et leurs outils afin de survivre. Les banques entament

d'autres fonctions génératrices de profits et qui sont

risquées (pratique d'arbitrage de taux sur le marché

monétaire, gestion des portefeuilles de titres pour son compte et celui

de ses clients...) afin de lui permettre d'accroître sa performance et

à survivre dans ce nouvel environnement. Comme l'activité

bancaire comporte un nombre

impressionnant des risques. Plusieurs méthodes et

théories ont vu le jour pour protéger la firme bancaire contre

ces risques.

Plusieurs moyens de gestion de risque bancaire on

été mis en place, tels que les assurances de dépôts

et les règles prudentielles (Bâle I&II) mis en place, ces deux

modes de contrôle ne son pas exclusifs l'un de l'autre, ils se

complètent et ils sont tous le deux élémentaire dans un

environnement caractérisé par l'incertitude découlant de

l'asymétrie d'information et de l'imperfection Barth, Caprio et Levine

(2001). Malgré ces moyens de gestion de risque et par souci de

profitabilité ou par difficulté d'adaptation de leurs techniques

à des activités de plus en plus sophistiquées, complexes

et risquées dans un environnement de globalisation, les banques prennent

des positions importantes sur le marché. Elles sont animées par

l'enjeu de maximisation de valeurs de marché à la recherche de

couple idéal rentabilité-risque.

La performance des firmes bancaires et leurs

déterminants deviennent un enjeu important, dans ce contexte de

différentes mutations qui imposent la restructuration des

systèmes bancaires qui fragilisent de nombreux établissements

financier. En effet, les systèmes bancaires méritent une

attention particulière, car les problèmes bancaires qui

surviennent sont de nature à générer des risques

systématiques importants, qui auront des répercussions non

seulement sur l'environnement économique local, mais également

dans d'autres pays et cela dû à l'intégration croissante

des marchés financiers. L'exemple le plus récent de cet

état de fait est la crise immobilière de l'été 2007

(subprime).

C'est dans cette optique que nous allons étudier les

déterminants de la performance des firmes bancaire d'une manière

générale, et en particulier le cas des banques de

dépôts tunisiennes. La problématique de notre travail est

la suivante : les banques de dépôts tunisiennes sont-elles

performantes malgré la rude concurrence, et l'évolution sans

relâche de l'environnement économique ? Pour ce faire, notre

travaille sera reparti en deux grands chapitres.

Dans un premier chapitre, nous allons exposer les

déterminants de la rentabilité et du risque bancaire, dans lequel

nous développerons des différentes études

théoriques de la littérature financière. La

première section sera réservée aux déterminants de

la rentabilité bancaire. Quant à la section deux, elle relatera

les outils de mesure du risque bancaire.

Dans un deuxième chapitre, nous allons nous

intéresser à l'analyse empirique des déterminants de la

performance de la firme bancaire. Le quel sera reparti en trois sections. La

première section présentera l'architecture actuelle du

système bancaire tunisien, la deuxième section sera

réservée au secteur bancaire tunisien et ses perspectives

d'avenir, quant à la section trois, elle sera consacrée à

la validation empirique qui déterminera si les banques tunisiennes sont

performantes par les biais des ratios ROA et ROE.

Premier Chapitre

LES DETERMINANTS DE LA RENTABILITE ET DU

RISQUE BANCAIRE

INTRDUCTION :

D

epuis toujours la Finance en générale et le

secteur bancaire en particulier ont été au coeur de

l'activité économique et de ses divers niveaux

d'évolution. A cet égard, il y a eu un bon nombre de

théories et de méthodes pour illustré

cet état de fait. Au cours des trente dernières

années, les recherches consacrées à la relation entre le

rendement d'un actif et celui de son risque ont pris une extension

considérable. Les prix Nobel (1990) en économie comme H.

Markowitz et W. Sharpe leurs travaux portent essentiellement sur la relation

entre le rendement et le risque. Par la même occasion on peut citer les

études telles que Levine (1996) montrent que l'efficacité des

intermédiaires financiers peut aussi influencer la croissance

économique. En outre on trouve également certaines études

établissent une relation entre la rentabilité des banques et les

taux d'intérêts. Mise à part ces théories et

méthodes précédemment citées, on a aussi un nombre

conséquent d'études qui se sont penchées sur la question

des déterminants de rentabilité des banques. On a entre autres :

Ryan (1972) a analysé les banques de taille moyenne ; Short (1979)

s'intéressa à la relation entre le profit des banques

commerciales et la concentration au Canada, en Europe de l'Est et au Japon et

quant à Bourke (1989) et Molyneux and Thornton (1992), ils se sont

penchés sur le cas des banques de grande taille.

Notre travail sera reparti en trois sections : la section

première parlera des déterminants de la performance et de la

rentabilité bancaire sous tout ses aspects ; la section deux sera

réservée aux différents risques bancaire qui peuvent

influencer la

rentabilité et enfin la troisième section sera

consacré à la validation empirique des données recueillies

au niveau des banques et du modèle théorique retenu.

SECTION 1 : LES DETERMINANTS DE LA RENTABILITE

BANCAIRE

La rentabilité est un rapport entre les gains et les

fonds engagés. Elle mesure l'aptitude d'une opération

économique à produire un flux de revenus actualisé

supérieur aux dépenses engagées. Quant à la

rentabilité financière, elle est une évaluation de la

rentabilité qui tient compte seulement des capitaux propres de

l'institution en question (une banque, une entreprise...).

1.1.APPROCHE THEORIQUE

Le secteur financier est indispensable pour toute nation afin

de lui assurer une économie en bonne santé qui répond aux

besoins et ambitions des principaux acteurs économique qui constitue

cette économie. Il remplit un bon nombre de fonctions importantes pour

l'économie. Les exigences des acteurs économiques ont conduit

à de nombreuses mutations au niveau des prestations.

La rentabilité d'un établissement de

crédit représente son aptitude à dégager de son

exploitation des gains suffisants, après déduction des

coûts nécessaires à cette exploitation, pour poursuivre

durablement son activité. Elle est issue du processus de transformation

au sens large (telles que sur les contreparties, les taux

d'intérêt, les devises ou les échéances) mis en

oeuvre par les établissements de crédit dans le cadre de leur

fonction d'intermédiation.

1.2. LES DETERMINANTS DE LA RENTABILITE

Dans le jargon de la finance et celle de la littérature

économique, les déterminants de la rentabilité bancaire

sont regroupés en facteurs externes et internes à la banque.

L'estimation de la plupart des facteurs internes indiqués par la

littérature se fait à partir de données difficilement

généralisables. En effet l'on peut trouver des données

pour une zone donnée qui ne sont pas comparables de façon

internationale Haslam (1968).

D'autres variables dont les données sont disponibles et

suggérées par la littérature sont les ratios de capital et

de liquidité, les prêts / Dépôts, les pertes sur

emprunts d'exploitation et certains frais généraux Short (1979.

Ce sont en général des facteurs liés à la gestion.

Quant aux facteurs externes, ils ne sont pas sous le contrôle direct de

la gestion mais sous celui d'autres institutions. La littérature

suggère plusieurs facteurs susceptibles d'influencer la

rentabilité des banques (comme : la taille, le risque bancaire, la

concurrence...).

1.3. MESURE DE LA RENTABILITE

Les autorités prudentielles utilisent plusieurs

instruments d'appréciation de la rentabilité. Ces derniers se

répartissent en trois grandes catégories Nouy D. (1992). Une

première approche consiste à mettre en évidence les soldes

intermédiaires de gestion. Cela permet d'identifier les

éléments ayant concouru à l'obtention du résultat

final. Ces soldes sont globalement le produit net bancaire, le produit global

d'exploitation, le résultat brut d'exploitation, le résultat

d'exploitation et le résultat net. La seconde approche de mesure de

rentabilité consiste à analyser les coûts, les rendements

et les marges. Cela est essentiellement motivé par la

nécessité de prendre en compte l'ensemble de l'activité

bancaire, y compris les activités de service et de hors-bilan, et le

souci de calculer un indicateur simple et facilement utilisable dans les

comparaisons internationales. La troisième approche comprend l'ensemble

des ratios d'exploitation calculés afin de mettre en évidence les

structures d'exploitation. Il s'agit notamment du coefficient global

d'exploitation qui montre de façon synthétique la part des gains

réalisés qui est absorbée par les coûts fixes; Le

coefficient de rentabilité (return on equity, ROE) qui

exprime le rendement du point de vue de l'actionnaire et ne recoupe pas

forcement les besoins de l'analyse financière; Le coefficient de

rendement (return on assets, ROA) qui exprime de façon

assez globale le rendement des actifs. L'inconvénient de sa

référence au total de bilan est qu'elle ne fait aucune

différence entre les actifs malgré les risques non convergents;

l'indicateur de fragilité financière qui doit être

relativisé comme indicateur de poids des risques; et, du ratio de

solvabilité (Ratio de Cooke) qui est destiné à mesurer la

solvabilité.

janvier 1993 les banques doivent respecter un ratio de 8%

entre le total de leurs actifs (pondérés par le risque de non

recouvrement des créances) et leur fonds propres. Il s'agit d'un ratio

de solvabilité qui contraint les banques à réduire leur

crédit et/ou à augmenter leur fonds propres. Un nouveau ratio

prudentiel est en cours d'adoption : il s'agit du ratio Mac Donough.

1.4. LES PRINCIPAUX RESULTATS DE L'ACTIVITE

BANCAIRE 1.4.1. LE PRODUIT NET BANCAIRE PNB :

Le produit net bancaire (PNB) est un indicateur qui rend

compte de l'ensemble des activités de la banque (dans ses

différentes fonctions, d'intermédiation, de marché, etc.)

et détermine sa marge brute. Le PNB s'obtient donc en soustrayant

à la somme des produits d'exploitation la somme des charges

d'exploitation.

Les principaux composants du PNB sont :

- Les intérêts perçus sur la clientèle

et ceux versés aux tiers,

- Les produits du portefeuille titres et des participations,

- Les autres produits d'exploitation bancaire (essentiellement

les commissions de services).

|

PNB

|

BT

|

BIAT

|

Amen B.

|

UBCI

|

BH

|

BNA

|

STB

|

|

2000

|

69.914.000

|

135.457.997

|

64.660.000

|

62.268.000

|

80.312.081

|

124.460.000

|

140.216.000

|

|

2001

|

74.548.000

|

149.148.724

|

77.699.000

|

66.190.000

|

84.484.297

|

131.060.000

|

135.686.000

|

|

2002

|

83.380.000

|

157.791.000

|

72.125.000

|

64.655.000

|

93.620.279

|

133.416.000

|

124.236.000

|

|

2003

|

83.475.000

|

158.306.000

|

77.976.000

|

62.670.000

|

86.416.901

|

131.781.000

|

116.916.000

|

|

2004

|

81.519.000

|

168.525.000

|

78.926.000

|

64.780.000

|

104.892.114

|

135.619.000

|

124.236.000

|

|

2005

|

89.908.000

|

178.509.000

|

92.414.000

|

68.836.000

|

123.270.286

|

147.937.000

|

143.637.000

|

|

2006

|

110.326.000

|

212.067.000

|

98.519.000

|

73.481.000

|

145.260.582

|

175.948.000

|

182.727.000

|

|

2007

|

115.894.000

|

228.627.000

|

114.921.000

|

81.982.000

|

168.931602

|

191.231.000

|

206.548.000

|

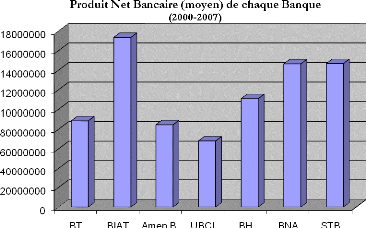

Graphique I :

Comme on peut le constater sur le graphique

ci-déçus, la BIAT affiche le PNB moyen le plus

élevé de ses homologues avec un maximum de 173553965,1 dinars en

2007, contrairement de l'UBCI qui a le PNB moyen le plus bas

c'est-à-dire 68107750 dinars.

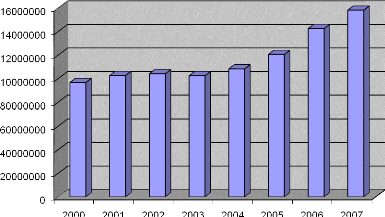

Graphique II :

Cette figure retrace l'évolution du produit net

bancaire du secteur de la période allant de 2000-2007. Le produit net

bancaire a connu une évolution significative pendant ces huit

dernières années. Il est passé de 96755439,71 dinars en

2000 à 158304943,1 dinars en 2007.

Les commissions sur services sont de plus en plus

recherchées par les banques pour améliorer leur

rentabilité et parce qu'elles ne sont pas sensibles aux variations de

taux.

A noter que le produit global d'exploitation (PGE)

agrège au PNB des produits et des charges relatives à des

activités qui ne relèvent pas d'opérations bancaires au

sens de la loi de 1984 (locations d'immeubles par exemple).

1.4.2. LE RESULTAT : BRUT D'EXPLOITATION, COURANT

AVANT IMPOT, NET - Pour les banques, le résultat brut

d'exploitation (RBE) est égal au PNB (le cas échéant au

PGE) diminué des charges de structure. Il est un indicateur de

référence de l'activité bancaire proprement dite (hors

provisions et éléments exceptionnels). Le coefficient net

d'exploitation est un ratio important qui rapporte les charges de structure au

PNB (il mesure la part du PNB qui est consommée par ces charges : il est

préférable qu'il soit nettement inférieur à

70%).

- Le résultat courant avant impôt est égal au

RBE diminué des dotations aux provisions et des pertes sur

créances irrécupérables, il prend donc en compte le risque

de contrepartie.

- Enfin, le résultat net tient compte des produits et

charges exceptionnels, des dotations ou des reprises au fonds pour risques

bancaires généraux, et de l'impôt sur les

sociétés.

1.4.3. LA RENTABILITE : ROE, ROA :

Pour exprimer l'évolution de la rentabilité,

deux critères sont les plus souvent utilisés : le coefficient de

rentabilité financière (Return on Equity ROE) et le coefficient

de rentabilité économique (Return on Asset ROA).

- Le retour sur fonds propres (Return on Equity, ROE) est un

ratio qui mesure la rentabilité des fonds propres de la banque. C'est le

résultat net rapporté aux fonds propres.

Une autre manière de calculer le ROE est la suivante :

Avec :

> MP = Marge de profit = Bénéfices nets

après impôt / Revenus totaux > RA = Rendement de l'actif=

Revenus totaux / Actifs totaux moyens > LF = Levier financier = Actifs

totaux moyens/ Fonds propres moyens

Le ROE exprime la rentabilité de point de vue des

actionnaires puisqu'il met en évidence le rendement de leurs

investissements. Cependant cet indicateur, peut donner une fausse image de la

rentabilité, car un fort coefficient de rentabilité

financière peut provenir d'un faible niveau de fonds propres.

- Le retour sur actifs (Return on Assets, ROA) est l'expression

de la rentabilité des actifs de la banque. Il rapporte le

résultat net au total du bilan.

L'inconvénient de cet indicateur est, d'une part qu'il

place la totalité des actifs sur un même plan, alors que les

risques correspondant à chaque actif sont différents. D'autre

part, il néglige les activités hors bilan qui prennent de plus en

plus de l'ampleur ces dernières années.

Pourquoi cette référence récurrent aux

« fonds propres » ? C'est que l'activité de banque est

affectée par des risques, pour elle-même et pour ses clients : les

profits de la banque doivent servir non seulement à

rémunérer ses actionnaires, mais aussi à renforcer les

dits fonds propres, dernier recours en cas de réalisation du risque.

1.5. LES NORMES DE GESTION : LES RATIOS DETERMINANTS DE

LA

RENTABILITE BANCAIRE

La réglementation bancaire fait obligation aux banques

de respecter des normes de gestion sous forme notamment de ratios

(liquidité, solvabilité,...). Ces normes sont destinées

à sécuriser l'ensemble du système bancaire, ainsi que

l'amélioration de la performance des banques.

1.5.1. LE RATIO DE LIQUIDITE

Son respect doit permettre aux banques de faire face à

leurs exigibilités à court terme avec leurs utilisations (ou

emplois) de même durée. L'ensemble des crédits

inférieurs à un mois doit être supérieur aux

ressources de la même durée.

1.5.2. LE RATIO DE SOLVABILITE (ou Cooke)

Il concerne le renforcement des fonds propres et leur

solvabilité. Les fonds propres et les fonds assimilés doivent

être supérieurs à 8 % des risques crédit de la

banque (engagements pondérés par les risques crédit et

pays plus équivalent risque crédit hors bilan).

1.6. LE RATIO D'EXPLOITATION

1.6.1. LE RATIO DE RENTABILITE ECONOMIQUE

(ROA)

C'est la rentabilité de l'actif total de la banque. Ce

ratio est un indicateur du rendement et de la profitabilité de la

banque.

|

ROA

|

BT

|

BIAT

|

Amen Bank

|

UBCI

|

BH

|

BNA

|

STB

|

|

2000

|

1,91

|

1,28

|

1,42

|

1,6

|

0,95

|

0,81

|

1,20

|

|

2001

|

2,08

|

1,26

|

1,47

|

1,67

|

0,77

|

0,73

|

1,06

|

|

2002

|

2,1

|

0,8

|

0,83

|

0,71

|

0,63

|

0,46

|

0,46

|

|

2003

|

2

|

0,73

|

1,39

|

0,69

|

0,57

|

0,43

|

0,46

|

|

2004

|

2

|

0,48

|

0,91

|

0,93

|

0,61

|

0,080

|

0,12

|

|

2005

|

2,1

|

0,52

|

0,91

|

0,58

|

0,66

|

0,19

|

0,82

|

|

2006

|

2,3

|

0,51

|

0,82

|

0,96

|

0,76

|

0,36

|

0,46

|

|

2007

|

3,1

|

0,44

|

1,06

|

1,16

|

1,30

|

0,56

|

0,62

|

Données collectées auprès de l'APBT et de

chaque banque

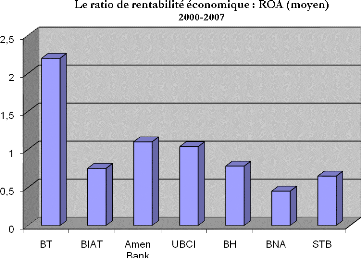

Le rendement de l'actif des banques Tunisiennes tourne autours de

0.99% en 2007. Cette moyenne est en dessous des normes prudentielles qui sont

de 2%.

La tendance générale du secteur est à la

baisse. Sauf la BT qui essaye de s'aligner autour des normes

européennes. On peut conclure que la BT sait bien exploiter la

croissance de ses actifs. Cela peut être expliqué par la

composition du PNB, qui montre que la part des commissions est très

faible.

Cette figure représente l'évolution moyenne du

ratio de rentabilité économique du secteur bancaire en Tunisie,

on constate qu'il est une très grande différence entre le ROA

moyen des banques. La tendance du secteur est très bien illustrée

par le graphique, l'unique banque qui à un ratio de rentabilité

économique raisonnable est la Banque de Tunisie (BT). Via ce graphique

on peut affirmer que l'unique banque en Tunisie qui à la maitrise du

ratio de rentabilité économique et qui sait bien exploiter la

croissance de ses actifs est bien la Banque de Tunisie (BT).

1.6.2. LE RATIO DE RENTABILITE FINANACIERE

(ROE)

Le Return on Equity (ROE) est devenu un ratio de communication

financière pour attirer les investisseurs. Le ROE se définit de

manière très simple :

Cependant cet indicateur peut donner une fausse image de la

rentabilité parce qu'un fort coefficient de rentabilité

financière peut provenir d'un faible niveau des fonds propres.

|

ROE

|

BT

|

BIAT

|

Amen Bank

|

UBCI

|

BH

|

BNA

|

STB

|

|

2000

|

15,07

|

12,7

|

17,18

|

12,33

|

11,90

|

6,70

|

11,50

|

|

2001

|

16,07

|

14,7

|

16,63

|

12,35

|

11,43

|

6,76

|

9,76

|

|

2002

|

16,2

|

9,45

|

9,33

|

4,80

|

8,85

|

4,22

|

4,60

|

|

2003

|

13,9

|

9,04

|

14,52

|

4,75

|

8,57

|

4,22

|

4,32

|

|

2004

|

13,4

|

6,57

|

9,31

|

6,74

|

9,11

|

0,90

|

1,25

|

|

2005

|

13,4

|

6,71

|

9,23

|

4,70

|

9,57

|

2,29

|

8,48

|

|

2006

|

14,4

|

5,54

|

8,85

|

8,47

|

11,47

|

4,41

|

4,97

|

|

2007

|

20,1

|

5,06

|

10,79

|

10 ,65

|

15,85

|

7,27

|

6,87

|

Données collectées auprès de l'APBT et de

chaque banque

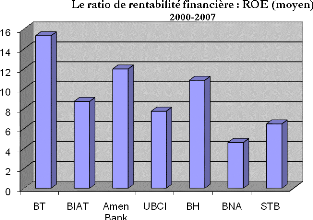

On constate d'après le tableau 2 que le rendement des

fonds propres des banques de dépôt est encore faible. La tendance

générale du secteur est à la baisse depuis 2002. La BT est

la seule banque qui a pu garder un niveau de rendement des fonds propres qui la

rapproche un peu des banques européennes dont le rendement des fonds

propres est d'environ 25% . Quant à la BNA, elle accuse une stagnation

en 2002-2003 avec un rendement sur fonds propres de 4,22% et enchaine les

baisses pour les années qui suivent et avec une très forte baisse

en 2004 pour reconnaitre ensuite une hausse significative en 2007. Cependant,

le rendement moyen des fonds propres des autres banques à la fin de

l'exercice 2007 est de 8.45%. Graphiquement on aura :

Cette figure nous montre une fois de plus à quel point les

banques on du mal à avoir la maîtrise des ratios, l'unique banque

qui a un niveau acceptable du Return on Equity ROE moyen sur la période

2000-2007 est la Banque de Tunisie. Les restes des banques n'ont pas seulement

attient le niveau requis, mais ils en sont très loin de ce niveau.

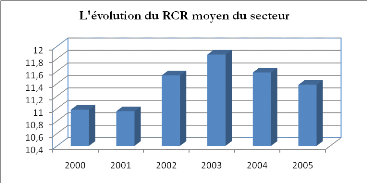

1.7. LE RATIO DE COUVERTURE DES RISQUES (RCR) OU RATIO

Mc

DONOUGH

Le ratio de couverture des risques fait un rapport entre les

fonds propres, composés d'un noyau dur (capital et réserves) et

d'éléments complémentaires tels que les provisions et les

titres subordonnés, et l'actif du bilan et les engagements hors bilan

pondérés aux risques. Ce rapport ne doit, en principe, pas

excéder 8% c'est-à-dire que pour un actif total de 100, la banque

doit avoir au moins 8 de fonds propres.

Il est possible de constater que dans le tableau qui suit nous

nous limitons à six banques au lieu de sept et la période sera de

2000-2005 au lieu de 2000-2007. Ceci est indépendant de notre

volonté, car les données qui servent à la

détermination du ratio de couverture des risques ne sont pas disponible

dans leur totalité.

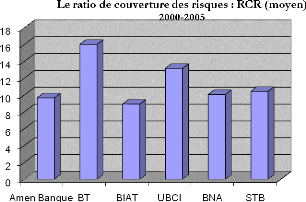

|

RCR

|

Amen Banque

|

BT

|

BIAT

|

UBCI

|

BNA

|

STB

|

|

2000

|

10

|

12,33

|

10,3

|

10,5

|

11,9

|

10,85

|

|

2001

|

10,50

|

13,36

|

9,40

|

11,3

|

9,94

|

11,23

|

|

2002

|

9,50

|

16,21

|

9,20

|

14

|

9,01

|

11,27

|

|

2003

|

9,40

|

17,33

|

8,90

|

15,83

|

9,38

|

10,35

|

|

2004

|

9,06

|

18,14

|

7,725

|

14,39

|

10,32

|

9,83

|

|

2005

|

9,51

|

18,79

|

8,01

|

13,02

|

9,84

|

9,106

|

Source : Rapports annuels de l'APBT et de chaque banque

Graphique V :

Il est évident que la tendance générale

du secteur est à la baisse depuis 2003. Malgré cela, on constate

que le ratio de couverture des risques est en moyenne sur ces six

dernières années et pour ces six banques égales à

12%, supérieur à la norme prudentielle fixée par la banque

centrale, soit 8%.

banque paraît la plus stable, et ses excellents

résultats réalisés au cours de ces dernières

années sont le fruit d'un respect de plus en plus affirmé des

règles et normes prudentielles, en plus de sa maîtrise bien

planifiée des risques qu'elle encoure. Graphiquement on aura :

Graphique VI :

Ce graphique illustre très bien à quel point les

banques sont vulnérables vis-à-vis du risque encouru. Parmi ces

six banques, ya une qui sort un peu du lot, c'est la Banque de Tunisie. C'est

l'unique banque qui gère très bien son risque de crédit et

c'est aussi la plus stable parmi les restes.

SECTION 2 : LES OUTILS DE MESURE DU RISQUE

La stabilité et la solvabilité du système

bancaire sont une condition sine qua non pour le bon fonctionnement du

système financier. Le risque peut se définir comme un danger

éventuel plus ou moins prévisible. La caractéristique

propre du risque est donc l'incertitude temporelle d'un évènement

ayant une certaine probabilité de survenir et de mettre en

difficulté la banque. Le risque inhérent au secteur bancaire se

distingue par sa multiplicité et par son caractère

multidimensionnel ne pouvant être mesuré par un seul indicateur.

Les banques gèrent les risques de crédit et de taux par des

opérations sur les marchés de produits dérivés

où elles échangent différents instruments (contrats

financiers à terme, options sur instruments de dette, swaps de taux

d'intérêt, etc.). Elles effectuent aussi divers types

d'opérations, certaines de nature spéculative sur le

marché des changes.

Toutes ces activités de marché, bien que

hautement profitables sont dangereuses, un problème spécifique

à la gestion de ces activités réside dans le fait que les

courtiers qui effectuent des opérations sur les marchés peuvent

être incités à prendre des risques excessifs. Parmi ces

risques on peut citer le risque de la liquidité, le risque de

marché, le risque de taux d'intérêt, les risque de change,

le risque systématique, le risque de crédit et celui

opérationnel.

2.1. LE RISQUE DE LIQUIDITE

Le risque de liquidité est le risque auquel s'expose un

opérateur, dont la situation économique peut être saine,

mais qui n'est pas en mesure de faire face à ses obligations en raison

d'une perturbation du marché ou d'une profondeur insuffisante de ce

marché.

« La liquidité, c'est la confiance. Si la

confiance des investisseurs est particulièrement mise à mal, le

manque de liquidité lié à un choc peut se

révéler particulièrement imprévisible »

(Gouverneur de la FED de New York, Kevin Warsh.).

Durant une période de stress sur le marché,

déclenchée par une forte baisse des prix, selon Andrew Large, il

n'est pas certain que le système bancaire sera capable de faire face

à une augmentation temporaire de la demande de liquidité sans

entraîner des perturbations.

La manière la plus naturelle de justifier l'existence

des banques est leur rôle dans l'assurance de liquidité.

Néanmoins, cette structure fragile de capital n'est pas stable, car le

service de transformation de maturité est une source de

vulnérabilité, notamment quand un grand nombre de

déposants décident d'un coup de retirer. Habituellement, les

banques sont capables de répondre aux retraits à travers leurs

liquidités. Les retraits quotidiens sont généralement bien

anticipés et une réserve de fonds adéquate est

conservée. Le risque de liquidité n'est donc pas le risque qu'il

y ait beaucoup de retraits, mais le risque que ces retraits soient non

anticipés.

Car les besoins de liquidité ne sont pas parfaitement

corrélés entre les banques, la satisfaction des demandes de

retrait justifie la mise en place du marché interbancaire. Au niveau

microéconomique, c'est par le biais de ce marché que les

institutions financières redistribuent leur surplus de liquidité

vers les banques en déficit. Au niveau

macroéconomique, le marché interbancaire contribue

au développement de l'intermédiation financière et

à l'amplification des interdépendances entre les banques.

La contribution du marché interbancaire au renforcement

de la stabilité financière est incontestable, mais il faut

toutefois remarquer qu'il favorise la propagation des difficultés

expérimentées par une banque à d'autres institutions

financières.

C'est ce qu'on appelle le mécanisme de la boule de neige

ou du petit choc qui se propage dans toute l' 'economie bancaire.

2.2. LE RISQUE DE MARCHE

Le risque de marché est le risque de pertes auquel

s'expose une banque sur un marché du fait des variations des cours. Ce

risque est donc lié à la volatilité des cours et à

l'importance des positions prises par les opérateurs.

Les risques généraux d'exploitation : les

résultats d'une banque sont sensibles à différents

facteurs parmi les quels les plus significatifs sont le prix du pétrole

généralement exprimé en dollar, le taux de change,

notamment celui du dollar par rapport à l'euro. Toutes les

activités de la banque sont sensibles à des titres divers et dans

des proportions variables aux évolutions de la parité du dollar

contre l'euro.

Les risques relatifs aux activités de

trésoreries : la gestion des risques relatifs aux activités de

trésorerie et aux instruments financiers de taux et change obéit

à des règles strictes définies par la direction de la

banque et qui prévoient la centralisation systématique en

direction centrale des liquidités, des positions et de la gestion des

instruments financiers. La gestion s'organise autour des services

spécialisés d'intervention sur les marchés et de

contrôle des opérations de trésorerie. Le service

contrôle assure la surveillance quotidienne des limites, des propositions

et effets de variation des résultats. Il procède à la

validation des instruments financiers et le cas échéant, effectue

des analyses de sensibilité. Pour limité les risques, les banques

utilisent la plus du temps des instruments dérivés simple.

La gestion du risque de change : les banques on pour

politique de couvrir systématiquement leurs positions de change

bilancielle par rapport au monnaies fonctionnelles de chacune des

entités concernées qui sont principalement l'euro, le dollar

U.S.A, la livre sterling, le yen, la couronne

norvégienne... Pour les activités commerciales, la couverture de

revenu et coûts en devises étrangères s'effectue

essentiellement par des opérations de changes au comptant et parfois

à terme. Quant à la couverture des flux prévisionnels on

aura recours à des options.

2.3. LE RISQUE DE TAUX D'INTERÊT

La principale source de rentabilité d'une banque

réside dans le taux d'intérêt qu'elle applique à sa

clientèle. Plus ce taux est élevé plus est

élevé le rendement, mais il reste néanmoins un

problème de maintien de la clientèle et de faire face à la

concurrence. Pour que les clients restent fidèles, il faudra leur

accorder un taux d'intérêt sur les prêts inférieurs

à celui des concurrents et un taux supérieur sur leurs

placements. Pour pouvoir faire des bénéfices et rester

maître du jeu, les banques offres plus d'avantage sur les placements des

comptes courants et ainsi elles arrivent à maximiser leur profit tout en

gardant leur clientèle. Le risque de taux d'intérêt se

défini comme l'éventualité pour un établissement de

crédit de voir sa rentabilité affectée par

l'évolution des taux d'intérêts.

L'évolution des taux d'intérêt

présente la particularité d'avoir potentiellement des impacts

micro et macroéconomiques importants. La connaissance de leurs effets

sur les intermédiaires financiers est déterminante pour

l'appréciation de la stabilité financière. Mais cette

indispensable analyse globale du risque de taux d'intérêt et son

intégration dans une réglementation quantitative, à

l'instar de ce qui existe pour d'autres types de risque, est rendue

extrêmement délicate, voire impossible, par le lien étroit

entre la mesure de ce risque et les caractéristiques financières

(type d'activité, mode de financement) et stratégiques

(couverture des expositions ou prise de positions volontaires)

spécifiques à chaque établissement de crédit et

donc peu propices à un traitement uniformisé. Il n'en demeure pas

moins que l'importance relative de ce risque au sein de chaque

établissement et l'incidence potentielle d'une éventuelle

propagation à l'ensemble de l'économie appellent naturellement

les superviseurs bancaires et, plus généralement, l'ensemble des

autorités en charge de la stabilité financière à

suivre ces questions de très près. Cet intérêt est

accru aujourd'hui dans la mesure où l'évolution de

l'environnement financier, réglementaire et comptable est susceptible

d'accroître la sensibilité de certains établissements

à ce risque. Outre l'enrichissement des informations disponibles sur

la

gestion actif-passif (Assets Liabilities Management - ALM) des

établissements concernés (organisation, systèmes

d'évaluation du risque, stratégies de couverture), les analyses

réalisées ont consisté à apprécier, à

partir de simulations ad hoc (stress tests), leur capacité de

résistance à un retournement soudain et de grande ampleur des

taux d'intérêt, scénario dont la probabilité ne peut

pas être totalement écartée, en raison du niveau

historiquement bas de ces taux. L'éventualité d'une

matérialisation plus fréquente et plus large de ce risque via le

développement de valorisations comptables qui favorisent l'utilisation

de valeurs de marché justifie, toutefois, un besoin

d'amélioration, de rationalisation et d'harmonisation du suivi interne

du risque de taux, en particulier dans le cadre de la mise en oeuvre du pilier

2 du nouveau ratio de solvabilité.

2.3.1. PERTINENCE DU RISQUE DE TAUX

2.3.1.1. UN RISQUE INHERENT A L'ACTIVITE

BANCAIRE

Le rôle d'intermédiaire financier des

établissements de crédit les expose structurellement au risque de

transformation ou de taux, en finançant des actifs à long terme

avec des dépôts ou d'autres formes de financements souvent

libellés à court terme. Cette situation s'explique par deux

catégories d'arguments (réexaminés par Maes, 2004). En

premier lieu, les intermédiaires financiers subissent naturellement, du

fait de leur activité, des impasses de maturité et/ou de taux car

les acteurs non financiers sont adverses au risque (ils sont structurellement

prêteurs à court terme et emprunteurs à long terme) et ont

aussi, traditionnellement, peu facilement accès à l'information

sur la qualité des emprunteurs à long terme. Ils doivent passer

par des intermédiaires, les banques, mieux à même de

gérer les problèmes résultant de l'information imparfaite

sur les emprunteurs (Jaffe et Stiglitz, 1990), d'arbitrer différentes

demandes de prêts et d'assurer un suivi des projets d'investissement.

Cela permet de limiter le risque de voir mis en oeuvre un projet

«déviant» par rapport à celui qui a été

originellement contracté, et de protéger ainsi les fonds des

déposants (agents prêteurs). En outre, les déposants

disposent, en théorie, de moyens de pression sur la façon dont

les banques sélectionnent et gèrent les projets d'investissement:

ils sont en mesure de retirer leurs fonds à tout moment (« paniques

bancaires »). Ainsi, entre les activités de crédit, d'une

part, et la collecte des dépôts, d'autre part, il existe une

réelle complémentarité économique

(Diamond et Dybvig, 1983). En second lieu, les banques peuvent

choisir de s'exposer volontairement à des impasses de taux

potentiellement annulées ou réduites par une utilisation

d'instruments de couverture, soit parce que leur prévision

d'évolution de la courbe des taux d'intérêt diffère

de celle du marché, soit parce qu'ils jugent la prime de risque

attractive. Il est intéressant de noter que, bien que le risque de taux

d'intérêt ait toujours existé, puisqu'intrinsèque

à la fonction de transformation des banques, la gestion de ce risque n'a

été introduite qu'à une date relativement récente

dans les pratiques de gestion interne de ces dernières. En effet,

l'ampleur de ce risque s'est accrue en raison de la plus grande

volatilité des taux d'intérêt depuis la fin du

système de taux de change fixes de Bretton Woods et la libération

des mouvements de capitaux. La matérialisation du risque de taux dans le

compte de résultat intervient par le biais des marges

d'intérêt sur les opérations bancaires.

En outre, la valeur actuelle des actifs, passifs et

éléments de hors bilan est modifiée du fait de l'impact de

l'évolution des taux sur les valeurs des flux futurs de ces

différents éléments. Aussi une gestion efficace et

prudente du risque de taux est-elle un facteur essentiel de la qualité

de la gestion interne et, concomitamment, de la solidité des banques et

de la stabilité du système bancaire. Ce suivi interne est

d'autant plus important que la complexité du sujet, qui trouve son

origine dans la diversité des produits (options « cachées

») et des hypothèses comportementales (l'échéance

effective d'un dépôt à vue), ne permet pas de mettre en

oeuvre une réglementation relative au risque de taux harmonisée

au niveau européen ou international. Or, aujourd'hui, l'environnement de

la gestion de ce risque est susceptible d'évoluer rapidement et justifie

une attention accrue de la part des superviseurs bancaires et, d'une

manière plus générale, des autorités en charge de

la stabilité financière.

2.3.2. UN ENVIRONNEMENT NON STABILISE : UN

CONTEXTE DE TAUX D'INTRÊT BAS

La situation actuelle est marquée par des taux

historiquement encore très bas dans bon nombre de pays du G 10. Cette

configuration est inhabituelle ; les établissements doivent donc bien

apprécier leur capacité à absorber les effets d'un

éventuel retournement de tendance. Le déclenchement d'un

mouvement de hausse pourrait avoir des

conséquences immédiates sur les marges de

transformation en augmentant les coûts de refinancement

généralement plus rapidement que les rendements des actifs, en

raison de la transformation de maturité effectuée par les

banques. Or, les concours à taux fixe ou à taux variable avec une

période de révision supérieure à un an

représentaient 66 % de l'ensemble des concours (accordés aux

résidents et au bilan) au 30 septembre 2004. Surtout, la composante

principale et la plus dynamique de ces concours était constituée

par les crédits à l'habitat (50 % du total) et, de mi-2003

à mi-2004, les nouveaux crédits de ce type ont été

octroyés à des taux bas, situés généralement

dans une fourchette allant de 4,20 % à 4,30 %, contre des taux moyens de

4,76 % pour la zone euro en septembre 2004. Dans ce contexte, en l'absence

d'une gestion ALM adaptée permettant de mesurer finement leur exposition

et de couvrir le risque de taux, les établissements de crédit

pourraient, en cas de retournement des taux, subir un effet de ciseaux puisque

le coût des ressources augmenterait alors que les produits

d'intérêt seraient pour une large part figés.

2.3.2.1 UN CADRE REGLEMENTAIRE EVOLUTIF :

Tout comme leurs homologues européennes, les banques

françaises financent une proportion importante de leurs actifs par des

dépôts à vue et à terme. Les dépôts

(hors ceux des autres institutions financières et des administrations

centrales et hors zone euro) représentaient, au 31 octobre 2004, 24,1 %

du total de bilan agrégé des institutions financières et

monétaires (IFM) en France et 30,1 % de celui des I FM dans la zone

euro. Dans les deux cas, ce pourcentage est relativement stable depuis 1999.

Cette stabilité peut toutefois être amenée à

changer, notamment en raison d'évolutions structurelles touchant les

dépôts comme, par exemple, le volume de ces derniers ou

l'écart de rémunération entre les taux de marché et

ceux des dépôts. Si la nouvelle formule d'indexation des taux

réglementés offre une visibilité accrue, l'effet d'une

éventuelle rémunération des comptes courants exige un

effort de modélisation sur au moins deux aspects : les montants en

cause, d'une part, la fixation de leur rémunération, d'autre

part. Ainsi, une conséquence éventuelle de l'introduction de la

rémunération des comptes courants pourrait être

l'augmentation du montant des dépôts à vue.

niveau général de taux d'intérêt,

ainsi que de l'intensité de la concurrence sur ces produits.

L'indexation des taux de l'épargne réglementée et la

levée de l'interdiction de rémunérer les

dépôts à vue pourraient toutefois ne pas significativement

modifier les conditions de la gestion ALM en France. Si la

rémunération proposée était modérée,

compte tenu du niveau actuel des taux d'intérêt et de la

volonté déclarée de certains groupes de ne pas

rémunérer ou de rémunérer faiblement les

dépôts à vue, l'effet serait relativement faible au regard

du composant « taux fixe » représentée par le

coût de collecte (réseau d'agences, moyens alloués de

façon générale). En outre, il est probable que la

rémunération sera le plus souvent fixée par niveaux

ajustables de taux fixes, et non par référence automatique

à un indice externe, totalement variable, de taux. Il reste que la

façon dont la rémunération des dépôts sera

mise en oeuvre par les acteurs bancaires est encore incertaine. Des

comportements trop dé-corrélés des contraintes de

maîtrise du risque de taux global pourraient modifier sensiblement les

caractéristiques, voire l'ampleur, de celui-ci.

2.3.3. UN SUIVI POUR LE RISQUE DE TAUX

La préoccupation première des superviseurs

bancaires et, d'une manière générale, des autorités

en charge de la stabilité financière est de s'assurer que les

banques ont suffisamment de fonds propres pour se protéger d'une

matérialisation éventuelle du risque de taux qu'elles supportent

et que ce risque est correctement suivi et géré. Cette

préoccupation s'inscrit aujourd'hui dans un contexte comptable et

réglementaire renouvelé (cf. supra). En effet, le

développement de valorisations comptables qui favorisent l'utilisation

de données de marché, et donc l'éventualité d'une

matérialisation plus fréquente et plus large du risque de taux,

justifie un souci d'amélioration, de rationalisation et d'harmonisation

du suivi interne de ce risque, par exemple dans le cadre de la mise en oeuvre

du pilier 2 du nouveau ratio de solvabilité.

2.3.3.1. LES EXIGENCES ACTUELLES

L'amendement de Bâle I sur les risques de marché

de 1996 n'avait introduit d'exigences en fonds propres que sur le risque de

taux du portefeuille de négociation.

L'hétérogénéité des pratiques des

établissements en matière de risque de taux sur leur portefeuille

bancaire reflète naturellement la diversité de leurs

stratégies et de leurs structures de financement. La multiplicité

des méthodes, notamment quant à l'évaluation

du risque de taux sur les produits non

échéancés comme les dépôts à vue,

avait conduit les superviseurs à ne pas demander de charge en capital

réglementaire sur le risque de taux du portefeuille bancaire. Le

Comité de Bâle reste néanmoins convaincu de l'importance du

risque de taux d'intérêt sur le portefeuille bancaire. L'attention

des autorités de surveillance s'est donc portée sur la

définition de principes de gestion de ce risque (Comité de

Bâle, 1997). Ces principes ont été mis en oeuvre dans les

réglementations nationales, notamment en France dans le règlement

du CRBF n° 97-02 relatif au contrôle interne ; seules quelques

autorités de contrôle ont institué une remise

d'informations plus détaillées, dont l'Office of Thrift

Supervision (OTS) aux États-Unis, la Commission bancaire et

financière belge ou bien encore la Commission fédérale des

banques suisses.

2.3.3.2. APPORTS DU NOUVEAU RATION DE

SOLVABILITE

(RATIO Mc DONOUGH)

Le nouveau ratio de solvabilité (Bâle II)

améliore la prise en compte des risques (Thoraval et Duchateau, 2003),

mais n'exige pas, au titre du pilier 1, de fonds propres réglementaires

pour la couverture du risque de taux d'intérêt. En revanche, il

inclut le suivi de ce risque de taux sur le portefeuille bancaire dans le

pilier 2, dont l'objectif est de prendre en compte les risques dont le

traitement reste difficilement harmonisable ou formalisable dans le cadre du

pilier 1, avant d'aboutir, sous le contrôle du superviseur

concerné, à un calcul de capital économique regroupant

l'ensemble des risques, ceux couverts de manière harmonisée dans

le cadre du pilier 1, et les autres risques appréhendés au titre

du pilier 2. Dans ce cadre, les établissements financiers devront

fournir à leurs superviseurs les résultats produits par leurs

systèmes d'évaluation interne en anticipant un choc de taux

d'intérêt standard, en l'occurrence une translation

parallèle immédiate de 200 points de base. Aujourd'hui, 30 % des

groupes bancaires appliquent l'approche recommandée par le Comité

de Bâle, à savoir mesurer la sensibilité de leur capital

économique à des chocs de taux d'intérêt.

2.3.4. UNE SURVEILLANCE MACRO PRUDENCIELLE DU

RISQUE DE TAUX

d'indicateur universellement adopté pour la gestion

ALM, alors qu'en matière de risques de marché il existe un

consensus assez large, notamment pour utiliser des modèles de type VaR

et de stress scenarii. Il semble toutefois indispensable, dans un environnement

marqué par une volatilité certaine des valeurs

financières, que les superviseurs bancaires et, d'une manière

plus générale, les autorités en charge de la

stabilité financière aient la vision la plus précise

possible de la sensibilité du système bancaire au risque de taux,

et de sa capacité à transmettre les évolutions de taux

à l'ensemble de l'économie.

Dans ce contexte, l'intérêt du dispositif

Bâle II pour le suivi macro prudentiel du système bancaire est de

fournir une méthodologie qui permet des analyses comparatives

pertinentes relatives à la variation de la valeur économique des

établissements de crédit suite à l'application d'un choc

standard de taux d'intérêt. Il faut toutefois avoir conscience de

ce que les résultats obtenus par ce type de calcul dépendent

très largement des hypothèses sous-jacentes, elles-mêmes

fonction des choix stratégiques retenus par les établissements.

Il en est ainsi, par exemple, des conventions d'écoulement de certains

produits (dépôts à vue, prêts

épargne-logement), des modalités de prise en compte des options

cachées ou encore des choix de modélisation. Aussi la

standardisation des paramètres et la mise en place d'une fonction

détaillée destinée au superviseur afin qu'il calcule le

risque de taux sur le portefeuille bancaire ne font pas l'unanimité au

sein des contrôleurs bancaires. Cette standardisation pourrait, certes,

donner une mesure, homogène pour le système bancaire mais

beaucoup moins fine, voire éloignée de la situation individuelle

des banques. En effet, l'estimation des paramètres et le choix des

modèles comportementaux sont fondés sur des études

étayées par des données historiques adaptées

à la situation individuelle des établissements et à leurs

relations clientèle. La détermination et l'évolution de

ces paramètres internes doivent être évaluées

périodiquement par le contrôle interne des

établissements.

2.4. LE RISQUE DE CHANGE

Crise des Subprime, marchés volatiles,

accélération des changements : dans un contexte économique

de plus en plus incertain, les banques doivent gérer des risques

financiers croissants. Celles qui dépendent directement du commerce

mondial sont notamment exposées à des risques de change qui ont

un impact direct sur leurs résultats.

Une banque est en situation de risque de change lorsqu'elle

est en position de change ouverte. Le marché de change international se

tien tout les jours ouvrable 24h/24 par téléphone entre les

banques de la place. Soit directement de banque à banque soit par les

intermédiaires. Les banques peuvent agir pour leur propre compte ou pour

celui de leurs clients. Lorsqu'elles interviennent pour leur propre compte,

elles peuvent agir soit pour se couvrir contre le risque de change soit pour

réaliser des opérations d'arbitrage et de spéculation sur

des horizons de court terme. L'intervention des banques sur le marché de

changes se fait par l'intermédiaire des spécialistes appeler

« combistes ». Dans ce cas en effet, elle peut subir une perte ou

bénéficier d'un gain en raison d'une modification des taux de

change (dévaluation ou réévaluation en changes fixes,

appréciation ou dépréciation en changes flottants). Le 07

juillet 1997, les autorités tunisiennes franchissent le pas de la

libéralisation de la politique de change et instaurent le marché

de change à terme (forward). Ce nouveau mécanisme qui n'est plus

le monopole de la BCT permettra aux opérateurs tunisiens et

étrangers de couvrir leur risque de change inhérent aux

opérations commerciales et financières internationales.

2.4.1 LES OPERATIONS SUR LES MARCHES DES

CHANGES

· Couverture : protéger les créances et les

dettes commerciales et financières contre les risques de baisse ou de

hausse des cours des devises dans lesquelles elles sont libellées.

· Spéculation : tirer profit d'une évolution

anticipée du taux de change

· Arbitrage : tirer profit d'une divergence non

justifiée dans l'évolution des taux (réservées aux

opérateurs qui peuvent accéder directement au marché)

2.4.2 LA GESTION DES RISQUES DE CHANGE Les

risques

· On distingue 3 risques de change

- Transaction : effets des variations du cours de devises sur

des dettes/prêts commerciaux ou financier) effet sur le résultat

de l'entreprise exposée

- Consolidation : spécifique aux

sociétés qui consolident les résultats de filiales

étrangères dans leurs comptes ; s'effectuent au cours au comptant

au moment o `u le bilan est établi) déforme `a la hausse ou `a la

baisse les résultats des filiales

Economique : englobe les 2 précédents + effets

des fluctuations des changes sur les recettes (prix de vente) et les

dépenses (prix d'achat des inputs) ; effets immédiats et sur long

terme si mouvements longs des devises) affecte la valeur de l'entreprise

· La gestion du risque de change est un processus qui

comporte 5 étapes - détermination de la position de change

- surveillance en temps réel de la position

- évaluation de la probabilité de variation du taux

de change

- calcul des coefficients de risque

- mise en oeuvre des techniques de couverture

adéquates

1. Détermination de la position de change : conversion

dans une monnaie de référence des avoirs et engagements

libellées en devises

· Monnaie de référence : - si entreprise

cotée en bourse, la monnaie dans laquelle les actions sont

libellées

- si cotation sur plusieurs places financières, la

monnaie du marché où se réalise la majorité des

transactions, ou celle des actionnaires contrôlant l'entreprise

- si pas de cotation en bourse, monnaie du pays o`u l'entreprise

est implantée, ou monnaie de la société mère si

multinationale

2. Surveillance de la position en temps réel :

· nécessite d''etablir un tableau de la position de

change - facturations commerciales (clients & fournisseurs) -

opérations financières (prêts & emprunts en devises)

- autres opérations commerciales et financières

(redevances brevets/licences, soumissions aux appels d'offre,

versements/perceptions d'intérêts/dividendes,. . .)

- activité de négoce

- commandes signées mais pas encore facturées,

flux prévisionnels

· établie chaque semaine/mois/année selon

l'activité de la firme

· lorsque plus de dettes que d'actifs dans une devise,

la position de l'entreprise sur cette devise est qualifiée de courte

· l'entreprise subit une perte en cas d'appréciation

de la devise

· inversement, lorsque la firme possède plus

d'actifs que de dettes dans une devise, sa position est dite longue sur cette

devise

· l'entreprise enregistre un gain lorsque la devise

s'apprécie

· les positions diffèrent selon les devises et

selon les horizons ; par ex, une entreprise peut-être en position courte

sur le dollar `a 3 mois et longue `a 1 an et inversement sur le yen.

3. Evaluation des risques auxquels l'entreprise est

exposée

· estimation de la variation probable du cours de

chacune des devises constituant le tableau de position de change : `a 1 mois,

le dollar devrait se déprécier de 10%, le yen s'apprécier

de 15%, . . .

· estimation de la probabilité avec laquelle ces

évènements risquent de se produire (10%, 5%,. . .)

4. Calcul des coefficients de risque = pourcentage de variation

anticipée × probabilité affectée `a cet

évènement

5. Mise en oeuvre des opérations de couverture si

coûts de l'opération sont en proportion < coefficients de

risque.

2.5. LE RISQUE SYSTEMATIQUE

Selon D. Plihon, le risque systématique est la «

possibilité que les difficultés rencontrées par un acteur

ou marché financier dans un pays se propagent à l'ensemble du

système et entraînent son effondrement ». M. Aglietta (la

maîtrise du risque systématique international, 1998),

souligne que le risque systématique résulte de

l'agrégation des réponses rationnelles des agents

économiques aux risques qu'ils perçoivent. Dans certaines

conditions, l'agrégation de ces réponses accroît

l'insécurité financière et monétaire au lieu de la

réduire : on se trouve alors en situation de crise systématique.

Le krach financier et bancaire de 1929 et celui de 2008 aux Etats-Unis est un

exemple de

crise systématique. Quant à F. Mishkin «un

événement soudain et généralement inattendu qui

secoue les marchés financiers et les empêche d'acheminer

efficacement le flux de capitaux là où les opportunités

d'investissement sont les meilleures ». Lorsque cela se produit, les

entreprises et les investisseurs particuliers, à court de fonds, cessent

d'investir ou de dépenser, et il s'ensuit un ralentissement de

l'activité économique voire même une récession

(c'est ce qui est en traine de se passé dans les économies

développées et causé par la crise immobilière et

bancaire de 2008 connu sous le nom de « subprime »).

Dans un article qui sert aujourd'hui de

référence sur le sujet, Olivier De Bandt et Phillip Hartman

(2002) passent en revue les nombreuses définitions qui en sont

données dans les travaux théoriques et empiriques des

économistes. Cela les conduits à proposer une distinction entre

:

- le risque systémique au sens étroit

correspondant à la probabilité d'un choc idiosyncrasique

publication de « mauvaises nouvelles » sur une institution

financière, voire même l'annonce de sa faillite ; chute des cours

sur un marché financier à l'origine d'un phénomène

de contagion avec des effets négatifs sur une ou plusieurs autres

institutions financières ou marchés ;

- le risque systémique au sens large correspondant

à la probabilité d'un choc macroéconomique publication

d'informations déclenchant un effet sur l'ensemble de l'économie

ayant des effets sur un nombre important d'institutions financières et

de marchés.

2.5.1. LES EVENEMENTS SYSTEMATIQUES

« Un événement systémique, au sens

étroit du terme, consiste dans la publication de mauvaises nouvelles sur

la situation d'une institution financière, pouvant même aller

jusqu'à l'annonce de sa faillite, ou dans un krach sur un marché

financier ce qui conduit à des réactions en chaîne avec des

effets négatifs considérables sur une ou plusieurs autres

institutions ou sur des marchés financiers, c'est-à-dire leur

faillite ou leur krach » (De Bandt et Hartman, op. cit.). L'histoire

économique nous apprend que la plupart des crises financières aux

États-Unis ont commencé par la détérioration du

bilan des banques, une forte hausse des taux d'intérêt (souvent

provoquée par une hausse des taux d'intérêt à

l'étranger), une chute importante du marché boursier et un

accroissement de l'incertitude

résultant de la faillite d'une importante firme

financière ou non financière (Ohio Life Insurance & Trust

Company en 1857, Northern Pacific Railroad et Jay Cooke & Company en 1873,

Grant & Ward en 1884, National Cordage Company en 1893, Knickerbocker Trust

Company en 1907, Bank of the United States en 1930). Des cas comparables se

sont produits également dans les autres pays (par exemple, en Angleterre

Overend Gurney en 1866 et Barings en 1890 et, en France, Union

générale en 1882 et Banque nationale de crédit en 1932 en

France). Aujourd'hui, différentes raisons non exclusives peuvent

être à l'origine d'une crise bancaire

généralisée : une libéralisation excessive du

secteur, un choc négatif spécifique (par exemple, un choc

boursier ou l'éclatement d'une bulle immobilière « le cas le

plus récent est celui du subprime » aux Etats-Unis) ou une

ruée sur les dépôts (plus rarement dans les pays

développés).

2.5.2. LES PANIQUES BANCAIRES EXPLIQUEES PAR LA

THEORIE

ECONIMIQUE

On distingue dans la théorie économique deux

grandes catégories de modèles pour expliquer les paniques

bancaires. Dans la lignée de Diamond et Dybvig (1983), une

première catégorie de modèles s'intéresse à

l'instabilité des banques individuelles dans un système de

réserve fractionnaire. Les banques y transforment des

dépôts à court terme en investissements à long

terme, avec une prime de liquidité, alors que les déposants font

face à une externalité de remboursement en raison de l'existence

due à une contrainte de service séquentiel (les retraits de

dépôts se font conformément à une règle,

premier arrivé, premier servi) et il n'y a pas de marché pour les

investissements effectués par les banques. Une partie des clients des

banques enregistrent un choc de liquidité et souhaitent retirer leurs

dépôts rapidement. L'élément important ici est que

la crainte de la multiplication de retraits préventifs par un nombre

très important de déposant soit à l'origine d'une

ruée aux guichets qui constitue une prophétie

auto-réalisatrice. En raison du caractère aléatoire des

retraits préventifs, une autre interprétation possible de ce type

de modèles est que les ruées bancaires constituent des

phénomènes aléatoires (dans le modèle de Diamond et

Dybvig, la fonction des banques est de fournir des services de liquidité

aux déposants en cas de chocs). Dans la seconde catégorie de

modèles, les ruées aux guichets sont causées par la

publication de nouvelles informations sur la viabilité des

investissements effectués par les banques. Gorton (1985) montre que,

dans une situation où l'information est

complète, des ruées aux guichets peuvent

être rationnelles et efficientes. Dans une situation d'information

imparfaite, un bruit peut parfois être à l'origine de ruées

rationnelles mais inefficientes.

2.6. LE RIQUE DE CREDIT

Le risque de crédit est le risque de pertes

consécutives au défaut d'un emprunteur face à ses

obligations, ou à la détérioration de sa solidité

financière ou de sa situation économique au point de

dévaluer la créance que l'établissement de crédit

détient sur lui. On comprend clairement qu'il existe donc deux types de

risque de crédit :

- Un risque de défaut : C'est le risque qu'un

emprunteur ne soit pas en mesure de faire face à ses engagements de

paiement (incapacité d'honorer ses obligations de paiement des

intérêts et/ou du principal d'une créance) ;

- Un risque de dépréciation de la qualité de

crédit : Ce risque est dû à la détérioration

de la solidité financière de la contrepartie et par

conséquent la qualité de la signature.

En face de ce risque crédit, nous sommes en

présence de deux natures de débiteur :

- Un risque émetteur : Il s'agit d'un risque lié

à un instrument "cash" : (obligations, billets de trésorerie,

prêts bancaires, certificats de dépôts...).

- Un risque de contrepartie : Ce risque est lié à

un instrument "non cash" : (produits dérivés, garanties...)

Le risque de crédit et la codification des relations

entre prêteurs et emprunteurs étaient déjà au coeur

des préoccupations des rois des premières civilisations. Il y a

de cela 3800 ans, Hammourabi, roi de Babylone, au paragraphe 48 de son Code des

lois, énonçait que, dans l'éventualité d'une

récolte désastreuse, ceux qui avaient des dettes étaient

autorisés à ne pas payer d'intérêt pendant un an. En

fait, ce paragraphe 48, qui est souvent attribué par erreur au

philosophe grec Thalès, qui a vécu 1200 ans après

Hammourabi, est le premier, contrat d'option qui n'ait jamais été

écrit. Le risque d'une mauvaise récolte était

transféré de l'emprunteur au prêteur, créant ainsi

un risque de crédit pour le prêteur.

Dans l'industrie bancaire, à l'aube du XXIe

siècle, le risque majeur demeure toujours et encore le risque de

crédit. Il est important de garder à l'esprit que c'est l'absence

de diversification et, pire encore, l'illusion de la diversification, qui sont

à l'origine des problèmes éprouvés par les banques.

Les mesures du risque de crédit sur des portefeuilles de prêts ont

considérablement progressé, notamment avec la méthode de

la VaR (Valu at Risk) qui représente la valeur en risque,

transposée de l'univers des marchés à celui du

portefeuille bancaire.

2.7. LE RISQUE OPERATIONNEL a

été officiellement défini et pris en compte dans le

document soumis à consultation par le comité de Bâle (2001)

comme le risque de pertes pouvant résulter de procédures internes

inadéquates ou non appliquées, des personnes, des systèmes

ou d'évènements externes. Ces évènements de risque

sont les fraudes internes ou externes, les risques qui touchent aux relations

clients, les problèmes liés à la gestion du personnel, les

dommages qui pourraient toucher les actifs physiques, l'interruption totale ou

partielle des systèmes ou des processus, et la mauvaise exécution

de certains processus qu'ils soient internes ou externes à la banque.

CONCLUSION:

La croissance notable des PNB depuis 2007, grâce

notamment au développement des produits bancaires aux particuliers et

aux bonnes perspectives économiques, a permis à la

majorité des banques de soutenir leurs efforts de provisionnement. Cette

croissance est contrebalancée par la nécessité de

moderniser les systèmes d'information des banques et densifier leurs

réseaux d'agences pour certaines d'entre elles. Le rendement de l'actif

(ROA) des banques tunisiennes tourne autour de 0,99% qui sont très loin

aux normes prudentielles qui sont de 2%. Le rendement des fonds propres (ROE)

des banques tunisiennes est de 8,45% qui sont d'une différence

significative par rapport à celui des banques européennes qui est

de 25%. Quand au ratio de couverture de risque, la tendance

générale du secteur est à la baisse depuis 2003. Parmi

toutes les banques qui constituent le secteur bancaire tunisien, seule la

Banque de Tunisie qui essaye de s'aligner autour des normes européenne

en ce qui concerne le ROA, c'est aussi la Banque de Tunisie qui à le ROE

qui la rapproche des banques européennes. De même pour le ratio de

couverture des risques, c'est la Banque de Tunisie qui gère très

bien son risque de crédit et c'est aussi la plus stable parmi les

restes. De ce fait, nous pouvions dire que la performance du secteur repose

principalement sur la performance de la banque de Tunisie. Nous devrions

assister à une amélioration notable des indicateurs de

rentabilité dans le secteur,

une fois que les niveaux de couverture requis seront atteints en

2009.

Deuxième Chapitre

ANALYSE EMPIRIQUE DES DETERMINANTS DE LA

PERFORMANCE DE LA FIRME BANCAIRE

L

e système bancaire tunisien n'a cessé de

progresser en réponse aux changements de l'environnement et ce au moyen

de la réforme des marchés des capitaux (comme par exemple la

nouvelle loi no 2001-65 du 10 juillet 2001), la

redéfinition de la profession bancaire et la

restructuration des banques afin de consolider le secteur, améliorer la

qualité des actifs, assainir le portefeuille des créances non

performantes et faire face à la baisse des taux et à la faiblesse

de l'activité économique. Ces deux derniers pèsent

énormément sur la rentabilité du secteur. Le secteur

bancaire tunisien compte à nos jours une vingtaine de banques, dont 11

cotées sur la place de Tunis. Les banques d'investissement

créées conjointement avec des pays du Golfe dans les

années 70 et 80 se sont transformées en banques universelles.

A cela vient s'ajouter la mondialisation et la globalisation

du monde de la Finance moderne, ce qui ne laisse point indifférent le

secteur bancaire tunisien. Comme tout pays en voie de développement et

enquête d'être sur le même diapason que les pays

émergents voir développés, la Tunisie fait de son mieux

pour maintenir ce cape en se dotant des normes et matériels plus

performants dans la mesure de ses moyens. Notre travail sera reparti comme suit

: la première section sera consacrée à l'architecture

Actuelle du système bancaire tunisien, la deuxième section sera

réservée au secteur bancaire tunisien et ses perspectives

d'avenir et dans une dernière section on parlera de la mondialisation de

l'activité bancaire.

SECTION 1 : ARCHITECTURE ACTUELLE DU

SYSTEME BANCAIRE TUNISIEN

A la lumière de la nouvelle loi no 2001-65

du 10 juillet 2001, le système bancaire se compose essentiellement de la

Banque Centrale, les Etablissements de Crédits, des Banques de

Développements Mixtes et les Banques Offshore.

1.1LA BANQUE CENTRALE DE TUNISIE (BCT)

Elle est l'autorité de tutelle des banques. C'est la

Banque des banques et aussi la Banque de l'Etat en définissant et en

mettant en oeuvre la politique monétaire, elle assure la tenue du compte

courant des banques, le service de compensation, le service information par le

biais des centrales des chèques impayés et des risques. La

fonction du prêteur en dernier ressort fût abandonnée avec

le développement de l'économie de marché qui en assurera

l'essentiel du besoin de refinancement du système bancaire.

1.2 LES ETABLISSEMENTS DE CREDITS

Les Etablissements de Crédits en activité sont

constitués par les banques et les établissements financiers.

- Les banques referment les banques dites

auparavant banque commerciale agréées sous la loi no

67-51 réglementant la profession bancaire en qualité de banque de

dépôt et les banques de développement transformées

en banques Universelles. A la fin de 2004, les banques sont au nombre de dix

sept : Banque Nationale Agricole (BNA), Société Tunisienne de

Banque (STB), Union Internationale de Banques (UIB), Banque de l'Habitat (BH),

Banque Franco-Tunisienne (BFT), Banque Tunisienne de Solidarité (BTS),

Banque du Sud (BS), Banque Internationale Arabe de Tunisie (BIAT), Union

Bancaire pour le Commerce et l'Industrie (UBCI), Banque de Tunisie (BT), Arab

Tunisian Bank (ATB), Amen Bank (AB), CitiBank.NA et l'Arab Banking Corporation

(ABC). La Tunisian Quatarian Bank (TQB), la Banque Tuniso-Koweitienne de

Développement (BTKD) et la Banque de Tunisie et des Emirats

d'Investissement (BTEI) ont réalisées leur transformation en

banque commerciale, respectivement en mois d'avril et mai 2004.

- Les établissements financiers

regroupent les banques d'affaires, les établissements financiers de

Leasing et les établissements financiers de Factoring. Toute fois les

banques d'affaires agréées avant l'entrée en vigueur de la

nouvelle loi bancaire no 2001-65 du 10 juillet 2001, sont

autorisées à utiliser le terme « banque » dans leur

dénomination sociale, documents et publicité, à condition

d'ajouter, dans tous les cas, le terme « banque d'affaire ». Elles

ont pour activité d'assurer des services de conseil et d'assistance en

matière de gestion du patrimoine, de gestion financière et

d'ingénierie financière et d'une manière

générale tous les services destinés à faciliter la

création, le développement, la restructuration et la

privatisation des entreprises. Elles sont au nombre de deux : la Banque

d'Affaires de Tunisie (BAT) et l'International Maghreb Merchant Bank (IMMB).

Les établissements financiers comprennent les établissements de

leasing (10 établissements) et les établissements de Factoring (3

établissements).

1.3 LES BANQUES DE DEVELOPPEMNT MIXTES

Elles ont été créées pour la plus

part, au début des années 80 dans le but d'assurer le financement

de l'économie sous forme d'octroi de crédit à moyen et

long terme à partir de leurs fonds propres et sur ressource d'emprunts

interne te externe, à moyen et long terme. Elles ont pour

activité d'octroyer de crédit à moyen et long terme et

sous certaines conditions, des crédits à court terme, participer

au capital de l'entreprise, collecter des dépôts dont la

durée est supérieur à un (1) an, aussi, collecter des

dépôts à vue de leur personnel et des entreprises dont

elles détiennent la majorité du capital. Eu égard à

leur vocation particulière d'instrument privilégié de

mobilisation des ressources extérieurs au profit de la Tunisie, les

banques mixtes de développement ne reçoivent pas des

dépôts des résidents. Elles ont été au nombre

de cinq (5) et récemment il n'en reste que deux : Banque Arab