Premier Chapitre

LES DETERMINANTS DE LA RENTABILITE ET DU

RISQUE BANCAIRE

INTRDUCTION :

D

epuis toujours la Finance en générale et le

secteur bancaire en particulier ont été au coeur de

l'activité économique et de ses divers niveaux

d'évolution. A cet égard, il y a eu un bon nombre de

théories et de méthodes pour illustré

cet état de fait. Au cours des trente dernières

années, les recherches consacrées à la relation entre le

rendement d'un actif et celui de son risque ont pris une extension

considérable. Les prix Nobel (1990) en économie comme H.

Markowitz et W. Sharpe leurs travaux portent essentiellement sur la relation

entre le rendement et le risque. Par la même occasion on peut citer les

études telles que Levine (1996) montrent que l'efficacité des

intermédiaires financiers peut aussi influencer la croissance

économique. En outre on trouve également certaines études

établissent une relation entre la rentabilité des banques et les

taux d'intérêts. Mise à part ces théories et

méthodes précédemment citées, on a aussi un nombre

conséquent d'études qui se sont penchées sur la question

des déterminants de rentabilité des banques. On a entre autres :

Ryan (1972) a analysé les banques de taille moyenne ; Short (1979)

s'intéressa à la relation entre le profit des banques

commerciales et la concentration au Canada, en Europe de l'Est et au Japon et

quant à Bourke (1989) et Molyneux and Thornton (1992), ils se sont

penchés sur le cas des banques de grande taille.

Notre travail sera reparti en trois sections : la section

première parlera des déterminants de la performance et de la

rentabilité bancaire sous tout ses aspects ; la section deux sera

réservée aux différents risques bancaire qui peuvent

influencer la

rentabilité et enfin la troisième section sera

consacré à la validation empirique des données recueillies

au niveau des banques et du modèle théorique retenu.

SECTION 1 : LES DETERMINANTS DE LA RENTABILITE

BANCAIRE

La rentabilité est un rapport entre les gains et les

fonds engagés. Elle mesure l'aptitude d'une opération

économique à produire un flux de revenus actualisé

supérieur aux dépenses engagées. Quant à la

rentabilité financière, elle est une évaluation de la

rentabilité qui tient compte seulement des capitaux propres de

l'institution en question (une banque, une entreprise...).

1.1.APPROCHE THEORIQUE

Le secteur financier est indispensable pour toute nation afin

de lui assurer une économie en bonne santé qui répond aux

besoins et ambitions des principaux acteurs économique qui constitue

cette économie. Il remplit un bon nombre de fonctions importantes pour

l'économie. Les exigences des acteurs économiques ont conduit

à de nombreuses mutations au niveau des prestations.

La rentabilité d'un établissement de

crédit représente son aptitude à dégager de son

exploitation des gains suffisants, après déduction des

coûts nécessaires à cette exploitation, pour poursuivre

durablement son activité. Elle est issue du processus de transformation

au sens large (telles que sur les contreparties, les taux

d'intérêt, les devises ou les échéances) mis en

oeuvre par les établissements de crédit dans le cadre de leur

fonction d'intermédiation.

1.2. LES DETERMINANTS DE LA RENTABILITE

Dans le jargon de la finance et celle de la littérature

économique, les déterminants de la rentabilité bancaire

sont regroupés en facteurs externes et internes à la banque.

L'estimation de la plupart des facteurs internes indiqués par la

littérature se fait à partir de données difficilement

généralisables. En effet l'on peut trouver des données

pour une zone donnée qui ne sont pas comparables de façon

internationale Haslam (1968).

D'autres variables dont les données sont disponibles et

suggérées par la littérature sont les ratios de capital et

de liquidité, les prêts / Dépôts, les pertes sur

emprunts d'exploitation et certains frais généraux Short (1979.

Ce sont en général des facteurs liés à la gestion.

Quant aux facteurs externes, ils ne sont pas sous le contrôle direct de

la gestion mais sous celui d'autres institutions. La littérature

suggère plusieurs facteurs susceptibles d'influencer la

rentabilité des banques (comme : la taille, le risque bancaire, la

concurrence...).

1.3. MESURE DE LA RENTABILITE

Les autorités prudentielles utilisent plusieurs

instruments d'appréciation de la rentabilité. Ces derniers se

répartissent en trois grandes catégories Nouy D. (1992). Une

première approche consiste à mettre en évidence les soldes

intermédiaires de gestion. Cela permet d'identifier les

éléments ayant concouru à l'obtention du résultat

final. Ces soldes sont globalement le produit net bancaire, le produit global

d'exploitation, le résultat brut d'exploitation, le résultat

d'exploitation et le résultat net. La seconde approche de mesure de

rentabilité consiste à analyser les coûts, les rendements

et les marges. Cela est essentiellement motivé par la

nécessité de prendre en compte l'ensemble de l'activité

bancaire, y compris les activités de service et de hors-bilan, et le

souci de calculer un indicateur simple et facilement utilisable dans les

comparaisons internationales. La troisième approche comprend l'ensemble

des ratios d'exploitation calculés afin de mettre en évidence les

structures d'exploitation. Il s'agit notamment du coefficient global

d'exploitation qui montre de façon synthétique la part des gains

réalisés qui est absorbée par les coûts fixes; Le

coefficient de rentabilité (return on equity, ROE) qui

exprime le rendement du point de vue de l'actionnaire et ne recoupe pas

forcement les besoins de l'analyse financière; Le coefficient de

rendement (return on assets, ROA) qui exprime de façon

assez globale le rendement des actifs. L'inconvénient de sa

référence au total de bilan est qu'elle ne fait aucune

différence entre les actifs malgré les risques non convergents;

l'indicateur de fragilité financière qui doit être

relativisé comme indicateur de poids des risques; et, du ratio de

solvabilité (Ratio de Cooke) qui est destiné à mesurer la

solvabilité.

janvier 1993 les banques doivent respecter un ratio de 8%

entre le total de leurs actifs (pondérés par le risque de non

recouvrement des créances) et leur fonds propres. Il s'agit d'un ratio

de solvabilité qui contraint les banques à réduire leur

crédit et/ou à augmenter leur fonds propres. Un nouveau ratio

prudentiel est en cours d'adoption : il s'agit du ratio Mac Donough.

1.4. LES PRINCIPAUX RESULTATS DE L'ACTIVITE

BANCAIRE 1.4.1. LE PRODUIT NET BANCAIRE PNB :

Le produit net bancaire (PNB) est un indicateur qui rend

compte de l'ensemble des activités de la banque (dans ses

différentes fonctions, d'intermédiation, de marché, etc.)

et détermine sa marge brute. Le PNB s'obtient donc en soustrayant

à la somme des produits d'exploitation la somme des charges

d'exploitation.

Les principaux composants du PNB sont :

- Les intérêts perçus sur la clientèle

et ceux versés aux tiers,

- Les produits du portefeuille titres et des participations,

- Les autres produits d'exploitation bancaire (essentiellement

les commissions de services).

|

PNB

|

BT

|

BIAT

|

Amen B.

|

UBCI

|

BH

|

BNA

|

STB

|

|

2000

|

69.914.000

|

135.457.997

|

64.660.000

|

62.268.000

|

80.312.081

|

124.460.000

|

140.216.000

|

|

2001

|

74.548.000

|

149.148.724

|

77.699.000

|

66.190.000

|

84.484.297

|

131.060.000

|

135.686.000

|

|

2002

|

83.380.000

|

157.791.000

|

72.125.000

|

64.655.000

|

93.620.279

|

133.416.000

|

124.236.000

|

|

2003

|

83.475.000

|

158.306.000

|

77.976.000

|

62.670.000

|

86.416.901

|

131.781.000

|

116.916.000

|

|

2004

|

81.519.000

|

168.525.000

|

78.926.000

|

64.780.000

|

104.892.114

|

135.619.000

|

124.236.000

|

|

2005

|

89.908.000

|

178.509.000

|

92.414.000

|

68.836.000

|

123.270.286

|

147.937.000

|

143.637.000

|

|

2006

|

110.326.000

|

212.067.000

|

98.519.000

|

73.481.000

|

145.260.582

|

175.948.000

|

182.727.000

|

|

2007

|

115.894.000

|

228.627.000

|

114.921.000

|

81.982.000

|

168.931602

|

191.231.000

|

206.548.000

|

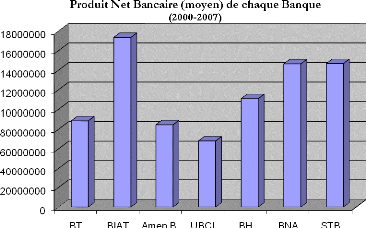

Graphique I :

Comme on peut le constater sur le graphique

ci-déçus, la BIAT affiche le PNB moyen le plus

élevé de ses homologues avec un maximum de 173553965,1 dinars en

2007, contrairement de l'UBCI qui a le PNB moyen le plus bas

c'est-à-dire 68107750 dinars.

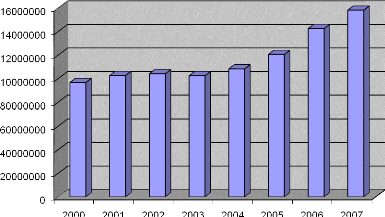

Graphique II :

Cette figure retrace l'évolution du produit net

bancaire du secteur de la période allant de 2000-2007. Le produit net

bancaire a connu une évolution significative pendant ces huit

dernières années. Il est passé de 96755439,71 dinars en

2000 à 158304943,1 dinars en 2007.

Les commissions sur services sont de plus en plus

recherchées par les banques pour améliorer leur

rentabilité et parce qu'elles ne sont pas sensibles aux variations de

taux.

A noter que le produit global d'exploitation (PGE)

agrège au PNB des produits et des charges relatives à des

activités qui ne relèvent pas d'opérations bancaires au

sens de la loi de 1984 (locations d'immeubles par exemple).

1.4.2. LE RESULTAT : BRUT D'EXPLOITATION, COURANT

AVANT IMPOT, NET - Pour les banques, le résultat brut

d'exploitation (RBE) est égal au PNB (le cas échéant au

PGE) diminué des charges de structure. Il est un indicateur de

référence de l'activité bancaire proprement dite (hors

provisions et éléments exceptionnels). Le coefficient net

d'exploitation est un ratio important qui rapporte les charges de structure au

PNB (il mesure la part du PNB qui est consommée par ces charges : il est

préférable qu'il soit nettement inférieur à

70%).

- Le résultat courant avant impôt est égal au

RBE diminué des dotations aux provisions et des pertes sur

créances irrécupérables, il prend donc en compte le risque

de contrepartie.

- Enfin, le résultat net tient compte des produits et

charges exceptionnels, des dotations ou des reprises au fonds pour risques

bancaires généraux, et de l'impôt sur les

sociétés.

1.4.3. LA RENTABILITE : ROE, ROA :

Pour exprimer l'évolution de la rentabilité,

deux critères sont les plus souvent utilisés : le coefficient de

rentabilité financière (Return on Equity ROE) et le coefficient

de rentabilité économique (Return on Asset ROA).

- Le retour sur fonds propres (Return on Equity, ROE) est un

ratio qui mesure la rentabilité des fonds propres de la banque. C'est le

résultat net rapporté aux fonds propres.

Une autre manière de calculer le ROE est la suivante :

Avec :

> MP = Marge de profit = Bénéfices nets

après impôt / Revenus totaux > RA = Rendement de l'actif=

Revenus totaux / Actifs totaux moyens > LF = Levier financier = Actifs

totaux moyens/ Fonds propres moyens

Le ROE exprime la rentabilité de point de vue des

actionnaires puisqu'il met en évidence le rendement de leurs

investissements. Cependant cet indicateur, peut donner une fausse image de la

rentabilité, car un fort coefficient de rentabilité

financière peut provenir d'un faible niveau de fonds propres.

- Le retour sur actifs (Return on Assets, ROA) est l'expression

de la rentabilité des actifs de la banque. Il rapporte le

résultat net au total du bilan.

L'inconvénient de cet indicateur est, d'une part qu'il

place la totalité des actifs sur un même plan, alors que les

risques correspondant à chaque actif sont différents. D'autre

part, il néglige les activités hors bilan qui prennent de plus en

plus de l'ampleur ces dernières années.

Pourquoi cette référence récurrent aux

« fonds propres » ? C'est que l'activité de banque est

affectée par des risques, pour elle-même et pour ses clients : les

profits de la banque doivent servir non seulement à

rémunérer ses actionnaires, mais aussi à renforcer les

dits fonds propres, dernier recours en cas de réalisation du risque.

1.5. LES NORMES DE GESTION : LES RATIOS DETERMINANTS DE

LA

RENTABILITE BANCAIRE

La réglementation bancaire fait obligation aux banques

de respecter des normes de gestion sous forme notamment de ratios

(liquidité, solvabilité,...). Ces normes sont destinées

à sécuriser l'ensemble du système bancaire, ainsi que

l'amélioration de la performance des banques.

1.5.1. LE RATIO DE LIQUIDITE

Son respect doit permettre aux banques de faire face à

leurs exigibilités à court terme avec leurs utilisations (ou

emplois) de même durée. L'ensemble des crédits

inférieurs à un mois doit être supérieur aux

ressources de la même durée.

1.5.2. LE RATIO DE SOLVABILITE (ou Cooke)

Il concerne le renforcement des fonds propres et leur

solvabilité. Les fonds propres et les fonds assimilés doivent

être supérieurs à 8 % des risques crédit de la

banque (engagements pondérés par les risques crédit et

pays plus équivalent risque crédit hors bilan).

1.6. LE RATIO D'EXPLOITATION

1.6.1. LE RATIO DE RENTABILITE ECONOMIQUE

(ROA)

C'est la rentabilité de l'actif total de la banque. Ce

ratio est un indicateur du rendement et de la profitabilité de la

banque.

|

ROA

|

BT

|

BIAT

|

Amen Bank

|

UBCI

|

BH

|

BNA

|

STB

|

|

2000

|

1,91

|

1,28

|

1,42

|

1,6

|

0,95

|

0,81

|

1,20

|

|

2001

|

2,08

|

1,26

|

1,47

|

1,67

|

0,77

|

0,73

|

1,06

|

|

2002

|

2,1

|

0,8

|

0,83

|

0,71

|

0,63

|

0,46

|

0,46

|

|

2003

|

2

|

0,73

|

1,39

|

0,69

|

0,57

|

0,43

|

0,46

|

|

2004

|

2

|

0,48

|

0,91

|

0,93

|

0,61

|

0,080

|

0,12

|

|

2005

|

2,1

|

0,52

|

0,91

|

0,58

|

0,66

|

0,19

|

0,82

|

|

2006

|

2,3

|

0,51

|

0,82

|

0,96

|

0,76

|

0,36

|

0,46

|

|

2007

|

3,1

|

0,44

|

1,06

|

1,16

|

1,30

|

0,56

|

0,62

|

Données collectées auprès de l'APBT et de

chaque banque

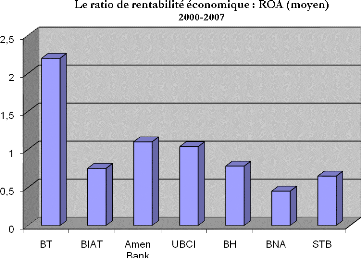

Le rendement de l'actif des banques Tunisiennes tourne autours de

0.99% en 2007. Cette moyenne est en dessous des normes prudentielles qui sont

de 2%.

La tendance générale du secteur est à la

baisse. Sauf la BT qui essaye de s'aligner autour des normes

européennes. On peut conclure que la BT sait bien exploiter la

croissance de ses actifs. Cela peut être expliqué par la

composition du PNB, qui montre que la part des commissions est très

faible.

Cette figure représente l'évolution moyenne du

ratio de rentabilité économique du secteur bancaire en Tunisie,

on constate qu'il est une très grande différence entre le ROA

moyen des banques. La tendance du secteur est très bien illustrée

par le graphique, l'unique banque qui à un ratio de rentabilité

économique raisonnable est la Banque de Tunisie (BT). Via ce graphique

on peut affirmer que l'unique banque en Tunisie qui à la maitrise du

ratio de rentabilité économique et qui sait bien exploiter la

croissance de ses actifs est bien la Banque de Tunisie (BT).

1.6.2. LE RATIO DE RENTABILITE FINANACIERE

(ROE)

Le Return on Equity (ROE) est devenu un ratio de communication

financière pour attirer les investisseurs. Le ROE se définit de

manière très simple :

Cependant cet indicateur peut donner une fausse image de la

rentabilité parce qu'un fort coefficient de rentabilité

financière peut provenir d'un faible niveau des fonds propres.

|

ROE

|

BT

|

BIAT

|

Amen Bank

|

UBCI

|

BH

|

BNA

|

STB

|

|

2000

|

15,07

|

12,7

|

17,18

|

12,33

|

11,90

|

6,70

|

11,50

|

|

2001

|

16,07

|

14,7

|

16,63

|

12,35

|

11,43

|

6,76

|

9,76

|

|

2002

|

16,2

|

9,45

|

9,33

|

4,80

|

8,85

|

4,22

|

4,60

|

|

2003

|

13,9

|

9,04

|

14,52

|

4,75

|

8,57

|

4,22

|

4,32

|

|

2004

|

13,4

|

6,57

|

9,31

|

6,74

|

9,11

|

0,90

|

1,25

|

|

2005

|

13,4

|

6,71

|

9,23

|

4,70

|

9,57

|

2,29

|

8,48

|

|

2006

|

14,4

|

5,54

|

8,85

|

8,47

|

11,47

|

4,41

|

4,97

|

|

2007

|

20,1

|

5,06

|

10,79

|

10 ,65

|

15,85

|

7,27

|

6,87

|

Données collectées auprès de l'APBT et de

chaque banque

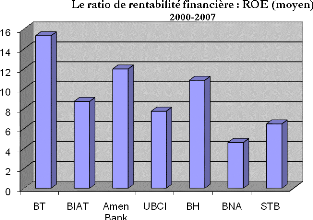

On constate d'après le tableau 2 que le rendement des

fonds propres des banques de dépôt est encore faible. La tendance

générale du secteur est à la baisse depuis 2002. La BT est

la seule banque qui a pu garder un niveau de rendement des fonds propres qui la

rapproche un peu des banques européennes dont le rendement des fonds

propres est d'environ 25% . Quant à la BNA, elle accuse une stagnation

en 2002-2003 avec un rendement sur fonds propres de 4,22% et enchaine les

baisses pour les années qui suivent et avec une très forte baisse

en 2004 pour reconnaitre ensuite une hausse significative en 2007. Cependant,

le rendement moyen des fonds propres des autres banques à la fin de

l'exercice 2007 est de 8.45%. Graphiquement on aura :

Cette figure nous montre une fois de plus à quel point les

banques on du mal à avoir la maîtrise des ratios, l'unique banque

qui a un niveau acceptable du Return on Equity ROE moyen sur la période

2000-2007 est la Banque de Tunisie. Les restes des banques n'ont pas seulement

attient le niveau requis, mais ils en sont très loin de ce niveau.

1.7. LE RATIO DE COUVERTURE DES RISQUES (RCR) OU RATIO

Mc

DONOUGH

Le ratio de couverture des risques fait un rapport entre les

fonds propres, composés d'un noyau dur (capital et réserves) et

d'éléments complémentaires tels que les provisions et les

titres subordonnés, et l'actif du bilan et les engagements hors bilan

pondérés aux risques. Ce rapport ne doit, en principe, pas

excéder 8% c'est-à-dire que pour un actif total de 100, la banque

doit avoir au moins 8 de fonds propres.

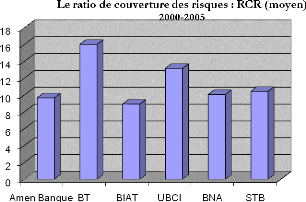

Il est possible de constater que dans le tableau qui suit nous

nous limitons à six banques au lieu de sept et la période sera de

2000-2005 au lieu de 2000-2007. Ceci est indépendant de notre

volonté, car les données qui servent à la

détermination du ratio de couverture des risques ne sont pas disponible

dans leur totalité.

|

RCR

|

Amen Banque

|

BT

|

BIAT

|

UBCI

|

BNA

|

STB

|

|

2000

|

10

|

12,33

|

10,3

|

10,5

|

11,9

|

10,85

|

|

2001

|

10,50

|

13,36

|

9,40

|

11,3

|

9,94

|

11,23

|

|

2002

|

9,50

|

16,21

|

9,20

|

14

|

9,01

|

11,27

|

|

2003

|

9,40

|

17,33

|

8,90

|

15,83

|

9,38

|

10,35

|

|

2004

|

9,06

|

18,14

|

7,725

|

14,39

|

10,32

|

9,83

|

|

2005

|

9,51

|

18,79

|

8,01

|

13,02

|

9,84

|

9,106

|

Source : Rapports annuels de l'APBT et de chaque banque

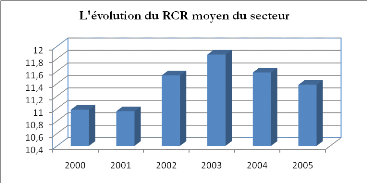

Graphique V :

Il est évident que la tendance générale

du secteur est à la baisse depuis 2003. Malgré cela, on constate

que le ratio de couverture des risques est en moyenne sur ces six

dernières années et pour ces six banques égales à

12%, supérieur à la norme prudentielle fixée par la banque

centrale, soit 8%.

banque paraît la plus stable, et ses excellents

résultats réalisés au cours de ces dernières

années sont le fruit d'un respect de plus en plus affirmé des

règles et normes prudentielles, en plus de sa maîtrise bien

planifiée des risques qu'elle encoure. Graphiquement on aura :

Graphique VI :

Ce graphique illustre très bien à quel point les

banques sont vulnérables vis-à-vis du risque encouru. Parmi ces

six banques, ya une qui sort un peu du lot, c'est la Banque de Tunisie. C'est

l'unique banque qui gère très bien son risque de crédit et

c'est aussi la plus stable parmi les restes.

|

|