|

INTRODUCTION

Pour faire face à son budget, l'Etat ivoirien met

l'accent sur le paiement efficace des impôts depuis l'avènement

de la crise qu'il traverse. D'où la naissance des CGA afin d'encourager

les ivoiriens à payer facilement les impôts en leur accordant des

avantages fiscaux.

Par le décret n°2002-146 du 11 mars 2002, il est

institué des centres de gestion agrées en abrégée

« CGA »dont l'objet est d'apporter une assistance technique

aux PME-PMI nationales (commerçants, prestataires de services) en

matière de gestion et de formation dans les domaines financier,

comptable, juridique et fiscale. La mission des CGA s'exécute

conformément aux dispositions du décret et du cahier des charges

arrêté par le ministre de l'économie et des finances. Ainsi

l'Etat ivoirien avec l'aide de ses partenaires privés va donner des

agréments à des dizaines de cabinets d'expertise comptable pour

la création des centres de gestion agrées (CGA).

En effet, comme toute entreprise, Les problèmes de

trésorerie s'imposent à eux, précisément la

SOTRAGEF-CGA où nous avons effectué notre stage, très

souvent par surprise. Une prévision de flux de trésorerie exacte

peut prémunir la SOTRAGEF-CGA contre cette situation et met en carte les

sommes d'argent qu'elle prévoit de recevoir et de payer tous les mois,

pendant une période de roulement de 6 ou 12 mois. Cette prévision

prend en compte le décalage entre la facturation et le paiement; faire

une dépense et la payer; et collecter les impôts qui ne sont

payables au gouvernement que plus tard. Egalement cette prévision de

trésorerie émettra de planifier le flux de trésorerie sur

un certain temps et aidera à anticiper les déficits à

temps pour y remédier, protégeant d'une crise de

trésorerie. Aussi peut-elle aider à noter les tendances des

cotisations.

Cependant, comment prévoir ?

Pour répondre à cette interrogation, il nous a

été confié l'étude ayant pour thème :

<< PROPOSITIONS DES PREVISIONS DE TRESORERIE DANS UN CENTRE DE

GESTIONS AGREE : CAS DE LA SOTRAGEF-CGA >>

Cette préoccupation majeure nous amène à

nous poser un certain nombre de questions telles que :

ü Qu'est ce qu'une prévision de

trésorerie ?

ü Quelles méthodes faut-il pour prévoir la

trésorerie ?

ü Que faire après une prévision de

trésorerie ?

En un mot, l'intérêt de cette étude

paraît plus grand pour la SOTRAGEF-CGA dans la mesure où elle

mettra en exergue toutes les anomalies liées à la

trésorerie. C'est pour essayer d'apporter des solutions à ces

préoccupations que les résultats qui découlent de cette

étude, s'inséreront dans la démarche suivante :

Dans la première partie, il sera question de

décrire le cadre de l'étude ;

Dans la deuxième partie ; nous effectuerons les

prévisions de trésorerie.

Dans la troisième partie ; nous formulerons nos

critiques et suggestions

PREMIERE PARTIE

LE CADRE DE L'ETUDE

CHAPITRE I : LES CENTRES DE GESTION AGREE(CGA)

I. GENERALITES SUR LES CGA

1. HISTORIQUE, MISSIONS ET OBJECTIF

1.1 HISTORIQUE

Après une croissance régulière de 1960

à 1989, la COTE D'IVOIRE entre dans une longue période de

récession économique (1980 -1992) qui se caractérise par

une crise sociale et politique. Depuis les événements

socio-politiques de 1999, la Côte d'Ivoire étant instable

politiquement, les bailleurs de fond ont suspendu tout octroi d'aide

financière. Ainsi pour faire face aux budgets, l'Etat ivoirien va mettre

l'accent sur le paiement efficace des impôts d'où l'idée de

la création des CGA afin de pousser les Ivoiriens à payer

facilement les impôts en leur accordant des avantages fiscaux.

Par le décret n°2002-146 du 11 mars 2002, il est

institué des centres de gestion agrées en abrégée

« CGA »dont l'objet est d'apporter une assistance technique

aux PME-PMI nationales (commerçants, prestataires de services) en

matière de gestion et de formation dans les domaines financier,

comptable, juridique et fiscale. La mission des CGA s'exécute

conformément aux dispositions du décret et du cahier des charges

arrêté par le ministre de l'économie et des finances. Ainsi

l'Etat ivoirien avec l'aide de ses partenaires privés va donner des

agréments a des dizaines de cabinets d'expertise comptable pour la

création des centres de gestion agrées (CGA).

1.2 MISSIONS

Les missions des CGA sont de deux ordres:

ü Assurer la formation des adhérents sur les

méthodes modernes et adaptées en matière d'organisation et

de gestion d'entreprise

ü Apporter une assistance aux adhérents en

matière de comptabilité et de fiscalité :

· L'assistance comptable consiste dans la tenue,

la centralisation, l'organisation et surveillance de la

comptabilité des adhérents.

· L'assistance fiscale porte sur la production des

déclarations fiscales et la régularisation des anomalies

fiscales.

1.3 OBJECTIFS

Les CGA ont pour objectifs de :

ü Améliorer la communication entre les

contribuables la direction générale des impôts(DGI)

ü Sensibiliser les contribuables pour l'adoption des

nouvelles lois fiscales et comptables prises

ü Contrôler les contribuables afin d'éviter

la fraude au niveau fiscal et comptable

ü Améliorer l'organisation comptable de ses

adhérents

ü Moderniser les systèmes de gestion des

PME-PMI

2. CONDITIONS DE CREATION ET

D'ADHESION

2.1 CONDITIONS DE CREATION

Les conditions sont les suivantes :

ü Les centres de gestion agréés sont

obligatoirement constitués sous la forme de sociétés par

actions (SA) ou de sociétés à responsabilité

limitée (SARL).

ü Peuvent exercer en qualité de centre de gestion

agrée sous réserve de l'obtention d'un agrément

ministériel dans les conditions suivantes :

· Les sociétés et cabinets d'expertise

comptable ou de comptables agréés inscrits au tableau de

l'ordre ;

· les sociétés, organismes ou structures

de gestion et de formation ;

· les chambres consulaires (agriculture, commerce et

industrie ....)

Tout requérant à l'agrément prévu

à l'article 3, doit avoir :

ü une existence légale c'est à

dire :

§ un numéro de compte contribuable

§ un registre de commerce

ü Etre en règle vis-à vis-de

l'administration fiscale et de la caisse nationale de prévoyance sociale

(CNPS).

ü Obtenu l'agrément du Ministère de

l'économie et des finances

2.2 CONDITIONS D'ADHESION

Peuvent adhérer à un centre de gestion

agrée (CGA), les personnes physiques et morales relevant du

régime de l'impôt synthétique (IS) et du réel

simplifié d'imposition (RSI). (Voir annexe VII exemplaire d'une

fiche d'adhésion.et annexe VIII exemplaire d'une fiche de

l'impôt synthétique en fonction des CGA)

ü les personnes relevant de l'impôt

synthétique

· Il s'agit des commerçants dont le chiffre

d'affaires annuel toutes taxes comprises (CATTC) est compris entre cinq (05)

millions et cinquante (50) millions de francs CFA.

· En ce qui concerne les prestataires de services le

chiffre d'affaires annuel toutes taxes comprises (CATTC) doit est compris entre

(05) millions et vingt cinq (25) millions.

ü les personnes relevant du réel simplifié

d'imposition

Il s'agit :

· des commerçants dont le chiffre d'affaires

annuel toutes taxes comprise (CATTC) est dans la fourchette allant de

cinquante (50) à cent cinquante millions (150) de francs CFA,

· Des prestataires de services dont le chiffre d'affaire

annuel toute taxes comprise est comprises entre vingt-cinq (25) et

soixante-quinze (75) millions de francs CFA.

3. CADRE LEGAL ET REGLEMENTAIRE DES

CGA

Les textes en vigueur, notamment :

v l'article 34 de l'annexe fiscale à la loi des

finances n°2001-338 institue des avantages fiscaux au profit des CGA et

de leurs adhérents :

ü AVANTAGES FISCAUX DES CGA :

§ exonération des droits d'enregistrement et de

timbre à la création

§ exonération de la contribution des patentes et

licences et du BIC (bénéfice industriel et commercial)

l'année de leur création et les deux années suivantes

ü AVANTAGES FISCAUX DES ADHERENTS :

§ réduction de 50% de BIC ou BNC, l'année

de la création et les 2 années suivantes .Cette

réduction est ramené 20% à partir de la quatrième

année et pendant toute la période d'adhésion à un

centre de gestion agréé pour les contribuables relevant du

réel simplifié d'imposition

§ réduction de 50% de l'impôt

synthétique, Et ce pendant toute la durée de l'adhésion au

CGA.

§ exemption de la patente pendant trois ans et cette

exemption est ramenée à 50% entre la quatrième et la

cinquième année.

Les impôts correspondant aux exonérations

accordées deviennent exigibles. Sans préjudice de l'application

des sanctions prévues par le livre de procédures fiscales si au

cours des premières années d'adhésion l'adhèrent

cesse volontairement d'appartenir au centre de gestion agrée.

v L'arrêté n°49/MEMEF/DGI du 09 août

2002 fixant les modalités de dépôt et de demandes

d'agrément des CGA

v L'arrête n°535/MEMEF/DGI du 30 décembre

2002 portant cahier des charges des CGA.

v En plus les CGA suivent les dispositions relatives au

SYSCOHADA et de l'UEMOA.

Les adhérents bénéficient

également d'autres avantages tels que :

ü Possibilité d'accès aux crédits

bancaires ;

ü Eligibilité au Fonds National de

Solidarité

3 PRESENTATION DU CGA D'ACCUEIL : LA

SOTRAGEF

Sur le territoire ivoirien, nous dénombrons à

ce jour, vingt-quatre (24) CGA répartis sur l'ensemble du territoire

dont dix-sept (17) à Abidjan et sept (07) à l'intérieur

du pays. Notre CGA d'accueil est la SOTRAGEF, elle est située dans la

région des lacs plus précisément dans la ville de

Yamoussoukro. Au-delà de sa situation géographique pour mieux le

cerner, il faut étudier sa structure.

1. FICHE SIGNALETIQUE

Créée le 01Janvier 2004, la SOTRAGEF-CGA

(société de travaux comptable et de gestion fiscale) est une

société à responsabilité limitée (SARL) au

capital de un million (1000 000) FCFA. Le siège social est au quartier

habitat, bureau au dessus de cash ivoire côté King cash.

Téléphone : 30-64-31-21

Numéro de compte contribuable (N°CC) : 04 06 564

B

Régime d'imposition : REEL SIMPLIFIE D'IMPOSITION

Service des assiettes des impôts de rattachement :

Yamoussoukro

2. ORGANISATION ET FONCTIONNEMENT

3.1 Organigramme (voir annexe I)

3.2 LESDIFFERENTES STRUCTURES ET LEUR

FONCTIONNEMENT

3.2.1 LA DIRECTION GENERALE

A la tête de la SOTRAGEF-C.G.A se trouve un expert

comptable qui a pour rôle de certifier tous les documents comptables

(bilan, compte de résultat, TAFIRE) Il est chargé de

définir les objectifs stratégiques

3.2.2 LE CHEF DE CENTRE OU LE

GERANT

Il supervise toutes les activités de l'entreprise et

renforce la collaboration entre les services pour que le cabinet ait plus

d'adhérents. De même il veille à l'application des

décisions émanant du directeur général.

3.2.3 LE CHEF DE SERVICE

ADMINISTRATIF

Il est chargé de communiquer et de négocier avec

les adhérents. Il gère les contrats et les attestations

d'adhésion. Le recouvrement est à sa charge (cotisation des

adhérents), Voir annexe 3 des cotisations des adhérents selon le

système d'imposition.

3.2.4 LE SERVICE COMPTABILITE

Ses tâches sont les suivantes :

ü Tenue et suivi de la comptabilité des

adhérents.

ü Elaboration des états financiers et comptables

de fin d'exercices.

ü Déclaration fiscale des contribuables (I.T.S,

T.V.A, T.S.E, C.R.N, patente)

ü Conseil juridique et fiscal auprès des

contribuables.

3.2.5 LE SECRETARIAT

Sa tâche est d'établir tous les documents

nécessaires à la bonne marche du cabinet. Il est chargé

également de coordonner les différents rendez-vous des

adhérents. Enfin, il sert de liaison entre les différents

services

3.2.6 LES MOYENS D'EXPLOITATION

Les ressources du centre sont constituées par les

cotisations de leurs adhérents et éventuellement des subventions

accordées par l'Etat dans le cadre de sa politique d'appui aux P.M.E /

P.M.I. Le centre peut aussi recevoir des dons de la part des bailleurs de fonds

et des collectivités territoriales (mairie, district, conseil

général)

Nous venons prendre connaissance des CGA, ainsi notre

structure d'accueil. Il nous serait intéressant de mener une

brève étude sur la trésorerie dans le chapitre suivant.

CHAPITRE II : LA TRESORERIE

I. NOTION DE TRESORERIE

1. DEFINITION ET SOURCE DE

TRESORERIE

1.1 DEFINITION

La trésorerie d'une firme est la somme de son encaisse

monétaire et de ses comptes en banques, titres et effets

immédiatement négociables. Pour le comité de

réglementation comptable, la trésorerie correspond aux

disponibilités et leurs équivalents. Les placements à

court terme, très liquides, facilement convertibles en un montant

connu.de liquidités et dont la valeur ne risque pas de changer de

façon significative sont considérés comme des

équivalents des disponibilités.

1.2 SOURCE DE TRESORERIE

La source de la trésorerie est constituée par

l'excédent des capitaux permanents sur les immobilisations. Cette

différence est appelée fond de roulement permanant et va

constituer la trésorerie durable dont l'entreprise dispose pour

alimenter ses opérations, tout au moins à l'origine. En d'autres

termes, le fonds de roulement permanent va servir à financer

l'exploitation courante de la firme, à l'origine.

2. LE FONDS DE ROULEMENT ET BESOIN EN FONDS DE

ROULEMENT

2.1 LE FONDS DE ROULEMENT

Le FR, défini ci-dessus (dans le point 1.2), d'une

manière générale, peut notamment s'accroitre à

raison de l'augmentation du capital, émission d'obligations, prêts

à long et moyen termes, du bénéfice net maintenu dans la

firme et mis en réserve et de la diminution des actifs

(désinvestissements et amortissements). Aussi, le FR diminue en raison

de la réduction du capital (remboursement) de la distribution de

dividendes, de perte, d'augmentation de l'actif immobilisé. Ces

variations du FR peuvent se résumer dans ce tableau.

|

Augmentation du FR

|

Diminution du FR

|

|

- Emissions d'actions en numéraire (augmentation de

capital)

- Obligations émises

- Augmentation des dettes à long et moyen termes

(emprunts à long et moyen termes obtenus)

- Bénéfice net reporté après les

impôts

- Amortissements (dotations)

- Dotations aux provisions à caractère de

réserve.

|

- Remboursements du capital

- Investissements en immobilisation

- Dividendes distribués

- Remboursement d'emprunts à long et moyen termes

- Prêts à long et moyen termes

accordés.

|

2.2 BESOIN EN FONDS DE ROULEMENT

Le besoin en fonds de roulements résulte des

décalages entre les décaissements et encaissements des flux

liés à l'activité de l'entreprise. Le BFR peut être

appelé également "ressource en fonds de roulement" lorsqu'il est

négatif. Le besoin de financement correspond à l'excédent

des emplois (réels) d'investissement de l'exercice sur les ressources

(réelles) d'investissement de l'exercice, hors endettement à long

et moyen terme.

De façon plus générale, on peut

considérer que le BFR se définit comme la différence entre

les actifs d'exploitation et le passif d'exploitation considérés

au sens large :

On peut distinguer BFR d'exploitation et BFR hors

exploitation, étant donné que certains éléments de

l'équation précédente ne sont pas directement liés

à l'exploitation (impôt sur les bénéfices...).

Le BFR peut être représenté en jours de

chiffre d'affaires. Il suffit pour cela de diviser le montant trouvé

ci-dessus par le chiffre d'affaires hors taxes(CAHT) de l'entreprise et de

multiplier par 365 (ou 360 suivant les conventions). L'on parle ainsi du besoin

en fonds de roulement normatif (BFRN)

Dans certaines

activités, le BFR est négatif, ce qui signifie que

l'activité génère un flux positif de trésorerie.

C'est notamment le cas pour les enseignes de la grande distribution ; en

effet, elles payent leurs fournisseurs après la livraison (souvent 90

jours), alors que les clients paient au comptant.

Cependant, dans la majorité des entreprises, le BFR est

positif, ce qui signifie que l'entreprise doit lever des fonds pour combler le

flux négatif généré par le cycle d'exploitation.

Plus globalement, il y a 3 cas :

· Le Besoin de Fonds de Roulement est positif : dans

ce cas, les emplois d'exploitation de l'entreprise sont supérieurs aux

ressources d'exploitation. L'entreprise doit donc financer ces besoins à

court terme soit à l'aide de son excédent de ressources à

long terme (

Fonds de

roulement), soit à l'aide de ressources financières

complémentaires à court terme (concours bancaires...).

· Le Besoin de Fonds de Roulement est nul : dans ce

cas, les emplois d'exploitation de l'entreprise sont égaux aux

ressources d'exploitation, l'entreprise n'a donc pas de besoin d'exploitation

à financer puisque le passif circulant suffit à financer l'actif

circulant.

· Le Besoin de Fonds de Roulement est

négatif : dans ce cas, les emplois d'exploitation de l'entreprise

sont inférieurs aux ressources d'exploitation, l'entreprise n'a donc pas

de besoin d'exploitation à financer puisque le passif circulant

excède les besoins de financement de son actif d'exploitation.

L'entreprise n'a donc pas besoin d'utiliser ses excédents de ressources

à long terme (

Fonds de

roulement) pour financer d'éventuels besoins à court

terme.

3. RELATION ENTRE TRESORERIE, BFR ET

FR

La trésorerie qui trouve sa source dans le FR permanant

et qui s'emploie dans le BFR est égale à la différence

entre ces deux(2) termes :

D'une manière générale, nous pouvons,

avec certitude, affirmer que les variations de la trésorerie

résultent obligatoirement d'une ou plusieurs variations du FR permanant

et du BFR.

D'un point de vue plus interne à l'entreprise, il est

sérieux d'apercevoir que toute amélioration de la

trésorerie découle :

· Soit d'une diminution du BFR,

· Soit d'une augmentation du FR permanant qui, sans

apport extérieur à l'entreprise, ni dépense

d'investissement, est égale au cash flow net.

II. LES FLUX DE TRESORERIE ET LE TRESORIER

1. LES FLUX DE TRESORERIE

La trésorerie est un flux permanent. Ce flux provient

des conséquences en termes d'encaissements ou de décaissements

des opérations menées par l'entreprise. Ces opérations

peuvent être classifiées en trois grandes catégories :

les opérations d'exploitation, les opérations hors exploitation

ou exceptionnelles et les opérations financières.

1.1 LES OPERATIONS D'EXPLOITATION

|

ENTREES (encaissements)

|

SORTIE (décaissements)

|

|

· Produits des ventes : Encaissements des

créances sur les clients, acomptes et avances sur livraisons...

· Produits accessoires : encaissements des ventes de

déchets...

· Produits de la propriété

industrielle : redevances de marques, licences, franchises, brevets...

· Produits de biens donnés en location :

loyers...

|

· Paiements des achats de marchandises, matières,

fournitures.

· Paiements des frais généraux.

|

1.2 LES OPERATIONS HORS

EXPLOITATION

|

ENTREES (encaissements)

|

SORTIES (décaissements)

|

|

· Désinvestissements : encaissement du

produit de la vente d'immobilisation ou d'intérêts financiers

afférents à ces opérations

· Participations : encaissement du produit de la

cession de participations dans d'autres sociétés ou des revenus

correspondants

· Indemnités et produits exceptionnels :

encaissements de primes d'assurances pour sinistre...

|

· Réinvestissements : décaissements

exposés en vue de l'acquisition d'immobilisation et

intérêts financiers correspondants

· Participations : paiements des dividendes et

impôts ou retenues y afférents, paiement d'achat de

participation...

· Indemnités et primes diverses : de

dédommages-intérêts d'éviction... payées par

la société.

|

1.3 LES OPERATIONS FINANCIERES

|

ENTREES (encaissements)

|

SORTIES (décaissements)

|

|

· Produits des opérations en capital :

encaissements des apports versés en numéraires...

· Encaissement des emprunts à terme :

émission d'obligations, de bon de caisse, emprunts à long ou

moyen terme.

· Utilisation d'emprunts à court termes

|

· Remboursement partiel ou nominal des actions

· Amortissements des emprunts, obligations, bons,

emprunts à moyen termes.

· Remboursement des emprunts à court terme.

|

2. LE TRESORIER

Le trésorier a pour fonctions de :

· contrôler les entrées et sorties de fonds

;

· optimiser la gestion de trésorerie, dans un sens

de sécurité et de rentabilité

· s'assurer de la bonne application des conditions

bancaires : jours de valeur, frais appliqués sur flux de

trésorerie.

Il doit en particulier prévoir et assurer les

échéances au moyen d'un plan de trésorerie, qu'il doit

optimiser de façon à avoir :

· le moins possible de fonds non rentrés

(surveillance des encaissements) ou dispersés, par exemple dans les

agences, filiales et leurs comptes en banque propres (c'est le concept de la

trésorerie centralisée) ;

· le moins possible de fonds liquides rapportant peu ou

pas assez d'intérêts; on parle à ce sujet de gestion en

trésorerie zéro ;

· mais suffisamment d'argent disponible ou de lignes de

crédit pour assurer les paiements à temps pour éviter

l'illiquidité (cf. défaut de paiement).

Il doit par ailleurs assurer la relation avec les banques pour

bénéficier :

· des circuits d'encaissement et de paiement les plus

rapides, sûrs et rentables ;

· et des taux d'intérêt les plus favorables.

Au total il doit :

· optimiser la gestion financière à court

terme (bas de bilan) ;

· voire celle à long terme (haut de bilan), encore

que cette dernière mission entre plutôt dans le domaine

d'attribution du directeur financier s'il existe.

III. APPROCHE DU BUDGET DE

TRESORERIE

1. PRINCIPE, DEFINITION, OBJECTIF ET

UTILITE

1.1 PRINCIPE

Les prévisions de trésorerie portent sur des

périodes annuelles, ou pluriannuelles de 3 à 5 ans. C'est l'objet

de plan de financement. Sur un plan opérationnel, les prévisions

de trésorerie sont établies, mois par mois, sur un horizon annuel

ou parfois semestriel. Les prévisions de trésorerie en date de

valeur sont établies sur un horizon plus étroit, compris

généralement entre une semaine et un mois.

L'établissement ou révision, de deux

prévisions successives. Le plan de financement est établi tous

les ans ou parfois, deux ou plusieurs fois par an. Les prévisions de

trésorerie annuelles mensualisées sont établies ou

révisées tous les mois, ou parfois, selon la nature de

l'activité, plusieurs fois dans le mois.

Les prévisions en date de valeur sont établies

ou révisées chaque jour. Cet intervalle de temps qui

sépare les budgets est appelé pas de la prévision.

1.2 DEFINITION

Le budget de trésorerie est la traduction en termes de

décaissements et d'encaissements monétaires, des

éléments contenus dans les autres budgets pour une période

donnée. En effet, toujours en termes de décaissements et

d'encaissements, il traduit l'ensemble des données

prévisionnelles relatives à l'exploitation et hors exploitation.

En un mot, on peut définir le budget de trésorerie comme la

synthèse et la cohérence de l'ensemble des budgets.

1.3 OBJECTIF

L'objectif de la prévision de

trésorerie est fonction des niveaux de son élaboration

(voir tableau ci-dessus).

|

DOCUMENT

|

HORIZON

|

PAS

|

OBJECTIFS

|

|

Plan financier

|

3 à 5ans

|

Annuel ou semestriel

|

-Equilibre entre les emplois et les ressources à long

terme

|

|

Budget mensuel de trésorerie (mensualisation)

|

1 an ou moins

ou le semestre

|

Le mois, la décade

|

-Prévoir les encaissements et décaissements

-Prévoir les besoins en crédit et les

déplacements.

-Arbitrage entre les types de crédits et entre

placements et découvert.

|

|

Prévisions de trésorerie au jour le jour en date

de valeur

|

Le mois ou moins

|

Le jour

|

-L'encaisse zéro.

-L'équilibre des comptes bancaires en valeur.

-Les arbitrages.

|

1.4 UTILITE

La prévision de trésorerie permet de

gérer l'argent de manière claire et précise. Elle montre

à l'avance les époques où on risque de

manquer d'argent afin d'y remédier avant qu'un problème n'arrive.

Le budget de trésorerie permet de vérifier, globalement, s'il y a

cohérence entre le FR et BFR. Un budget constamment déficitaire

ou excédentaire exprime une inéquation du FR au BFR, laquelle

doit inciter à revoir les hypothèses sur lesquelles ont

été établis les budgets en amont et notamment les budgets

des ventes, des achats des investissements. Il permet également de

déterminer les dates optimales auxquelles doivent avoir lieu certaines

opérations exceptionnelles pour lesquelles l'entreprise dispose d'une

marge de manoeuvre de manière à éviter de trop grands

déséquilibres.

2. CONCEPTION DU BUDGET

2.1 LES OPERETIONS DU BUDGET DE

TRESORERIE

Nous avons deux(2) sortes d'opérations qui sont les

encaissements et les décaissements (voir tableau ci-dessous)

|

ENCAISSEMENTS

|

DECAISSEMENTS

|

|

· Les règlements et acomptes versés par les

clients

· Les intérêts et dividendes perçus,

augmentation de capital, emprunts, subvention, ventes de valeurs

mobilières de placement

· Le paiement des valeurs immobilisées

cédées.

|

· Les achats

· Le paiement des charges d'exploitation autre que les

DAP (charges non décaissées)

· Les intérêts et dividendes versés,

les remboursements d'emprunt, les prêts, les achats de titres, les

impôts...

· L'acquisition des valeurs immobilisées.

|

2.2 LES DIFFERENTS BUDGETS

On peut mentionner :

v Le budget des ventes qui comporte deux

opérations :

Ø La mensualisation des facturations : cette

opération est faite à partir des prévisions de commande et

de livraison

Ø La mensualisation des encaissements qui consiste

à prévoir la répartition dans le temps, de la perception

effective du produit des facturations établies chaque mois, y compris au

début d'exercice, les sommes restant à recevoir au titre de

l'exercice précédent. On peut aussi arriver par le biais

d'études, à établir des pourcentages statistiques auxquels

peuvent être appliquées les ventes prévisionnelles.

v Le budget des achats également deux(2)

opérations :

Ø La mensualisation des réceptions de

marchandises ou de matières commandées aux fournisseurs compte

tenu des plans d'approvisionnement et les délais habituels de

livraison

Ø La mensualisation des décaissements en se

basant sur les délais de règlements négociés avec

les fournisseurs, en se livrant, au besoin, à un calcul statistique

semblable à celui utilisé pour les ventes.

v Les frais d'exploitations repartis en deux

catégories :

Ø Les frais d'exploitation dont

l'échéance est prévisible :

· Les frais à rythmes mensuels tels que les

salaires, les charges sociales

· Les frais à échéances fixes

légales ou contractuelles (impôts, taxes, loyers...)

· Les frais liés aux achats, à la

production ou aux ventes (transports, sous-traitance, commission...)

Ø Les autres frais d'exploitation dont

l'échéance est incertaine : dans ce cas, on repartit la

masse totale par fractions mensuelles égales

v Les autres éléments du budget : il s'agit

des opérations :

Ø Sur l'immobilisation : cession, acquisition

Ø Sur les capitaux permanents : apport en capital,

emprunts, remboursements de capital, remboursements d'emprunt...

Ø Divers : subventions reçues, produit des

titres, subventions versées, dividendes, impôt sur le

bénéfice...

2.3 QUI ELABORE LES PREVISIONS DE TRESORERIE ?

ET SUR QUELLES DONNEES DE BASE ? SELON QUELLE PROCEDURE ?

2.3.1 QUI ELABORE LES PREVISIONS DE

TRESORERIE ?

La situation est variable en fonction de la taille, de

l'organisation de l'entreprise et de la place prise par la fonction

financière au sein de cette organisation. Le plan de financement est

généralement établi sous la responsabilité de la

direction générale, avec le concours de la fonction

financière. Le service de trésorerie de l'entreprise prend en

charge la plupart du temps, l'élaboration du plan de trésorerie

mensualisé, et des prévisions en date de valeur.

Mais l'élaboration de prévisions de

trésorerie requiert la collaboration et la participation de tous les

services de l'entreprise. Par exemple, pour établir les

prévisions d'encaissement sur vente, il faut connaître les

conditions de vente et de crédit accordées par le service des

ventes ou la direction du marketing. Pour les prévisions de

décaissement sur achat, il faut connaître les conditions d'achat

obtenues par le service des achats ou des approvisionnements. Les

prévisions en date de valeur nécessitent de nombreux

échanges d'informations avec les banquiers de l'entreprise. Les

progrès réalisés dans la télétransmission

facilitent ces échanges

2.3.2 SUR QUELLES DONNEES DE BASE ?

Les diverses informations nécessaires à

l'élaboration des prévisions sont recueillies auprès des

divers services de l'entreprise. Les informations comptables et

budgétaires peuvent avoir une place privilégiée. Mais les

renseignements obtenus auprès des autres services (ventes, achats et

approvisionnements ...) sont indispensables, notamment lorsqu'il s'agit

d'opérations déjà engagées.

Parfois, les informations sont difficiles à obtenir, ou

présenteraient un coût trop élevé. On peut alors

utiliser des procédures statistiques. C'est notamment le cas lorsque les

flux sont nombreux, aléatoires, et représentent des montants peu

élevés. On peut utiliser de telles méthodes, par exemple,

pour prévoir la date d'encaissement des petits chèques

adressés aux divers fournisseurs de l'entreprise, et élaborer une

loi de débit des petits chèques.

2.3.3 SELON QUELLE PROCEDURE ?

On reconnaît généralement qu'il existe

trois niveaux dans la construction des prévisions de trésorerie

qui correspondent à trois démarches différentes. Le niveau

le plus élevé correspond à une démarche annuelle,

ou pluriannuelle, dont l'objectif est de prévoir les agrégats du

plan financier établis pour une période de 3 à 5 ans. Le

second niveau, ou niveau intermédiaire, correspond à la

procédure de mensualisation des prévisions annuelles. L'horizon

est habituellement de 12 mois ; le pas peut être mensuel ou

inférieur.

Le dernier niveau correspond à la prévision en

date de valeur qui repose sur un suivi de la trésorerie elle-même

en date de valeur. L'horizon peut être variable, mais il dépasse

rarement le mois. Il possède généralement un pas

journalier.

CHAPITRE III : PRESENTATION DU BUDGET DE

TRESORERIE DE LA SOTRAGEF-CGA

Notons que la SOTRAGEF-CGA établit ses budgets de

façon annuelle.

I. ANALYSE DU BUDGET DE TRESORERIE DE L'ANNEE

2007

Notre analyse va consister à présenter les

réalisations et les prévisions de l'année 2007 sus la

forme de graphes, ainsi que les écarts qui en résultent.

1. LE BUDGET DES ENCAISSEMENTS

Le budget général des encaissements est

composé du budget des cotisations des adhérents RSI et celui des

IS. La SOTRAGEF-CGA fait ses prévisions en fonction des

prévisions des adhérents c'est-à-dire si elle

prévoir acquérir dix(10) adhérents, elle va tenir compte

des dix dans la prévision de ses recettes. D'ou l'équation

suivante :

Rappelons que la cotisation RSI est de 85 000 francs CFA

et celle d'IS est de 5 000 francs CFA

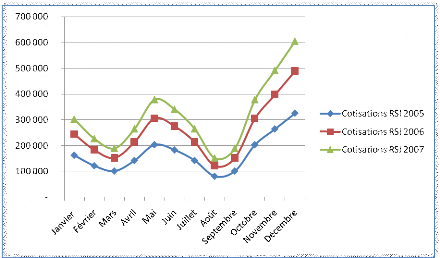

1.1 LE BUDGET DES COTISATIONS DES ADHERENTS RSI

(voir annexe II)

1.2 LES GRAPHES DES EVOLUTIONS DES PREVISIONS, DES

REALISATIONS ET DES ECARTS DES COTISATIONS RSI

(1.graphe 1)

Comme constat, ces différents graphes ont une

évolution constante. Ce qui signifie que les cotisations RSI sont fixes,

ainsi que leur paiement. L'écart étant défavorable

constituent la part des adhérents qui se sont partiellement ou non

acquitté et des échecs sur le marché prévu.

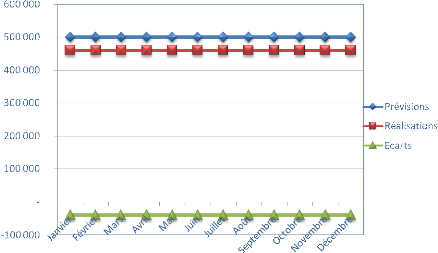

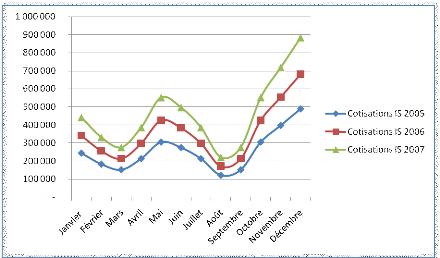

1.3 LE BUDGET DES COTISATIONS DES ADHERENTS IS

(voir annexe III)

1.4 LES GRAPHES DES EVOLUTIONS DES PREVISIONS, DES

REALISATIONS ET DES ECARTS DES COTISATIONS IS

(2.graphe 2)

Comme constat de même que 1.graphe 1, ces

différents graphes ont une évolution constante. Ce qui signifie

que les cotisations IS sont fixes, ainsi que leur paiement. L'écart

étant défavorable constituent la part des adhérents qui se

sont partiellement ou non acquitté et des échecs sur le

marché prévu.

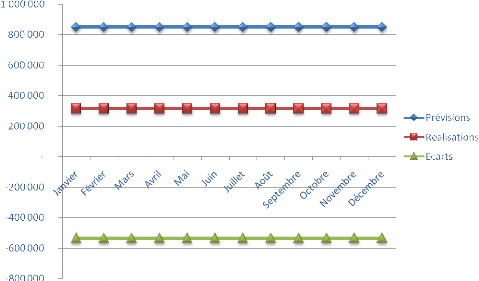

1.5 LE BUDGET GENERAL DES COTISATIONS DES ADHERENTS

(voir annexe IV)

1.6 LES GRAPHES DES EVOLUTIONS DES PREVISIONS, DES

REALISATIONS ET DES ECARTS DE L'ENSEMBLE DES COTISATIONS

(3.graphe 3)

Ces différents graphes montrent une évolution

générale constante des cotisations. Ce qui signifie que les

cotisations sont fixes, ainsi que leur paiement. L'écart étant

défavorable constituent la part des adhérents qui se sont

partiellement ou non acquitté et des échecs sur le marché

prévu.

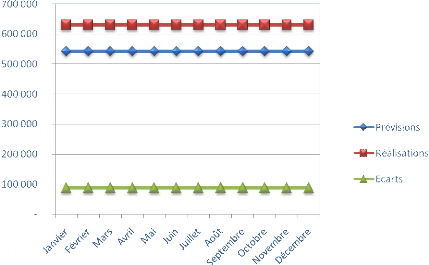

2. LE BUDGET DES DECAISSEMENTS

La SOTRAGEF-CGA introduit directement ses dépenses dans

le budget des décaissements, ainsi les charges d'impôts (voir

annexe V)

GRAPHES DES PREVISIONS, DES REALISATIONS ET DES ECATRS DES

DEPENSES

(4.graphe 4)

Comme constat, ces différents graphes ont une

évolution constante. Ce qui signifie que les charges sont fixes.

L'écart étant défavorable constituent le surplus des

dépenses prévues effectuées.

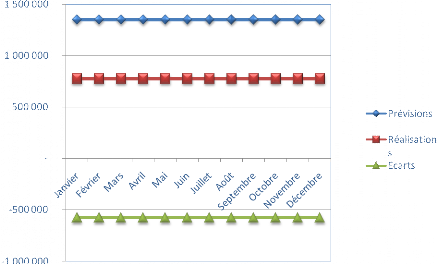

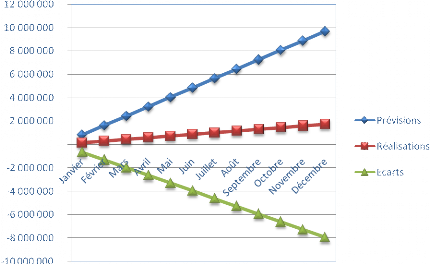

3. LE BUDGET DE TRESORERIE ET SON SUIVI

Pour mieux connaitre le futur et dans un but de

rationalisation des prises de décisions, la SOTRAGEF-CGA établit

de façon annuelle son budget de trésorerie et procède

à son suivi.

3.1 LE BUDGET DE TRESORERIE (voir annexe

VI)

3.2 GRAPHPES DES EVOULUTUIONS DE

TRESORERIE

(5. graphe 5)

A travers ces courbes, on peut, sans doute, affirmer que les

écarts sont de plus en défavorables. Ils représentent

également à peu prêt le double des réalisations.

SOTRAGEF-CAG.

3.3 LE SUIVI DE LA TRESORERIE

Le suivi de la trésorerie est fait à la fin

d'exercice, ainsi que les charges et recettes. A la fin de l'année, on

étale les recettes et dépenses sur les douze mois de façon

équitable. Le comité de décision composé du

gérant ses collaborateurs statue sur les degrés de

réalisation des différentes dépenses et recettes.

II. EVALUATION DU BUDGET DE

TRESORERIE

Cette évaluation va constituer à

reconnaître les forces et faiblesses du budget de trésorerie.

1. FORCES

Le fait de prévoir les différents flux qui ont

une influence sur la trésorerie constitue plus ou moins une bonne

gestion de la trésorerie. Le comité de décision

étant au parfum de la situation de la trésorerie, peut mener des

actions correctives pour les années avenir.

2. FAIBLESSES

Il n'existe véritablement pas de budget de

trésorerie car quand on prévoit les flux de trésorerie, on

vérifie pour être sûr que le solde de trésorerie

à la fin du mois est positif. Aussi faut-il affirmer la manière

d'établir le budget de trésorerie ne permet pas la

compréhension des flux. Ce qui veut dire elle ne révise pas les

objectifs fixés. Cette négligence peut induire la

société à ne pas pouvoir faire face à ses charges.

Sachant que la TVA et autres charges font l'objet de décaissement,

cependant la SOTRAGEF-CGA n'a aucun souci de traiter ces charges. Ce qui fait

apparaître un solde supplémentaire dans la prévision de

trésorerie nette.

Nous pouvons retenir dans cette partie que la

trésorerie, étant un point très sensible, doit être

prévue est suivie. Pour ce faire, la deuxième partie de notre

travail va consister à faire des propositions des prévisions de

trésorerie.

DEUXIEME PARTIE

PROPOSITIONS DES PREVISIONS DE TRESORERIE

CHAP I : LES PREVISIONS DE TRESORERIE

Les prévisions de trésorerie annuelles, avec un

découpage mensuel, étant la résultante des

différents budgets de la société, permet également

d'établir un compte de résultat prévisionnel et un bilan

prévisionnel. Le budget de trésorerie est un outil qui permet

d'identifier les entrées et les sorties de liquidités, de mieux

cerner le risque de cessation de paiement à court terme.

I. BASE DES PREVISIONS DES FLUX

1. LES ENCAISSEMENTS

Les prévisions de recettes comprennent essentiellement

des recettes sur ventes ou services. C'est sur la base d'une prévision

du nombre d'adhérents existants que l'on peut les chiffrer, cependant il

convient de tenir compte de la façon dont ces derniers paient et des

cotisations de l'année 2007

1.1 OBJECTIF

Prévoir les encaissements de la SOTRAGEF-CGA, consiste

à déterminer les cotisations futures des adhérents en

tenant compte :

v Des tendances et contraintes qui lui sont imposées

v Des décisions de sa politique générale

Il en résulte d'établir un chiffre d'affaire

prévisionnel dépendant du nombre d'adhérents et de leur

cotisation en principe. Mais, tenons compte des difficultés

1.2 BUT

Les prévisions des cotisations à l'organisation

des recouvrements. Elles vont permettre, si elles sont à long terme,

d'envisager les investissements à réaliser et leur plan de

financement. Si elles sont à court terme, elles vont permettre

d'établir les programmes d'obtention d'adhérents,

d'élaborer les programmes d'encadrement des adhérents et

d'étudier l'équilibre prévisionnel de la

trésorerie. En un mot, la prévision des cotisations est la base

de la gestion budgétaire de la SOTRAGEF-CGA.

1.3 LES OUTILS DE LA PREVISION

Il s'agit d'un ensemble d'éléments à la

fois interne et externe afin d'éviter un trop grand empirisme dans la

prévision. La prise en charge des éléments externes et

des éléments internes à la société doit se

faire à travers une recherche d'indice pouvant orienter

l'évolution des cotisations. Cette recherche d'indice sera

orientée vers :

v L'analyse des informations passées (tendance des

cotisations antérieurement, extrapolation par des analyses des

prévisions à court terme)

v L'analyse des informations actuelles (information sur le

marché, information sur le choix de l'entreprise).

2. LES DECAISSEMENTS

La prévision des dépenses correspondent aux

différentes rubriques de charges décaissées d'un compte de

résultat de la SOTRAGEF-CGA. Bien évidemment, il n'y pas de

dotations aux amortissements dans un budget de trésorerie puisque

l'amortissement mesure une charge réelle mais non

décaissée.

2.1 LES DEPENSES D'ACHAT

Elles découlent des prévisions d'achat mais il

faut tenir compte des délais de paiements accordés par les

fournisseurs. Dans notre cas ici, ces prévisions correspondent aux

achats de fournitures diverses. La SOTRAGEF-CGA effectue ses achats au

comptant, donc, en aucun cas on ne va tenir compte de

délai-fournisseurs.

2.2 LES FRAIS DE PERSONNEL.

Les prévisions de personnel s'appuient

généralement sur le montant de frais de personnel figurant dans

le compte de résultat correspondant au dernier exercice. Ce montant est

corrigé en fonction de la croissance prévue des effectifs et des

salaires. Le montant obtenu est réparti sur douze(12) mois. Mais cette

répartition n'est pas nécessairement uniforme car les frais de

personnel peuvent comporter une partie au volume d'activité mensuel.

2.3 LES AUTRES FRAIS

Comme pour les frais de personnel, la prévision des

autres frais d'exploitation (autres charges externes, impôts, taxes et

versements assimilés) s'appuie sur les données du dernier compte

de résultat. Cette prévision peut être

révisée en fonction des hypothèses d'activité pour

l'exerce étudié. Le montant prévisionnel annuel est, en

principe, réparti équitablement entre les douze(12) mois de

l'exercice, mais peut être de façon différenciée

lorsqu'il s'agit de frais semi-variables. Notons que de nombreux frais ne se

sont payés ne sont payés que dans le mois qui suit leur

engagement.

En ce qui concerne les intérêts à payer

pour les emprunts contractés, certes la SOTRAGEF-CGA n'a encore pas

contracté d'emprunts, mais il serait intéressant de dire que leur

inscription au budget de trésorerie ne pose aucun problème

puisque leur date d'échéance est fixée par contrat.

Cependant, quant aux agios d'escompte et aux intérêts sur

découverts, il est plus difficile de les faire figurer au budget de

trésorerie car l'entreprise ne sait pas précisément en

début d'exercice dans quelles conditions elle utilisera des concours

bancaires à court terme.

II. BUDGETISATION

On établit séparément un budget des

encaissements et un budget de décaissements, les deux(2) budgets

étant ensuite regroupés.

L'ensemble est précédé par

l'élaboration du budget de la TVA en raison de la

spécificité des encaissements et décaissements liés

à cet impôt.

1. BUDGET DE TVA

La TVA ayant une incidence sur la trésorerie, avant

d'établir son budget, il convient d'en rappeler les conditions

d'exigibilité et de paiement.

1.1 CONDITIONS D'EXIGIBILITE DE LA

TVA

Deux(2) cas principaux selon qu'il s'agit d'opérations

portant sur des biens ou services :

ü En cas de vente d'un bien, la TVA perçue par le

fournisseur est exigible dès que le bien est livré ;

inversement, le client peut récupérer au même moment le

montant de la TVA qu'il a payé.

Notons que, lorsqu'y a vente à crédit, le

fournisseur fait à l'Etat l'avance de la TVA, ce qui peut gêner sa

trésorerie ; par contre le client peut récupérer la

taxe avant d'avoir payé les biens.

ü En cas de prestation de service, dont la SOTRAGEF-CGA

en fait parti, et aussi pour les travaux immobiliers, la TVA perçue par

le fournisseur est exigible dès que le prix est encaissé ;

inversement, le client peut récupérer la taxe dès qu'il a

payé.

1.2 LE PAIEMENT DE LA TVA

On détermine la TVA grâce à la TVA sur

ventes ou services fournis, appelée TVA récupérable ou

collectée, et on en retranche la TVA sur les achats d'immobilisations et

sur les achats de biens et de services, appelée TVA

déductible.

Il se peut que la différence entre la TVA

collectée et la TVA déductible soit négative ; dans

ce cas l'entreprise dispose d'un crédit d'impôt qu'elle peut

reporter sur le mois suivant. Le paiement de l'impôt est mensuel :

la taxe due au titre d'un mois doit être payée à la Recette

des impôts au plus tard la quinze(15) du mois suivant.

1.3 ETABLISSEMENT DU BUDGET

Rappelons que les cotisations sont fixées toutes taxes

comprises, dont la TVA est calculée comme suit :

BUDGET DE TVA ETABLI SUR LES DOUZE(12)

MOIS

|

|

|

Premier trimestre

|

Deuxième trimestre

|

Troisième trimestre

|

Quatrième trimestre

|

|

Eléments

|

Total

|

Janv.

|

Févr.

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept

|

Oct.

|

Nov.

|

Déc.

|

|

TVA collectée

|

1 884 988

|

166 900

|

122 055

|

100 904

|

138 461

|

193 954

|

171 130

|

131 725

|

74 291

|

90 778

|

180 546

|

231 986

|

282 258

|

|

TVA déductible

|

31 116

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

2 593

|

|

TVA à payer

|

1 853 872

|

164 307

|

119 462

|

98 311

|

135 868

|

191 361

|

168 537

|

129 132

|

71 698

|

88 185

|

177 953

|

229 393

|

279 665

|

|

Paiements

|

1 853 872

|

382 080

|

495 766

|

|

|

289 015

|

687 011

|

2. BUDGET DES ENCAISSEMENTS

2.1 LE GRAPHE DES COTISATIONS

Le graphe va nous permettre de connaitre la tendance des

cotisations des adhérents de la SOTRAGEF-CGA et de choisir une

méthode statistique.

2.1.1 GRAPHES DES COTISATIONS RSI

Après avoir représenté les nuages de

points concernant l'année consécutives, nous constatons que les

cotisations RSI n'évoluent pas de façon linéaire, mais

plutôt en dent de scie. Une correction s'impose avant d'utiliser la

droite de régression pour ajuster les points constatés. La

méthode qui nous convient est la méthode trend. Pour y arriver,

il nous faut

Ø La détermination de l'équation des

moindres carrés

|

Année

|

Mois(Xi)

|

Cotisations(Yi)

|

Xi Yi

|

Xi2

|

|

1

|

163200

|

163200

|

1

|

|

2

|

122400

|

244800

|

4

|

|

3

|

102000

|

306000

|

9

|

|

4

|

142800

|

571200

|

16

|

|

5

|

204000

|

1020000

|

25

|

|

2005

|

6

|

183600

|

1101600

|

36

|

|

7

|

142800

|

999600

|

49

|

|

8

|

81600

|

652800

|

64

|

|

9

|

102000

|

918000

|

81

|

|

10

|

204000

|

2040000

|

100

|

|

11

|

265200

|

2917200

|

121

|

|

12

|

326400

|

3916800

|

144

|

|

13

|

244800

|

3182400

|

169

|

|

14

|

183600

|

2570400

|

196

|

|

15

|

153000

|

2295000

|

225

|

|

16

|

214200

|

3427200

|

256

|

|

17

|

306000

|

5202000

|

289

|

|

18

|

275400

|

4957200

|

324

|

|

19

|

214200

|

4069800

|

361

|

|

2006

|

20

|

122400

|

2448000

|

400

|

|

21

|

153000

|

3213000

|

441

|

|

22

|

306000

|

6732000

|

484

|

|

23

|

397800

|

9149400

|

529

|

|

24

|

489600

|

11750400

|

576

|

|

25

|

302400

|

7560000

|

625

|

|

26

|

226800

|

5896800

|

676

|

|

27

|

189000

|

5103000

|

729

|

|

28

|

264600

|

7408800

|

784

|

|

29

|

378000

|

10962000

|

841

|

|

2007

|

30

|

340200

|

10206000

|

900

|

|

31

|

264600

|

8202600

|

961

|

|

32

|

151200

|

4838400

|

1024

|

|

33

|

189000

|

6237000

|

1089

|

|

34

|

378000

|

12852000

|

1156

|

|

35

|

491400

|

17199000

|

1225

|

|

36

|

604800

|

21772800

|

1296

|

|

Total

|

666

|

8880000

|

192086400

|

16206

|

Calculons le coefficient directeur(a)

Déterminons l'origine(b)

Ø Calcul des valeurs ajustées et

détermination des coefficients saisonniers

Les valeurs ajustées s'obtiennent à partir de

l'équation de la droite de régression déterminée

ci-dessus en faisant varier le X de 1 à 36(3ans=36

mois)

Exemple pour le mois de janvier, la valeur ajustée

est

Le coefficient est :

TABLEAU DES VALEURS AJUSTEES ET DES COEFFICIENTS

SAISONNIERS

|

Année

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Juillet

|

Août

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

1

|

121412,61

|

128569,98

|

135727,35

|

142884,72

|

150042,09

|

157199,46

|

164356,83

|

171514,2

|

178671,57

|

185828,94

|

192986,31

|

200143,68

|

|

1,34

|

0,95

|

0,75

|

1,00

|

1,36

|

1,17

|

0,87

|

0,48

|

0,57

|

1,10

|

1,37

|

1,63

|

|

2

|

207301,05

|

214458,42

|

221615,79

|

228773,16

|

235930,53

|

243087,9

|

250245,27

|

257402,64

|

264560,01

|

271717,38

|

278874,75

|

286032,12

|

|

1,18

|

0,86

|

0,69

|

0,94

|

1,30

|

1,13

|

0,86

|

0,48

|

0,58

|

1,13

|

1,43

|

1,71

|

|

3

|

293189,49

|

300346,86

|

307504,23

|

314661,6

|

321818,97

|

328976,34

|

336133,71

|

343291,08

|

350448,45

|

357605,82

|

364763,19

|

371920,56

|

|

1,03

|

0,76

|

0,61

|

0,84

|

1,17

|

1,03

|

0,79

|

0,44

|

0,54

|

1,06

|

1,35

|

1,63

|

|

Total

|

3,56

|

2,56

|

2,06

|

2,78

|

3,83

|

3,33

|

2,51

|

1,39

|

1,69

|

3,28

|

4,15

|

4,97

|

|

Moyenne arithmétique

|

1,19

|

0,85

|

0,69

|

0,93

|

1,28

|

1,11

|

0,84

|

0,46

|

0,56

|

1,09

|

1,38

|

1,66

|

Ces valeurs ajustées dans le tableau ci-dessus sont

appelées le trend.

L'équation du trend (Y) est égale à

l'équation des moindres carrées x le rapport au

trend.

Ø PREVISIONS DES COTISATIONS RSI 2008

Exemple de calcul

Prévisions du mois janvier de la quatrième

année (janvier 2008 correspond au 37ème mois)

TABLEAU DE PREVISION DES COTISATIONS RSI

2008

|

Mois

|

Cotisations RSI

|

|

Janvier

|

451 100

|

|

Février

|

328 300

|

|

Mars

|

271 440

|

|

Avril

|

372 510

|

|

Mai

|

521 865

|

|

Juin

|

460 500

|

|

Juillet

|

354 500

|

|

Août

|

197 420

|

|

Septembre

|

244 350

|

|

Octobre

|

483 410

|

|

Novembre

|

621 900

|

|

Décembre

|

759 960

|

|

Total

|

5067 255

|

2.2 GRAPHES DES COTISATIONS IS

Après avoir représenté les nuages de

points concernant l'année consécutives, nous constatons que les

cotisations IS évoluent au même rythme que les cotisations RSI.

Pour ce faire, nous utilisons la même méthode que le

précédent (la méthode du rend).

Ø Détermination des valeurs ajustées

(pour les détailles de calcul voir le cas précédent)

|

Année

|

Xi

|

Yi

|

Xi Yi

|

Xi2

|

|

1

|

244800

|

244800

|

1

|

|

|

2

|

183600

|

367200

|

4

|

|

|

3

|

153000

|

459000

|

9

|

|

|

4

|

214200

|

856800

|

16

|

|

|

5

|

306000

|

1530000

|

25

|

|

|

6

|

275400

|

1652400

|

36

|

|

2005

|

7

|

214200

|

1499400

|

49

|

|

|

8

|

122400

|

979200

|

64

|

|

|

9

|

153000

|

1377000

|

81

|

|

|

10

|

306000

|

3060000

|

100

|

|

|

11

|

397800

|

4375800

|

121

|

|

|

12

|

489600

|

5875200

|

144

|

|

13

|

340800

|

4430400

|

169

|

|

|

14

|

255600

|

3578400

|

196

|

|

|

15

|

213000

|

3195000

|

225

|

|

|

16

|

298200

|

4771200

|

256

|

|

|

17

|

426000

|

7242000

|

289

|

|

2006

|

18

|

383400

|

6901200

|

324

|

|

|

19

|

298200

|

5665800

|

361

|

|

|

20

|

170400

|

3408000

|

400

|

|

|

21

|

213000

|

4473000

|

441

|

|

|

22

|

426000

|

9372000

|

484

|

|

|

23

|

553800

|

12737400

|

529

|

|

|

24

|

681600

|

16358400

|

576

|

|

25

|

441600

|

11040000

|

625

|

|

|

26

|

331200

|

8611200

|

676

|

|

|

27

|

276000

|

7452000

|

729

|

|

|

28

|

386400

|

10819200

|

784

|

|

|

29

|

552000

|

16008000

|

841

|

|

|

30

|

496800

|

14904000

|

900

|

|

2007

|

31

|

386400

|

11978400

|

961

|

|

|

32

|

220800

|

7065600

|

1024

|

|

|

33

|

276000

|

9108000

|

1089

|

|

|

34

|

552000

|

18768000

|

1156

|

|

|

35

|

717600

|

25116000

|

1225

|

|

|

36

|

883200

|

31795200

|

1296

|

|

Total

|

666

|

12840000

|

277075200

|

16206

|

Ø Calcul des valeurs ajustées et

détermination des coefficients saisonniers

Toujours dans les mêmes veines que le

précédent.

TABLEAU DES VALEURS AJUSTEES ET DES COEFFICIENTS

SAISONNIERS

|

Année

|

Janvier

|

Février

|

Mars

|

Avril

|

Mai

|

Juin

|

Juillet

|

Août

|

Septembre

|

Octobre

|

Novembre

|

Décembre

|

|

1

|

121412,61

|

128569,98

|

135727,35

|

142884,72

|

150042,09

|

157199,46

|

164356,83

|

171514,2

|

178671,57

|

185828,94

|

192986,31

|

200143,68

|

|

|

2,02

|

1,43

|

1,13

|

1,50

|

2,04

|

1,75

|

1,30

|

0,71

|

0,86

|

1,65

|

2,06

|

2,45

|

|

2

|

207301,05

|

214458,42

|

221615,79

|

228773,16

|

235930,53

|

243087,9

|

250245,27

|

257402,64

|

264560,01

|

271717,38

|

278874,75

|

286032,12

|

|

|

1,64

|

1,19

|

0,96

|

1,30

|

1,81

|

1,58

|

1,19

|

0,66

|

0,81

|

1,57

|

1,99

|

2,38

|

|

3

|

293189,49

|

300346,86

|

307504,23

|

314661,6

|

321818,97

|

328976,34

|

336133,71

|

343291,08

|

350448,45

|

357605,82

|

364763,19

|

371920,56

|

|

|

1,51

|

1,10

|

0,90

|

1,23

|

1,72

|

1,51

|

1,15

|

0,64

|

0,79

|

1,54

|

1,97

|

2,37

|

|

Total

|

5,17

|

3,72

|

2,99

|

4,03

|

5,56

|

4,84

|

3,64

|

2,02

|

2,45

|

4,76

|

6,01

|

7,20

|

|

Moyenne arithmétique

|

1,72

|

1,24

|

1,00

|

1,34

|

1,85

|

1,61

|

1,21

|

0,67

|

0,82

|

1,59

|

2,00

|

2,40

|

Rappelons que l'équation du trend (Y) est égale

à l'équation des moindres carrées x le rapport au

trend.

Ø Prévisions des cotisations IS 2008

TABLEAU DE PREVISION DES COTISATIONS IS

|

Mois

|

Cotisations IS

|

|

Janvier

|

643020

|

|

Février

|

471840

|

|

Mars

|

390045

|

|

Avril

|

535180

|

|

Mai

|

749610

|

|

Juin

|

661350

|

|

Juillet

|

509030

|

|

Août

|

289600

|

|

Septembre

|

350750

|

|

Octobre

|

700170

|

|

Novembre

|

898900

|

|

Décembre

|

1090400

|

|

Total

|

7289895

|

2.3 LA PREVISION GENERALE DES COTISATIONS DES

ADHERENTS

Il s'agit du budget des décaissements. Cette

prévision va consister à consolider dans un tableau les

différentes prévisions effectuées ci-dessus à

savoir la prévision des cotisations RSI et celle des cotisations IS.

BUDGET DES ENCAISSEMENTS 2008

|

Mois

|

Cotisations RSI

|

Cotisations IS

|

Totaux

|

|

Janvier

|

451100

|

643020

|

1094 120

|

|

Février

|

328300

|

471840

|

800 140

|

|

Mars

|

271440

|

390045

|

661 485

|

|

Avril

|

372510

|

535180

|

907 690

|

|

Mai

|

521865

|

749610

|

1271 475

|

|

Juin

|

460500

|

661350

|

1121 850

|

|

Juillet

|

354500

|

509030

|

863 530

|

|

Août

|

197420

|

289600

|

487 020

|

|

Septembre

|

244350

|

350750

|

595 100

|

|

Octobre

|

483410

|

700170

|

1183 580

|

|

Novembre

|

621900

|

898900

|

1520 800

|

|

Décembre

|

759960

|

1090400

|

1850 360

|

|

Total

|

5067255

|

7289895

|

12357150

|

3. BUDGETS DES DECAISSEMENTS

Les frais d'exploitation de la SOTRGEF-CGA sont à

échéance prévisible. Mieux, elle n'effectue que les

charges fixes. Ces charges constituent directement les éléments

du budget, ainsi la TVA à payer. Quant à elle est par

trimestre.

BUDGETS DES DECAISSEMENTS 2008

|

Eléments

|

Total

|

Janv.

|

Fév.

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept

|

Oct.

|

Nov.

|

Déc.

|

|

Charg.de personnel

|

4 722 000

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

393 500

|

|

Déplacement

|

360 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

30 000

|

|

Eau

|

24 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

2 000

|

|

Electricité

|

120 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

10 000

|

|

Loyer

|

900 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

75 000

|

|

Téléphone

|

60 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

5 000

|

|

Entre. Et réparations

|

180 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

15 000

|

|

Charges. d'impôts

|

1 200 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

100 000

|

|

TVA à payer

|

1 853 872

|

|

|

382 080

|

|

|

495 766

|

|

|

289 015

|

|

|

687 011

|

|

Total

|

9 419 872

|

630 500

|

630 500

|

1 012 580

|

630 500

|

630 500

|

1 126 266

|

630 500

|

630 500

|

919 515

|

630 500

|

630 500

|

1 317 511

|

4. LE BUDGET DE TRESORERIE 2008

Une fois rassemblées les différentes

prévisions de recettes et de dépenses, on les représente

dans un tableau :

ü En colonnes apparaît le découpage de

l'horizon de prévision en périodes élémentaires qui

peuvent être le mois, la quinzaine, voire la semaine.

ü En ligne apparaissent la trésorerie initiale,

les encaissements et les décaissements.

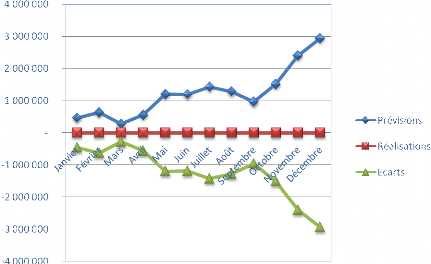

BUDGET DE TRESORERIE 2008

|

Eléments

|

Total

|

Mois

|

|

Janv.

|

Fév.

|

Mars

|

Avril

|

Mai

|

Juin

|

Juil.

|

Août

|

Sept

|

Oct.

|

Nov.

|

Déc.

|

|

Trés init(I)

|

|

-

|

463 620

|

633 260

|

282 165

|

559 355

|

1 200 330

|

1 195 914

|

1 428 944

|

1 285 464

|

961 049

|

1 514 129

|

2 404 429

|

|

Encrais(II)

|

12 357 150

|

1 094 120

|

800 140

|

661 485

|

907 690

|

1 271 475

|

1 121 850

|

863 530

|

487 020

|

595 100

|

1 183 580

|

1 520 800

|

1 850 360

|

|

Décaisse(III)

|

9 419 872

|

630 500

|

630 500

|

1 012 580

|

630 500

|

630 500

|

1 126 266

|

630 500

|

630 500

|

919 515

|

630 500

|

630 500

|

1 317 511

|

|

Trésor mens (II-III)

|

2 937 278

|

463 620

|

169 640

|

-351 095

|

277 190

|

640 975

|

-4 416

|

233 030

|

-143 480

|

-324 415

|

553 080

|

890 300

|

532 849

|

|

Trésor fin (I) +(II)-(III)

|

2 937 278

|

463 620

|

633 260

|

282 165

|

559 355

|

1 200 330

|

1 195 914

|

1 428 944

|

1 285 464

|

961 049

|

1 514 129

|

2 404 429

|

2 937 278

|

Ce budget fait apparaître des excédents pour tous

les mois considérés. Si l'on prend en considération la

contrainte d'un disponible minimum (la trésorerie initiale), ces

excédents seront déterminés comme suit :

Il s'git donc pour les dirigeants de SOTRAGEF-CGA de prendre

des décisions de placement. Dans l'hypothèse inverse, il aurait

dû décider des concours qui leur auraient permis de combler les

déficits.

III. LES PREVISIONS DE TRESORERIE DE FIN

D'ANNEE

Nous pensons que la prévision de trésorerie

basée sur recettes-dépenses peut contenir des erreurs de calculs,

ainsi que ceux qui proviennent des difficultés dans la pratique. Dans

cette méthode dès que l'intervalle de temps dépasse

quelques mois dans d'autres cas, il faut changer de méthodes. Ces

méthodes reviennent à une seule qui consiste à

prévoir la trésorerie de fin d'année ou trésorerie

nette en évaluant les besoins et les ressources prévisionnels et

à en effectuer la différence.

1. PRINCIPE

On prévoir le montant de la trésorerie de fin,

dans le cadre de la procédure des budgets annuels. La méthode

bilancielle met en évidence la relation

FR - BFR = TN

2. DEMARCHE DE PREVISION

Il s'agit de prévoir le FR et le BFR en fin

d'année.

2.1. PREVISION DU FR DE LA

SOTRAGEF-CGA

La prévision se fait à partir des postes qui

composent le FR

ü Prévision des ressources stables

o Les KP : ils sont déterminés à

partir des capitaux propres de l'année précédente

modifiés comme suit :

Capitaux propres année 2007

+bénéfice net 2007

+bénéfice net prévu 2008

ü Prévision des emplois stables

Les emplois stables comprennent essentiellement les

immobilisations :

Immobilisations nettes année 2007

-dotations aux amortissements de 2008

|

Eléments

|

Montant 2008

|

|

KP

Capitaux propres année 2007

+bénéfice net 2007

+bénéfice net prévu 2008

|

1 000 000

2 358 049

2 508 121

|

|

Total KP

|

4 966 170

|

|

Emplois stables

Immobilisations nettes année 2007

-dotations aux amortissements de 2008

|

175800

(43 950)

|

|

Total emplois stables

|

131 850

|

|

Prévision FR

|

4 864 320

|

2.2. PREVISION BFR DE LA

SOTRAGEF-CGA

Il est possible de déterminer le BFR

prévisionnel par la méthode normative. Cette méthode mise

au point par les experts comptables permet de situer le BFR

dénommé fonds de roulement normatif. Elle tient compte

directement des décalages existant entre flux d'entrée et de

sortie de caisse. Le fonds de roulement normatif est lié à la

variable temps. Le calcul du BFRN repose sur les principes suivant :

ü Chaque poste du besoin en fonds de roulement est

exprimé en nombre de jours correspondant au temps d'écoulement

des stocks, des dettes et des créances ;

ü Chaque composante du BFR est traduite en nombre de

jours de ventes (cotisations dans notre cas ici) hors taxes à l'aide

d'un coefficient pondérateur afin d'uniformiser le calcul ;

ü Le BFR exprimé au préalable en nombre de

jours de ventes hors taxes est en suite transformé en valeur

Calculons le BFRN de la SOTRAGEF-CGA

ü Par l'actif du bilan (besoins)

- Les cotisations

Ø Temps d'écoulement(TE) = 30 jour

Ø Coefficient pondérateur(CP)

D'où

- TVA déductible

Ø TE = (60j+0)/2+15 = 45 jours

Ø CP = (achat ht x taux de TVA)/CATT

CP = 31116/ 12 357 150 = 0.00025

ü Par le passif (ressources)

- TVA collectée

Ø TE = (60+0)/2+15 = 45 jours

Ø CP = (CAHT x taux de TVA)/CAHT

CP = 1 853 872/ (12 357 150/ 1.18) CP =

1 853 872/10 472 161

CP = 0,17703

- Personnel

Ø TE = (30+0)/2+5 = 20 jours

Ø CP = 4 722 000/ (10 472 161) =

0.45092

- Loyer

Ø TE = (30/2) +5 = 20 jours

Ø CP = 900000/10 472 161 = 0,08594

- Eau

Ø TE = (60+0)/2 = 30 jours

Ø CP = 24000/10 472 161 = 0,00229

- Electricité

Ø TE = 90/2 = 45 jours

Ø CP = 120000/10 472 161 = 0,01146

- Autres impôts (charges sociales)

Ø TE = (30+0)/2+10 = 25 jours

Ø CP = 1200 000/10472 161 = 0,11459

|

Poste du BFR

|

TE

|

CP

|

Postes du BFR en jours du CAHT

|

|

Actif

|

Passif

|

|

Cotisations

TVA déductible

TVA collectée

Personnel

Eau

Electricité

Loyer

Autres impôts

|

30

45

45

20

30

45

20

25

|

1.18

0,00025

0,17703

0,45092

0,00229

0,01146

0,08594

0,11459

|

35,4

0,01125

|

7,96635

9,01840

0,06870

0,51570

1,71880

2,86475

|

|

Totaux

|

35,41125

|

22,1527

|

Le besoin en fonds de roulement normatif est : 35,41125 -

22,1527 = 13,25855 j/CAHT

D'où le BFR = BFRN x (CAHT/360j)

BFR = 13.25855 x 10 472 161/360

BFR = 385 682.4173 soit 385 682

Prévision de la trésorerie nette 2008

est :

TN = FR - BFR

TN = 4 864 320 - 385 682

TN = 4 478 638

En raison de la très grande sensibilité des

prévisions de trésorerie aux hypothèses retenues, il est