Structure et efficience du systèmes bancaire tunisien

Résumé

C'est une recherche concentrée sur la structure du

marché des crédits et l'efficience des firmes bancaires. Elle

s'emploie ainsi à caractériser la forme de ce marché et

à esquisser l'étendue des effets induits par la restructuration

sur la dite efficience. C'est ainsi que nous tenterons d'étudier la

nature de l'articulation entre la structure du marché de crédits

et l'efficience de la banque commerciale tunisienne.

- L'efficience signifie l'optimisation du concours bancaire

à l'économie, comme la notifier Mr ATI Abdessatar. Par

optimisation, on entend ici la maximisation du financement et de la

rentabilité bancaire sous contrainte minimisation du risque.

Introduction générale

Les années quatre-vingts ont marqué le

début d'un rééquilibrage entre la sphère

réelle et la sphère financière, elles se sont aussi

caractérisées par une rupture partielle avec les thèses

de dichotomie entre les deux sphères. L'articulation entre ces

dernières est désormais approchée en termes de

complémentarité, alors qu'elle était jusque là non

abordée, sous l'angle de suprématie et de rivalité.

C'est dans ce contexte, que maints travaux se sont

employés à repositionner la question de l'efficience

financière, par référence aux spécificités

du système financier et aux impératifs du réel. Dans les

pays en développement, de tels systèmes se particularisent par

l'hégémonie de la banque. Aussi, les recherches portant sur

ladite efficience se ramènent en dernière analyse et à

notre sens, à celles s'assignant pour objectif, l'identification des

déterminants de l'efficience bancaire.

Une telle efficience signifie en fait l'optimisation du

concours bancaire à l'économie. Par optimisation, on entend ici

la maximisation du financement et de la rentabilité bancaire sous

contrainte de minimisation de risque. Or comme l'intermédiation

s'érige, dans ces économies, en principale modalité de

financement, il s'en suit que cette efficience demeure conditionnée par

la structure du marché des crédits, de son fonctionnement et de

son organisation.

La mondialisation et ses corollaires,

dérégulation et déréglementation ont

intensifié la concurrence et les banques n'ont pu échapper

à cette nouvelle contrainte. Aussi, nous attendons-nous à ce

qu'une refonte soit introduite sur la structure dudit marché et

à ce qu'il revête une nouvelle forme d'organisation. Une telle

restructuration est ainsi assimilée, théoriquement, à un

vecteur de meilleure efficience de la banque car, elle autorise, dans cette

optique, une allocation optimale des ressources.

Ce travail s'inscrit dans cette perspective de recherche, sur

la médiation entre la structure du marché des crédits et

l'efficience des firmes bancaires. Il s'emploie ainsi à

caractériser d'abord la forme de ce marché et à esquisser

ensuite l'étendue des effets induits par la restructuration sur ladite

efficience. C'est ainsi que nous tenterons d'étudier la nature de

l'articulation entre la structure du marché de crédits et

l'efficience de la banque commerciale tunisienne.

Les études ayant traité de la même

question ont souvent privilégié la démarche empirique,

où les méthodes, paramétriques (DEA, FDH) et non

paramétriques, (SFA, DFA et TFH), ont tenu lieu de principaux cadres

explicatifs de l'efficience. Dans ce travail, nous avons opté pour la

méthode SFA, vu les insuffisances relatives des autres modèles.

La portée non, par ailleurs, spécifique et non

propre à cette démarche est susceptible, par une combinaison

adéquate de l'analytique et l'empirique, d'alerter les institutions

financières des nouveaux paradigmes et de nouvelles pratiques, à

même de hisser au plus haut rang le niveau de l'efficience et de la

productivité. Cette orientation méthodologique nous a

recommandée de repositionner les structures, stratégies et

performances de la banque tunisienne, à la lumière des nouveaux

impératifs de perfectionnement de son efficience et de nouvelles

contraintes issues d'un environnement mutationnel.

Il sera ainsi question de mesurer l'efficience du

système bancaire tunisien et De part sa définition, un

marché est un lieu de rencontre entre offreurs et demandeurs. Ce

marché est principal régulateur de son organisation. Il

dépend de la portée de la dite régulation et la

configuration de ses procédures. On distingue deux structures : La

première est la structure plate où la régulation se fait

par les prix (concurrence); la deuxième est structure complexe où

la régulation se fait hors marché (non concurrentielle).

Les stratégies des firmes sont

déterminées par les structures du marché dans lequel elles

opèrent.

La banque tunisienne est assujettie à la même

logique et stratégie

L' application du modèle Panzar et Ross(1987) qui ont

déterminé un indice

Où W représente les prix des facteurs

de production; R est la fonction de revenu pour une firme bancaire

quelconque.

En effet, Panzar et Rosse (1987) posent des prémisses

sur les banques en employant des différentes stratégies

basées sur les prix en réponse aux changements dans les

coûts de l'input selon la structure du marché dans lequel elles

opèrent.

Ils ont formulé des modèles simples pour les

marchés oligopolistiques, concurrentiels et monopolistiques et ils ont

développé un test pour discriminer entre ces modèles.

Ces tests sont basés dur la propriété de

la forme réduite de l'équation revenu de la banque et par

conséquent une mesure statistique du comportement conçu Panzar et

Rosse ont distingué aussi le cas ou H est comprise entre zéro et

un, par conséquent, l'augmentation des coûts d'entrée

induit une augmentation moins proportionnelle des revenus. Le marché est

en concurrence monopolistique.

Le tableau suivant résume les différentes

valeurs de la statistique H ainsi que leur interprétation :

|

Valeur de H

|

Structure de marché

|

|

H 0

|

L'existence d'un monopole de marché.

|

|

0 < H < 1

|

Concurrence monopolistique

|

|

H = 1

|

Concurrence pure et parfaite.

|

Sans doute, le choix de cette première technique dans

l'estimation du degré de concurrence observé sur les

marchés bancaires est-il accompagné de sérieuses

hypothèses théoriques et empiriques? Une première

hypothèse nécessaire est d'adopter l'approche

d'intermédiation dans la description de la production bancaire;

cela suppose que toute firme bancaire utilise différents inputs (non

seulement le travail et le capital mais aussi les ressources

financières.)

D'autre part, la croissance importante des revenus qui ne sont

pas des intérêts, oblige à estimer une fonction de revenu

total au-delà du calcul de l'expression traditionnelle (où la

variable dépendante représente les seuls revenus financiers),

dérivée de l'approche de production bancaire.

Étant donné ces deux hypothèses, on peut

prendre comme référence le travail de De Bandt et Davis

(2000)1(*), où la

fonction de revenu estimée prend la forme suivante :

où RT correspond aux revenus totaux

(intérêts et non intérêts),

Le vecteur W est composé des prix des différents

facteurs de production (le travail, les ressources financières totales

et d'autres inputs comme le capital physique),

Le vecteur Y représente les variables mesurant la

capacité opérationnelle des banques (comme les fonds propres sur

l'actif total)

Le vecteur correspond à des variables exogènes

qui isolent et prennent en compte la spécificité de chaque banque

considérée.

Les indices t (t = 1,, T) :

nombre d'années

i (i= 1,..., N) : nombre de firmes bancaires

prises en compte.

L'estimation de l'expression précédente nous

offrant le degré de concurrence d'un secteur bancaire donné en

considérant la somme des estimateurs associés aux prix d Pour

mesurer la concurrence du système bancaire tunisien, on va suivre les

mêmes définitions des variables sus citées.

Les variables sont résumées dans le tableau

suivant :

|

Nom de la variable

|

Notation

|

Définition

|

|

Le prix de travail

|

WL

|

charge personnel

Total Actif

|

|

Le prix de frais financiers

|

WF

|

Dépenses d'intérêt

Total dépôt

|

|

Le prix des autres dépenses

|

WC

|

provisions+immobilisations

total actif

|

|

Risque 1

|

Y1

|

Total Crédit

Total actifs

|

|

Risque 2

|

Y2

|

Total dépôts

Total Actif

|

|

Total actif

|

TA

|

Total actif

|

|

Revenu total

|

RT

|

Intérêts + commissions

Total actif

|

Les variables sont exprimées en log normales

Les facteurs de production,  .

.

Parmi les hypothèses du modèle de Panzar et

Rosse (1987) est que le secteur bancaire doit être en équilibre

à long terme. Il est nécessaire d'exécuter cet

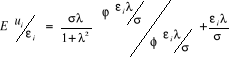

équilibre pour bien discuter le H test. Le E test d'équilibre est

définit par :

avec ROA return on assets =Rentabilité économique,

c'est le bénéfice net/total bilan

L'une des hypothèses de Panzar et Rosse

c `est l'équilibre

Tableau 1 :

Estimation des paramètres d'équilibre

|

Paramètre

|

Coefficient

|

Ecart type

|

t-student

|

Probabilité

|

|

WF

|

-0.0007051

|

0.0054402

|

-0.13

|

0.000

|

|

WL

|

0.0423336

|

0.0066003

|

6.41

|

0.000

|

|

CC

|

-0.0076778

|

0.0020032

|

-3.83

|

0.000

|

|

Y1

|

-0.026355

|

0.0054675

|

-4.82

|

0.000

|

|

Y2

|

-0.0093137

|

0.0020035

|

-4.65

|

0.000

|

|

0.1359842

|

0.0328642

|

4.14

|

0.000

|

|

Log de la fonction de vraisemblance = 396.6222

Prob > chi2 = 0.0000

|

De ce tableau, il ressort un indice d'équilibre E

=0.0339507, différent de 0, le système bancaire tunisien n'est

donc pas en équilibre à long terme.

L'estimation du modèle Panzar et Rosse (1987)

donne les résultat suivants :

Tableau 2 : Les

paramètres estimés de ce modèle apparaissent dans le

tableau suivant :

|

Paramètre

|

Coefficient

|

Ecart type

|

Probabilité

|

|

WF

|

0.1978031

|

0.0441563

|

0.000

|

|

WL

|

0.0305379

|

0.0536779

|

0.569

|

|

WC

|

0.0033671

|

0.018474

|

0.855

|

|

y1

|

0.3730106

|

0.0442717

|

0.000

|

|

y2

|

0.0705733

|

0.0169323

|

0.000

|

|

Ta

|

-2.83e-08

|

1.68e-08

|

0.092

|

|

0

|

-1.855719

|

0.271473

|

0.000

|

De ce tableau on obtient un indice comportemental H=

0.2317081.

Afin de déterminer

la méthode appropriée à l'estimation des

paramètres, nous avons fait le test de Haussman pour avoir une

idée sur le comportement aléatoire des variables et

l'étude de la structure des variances et covariances des erreurs. Ce

test permet de rejeter H0, c'est-à-dire qu'il n'y a pas

d'égalité entre les coefficients estimés par effets fixes

et ceux estimés par effets aléatoires, on doit ainsi utiliser la

méthode d'estimation à effets aléatoires. Cette

méthode consiste en l'estimation par les Moindres Carrés

Généralisés (MCG) qui a la propriété de

minimiser la variance-covariance des erreurs.

D'après le tableau ci-dessus, on constate que le

coefficient F est significativement différent de zéro,

le facteur financier agit positivement sur le revenu total de la banque,

alors que le coefficient de la taille est significatif au seuil 10% et agit

négativement sur le revenu.

Par référence aux modèles Panzar et Ross

(H=0.231781) H (0,1), les banques commerciales tunisiennes ont un comportement

monopolistique, par voie de conséquence toute augmentation des

coûts d'entrée induit une augmentation moins proportionnelle des

revenus.

Dans une telle structure de marché, chaque firme vise

à différencier ses propres produits des produits des concurrents,

et ce, afin, de rendre son produit unique pour échapper à

l'homogénéité et obtenir ainsi, une demande distincte de

celle qui s'adresse aux produits concurrents.

Par ailleurs, plusieurs analyses économiques et

recherches empiriques s'accordent sur le fait qu'une économie de type

libéral et concurrentiel est favorable à l'emploi efficient des

facteurs de production, à la diminution des coûts, à la

diversification des risques, à la croissance du produit national et

à l'éclosion de la créativité. Une telle

performance se contraste avec celle d'économie dirigiste,

cartellisée ou compartimentée. Un marché dominé par

des cartels ou des monopoles freine la progression de la productivité et

la croissance du produit national. En outre, les cartels ou monopoles nuisent

à la mise en oeuvre de politiques macro-économiques.

Une telle structure monopolistique tient lieu, selon plusieurs

économistes, de principe explicatif de la non efficience de la banque.

Elle induit en effet dans cette perspective diverses distorsions des prix et ne

favorisent pas la compétitivité, principal vecteur de ladite

efficience.

La modélisation de la fonction coûts bancaire soit

approche par intermédiation, qui est la plus adoptée, soit

approche par production visant à déterminer les concepts de

l'efficience et exposer les différentes techniques (paramétriques

et non paramétriques) dans le but de détecter les

différentes approches de mesure de l'efficience opérationnelle

Avec lequel un secteur bancaire peut l'adopter au cours des différentes

périodes. Alors la mesure de cette efficience du système bancaire

tunisien et spécifiquement les banques commerciales sera

étudié dans ce qui suit.

Le paysage bancaire se trouve confronter à une triple

régidité. La première est liée à la

pluralité de l'agrément et au cloisonnement qui en résulte

entre les différentes catégories de banques, accentué par

la création des compagnies de leasing et par la création des

banques d'affaire.

La deuxième rigidité tient au dualisme juridique

qui gouverne le statut des banques publiques : en plus de la loi bancaire,

celles - ci obéissent au régime juridique déragataire et

au droit commun applicables à l'ensemble des entreprises publiques.

Enfin, la troisième rigidité concerne les

banques de développement mixtes pour lesquelles toutes stratégie

de développement doit requérir l'approbation du partenaire

étranger.

***********

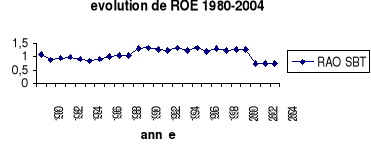

Graphique 1 : Evolution de ROE sur la

période 1980-2004

Source de données : statistique

financières rapport annuels de l'APBT

Le graphique montre que le taux de rentabilité

financière alterne l'accroissement et la baisse durant la

période 1980-1986, mais que ces variations demeurent très

limitées.

La rentabilité financière ROE, quant à

elle, a connu une évolution instable Au cours de la période

1987 à 1994, la tendance de cette évolution était vers la

hausse ; en passant de 10.2% à 13.5%. Le retournement de la

tendance marquera toute la période de 1995 à 2004, où une

baisse considérable, de 12% à 7.3%, fut observée.

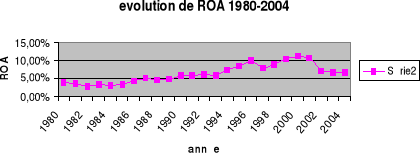

Le graphique 2 met en évidence les fluctuations du taux de

rentabilité économique au cours de la période 1980-1986.

La tendance de la rentabilité économique, ROA mesurée par

la ratio bénéfice net /total bilan a évolué vers la

hausse, dénotant ainsi une nette augmentation, puisqu'elle passe de

3.085% en 1980 à 4.4% en 1986.

Graphique 4 : Évolution du taux ROA de

1980 à 2004

Il est à remarquer que la rentabilité

économique commence à diminuer à partir de l'année

2001 pour passer de 10.77% en 2001 à 6.72% en 2004. La

conséquence desdites opérations furent en effet une adjonction de

baisse des bénéfices et une augmentation de l'actif total. De

même, l'affaire BATAM a eu des effets défavorables sur les

bénéfices de certaines banques privées.

Au total, les divers indicateurs dont nous avons tenté

de retracer l'évolution, témoignent de certains changements aussi

dans le sens de l'amélioration que de celui de la

détérioration. Pour esquisser une appréciation nette,

nous pensons trouver dans le concept et la mesure de l'efficience un indicateur

synthétique, plus évolué que les ratios

supra-cités.

- Choix du modèle

On ne peut pas utiliser l'approche (TFA) parce qu'elle estime le

coût d'efficience seulement pour des groupes de banques, or la petite

taille de l'échantillon tunisien (12 banques commerciales) ne permet pas

une telle division, de plus cette technique ne fournit pas une estimation

d'efficience pour chaque banque individuelle.

De même, on ne va pas utiliser les approches

mathématiques (DEA et FDH) car ces méthodes ne prennent pas en

considération l'erreur aléatoire due à l'erreur de mesure

et au hasard, ce qui peut baiser la mesure de X-efficacience. Il est difficile

de comparer les scores d'efficience entre les banques individuelles.

Il reste alors l'approche (SFA) et l'approche (DFA) , on peut

éviter la dernière approche puisqu'elle suppose que l'erreur

aléatoire tende à s'annuler au cours de la période

étudiée . Alors que la technique (SFA) permet de dériver

les estimations d'efficience pour chaque banque en utilisant ses propres

coûts aléatoires et sans supposer que la frontière est

commune pour toute les banques.

Nous utilisons dans le cas de la présence d'un terme

d'erreur composite au niveau de la spécification de production, la

paramétrisation de Battese et Corra [1977]2(*) qui replace  et

et  , avec

, avec  =

=  +

+  et

et  tel que [0,1].

tel que [0,1].

D'après Jondrow et al [1982]3(*), le terme  (compris entre zéro et un) peut être utilisé comme

une mesure approximative de l'inefficience moyenne de l'échantillon.

(compris entre zéro et un) peut être utilisé comme

une mesure approximative de l'inefficience moyenne de l'échantillon.

La fonction log-vraisemblance est donnée par :

Où : N : le nombre de firmes

: La fonction de densité de la loi normale

Et ils ont montré que l'espérance conditionnelle

du terme d'inefficience  peut être calculé pour chaque observation comme

suit :

peut être calculé pour chaque observation comme

suit :

Où  représente la fonction de répartition d'une distribution

normale N (0,1).

représente la fonction de répartition d'une distribution

normale N (0,1).

*/ Les spécifications de coût :

Dans le cas où nous souhaitons spécifier une

frontière de coûts stochastique, on altère tout simplement

la spécification du terme d'erreur de (Vit - Uit)

à (Vit + Uit). Cette substitution transformera la

fonction de production en une fonction de coûts définie sous la

forme suivante :

Cit = Xit + (Vit +

Uit)

Où :

Cit est le logarithme du coût de production

de la firme i à la période t.

Xit est le vecteur des prix des inputs et de

la quantité d'outputs (exprimés en log) de la firme i à la

période t.

est le vecteur des paramètres à estimer

Ui et Vi sont définis comme pour

le cas d'une fonction de production.

Dans la fonction de coûts, le terme Ui est

défini comme étant le degré d'inefficience qui situe la

firme en dessus de la frontière efficiente :

-Si on suppose que la firme est allocativement efficiente,

alors dans ce cas le terme Ui correspond à l'infefficience

technique de la firme i.

-Si on suppose que la firme est non allocativement efficiente,

dans ce cas la nature du terme Ui devient imprécise et

englobe à la fois les inefficiences techniques et allocatives.

Le tableau suivant résume les différentes

variables utilisées :

|

Nom de la variable

|

Notation

|

Définition

|

|

Le prix de travail

|

WL

|

charge personnel

effectif annuel

|

|

Le prix de capital financiers

|

WF

|

Dépenses d'intérêt

Total dépôt

|

|

Le prix capital physique

|

WC

|

Charges d'exploitation

immobilisations + non valeurs nettes d'amort

|

|

Out put 1

|

Y1

|

PF Escompte+ crédit sur ressources spéciales+autres

crédits à la clientèle

|

|

Out put 2

|

Y2

|

Portefeuille titre

|

Les paramètres estimés de la fonction Cobb

Douglass sont résumés dans le tableau suivant :

Tableau 1 : Les paramètres estimés de

la fonction Cobb Douglass

|

Paramètre

|

Coefficient

|

Ecart type

|

Probabilité

|

|

F

|

0.4495917

|

0.0338767

|

0.000

|

|

L

|

0.3477461

|

0.0764952

|

0.000

|

|

C

|

0.0028258

|

.0114301

|

0.805

|

|

1

|

0.5976156

|

0.046126

|

0.000

|

|

2

|

0.0171328

|

.0103694

|

0.098

|

|

0

|

3.042638

|

0.4441868

|

0.000

|

|

2 =

u2+v2

|

0.1048644

|

.0997461

|

0.018

|

|

= u2

u2+v2

|

0.6470149

|

0.3363992

|

0.0927121

|

|

Log likelihood = 40.09449 Prob > chi2 = 0.000

|

|

Le tableau 1 indique que les coefficients F

et L sont significativement

différents de zéro, les facteurs financiers et le travail

agissent positivement sur la fonction des coûts bancaires. En outre, la

valeur de 2 (0.104) est statistiquement significative ce qui

confirme les résultats de Jondrow et Al (1982); cette valeur

s'interprète comme étant la valeur approximative de

l'inefficience moyenne de l'échantillon car elle intègre les

effets de bruit blanc i qui ne sont pas pris en considération

dans la détermination du terme de l'efficience.

La valeur de (0.647) 0,1 ce qui est conforme à la

propriété statistique ci mentionnée, statistiquement ce

terme est significatif au seuil 10%.

La valeur de log vraisemblance (40.094) indique que le

modèle en question à un bon pouvoir explicatif.

Les paramètres estimés de la fonction de coût

frontière nous permettent de calculer la distance de chaque observation

par rapport à la frontière efficiente. Le degré de

l'efficience est représenté par le deuxième terme

d'erreur ui , et calculé pour chaque banque, varie entre

zéro et l'infinie . L'efficience est mesurée par son inverse qui

varie entre zéro et l'unité

Les tableaux 2 et 3 présentent les scores d'efficience

par banque et par année. Il en ressort que, sur la période

étudiée, les banques tunisiennes affichent un niveau d'efficience

moyen qui varie entre 78.55% pour les banques publiques et 87.25% pour les

établissements privées.

Tableau 2: degré d'efficience -X par banque (en %)

|

banques publiques

|

Banques privées

|

|

Banques

|

Score de X-eff

|

banques

|

Score de X-eff

|

|

STB

|

67.93

|

UBCI

|

96.06

|

|

BNA

|

78.66

|

BT

|

94.79

|

|

BS

|

83.735

|

BIAT

|

65.08

|

|

UIB4(*)

|

83.87

|

ATB

|

93.31

|

|

|

|

AB

|

87.02

|

|

|

|

|

|

MOYENNE

|

78.55%

|

Moyenne

|

87.25%

|

|

moyenne sectorielle

83.21%

|

En effet, les différences de niveau d'efficience entre les

banques privées et publiques s'expliquent par diverses

considérations. Des banques publiques ne sont pas motivées par

les seuls critères de rentabilité, elles assument de leur

majorité une fonctionnalisation sociale soutenant ainsi l'effort de

développement économique. De même, dans l'octroi des

crédits, elles ne se diffèrent pas aux mêmes normes de

rationalité en terme de choix de type de financement. C'est ainsi que la

BNA est fortement engagée dans le secteur agricole soumis aux alias

climatiques et s'érigeant par là en secteur très

risqué, ce qui implique pour la banque des provisions pour risques assez

élevés et donc des marges très faibles.

Tableau 3 : score d'efficience -X par année (en %)

|

Année

|

Score d'efficience par secteur en %

|

|

1980

|

86.37

|

|

1981

|

84.34

|

|

1982

|

85.92

|

|

1983

|

85.69

|

|

1984

|

85.46

|

|

1985

|

85.22

|

|

1986

|

84.98

|

|

1987

|

84.74

|

|

1988

|

84.49

|

|

1989

|

84.25

|

|

1990

|

83.99

|

|

1991

|

83.73

|

|

1992

|

83.47

|

|

1993

|

83.21

|

|

994

|

82.94

|

|

1995

|

82.67

|

|

1996

|

82.40

|

|

1997

|

82.12

|

|

1998

|

81.84

|

|

1999

|

81.55

|

|

2000

|

81.27

|

|

2001

|

80.97

|

|

2002

|

80.68

|

|

2003

|

80.38

|

|

2004

|

77.66

|

Les résultats du tableau 3 montrent que la valeur

moyenne de X-efficience par année à commencé à

décroître d'une manière régulière à

partir de 1991. Les niveaux de l'efficience moyenne ont chuté de 83.73%

en 1991 à 77.66% en 2004 .Ce ci peut être expliquer par l'impact

à court terme de la libéralisation financière sur les

banques qui sont en phase de mutation. L'intervention de la banque centrale en

dernier ressort a mené les banques tunisiennes à accorder des

crédits non performants que se soit pour des clients intimes,

c.a .d des clients qui ont des relations étroites avec les

banquiers, ou pour les projets jugés prioritaires.

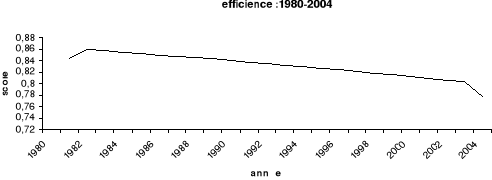

Graphique 5 : évolution des scores

d'efficience : 1980-2004

Les résultats obtenus des données de panel

suggèrent que les banques de notre échantillon affichent un

degré d `efficience relativement important. Malgré qu'il ne

cesse de diminuer (graphique5) depuis 1983 jusqu'à 2004 avec une baisse

importante entre 2003 et 2004. Il est annoté que les banques ne sont

plus efficientes qu'elles ne l'étaient avant l'instauration des

réformes.

Sur la période étudiée les banques qui

ont obtenu les meilleurs scores de l'efficience sont l'UBCI (96.06%) et la

BT(94.79%) suivit par l'ATB (93.31%). De tels résultats impliquent que

les banques privées sont plus efficientes que les banques publiques, on

en déduit que le statut privé est un facteur non

négligeable dans l'explication de l'efficience bancaire. Mais comme

moyenne de secteur les banques publiques ont un score d'efficience moins

élevé que celui des banques privées, il est respectivement

de 78.548% et 87.25%.

* 1 De Bandt. and Davis. E.

P, (2000), «Competition, contestability and market structure in European

banking setcors on the eve of EMU,» Journal of Banking and Finance, vol

24, pp. 1045-1066.

* 2 Battese et Corra (1977) :

« Estimation of a production frontier Model :With application to The

Pastoral Zone of Eastern Australia ».

* 3 Jondrow et al

[1982] : « On the estimation of technical efficiency in the

stochastic frontier production function model ».

* 4 Il est à signaler

que l'UIB est une banque qui a été privatisée depuis 2002

alors qu'elle a été une banque publique durant 22 ans et ce

à dater de 1980 jusqu'à 2002 .