La CNEP/BANQUE évolue actuellement dans un

environnement caractérisé par une vive concurrence , une

surliquidité du marché monétaire et conjoncture

économique nationale et internationale en changements continuels .Afin

de faire face à telles contraintes , la CNEP/BANQUE s'est dotée

d'une structure de contrôle de gestion que nous allons présenter

parle suite après avoir donner un bref aperçu historique de cette

banque

1 .Présentation de la CNEP /BANQUE :

1 .1. Historique :

La CNEP/BANQUE crée le 10/08/1964 sous l'égide

de la loi N° 64- 227 en substitution à la caisse de la

solidarité de départements et communes d'Algérie (CSDCA)

na été opérationnelle qu'a partir de 1966 et depuis trois

grandes missions lui sont accordé à savoir :

· La collecte de l'épargne

· Le financement du logement

· La promotion immobilière

La CNEP a connu diverse changements tant sur le plan statutaire

que sur le plan de ses activités.

> 1ére période (1964- 1974)

Durant cette période la CNEP s'est assignée comme

mission :

- la collecte de l'épargne sur livret pour les

ménages (taux d'intérêt de 2.8% jusqu'à 1970)

- l'octroi de crédits pour achat de logement (prêts

sociaux) le réseau de collecte de l'épargne était

constitué de deux agence (Alger, Tizi ouzou) qui furent ouvertes au

public 1967

La collecte était surtout assurée par le

réseau des PTT (575 points de collecte)

> 2éme période (1971- 1979)

Durant cette période, était surtout

consacrée a l'encouragement du financement de habitat, activités

principale durant cette période se résument comme suit :

- Mise en place du système d'épargne logement

(arrêté ministériel du 19/02/1971)

- Le financement de l'habitat (instruction CNEP du

08/04/1971)

- Mise en oeuvre d'un nouveau produit d'épargne qui est

le compte d'épargne devise (instruction CNEP N° 08 du moins de mai

1971)

Ces activités ont données un essor

considérable en matière d'épargne, le développement

de la CNEP par l'amélioration de son réseau qui a joué un

rôle important essor en 1979 le nombre d'agences et bureaux de collecte

est passé à 46

> 3éme période (1980-1996) :

La CNEP s'est assignée de nouvelles activités qui

concernent :

- Le suivi des crédits construction octroyés aux

particuliers

- Le financement de l'habitat promotionnel « décret

N°80-123 » du 13 /09/1980 sur fonds d'épargne avec vente aux

engament seulement

- Le financement des secteurs hors habitat (profession

libérales transports, coopérative etc ).ceci à

énormément encouragé grâce a la diversification des

produit offerts à la clientèle.

La CNEP a également des produits durant cette

période, augmentée le nombre d'agence (120 agence 1988 et 172 en

1996.

Suit à la promulgation de la loi sur la monnaie et le

crédit (loi 90-10 avril 1990) de nombreux bouleversement ont

marqué le système bancaire Algérien qui est

désormais livré la concurrence et donc à la

diversification de ses produits

Ainsi la CNEP a connu depuis 1997 une modification des

statuts qui a marqué son passage d'une caisse chargée de la

collecte à une banque exerçant l'ensemble des activités

qui lui sont accordée et présente actuellement le statut

juridique de société par action (SPA) au capitale de 14000000 DA

divisé en 14000 action entièrement libérés par

l'unique actionnaire qui est trésor public

> 4éme période (1997 à nos jours)

L'assemble générale ordinaire de la 17/07/2008

relative au repositionnement stratégique de la banque décide que

son activité autorise au titre crédits aux particuliers :

- Les crédits hypothécaires prévus par

les textes particuliers en vigueur au sein de la banque à l'exclusion

des prêts pour l'achat locaux , la construction , l'extension et

l'aménagement des locaux à l'usage commercial ou professionnel

.

Il y a aussi le financement de la promotion immobilière,

sont autorisés à savoir :

· Le financement des programmes immobiliers destinés

à la vente ou à la location, y compris au intégrant des

locaux à usage commercial ou professionnel

· Le financement de l'acquisition ou l'aménagement

de terrains destinés à la réalisation de logements

· Financement des entreprises les segment qui sont

autorisés :

- Le financement des opérations d'acquisitions,

d'extension et ou de

renforcement des moyens de réalisation

(équipements) initiés par des entreprises de production de

matériaux de construction ou des entreprises de réalisation

intervenant dans le secteur de bâtiment

- Le financement de projets d'investissement dans les secteurs

de l'énergie, de

l'eau, de la pétrochimie ou de l'aluminerie.

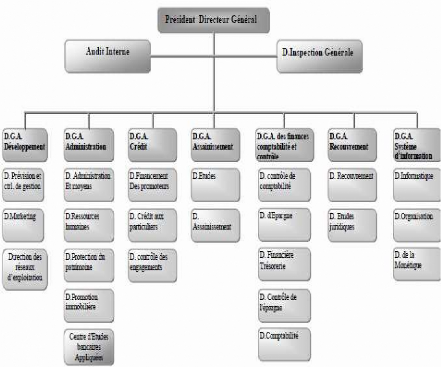

1.2. Les structures de la CNEP/BANQUE 1.2.1 Les

structures au niveau central :

La CNEP/Banque est dirigée par un Président

Directeur Général (PDG), assisté de six Directeurs

Généraux Adjoints (DGA) :

· Le DGA chargé du développement ;

· Le DGA chargé de l'administration ;

· Le DGA chargé du crédit ;

· Le DGA chargé de l'assainissement ;

· Le DGA chargé de l'épargne et des

réseaux d'exploitation ;

· Le DGA chargé du recouvrement.

Ces DGA sont sous l'autorité directe du PDG. Ils ont

pour missions d'assurer l'animation, la coordination, l'assistance et le suivi

des activités des vingt et une Directions centrales placées sous

leurs autorités. En sus de ces Directions Générales

Adjointes, la direction de l'inspection générale et une cellule

chargée de l'audit interne.

1.2.1.1 Organigramme du siège central

:

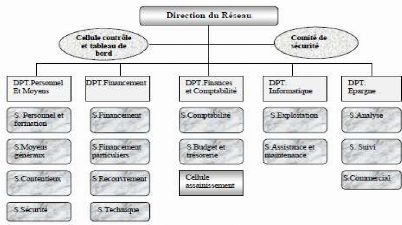

1.2.2. Les directions régionales :

La décision réglementaire 74-95 du 21 novembre

1995 fixe les dispositions d'organisation des directions régionales.

L'article premier de cette décision définit la direction

générale comme « structure hiérarchique de soutien

des agences implantées dans sa circonscription territoriale

définie par voie réglementaire ».Les missions

dévolues à la direction régionale sont prises en charge

par un Directeur de réseau, assisté de cinq chefs de

départements, à savoir :

· Le département du personnel et des moyens ;

· Le département du financement ;

· Le département des finances et de la

comptabilité ;

· Le département de l'informatique ;

· Le département de l'épargne.

La CNEP/Banque compte, actuellement, quinze(15) réseaux

d'exploitation .nous avons repris par un organigramme l'ensemble d'exploitation

de la CNEP/Banque.

1.2.2.1 Organigramme de la Direction

Régionale

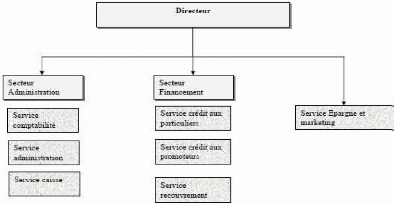

1.2.3. Les agences :

L'organisation des agences de la CNEP/Banque est définie

par la décision réglementaire 75-95 du 21 novembre 1995.

Au sens de cette décision, les agences sont des

structures centralisées, hiérarchiquement rattachées aux

directions régionales. Chaque réseau compte trois

catégories d'agences :

· Les agences A. : Elles

ont pour missions la collecte de l'épargne et l'octroi des

crédits y compris le financement de l'accession à la

propriété ;

- Organigramme agence principale et agence A

· Les agences B : dont la mission se

résume dans la collecte de l'épargne et la distribution,

uniquement, des crédits aux particuliers ;

- Organigramme agence B

· Les agences C : qui n'assure que la

collecte de l'épargne.

- Organigramme agence C

1.3. Les produits de la CNEP/Banque:

Grâce à son propre réseau d'agences

constitué de 189 agences, toutes informatisées, et les 3.500

bureaux de poste, la CNEP/Banque offre à sa clientèle une large

gamme de produits. Son objectif étant, d'un côté, la

satisfaction de leurs besoins, et de l'autre côté, de rivaliser

ces concurrents sur le marché bancaire algérien. Le large

éventail de produits proposés par la CNEP/Banque est

constitué de:

1.3.1 Les produits de l'épargne : Les

produits de placement offerts à la clientèle englobent:

LEL: livret épargne logement

conférant à leur titulaire le droit d'accès à un

crédit avec des conditions privilégiées;

LEP: livret épargne populaire ne donnant

aucun droit à son titulaire ;

DAT : logement: dépôts à

terme ;

DAT banque: dépôts à

terme;

Bon de caisse.

1.3.2. Les crédits à la

clientèle: afin de financer ses clients, la CNEP/Banque a mis

en place un certain nombre de produits à savoir:

a. Les produits de l'habitat :

> Les entreprises: la CNEP/Banque finance les programme de

construction de logements réalisés par les promoteurs publics ou

privés y compris des programmes de vente sur plan et des ensemble

promotionnels immobiliers intégrés par acquisition de terrains et

des études de réalisation

> Les particuliers: elle finance tous types d'habitat y

compris: la construction de logements individuels ou coopératifs,

l'achat auprès d'un promoteur public ou privé d'un logement neuf,

l'achat auprès d'un particulier de logements neufs ou anciens, l'achat

de terrain pour la construction et enfin, l'aménagement ou extension de

logements.

b. Les crédits hors habitat:

> Les entreprises: le financement des crédits

d'investissement et d'exploitation est une nouvelle activité de la

CNEP/Banque.

> Les particuliers: offre des crédits

d'équipement domestique (crédit confort)

1.4. Les outils de suivi de la gestion:

Afin de mieux gérer leur banque et suivre

l'évolution de l'activité, les gestionnaires de la CNEP/Banque se

sont dotés d'un certain nombre d'outils à savoir:

· Les rapports d'activité

mensuels: afin de rendre compte aux supérieurs

hiérarchiques des réalisations du mois, les rapports

d'activité sont élaborés par les directeurs d'agences, les

directeurs régionaux et les directeurs centraux mensuellement, sur la

base des états des lieux de leur structure, et des programmes

d'actions.

· Le comité exécutif

élargi aux directeurs d'agences qui se réunit

mensuellement pour évaluer les résultats de chaque structure

d'exploitation.

· Le contrôle : pour un meilleur

suivi des fonctions principales de la CNEP/banque, plusieurs structures de

contrôle ont été mises en place telles : la Direction du

contrôle de l'épargne, la direction de contrôle de la

comptabilité, et la direction de contrôle des engagements.

· Les tableaux de bord : ayant senti la

nécessité de disposer d'un instrument de gestion efficace et un

outil d'aide au pilotage des entités décentralisées, les

managers de la banque ont décidé de mettre en place un tableau de

bord agence comme étape préliminaire à la constitution

d'un système de tableaux de bord. Il a pour principal rôle de

fournir aux opérationnels une information significative sur leur

activité, fonction ou produit.

1.5. Les principales statistiques :

> La masse bilancielle au 31/12/2002 est de 517 milliards de

dinars;

> Le ratio de solvabilité est de 1 4%(8%

réglementaire) ;

> Epargne collectée par la CNEP/Banque au 3 1/03/2003

s'élève à 446 milliards de dinars ;

> Les crédits accordés par la CNEP/banque au

31/03/2003 sont de 427 milliards de dinars.

> Au 3 1/03/2003, les parts de marché de la

CNEP/Banque s'élevaient à 19.57%des dépôts

collectés par le système bancaire, 37.43 % des crédits

à l'économie octroyés par les banques

> La motivation de la clientèle :

- L'accès au logement : 64 % ;

- Le bénéfice d'un crédit : 20 % ; -

L'épargne de prévoyance : 16 %.

2. Présentation de la direction de la

prévision et du contrôle de gestion (DPCG):

La direction de la prévision et du contrôle de

gestion fut créée par la décision réglementaire

N° 173 du 22 février 1999 et placée sous l'autorité

de la DGA développement. 2.1. Ces missions :

La direction de la prévision et du contrôle de

gestion a pour principale mission :

> D'assurer la cohérence et la convergence entre la

stratégie et les décisions opérationnelles.

> De mettre en place un certain nombre d'outils et de

techniques permettant de mesurer les performances et de suivre

l'évolution de toutes les ressources de l'institution (physiques,

financières et matérielles)

Cette direction est structurée en trois (03)

départements :

> Le département prévision

:qui a pour mission, d'un côté, de contribuer à la

définition de la stratégie en veillant à la

crédibilité des projections et la cohérence des

hypothèses, et de l'autre côté, de déterminer des

indicateurs de gestion pertinents et représentatifs de l'activité

;

> Le département contrôle

budgétaire : Il a pour mission de définir et mettre en

place les procédures budgétaires en fixant des normes et ratios,

d'orienter et assister les structures centrales et décentralisées

dans l'élaboration de leurs budgets, de notifier à ces structures

les budgets retenus et de proposer, en cas de besoin, la révision des

objectifs.

> Le département contrôle et risque

: Il doit suivre les risques auxquels est exposés la banque,

à savoir : le risque clientèle, le risque financier et le risque

opérationnel.