II. Analyse empirique de la performance de

méthodes simples d'analyse technique, et propriétés

stochastiques des prix de marchés.

Deux articles majeurs sous-tendent et guident cette

étude. Le premier dont est inspiré le titre de cette partie, est

celui déjà évoqué de William Brock, Joseph

Lakonishok et Blake LeBaron (1992).

Le second, sans doute le plus important par son apport

théorique car il valide le formalisme et pose les fondements rigoureux

des techniques utilisées, est l'article également

déjà évoqué d'Adrew W. Lo, Harry Mamaysky, et Jiang

Wang (2000). Il permet notamment d'implémenter informatiquement, avec

une rigueur auparavant inédite, les différentes méthodes

d'analyse technique, des plus simples, aux plus subtiles.

A. Données et stratégies de trading par

Analyse Technique

1. Les données

Les séries de données utilisées dans

cette étude sont issues de Bloomberg. Il s'agit du cours du

CAC40 et du DJ Eurostoxx depuis le premier jour de bourse ouvré de

l'année 2000, le 3 janvier 2000, avant l'éclatement de la bulle

Internet, jusqu'au 19 mai 2009, après le dernier plus bas des cours

(espérons) suivant de la crise des subprimes de 2007. Ce qui

représente pour le CAC40 d'une part, 2 393 jours de trading successifs,

et pour le DJ Eurostoxx (cf glossaire) d'autre part, 2 391 jours ouvrés

de tradings successifs.

Toutes les rentabilités évoquées dans

l'étude sont en fait des Log-rentabilités. Une fois ceci

évoqué, nous utiliserons indifféremment et par abus de

langage, l'une ou l'autre expression. Cela permet en outre de rester

cohérent avec le modèle mathématique de formation des

cours boursiers que nous développerons plus tard. De plus, le choix des

données n'est pas anodin, car il permettra de déterminer si,

même dans un marché à tendance baissière, les outils

d'analyse techniques permettent non seulement de faire mieux que la

stratégie Buy and Hold, c'est-à-dire ne pas trop perdre d'argent,

mais aussi de réaliser un gain positif significatif.

2. Les stratégies d'analyse technique

utilisées

Dans cette étude, tout comme dans celle de Brock et

al. (1992), nous avons choisi de tester

deux des techniques les plus

simples et les plus largement utlisées : les oscillateurs

type

moyennes mobiles, et l'exploitation des cassures de support et

résistance. Si, comme Brock et

al. (1992), nous avons choisi d'utiliser des moyennes

mobiles non pondérées ou exponentielles, pour des raisons de

cohérence avec le modèle de Monte-Carlo choisi pour le bootstrap,

nous avons cependant pris le parti de tester des bandes de Bollinger pour le

canal support-résistance.

a. Les Moyennes Mobiles oscillantes

Les stratégies de trading reposant sur des moyennes

mobiles oscillantes, consistent à observer les signaux

générés par le croisement d'une moyenne mobile

court-terme, et d'une moyenne mobile long-terme. Le croisement de ces moyennes

mobiles révèle alors, selon le signe de leur différence,

des signaux d'achat, ou des signaux de ventes. Dans sa forme la plus simple, la

stratégie de trading consiste à acheter (vendre) lorsque la

moyenne mobile court-terme (long-terme) traverse à la hausse (à

la baisse) la moyenne mobile long-terme (court-terme).

En effet, lorsque la moyenne mobile court-terme traverse la

moyenne mobile long-terme par le bas, c'est un signal de hausse du

marché. Lorsqu'elle la traverse par le haut, c'est un signal

baissier.

Pour reproduire le mode opératoire de Brock et al.

(1992), nous testerons 5 oscillateurs selon 2 règles de trading. Le

premier des 5 oscillateurs est trivial. Il s'agit des MM1 et MM200, avec la MM1

la moyenne mobile court-terme à 1 jour, et la MM200, la moyenne mobile

long terme à 200 jours. Par souci de concision dans l'écriture,

et pour reprendre la typologie de Brock et al. (1992), nous noterons

cet oscillateur 1-200. Les quatre autres sont 1-150, 5-150, 1-200 et 2-200.

L'introduction d'une bande absorbante de faible épaisseur (+/- 1%)

autour de la moyenne mobile long-terme permet d'éliminer nombre de

signaux perturbateurs. Cette méthode de Brock et al. (1992) a

pour but d'éliminer les signaux de trop faible intensité lorsque

les moyennes mobiles sont très proches.

A cette méthode de filtrage horizontal, nous avons

choisi d'ajouter une nouvelle méthode, de filtrage vertical. Cette

dernière a pour but d'éliminer les signaux annonciateurs de

tendance inversée trop proches dans le temps quand la moyenne mobile

court terme est très volatile au croisement de la moyenne mobile

long-terme. Ce filtrage horizontal a ainsi pour effet d'exclure les signaux

inverses parasites générés sur une période de 2

jours consécutifs. Avec ce filtre, seuls les signaux initiés et

non inversés le jour suivant, seront considérés.

s L'oscillateur flottant ou Variable-Length Moving

Average (VMA)

La première règle, concernant la durée sur

laquelle les signaux devront être considérés, est

appelée oscillateur flottant, ou VMA, pour reprendre la terminologie de

Brock et al. (1992). Cette règle génère des

signaux d'achat (de vente) lorsque la moyenne mobile court- terme est au dessus

(en dessous) de la moyenne mobile long terme, par une cassure supérieure

à la largeur de bande. Cela a pour effet de simuler les

stratégies Long et Short des traders. Lorsque la largeur de bande

choisie est de 0%, chaque jour tradé est identifié comme

étant soit un signal d'achat, soit un signal de vente.

Algorithmiquement, si nous notons JA le signal d'achat

généré (jour Achat), JV le signal de vente

généré (jour Vente), EL la moyenne mobile long terme, et

EC la moyenne mobile court terme, cela se formalise par :

Avec la bande de 0% :

Pour chaque jour de trading

Si EC - EL > 0

alors JA

Fin Si

Si EC - EL < 0

alors JV

Fin Si

Fin Pour

Avec la bande de 1% :

|

Pour chaque jour Si EC - EL <

|

de trading 0

|

|

|

alors

|

Si

|

EL *(1-1%)- ES alors JV

|

> 0

|

|

Fin

|

Si

|

|

|

|

sinon

|

Si

|

EC - EL*(1+1%)

|

> 0

|

alors JA Fin Si

Fin Si

Fin Pour

s L'oscillateur fixe ou Fixed-Length Moving

Average (FMA)

D'autres variations de la stratégie visant à

observer les oscillateurs de type moyenne mobile courte-longue, mettent en

avant l'importance du croisement de celles-ci. Comme le disent Brock et al.

(1992) cette vision souligne que les rendements devraient être

différents durant les quelques jours suivant ledit croisement. Cette

règle est celle que nous avons choisi de nommer oscillateur fixe, ou

selon la terminologie de Brock et al. (1992), la FMA. Pour

modéliser cette règle, nous avons enregistré les

rendements durant les 10 jours suivant un signal d'achat ou de vente. Tous les

signaux alors générés par d'éventuels croisements

durant cette période de 10 jours, sont alors ignorés. La

période de 10 jours n'est pas arbitraire, dans une optique

d'homogénéisation des tests dans la littérature, nous

avons choisi la même que celle de Brock et al. (1992). Suivant

cette logique, les signaux fonction des volumes de trade seront

ignorés.

Typiquement, ayant stocké pour chaque jour les signaux

générés par la règle VMA, l'algorithme pour

modéliser les signaux FMA, avec les notations XA pour les croisements

signaux de tendance haussière, et XV pour les croisements signaux de

tendance baissière :

Pour chaque jour j de trading

Si signal(jour j-1) = JV Et signal(jour j) = JA

alors signal(jour j) = XA

sinon Si signal(jour j -1) = SA et signal(jour j) = SV

alors signal(jour j) = XV

Fin Si

Fin Si

Fin Pour

N = numéro du dernier jour de trading j = N

Faire

Si signal(jour j) = XA Ou signal(jour j) = XA

alors signal = signal(jour j)

Pour k de 0 à 9

signal(jour j - k)= signal

Suivant

Fin Pour j = j - 9 Fin Si

j = j - 1

Boucler jusqu'à ce que j = 1

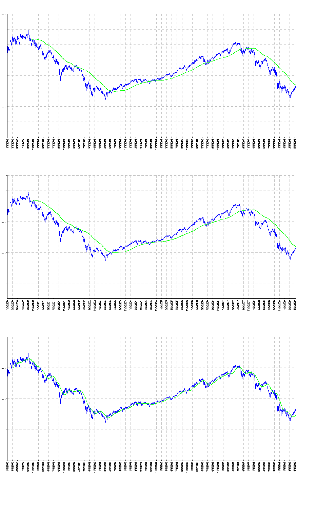

Après implémentation sur Excel, les cinq

oscillateurs obtenus sont les suivants :

18

8000

7000

6000

5000

4000

3000

2000

1000

0

CAC40 (MM1 & MM200)

8000

7000

6000

5000

4000

3000

2000

1000

0

CAC40 (MM1 & MM50)

CAC40 (MM2 & MM200)

8000

7000

6000

5000

4000

3000

2000

1000

0

CAC40 (MM1 & MM150)

|

8000 7000 6000 5000 4000 3000 2000 1000 0

|

|

CAC40 (MM5 & MM150)

8000 7000 6000 5000 4000 3000 2000 1000 0

b. Les Bandes de Bollinger

La dernière règle d'analyse technique dont sera

étudiée la performance, sera celle des Bandes de Bollinger. Cette

méthode d'analyse technique consiste à générer des

signaux d'achat ou de vente lorsque les bandes de Bollinger sont

traversées par les cours. Les signaux d'achats sont émis quand le

cours traverse la bande supérieure, et des signaux de ventes sont

émis par la cassure de la bande inférieure. Pour comprendre cette

stratégie des analystes techniques, nous définissons nos bandes

de Bollinger ci-dessous :

Soient :

xk le cours de l'indice du k-ième jour de notre

échantillon de taille N,

{ xk - 19,

·

·

·, xk} l'ensemble

composé de xk et des 19 jours précédents,

MM20(xk) la moyenne mobile long-terme sur 20 jours, de

l'ensemble { xk - 19,

·

·

·, xk}, et 020(xk)

l'écart-type de l'ensemble { xk - 19,

·

·

·,

xk}.

Alors,

La ligne de support de la bande de Bollinger est donnée

par l'ensemble :

{MM20(xk) - 2020(xk)}1 ~ k ~ N - 19

La ligne de résistance de la bande de Bollinger est

donnée par l'ensemble :

{MM20(xk) + 2020(xk)}1 ~ k ~ N - 19

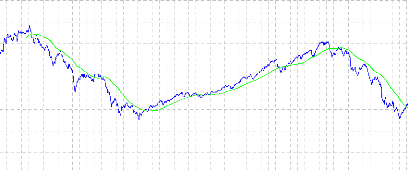

On obtient alors le résultat suivant sur Excel :

CAC40 (Bandes de Bollinger)

|

8000 7000 6000 5000 4000 3000 2000 1000 0

|

|

puis après un zoom :

CAC40 (Bandes de Bollinger)

|

7000 6000 5000 4000 3000 2000 1000 0

|

|

Ainsi notre bande de Bollinger, par construction, et par

hypothèse de log-normalité des rentabilités, devrait selon

les analystes techniques, borner les cours qui ne devraient pas sortir du canal

créé par l'intervalle de +/-2o autour de la moyenne mobile

à 20 jours d'un cours. Cela avec un niveau de confiance de 95%, car la

stratégie repose sur l'hypothèse gaussienne. Nous testerons donc

cette méthode avec un taux d'absorption des signaux de 1% sur les lignes

de support et résistance qui constituent les bandes de Bollinger. Suite

à l'apparition du signal d'achat ou de vente, nous enregistrerons, comme

Brock et al. (1992), les rentabilités obtenues durant 10 jours

consécutifs. A cette stratégie de trading selon les bandes de

Bollinger, nous avons décidé de tester les performances obtenues

avec davantage de jours. Nous avons fixé arbitrairement ce nombre jour

à 20 pour notre deuxième stratégie.

|