|

République Tunisienne

Année 2009 Ministère de l'Enseignement

Supérieur,

De la Recherche Scientifique et de la Technologie

***

Université Tunis El Manar

Mémoire de fin d'étude sur

:

Les fusions-acquisitions : Vue d'ensemble et impact

sur la

performance : cas de l'STB

Elaboré par:

-Ben Abdallah Mohamed Amine

-Abiriga Mohamed

Groupe : 4ème Finance A1

Encadré par : Mme Gana

Morgena

Dédicaces (Ben Abdallah Mohamed

Amine)

Je dédie ce travail avec un plaisir illimité

:

Aux membres de ma famille, pour leur soutient et le sacrifice

qu'ils m'ont ressenti, leur grand

amour, leurs précieux conseils et

leurs encouragement.

A mon père, pour son grand amour ses directives, de sa

précieuse collaboration à ma réussite

durant toutes mes

études.

A tous mes amis qui ont fait preuve d'une amitié

sincère.

Dédicaces (Abiriga Mohame

d)

Remerciements

Nous tenons à remercier très

sincèrement Mme Gana Morgena pour sa gentillesse,

sa

disponibilité et ses précieux conseils qu'elle n'a

cessé de nous prodiguer tout le long de

l'accomplissement de notre

projet.

Plan

Introduction générale

Première partie: Vue d'ensemble de

l'opération de fusion et acquisition Chapitre I : : Les principaux

aspects théoriques de la fusion

Section 1 : Notions et définitions de la fusion

1-1 Définitions de la fusion

1-1-1 Définition économique

1-1-2 Définition juridique

1-2 Les différentes modalités de fusion 1-2-1

Fusion Absorption

1-2-2 Fusion par création d'une société

nouvelle 1-3 Types des opérations de fusions et acquisitions 1-3-1

Fusion et acquisition horizontale

1-3-2 Fusion et acquisition verticale

1-3-3 les Fusions et acquisitions conglomérées

Section 2 : Les méthodes de paiement des opérations

de Fusion

2-1 Les modes de paiement des opérations de Fusion : 2-1-1

Le paiement par actions

2-1-2 Le paiement par des liquidités

2-1-3 Le paiement mixte

2-2 Les critères de choix du mode de paiement:

Section 3 : Le processus de fusion et acquisition 3-1 Le

développement de la stratégie de M&A

3-2 L'identification et le choix des cibles potentiels de

M&A

3-3 L'identification des facteurs clés et l'entrée

en contact avec les cibles

3-4 La structuration de la transaction

3-5 Le processus de diligence

3-6 L'évaluation des risques

3-7 La négociation de la transaction

3-8 La discussion de la structure financière 3-9 La

clôture de la transaction

3-10 La mise en application de l'intégration

Chapitre 2 : Les motivations et les raisons

d'échec des opérations de fusions et acquisitions Section 1 : Les

raisons et les motivations d'une opération de M&A

1-1 Les motivations communes du vendeur et de l'acheteur

1-1-1 Les motifs communs du vendeur

1-1-2 Les motifs communs de l'acheteur

1- 2 Accroître son pouvoir de domination et d'influence

1-3 Capter des ressources spécifiques

1-4 Tirer profit de la propriété intellectuelle de

la cible

1-5 Entraver les actions d'un concurrent g rnant

1- 6 Limiter les entrés au sein d'un secteur

1-7 Motifs pour des combinaisons d'affaires

Section 2 : La recherche de synergie

2-1 Les effets de synergies

2-1-1Synergies de coûts liées aux effets de

volume

2-1-2Synergies de croissance :

2-2 Synergies : motifs ou justifications ?

Section 3 Les raisons d'échec des opérations de

fusions et acquisition

Chapitre 3 : les perspectives historiques et les tendances

récentes en fusions et acquisitions

Deuxième partie : impact sur la performance :

cas de l'STB

Chapitre 1 : Présentation du marché

financier, du secteur bancaire tunisien et de la STB, B DET, BNDT Section 1 :

Présentation du marché financier tunisien

1-1- Description du marché financier

tunisien

1-2- Rôle du marché financier

1-3-Structure du marché financier 1-3-1- CMF

1-3-2- BVMT

1-3-3 -STICODEVAM

Section 2 : Présentation du secteur bancaire tunisien

2-1-Les banques de dépôts

2-2- Les banques de développement

2-3- Les banques off-shore 2-4- Les banques d'affaires

Section 3 : Présentation de la BDET, BNDT, STB

3-1-Présentation de la BDET 3-2- Présentation de la

BNDT 3-3- Présentation de la STB 3-4- Les motifs de la fusion

3-4-1- Renforcement des activités de détail

3-4-2- Diversification et élargissement du champ

d'activité

3-5- Conséquences boursière sur l'opération

de la fusion

3-5-1-Comportement boursier de l'action BDET

3-5-2-Comportement boursier de l'action BNDT

3-5-3-Comportement boursier de l'action ST B

Chapitre 2 : L'impact de la fusion-acquisition sur le cour

boursier de la STB Section 1 : Mesure de la performance des opérations

de fusions :

1-1 : Le modèle de marché : 1-2 : Le MEDAF :

Section 2 : La méthodologie de recherche et

interprétation

2-1: Première étape des études

d'événements : identification des événements :

2-2-Seconde étape de l'étude des événements :

calcul des rentabilités anormales 2-2-1-Définition des

rentabilités anormales :

2-2-2-Calcul des rentabilités

La rentabilité des titres

La rentabilité de marché

Les résultats empiriques et interprétations

La rentabilité anormale

Conclusion

Conclusion générale

Introduction générale

Face à l'évolution du contexte économique

due à la mondialisation croissante des économies, aux

développements technologiques rapides et à la saturation de

nombreux marchés, la plupart des dirigeants ont ressentit le besoin

d'identifier un processus approprié sur lequel ils peuvent compter pour

: dépasser leurs difficultés, faire face à

l'évolution très rapide des marchés et dégager les

domaines d'excellence permettant de lutter contre la concurrence accrue.

En effet, une fièvre de fusion et acquisition règne

sur les grandes entreprises mondiales (américaines, européennes

). Des milliards de dollars s'échangent touchant tous les secteurs :

Pétrole, Hi-Tech, pharmacie, banques, assurance, aéronautique Pas

un jour ne se passe sans que la presse n'annonce une nouvelle fusion ou

acquisition.

Une fusion acquisition peut alors apparaitre comme l'option la

plus rapide et la plus efficace pour, soit augmenter sa part de marché,

soit s'ouvrir de nouveaux marchés ou encore accéder à de

nouveaux produits et services.

Chaque opération de fusion ou acquisition s'efforce

d'aboutir à la création d'une nouvelle entité plus

performante que les deux entreprises qui lui préexistaient, en

général des synergies provenant essentiellement de la vente

croisée de produits et/ou des synergies résultant des

économies d'échelle, des réorganisations , voire de

l'externalisation de certaines fonctions.

Le présent mémoire a pour objet d'étudier de

façon théorique l'opération de fusion et d'acquisition

mais également empirique, a travers l'étude de son impact sur la

performance de l'entreprise fusionnée.

Ainsi ce mémoire comportera deux grandes parties :

La première partie intitulée : Vue d'ensemble des

opérations de fusions et acquisitions s'intéresse dans un premier

chapitre aux principaux aspects théorique de la fusion a travers les

Notions et définitions de la fusion, Les méthodes de paiement des

opérations de Fusion, Le processus de fusion et acquisition, puis dans

un deuxième chapitre aux motivations et aux

raisons d'échec des opérations de fusions et

acquisitions, enfin dans un troisième chapitre aux perspectives

historiques et aux tendances récentes en fusions et acquisitions.

Puis dans un deuxième chapitre aux motivations et aux

raisons d'échec des opérations de fusions et acquisitions.

Enfin dans un troisième chapitre aux perspectives

historiques et les tendances récentes en fusions et acquisitions.

La deuxième partie intitulé l'impact sur la

performance : cas de la Société tunisienne de banque (STB).

Chapitre I : Les principaux aspects théoriques de

la

fusion

Introduction

L'intérêt pour le phénomène des

fusions et des acquisitions ou plus couramment les M&A n'est pas nouveau.

Cependant, cet intérêt s'est intensifié à la faveur

d'un accroissement des fusions et acquisitions durant les années 80.

Des fusions, des acquisitions font chaque jour l'actualité

dans un contexte économique caractérisé par des mutations

importantes de l'environnement alors des restructurations, des

réorganisations d'entreprises se poursuivent de manière

permanente.

L'étude des opérations de fusions acquisitions

constitue un champ de recherche important, elle est au carrefour de nombreuses

disciplines telles que la stratégie d'entreprise, le management et la

finance.

Ce chapitre est structuré comme suit : Une première

section présentera les définitions de la fusion, les

différentes modalités de fusion ainsi que la nature des

opérations de fusions. La deuxième section, quant à elle,

traitera des méthodes de paiements des opérations de fusions

c'est-à-dire les modes de paiements des opérations de fusions et

leurs critères de choix, finalement la troisième section traitera

en détail le processus de M&A.

Section 1 : Notions et définitions de la

fusion

1-1 Définitions de la fusion

1-1-1 Définition économique

Economiquement, la fusion se définit comme étant

« L'opération économique ayant pour objet d intégrer

dans une seule et mr me entreprise l'ensemble des moyens de production dont

dispose la ou les sociétés apporteuses »1.

« La fusion est l'opération par laquelle deux ou

plusieurs sociétés réunissent leurs activités et

leurs moyens de production au sein de l'une d'entre elles ou dans un rtre moral

de formation nouvelle »2.

Chaque entreprise étant dotée de ses facteurs

personnels de production et de ses ressources

financières, la fusion

a pour objet de les réunir dans une seule et même entité

économique.

Elles ont pour effet de grouper dans une seule et même

société, les activités de deux ou plusieurs entreprises,

activités qui peuvent être situées soit à un

même niveau de production, soit à des stades successifs dans le

Processus de production.

1-1-2 Définition juridique

La fusion est définie comme étant « un

phénomène contractuel par lequel, à une pluralité

de sociétés, se substitue une seule, en deux variantes possibles

par incorporation d'une nouvelle société dans laquelle confluent

deux ou plusieurs sociétés préexistantes

»3.

Elle peut être aussi définit comme étant

« une convention passée entre deux ou plusieurs

sociétés qui décident de réunir leurs patrimoines

en une seule. Elle suppose la réunion d'au moins deux

sociétés préexistantes, soit que l'une et l'autre se

confondent pour construire une société unique, soit que l'une

absorbe l'autre »4.

La fusion entraîne la dissolution sans liquidation des

entreprises qui disparaissent, et le changement de la qualité

d'associé des sociétés bénéficiaires.

Donc, on notera la simultanéité :

1 STEVEN M. BRAGG : MERGERS&ACQUISITIONSA Condensed

Practitioner's Guide

2 STEVEN M. BRAGG : MERGERS &ACQUISITIONS A Condensed

Practitioner's Guide

3 F.Go re et C.Dup my « Comptabilité

générale de l'entreprise industrielle et commerciale »

4 F.Go re et C.Dup my « Comptabilité

générale de l'entreprise industrielle et commerciale »

-De la dissolution de la société apporteuse ; -De

la transmission de son patrimoine.

-Du changement de la qualité de ses associés.

En plus, le nombre de firmes pouvant intervenir dans une

opération de fusion n'est pas limité par la loi, les

sociétés concernées peuvent même être de

formes juridiques différentes. Encore, la législation

Américaine ne fait pas peser de lourdes obligations sur les

sociétés qui fusionnent. Ces dernières doivent en effet

préciser dans le traité de fusion de nombreux

éléments tels que les dates, les buts, les modalités

d'échange, les droits sociaux«~.

De toutes les définitions qui précédent on

retient principalement l'existence de deux formes de fusion :

-Fusion par absorption

-Fusion par création d'une société

nouvelle

1-2 Les différentes modalités de

fusion

1-2-1 Fusion Absorption

Une ou plusieurs sociétés préexistantes

disparaissent pour venir s'annexer à une autre société

préexistante : il s'agit de la fusion absorption, appelée aussi

« fusion par annexion ».

C'est le cas où une société en absorbe

d'autre tout en gardant son identité propre.

Elle consiste dans l'apport par une ou plusieurs

sociétés de l'intégralité de leurs actifs à

une société existante qui les absorbe. Les sociétés

apporteuses étant dissoutes.

Il découle des définitions

précédentes les caractéristiques suivantes :

-La réunion dans un seul être moral de la

totalité des biens actifs et passifs des sociétés

fusionnantes.

-L'opération de fusion doit porter sur le patrimoine de la

société absorbée ce qui entraîne

systématiquement sa disparition.

-La société absorbée reçoit en

contrepartie de ses apports des titres de la société absorbante,

ces titres seront répartis entre les associés ou actionnaires de

la société absorbée, dont les parts ou actions seront

annulés. De ces développements qui précédent on

déduit que l'apport se traduit par l'augmentation de capital de la

société absorbante.

Cette augmentation entraîne la création de nouveaux

titres au profit de la société absorbée qui les

échange contre ses propres titres détenus par ses propres

associés. Par la suite, la société absorbée

détruit ses propres titres et disparaît à jamais. Les

associés de la société absorbée retrouvent leur

qualité d'actionnaires dans l'absorbante.

(Il faut noter que la fusion absorption est la méthode la

plus retenue et ceux pour des raisons fiscales concernant le droit

d'enregistrement et juridiques relatives à la constitution des

sociétés).

1-2-2 Fusion par création d'une

société nouvelle

Deux ou plusieurs sociétés préexistantes

disparaissant pour créer une société nouvelle ; Il s'agit

de la « fusion #177; réunion ».

La fusion par constitution d'une société nouvelle

consiste dans la réunion de deux ou plusieurs sociétés qui

disparaissent toutes pour donner naissance à un être moral

nouveau, spécialement constitué à cet effet, et au sein

duquel elles sont toutes absorbées.

Les mêmes principes généraux de celui de la

fusion absorption restent applicables, le seul élément original

consistant dans la disparition simultanée de deux

sociétés. Donc deux sociétés au moins sont

dissoutes pour faire un apport global de leur situation active et passive

à une société nouvelle crée pour recevoir ces

apports.

(Ce procédé est peu fréquent

utilisé à cause des contraintes d'ordre fiscal, en effet ; La

création d'une société nouvelle entraîne

l'exigibilité des droits d'enregistrement sur les apports

réalisés par toutes les sociétés qui interviennent

dans l'opération.)

1-3 Types des opérations de fusions et

acquisitions

Les fusions et les acquisitions sont souvent classifiées

dans quatre types principaux types, selon le point auquel les activités

économiques de la compagnie acquise sont liées à ceux de

l'acquéreur : horizontal, vertical, congloméré et

concentrique

1-3-1 Fusion et acquisition horizontale

Les opérations de fusions et acquisitions horizontales

sont des opérations qui combinent deux compagnies semblables

opérantes dans une branche d'activités relative à la

même industrie, ceci peut être le cas d'une fusion entre des

concurrents directs.

1-3-2 Fusion et acquisition verticale

Les opérations de fusions et acquisitions verticales son

des opérations qui unissent des sociétés issues des

processus successifs liés a la même industrie, ils se

référent généralement à des organismes ayant

des rapports de fournisseur-client.

1-3-3 Les Fusions et acquisitions

conglomérées

Les opérations de fusions et acquisitions

conglomérées se produisent entre des compagnies opérantes

dans des domaines complètement différents, elles sont souvent

considérés comme une conséquence des stratégies de

diversifications.

« Elles concernent le rapprochement de firmes dont les

métiers sont sans lien les uns avec les autres »5.

Section 2 : Les méthodes de paiement des

opérations de Fusion

La nature de financement des opérations de fusion est une

question récurrente. Elle constitue un choix important d'une politique

financière aux implications multiples, portant à la fois sur

5 STEVEN M. BRAGG : MERGERS &ACQUISITIONS A Condensed

Practitioner's Guide Éditeur : John Wiley & Sons, Inc. 2008

la performance globale de l'opération et sur la

répartition du pouvoir entre les actionnaires de l'acquéreur et

ceux de la cible.

2-1 Les modes de paiement des opérations de Fusion

:

On distingue trois grandes options possibles :

2-1-1 Le paiement par actions

Ce procédé consiste à un échange des

actions de l'établissement absorbé contre des actions

spécialement crées par la société absorbante

à cet effet.

Ce moyen de financement est généralement le plus

fréquent à utiliser puisqu'il est relativement le moins

risqué pour l'entreprise initiatrice par rapport à d'autres

modalités de paiement.

2-1-2 Le paiement par des liquidités

La firme absorbante a la possibilité de financer la fusion

par des liquidités.

Cette opération consiste en un transfert de

propriété des titres d'une firme cible de ses actionnaires vers

la firme acquéreuse.

Ce mode de paiement peut être financé en choisissant

le recours soit :

-L'autofinancement si l'entreprise à accumulé des

réserves de trésorerie ; -L'endettement si l'entreprise à

des capacités d'endettement suffisantes.

(Il faut noter que l'endettement a constitué le principal

moyen de financement des opérations de fusion).

2-1-3 Le paiement mixte

Ce mode de paiement inclut toutes sortes de combinaison du fait

notamment de l'utilisation des produits dérivés dans le montage

de l'opération.

(Il faut signaler que le recours à ce type de financement

n'a pas fait l'objet d'une utilisation importante).

2-2 Les critères de choix du mode de

paiement:

Dans le choix d'une politique financière en matière

des opérations de fusion, de nombreux critères entrent en

considération. Parmi les principaux, on retrouve :

-Le prix de l'action de l'acquéreur au moment de

l'opération :

Plus le prix de l'action de l'acquéreur est

élevé, plus l'entreprise a intérit à financer les

opérations avec des actions. A l'inverse, plus l'action est

dévalorisée, et plus l'entreprise a intérêt à

financer l'opération de fusion par la trésorerie.

- La disponibilité de trésorerie de

l'acquéreur :

Ce critère joue lorsque l'opportunité de

réaliser l'opération de fusion est non anticipée et

qu'aucun plan de financement préalable a été

constitué et /ou lorsque l'acquéreur ne dispose

immédiatement ni des fonds nécessaires ni d'une capacité

d'endettement suffisante.

- La taille relative de la cible :

Plus la cible est grande, plus le financement par

trésorerie est difficile. Par conséquent, la taille relative de

la cible est souvent corrélée positivement avec le fait de

financer l'opération par des actions.

- La part de capital détenu par l'équipe

dirigeante de l'acquéreur :

Le financement d'une opération de fusion par des actions

implique une dilution du pouvoir des actionnaires initiaux de

l'acquéreur. Plus l'équipe dirigeante possède des actions

de l'acquéreur, et plus une opération financée par des

actions remet en cause la stabilité de leur pouvoir. Dans cette

configuration, l'équipe dirigeante va avoir tendance à opter pour

un financement par trésorerie, de manière à

privilégier la stabilité du pouvoir.

Section 3 : Le processus de fusion et acquisition

« Le processus est de la plus haute importance, car il

contribue énormément au sucée de la M&A et permet

maitriser et de veiller au bon déroulement de l'opération.

Bien que chaque transaction de M&A soit unique, ce processus

de dix étapes constitue un model pour l'ensemble des opérations

de fusions et acquisitions »6.

Nous allons dans ce qui suit présenter par ordre

chronologique les dix étapes de ce processus qui sont :

1- Le développement de la stratégie de M&A

2- L'identification et le choix des cibles potentiels de

M&A

3- L'identification des facteurs clés et l'entré

en contact avec les cibles

4- La structuration de la transaction

5- Le processus de diligence

6- L'évaluation des risques

7- La négociation de la transaction

8- La discussion de la structure financière

9- La fermeture de la transaction

10- La mise en application de l'intégration

3-1 Le développement de la stratégie de

M&A

La première considération en développant la

stratégie de M&A est de décider si une acquisition ou

même une fusion est une stratégie appropriée pour la

croissance.

Il faux établir une stratégie de M&A compatible

à la mission, aux buts, et aux besoins globaux de l'organisation et de

se développer par des combinaisons d'affaires.

La stratégie de M&A devrait clairement définir

les objectifs financiers, les critères d'acquisition et le budget

d'acquisition.

Les objectifs financiers comprenant le prix d'achat doivent

varier selon les caractéristiques uniques de la cible et de son

industrie.

Les critères d'acquisitions devraient spécifier les

objectifs de l'acquisition qui sont:

a) La diversification des produits, des services, et du risque

relatif aux affaires.

b) L'expansion de la part de marché en acquérant

les concurrents.

6 STEVEN M. BRAGG : MERGERS &ACQUISITIONS A Condensed

Practitioner's Guide

c) L'intégration verticale en acquérant les

fournisseurs et les distributeurs.

d) Le budget d'acquisition doit spécifier les

qualifications, les talents et le plan de gestions

Pour l'intégration après l'acquisition, le profit

du risque de la gestion (par exemple une cible une cible a haut risque mais

avec un plus grand potentiel pour des rendements élevés contre la

profitabilité a faible risque pour des rendements inferieurs), et les

cash-flows requis comprenant la méthode de financement du prix d'achat

(par exemple : dettes, capitaux propres, ou une combinaison des deux).

La stratégie de M&A devrait également

spécifier les types de conseillers financiers et intermédiaires

requis pour des consultations de M &A incluent :

Les comptables, les mandataires, les courtiers d'affaires, les

banquiers commerciaux), et les consultants spécialisés en

M&A.

3-2 L'identification et le choix des cibles potentiels de

M&A

L'identification et le choix des cibles d'acquisition devraient

être faits selon les critères établis d'acquisition. La

première étape consiste à rechercher des cibles est de

choisir l'industrie ou celles que l'acquéreur souhaite

considérer.

Celle ci peut être l'industrie dans laquelle

l'acquéreur a l'expérience d'affaires avec l'intention

d'acquérir les concurrents, les fournisseurs, ou les clients potentiels.

L'autre approche est de considérer les autres industries qui ont une

croissance potentielle.

Les critères de l'acquisition de l'acquéreur, les

forces, et l'expérience devraient être assorties avec les

caractéristiques particulières de l'industrie

considérée.

La deuxième considération consiste dans le choix de

cible sa taille et son prix. La stratégie d'acquisition devrait

spécifier le prix minimum et maximum que l'acquéreur peut

disposer et à payer la cible. La recherche des cibles potentielles peut

être manipulé de plusieurs manières, à travers :

Les intermédiaires, les contacts personnels, les

sources de référence professionnelles telles que des avocats, des

banquiers, des comptables, priseurs, des contacts ou des publications

d'affaires ou de M & A.

Le procédé de dépistage doit être

basé dessus des critères de ciblages incorporant : le marketing,

la production, le financement, et la gestion.

3-3 L'identification des facteurs clés et

l'entrée en contact avec les cibles

Une fois qu'un groupe de candidats potentiels a

été soigneusement choisi, ils doivent être contactés

et présentés avec une gamme des prix afin de créer une

concurrence des prix et maximiser la valeur d'actionnaire.

Les candidats potentiels sont choisis par identification et a

travers un nombre de critères clés et des facteurs uniques

à l'acquéreur tel que l'industrie, l'endroit, le marketing, les

produits, la gestion, la taille, le revenu potentiel, et les résultats

de l'opération.

L'acquéreur doit s'assurer que ces candidats sont

véritablement intéressés à s'engager dans la fusion

ou dans la discussion sur la vente.

L'échelle de prix présentée aux candidats

potentiels est typiquement basée sur la capacité de

l'acquéreur à réduire les dépenses de

fonctionnement d'exploitation des candidats par la réduction de taille,

qui peut engendrer un risque significatif aux employés et a la gestion

des candidats.

Ce processus devrait aider l'acquéreur en choisissant la

cible appropriée et qui répond aux critères établis

de l'acquisition et assure que son évaluation initiale adapte les

critères précédemment définis.

3-4 La structuration de la transaction

Structurer la transaction d'acquisition commence par

prévoir la réunion initiale entre l'acquéreur et la

cible.

Les questions clés discutées doivent

négocier la stratégie, l'évaluation de la transaction

d'acquisition, et les options de financement.

La détermination de la valeur de la cible est probablement

l'un des aspects les plus difficiles de la transaction de M&A

principalement parce que chaque affaire est unique, et il est difficile de

placer la valeur de la cible dans une figure simple.

La meilleure manière est de structurer et de

spécifier des limites d'une transaction est de conclure un accord qui

soit convenable et acceptable pour la cible et a l'acquéreur. Les sujets

suivants devraient être abordés en structurant la transaction :

· Les besoins exprimés par la cible.

· Les conditions de l'acquéreur.

· les Considérations échangées entre

la cible et l'acheteur (par exemple, liquidités, capital, combinaison de

liquidités et de capitaux propres).

· l'état de l'impôt des deux parties.

· les Méthode comptable utilisée pour la

transaction.

· Le rôle de la cible et de sa gestion dans les

opérations après l'accomplissement de la transaction.

· Structure financière du prix d'achat.

· Les méthodes d'évaluation employées

en établissant le prix d'achat.

· la responsabilité et l'engagement de la cible, la

propriété des biens immobiliers ou toute autre immobilisation

fixe.

3-5 Le processus de diligence

« La diligence est le processus d'examiner

complètement l'information fournie par la cible pour déterminer

l'exactitude et la fiabilité d'information, de décision finale de

l'acquéreur pour acheter la cible, de prix d'achat, et comment financer

la transaction de M &A »7.

Les premiers objectifs de ce processus sont :

1) Examiner toutes les informations importantes.

2) Evaluer les facteurs clés et les secteurs potentiels

des affaires comprenant les activités financières,

opérationnelles, légales, et contractuelles.

3) Evaluer les risques potentiels de la transaction de M

&A

4) Décider quel est le prix d'achat et les

méthodes de financement de la transaction.

Le processus de diligence se compose de la diligence

financière, opérationnelle, et légale.

7 STEVEN M. BRAGG : MERGERS &ACQUISITIONS A Condensed

Practitioner's Guide

Le processus de diligence est un processus très important

et long exigeant la participation des membres importants de l'équipe de

direction aussi bien que d'autres professionnels tels que des mandataires,

comptables, d'experts en assurance consultants opérationnels et du

marketing, de preneurs fermes, de courtiers d'affaires etc.

Cette équipe de diligence doit recueillir des informations

appropriées et fiables au sujet de la cible par :

· L'entrevue de tout le personnel de gestion pour

déterminer les forces et les faiblesses de la cible dans chaque domaine

fonctionnel et des perspectives d'avenir de la cible

· L'identification et la résolution de toutes les

entraves relatives à l'affaire, qui pourraient retarder ou

empêcher de poursuivre la transaction plus loin.

· Déterminer l'intégrité et la

compétence de tous les personnels de base de l'organisation de la cible

particulièrement ceux qui vont rester après que la transaction

soit accomplie.

· Obtenir une connaissance et une compréhension

complètes des affaires et de l'industrie de la cible par revoir les

caractéristiques de l'industrie de la cible aussi bien que les registres

de la cible (par exemple, articles de constitution de société,

règlements, détails, historique des actions), les contrats

matériels, les contrats de prêt, les litige potentiel, les

contrats de travail, les accords d'actionnaire, les accords de redevance, la

responsabilité environnementale, les accords de travail, et tous autres

documents juridiques importants.

· L'examen de l'information et les représentations

financières reçues de la cible pour :

a) évaluer les forces financières et les

faiblesses de la cible y compris les revenus passés, les marges de

financement, la position financière, et les revenus potentiels.

b) la corroboration des affirmations faites par les entrevues et

d'autres sources.

c) la constitution d'une base pour déterminer les

projections et les prévisions financières.

e choix des méthodes d'évaluation en

déterminant le prix d'achat.

u toutes les méthodes financières possibles pour

financer la transaction.

e compte tenu de toutes les méthodes financières

possibles pour financer la transaction.

Le processus de diligence devrait être

complété avant de finaliser les termes financiers de l'affaire de

M&'A.

La diligence, se composant d'une liste de contrôle

étendue, et doit être préparée par

l'acquéreur et peut être programmée à des

différentes étapes du procédé d'acquisition.

Il est habituellement dans l'intérêt de la cible et

de l'acquéreur de programmer la diligence avant la négociation

des prix finaux et avant que n'importe quelle lettre d'intention ou accords

définitifs soient signés.

Ceci donne à l'acquéreur plus de temps pour

réviser l'information et les représentations reçues de la

cible et permet à l'acquéreur de mettre en avant son meilleur

prix d'offre et de réduire les risques des changements qui suivent les

prix d'acquisition.

La cible doit signer un accord de confidentialité mutuel

avant d'échanger l'information avec tous les acquéreurs

potentiels.

3-6 L'évaluation des risques

Un certain nombre d'avantages peuvent être tirés de

la M&A et comprennent :

1) la réduction potentielle des coûts

résultant de l'adoption d'une technologie plus économique et plus

efficace (synergie).

2) l'expansion du territoire en créant un meilleur

marché pour les produits ou les services.

3) la combinaison des positions managériales et enlever

la gestion inefficace.

4) économies d'échelle.

5) renforcement de la position financière.

6) stabilisation des affaires cycliques ou

saisonnières.

Cependant, la croissance par des combinaisons d'affaires est une

décision qui comprend un risque qui peut causer l'échec des

transactions de M&A.

L'équipe d'acquisition doit identifier, évaluer, et

réduire au minimum tous les risques relatifs à la M &A

à un risque d'affaires prudent, raisonnable, et intelligent.

Ce risque d'appréciation consiste à «

identifier tout les risques relatifs à la M&A, le mesurer,

déterminer sa probabilité de réalisation, et

réduire au minimum ce risque à un risque d'affaires prudent et

acceptable »8.

Ce risque relatif aux M&A, en plus des incertitudes typiques

d'affaires comme la concurrence, les changements d'offre et de demande, la

volatilité des prix, et les évolutions technologiques. Il y a le

risque opérationnel, le risque légal, le risque de paiement

excessif, et le risques financier.

Le risque opérationnel est l'échec de la

combinaison d'affaires de s'exécuter comme prévu lorsque la

transaction de M&A est accomplie.

Les Facteurs qui peuvent causer en l'occurrence un risque

opérationnel excessif sont : la connaissance insuffisante des affaires

de la cible et de son industrie, le manque ou l'insuffisance d'un plan sain

d'intégration après l'acquisition, membre de direction

inexpérimentés, erreurs dans l'exécution appropriée

du plan d'intégration, et attentes peu réalistes des perspectives

de la cible.

Le risque légal est la probabilité que la diligence

légale échoue a cause de :

1) manque d'étude des affaires de la cible.

2) la conformité aux lois applicables et des

règlements.

3) la légalité de la transaction.

Le risque de paiement excessif est le risque de payer une prime

trop élevée à la cible. Beaucoup de facteurs peuvent

contribuer au risque de paiement excessif comme :

· Objectifs non définis pour l'évaluation.

· Utilisation des méthodes inadéquates

d'évaluation.

· Surestimation du potentiel du marché des produits

de la cible.

· Analyse insatisfaisante et inefficace de la position

financière et résultats des opérations de la cible.

· Erreurs dans les perspectives de prévisions de la

cible.

· Sous-estimation de l'impact de la concurrence.

· Surestimation des avantages potentiels de

l'intégration (par exemple, synergies, économie, économies

d'échelle).

8 STEVEN M. BRAGG : MERGERS &ACQUISITIONS A Condensed

Practitioner's Guide

Le risque financier est définit comme étant

« le risque de ne pas avoir à ressources financières

proportionnées pour l'ensemble des dettes de l'entité

combinée. »9 Les facteurs qui augmentent le risque

financier sont :

· la sous-estimation du prix d'achat.

· Erreurs en calculant la marge des capitaux et du

financement de la cible en déterminant le manque de financement à

remplir par des dettes ou des capitaux propres additionnels.

· Ignorer l'effet des changements des variables principales

(par exemple, concurrence, économie, vente, produits, taux

d'intérêt, revenu, marge d'opération) sur la structure

financière proposée.

· Incapacité de produire des cash-flows suffisants

pour financer non seulement les opérations à la suite de

l'intégration mais pour couvrir les dettes.

3-7 La négociation de la transaction

Les négociations jouent un rôle crucial dans tout le

processus de M &A,

Des facteurs clés efficaces continues d'adressage de

négociations devraient être conduits à chaque étape

du processus particulièrement, les négociations doivent

êtres menées à chaque étape du processus

particulièrement si une nouvelle information devient disponible.

L'équipe d'acquisition doit réunir tous les

personnels de base et impliqués dans l'organisation de la cible et en

développant une stratégie de négociation.

Les experts extérieurs doivent également être

consultés en établissant une stratégie de

négociation efficace.

La stratégie de négociation devrait être

assez flexible pour apprécier les besoins, les objectifs, les forces, et

les faiblesses de la cible et de l'acquéreur.

La négociation des transactions de M &A se compose de

deux phases :

1) préparation de la lettre d'intention

2) mener l'accord d'acquisition.

Le but de la lettre d'intention est de confirmer en

dégageant les intérêts des deux parties (cible et

acquéreur) et à documenter les termes et conditions

générales de base de la transaction de M&A qui ont

été établies dans la phase initiale de la

négociation, des

9 STEVEN M. BRAGG : MERGERS &ACQUISITIONS A Condensed

Practitioner's Guide

conseillers juridiques devraient être consultés dans

la préparation la lettre d'intention pour assurer les aspects non

contraignants de cette dernière.

L'accord d'achat définitif doit être

rédigé par le mandataire de l'acquéreur pour aborder les

nouvelles problèmes qui peuvent surgir pendant le processus de diligence

et de confirmer les limites et les conditions de l'acquisition.

Le contenu définitif d'un accord d'achat dépond de

la structure de la transaction de M &A. après que les accords soient

signés et rendus publics, l'acquéreur et la cible doivent

travailler ensemble pour satisfaire les dispositions et les limites de l'accord

spécifiquement, l'acquéreur doit suivre attentivement les

opérations de la cible pour assurer cela :

1) les représentations et les garanties de l'accord

définitif doivent êtres vrai et précis.

2) il n'y a aucun changement défavorable aux

opérations ou aux politiques de la cible.

3-8 La discussion de la structure

financière

La structure financière dépend de la taille de la

transaction et de la nature et de la qualité de la cible et de

l'organisation de l'acquéreur.

Il faux incorporer les facteurs suivants dans la structure

financière : le prix d'achat prévu, la quantité maximum de

capitaux propres nécessaire, la quantité projetée des

cash-flows requise et la méthode de financement de ces cash-flows (par

exemple, dette, capitaux propres).

3-9 La clôture de la transaction

Plusieurs procédures doivent être

exécutées pour clôturer professionnellement et

légalement la transaction. Parmi ces procédures on trouve :

· Compléter le processus de diligence en

particulier la diligence légale et d'examiner les documents juridiques

de la plus haute importance et de vérifier si ils sont conforme aux

termes de l'accord d'achat, et d'autres lois et règlements

applicables.

éception des engagements de financement.

xécution de l'accord d'achat.

éception des relevés des comptes financiers

audités.

· Acquiescement aux lois et aux règlements

applicables.

· se conformer aux lois et aux règlements

applicables.

· Fixation des accords d'emploi principaux.

· résolution des problèmes de

comptabilité d'impôts de la transaction.

· maintenir un minimum de richesses nette

nécessaire.

L'obtention des consentements des tiers sur le transfert des

accords matériels, des autorisations, ou des droits.

3-10 La mise en application de

l'intégration

La mise en application de l'intégration consiste à

:

1) Concevoir et mettre en application les changements

nécessaires pour intégrer la nouvelle acquisition dans les

affaires existantes.

2) prendre des actions appropriées telles que la

réduction de taille, éliminer le dédoublement des

frais.

3) le développement de nouveaux systèmes de

gestion de la trésorerie.

4) la consolidation des comptes.

5) la gestion des systèmes d'information.

6) la mise en oeuvre d'un nouveau programme de transition des

employés.

Chapitre 2 : Les motivations et les raisons

d'échec

des opérations de fusions et acquisitions

Introduction

L'objectif de ce chapitre est d'analyser les raisons qui peuvent

conduire une firme à des opérations de M&A

Les économistes néoclassiques et les experts en

stratégie soutiennent qu'elles améliorent la position

concurrentielle de la firme en explorant et valorisant les

caractéristiques de l'entreprise acquise, d'autres insistent sur les

défauts et les risques d'échec d'une telle opération.

Ce chapitre présente donc les principales motivations des

opérations de fusion, les gains que procure une opération de

M&A, ainsi que les raisons d'échec des opérations de

M&A.

Section 1 : Les raisons et les motivations d'une

opération de M&A

1-1 Les motivations communes du vendeur et de

l'acheteur

Il est avantageux de savoir pourquoi l'autre côté

(le vendeur) envisage de vendre son affaire dans une transaction, cette

connaissance devrait faciliter pour les deux parties d'imposer son pouvoir de

négociation et la structuration des propositions pour répondre

aux autres objectifs financiers, stratégiques, et personnels de l'autre

côté, les motivations communes incluent :

1-1-1 Les motifs communs du vendeur

· Besoin de capital additionnel pour financer la

croissance.

· croissance faible ou en baisse ou difficultés

financières en hausse.

· Présence des inconvénients

stratégiques qui ne peuvent pas rtre surmontés comme les affaires

autonomes.

· conditions du marché ou d'industrie qui

créent des prix de vente plus élevés. 1-1-2 Les

motifs communs de l'acheteur

ccroitre la position du produit et créer des

marchés géographiques. btenir de meilleures opportunités

de croissance.

ugmenter la rentabilité et les cash-flows par

l'accroissement des revenus ou la réduction des coûts.

ugmenter les capacités concurrentielles ou réduire

les faiblesses.

· Nécessitée d'acquérir une nouvelle

technologie ou augmenter la capacité de production plus rapidement que

par l'expansion interne.

mprcher les concurrents d'accéder à ce

marché.

n Meilleur emploi ou management du surplus de capital. iversifier

pour réduire au minimum les risques.

1-2 Accroître son pouvoir de domination et

d'influence

Une des raisons des opérations de fusion peut

résider dans la volante de disposer d'un pouvoir économique

suffisant pour renforcer le pouvoir de la firme auprès des autres

acteurs du marché. Ce pouvoir de marché peut en effet servir

à des intentions stratégiques offensives.

« Il s'agit pour l'acquéreur d'utiliser les

fusion-acquisition comme des moyens pour augmenter son pouvoir de domination ou

d'influencer sur le marché, sur ce plan cette stratégie est

fortement liée à la capacité de la firme à agir de

façon discrétionnaire sur le jeu concurrentiel en décidant

par exemple de réduire les quantités produites afin de pouvoir

augmenter ses prix ou d'imposer à ces concurrents certaines pratiques

».10

L'accroissement du volume de matière première qui

résulte du regroupement renforce en effet la position contractuelle de

l'entreprise vis-à-vis de ses fournisseurs. Elle lui donne en

particulier la possibilité d'obtenir ses approvisionnements à des

conditions plus modestes (baisse des prix, délais de livraison,

délais de règlement).

Cette position peut également s'exercer vis-à-vis

des clients de la firme en ce qui concerne par exemple l'emplacement de

produits dans les magasins.

L'accroissement du pouvoir dominant trouve sa forme la plus

extrr~me dans le développement de monopole, où l'entreprise

dispose d'une situation de contrôle total du marché et peut ainsi

imposer ses pratiques commerciales.

1-3 Capter des ressources spécifiques

L'acquisition de ressources spécifiques joue un rôle

important dans l'opération de fusion des entreprises, en effet il est

parfois nécessaire pour une entreprise de disposer rapidement de

nouvelles ressources (compétences ou actifs) lui permettant de rester

concurrentielle au sein de l'environnement.

Cette situation peut dés alors conduire la direction de

l'entreprise à opter pour la fusion, ce choix devient indispensable

lorsque les ressources recherchées ne sont pas disponibles sur le

marché.

10 Verena Kusstatscher and Cary L. Cooper : 2005 Managing

Emotions in Mergers and Acquisitions

Parmi les ressources recherchées par les entreprises

acquéreuses, on peut citer le transfert des compétences

spécifiques (les avantages distinctif durable) et l'achat de marques

réputées.

La fusion peut avoir comme motif l'achat de ressources

déjà exploitées par le marché. Le transfert des

ressources de l'entité achetée vers l'entreprise acheteuse

peut concerner la mise à disposition de ressources technologiques et

l'équipe porteuse du savoir-faire.

Dans ce type d'opération, l'entreprise cible a donc

essentiellement un rôle de « fournisseur de ressources » visant

à compléter ou améliorer les capacités de

l'entreprise acheteuse.

1-4 Tirer profit de la propriété

intellectuelle de la cible

Cela donne à une compagnie un avantage compétitif,

et c'est l'une des meilleures raisons d'acquérir une autre compagnie, la

propriété intellectuelle peut inclure les brevets, les marques

déposées, les processus de fabrication, les bases de

données qui sont difficiles à recréer, et les laboratoires

de recherche et développement avec une historique de

développement réussi de produit.

1-5 Entraver les actions d'un concurrent

gênant

La fusion peut être un moyen efficace pour réagir

à la menace des principaux rivaux. Ce moyen s'opérer dans un

contexte de prévention ou au moment de l'agression. L'effet attendu de

cette stratégie peut, selon le cas être direct ou indirect,

temporaire ou durable.

Donc la fusion peut ainsi servir des intentions défensives

dans plusieurs situations et conduire à des réponses plus ou

moins fortes comme par exemple :

-La neutralisation d'un concurrent par renforcement du pouvoir de

marché, cette stratégie trouve son application dans le cas de

l'internationalisation elle à un effet temporaire et direct.

-L'élimination pure et simple du concurrent, cette action

permet pour l'acquéreur d'éliminer un concurrent gênent qui

peut r tre le leadership de l'entreprise, dans ce cas on à un effet

durable et direct.

-L'avortement de l'initiative du concurrent par saturation de

l'espace convoité. Cette action visait par conséquent à

réduire l'intérJt, d'une éventuelle prise de

contrôle sur les marchés, cette stratégie à un effet

temporaire et indirect.

-La riposte par le développement d'un contre-projet de

fusion. Cette réaction permet d'éviter le rapprochement de ses

concurrents et de prendre le contrôle de la cible de son principal rival,

dans ce cadre on à un effet durable et indirect.

1-6 Limiter les entrés au sein d'un

secteur

L'entreprise qui souhaite éviter des menaces externes

potentielles peut recourir à des actions de dissuasion visant à

réduire l'intériJt d'une éventuelle entré au sein

du secteur. Ce type de menaces est d'autant plus fort pour l'entreprise que

l'accès à l'activité ne représente pas un

coût élevé pour les entrants potentiels. Face aux menaces

de nouveaux entrants, la fusion peut dés alors apparaître comme

une manoeuvre indispensable qui permet l'adoption d'un comportement

réactif vis-à-vis de ces nouveaux compétiteurs.

En effet, les obstacles à l'entrée peuvent rtre

renforcés par le rapprochement entre l'entreprise et l'un des acteurs de

l'environnement (concurrent, fournisseur, distributeur). Cette option permet

à l'entreprise d'imposer des normes d'entrée très

co[teuses qui peuvent rendre la politique de pénétration trop

risquée ou insuffisamment rentable.

La fusion peut également servir à acquérir

des rivaux potentiels, en transforment un facteur de risque en une

opportunité de croissance. Cette politique est surtout valable, lorsque

la technologie se révèle une ressource stratégique

dotée d'avantages distinctifs et durables.

1-7 Motifs pour des combinaisons d'affaires

Le but primaire et le motif derrière presque toutes les

affaires de M&A est conforme au but principal de l'existence de

l'entité qui consiste à maximiser la valeur des actionnaires.

L'augmentation de la richesse de l'actionnaire de l'entité

acquéreuse peut soit provenir de la valeur créé par

l'affaire de M&A ou soit d'un transfert de richesse des obligataires aux

actionnaires sans aucun changement sur la valeur marchande de l'entité

combiné.

Ceci peut être réalisé par :

1) amélioration de l'efficacité des entités

combinés par les économies d'échelle et la minimisation

des couts.

2) augmentation du prix de vente.

3) augmenter leur accès a des réseaux

sécurisés.

Quand au deux entités combinent, on s'attend à ce

que l'entité fusionnée gagne plus d'argent. D'autres facteurs

peuvent être importants dans une affaire de M A sont les synergies, les

économies d'échelle, le marché, la culture, la

réduction des co€~ts, l'amélioration du revenu, et les

opérations en expansion.

Section 2 : La recherche de synergie

Les synergies sont souvent avancées comme l'une des

motivations des dirigeants dans leurs choix de croître par fusion.

Cette section s'interroge sur le rôle des synergies dans

les opérations de fusion et son utilisation en tant que justification

économique.

2-1 Les effets de synergies

2-1-1 Synergies de coûts liées aux effets de

volume

Les synergies de coûts par effet de volume constituent la

raison la plus souvent invoquée lors d'un rapprochement

d'entreprises.

Elles correspondent à une diminution du coût

unitaire moyen de production associée à la quantité de

produits fabriqués.

La fusion apparaît dés lors un moyen efficace

d'atteindre cet objectif et de répartir les coLts fixes sur un plus

grand nombre d'unités fabriquées.

La dimension des entreprises fusionnées permet

également de répondre à des critères

d'efficacité, en donnant la possibilité à

l'acquéreur d'atteindre une masse critique essentielle à son

développement.

En effet, les économies de taille ne correspondent pas

simplement à des exigences en termes d'efficience, elles peuvent

également contribuer à la croissance de l'entreprise et à

sa continuité.

2-1-2 Synergies de coûts liés au partage de

ressources

Les synergies de coûts peuvent également provenir de

rationalisation visant à partager des ressources communes non

spécifiques (disponibles dans les deux entités).

Cette politique de rationalisation peut concerner une ou

plusieurs activités et permettre une réduction des coûts

par économie de champ. Une telle démarche permet de supprimer

certains répétitions, de renforcer la cohérence de la

nouvelle organisation, en offrant des possibilités d'économies de

coLts, à travers :

- Le regroupement des réseaux de distribution et des

forces de vente. - La rationalisation de certains services ou fonctions.

- L'optimisation des sites de production avec la suppression des

sites les moins rentables ou une meilleure allocation des ressources.

- La centralisation des directions et divisions des

entreprises.

- Une meilleure répartition des effectifs et, dans

certains cas, la suppression de postes.

2-1-3 Synergies de croissance :

Les synergies de croissance proviennent souvent des liens de

complémentarités issus de ressources spécifiques

disponibles chez l'une des sociétés et pouvant rtre

utilisées par l'autre firme.

Ce type de synergies peut avoir lieu au niveau des deux firmes et

conduire à des utilisations croisées de moyens matériels

et immatériels.

Cette stratégie offre par conséquent des gains non

négligeables à différents niveaux : gain de temps, mise

à disposition de vendeurs compétents et de réseaux

existants.

2-2 Synergies : motifs ou justifications ?

La recherche de synergies n'a pas été retenue ici

comme motif initial de l'opération, en dépit de l'importance de

cette pratique dans les fusions. Ce choix s'explique principalement par le fait

que les synergies et notamment les synergies de coûts, constituent bien

souvent la justification de la logique économique de l'opération

plus que ses objectifs initiaux. En effet, les dirigeants de l'entreprise

initiatrice ont très fréquemment besoin de justifier

auprès des investisseurs que la prime élevée payée

lors de l'acquisition sera compensée par une réduction radicale

des coûts.

Les promoteurs de l'opération (experts, financiers«~)

sont d'ailleurs les premiers lorsque la survaleur de la cible devient

excessive, à avancer des arguments rassurants basés

essentiellement sur des faits « apparemment » objectifs comme

l'obtention d'économies d'échelles ou de champ.

Or, par définition, les perspectives d'économies de

coLts dépendent fortement de l'entité achetée et donc ne

peuvent rtre envisagées qu'une fois les négociations

démarrées. Elles sont donc avancées après que

l'entreprise initiatrice avait fait le choix de recourir à la fusion,

c'està-dire lorsque ses motifs stratégiques ont été

définis. Ceci explique certainement que la réalisation des

économies de coûts recherchées soit l'un des motifs

exprimés les moins souvent atteints dans ce type d'opérations.

Section 3 : Les raisons d'échec des

opérations de fusions et acquisition

Puisque la majeure partie de l'activité de M&A

spécialement aux Etats-Unis implique sont tenues par des privés

tenu les compagnies, données sur le succès des acquéreurs

dans ces transactions sont limitées, par contre il existe beaucoup plus

d'information lorsque les compagnies impliquées sont publiques, plus de

la moitié des acquisitions des sociétés publique

détruisent la valeur pour les acquéreurs tandis que les vendeurs

sont fréquemment récompensés avec les primes qu'ils ont

reçues.

Il y a de nombreuses raisons pour lesquelles les affaires de

M&A peuvent échouer, qui, naturellement, varient selon la

transaction et les circonstances impliquées. Les causes les plus

communes sont :

e prix payé est trop élevé :

Ceci résulte fréquemment de l'échec de

distinguer la cible de l'investissement, même la meilleure compagnie peut

ne pas être un bon investissement si le prix payé dépasse

la valeur actuelle de ses revenus futurs anticipés.

Les pressions du pouvoir exécutif :

Ceci résulte sauvant du désir des membres du

comité exécutif d'agir trop rapidement ou de laisser leur marque

sur la compagnie sans faire les analyses adéquates de l'effet de la

transaction sur la valeur.

· Effet de synergie exagéré :

L'accroissement des revenus anticipés, la

réduction des co€~ts, l'efficacité de l'opération ou

les avantages de financement sont surestimés.

e manqué de la rapidité de l'intégration

des opérations :

Avec le prix payé d'avance sur les synergies, ces

opérations doivent rtre réalisé à l'heure afin de

rapporter des bénéfices et de créer de la valeur.

e pas tenir compte de l'effet des synergies négative de

la première année :

Les fusions et les acquisitions causent sauvant des ruptures y

compris les changements de noms, les conditions de normalisation

additionnelles, relations tendues entre les actionnaires.

anque d'estimation et d'identification de la valeur marchande

interne :

Pour les entreprises privées qui ont des lacunes sur

la valeur établie, les acquéreurs peuvent regarder seulement la

valeur d'investissement, y compris des synergies, et ignorent la valeur interne

de la cible.

· Une stratégie contradictoire :

· L'évaluation imprécise des avantages

stratégiques peut se produire.

· Diligence insatisfaisante.

· Incompatibilité des cultures d'entreprise :

Le manque de communication, les attentes différentes, et

les modèles de gestion contradictoires contribuent à l'apparition

de lacunes dans l'exécution.

· Distraction des affaires existantes. nalyse de risque

insatisfaisante.

Chapitre 3 : Les perspectives historiques et les

tendances récentes en fusions et acquisitions

La frénésie des fusions a dominé les gros

titres des affères pendant des années, en effet pendant la

dernière décennie, le niveau des activités de fusions et

acquisitions a augmenté sensiblement dans la taille et la

fréquence.

Les fusions et acquisitions ont aussi largement stimulé

les publications scientifiques pendant les deux dernières

décennies.

Cependant le phénomène de fusion n'est pas un

neuf, le 20ème siècle était Caractérisé par

cinq vagues importantes de fusion :

À la fin du siècle (1898-1902) la première

vague de fusion était témoin d'une augmentation horizontal des

opérations de fusions et ont donné naissance à des

nombreux groupes industriels américains.

La seconde, ondulée entre 1926 et 1939 a affecté

principalement les compagnies de service collectif et publique

Dans la troisième vague entre 1966 et 1969, la

diversification était le moteur principal des compagnies

fusionnées, alors que la quatrième vague (1983-1986) a

essayé d'inverser se dernier point et de propager à sa place la

rationalisation et l'efficacité.

La cinquième et la plus grande vague a commencé

environ 1997 et a continué jusqu'aux premières années du

21ème siècle.

Cette cinquième vague de fusion a eu pour devise «

la globalisation » et a largement impliqué les compagnies d'Europe

continentale.

Les années 1997 à 2000 étaient tous des

années record concernant les sommes impliquées dans les fusions

dans le monde entier, en effet en 1998, la somme a doublé par rapport

à

l'année précédence, atteignant 2.1

trillion $US dans le monde entier, alors qu'en 1999, le seuil de 3.3 trillion

$US a été dépassé.

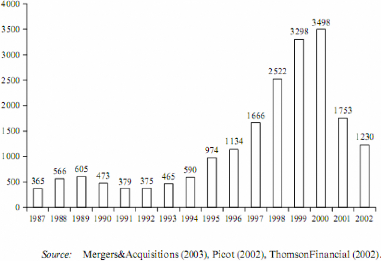

L'an 2000 était une année record, un total de

presque 3.5 trillion $US a été atteint. Depuis 2001 cette vague

de fusion la plus récente a diminué comment l'indique le

graphique suivant :

Figure : les vagues de fusion : volume de transactions

mondial, en billion $US

Les plus grandes fusions-acquisitions de "l'histoire"

:

Les classements des plus grandes fusion-acquisition sont souvent

réalisés à partir du montant de l'opération. Cette

méthode favorise les opérations récentes alors que des

opérations plus anciennes peuvent avoir été aussi

importantes proportionnellement à la taille et au prix des

sociétés de leur époque.

Les plus grosses opérations de fusion-acquisition de

l'histoire sont (en montant) :

Vodafone/Mannesmann (télécoms) : 203 milliards de

dollars en 1999/2000. AOL/Time Warner (médias) : 182 milliards en

2000/2001.

BHP Billiton/Rio Tinto (mines) : 147 milliards en 2008 (si elle

se concrétise). AT&T/BellSouth (télécoms) : 89

milliards en 2006.

Pfizer/Warner-Lambert (pharmacie) : 89 milliards en

1999/2000.

Exxon/Mobil (pétrole) : 85 milliards en 1998/1 999.

Glaxo Wellcome/SmithKline Beecham : 79 milliards en 2000.

Travelers/Citicorp (finance) : 73 milliards en 1998.

source : Thomson Financial, in La Tribune, 7

février 2007, page 12

Les principales opérations récentes de

M&A dans le secteur bancaire mondial :

Les opérations réalisées entre le 14

février et le 14 mars 2008 en millions d'euros :

Acquéreur (pays)

|

Cible (pays)

|

Montant

|

Date

|

Groupe Banque Populaire (France)

|

Réseaux de détail de HSBS en France (France)

|

2100,00

|

29 février

|

HDFC Bank (Inde)

|

Centurion Bank of Punjab (Inde)

|

1607,79

|

25 février

|

Royal Bank of Canada (Canada)

|

Phillips Hager &North Inve stment Management (Canada)

|

919,99

|

21 février

|

Barclays (Royaume Uni)

|

Expobank (Russie)

|

492,52

|

3 mars

|

Banco Santander (espagne)

|

Activités de gestion d'actifs de ABN Amro au

Brésil/Fortis (brésil)

|

209,00

|

27 février

|

FNB Corp. (E-U)

|

Iron&Glass Bancorp (E-U)

|

59,00

|

15 février

|

ICB Financial Group (Suisse)

|

Oriental Bank (Bangladesh)

|

33,64

|

28 février

|

MainSource Financial Group (E-U)

|

First Independence Financial Group (E-U)

|

24,91

|

27 février

|

RBC Dain Roscher (Canada)

|

Ferris, Baker Watts Inc (E-U)

|

n.c

|

14 février

|

Qatar National Bank (Qatar)

|

Banque Tuniso-Qatarie (Tunisie)

|

n.c

|

6 mars

|

|

Source : ZEPHYR-outil d'information Bureau Van Dijk

Notes : (1)seules les fusions et/ou acquisitions conduisant

à un contrôle de plus de 50% du capital de la cible sont

considérés (2) l'acquéreur est obligatoirement un

établissement bancaire au sens large (3) < n.c > sig nif non

communiqué

Deuxième partie : l'impact de la

fusion-acquisition

sur la performance : cas de la STB

Introduction :

A l'instar des économies développées, les

pays en développement sont en phase d'un processus de restructuration

essentiellement au niveau du secteur bancaire, en effet le secteur bancaire

tunisien a connu un changement dans la structure à la suite de la

libéralisation financière a la fin des années 90.

A la lumière de la nouvelle loi N°2001-65 du 10

juillet 2001, le système bancaire se compose essentiellement de la

banque centrale, les établissements de crédit (les banques et les

établissements financiers), les banques de développement mixte,

et les banque offshore.

A la fin de 2004, les banques se transforment en banques

universelles, ces banques sont au nombre de dix-sept.

En Tunisie, nous assistons pendant cette dernière

décennie à plusieurs opérations de fusions et

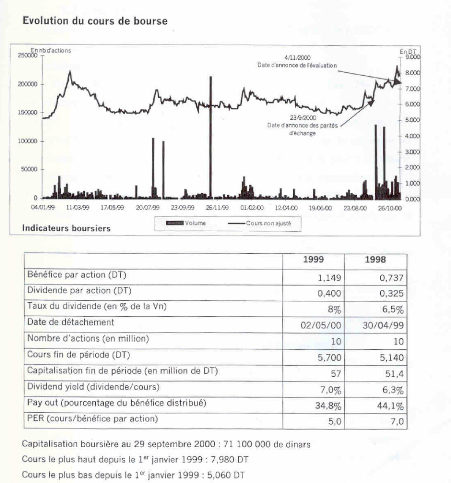

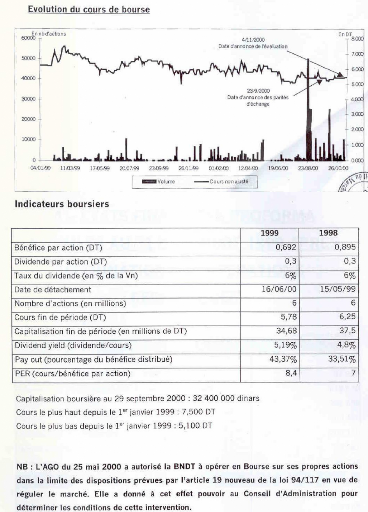

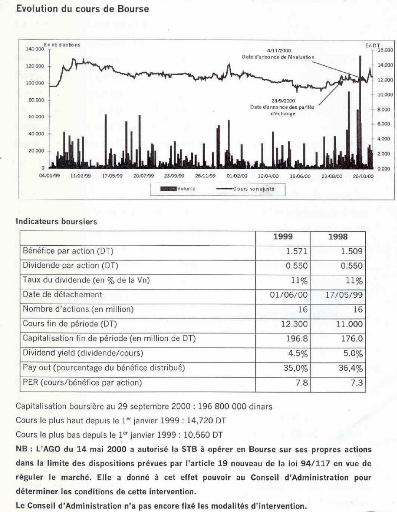

d'acquisition, à titre d'exemple 3 janvier 2000 le projet de

regroupement des trois banques BD ET1 1

-BNDT12-STB13 s'inscrit dans le cadre du programme de

modernisation du secteur bancaire tunisien, ce programme préconise

certaine actions permettant d'assurer la configuration la mieux adaptée

pour faire face aux défis de la concurrence internationale attendue de

la libéralisation des services financiers.

Cette deuxième partit sera structurée comme suit

:

Dans un premier chapitre nous présentons le marché

financier, le secteur bancaire tunisien et la STB, BDET, BNDT

Dans un deuxième chapitre nous présentons l'impact

de la fusion-acquisition sur le cours boursier de la STB

11 : Banque de Développement Economique de Tunisie

12 : Banque Nationale de Développement Touristique

13 : Société Tunisienne de Banque

Chapitre 1 : présentation du marché

financier, du

secteur bancaire tunisien et de la STB, BDET, BNDT

Section 1 : Présentation du marché

financier tunisien 1-1- Description du marché financier

tunisien

Les marchés financiers ont pour vocation de mettre en

relation directe les demandeurs et les pourvoyeurs de fonds présents

dans une économie donnée : on parle alors de finance directe et

les intermédiaires jouent alors le simple rôle de coutier.

L'essor des marchés financiers et une

réalité de tous les jours, elle va de pair avec la croissance et

le développement économique. L'économie dans la quelle

nous vivons n'est plus une économie d'endettement (ou le financement par

crédit bancaire prédominait) mais une économie de

marché financiers caractérisée par l'appel direct des

entreprises à l'épargne par émission d'actions ou

d'obligations

1-2- Rôle du marché financier

« Le marché financier peut être défini

comme un lieu de rencontre entre une offre une demande de capitaux dont le

support est une valeur mobilière, actions, obligation ou nouveaux

produits financiers (billets de trésorerie, certificat de

dépôt, etc..) ».14

En tant qu'institution économique, le marché est

appelé à remplir différentes fonctions qui peuvent

être regroupés autour des missions principales suivantes :

14 : Bourse et Marchés financiers : Yves Simon et Michel

Fleuriet

- Circuit de financement de l'économie permettant de

drainer les ressources d'épargne disponibles et d'assurer leur

canalisation vers ceux qui en ont besoin ( les entreprises pour

l'essentiel).

- Un instrument organisant la liquidité de

l'épargne investie à long terme.

Cette deuxième fonction est assurée par le

marché secondaire, ou la bourse de valeurs mobilières, est aussi

importante que la première car si les produits financiers

proposés ne soit pas suffisamment liquides, les épargnants

hésiteraient à s'engager.

-Un instrument d'allocation des ressources d'épargne

entre les différents secteurs d'activité les plus performants

économiquement.

-Un outil de mesure de la valeur des actifs, en affichant

à chaque séance de bourse un cours pour un titre donné, le

marché financier (le compartiment bourse) constitue un instrument de

mesure de la valeur des entreprises à coté des autres techniques

d'évaluation.

1-3-Organisation du marché financier tunisien

:

1-3-1 Historique:

· La première étape :

Elle commence de la date de la création de la bourse en

1969 (pour la loi 69-13 du 28-02-59) jusqu'à 1989, date de la

première reforme.

Dans cette étape, le m arché financier n'a pas

joué son rôle dans :

- Le financement des entreprises, puisque ce dernier se fessait

presque exclusivement par recours au crédit bancaire et le lancement des

emprunts obligataires qui exigeaient l'autorisation de l'état.

- La mobilisation de l'épargne, en effet :

o La bourse était un simple bureau d'enregistrement.

o La liquidité était faible.

o Le rendement était faible. o La fiscalité

était lourde.

· La deuxième étape :

Entre 1989 et 1994, est caractérisé par un

engagement de réformes qui sont reportées sur deux

échéances :

-Une première réforme juridique dans le cadre de

la loi n°89-49 du 08-03-1989, cette première réforme a

maintenu le cumul de la fonction de contrôle et de réglementation

d'une part et la gestion professionnelle des valeurs mobilières d'autre

part par une structure unique qui s'appelle le conseil de la Bourse de Tunis

qui est sous la tutelle du ministère des finances.

-Une deuxième réforme dans le cadre de la loi

n°94-117 du 17-11-1994, dans cette reforme, l'organisation et le

fonctionnement du marché financier vont être

réexaminés.

L'examen va porter sur les quatre axes suivants : -La

réorganisation de la structure boursière.

-La réforme de l'intermédiation en bourse.

-La création d'une société

spécialisée dans la compensation de dépôts et la

garde des titres (STICODEVAM)15.

-La possibilité des investisseurs étrangers

d'accéder à la bourse de Tunis.

· La troisième étape :

15 STICODEVAM : Société Tunisienne

Interprofessionnelle pour la Compensation et le Dépôt des Valeurs

Mobilières

Est caractérisée par la mise à niveau du

système de négociation par l'installation d'un logiciel acquis

à la bourse de Paris pour avoir un nouveau système de cotation

électronique.

1-3-2 Structure du marché financier

La restructuration du marché financier a permis la

création de quatre institutions à savoir : -Le conseil de

marché financier (CMF)16.

-La bourse des valeurs mobilière de placement

(BVMT)17.

-La société tunisienne interprofessionnelle de

compensation et de dépôt de valeurs mobilières

(STICODEVAM).

-Le fond de garantie marché (FGM).

. Le conseil de marché financier :

Le conseil du marché financier est chargé de

veiller à la protection de l'épargne investie en valeurs

mobilières, produit financiers négociables en bourse et tout

autre placement donnant lieu à un appel public à

l'épargne. Il est chargé d'organiser et de veiller au bon

fonctionnement des marchés de valeurs mobilières et de produits

négociables en bourse.

. Le fond de garantie de marché :

Ce fond récemment constitué par les

intermédiaires en bourse donne au marché financier tunisien un

nouveau statut. En effet, c'est le seul qui pouvait garantir aux

intermédiaires et à

16 CMF : conseil de marché financier

17 BVMT : bourse de valeurs mobilières de Tunis

leurs clients la bonne fin de la transaction

réalisée dans tout les cas de figures car même si

l'intermédiaire vendeur ou acheteur tombe en faillite, le fond se

substitue à lui pour livrer à l'autre partie de la transaction,

soit des titres soit des fonds.

· La bourse des valeurs mobilière de

placement (BVMT) :

La Bourse des valeurs mobilières constitue un

marché où le public peut acheter ou vendre des titres (actions et

obligations) et les droits s'y rapportant.

La Bourse de Tunis a pour rôle :

-De gérer le marché des valeurs

mobilières.

-De faciliter aux sociétés la collecte de capitaux

nationaux et étrangers nécessaires au financement de leurs

investissements, et aux épargnants de disposer de placements

diversifiés.

Le placement en Bourse porte sur trois principaux titres: les

actions, les obligations et les SICAV.

· La société tunisienne

interprofessionnelle de compensation et de dépôt de valeurs

mobilières (STICODEVAM) :

Elle a été créée, au mois de

décembre 1993 par les intermédiaires en Bourse et les banques

dans le but d'instaurer un système de compensation et de

dépôt assurant :

· le bon dénouement des transactions

réalisées en Bourse par la mise en place d'un système

comptable des titres permettant le transfert de leur propriété

par une compensation scripturale inter-comptes ;

· la réduction des coûts et les risques

résultant du traitement manuel des titres;

· la simultanéité de paiement et de la

cession des valeurs mobilières. Son rôle est appelé

à se développer avec la dématérialisation des

titres

Section 2 : Présentation du secteur bancaire

tunisien

Le secteur bancaire tunisien compte actuellement une trentaine de

banques articulées autour de la Banque Centrale de Tunisie. Il regroupe

quatre types de banques :

2-1-Les banques de dépôts :

On dénombre actuellement treize banques de

dépôts dont six publiques et sept privées.

Ces banques peuvent collecter des dépôts sous

toutes formes, accorder les crédits à court et moyen terme et

sous certaines conditions, les crédits à long terme (le montant

de ces crédits ne doit pas dépasser 3% des

dépôts).

2-2- Les banques de développement :

Leur nombre est réduit à cinq après

l'absorption de la BDET et la BNDT par la S TB, et la liquidation au cours de

cette année de la BCMA (Banque de Coopération de Maghreb).

La majorité de ces banques ont été

créées au début des années 1980 en vertu des

conventions bilatérales entre la Tunisie et certains pays arabes : leur

mission principale était de fournir un financement à long terme

à des projets d'investissement dans les secteurs prioritaires qui ne

pouvaient être financés au moyen de sources commerciales.

Ces banques ont contribué à l'expansion et au

développement d'une nouvelle génération d'entreprises

performantes et à la création d'emplois dans les

différents secteurs économiques. Toutefois leur situation s'est

dégradée à la fin des années 1980 ; cette situation

est résumée dans le rapport de la banque mondiale sur l'avenir

des banques d'investissements en Tunisie qui conclut que "quoique les banques

de développement Tunisiennes aient rempli leur fonction primaire qui

consiste à transférer les ressources d'investissement à

des projets industriels et touristiques, elles n'ont pas réussi à

jouer un rôle de développement plus

dynamique en termes de mobilisation des ressources additionnelles

d'investissement, de promotion de nouveaux services financiers ou de

réalisation de niveaux acceptables de rentabilité.

En outre les banques de développement ont eu tendance

à se dupliquer plutôt qu'à développer des domaines

de compétence distincts (à l'exception de la BNDT ). Le

rôle limité joué par ces banques n'est ni adéquat ni

soutenable dans le contexte d'un environnement financier

libéralisé. Et elles devront faire face à une concurrence

accrue, pour le financement à terme de la part des banques commerciales

et autres institutions financières, qui limitera leur croissance et leur

rentabilité." Ce même rapport de la Banque Mondiale

préconise 3 stratégies futures possibles qui sont :

La diversification en banques universelles

? L'évolution en banques d'affaires

spécialisées dans la prestation d'une vaste gamme d'instruments

de mobilisation de capitaux pour la clientèle industrielle.

? La spécialisation en tant qu'institutions "niches"

fournissant un nombre limité mais différencié de services

financiers.

Avec l'entrée en vigueur de la loi n°2001-65 du 10

Juillet 2001 qui abandonne l'ancienne distinction entre banques de

dépôts et banques d'investissement en faveur de la banque

universelle ; l'assainissement de cette catégorie devient une des

priorités des autorités bancaires.

2-3- Les banques off-shore :

Ces banques, instaurées par la loi 76-63 du 02 juillet

1976 sont habilitées à accomplir les activités propres aux

banques de dépôts et d'investissement, principalement avec des non

résidents.

Cette loi a été modifiée par la loi 85-108

du 06 décembre 1985 qui autorise ces banques à collecter des

dépôts en dinars des résidents dans la limite du montant de

participation qu'elles inscrivent aux capitaux des entreprises

résidentes et sans pour autant dépasser 1,5% de

l'ensemble de dépôts géré par les

banques de dépôts, ce qui suppose à chaque fois une

autorisation préalable de la banque centrale.

2-4- Les banques d'affaires :

Cette nouvelle catégorie de banques créée

par la loi 14-25 du 07 février 1994 portant des modifications de la loi

relative à la profession bancaire comporte l'International Maghreb

Merckant Bank (IMMB) créée en 1995 et la Banque d'Affaires de

Tunisie (BAT ) créée en 1997 avec la participation de trois

banques étrangères à savoir : le crédit commercial