· L'amélioration des

performances :

L'important développement du Groupe Banques

Populaires contribue à l'amélioration de ses indicateurs de

performances : rentabilité, productivité, commissions et

maîtrise des risques.

Ainsi, la rentabilité financière est

fortement appréciée, fruit des résultats nets de

l'ensemble des entités du groupe, ainsi que la nette progression du

produit net bancaire, et la maîtrise des charges d'exploitation. La

productivité quant à elle connaît une amélioration

surtout grâce à l'automatisation plus poussée des

opérations effectuées au niveau des agences.

La part des commissions dans le produit net bancaire

enregistre une évolution moyenne annuelle de l'ordre de 10%.

Concernant la maîtrise des risques, le groupe

tend à maintenir sa tendance d'afficher les meilleurs ratios prudentiels

du secteur que ça soit celui de la solvabilité, de la

liquidité, de la division des risques ou des créances en

souffrances.

· La conquête de nouveaux territoires et la

croissance externe :

Un nouvel élan est pris par le GBP dans son

intervention dans les opérations de la « corporate

banking », pour conforter à l'avenir son positionnement

stratégique dans ce créneau, et plus spécifiquement dans

les métiers de conseil aux entreprises et de l'ingénierie

financière, d'émissions obligataires, du capital-risque, de la

gestion collective de l'épargne, de l'intermédiation

boursière et de financement du commerce international.

Le groupe consolide également son intervention

dans le marché des capitaux dont il dispose déjà en 2006

d'une part de marché de l'ordre de 41,50%.

Les activités du groupe s'étendent

également à la bancassurance.

Du reste, les filiales spécialisées du

groupe ne restent pas à l'écart de cette nouvelle dynamique

commerciale, et un plan de développement ambitieux est prévu pour

chacune d'entre elles en vue de participer fortement à

l'amélioration des performances du groupe, ce qui deviendra possible par

l'amélioration de leurs parts de marché dans leurs domaines

d'activité respectifs.

· Les valeurs du Crédit populaire du

Maroc :

Les valeurs identitaires du Crédit Populaire du

Maroc découlent des principes de la coopération et de la

mutualité.

Cet esprit coopératif et mutualiste qui anime

les Banques Populaires Régionales puise ses origines dans les valeurs et

les traditions culturelles du Maroc, basées sur la solidarité,

l'entraide et l'intérêt commun.

Les valeurs identitaires de l'institution constituent

les fondements de l'action du Groupe et confirment sa mission nationale au

service du développement économique et social du pays.

Il tire également sa force de sa

spécificité coopérative, qui confère au

sociétaire l'originalité d'être à la fois un client

et un copropriétaire de la banque.

Cette communauté de sociétaires

constitue l'essence du Groupe et participe activement à la vie de la

banque, à travers notamment les Conseils de Surveillance des Banques

Populaires Régionales, dont les membres sont élus par

l'Assemblée Générale des sociétaires.

Destiné à promouvoir l'économie

sociale, par le biais de la coopérative financière et

l'encouragement à la solidarité interprofessionnelle, le

Crédit Populaire du Maroc a été tout naturellement

amené à jouer un rôle moteur dans l'amélioration du

taux de bancarisation du pays et dans la collecte de l'épargne. Il

constitue un groupement de Banques de proximité, accessibles à

tous et fortement enracinées dans toutes les régions du

Royaume.

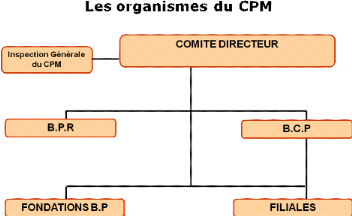

Chapitre II : Organisation

du crédit populaire du Maroc

Æ Section 1 : Le

comité Directeur

Le Comité Directeur est l'instance

suprême du Crédit Populaire du Maroc exerçant exclusivement

la tutelle sur les différents organismes du CPM.

Le Comité Directeur comprend :

· Cinq Présidents des Conseils de

Surveillance des Banques Populaires Régionales élus par leurs

pairs,

· Cinq représentants du Conseil

d'Administration de la Banque Centrale Populaire, nommés par le dit

Conseil.

Le Président du Comité Directeur est

élu parmi les membres du dit Comité et sa nomination est

ratifiée par le Ministre chargé des Finances.

Le Comité Directeur est chargé

de :

· définir les orientations

stratégiques du Groupe,

· exercer un contrôle administratif,

technique et financier sur l'organisation et la gestion des organismes du

CPM,

· définir et contrôler les

règles de fonctionnement communes au Groupe

· prendre toutes les mesures nécessaires

au bon fonctionnement des organismes du CPM et à la sauvegarde de leur

équilibre financier.

Æ Section 2 : La

banque centrale populaire (BCP)

La Banque Centrale Populaire (BCP)

est un établissement de crédit, sous forme de

société anonyme à Conseil d'Administration. Elle est

cotée en bourse à compter du 8 juillet 2004.

La BCP, qui assure un rôle central au sein du

groupe, est investie de deux missions principales :

· Etablissement de crédit habilité

à réaliser toutes les opérations bancaires, sans toutefois

disposer d'un réseau propre.

· Organisme central bancaire des BPR.

A ce titre, elle coordonne la politique

financière du Groupe, assure le refinancement des BPR et la gestion de

leurs excédents de trésorerie ainsi que les services

d'intérêt commun pour le compte de ses organismes.

Æ Section 3 : Les

banques populaires régionales (BPR), organisation de

proximité

Les Banques Populaires Régionales (BPR),

Banques de proximité, actuellement au nombre de 11 constituent le socle

du Crédit Populaire du Maroc. Leur mission est l'établissement de

crédit habilité à effectuer toutes les opérations

de banque dans leurs circonscriptions territoriales respectives, les BPR ont

pour mission de contribuer au développement de leur région par la

diversité des produits qu'elles offrent, le financement de

l'investissement et la bancarisation de l'économie.

Elles constituent le levier du Crédit Populaire

du Maroc dans la collecte de l'épargne au niveau régional, sa

mobilisation et son utilisation dans la région où elle est

collectée. Les Banques Populaires sont organisées sous la forme

coopérative à capital variable, à Directoire et à

Conseil de Surveillance.

Leur mode d'organisation unique au sein du

système bancaire leur permet d'approcher différemment leurs

clients, puisque ces derniers se trouvent également être les

détenteurs du capital, formant ainsi ce que l'on appelle « le

sociétariat ».

Outre le8 fait qu'ils bénéficient des

différents services bancaires, les clients sociétaires

participent également à la vie sociale de leur banque

(Participation aux Assemblées Générales,

possibilité de siéger au Conseil de Surveillance).

Æ

Section 4 : Les succursales

Au vu de son positionnement au sein de la Banque

Populaire Régionale(BPR), en tant que niveau hiérarchique

intermédiaire entre un sous réseau d'agences et le siège,

la succursale apparaît comme un centre d'animation commerciale et d'appui

technique au réseau afin de :

· Rechercher l'amélioration continue de la

réactivité commerciale de son réseau.

· Rehausser et maintenir le niveau de qualité des

prestations offertes par le réseau de distribution.

C'est pour ces raisons que des

aménagements sont apportés à l'organisation actuelle de la

succursale, s'inscrivant ainsi dans la continuité des actions de

normalisation, du mode de fonctionnement de la BPR.

Æ Section 5 :

Les agences

|